1 1.1. Latar Belakang

Peraturan perundang-undangan perpajakan yang mengatur tentang ketentuan umum dana tata cara perpajakan yang berlaku sejak 1 januari 1984 UU No. 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan, yang kemudian di ubah dengan UU No. 9 tahun 1994, yang kemudian mengalami perubahan dengan UU No. 16 tahun 2000 dan kemudian mengalami perubahan kembali yaitu dengan UU No. 28 tahun 2007, yang didalamnya tertuang ketentuan yang menjunjung tinggi hak warga dan menempatkn kewajiban perpajakan sebagai kewajiban kenegaraan dan merupakan saran serta peran rakyat dalam pembiayaan negara dan pembangunan nasional.

Undang-undang sebagian besar memuat ketentuan umum dan tata cara untuk pajak penghasilan, salah satunya adalah pajak penghasilan pasal 21. Dalam PPh pasal 21, setiap orang pribadi yang mempunyai penghasilan seperti pegawai, karyawan/karyawati, baik tetap maupun lepas, penerimaan pensiun, penerimaan hinorarium, dan penerimaan upah diwajibkan untuk memenuhi kewajiban perpajakannya kepada negara dengan tidak mendapat jasa timbak balik langsung karena digunakan untuk membiayai pengeluaran-pengeluaran negara.

pengusaha atau tempat kegiatan usaha dilakukan atau bisa juga melalui jasa consaltant.

Sistem perpajakan di Indonesia mengadut sistem Self Assesment, dimana Wajib pajak diberi kepercayaan untuk melaksanakan sistem penghitungan, pembayaran dam pelapora sendiri pajak terutang. Pemerinta dalam hal ini petugas pajak sesuai dengan fungsinya berkewajiban untuk melakukan pembinaan, pelayanan dan pengawasan terhadap pemenuhan kewajiban perpajakn berdasarkan ketentuan yang ditetapkan dalam peraturan perundang-undangan perpajakan.

Pemenuhan kewajiban perpajakan PPh pasal 21 ini tentu akan berjalan lancar apabila ada tanggung jawab dan kesadaran dari wajib pajak atas kewajiban pelaksanaan pemungutan pajak. Pada dasarnya orang yang memiliki penghasilan dan kegitan usaha dan pekerjaan bebas lainnya yang memenuhi syarat sebagai Wajib Pajak disarankan untuk memiliki Nomor Pokok wajib Pajak (NPWP)sendiri. Kata disarankan disini dimaksudkan bahwa setiap orang tidak harus memiliki NPWP sendiri, karena pembayaran pajak bisa dilaksanakan tampa menunjukan bukti kepemilikan NPWP, khususnya bagi karyawan yang hanya memperoleh penghasilan dari dari satu pemberi kerja.

pajak yang selanjutnya dicantumkan dalam setiap dokumen perpajakn. Setelah NPWP tersebut terdaftar, maka akan terbit surat pemberitahuan pajak.

Sesuai dengan uraian diatas maka penulis melakukan Kerja Praktek untuk mengetahui pelaksanaan yang sebenarnya di Gita Sarana Jasa Consultant maka penulis menyusun laporan kerja praktek dengan judul, “PROSEDUR DAN TATA CARA PENGISIAN SPT TAHUNAN PPH PASAL 21 PADA KANTOR GITA SARANA JASA CONSULTANT”

1.2. Maksud dan Tujuan Kerja Praktek

Sesuai dengan kurikulum program sarjana (S1) jurusan Akuntansi, maksud dilakukannya Kerja Praktek ini adalah untuk mengetahui lebih lanjut Prosedur dan Tata Cara Pengisian SPT Tahunan PPh 21 pada Kator Gita Sarana Jasa Consaltant. Sedangkan tujuan dari Kerja Praktek ini adalah: 1. Untuk Mengetahui Pelaksanaan Prosedur dan Tata Cara Pengisian SPT

Tahunan PPh 21 pada Kantor Gita Sarana Jasa Consaltant.

2. Untuk mengetahui pelaksanaan pencatatan Prosedur dan Tata Cara Pengisian SPT Tahunan PPh 21 pada Kantor Gita Sarana Jasa Consaltant. 1.3. Kegunaan Kerja Praktek

Semua informasi yang dihasilkan, dikumpulkan melalui kerja praktek dan studi literatur yang diharapkan dapat memberikan kegunaan sebagai berikut :

a) Bagi Penulis

b) Bagi Perusahaan

Dapat dijadikan sebagai bahan masukan bagi Perusahaaan dalam memperbaiki Prosedur dan Tata Cara Pengisian SPT Tahunan PPh 21 pada Kantor Gita Sarana Jasa Consultant

c) Bagi Pihak Lain

Diharapkan dapat dijadikan bahan referensi dalam kajian lebih lanjut, khususnya dalam hal Prosedur dan Tata Cara Pengisian SPT pada Kantor Gita Sarana Jasa Consultant.

1.4. Metode Yang digunakan dalam pelaksanaan kerja praktek

Dalam melaksanakan kerja pratek penulis dalam Penulisan laporan kerja praktek pada Kantor Gita Sarana Jasa Conlsultant. metode penulisan menggunakan metode Deskriptif, yaitu metode penelitian yang mengambarkan atau menguraikan suatu situasi atau kondisi tertentu mengenai objek yang di teliti dengan jalan mengumpulkan data, menyusun, mengklasifikasikan, menganalisis dan membandingkan dengan teori-teori yang dketahui pada akhirnya dapat dihasilkan suatu kesimpulan.

1.5. Lokasi dan Waktu Kerja Praktek

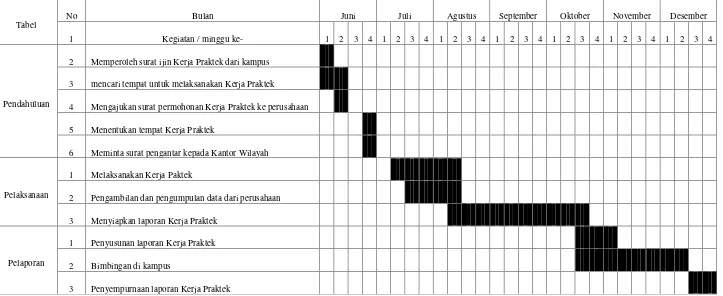

Tabel 1.1

Estimasi Kegiatan

Tabel No Bulan Juni Juli Agustus September Oktober November Desember

1 Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pendahuluan

2 Memperoleh surat ijin Kerja Praktek dari kampus

3 mencari tempat untuk melaksanakan Kerja Praktek

4 Mengajukan surat permohonan Kerja Praktek ke perusahaan

5 Menentukan tempat Kerja Praktek

6 Meminta surat pengantar kepada Kantor Wilayah

Pelaksanaan

1 Melaksanakan Kerja Paktek

2 Pengambilan dan pengumpulan data dari perusahaan

3 Menyiapkan laporan Kerja Praktek

Pelaporan

1 Penyusunan laporan Kerja Praktek

2 Bimbingan di kampus

3 Penyempurnaan laporan Kerja Praktek

7

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

Gita Sarana Jasa Consultant adalah perusahaan jasa profesional yang bergerak dibidang jasa konssultan perpajakan, Management, Softwere, Tax dan Lincense yang didirikan oleh Puji Harsono pada 15 Juni 1986. Semula GSJC adalah perusahaan jasa konsultasi perpajakan yang berskala kecil kemudian berkembang menjadi perusahaan jasa konsultasi yang menyediakan cangkupan jasa yang komprehensif. Pada tahun 1994, Gita Sarana Jasa Consultant, telah menjadi patner dari Drs. C.N Tanadi & Rekan, Registrasi Public Accountant. Gita Sarana Jasa Consultant berlokasi di Jalan Trunojoyo No.60 Bandung Jawa Barat dan membuka perwakilannya di Jalan Ciledug No 190-192 Garut, Jawa Barat pada tanggal 10 Maret 1990.

Perusahaan yang telah menjadi klien Gita Sarana Jasa Consultat memiliki usaha yang beraneka ragam, seperti : industri tekstil, garmen, perumahan, perdagangan dan distribusi, konstruksi, restoran, peternakan, pertanian, asuransi, perdaganga valas berbagai industri kecilm sedang dan besar.

Hingga saat ini tercatat sebanyak 168 (seratus enam puluh delapan) perusahaan yang berstatus “clien” Gita Sarana Jasa Consultant. Mayoritas dari

Gita Sarana Jasa Consultant sebagai perusahaan jasa konsultan yang bersifat profil oriented mempunyai tujua agar mampu bersaing dan meningkatkan keuntunga. Untuk mendukung tujuan yang telah ditetapka, Gita Sarana Jasa Consultant perlu merumuskan visi dan misi yang akan diemban karena visi dan misi itulah yang berperan sebagai pemandu tindakan pimpinan di masa depan. Rumusa visi dan misi mengandung pertanyaan tentang filsafat bisnis yang dianut oleh manajemen puncak, memberikan gambaran tentang citra yang ingin dikenali oleh berbagai pihak berkepentingan, mencerminkan pandangan, organisasi tentang dirinya sendiri, bidang usaha yang digeluti dan produk yang dihasilkan.

2.2. Visi dan Misi Perusahaan Gita Sarana Jasa Consultant

2.2.1. Visi Gita Sarana jasa Consultant

Visi Gita Sarana Jasa Consultant adalah melayani klien perusahaan, dan masyarakat secara keseluruhan, dengan cara yang bermartabat dan sederhana, serta profesionalitas tunggi.

2.2.2. Misi Gita Sarana Jasa Consultant

Misi tersebut didukung oleh motto perusahaan yang berbunyi “Your

Growth is Our Growth”. Motto tersebut mengandung makna bahwa Gita

Sarana Jasa Consultant akan berkembang seiring dengan perkembanga yang telah dicapai oleh para klien, yang memanfaatkan jasa-jasa yang diberikan Gita Sarana Jasa Consultant.

2.3. Sturktur Organisasi Gita Sarana Jasa Consultant

Struktur organisasi merupakan suatu bagian dan uraian tugas yangmenggambarkan hubungan dan tanggungjawab bagi setiap karyawan yangada dalam perusahaan. Dengan adanya struktur organisasi yang jelas, makaseluruh kegiatan dapat dilaksanakan dengan baik dan mengarah pada tujuanyang telah ditetapkan oleh perusahaan. Struktur organisasi Gita Sarana Jasa Consultant berbentuk Stuktur Organisaso Garis dan Staf, dimana perusahaan dipimpin oleh seorang pimpinan yang juga pendiri perusahaan. Pimpinan perusahaan di bantu oleh Manager Oprasional dan Bagian Keungan dalam menjalankan tugasnya sehari-hari.

Gambar 1

Struktur Organisasi Gita Sarana Jasa Consultant

Operational Director

Operational Manager

Finance and Accounting Supervisor

General Affairs and Personnel Manager

Tax and Management Service Supervisor

Finance Accounting

Front officer & Personnel Adm

Currier & Driver

Security

Office Boy

Team Leader

Care Staff

2.4. Deskripsi Sruktur Organisasi Gita Sara Jasa Consultant

Deskripsi jabatan menjadi sarana pengawasan atasan terhadap bawahan, bahan penyusunan pendidikan orgaisasi, penyederhanaan sistem kerja dan proses kerja perencanaan staf.

Tugas pokok dan Fungsi serta uraian Tugas Jabatan Struktural pada Gita Sarana Jasa Consultant.

Jabatan :Direktur Oprasional (DO)

Tanggung jawab ke bawah :Manager Oprasional, Supervisor Tanggung jawab kebawah:

1. Melakukan koordinasi serta memberikan pengarahaan kerja dibantu oleh Manager Oprasional kepala semua Supervisor.

2. Menerima rencana kerja dari Supervisor serta melakukan monitoring atas realisasi kerja yang telah dilakukan oleh Supervisor dan grupnya. 3. Melakukan diskusi / meeting rutin dengan seluruh Supervisor atas

maslah-masalah yang dihadapi dalam penyelelsaian pekerjaan.

Wewenang :

1. Menetapkan visi dan misi dan kebijaka perusahaan.

2. Menetapkan job description kepada Manager Oprasional dan seluruh Supervisor.

4. Memberikan pengarahan dan keputusan akhir bila perlu atas masalah-masalah yang terjadi dalam seluruh kegiatan perusahaan.

Jabatan : Supervisor (TS & MS) Taggung jawab ke atas : Direktur Oprasional Tanggung jawab ke bawah : Team Leader dan Staf Tanggung jawab ke atas :

1. Memberikan rancangan kerja kepada Direktur Oprasonal (DO). 2. Memberikan laporan realisasi kerja kepada DO.

3. Ikut serta dalam suksesnya target-target yang ditetapka perusahaan.

Tanggung jawab ke bawah :

1. Melakukan koordinas serta memberikan pegarahan kepada Team Leader (TL) yang berada dalam grupnya.

2. Menerima rencana kerja dari TL serta melakukan monitoring atas realisasi kerja yang telah dilakuka oleh TL dan grupnya.

3. Melakukan diskusi / meeting rutin dengan TL atas masalah-masalah yang dihadapi oleh TL dalam penyelesaian pekerjaan.

4. Secara bergilir melakukan “tour of clients” yang ada dalam grupnya.

Tanggung jawab pekerjaan :

1. Bertanggung jawan atas berjalannya rencana kerja yang dibuat.

3. Menerima laporan-laporan dari TL sebelum diserahkan kepada klien. 4. Membantu penyelesaian masalah-masalah yang dihadapi oleh klien,

dalam hubungannya dengan pekerjaan serta memberikan saran-saran kepada klien untuk kemajuan klien itu sendiri.

5. Menjaga kerahasiaan sepenuhnya atas seluruh data klien yang ada dikantor Gita Saran Jasa Consultant.

Wewenang :

1. Menetapkan job description kepada TL dalam lingkup tanggung jawabnya.

2. Mengadakan diskusi / meeting dengan grupnya dalam hubungan dengan pekerjaan.

3. Mengatur pembagian klien untuk TL dan staf, yang disesuaikan dengan kapasitas dan kemampuan kerja grupnya.

4. Melakukan survey kepada calon klien, serta melakukan negosiasi dengan calon klien berdasarkan arahan dari DO.

5. Memberikan saran-saran yang bermanfaat kepada DO untuk kemajuan perusahaan.

6. Mewakili DO atau Manager Personalia dalam pemberian ijin keluar kepada staf.

Jabatan : Supervisor (Finance & Accounting) Tanggugn jawab ke atas : Direktur Oprasional

Tanggung jawab ke atas :

1. Memberikan rencana kerja kepada Direktur Oprasional (DO). 2. Memberikan laporan realisasi kerja kepadal DO.

3. Ikut serta dalam suksesnya target-target yang ditetapka perusahaan.

Tanggung jawab ke bawah :

1. Melakuka koordinasi serta memberikan pengarahan kerja kepada semua staf yang berada dalam grupnya.

2. Menerima rencana kerja serta melakukan monitoring atas realisasi kerja yang telah dilakukan oleh staf.

3. Melakukan diskusi / meeting rutin dengan staf atas masala-masalah yang dihadapi oleh staf dalam penyelesaian pekerjaan.

Tanggung jawab pekerjaan :

1. Menyusun budget perusahaan.

2. Bertanggung jawab atas pengendalian cash flow perusahaan.

3. Bertanggung jawab atas penyelesaian piutang dagang kepada staf terkait atau langsung kepada klien.

4. Bertanggugn jawab atas penggajian karyawan bulanan. 5. Bertanggung jawab atas laporan keuangan perusahaan. 6. Bertanggung jawab atas laporan perpajakan perusahaan.

7. Bertanggung jawab atas berjalannya rencana kerja yang dibuat.

9. Menjaga kebersihan dan ketertiban dalam grup.

Wewenang :

1. Menetapkan job description kepada staf dalam lingkup tanggung jawabnya.

2. Mengadakan diskusi / meeting dengan grupnya dalam hubungannya dengan pekerjaan.

3. Memberikan saran-saran yang bermanfaat kepada DO untuk kemajuan perusahaan.

4. Mewakili DO atau Manager Personalia dalan pemberian ijin keluar kepada staf.

Jabatan : Supervisor (GA & Personnel) Tanggung jawab ke atas : Direktur Oprasional

Tanggung jawab ke bawah : Staf Tanggung jawab ke atas :

1. Memberikan rencana kerja kepada Direktur Oprasional (DO). 2. Memberikan laporan realisasi kerja kepadal DO.

3. Ikut serta dalam suksesnya target-target yang ditetapka perusahaan.

Tanggung jawab ke bawah :

2. Menerima rencana kerja serta melakukan monitoring atas realisasi kerja yang telah dilakukan oleh staf.

3. Melakukan diskusi / meeting rutin dengan staf atas masala-masalah yang dihadapi oleh staf dalam penyelesaian pekerjaan.

Tanggung jawab pekerjaan :

1. Bertanggung jawab atas pembelian umum yang dilakukan untuk perusahaan.

2. Bertanggung jawab atas sarana dan prasana perusahaan agar tetap berfungsi maksimal.

3. Bertanggung jawab atas kelancaran pengantaran dan anatr jemput data dan karyawan perusahaan.

4. Bertanggung jawab atas semua proses dan arsip administrasi personalia.

5. Bertanggung jawab atas ketersediaan front officer perusahaan. 6. Bertanggung jawab atas keamanan perusahaan.

7. Bertanggung jawab atas kelancaran rumah tangga perusahaan : kebersihan dll.

8. Melakukan koordinasi dengan Supervisor lainnya untuk kelancaran semua pekerjaan yang dilakukan.

9. Bertanggung jawab atas berjalannya rencana kerja yang dibuat.

10.Bertanggung jawab atas pencapaian target dan rencana kerja yang telah ditetapkan oleh perusahaan.

Wewenang :

1. Menetapkan job description kepada staf dalam linkup tanggung jawabnya.

2. Mengadakan diskusi / meeting dengan grupnya dalam hubungannya dengan pekerjaan.

3. Memberikan saran-saran yang bermanfaat kepada DO untuk kemajuan perusahaan.

4. Mewakili DO atau Manager Personalia dalam memberikan ijin keluar kepada staf.

2.5. Aktivitas Perusahaan

Seperti yang diuraikan pada bab ini, Gita Sarana Jasa Consultant merupakan perusahaan jasa konsultan perpajakan yang menyediakan cakupan jasa yang komperhensif. Untuk sementara ini, layanan Gita Saran Jasa Consultant tertumpu pada divisi perpajakan dan divis management service. Sasaran jangka panjang perusahaan adalah mengembangkan laba dengan prosentasi tertentu tanpa melupakan pemberian mutu layanan sebaik mungkin sesuai dengan motto perusahaan yaitu “Your Growth is Our Growth”

Permodalan perusahaan berasal dari :

Gambaran aktivtas jasa berdasarkan bidangnya adalah sebagai berikut :

1. Jasa Perpajakan (Tax Service)

Berperan sebagai konsulta dan penasehat perihal pajak, perencanaan pajak

(Tax Planning), pemeriksa pajak (Tax Auditing), laporan administrasi

pajak (Tax Administrative Report), memberikan penjelasa-penjelasan, saran dan konsekuensi yang berkaitan dengan masalah perpajakan.

2. Jasa Managemen (Management Service)

Pengembangan Sistem (System Development)

Mengembangkan struktur organisasi, uraian tugas,

peraturan perusahaan, prosedur, dan kerangka kerja lainnya.

Merancang sistem persediaan, sistem penjualan, sistem

pembelian, sistem pengupahan dan sistem operasional lainnya.

Merancang dokumen transaksi, laporan keuangan,

prosedur-prosedur, sistem akuntansi biaya dan lainnya.

Penasehat keuangan dan akuntansi (Financial & Accounting Advisor).

Beperan sebagai manager akuntansi yang profesional, sebagai contoller atau jabatan lainnya

Pemeriksa (Audit)

Melakukan pemeriksaan, baik pemeriksaan khusus (special

Pemeriksaan khusus mengevaluasi berbagai kinerja

(perfomances), ketidakefisienan dan tujuan lainnya.

Pemeriksaan umum akan memeriksa kewajaran dari penyajian laporan keungan dan aktivitas ini terselenggara sejak pertengahan tahun 1994 atas kerjasa dengan kantor Akuntan Publik Drs. C.N Tanadi & Rekan.

Studi kelayakan dan proposal proyek (Project Proposal and

Feasibility Study).

Menyusun dokumen atas studi kelayaka atau proposal bisnis. 3. Peijinan (Licensing)

20

BAB III

PEMBAHASAN

3.1. Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek yang dilaksanakan selama satu bulan di Gita Sarana Jasa Consultant, Bandungyaitu ditempatkan di divisi tax

service. Dalam pelaksanaannya Penulis diberikan pengarahan dan bimbingan

mengenai instansi khususnya SPT PPh 21.

3.2. Teknik Pelaksanaan Kerja Praktek

Teknik pelaksanaan kerja praktek dibagian tax service memberikan layanan konsultan pajak, audit pajak, perencanaan pajak, dan laporan administrasi pajak. Divisi ini memiliki tugas untuk membantu klien menghitung, mambayar, dan melapor pajak penghasilanbagi Waji Pajak Orang Pribadi.

Selama penulis melakukan Kerja Praktek, kegiatan yang di lakukan adalah sebagai berikut :

1. Mendapat pengarahan dari pembimbing mengenai tatacara pelaksanaan kerja praktek, gambaran umum dan tugas Jabatan Struktural Gita Sarana Jasa Consultant.

2. Mengambil Data dari Gita Sarana Jasa Concultant mengenai suratpemberitahuan pajak.

4. Mengisi Buku Pengeluaran Kas harian, namun dalam hal ini Penulis tetap dibimbing dan diarahkan agar tidak terjadi kesalahan yang akan menimbulkan koreksi pada masa yang akan datang.

3.3. Pembahasan Kerja Praktek 3.3.1. pengertian pajak

Untuk kepentingan umum juga, dibutuhkan suatu peran serta yang cukup aktif dari masyarakat untuk memberikan iuran kepada negaranya dalam bentuk pajak, pajak ini nantinya akan di gunakan untuk membiayai pembangunan yang berguna bagi masyarakat.

Menurut Prof. DR. Rahmat Soemitro, seperti yang di tulis oleh Mardiasmo (2003) hal. 1 “Perpajakan Teori dan Kasus” bahwa Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang undang (yang dapat di paksakan) dengan tidak mendapatkan jasa timbal, yang langsung dapat di tunjukan dana yang dapat di gunakan untuk mendapat pengeluaran umum.

Menurut S.I Djajadiningrat yang di tulis oleh Mardiasmo (2003) hal. 1 “Perpajakan Teori dan Kasus” bahwa :“Pajak adalah sebagai suatu

Unsur-unsur Pokok Pajak

Dari beberapa definisi tersebut di atas, dapat di simpulkan bahwa pajak memiliki unsur-unsur pokok, yaitu :

a. Iuran dari rakyat kepada Negara. b. Berdasarkan undang-undang. c. Dapat dipaksakan.

d. Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara langsung dapat di tujukan.

e. Digunakan untuk membiayai rumah tangga Negara. Ciri- Ciri Pajak

Setelah mengetahui unsur pokok pajak, maka perlu juga mengetahui tentang ciri-ciri pajak yang melekat pada unsur pokok pajak tersebut. Berikut ini penulis akan memberikan pendapat dari beberapa ahli perpajakan tentang ciri-ciri pajak.

Menurut Muhammad Zain dalam bukunya “Manajemen Perpajakan”

menyebutkan bahwa ciri-ciri pajak adalah sebagai berikut :

1. “Pajak di pungut oleh Negara, baik pemerintah pusat maupun pemerintah daerah berdasarkan atas undang-undang dan aturan pelaksanaannya.

3. Pemungutan pajak di peruntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4. Tidak dapat di tunjukan adanya imbalan (kontraprestasi) individu oleh pemerintah terhadap pembayaran pajak yang di lakukan oleh para wajib pajak.

5. Selain fungsi Budgetair (anggaran) yaitu fungsi mengisi kas Negara/ Anggaran Negara yang di perlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Negara dalam lapangan ekonomi dan sosial (fungsi mengatur /regulatif)”.

(2005:12) Sedangkan ciri-ciri pajak menurut Mardiasmo dalam bukunya

Perpajakan adalah sebagai berikut :

1. Iuran rakyat kepada Negara 2. Berdasarkan undang-undang

3. Tanpa tanda jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat di tunjukan.

4. Di gunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas”.

Pengertian Prosedur

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan secara berulang–ulang dengan cara yang sama bagi organisasi atau perusahaan agar segala sesuatu dapat dilakukan scara seragam.

Menurut Mulyadi mengemukakan bahwa : Prosedur adalah urutan kegiatan klerikal, biasanya dilibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penaganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Sedangkan menurut Adzar Susanto mengemukakan bahwa : Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.

Jadi, dari pengertian prosedur di atas dapat disimpulkan bahwa prosedur adalah rangkaian yang dilaksanakan untuk menyelesaikan kegiatan atau aktifitas. Sehingga dapat tercapainya tujuan yang diharapkan secara efektif dan efisien. Serta dapat mempermudah untuk menyelesaikan suatu masalah secara terperinci sesuai dengan waktu yang di tentukan oleh perusahaan.

Pengertian SPT

bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan (Waluyo, 2007:3)

Fungsi SPT

Adapun fungsi SPT (Surat Pemberitahuan Pajak) dapat dilihat dari subjek pajaknya yaitu wajib pajak pribadi, pengusaha kena pajak atau pemotong / pemungut pajak, antara lain:

a) Fungsi SPT (Surat Pemberitahuan Pajak) bagi wajib pajak penghasilan a. Sarana melapor dan mempertanggung jawabkan perhitungan pajak

yang sebenarnya terutang.

b. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak.

c. Melaporkan pembayaran dari pemotongan atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain satu masa pajak, sesuai peraturan perundang-undangan perpajakan yang berlaku.

b) Fungsi SPT (Surat Pemberitahuan Pajak) bagi pengusaha kena pajak a. Sarana melapor dan mempertanggung jawabkan perhitungan jumlah

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya terutang.

c. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan dan atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan dengan perundang-undangan perpajakan yang berlaku.

c) Fungsi SPT (Surat Pemberitahuan Pajak) bagi pemotong atau pemungut pajak

a. Fungsi SPT (Surat Pemberitahuan Pajak) ini adalah sebagai sarana melapor dan mempertanggung jawabkan pajak yang dipotong atau disetor.

Pemotong Pajak yang telah melaporkan penghitungan, pemotongan serta penyetoran PPh Pasal 21 dengan benar sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku, apabila dalam waktu sepuluh tahun Direktorat Jenderal Pajak tidak mengeluarkan ketetapan pajak, jumlah yang dilaporkan dalam SPT Tahunan telah menjadi pasti.(Pasal 13 ayat (4) UU KUP).

Dalam rangka membantu dan memudahkan pengisian SPT Tahunan dan sesuai dengan ketentuan yang berlaku, perlu diperhatikan hal-hal sebagai berikut :

1. Bacalah terlebih dahulu petunjuk pengisiannya sebulum mengisi SPT Tahunan.

3. Sebelum mengisi Induk SPT, isilah terlebih dahulu lampiran-lampirannya.

4. Dalam hal masih terdapat kesulitan dalam pengisian SPT Tahunan ini, agar meminta petunjuk tata cara pengisiannya pada Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak.

5. Jangan lupa membubuhkan tandatangan pada Induk SPT dan pada Formulir 1721-A1 atau Formulir 1721-A2 sebelum SPT Tahunan disampaikan ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak.(Pasal 4 ayat (1) UU KUP)

6. SPT Tahunan PPh Pasal 21 beserta lampiran-lampirannya diisi dalam rangkap 2 (dua), yaitu 1 (satu) eksemplar disampaikan ke Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak dan 1 (satu) eksemplar lainnya untuk arsip Pemotong Pajak.

Perhatian : Khusus Formulir 1721-A1 atau Formulir 1721-A2 diisi dalam rangkap 3 (tiga), lembar ke 3 untuk Pegawai yang bersangkutan.

Jenis-Jenis SPT

1. SPT (Surat Pemberitahuan Pajak) masa, adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak terutang dalam sauatu masa pajak atau pada suatu saat.

2. SPT (Surat Pemberitahuan Pajak) Tahunan, adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam suatu tahun pajak.

Tempat Pengambilan SPT Tahunan PPh Pasal 21

SPT Tahunan PPh Pasal 21 diambil sendiri oleh Pemotong Pajak di tempat-tempat sebagai berikut :

a. Kantor Pelayanan Pajak; b. Kantor Penyuluhan Pajak;

Tempat lain yang ditentukan oleh Direktur Jenderal Pajak. (Pasal 3 ayat (2) UU KUP)

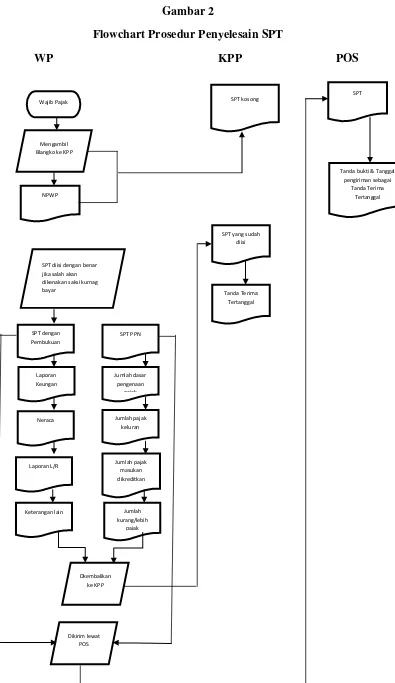

3.3.2. Prosedur Penyelesaian SP

2) SPT harus diisi dengan benar, jelas, dan lengkap sesuai dengan petunjuk yang diberikan. Pengisian formulir SPT (Surat Pemberitahuan Pajak) yang tidak benar mengakibatkan pajak yang terutang kurang bayar dan akan dikenakan sanksi perpajakan.

3) SPT (Surat Pemberitahuan Pajak) diserahkan kembali ke Kantor Pelayanan Pajak yang bersangkuan dalam batas waktu yang ditentukan, dan akan diberikan tanda terima dalam batas waktu yang ditentukan, dan akan diberikan tanda terima tertanggal. Apabila SPT (Surat Pemberitahuan Pajak) dikirim melalui Kantor Pos harus dilakukan secara tercatat, dan tanda bukti serta tanggal pengiriman dianggap sebagai tanda bukti dan tanggal pengiriman.

4) Bukti-bukti yang harus dilampirkan pada SPT (Surat Pemberitahuan Pajak), anatar lain:

a. Untuk wajib pajak yang mengadakan pembukuan yaitu laporan keuangan berupa neraca dan laporan rugi laba serta keterangan-keterangan lain yang diperlukan untuk menghitunng besarnya penghasilan kena pajak.

3.3.3. Petunjuk pengisian SPT PPh 21 Lembar 1721 A

Tata Cara Pengisian SPT Tahunan Pajak Penghasilan

1. Daftar penghasilan pejabat negara, PNS, dan anggota TNI yang dikeluarkan bendaharawan gaji, berlaku sebagai bukti formulir SPT 1721.A1 dan dilampirkan pada SPT 1770 S

2. Apabila PPh yang terutang lebih besar dari Kredit PPh Pasal 21, maka PPh yang diperhitungkan sebagai kredit pajak adalah sebesar PPh yang seharusnya terutang/dipotong, sedangkan apabila PPh yang terutang lebih kecil dari Kredit PPh Pasal 21, maka PPh yang diperhitungkan sebagai kredit pajak adalah PPh yang terutang yang lebih kecil tersebut.

3. Penghitungan PPh Pasal 21 atas penghasilan berupa tunjangan lainnya yang tidak melekat pada gaji, misalnya honorarium atau imbalan jasa lainnya yang dananya disediakan dalam DIK Departemen ybs adalah dengan menerapkan tarif Pasal 17 UU PPh atas PKP. Kemudian Jmlah PPh yang diperoleh dikurangi dengan Kredit PPh Pasal 21 atas gaji dan tunjangan yang termasuk dalam daftar gaji. Apabila terdapat kekurangan pembayaran pajaknya maka harus dilunasi sendiri oleh pegawai tersebut

Daftar Pegawai Tetap Dan Penerima Pensiun Atau Tunjangan Hari

Tua/Tabungan Hari Tua (THT)/ Jaminan Hari Tua (JHT)

Dalam pengertian pegawai tetap termasuk komisaris dalam dan anggota dewan pengawas yang merangkap sebagai pegawai tetap.

Yang dimaksud dengan Tunjangan Hari Tua/Tabungan Hari Tua (THT)/Jaminan Hari Tua (JHT) adalah THT/JHT yang dibayarkan secara bulanan atau teratur.

Tahun Takwim

Bagian ini diisi dengan tahun takwim yang bersangkutan dalam kotak yang berkenaan.

Contoh 2 0 0 1

Nama Pemotong Pajak

Bagian ini diisi dengan nama Pemotong Pajak, sesuai dengan yang tercantum pada Kartu Nomor Pokok Wajib Pajak (Kartu NPWP).

NPWP Pemotong Pajak

Bagian ini diisi dengan NPWP Pemotong Pajak, sesuai dengan yang tercantum pada Kartu NPWP.

A. Daftar Pegawai Tetap Dan Penerima Pensiun Atau THT/JHT Yang Penghasilan Netonya Melebihi PTKP

Kolom ini diisi sesuai dengan nomor urut yang tercantum pada tiap lembar Formulir 1721-A1 atau Formulir 1721-A2.

Nama Kolom (2)

Kolom ini diisi dengan nama pegawai tetap dan penerima pensiun atau THT/JHT sesuai dengan yang tercantum pada tiap lembar Formulir 1721-A1 atau Formulir 1721-A2.

Bagi pegawai tetap dan penerima pensiun atau THT/JHT lainnya yang tidak dibuatkan Formulir 1721-A1 atau 1721-A2 namanya tidak perlu dicantumkan satu persatu.

Nomor Pokok Wajib Pajak Kolom (3)

Kolom ini diisi dengan NPWP pegawai tetap dan penerima pensium ata THT/JHT sesuai dengna yang tercantm pada tiap lembar formulir 1721-A1 atau Formulir 1721-A2.

Penghasilan Bruto Kolom (4)

Kolom ini diisi dengan jumlah pada Angka 9 dari Formulir 1721-A1, atau dengan jumlah pada Angka 10 dari Formulir 1721-A2.

PPh PASAL 21 TERUTANG Kolom (5)

Kolom ini diisi dengan jumlah pada Angka 21 dari Formulir 1721-A1, atau dengan jumlah pada Angka 18 dari Formulir 1721-A2.

jumlah pegawai tetap dan penerima pensiun atau THT/JHT, baik yang

mempunyai NPWP maupun tidak;

hasil penjumlahan penghasilan bruto pada Kolom (4) ; dan hasil penjumlahan PPh Pasal 21 terutang pada Kolom (5).

B. Jumlah Pegawai Tetap Dan Penerima Pensiun Atau THT/JHT yang Penghasilan Netonya tidak Melebihi PTKP

Bagian ini diisi dengan :

Jumlah pegawa tetap dan penerima pensiun atau THT/JHT yang

penghasilan netonya tidak melebihi PTKP.

Jumlah penghasilan bruto pegawai tetap dan penerima pensiun atau

THT/JHTyang penghasilan netonya tidak melebihi PTKP.

C. Jumlah A+B

Bagian ini diisi dengan :

Hasil penjumlahan jumlah orang pada bagian A dengan bagian B.

Selanjutnya pindahkan hasil penjumlahan tersebut ke Formulir 1721 huruf F Angka 1 Kolom (2);

Hasil penjumlahan penghasilan bruto pada bagian A dengan bagian B.

Jumlah yang sesuai dengan jumlah Kolom (5) PPh Pasal 21 terutang pada

bagian A. Selanjutnya pindahkan jumlah tersebut ke Formulir 1721 huruf F Angka 1 Kolom(4).

D. Lampiran

Selain lampiran Formulir A, A1, atau A2, B, dan 1721-C agar dilampirkan pula :

1. Surat Setoran Pajak lembar ke-3 sebagai bukti pelunasan atas PPh Pasal 21/Pasal 26 yang masih harus disetor pada Angka 7a;

2. Surat kuasa khusus jika SPT Tahunan ini diisi dan ditandatangani bukan oleh Pemotong Pajak sendiri;

3. Laporan Keuangan Tahunan bagi kerjasama operasi (Joint Operation); 4. Pemberitahuan pembetulan nama dan atau alamat dalam hal nama

dan/atau alamat Pemotong Pajak tidak sesuai dengan yangdiisi oleh dinas atau tidak sesuai dengan yang tercantum pada Kartu NPWP; 5. Lampiran lain-lain yang dianggap perlu.

E. Pernyataan

33

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Berdasarkan pembahasan yang telah di uraikan pada bab sebelumnya yang didasari dari data hasil pengamatan yang penulis lakukan pada saat melakukan Kerja Praktek pada Kantor Gita Sarana Jasa Consultant Bandung, maka penulis mengambil kesimpulan sebagai berikut:

1. Dalam Pelaksanaan Prosedur dan Tata Cara Pengisian Surat Pemberitahuan Pajak (SPT) pada Kantor Gita Sarana Jasa Consultant Bandung, sudah sesuai, prosedur yang di gunakan lebih sederhana dan mudah. Sehingga dalam mekanisme pelaksanaannya lebih cepat dimengerti oleh Wajib Pajak.

2. Prosedur Pengisian Surat Pemberitahuan (SPT) yang di lakukan oleh Gita Sarana Jasa Consultant Bandung sebagai Wajib Pajak setelah mengambil sendiri Surat Pemberitahun (SPT) di Kantor Pelayanan Pajak (KPP), yaitu mengisi formulir SPT Tahunan dengan benar, jelas dan lengkap sesuai dengan petunjuk yang diberikan, karena pengisian yang tidak benar yang mengakibatkan kurang bayar akan dikenakan sanksi perpajakan.

4.2. Saran

Dari hasil tinjauan penulis selama melaksanakan kerja praktek pada Gita Sarana Jasa Consultant Bandung, penulis mempunyai saran yang akan disampaikan, yaitu :

1. Seharusnya dilakukan evaluasi baik itu dalam prosedur, teknik dan pelaksanaan sehingga antara prosedur dan pelaksanaannya sesuai. Dalam pelaksanaan tahapan yang di luar prosedur lebih baik dimasukan ke dalam prosedur sehingga mekanismenya jelas antara prosedur dan pelaksanaan yang diharapkan dapat meningkatkan efektivitas dalam melaksanakan aktivitas perusahaan.

PROSEDUR DAN TATA CARA PENGISIAN SPT TAHUNAN PPH PASAL 21 PADA KANTOR GITA SARANA JASA CONSULTANT

LAPORAN KERJA PRAKTEK

DI SUSUN OLEH : SISKA AMELIA : 21108118

UNIVERSITAS KOMPUTER INDONESIA FAKULTAS EKONOMI

DAFTAR PUSTAKA

Mulyadi. 2001. Sistem Akuntansi. Jakarta : SalembaEmpat.

AzharSusanto. 2008. Sistem Informasi Akuntansi. Bandung :Lingga Jaya. Mardiasmo. 2003.Perpajakan.. Yogyakarta: ANDI.

Waluyo. 2007. Perpajakan Indonesia. Jakarta: SalembaEmpat.

Anggota IKAPI no.287 DKI, peraturan pelaksanaan perundang-undangan

perpajakan, tahun 2001.

Mardiasmo. 2003. Perpajakan. Jakarta :Andi

Muda Markus &Lalu Hendry Yujana. 2002. PajakPenghasilan. Jakarta :GramediaPustakaUtama

SumberLain :

http://id.wikpedia.org

http://zanikhan.multiply.com

http://id.ortax.org

32

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Siska Amelia

NIM : 21108118

Tempat/Tnggal Lahir : Jambi, 03November 1990 Jenis Kelamin : Perempuan

Agama : Islam

Status : Mahasiswi

Alamat : Jl. Kencana RT.10 RW.03 Jambi

No.Telepon : 082115735350

DATA PENDIDIKAN

1. SD 253 Jambi 1995 – 2000

2. SLTP Nurul Ikhlas 2000 – 2005

3. SMA Nurul Ikhlas 2005 – 2008

ii

KATA PENGANTAR

Bismillahirrohmannirohim,

Alhamdulillah, segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapai menyelesaikan Laporan kerja Praktek yang berjudul :“PROSEDUR DAN TATA CARA PENGISIAN SPT TAHUNAN PPH PASAL 21 PADA KANTOR GITA SARANA JASA CONSULTANT“ yang sesuai dengan tujuan dantepat pada waktunya. Laporan ini merupakan salah satu syarat kelulusan mata kuliah kerja praktek.

Penulis menyadari sepenuhnya bahwa didalam penulisan laporan ini tidak terlepas dari kekurangan dan jauh dari kesempurnaan. Baik penyajian maupun isinya, hal ini disebabkan masih terbatasnya kemampuan,pengetahuan dan pengalaman penulis. Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun sehingga dalam penyusunan karya tulis lainnya penullis dapat menyusun dengsn lebih baik. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar- besarnya kepada pihak-pihak yang telah membantu penulis baik secara langsung maupun tidak langsung. Untuk itu penulis mengucapkan banyak terima kasih kepada: 1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universutas Indonesia.

iii 6. Staf Dosen dan Karyawan Universita Komputer Indonesia.

7. Bapak Johan Tariganselaku, Pembimbing Perusahaan di Gita Sarana Jasa

Consultant Bandung yang

dalamkesibukanyabersediameluangkanwaktuuntukmemberikanpengarahan, bimbingankepadapenulis.

8. IbuJulianaselakuSupervisorperusahan di Gita Sarana Jasa Consultant Bandung yang bersediameluangkanwaktuuntukmemberikanpengarahankepadapenulis. 9. SegenapPimpinandanStaff Gita Sarana Jasa Consultant yang

telahmemberikanwaktu, tenagadanbantuan yang berhargakepadapenulis.

10. Kedua orang tuasertakeluargatercinta yang telahmemberikandoa, dorongan,semangatsertakasihsayang yang tulusdanbimbingan yang begitubesaruntukpenulis.

11. Sahabat-sahabat ku Indah, Ester yang selalu memberi dukungan, bantuan dan selalu menghibur penulis.

iv

13. Teman-teman kostpak budhi yang telahmemberikandukungankepadapenulis. 14. Rekan-rekan, sahabat, saudara dan semua pihak yang tidak dapat penulis

sebutkan satu persatu. Yang telah memberikan dukungan kepada penulis baik berupa doa, tenaga maupun pikiran dalam penulisan laporan ini.

Akhir kata, semoga budi baik semua pihak yang telah diberikan kapada penulis mendapatkan imbalan yang setimpal dari Allah SWT dan penulis berharap semoga laporan ini bermanfaat bagi penulis khususnya dan pembaca serta pihak - pihak lain yang berkepentingan pada umumnya.

Bandung, Desember 2011 Penulis