”PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN, PENGETAHUAN DASAR WAJIB PAJAK TENTANG PERPAJAKAN, DAN KESADARAN

PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK”

(Studi Empiris: Kantor Pelayanan Pajak Pratama di wilayah Jakarta Selatan).

Oleh:

Berly Angkoso NIM: 206082003973

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Jumat Tanggal 17 Bulan Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Berly Angkoso NIM: 206082003973 dengan judul Skripsi

”PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN, PENGETAHUAN DASAR WAJIB PAJAK TENTANG PERPAJAKAN, DAN KESADARAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK (Study Empiris pada Kantor Pelayanan Pajak di Wilayah Jakarta Selatan)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Desember 2010

Tim Penguji Ujian Skripsi

Dr. Amilin, SE, Ak, MSi Hepi Prayudiawan, SE, Ak, MM

Ketua Sekretaris

PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN, PENGETAHUAN DASAR WAJIB PAJAK TENTANG PERPAJAKAN, DAN KESADARAN

PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

(Study Empiris pada Kantor Pelayanan Pajak di Wilayah Jakarta Selatan)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Oleh Berly Angkoso NIM : 206082003973

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin, SE., Ak., M.Si Hepi Prayudiawan, SE,Ak., MM NIP.197306152005011009 NIP.19720516200901 1 006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 24 Bulan Novemberr Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Berly Angkoso NIM: 206083003973 dengan judul Skripsi

”PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN, PENGETAHUAN DASAR WAJIB PAJAK TENTANG PERPAJAKAN, DAN KESADARAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK” (Studi Empiris: KPP Pratama di wilayah Jakarta Selatan).Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 November 2010

Tim Penguji Ujian Komprehensif

Rahmawati SE, MM Erika Amelia, SE,.Msi

Ketua Sekretaris

EFFECTOF TAXATION ADMINISTRATION REFORM,

BASIC KNOWLEDGE OFTAXATION TAXPAYERS, AND AWARENESS OF COMPLIANCE TAXATION

(Empirical Study on the Tax Office Primary in South Jakarta) ABSTRACT

Taxation Awareness significant influence on the Taxpayer Compliance This study aims to obtain empirical evidence about the effect of Tax Administration Reform, Taxpayer Basic Knowledge About Taxation, and Taxatio Awareness Againstte Taxpayer Compliance. Research was conducted on 6 Tax Office Primary in South Jakarta. Determination of sample is done by using convenience sampling. The test method used is multiple regression. The

results showed that the Tax Administration

Reform, Taxpayer Basic Knowledge About Taxation, and

Keywords: Reformof Tax Administrasion, Tax Basic Knowledge About Taxation, Taxation Awarness, Taxpayer Compliance

PENGARUH REFORMASI ADMINISTRASI PERPAJAKAN, PENGETAHUAN DASAR WAJIB PAJAK TENTANG PERPAJAKAN,

DAN KESADARAN PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Empiris pada Kantor Pelayanan Pajak Pratama di wilayahJakarta Selatan) ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang Pengaruh Reformasi Administrasi Perpajakan, Pengetahuan Dasar Wajib Pajak Tentang Perpajakan, dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak. Penelitian ini dilakukan pada 6 Kantor Pelayanan Pajak Pratama di wilayah Jakarta Selatan. Penentuan sample dilakukan dengan menggunakan convenience sampling. Metode uji yang digunakan adalah regresi berganda. Hasil penelitian menunjukkan bahwa Reformasi Administrasi Perpajakan, Pengetahuan Dasar Wajib Pajak Tentang Perpajakan, dan Kesadaran Perpajakan berpengaruh signifikan terhadap Terhadap Kepatuhan Wajib Pajak

Kata Kunci: Reformasi Administrasi Perpajakan, Pengetahuan Dasar Wajib Pajak Tentang Perpajakan, Kesadaran Perpajakan dan Kepatuhan Wajib Pajak

DAFTAR RIWAYAT HIDUP

1. IDENTITAS PRIBADI

1. Nama : Berly Angkoso

2. Tempat & Tanggal Lahir : Jakarta, 23 Januari 1988

3. Kewarganegaraan : Indonesia

4. Agama : Islam

5. Anak ke dari : Satu dari tiga bersaudara

6. Alamat : Jl. Kanna D. 3 No. 2 Rt 002/011

Pamulang Timur-Tangsel

7. Telepon : (021) 97557167 / 085697098293

8. E-mail : berlyangkoso@yahoo.com

2. PENDIDIKAN

1. Tahun 1993-1994 TK Pinang Pondok Labu

2. Tahun 1994-2000 SDN Pamulang Timur 2

3. Tahun 2000-2003 SLTP Al-Badar Pamulang

4. Tahun 2003-2006 SMAN 1 Pamulang

5. Tahun 2006-2010 S1 Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

3. LATAR BELAKANG KELUARGA

1. Ayah : Sudiono

2. Tempat & Tanggal Lahir : Banjarrnegara, 17 Maret 1958

3. Ibu : Surani

4. Tempat & Tanggal Lahir : Banjarnegara, 17 September 1966

5. Alamat : Jl. Kanna Blok D.3 No.2 Rt 002

Rw 011 Pamulang - Tangsel

6. Telepon : (021) 7441032

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga skripsi ini dapat penulis selesaikan. Shalawat dan salam penulis limpahkan kepada junjungan kita Nabi Muhammad Saw, yang telah menuntun umatnya dengan penuh kesabaran menuju jalan yang diridhoi Allah SWT, juga kepada keluarga, sahabat dan umatnya sepanjang zaman.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih yang sebesar-besarnya atas bantuan, bimbingan, dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. dua orang tuaku, penulis khusus mempersembahkan ucapan terima kasih yang tak terhingga kepada Bapak dan Ibu yang tiada henti-hentinya memberikan kasih sayang, nasehat, semangat, dan dukungan baik dalam hal moril, materil, serta doa-doanya yang selalu menyertai setiap langkah hidup penulis untuk menjadikan penulis lebih dewasa, mandiri dan bertanggung jawab sehingga terselesaikannya penulisan skripsi ini.

Ke

Ad

2. ik-adikku, Didit dan Reyno yang selalu memberikan motivasi dan doa kepada kakak.

3. Bapak Prof Dr. Abdul Hamid, MS selaku Dekan FEIS U.I.N Syarif Hidayatullah Jakarta.

4. Bapak Dr. Amilin, SE., Ak., M.Si selaku dosen Pembimbing I yang telah memberikan kesempatan, mencurahkan perhatian, waktu dan memberikan banyak masukan untuk kesempurnaan skripsi ini.

5. Bapak Hepi Prayudiawan SE.Ak,MM selakudosen Pembimbing II yang telah memberikan kesempatan, mencurahkan perhatian, waktu dan memberikan banyak masukan untuk kesempurnaan skripsi ini.

6. Bapak Prof. Dr. Ahmad Rodoni ,MM selaku dosen penguji ahli I Skripsi.

7. Ibu Yusro Rahmah SE, MSi selaku dosen penguji ahli II skripsi. 8. Ibu Rahmawati SE., MM., selaku Dosen Seminar Skripsi.

9. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan segenap ilmunya.

10.Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial U.I.N Syarif Hidayatullah Jakarta (Mba Ani, Mas Alfredo, Mas Ajiz, Mas Hery, Mpok). 11.Kepala dan staf-staf Kantor Pelayanan Pajak (KPP) Pratama.

12.Anak-anak satu angkatan 2006 kelas A dan terutama akuntansi B.

13.Tim the end touch Anggun, Akiel, Pandu, Ucup, Ipeh, Arya, Wahyudi, Abi, Asep, Mbah Dedwi).

14.Total Cute Friend Anggi, Ikbal, Dwino, Wahyudi, thanks ya buat kebersamaannya selama ini, semoga kita suksess slalu. Amien

15.Buat Wirda Tri Maulina yang udah nyuport penulis selama ini. 16.Terimakasih juga untuk sahabatku Sofi, Johan, Aswan, Aryo. 17.Buat Anril Raya terimakasih atas doanya.

18.Semua teman-teman yang belum disebut diatas, terimakasih atas segala bantuan selama proses penulisan skripsi ini.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan, sehingga besar harapan penulis bagi segenap pembaca agar dapat memberi masukan dan saran yang membangun sangat penulis butuhkan untuk perbaikan di masa mendatang. Penulis berharap hasil dari penelitian dalam bentuk skripsi ini sedikit banyak membantu bagi pihak-pihak yang memerlukan, sehingga apa yang telah penulis hasilkan dapat memberikan manfaat bagi kita semua. Akhir kata penulis ucapkan terimakasih atas semua kerjasamanya dan mohon maaf atas segala salah dan khilaf.

Wassalamualaikum, Wr. Wb

Jakarta, Desember 2010

Berly Angkoso

DAFTAR ISI

Abstract ... i

Abstrak ... ii

Kata Pengantar ... iii

Daftar Isi.... ... ...v

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... ..10

C. Tujuan Penelitian ... ... ...11

D. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Pengertian Reformasi Administrasi Perpajakan ... 13

B. Pengetahuan Dasar Wajib Pajak Tentang Perpajakan ... 23

C. Kesadaran Perpajakan ... 40

D. Kepatuhan Wajib Pajak ... 42

E. Keterkaitan Antar Variabel ... 43

1. Reformasi Administrasi Perpajakn dengan Kepatuhan Wajib

Pajak ... 43

2. Pengatahuan Dasar Wajib Pajak Tentang Perpajakan dengan Tingkat Kepatuhan Wajib Pajak ... 45

3. Kesadaran Perpajakan dengan Tingkat Kepatuhan Wajib Pajak ... 46

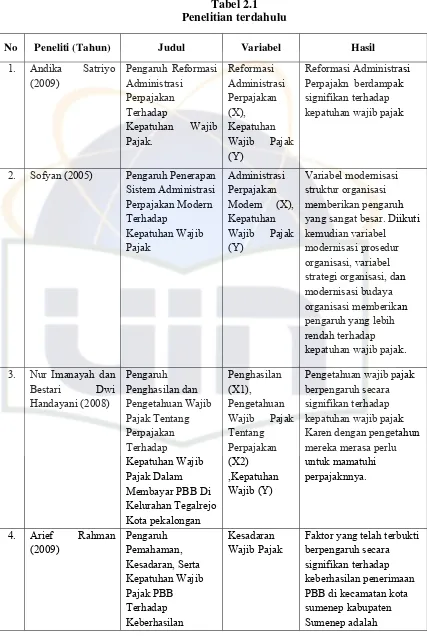

... F. Penelitian Sebelumnya ... 48

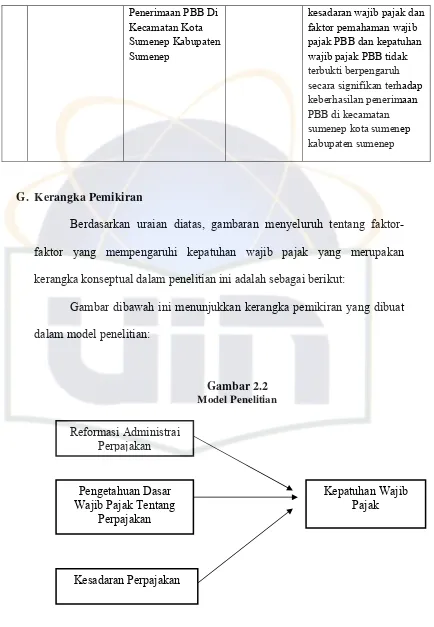

G. Kerangka Pemikiran ... 50

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan data ... 52

1. Penelitian Pustaka ... 52

2. Penelitian Lapangan ... 52

D. Metode Analisis Data ... 53

1. Statistikn Deskriptif ... 53

2. Uji Kualitas Data ... 53

3. Uji Asumsi Klasik ... 54

4. Uji Hipotesis ... 56

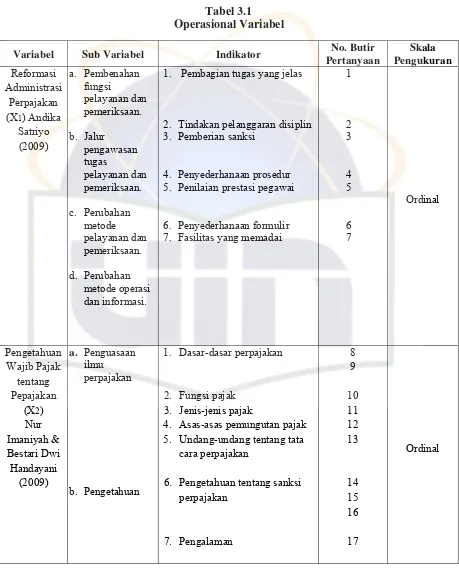

E. Opersional Variabel Penelitian ... 59

BAB IV HASIL DAN PEMBAHASAN

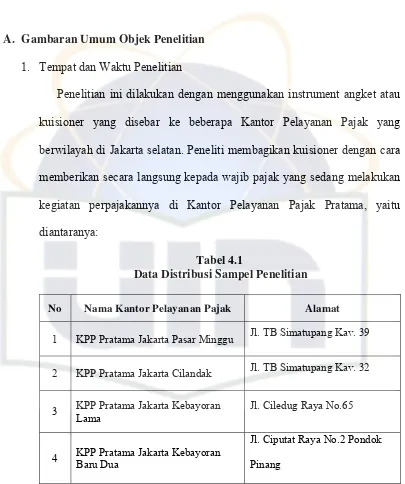

A. Gambaran Umum Objek Penelitian ... 64

1. Tempat dan Waktu Penelitian ... 64

2. Karakteristik Responden ... 66

B. Hasil Uji Instrumen Penelitian ... 68

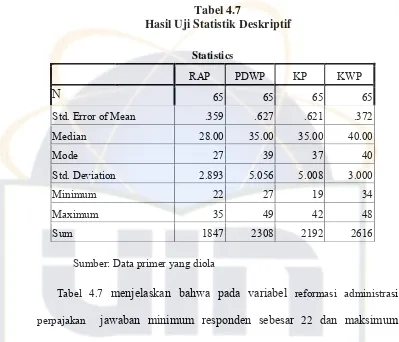

1. Hasil Uji Statistik Deskriptif ... 68

2. Hasil Uji Kualitas Data ... 70

3. Hasil Uji Asumsi Klasik ... 73

4. Hasil Uji Hipotesis ... 77

C. Pembahasan ... 83

BAB V PENUTUP A. Kesimpulan ... 86

B. Implikasi ... 87

C. Keterbatasan ... 87

D. Saran ... 88

Daftar Pustaka ... 89

Lampiran ...

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 49

Tabel 3.1 Operasional Variabel ... 62

Tabel 4.1 Data Distribusi Sampel Penelitian ... 64

Tabel 4.2 Data Penyebaran Kuisioner ... 65

Tabel 4.3 Data Sampel Penelitian ... 66

Tabel 4.4 Deskripsi Responden Berdasarkan Jenis Kelamin dan Pekerjaan ... 66

Tabel 4.5 Deskripsi Responden Berdasarkan Usia ... 67

Tabel 4.6 Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 65

Tabel 4.7 Hasil Uji Statistik Deskriptif ... 69

Tabel 4.8 Hasil Uji Validitas... 70

Tabel 4.9 Hasil Uji Reliabilitas... 72

Tabel 4.10 Hasil Uji Multikolonieritas ... 73

Tabel 4.11 Hasil Uji Koefisien Determinasi ... 78

Tabel 4.12 Hasil Uji Statistik t ... 79

Tabel 4.13 Hasil Uji Statistik F ... 82

DAFTAR GAMBAR

Gambar 2.1 Jenis-Jenis Pajak ... 28

Gambar 2.2 Model Penelitian ... 50

Gambar 4.1 Normal P-Plot ... 75

Gambar 4.2 Histogram ... 76

Gambar 4.3 Scatterplot ... 77

xi

DAFTAR LAMPIRAN

Lampiran I Surat Keterangan Riset

Lampiran II Kuesioner Penelitian

Lampiran III Skor Jawaban Penelitian

Lampiran IV Hasil Uji Validitas

Lampiran V Hasil Uji Reliabilitas

Lampiran VI Hasil Uji Multikolinieritas

Lampiran VII Hasil Uji Heteroskedestisitas

Lampiran VII Hasil Uji Normalitas

BAB I PENDAHULUAN

A.Latar Belakang

Pajak merupakan komponen penting penerimaan negara. Begitu

besarnya kontribusi penerimaan pajak terhadap penerimaan negara

sehingga penerimaan pajak dapat mempengaruhi jalannya roda

pemerintahan. Pengelolaan pajak di negara kita berkembang dengan

dinamis melalui perubahan seperti organisasi, sistem, sarana dan prasarana

kerja, peraturan maupun aparat yang mengelola pajak, telah memberikan

kontribusi yang meningkat bagi penerimaan negara. Reformasi perpajakan

lebih banyak diartikan sebagai kebutuhan akan regulasi perpajakan yang

dapat menjangkau seluruh lapisan masyarakat dengan tarif pajak progresif,

tetapi tidak tampak adanya upaya perubahan jaminan manfaat bagi wajib

pajak dari pembayaran pajaknya. Ketiadaan jaminan ini menyebabkan

kurang terjadinya perubahan kesadaran membayar pajak, Satriyo (2009:2).

Reformasi perpajakan dan birokrasi perpajakan seharusnya diletakkan

dalam kerangka reformasi anggaran (budgeting reform) secara menyeluruh

dengan orientasi pada kepentingan rakyat sebagai pembayar pajak.

Pemerintah perlu segera mengimplementasikan reformasi perpajakan, baik

reformasi kebijakan perpajakan maupun reformasi administrasi perpajakan

karena reformasi perpajakan menjadi elemen terpenting untuk mengubah

citra sistem perpajakan Indonesia di kalangan dunia usaha, di dalam

maupun di luar negeri, Satriyo (2009).

Pengelolaan penerimaan pajak dilakukan melalui reformasi

perpajakan yang mencakup reformasi kebijakan dan administrasi.

Pemerintah melaksanakan reformasi perpajakan ini sebenarnya adalah

untuk meningkatkan tax ratio. Namun tujuan itu tidak akan tercapai hanya

dengan perubahan undang-undang saja. Harus disertai pembenahan

administrasi yang dapat menumbuhkan kepatuhan wajib pajak dengan

mengubah persepsi dan kesadaran masyarakat untuk membayar pajak.

Selain untuk meningkatkan tax ratio. Tujuan reformasi dan modernisasi

adalah memberikan pelayanan yang lebih baik, nyaman, ramah, mudah,

efisien, tidak berbelit-belit sehingga wajib pajak tidak beranggapan bahwa

membayar pajak itu merupakan hal yang berbelit-belit yang harus

dihindari, Satriyo (2009).

Direktorat Jenderal Pajak menggulirkan reformasi administrasi perpajakan jangka menengah sejak tahun 2002, dengan tujuan tercapainya:

tingkat kepatuhan yang tinggi, tingkat kepercayaan terhadap administrasi

perpajakan yang tinggi, dan produktivitas pegawai yang tinggi. Program

dan kegiatan reformasi administrasi perpajakan memiliki ciri yang khusus

antara lain struktur organisasi berdasarkan fungsi, perbaikan pelayanan

bagi setiap wajib pajak melalui pembentukan complain center untuk

menampung keberatan wajib pajak, Satriyo (2009).

Prosedur organisasi melalui perbaikan pelayanan satu pintu melalui

Account Representative yang bertanggung jawab secara khusus melayani dan mengawasi administrasi perpajakan beberapa wajib pajak,

penyederhanaan prosedur administrasi, meningkatkan standar waktu,

kualitas pelayanan dan pemeriksaan pajak dengan dukungan teknologi

informasi modern dalam memberikan pelayanan, pengawasan,

pemeriksaan dan penagihan pajak, Satriyo (2009).

Strategi organisasi dengan kampanye sadar dan peduli pajak, simplifikasi administrasi perpajakan, intensifikasi penerimaan pajak.

Budaya organisasi melalui perbaikan program penerapan pemerintahan

yang bersih dan berwibawa (good governance) dicirikan oleh adanya kode

etik pegawai. Pemberian Tunjangan Kegiatan Tambahan (TKT) kepada

pegawai pajak, fasilitas perkantoran modern, Satriyo (2009).

Penerapan reformasi itu adalah dengan membuka Kantor Wilayah

Wajib Pajak Besar yang membawahi dua Kantor Pelayanan Pajak Wajib

Pajak Besar atau Large Taxpayer Office (LTO) pada tahun 2002. Dengan

reformasi perpajakan, khususnya administrasi, sejak tahun 2002 dilakukan

modernisasi Kantor Pelayanan Pajak (KPP) terjadi perubahan paradigma

unit operasional Ditjen Pajak. Saat itu, dibentuk unit KPP Wajib Pajak

Besar (Large Taxpayer Office, LTO), sebagai embrio atau cikal bakalnya.

Kemudian hal yang sama dikembangkan lagi pada tahun 2003 dan 2004

dengan model KPP Madya (Medium Taxpayers Office, MTO), yang

diterapkan di KPP Khusus (BUMN, PMA, Badan dan Orang Asing, dan

Perusahaan Masuk Bursa). Selanjutnya pada tahun 2005 dengan model

KPP Pratama (Small Taxpayer Office, STO) pada tahun 2006 dilakukan

modernisasi Kantor Pusat Direktorat Jenderal Pajak dan pembentukan satu

KPP Madya di seluruh Kanwil Direktorat Jenderal Pajak pada tahun 2009,

penerapan sistem administrasi perpajakan modern sampai dengan

pembentukan KPP Pratama, direncanakan sudah dapat beroperasi di

seluruh Indonesia, Satriyo (2009).

Sistem administrasi perpajakan yang baik merupakan faktor kunci

keberhasilan pelaksanaan kebijakan perpajakan. Selain itu, visi yang jelas

dan definitif serta rencana dan strategi yang tepat juga mutlak diperlukan

untuk mengawal keberhasilan penerimaan pajak. Singkatnya, definisi yang

jelas tentang pembaruan sistem administrasi perpajakan serta rencana dan

strategi yang dirancang secara rinci dan cermat merupakan faktor yang

sangat menentukan tercapainya realisasi penerimaan pajak yang sesuai

dengan kebutuhan, Satriyo (2009).

Sistem pemungutan pajak yang berlaku di Indonesia adalah Self

Assesment System, dimana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib pajak, fiskus (pengumpul pajak) hanya

melakukan pengawasan melalui prosedur pemeriksaan (Devano,

2006:109). Dalam pelaksanaan sistem tersebut, wajib pajak dituntut

keaktifannya mulai dari saat mendaftarkan diri, mengisi SPT (Surat

Pemberitahuan) dengan jujur, baik dan benar sampai dengan melunasi

pajak terutang tepat pada waktunya. Hal ini membuktikan bahwa

kepatuhan wajib pajak dalam membayar pajak benar-benar penting bagi

sistem perpajakan dan menjadi tulang punggung dalam pelaksanaan Self

Assesment System sehingga patut menjadi sorotan bagi pemerintah dan

masyarakat. Wajib pajak akan siap menerima sistem baru apapun yang

diperkenalkan, seperti Self Assesment System, jika mereka mempunyai

pengetahuan yang besar untuk memahami sistem itu (Kasipillai 2003

dalam Ali Roshidi bin Ahmad et al, 2007:3). Faktor pengetahuan jelas

sangat penting dalam membantu wajib pajak melaksanakan kewajibannya,

khususnya pengetahuan dasar tentang pajak. Tanpa adanya pengetahuan,

wajib pajak akan mengalami kesulitan dalam mendaftarkan diri, mengisi

SPT dan membayar pajaknya. Wajib pajak yang tidak tahu tentang

pengetahuan pajak akan bingung tentang berapa jumlah pajak yang

seharusnya ia bayarkan.

Faktor pendidikan atau pengetahuan khususnya tentang pajak dan

faktor penghasilan atau pendapatan adalah dua hal yang sangat penting

bagi wajib pajak dalam kaitan dengan kepatuhan pajak, dimana dalam

kehidupan sehari-hari seseorang bisa dinilai atau dihargai dengan melihat

besarnya penghasilan dan tingkat pendidikannya. Hal ini diperkuat oleh

kesimpulan dari Kassipillai et al, (2003:144) yang menyebutkan

pentingnya pengetahuan pajak, dalam hal ini kursus pajak, bagi mahasiswa

yang akan bekerja dan mendapatkan penghasilan. Mereka dapat

mengetahui bila penghasilannya tersebut terkena pajak. Mereka

seharusnya akan lebih patuh terhadap hukum pajak, sehingga ketika ada

pengelakan pajak dari mereka yang mempunyai pengetahuan pajak cukup,

itu sengaja dan dianggap tidak patuh, maka akan terkena hukuman pajak

yang lebih berat. Pada akhirnya faktor pengetahuan perpajakan dapat

mempengaruhi kepatuhan wajib pajak baik secara positif maupun negatif,

karena dengan adanya pengetahuan perpajakan yang dimiliki wajib pajak,

dapat meningkatkan atau bahkan menurunkan kepatuhannya dalam

membayar pajak.

Suhardito (1999) menemukan bahwa faktor-faktor yang telah terbukti

berpengaruh terhadap keberhasilan penerimaan PBB di kota Surabaya

adalah faktor-faktor kesadaran perpajakan Wajib Pajak (WP), rasio beban

PBB dibandingkan pendapatan WP, sikap WP terhadap prioritas

pembangunan pemerintah, dan tax avoidance WP terhadap keberhasilan

penerimaan PBB. Faktor kesadaran perpajakan WP tersebut ditemukan

berpengaruh signifikan terhadap keberhasilan penerimaan PBB, baik untuk

WP swasta maupun WP nir-swasta. Temuan ini juga didukung oleh

Kurniawan (2006), dimana kesadaran perpajakan WP berpengaruh

terhadap keberhasilan penerimaan PBB. Selain hal tersebut, Kurniawan

(2006) juga menemukan bahwa pemahaman WP terhadap UU dan

peraturan perpajakan serta sistem pemungutan yang melekat pada WP

berpengaruh terhadap keberhasilan penerimaan PBB.

Penelitian yang dilakukan oleh Nasucha (2004) menunjukkan bahwa

reformasi administrasi perpajakan berpengaruh secara signifikan terhadap

kepatuhan wajib pajak. Teknik penentuan sampel dilakukan

pengelompokan berdasarkan wilayah kerja Ditjen pajak yang terdiri dari

19 kantor wilayah. Analisa data hasil penelitian regresi linier berganda

menggunakan skala likert yang masing-masing terdiri dari pilihan bersifat

ordinal, maka sebelumnya diuji dahulu instrumen penelitian dengan

menguji validitas, reabilitas dan internal konsistensi.

Selanjutnya penelitian ini merupakan pengembangan dari penelitian

sebelumnya yang dilakukan oleh Satriyo (2009), Tujuan penelitiannya

untuk membuktikan secara empiris bahwa Reformasi Struktur organisasi,

Reformasi prosedur organisasi, Reformasi strategi organisasi, Reformasi

budaya organisasi mempunyai pengaruh terhadap kepatuhan wajib pajak

secara parsial maupun secara simultan. Hasil penelitiannya menunjukkan

bahwa: Reformasi struktur organisasi, Reformasi prosedur organisasi,

Reformasi strategi organisasi, dan Reformasi budaya organisasi.

1. Reformasi Struktur organisasi, perubahan struktur organisasi yang

dilakukan yaitu dari fungsi organisasi menjadi seksi organisasi

sehingga perbaikan pelayanan bagi setiap wajib pajak melalui

pembentukan lebih efisien dan efektif, spesifikasi tugas dan tanggung

jawab sesuai dengan peraturan sehingga pekerjaan lebih cepat selesai,

penyesuaian komunikasi dalam pendelegasian otoritas kegiatan

pelayanan dan pemeriksaan.

2. Reformasi Prosedur Organisasi diantaranya penyederhanaan prosedur

untuk mengisi formulir Surat Setoran Pajak, dan pelaporan pajak.

Untuk mengakses suatu pelayanan dan pemeriksaan melalui program

komputerisasi, seperti pelaporan pajak (e–reporting, e–SPT on line)

kemudian untuk mempercepat pelayanan kepada wajib pajak yaitu

dengan menambah petugas dan counter pelayanan. Selalu

memberikan informasi yang berguna bagi wajib pajak, seperti

penunjukan account respentative, memberikan fasilitas yang memadai

untuk para wajib pajak, untuk menampung saran dari wajib pajak

dibentuk tempat pelayanan terpadu. Intensitas volume pelayanan dan

pemeriksaan berjalan sesuai dengan peraturan yang berlaku.

3. Reformasi strategi organisasi dengan Kampanye dan sosialisasi

perpajakan sebagai bagian dari good governance framework melalui

berbagai pihak, seperti perguruan tinggi, dan juga melalui media

masa, portal website, serta pemasangan billboard di tempat-tempat

strategi dan meningkatkan kinerja penyuluhan sebagai information

service, simplifikasi administrasi perpajakan, Intensifikasi penerimaan pajak. Mengembangkan mekanisme internal quality control atas

pelaksanaan pelayanan dan pemeriksaan, melaksanakan pelatihan

tentang metode dan teknik pelayanan prima, membangun sistem

komunikasi yang efektif. Untuk mempermudah wajib pajak dalam

menyetorkan dan melaporkan pajak para pegawai pajak ditempatkan

pada tempat yang sesuai, dimana potensi pajaknya masih kurang.

Dengan dukungan teknologi informasi mempercepat proses pelayanan

dan pemeriksaan dimana basis data dikembangkan dalam jaringan

online. Merancang, mengusulkan dan merealisasikan kebutuhan investasi sehubungan dengan reorganisasi dan penerapan sistem

administrasi perpajakan modern.

4. Reformasi budaya organisasi diantarnya Pembentukan Komite Kode

Etik berdasarkan Keputusan Menteri Keuangan Nomor

223/KMK.03/2002 tanggal 14 Mei 2002 yaitu dengan meningkatkan

efektivitas, penyiapan sumber daya manusia (SDM) yang berkualitas

dan profesional, antara lain melalui pelaksanaan fit and proper test

secara ketat, penempatan pegawai yang disesuaikan dengan kapasitas

dan kapabilitasnya, reorganisasi, kaderisasi, pelatihan dan pogram

pengembangan self capacity, reward and punishmen, reformasi nilai, moral pegawai pajak, disiplin waktu berkaiatan dengan pekerjaan dan

komitmen dan tanggung jawab terhadap tugas. Pegawai pajak

mengetahui dengan jelas mengenai pemahaman misi dan visi

organisasi.

Adapun yang menjadi perbedaan antara penelitian ini dengan

penelitian sebelumnya dalam beberapa hal diantaranya:

1. Penulis menambah dua variabel dari penelitian sebelumnya Nur

Imaniyah dan Bestari Dwi Handayani (2008), Pengetahuan

Perpajakan (X2) dan Rachman (2008), Kesadaran Perpajakan (X3).

2. Selain itu penulis melakukan penelitian untuk mengetahui apakah

terdapat pengaruh yang signifikan dari faktor Pengaruh Reformasi

Administrasi Perpajakan, Pengetahuan Dasar Wajib Pajak Tentang

Perpajakan dan Kesadaran Perpajakan terhadap Kepatuhan Wajib

Pajak.

3. Penelitian sebelumnya Satriyo (2009). Melakukan penelitian di

Kantor Pelayanan Pajak (KPP) Pratama Jakarta Setia Budi Satu.

Sedangkan penelitian ini berlokasi di Kantor Pelayanan Pajak (KPP)

diwilayah Jakarta Selatan.

Berdasarkan uraian diatas, saya tertarik untuk mengangkat

permasalahan dengan melakukan penelitian mengenai bagaimana

“Pengaruh Reformasi Administrasi Perpajakan, Pengetahuan Dasar Wajib Pajak Tentang Perpajakan dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak (Studi Empiris Pada KPP di wilayah Jakarta Selatan)”

B. Perumusan Masalah

Berdasarkan dari uraian latar belakang yang telah penulis jabarkan,

maka perumusan masalah dalam penelitian ini dirumuskan sebagai

berikut:

1. Apakah reformasi administrasi perpajakan berpengaruh terhadap

kepatuhan wajib pajak?

2. Apakah pengetahuan dasar wajib pajak tentang perpajakan

berpengaruh terhadap kepatuhan wajib pajak?

3. Apakah kesadaran perpajakan berpengaruh terhadap kepatuhan wajib

pajak?

4. Apakah reformasi administrasi perpajakan, pengetahuan dasar wajib

pajak tentang perpajakan dan kesadaran perpajakan secara

bersama-sama berpengaruh terhadap kepatuhan wajib pajak?

C.Tujuan Penelitian

Adapun tujuan dilakukan penelitian dan penulisan skripsi ini adalah: 1. Untuk memperoleh bukti empiris tentang reformasi administrasi

perpajakan terhadap kepatuhan wajib pajak.

2. Untuk memperoleh bukti empiris tentang pengetahuan dasar wajib

pajak tentang perpajakanterhadap kepatuhan wajib pajak.

3. Untuk memperoleh bukti empiris tentang kesadaran perpajakan

terhadap kepatuhan wajib pajak.

4. Untuk memperoleh bukti empiris tentang reformasi administrasi

perpajakan, pengetahuan dasar wajib pajak tentang perpajakan dan

kesadaran perpajakan secara bersama-sama terhadap kepatuhan wajib

pajak.

D.Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah dikemukakan diatas, penulis mengharapkan agar hasilnya dapat bermanfaat bagi semua pihak yang

berkepentingan antara lain :

1. Bagi Penulis

Dari penelitian ini penulis berharap dapat memberikan banyak manfaat

dari segi ilmu perpajakan, meliputi tata cara perpajakan di Indonesia

yang berguna dimasa depan.

2. Bagi Dunia Pendidikan

Untuk menambah referensi ilmiah mengenai masalah perpajakan

khususnya tentang kepatuhan wajib pajak

3. Bagi Masyarakat

Penulis berharap dari penelitian ini dapat dijadikan sebagai media

informasi yang berguna bagi masyarakat. Mengenai perpajakan yang

berhubungan dengan hak dan kewajiban wajib pajak guna terciptanya

wajib pajak yang patuh pajak.

4. Penelitian Selanjutnya

Hasil penelitian ini diharapkan dapat dimanfaatkan untuk lebih

dikembangkan dan menambah referensi bagi penelitian selanjutnya.

5. Bagi Direktorat Jenderal Pajak

Sebagai masukan yang berguna untuk mempertimbangkan dalam

pengambilan keputusan dan pelaksanaan kebijakan – kebijakan selanjutnya

yang berkaitan langsung dengan pelayanan pajak kepada para wajib pajak.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Reformasi Administrasi Perpajakan

Secara definitif dalam Ketentuan Umum dan Tata Cara Perpajakan

(KUP) No 16 tahun 2000 menyebutkan bahwa pajak adalah iuran

masyarakat kepada Negara berdasarkan undang-undang (dapat dipaksakan),

tanpa kontraprestasi secara langsung dan digunakan untuk membiayai

penyelenggaraan pemerintahan dan pembangunan. Definisi ini berubah

dalam Undang-Undang KUP No 28 tahun 2007 yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

1. Pengertian Reformasi Perpajakan

Menurut Erly Suandi (2005:101-102), reformasi pajak dilakukan

karena Pemerintah menganggap bahwa peraturan perpajakan yang

berlaku saat itu (tahun 1983) adalah peninggalan kolonial Belanda yang

sudah tidak sesuai lagi dengan perkembangan zaman, tidak sesuai

dengan struktur dan organisasi pemerintahan tidak berdasarkan

Pancasila, dan tidak lagi sesuai dengan perkembangan ekonomi, yang

selama ini berlaku di Indonesia.

Tujuan utama pembaruan perpajakan nasional adalah untuk lebih

menegakkan kemandirian kita dalam membiayai pembangunan nasional

dengan jalan lebih mengerahkan lagi segenap kemampuan kita sendiri.

Pemerintah menyadari bahwa untuk membiayai pelaksanaan

pembangunan (mulai Repelita IV) kita tidak dapat dan tidak mungkin

sekadar mengandalkan kepada peningkatan penerimaan negara dari

minyak dan gas alam maupun utang luar negeri. Oleh karena itu,

peningkatan penerimaan Negara melalui perpajakan dari sumber-sumber

diluar minyak bumi dan gas alam merupakan keharusan yang mutlak

bagi berhasilnya pelaksanaan Repelita IV. Dengan reformasi pajak

nasional sistem pajak yang berlaku saat itu akan disederhanakan,

penyederhanaan tersebut mencakup jenis pajak, tarif pajak, dan cara

pembayaran pajak. Setelah reformasi ini, system pembayaran pajak akan

makin adil dan wajar, sedang jumlah wajib pajak akan makin luas,

selanjutnya reformasi pajak juga akan dilakukan terhadap aparat pajak

(fiskus) yang baik yang menyangkut prosedur, tata kerja disiplin maupun

mental.

Dengan reformasi pajak diharapkan beban pajak akan makin adil dan

wajar, sehingga satu pihak mendorong wajib pajak melaksanakan

kesadaran kewajiban membayar pajak dan di lain pihak menutup

peluang-peluang yang selama ini masih terbuka bagi wajib pajak untuk

menghindari wajib pajak. Dengan reformasi pajak diharapkan sistem

pajak yang sederhana dan mudah dimengerti oleh setiap wajib pajak.

Untuk itu sistem pajak yang didasarkan pada prinsip keadilan dan

kewajaran, dan sistem pajak yang memberikan kepastian bagi setiap

wajib pajak.

Reformasi perpajakan di Indonesia pertama diluncurkan tahun 1983

dengan digantikannya sistem official assessment menjadi self

assessment, dimana wajib pajak diberi kepercayaan untuk melaksanakan sendiri kewajiban pajaknya. Selanjutnya pada tahun 1994, reformasi

pajak sebagai upaya merespon globalisasi dunia yang semakin kuat.

Perubahan khususnya secara teknis perpajakan yang makin meengurangi

kesenjangannya dengan praktik akuntansi yang dibarengi dengan

regulasi bidang perpajakan yang makin luas dan instrumen hukum yang

lebih baik. Tahun 2000, kembali pemerintah menyusun reformasi

perpajakan yang merombak struktur badan peradilan pajak menjadi

badan peradilan independen yang tunduk pada struktur peradilan

dibawah Mahkamah Agung.

Reformasi perpajakan adalah perubahan yang mendasar disegala

aspek perpajakan. Reformasi perpajakan yang sekarang menjadi prioritas

menyangkut modernisasi administrasi perpajakan jangka menengah (tiga

hingga enam tahun) dengan tujuan tercapainya: pertama, tingkat

kepatuhan sukarela yang tinggi. Kedua, kepercayaan terhadap

administrasi perpajakan yang tinggi, dan ketiga, produktivitas aparat

perpajakan yang tinggi, Satriyo (2009).

Sebagaimana kondisi masyarakat yang selalu berubah dan tuntutan

adanya reformasi disemua bidang, kondisi dan situasi yang terjadi

didalam proses pemberian pelayanan maupun penerapan administrasi

kepada wajib pajak juga mengalami perubahan dari waktu ke waktu.

Saat ini wajib pajak sudah semakin kritis dalam melihat setiap

perubahan kebijakan pemerintah terutama dalam bidang fiskal. Kondisi

ini mau tidak mau mengharuskan Direktorat Jendral Pajak untuk

melakukan reformasi dibidang perpajakan. Sebagaimana yang menjadi

sasaran sejak tahun 2002, bahwa reformasi perpajakan secara

komperhensif sebagai satu kesatuan dilakukan terhadap tiga bidang

pokok atau utama secara langsung menyentuh pilar perpajakan, yaitu:

Bidang administrasi, Bidang peraturan, dan Bidang pengawasan.

a. Bidang administrasi, yakni melalui modernisasi administrasi

perpajakan.

b. Bidang peraturan, dengan melakukan amandemen terhadap

Undang-Undang perpajakan.

c. Bidang pengawasan, membangun bank data perpajakan nasional.

Menurut Gunadi (2003), pajak ini mengikuti fenomena kehidupan

sosial ekonomi masyarakat. Di setiap perubahan kehidupan sosial

perekonomian masyarakat maka sudah sepantasnyalah bahwa pajak

harus mengadakan reformasi. Reformasi perpajakan adalah perubahan

yang mendasar di segala aspek perpajakan. Hal tersebut seperti yang

dikemukakan Guillermo Perry (2000) bahwa the word reform conveys

major change. Berdasarkan pengalaman yang terjadi di negara maju maupun Negara berkembang, terdapat begitu banyak pengertiaan

mengenai reformasi perpajakan, dikarenakan terdapat perbedaan

pengertian dan pola reformasi perpajakan yang dianut oleh negara

berkembang dan yang dianut oleh negara maju. Hal ini dikarenakan

terdapat perbedaan struktur pajak yang umumnya seragam di negara

maju tetapi ada bermacam-macam struktur pajak di negara berkembang.

Reformasi perpajakan yang didukung pemerintah telah membuat

kebijakan perpajakan baru dengan mengubah Undang-Undang. Selama

ini pemerintah telah mengalami empat tahap reformasi perpajakan,

diantaranya adalah:

a. Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan

Tata Cara Perpajakan, Undang-Undang ini berlaku sejak tanggal 1

Januari 1984.

b. Undang No. 9 Tahun 1994 Tentang perubahan atas

Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan.

c. Undang-Undang No. 16 Tahun 2000 Tentang perubahan kedua atas

Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan

Tata Cara Perpajakan.

d. Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan

Tata Cara Perpajakan, Undang-Undang ini berlaku sejak 1 Januari

2008.

Berdasarkan uraian diatas dapat ditarik keimpulan bahwa reformasi

administrasi perpajakan yang meliputi bidang pengawasan, bidang

peraturan, dan bidang administrasi sudah diatur dalam Undang-Undang

yang sudah ditetapkan pemerintah, sehinga reformasi perpajakan bisa

berjalan dengan baik.

2. Pengertian Administrasi Pajak (Tax Administration)

Chandler (1988) dalam Torontuan (2004:2), mengemukakan bahwa

administrasi publik adalah proses dimana sumber daya dan personel

publik diorganisir dan diorganisasikan untuk memformulasikan,

mengimplementasikan, dan mengelola keputusan-keputusan dalam

kebijakan publik. Kemudian dijelaskan bahwa administrasi publik

merupakan seni dan ilmu yang ditujukan untuk mengatur public affairs

dan melaksanakan berbagai tugas yang telah ditetapkan. Sebagai disiplin

ilmu, administrasi publik bertujuan memecahkan masalah-masalah publik

melalui perbaikan-perbaikan terutama di bidang organisasi, sumber daya

manusia dan keuangan.

Administrasi pajak dalam arti sempit merupakan penatausahaan

dan pelayanan atas hak-hak dan kewajiban-kewajiban pembayaran pajak,

baik penatausahaan dan pelayanan yang dilakukan di kantor pajak

maupun ditempat wajib pajak, sedangkan administrasi pajak dalam arti

luas meliputi fungsi, administrasi perpajakan merupakan seperangkat

unsur (subsistem) yaitu peraturan perundang-undangan, sarana dan

prasarana, dan wajib pajak yang saling berkaitan yang secara

bersama-sama menjalankan fungsi dan tugasnya untuk mencapai tujuan tertentu.

Menurut Ensiklopedi perpajakan (1997:582), administrasi perpajakan (Tax Administration) ialah cara-cara atau prosedur pengenaan dan pemungutan pajak. Mengenai peran administrasi perpajakan, Pandiangan (2008), mengemukakan bahwa administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan, dan penerimaan negara sebagaimana amanat APBN.

Sedangkan sebagai lembaga administrasi perpajakan merupakan

institusi yang mengelola sistem dan mengelola proses perpajakan yang

terwujud pada kantor pusat, wilayah, dan pelayanan kualitas dan

kuantitas sumber daya manusia juga merupakan salah satu tolak ukur

kinerja administrasi pajak. Administrasi perpajakan memegang peranan

yang sangat penting karena seharusnya bukan saja sebagai perangkat

laws enforcement, tetapi lebih penting daripada itu, sebagai service point yang memberikan pelayanan prima kepada masyarakat sekaligus pusat

informasi perpajakan.

Pemberdayaan administrasi pajak seharusnya juga dilakukan

dengan terlebih dahulu melakukan penelitian untuk mengetahui apa-apa

sajakah yang sebenarnya menjadi leverage, yaitu tindakan dan

perubahan dalam struktur yang dapat mengarah pada perbaikan,

peningkatan (improvements) yang signifikan dan berlangsung

selamanya. Sering kali, pengungkit mengikuti prinsip ekonomi di mana

hasil terbaik tidak datang dari usaha berskala besar, tetapi dari tindakan

kecil yang terfokus. Oleh karena itu, reformasi perpajakan yang hanya

terfokus pada pengadopsian atau penggunaan teknologi yang canggih

(yang membutuhkan biaya yang sangat besar) tidak akan berarti apa-apa

jika perbaikan mental model sumber daya manusianya tidak diperbaiki.

3. Reformasi Administrasi Perpajakan

Menurut Nasucha (2004:37), reformasi administrasi perpajakan

adalah penyempurnaan kinerja administrasi, baik secara individu,

kelompok, maupun kelembagaan agar efisien dan ekomomis dan cepat.

Agar reformasi administrasi perpajakan dapat berhasil, dibutuhkan: (1)

struktur pajak disederhanakan untuk kemudahan, kepatuhan, dan

administrasi, (2) strategi reformasi yang cocok harus dikembangkan, (3)

komitmen politik yang kuat terhadap peningkatan administrasi

perpajakan.

keberhasilan reformasi administrasi perpajakan kedepan adalah

kapasitas administrasi perpajakan dalam mengimplementasikan struktur

perpajakan secara perpajakan secara efisien dan efektif. Hal ini meliputi

pengembangan sumber daya manusia, teknologi informasi, strukutur

organisasi, proses dan prosedur serta sumber daya finansial dan intensif

yang cukup (Nasucha 2004).

Menurut Gunadi (2003), reformasi perpajakan meliputi dua area,

yaitu reformasi kebijakan pajak (tax policy) yaitu regulasi atau peraturan

perpajakan yang berupa undang-undang perpajakan dan reformasi

administrasi perpajakan. Reformasi administrasi memiliki tujuan utama

untuk memberikan pelayanan kepada masyarakat dalam memenuhi

kewajiban perpajakannya. Kedua, untuk mengadministrasikan

penerimaan pajak sehingga transparansi dan akuntabilitas penerimaan

sekaligus pengeluaran pembayarandana dari pajak setiap saat bisa

diketahui. Yang ketiga, untuk memberikan suatu pengawasan terhadap

pelaksanan pemungutan pajak, terutama adalah kepada aparat

pengumpul pajak, kepada Wajib Pajak, ataupun kepada masyarakat

pembayar pajak.

Dari uraian diatas dapat disimpulan bahwa administrasi perpajakan

yang baik dan yang transparan sangat berguna bagi wajib pajak yang

ingin mematuhi kewajibannya membayar pajak.

4. Dimensi Reformasi Adminitrasi Perpajakan

Menurut Nasucha (2004:37), Penerapan sistem administrasi

perpajakan modern melalui program dan kegiatan dalam kerangka

reformasi administrasi perpajakan jangka menengah berikut ini diuraikan

Dalam dimensi-dimensi sistem administrasi, empat dimensi reformasi

administrasi perpajakan, yaitu: struktur organisasi, prosedur organisasi,

strategi organisasi, dan budaya organisasi.

a. Struktur Organisasi

Dalam penelitian Sofyan (2005), bahwa struktur organisasi adalah unsur yang berkaitan dengan pola-pola peran yang sudah ditentukan

dan hubungan antar peran, alokasi kegiatan kepada sub unit-sub unit

terpisah, pendistribusian wewenang di antara posisi administratif, dan

jaringan komunikasi formal.

b. Prosedur Organisasi

Sofyan (2005:27), Prosedur organisasi berkaitan dengan proses

komunikasi, pengambilan keputusan, Pemilihan prestasi, sosialisasi

dan karier. sedangkan pembahasan dan pemahaman prosedur

organisasi berpijak pada aktivitas organisasi yang dilakukan secara

teratur.

c. Strategi Organisasi

Sofyan (2005:27), Strategi organisasi dipandang sebagai siasat,

sikap pandangan dan tindakan yang bertujuan memanfaatkan segala

keadaan, faktor, peluang, dan sumber daya yang ada sedemikian rupa

sehingga tujuan organisasi dapat dicapai dengan berhasil dan selamat.

Strategi berkembang dari waktu ke waktu sebagai pola arus keputusan

yang bermakna.

d. Budaya Organisasi

Sofyan (2005:27), Budaya organisasi didefenisikan sebagai sistem

penyebaran kepercayaan dan nilai–nilai yang berkembang dalam

organisasi dan mengarahkan perilaku anggota–anggotanya.

Sedangkan menurut P.Robbins dan A.judge (2008) budaya organisasi

(Organizational Culture) mengacu pada sebuah sistem makna bersama yang dianut oleh para anggota yang membedakan suatu

organisasi dari organisasi–organisasi lainnya.

Dari pengertian dimensi reformasi administrasi perpajakan yang

sudah penulis uraikan diatas, terlihat bahwa struktur organisasi,

prosedur organisasi, strategi organisasi, dan budaya organisasi

mempunyai keterkaitan yang saling berhubungan guna meningkatkan

kepatuhan wajib pajak.

B. Pengetahuan Dasar Wajib Pajak Tentang Perpajakan

Menurut Irmayanti (2007), Pengetahuan adalah informasi atau maklumat yang diketahui atau disadari oleh manusia dari berbagai gejala

yang ditemui dan diperoleh melalui pengamatan inderawi. Pengetahuan

muncul ketika seseorang menggunakan indera atau akal budinya untuk

mengenali benda atau kejadian tertentu yang belum pernah dirasakan

sebelumnya.

Menurut Abdullah (2008), Pengetahuan adalah sesuatu yang hadir dan terwujud dalam jiwa dan pikiran seseorang dikarenakan adanya reaksi,

persentuhan, dan hubungan dengan lingkungan dan alam sekitarnya.

Pengetahuan ini meliputi emosi, tradisi, keterampilan, informasi, akidah,

dan pikiran-pikiran. Manusia merupakan makhluk Tuhan yang paling

sempurna, dengan karunia sebuah akal dan pikiran yang digunakan untuk

berpikir dan bernalar. Kemampuan berpikir dan nalar yang baik, dapat

membedakan manusia dengan makhluk Tuhan lainnya. Manusia mampu

mengembangkan ilmu pengetahuan yang kemudian menjadi kekuatan

manusia untuk tidak semata-mata tunduk kepada kodrat alam, tetapi

mencoba mengelola alam serta selalu sadar dan aktif berupaya untuk

menjadikan dirinya sesuatu.

Manusia adalah satu-satunya makhluk yang mampu mengembangkan

pengetahuan secara sistematis, dengan pengetahuan manusia dapat

memikirkan hal-hal baru yang lebih inovatif. Memanfaatkan sumber daya,

mengembangkan kebudayaan dan memberikan makna didalam

kehidupannya. Dengan pengetahuan manusia mampu menguasai dan

mempengaruhi perilaku, Gordon. (1991:413) dalam Sadlani (1999). Pada

umunya pengetahuan dibagi menjadi beberapa jenis diantaranya:

Pengetahuan langsung, Pengetahuan tak langsung, Pengetahuan indrawi,

dan Pengetahuan konseptual.

1. Pengetahuan langsung (inmediate)

Pengetahuan langsung adalah pengetahuan yang hadir dalam jiwa tanpa

melalui proses penafsiran dan pikiran. Kaum realis (penganut paham

Realisme) mendefinisikan pengetahuan seperti itu.

2. Pengetahuan tak langsung (mediated)

Pengetahuan mediated adalah hasil dari pengaruh interprestasi dan proses berpikir serta pengalaman-pengalaman yang lalu, yaitu apa yang

kita ketahui dari benda-benda eksternal banyak berhubungan dengan

penafsiran penerapan pikiran kita.

3. Pengetahuan indrawi (perceptual)

Pengetahuan indrawi adalah sesuatu yang dicapai dan diraih melalui

indra-indra lahiriah. Pada pengetahuan indrawi terdapat beberapa faktor

yang berpengaruh, seperti adanya cahaya yang menerangi objek-objek

eksternal dan sehatnya anggota-anggota indra badan.

4. Pengetahuan konseptual (conceptual)

Pengetahuan konseptual juga tidak terpisah dari pengetahuan indrawi.

Pikiran manusia secara langsung tidak dapat membentuk suatu konsep

tentang objek-objek dan perkara-perkara eksternal tanpa berhubungan

dengan alam eksternal. Alam luar dan konsepsi saling berpengaruh satu

dengan lainnya dan pemisahan di antara keduanya merupakan aktivitas

pikiran.

Menurut Noormala sheikh Obid (2008:38), dalam penelitiannya

menyimpulkan dari 128 responden dimana 47,7% setuju pendidikan pajak

meningkatkan kepatuhan dan 15,6% sangat setuju. Semua wajib pajak

tanpa tergantung dengan latar belakang pendidikan, mereka setuju bahwa

pendidikan pajak membantu meningkatkan kepatuhan pajak. Seseorang

yang berpendidikan pajak akan mempunyai pengetahuan tentang

perpajakan, baik itu soal tarif pajak yang akan mereka bayar, maupun

manfaat pajak yang akan berguna bagi kehidupan mereka. Dengan adanya

pengetahuan perpajakan tersebut akan membantu kepatuhan wajib pajak

dalam membayar pajak, sehingga tingkat kepatuhan akan meningkat.

Definisi pajak yang di kemukakan oleh S.I. Djajadiningrat

(2009:1), Pajak sebagai suatu kewajiban menyerahkan sebagian dari

kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian,

perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat

dipaksakan, tetapi tidak ada jasa timbal-balik dari negara secara langsung

untuk memelihara kesejahteraan secara umum.

1. Dasar-dasar Pengetahuan Perpajakan

Beberapa hal mengenai pengetahuan dasar-dasar perpajakan yang

harus dimiliki wajib pajak diantaranya: pengertian pajak, fungsi pajak,

jenis-jenis pajak, menurut golongannya, menurut sifatnya, menurut

wewenang pemungutnya, asas pemungutan pajak, dan hak dan

kewajiban wajib pajak dan aparat pajak.

a. Pengertian Pajak

Definisi pajak menurut Rochmat Soemitro (1994), seperti

dikutip oleh Safri Nurmantu (2003), yaitu:

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sector partikulir ke sector pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbale (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.

Unsur-unsur pokok dari definisi diatas, yaitu: (1) iuran atau

pungutan, (2) dipungut berdasarkan undang-undang, (3) pajak dapat

dipaksakan, (4) tidak menerima atau memperoleh kontraprestasi, dan

(5) untuk membiayai pengeluaran umum pemerintah.

Menurut Feldman dalam Resmi (2009:2), Pajak adalah prestasi

yang dipaksakan sepihak oleh dan terutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum), tanpa

adanya kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum.

MenurutAviantara (2009), Pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Dari pengertian tersebut dapat disimpulkan bahwa pajak

memiliki unsur-unsur yang sangat berkaitan yang harus dibayarkan

wajib pajak tanpa ada rasa timbal balik dan digunakan untuk

membiayai rumah tangga negara, yakni pengeluaran-pengeluaran

yang bermanfaat bagi masyarakat luas.

b. Fungsi Pajak

Menurut Erly Suandy (2005:14), terdapat dua fungsi pajak,

yaitu: fungsi budgetair (sumber keuangan negara) dan fungsi

regulerend (mengatur).

1) Fungsi Budgetair (sumber keuangan negara )

Pajak mempunyai fungsi budgetair yaitu memasukkan uang

sebanyak-banyaknya ke kas negara, dengan tujuan untuk

membiayai pengeluaran-pengeluaran negara.

2) Fungsi Regulerend (mengatur)

Pajak mempunyai fungsi mengatur artinya pajak digunakan

sebagai alat untuk mengatur, baik masyarakat dibidang ekonomi,

social maupun politik dengan tujuan tertentu.

Menurut Resmi (2009:3), terdapat dua fungsi pajak, yaitu fungsi

budgetair (sumber keuangan negara) dan fungsi regulerend (pengatur).

1) Fungsi Budgetair (sumber keuangan negara )

Pajak mempunyai fungsi budgetair artinya pajak merupakan

salah satu sumber penerimaan pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan.

2) Fungsi Regulerend (mengatur)

Pajak mempunyai fungsi mengatur artinya pajak sebagai alat

untuk mengatur kebijakan pemerintah dalam bidang sosial dan

ekonomi, dan mencapai tujuan tertentu di luar bidang keuangan.

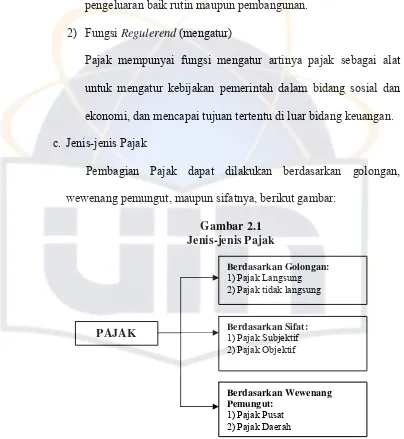

c. Jenis-jenis Pajak

Pembagian Pajak dapat dilakukan berdasarkan golongan,

wewenang pemungut, maupun sifatnya, berikut gambar:

Gambar 2.1 Jenis-jenis Pajak

Sumber: Erly Suandi (2005).

Berdasarkan Golongan:

1) Pajak Langsung 2) Pajak tidak langsung

Berdasarkan Sifat:

1) Pajak Subjektif 2) Pajak Objektif

Berdasarkan Wewenang Pemungut:

1) Pajak Pusat 2) Pajak Daerah

PAJAK

d. Menurut Golongannya

Menurut golongannya, Erly Suandy (2005:37), pajak

dikelompokkan menjadi dua yaitu Pajak Langsung dan Pajak Tidak

Langsung.

1) Pajak Langsung adalah pajak yang bebannya harus ditanggung

sendiri oleh wajib pajak yang bersangkutan dan tidak dapat

dialihkan kepada pihak lain.

2) Pajak Tidak Langsung adalah pajak yang bebannya dapat

dialihkan atau digeserkan kepada pihak lain, sehingga sering

disebut juga sebagai pajak tidak langsung.

Menurut Resmi (2009:7), golongan pajak dikelompokkan

menjadi dua yaitu Pajak Langsung dan Pajak Tidak Langsung.

1)

ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan

atau dibebankan kepada orang lain. Pajak harus menjadi beban

sendiri oleh wajib pajak bersangkutan.

2) Pajak Tidak Langsung adalah pajak ya

Pajak Langsung adalah pajak yang harus dipikul atau

ng pada akhirnya dapat

n bahwa pajak dibebankan kepada orang lain atau pihak ketiga.

Berdasarkan urain diatas, maka dapat disimpulka

yang dapat dilimpahkan dan pajak yang tidak dapat dilimpahkan itu

merupakan pajak menurut golongannya.

e. Menurut Sifatnya

tnya, Erly Suandy (2005:40), pajak dapat

awalnya memperhatikan

i (2009:7), sifat pajak dibagi menjadi dua, pajak

sub

g pengenaannya memerhatikan keadaan

yang pengenaannya memerhatikan objeknya

n yang sudah dijelaskan diatas, maka

pajak menurut sifatnya sangat memperhatikan keadaan wajib Menurut sifa

dikelompokan menjadi dua yaitu Pajak Subjektif dan Pajak Objektif.

1) Pajak Subjektif adalah pajak yang pengenaannya memperhatikan

pada kondisi/keadaan wajib pajak. Dalam menentukan pajaknya

harus ada alasan-alasan objektif yang berhubungan erat dengan

keadaan materialnya, yaitu gaya pikul.

2) Pajak Objektif adalah pajak yang pada

objek yang menyebabkan timbulnya kewajiban membayar,

kemudian baru dicari subjeknya, baik orang pribadi maupun

badan.

Menurut Resm

jektif dan pajak objektif.

1) Pajak Subjektif pajak yan

pribadi wajib pajak atau pengenaan pajak yang memerhatikan

keadaan subjeknya.

2) Pajak Objektif pajak

baik berupa benda, keadaan, perbuatan, atau peristiwa yang

mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memerhatikan keadaan pribadi subjek pajak (wajib pajak)

maupun tempat tinggal.

Berdasarkan penjelasa

pajaknya dan objeknya, agar tidak terjadi kesalahan dalam

membayar pajak

f. Menurut Wewenang Pemungutnya

Menurut Erly Suandy (2005:38), lembaga pemungut pajak

Pajak Negara (Pajak Pusat ) dan

ya ada pada pemerintah pusat yang pelaksanaannya

h

a dua, pajak negara dan pajak daerah.

ai

silan, Pajak Pertambahan Nilai, Pajak Bumi

Dan Bangunan, Bea Materai. dikelompokkan menjadi dua yaitu

Pajak Daerah.

1) Pajak Negara (Pajak Pusat) adalah pajak yang wewenang

pemungutn

dilakukan oleh Departemen Keuangan melalui Direktorat

Jenderal Pajak. Pajak pusat diatur dalam undang-undang dan

hasilnya akan masuk ke Anggaran Pendapatan Belanja Negara.

2) Pajak Daerah adalah pajak yang wewenang pemungutannya ada

pada pemerintah daerah yang pelaksanaannya dilakukan ole

dinas pendapatan daerah. Pajak daerah diatur dalam

undang-undang dan hasilnya akan masuk ke Anggaran Pendapatan dan

Belanja Daerah dan digunakan untuk membiayai rumah tangga

daerah masing-masing.

Irwansyah Lubis (2006:35), pengelompokan pajak menurut

wewenang pemungutnya ad

1) Pajak Negara (pusat)

Adalah pajak yang dipungut oleh Pemerintah Pusat, sebag

berikut: Pajak Pengha

2)

an oleh Daerah untuk kepentingan

ah tangga di daerahnya.

ter

ke dan daerah yang dapat

our Maxims i berikut: Equality, Certainty, Convenience

1)

nnya, yaitu seimbang

enghasilan yang dinikmatinya dibawah perlindungan

pem

Pajak Daerah

Adalah pajak yang dipungut oleh Daerah beradasarkan

peraturan-peraturan pajak yang ditetapk

pembiayaan rum

Dari beberapa definisi tentang pajak pusat dan Negara

sebut,dapat disimpulkan pajak adalah merupakan iuran atau

wajiban yang ditarik pemerintah pusat

dipaksakan dimana tidak ada timbal jasa secara langsung kepada

pembayarnya untuk memelihara kesejahteraan umum.

g. Asas Pemungutan Pajak

Erly Suandy (2005:27), mengungkapkan bahwa asas-asas

pemungutan pajak yang dikenal dengan The F

dengan uraian sebaga

of Payment, dan Economic of Collection. Equality

Dalam asas ini disebutkan bahwa pembebanan pajak

hendaknya seimbang dengan kemampua

dengan p

erintah. Tidak diperbolehkan suatu Negara mengadakan

diskriminasi diantara sesama wajib pajak. Dalam hal yang sama

wajib pajak harus diperlakukan sama dan dalam keadaan berbeda

wajib pajak harus diperlakukan berbeda.

2)

k harus jelas dan tidak

mengenal kompromi (not arbitrary), dalam asas ini kepastian

ng diutamakan adalah mengenai subjek pajak, objek

paj

3)

rima

an yang dikenakan pajak.

4)

gutan pajak

aan pajak itu sendiri. Karena tidak ada

yai

keb

h penghasilan wajib pajak yang bertempat tinggal di

berasal dari dalam negeri,

mau pun penghasilan yang berasal yang berasal dari luar negeri. Certainty

Pajak yang dibayar oleh wajib paja

hukum ya

ak, tarif pajak, dan ketentuan mengenai pembayarannya.

Convenience of Payment

Pajak hendaknya dipungut pada saat yang paling baik bagi

wajib pajak, yaitu saat sedekat-dekatnya wajib pajak mene

penghasilan atau keuntung

Economic of Collection

Pemungutan pajak hendaknya dilakukan sehemat

(seefisien) mungkin, jangan sampai biaya pemun

lebih besar dari penerim

artinya pemungutan pajak jika biaya yang dikeluarkan lebih besar

dari penerimaan pajak yang diperoleh.

Menurut Resmi (2003:9), terdapat tiga asas pemungutan pajak,

tu: asas domisili (asas tempat tinggal), asas sumber, dan asas

angsaan.

1) Asas Domisili (asas tempat tinggal)

Asas ini menyatakan bahwa negara berhak mengenakan pajak

atas seluru

wilayahnya, baik penghasilan yang

Setiap wajib pajak yang berdomisili atau bertempat tinggal di

wilayah Indonesia dikenakan pajak atas seluruh penghasilan yang

diperolehnya baik dari Indonesia mau pun dari luar Indonesia.

Asas Sumber

Asas ini menyatakan bahwa negara berhak mengenakan pajak

atas penghasilan yang bersumber di wilayahnya tanpa

memperhatikan tempat tinggal wajib pajak. Setiap orang ya 2)

ng

enghasilan dari Indonesia dikenakan pajak atas

3)

nai asas-asas pemungutan wajib

elaskan diatas, maka asas dalam pajak perlu

dit

an ajak.

h.

Pemungutan pajak didasarkan pada objek (penghasilan yang

nyata), sehingga pemungutannya baru dapat dilakukan pada akhir memperoleh p

penghasilan yang diperolehnya.

Asas Kebangsaan

Asas ini menyatakan bahwa pengenaan pajak dihubungkan

dengan kebangsaan suatu negara.

Berdasarkan pengertian menge

pajak yang sudah dij

erapkan dengan sebaik-baiknya, agar tidak terjadi salah paham

tara wajib pajak ketika membayar p

Tata Cara Pemungutan Pajak

Menurut Mardiasmo (2008:6), Pemungutan pajak dapat

dilakukan berdasarkan 3 stelsel yaitu: Stelsel nyata, Stelsel

anggapan, dan Stelsel campuran.

1) Stelsel nyata (riel stelsel)

tahun pajak, yakni setelah penghasilan yang sesungguhnya

diketahui. Kebaikan dari stelsel ini adalah pajak yang dikenakan

lebih realistis. Sedangkan kelemahannya adalah pajak baru dapat

se.

2)

yang sesungguhnya.

terdiri atas

jak: official assessment system, self assessment

sys 1)

terutang setiap tahunnya sesuai dengan peraturan

perundang-undangan perpajakan yang berlaku. dikenakan pada akhir perio

Stelsel anggapan (fivtive stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur

oleh Undang-undang. Kebaikan dari stelsel adalah pajak dapat

dibayar selama tahun berjalan, tanpa harus menunggu pada akhir

tahun. Sedangkan kelemahannya adalah pajak yang dibayarkan

tidak berdasarkan pada keadaan

3) Stelsel campuran

Adapun stelsel ini merupakan kombinasi antara stelsel nyata dan

stelsel anggapan. Yaitu pada wal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun

besarnya pajak disesuaikan dengan keadaan yang sesungguhnya.

Menurut Resmi (2009:9), tata cara pemungutan pajak

sistem pemungutan pa

tem, dan with holding system. Official assessment system

Sistem pemungutan pajak yang memberi kewenangan aparatur

perpajakannya untuk menentukan sendiri jumlah pajak yang

2) Self assessment system

Sistem pemungutan pajak yang memberi wewenang wajib pajak

dalam menentukan sendiri jumlah pajak yang terutang setiap

peraturan perundang-undangan

3)

enentukan besarnya pajak

ajib pajak sesuai dengan peraturan

Be

sudah

dipungut berdasarkan peraturan yang sudah ditetapkan oleh

undang-i. Hak

1) H

d an adalah sebagai berikut:

Hak untuk memperpanjang waktu penyampaian SPT. tahunnya sesuai dengan

perpajakan yang berlaku.

With holding system

Sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga yang ditunjuk untuk m

yang terutang oleh w

perundang-undangan yang berlaku.

rdasarkan pengertian tentang tata cara pemungutan pajak yang

dijelaskan diatas, maka dapat disimpulkan bahwa pajak yang

undang.

dan Kewajiban Wajib Pajak dan Aparat Pajak

ak Wajib Pajak

Menurut Erly Suandy (2005:126), hak-hak wajib pajak yang

iatur dalam Undang-undang Perpajak

(a) Hak untuk mendapatkan pembinaan dan pengarahan dari

fiskus.

(b) Hak untuk membetulkan Surat Pemberitahuan (SPT).

(c)

(d) Hak untuk menunda atau mangangsur pembayaran pajak.

(e) Hak untuk memperoleh kembali kelebihan pembayaran

mel

an

(d) asukan SPT tahunan.

mengajukan permohonan penghapusan sanksi

ndang perpajakan adalah:

paikan Surat

tuk membuat pembukuan dan atau pencatatan.

meriksaan pajak. pajak.

(f) Hak untuk mengajukan keberatan dan banding.

Menurut Irwansyah Lubis (2006:51), hak-hak wajib pajak

iputi:

(a) Hak mengajukan keberatan.

(b) Hak mengajukan banding.

(c) Hak untuk mengajukan permohonan pengembalian kelebih

pembayaran pajak.

Hak penundaan pem

(e) Hak pembetulan Syrat Pemberitahuan (SPT).

(f) Hak mengangsur atau menunda pembayaran pajak.

(g) Hak

administrasi.

2) Kewajiban Wajib Pajak

Menurut Erly Suandy (2005:127), kewajiban pajak yang

diatur dalam Undang-u

(a) Kewajiban untuk mendaftarkan diri.

(b) Kewajiban untuk mengisi dan menyam

Pemberitahuan(SPT).

(c) Kewajiban untuk membayar atau menyetor pajak.

(d) kewajiban un

(e) Kewajiban mentaati pe

(f)

6 45), ajib Pajak

Pelayanan Pajak yang wilayahnya meliputi tempat tinggal atau

umnya

omor Pokok Wajib

an Nomor Pokok

K N

ban wajib pajak pada saat pemeriksaan, jika diperiksa

rlihatkan atau meminjamkan pembukuan atau

uangan atau tempat yang

a khusus Kewajiban melakukan pemotongan atau pemungutan pajak.

(g) kewajiban untuk membuat faktur pajak.

Menurut Irwansyah Lubis (200 : W

mempunyai kewajiban untuk mendaftarkan diri ke Kantor

kedudukan Wajib Pajak. Kewajiban wajib pajak pada um

meliputi:

(a) Mendaftarkan diri untuk mendapatkan N

Pajak.

(b) Melaporkan usaha untuk mendapatk

Pengusaha ena Pajak ( PKP).

(c) Kewajiban menyelenggarakan pembukuan dan pencatatan.

(d) Kewajiban melaporkan Surat Pemberitahuan (SPT).

(e) Kewajiban melunasi pajak terutang.

(f) Kewaji

harus memberikan keterangan yang diperlukan dan

mempe

pencatatan, memberi bantuan guna kelancaran pemeriksaan

termasuk memasuki ruangan-r

dipandang perlu.

(g) Kewajiban menunjukkan surat kuasa khusus (kuas

wajib pajak).

3) Hak Fiskus

Menurut Erly Suandy (2005:128), hak-hak fiskus yang diatur

dalam Undang-undang Perpajakan adalah sebagai berikut:

(a) Menerbitkan Nomor Pokok Wajib Pajak (NPWP).

(b) Menerbitkan Surat Tagihan Pajak.

(c) Melakukan pemeriksaan dan penyegelan.

urat Paksa dan melaksanakan penyitaan.

Menurut Irwansyah Lubis (2006:48), hak-hak fiskus yang

lam undang-undang adalah:

(a)

an.

elan.

urangkan sanksi administrasi.

4)

g Perpajakan adalah

ajib pajak. (d) Melakukan penyidikan.

(e) Menerbitkan S

telah diatur da

Menerbitkan NPWP / Pengukuhan PKP secara jabatan.

(b) Menerbitkan ketetapan pajak (SKP, STP, SPPT).

(c) Menerbitkan Surat Paksa, dan melaksanakan penyita

(d) Melakukan pemeriksaan dan penyeg

(e) Melakukan penyidikan.

(f) Menghapuskan dan meng

Kewajiban Fiskus

Menurut Erly Suandy (2005:129), kewajiban-kewajiban

fiskus yang diatur dalam Undang-undan

sebagai berikut:

(a) Kewajiban untuk melakukan penyuluhan kepada w

(b) Menerbitkan Surat Ketetapan Pajak.

(c) Merahasiakan data wajib pajak.

Menurut Irwansyah Lubis (2006:53), kewajiban fiskus yang

Pajak.

(b)

Berdasarkan penjelasan yang sudah dijelaskan mengenai hak dan

kewajiba

bahwa k annya sangat erat, untuk

meningka

C. Kesada

sadaran merupakan kemaunan yang

si terhadap kenyataan. Sejalan dengan

:94), menyatakan bahwa

kesa

at dalam kesadaran sebagai berikut:

a. engalaman, merupakan proses awal dari kesadaran, karena dengan

njadi sadar akan persoalan kehidupan mereka. telah diatur dalam undang-undang adalah:

(a) Membina Wajib

Menerbitkan SKPLB.

(c) Merahasiakan data Wajib Pajak.

n bagi wajib pajak dan fiskus diatas, maka dapat disimpulkan

eduanya mempunyai hubungan yang kait

tkan kepatuhan wajib pajak.

ran Perpajakan

Menurut Fereira (2002:125), ke

disertai dengan tindakan dan reflek

hal tersebut, menurut Padila dan Prior (2004

daran merupakan suatu proses belajr dari pengalaman dan

pengumpulan informasi yang diterima untuk mendapatkan keyakinan diri

untuk mendorong dilakukannya suatu tindakan.

Sesuai hal tersebut hal-hal yang terdap

P

pengalaman orang me

b. Informasi, sebagai proses beelajar atau lebih memahami tentang

persoalan itu melalui informasi yang diterima.