UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

PERANAN RENCANA ANGGARAN KAS YANG EFEKTIF DALAM USAHA MENJAGA LIKUIDITAS PADA PT. PERKEBUNAN

NUSANTARA II KEBUN SAMPALI

TUGAS AKHIR

Diajukan Oleh :

JENNY HERINA SURBAKTI 122101204

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : JENNY HERINA SURBAKTI NIM : 122101204

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : PERANAN RENCANA ANGGARAN KAS YANG EFEKTIF DALAM USAHA MENJAGA LIKUIDITAS PADA PT.

PERKEBUNAN NUSANTARA II KEBUN SAMPALI

Tanggal : ………….… 2015 DOSEN PEMBIMBING TUGAS AKHIR

NIP.19621204 198903 2 003 Dra. Nisrul Irawati, MBA

Tanggal : ………….… 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NIP.19741123 200012 2 001 Dr. Yeni Absah, SE, M.Si

Tanggal : ………….… 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP.19560407 198002 1 001

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yesus Kristus atas kasih

dan karunia yang diberikan sehingga Penulis dapat menyelesaikan Tugas Akhir yang berjudul PERANAN RENCANA ANGGARAN KAS YANG EFEKTIF DALAM USAHA MENJAGA LIKUIDITAS PADA PT. PERKEBUNAN NUSANTARA II KEBUN SAMPALI sebagai salah satu syarat dalam menyelesaikan studi pada Program Studi Diploma-III Manajemen Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

Dengan setulus hati tugas akhir ini penulis persembahkan kepada kedua orang tua penulis, Ayahanda Drs.Baka Surbakti dan Ibunda Ingan Malem

Br.Milala yang selalu mencurahkan kasih sayang, dukungan serta doanya kepada penulis. Terima kasih yang sedalam-dalamnya karena telah menjadi orang tua

terhebat sedunia, semoga ini menjadi awal dari kesuksesan penulis di masa yang akan datang.

Dalam penyusunan dan penulisan Tugas Akhir ini, penulis tidak terlepas

dari bantuan, bimbingan dan dukungan dari berbagai pihak. Oleh karena itu pada kesempatan ini Penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris

3. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Pembimbing Penulis yang telah banyak meluangkan waktu untuk membimbing penulis dalam

menyelesaikan Tugas Akhir ini.

4. Bapak Asmawito selaku Mentor magang Penulis, Ibu Anum sebagai kepala bidang Tanaman Tebu, Bapak Ginting, Ibu Lina, dan seluruh staff

PT. Perkebunan Nusantara II yang tidak dapat Penulis sebutkan satu per satu yang telah sangat banyak membantu Penulis dalam Penulisan

Tugas Akhir ini.

5. Teristimewa untuk buat mamaku tercinta, terima kasih buat segala dukungan yang selalu meningkatkan semangat penulis setiap harinya,

terima kasih, buat waktu, kasih sayang, serta doa yang tiada henti-hentinya kepada penulis dalam proses penulisan Tugas Akhir ini, Tuhan

Memberkatimu.

6. Terkhusus buat Adikku Difa Octafianus dan Rico Fernando, terima kasih buat dukungan, semangat, kasih sayang dan doa yang tiada henti-hentinya

diberikan kepada penulis dalam proses penulisan Tugas Akhir hingga terselesaikan.

7. Sahabat dan Keluarga kecilku MINERAL WATER, Delima Sirait, Tonggus Napitupulu, Utik Govida, Olivia Siagian, dan Maya Sari Aritonang. Terima kasih buat kalian saudara yang selalu menjadi contoh

untuk penulis lebih semangat dan sahabat yang baik didalam segala hal. 8. Teman-Teman yang paling saya sayangi Novelin Sinulingga, dan Hifatia

serta teman-teman D-III Manajemen Keuangan Grup D stambuk 2012 yang bersama-sama berjuang dalam tiga tahun ini.

9. Buat saya sayangi Delima Sirait dan Marista Sitanggang yang selalu banyak memberi semangat, kasih sayang, dan doa kepada penulis dalam proses penulisan Tugas Akhir hingga terselesaikan.

10.Teman terbaik penulis Roselina Hasugian, yang jauh disana yang selalu memberi semangat dan mendoakan penulis pada proses Penulisan Tugas

Akhir ini.

Demi perbaikan selanjutnya, saran dan kritik yang membangun akan Penulis terima dengan senang hati dan semoga Tugas Akhir ini

bermanfaat bagi kita semua.

Medan, Juli 2015 Penulis

DAFTAR ISI

BAB II : PROFIL PERUSAHAAN A. Sejarah Singkat dan Kegiatan Operasional Perusahaan 1. Sejarah Singkat Perusahaan...6

2. Kegiatan Operasional Perusahaan...8

3. Visi, Misi dan Tujuan Perusahaan………...11

4. Sasaran Perusahaan………...12

5. Lokasi dan Luas Perkebunan/Perusahaan………13

B. Struktur Organisasi dan Deskripsi Tugas 1. Struktur Organisasi………..14

E. Tujuan Penyusunan Anggaran Kas...29

F. Manfaat Penyusunan Anggaran Kas...31

G. Likuiditas...35

BAB IV : KESIMPULAN DAN SARAN

DAFTAR TABEL

Halaman

Tabel 3.1 Anggaran Kas (akhir) Periode Tahun 2012

Sampai Tahun 2014...34

Tabel 3.2 Presentase Anggaran Kas...35

Tabel 3.3 Kondisi Tingkat Likuiditas Current Ratio...…....43

Tabel 3.4 Kondisi Tingkat Likuiditas Quick Ratio...44

Tabel 3.5 Analisis Current Ratio....………45

Tabel 3.6 Tingkat Current Ratio Periode Tahun 2012 Sampai Tahun 2014...46

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi PT. Perkebunan Nusantara II

BAB I PENDAHULUAN

A. Latar Belakang

Keadaan dunia usaha yang berkembang pesat mempunyai dampak yang luas

bagi perusahaan. Setiap perusahaan dalam menjalankan usahanya selalu memiliki tujuan untuk berkembang. Perkembangan dunia usaha menyebabkan semakin

kompleks masalah yang dihadapi manajemen perusahaan sehubungan dengan kebutuhan keuangan perusahaan. Dengan berkembangnya usaha, perusaahaan dituntut untuk lebih dapat mengelola penggunaan modal kerjanya secara efisien,

sehingga bisa dicapai tingkat keuntungan yang optimal dan demikian juga maupun kelangsungan hidup perusahaan terjamin. Pada umumnya setiap perusahaan dalam melaksanakan segala aktifitasnya, selalu bertujuan untuk dapat bekerja dengan efisien mungkin, sehingga dapat memperoleh laba maksimum.

Menurut Kusriyanto (2004:14) bahwa arus kas (cash flow) merupakan arus

kas masuk dan arus kas keluar yang mengalir terus menerus yang dapat memperlihatkan sumber kas diperoleh dan memungkinkan perusahaan dapat

melangsungkan hidupnya. Tujuan yang akan dicapai didasarkan pada perkembangan dan pertumbuhan jangka panjang dimasa yang akan datang. Oleh karena itu diperlukan perencanaan dan pengawasan kas sebagai pedoman dan untujk bekerja

sebaik mungkin demi kelangsungan hidup perusahaan.

Kas merupakan aktiva lancar yang paling likuid bagi perusahaan atau salah

2

kekurangan mempunyai akibat negatif bagi perusahaan. Tetapi suatu perusahaan yang tingkat likuiditasnya tinggi karena jumlah kasnya besar dan tingkat perputaran kasnya

rendah berarti perusahaan kurang efektif dalam mengelola kas. Jumlah kas yang kecil akan mengakibatkan perputaran kas semakin tinggi sehingga perusahan akan memperoleh keuntungan yang besar kas mempunyai peranan penting dalam menjaga

kelancaran operasi perusahaan. Oleh karena itu kas harus direncanakan dan diawasi dengan baik agar kas tidak terlalu tinggi atau terlalu rendah. Perencanaan dan

pengawasan kas dapat dilakukan dengan membuat budget kas.

Budget kas merupakan suatu alat yang bisa digunakan untuk mengatur sebaik-baiknya mengenai aliran kas masuk (cash inflow) dan aliran kas keluar (cash outflow). Perusahaan yang menghadapi persaingan dituntut untuk selalu menjaga

perusahaan agar tetap likuid. Disadari atau tidak likuiditas sesungguhnya sangat besar sekali pengaruhnya terhadap kepercayaan pihak ketiga, sebab pihak ketiga mempunyai pengaruh terhadap bonafitas perusahaan yang biasanya ditentukan oleh

kemampuan perusahaan di dalam membayar hutang-hutangnya yang telah jatuh tempo dengan menggunakan aktiva lancar.

Investor menilai kinerja perusahaan pada periode berjalan adalah laporan arus kas. Laporan arus kas sebuah perusahaan bias menunjukkan bagaimana terjadinya aktivitas didalam perusahaan. Investor dapat melihat kemampuan perusahaan dalam

Likuiditas merupakan salah satu faktor yang menentukan sukses tidaknya suatu perusahaan. Likuiditas dapat menggambarkan tentang keadaan profibilitas suatu

perusahaan, karena dapat melangsungkan hidupnya, suatu perusahaan haruslah berada dalam keadaan menguntungkan. Tanpa adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dar luar. Pemilik perusahaan dan pihak

manajemen akan berusaha meningkatkan keuntungan karena, arti keuntungan bagi masa depan perusahaan sangatlah penting. Maka dari itu menjaga likuiditas dan

meningkatkan rentabilitas sangat penting sekali artinya. Agar seorang manajer keuangan dapat menjaga kondisi likuiditas yang diinginkan perusahaan dan meningkatkan rentabilitas maka diperlukan suatu alat bantu yang disebut dengan

budget kas (cash budget).

Kas dalam menjalankan operasi perusahaan sehari-hari.

Tidak terselenggaranya perencanaan anggaran kas merupakan cermin dari manajemen kas yang kurang sempurna dimana perusahaan tidak mengetahui kapan mengalami kekurangan atau kelebihan uang tunai (kas). Dengan demikian dapat

disimpulkan bahwa kas sangat berperan penting dalam menentukan kelancaran dan kelangsungan hidup perusahaan. Oleh karena itu kas harus direncanakan dan diawasi

4

Berdasarkan uraian di atas, penulis tertarik untuk mengetahui bagaimana peranan

biaya produksi sebagai alat pengawasan pada perusahaan tersebut. Oleh sebab itu, penulis memilh judul “PERANAN RENCANA ANGGARAN KAS YANG EFEKTIF DALAM USAHA MENJAGA LIKUIDITAS PADA PT. PERKEBUNAN NUSANTARA II KEBUN SAMPALI”

B. Rumusan Masalah

Adapun rumusan masalah yang perlu dibahas dalam tugas akhir ini adalah sebagai berikut :

1. Bagaimans perencanaan anggaran kas pada PT. Perkebunan Nusantara II Kebun Sampali

2. Bagaimana peranan anggaran kas dalam menjaga likuiditas pada PT. Perkebunan Nusantara II Kebun Sampali

C. Tujuan Penelitan

1. Untuk mengetahui faktor-faktor yang akan mempengaruhi perencanaan anggaran

kas pada PT. Perkebunan Nusantara II Kebun Sampali

2. Untuk mengetahui peranan anggaran kas dalam menjaga likuiditas pada PT. Perkebunan Nusantara II Kebun Sampali

D. Manfaat Penelitian

Adapun manfaat dari penelitian adalah sebagai berikut :

1. Bagi Perusahaan

Memberikan tambahan informasi bagi manajemen perusahaan dalam mengambil keputusan yang berkaitan dengan penggunaan kas sehingga dapat menjaga kondisi

likuiditas dan rentabilitas perusahaan serta dapat tercapainya tujuan yang diinginkan.

2. Bagi Penulis

Sebagai tambahan ilmu pengetahuan dan informasi bagi penulis mengenai anggaran kas dalam perusahaan PT. Perkebunan Nusantar II Kebun Sampali

3. Bagi Pihak Lain

Dapat digunakan untuk menambah pengetahuan khususnya mengenai budget kas yang digunakan sebagai alat dalam usaha menjaga likuiditas dan meningkatkan

BAB II

PROFIL PERUSAHAAN A. Sejarah Singkat dan Kegiatan Operasional Perusahaan

1. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara II Kebun Sampali bertempat di pasar hitam sampali dan merupakan salah satu perusahaan negara. PT. Perkebunan Nusantara II Kebun Sampali lahir setelah melalui proses yang cukup panjang setelah pengambilan

alih perusahaan-perusahaan milik Belanda pada tahun 1957 yang berkaitan dengan perjuangan Bangsa Indonesia melepaskan diri dari bangsa Belanda. Adapun

perjalanan sejarah kebun sampali adalah sebagai berikut :

a. Periode tanggal 11 Januari 1957 sampai dengan 11 November 1958.

Nama Perusahaan : N.V.Verenigde Deeli Maatschappijen Berdasarkan : U.U. No. 86 tahun 1958

Dewan Direksi : 3 orang Luas Daerah : 86.728 ha Terdiri Dari : 24 Perkebunan

b. Periode tanggal 20 November 1958 sampai dengan 31 Mei 1960

Nama Perusahaan : PPN.BATU g.g.N.V.V.D.M. Berdasarkan : U.U. No. 86 tahun 1958 Dewan Direksi : 3 Orang

c. Periode tanggal 1 Juni 1960 sampai dengan 31 Mei 1963

Nama Perusahaan : PPN. Baru Cabang Sumatera Utara I Berdasarkan : P.P.No.29/1960

Dewan Direksi : 3 Orang Luas Daerah : 101.633 ha Terdiri Dari : 40 Perkebunan

d. Periode tanggal 1 Oktober 1963 sampai dengan 30 September 1968

Nama Perusahaan : PPN Sumut I (khusus temakau) Bedasarkan : P.P.No.143/1961

Dewan Direksi : 3 Orang Luas Daerah : 58.539 ha Terdiri Dari : 28 Perkebunan

e. Periode tanggal 17 Mei 1969 sampai dengan 30 Maret 1974

Nama Perusahaan : PPN Sumut I (tembakau) Berdasarkan : P.P.No.130/1965

Dewan Direksi : 3 Orang Luas Daerah : 22.744

Terdiri Dari : 28 Perkebunan

f. Periode tanggal 18 April 1968 sampai dengan 30 April 1969

Nama Perusahaan : PPN.IX

Berdasarkan : P.P.No.14/1968 Dewan Direksi : 3 Orang

Luas Daerah : 53.329

8

g. Periode tanggal 17 Mei 1969 sampai dengan 30 Maret 1974

Nama Perusahaan : PPN.IX

Berdasarkan : P.P.No.44/1973 Dewan Direksi : 3 Orang

Luas Daerah : 58.319

Terdiri Dari : 22 Perkebunan

h. Periode tanggal 1 April 1974 sampai dengan 1 Mei 1984

Nama Perusahaan : PPN Nusantara IX Berdasarkan : P.P.No.14/1980 Dewan Direksi : 3 Orang

Luas Daerah : 58.539

Terdiri Dari : 28 Perkebunan

Demikian perjalanan sejarah PT. Perkebunan Nusantara II yang selalu mengalami perubahan hampir setiap tahun hingga April 1996 sampai dengan

sekarang telah bergabung antara PT. Perkebunan Nusantara II dengan PT. Perkebunan Nusantara IX sehingga berubah menjadi PT. Perkebunan Nusantara II Kebun Sampali.

2. Kegiatan Operasional Perusahaan

PT. Perkebunan Nusantara II atau disingkat dengan PTPN II dibentuk

mengusahakan komoditi kelapa sawit, karet, kakao, gula, dan tembakau dengan areal konsesi seluas 103.860 hektar. Budidaya kelapa sawit diusahakan pada areal seluas

61.577 ha, karet 11.256 ha, dan kakao seluas 7.370 ha. Selain penanaman komoditi pada areal sendiri ditambah inti PTPN II juga mengelola areal Plasma milik petani seluas 25.250 ha untuk tanaman kelapa sawit. Disamping itu PTPN II juga mengelola

tanaman musiman yaitu tanaman tebu dan tembakau. Tanaman tebu lahan kering ditanam pada areal seluas 16.046 ha, terdiri dari tebu sendiri (TS) 14.476 ha dan tebu

rakyat (TR) seluas 1.572 ha, sedangkan tanaman tembakau ditanam pada areal seluas 2.443 ha.

PT. Perkebunan Nusantara II memiliki 31 unit usaha perkebunan yaitu; Kebun

Tanjung Garbus, Kebun Padang Brahrang-Beklun, Kebun Tanjung Jati, Kebun Mariendal, Kebun Tanjung Keliling, Kebun Bekala, Kebun Kwala Madu, Kebun

Limau Mungkur, Kebun Maryke/Bukit Lawang, Kebun Pagar Merbau, Kebun Batang Kuis, Kebun Kwala Bingei, Kebun Bandar Kalippa, Kebun Tanjung Beringin, Kebun Saentis, Kebun Basilam, Kebun Sampali, Kebun Helvetia, Kebun Kwala Sawit,

Kebun Air Tenang, Kebun Sei Semayang, Kebun Klambir Lima, Kebun Batang Serangan, Kebun Tandem, Kebun Sawit Seberang, Kebun Sawit Hulu, Kebun

Klumpang, Kebun Bulu Cina, Kebun Prafi, Kebun Arso, dan Kebun Tandem Hilir. Untuk menghadapi tantangan bisnis global, maka PT. Perkebunan Nusantara II kedepan akan terfokus terhadap pengelolaan bisnis perkebunan dan bisnis non

10

diintegrasikan ke dalam beberapa strategi bisnis unit yaitu 5 distrik perkebunan, 1 distrik rumah sakit, 2 unit penelitian, dan 1 unit bengkel.

Areal yang dimiliki oleh PT. Perkebunan Nusantara II tersebar di wilayah Sumatera Utara dan Papua, dengan total luas areal 112.625 ha, pada sebaran wilayah Sumatera Utara seluas 107.104,59 ha dan wilayah Papua 5.502,52 ha.

Perusahaan juga membangun pabrik/unit pengelolaan berupa Pabrik Kelapa Sawit, Pabrik Fraksionasi, Pabrik Karet Kering, Pabrik Lateks, Pabrik Rubber, Pabrik

Kakao, dan Pabrik Gula. Sarana pabrik/pengolahan terdapat 15 unit pabrik yaitu: 8 Unit Pabrik Kelapa Sawit, 1 unit Pabrik Fraksionasi, 2 unit Pabrik RSS, 2 Unit Pabrik SIR, dan unit Pabrik Gula dengan kapasitas terpasang dan terpakai sebagai berikut:

a. Kapasitas Terpasang :

1) Pabrik Kelapa Sawit : 280 Ton TBS/Jam 2) Pabrik Fraksionasi : 200 Ton CBS/Hari 3) Pabrik RSS : 19 Ton KK/Hari

4) Pabrik SIR : 19 Ton KK/Hari 5) Pabrik Gula : 8000 Ton TBS/Ja

b. Kapasitas Terpakai :

1) Pabrik Kelapa Sawit : 177,33 Ton TBS/Jam 2) Pabrik Fraksionasi : -

3) Pabrik RSS : 4,98 Ton KK/Hari

5) Pabrik Gula : 7600 Ton TCD/Hari

3. Visi, Misi dan Tujuan Perusahaan a. Visi Perusahaan

Turut melaksanakan dan menopang kebijaksanaan serta program pemerintah

dibidang ekonomi dan pembangunan nasional umumnya. Khusus di sub sektor perkebunan dalam arti seluas-luasnya dengan tujuan memupuk keuntungan

berdasarkan prinsip-prinsip yang sehat.

b. Misi Perusahaan

Profitisasi melalui pendayagunaan, pengelolaan perusahaan dibidang perkebunan, dengan mengusahakan lima budidaya komoditi unggulan yakni kelapa

sawit, karet, kakao, tembakau dan tebu secara efisien dan ekonomis sehingga dapat mencapai produk yang memenuhi standar kualitas yang dibutuhkan oleh konsumen serta melakukan diversifikasi usaha yang dapat mendukung kinerja perusahaan.

Pengolahan produksi yang disesuaikan dengan perkembangan teknologi yang berwawasan lingkungan, memiliki daya saing yang kuat, serta meningkatkan

kemitraan dengan petani untuk memenuhi pasar dalam dan luar negeri guna kelangsungan usaha dalam mendukung pertanian dan perkebunan.

c. Tujuan Perusahaan

Adapun tujuan perusahaan adalah sabagai berikut :

1. Peningkatan kinerja operasional dan manajemen serta pemanfaatan peluang

12

sustainable (berkelanjutan), berdaya saing, makmur, dan menghasilkan laba sehingga dapat berperan dalam pembangunan daerah dan nasional serta

dalam mensejahterakan karyawan.

2. Melaksanakan pembangunan dan pengembangan agrobisnis sektor perkebunan sesuai prinsip perusahaan yang sehat, kuat, dan tumbuh dalam

skala usaha yang ekonomis.

3. Meningkatkan posisi portofolio bisnis melalui perbaikan internal semua

aspek sumber daya yang dimiliki PT. Perkebunan Nusantara II.

4. Meningkatkan profitabilitas usaha pada kondisi unggulan serta mempertahankan dan meningkatkan sumbangan devisa dibidang

perkebunan melalui peningkatan produksi sekaligus mendukung upaya peningkatan ekspor non migas serta memelihara sumber daya alam,

lingkungan, konservasi air dan tanah. 4. Sasaran Perusahaan

Mempertahankan dan meningkatkan sumbangan di bidang perkebunan

melalui upaya peningkatan produksi sekaligus mendukung upaya peningkatan ekspor non migas. Memperluas lapangan kerja dalam rangka meningkatkan kesejahteraan

rakyat pada umumnya.

Memelihara sumber daya alam dan lingkungan, air, dan menjaga kesuburan tanah. Strategi perusahaan dalam rangka peningkatan kinerja perusahaan serta

mengantisipasi era globalisasi tahun 2000 dan ketidakpastian perekonomian pada tahun-tahun mendatang, perusahaan telah menetapkan berbagai strategi yakni sebagai

a) Optimalisasi pemanfaatan lahan dengan mengembangkan 2 budidaya unggulan yakni kelapa sawit dan tebu dengan meningkatkan produksi dan

produktivitas.

b) Peningkatan kualitas produksi yang mempunyai potensi pasar, serta pengawasan harga pokok produksi yang memberikan profit margin yang lebih

baik.

c) Meningkatkan kepedulian terhadap kesejahteraan karyawan dalam rangka

untuk meningkatkan semangat kerja serta produktivitas kerja.

d) Peningkatan pengetahuan dan keterampilan terhadap sumber daya manusia dalam lingkup teknis melalui pelatihan dan pendidikan.

5. Lokasi dan Luas Perkebunan/Perusahaan

Perkebunan Sampali adalah kebun yang dimiliki PT. Perkebunan Nusantara II dan Kebun Sampali termasuk kedalam wilayah kecamatan Percut Sei Tuan, Kabupaten Deli Serdang, Provinsi Sumatera Utara.

Komoditi yang ada pada kebun sampali adalah Sawit dan Tebu. PT. Perkebunan Nusantara II terletak kira-kira 42 km arah selatan kotamadya Medan, dan

PT. Perkebunan Nusantara II Sampali berbatasan dengan : a. Sebelah Utara : Berbatasan dengan kebun saentis

b. Sebelah Selatan : Berbatasan dengan Kampung Laut Dendang

c. Sebelah Timur : Berbatasan dengan Kebun Bandar Kalipa, yaitu Kampung Tambak Bayan, dan Kampung Bandar

14

d. Sebelah Barat : Berbatasan dengan Mabar yaitu kompleks Perumahan Cemara Asri.

B. Struktur Organisasi dan Deskripsi Tugas 1. Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan kegiatan antara yang satu dengan yang lain dan bagaimana

16

2. Deskripsi Tugas

Adapun tugas dari masing-masing bagian adalah sebagai berikut :

a. Manager

Tugas manager adalah sebagai berikut :

1) Melaksanakan tugas dan kebijaksanaan (policy) yang telah digariskan oleh

perusahaan.

2) Melaksanakan perencanaan, pengorganisasian, pengendalian dan

pengawasan inti kebun guna menunjang kelancaran tugas pokok secara efektif untuk mencapai produktifitas.

3) Menyediakan informasi yang akurat dan up to date untuk kepentingan

manajemen dalam mengambil keputusan.

4) Membantu direksi dalam mencapai sasaran yang akan dicapai perusahaan.

5) Menaati ketentuan/peraturan perusahaan (sistem operasional dan ketentuan baku).

6) Mengajukan rencana kerja dan anggaran perusahaan (RKAP) inti kebun.

7) Mengkoordinir pelaksanaan tugas para bawahan, yakni Kandis Tanaman dan para asisten (tebu, sawit, admin/keuangan, teknik, dan BA.PM).

8) Mengendalikan kegiatan harian operasional kebun.

9) Menyediakan bahan-bahan dan penolongan pabrik sesuai dengan kapasitas optimal dan persyaratan mutu.

10) Menjaga kebutuhan asset perusahaan, baik berupa gangguan keamanan yang akan datang dari luar dan intern perusahaan. Dan melaksanakan tugas-tugas

b. Kandis Tanaman

Tugas Kandis Tanaman adalah sebagai berikut :

1) Melaksanakan tugas dan kebijaksanaan (policy) yang telah digariskan oleh perusahaan.

2) Melaksanakan perencanaan, pengorganisasian, pengendalian, dan

pengawasan inti kebun guna menunjang kelancaran tugas pokok secara efektif untuk mencapai produktifitas.

3) Menyediakan informasi yang akurat dan up to date untuk kepentingan manajemen dalam mengambil keputusan.

4) Melakukan tugas-tugas khusus yang disampaikan oleh manajer yang

berkaitan dengan operasional perusahaan 5) Membuat pertanggungjawaban kerja.

6) Mengkoordinasikan pemasukan hasil panen dari seluruh asisten bagi kepentingan pabrik.

7) Mengkoordinasikan seluruh asisten yang dibawahnya untuk mencapai

target/sasaran.

8) Menyusun, mengevaluasi dan melakukan perbaikan terhadap penyimpangan

kerja operasional lapangan.

18

c. Asisten Tebu

Tugas asisten tebu adalah sebagai berikut:

1) Membuat Rencana Anggaran Perusahaan ( RAKP) Asisten sesuai dengan norma-norma yang telah ditentukan.

2) Melaksanakan tugas-tugas operasional lapangan yang berhubungan dengan

bidang tanaman (penanaman, pemeliharaan, panen, angkut) sesuai standar operasional yang telah ditetapkan.

3) Membuat laporan harian, mingguan, dan bulanan.

4) Memasok hasil panen sesuai dengan kapasitas pabrik dan keuangan agar sesuai standar yang berlaku.

5) Mengontrol administrasi produksi dan keuangan agar sesuai dengan standar yang berlaku.

6) Mengendalikan biaya operasional agar pekerjaan berjalan efektif dan efisien. 7) Membantu asisten kepala melaksanakan tugas dan kebijaksanaan (policy)

yang telah digariskan perusahaan.

d. Asisten Sawit

Tugas Asisten Sawit adalah sebagai berikut:

1) Membuat Rencana Anggaran Perusahaan (RAKP) Asisten sesuai dengan norma-norma yang ditentukan.

2) Melaksanakan tugas-tugas operasional lapangan yang berhubungan dengan

bidang tanaman (penanaman, pemeliharaan, panen, angkut) sesuai standar operasional yang telah ditetapkan.

3) Membuat laporan harian, mingguan, dan bulanan.

4) Memasok hasil panen sesuai dengan kapasitas pabrik dan keuangan agar sesuai dengan standar yang berlaku.

5) Mengontrol administrasi produksi dan keuangan agar sesuai dengan standar yang berlaku.

6) Mengendalikan biaya operasional agar pekerjaan berjalan efektif dan efisien. 7) Membantu asisten kepala melaksanakan tugas dan kebijaksanaan (policy)

yang telah digariskan perusahaan.

8) Melaksanakan tugas-tugas khusus yang diberikan oleh asisten kepala/kepala rayon.

e. Administrasi/Keuangan

Tugas Administrasi/Keuangan adalah sebagai berikut:

1) Membantu kepala unit dalam melaksanakan tugas dibidang administrasi dan

20

2) Menyampaikan saran-saran tentang kondisi keuangan dan administrasi yang berkaitan dengan operasional perusahaan kepada manajer.

3) Mengkoordinir seluruh kegiatan administrasi perkantoran. 4) Pengawasan dan evaluasi pelaksanaan rencana kerja. 5) Pengendalian sumber dana dan penggunaan dana.

6) Menyimpan uang kas dan surat-surat berharga milik perusahaan. 7) Pengawasan standar biaya dan fisik.

8) Membuat laporan kegiatan unit kebun.

f. Asisten Teknik

Tugas Asisten Teknik adalah sebagai berikut:

1) Membuat rencana jangka pendek tentang pengadaan, perbaikan, operasional, dibidang teknik/ alat pengangkutan.

2) Menyusun program perawatan peralatan kendaraan. 3) Melakukan inspeksi secara teratur dan memuat recording.

4) Mempersiapkan kebutuhan pihak tanaman. 5) Mengendalikan biaya dan sistem kerja.

6) Membuat laporan pertanggungjawaban hasil kerja teknik/perbengkelan.

g. BA. PAM

Tugas BA. PAM sebagai berikut:

1) Menggunakan biaya keamanan sesuai persetujuan pimpinan unit.

2) Menyusun rencana kerja tahunan bidang keamanan. 3) Melakukan inspeksi patrol secara otomatis.

4) Pengawasan terhadap keamanan aset perusahaan, tenaga kerja, serta

keluarga.

5) Membuat laporan pertanggungjawaban atas hasil keamanan.

6) Melaksanakan tugas-tugas khusus yang diberikan oleh manajer/direksi. 7) Mengkoordinasi para satpam dan centeng afdeling dalam melakukan

tugas-tugas keamanan kebun.

8) Melakukan penjagaan keamanan atas tamu-tamu luar yang datang ke area lokasi perumahan supaya seleksi, pengamatan yang dianggap perlu.

9) Mengambil alih tugas-tugas yang berkaitan dengan keamanan petugas. 10) Melakukan penyusutan awal atas suatu kasus yang telah dilimpahkan oleh

BAB III PEMBAHASAN

A. Pengertian Anggaran

Anggaran atau budget merupakan salah satu alat yang dapat digunakan oleh

Pihak manajemen sebagai pedoman untuk menjalankan kegiatan-kegiatan Operasional perusahaan agar tujuan perusahaan yang telah di tetapkan sebelumnya

dapat di capai. Anggaran terdiri dari serangkai taksiran-taksiran yang dapat dipakai sebagai suatu program untuk menjalankan kegiatan perusahaan pada suatu periode, khususnya pada masa yang akan datang.

Anggaran adalah pertanyaan-pertanyaan dalam kuantitas yang dinyatakan secara formal, disusun secara sistematis, dinyatakan dalam unit moneter dan berlaku

untuk jangka waktu tertentu dimasa yang akan datang. (Bustami dan Nurlela, 2006:1) Menurut (Nafarin 2004) Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program-program yang telah disahkan. Anggaran

merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu

tertentu.

Oleh karena itu suatu anggaran yang baik haruslah mencakup seluruh kegiatan perusahaan, sehingga fungsi-fungsi anggaran (pedoman kerja, alat pengkoordinasian,

B. Fungsi Anggaran

Anggaran merupakan suatu sistem yang sangat penting untuk mendukung

keberhasilan perusahaan mencapai tujuannya. Tanpa adanya perencanaan, penyusunan dan penerapan anggaran yang baik, maka pihak manajement tidak akan dapat mengarahkan langkah perusahaan dengan efektif dan efisien.

Menurut Nafarin (2004: 20) anggaran memiliki fungsi sebagai pengawasan, yaitu anggaran alat pengawasan (controlling). Pengawasan berarti mengevaluasi

(menilai) terhadap pelaksanaan pekerjaan, dengan cara:

a. Memperbandingkan realisasi dengan rencana (anggaran)

b. Melakuan tindakan perbaikan apabila dipandang perlu (apabila terdapat

penyimpangan yang merugikan)

C. Jenis-Jenis Anggaran

Sebagai alat bantu manajemen, anggaran perusahaan akan dapat mempunyai lingkup yang luas. Seluruh kegiatan yang ada di dalam perusahaan akan terdiri dari

berbagai macam anggaran yang mempunyai kegunaan sendiri-sendiri. Menurut Nafarin (2007: 31) mengelompokan anggaran sangatlah penting dalam menyusun

anggaran, dengan mengelompokkan anggaran maka akan lebih mudah dalam menyusun jenis anggaran yang diinginkan sesuai dengan keperluan.

PT. Perkebunan Nusantara II Kebun Sampali, menggunakan berbagai jenis

24

ditetapkan sejak perusahaan didirikan, Adapun jenis-jenis angggaran yang ada pada PT. Perkebunan Nusantara II, antara lain

1. Anggaran Produksi

PT. Perkebunan Nusantara II menggunakan anggaran produksi untuk setiap komoditi yang di produksi perusahaan , yaitu Anggaran Produksi

Tanaman Tebu dan Anggaran Biaya Produksi Kelapa Sawit. Anggaran ini memuat tentang rencana unit yang diproduksi selama periode anggaran.

Taksiran produksi ditentukan berdasarkan rencana penjualan dan persediaan yang diharapkan. Anggaran produksi merupakan dasar penyusunan anggaran biaya produksi, yaitu: Anggaran Biaya Bahan Baku, Anggaran Biaya Tenaga

Kerja Langsung, Anggaran Biaya Overhead Pabrik. Anggaran produksi dapat pula digunakan sebagai dasar penyusunan Anggaran Persediaan atau sebaliknya.

2. Anggaran Biaya Bahan Baku

PT. Perkebunan Nusantara II, Anggaran ini membuat untuk memuat taksiran bahan baku yang diperlukan dalam proses produksi, baik untuk produksi Tanaman Tebu ataupun Kelapa Sawit yang dinyatakan dalam satuan

uang maupun kuantitas bahan baku. Dari anggaran ini akan diketahui pembelian bahan baku yang dianggarkan, yang selanjutnya digunakan sebagai

3. Anggaran Tenaga Kerja Langsung

Anggaran ini memuat taksiran biaya tenaga kerja langsung selama

periode anggaran, yang selanjutnya digunakan sebagai dasar dalam penyusunan Anggaran Kas dan Anggaran Rugi-Laba.

Pada PT. Perkebunan Nusantara II umumnya untuk menyusun perhitungan

biaya tenaga kerja langsung ini dikenal dua macam dasar perhitungan, yaitu upah per unit produk, dan upah per jam.

Di dalam sistem upah per unit, maka para karyawan langsung akan cenderung untu dapat menghasilkan unit produk sebanyak-banyaknya sehingga produktivitas karyawan tersebut akan cenderung meningkat. Namun

upah per unit memiliki kelemahan dimana karena para karyawan cenderung untu dapat menghasilkan unit produk sebesar-besarnya, maka terkadang

kualitas unit produk yang dihasilkan cenderung menurun karena menjadi terabaikan. Bila tidak diimbangi dengan pengawasan yang ketat dari pihak manajemen, maka dapat menyebabkan kerugian yang cukup besar karena

hilangnya kepuasan konsumen terhadap produk yang dibelinya. 4. Anggaran Biaya Overhead Pabrik

Anggaran ini memuat taksiran biaya overhead pabrik pada PT. Perkebunan Nusantara II selama periode anggaran yang digunakan dalam penyusunan Anggaran Kas dan Anggaran Rugi-Laba.

5. Anggaran Biaya Non Produksi

Pada PT. Perkebunan Nusantara II, Anggaran ini terdiri atas Anggaran

masing-26

masing memuat taksiran biaya pemasaran dan biaya administrasi dan umum. Anggaran ini juga digunakan sebagai dasar penyusunan Anggaran Kas dan

Anggaran Rugi-Laba pada PT. Perkebunan Nusantara II. 6. Anggaran Perubahan Modal

Anggaran ini memuat tentang rencana perubahan aktiva tetap

perusahaan selama periode anggaran. PT. Perkebunan Nusantara II menyusun anggaran ini berdasarkan Proyeksi Penjualan, dan digunakan sebagai dasar

penyusunan Anggaran Kas, Anggaran Biaya Overhead Pabrik, Dan Anggaran Biaya Nonproduksi pada PT. Perkebunan Nusantara II.

7. Anggaran Rugi Laba

Anggaran ini memuat mengenai taksiran rugi atau laba PT. Perkebunan Nusantara II selama periode anggaran. Anggaran ini disusun dari

Anggaran Operasi, dan digunakan sebagai dasar penyusunan Anggaran Neraca.

8. Anggaran Neraca

Anggaran yang berisi mengenai rencana posisi keuangan (aktiva, utang, dan modal) PT. Perkebunan Nusantara II pada awal dan akhir periode

9. Anggaran Perubahan Posisi Keuangan

Anggaran ini memuat mengenai rencana perubahan aktiva, utang,

modal perusahaan selama periode anggaran. Anggaran ini disusun dari Anggaran Neraca PT. Perkebunan Nusantara II.

D. Anggaran Kas

Pada PT. Perkebunan Nusantara II Anggaran Kas merupakan anggaran yang sangat penting dan membutuhkan waktu penyususnan yang relatif lama dan rahasia.

Anggaran ini berisi mengenai taksiran sumber dan penggunaan kas selama periode anggaran. Anggaran ini disusun dari Anggaran Operasi dan Anggaran Pengeluaran Modal, dan digunakan sebagai dasar penyusunan Anggaran Neraca. Penyusunan

anggaran kas bagi PT.Perkebunan Nusantara II sangatlah penting artinya bagi penjagaan likuiditas perusahaan tersebut.

1. Pengertian Anggaran Kas

Arthur J. Keown (2008:122) mengemukakan pengertian anggaran kas, adalah: Anggaran kas menggambarkan suatu rencana yang terperinci tentang arus kas masa

depan dan terdiri dari empat unsure: penerimaan kas, pengeluaran kas, perubahan bersih dalam kas untuk suatu periode, dan kebutuhan dana yang baru.

28

Munandar (2001:311) mendefinisikan anggaran kas sebagai berikut :

Anggaran kas adalah anggaran yang merencanakan secara lebih terperinci tentang

jumlah kas beserta perubahan-perubahannya dari waktu ke waktu selama periode yang akan datang, baik perubahan yang berupa penerimaan kas maupun perubahan yang berupa pengeluaran kas.

Selanjutnya Munandar, (2001:311-312) menjelaskan budget kas mencakup dua sektor yaitu :

1) Sektor Penerimaan Kas, yang pada umumnya berasal dari:

a. Penjualan tunai Barang Jadi yang diproduksikan.

b. Penagihan Piutang.

c. Penjualan Aktiva Tetap

d.Penerimaan Lain-lain (Non-Operating), seperti misalnya penghasilan

bunga, penghasilan sewa, penghasilan dividend, dan sebagainya.

2) Sektor Pengeluaran Kas, yang pada umumnya berupa pengeluaran untuk biaya-biaya, baik biaya utama (Operation), maupun biaya bukan utama

(Non-Operating) seperti misalnya:

a. Pembelian Tunai Bahan Mentah.

b. Pembayaran Utang.

c. Pembayaran Upah Tenaga Kerja Langsung.

d. Pembayaran Biaya Pabrik Tidak Langsung

e. Pembayaran Biaya Administrasi.

g. Pembelian Aktiva Tetap

h. Pembayaran Lain-lain (Non-Operating), seperti misalnya pembayaran Biaya

Bunga, pembayaran Biaya Sewa, dan sebagainya.

Dari pengertian di atas menjelaskan bahwa anggaran kas merupakan rencana yang

disusun oleh manajemen tentang kas beserta perubahan-perubahannya yaitu tentang kas

masuk dan kas keluar yang direncanakan pada akhir periode tertentu.

Bagi manajer keuangan, anggaran kas memberikan kerangka untuk menilai dan mengendalikan penerimaan dan pengeluaran kas masa sekarang dan merupakan suatu tinjauan tentang pola arus kas yang mungkin terjadi di masa yang akan datang.

E.Tujuan Penyusunan Anggaran Kas

Tujuan penyusunan anggaran kas menurut Gleen A. Welsch, Ronald W. Hilton, dan Paul N. Gordon dalam Purwatiningsih dan Maudy Warouw (2003:378), antara lain untuk :

1. Memberikan taksiran posisi kas pada setiap akhir periode sebagai hasil dari operasi yang dijalankan.

2. Mengetahui kelebihan atau kekurangan kas pada waktunya.

3. Menentukan kebutuhan pembiayaan dan atau kelebihan kas menganggur untuk investasi.

4. Menyelaraskan kas dengan total modal kerja, pendapatan penjualan, biaya, investasi, hutang.

30

Dengan demikian perencanaan anggaran kas akan menunjukkan :

1. Kebutuhan untuk membiayai kekurangan kas yang mungkin terjadi.

2. Kebutuhan terhadap perencanaan investasi yaitu untuk menanamkan kelebihan uang pada penggunaan yang menguntungkan.

Tujuan Penyusunan Anggaran Kas Pada PT. Perkebunan Nusantara II Kebun Sampali

Adapun tujuan dari penyusunan anggaran kas yang dibuat oleh PT. Perkebunan Nusantara II setiap tahunnya yaitu ;

1.Menentukan posisi kas pada berbagai waktu, yaitu dengan memperbandingkan uang kas masuk dengan uang kas keluar pada PT.

Perkebunan Nusantara II Kebun Sampali. Sehingga saldo kas pada akhir suatu periode akan sama dengan saldo kas awal ditambah penerimaan-penerimaan

kas pada suatu periode dan dikurangi pengeluaran-pengeluaran kas pada waktu yang sama.

2.Memperkirakan kemungkinan terjadinya defisit atau surplus pada PT.

Perkebunan Nusantara II Kebun Sampali. Defisit terjadi bilamana pemasukan ditambah saldo awal ternyata lebih kecil dari kebutuhan pengeluaran yang harus

dibayar. Sebaliknya surplus akan terjadi bilamana pemasukan melebihi pengeluaran, sehingga jumlah saldo akhir periode mengalami peningkatan. Terhadap kemungkinan defisit inilah perusahaan perlu lebih waspada.

Sampali perlu mencari dana tambahan dari sumber yang paling menguntungkan. Sebaliknya dengan adanya surplus yang diketahui lama

sebelumnya, dapat dipersiapkan pemilihan alternatif penggunaan yang paling menguntungkan.

4. Menggunakan anggaran kas sebagai dasar otorisasi dana anggaran yang

disediakan pada PT. Perkebunan Nusantara II Kebun Sampali. Sesuatu jenis biaya yang sudah dianggarkan perlu diatur penggunaannya lewat mekanisme

otorisasi pengeluaran kas. Dengan demikian plafon anggaran tidak akan terlampaui dan sekaligus disesuaikan dengan keadaan likuiditas perusahaan 5. Anggaran kas yang sudah ada berfungsi sebagai dasar penilaian terhadap

realisasi pengeluaran kas yang sebenarnya pada PT. Perkebunan Nusantara II Kebun Sampali. Dengan demikian varian dalam arus kas masuk maupun kas

keluar dapat diketahui yang menjadi penyebabnya.

F. Manfaat Penyusunan Anggaran Kas

Anggaran kas memiliki manfaat pokok antara lain sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, dan sebagai alat pengawasan kerja atau dapat

diuraikan lebih jelas menurut Munandar (2001:10), yaitu : A. Sebagai Pedoman Kerja

32

B. Sebagai Alat Pengkoordinasian Kerja

Anggaran befungsi sebagai alat untuk pengkoordinasian kerja agar semua

bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang, saling bekerja sama dengan baik untuk menuju sasaran yang telah ditetapkan. Dengan demikian kelancaran jalannya perusahaan akan lebih terjamin.

C. Sebagai Alat Pengawasan Kerja

Anggaran berfungsi pula sebagai tolok ukur, sebagai alat pembanding, untuk

menilai (evaluasi) realisasi kegiatan perusahaan nanti. Dengan membandingkan antara apa yang terutang di dalam anggaran dengan apa yang dicapai oleh realisasi kerja perusahaan, dapatlah dinilai apakah perusahaan telah sukses bekerja ataukah

kurang sukses bekerja. Dari perbandingan tersebut dapat pula diketahui sebab-sebab penyimpangan antara anggaran dan realisasinya, sehingga dapat pula diketahui

kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan. Hal ini akan dapat dipergunakan sebagai bahan pertimbangan yang sangat berguna untuk menyusun rencana-rencana (budget) selanjutnya secara lebih matang dan lebih akurat.

Manfaat Penyusunan Anggaran Kas pada PT. Perkebunan Nusantara II Kebun

Sampali

Penyusunan Anggaran Kas pada PT. Perkebunan Nusantara II Kebun Sampali memiliki

manfaat bagi perusahaan yaitu ;

2. Memberikan dasar untuk melakukan tindakan perbaikan jika jumlah kas dalam anggaran kas PT. Perkebunan Nusantara II tidak cocok dengan jumlah

yang sebenarnya terjadi.

3. Anggaran kas yang telah disusun bermanfaat untuk memberikan dasar evaluasi atas kinerja manajer keuangan pada PT. Perkebunan Nusantara II.

Dengan adanya anggaran kas pada PT. Perkebunan Nusantara II, maka PT. Perkebunan Nusantara II akan dapat mengetahui saat perusahaan sedang mengalami

defisit atau surplus kas sebagai akibat dari operasi perusahaan, mengetahui kelebihan atau kekurangan kas yang sedang terjadi pada kas perusahaan, mengetahui kemana seharusnya perusahaan mencari pinjaman jika memang perusahaan sedang

membutuhkan dana, mengetahui tersedianya kas yang menganggur untuk investasi, dapat menetapkan dasar perkreditan yang sehat untuk penilaian posisi kas, mengetahui atau memperhitungkan serta memperkirakan Safety Cash Balance (SCB)

yaitu jumlah minimal kas yang harus dipertahankan agar dapat memenuhi kewajiban finansialnya setiap saat. Safety Cash Balance ini dipengaruhi oleh faktor

34

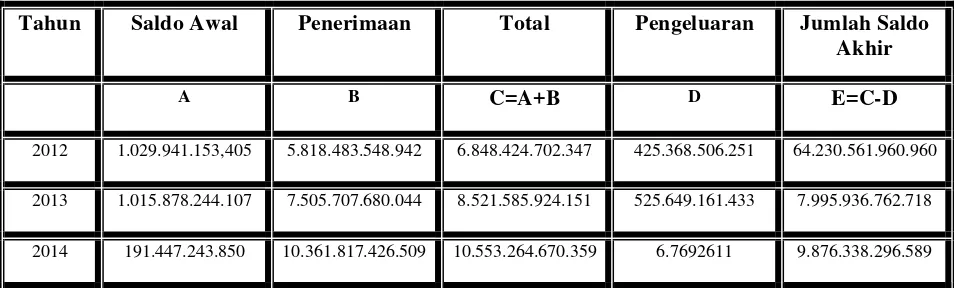

Tabel 3.1 PTPN II Kebun Sampali

Anggaran Kas (Akhir)

Periode Tahun 2012 sampai dengan 2014

(dalam rupiah)

Tahun Saldo Awal Penerimaan Total Pengeluaran Jumlah Saldo Akhir

A B C=A+B D E=C-D

2012 1.029.941.153,405 5.818.483.548.942 6.848.424.702.347 425.368.506.251 64.230.561.960.960

2013 1.015.878.244.107 7.505.707.680.044 8.521.585.924.151 525.649.161.433 7.995.936.762.718

2014 191.447.243.850 10.361.817.426.509 10.553.264.670.359 6.7692611 9.876.338.296.589

Sumber : PT. Perkebunan Nusantara II BUMN Perkebunan Award 2014

Anggaran kas (akhir) merupakan selisih dari hasil saldo awal ditambah rencana penerimaan kas dikurangi rencana pengeluaran kas.

Berdasarkan Tabel 3.1, anggaran kas periode tahun 2012 sampai dengan tahun 2014 cenderung mengalami peningkatan. Pada tahun 2012 sebesar Rp. 6.423.056.196.096 naik menjadi Rp. 7.995.936.762.718 pada tahun 2013. Pada tahun 2013 Rp. 7.995.936.762.718, naik pada tahun 2014 menjadi Rp 9.876.338.296.589.

Selama periode penelitian besar anggaran kas PTPN II Kebun Sampali memiliki nilai anggaran kas yang paling besar terjadi pada tahun 2012 sebesar Rp. 64.230.561.960.960 Sedangkan nilai anggaran kas yang paling kecil terjadi pada tahun 2013 sebesar Rp 7.995.936.762.718

Tabel 3.2

Anggaran Kas PTPN II Kebun Sampali (%)

Tahun Anggaran Kas (Item/total itemX100) Persentase Perubahan

2012 6.423.056.196.096 11.13 -

2013 7.995.936.762.718 13.85 2.73

2014 9.876.338.296.589 17.11 3.26

Total 24.295.331.255.403

Sumber : PT. Perkebunan Nusantara II (data diolah)

Dari Tabel 3.2 hasil penyusunan anggaran kas selama sepuluh tahun dapat dilihat bahwa sebagian besar atau cenderung mengalami fluktuatif. Tahun 2012 naik sebesar Rp. 1.572.880.566.622 atau naik sebesar 24.49% dari tahun sebelumnya.

Tahun 2013 naik sebesar Rp. 1.880.401.533.871 atau naik sebesar 23.52% dari tahun sebelumnya. Tahun 2014 naik sebesar Rp. 1.607.180.197.654 atau naik sebesar

16.27% dari tahun sebelumnya.

G. Likuiditas

1. Pengertian Likuiditas

Likuiditas merupakan salah satu faktor yang menentukan sukses atau

36

mendapatkan kas atau kemampuannya merealisasikan aktiva non kas menjadi kas. Dengan mengukur likuiditas dapatlah diketahui berapa banyak uang tunai yang

dimiliki atau dapat dicapainya uang tunai dengan jalan menjual kekayaannya.

Secara umum likuiditas dapat diartikan sebagai suatu kegiatan yang meliputi perkiraan secara terus menerus akan kebutuhan kas langsung yang di perlukan dari

perusahaan, perkiraan atau kebutuhan kas jangka pendek serta perkiraan kas jangka panjang.

Menurut Syamsudin (2004:41) mengatakan bahwa Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar

yang tersedia.

Likuiditas menurut Riyanto (2001:27) menyebutkan bahwa :

Untuk mendapatkan kepastian yang lebih besar seringlah kita mengukur tingkat likuiditas suatu perusahaan selain dengan menggunakan rasio current ratio, tetapi dilengkapi dengan menggunakan acid test-ratio, cash ratio, dan working capital to

asset ratio sebagai alat ukurnya.

Tingkat likuiditas merupakan suatu indikator mengenai kemungkinan

kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. likuiditas tidak hanya berkenaan dengan kemampuannya untuk mengubah aktiva lancar tertentu

menjadi uang kas.

Dengan demikian, perusahaan yang mampu memenuhi kewajiban secara tepat

alat pembayaran ataupun aktiva lancar yang lebih besar dari hutang lancarnya. Jadi dengan melihat likuiditas suatu perusahaan, pihak kreditur dengan Bank dapat

menilai baik buruknya perusahaan tersebut. Oleh karena itu, sangat penting bagi perusahaan untuk dapat mempertahankan likuiditasnya.

2. Macam-macam Likuiditas

Menurut Riyanto (2001:25) likuiditas dapat dibedakan menjadi dua macam: 1.Likuiditas badan usaha, yaitu kemampuan untuk membayar

kewajiban-kewajibannya yang dihubungkan dengan kewajiban kepada pihak ekstern (para kreditur). Dengan demikian,maka likuiditas badan usaha berarti kemampuan perusahaan untuk dapat menyediakan alat-alat likuid sedemikian rupa sehingga dapat

memenuhi kewajiban finansialnya pada saat ditagih.

2.Likuiditas perusahaan, yaitu kemampuan perusahaan untuk membayar finansialnya

yang segera harus dibayar dalam menyelenggarakan proses produksi. Dengan kata lain, apakah perusahaan pada setiap saat dapat memenuhi pembayaran-pembayaran yang diperlukan untuk kelancaran kegiatan operasional perusahaan misalnya, untuk

pembelian bahan baku, membayar upah gaji dan pegawai. Untuk menjaga likuiditas perusahaan perlu membuat estimasi mengenai aliran kas yang disusun dalam suatu

anggaran yang disebut Cash Budget.

3. Rasio Tingkat Likuiditas

Rasio merupakan alat analisis laporan keuangan yang dapat memberikan jalan

keluar dan menggambarkan sistem (gejala-gejala yang tampak) suatu keadaan. Dalam hubungannya dengan keputusan yang diambil oleh perusahaan, analisis rasio

38

dalam rangka menjalankan aktivitas perusahaannya yang kemudian dapat memberikan informasi mengenai kekuatan dan kelemahan perusahaan.

Tidak hanya bank dan para kreditor jangka pendek saja yang tertarik terhadap angka-angka rasio modal kerja (likuiditas), yaitu rasio yang digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga

sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, juga penting bagi kreditur jangka panjang dan

pemegang saham yang akhirnya atau setidak-tidaknya ingin mengetahui prospek dari dividen dan pembayaran bunga di masa yang akan datang.

Menurut Brigham (2001:79), rasio likuiditas adalah :

Rasio likuiditas merupakan rasio yang menunjukan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar.

Menurut Munawir (2007:71) pengertian rasio likuiditas adalah sebagai berikut Rasio yang digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi management untuk mengecek

efisiensi modal kerja yang digunakan dalam perusahaan untuk menilai posisi keuangan jangka pendek (likuiditas) berikut ini diberikan beberapa rasio yang dapat

digunakan sebagai alat untuk menganalisa dan menginterpretasikan data tersebut. a. Proyeksi Rasio Lancar (Current Ratio)

Proyeksi current ratio merupakan rasio yang membandingkan antara jumlah seluruh aktiva lancar yang meliputi kas, piutang dan persediaan, dengan seluruh jumlah

Current ratio ini merupakan ukuran yang menunjukan kesanggupan bagi perusahaan untuk membayar seluruh hutangnya yang jatuh tempo.

Menurut Syamsudin (2001:43), mengartikan Rasio Lancar (Current Ratio) sebagai

berikut :

Current Ratio merupakan salah satu rasio finansial yang sering digunakan. Current Ratio adalah perbandingan antara jumlah aktiva lancar (current asset) dengan hutang lancar (current liabilities).

Rasio lancar mengukur kemampuan perusahaan memenuhi hutang jangka pendeknya

dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis).

Riyanto (2001:26) menyebutkan pengertian Current ratio sebagai berikut : Current ratio ini merupakan ukuran berharga untuk mengukur kesanggupan suatu perusahaan untuk memenuhi current obligationnya.

Berdasarkan pengertian di atas bahwa Proyeksi Rasio Lancar (Current Ratio) adalah perbandingan antara jumlah aktiva lancar dengan hutang lancar.

Rumus Current ratio (Riyanto ,2001:332) Aktiva Lancar

Current Ratio = Hutang Lancar

Rasio ini menunjukan besarnya kas yang dipunyai perusahaan ditambah aset-aset yang bisa berubah menjadi kas dalam waktu satu tahun, relatif terhadap besarnya

40

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendek. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentasi.

b. Rasio Cepat (Quick Ratio/ Acid Test Ratio)

Seperti halnya pada Current ratio, rasio ini juga digunakan untuk mengukur

kemampuan perusahaan untuk memenuhi kewajibannya yang jatuh tempo. Namun pada rasio ini, ukuran kemampuan membayar yang ditunjukkan lebih realistis

dibanding current ratio , karena pada quick ratio tidak seluruh aktiva lancar turut diperhitungkan, yakni dengan menyisihkan elemen persediaan barang lebih dahulu kemudian diperbandingkan dengan total hutang lancar.

Rasio cepat ini menggunakan aset-aset yang akan berubah menjadi kas dengan lebih cepat. Karena persediaan dianggap sebagai aktiva lancar yang paling

lama untuk berubah menjadi kas, persediaan dikeluarkan dari angka yang dibagi dalam perhitungan rasio lancar.

Menurut Syamsudin (2001:45), mengartikan Rasio Cepat (Quick Ratio)

sebagai berikut :

Quick Ratio adalah perbandingan antara aktiva lancar dikurangi persediaan dengan

dalam perhitungan Quick ratio persediaan dikeluarkan dari angka yang dibagi (numerator).

Menurut Riyanto (2001:27) menyebutkan Quick ratio adalah sebagai berikut : Elemen persediaan barang (Inventory) tidak diperhitungkan, karena inventory dipandang sebagai aktiva lancar yang tingkat likuiditasnya rendah dan lagi pula yang

paling sering mengalami fluktuasi harga. Dari definisi di atas dapat diambil kesimpulan bahwa Quick Ratio adalah perbandingan aktiva lancar dengan hutang

lancar setelah dikurangi persediaan. Rumus Quick Ratio (Riyanto,2001:333) Aktiva Lancar - Persediaan

Aktiva Lancar - Persediaan

Quick Ratio = Hutang Lancar

Rasio ini menunjukan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar, semakin besar rasio ini semakin baik . Rasio ini disebut juga

Acid-test Ratio.

Tingkat Likuiditas Current Ratio

Rasio ini dihitung dari perbandingan antara aktiva lancar dengan hutang lancar, dengan kata lain rasio ini adalah rasio yang menunjukkan kemampuan untuk

42

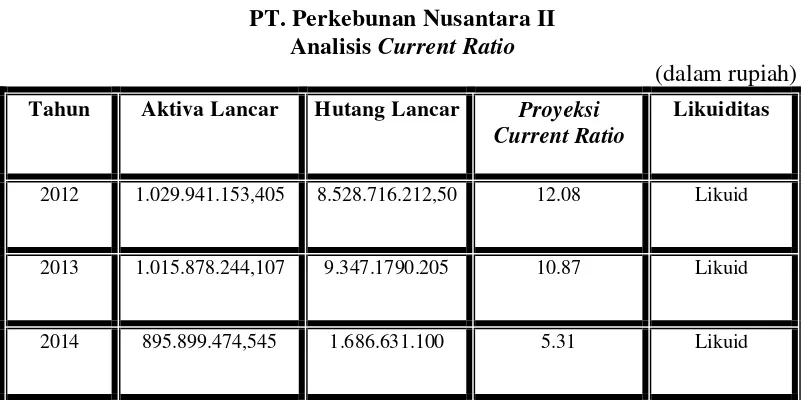

Tabel 3.3

PT. Perkebunan Nusantara II Kondisi Tingkat Likuiditas Current Ratio

(dalam rupiah)

Tahun Aktiva Lancar Hutang Lancar Proyeksi Current Ratio

Kondisi Likuiditas

2012 1.029.411.534.050 85.287.162.125 12.08 Likuid

2013 1.015.878.244.107 93.471.790.205 10.87 Likuid

2014 895.899.474.545 16.866.311.000 5.31 Likuid

Sumber : PT. Perkebunan Nusantara II (data diolah)

Dalam menentukan tingkat likuiditas dari indikator proyeksi current ratio perusahaan menetapkan standar 1:1, namun perusahaan berusaha untuk mencapai tingkat

proyeksi likuiditasnya sebesar mungkin.

Berdasarkan Tabel 3.3, aktiva lancar perusahaan jauh lebih besar jumlahnya

dibandingkan dengan hutang lancar perusahaan. Aktiva lancar dan hutang lancar yang

dimiliki perusahaan setiap tahunnya tidak selalu sama.

-Aktiva lancar perusahaan terdiri dari : Kas, investasi sementara, piutang usaha, persediaan, piutang lain-lain, uang muka pajak, piutang lain-lain (jangka pendek), biaya yang dibayar dimuka dan uang muka.

- Hutang lancar perusahaan terdiri dari : hutang usaha, hutang dana pension, hutang pajak, hutang lain-lain, dan biaya yang masih harus dibayar

Tingkat Likuiditas Quick Ratio/ Acid Test Ratio

muka, pajak dibayar di muka serta pendapatan yang masih harus diterima, dengan kata lain proyeksi quick ratio/ acid test ratio hanya membandingkan atau

memperhitungkan aktiva yang sangat likuid atau mudah dicairkan dan diuangkan dengan hutang lancar. Berikut ini adalah kondisi proyeksi quick ratio PTPN II Kebun Sampali periode tahun 2012 sampai dengan tahun 2014

Tabel 3.4

PT. Perkebunan Nusantara II Kondisi Tingkat Likuiditas Quick Ratio

. (dalam rupiah)

Tahun Aktiva Lancar Persediaan Jumlah Hutang Lancar

Proyeksi Quick

Ratio

A B C = (A-B) D E=(C/D)

2012 500.297.544.699 9.667.387.516 490.630.157.183 456.725.056.032 1.07

2013 739.513.406.702 138.569.106.905 600.944.299.797 574.619.351.987 1.05

2014 514.643.849.614 146.479.027.422 368.164.822.192 340.897.561.500 1.08

Sumber : PT. Perkebunan Nusantara II 2014(data diolah) per tahun

Berdasarkan Tabel 3.4, kondisi aktiva lancar PTPN II Kebun Sampali setelah

dikurangi dengan persediaan masih tetap besar dibandingkan dengan hutang lancar perusahaan. Hal ini disebabkan PTPN II Kebun Sampali menggunakan modalnya untuk

44

Tabel 3.5

PT. Perkebunan Nusantara II Analisis Current Ratio

(dalam rupiah) Tahun Aktiva Lancar Hutang Lancar Proyeksi

Current Ratio

Likuiditas

2012 1.029.941.153,405 8.528.716.212,50 12.08 Likuid

2013 1.015.878.244,107 9.347.1790.205 10.87 Likuid

2014 895.899.474,545 1.686.631.100 5.31 Likuid

Sumber :PT. Perkebunan Nusantara II Award 2014(data diolah) per tahun

Dari Tabel 3.5 dapat diuraikan analisis proyeksi current ratio PTPN II periode tahun 2012 sampai dengan tahun 2014 sebagai berikut :

- Tingkat Current ratio PTPN II Kebun Sampali pada tahun 2012 adalah sebesar 12,08 kali, hal ini menunjukkan bahwa proyeksi current ratio pada tahun 2012

berada pada titik likuid. Angka tersebut menunjukkan bahwa pada setiap Rp 1,00 hutang lancar dapat dijamin oleh Rp 12,08,00 aktiva lancar

- Tingkat Current ratio PTPN II Kebun Sampali pada tahun 2013 adalah sebesar 10,87 kali, hal ini menunjukkan bahwa proyeksi current ratio pada tahun 2013 berada pada titik likuid. Angka tersebut menunjukkan bahwa pada setiap Rp 1,00 hutang lancar dapat dijamin oleh Rp 10,87,00 aktiva lancar

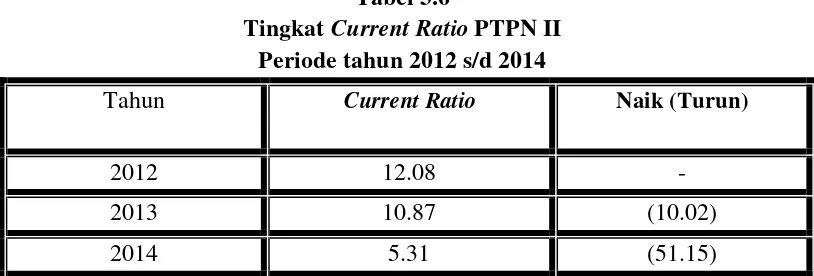

Tabel 3.6

Tingkat Current Ratio PTPN II Periode tahun 2012 s/d 2014

Tahun Current Ratio Naik (Turun)

2012 12.08 -

2013 10.87 (10.02)

2014 5.31 (51.15)

Sumber:PT.Perkebunan Nusantara II BUMN Perkebunan Award 2014 (data diolah)

Pada Tabel 3.6, dari tahun 2012 sampai dengan tahun 2013, tingkat Current Ratio pada PTPN II Kebun Sampali mengalami penurunan sebesar 10.2 dari 12,08 pada tahun

2012 menjadi 10,87 pada tahun 2013.

Dari tahun 2013 sampai dengan tahun 2014, tingkat Current Ratio pada PTPN II Kebun Sampali mengalami penurunan sebesar 51.15, dari 10,87 pada tahun 2013 menjadi

5,31 pada tahun 2014.

Walaupun tingkat likuiditas (current ratio) PTPN II Kebun Sampali setiap tahunnya berubah-ubah, namun jumlah tingkat proyeksi likuiditas dalam 3 (tiga) tahun

ini dapat dikatakan likuid karena besarnya lebih dari standar likuiditas 1,00, hal ini

karena jumlah hutang lancar yang cenderung sangat kecil tidak diimbangi dengan jumlah

aktiva lancar yang sangat besar.

Tingkat likuiditas yang sangat besar ini diakibatkan PTPN II Kebun Sampali hanya mempunyai proporsi hutang lancar yang sangat kecil. Dimana PTPN II Kebun Sampali tidak melakukan pinjaman pada bank, untuk kegiatan operasi perusahaan.

PTPN II Kebun Sampali hanya menggunakan dana kas modal yang dimiliki

46

berkembang, karena keterbatasan modal yang tersedia perusahaan tidak banyak berkembang.

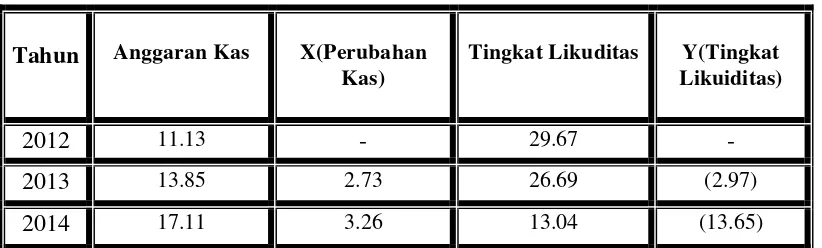

Analisis Pengaruh Perubahan Anggaran Kas Terhadap Tingkat Likuiditas Pada PT Perkebunan Nusantara II Kebun Sampali

Berdasarkan pembahasan tersebut di atas, maka diketahui variable x dan y untuk dihitung statistic sebagai berikut.

Tabel 3.7

Pengaruh Perubahan Anggaran Kas Terhadap Tingkat Likuiditas Pada PTPN II Kebun Sampali (%)

Tahun Anggaran Kas X(Perubahan Kas)

Tingkat Likuditas Y(Tingkat Likuiditas)

2012 11.13 - 29.67 -

2013 13.85 2.73 26.69 (2.97)

2014 17.11 3.26 13.04 (13.65)

Sumber : PT.Perkebunan Nusantara II BUMN Perkebunan Award 2014 (data diolah)

H. Peranan Anggaran Kas Terhadap Tingkat Likuiditas

Anggaran kas yang disusun oleh PT. Perkebunan Nusantara II Kebun Sampali dalam suatu periode mempunyai peranan besar dalam menentukan kelancaran kegiatan perusahaan antara lain kegiatan yang berhubungan dengan kemampuan

perusahaan dalam memenuhi kewajiban finansial yang segera harus dipenuhi. Dengan menyusun anggaran kas, perusahaan dapat merumuskan srategi dan

Kemampuan membayar ini dapat diketahui dengan membandingkan antara kekuatan membayar di satu pihak dengan kewajiban finansial yang harus dipenuhi oleh

perusahaan dalam dua atau lebih periode di masa yang akan datang. Dengan kata lain likuiditas perusahaan dapat di maksudkan sebagai perbandingan antara jumlah uang tunai dengan aktiva lain yang dapat dipersamakan dengan uang tunai di satu pihak

dengan jumlah hutang lancar atau pengeluaran-pengeluaran untuk menyelenggarakan kegiatan perusahaan di lain pihak. Hasil perbandingan tersebut merupakan ukuran

untuk mengukur kesanggupan suatu perusahaan dalam memenuhi kewajiban finansialnya. Agar tujuan perusahaan dapat dicapai secara efisien dan efektif maka harus diterapkan prinsip manajemen yang sehat dan baik. Hal ini berlaku pula

manajemen kas sebagai bagian dari manajemen perusahaan salah satu usaha yang dilakukan sehubungan dengan itu adalah menerapkan manajemen kas. Sebagai salah

satu alat manajemen kas, anggaran kas dapat menyediakan informasi yang sangat dibutuhkan oleh manajemen keuangan dalam menentukan tingkat proyeksi likuiditas perusahaan. Informasi-informasi tersebut meliputi seluruh rencana penerimaan dan

pengeluaran serta posisi kas pada saat tertentu, sehingga dapat diperkirakan adanya surplus atau defisit serta jumlah dana saat hal itu terjadi.

Harahap (2001:175) mengemukakan bahwa :

Anggaran kas sangat penting untuk mengatur suatu perusahaan sehingga tidak mengalami masalah likuiditas, idle capacity atau over liquid, dan keadaan negatif

48

telah seimbang dapat diramalkan dengan derajat ketetapan yang cukup tinggi maka saldo kas dapat ditentukan sampai tingkat yang optimal.

Seimbangnya arus penerimaan dan pengeluaran didasari oleh kebijakan-kebijakan yang dianut perusahaan dalam mengelola arus kasnya, baik terhadap pelanggan sebagai sumber utama perusahaan maupun terhadap lembaga atau

organisasi di mana perusahaan membayarkan kewajiban kasnya. Di samping itu perusahaan juga perlu menentukan metode apa yang akan digunakan untuk menjamin

terjadinya aliran kas yang tepat dalam hal waktu maupun kuantitasnya sesuai dengan kebijakan yang telah disepakati.

Evaluasi tehadap peramalan arus kas yang dinyatakan dalam anggaran kas

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian diatas dapat dibuat kesimpulan dan memberikan beberapa saran atas penelitian yang telah dilakukan PT.Perkebunan Nusantara III (Persero)

Medan.

A. Kesimpulan

1. PT. Perkebunan Nusantara II Kebun Sampali merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan, denagn komoditi utama nya

yaitu Tebu dan Kelapa Sawit.

2. Anggaran kas dibuat dengan tujuan sebagai pedoman kerja, sebagai alat

pengkoordinasian kerja, dan sebagai alat pengawasan kerja pada PT. Perkebunan Nusantara II.

3. PT. Perkebunan Nusantara II Likuiditas merupakan suatu indikator

mengenai kemampuan PT. Perkebunan Nusantara II kebun Sampali untuk membayar semua kewajiban financial jangka pendek pada saat jatuh tempo

50

4. Peranan rencana anggaran kas pada PT. Perkebunan Nusantara II sudah berfungsi dengan baik. Hal ini dapat dibuktikan dengan seimbangnya arus

penerimaan dan pengeluaran didasari oleh kebijakan-kebijakan dari perusahaan dalam mengelola arus kasnya, baik terhadap pelanggan sebagai sumber utama perusahaan maupun terhadap lembaga atau organisasi di

mana perusahaan membayarkan kewajiban kasnya dan dsalam usaha menjaga Likuiditasnya.

2. Saran

Berdasarkan dari pengamatan yang penulis lakukan pada PT. Perkebunan

Nusantara II maka dikemukakan beberapa saran yang mungkin berguna bagi pihak-pihak yang terkait, yaitu :

1. Laporan anggaran kas yang telah dibuat hendaknya dapat dijadikan sebagai acuan secara optimal dalam pedoman kegiatan operasional perusahaan untuk satu tahun ke depan.

2. Agar dalam pengambilan keputusan, perusahaan selalu memperhitungkan posisi keuangan setiap waktunya dengan

memanfaatkan penghitungan rasio likuiditas, sebagai bahan pertimbangan dalam menyusun kebijakan penentuan likuiditas yang berpengaruh terhadap jalannya usaha di masa yang akan datang agar

DAFTAR PUSTAKA

Ahyari, Agus. 1998. Anggaran Perusahaan Pendekatan Kuantitatif Buku Yogyakarta. BPFE Yogyakarta

Azwar, Saifuddin. 2004. Metode Penelitian. Yogyakarta. Pustaka Belajar Bangun, Wilson. 2007. Teori Ekonomi Mikro. Bandung. Refika ADITAMA

Bustami, Bastian dan Nurlela. 2006. Akuntansi Biaya Teori dan Aplikasi. Jakarta. Penerbit Graha Ilmu

Dalman, 2001. Menulis Karya Ilmiah, PT. Raja Grafindo Persada, Jakarta

Marwan, dan Gunawan. 2003. Anggaran Perusahaan. Yogyakarta. BPEE Yogyakarta Mulyadi. 2005. Akuntansi Biaya Edisi 5. Yogyakarta. UPP STIM YKPN

Nafarin, M. 2004. Penganggaran Perusahaan. Jakarta. Salemba Empat

Rudianto. 2009, Penganggaran, Edisi Pertama, Erlangga, Jakarta.Penganggaran Perusahaan. Jakarta. Salemba Empat

Robert, Bruce. 1994. Likuiditas, Yogyakarta. Gadjah Mada University Press