MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MUHAMMAD ARIANTO 090503305

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2014

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh ukuran perusahaan, momentum dan

price earning ratio terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Februari 2014

Yang membuat pernyataan

Muhammad Arianto

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, MOMENTUM DAN PRICE EARNING RATIO TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, momentum dan price earning ratio terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap return saham. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari pengaruh ukuran perusahaan, momentumdan price earning ratio sebagai variabel independen, dan return saham sebagai variabel dependen dengan total sampel per tahun sebanyak 90 perusahaan.

Hasil penelitian ini adalah ada dua variabel independen berpengaruh terhadap return saham yaitu masing-masing ukuran perusahaan dan momentum secara parsial dan terdapat satu variabel independen yang tidak memiliki pengaruh terhadap return saham yaitu variabel price earning ratio. Lalu hasil penelitian secara simultan terdapat pengaruh secara signifikan terhadap return saham pada ketiga variabel independen nya yaitu ukuran perusahaan, momentum dan price earning ratio

Kata Kunci : Ukuran perusahaan, momentum, price earning ratio dan return

ABSTRACT

THE EFFECT OF FIRM SIZE, MOMENTUM AND PRICE EARNING RATIO ON THE MANUFACTURING

COMPANIES THAT LISTED IN INDONESIAN STOCK EXCHANGE.

The purpose of this research is to know the effect of firm size, momentum and price earning ratio on the manufacturing companies that listed in Indonesian Stock Exchange period 2009 up to 2011. This study was also intended to know which performance measures have the most significant effect to the stock return. Data that used in this research is annual report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is quantitative method with multiple regression. Variables that used in this research are This result show that stock return which is proxied by firm size, momentum and price earning ratio as variable independent, and stock return as variable dependent consist of the 90 firms.

This research concludes that two of independent variables are firm size and momentum have influence toward stock return in parcial and in simultaneous the result is significantly influence to stock return on its three independent variables that firm size, momentum and price earning ratio.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh ukuran perusahaan, momentum dan price earning ratio terhadap return

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)”

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai

pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang

sangat saya kagumi, Adi haryanto dan Fauziah yang tidak pernah lelah

memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, selaku Ketua Departemen

S1 Akuntansi dan bapak Drs.Hotmal Ja’far, M.M., Ak. selaku Sekretaris

Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Bapak Drs. M. Zainul Bahri Torong, M.Si. selaku Penasehat Akademik

yang telah meluangkan waktunya untuk memberikan bimbingan selama

4. Ibu Yeti Meliany Lubis, SE, M.Si, Ak. yang juga selaku Dosen

Pembimbing saya dan Bapak Drs. Erwin Abubakar, M.Si., Ak. selaku

Dosen Pembaca yang telah meluangkan waktunya untuk memberikan

bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

5. Yang sangat saya kasihi kakak dan abang saya Mutia Syaputri, S.Sos. dan

Muhammad Ridho Syahputra, Amd. Yang selalu memberikan doa,

semangat serta kasih sayang yang tulus selama ini. Teman-teman angkatan

2009 teristimewa Azmi, Tamam, Iwan, Aswin, Anjar, Ari, Wahyu, Taufik

Akbar dan Ruth yang tidak pernah letih memberikan kasih sayang,

semangat dan bantuan sepanjang masa perkuliahan saya. Serta semua

keluarga dan pihak yang tidak dapat disebutkan satu-persatu, terima kasih

atas segala bantuan yang telah diberikan selama ini dan saya sangat

banggakan organisasi yang telah mengajarkan saya banyak hal yaitu

Himpunan Mahasiswa Akuntansi (HMA) FE USU.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Februari 2014

Penulis,

Muhammad arianto

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 TujuanPenelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA

2.2 Tinjauan Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual ... 17

2.4 Hipotesis ... 19

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 21

3.2 Jenis dan Sumber Data ... 21

3.3 Populasi dan Sampel Penelitian ... 22

3.4 Teknik Pengumpulan Data ... 26

3.5.1 Variabel Independen ... 27

3.5.2 Variabel Dependen ... 27

3.5.3 Indikator ... 27

3.6 Metode Analisis Data ... 29

3.6.1 Pengujian Asumsi Klasik ... 29

3.6.1.1 Uji Normalitas Data ... 29

3.6.1.2 Uji Multikolonearitas ... 31

3.6.1.3 Uji Heteroskedastisitas ... 32

3.6.1.4 Uji Autokolerasi ... 32

3.6.2 Pengujian Analisis Koefisien Korelasi Dan Determinasi ... 33

3.6.3 Pengujian Hipotesis Penelitian ... 34

3.6.3.1 Metode Regresi Linear Berganda ... 34

3.6.3.2 Uji Signifikan Simultan ... 35

3.6.3.3 Uji t Secara Parsial ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum ... 37

4.2 Hasil Penelitian ... 37

4.2.1 Analisis Statistik Deskriptif ... 37

4.2.2 Asumsi Klasik ... 39

4.2.2.1 Uji Normalitas Data ... 39

4.2.2.2 Uji Multikolineritas ... 42

4.2.2.3 Uji Heterokedasitas ... 43

4.2.2.4 Uji Autokorelasi ... 44

4.3 Pengujian Analisis Regresi ... 46

4.3.1 Metode Regresi Linear Berganda... 46

4.4 Pengujian Analisis Koefisien Korelasi dan Koefisien Determinasi 48 4.5 Pengujian Hipotesis ... 49

4.5.1 Uji Signifikan Simultan ... 49

4.6 Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Keterbatasan Penelitian ... 58

5.3 Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nama Judul

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 16

Tabel 3.1 Proses Seleksi Sampel ... 23

Tabel 3.2 Daftar Sampel Penelitian ... 25

Tabel 3.3 Definisi Operasional Dan Pengukuran Variabel ... 28

Tabel 4.1 Analisis Deskriptif ... 38

Tabel 4.2 Uji Normalitas Data ... 41

Tabel 4.3 Uji Multikolinearitas ... 43

Tabel 4.4 Uji Autokorelasi ... 45

Tabel 4.5 Uji Regresi Data ... 46

Tabel 4.6 Uji Korelasi Dan Determinasi ... 48

Tabel 4.7 Hasil Uji F ... 50

DAFTAR GAMBAR

Nama Judul

Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Gambar Grafik Histogram ... 40

Gambar 4.2 Gambar Grafik P-Plot ... 40

Gambar 4.3 Gambar Grafik Uji Heteroskedasitas Normalitas Data ... 44

DAFTAR LAMPIRAN

Nama Judul

Lampiran 1 Daftar Sampel Penelitian ... 62

Lampiran 2 Data Variabel Penelitian ... 63

Data Ukuran Perusahaan ... 63

Data Momentum Perusahaan ... 64

Data Price Earning Ratio Perusahaan ... 65

Data Return Saham Perusahaan ... 66

Lampiran 3 Hasil Pengolahan Data SPSS 19 ... 67

Statistik Deskriptif ... 67

Hasil Uji Normalitas melalui Histogram ... 67

Hasil Uji Normalitas melalui Normal P-Plots ... 68

Hasil Uji Normalitas melalui Kolmogorov-Smirnov ... 68

Hasil Uji Multikolinearitas ... 69

Hasil Uji Heteroskedastisitas ... 69

Hasil Uji Autokorelasi ... 70

Hasil Uji Koefisien Regresi ... 70

Hasil Uji Koefisien Determinasi ... 70

Hasil Uji F ... 71

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, MOMENTUM DAN PRICE EARNING RATIO TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, momentum dan price earning ratio terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan tahun 2011. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap return saham. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari pengaruh ukuran perusahaan, momentumdan price earning ratio sebagai variabel independen, dan return saham sebagai variabel dependen dengan total sampel per tahun sebanyak 90 perusahaan.

Hasil penelitian ini adalah ada dua variabel independen berpengaruh terhadap return saham yaitu masing-masing ukuran perusahaan dan momentum secara parsial dan terdapat satu variabel independen yang tidak memiliki pengaruh terhadap return saham yaitu variabel price earning ratio. Lalu hasil penelitian secara simultan terdapat pengaruh secara signifikan terhadap return saham pada ketiga variabel independen nya yaitu ukuran perusahaan, momentum dan price earning ratio

Kata Kunci : Ukuran perusahaan, momentum, price earning ratio dan return

ABSTRACT

THE EFFECT OF FIRM SIZE, MOMENTUM AND PRICE EARNING RATIO ON THE MANUFACTURING

COMPANIES THAT LISTED IN INDONESIAN STOCK EXCHANGE.

The purpose of this research is to know the effect of firm size, momentum and price earning ratio on the manufacturing companies that listed in Indonesian Stock Exchange period 2009 up to 2011. This study was also intended to know which performance measures have the most significant effect to the stock return. Data that used in this research is annual report from each company, publized through website www.idx.co.id.

Analysis method that used in this research is quantitative method with multiple regression. Variables that used in this research are This result show that stock return which is proxied by firm size, momentum and price earning ratio as variable independent, and stock return as variable dependent consist of the 90 firms.

This research concludes that two of independent variables are firm size and momentum have influence toward stock return in parcial and in simultaneous the result is significantly influence to stock return on its three independent variables that firm size, momentum and price earning ratio.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Investasi atau penanaman modal adalah suatu penanaman modal yang

diberikan oleh perseorangan atau perusahaan atau organisasi baik dalam negeri

maupun luar negeri. Selain itu juga penanaman modal atau investasi adalah

penanaman sejumlah uang atau modal dalam suatu perusahaan atau proyek untuk

tujuan memperoleh keuntungan. Hasil atau keuntungan yang diperoleh dari

investasi disebut return. Investasi dapat didefinisikan sebagai penundaan

konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama

periode waktu yang tertentu. Ada beberapa bentuk investasi yang dapat dilakukan

oleh masyarakat, salah satunya adalah investasi dalam bentuk penyertaan modal

atau biasa dikenal dengan investasi saham. Saham merupakan instrumen yang

banyak dipilih para investor karena saham mampu memberikan tingkat

keuntungan yang menarik. Investor dapat menggunakan dua macam strategi untuk

mendapatkan return, yaitu strategi kontrarian dan strategi investasi momentum.

Strategi investasi kontrarian adalah membeli saham dengan harga rendah

kemudian menjualnya ketika harga saham naik pada titik tertentu untuk

memperoleh capital gain. Strategi membeli saham pemenang (winner) pada

periode yang lalu kemudian menjualnya di periode mendatang ketika harga

sama-sama menggunakan informasi sebagai acuan dalam mengambil keputusan dalam

perdagangan saham.

Pasar modal merupakan sarana untuk melakukan investasi yaitu

memungkinkan para pemodal (investor) untuk melakukan diversifikasi investasi,

membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung

dengan singkat ketentuan yang diharapkan. Investasi pada sekuritas juga bersifat

likuid (mudah dirubah). Sangat penting bagi perusahaan untuk selalu

memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan

nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas

pelaksanaan fungsi-fungsi keuangannya. Motif pemilik modal atau investor

menanamkan dananya pada sekuritas adalah mendapatkan return (tingkat

pengembalian) yang maksimal dengan resiko tertentu atau memperoleh return

tertentu pada resiko yang minimal.

Penelitian tentang strategi momentum mula-mula diperkenalkan oleh

Jegadeesh (1993). Mereka menemukan pembelian saham pemenang (winners)

periode yang lalu dan menjual saham pecundang (losers) pada periode yang lalu

memperoleh abnormal return yang signifikan. Abnormal return sendiri

disebabkan perubahan harga saham yang sangat drastis. Penelitian mereka pun

menyimpulkan keuntungan momentum tidak didorong hanya pada jangka pendek

tetapi dengan mengambil return masa lalu yang tinggi untuk mengalahkan

pertumbuhan indeks pasar telah menghasilkan return jangka panjang pembelian

terus menerus. Penelitian tentang Ukuran Perusahaan (firm size), Book to Market

sebelumnya oleh beberapa peneliti terdahulu dengan memberikan hasil penelitian

yang beragam dari setiap penelitinya.

Fenomena tersebut juga terjadi pada hubungan antara book to market ratio

dan return saham, Robert Ang (1997) menyatakan bahwa ratio book to market

merupakan rasio yang digunakan sebagai indikator untuk mengukur kinerja

perusahaan melalui harga pasarnya, semakin rendah rasio ini menandakan

semakin tinggi perusahaan dinilai oleh para investor, dari pernyataan tersebut

dapat dikatakan bahwa secara teoritis book to market ratio memiliki pengaruh

negatif terhadap return saham, akan tetapi pada kenyataan yang terjadi di

perusahaan manufaktur di Indonesia terjadi ketidak konsistenan teori tersebut,

karena tidak selamanya book to market ratio berpengaruh negatif terhadap return

saham.

Fama (1992) menyatakan nilai book to market ratio yang tinggi

menunjukkan bahwa perusahaan memiliki kinerja buruk dan cenderung

mengalami kesulitan keuangan (financial distress) atau mempunyai prospek yang

kurang baik. Fama (1992) berkesimpulan bahwa book to market ratio mempunyai

hubungan negatif terhadap return, artinya semakin besar nilai book to market

ratio maka semakin kecil return saham suatu perusahaan. Dalam penelitian lain,

Fama (1993) menyatakan bahwa firm size dan book to market ratio memiliki

sensitivitas terhadap faktor risiko yang juga merupakan faktor penentu pada

variasi stock return dan membantu menjelaskan cross sections of average return.

Bukti-bukti pada penelitian mereka menunjukkan bahwa firm size dan book to

(1993) menemukan bahwa terdapat hubungan positif antara faktor market dan size

terhadap return, tetapi tidak ditemukan link antara book to market equity terhadap

return.

Di Indonesia investor dapat melakukan investasi saham dengan cara

membeli saham-saham perusahaan (emiten) yang terdaftar di Bursa Efek

Indonesia. Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia

dikelompokkan berdasarkan sektor usaha yang dilakukan, salah satunya adalah

sektor manufaktur. Sektor manufaktur merupakan kelompok emiten yang terbesar

dibandingkan sektor lain. Perusahaan-perusahaan pada sektor manufaktur juga

merupakan emiten yang sahamnya paling aktif diperdagangkan di Bursa Efek

Indonesia. Sebelum memutuskan membeli atau menjual saham, para investor

tentunya sangat memerlukan tersedianya informasi. Informasi-informasi tersebut

diperlukan untuk dapat memprediksi besarnya return saham yang akan diterima

dari investasi yang dilakukan. Informasi yang dimaksudkan terkait dengan

faktor-faktor yang berhubungan dan memiliki pengaruh terhadap return saham.

Sebagaimana yang telah diuraikan di atas, distress risk, firm size dan book to

market ratio adalah beberapa faktor yang diduga memiliki hubungan dengan

return saham yang dihasilkan.

Selain book to market ratio, ada ratio pasar lain yang digunakan investor,

yaitu price earning ratio. Price earning ratio (PER) merupakan perbandingan

antara harga pasar suatu saham (market price) dengan earning per share (EPS)

dari saham yang bersangkutan. Market price adalah harga suatu saham pada saat

umum dibagi dengan jumlah saham beredar. Kegunaan PER ini adalah untuk

melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap

kinerja perusahaan yang dicerminkan oleh EPS-nya. Dengan kata lain PER

dianggap sebagai ratio pasar suatu saham perusahaan.

Penelitian PER yang diawali basu (1977) menemukan PER berpengaruh

negative terhadap return. PER yang rendah menyebabkan return saham yang

relatif tinggi dibandingkan saham dengan PER yang tinggi. Price earning ratio

yang relatif tinggi menggambarkan dividen yield saham yang rendah karena

sebagian keuntungan digunakan internal perusahaan dimana dividen yield tersebut

adalah salah satu komponen dari return saham. Investor akan berpikir ulang

karena semakin tinggi tingkat risiko yang akan dihadapi jika saham tersebut

memiliki jangka waktu yang lama untuk memperoleh return. Pada akhirnya,

investor akan enggan menanamkan modalnya pada perusahaan tersebut karena

kurang memberikan keuntungan.

Dengan adanya perbedaan hasil penelitian terdahulu (research gap) serta

perbedaan realita dan teori (fenomena gap), maka perlu diadakan penelitian

mengenai hubungan antara Ukuran Perusahaan (firm size), Momentum dan Price

earning ratio (PER) dengan return saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

Dery Darusman (2012) dalam penelitiannya menemukan bahwa Portofolio

saham dengan Book To Market Ratio yang tinggi menghasilkan return yang lebih

tinggi dari portofolio saham dengan Book To Market Ratio rendah. Portofolio

pecundang akan tetap menurun return sahamnya. Portofolio saham dengan Firm

Size kecil menghasilkan return yang lebih tinggi dibandingkan portofolio saham

dengan Firm Size besar. Hal ini sejalan dengan temuan jegandish dan Titman

(1993) yang mengatakan saham pemenang secara konsisten memperoleh return

yang lebih tinggi dibandingkan saham pecundang (losers).

Hasil temuan Fitriati (2010) dalam penelitiannya tentang analisis

hubungan distress risk, firm size, dan book to market ratio dengan return saham.

Variabel yang digunakan distress risk, firm size dan book to market ratio. Metode

yang digunakan adalah korelasi sederhana dengan mengambil sampel 20 saham

perushaan manufaktur yang listed di BEI. Tujuan penelitian ini adalah untuk

mengetahui bagaimana hubungan variabel tersebut terhadap return saham. Hasil

penelitiannya menemukan bahwa terdapat hubungan negatif antara distress risk

dengan return saham. Hubungan negatif antara firm size dengan return saham.

Hubungan positif antara book to market ratio dengan return saham.

Berdasarkan uraian tersebut peneliti tertarik untuk melakukan penelitian

replikasi dari penelitian terdahulu dengan judul “Pengaruh ukuran perusahaan,

Momentum dan Price earnimg ratio (PER) terhadap return saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Dari uraian latar belakang di atas terlihat bahwa terdapat reseach gap dari

beberapa hasil penelitian yang telah dilakukan. Terjadi ketidak konsistenan hasil

mengenai hubungan antara ukuran perusahaan, momentum, price earning ratio

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tidak terdapat pola

hubungan yang konsisten antara ukuran perusahaan, momentum, price earning

ratio dan return saham. Berdasarkan masalah penelitian tersebut, dapat

dirumuskan pertanyaan penelitian (research gap) sebagai berikut :

1. Apakah Ukuran Perusahaan berpengaruh secara signifikan terhadap Return

saham?

2. Apakah Momentum berpengaruh secara signifikan terhadap Return

saham?

3. Apakah Price earning ratio berpengaruh secara signifikan terhadap Return

saham?

4. Apakah Ukuran Perusahaan, Momentum dan price earning ratio secara

simultan berpengaruh signifikan terhadap Return saham?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sebagaimana uraian dari rumusan masalah yang telah dikemukaan di atas,

maka penelitian ini dilakukan dengan tujuan untuk :

1. Menguji dan menganalisis hubungan antara ukuran perusahaan

(firm size) terhadap return saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI).

2. Menguji dan menganalisis hubungan antara momentum terhadap

return saham pada perusahaan manufaktur yang terdaftar di Bursa

3. Menguji dan menganalisis hubungan antara price earning ratio

terhadap return saham pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI).

4. Menguji dan menganalisis hubungan antara ukuran perusahaan

(firm size), momentum dan price earning ratio terhadap return

saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

1.3.2 Manfaat Penelitian

1. Bagi investor

Hasil penelitian ini dapat menjadi pertimbangan dalam menerapkan

strategi di pasar modal khususnya saham.

2. Bagi emiten

Hasil penelitian ini dapat menjadi pengetahuan dalam pasar modal

untuk memaksimalkan capitalization market dan kebijakan harga saham.

3. Bagi akademisi

Hasil penelitian ini dapat menambah temuan dalam penelitian

serupa yang nantinya dapat dikaji ulang sehingga tercapainya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang

paling populasi. Menerbitkan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrumen investasi yang banyak dipilih para investor karena

saham mampu memberikan tingkat keuntungan yang menarik. Saham dapat

didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan

usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan

modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum

Pemegang Saham (RUPS). Pada dasarnya, ada dua keuntungan yang diperoleh

investor dengan membeli atau memiliki saham:

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan

perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan.

Dividen diberikan setelah mendapat persetujuan dari pemegang saham

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder.

2.1.2 Return Saham

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukannya. Investor tentunya tidak akan

melakukan investasi jika tanpa adanya harapan akan return yang diperoleh di

masa yang akan datang. Return merupakan hasil yang diperoleh dari

investasi.Dalam melakukan investasi terdapat beberapa metode pengurkuran

return, salah satunya adalah return total. Return total merupakan return

keseluruhan dari suatu investasi dalam suatu periode yang tertentu. Jogiyanto

(2003) menjelaskan return total dinyatakan sebagai berikut ini :

Return saham =

–

Keterangan :

Pt =Harga saham pada periode sekarang.

Pt-1 =Harga saham pada periode sebelumnya.

Menurut Jogiyanto (1998: 109), return saham dibedakan menjadi dua

yaitu return realisasi (realized return) dan return ekspektasi (expected return).

Return realisasi merupakan return yang sudah terjadi yang dihitung

kinerja perusahaan dan sebagai dasar penentuan return dan risiko

dimasa mendatang.

Return ekspektasi merupakan return yang diharapkan di masa

mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi

investor dihadapkan pada ketidakpastian (uncertainty) antara return

yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin

besar return yang diharapkan akan diperoleh dari investasi, semakin

besar pula risikonya, sehingga dikatakan bahwa return ekspektasi

memiliki hubungan positif dengan risiko.

Tujuan memperoleh return dapat dinyatakan dalam keuntungan

dengan presentasi relative dan absolute tetapi tujuan tersebut memiliki tujuan

bersifat umum, yaitu :

1. Capital Preservation

Capital Preservation (Pemeliharaan Modal) dilakukan investor untuk

menjaga investasinya agar return yang didapat tidak lebih kecil dari inflasi

yang terjadi. Umumnya, strategi ini dilakukan oleh strongly risk-averse

investors atau investor penghindar risiko secara penuh. Mereka mendapatkan

return untuk tujuan jangka pendek.

2. Capital Appreciation

Capital Appreciation atau peningkatan modal adalah tujuan investor

untuk memperoleh pertumbuhan modal dari waktu ke waktu. Pertumbuhan

modal diperoleh dari capital gain. Strategi ini dilakukan oleh investor agresif

3. Current Income

Investor memperoleh return dari portofolio yang akan digunakannya

untuk memenuhi biaya hidup mereka. Investor yang menerapkan strategi ini

berkonsentrasi untuk meningkatkan pendapatan mereka dari pada capital gain.

4. Total Return

Tujuan strategi total return hampir sama dengan capital appreciation,

yaitu meningkatkan nilai portofolio dengan capital gain dan

menginvestasikannya kembali. Risiko strategi ini terletak diantara risiko

strategi current income dan capital appreciation.

Menurut Ang (1997), menyatakan bahwa tanpa adanya keuntungan

yang dapat dinikmati dari suatu investasi tentunya investor tidak mau

berinvestasi jika pada akhirnya tidak ada hasil. Lebih lanjut setiap investasi

baik jangka panjang maupun jangka pendek mempunyai tujuan untuk

mendapatkan keuntungan.

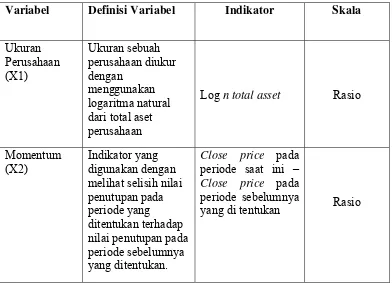

2.1.3 Ukuran Perusahaan (firm size)

Ukuran Perusahaan adalah ukuran sebuah perusahaan diukur dengan

menggunakan logaritma natural dari total aset perusahaan yang menjadi

sampel didalam penelitian ini. Bentuk logaritma digunakan karena pada

umumnya nilai aset perusahaan sangat besar, sehingga untuk menyeragamkan

nilai dengan variabel lainnya nilai aset sampel diubah kedalam bentuk

logaritma terlebih dahulu.

Menurut Riyanto (1999:313) yaitu :“Besar kecilnya perusahaan dilihat

Undang-undang No.9 tahun 1995 tentang usaha kecil, menjelaskan bahwa perusahaan

yang memiliki hasil penjualan tahunan sebanyak Rp 1.000.000.000.000,- (satu

milyar rupiah) digolongkan ke dalam kelompok usaha kecil. Dengan adanya

ketentuan ini, maka dapat dinyatakan bahwa perusahaan yang memiliki hasil

penjualan tahunan diatas Rp 1.000.000.000.000,- (satu milyar rupiah) dapat

dikelompokkan kedalam industri menengah dan besar.

Selain itu, ukuran perusahaan yang didasarkan pada total assets yang

dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM

No.11/PM/1997, yang menyatakan bahwa :

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki

jumlah kekayaan (total assets) tidak lebih daro 100 milyar rupiah”.

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki

perusahaan, karena total aktiva perusahaan bernilai milyaran rupiah, maka hal

ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma

natural. Menurut Trisnadewi (2012 :58) ukuran perusahaan juga dapat di

hitung dengan :

= log total asset

2.1.4 Momentum

Menurut Fabbozi (2004), momentum dikatakan sebagai relative strength

of a stock. Relative strength of a stock diukur dengan rasio harga saham

dengan beberapa harga indeks. Harga indeks bisa dibentuk dari harga saham

rasio jatuh, maka diduga bahwa saham dalam kecenderungan untuk menurun

terhadap indeks. Pengambilan keputusan menjual atau membeli saham

berdasarkan informasi yang beredar baik bad news maupun good news.

Anomali yang terjadi pada pasar modal merupakan dampak dari informasi

yang beredar tentang perusahaan atau lingkungan makro perekonomian suatu

negara. Pasar yang efisien adalah pasar yang harga sahamnya telah

mencerminkan segala informasi yang beredar. Momentum terjadi pada 2 atau

4 minggu setelah pembentukan. Watkins menemukan konsistensi return yang

didapat selama 2 - 4 minggu. Momentum diartikan sebagai tingkat laju harga

atau volume sekuritas yang merupakan kelanjutan dari tren. Indikator yang

digunakan adalah nilai penutupan hari ini terhadap nilai penutupan hari

sebelumnya. Jika indikator tersebut bernilai positif, berarti telah terjadi

kenaikan (tren naik). Investor yang mengacu pada momentum menggunakan

pergerakan bursa untuk membeli dan menjual saham di bursa. Jika saham

diperkirakan akan mengalami kenaikan (bullish), investor akan membeli

saham dan menjualnya ketika bursa akan mengalami penurunan (bearish).

Perkiraan saham akan mengalami kenaikan atau penurunan dilihat

berdasarkan pada kinerja saham tersebut di masa lalu.

Penelitian Jagadesh (1993) menunjukkan bahwa terdapat asosiasi antara

momentum terhadap kinerja saham dimasa lalu. Saham-saham yang berkinerja

baik (winner) atau buruk (loser) selama tiga bulan hingga satu tahun

cenderung tidak mengalami perubahan yang signifikan untuk periode

menggunakan strategi membeli saham-saham yang menunjukkan kinerja yang

baik (winner) pada 3, 6, 9, dan 12 bulan sebelumnya dan menjual

saham-saham yang memberi kinerja yang buruk (loser) mampu menghasilkan return

positif pada masa 12 bulan setelahnya. Dengan kata lain terjadi persistensi

yang positif pada harga saham di masa lalu hingga 12 bulan

kemudian.Investor akan cenderung merespon positif pada saham-saham yang

telah terbukti menunjukkan kinerja yang baik di masa lalu yang ditandai

dengan adanya aktivitas beli pada saham yang menunjukkan return positif

tersebut, dengan harapan return positif tersebut akan terus berlanjut.

Sebaliknya, investor akan cenderung memberikan respon yang negatif

terhadap saham yang memiliki return yang negatif di masa lalu. Sehinga

dengan demikian, momentum menurut Darusman (2012:31) dapat juga

dinyatakan sebagai berikut ini:

Momentum = Close price pada periode saat ini – Close price pada

periode sebelumnya yang ditentukan

Keterangan :

CP = Close price pada periode saat ini.

CN = Close price pada periode sebelumnya yang di tentukan

2.1.5 Price Earning Ratio (PER)

Price Earnings Ratio (PER) merupakan rasio harga dengan penghasilan

atau sering digunakan untuk membandingkan peluang investasi. Suatu rasio

harga dan penghasilan saham dihitung dengan membagi harga pasar per

Price Earnings Ratio (PER) ini menunjukkan perbandingan antara harga

saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan

pendapatan yang diterima. Formula yang digunakan untuk menghitung PER

adalah (Harahap, 2002).

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

No Peneliti Judul Hasil Penelitian

1 Dery Darusman (2012)

Analisis Pengaruh Firms size, Book to Market Ratio ,Price Earning Ratio dan

Momentum terhadap Return return portofolio. Variabel Firm Size berpengaruh

Return To Buying Winners And Selling Lsers:

Implication For Stock Market Efficiency

dibandingkan saham pecundang (losers).

3 Fitriati (2010)

Analisis Hubungan Distress Risk, Firm Size dan Book to Market Ratio dengan Return Saham.

Variabel distress risk, firm size tidak berpengaruh

Pengaruh Price Earning Ratio dan Risiko Terhadap Return Saham

Variabel price earning ratio tidak berpengaruh signifikan terhadap return saham. Risiko berpengaruh

signifikan terhadap return saham.

2.3 Kerangka Konseptual

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai

hubungan antara ukuran perusahaan, momentum, price earning ratio dan return

saham, maka permasalahan dalam penelitian ini dapat digambarkan dengan

Return

Kerangka konseptual

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat

menggunakan analisa fundamental yang menganalisa kondisi keuangan dan

ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi

trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan

perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber

bahan mentah, peraturan – peraturan perusahaan dan beberapa faktor lain yang

dapat mempengaruhi nilai saham tersebut (Anastasia, 2003). Dalam melakukan

analisa saham ini terdapat dua pendekatan, yaitu analisa fundamental dan analisa

teknikal. Dalam analisa fundamental, analisis menganalisa factor-faktor ekonomi

yang mempengaruhi perusahaan untuk memprediksi perkembangan perusahaan di

masa yang akan dating. Analisa laporan keuangan dan analisa rasio termasuk

komponen yang digunakan pada analisa fundamental. Sedangkan dalam analisa

teknikal digunakan grafik riwayat harga dan volume transaksi.

Return (kembalian) adalah tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukan (Ang, 1997). Dapat dikatakan para

pemodal (investor) melakukan investasi untuk mendapatkan return. Husnan Momentum ( X2)

(1994) juga menyatakan bahwa return saham merupakan hasil yang diperoleh dari

suatu investasi. Investasi harus benar-benar menyadari bahwa di samping akan

memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami

kerugian. Keuntungan atau kerugian tersebut sangat di pengaruhi oleh

kemampuan investor menganalisis keadaan harga saham merupakan penilaian

sesaat yang di pengaruhi oleh banyak factor termasuk diantaranya kondisi

(Performance) dari perusahaan, kendala-kendala eksternal, kekuatan penawaran

dan permintaan saham di pasar, serta kemampuan investor dalam menganalisis

investasi saham.

Ukuran Perusahaan menggambarkan nilai asset perusahaan yang di peroleh

dari investasi. Ukuran sebuah perusahaan diukur dengan menggunakan logaritma

natural dari total aset perusahaan yang menjadi sampel didalam penelitian ini.

Bentuk logaritma digunakan karena pada umumnya nilai aset perusahaan sangat

besar, sehingga untuk menyeragamkan nilai dengan variabel lainnya nilai aset

sampel diubah kedalam bentuk logaritma terlebih dahulu.

Momentum merupakan sebagai tingkat laju harga atau volume sekuritas yang

merupakan kelanjutan dari tren. Indikator yang digunakan adalah nilai penutupan

hari ini terhadap nilai penutupan hari sebelumnya. Jika indikator tersebut bernilai

positif, berarti telah terjadi kenaikan (tren naik). Investor yang mengacu pada

momentum menggunakan pergerakan bursa untuk membeli dan menjual saham di

Price earning ratio merupakan perbandingan antara harga saham di pasar

atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang

diterima. Tingkat pendapatan perusahaan yang tercermin dari EPS (Earning per

share) berhubungan erat dengan peningkatan harga saham. Apabila fluktuasi EPS

makin tinggi maka semakin tinggi juga perubahan harga sahamnya dan return

sahamnya.

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang

kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil

penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan

sebagai berikut :

H1 : Terdapat pengaruh ukuran perusahaan terhadap return saham.

H2 : Terdapat pengaruh momentum terhadap return saham.

H3 : Terdapat pengaruh price earning ratio terhadap return saham.

H4: Terdapat pengaruh ukuran perusahaan, momentum dan price earning

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif

dengan hubungan kasual, karena tujuan penelitian ini adalah untuk menjelaskan

hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian

hipotesis. Menurut Sugiono (2004:1) penelitian asosiatif adalah penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel ataupun lebih. Dengan

penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk

menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 Jenis dan Sumber Data

Penelitian menggunakan data sekunder dalam penelitian ini. Data

sekunder merupakan data primer yang telah dikelola lebih lanjut dan disajikan

baik oleh pihak pengumpul data primer maupun oleh pihak lain (Umar, 2001:69).

Data yang diperolah adalah data time series yaitu data dari suatu fenomena

tertentu yang didapat dari beberapa interval waktu tertentu misalnya dalam waktu

mingguan, bulanan, dan tahunan. Sumber data dalam penelitian ini diperoleh

dengan cara mendowload melalui situs www.idx.co.id dan ICMD ( Indonesian

3.3 Populasi dan Sampel Penelitian

Menurut Sugiyono ( 2005: 267 ), Populasi adalah wilayah generalisasi

yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik

kesimpulannya. Populasi pada penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di BEI sebanyak 60 perusahaan.

Menurut Sugiyono (2005:267), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki populasi tersebut. Metode pengambilan sampel dalam

penelitisn ini dilakukan dengan menggunakan teknik purposive sampling, yaitu

teknik pengambilan sampel berdasarkan kriteria tertentu dengan pertimbangan

tertentu judgment sampling( Jogiyanto,2004:9 ).

Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2009, 2010 dan 2011.

2. Perusahaan yang tidak delisting dalam jangka waktu tiga tahun

berturut-turut.

3. Perusahaan yang dijadikan sampel penelitian memiliki kelengkapan data

yang meliputi asset, liabilities, market capital dan close price yang valid

Setelah melakukan uji purposive sampling, maka perusahaan yang lolos uji

adalah:

Tabel 3.1

Proses seleksi sampel

No. Nama Perusahaan Kriteria Penentuan Sampel Sampel 1 2 3

1 Mitra Adiperkasa Tbk. X X

2 Astra Otoparts Tbk Sampel 1

3 Sepatu Bata Tbk Sampel 2

4 Pelat Timah Nusantara Tbk. X X

5 Berlina Tbk Sampel 3

6 Alumindo Light Metal Industry Tbk X X

7 Alakasa Industrindo Tbk. X X

8 PT semen Baturaja Tbk. X X

9 Goodyear Indonesia Tbk Sampel 4

10 Asiaplast Industries Tbk. X

11 HM Sampoerna Tbk Sampel 5

12 Sumi Indo Kabel Tbk Sampel 6

13 Tembaga Mulia Semanan Tbk. X X

14 Kedawung Setia Industrial Tbk. X

15 Kimia Farma Tbk Sampel 7

16 Kalbe Farma Tbk Sampel 8

17 Nippon Indosari Corpindo Tbk X X

18 Golden Eagle Energy Tbk. X X

20 Fast food Indonesia Tbk Sampel 10

21 Semen Gresik Tbk Sampel 11

22 Renuka Coalindo Tbk. X X

23 Mandom Indonesia Tbk Sampel 12

24 Nusa konstruksi Enjinirimg Tbk. X X

25 Tempo Scan pasific Tbk. Sampel 13

26 Tunas Ridean Tbk. Sampel 14

27 Astra Graphia Tbk. X X

28 Unilever Indonesia Tbk. Sampel 15

29 Indospring Tbk. Sampel 16

30 Pyridam Farma Tbk. X X

31 Delta Djakarta Tbk. Sampel 17

32 Budi Acid Jaya Tbk. Sampel 18

33 Gudang Garam Tbk. Sampel 19

34 United Tractors Tbk. Sampel 20

35 Selamat Sempurna Tbk. Sampel 21

36 Berau Coal energy Tbk X X

37 Pabrik Kertas Tjiwi Kimia Tbk. Sampel 22

38 PT Electronic City Indonesia Tbk X X

39 Golden Energy mines Tbk. X X

40 Indofood Sukses Makmur Tbk. Sampel 23

41 Sumi Indo Kabel Tbk. Sampel 24

42 Intraco Penta Tbk. X X

44 Jaya Pari Steel Tbk. X X

1. Astra Internasional Tbk ASII

2. Astra Otoparts Tbk AUTO

3. Sepatu bata Tbk BATA

4. Indo kordosa Tbk BRAM

5. Berlina Tbk BRNA

6 Darya-varia Laboratoria Tbk DVLA

7. Goodyear IndonesiaTbk GDYR

9. HM sampoerna Tbk HMSP

10. Sumi IndoKabel Tbk IKBI

11. Indocement tungal Prakasa Tbk INTP

12. Kimia Farma Tbk KAEF

13. Kalbe Farma Tbk KLBF

14. Liom metal works Tbk LION

15. Mustika Ratu Tbk. MRAT

16. Fast food Indonesia Tbk. FAST

17. Semen Gresik Tbk. SMGR

18. Selamat Sempurna Tbk SMSM

19. Mandom IndonesiaTbk TCID

20. Pabrik kertas tjiwi kimia Tbk TKIM

21. Tempo scan pacific Tbk TSPC

28. Multi Bintang Indonesia Tbk MLBI

29. Budi Acid jayaTbk BUDI

30. Delta Djakarta Tbk DLTA

3.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan dua

tahap. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi,

serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua yaitu

mendokumentasikan data sekunder yang diperlukan berupa laporan-laporan

keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI). Data ini

diperoleh dari media internet dengan cara men-download laporan keuangan

perusahaan manufaktur melalui situs www.idx.co.id, dan dari Indonesia Stock

Exchange Fact Book tahun 2009 hingga tahun 2011.

3.5 Definisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi

variabel lain (Umar,2003:50). Variabel independen yang digunakan dalam

penelitian ini adalah Ukuran perusahaan, Momentum dan Price earning

ratio. Ukuran Perusahaan adalah ukuran sebuah perusahaan diukur dengan

menggunakan logaritma natural dari total aset perusahaan yang menjadi

sampel didalam penelitian. Momentum dikatakan sebagai relative strength

of a stock. Diukur dengan rasio harga saham dengan beberapa harga

indeks. Harga indeks bisa dibentuk dari harga saham dalam industri

tertentu atau indeks semua saham secara luas (fabbozi 2004). Price

Earnings Ratio (PER) merupakan rasio harga dengan penghasilan atau

sering digunakan untuk mebandingkan peluang investasi. Variabel

independen disimbolkan dengan “X1” (Ukuran perusahaan), “X2”

(Momentum), “X3” (Price earning ratio).

3.5.2 Variabel Dependen

Variabel dependen merupakan variabel yang dijelaskan atau yang

dipengaruhui oleh independen (Umar, 2003:50). Variabel dependen dalam

penelitian ini adalah return saham, Return (kembalian) adalah tingkat

keuntungan yang dinikmati oleh pemodal atas suatu investasi yang

3.5.3 Indikator

Indikator adalah variabel yang dapat digunakan untuk

mengevaluasi keadaan atau status dan memungkinkan dilakukannya

pengukuran terhadap perubahan-perubahan yang terjadi dari waktu ke

waktu.

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Variabel Indikator Skala

Price earning

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini dalah

metode analisis statistik dengan menggunakan persamaan regresi

sederhana. Analisis data dilakukan dengan bantuan SPSS. Peneliti

melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian

hipotesis yaitu Uji Normalitas, Uji Multikolonearitas, Uji Heterokeditas,

3.6.1.1 Uji Normalitas Data

Menurut Erlina (2007:103 ) “ Tujuan uji normalitas adalah

ingin mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal”. Pengujian

ini diperlukan karena untuk melakukan uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distibusi normal.

Jika asumsi ini dilanggar atau tidak dipenuhi maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Untuk

melakukan uji, penulis mendasarkan pada uji grafik dan uji

statistik.

a. Uji Grafik

Salah satu cara termudah untuk melihat normalitas residu

adalah dengan melihat grafik histrogram yang membandingkan

antara data observasi dengan distribusi yang mendekati distribusi

normal. Namun demikian dengan melihat histrogram hal ini dapat

menyebabkan khususnya untuk jumlah sampel yang kecil.

Metode yang lebih handal adalah dengan melihat norma

probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Distribusi normal akan membentuk satu garis

lurus diagonal, dan data ploting data residual akan dibandingkan

garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

Pada sumbu diagonal atau grafik atau dengan melihat histrogram

residulanya. Dasar pengambilan keputusan:

Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histrogramnya menunjukkan

pola distribusi normal, maka model regresi memenuhi

asumsi normalitas.

Jika data menyebar jauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histrogramnya

tidak menunjukan pola distibusi normal, maka model

regresi tidak memenuhi asumsi normalitas.

b. Uji Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau

tidak hati-hati secara visual kelihatan normal, pada hal secra

statistik bisa sebaliknya. Oleh sebab itu dianjurkan disamping uji

grafik dilengkapi dengan uji statistik. Uji statistik yang dapat

digunakan untuk menguji normalitas residual adalah uji statistik

nonparametik. Kolomogrov-Smirnov. Jika nilai Asymp.sig > nilai

signifikansi (0,05) maka data berdistribusi normal.

3.6.1.2 Uji Multikolonearitas

Uji ini betujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen karena akan mengurangi keyakinan dalam pengujian

signifikan.

Untuk mendeteksi ada atau tidaknya gejala

multikolonearitas didalam model regresi ini dengan melihat nilai

Variance Inflation Factor (VIF), nilai cutoff yang umum dipakai

untuk menunjukkan adanya multikolonearitas adalah nilai VIF >

10. Apabila nilai VIF < 10 berarti tidak terjadi multikolonearitas

(Ghozhali, 2005:92).

3.6.1.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan yang

lain. Jika varians dari residual satu pengamatan lain tetap, maka

disebut homoskedastisitas. Sebaliknya jika tidak ada pola yang

jelas serta titik - titik yang menyebar maka tidak tejadi

heteroskedastisitas (Ghozali, 2005).

Model regresi yang baik adalah terjadi heterokedastisitas. Uji

heterokedastisitas dalam penelitian ini dengan cara melihat grafik

a. Melihat Grafik Scatterplot

Dasar analisis heteroskedasitas adalah sebagai berikut:

Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur, maka terjadi

heteroskedastisitas.

Jika tidak ada pola yang jelas atau titik-titk menyebar diatas

dan dibawah angka nol pola sumbu Y, maka tidak terjadi.

3.6.1.4 Uji Autokolerasi

Uji Autokolerasi bertujuan menguji apakah suatu model

regresi linear ada korelasi antara kesalahan penggangu pada

periode t dengan kesalahan pada periode t-1 atau sebelumnya.

Pengambilan keputusan ada tidaknya autokorelasi menurut Santoso

( 2002:218 ) dengan cara melihat besaran Durbin-Waston ( D-W )

sebagai berikut:

Angka D-W dibawah -2, berarti ada autokorelasi positif.

Angka D-W diantara -2 sampai +2 berati tidak ada

autokorelasi.

Angka D-W diatas +2, berarti ada autokorelasi negatif.

3.6.2 PengujianAnalisis Koefisien Korelasi dan koefisien Determinasi

Koefisien determinasi ( R2 ) menunjukkan seberapa besar variable

sampai dengan satu. Apabila nilai R2 semakin mendekati satu, maka

variable-variabel indepedant member ikan semua informasi

yangdibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya

jika nilai R2 semakin kecil, maka kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen semakin terbatas. Nilai

R2 memiliki kelemahan yaitu nilai R2 akan meningkat setiap ada

penambahan satu varibel independen meskipun varibel independen

tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3.6.3 Pengujian Hipotesis Penelitian

3.6.3.1 Metode Regresi Linear berganda

Regresi linear berganda ditujukan untuk menemukan

hubungan linear antar bebrapa variabel bebas yang biasa disebut

X1,X2,X3 dan seterusnya dengan variabel terikat yang disebut Y

(Situmorang, 2008:109). Model persamaannya adalah sebagian

berikut:

Y = α + β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Return Saham

Α = konstanta

X2 = Momentum

X3 = Price earning ratio

β1, β2, β3 = Koefisien Regresi

e = error ( pengganggu )

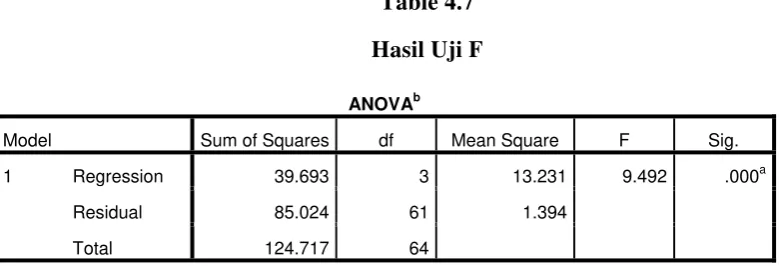

3.6.3.2 Uji Signifikan Simultan ( Uji- F )

Menurut Ghozali ( 2005:84 ) uji statistik F dasarnya

menunjukkan apakah semua variabel independen yang dimaksud

dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.

Secara simultan, pengujian hipotesis dilakukan dengan uji

F-test. Uji F digunakan untuk menunjukkan apakah semua variabel

independen yang dimaksudkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen.

Bentuk pengujian adalah Ho: bi = b2 = ... = bk = 0,

artinya semua variabel independen bukan merupakan penjelas yang

signifikan atau tidak memiliki pengaruh terhadap variabel

dependen dan Ha: b1 ≠ b2 ≠ ... ≠ b3 = 0, artinya semua variabel

independen merupakan penjelas yang signifikan terhadap variabel

dependen atau dengan kata lain semua variabel independen

Uji ini dilakukan dengan membandingkan signifikansi F

hitung dengan ketentuan jika signifikan < 0,05 maka Ha diterima

dan Jika signifikansi > 0,05 maka Ha ditolak serta membandingkan

nilai F hasil perhitungan dengan F menurut tabel. Bila nilai F

hitung lebih besar daripada nilai F tabel, maka Ha diterima dan

sebaliknya.

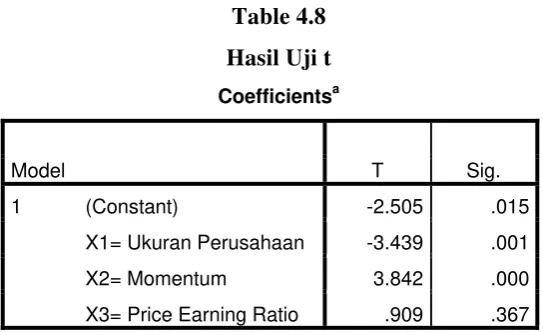

3.6.3.3 Uji t ( uji secara parsial )

Uji secara parsial adalah untuk menguji apakah setiap

variabel bebas atau independen memilki pengaruh atau tidak

terhadap variabel dependen (Ghozali,2006). Bentuk pengujiannya

adalah Ho: bi = 0, artinya suatu variabel independen merupakan

penjelasan yang signifikan terhadap variabel dependen atau dengan

kata lain variabel independen tersebut memiliki pengaruh terhadap

variabel dependen. Cara melakukan uji t adalah dengan

membandingkan siginifikansi t hitung dengan ketentuan Jika

Signifikansi < 0,05 maka Ha diterima dan Jika signifikansi > 0,05

maka Ha ditolak serta dengan membandingkan nilai statistic t

hitung dengan t tabel, apabila nilai statistik t hitung > t tabel maka

Ha diterima sedangkan nilai statistic t hitung < t tabel maka Ha

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh

selama pelaksanaan penelitian. Data yang digunakan dalam penelitian adalah

perusahaan manufaktur yang terdaftar di BEI. Jumlah perusahaan manufaktur

yang terdaftar di BEI pada tahun 2009 hingga tahun 2011 adalah sebanyak 157

perusahaan. Keseluruhan data tersebut kemudian diambil sesuai kriteria yang

telah dipilih berdasarkan metode purposive sampling sehingga data yang

terkumpul sebanyak 30 perusahaan. Berdasarkan 30 perusahaan manufaktur

tersebut, kemudian dilakukan pengujian-pengujian meliputi statistik deskriptif, uji

asumsi klasik dan uji hipotesis penelitian.

4.2 Hasil Penelitian

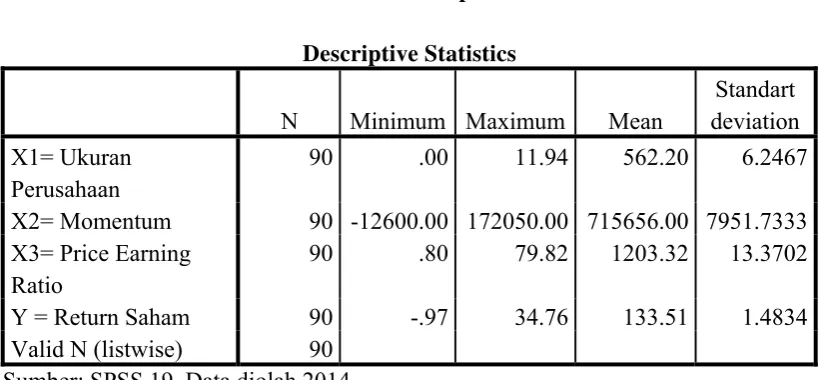

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini adalah data sekunder

yang diperoleh dari www.idx.co.id berupa data keuangan perusahaan

manufaktur dari tahun 2009-2011 yang dijabarkan dalam bentuk statistik.

Variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan

(total asset), momentum, price earning ratio sebagai variabel independen

dan return saham sebagai variabel dependennya. Statistik deskriptif dari

terdaftar di BEI selama 2009 hingga 2011 disajikan dalam tabel dibawah

90 .00 11.94 562.20 6.2467

X2= Momentum 90 -12600.00 172050.00 715656.00 7951.7333 X3= Price Earning

Ratio

90 .80 79.82 1203.32 13.3702

Y = Return Saham 90 -.97 34.76 133.51 1.4834

Valid N (listwise) 90 Sumber: SPSS 19, Data diolah 2014

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel Ukuran Perusahaan

Variabel ini memiliki nilai terkecil sebesar 0.00 dengan nilai maksimum

sebesar 11.94. jumlah nilai sample pada variabel ini sebesar 562.20 dan

rata-rata adalah 6.25 .

2. Variabel Momemtum

Variabel ini memiliki nilai terkecil sebesar -12600 dengan nilai maksimum

sebesar 172050. jumlah nilai sample pada variable ini sebesar 715656 dan

3. Variabel Price Earnign Ratio

Variabel ini memiliki nilai terkecil sebesar 0.80 dengan nilai maksimum

sebesar 79.82. jumlah nilai sample pada variabel ini sebesar 1203.32 dan

rata-rata adalah 13.37.

4. Variabel Return Saham

Variabel ini memiliki nilai terkecil sebesar -97 dengan nilai maksimum

sebesar 34.76. jumlah nilai sample pada variabel ini sebesar 133.51 dan

rata-rata adalah 1.48.

4.2.2 Asumsi Klasik

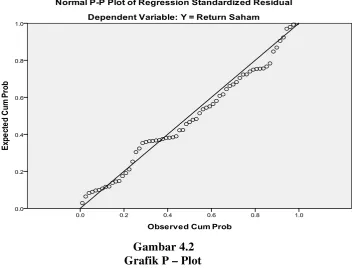

4.2.2.1 Uji Normalitas Data

1. Uji Grafik

Pengujian dengan grafik histogram dengan kriteria pola distribusi

yang tidak menceng ke kiri dan kekanan maka dapat dinyatakan bahwa

distribusi data berasal dari populasi yang terdistribusi normal. Pengujian

normalitas menggunakan P-P Plot, dengan kriteria, apabila titik-titik pada

P-P Plot berada pada garis lurus, maka dapat dinyatakan bahwa distribusi

Gambar 4.1 Grafik Histogram

Dari hasil spss diatas terlihat bahwa kurva sama besar dan tidak ada

terjadi kemencengan garis baik kekanan maupun kekiri sehingga dapat

dinyatakn bahwa data ini memang memiliki data yang berdistribusi

normal.

Berdasarkan hasil histogram dan diagram P-P Plot diatas dapat

diketahui bahwa grafik histogram memberikan pola distribusi yang normal

dan titik-titik menyebar di sekitar garis lurus, seperti tampak pada gambar

p-plot di atas, hal ini berarti bahwa data penelitian ini telah diambil dari

populasi yang terdistribusi normal.

2. Uji Statistik

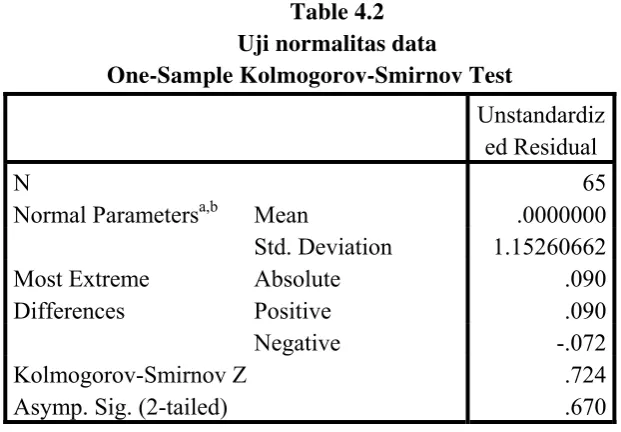

Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik nonparametik Kolomogrov-Smirnov. Jika nilai

Asymp.sig > nilai signifikansi (0,05) maka data berdistribusi normal

(Ghozali, 2006).

Normal Parametersa,b Mean .0000000 Std. Deviation 1.15260662 Most Extreme

Differences

Absolute .090

Positive .090

Negative -.072

Kolmogorov-Smirnov Z .724

Asymp. Sig. (2-tailed) .670

a. Test distribution is Normal. b. Calculated from data.

Sumber: SPSS 19 data diolah 2014

Berdasarkan tabel diatas menunjukkan bahwa data sudah terdistribusi

dengan nilai asymp.sig (2-tailed) sebesar 0.670 atau probabilitas diatas

0.05, maka dapat dinyatakan bahwa data berdistribusi normal.

4.2.2.2 Uji Multikolineritas

Menurut Ghozali (2005), pengujian multikolinearitas dilakukan untuk

membuktikan apakah variabel bebas pada penelitian ini dapat diasumsikan

tidak saling berintervensi ketika dibuat pemodelan dengan variabel terikat.

Kriteria dinyatakan bahwa variabel bebas tidak saling intervensi satu sama

lain ketika ;

1. Jika nilai tolerance > 0.1 dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar

variabel independen dalam model regresi.

2. Jika nilai tolerance < 0.1 dan nilai VIF > 10, maka dapa

disimpulkan bahwa ada multikolinearitas antar variabel

independen dalam model regresi.

Table 4.3

Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 X1= Ukuran Perusahaan .809 1.236

X2= Momentum .961 1.040

X3= Price Earning Ratio .782 1.279

a. Dependent Variable: Y = Return Saham b. Sumber : SPSS 19 diolah 2014

Dari hasil analisis dan pengujian terhadap ketiga variabel bebas

tersebut, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas.

Hal ini dijelaskan oleh hasil perhitungan nilai tolerance tidak ada variabel

bebas yang memiliki nilai kurang dari 0,10. Begitu juga dengan hasil

perhitungan nilai VIF, diketahui bahwa ketiga variabel tersebut memiliki

nilai VIF < 10, sehingga dapat disimpulkan bahwa tidak ada

multikolinearitas antar variabel bebas dalam model regresi ini.

4.2.2.3 Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah residu

pada model regresi bersifat heterogen atau homogen. Apabila bersifat

heterogen, akan menyebabkan model regresi tidak mampu meramalkan

dengan akurat, karena memiliki residu yang tidak teratur. Pada penelitian

ini untuk mengatahui ada atau tidaknya problem heteroskedastisitas

plot atau diagram pencar tidak membentuk pola tertentu, maka dapat

dinyatakan bahwa model regresi tidak terkendala heteroskedastisitas

(Ghozali,2005).

Ganbar 4.3

Uji Heterokedasitas Normalitas Data

Berdasarkan grafik scatter plot diatas dapat disimpulkan bahwa model

regresi tidak terkendala heteroskedastisitas, karena diagram pencar tidak

membentuk pola tertentu.

4.2.2.4 Uji Autokorelasi

Masalah autokorelasi biasanya terjadi ketika penelitian memiliki data

yang terkait dengan unsur waktu (times series). Data pada penelitian ini

sehingga perlu mengetahui apakah model regresi akan terganggu oleh

autokorelasi atau tidak.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan

menggunakan uji Durbin Watson. Mengacu kepada pendapat Sunyoto

(2009:91) pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut:

a. angka D-W dibawah -2 berarti ada autokorelasi positif.

b. angka D-W diantara -2 sampai +2 berarti tidak ada

autokorelasi,

c. angka D-W di atas +2 berarti ada autokorelasi negatif.

Table 4.4

Uji autokorelasi

Model Summaryb

Model Durbin-Watson

1 1.793

a. Predictors: (Constant), X3= Price Earning Ratio, X2= Momentum, X1= Ukuran Perusahaan

b. Dependent Variable: Y = Return Saham sumber: SPSS 19, diolah 2014

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1,793 angka ini

terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan

4.3Pengujian Analisis Regresi linear

4.3.1 Metode Regresi Linear Berganda

Penelitian ini menggunakan regresi linear, dilakukan dengan

menggunakan metode enter, dimana semua variabel dimasukkan untuk

mencari hubungan antara variabel independen dan variabel dependen melalui

meregresikan. Dari pengujian asumsi klasik dapat disimpulkan bahwa model

regresi dapat digunakan dalam pengolahan data. Untuk menguji hipotesis

digunakan uji regresi berganda. Berdasarkan pengolahan data dengan

menggunakan SPSS 19, maka diperoleh hasil sebagai berikut:

Table 4.5

X1= Ukuran Perusahaan -.850 .247 -.404

X2= Momentum .301 .078 .414

X3= Price Earning Ratio .255 .281 .109

a. Dependent Variable: Y = Return Saham Sumber: SPSS 19, diolah 2014

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut:

Y = -2.02 - 0.85 X1 + 0.301 X2 + 0.255X3