TUGAS AKHIR

PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

OLEH :

RESI UTARI SIREGAR 122102006

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RESI UTARI SIREGAR

NIM : 122102006

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

Tanggal : 2015 Dosen Pembimbing Tugas Akhir

(Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

)

Tanggal : 2015 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

)

Tanggal : 2015 Dekan Fakultas Ekonomi dan Bisnis USU

(Prof. Dr.Azhar Maksum, M.Ec, Ac, Ak, CA NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RESI UTARI SIREGAR

NIM : 122102006

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

Medan, 2015

(

NIM. 122102006

KATA PENGANTAR

Alhamdulillah, sebanyak puji dan sedalam syukur penulis panjatkan atas kehadirat Allah SWT atas rahmat dan hidayah-Nya sehingga penulis diberikan kesempatan dan dapat mencurahkan buah pemikirannya untuk menyelesaikan tugas akhir yang menjadi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam melaksanakan penelitian dan penyelesaian tugas akhir ini penulis tidak terlepas dari bantuan berbagai pihak, baik bantuan moril maupun materil. Penulis juga telah berusaha semaksimal mungkin untuk menyelesaikan tugas akhir ini. Namun demikian, penulis juga masih merasakan kekurangan pada tugas akhir ini. Oleh sebab itu, kritik, saran, dan masukan juga sangat dibutuhkan untuk kemajuan tugas akhir ini.

Pada kesempatan ini penulis ingin mengucapkan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr.Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak dan Ibu Dinas Pendapatan Daerah Kota Medan yang membantu penulis dalam memperoleh data dalam penyelesaian Tugas Akhir ini. 5. Bapak Muhammad Akhyar Hsb, S.Sos, MSP selaku pembimbing di Dinas

Pendapatan Daerah Kota Medan dalam menyampaikan informasi dan arahan.

6. Teristimewa kepada orang tua tercinta, Ayahanda Effendi Siregar dan Ibunda Lily Srida M yang telah membesarkan dan membimbing penulis dengan penuh kasih sayang, serta memberikan begitu banyak bantuan doa, moral, maupun materil.

7. Kepada kakak Ledy Astantia Siregar dan Adik Imam Habibi Siregar yang penulis sayangi, terimakasih telah begitu ikhlas memberikan doanya.

8. Terimakasih pula buat teman-teman seperjuangan Rizky Yulia Hsb, Khairunnisa Nst, Fanny Wulandari, Mia Medina, Nia Aulia Lbs, Khairunnisa Siregar, dan Ahmad Fadil lbs yang selalu memberikan semangat dan selalu menemani penulis di dalam setiap kondisi.

10.Seluruh dosen mulai dari semester I sampai dengan semester VI yang telah memberikan ilmu pengetahuan yang tak ada ada habis-habisnya kepada penulis.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan, oleh karena itu, penulis sangat mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhirnya, penulis berharap semoga Tugas Akhir ini dapat menambah wawasan pengetahuan bagi kita semua. Terima Kasih.

Medan, 2015

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 6

BAB II DINAS PENDAPATAN DAERAH KOTA MEDAN ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 12

C. Job Description ... 13

F. Rencana Kegiatan ... 24

BAB III PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN... 25

A.Penerapan Komputer ... 25

B.Sistem Akuntansi Berbasis Komputer ... 38

C.Peranan Komputer Sebagai Pengolah data Akuntansi pada Dinas Pendapatan Daerah Kota Medan ... 44

D.Analisa dan Evaluasi ... 48

BAB IV KESIMPULAN DAN SARAN ... 51

A.Kesimpulan ... 51

B.Saran ... 51

DAFT AR PUSTAKA ... 53

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perkembangan dan kemajuan teknologi informasi dan komunikasi akhir–akhir ini sangat pesat. Hal ini terjadi karena komunikasi adalah salah satu kebutuhan yang mendasar pada masyarakat. Keadaan ini terbukti dengan semakin berkembangnya bisnis pelayanan informasi, yang telah memasuki sendi-sendi kehidupan manusia. Perubahan lingkungan yang pesat, dinamis dan luas tersebut mempengaruhi segala aspek kehidupan, salah satunya adalah aspek di bidang bisnis. Kemajuan teknologi turut menciptakan persaingan diantara perusahaan dalam menjalankan usahanya. Hal ini menimbulkan beban berat bagi manajemen dalam mengelola dan mengawasi organisasinya, dimana manajemen memerlukan informasi yang cepat (timeless), tepat (relevance), dan dapat dipercaya kebenarannya (realible) dalam rangka pengambilan keputusan.

pengolahan data juga merupakan salah satu faktor yang digunakan dalam setiap perusahaan diperlukan apalagi bila suatu perusahaan tesrsebut ingin mengembangkan usahanya dalam pangsa pasar yang lebih besar yakni pasar internasional. Maka penggunaan komputer merupakan kebutuhan yang sangat vital agar rencana mengembangkan perusahaan tersebut dapat terealisasi sesuai dengan rencana yang telah dibuat oleh perusahaan. Teknologi perangkat keras maupun perangkat lunak komputer berkembang dengan sangat pesatnya dan dalam beberapa tahun saja perangkat keras komputer telah kadaluarsa.

Teknologi komputer dapat menghasilkan informasi yang cepat sesuai kebutuhan manajemen. Dengan kemampuan komputer untuk menghitung angka-angka, menganalisa, dan menyimpan data secara massal, menyajikan informasi dalam bentuk huruf, angka, gambar, maupun grafik yang lebih cepat, rapih, dan akurat maka pemanfaatan komputer dalatm pengolahan data akuntansi merupakan alternatif terbaik sebagai usaha untuk menyelesaikan informasi secara tepat, dan akurat bagi pihak yang membutuhkan.

pengolahan data dilakukan oleh sumber daya manusia. Oleh karena itu, manajemen perusahaan kesulitan dalam mengambil keputusan diakarenakan keterlambatan dalam memperoleh informasi.

Berdasarkan uraian di atas dengan alasan dan pertimbangan, maka penulis ingin mendalami penerapan dan peranan komputer sebagai pengolah data akuntansi pada kantor Dinas Pendapatan Daerah Kota Medan. Oleh karena itu, penulis merasa tertarik untuk mengambil judul tugas akhir “Peranan komputer sebagai pengolah data akuntansi pada Dinas Pendapatan Daerah Kota Medan”.

B. RUMUSAN MASALAH

Kemajuan teknologi khususya komputer sangatlah penting untuk kemajuan suatu perusahaan maupun instansi pemerintah, maka dari itu penulis ingin mendalami pembahasan ini dengan melakukan penelitian di Dinas Pendapatan Daerah Kota Medan. Berdasarkan hal tersebut penulis mencoba untuk membahas permasalahan “Bagaimana peran komputer sebagai alat pengolahan data akuntansi pada Dinas Pendapatan Daerah Kota Medan?”.

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

a. Berguna untuk mengetahui bagaimana peranan komputer sebagai pengolah data akuntansi pada Dinas Pendapatan Daerah Kota Medan telah diterapkan dengan baik.

b. Sebagai salah satu syarat kelengkapan untuk kelulusan dari Fakultas Ekonomi dan Bisnis Sumatera Utara.

1. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis adalah :

a. Bagi Penulis, berguna untuk lebih mengetahui tentang kemajuan teknologi khususnya peranan komputer sebagai pengolahan data yang diterapkan dalam suatu instansi pemerintah, dan untuk lebih mengetahui perbedaan yang ada antara praktek yang dilakukan oleh instansi pemerintah dengan teori bangku perkuliahan.

b. Bagi Instansi Pemerintah, dapat digunakan sebagai bahan masukan dalam suatu pengambilan keputusan untuk kemajuan di masa yang akan datang serta dapat dijadikan rencana kebijakan yang lebih bijaksana.

c. Bagi Peneliti Sejenis, dapat menjadi bahan masukan untuk menyempurnakan penelitian-penelitian sejenis berikutnya.

D. RENCANA PENULISAN

Rencana penulisan terdiri dari jadwal penelitian dan laporan penelitian.

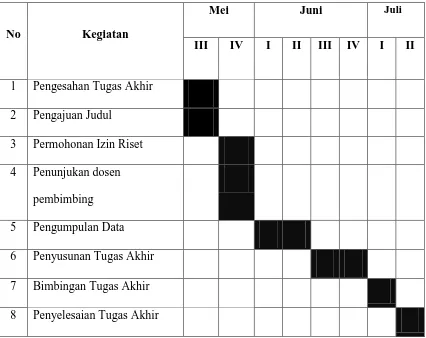

Dalam penulisan laporan tugas akhir ini penulis membuat jadwal penelitian yang dilakukan di Dinas Pendapatan Daerah Kota Medan dan penulisan dibuat dalam bentuk tabel. Untuk lebih jelasnya jadwal survey ini dapat di lihat pada table 1.1 dibawah ini :

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei Juni Juli

III IV I II III IV I II

1 Pengesahan Tugas Akhir 2 Pengajuan Judul

3 Permohonan Izin Riset 4 Penunjukan dosen

pembimbing 5 Pengumpulan Data 6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

1. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini diuraikan latar belakang masalah, rumusan masalah , tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II: DINAS PENDAPATAN DAERAH KOTA MEDAN

Dalam bab ini, diuraikan sejarah ringkas struktur organisasi, job description, jaringan kegiatan ,kinerja kegiatan terkini, dan

rencana kegiatan.

BAB III : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

pengolahan data akuntansi pada Dinas Pendapatan Daerah Kota Medan, dan analisa dan evaluasi.

BAB IV: KESIMPULAN DAN SARAN

BAB II

DINAS PENDAPATAN DAERAH KOTA MEDAN

A. SEJARAH RINGKAS

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil yaitu Sub-Bagian Penerimaan pada bagian keuangan dengan tugas pokoknya mengelola bidang penerimaan/pendapatan daerah. Mengingat pada saat itu potensi pajak maupun retribusi daerah di kota medan belum begitu banyak, maka dalam sub-bagian penerimaan tidak terdapat seksi atau urusan.

Dengan peningkatan perkembangan pembangunan dan laju pertumbuhan penduduk serta Potensi Pajak/Retribusi Daerah Kota Medan, maka melalui Peraturan Daerah Kota Medan, Sub-Bagian tersebut di atas ditingkatkan menjadi bagian dengan nama bagian IX yang tugas pokoknya mengelola penerimaan dan pendapatan daerah. Bagian IX tersebut terdiri dari beberapa Seksi Dengan Pola Pendekatan Secara Sektoral Pungutan Daerah.

Daerah Propinsi dan Kabupaten/Kotamadya di seluruh Indonesia, maka Pemerintah Kota Medan menetapkan Peraturan Daerah Nomor 12 tahun 1978 tentang Struktur Organisasi Dinas Pendapatan Daerah Kotamadya Medan sebagaimana dimaksudkan dalam Instruksi Mendagri dimaksud. Struktur Organisasi Dinas Pendapatan Daerah yang baru ini dipimpin oleh seorang Kepala Dinas yang terdiri dari 1 (satu) Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4 (empat) seksi dengan masing-masing seksi terdiri dari 3 (tiga) subseksi.

Dengan keputusan Menteri Dalam Negeri Nomor 973-442, tahun 1988, tanggal 26 Mei 1988 tentang Sistem dan Prosedur Perpajakan/Retribusi Daerah dan Pendapatan Daerah lainnya serta Pajak Bumi dan Bangunan di 99 Kabupaten/Kota dan surat Edaran Menteri Dalam Negeri Nomor 061/1861/PUOD, tanggal 2 Mei 1988 tentang Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kota Medan Nomor 12 Tahun 1978 tentang Struktur Organisasi Dinas Pendapatan Daerah Kotamadya Medan menjadi Peraturan Daerah Kota Medan Nomor 16 Tahun 1990 tentang susunan Organisasi dan Tata Kerja dinas Pendapatan Kotamadya Daerah TK.II Medan.

ditetapkan dalam Peraturan Daerah Kota Medan Nomor 4 tahun 2001, sehingga Peraturan Daerah Kotamadya Daerah Tk.Ii Medan Nomor 16 tahun 1990 dinyatakan tidak berlaku dan diganti dengan SK. Walikota Medan Nomor 25 tahun 2002 tentang Susunan Organisasi Dinas Pendapatan Daerah Kota Medan.

Sebagai unsur pelaksana Pemerintah Kota Medan dalam bidang pungutan pajak, retribusi daerah dan pendapatan daerah lainnya. Dinas pendapatan daerah di pimpin oleh seorang kepala dinas yang berada dan bertanggung jawab kepada kepala daerah melalui sekretaris daerah, terdiri dari 1 (satu). Bagian tata usaha dengan 4 (empat) sub bagian dan 5 (lima) Sub Dinas dengan masing-masing 4 (empat) seksi serta kelompok jabatan fungsional.

Seiring dengan meningkatnya pembangunan dan pertumbuhan wajib pajak/retribusi daerah, Struktur Organisasi Dinas Pendapatan selama ini dibentuk dengan membagi pekerjaan berdasarkan sektor jenis pungutan maka pola tersebut perlu dirubah secara fungsional. kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan dalam:

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26 Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh Indonesia.

2. Instruksi Menteri Dalam Negeri Nomor 10 tangga;\l 26 Mei 1988, tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah, dan Dinas mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud di atas, Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan.

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan.

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan.

B. STRUKTUR ORGANISASI

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi, perusahaan, atau intsansi negara dalam menjalankan kegiatan operasional untuk mencapai tujuan yang di harapakan dan di inginkan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa, sehingga adanya pertanggung jawaban pada setiap pihak.

Tanggal 11 Februari 2013. Berdasarkan Peraturan Daerah Nomor 3 Tahun 2009 khusus untuk Dinas Pendapatan Kota Medan ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan beserta Struktur Organisasi melalui Surat Keputusan Walikota Nomor 1 Tahun 2001 Tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Adapun susunan organisasi Dinas Pendapatan Kota Medan terdiri dari :

1. Kepala Dinas

2. Sekretariat terdiri dari :

2.1.Sub Bagian Umum

2.2.Sub Bagian Keuangan

2.3.sub Bagian Penyusunan Program

3.Bidang Pendapatan dan Penetapan,

3.1.Seksi Pendatann danPendaftaran

3.2.Seksi Pemeriksaan

3.4.Seksi Pengolahan dan Informasi

4.Bidang Penagihan, Membawahkan:

4.1.Seksi Pembukuan dan Vertifikasi

4.2.Seksi Penagihan dan Perhitungan

4.3.Seksi Pertimbangan dan Restitusi

5.Bidang Bagi Hasil Pendapatan, Terdiri Atas:

5.1.Seksi Bagi Hasil Pajak

5.2.Seksi Bagi Hasil Bukan Pajak

5.3.Seksi Penatausahaan Bagi Hasil

5.4.Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan

6.Bidang Pengembangan Pendapatan Daerah, Terdiri Atas:

6.1.Seksi Pengembangan Pajak

6.2.Seksi Pengembangan Retribusi

6.3.Seksi Pengembangan Pendapatan Lain-lain

7.Unit Pelaksanaan Teknis (UPT)

8.Kelompok Jabatan Fungsional

C. JOB DESCRIPTION

1. Kepala Dinas

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4 Dinas Pendapatan menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan.

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan.

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan.

d. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

2. Sekretaris

Sekretariat mempunyai tugas membantu Kepala Dinas dalam memimpin dan mengkoordinasikan penyelenggaraan pelayanan teknis administratif kegiatan dan ketatausahaan yang meliputi urusan Umum dan Perencanaan, Kepegawaian serta Keuangan. Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi:

1. Penyusunan rencana, program, dan kegiatan kesekretariatan. 2. Pengkoordinasian penyusunan perencanaan program dinas.

3. Pelaksanaan dan penyelengaraan pelayanan administrasi kesekretariatan dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumah tanggaan dinas.

4. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi dan ketatalaksanaan.

7. Pelaksanaan monitoring, evaluasi dan pelaporan kesekretariatan. 8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya. Kesekretariatan terdiri dari:

a. Sub Bagian Umum, menyelenggarakan fungsi :

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum. 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum. 3. Pengelolaan administrasi umum yang meliputi pengelolaan tata

naskah. dinas, penataan kearsipan, perlengkapan dan penyelenggaraan kerumah tanggaan dinas.

4. Pengelolaan administrasi kepegawaian.

5. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian.

6. Penyiapan bahan pembinaan, pengawasan, dan pengendalian.

7. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

8. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai tugas dan fungsinya.

b. Sub Bagian Keuangan, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Keauangan. 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi

3. Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan. kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan dan verifikasi.

4. Penyiapan bahan/pelaksanaan koordinasi pengelolaan administrasi keuangan.

5. Penyusunan laporan keuangan dinas.

c. Sub Bagian Penyusunan Program, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Penyusunan Program.

2. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program dinas.

3. Penyiapan bahan penyusunan rencana dan program dinas.

3. Bidang Pendataan dan Penetapan

Bidang pendataan dan penetapan mempunyai tugas membantu Kepala Dinas dalam memimpin, mengendalikan, dan mengkoordinasikan penyelenggaraan urusan pemerintahan dan pelayanan umum yang menjadi kewenangan Dinas pada bidang yang meliputi pajak daerah, retribusi daerah dan benda berharga serta dana perimbangan. Dalam melaksanakan tugas pokok seksi Pendataan dan Penetapan, menyelenggarakan fungsi :

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan dan pengelolaan data dan informasi.

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendataan daerah lainnya.

d. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

e. Perencanaan dan penatausahaan hasil pemeriksaan terhadap wajib pajak dan wajib retribusi.

f. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang pendataan dan penetapan.

g. Pelaksanaan pengelolaan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil pemeriksaan dan informasi dari instansi yang terkait. h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Bidang Pendataan dan Penetapan terdiri dari :

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup pendataan dan pendaftaran.

b. Seksi Pemeriksaan, mempunyai tugas pokok sebagian bidang pendataan dan penetapan lingkup pemeriksaan.

d. Seksi Pengolahan Data dan Informasi, mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup data dan informasi.

4. Bidang Penagihan

Bidang Penagihan mempunyai tugas membantu Kepala Dinas dalam memimpin, mengendalikan, dan mengkoordinasikan penyelenggaraan urusan pemerintahan dan pelayanan umum yang menjadi kewenangan Dinas pada bidang yang meliputi perencanaan pendapatan, intensifikasi dan ekstensifikasi serta pelaporan pembukuan. Dalam melaksanakan tugas pokok bidang penagihan menyelenggarakan fungsi :

a. Penyusunan rencana, program dan kegiatan bidang penagihan

b. Penyusunan petunjuk teknisa lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

e. Pelaksanaan perhitungan restituri dan pemindahan bukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak.

h. Pelaksanaan tugas lainnya yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Bidang Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi, mempunyai tugas pokok melaksanakan sebagian tugas bidang penagihan lingkup pertimbangan dan restitusi.

b. Seksi Penagihan dan Perhitungan, mempunyai tugas pokok melaksanakan tugas bidang penagihan dan perhitungan.

c. Seksi Pertimbangan dan Retribusi, mempunyai tugas pokok melaksanakan tugas bidang penagihan lingkup pertimbangan dan restitusi.

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan mempunyai tugas membantu Kepala Dinas dalam memimpin, mengendalikan, dan mengkoordinasikan penyelenggaraan urusan pemerintahan dan pelayanan umum yang menjadi kewenangan Dinas pada bidang yang meliputi pendataan, penilaian dan penetapan atas PBB (pajak bumi dan bangunan) dan BPHTB (badan penagihan , penagihan dan pelayanan PBB dan BPHTB serta data dan informasi PBB dan BPHTB. Dalam melaksanakan tugas pokok Bidang Hasil Pendapatan, menyelenggarakan fungsi :

b. Penyusunan bahan pentujuk teknis lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil perundang-undangan dan pengkajian pendapatan.

c. Pelaksanaan koordinasi dengan instansi pemberi dari dana bagi hasil pajak dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan saerah yang sah. d. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan

bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan sah.

e. Pelaksanaan pengkajian peraturan perundang-undangan dan pengkajian hasil pendapatan daerah di bidang dana perimbangan dan lain-lain pendapatan yang sah.

f. Penyiapan bahan monitoring, evaluasi dan pelaporan lingkup bidang bagi hasil pendapatan.

g. Pelaksanaan tugas lainnya yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak, mempunyai tugas pokok melaksanakan sebagian tugas bidang bagi hasil.

c. Seksi Penatausahaan Bagi Hasil, mempunyai tugas pokok melaksanakan sebagian tugas bidang hasil pendapatan lingkup perusahaan bagi hasil.

d. Seksi Peraturan Perundang-undangan dengan Pengkajian Pendapatan, mempunyai tugas pokok melaksanakan kajian pendapatan.

6. Bidang Pengembangan dan Pendapatan Daerah

Bidang Pengembangan dan Pendapatan Daerah mempunyai tugasmembantu Kepala Dinas dalam memimpin, mengendalikan, dan mengkoordinasikan penyelenggaraan urusan pemerintahan dan pelayanan umum yang menjadi kewenangan Dinas pada bidang yang meliputi pengawasan, evaluasi dan kebijakan pendapatan daerah, konsultasi, keberatan dan banding serta pemeriksaan dan penyidikan.

Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi :

a. Penyusunan rencana, program dan kegiatan Bidang Pengembangan Pendapatan Daerah.

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi dan pendapatan lainnya.

d. Perhitungan potensi pajak retribusi daerah.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Bidang Pengembangan Pendapatan Daerah terdiri dari :

a. Seksi Pengembangan Pajak, mempunyai tugas pokok sebagian tugas bidang pengembangan pendapatan daerah lingkup pengembangan pajak

b. Seksi Retsibusi, mempunyai tugas pokok sebagian tugas bidang pengembangan pendapatan daerah lingkup pengembangan retribusi c. Seksi Pengembangan Pendapatan Lain-lain, mempunyai tugas pokok

sebagian tugas bidang pengembangan pendapatan daerah lingkup pengembangan pendapatan lain-lain.

7. Unit Pelaksanaan Teknis (UPT)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan Teknis ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas dinas sesuai dengan keahlian dan kebutuhan. Adapun peraturan yang berlaku, yaitu :

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang ditunjuk.

c. Jumlah Tenaga Kerja Fungsional, ditentukan berdasarkan kebutuhan dan beban kerja.

d. Jenis dan Jenjang Jabatan Fungsional diatur berdasarkan peraturan perundang-undangan.

D. JARINGAN KEGIATAN

Instansi pemerintah adalah salah satu organisasi yang melaksanakan fungsinya sesuai dengan yang ditugaskan atau yang diinginkan pemerintah. Dinas Pendapatan Daerah Kota Medan merupakan instansi yang mengumpulkan semua pendapatan daerah yang berasal dari pajak, retribusi dan lainnya untuk didistribusikan ke daerah.

Dinas Pendapatan Daerah Kota Medan lebih berorientasi pada pelayanan masyarakat untuk pemungutan pajak dan sebagainya. Dengan demikian. Diharapkan pelayanan yang dilakukan Dinas Pendapatan mampu menarik masyarakat maupun perusahaan untuk membayar kewajibannya

E. KINERJA KEGIATAN TERKINI

mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja kegiatan terkini yang dijalankan Dinas Pendapata Daerah adalah terus memberikan pelayanan yang baik kepada masyarakat, memberikan alternatif-alternatif kepada masyarakat agar dapat dengan mudah membayar pajaknya.

F. RENCANA KEGIATAN

Berdasarkan Tujuan dan sasaran yang telah ditentukan rencana kegiatan Dinas Pendapatan Daerah Kota Medan antara lain sebagai berikut:

a) Mengejar target estimasi penerimaan pajak daerah dan sumber pendapatan lainnya sepanjang tahun 2014.

BAB III

PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

A. PENERAPAN KOMPUTER

1. Komputer

Menurut Sawyer Komputer ialah mesin multiguna yang dapat diprogram, menerima masukan data dan melakukan proses ataupun memanipulasi ke dalam bentuk informasi sehingga dapat kita gunakan. Menurut Awad bahwa komputer adalah sebuah alat hitung yang dapat memproses data sehingga dapat diperlihatkan dalam bentuk data digital dan data analog.

Menurut Fuori adalah suatu alat yang melakukan proses terhadap data yang dapat secara cepat melakukan perhitungan besar, termasuk perhitungan aritmetika, operasi logika tanpa adanya campur tangan manusia

Setelah beberapa pengertian komputer menurut para ahli dipaparkan diatas, marilah kita simak tentang sejarah perkembangan komputer yang terbagi menjadi 3 generasi yaitu:

Generasi Pertama (1945-1959)

menggunakan fasilitas dari Moore School of Electrical Engineering membangun suatu general purpose computer yang diberi nama ENIAC (Electronic numerical integrator dan calculator). ENIAC computer adalah komputer generasi pertama yang dibuat, yang digerakkan oleh electronic vacuum tubes (tabung-tabung hampa) dengan jumlah 18.000 v.t dang yang mempunyai berat kurang lebih 30 ton, dan harus mempergunakan floor spaces seluas 1500 square feet.

Generasi Kedua ( 1959 – 1965)

Kemajuan teknologi dunia terlihat pula dengan diciptakannya mesin-mesin komputer generasi kedua disekitar tahun 1950-an, dengan menggantikan penggunaan vacuum tubes dengan state devices yang lebih dikenal dengan transistors. Kemajuan-kemajuan yang dicapai dari mesin-mesin komputer. Generasi kedua ini apabila dibandingkan dengan komputer genarsi pertama, maka generasi kedua ini telah dikembangkan antara lain :

a. Secara physik semakin kecil, semakin ringan, b. Semakin cepat, daya ingat semakin tinggi, c. Penggunaan memory/storage unit semakin besar, d. Printing speednya semakin tinggi,

e. Mulai digunakannya disk storage,

Generasi Ketiga (1965 - ... )

Perkembangan yang terbesar dan berarti dalam sejarah kemajuan ilmu pengetahuan dan teknologi sekarang ini adalah ditandai dengan diciptakannya komputer generasi ketiga. Keistimewaan dari kelompok generasi ini adalah digunakannya menolithic integrated circuits menggantikan transistor pada generasi kedua. Pada saat sekarang ini kemajuan disegala bidang kegiatan dengan digunakannya peralatan komputer dirasakan sekali oleh pabrik-pabrik komputer, sehingga mereka menciptakan lagi komputer lainnya yang digerakkan oleh komponen-komponen elektronis dengan nama MOS (Metal oxide semi conductor integrated circuit) yang lebih cepat dan kecil dibandingkan dengan

Monolithic integrated circuit. Sehingga dapat dicatat bahwa tujuan utama daripada diciptakannya mesin-mesin komputer yang lebih compact dan murah tudak lain untuk lebih memudahkan pekerjaan management, agar lebih efisien, dengan diterapkannya teknik-teknik pengambilan keputusan. Dari sejarah perkembangan mesin-mesin komputer tersebut di atas maka perkerjaan-pekerjaan yang diolah pada generasi sebelumnya dapat langsung diolah oleh generasi yang sekarang.

Memproses data dengan komputer relatif adalah baru. Meskipun demikian, ide memproses data tidaklah demikian . Secara Umum pemrosesan data (Data Processing = DP) dapat didentifinisikan sebagai suatu seri dari tiga tahap, yaitu :

2. Memanipulasi atau menangani data, dan

3. Menditribusikan atau mengirim keluar data atau informasi untuk tujuan tertentu.

EDP (Electronic Data Processing) adalah pengumpulan, manipulasi, dan distribusi fakta berdasarkan alat elektronis, yaitu dengan komputer. EDP telah menjadi metode utama memproses data dalam masyarakat modern. Dalam kenyataanya, adalah umum bahwa istilah umum pemrosesan data (data processing) dan istilah EDP (Electronic Data Processing) menjadi sinonim dan sering dapat dipertukarkan satu sama yang lain.

2. Klasifikasi (Jenis) Komputer

Dari keseluruhan jenis komputer yang dipasarkan didunia dewasa ini tidak terkecuali mulai dipasarkan secara luas di pasaran Indonesia, dapat diklasifikasikan sebagai berikut :

a. Komputer menurut jenis data : a.1 Digital Computer

a.2 Analog Computer a.3 Hybrid Computer

b. Komputer menurut bidang masalah : b.1 Special purpose computer b.2 General purpose computer

c.3 Large –scale computer

d. Komputer yang dibuat menurut Perkembangan : d.1 Komputer generasi pertama

d.2 Komputer generasi kedua d.3 Komputer generasi ketiga

e. Komputer yang dibuat menurut ukuran physik : e.1 Mini komputer

e.2 Maxi komputer

f. Jenis Komputer menurut pabrik komputer : f.1 IBM Computers

f.2 NCR Computers f.3 UNIVAC Computers f.4 ICL Computers f.5 PHILLIPS Computers f.6 WANG Computers

f.7 BURROUGHS Computers

3. Keuntungan dan Kerugian Menggunakan Komputer

a. Keuntungan Menggunakan Komputer 1. Kecepatan

Operasi Komputer terjadi melalui sirkuit elektronik. Ketika data perintah, dan informasi mengalir melalui sirkuit ini, maka data, perintah, dan informasi tersebut berpindah dengan kecepatan yang luar biasa. Kebanyakan komputer memproses miliaran atau triliunan operasi dalam satu detik.

2. Kepercayaan

Komponen elektronik pada komputer modern dapat diandalkan dan dipercaya karena komputer tersebut rusak.

3. Konsistensi

Dengan cara diberikan input dan proses yang sama. Sebuah komputer akan memproduksi hasil yang sama secara konsisten. Jika input dan perintah kerjanya benar maka komputer akan menghasilkan data yang bebas dari kesalahan.

4. Ketelitian

Informasi yang dihasilkan oleh komputer lebih terjamin terpercaya ketelitiannya.

5. Penyimpanan.

Komputer menyimpan jumlah data yang banyak dan membuat data ini tersedia untuk diproses kapanpun dibutuhkan.

Informasi yang dihasilkan oleh komputer dapat disajikan menurut kepentingan pengguna informasi.

7. Komunikasi

Kebanyakan komputer sekarang ini dapat berkomunikasi dengan komputer lain, bahkan tanpa kabel. Komputer memungkinkan pengguna untuk dapat saling berkomunikasi.

b. Kerugian Menggunakan Komputer 1. Pelanggaran Privasi.

2. Pelanggaran privasi merupakan sesuatu yang penting bahwa catatan pribadi.

3. Dampak Terhadap Tenaga Kerja. 4. Risiko Kesehatan.

5. Dampak Terhadap Lingkungan. 6. Kejahatan Komputer.

7. Pembajakan Komputer.

4. Siklus Pengolahan data (Data Processing Cycle) Siklus pemrosesan data terdiri dari tiga tahap yaitu :

1. Data dimasukkan ke dalam suatu komputer dengan bentuk yang dapat di mengerti komputer.

3. Data yang sekarang dalam suatu bentuk yang dapat dimengerti berguna untuk manusia, keluar.

5. Komponen-komponen Komputer

Komputer memiliki kompnen-kompnen yang meliputi hardware,software, dan brainware.

a. Hardware

Unit Masukan ( Input Device )

Unit ini berfungsi sebagai media untuk memasukkan data dari luar ke dalam suatu memori dan processor untuk diolah guna menghasilkan informasi yang diperlukan. Input devices atau unit masukan yang umumnya digunakan personal computer (PC) adalah keyboard dan mouse, keyboard dan mouse adalah unit yang menghubungkan user (pengguna) dengan komputer. Selain itu terdapat joystick, yang biasa digunakan untuk bermain games atau permainan dengan komputer. Kemudian scanner, untuk mengambil gambar sebagai gambar digital yang nantinya dapat dimanipulasi. Touch panel, dengan menggunakan sentuhan jari user dapat melakukan suatu proses akses file. Microphone, untuk merekam suara ke dalamkomputer.

Input device berfungsi sebagai media untuk memasukkan data dari luar sistem ke dalam suatu memori dan processor untuk diolah dan menghasilkan informasi yang diperlukan. Data yang dimasukkan ke dalam system komputer dapat berbentuk signal input dan maintenance input. Signal input berbentuk data yang dimasukkan ke dalam sistem komputer, sedangkan maintenance input berbentuk program yang digunakan untuk mengolah data yang dimasukkan. Jadi Input device selain digunakan untuk memasukkan data dapat pula digunakan untuk memasukkan program.

•Computer Unit

merupakan sirkuit utama dari suatu komputer. Motherboat terdiri atas prosesor atau yang disebut Central Prosesing Unit (CPU) dan memori. Central Prosesing Unit (CPU) merupakan jantung dari pada komputer.

Sebagai otak dari suatu sistem komputer , maka Central Prosesing Unit terdiri dari bagian-bagian yang masing-masing mempunyai tugas tersendiri, namun pekerjaan di dalamnya merupakan suatu kesatuan petugas yang saling bekerja sama. Bagian-bagian itu terdiri dari :

1. Arithmetic & Logical Unit (ALU), adalah bagian yang melaksanakan perkerjaan seperti : perhitung-hitungan, pemindahan data, penyatuan data, pemilhan data, dll

2. Control Unit/ Section, adalah bagian yang bertugas untuk mengontrol dan mengkoordinir keseluruhan sistim komputer dalam melakukan pengolahan data.

Memory merupakan tempat menampung atau tempat menyimpan data program yang merupakan suatu electronic filing cabinet dalam suatu tim komputer. Memory/Storage dalam suatu satu sistim komputer terdiri dari 3 (tiga) jenis yaitu :

a. Internal Storage yang menampung data dan instruksi program dari

input device dan selanjutnya dioalah Central Prosesing Unit. b. Auxialiary storage membantu main storage pengolahan.

c. External Storage menyimpan data diluae main storage dalam waktu

Output Unit merupakan komponen hardware yang menyampaikan

informasi kepada satu atau banyak pengguna.Media output yang digunakan secara umum adalah printer, monitor, dan loudspeaker. Printer merupakan peralatan ouput yang berfungsi mencetak hasil dari

suatu proses ke dalam sebuah kertas baik dalam bentuk teks, maupun gambar. Pada Dinas Pendapatan Daerah Kota Medan printer yang digunakan adalah printer dengan merek canon. Monitor berfungsi untuk menampilkan teks, gambar,dan video pada layar. Pada Pada Dinas Pendapatan Daerah Kota Medan monitor yang digunakan adalah monitor dengan merk lenovo. Dan Loudspeaker digunakan untuk mendengar suara, dan bentuk audio lainnya.

b. Software

Software (perangkat lunak, merupakan program-program komputer yang berguna untuk menjalankan suatu pekerjaan sesuai dengan yang dikehendaki. Program tersebut ditulis dengan bahasa khusus yang imengerti oleh komputer. Software terdiri dari beberapa jenis, yaitu;

• Program Aplikasi, seperti GL,MYOB,Payroll dll. Merupakan program yang khusus melakukan suatu pekerjaan tertentu, seperti program gaji pada suatu perusahaan. Maka program ini hanya digunakan oleh bagian keuangan saja tidak dapat digunakan oleh departemen yang lain. Biasanya program aplikasi ini dibuat oleh seorang programmer komputer sesuai dengan permintaan/kebutuhan seseorang/lembaga/perusahaan guna keperluan interennya.

• Program Paket, seperti Microsoft office, Adobe fotoshop, macromedia studio, open office dll Adalah program yang disusun sedemikian rupa sehingga dapat digunakan oleh banyak orang dengan berbagai kepentingan. Seperti MS-office, dapat digunakan oleh departemen keuangan untuk membuat nota, atau bagian adminstrasi untuk membuat surat penawaran dan lain sebagainya.

• Bahasa Pemrograman, PHP, ASP, dBase, Visual Basic dll. Merupakan software yang khusus digunakan untuk membuat program komputer, apakah itu sistem operasi, program paket, dll.

c. Brainware

Brainware. Jadi 3 komponen ini saling terkait dan saling membutuhkan. Ada empat perangkat pelaksana yaitu terdiri atas :

• Computer Operator

Adalah orang yang bertanggung jawab atau menangani secara langsung pengolahan datanya agar hardware dapat berfungsi sebagaimana mestinya.

• Data Entry Operation

Orang yang bertanggung jawab mempersiapkan data sampai dengan data tersebut direkam kedalam media komputer.

• Programmer

Adalah orang yang merancang program-program komputer apa saja yang tepat dipakai perusahaan dalam menjelaskan perusahaanya. • System Analist dan Designer

Adalah orang yang bertanggung jawab atas analisa dan rangsangan suatu sistem aplikasi akan dimuat programnya.

B. SISTEM AKUNTANSI BERBASIS KOMPUTER 1. Akuntansi dan Teknologi Informasi

penggunaan IT dalam akuntansi ialah efisiensi, penghematan waktu dan biaya. Alasan lain termasuk peningkatan efektifitas, mencapai hasil/output laporan keuangan dengan benar. Jika kita gunakan ilustrasi piramida organisasi, tugas akuntansi akan berada pada level paling bawah yaitu level operasional dan transaksional. Level ini punya ciri khas yaitu teknis, repetitive, prosedural, standar dan juga dapat membuat bosan. Contohnya, akuntansi yang menangani transaksi pembelian, penjualan, pengiriman barang, pembayaran transaksi, penerimaan hasil penjualan, penyusunan laporan. Ciri khas ini yang menjadi alasan utama mengapa teknologi informasi sangat berkaitan erat dengan akuntansi. Bahkan, kisah hubungan ini telah terjadi jauh-jauh hari pada saat komputer masih berbadan besar dan boros tenaga (mainframe).

Kemajuan pesat TI sangat berpengaruh terhadap perkembangan dan aplikasi ilmu akuntansi. Munculnya istilah enterprise systems, e-business, business intelligence, conforming to assurance and compliance standards, IT

governance, business continuity management, privacy management, business

process improvement, mobile and remote computing, XBRL, dan knowledge

management menunjukkan bahwa dunia akuntansi akan semakin kompleks.

pengambilan keputusan manajemen, pengembangan dan penggunaan sistem, komunikasi, dan pemahaman prinsip akuntansi dan audit.

Perkembangan Teknologi Informasi (TI) yang berkembang dewasa ini memberikan banyak kemudahan pada berbagai kegiatan bisnis karena sebagai sebuah teknologi yang menitik beratkan pada pengaturan sistem informasi dengan penggunaan komputer, TI dapat memenuhi kebutuhan informasi dunia bisnis dengan sangat cepat, tepat waktu, relevan, dan akurat

Teknologi informasi (TI) turut berkembang sejalan dengan perkembangan peradaban manusia. Perkembangan TI tidak hanya mempengaruhi dunia bisnis, tetapi juga bidang – bidang lain, seperti kesehatan, pendidikan, pemerintahan, dan lain-lain. Kemajuan TI juga berpengaruh signifikan pada perkembangan akuntansi yang kegiatannya tidak terlepas dari teknologi informasi tersebut. Semakin maju TI semakin banyak pengaruhnya pada bidang akuntansi. Perkembangan teknologi informasi, terutama pada era informasi berdampak signifikan terhadap sistem informasi akuntansi (SIA) dalam suatu perusahaan.

bidang praktik yang menggunakan laporan keuangan (produk akuntansi) sebagai objeknya. Kemajuan TI juga mempengaruhi perkembangan proses audit. Kemajuan software audit memfasilitasi pendekatan audit berbasis komputer. Akuntan merupakan profesi yang aktivitasnya banyak berhubungan dengan TI. Perkembangan SIA dan proses audit sebagai akibat dari adanya kemajuan TI dan perkembangan akuntansi akan memunculkan peluang bagi akuntan. Peluang ini dapat dimanfaatkan oleh akuntan yang mempunyai pengetahuan memadai tentang SIA dan audit berbasis komputer. Sebaliknya, akuntan yang tidak mempunyai pengetahuan yang cukup tentang SIA dan audit berbasis komputer akan tergusur posisinya karena tidak mampu memberikan jasa yang diperlukan oleh klien.

memberikan informasi yang dibutuhkan oleh perusahaan pada era teknologi informasi (Elliot dan Jacobson, Gani, 1999).

Model akuntansi pada era teknologi informasi menghendaki bahwa model akuntansi dapat mengukur tingkat perubahan sumber daya, mengukur tingkat perubahan proses, mengukur aktiva tetap tak berwujud, memfokuskan ke luar pada nilai pelanggan, mengukur proses pada realtime, dan memungkinkan network. Perubahan proses akuntansi akan mempengaruhi proses audit karena audit merupakan suatu bidang praktik yang menggunakan laporan keuangan (produk akuntansi) sebagai objeknya. Praktik auditing bertujuan untuk memberikan opini terhadap kewajaran penyajian laporan keuangan yang dihasilkan oleh SIA.

Jika dalam pemeriksaan output menyatakan hasil yang benar dari seperangkat input pada sistem pemrosesan, maka operasi pemrosesan transaksi dianggap benar. Salah satu bidang akuntansi yang banyak dipengaruhi oleh perkembangan TI adalah SIA. Pada dasarnya siklus akuntansi pada SIA berbasis komputer sama dengan SIA berbasis manual, artinya aktivitas yang harus dilakukan untuk menghasilkan suatu laporan keuangan tidak bertambah ataupun tidak ada yang dihapus. SIA berbasis komputer hanya mengubah karakter dari suatu aktivitas. Model akuntasi berbasis biaya historis tidak cukup untuk memberikan informasi yang dibutuhkan oleh perusahaan pada era teknologi informasi (Elliot dan Jacobson, Gani, 1999).

Model akuntansi pada era teknologi informasi menghendaki bahwa model akuntansi dapat mengukur tingkat perubahan sumber daya, mengukur tingkat perubahan proses, mengukur aktiva tetap tak berwujud, memfokuskan ke luar pada nilai pelanggan, mengukur proses pada realtime, dan memungkinkan network. Perubahan proses akuntansi akan mempengaruhi proses audit karena audit merupakan suatu bidang praktik yang menggunakan laporan keuangan (produk akuntansi) sebagai objeknya. Praktik auditing bertujuan untuk memberikan opini terhadap kewajaran penyajian laporan keuangan yang dihasilkan oleh SIA. Secara singkat manfaat IT dalam Akuntansi adalah :

1. Menjadikan pekerjaan lebih mudah (makes job easier). 2. Bermanfaat (usefull).

4. Mempertinggi efektifitas (enchance effectiveness).

5. Mengembangkan kinerja pekerjaan (improve job performance).

C. PERANAN KOMPUTER SEBAGAI PENGOLAH DATA

AKUNTANSI PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

1. Sebagai Alat Pengolah data

Data adalah suatu istilah majemuk dari kata datum. Yang berarti fakta, atau bagian dari fakta yang mengandung arti, yang dihubungkan dengan kenyataan, simbol-simbol, gambar-gambar, kata-kata, angka-angka, huruf-huruf, dll. Pengolahan data adalah segala macam pengolahan terhadap data untuk membuat data itu berguna sesuai dengan hasil yang diinginkan. Suatu data dapat diolah dengan dua cara yaitu secara manual dan secara komputer.

2. Sebagai Alat Pemroses Data

Setiap pengolahan data, apakah pengolahannya dilaksanakan dengan tangan ataupun menggunakan metode-metode modern dengan

mempergunakan peralatan mutahir komputer. Beberapa kegiatan yang dilakukan menggunakan komputer mencakup hal-hal :

a. Classifying (Klasifikasi) yaitu pemberian identifikasi.

b. Sorting (Penyusunan) yaitu data yang akan diolah diberikan identifikasi dan diurutkan menurut kode klasifikasi.

c. Calculating (perhitungan), yaitu dengan melakukan proses secara sistematis.

d. Comparing (membandingkan), melakukan perbandingan dua data atau lebih.

e. Summaring (meringkas), melakukan peringkasan terhadap hasil dari semua pemprosesan data yang dilakukan sehingga memberikan kemudahan untuk dianalisis.

f. Storing (penyimpanan) yaitu penyimpanan datang yang sejenis.

g. Mengakses dan mengambil data serta file untuk di proses lebih lanjut dan hasilnya di cetak.

3. Sebagai Alat Penyimpan Data

dalam sistem komputer biasanya memiliki kapasitas yang terbatas, maka dipilih penyimpanan data sekunder sebagai penyimpan data alternatif. Penyimpanan data ini memiliki media berupa magnetik dengan kapasitas 1600 bytes untuk satu gulungan sebagai tempat penyimpanan data yang dapat memuat data yang sudah direkam sebagai pita magnetik. Komputer menyimpan data, perintah, dan informasi dalam media penyimpanan (stroge media) yaitu tempat penyimpanan data sekunder sebagai penyimpan data

secara alternatif. Contoh dari media penyimpanan ini adalah floppy disk, USB flash, CD, DVD, dan memory card. Perangkat Penyimpanan (storage device)

merekam (menulis) atau mendapatkan (membaca) kembali berbagai hal yang akan disimpan kedalam media penyimpanan. Alat penyimpanan seringkali berfungsi sebagai input karena media penyimpanan memindahkan data dari penyimpanan ke memori.

Floppy disk terdiri atas piringan tipis, bundar,fleksibel, yang ditutup plastik bersegi berbentuk segi empat. Floppy disk umumnya mampu menyimpan 1,4 juta karakter. USB flash drive adalah alat penyimpanan portable yang mempunyai kapasitas lebih besar dari pada floppy disk, tetapi cukup kecil dan ringan sehingga mudah dibawa dalam saku. CD dan DVD adalah piringan portable yang pipih dan bundar, terbuat dari bahan logam yang dilapisi pastik. Contohnya CD-ROM dan DVD-ROM.

4. Sebagai Alat Untuk Mengawasi dan Penggunaan data

proses terhadap data transaksi di dalam sistem komputer. Sehingga menjadikan komputer sebagai media yang tepat dalam melakukan pengawasan dan pengamanan terhadap data transaksi.

5. Sebagai Pembuat Informasi

Selain sebagai pengolahan , pemrosesan, penyimpan, dan pengawas, maka komputer di Dinas Pendapatan Daerah Kota Medan juga berperan sebagai Pembuat Informasi ketatausahaan, kepegawaian, keuangan, maupun perlengkapan. Kegunaan komputer sebagai pembuat informasi diantaranya adalah:

1) Absen Pegawai

Untuk mengetahui tingkat kehadiran pegawai secara komputerisasi menggunakan sidik jari.

2) Gaji Pegawai

Untuk mengetahui gaji pergolongan. 3) Gaji Berkala

Untuk mengetahui besaran tambahan gaji pokok pegawai per 2 tahun. 4) Tunjangan Penghasilan

D. ANALISA DAN EVALUASI

Sebelum menerapkan suatu sistem Electronik Data Processing, terlebih dahulu dilakukan survei dan perencanaan yang matang terutama dari segi biaya, yaitu metode cost dan benefit. Sehingga sistem tersebut menghasilkan manfaat yang lebih besar dari biaya yang dikeluarkan.Penerapan Eletronic Data Processing pada bagian tata usaha dalam mengelola data membuat informasi yang dihasilkan lebih cepat dan akurat. Informasi dan laporan yang dilakukan dengan menggunakan proses komputer akan lebih cepat jika dibandingkan dengan informasi keuangan yang di kerjakan secara manual. Penerapan komputer pada bagian menggunakan software-software yang sangat mendukung kinerja Dinas Pendapatan Daerah Kota Medan. Adapun software yang mendukung kinerja Dinas Pendapatan Daerah Kota Medan

adalah SIMPBB BPHTB yaitu aplikasi yang khusus dibuat untuk Dinas Pendapatan Daerah Kota Medan, dengan menggunakan software tersebut, para pegawai dapat mengolah, menyimpan dan mengakses data.

Aplikasi SIMPBB BPHTB dapat digunakan para pegawai dengan memasukkan password demi menjaga kerahasiaan data. Beberapa isi aplikasi tersebut diantaranya adalah :

a) Daftar PPAT b) Data objek pajak

e) Serial number STTS PBB f) Daftar SSB

g) Laporan Penerimaan Harian h) Laporan Mingguan

i) Laporan pembatasan percetakan mingguan (LPPM) j) Daftar OP PBB

k) Daftar tunggakan PBB

l) Evaluasi penerimaan pokok PBB m)Pelimpahan mingguan bank n) Pembayaran di luar wilayah o) Pembayaran BPHTB, dll.

Dinas Pendapatan Daerah Kota Medan juga mengolah data dengan menggunakan jaringan komputer yang dapat menyatukan beberapa komputer untuk saling berbagi informasi. Sisitem jaringan ini dikenal sebagai Local Area Network (LAN) yaitu jaringan komputer dan peralatan lainnya yang lokasinya dekat antara satu dengan lainnya (biasanya dalam satu gedung)

Keuntungan dengan menggunakan sistem LAN adalah sebagai berikut : 1. Mempermudah pertukaran Informasi.

2. Mempermudah perawatan perangkat lunak. 3. Mempermudah komunikasi antar pengguna . 4. Sebagai sarana aplikasi multi user.

Dalam penggunaan sistem komputer, ada beberapa hal yang harus diperhatikan, yaitu :

1. Virus

Virus adalah serangkaian kode pelaksana yang meletakkan dirinya pada software , memperbanyak, dan menyebar ke sistem atau file lainnya.virus

juga merupakan sebuah file yang dapat memperlambat kinerja kompuer dan bahkan dapat mnghapus data yang telah tersimpan dalam komputer. Virus memilki banyak jenis dan berbeda kapasitas, disarankan kepada pengguna komputer untuk menggunakan aplikasi anti virus dan selalu meng-update aplikasi anti irus tersebut secara berkala.

2. Sistem Keamanan Data

Pengguna Komputer harus senantiasa melakukan pengecakan terhadapdata-data penting Dinas Pendapatan Daerah Kota Medan. Hal ini dimaksudkan agar sistem jaringan komputer telah dipasang dalam perusahaan yang memungkinkan data dapat dibuka dari komputer lain. Maka dari itu, pengguna password sangat penting untuk penting digunakan Dinas Pendapatan Daerah Kota Medan.

3. Pengawasan Pemakaian Software

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan fakta dan analisa yang dijelaskam pada bab sebelumnya, maka penulis akan memberikan beberapa kesimpulan dan saran kepada Dinas Pendapatan Daerah Kota Medan.

A. KESIMPULAN

1. Sistem berbasis komputer yang digunakan sebagai pengolah data sudah baik dan dapat dilakukan dengan cepat, akurat, dan juga dapat meminimalkan terjadinya kesalahan.

2. Pemberdayaan sumber daya manusia sebagai pengolah data komputer sudah baik.

3. Pemrosesan data yang ditetapkan dan diterapkan dalam perusahaan mampu berjalan secara optimal.

4. Penggunaan software dalam kantor Dinas Pendapatan Daerah Kota Medan menggunakan software yang khusus digunakan sebagai pengolah data yang juga sudah dijalankan dengan baik.

mencoba memberikan beberapa saran kepada perusahaan.

1. Dinas Pendapatan Daerah Kota Medan sebaiknya melakukan sosialisasi dan pelatihan terhadap pentingnya kemajuan teknologi berbasis komputer sehingga suumber daya yang ada dapat menguasai dan menggunakan komputer sebaik mungkin demi kemajuan Intansi pemerintah.

2. Mengingat pentingya setiap data yang ada di Dinas Pendapatan Daerah Kota Medan, sebaiknya mempunyai dua salinan cadangan untuk seluruh file secara terpisah untuk menghindari terjadi hilangnya file.

3. Semakin berkembangnya teknologi ada baiknya selalu meningkatkan kuallitas dan mutu prasarana yang menunjang demi kemajuan instansi pemerintah.

DAFTAR PUSTAKA

Hall, James A., 2001, Sistem Informasi Akuntansi, Edisi I, Salemba Empat, Jakarta.

Melayu, 2005, Manajemen Sumber Daya Manusia. Edisi Revisi, Penerbit Bumi Aksara, Jakarta.

Mulyadi, 2001, Sistem Informasi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Roechaty, Tresnati. 2007, Metodologi Penelitian Bisnis, Edisi Revisi, Mitra Wacana Media, Jakarta.

Setiawan, Agung, (2003), Pengantar Sistem Komputer, Cetakan Pertama, Penerbit nformatika Bandung.