UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

SISTEM INFORMASI AKUNTANSI PERSEDIAAN

PADAPT PERTAMINA (PERSERO)

MARKETING OPERATION

REGION I MEDAN

TUGAS AKHIR

Diajukan Oleh :

HERIANSYAH

122101189

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Pujidansyukurkehadirat Allah SWT

ataslimpahanrahmatdankarunia-Nyahinggapenulisdapatmenyelesaikantugasakhirini yang berjudul“Sistem

Informasi Akuntansi Persediaan Pada PT Pertamina (Persero) MOR I Medan“sebagaisalahsatusyaratuntukmenyelesaikan ProgramDiploma III Jurusan Manajeman KeuanganFakultasEkonomidanBisnisUniversitas Sumatra

Utara.

Penulismenyadaribahwatugasakhirinitidakakandapatdiselesaikandenganbaikta

npaadanyabantuanmorilmaupunmaterildaribanyakpihak.

Makadalamkesempatanini,

penulisinginmenyampaikanucapanterimakasihsedalam-dalamnyaatasbantuandanbimbingan yang

diberikandalammenyelesaikantugasakhirini.Padakesempatanini,

penulismengucapkanterimakasihkepada:

1. BapakProf. Dr. AzharMaksum, M.Ec, Ac, Ak,

CAselakuDekanFakultasEkonomidanBisnisUniversitas Sumatera Utara.

2. IbuDr. YeniAbsah, SE, M.SiselakuKetua Program Studi Diploma III

KeuanganFakultasEkonomidanBisnisUniversitas Sumatera Utara.

3. Bapak Drs. Amlys Syahputra Silalahi, M.Siselakudosenpembimbing yang

telahmeluangkanwaktunyauntukmembimbingpenulisdalampenulisantugasakh

4. Seluruh staf pegawai PT Pertamina (Persero) MOR I Medan, khususnya Pak

Yudi Erlambang yang telah banyak membantu penulis untuk memperoleh

informasi perusahaan.

5. Khususnyapenulisucapkanterimakasihkepada orang tuatercintaAyahanda Drs.

Darma Jaya danIbunda Henrima Harahap yang

telahmemberikankasihsayangnya, dorongan, do’a,

semangatdanpengorbanannya yang

begitubesarsehinggapenulisdapatmenyelesaikanstudi.

6. Untuk abangku Safriansyah serta adik-adikkutersayang, Anggi Afnisah dan

Dara Tarisah sayaucapkanterimakasihkarenatelahmemberikansemangat,

motivasidando’akepadasaya.

7. Para sahabatkuWiratamaAdiSiregar, Kahfi Lufthi, Gilang Fytrian, Dimas

Prayoga, Boby Ansyori, Feby Rahmadani yang telah

berjuangbersamadanmengisihari-haripenulissemasakuliah.

8. Teman-teman Program Studi D-III Manjamen Keuanganstambuk 2012

dansemuarekan-rekanterbaik yang telah membantu dan memberikan

semangat pada penulis dalam menyelesaikan tugas akhir ini.

Akhirnyapenulismengharapkansemogatugasakhirinidapatbergunadanbermanf

aatbagisemuapihak.Semoga Allah SWT yang dapatmembalassemuakebaikan yang

penulisdapatkanbaikpadawaktumengalamikesulitanmaupunrintanganberupaamald

anpahala di akhiratkelak.

Penulis

122101189

DAFTAR ISI

C. Prosedur Pengeluaran Persediaan ... 34

D. Pengendalian Intern Persediaan ... 35

E. Pemeriksaan Persediaan ... 42

BAB IV KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B.Saran ... 47

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha di Indonesia mengalami persaingan

yang cukup ketat di segala bidang, baik dalam bidang industri maupun jasa.

Persaingan tersebut salah satunya disebabkan oleh kemajuan teknologi yang

sangat pesat, munculnya pesaing-pesaing baru yang berpotensi dalam

mengembangkan produk-produk yang beraneka ragam dan berkualitas.

Oleh karena itu perusahaan terus dituntut untuk dapat terus

meningkatkan aktivitasnya agar mampu bersaing dalam mempertahankan

kelangsungan hidup perusahaan, sehingga tujuan perusahaan dapat tercapai.

Pada dasarnya yang bertanggung jawab dalam mengelola aktivitas perusahaan

adalah pihak manajemen.

Perusahaan dalam menghadapi persaingan ini membutuhkan suatu sistem

informasi akuntansi yang dapat berperan penting atas adanya aktivitas yang

dilakukan perusahaan. Aktivitas yang dimaksud adalah aktivitas proses produksi.

Proses produksi yang merupakan aktivitas untuk menciptakan atau menambah

kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber yang ada

antara lain tenaga kerja, peralatan atau mesin, sarana, bahan dan modal.

Proses produksi yang dilaksanakan oleh perusahaan akan berjalan lancar

apabila ditunjang dengan sistem informasi akuntansi yang dapat berperan penting

dalam kelancaran proses produksi. Sistem informasi akuntansi yang dibutuhkan

Persediaan memegang peranan penting bagi perusahaan, oleh karena itu

kegiatan ini perlu mendapat perhatian yang besar dari perusahaan, karena

merupakan unsur aktiva perusahaan yang memiliki nilai materil dalam jumlah

yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu,

penurunan harga pasar, kerusakan dan kelebihan biaya yang disebabkan oleh

kesalahan dalam penanganannya.

Dengan adanya sistem informasi akuntansi persediaan yang diterapkan

perusahaan diharapkan dapat memberikan manfaat bagi pimpinan dan menejer

perusahaan, terutama dalam pengambilan keputusan dan dalam menentukan

langkah-langkah yang akan ditempuh oleh perusahaan terutama dalam

melaksanakan aktivitas proses produksi agar berjalan dengan lancar. Oleh karena

itu, sistem informasi akuntansi persediaan diharapkan dapat menjadi unsur

pendukung bagi suatu perusahaan dalam menunjang kelancaran proses produksi.

Persediaan harus benar-benar diperhatikan dengan baik apabila persediaan

yang ada dalam perusahaan terlalu besar dibanding dengan kebutuhan, maka akan

menganggurnya sejumlah modal untuk jangka waktu tertentu dan bertambahnya

biaya dalam perusahaan. Sebaliknya persediaan yang terlalu sedikit dalam

perusahaan akan mengakibatkan resiko terganggunya operasi perusahaan karena

kehabisan persediaan.

Persediaan merupakan barang dagangan yang dibeli kemudian disimpan

untuk dijual dalam operasi normal perusahaan sehingga perusahaan senantiasa

memberi perhatian yang besar dalam persediaan. Persediaan memilki arti yang

sangat strategis bagi perusahaan baik perusahaan dagang maupun perusahaan

Modal yang tertanam dalam persediaan sering kali merupakan harta lancar

yang paling besar dalam perusahaan, dan juga merupakan bagian yang paling

besar dari harta perusahaaan, Penjualan akan turun jika barang tidak tersedia

dalam bentuk, jenis, mutu dan jumlah yang diinginkan pelanggan. Prosedur

pembelian yang tidak efisien atau upaya penjualan yang tidak memadai dapat

membebani suatu perusahaan dengan persediaan yang berlebihan dan tidak

terjual. Jadi, penting bagi perusahaan untuk mengendalikan persediaan secara

cermat untuk membatasi biaya penyimpanan yang terlalu besar.

Persediaan sangat rentan terhadap kerusakan, penyusutan maupun

pencurian. Oleh sebab itu pengendalian intern di perusahaan harus sangat

diperhatikan agar tidak menyebabkan kerugian terhadap perusahaan. Maka untuk

menghindari hal-hal yang tidak diinginkan tersebut suatu perusahaan haruslah

memiliki sistem pengendalian intern yang baik.

Pengendali intern bertujuan untuk melindungi harta perusahaan dan juga

agar informasi mengenai persediaan lebih dapat dipercaya. Pengendalian intern

persediaan dapat dilakukan dengan melakukan tindakan pengamanan untuk

mencegah terjadinya kerusakan, pencurian, maupun tindakan penyimpangan

lainnya.

Kerusakan, pemasukan yang tidak benar, lalai untuk mencatat permintaan,

barang yang dikeluarkan tidak sesuai dengan pesanan, dan semua kemungkinan

lainnya dapat menyebabkan catatan persediaan berbeda dengan persediaan yang

sebenarnya ada di gudang. Untuk itu, diperlukan pemeriksaan persediaan secara

Kebanyakan perusahaan melakukan perhitungan fisik setahun sekali, namun ada

juga yang melakukannya sebulan sekali dan sehari sekali.

Berdasarkan uraian tersebut maka penulis ingin mengetahui sejauh mana

penerapan sistem informasi akuntansi dalam mengolah persediaan yang telah

diterapkan oleh perusahaan. Untuk itu penulis mengambil judul : “Sistem

Informasi Akuntansi Persediaan pada PT PERTAMINA (PERSERO) Marketing

Operation Region I Medan.”

B. Rumusan Masalah

Dengan melihat keadaan yang telah disebutkan di atas, maka penulis akan

merumuskan permasalahan sebagai berikut : Apakah sistem informasi akuntansi

persediaan yang digunakan PT Pertamina (Persero) sudah memenuhi prinsip

pengendalian intern?

C. Tujuan Penelitian

Ada pun tujuan dari penulisan tugas akhir ini adalah :

1. Untuk mengetahui apakah sistem informasi akuntansi persediaan yang

diterapkan pada PT Pertamina (Persero) MOR I Medan sudah memenuhi

prinsip pengendalian intern.

2. Bagi penulis sendiri untuk memenuhi persyaratan dalam menyelesaikan

pendidikan pada program D-III Fakultas Ekonomi dan Bisnis Universitas

3. Dapat digunakan sebagai pembanding bagi penulis-penulis lain untuk

melakukan penelitian yang berkaitan dengan sistem informasi akuntansi

persediaan.

D. Manfaat Penelitian

Penelitian diharapkan dapat memberikan manfaat yaitu :

1. Sebagai bahan masukan bagi perusahaan mengenai penerapan akuntansi

persediaan,

2. Sebagai bahan referensi bagi pihak-pihak yang akan melakukan penelitian

bidang yang sama,

3. Memberikan sumbangan wawasan terhadap penelitian akuntansi yang

berhubungan dengan sistem persediaan,

4. Untuk memenuhi salah satu syarat menyelesaikan perkuliahan pada jurusan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Di Indonesia pemboran sumur minyak pertama dilakukan oleh Belanda pada

tahun 1871 di daerah Cirebon. Namun demikian, sumur produksi pertama adalah

sumur Telaga Said di wilayah Sumatera Utara yang dibor pada tahun 1883. Sejak

era itu, kegiatan ekspolitasi minyak di Indonesia dimulai.

Era 1900: Masa Perjuangan

Setelah diproduksinya sumur Telaga Said, maka kegiatan industri

perminyakan di tanah air terus berkembang. Penemuan demi penemuan terus

bermunculan. Sampai dengan era 1950an, penemuan sumber minyak baru

banyak ditemukan di wilayah Jawa Timur, Sumatera Selatan, Sumatera Tengah,

dan Kalimantan Timur. Pada masa ini Indonesia masih dibawah pendudukan

Belanda yang dilanjutkan dengan Pendudukan Jepang.

Ketika pecah perang Asia Timur Raya produksi minyak mengalami

gangguan. Pada masa pendudukan Jepang usaha yang dilakukan hanyalah

merehabilitasi lapangan dan sumur yang rusak akibat bumi hangus atau

pemboman lalu pada masa perang kemerdekaan produksi minyak terhenti.

Namun ketika perang usai dan bangsa ini mulai menjalankan pemerintahan

yang teratur, seluruh lapangan minyak dan gas bumi yang ditinggalkan oleh

1957: Tonggak Sejarah Pertamina

Untuk mengelola aset perminyakan tersebut, pemerintah mendirikan sebuah

perusahaan minyak nasional pada 10 desember 1957 dengan nama PT Perusahaan

Minyak Nasional, disingkat PERMINA. Perusahaan itu lalu bergabung dengan

PERTAMINA menjadi PERTAMINA pada 1968. Untuk memperkokoh

perusahaan yang masih muda ini, pemerintah menerbitkan UU No. 8 pada 1971,

yang menempatkan Pertamina sebagai perusahaan minyak dan gas bumi milik

negara. Berdasarkan UU ini, semua perusahaan minyak yang hendak menjalankan

usaha di Indonesia wajib bekerja sama dengan Pertamina. Karena itu Pertamina

memainkan peran ganda yakni sebagai regulator bagi mitra yang menjalin kerja

sama melalui mekanisme Kontrak Kerja Sama (KKS) di wilayah kerja (WK)

Pertamina. Sementara disisi lain Pertamina juga bertindak sebagai operator karena

juga menggarap sendiri sebagian wilayah kerjanya.

Era 2000: Perubahan Regulasi

Sejalan dengan dinamika industri migas di dalam negeri, Pemerintah

menerbitkan Undang-Undang Minyak dan Gas Bumi No. 22 tahun 2001.

Sebagai konsekuensi penerapan UU tersebut, Pertamina beralih bentuk menjadi

PT Pertamina (Persero) dan melepaskan peran gandanya. Peran regulator

diserahkan ke lembaga pemerintah sedangkan Pertamina hanya memegang satu

peran sebagai operator murni.

Peran regulator di sektor hulu selanjutnya dijalankan oleh BPMIGAS yang

dibentuk pada tahun 2002. Sedangkan peran regulator disektor hilir dijalankan

Di sektor hulu, Pertamina membentuk sejumlah anak perusahaan sebagai

entitas bisnis yang merupakan kepanjangan tangan dalam pengelolaan kegiatan

eksplorasi dan eksploitasi minyak, gas, dan panas bumi, pengelolaan transportasi

pipa migas, jasa pemboran, dan pengelolaan portofolio di sektor hulu. Ini

merupakan wujud implementasi amanat UU No. 22 tahun 2001 yang mewajibkan

PT Pertamina (Persero) untuk mendirikan anak perusahaan guna mengelola usaha

hulunya sebagai konsekuensi pemisahaan usaha hulu dengan hilir.

2005: Entitas Bisnis Murni

Atas dasar itulah PT Pertamina EP didirikan pada 13 September 2005.

Sejalan dengan pembentukan PT Pertamina EP maka pada tanggal 17 September

2005, PT Pertamina (Persero) telah melaksanakan penandatanganan Kontrak

Kerja Sama (KKS) dengan BPMIGAS (sekarang SKKMIGAS) – yang berlaku

surut sejak 17 September 2003 – atas seluruh wilayah kuasa Pertambangan Migas

yang dilimpahkan melalui perundangan yang berlaku. Sebagian besar wilayah PT

Pertamina (Persero) tersebut dipisahkan menjadi Wilayah Kerja (WK) PT

Pertamina EP. Pada saat bersamaan, PT Pertamina EP juga melaksanakan

penandatanganan KKS dengan BPMIGAS (sekarang SKKMIGAS) yang berlaku

sejak 17 September 2005.

Dengan demikian WK PT Pertamina EP adalah WK yang dahulu dikelola

oleh PT Pertamina (Persero) sendiri dan WK yang dikelola PT Pertamina

(Persero) melalui TAC (Technical Assistance Contract) dan JOB EOR (Joint

Dengan tingkat pertumbuhan produksi rata-rata 6-7 persen per tahun, PT

Pertamina EP memiliki modal optimisme kuat untuk tetap menjadi penyumbang

laba terbesar PT Pertamina (Persero). Keyakinan itu juga sekaligus untuk

menjawab tantangan pemerintah dan masyarakat yang menginginkan peningkatan

produksi migas nasional.

B. Struktur Organisasi

Struktur organisasi merupakan kerangka pembagian tanggung jawab dan

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan pokok perusahaan dan agar perusahaan dapat berjalan kearah tujuan

yang diinginkan. Struktur organisasi merupakan wadah dari pelaksanaan

kegiatan dan mencerminkan atas pendeklarasian wewenang dan tanggung jawab

terhadap masing-masing bagian dalam perusahaan yang disusun dengan

pertimbangan yang sempurna dengan menempatkan dan menetapkan

orang-orang pada setiap unit perusahaan yang harus sesuai dengan pengetahuan dan

ketrampilan atau keahlian yang dimiliki sehingga tujuan perusahaan dapat

tercapai dengan efektif dan efisien.

Struktur organisasi ini berguna untuk mencegah adanya kesenjangan

maupun tumpang tindihnya wewenang dan tanggung jawab serta memudahkan

pimpinan perusahaan dalam mengawasi aktifitas yang dilakukan sehari-hari.

Sebaiknya untuk struktur organisasi perusahaan harus disusun sedemikian rupa

serta fleksibel untuk memungkinkan diadakan perubahan sesuai dengan

perkembangan organisasi dan penentuan struktur organisasi ini harus sesuai

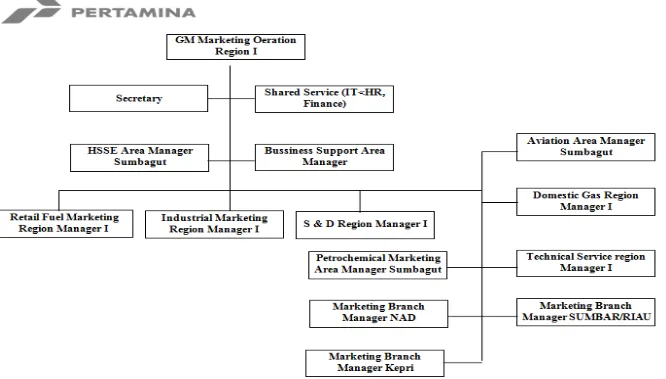

PT Pertamina (Persero) MOR I menyusun struktur organisasinya

sedemikian rupa sehingga terlihat jelas pembagian tugas dan wewenangnya serta

pertanggungjawaban atas tugas yang didelegasikan dalam usahanya mencapai

tujuan yang telah ditetapkan. Pada dasarnya struktur organisasi yang dimiliki

oleh perusahaan ini berbentuk garis dan staff (struktur terlampir), artinya

disamping pucuk pimpinan yang mempunyai wewenang komando, juga

diperlukan staff atau pejabat yang dapat memberikan masukan dan nasehat

sesuai dengan bidang keahliannya. Struktur PT Pertamina (Persero) MOR I

Medan dapat dilihat pada gambar 1.1.

C. Job Description

Berikut ini adalah deskripsi jabatan dari struktur organisasi PT Pertamina

(Persero) MOR I Medan dan setiap bagisannya memiliki tugas :

1. General Marketing Operation Region I

Berfungsi sebagai pengkordinasian, penyelenggaraan kegiatan pembekalan

dan pemasaran bahan bakar minyak dan gas bumi, di wilayah kerja Pertamina unit

pemasaran - I yang meliputi : Provinsi Sumatera Utara, Daerah Istimewa Aceh,

Sumatera Barat, Provinsi Riau dan Kepulauan Riau. Tugas utama :

a. Mengkoordinasikan kegiatan pemasaran bahan bakar, minyak dan gas bumi

di wilayah kerja PT Pertamina (Persero) MOR I.

b. Mengkoordinasikan kegiatan pemasaran yang meliputi pengadaan, penjualan,

c. Mengendalikan dan melaksanakan pengawasan kegiatan operasi di wilayah

kerja PT Pertamina (Persero) MOR I.

d. Mengkoordinasikan kegiatan administrasi penunjang serta pembinaan sumber

daya manusia sehubungan dengan kegiatan pemasaran BBM agar terwujud

suatu sistem kerja yang produktif, efektif dan efisien.

e. Mengkoordinasikan hubungan kerja secara terpadu dengan pihak luar

sehubung dengan operasi wilayah kerja PT Pertamina (Persero) MOR I.

f. Mengkoordinasikan penyusunan laporan mengenai kegiatan perusahaan

wilayah kerja PT Pertamina (Persero) MOR – I

2. Finance Marketing Operation Region I Memiliki tugas antara lain :

a. Menyelenggarakan penyusunan dan pengawasan pemakaian anggaran PT

Pertamina (Persero) MOR I.

b. Menyelenggarakan kegiatan perbendaharaan PT Pertamina (Persero) MOR I.

c. Menyelenggarakan kegiatan Akuntansi PT Pertamina (Persero) MOR I.

d. Menyelenggarakan pengendalian keuangan PT Pertamina (Persero) MOR I.

3. Unit Manager Human Resources Sumbagut Memiliki tugas antara lain :

a. Mengkoordinir kegiatan pembinaan perawatan Sumber Daya Manusia,

penelitian dan usul perbaikan norma-norma dan syarat-syarat kerja serta

b. Mengkoordinir kegiatan penyediaan jasa perawatan kesehatan pekerja dan

pengaturan fasilitas pekerja dan keluarganya.

c. Mengkoordinir kegiatan jasa konsultasi manajemen antara lain mengenai

sistem dan tata kejra organisasi dan evaluasi jabatan maupun tata laksananya.

4. IT Sumatera Region I Memiliki tugas antara lain:

a. Menerima, memprioritaskan dan menyelesaikan permintaan bantuan IT.

b. Instalasi, perawatan dan penyediaan dukungan harian baik untuk hardware

dan software, peralatan termasuk printer, scanner, tinta dan lain lain.

c. Maintain dan perawatan jaringan LAN.

d. Maintain dan perawatan komputer.

e. Memperbaiki berbagai masalah seputar hardware, software dan konektivitas,

termasuk di dalamnya akses pengguna dan konfigurasi komponen.

f. Bertanggung jawab untuk administrasi dan pemeliharaan teknis yang

menyangkut perusahaan dalam pembagian sistem database.

5. HSSE Area Manager Sumbagut Memiliki tugas antara lain :

a. Menyelenggarakan perencanaan, pengawasan, evaluasi dan penyuluhan

b. Menyelenggarakan perencanaan, pengembangan, dan evaluasi sarana dan

fasilitas di Terminal BBM, depot filling plant LPG dan DPPU yang berkaitan

dengan HSSE.

c. Menyelenggarakan pencegahan dan penanggulangan kebakaran.

d. Menyelenggarakan pengarahan dan penyuluhan pencegahan terhadap bahaya

kecelakaan kerja.

6. Fuel Retail Marketing Region Manager I Memiliki tugas antara lain :

a. Mengkoordinir perencanaan, pengawasan pelaksanaan/penjualan BBM

subsidi dan BBK di wilayah Marketing Operation Region I.

b. Mengkoordinir perencanaan, pengawasan pelaksanaan penjualan BBM

Subsidi, BBK dan pengawasan mutu BBM yang disalurkan ke lembaga

penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM subsidi dan BBK.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

subsidi dan BBK.

7. Industrial Marketing Region Manager I Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan BBM

Nonsubsidi ke agen BBM Industri, Customer Industri dan Perkapalan

b. Mengkoordinasi perencanaan, pengawasan pelaksanaan penjualan BBM

Nonsubsidi dan BBK, dan pengawasan mutu BBM yang disalurkan kea gen

BBM Industri, Customer Industri dan perkapalan termasuk SPBB.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Nonsubsidi dan BBK oleh agen BBM Industri, Customer

Industri dan perkapalan termasuk SPBB.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Nonsubsidi dan BBK.

8. S&D Region Manager I Memiliki tugas antara lain :

a. Mengkoordinasi kegiatan pengadaan, penyimpanan, penerimaan dan

pembekalan BBM/NBBM serta pengaturan layanan dan transportasi.

b. Mengkoordinasi kegiatan penerimaan, penimbunan BBM dan NBBM untuk

penyaluran ke depot dan konsumen.

c. Menyusun rencana dan melakukan pengawasan distribusi BBM dan NBBM

serta gas untuk kebutuhan di wilayah kerja Pertamina MOR I.

9. Aviation Area Manager Sumbagut Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan produk

Avtur dan Avigas.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan penjualan produk

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan produk

Avtur dan Avigas.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan produk

Avtur dan Avigas.

10. Domestic Gas Region Manager I Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan LPG

Subsidi dan Nonsubsidi.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan penjualan LPG

Subsidi dan Nonsubsidi.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan LPG

Subsidi dan Nonsubsidi.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan LPG

Subsidi dan Nonsubsidi.

11. Petrochemical Marketing Area Manager Sumatera Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan pelaksanaan penjualan

produk-produk Petrochemical.

b. Mengkoordinasi perencanaan dan pengawasan pelaksanaan penjualan

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan

produk-produk Petrochemical.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan

produk-produk Petrochemical.

12. Technical Services Region Manager I Memiliki tugas antara lain :

a. Menyelenggarakan koordinasi perencanaan dan pembangunan baru dan

pemeliharaan seluruh sarana distribusi dan pemasaran di Pertamina

Marketion Operation Region I.

b. Menyelenggarakan pelaksanaan koordinasi terhadap kegiatan pembangunan

baru dan pemeliharaan distribusi dan pemasaran di Pertamina Marketing

Operation Region I.

c. Melaksanakan koordinasi penyelenggaraan administrasi teknis.

d. Melaksanakan proses lelang dan pengawasan proyek pengadaan pemeliharaan

dan pembangunan di wilayah Marketing Operation I.

13. Marketing Branch Manager NAD Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan dan pelaksanaan penjualan

BBM Subsidi dan BBK di wilayah Nanggroe Aceh Darussalam.

b. Mengkoordinasi perencanan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK serta pengawasan mutu BBM yang disalurkan ke lembaga

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Subsidi dan BBK.

14. Marketing Branch Manager Sumbar/Riau Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan dan pelaksanaan penjualan

BBM Subsidi dan BBK di wilayah Sumatera Barat dan Riau.

b. Mengkoordinasi perencanan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK serta pengawasan mutu BBM yang disalurkan ke lembaga

penyalur.

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Subsidi dan BBK.

15. Marketing Branch Manager Kepri Memiliki tugas antara lain :

a. Mengkoordinir perencanaan dan pengawasan dan pelaksanaan penjualan

BBM Subsidi dan BBK di wilayah Kepulauan Riau.

b. Mengkoordinasi perencanan dan pengawasan pelaksanaan penjualan BBM

Subsidi dan BBK serta pengawasan mutu BBM yang disalurkan ke lembaga

c. Mengendalikan dan melaksanakan pengawasan kegiatan penjualan dan

pemasaran BBM Subsidi dan BBK oleh lembaga penyalur.

d. Mengkoordinasi kegiatan penyelenggaraan administrasi penjualan BBM

Subsidi dan BBK.

D. Jaringan usaha

Jaringan usaha PT Pertamina MOR I Medan mencakup antara lain :

1. PT Nusantara Regas

2. Dana Pensiun Pertamina (DP Pertamina)

3. PT Pertamina Dana Ventura

4. PT Pertamina Bina Medika

5. PT Tugu Prtama Indonesia

6. PT Pertamina Training & Consulting

7. PT Patra Jasa

8. PT Patra Dok Dumai

9. PT Pelita Air Service

10. PT Pertamina Trans Kontinental

11. PT Pertamina Retail

12. PT Pertamina Patra Niaga

13. Pertamina EnergyService PTE LIMITED

15. PT Pertamina Gas

16. PT Pertamina Drilling Service Indonesia

17. PT PertaminaGeotgermal Energy

18. PT Pertamina Hulu Energy

19. PT Pertamina EP Cepu

20. PT Pertamina EP

D. Kinerja Usaha Terkini

Kegiatan Pertamina dalam menyelenggarakan usaha di bidang energy dan

petrokimia, terbagi ke dalam dua sektor, yaitu Hulu dan Hilir, serta ditunjang oleh

kegiatan kegiatan anak-anak perusahaan dan perusahaan petungan.

Kegiatan usaha Pertamina Hulu Pertamina meliputi eksplorasi dan produksi

minyak, gas, dan panas bumi. Untuk kegiatan eksplorasi dan produksi minyak dan

gas dilakukan di beberapa wilayah Indonesia maupun di luar negeri. Pengusahaan

di dalam negeri dikerjakan oleh Hulu dan melalui kerja sama dengan mitra

sedangkan untuk perusahaan di luar negeri dilakukan melalui aliansi strategis

bersama dengan mitra. Berbeda dengan kegiatan usaha di bidang minyak dan gas

bumi, kegiatan eksplorasi dan produksi panas bumi masih dilakukan di dalam

negeri. Untuk mendukung kegiatan intinya, Pertamina Hulu juga memiliki usaha

di bidang pemboran minyak dan gas.

Kegiatan eksplorasi ditujukan untuk mendapatkan penemuan cadangan migas

baru sebagai pengganti hidrokarbon yang telah di produksikan. Upaya ini dilakukan

Aktivitas eksplorasi dan produksi dilakukan melakui operasi sendiri dan

konsep kemitraan dengan pihak ketiga. Pola kemitraan dalam bidang minyak

dan gas berupa JOB-EOR (Joint Operating Body for Enhanced Oil Recovery),

JOB-PSC (Joint Operating Body for Production Sharing Contract), TAC

(Technical Assistance Contract), BOB (Badan Operasi Bersama), Penyertaan

berupa IP (Indonesian Participation) dan PPI (Pertamina Participating Interest),

serta proyek pinjaman, sedangkan pengusahaan panas bumi berbentuk JOC

(Joint Operating Contract).

Pengusahaan minyak dan gas melalui operasi sendiri dilakukan di 7 (tujuh)

Daerah Operasi Hulu (DOH). Ketujuh daerah operasi tersebut adalah DOH

Nangroe Aceh Darussalam (NAD) Sumatera Bagian Utara yang berpusat di

Rantau Parapat, DOH Sumatera Bagian Tengah berpusat di Jambi, DOH

Sumatera Bagian Selatan berpusat di Prabumulih, DOH Jawa Bagian Barat

berpusat di Cirebon, DOH Jawa Bagian Timur berpusat di Cepu, DOH

Kalimantan berpusat di Balikpapan, dan DOH Papua berpusat di Sorong.

Pengusahaan bidang panas bumi dilakukan di 4 (empat) area panas bumi

dengan total kapasitas terpasang sebesar 402 MW. Keempat area panas bumi

tersebut adalah Area Kamojang – Jawa Barat (200 MW), Lahendong –

Sulawesi Utara (80 MW), Sibayak – Sumatera Utara (12 MW), dan Ulubelu –

Lampung (110 MW).

Sampai akhir tahun 2004 jumlah kontrak pengusahaan migas bersama

dengan mitra sebanyak 92 kontrak yang terdiri dari 6 JOB-EOR, 15 JOB-PSC, 44

TAC, 27 IP/PPI (termasuk BOB-CPP), dan 5 proyek loan. Sedangkan untuk

Dalam hal pengembangan usaha, Pertamina telah mulai mengembangkan

usahanya baik di dalam dan luar negeri melalui aliansi strategis dengan mitra.

Pertamina juga memiliki usaha yang prospektif di bidang jasa pemboran minyak

dan gas melalui Pertamina Drilling Services (PDS) yang memiliki 26 unit rig

pemboran serta anak perusahaan PT Usayana yang memiliki 7 rig pemboran.

Dalam kegiatan transmisi gas, Pertamina memiliki jaringan pipa gas dengan

panjang total 3800 km dan 64 stasiun kompresor.

Kegiatan usaha Pertamina Hilir meliputi pengolahan, pemasaran & niaga,

dan perkapalan serta distribusi produk Hilir baik didalam maupun keluar negeri

yang berasal dari kilang Pertamina maupun impor yang didukung oleh sarana

transportasi darat dan laut. Usaha hilir merupakan integrasi Usaha Pengolahan,

Usaha Pemasaran, Usaha Niaga, dan Usaha Perkapalan.

Bidang pengolahan mempunyai 7 unit kilang dengan kapasitas total

1.041,20 Ribu Barel. Beberapa kilang minyak terintegrasi dengan kilang

petrokimia dan memproduksi NBBM. Disamping kilang minyak, Pertamina hilir

mempunyai kilang LNG di Arun dan di Bontang. Kilang LNG Arun dengan 6

train dan LNG Badak di Bontang dengan 8 train. Kapasitas LNG Arun sebesar

12,5 Juta Ton sedangkan LNG Badak 18,5 Juta Ton per tahun. Beberapa kilang

tersebut juga menghasilkan LPG, seperti di Pangkalan Brandan, Dumai, Musi,

Cilacap, Balikpapan, Balongan, dan Mundu.

Kilang Cilacap adalah satu-satunya penghasil lube base oil dengan grade

HVI- 60, HVI- 95, HVI-160 S, dan HVI-650. Produksi lube base oil ini

disalurkan ke Lube Oil Blending Plant (LOBP) untuk diproduksi menjadi produk

E. Rencana Usaha

Adapun rencana kegiatan PT Pertamina (Persero) MOR I Medan saat ini

adalah sebagai berikut :

1. Meningkatkan produksi dari kegiatan eksiting.

2. Melakukan ekspansi kegiatan usaha dan operasi termasuk melalui cara

anorganik (akuisisi).

3. Mengembangkan potensi CBM di wilayah Pertamina.

4. Melakukan aliansi strategis untuk ekspansi maupun membangun kemampuan

spesifik.

5. Meningkatkan bisnis perniagaan gas di dalam negeri serta memanfaatkan

peluang untuk memperbesar bisnis transportasi dan pemrosesan gas melalui

sinergisitas dengan anak perusahaan Pertamina lainnya.

6. Pro aktif dalam perumusan pricing policy selaras dengan kebijakan nasional.

7. Peningkatan kapasitas dan kemampuan spesifik jasa pengeboran untuk

BAB III

PEMBAHASAN

A. Sistem Informasi Akuntansi

mendasari sistem informasi fungsional yang lainnya seperti sistem informasi

keuangan, sistem informasi pemasaran, sistem informasi produksi dan sistem

informasi sumber daya manusia. Sistem-sistem informasi lain membutuhkan data

keuangan dari sistem informasi akuntansi.

Hal ini menunjukkan bahwa suatu perusahaan yang akan membangun

sistem informasi manajemen, disarankan untuk membangun sistem informasi

akuntansi terlebih dahulu. Fungsi penting yang dibentuk sistem informasi

akuntansi (SIA) pada sebuah organisasi antara lain : Mengumpulkan dan

menyimpan data tentang aktivitas dan transaksi, memproses data menjadi

informasi yang dapat digunakan dalam proses pengambilan keputusan, melakukan

kontrol secara tepat terhadap aset organisasi.

Proses dalam SIA menggunakan sistem pemrosesan transaksi untuk

mencatat berbagai operasi transaksi yang terjadi, yang mempengaruhi status

finansial organisasi. Sistem ini mengenai operasional sistem akuntansi, dan

menangani laporan historis dari semua transaksi yang terjadi dalam jumlah besar.

Selain itu, sistem ini membuat berbagai laporan seperti laporan keseimbangan

keuangan dan rekening masukan yang semuanya memberikan gambaran finansial

dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna.

Salah satu kerangka kerja sistem informasi ialah sistem informasi akuntansi.

Pengertian Sistem Informasi Akuntansi Menurut Ahli

1. Menurut Wilkinson dan Cerullo (1995)

struktur yang menyatu dalam suatu entitas, yang menggunakan sumber daya

fisik dan komponen lain, untuk merubah data transaksi keuangan/akuntansi

menjadi informasi akuntansi dengan tujuan untuk memenuhi kebutuhan akan

informasi dari para pengguna atau pemakainya (users)”.

2. Menurut George (1996) pengertian sistem informasi akuntansi adalah,

“Kumpulan sumber daya, seperti: manusia dan peralatan, yang diatur untuk

mengubah data menjadi informasi akuntansi.” Informasi ini dikomunikasikan

kepada para penggunanya untuk berbagai pengambilan keputusan.

3. Pengertian Sistem Informasi Akuntansi menurut Mulyadi

(2001) mendefinisikan : “Sistem akuntansi adalah organisasi formulir, catatan

dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan.”

4. Menurut Warren (1995)

manajemen perusahaan guna mendapatkan informasi yang akan digunakan

untuk mengelola perusahaan dan untuk menyusun laporan keuangan bagi

pemilik, kreditor, dan pihak lain yang berkepentingan.”

5. Pengertian Sistem Informasi Akuntansi menurut Baridwan (1998)

catatan, prosedur dan alat-alat yang digunakan untuk mengolah data mengenai

suatu mengenai usaha suatu kesalahan ekonomis dengan tujuan untuk

menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh

manejemen untuk mengawasi usaha-usahanya dan bagi pihak-pihak lain yang

berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

pemerintah untuk menilai hasil operasi.”

Berdasarkan definisi para ahli di atas dapat disimpulkan bahwa Sistem

Informasi Akuntansi (SIA) adalah suatu kombinasi dari berbagai sumber daya

yang dirancang untuk memproses data akuntansi dan keuangan yang ada dan

mengubahnya menjadi informasi yang dibutuhkan perusahaan untuk pengambilan

keputusan bagi pihak-pihak yang berkepentingan.

Tujuan Sistem Informasi Akuntansi

Menurut Mulyadi (2001), sistem informasi memiliki empat tujuan umum

dalam penyusunannya, yaitu :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. ada, baik

mengenai mutu, ketepatan penyajian maupun struktur informasinya.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan

perlindungan kekayaan perusahaan.

Adapun langkah-langkah yang diambil oleh PT Pertamina (Persero) MOR I

Medan dalam melaksanakan pengolahan data dengan cara sebagai berikut :

1. Salesman melakukan convassing, kemudian menghasilkan sales order.

2. Berdasarkan sales order yang masuk, maka pembukuan akan dapat dilanjutkan

melalui delivery order.

3. Setelah delivery order, invoice digunakan agar perusahaan akan lebih mudah

dalam pencatatan pembukuan, karena invoice merupakan bukti terjadinya

pembelian atau penjualan secara tunai.

4. Dari invoice dibuat Buku Bank Pertama (yang jumlahnya selalu nihil setiap

akhir minggu) untuk transaksi penjualan. Pembukuan bank pertama akan

ditransfer ke Pusat setiap akhir minggu.

5. Dengan pembukuan tersebut, laporan AR ( account receivable) akan dapat di

laksakan dan disusun pada laporan keuangan arus kas (cash flow) yang

akhirnya akan diketahui jumlah saldo kas di perusahaan. Setiap jenis transaksi

menempuh prosedur tertentu yang mencakup dokumen sumber, arsip, tahap

pemrosesan, kendali dan keluaran yang semuanya bersifat khusus. Namun pada

setiap prosedur transaksi melakukan langkah yang dikenal sebagai siklus

akuntansi (accounting cycle). Proses akuntansi adalah proses pengolahan data.

Menurut Sttetler (1978) menggambarkan elemen umum yang dipakai dalam

setiap pengolahan data seperti : transaksi disetujui (tertulis/lisan), transaksi

dilaksanakan, transaksi dicatat(manual/mekanis EDP), catat transaksi secara

kronologis, catatan dikasifikasikan, dan yang terakhir informasi dilaporkan.

atau proses akuntansi yang dimulai dari transaksi sampai pada tahap pelaporan.

Siklus akuntansi atau disebut juga proses akuntansi. Dari definisi sistem akuntansi

tersebut unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri

dari jurnal, buku besar dan buku pembantu, surat laporan. Tujuan umum

pengembangan sistem akuntansi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengolahan kegiatan usaha baru.

2. Untuk menyediakan informasi yang dihasilkan oleh sistemyang sudah ada baik

mengenai mutu, ketetapan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reability) informasi akuntansi dan

untukmenyediakan catatan lengkap mengenai pertanggungjawaban

perlindungan kekayaan perusahaan.

B. Persediaan

1. Pengertian Persediaan (Inventory)

Persediaan diterjemahkan dari kata “inventory” yang merupakan timbunan

barang (bahan baku, komponen, produk setengah jadi, atau produk akhir, dll) yang

secara sengaja disimpan sebagai cadangan (safety atau buffer-stock) untuk

manghadapi kelangkaan pada saat proses produksi sedang berlangsung. Untuk

lebih jelasnya mengenai persediaan, maka akan dipaparkan pengertian persediaan.

a. Miller (1997) menjelaskan bahwa “inventory is theory hardly enquires

education and inventory immediately brings to minds a stock of some kind of

physical commodity.”

b. Rangkuti (2007) menyatakan bahwa “persediaan adalah bahan-bahan, bagian

yang disediakan, dan bahan-bahan dalam proses yang terdapat dalam

perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang

disediakan untuk memenuhi permintaan dari konsumen atau pelanggan setiap

waktu.”

c. Baroto (1976) menyatakan bahwa “persediaan adalah bahan mentah, barang

dalam proses (work in process), barang jadi, bahan pembantu, bahan

pelengkap, komponen yang disimpan dalam antisipasinya terhadap pemenuhan

permintaan.”

Dari definisi di atas, dapat disimpulkan bahwa persediaan adalah material

yang berupa bahan baku, barang setengah jadi, atau barang jadi yang disimpan

dalam suatu tempat atau gudang dimana barang tersebut menunggu untuk diproses

atau diproduksi lebih lanjut.

2. Penyebab Persediaan

Persediaan merupakan suatu hal yang tak terhindarkan. Menurut Baroto

(2002) mengatakan bahwa penyebab timbulnya persediaan adalah sebagai berikut.

a. Mekanisme pemenuhan atas permintaan. Permintaan terhadap suatu barang

tidak dapat dipenuhi seketika bila barang tersebut tidak tersedia sebelummya.

Untuk menyiapkan barang ini diperlukan waktu untuk pembuatan dan

b. Keinginan untuk meredam ketidakpastian. Ketidakpastian terjadi akibat:

permintaan yang bervariasi dan tidak pasti dalam jumlah maupun waktu

kedatangan, waktu pembuatan yang cenderung tidak konstan antara satu

produk dengan produk berikutnya, waktu tenggang (lead time) yang cenderung

tidak pasti karena banyak faktor yang tidak dapat dikendalikan. Ketidakpastian

ini dapat diredam dengan mengadakan persediaan.

c. Keinginan melakukan spekulasi yang bertujuan mendapatkan keuntungan besar

dari kenaikan harga di masa mendatang.

3. Jenis-Jenis Persediaan

Setiap jenis persediaan memiliki karakteristik tersendiri dan cara

pengelolaan yang berbeda. Rangkuti (2007) memaparkan persediaan dapat

dibedakan menjadi beberapa jenis.

a. Persediaan bahan mentah (raw material) yaitu persediaan barang-barang

berwujud, seperti besi, kayu, serta komponen-komponen lain yang digunakan

dalam proses produksi.

b. Persediaan komponen-komponen rakitan (purchased parts/components),

yaitu persediaan barang-barang yang terdiri dari komponen-komponen yang

diperoleh dari perusahaan lain yang secara langsung dapat dirakit menjadi

suatu produk.

c. Persediaan barang dalam proses (work in process), yaitu persediaan

barang-barang yang merupakan keluaran dari tiap-tiap bagian dalam proses produksi

atau yang telah diolah menjadi suatu bentuk, tetapi masih perlu diproses lebih

d. Persediaaan barang jadi (finished goods), yaitu persediaan barang-barang

yang telah selesai diproses atau diolah dalam pabrik dan siap dijual atau

dikirim kepada pelanggan.

4. Fungsi-Fungsi Persediaan

Pada prinsipnya persediaan mempermudah atau memperlancar jalannya

operasi perusahaan/pabrik yang harus dilakukan secara berturut-turut untuk

memproduksi barang-barang serta menyampaikannya pada para pelanggan atau

konsumen. Rangkuti (2007) menjelaskan adapun fungsi-fungsi persediaan oleh

suatu perusahaan/pabrik adalah sebagai berikut.

a. Fungsi Decoupling Adalah persediaan yang memungkinkan perusahaan dapat

memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan

bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada

pengadaannya dalam hal kuantitas dan waktu pengiriman. Persediaan barang

dalam proses diadakan agar departemen-departemen dan proses-proses individual

perusahaan terjaga “kebebasannya”. Persediaan barang jadi diperlukan untuk

memenuhi permintaan produk yang tidak pasti dari para pelanggan. Persediaan

yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak

dapat diperkirakan atau diramalkan disebut fluctuation stock.

b. Fungsi Economic Lot Sizing Persediaan lot size ini perlu mempertimbangkan

penghematan atau potongan pembeliaan, biaya pengangkutan per unit menjadi

lebih murah dan sebagainya. Hal ini disebabkan perusahaan melakukan pembelian

dalam kuantitas yang lebih besar dibandingkan biaya- biaya yang timbul karena

c. Fungsi Antisipasi Apabila perusahan menghadapi fluktuasi permintaan yang

dapat diperkirakan dan diramalkan berdasar pengalaman atau data-data masa

lalu, yaitu permintaan musiman. Dalam hal ini perusahaan dapat mengadakan

persediaan musiman (seasional inventories).

Adapun jenis-jenis persediaan dari PT Pertamina (Persero) MOR I Medan

adalah sebagai berikut :

1. Bahan Bakar Minyak :

a. BioPertamax,

b.

c. BioPremium,

d.

e. Kerosine

f. Avtur

2. Non-minyak :

a. Minarex

b. HVI 90

c. HVI 160

d. Lube Base

e. Green Coke

f.

3. Gas:

a.

c. Vigas

d.

e. CNG

f. Musicool

4. Pelumas :

a. Fastron adalah minyak lumas mesin kendaraan dengan bahan dasar semi

synthetic.

b. Prima XP SAE 20W - 50 adalah pelumas produksi

bensin.

c. Mesran Super SAE 20W-50 adalah pelumas mesin bensin.

d. Mesrania 2T Super-X adalah pelumas mesin bensin dua langkah yang

berpendingin air seperti mesin tempel atau speed boat. Pelumas ini

diproduksi oleh Pertamina. Juga cocok untuk penggunaan pada motor

tempel yang lebih kecil dan mesin ketam, mesin gergaji, bajaj dan bemo.

e. 2T Enviro merupakan

bakar

pelumas

Direkomendasikan untuk digunakan pada mesin kendaraan 2 Tak berbahan

bakar bensin dengan pendingin udara.

f. Enduro 4T

g. Meditran

h. Rored

i. Petrokimia : Pure Teraphithalic Acid (PTA), Paraxyline, Benzene,

C. Prosedur Pengeluaran Persediaan

Tujuan pengeluaran persediaan pada PT Pertamina (Persero) MOR I Medan

dikategorikan untuk penjualan. Sedangkan transaksi pengeluaran persediaan yang

terjadi pada PT Pertamina (Persero) MOR I Medan sebagian besar ditujukan

untuk kegiatan operasional perusahaan. Kegiatan sehari-hari perusahaan telah

ditetapkan oleh perusahaan pusat dengan memberikan dropping cash dari kantor

pusar sehingga persediaan perusahaan benar-benar digunakan untuk keperluan

perusahaan cabang.

Cara-cara pembayaran persediaan di PT Pertamina (Persero) MOR I

Medan yaitu dengan menggunakan Cash (tunai) yaitu adanya kwitansi

pembayaran. Yaitu cara yang dilakukan dalam sistem penjualan dengan

penyetoran langsung ke bank atau ke bagian sales administrasi perusahaan.

Dimana pembeli memesan terlebih dahulu ke bagian penjualan dan sales

administrasi membuat invoice, sales administrasi meneruskan faktur tersebut

kebagian logistik dan barang persedian yang dibeli tersebut diserahkan ke

customer sesuai dengan yang tertera di faktur, sales administrasi menerima

pembayaran dan meneruskan ke bagian akuntansi.

Setiap transaksi pembelian persediaan pada PT Pertamina (Persero) MOR I

Medan harus terlebih dahulu memesan produk. Artinya produk tidak ada setiap

saat. Bukan berarti persediaan perusahaan terbatas, tetapi persediaan

produk-produk akan disesuaikan dengan permintaan. Dengan demikian stok persediaan

D. Pengendalian Intern Persediaan 1. Pengertian Pengendalian Intern

Defenisi pengendalian intern menurut Mulyadi (2008) mengemukakan

“sistem pengendalian intern meliputi struktur organisasi, metode, dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan kendala data akuntansi, mendorong efisiensi, dan mendorong

dipatuhinya kebijakan manajemen. Dari definisi pengendalian intern yang

dikemukakan tersebut dapat ditemukan beberapa konsep dasar berikut :

a. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu,

atau merupakan suatu rangkaian tindakan yang menjadi bagian yang tidak

terpisahkan.

b. Pengendalian intern bukan hanya terdiri dari pedoman, kebijakan, formulir,

namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup

dewan komisaris, manajemen dan personil lain.

c. Pengendalian intern diharapkan mampu memberikan keyakinan memadai,

bukan keyakinan mutlak bagi manajemen dan dewan komisaris entitas.

Keterbatasan yang melekat dalam semua sistem pengendalian intern dan

pertimbangan manfaat serta pengorbanan dalam pencapaian tujuan

pengendalian, menyebabkan pengendalian intern tidak dapat memberikan

keyakinan mutlak.

d. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan

Sistem pengendaliaan intern meliputi struktur organisasi, metode, dan

ukuran yang diorganisasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan kehandalan data akuntansi, mendorong efisiensi untuk dipatuhinya

kebijakan manajemen. Sistem pengendalian intern merupakan kebijakan, praktik,

dan prosedur yang digunakan organisasi untuk mencapai empat tujuan utama :

a. Untuk menjaga aktiva perusahaan.

b. Untuk memastikan akurasi dan dapat diandalkan catatan dan informasi

akuntansi.

c. Untuk mempromosikan efisiensi operasi perusahaan.

d. Untuk mengukur kesesuaian kebijakan dan prosedur yang telah ditetapkan

oleh manajemen.

2. Unsur-unsur Sistem Pengendalian Intern

Menurut Mulyadi (2009) untuk menciptakan sistem pengendalian intern

yang baik dalam perusahaan maka ada empat unsur pokok yang harus dipenuhi

antara lain.

a. Struktur organisasi yang memisahkan tanggungjawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (framework) pembagian tanggung

jawab fungsional kepada unit-unit organisasi yang dibentuk untuk

melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam perusahaan

manufaktur misalnya, kegiatan pokoknya adalah memproduksi dan menjual

produk. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen

produksi, departemen pemasaran, dan departemen keuangan dan umum.

unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan-kegiatan

perusahaan. Pembagian tanggung jawab fungsional dalam organisasi ini

didasarkan pada prinsip-prinsip berikut ini :

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan misalnya pembelian. Setiap kegiatan dalam

perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki

kewenangan untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan

adalah fungsi yang memiliki wewenang untuk menyimpan aktiva

perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang

untuk mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh semua tahap suatu

transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Dalam

organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang

memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh

karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian

wewenang untuk otorisasi atas terlaksananya setiap transaksi dalam

organisasi. Oleh karena itu penggunaan formulir harus diawasi sedemikian

rupa guna mengawasi pelaksanaan otorisasi. Di pihak lain, formulir

merupakan dokumen yang dipakai sebagai dasar untuk pencatatan transaksi

dalam catatan akuntansi. Prosedur pencatatan yang baik akan menjamin data

ketelitian dan keandalan (realibility) yang tinggi. Dengan demikian sistem

otorisasi akan menjamin dihasilkannya dokumen pembukuan yang dapat

dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses

akuntansi. Selanjutnya, prosedur pencatatan yang baik akan menghasilkan

informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang,

pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam

menciptakan praktik yang sehat adalah :

1) Penggunaan formulir bernomor urut bercetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan

alat yang memberikan otorisasi terlaksananya transasksi.

2) Pemeriksaan mendadak (surprised audit). Pemeriksaan mendadak

dilaksanakan tanpa pemberitahuan terlebih dahulu kepada pihak yang akan

diperiksa, dengan jadwal yang tidak teratur.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu

orang atau satu unit organisasi, tanpa campur tangan dari orang atau unit

organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara

rutin akan dapat menjaga independensi pejabat dalam melaksanakan

tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

5) Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatan.

Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan

keandalan catatan akuntansinya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

untur-unsur sistem pengndalian yang lain.

d. Karyawan yang mutunya sesuai dengan tanggungjawabnya. Untuk

mendapatkan karyawan yang kompeten dan dapat dipercaya berbagai cara

berikut ini dapat ditempuh :

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya. Untuk memperoleh karyawan yang mempunyai kecakapan

sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen

harus mengadakan analisis jabatan yang ada dalam perusahaan dan

menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang

menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

3) Misalnya untuk menjamin transaksi penjualan dilaksanakan oleh karyawan

yang kompeten dan dapat dipercaya, pada saat seleksi karyawan untuk

mengisi jabatan masing-masing kepala fungsi pembelian, kepala fungsi

penerimaan dan fungsi akuntansi, manajemen puncak membuat uraian

jabatan (job description) dan telah menetapkan persyaratan jabatan (job

jabatan-jabatan tersebut telah digunakan persyaratan jabatan-jabatan tersebut sebagai

kriteria seleksi.

3. Prinsip-prinsip Sistem Pengendalian Intern

Menurut Bambang Hartadi (1999) Untuk dapat mencapai tujuan

pengendalian akuntansi, suatu sistem harus memenuhi prinsip dasar pengendalian

intern yang meliputi :

a. Pemisahan fungsi

Tujuan utama pemisahan fungsi untuk menghindari dan pengawasan segera

atas kesalahan atau ketidakberesan. Adanya pemisahan fungsi untuk dapat

mencapai suatu efisiensi pelaksanaan tugas.

b. Prosedur pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah diotorisir

oleh orang yang berwenang.

c. Prosedur dokumentasi

Dokumentasi yang layak penting untuk menciptakan sistem pengendalian

akuntansi yang efektif. Dokumentasi memberi dasar penetapan

tanggungjawab untuk pelaksanaan dan pencatatan akuntansi.

d. Prosedur dan catatan akuntansi

Tujuan pengendalian ini adalah agar dapat disiapkannya catatan-catatan

akuntansi yang yang teliti secara cepat dan data akuntansi dapat dilaporkan

e. Pengawasan fisik

Berhubungan dengan penggunaan alat-alat mekanis dan elektronis dalam

pelaksanaan dan pencatatan transaksi.

f. Pemeriksaan intern secara bebas

Menyangkut pembandingan antara catatan asset dengan asset yang betul-betul

ada, menyelenggarakan rekening-rekening kontrol dan mengadakan

perhitungan kembali penerimaan kas . Ini bertujuan untuk mengadakan

pengawasan kebenaran data.

Perusahaan menggunakan pengendalian internal untuk mengerahkan operasi

perusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan.

PT Pertamina (Persero) MOR I Medan telah menerapkan prinsip-prinsip fungsi

pengendalian intern yang baik dalam sistem persediaan yaitu dengan di pimpin

oleh manajer bidang persedian. Manajer bidang persediaan bertanggung jawab

atas kegiatan atau transaksi yang berhubungan dengan persediaan perusahaan baik

pengeluaran maupun pemasukan persedian. Tugas lain dari manajer persedian

yaitu mengkoordinasi kegiatan pemasaran meliputi pengadaan, penjualan,

pengangkutan, penimbunan dan penyaluran persediaan.

American Institute of Certified Public Accountants (AICPA) (2005),

mendefinisikan sebagai pengendalian intern meliputi struktur organisasi, semua cara

dan alat-alat yang dikoordinasikan dan dipergunakan dalam perusahaan dengan

tujuan untuk menjaga keamanan harta mulik perusahaan, memeriksa ketelitian dan

kebenaran data akuntansi, meningkatkan data efisiensi usaha dan menjaga agar

Berdasrkan tujuannya, pengendalian intern mencakup pengendalian

akuntansi (accounting control) dan pengendalian administrasi (administrasion

control). Pengendalian akuntansi terdiri dari struktur organisasi dan

metode-metode atau prosedur yang berhubungan langsung dengan pengamanan aktiva dan

ketelitian pencatatan transaksi keuangan. Pengendalian akuntansi biasanya

mencakup pengawasan mengenai otorisasi, dengan melakukan pemisahan fungsi

dalam organisasi secara tegas, atau fungsi pelaksanaan (operation), penyimpanan

(custodian), dan penyelenggaraan catatan (recording). Sistem pengendalian intern

berfungsi dengan baik, yaitu dalam menjaga keamanan harta perusahaan,

ketelitian dan kebenaran informasi keuangan, meningkatkan efisiensi dan

mematuhi kebijakan perusahaan, apabila empat syarat berikut ini terpenuhi.

a. Adanya struktur organisasi yang memisahkan tanggung jawab fungsional

secara tetap.

b. Pemberian wewenang yang pas dan prosedur pembukuan yang baik yang

menunjang pengawasan akuntansi terhadap aktiva, kewajiban, pendapatan

dan beban usaha.

c. Terselenggaranya praktik sehat dan melaksanakan fungsi masing-masing.

d. Karyawan dengan tingkat kecukupan memadai sesuai dengan tanggung

jawabnya.

E. Pemeriksaan Persedian

Pemeriksaan persediaan merupakan suatu jasa atau kegiatan yang dihasilkan

untuk membandingkan kesesuaian informasi persediaan yang dibuat oleh pihak

internal auditor. Hasil dan pemeriksaan tersebut sebagai informasi bagi pihak

managemen apakah persediaan yang dimiliki perusahaan telah diawasi dengan

benar dan tetap, baik nilai, prosedur mapun lingkungannya. Selain pemisahan

tugas, hal ini akan dilaksanakan oleh perusahaan untuk menghargai terjadinya

penyimpangan atau penyelewengan persediaan adalah dengan cara melakukan

pemeriksaan yang dilaksanakan pada akhir tahun atau akhir periode, pemeriksaan

ini dilakukan oleh internal auditor.

Pemeriksaan persediaan tersebut dilakukan sesuai dengan prosedur

pemeriksaan yang telah ditetapkan oleh perusahaan, yaitu bagian audit internal

melakukan pemeriksaan persediaan setiap 6 bulan, sedangkan pemeriksaan harian

dilaksanakan setiap hari. Audit internal akan melaksanakan pemeriksaan persediaan

dan kemudian diserahkan ke pusat agar dikoreksi kebenarannya. Selain mengadakan

pemeriksaan stok persediaan untuk mencegah penyelewengan atau pemakaian

persediaan oleh yang tidak berhak, perhitungan jumlah persediaan juga dilakukan

oleh perusahaan.

Perhitungan ini dilakukan oleh beberapa orang yang ditunjuk pimpinan

perusahaan dihadapkan kepada kepala gudang dan dihadiri beberapa orang lain yang

ditugaskan untuk melakukan perhitungan persediaan. Hasil pemeriksaan persedian

tersebut dilaksanakan untuk membuat keputusan oleh kantor pusat di Jakarta.

Untuk lebih sempurna sistem pengawasan persediaan perusahaan, pihak

managemen juga senantiasa melaksanakan perbandingan antara anggaran

persediaan dengan realisasinya setiap 6 bulan. Hal ini brtujuan untuk menilai

apakah anggaran yang telah disetujui sesuai dengan kenyataannya. Apabila terjadi

Dalam Ikatan Akuntansi Indonesia (IAI) (1990), menggunakan norma

pemeriksaan berbunyi sebagai berikut : “sistem pengendalian intern yang ada harus

dipelajari dan dinilai secukupnya untuk menentukan dapat atau tidaknya sistem

tersebut dapat diandalkan sebagai dasar untuk menetapkan luasnya pengujian yang

harus dilakukan serta prosedur pemeriksaan yang akan digunakan”.

Pada hakikatnya pemeriksaan dimaksudkan untuk menilai kewajaran

laporan keuangan yang didasarkan pada ketaatannya terhadap prinsip aktiva yang

berlaku. Ini berarti juga bahwa laporan keuangan yang disajikan bebas dari

kemungkinan kesalahan material. Namun akuntan diwajibkan untuk melakukan

usaha-usaha pemeriksaan untuk memastikan bahwa laporan keuangan tidak

mengandung kesalahan material. Umumnya dikenal 2 tipe kesalahan yaitu : error

dan irregularities. Kedua tipe ini harus diwaspadai dan auditor harus mencari

prosedur yang menemukan kedua tipe kesalahan ini. Kesalahan ini biasanya dapat

ditemukan dengan mengamati kelemahan sistem pengawasan intern, menilai

tingkat kejujuran manajemen, melihat transaksi yang tidak biasa, dan lain-lain.

F. Pembahasan

Adapun prinsip-prinsip pengendalian intern yang di terapkan pada PT

Pertamina MOR I Medan adalah :

1. Pemisahan Fungsi

Pada PT Pertamina MOR I Medan pemisahan fungsi sudah dilakukan yaitu

dengan adanya struktur organisasi. Kita dapat melihat masing-masing tugas

dan wewenang sudah diklasifikasikan dengan tujuan untuk mencapai suatu

2. Prosedur Pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah diotorisir

oleh orang yang berwenang. Pada PT Pertamina sendiri transaksi

dilakukan dengan cara dimana pembeli memesan terlebih dahulu ke bagian

penjualan dan sales administrasi membuat invoice, sales administrasi

meneruskan faktur tersebut kebagian logistik dan barang persedian yang

dibeli tersebut diserahkan ke customer sesuai dengan yang tertera di

faktur, sales administrasi menerima pembayaran dan meneruskan ke

bagian akuntansi.

3. Prosedur Dokumentasi

Dokumentasi yang dilakukan PT Pertamina adalah dengan mencatat setiap

transaksi yang terjadi yaitu berupa faktur, invoice, serta rekapitulasi

permintaan dan pengeluaran persediaan.

4. Prosedur dan Catatan Akuntansi

Siklus pencatatan pembukuan persediaan pada PT Pertamina dilaksanakan

dengan adanya bukti-bukti pengeluaran berupa invoice, pelaporan kas dengan

menggunakan buku bank petama, laporan piutang (account receivable), serta

laporan keuangan dengan pencatatan laporan arus kas.

5. Pengawasan Fisik

Pengwasasan fisik yang dilakukan PT Pertamina berupa pemeriksaan

persediaan secara berkala. Yaitu setiap persediaan diperiksa 6 bulan sekali,

6. Pemeriksaan Intern secara bebas

Pemeriksaan ini dilakukan oleh internal auditor. Hasil dan pemeriksaan

sebagai informasi bagi pihak managemen apakah persediaan yang dimiliki

perusahaan telah diawasi dengan benar dan tetap, baik nilai, prosedur

mapun lingkungannya. Selain pemisahan tugas, hal ini akan dilaksanakan

oleh perusahaan untuk menghargai terjadinya penyimpangan atau

penyelewengan persediaan adalah dengan cara melakukan pemeriksaan

yang dilaksanakan pada akhir tahun atau akhir periode, pemeriksaan ini

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang penulis sampaikan pada bab-bab

sebelumnya, maka penulis menarik kesimpulan dan mengajukan saran-saran yang

akan bermanfaat dan berguna pada PT Pertamina (Persero) MOR I Medan di masa

yang akan datang.

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah penulis kemukakan

dengan landasan teori yang berhubungan, maka penulis menarik kesimpulan

bahwa Sistem Informasi Akuntansi persediaan pada PT Pertamina (Persero) MOR

I Medan berjalan dengan baik karena telah memenuhi prinsip-prinsip

pengendalian intern.

B. Saran

Dari kesimpulan yang diperoleh, maka saran yang ingin penulis sampaikan

adalah sebagai berikut :

1. Pada pencatatan pembukuan siklus akuntansi hendaknya dilaksanakan sesuai

dengan sistem akuntansi, dimana datanya akan dimulai dari transaksi sampai

pada saat pelaporan. Pencatatan yang terjadi akan lebih terencana dan dapat

mengetahui penyimpangan yang terjadi sehingga manajemen dapat lebih

mudah melakukan usaha-usaha koreksi dan perbaikan secara lebih dini.

2. Perlu adanya manajemen persediaan yang lebih baik yang dapat

DAFTAR PUSTAKA

Amri, Khairul. “Ilmu Akuntansi.” 15 Juni 2015.

Baroto, Teguh. 2002. Perencanaan dan Pengendalian Produksi. Jakarta : Ghalia Indonesia.

Dewi, Ika. “This Is My World.” 15 Juni 2015.

Hartadi, Bambang. 1999. Sistem Pengendalian Internal. Edisi Ketiga. Yogyakarta : BPFE.

Hartadi, Bambang. 1997. Sistem Pengendalian Intern. Edisi Kedua. Yogyakarta : Salemba Empat.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Jakarta : Salemba Empat.

Mulyadi. 2008. Sistem Akuntansi. Edisi Ketiga. Jakarta : Salemba Empat.