PENGARUH MODEL PEMBELAJARAN THINKING ALOUD PAIR PROBLEM SOLVING (TAPPS) TERHADAP HASIL

BELAJAR AKUNTASI SISWA KELAS XI AK DI SMK NEGERI I PEMATANGSIANTAR

TAHUN PEMBELAJARAN 2016/2017

SKRIPSI

Diajukan Untuk Memenuhi

Sebagaian Persyaratan Memperoleh Gelar Sarjana Pendidikan

Oleh :

DEBORA VRISKA SIAHAAN NIM : 7123142008

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

v ABSTRAK

Debora Vriska Siahaan. Pengaruh Model Pembelajaran Thinking Aloud Pair Problem Solving (TAPPS) Terhadap Hasil Belajar Akuntansi Siswa Kelas XI AK di SMK Negeri 1 Pematangsiantar Tahun Pembelajaran 2016/2017. Program Studi Pendidikan Akuntansi, jurusan Pendidikan Ekonomi, Fakultas Ekonomi, Universitas Negeri Medan.

Masalah dalam penelitian ini adalah apakah hasil belajar akuntansi yang diajarkan dengan model pembelajaran Thinking Aloud Pair Problem Solving (TAPPS) lebih tinggi dibanding hasil belajar akuntansi yang diajarkan dengan model pembelajaran konvensional pada siswa kelas XI AK di SMK Negeri I Pematang Siantar Tahun Pembelajaran 2016/2017 dan tujuan penelitian ini adalah untuk mengetahui hasil belajar akuntansi yang diajarkan dengan model pembelajaran Thinking Aloud Pair Problem Solving lebih tinggi dibandingkan hasil belajar akuntansi yang diajarkan dengan model pembelajaran Konvesional pada siswa kelas XI AK di SMK Negeri I Pematangsiantar Tahun Pembelajaran 2016/2017.

Penelitian ini dilaksanakan di SMK Negeri 1 Pematangsiantar pada tahun pembelajaran 2016/2017, dengan jumlah populasi terdiri dari 3 kelas berjumlah 112 orang yang diambil secara acak menjadi 2 kelas dan sampel 60 orang yang terdiri dari 30 orang di kelas eksperimen dan 30 orang di kelas kontrol yang diambil secara acak sederhana. Teknik pengumpulan data yang digunakan untuk mengukur hasil belajar siswa adalah tes pilihan berganda sebanyak 20 item tes dengan 5 pilihan (options). Dimana sebelumnya telah diuji cobakan untuk mengetahui tingkat validitas tes, reliabilitas, daya beda, dan tingkat kesukaran. Teknik analisis data yang digunakan yaitu uji normalitas, uji homogenitas, dan uji hipotesis.

Hasil analisis data yang diperoleh menunjukkan hasil akuntansi siswa yang diajar dengan Model Pembelajaran Thinking Aloud Pair Problem Solving ( = 86,50 dan SD = 7,56) lebih tinggi dari pada yang diajarkan dengan metode konvensional ( = 82,17 dan SD = 5,82). Pengujian hipotesis dilakukan dengan menggunakan uji stastistic atau uji t. Hasil perhitungan didapat menujukkan bahwa thitung = 2,646 dan setelah dibandingkan degan harga ttabel = 1,672 ternyata thitung>ttabel (2,646 > 1,672).

Dapat disimpulan bahwa hasil belajar hasil belajar akuntansi yang diajar dengan model pembelajaran TAPPS lebih tinggi secara signifikan dibandingkan hasil belajar akuntansi yang diajar dengan menggunakan metode konvensional pada siswa kelas XI AK di SMK Negeri 1 Pematang Siantar Tahun Pembelajaran 2016/2017.

vi ABSTRACT

Debora Vriska Siahaan. The Effects of Learning Model Thinking Aloud Pair Problem Solving (TAPPS) to the Results of Accounting Study of Student Class XI AK at SMK Negeri 1 Pematangsiantar Learning Year 2016/2017. Thesis. Accounting Education Studies Program, Department of Economics Education, Faculty of Economics, State University of Medan.

The problem in this study is whether the learning results of accounting taught learning model Thinking Aloud Pair Problem Solving (TAPPS) higher than the results of studying accounting is taught with conventional learning models in class XI AK student at SMK Negeri I Pematangsiantar Learning Year 2016/2017 and the purpose of this study was to determine the learning outcomes of accounting taught learning model Thinking Aloud Pair Problem Solving higher than the results of studying accounting is taught with Conventional learning model in class XI AK at SMK Negeri I Pematangsiantar Learning Year 2016/2017.

The research was conducted at SMK Negeri 1 Pematangsiantar in the learning year 2016/2017, with a population made up of three classes numbered 112 people taken randomly into two classes and a sample of 60 people consisting of 30 people in the experimental group and 30 people in the control class drawn randomly. Data collection techniques used to measure student learning outcomes is a multiple-choice test of 20 test items with 5 options. Which had previously been tested to determine the level of validity test, reliability, different, and level of difficulty. Data analysis technique used is normality test, homogeneity, and hypothesis testing.

The results of analysis of data obtained shows the results of accounting students who are taught by Learning Model Thinking Aloud Pair Problem Solving ( = 86.50 and SD = 7.56) higher than those taught by conventional methods ( = 82.17 and SD = 5.82). Hypothesis testing is done by using stastistic test or t test. The calculation result obtained showed that thitung = 2.646 and after comparison that ttabel = 1.672 turns thitung > ttabel (2.646> 1.672).

Can be concluded that the results of the accounting study taught by learning model Thinking Aloud Pair Problem Solving significantly higher than the results of the accounting study taught using the conventional method on the subject of the preparation of the accounting cycle trading companies class XI AK at SMK Negeri I Learning Year 2016/2017.

i

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa, atas kasih

karunia-Nya yang telah memberikan kesehatan dan pengetahuan sehingga penulis

dapat menyelesaikan skripsi ini dengan judul “Pengaruh Model Pembelajaran

Thingking Aloud Pair Problem Solving (TAPPS) Terhadap Hasil Belajar Akuntansi Siswa Kelas XI AK di SMK Negeri I Pematangsiantar”.

Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Pendidikan bagi mahasiswa program S1 yang

menempuh jalur skripsi Program Studi Pendidikan Akuntansi Jurusan Pendidikan

Ekonomi Universitas Negeri Medan.

Dalam penyusunan skripsi ini, penulis banyak memperoleh bantuan dari

berbagai pihak sehingga penulisan skripsi ini dapat diselesaikan. Oleh karena itu

pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Syawal Gultom, M.Pd selaku Rektor Universitas Negeri

Medan.

2. Bapak Prof. Indra Maipita, M.Si., Ph.D selaku Dekan Fakultas Ekonomi

Universitas Negeri Medan.

3. Bapak Dr. Eko Wahyu Nugrahadi, M.Si selaku Wakil Dekan Bidang

Akademik Fakultas Ekonomi Universitas Negeri Medan.

4. Bapak Dr. H. Arwansyah, M.Si selaku Ketua Jurusan Pendidikan

ii

5. Bapak Dr. Dede Ruslan, M.Si selaku sekretaris jurusan Pendidikan

Ekonomi.

6. Ibu Dra. Effi Aswita Lubis, M.Pd., M.Si., selaku Ketua Program Studi

Pendidikan Akuntansi Universitas Negeri Medan

7. Bapak Andri Zainal, SE, M.Si, Ph.D, Ak, CA., selaku Dosen Pembimbing

Akademik.

8. Ibu Sondang Aida Silalahi, M.Si, Bapak Dr. Dede Ruslan M.Si, Bapak

Ramdansyah, SE., M.Acc selaku penguji.

9. Seluruh Dosen Fakultas Ekonomi Unimed, khususnya Dosen-Dosen Prodi

Pendidikan Akuntansi yang telah mendidik, membimbing dan mengajar

saya selama empat tahun ini.

10. Bapak Janner Simanullang, S.Pd selaku Kepala SMK Negeri 1

Pematangsiantar yang telah memberikan izin mengadakan penelitian di

SMK Negeri 1 Pematangsiantar.

11.Guru dan Staf Pegawai SMK Negeri 1 Pematangsiantar yang telah

membantu memberi pengarahan selama penelitian.

12.Teristimewa ucapan terima kasih dan hormat yang setulus-tulusnya kepada

Orangtuaku ( E. Siahaan dan M. Siregar), terimakasih atas segala

pengorbanan kalian untukku. Untuk doa yang tiada henti kalian panjatkan,

untuk semangat dan perjuangan kalian untuk memenuhi kebutuhanku baik

secara moril dan materil sehingga aku dapat menyelesaikan kuliahku.

13.Untuk keluarga amangboru dan namboru, bapatua dan yang lainnya ,

iii

materil yang telah diberikan selama perkuliahan sampai penyelesaian

skripsi ini.

14.Abangku Josua Siahaan, terimakasih atas bantuan moril maupun materiil

yang telah abang berikan, serta doa darimu.

15.Adik – adikku (David Riady Siahaan, Ruben Septian Siahaan, dan Paulus

Siahaan) yang sudah banyak membantu menggantikan kakak mengerjakan

pekerjaan rumah selama kakak penelitian. Yang selalu kakak suruh-suruh

dan marahi kalau lagi pulkam. Semangat belajar ya!

16.Untuk Kak Rina dan kak Santa yang selalu mengingatkanku untuk pergi

kekampus. Juga buat Rafael dan Timoty yang membuatku selalu

tersenyum walaupun kadang marah.

17.Seluruh teman-teman Program Studi Akuntansi stambuk 2012, khususnya

buat Asri (Aci), Desmenmen (Desi Mentari), Siti Qhadafi, Wana yang

tergabung dalam geng MOONLIGHT dan yang lainnya yang tidak dapat

disebutkan satu persatu yang telah banyak memberikan bantuan selama

perkuliahan hingga penyelesaian penulisan skripsi ini.

18.Untuk sahabat-sahabatku Martha Monica, Yuni Tri Widya, dan almh.

Ranti yang selalu mengingatku. Maaf, untuk semua ketidakpedulianku.

19.Untuk semua teman-teman seperjuangan di Kelas B Reguler, Pendidikan

Akuntansi Stambuk 2012. Terimah kasih atas bantuan dan kebersamaan

iv

20.Guru dan Staf Pegawai SMK Jaya Krama Beringin yang telah membantu

memberi pengalaman dan ilmu selama PPL serta siswa-siswi JK Beringin

yang sudah memberikan partisipasinya selama PPL disana.

21.Teman-teman PPLT SMK Beringin, terima kasih karena sudah menjadi

bagaian dari pengalaman hidup dan waktu istimewa yang terjalin selama

kita PPL.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik

dari segi isi tulisan maupun kualitasnya. Oleh karena itu penulis mengharapkan

saran dan kritik yang bersifat membangun untuk perbaikan skripsi ini. Akhir kata

penulis mengharapkan skripsi ini dapat bermanfaat bagi pembaca.

Medan, Agustus 2016

Penulis

vii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1.2 Identifikasi Masalah ... 6

1.3 Pembatasan Masalah ... 7

1.4 Rumusan Masalah ... 7

1.5 Tujuan Penelitian ... 7

1.6 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA 2.1 Kerangka Teori ... 9

2.1.1 Model Pembelajaran TAPPS ... 9

2.1.2 Langkah-Langkah Model Pembelajaran Thinking Aloud Pair Problem Solving ... 9

2.1.3 Kelebihan dan Kelemahan Model Pembelajaran Thinking Aloud Pair Problem Solving ... 14

viii

2.1.5 Hasil Belajar Akuntansi ... 17

2.2 Penelitian Yang Relevan ... 20

2.3 Kerangka Berpikir ... 23

2.4 Hipotesis Penelitian ... 24

BAB III METODOLOGI PENELITIAN 3.1 Lokasi Dan Waktu Penelitian... 25

3.2 Populasi dan Sampel Penelitian ... 25

3.2.1 Populasi ... 25

3.2.2 Sampel ... 25

3.3 Variabel Penelitian dan Definisi Operasional ... 26

3.3.1 Variabel Penelitian ... 26

3.3.2 Definisi Operasional... 26

3.4 Rancangan Penelitian ... 27

3.5 Teknik Pengumpulan Data ... 29

3.6 Teknik Analisis Data ... 33

3.6.1 Nilai Rata-Rata ( Mean), Standar Deviasi, dan Varians .... 33

3.6.2 Uji Normalitas ... 34

3.6.3 Uji Homogenitas Data ... 35

3.6.4 Pengujian Hipotesis ... 35

3.6.5 Hipotesis Statistik ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Hasil Penelitian ... 38

ix

4.3 Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 57

5.2 Saran ... 57

x

DAFTAR TABEL

Halaman

Tabel 1.1 Persentase Ketuntasan Siswa Kelas XI IPS ... 3

Tabel 3.1 Populasi Penelitian ... 25

Tabel 3.2 Jumlah Sampel ... 26

Tabel 3.3 Desain Penelitian... 28

Tabel 4.1 Distribusi Data Pre-Tes Kelas Eksperimen ... 44

Tabel 4.2 Distribusi Data Pre-Tes kelas Kontrol ... 46

Tabel 4.3 Distribusi Data Post-Tes Kelas Eksperimen ... 48

Tabel 4.4 Distribusi Data Post-Tes Kelas Kontrol ... 50

Tabel 4.5 Data Hasil Belajar ... 51

Tabel 4.6 Uji Normalitas Pre-Tes ... 52

Tabel 4.7 Uji Normalitas Post-Tes ... 52

xi

DAFTAR GAMBAR

Halaman

Gambar 4.1 Diagram Hasil Belajar Pre-Tes Kelas Eksperimen ... 45

Gambar 4.2 Diagram Hasil Belajar Pre-Tes Kelas Kontrol ... 47

Gambar 4.3 Diagram Hasil Belajar Post-Tes Kelas Eksperimen ... 49

xii

DAFTAR LAMPIRAN

1. Daftar Riwayat Hidup

2. Silabus

3. Rencana Pelaksanaan Pembelajaran Kelas Eksperimen

4. Rencana Pelaksanaan Pembelajaran Kelas Kontrol

5. Materi Ajar

6. Tes Hasil Belajar

7. Kunci Jawaban

8. Uji Validitas Tes

9. Perhitungan Uji Validitas Tes

10.Uji Realibilitas Tes

11.Perhitungan Uji Realibitas Tes

12.Uji Daya Pembeda Tes

13.Perhitungan Daya Pembeda Tes

14.Uji Tingkat Kesukaran Tes

15.Perhitungan Tingkat Kesukaran Tes

16.Data Hasil Belajar Kelas Eksperimen

17.Data Hasil Belajar Kelas Kontrol

18.Perhitungan Standar Deviasi dan Varians

19.Tabel Perhitungan Normalitas Data

20.Perhitungan Uji Normalitas Data

xiii 22.Perhitungan Uji Hipotesis

23.Tabel r-Product Moment

24.Tabel Distribusi Normal Baku

25.Tabel Nilai Kritis L Untuk Uji Lilliefors

26.Tabel Nilai – Nilai Kritis distribusi f

xii

DAFTAR LAMPIRAN

1. Daftar Riwayat Hidup

2. Silabus

3. Rencana Pelaksanaan Pembelajaran Kelas Eksperimen

4. Rencana Pelaksanaan Pembelajaran Kelas Kontrol

5. Materi Ajar

6. Tes Hasil Belajar

7. Kunci Jawaban

8. Uji Validitas Tes

9. Perhitungan Uji Validitas Tes

10.Uji Realibilitas Tes

11.Perhitungan Uji Realibitas Tes

12.Uji Daya Pembeda Tes

13.Perhitungan Daya Pembeda Tes

14.Uji Tingkat Kesukaran Tes

15.Perhitungan Tingkat Kesukaran Tes

16.Data Hasil Belajar Kelas Eksperimen

17.Data Hasil Belajar Kelas Kontrol

18.Perhitungan Standar Deviasi dan Varians

19.Tabel Perhitungan Normalitas Data

20.Perhitungan Uji Normalitas Data

xiii 22.Perhitungan Uji Hipotesis

23.Tabel r-Product Moment

24.Tabel Distribusi Normal Baku

25.Tabel Nilai Kritis L Untuk Uji Lilliefors

26.Tabel Nilai – Nilai Kritis distribusi f

1 BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Pendidikan merupakan ujung tombak dalam mempersiapkan sumber daya

manusia yang berkualitas, karena pendidikan diyakini akan dapat mendorong dan

memaksimalkan potensi siswa mencapai SDM yang handal dan diharapkan

mampu menjadi generasi yang mandiri, kritis, kreatif dan mampu bersaing serta

siap menghadapi berbagai macam tantangan dalam kehidupannya.

Adapun pendidikan tidak terlepas dari proses pembelajaran baik itu secara

formal maupun informal. Untuk pendidikan formal, proses pembelajaran merupakan

kegiatan atau interaksi antara seorang guru yang bertindak sebagai pengajar dan siswa

sebagai pembelajar. Proses pembelajaran di kelas merupakan proses yang sangat

penting karena guru dengan segala kemampuannya, siswa dengan segala sifat dan

latar belakangnya, materi dan sumber belajar serta kurikulum dengan segala

komponennya berpadu dan berinteraksi di dalam kelas sehingga proses

pembelajaran ini harus dilaksanakan secara maksimal. Hasil dari proses

pembelajaran dipengaruhi oleh aspek-aspek pembelajaran dapat berjalan dan

dijalankan sesuai dengan fungsinya masing – masing, salah satu nya adalah guru.

Menjadi guru bukan hanya cukup memahami materi yang harus disampaikan,

akan tetapi harus mampu juga untuk menyampaikan materi pembelajaran dan

materi pembelajaran tersebut dapat dipahami oleh peserta didik dengan benar.

Peran guru selain berperan sebagai sumber belajar, guru juga berperan

2

itu, seorang guru bukan hanya tahu tentang what to teach, akan tetapi juga paham

tentang how to teach. Dengan demikian guru mempunyai tugas yang semakin

kompleks sehingga diharapkan dapat meningkatkan kemampuannya.

Setiap mata pelajaran, termasuk akuntansi, sesuai dengan tuntutan

kurikulum yang berlaku siswa diharapkan mampu mengakumulasi pengetahuan

dan mencapai kompetensi, yakni perpaduan pengetahuan, sikap dan keterampilan

yang diterapkan dalam kehidupan sehari-hari. Agar tujuan tersebut dapat dicapai,

maka guru sebagai tenaga pendidik, termasuk guru akuntansi perlu mengupayakan

agar proses pembelajaran dapat berjalan efektif dan efesien yang akhirnya dapat

meningkatkan hasil belajar siswa. Untuk itu guru harus mampu mengelola kelas

dengan baik dan memilih serta menerapkan metode pembelajaran yang tepat

dalam menyampaikan materi akuntansi. Dengan demikian proses pembelajaran

ditentukan bagaimana guru dapat menggunakan metode, model, dan strategi

pembelajaran yang baik.

Dalam kenyataannya masih banyak guru yang menggunakan pembelajaran

dimana guru hanya menerangkan dan siswa mendengar sekaligus mencatat,

sehingga sering ditemui minimalnya keterlibatan siswa dalam belajar di kelas

yang menyebabkan siswa bersifat pasif yang menimbulkan kebosanan dan ketidak

fahaman akan pelajaran yang sedang di pelajari sehingga nilai ulangan siswa

masih rendah atau berada di bawah Kriteria Ketuntasan Minimal (KKM). Hal ini

juga tampak pada mata pelajaran akuntansi.

Berdasarkan observasi yang dilakukan penulis di SMK Negeri I

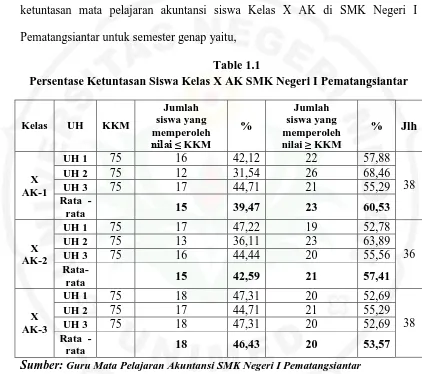

3

pelajaran akuntansi tergolong rendah. Pada Tabel 1.1 memaparkan Persentase

ketuntasan mata pelajaran akuntansi siswa Kelas X AK di SMK Negeri I

Pematangsiantar untuk semester genap yaitu,

Table 1.1

Persentase Ketuntasan Siswa Kelas X AK SMK Negeri I Pematangsiantar

Kelas UH KKM

Jumlah siswa yang memperoleh nilai ≤ KKM

%

Jumlah siswa yang memperoleh nilai ≥ KKM

% Jlh

X AK-1

UH 1 75 16 42,12 22 57,88

38

UH 2 75 12 31,54 26 68,46

UH 3 75 17 44,71 21 55,29

Rata -

rata 15 39,47 23 60,53

X AK-2

UH 1 75 17 47,22 19 52,78

36

UH 2 75 13 36,11 23 63,89

UH 3 75 16 44,44 20 55,56

Rata-rata 15 42,59 21 57,41

X AK-3

UH 1 75 18 47,31 20 52,69

38

UH 2 75 17 44,71 21 55,29

UH 3 75 18 47,31 20 52,69

Rata -

rata 18 46,43 20 53,57

Sumber: Guru Mata Pelajaran Akuntansi SMK Negeri I Pematangsiantar

Berdasarkan data di atas, dapat dikatakan bahwa masih banyak hasil nilai

ulangan siswa yang belum mencapai nilai standar kelulusan belajar yang

ditetapkan oleh sekolah yaitu 75. Dari data di atas menunjukkan bahawa pada

kelas X AK 1 nilai ulangan dari 38 siswa yang lulus ulangan harian 1, 2, dan 3

sebanyak 15 orang ( 39,47 %). Pada kelas X AK 2 nilai rata-rata ulangan dari 36

siswa yang lulus ulangan harian 1, 2, dan 3 sebanyak 15 orang ( 42, 59%),

sedangkan pada kelas X AK 3 nilai rata-rata dari 38 siswa yang lulus ulangan

4

Rendahnya hasil belajar siswa di sekolah tesebut dipengaruhi oleh

beberapa faktor seperti rendahnya kemampuan belajar siswa dan kurangnya

keaktifan siswa selama proses pembelajaran. Namun faktor dari model

pembelajaran menjadi faktor dominan juga sebagai penentu tinggi rendahnya hasil

belajar siswa di SMK Negeri 1 Pematangsiantar. Pada umumnya guru telah

menggunakan teknik- teknik pembelajaran yang dapat meningkatkan hasil belajar

siswa seperti pembagian kelompok diskusi, pemaparan hasil diskusi dan

persentase yang dilakukan oleh siswa. Namun dalam praktiknya terjadi

ketidaksesuaian materi atau ketidakmaksimalan proses pembelajaran dengan

model yang digunakan sehingga guru tetap menjadi sebagai pemberi materi

tunggal dalam proses pembelajaran.

Untuk mengatasi masalah ini, dibutuhkan perbaikan dalam proses

pembelajaran yang pada akhirnya siswa hanya sebagai subjek yang diisi dengan

pengetahuan–pengetahuan baru tanpa diikuti dengan pertimbangan atau

penyaringan dari siswa. Situasi ini juga dapat disebabkan oleh model

pembelajaran yang bersifat monoton. Hal ini membuat siswa kurang aktif dan

kritis dalam menanggapi pembelajaran. Situasi ini terlihat dari diskusi ataupun

presentase yang dikerjakan oleh siswa kurang hidup dan seakan hanya berjalan

begitu saja tanpa partisipasi seluruh siswa di dalam diskusi tersebut. Khususnya

untuk pelajaran akuntansi yang merupakan pelajaran semi eksasta atau pelajaran

yang bukan hanya uraian materi secara harafiah namun terdiri dari proses

perhitungan. Hal ini menuntut siswa untuk lebih kritis dalam menganalisa setiap

5

menimbulkan suasana yang kaku dan tidak aktif dalam proses pembelajaran serta

cenderung membosankan yang membuat siswa kesulitan menerima atau merespon

pengetahuan baru yang diberikan oleh guru.

Memperhatikan permasalahan diatas maka sudah selayaknya dalam

pengajaran akuntansi perlu dilakukan inovasi dalam pembelajaran. Keberhasilan

pembelajaran dapat ditentukan melalui keaktifan siswa dalam pembelajaran.

Diperlukan perbaikan dalam proses pembelajaran yang dapat meningkatkan hasil

belajar siswa. Salah satu alternatif yang dapat dikerjakan adalah dengan

menperbaharui model pembelajaran yang digunakan dengan model pembelajaran

yang berpusat pada guru ataupun yang berpusat pada siswa atau menggabungkan

keduanya. Model pembelajaran Thinking Aloud Pair Problem Solving (TAPPS)

merupakan model pembelajaran dimana siswa dituntut belajar berkelompok

secara kooperatif untuk bekerja sama saling membantu mengkonstruksi konsep,

menyelesaikan persoalan sehingga siswa lebih aktif dalam kegiatan pembelajaran.

Model pembelajaran TAPPS diharapkan menjadi salah satu alternatif untuk

mengoptimalkan pembelajaran.

Dari latar belakang diatas, maka penulis tertarik untuk melakukan suatu

6

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang masalah di atas, maka dapat di

identifikasikan masalah dalam penelitian ini adalah :

1. Mengapa hasil belajar akuntansi siswa kelas XI AK di SMK Negeri I

Pematangsiantar masih rendah ?

2. Bagaimana meningkatkan hasil belajar akuntansi siswa kelas XI AK di

SMK Negeri I Pematangsiantar ?

3. Apakah model pembelajaran Thinking Aloud Pair Problem Solving

(TAPPS) dapat menjadi alternatif untuk meningkatkan hasil belajar akuntansi siswa kelas XI AK di SMK Negeri I Pematangsiantar ?

4. Apakah hasil belajar akuntansi yang diajarkan dengan model pembelajaran

Thinking Aloud Pair Problem Solving (TAPPS) lebih tinggi secara signifikan dibandingkan hasil belajar akuntansi siswa yang diajarkan

dengan model pembelajaran konvensional siswa kelas XI AK di SMK

Negeri I Pematangsiantar ?

1.3 Pembatasan Masalah

Untuk menghindari ruang lingkup penelitian yang terlalu luas dan

menempatkan penelitian lebih fokus, maka penulis perlu membuat pembatasan

masalah yang akan diteliti.

Adapun batasan masalah dalam penelitian ini adalah :

1. Metode dan model pembelajaran yang digunakan adalah model

pembelajaran Thinking Aloud Pair Problem Solving (TAPPS) dan metode

7

2. Hasil belajar yang diteliti adalah hasil belajar akuntansi siswa kelas XI AK

di SMK Negeri I Pematangsiantar Tahun Pembelajaran 2016/2017.

1.4 Rumusan Masalah

Berdasarkan identifikasi dan pembatasan masalah diatas, maka rumusan

masalah dalam penelitian ini adalah “Apakah hasil belajar akuntansi yang

diajarkan dengan model pembelajaran Thinking Aloud Pair Problem Solving

(TAPPS) lebih tinggi secara signifikan dibandingkan hasil belajar akuntansi yang diajarkan dengan model pembelajaran konvensional pada siswa kelas XI AK di

SMK Negeri I Pematang Siantar Tahun Pembelajaran 2016/2017 ?”.

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan penelitian ini adalah untuk

mengetahui hasil belajar akuntansi yang diajarkan dengan model pembelajaran

Thinking Aloud Pair Problem Solving lebih tinggi secara signifikan dibandingkan hasil belajar akuntansi yang diajarkan dengan model pembelajaran Konvesional

pada siswa kelas XI AK di SMK Negeri I Pematangsiantar Tahun Pembelajaran

2016/2017.

1.6 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Dapat menambah wawasan, pengetahuan dan kemampuan penulis

mengenai model pembelajaran yang dapat diterapkan di sekolah terutama

8

2. Sebagai bahan masukan dan referensi bagi sekolah khususnya guru bidang

studi akuntansi dalam menggunakan model pembelajaran Thinking Aloud

Pair Problem Solving (TAPPS ) sebagai salah satu cara yang efektif dan efisien dalam meningkatkan hasil belajar siswa.

3. Sebagai bahan pertimbangan atau masukan bagi peneliti lain dan pihak

57 BAB V

KESIMPULAN DAN SARAN 5. 1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan

bahwa hasil belajar akuntansi pada materi kas kecil yang diajarkan dengan

menggunakan model pembelajaran Thinking Aloud Pair problem Solving lebih

tinggi dibandingkan hasil belajar akuntansi yang diajarkan dengan menggunakan

metode pembelajaran Konvensional pada siswa kelas XI AK di SMK Negeri 1

Pematangsiantar Tahun Pembelajaran 2016/2017.

5. 2 Saran

Berdasarkan kesimpulan diatas, maka disarankan:

1. Bagi guru khususnya guru bidang studi akuntansi dalam menerapkan model

pembelajaran ini harus mengefektifkan waktu dan dapat mengelola kelas

dengan baik.

2. Bagi peneliti lain yang ingin melakukan penelitian sejenis agar terlebih

dahulu memahami model pembelajaran yang digunakan sebelum melakukan

58

DAFTAR PUSTAKA

Afrilianto dan Rosyana. 2014. Strategi Thinking Aloud Pair Problem Solving Untuk Meningkatkan Kemampuan Kelancaran Berprosedur Dan Kompetensi Strategis Matematis Siswa SMP. Jurnal Pendidikan Matematika STKIP Siliwangi Vol 2.

Arikunto, Suharsimi. 2015. Prosedur Penelitian. Jakarta : Rineka Cipta.

Barkley, Elizabert E,dkk. 2012. Collaborative Learning Techniques.(terjemahan) Bandung:Nusa Media.

Handayani, Laely Suci,dkk. 2014. Pengaruh Metode Think Aloud Pair Problem Solving (TAPPS) Terhadap Kemampuan Komunikasi Matematika Siswa SMA. Jurnal Pendidikan Matematika UNP Vol 3 No.1 Padang.

Blomm.2010, dalam Jihad dan Haris.2012. Evaluasi Pembelajaran. Yogyakarta: Multi Presindo

Desrianti, dkk. 2014. Ilearning Metode Belajar Efektif Untuk Sekolah Tinggi. https://www.academia.edu/11623709/ilearning metode belajar efektif untuk sekolah tinggi ( diakses 16 Maret 2016).

Djamarah. 2010, dalam Kholik. Metode Konvensional.

http://djamarah.wordpress.com/2010/03/model-konvensional.html 23 Februari 2016).

Djamarah, S.B. 2011. Psikologi Belajar. Jakarta: Rineka Cipta.

Hamdani, M.A. 2011. Strategi Belajar Mengajar. Bandung: Pustaka Setia.

Hanuri, Nurhadi.2011. Model pembelajaran cooperative Thinking Aloud Pair Problem Solving. Tersedia di http://www.psb-sma.org (pusat sumber belajar),( diakses tanggal 18 Maret 201, pukul 14:30).

Hasani, dalam Melvi. 2013. Pengaruh Model pembelajaran Thingking Aloud Pair Problem Solving terhadap Hasil Belajar Akuntansi Siswa Kelas XI IPS SMA N 1 RAYA : FE Universitas Negeri Medan.

Jihad, A, Haris, A. 2012. Evaluasi Pembelajaran. Yogyakarta: Multi Presindo.

59

Jonassen et al. Dalam Wijayanti. 2014. Pengaruh Metode Pembelajaran TAPPS (Thinking Aloud Pair Problem Solving) Terhadap Prestasi Belajar Matematika Siswa Kelas Viii Mts Negeri Jetis Tahun Ajaran 2013/2014. Skripsi FMIPA Unimed.

Maula et al. 2013.Pengertian Model Thingking Aloun Pair Problem Solving Jurnal Pendidikan Matematika UNNES Vol 2, No 1.2013. ISSN 2252 6927. http://journal.unnes.ac.id/sju/index.php/ujme. Diakses 16 Februari 2016-02-16.

Kdk. Naryestha, Enny, dkk. 2014. Model Pembelajaran Kooperatif TAPPS Berbantuan LKS Berpengaruh Terhadap Hasil Belajar Matematika. e-Journal Mimbar PGSD Universitas Pendidikan Ganesha Jurusan PGSD (Vol: 2 No: 1 Tahun 2014.

Tersedia pada http://ejournal.undiksha.php/JJPGsd/article/view/704/577 (diakses tanggal 13 Maret 2016).

Pate, dkk.2013, dalam N Maula et al. Pengertian Model Thingking Aloun Pair Problem Solving Jurnal Pendidikan Matematika UNNES Vol 2, No 1.2013. ISSN 2252-6927.

Putrayasa.2010, dalam Dewi. Metode Active Knowledge Sharing. http://putrayasa.blogspot.co.id/2010/04/metode-active-knowledge

sharing.html (12 Januari 2016).

Rahmat,dkk.2014. Kemampuan Pemecahan Masalah Melalui Strategi Pembelajaran Thinking Aloud Pair Problem Solving Siswa Kelas X SMA. Jurnal Program Pascasarjana Pendidikan Fisika, Universitas Negeri Malang, Vol XVIII, No: 54. ISSN : 1410-2994, (Diakses 3 Februari 2016).

Sanjaya, Wina. 2013. Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta : Kencana Prenada Media Group.

Sardiman, A.M. 2011. Interaksi Dan Motivasi Belajar Mengajar. Jakarta: Raja Grafindo Persada.

Siregar, Eveline dan Hartini Nara. 2010. Teori Belajar dan Pembelajaran. Jakarta : Ghalia Indonesia.

60

Subhani, Armin. 2011. Pengertian Thinking Aloud Pair Problem Solving, Keuntungan & Karakteristik. Tersedia di www.stkipselong.blogspot.com (diunduh tanggal 18 Maret 2016, pukul 14:30).

Sudjana. 2009. Penilaian Hasil Proses Belajar Mengajar. Jakarta: Rineka Cipta.

Sudjana. 2009. Metode Statistika. Bandung: Transito Bandung.

Stice. 1987. Dalam Afrilianto dan Rosyana. 2014. Strategi Thinking Aloud Pair Problem Solving Jurnal Pendidikan Matematika STKIP Siliwangi Vol 2.2014. http://journal.unnes.ac.id/sju/index.php/ujme. (Diakses 3 Februari 2016-03-16).

Tabrani Rusyan dan Yani Daryani. 1990. Penuntun Belajar yang Sukses. Departemen Pendidikan dan Kebudayaan: PT. Nine Karya.

Tambunan.2012. Pengaruh Model Pembelajaran Thingking Aloud Pair Problem Solving dengan menggunakan Strategi Group Untuk Meningkatkan Motivasi dan Hasil Belajar Akuntansi Siswa Kelas XI SMA N 1 Tanjung Morawa TA 2011/2012.

Trianto. 2011. Mendesain Model Pembelajaran Inovatif – Progesif. Jakarta : Prenada Media Group.