SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK), DAN DANA

BAGI HASIL (DBH) TERHADAP BELANJA LANGSUNG PEMERINTAH DAERAH KABUPATEN/KOTA

DI PROVINSI SUMATERA UTARA PADA TAHUN 2010-2013

OLEH

Veby V Tarigan 110503298

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) Terhadap Belanja Langsung Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara pada Tahun 2010-2013” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program S1 Reguler Departemen Akuntansi fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, April 2015

Yang Membuat Pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh terhadap Belanja Langsung pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara.

Metode penelitian dalam penelitian ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 33 kabupaten/kota setiap tahunnya dari 33 kabupaten/kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode tahun 2010, 2011, 2012, dan 2013. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari BPS (Badan Pusat Statistik) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa seluruh variabel independen berpengaruh positif terhadap belanja langsung secara bersama-sama, dan secara parsial hanya Pendapatan Asli Daerah dan Dana Alokasi Umum yang berpengaruh signifikan terhadap Belanja Langsung, sedangkan Dana Alokasi Khusus dan Dana Bagi Hasil masing-masing tidak berpengaruh signifikan positif terhadap Belanja Langsung.

ABSTRACT

This study analyzed the influence Local Own Revenue, General Allocation Fund, Special Allocation Fund and Product Shared Fund to Direct Expense in Regency/City Government at Sumatera Utara Province.

The research method that used in this research is causal research design, and with 33 regency/city as a sample for every year from 33 regency/city at Sumatera Utara Province. This research is done for 2010, 2011, 2012, and 2013 period. This research utilizes secondary data. The data are taken from Government Statistic Center of Sumatera Utara. The data which is analyzed in this research are collected through the region budget of Revenue and Expense. Analyzed method that used in this research is quantitative method, the data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linier regression with t test and F test.

This research concludes that all of independent variables have positive significant influence toward Direct Expense in simultan, and in partial only Local Own Revenue and General Allocation Fund that have positive significant influence toward Direct Expense although Special Allocation Fund and Product Shared Fund aren’t influences toward Direct Expense.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah

memberikan rahmat, berkat, serta kesehatan sehingga penulis dapat menyelesaian

skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi

ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Mutia

Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Prof. Erlina, S.E, M.Si, PhD, Ak., selaku Dosen Pembimbing, Bapak Drs.

Rustam, M.Si., Ak. selaku Dosen Penguji, dan Bapak Drs. Hasan Sakti

sedalam-dalamnya untuk kesediaan Ibu dan Bapak dalam membimbing penulis dengan

perhatian dan kasih sayang yang secara ikhlas diberikan selama proses

penyusunan dan penyelesaian skripsi ini

5. Kepada semua pihak yang telah berpartisipasi dalam pembuatan skripsi ini,

khususnya Bapak Ibu dan Abang/ Kakak pegawai Kantor Badan Pusat

Statistik Provinsi Sumatera Utara. Terima kasih atas bimbingan, arahan, dan

bantuan dalam memberikan data penelitian untuk penulis sehingga skripsi ini

bisa diselesaikan dengan baik.

6. Kedua orangtua penulis, Andreas S Tarigan dan Tuahta Junitha Ginting dan

ketiga saudara penulis, Lucyana Andrianita Tarigan, Rosy Agustina Tarigan

dan Ary Enda Putra Tarigan. Terima kasih atas segala curahan kasih sayang

melalui perhatian, doa, dukungan, dan pengorbanan yang selama ini telah

diberikan, motivasi utama penulis untuk terus berprestasi dan berusaha

menjadi yang terbaik.

7. Sahabat-sahabat seperjuangan penulis Raihan Afief, Dira, Jesan, Riris, David

Napitupulu dan Wira Dale. Terima kasih untuk semua dukungan,

kebersamaan dan bantuan yang sangat tulus dalam membantu penulis.

8. Sahabat-sahabat terkasih penulis Naomi, Monica, Leona, Yessi, Astrid, Oyen,

Hans, Ceria, Obed, Bulek, Hendra, Jeki, Gandhi, FOS, Juju, Pandang, Ticek,

Neil, Herna, Andrew dan Atog. Terima kasih untuk segala perhatian, doa,

dukungan, semangat, dan hiburan untuk penulis untuk senantiasa tetap

DAFTAR ISI

3.7.1.1 Uji Normalitas Data ...38

3.7.1.2 Uji Multikolonieritas ...39

3.7.1.3 Uji Heteroskedastisitas ...40

3.7.1.4 Uji Autokorelasi ...41

3.7.2 Pengujian Hipotesis ...42

3.7.2.1 Uji Signifikan Parsial (Uji t) ...43

3.7.2.2 Uji Signifikasi Simultan (Uji f) ...44

BAB IV Hasil Penelitian dan Pembahasan 4.1 Gambaran Umum Provinsi Sumatera Utara ...46

4.1.1 Kondisi Geografis ...46

4.1.2 Kondisi Demografi ...46

4.2 Analisis Hasil Penelitian ...47

4.2.1 Analisis Statistik Deskriptif ...47

4.2.2 Uji Asumsi Klasik ...48

4.2.2.1 Uji Normalitas ...49

4.2.2.2 Uji Multikolonieritas ...51

4.2.2.3 Uji Heteroskedastisitas ...52

4.2.2.4 Uji Autokorelasi ...53

4.2.3 Pengujian Hipotesis ...54

4.2.3.1 Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit) ...54

4.2.3.2 Uji Simultan (Uji f) ...56

4.2.3.3 Hasil Model Estimasi dan Uji Parsial (Uji t) ...57

4.3 Pembahasan dan Hasil Penelitian ...61

BAB V Kesimpulan dan Saran 5.1 Kesimpulan ...65

5.2 Keterbatasan Penelitian ...65

5.3 Saran ...66

DAFTAR TABEL

No. Tabel Judul

1.1 Data Keuangan Kabupaten/Kota Provinsi Sumatera Utara

(000 rupiah) ... 8

2.2 Tinjauan Penelitian Terdahulu ...29

3.3 Defenisi Operasional dan Metode Pengukuran Variabel ...35

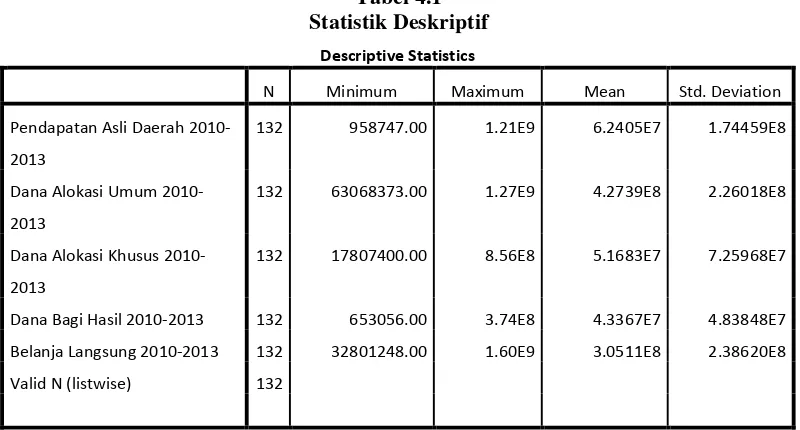

4.1 Statistik Deskriptif ...47

4.2 Uji Normalitas ...49

4.3 Uji Multikolinearitas ...52

4.4 Uji Heteroskedisitas ...53

4.5 Uji Autokorelasi ...54

4.6 Koefisien korelasi dan Koefisien Determinasi ...55

4.7 Uji Statistik f ...57

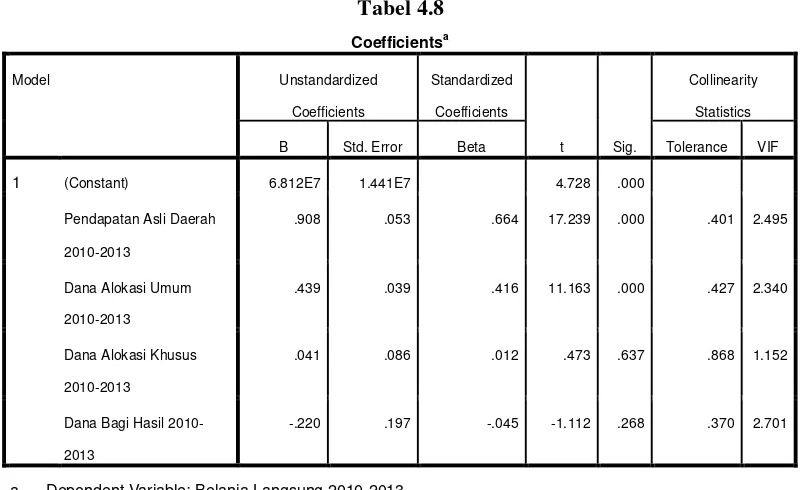

4.8 Coefficient ...58

4.9 Uji Statistik t ...60

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Sampel Penelitian Tahun 2010 ... 71

2 Data Sampel Penelitian Tahun 2011 ... 72

3 Data Sampel Penelitian Tahun 2012 ... 74

4 Data Sampel Penelitian Tahun 2013 ...75

5 Statistik Deskriptif ...77

6 Hasil Uji Normalitas ...78

7 Hasil Uji Multikolinearitas...80

8 Hasil Uji Heteroskedastisitas...81

9 Hasil Uji Autokorelasi ...81

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh terhadap Belanja Langsung pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara.

Metode penelitian dalam penelitian ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 33 kabupaten/kota setiap tahunnya dari 33 kabupaten/kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode tahun 2010, 2011, 2012, dan 2013. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari BPS (Badan Pusat Statistik) Provinsi Sumatera Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa seluruh variabel independen berpengaruh positif terhadap belanja langsung secara bersama-sama, dan secara parsial hanya Pendapatan Asli Daerah dan Dana Alokasi Umum yang berpengaruh signifikan terhadap Belanja Langsung, sedangkan Dana Alokasi Khusus dan Dana Bagi Hasil masing-masing tidak berpengaruh signifikan positif terhadap Belanja Langsung.

ABSTRACT

This study analyzed the influence Local Own Revenue, General Allocation Fund, Special Allocation Fund and Product Shared Fund to Direct Expense in Regency/City Government at Sumatera Utara Province.

The research method that used in this research is causal research design, and with 33 regency/city as a sample for every year from 33 regency/city at Sumatera Utara Province. This research is done for 2010, 2011, 2012, and 2013 period. This research utilizes secondary data. The data are taken from Government Statistic Center of Sumatera Utara. The data which is analyzed in this research are collected through the region budget of Revenue and Expense. Analyzed method that used in this research is quantitative method, the data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linier regression with t test and F test.

This research concludes that all of independent variables have positive significant influence toward Direct Expense in simultan, and in partial only Local Own Revenue and General Allocation Fund that have positive significant influence toward Direct Expense although Special Allocation Fund and Product Shared Fund aren’t influences toward Direct Expense.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pemberlakuan Undang-Undang Nomor 22 tahun 1999 tentang

Pemerintahan Daerah meskipun belum secara penuh dilaksanakan, pada

hakekatnya merupakan langkah reformasi yang sangat mendasar dalam sistem

administrasi negara Republik Indonesia. Inti dari reformasi tersebut adalah

pemberian otonomi yang luas, nyata, dan bertanggung jawab kepada daerah.

Rakyat menghendaki keterbukaan dan kemandirian serta pemberian wewenang

ataupun tugas dari pemerintah pusat ke pemerintah daerah untuk menjalankan

rumah tangga sendiri.

Tujuan kebijakan desentralisasi otonomi daerah adalah untuk membuat

pemerintah dekat dengan rakyatnya, sehingga pelayanan pemerintah dapat

dilakukan dengan efektif, efisien dan responsif, hal ini berdasarkan asumsi bahwa

pemerintah kabupaten dan kota memiliki pemahaman yang lebih baik mengenai

kebutuhan dan aspirasi masyarakat. Dalam konteks desentralisasi, daerah propinsi

memiliki wewenang sebagaimana pemerintah pusat. Wewenang tersebut antara

lain adalah melakukan pengawasan terhadap peraturan daerah kabupaten/kota dan

keputusan kepala daerah.

Kebijakan pemerintah Indonesia tentang otonomi daerah secara efektif

dilaksanakan pada tanggal 1 Januari 2001. Otonomi daerah merupakan kebijakan

yang dipandang secara demokratis dan memenuhi aspek desentralisasi

pemerintah daerah memiliki wewenang dan harus kemampuan menggali sumber

keuangan sendiri, serta didukung oleh perimbangan keuangan pemerintah pusat

dan daerah serta antara propinsi dan kabupaten/kota yang merupakan persyaratan

dalam sistem pemerintahan daerah. Otonomi daerah merupakan cara untuk

melaksanakan pembangunan dengan sungguh - sungguh sebagai sarana untuk

mewujudkan cita - cita bangsa (Abdulkarim, 2007)

Dalam pelaksanaan otonomi tersebut pemerintah daerah bertanggung

jawab kepada daerah secara proporsional, yang diwujudkan dengan pengaturan,

pembagian, dan pemanfaatan sumber daya nasional, serta didukung oleh

perimbangan keuangan pemerintah pusat dan daerah serta antara provinsi dan

kabupaten/kota. Dalam konteks desentralisasi, daerah provinsi memiliki

wewenang sebagaimana pemerintah pusat. Wewenang tersebut antara lain adalah

melakukan pengawasan terhadap peraturan daerah kabupaten/kota dan keputusan

kepala daerah.

Pelaksanaan otonomi daerah didukung dengan adanya Undang-undang

Nomor 32 Tahun 2004 tentang Pemerintah daerah dan Undang-undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Kedua Undang-undang ini sebagai pengganti dari Undang-undang Nomor 22

Tahun 1999 tentang Pemerintah Daerah dan Undang-undang Nomor 25 Tahun

1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Menurut UU No.32 tahun 2004 dan UU No.33 tahun 2004 pemberian

otonomi kepada daerah diarahkan untuk mempercepat terwujudnya kesejahteraan

masyarakat dan meningkatkan daya saing daerah berdasarkan potensi yang

dimiliki oleh suatu daerah. Jika pada saat sebelum diberlakukannya otonomi

daerah program-program pemberdayaan ekonomi rakyat didesain dari pusat, tanpa

daerah memiliki kewenangan untuk berkreasi, maka sekarang sudah saatnya

pemerintah daerah kabupaten dan kota menunjukkan kemampuannya. Ini

merupakan tantangan bahwa daerah harus mampu mendesain dan melaksanakan

program yang sesuai dengan kondisi lokal yang disikapi dengan kepercayaan diri

dan tanggung jawab penuh. Otonomi daerah yang diberikan kepada daerah

merupakan otonomi yang luas, nyata dan bertanggung jawab (Soekarwo,

2003:93).

Penyelenggaraan fungsi pemerintahan daerah memerlukan sumber

pendanaan yang besar sehingga penyelenggaraan fungsi pemerintahan akan

terlaksana secara optimal apabila penyelenggaraan urusan pemerintahan diikuti

dengan pemberian sumber-sumber penerimaan yang cukup kepada daerah. Selain

dana perimbangan tersebut, pemerintah daerah mempunyai sumber pendanaan

sendiri berupa Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah

bersumber dari Pajak Daerah, Retribusi Daerah, hasil pengelolaan kekayaan

Daerah yang dipisahkan dan lain-lain PAD yang sah. Pajak dan retribusi daerah

merupakan komponen utama PAD.

Pendapatan Asli Daerah (PAD) dijadikan salah satu tolok ukur dalam

pelaksanaan otonomi daerah karena PAD sekaligus dapat meningkatkan

kemandirian daerah. Kemandirian daerah menunjukkan kemampuan pemerintah

pelayanan kepada masyarakat. Kemandirian daerah juga menggambarkan tingkat

partisipasi masyarakat dalam pembangunan daerah, semakin mandiri suatu

daerah, maka semakin tinggi partisipasi masyarakat dalam membayar pajak dan

retribusi daerah. Dalam meningkatkan akuntabilitas dan keleluasaan dalam

pembelanjaan APBD, sumber-sumber penerimaan daerah yang potensial harus

digali secara maksimal di dalam koridor peraturan perundang-undangan yang

berlaku.

Dalam pelaksanaan kewenangan pemerintah daerah, pemerintah pusat

akan mentransfer dana perimbangan yang terdiri dari Dana Alokasi Umum

(DAU), Dana Alokasi Khusus (DAK), dan bagian dari Dana Bagi Hasil (DBH).

Dana Alokasi Umum merupakan dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Berkaitan

dengan perimbangan keuangan antar pemerintah pusat dan daerah, adanya

konsekuensi penyerahan kewenangan pemerintah pusat kepada pemerintah

daerah. Dengan demikian, terjadi transfer yang cukup signifikan di dalam APBN

dari pemerintah pusat ke pemerintah daerah yang secara leluasa dapat

menggunakan dana ini untuk memberikan pelayanan lebih baik kepada

masyarakat. Kebutuhan DAU oleh suatu daerah ditentukan dengan menggunakan

pendekatan konsep fiscal gap dimana kebutuhan DAU suatu daerah ditentukan

oleh kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal capacity). Dengan

pengertian lain, DAU digunakan untuk menutup celah/gap yang terjadi karena

konsep fiscal gap tersebut, distribusi DAU tidak akan sama besarnya kepada

setiap daerah. Daerah yang mempunyai pendapatan asli daerah rendah maka akan

mendapatkan dana alokasi umum yang tinggi, dan sebaliknya daerah yang

mempunyai pendapatan asli daerah tinggi maka akan mendapatkan alokasi umum

yang rendah. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya

sumber daya alam dapat memperoleh DAU yang negatif. Proporsi DAU untuk

daerah provinsi dan kabupaten/kota ditetapkan sesuai dengan imbangan

kewenangan antara provinsi dan kabupaten/kota. DAU bersifat block grant yang

berarti penggunaanya diserahkan kepada daerah sesuai dengan prioritas dan

kebutuhan daerah untuk peningkatan pembangunan kepada masyarakat dalam

rangka pelaksanaan otonomi daerah. Hasil perhitungan DAU per provinsi,

kabupaten, dan kota ditetapkan dengan keputusan presiden (Kepres).

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urutan daerah dan sesuai dengan

prioritas nasional. Dana ini diprioritaskan untuk membantu daerah-daerah dengan

kemampuan keuangan dibawah rata-rata nasional, dalam rangka meningkatkan

pelayanan publik seperti pembangunan rumah sakit, jalan, irigasi, dan air bersih.

DAK digunakan sepenuhnya sebagai belanja modal oleh pemerintah daerah.

Belanja modal kemudian digunakan untuk menyediakan aset tetap. Dana Bagi

Hasil merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah

Kebijakan penggunaan semua dana tersebut diserahkan kepada pemerintah

daerah. Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam

mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber

pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi

kesenjangan pendanaan pemerintahan antar daerah yang cukup sering terjadi.

Pemerintah terus berupaya melakukan reformulasi kebijakan dana perimbangan

setiap tahun sehingga diharapkan dapat mendukung kebutuhan pendanaan

pembangunan, terutama bagi daerah-daerah marjinal.

Seluruh sumber pendapatan daerah yang diperoleh akan dipergunakan

untuk membiayai seluruh penyelenggaran urusan Pemerintah Daerah. Belanja

daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah

yang menjadi kewenangan Provinsi atau Kabupaten/Kota yang terdiri dari urusan

wajib, urusan pilihan dan urusan yang penanganannya dalam bidang tertentu yang

dapat dilaksanakan bersama antara Pemerintah Pusat dan Pemerintah Daerah.

Belanja penyelenggaran urusan wajib diprioritaskan untuk melindungi dan

meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban

daerah.

Desentralisasi fiskal di satu sisi memberikan kewenangan yang lebih besar

dalam pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru karena

tingkat kesiapan fiskal daerah yang berbeda-beda. Selain itu daerah juga sangat

bergantung pada pemerintah pusat. Besarnya nilai transfer yang diberikan oleh

pemerintah pusat kepada pemerintah daerah dalam bentuk dana perimbangan

dengan PAD. Kondisi ini ditunjukkan dengan besarnya dana perimbangan yang

diterima pemerintah daerah tidak sebanding dengan nilai pendapatan asli daerah

(PAD) yang mampu dikumpulkan oleh daerah.

Belanja langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program. Belanja langsung terdiri dari belanja

pegawai, belanja barang dan jasa, serta belanja modal untuk melaksanakan

program dan kegiatan pemerintah daerah yang telah dianggarkan oleh pemerintah

daerah. Dari sisi belanja langsung, setiap daerah memiliki persentase belanja

langsung berbeda setiap tahunnya.

Provinsi Sumatera Utara yang terdiri atas 33 kabupaten/kota merupakan

salah satu provinsi dengan tingkat ketergantungan pemerintah daerah cukup tinggi

terhadap pemerintah pusat. Hal ini juga disertai dengan belanja langsung yang

semakin meningkat dari tahun ke tahun yang terjadi pada mayoritas

kabupaten/kota di provinsi tersebut. Hal ini jika tidak diikuti dengan penerimaan

yang cukup dikhawatirkan akan membuat pelaksanaan program dan kegiatan

pemerintah daerah tidak berjalan dengan baik yang dianggarkan pemerintah

daerah malalui pembiayaan belanja langsung. Berikut ini adalah beberapa daftar

PAD dan Dana Perimbangan Kabupaten/Kota Provinsi Sumatera Utara terhadap

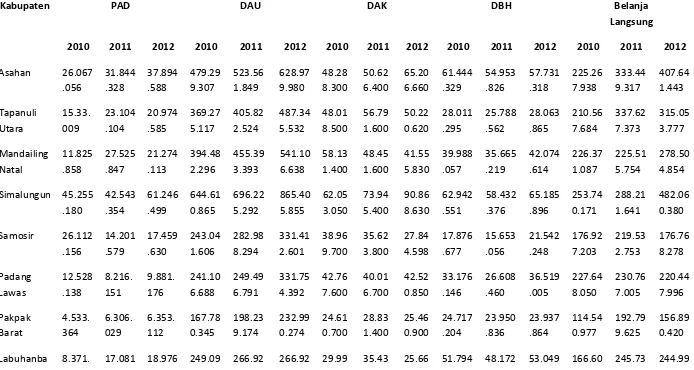

Tabel 1.1

Data Keuangan Kabupaten/Kota Provinsi Sumatera Utara (000 rupiah)

Kabupaten PAD DAU DAK DBH Belanja

Lestari (2010) melakukan penelitian yang bertujuan untuk mengetahui

apakah PAD, DAU dan DBH mempunyai pengaruh terhadap pengalokasian

Belanja Langsung dengan sampel pemerintahan kab/kota di Provinsi Jambi. Hasil

penelitian ini menunjukkan bahwa ketiga variabel independen berpengaruh positif

terhadap belanja langsung secara bersama-sama dan secara parsial hanya Dana

Alokasi Umum yang berpengaruh terhadap Belanja Langsung, sedangkan

Pendapatan Asli Daerah dan Dana Bagi Hasil masing-masing tidak berpengaruh

signifikan positif terhadap Belanja Langsung. Indraningrum (2011) juga

melakukan penelitian yang bertujuan untuk mengetahui apakah PAD dan DAU

mempunyai pengaruh terhadap pengalokasian Belanja Langsung dengan sampel

pemerintahan kab/kota di Provinsi Jawa Tengah. Hasil dari penelitian ini

menunjukkan bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum

(DAU) mempunyai pengaruh positif dan signifikan terhadap Belanja Langsung.

Hal tersebut berarti Pemerintah Daerah dapat memprediksi anggaran Belanja

Langsung didasarkan pada Pendapatan Asli Daerah (PAD) dan Dana Alokasi

Umum (DAU).

Mengacu pada hasil-hasil penelitian empiris yang telah dilakukan, terdapat

ketidakkonsistenan antara hasil penelitian yang satu dengan hasil penelitian yang

lainnya. Hal ini mungkin dikarenakan penggunaan sampel penelitian yang

berbeda dimana Lestari (2010) menggunakan sampel 7 kab/kota di Provinsi Jambi

sedangkan Indraningrum (2011) menggunakan sampel 35 kab/kota yang ada di

Provinsi Jawa Tengah dimana kedua daerah tersebut memiliki kemampuan

dengan lainnya. Selain itu, periode penelitian yang digunakan juga berbeda

dimana Lestari (2010) menggunakan periode 2004 sampai 2008 sedangkan

Indraningrum (2011) menggunakan periode 2007 sampai 2009.

Berdasarkan uraian latar berlakang masalah tersebut, peneliti merasa

tertarik untuk menguji bagaimana pengaruh Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Belanja

Langsung di Provinsi Sumatera Utara dalam skripsi yang berjudul : “Pengaruh Pendapatan Asli daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) Terhadap Belanja Langsung Pemerintah Daerah Kabupaten/Kota di Provinsi Sumatera Utara Pada Tahun 2010-2013”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis membuat

perumusan masalah yaitu “Apakah terdapat pengaruh Pendapatan Asli Daerah

(PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana

Bagi Hasil (DBH) terhadap Belanja Langsung Pemerintah Daerah

Kabupaten/Kota di Provinsi Sumatera Utara baik secara parsial maupun secara

simultan?”

1.3 Batasan Penelitian

Batasan dalam penelitian ini bertujuan untuk membatasi cakupan

penelitian, yaitu :

a. Hanya mencakup Akuntansi Keuangan Daerah saja dengan melihat PAD,

satu kriteria kesiapan pemerintahkabupaten/kota Provinsi Sumatera Utara

dalam melaksanakan otonomi daerah.

b. Kab/kota di Provinsi Sumatera Utara yang mempublikasikan laporan

APBD di Badan Pusat Statistik Provinsi Sumatera Utara.

c. Batasan waktu penelitian ini adalah hanya meliputi tahun 2010-2013.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka tujuan penelitian ini

adalah : untuk mengetahui apakah Pendapatan Asli Daerah, Dana Alokasi

Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil berpengaruh terhadap

Belanja Langsung Pemerintah Daerah Kabupaten/Kota Provinsi Sumatera

Utara.

1.4.2 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

a. Bagi peneliti

Menambah pengetahuan dan pemahaman tentang pengaruh

pendapatan asli daerah, dana alokasi umum, dana alokasi khusus

dan dana bagi hasil terhadap belanja langsung pada Pemerintah

Kabupaten/Kota Provinsi Sumatera Utara pada tahun 2010-2013.

b. Bagi peneliti lainnya

Hasil penelitian ini diharapkan dapat menjadi bahan referensi bagi

akademisi dalam melakukan dan mengembangkan penelitian

c. Bagi Pemerintah Daerah

Penelitian ini diharapakan menjadi informasi serta bahan

pertimbangan bagi manajemen Pemerintah Daerah Kabupaten/Kota

untuk memberikan masukan terhadap penggunaan belanja

langsung yang bersumber dari Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan

Dana Bagi Hasil (DBH) dapat menjadi acuan dalam pembuatan

kebijakan di masa yang akan datang sehingga dapat meningkatkan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Belanja Langsung

Menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006

Pasal 36 tentang Pedoman Pengelolaan Keuangan Daerah, belanja

langsung merupakan belanja yang dianggarkan terkait secara langsung

dengan pelaksanaan program dan kegiatan. Belanja langsung terdiri dari:

a. Belanja Pegawai

Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang

maupun barang yang ditetapkan berdasarkan peraturan perundang-

undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil

(PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum

berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan

dimana pekerjaan tersebut yang berkaitan dengan pembentukan modal.

b. Belanja Barang dan Jasa

Belanja barang dan jasa adalah pengeluaran untuk menampung pembelian

barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang

dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang

dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja

c. Belanja Modal

Belanja Modal adalah pengeluaran yang dilakukan dalam rangka

pembentukan modal yang sifatnya menambah aset tetap/inventaris yang

memberikan manfaat lebih dari satu periode akuntansi, termasuk

didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas

dan kualitas aset.

Belanja Modal dapat diaktegorikan dalam 5 (lima) kategori utama:

i. Belanja Modal Tanah

ii. Belanja Modal Peralatan dan Mesin

iii. Belanja Modal Gedung dan Bangunan

iv. Belanja Modal Jalan, Irigasi dan Jaringan

v. Belanja Modal Fisik Lainnya

2.1.2 Pengelolaan Keuangan Daerah dan APBD

a Pengelolaan Keuangan Daerah

Berdasarkan Pasal 1 Peraturan Pemerintah Nomor 58 Tahun

2005, keuangan daerah merupakan semua hak dan kewajiban yang

dapat dinilai dengan uang, demikian pula segala sesuatu, baik uang

maupun barang yang dijadikan milik daerah berhubungan dengan

pelaksanaan hak dan kewajiban daerah tersebut.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan

yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan,

keuangan daerah yang diatur dalam peraturan menteri ini meliputi

kekuasaan pengelolaan keuangan daerah, azas umum dan struktur

APBD, penyusunan rancangan APBD, penetapan APBD,

penyusunan dan penetapan APBD bagi daerah yang belum memiliki

DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas,

penatausahaan keuangan daerah, akuntansi keuangan daerah,

pertanggungjawaban pelaksanaan APBD, pembinaan dan

pengawasan pengelolaan keuangan daerah, kerugian daerah, dan

pengelolaan keuangan BLUD. Pendekatan dalam memahami ruang

lingkup keuangan daerah dapat dilihat dari segi objek, subjek, proses

dan tujuannya yaitu :

1. Dari sisi objek

Dari sisi objek, yang dimaksud keuangan daerah adalah semua

hak dan kewajiban daerah dalam rangka penyelenggaraan

pemerintah daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan yang berhubungan dengan

hak dan kewajiban daerah, dalam kerangka APBD.

2. Dari sisi subjek

Subjek keuangan daerah adalah mereka yang terlibat dalam

pengelolaan keuangan daerah, dalam hal ini pemerintah daerah

dan perangkatnya, perusahaan daerah, dan badan lain yang ada

kaitannya dengan keuangan daerah, seperti Dewan Perwakilan

3. Dari sisi proses

Keuangan daerah mencakup seluruh rangkaian kegiatan yang

berkaitan dengan pengelolaan objek mulai dari perumusan

kebijakan sampai dengan pertanggungjawaban.

4. Dari sisi tujuan

Keuangan daerah meliputi keseluruhan kebijakan, kegiatan dan

hubungan hukum yang berkaitan dengan pemilikan dan

penguasaan objek dalam rangka penyelenggaraan pemerintahan

daerah.

Pemegang kekuasaan mengelola keuangan di daerah adalah

gubernur/bupati atau walikota selaku kepala pemerintahan daerah.

Pelaksanaan kekuasaan atas pengelolaan keuangan daerah tersebut

kemudian dilaksanakan oleh Kepala Satuan Kerja Pengelolaan

Keuangan Daerah selaku Pejabat Pengelola APBN dan Kepala

SKPD selaku Pejabat Pengguna Anggaran/Barang Negara.

Salah satu aspek dari pemerintah daerah yang harus diatur

secara hati-hati adalah masalah pengelolaan keuangan daerah dan

anggaran daerah. Anggaran daerah atau Anggaran Pendapatan dan

Belanja Daerah merupakan instrumen kebijakan yang utama bagi

pemerintah daerah. Pengelolaaan keuangan daerah dimulai dengan

perencanaan/penyusunan anggaran pendapatan belanja daerah

b. Pengertian APBD

Menurut Bastian (2006:189), “Anggaran Pendapatan dan Belanja

Daerah merupakan rencana kerja Pemerintah daerah dalam bentuk

satuan uang untuk kurun waktu satu tahun tahunan dan berorientasi

pada tujuan kesejahteraan publik”.

APBD disusun sesuai dengan kebutuhan penyelenggaraan

pemerintahan dan kemampuan pendapatan daerah. Penyusunan APBD

sebagaimana berpedoman kepada RKPD dalam rangka mewujudkan

pelayanan kepada masyarakat untuk tercapainya tujuan bernegara.

APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi,

distribusi, dan stabilisasi. APBD, perubahan APBD, dan

pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan

dengan peraturan daerah. APBD yang disusun oleh pemerintah daerah

telah mengalami perubahan dari yang bersifat incramental menjadi

anggaran berbasis kinerja sesuai dengan tuntutan reformasi.

c. Fungsi APBD

APBD merupakan salah satu bentuk instrumen kebijakan

ekonomi yang mempunyai fungsi tersendiri yaitu :

1. Fungsi Otorisasi

Anggaran menjadi dasar untuk melaksanakan pendapatan dan

belanja pada tahun yang bersangkutan.

2. Fungsi Perencanaan

rencana kegiatan pada tahun yang bersangkutan.

3. Fungsi Pengawasan

Anggaran menjadi pedoman untuk menilai apakah kegiatan

penyelenggaraan pemerintahan sesuai dengan ketentuan yang

telah ditetapkan.

4. Fungsi Alokasi

Anggaran harus diarahkan untuk mengurangi pengangguran dan

pemborosan sumber daya serta meningkatkan efisiensi dan

efektivitas perekonomian.

5. Fungsi Distribusi

Kebijakan anggaran harus memperhatikan rasa keadilan dan

kepatutan.

6. Fungsi Stabilisasi

Anggaran pemerintah menjadi alat untuk memelihara dan

mengupayakan keseimbangan fundamental perekonomian.

2.1.3 Pendapatan Asli Daerah (PAD)

Pemerintah daerah di dalam membiayai belanja daerahnya, selain

dengan menggunakan transfer dari pemerintah pusat, mereka juga

menggunakan sumber dananya sendiri yaitu Pendapatan Asli Daerah

(PAD). PAD menurut Halim (2004 : 67) merupakan “ semua penerimaan

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos

Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos

Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos

Penerimaan Investasi serta Pengelolaan Sumber Daya Alam (Isdijoso, 2002).

Identifikasi sumber Pendapatan Asli Daerah adalah meneliti, menentukan dan

menetapkan mana sesungguhnya yang menjadi sumber Pendapatan Asli

Daerah dengan cara meneliti dan mengusahakan serta mengelola sumber

pendapatan tersebut dengan benar sehingga memberikan hasil yang maksimal

(Elita dalam Pratiwi, 2007).

Daerah otonom harus memiliki kewenangan dan kemampuan untuk

menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan

keuangan sendiri yang cukup memadai untuk membiayai seluruh

penyelenggaraan pemerintahan daerahnya. Ketergantungan daerah otonom

kepada bantuan pusat diharapkan seminimal mungkin. Semakain besar

kontribusi yang dapat diberikan oleh PAD terhadap APBD berarti semakin

kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

PAD memiliki peranan yang sangat penting dalam perekonomian

daerah. Daerah yang memiliki tingkat pertumbuhan PAD yang positif

mempunyai kemungkinan untuk memiliki pendapatan per kapita yang

lebih baik (Harianto dan Adi, 2007). Apabila suatu daerah PAD-nya

meningkat maka dana yang dimiliki pemerintah akan meningkat pula.

Peningkatan ini akan menguntungkan pemerintah, karena dapat digunakan

PAD menurut Halim (2004:67) merupakan “Semua penerimaan

daerah yang berasal dari sumber ekonomi asli daerah”. PAD hanya

merupakan salah satu komponen sumber penerimaan keuangan negara

disamping penerimaan lainnya berupa dana perimbangan, pinjaman daerah

dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya

dapat ditambah sebagai sumber pendanan penyelenggaraan pemerintahan

di daerah. Keseluruhan penerimaan tersebut setiap tahun tercermin dalam

APBD. Meskipun PAD tidak seluruhnya dapat membiayai APBD,

proporsi PAD terhadap total penerimaan tetap merupakan indikasi “derajat

kemandirian ” keuangan suatu pemerintah daerah.

Pendapatan asli daerah merupakan sumber murni daerah yang terdiri dari:

a. Pajak Daerah

b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

d. Lain-lain Pendapatan Asli Daerah yang sah.

Klasifikasi PAD yang terbaru berdasarkan Permendagri 13/2006

adalah terdiri dari :

penjualan kekayaan daerah yang dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

2.1.4 Dana Perimbangan

Dalam Ketentuan Umum UU Nomor 25 Tahun 1999, yang dimaksud

dengan dana perimbangan adalah dana yang bersumber dari

penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang

dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. Perimbangan keuangan antara

pemerintah pusat dan daerah merupakan suatu sistem hubungan

keuangan yang bersifat vertikal antara pemerintah pusat dan daerah,

sebagai konsekuensi dari pelaksanaan otonomi daerah dalam bentuk

penyerahan sebagian wewenang pemerintahan.

Dana perimbangan merupakan sumber pendapatan daerah yang

berasal dari APBN untuk mendukung pelaksanaan kewenangan

pemerintah daerah dalam mencapai tujuan pemberian otonomi kepada

daerah, yaitu terutama peningkatan pelayanan dan kesejahteraan

masyarakat yang sangat baik (Widjaja 2002:129).

perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah, mengalokasikan sejumlah dana dari APBN sebagai dana

perimbangan yang terdiri atas :

1. Dana Bagi Hasil (DBH)

Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada

daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi.

Dana bagi hasil bersumber dari :

a. Pajak

DBH yang berasal dari pajak adalah bagian daerah yang berasal dari

penerimaan Pajak Bumi Dan Bangunan, Biaya Perolehan Hak Atas

Tanah dan Bangunan, Pajak Penghasilan Pasal 25 dan Pasal 29

Wajib Pajak Orang Pribadi Dalam Negeri dan Pajak Penghasilan

Pasal 21.

Penetapan Alokasi DBH Pajak ditetapkan oleh Menteri Keuangan.

DBH Pajak sendiri disalurkan dengan cara pemindahbukuan dari

Rekening Kas Umum Negara ke Rekening Kas Umum Daerah.

1. DBH PBB

Penerimaan Negara dari PBB dibagi dengan imbangan

10% (sepuluh persen) untuk Pemerintah dan 90%

(sembilan puluh persen) untuk daerah. DBH PBB untuk

daerah sebesar 90% (sembilan puluh persen) dibagi

persepuluh persen) untuk provinsi yang bersangkutan, 64,8%

(enam puluh empat delapan persepuluh persen) untuk

kabupaten/kota yang bersangkutan, dan 9% (sembilan persen)

untuk biaya pemungutan. Bagian Pemerintah sebesar 10%

(sepuluh persen) dialokasikan kepada seluruh kabupaten dan

kota. Alokasi untuk kabupaten dan kota sebagaimana dimaksud

dibagi dengan rincian sebagai berikut: 6,5% (enam lima

persepuluh persen) dibagikan secara merata kepada seluruh

kabupaten dan kota, dan 3,5% (tiga lima persepuluh

persen) dibagikan sebagai insentif kepada kabupaten dan/kota

yang realisasi penerimaan PBB sektor Pedesaan dan Perkotaan

pada tahun anggaran sebelumnya mencapai/melampaui rencana

penerimaan yang ditetapkan.

2. DBH BPHTB

Penerimaan Negara dari BPHTB dibagi dengan imbangan 20%

(dua puluh persen) untuk Pemerintah Pusat dan 80% (delapan

puluh persen) untuk daerah. DBH BPHTB untuk daerah sebesar

80% (delapan puluh persen) dibagi dengan rincian sebagai

berikut: 16% (enam belas persen) untuk provinsi yang

bersangkutan; dan 64% (enam puluh empat persen) untuk

kabupaten/kota yang bersangkutan. Bagian Pemerintah sebesar

20% (dua puluh persen) dialokasikan dengan porsi yang sama

BPHTB dilaksanakan berdasarkan realisasi penerimaan BPHTB

tahun anggaran berjalan. Penyaluran DBH BPHTB

dilaksanakan secara mingguan. Penyaluran DBH BPHTB

dilaksanakan sesuai dengan ketentuan perundang-undangan

yaitu Peraturan Menteri Keuangan Nomor 205/PMK.07/2009.

3. DBH PPh WPOPDN dan PPh Pasal 21

Penerimaan Negara dari PPh WPOPDN dan PPh Pasal 21

dibagikan kepada daerah sebesar 20% (dua puluh persen). DBH

PPh WPOPDN dan PPh Pasal 21 dibagi dengan rincian sebagai

berikut: 8% (delapan persen) untuk provinsi yang bersangkutan;

dan 12% (dua belas persen) untuk kabupaten/kota dalam

provinsi yang bersangkutan. DBH PPh WPOPDN dan PPh

Pasal 21 dibagi dengan rincian berikut: 8,4% (delapan empat

persepuluh persen) untuk kabupaten/kota tempat wajib pajak

terdaftar; dan 3,6% (tiga enam persepuluh persen) untuk seluruh

kabupaten/kota dalam provinsi yang bersangkutan dengan

bagian yang sama besar.

b. Sumber Daya Alam

DBH yang berasal dari sumber daya alam terdiri dari kehutanan,

pertambangan umum, perikanan, pertambangan minyak bumi,

2. Dana Alokasi Umum (DAU)

Dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar

daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

Desentralisasi. DAU dialokasikan untuk provinsi dan kabupaten/kota.

Adapun cara menghitung DAU menurut ketentuan adalah :

a. Dana Alokasi Umum (DAU), ditetapkan sekurang-kurangnya 26%

dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU), untuk daerah Provinsi dan Kabupaten/

Kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi

Umum sebagaimana ditetapkan diatas.

c. Dana Alokasi Umum (DAU), untuk suatu Kabupaten/Kota tertentu

ditetapkan berdasarkan perkalian jumlah Dana Alokasi Umum untuk

Kabupaten/Kota yang ditetapkan APBN dengan porsi Kabupaten/

Kota yang bersangkutan.

d. Porsi Kabupaten/Kota sebagaimana dimaksud diatas merupakan

proporsi bobot Kabupaten/Kota di seluruh Indonesia yang telah

ditetapkan oleh pemerintah pusat.

Menurut Undang-undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah

Daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi,

Kabupaten, dan Kota) ditentukan dengan menggunakan

selisih dari kebutuhan fiskal dikurangi dengan kapasitas fiskal.

Kebutuhan fiskal merupakan persentase bobot daerah yang dikalikan

dengan indeks jumlah penduduk, indeks luas wilayah, indeks

kemahalan kontruksi, indeks pembangunan manusia dan indeks PDRB

perkapita yang kemudian hasil dari persentase perhitungan tersebut

dikalikan dengan rata-rata total belanja daerah. Sedangkan kapasitas

fiskal adalah Pendapatan Asli Daerah (PAD) ditambah dengan Dana

Bagi Hasil (DBH).

Data yang digunakan dalam penghitungan DAU diperoleh

dari lembaga statistik Pemerintah dan/atau lembaga Pemerintah yang

berwenang menerbitkan data yang dapat dipertanggungjawabkan.

Menurut Yani (2008:142), “DAU bertujuan untuk pemerataan

kemampuan keuangan antar daerah yang dimaksudkan untuk

mengurangi ketimpangan kemampuan keuangan antar daerah melalui

penerapan formula yang mempertimbangkan kebutuhan dan potensi

daerah.

3. Dana Alokasi Khusus (DAK)

Dana alokasi khusus merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah tertentu dengan

tujuan untuk membantu mendanai kegiatan khusus yang merupakan

urusan daerah dan sesuai dengan prioritas nasional. Alokasi DAK

dilaksanakan seiring dengan pelaksanaan otonomi daerah sejak

Keuangan Pusat dan Daerah sebagaimana telah diubah dengan

Undang–Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dengan Pemerintah Daerah.

Pengalokasian DAK ditentukan dengan memperhatikan

tersedianya dana dalam APBN. DAK disalurkan dengan cara

pemindahbukuan dari rekening kas umum negara ke rekening kas

umum daerah. Oleh sebab itu DAK dicantumkan dalam APBD. DAK

tidak dapat digunakan untuk mendanai administrasi kegiatan,

penyiapan kegiatan fisik, penelitian, pelatihan, dan perjalanan dinas.

Sesuai dengan UU Nomor 25 Tahun 1999, yang dimaksud dengan

kebutuhan khusus adalah (i) kebutuhan yang tidak dapat diperkirakan

dengan menggunakan rumus alokasi umum, dalam pengertian

kebutuhan yang tidak sama dengan kebutuhan Daerah lain, misalnya:

kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis

investasi/prasarana baru, pembangunan jalan di kawasan terpencil,

saluran irigasi primer, dan saluran drainase primer; dan (ii) kebutuhan

yang merupakan komitmen atau prioritas nasional.

2.2 Tinjauan Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang memiliki konsep yang

sama dengan penelitian ini, antara lain :

1. Habriani (2009)

Penelitian yang berjudul Pengaruh Pendapatan Asli Daerah terhadap

mengambil sampel sebanyak 25 Kab/Kota di Sumatera Utara selama

periode 2005 sampai 2007. Hasil penelitian ini menunjukkan bahwa secara

parsial, hanya lain-lain PAD yang sah yang berpengaruh signifikan positif

terhadap belanja langsung sedangkan secara simultan, keseluruhan

variabel yang terdapat dalam PAD berpengaruh signifikan positif terhadap

belanja langsung.

2. Hariani (2010)

Penelitian yang berjudul Pengaruh Dana Alokasi Umum (DAU) dan

Pendapatan Asli Daerah (PAD) terhadap Belanja Langsung di Pemerintah

Kab/Kota di Sumatera Barat ini mengambil sampel sebanyak 10 Kab/Kota

di Sumatera Barat selama periode 2005 sampai 2007. Hasil penelitian ini

menunjukkan bahwa kedua variabel independen berpengaruh positif

terhadap belanja langsung secara bersama-sama, dan secara parsial Dana

Aloksi Umum berpengaruh positif terhadap Belanja Langsung dan

Pendapatan Asli Daerah tidak berpengaruh signifikan positif terhadap

Belanja langsung.

3. Lestari (2010)

Penelitian yang berjudul Pengaruh Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), dan Dana Bagi Hasil (DBH) terhadap Belanja

Langsung pada Pemerintahan Kabupaten/Kota di Provinsi Jambi selama

periode 2004–2008. Hasil penelitian ini menunjukkan bahwa ketiga

variabel independen berpengaruh positif terhadap belanja langsung secara

berpengaruh terhadap Belanja Langsung, sedangkan Pendapatan Asli

Daerah dan Dana Bagi Hasil masing-masing tidak berpengaruh signifikan

positif terhadap Belanja Langsung.

4. Indraningrum (2011)

Penelitian yang berjudul Pengaruh Pendapatan Asli Daerah (PAD) dan

Dana Alokasi Umum (DAU) terhadap Belanja Langsung (Studi Pada

Daerah Kabupaten/Kota di Provinsi Jawa Tengah) selama periode

2007-2009. Hasil dari penelitian ini menunjukkan bahwa Pendapatan Asli

Daerah (PAD) dan Dana Alokasi Umum (DAU) mempunyai pengaruh

positif dan signifikan terhadap Belanja Langsung. Hal tersebut berarti

Pemerintah Daerah dapat memprediksi anggaran Belanja Langsung

didasarkan pada Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum

PAD Daerah dan Dana Bagi Hasil masing-masing tidak

Kerangka konseptual merupakan sistensi atau ekstrapolasi dari tinjauan teori

yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Jadi

kerangka konseptual berguna dalam menjelaskan tentang alasan atau argumentasi

memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel atau

pun masalah yang ada dalam peneliti.

Penelitian ini menggunakan empat variabel independen yaitu PAD, DAU,

DAK, dan DBH serta satu variabel dependen yaitu belanja langsung. PAD (X1),

DAU (X2), DAK (X3), dan DBH (X4) merupakan sumber dana yang mencirikan

otonomi daerah yang sesungguhnya yang dialokasikan sebagian untuk belanja

langsung (Y).

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam hubungan preposisi yang dapat

diuji secara empiris. Berdasarkan tinjauan pustaka dan kerangka konseptual yang

diuraikan sebelumnya dapat dirumuskan hipotesis penelitian sebagai berikut :

H1: PAD berpengaruh secara parsial terhadap belanja langsung.

H2: DAU berpengaruh secara parsial terhadap belanja langsung. PAD

�1

DAK �3

DAU �2

DBH �4

Belanja Langsung

H3: DAK berpengaruh secara parsial terhadap belanja langsung.

H4: DBH berpengaruh secara parsial terhadap belanja langsung

H5: PAD, DAU, DAK, dan DBH berpengaruh secara simultan terhadap

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah penelitian asosiatif

kausal, “Desain kausal berguna untuk mengukur hubungan-hubungan antar

variabel riset atau berguna untuk menganalisis bagaimana satu variabel

mempengaruhi variabel lain” (Umar, 2003:30). Penelitian ini dilakukan untuk

mengetahui seberapa besar pengaruh pendapatan asli daerah, dana alokasi umum,

dana alokasi khusus dan dana bagi hasil terhadap belanja langsung Kabupaten dan

Kota di Provinsi Sumatera Utara.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di wilayah Sumatera Utara dengan mengumpulkan dokumentasi melalui media perantara berupa buku yang diperoleh dari Badan

Pusat Statistik Provinsi Sumatera Utara. Waktu penelitian dimulai dari bulan

Oktober 2014.

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur. Dilihat dari sudut pandang hubungannya

variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan

variabel dependen.

Variabel independen adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006:3).

Dalam penelitian ini variabel independen terdiri dari PAD disimbolkan dengan

“X1”, DAU disimbolkan dengan “X2”, DAK disimbolkan dengan “X3” dan

DBH disimbolkan dengan “X4”.

a. Pendapatan Asli Daerah (PAD)

Pendapatan yang diperoleh daerah untuk mengumpulkan dana guna

keperluan daerah yang bersangkutan dalam membiayai kegiatannya.

Nilai PAD dalam penelitian ini berasal dari nilai PAD Pemerintah

Kabupaten/Kota Provinsi Sumatera Utara per tahunnya dengan melihat

Laporan Realisasi APBD dari tahun 2010-2013

b. Dana Alokasi Umum (DAU)

Transfer dana dari pemerintah pusat ke pemerintah daerah yang

dimaksudkan untuk menutup kesenjangan nilai. Nilai DAU dalam

penelitian ini berasal dari nilai DAU Pemerintah Kabupaten/Kota

Provinsi Sumatera Utara per tahunnya dengan melihat Laporan Realisasi

APBD dari tahun 2010-2013

c. Dana Alokasi Khusus (DAK)

Dana yang disediakan kepada daerah untuk memenuhi kebutuhan

khusus. Nilai DAK dalam penelitian ini berasal dari nilai DAK

Pemerintah Kabupaten/Kota Provinsi Sumatera Utara per tahunnya

d. Dana Bagi Hasil (DBH)

Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada

daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah

dalam rangka pelaksanaan desentralisasi. Nilai DBH dalam penelitian ini

berasal dari nilai DBH Pemerintah Kabupaten/Kota Provinsi Sumatera

Utara per tahunnya dengan melihat Laporan Realisasi APBD dari tahun

2010-2013

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat adanya variabel bebas (Sugiyono, 2006:3). Variabel dependen yang

digunakan dalam penelitian ini adalah Belanja Langsung disimbolkan dengan

“Y”.

Pengukuran seluruh variabel baik variabel independen maupun variabel

dependen menggunakan skala rasio dan definisinya dirangkumkan melalui tabel

berikut :

Tabel 3.3 Definisi Operasional

Jenis Variabel Variabel Definisi Operasional

Independen Pendapatan Asli Daerah (X1)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi daerah

Independen Dana Alokasi Umum (X2)

Independen Dana Alokasi Khusus (X3)

Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urutan daerah dan sesuai dengan prioritas nasional.

Independen Dana Bagi Hasil (X4)

Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk barang dan jasa, dan belanja modal.

3.4 Populasi dan Sampel Penelitian

3.4.1 Populasi Penelitian

Populasi penelitian menurut Erlina (2008 : 74) ialah

“sekelompok orang, kejadian, suatu yang mempunyai karakteristik

tertentu”. Populasi pada penelitian ini adalah seluruh Pemerintahan

Kabupaten/Kota yang terdapat di provinsi Sumatera Utara berjumlah 33

kabupaten/kota.

3.4.2 Sampel Penelitian

Sampel adalah bagian dari populasi yang akan digunakan

untuk memperkirakan karakteristik populasi (Erlina, 2008:75).

Metodologi pengambilan sampel dilakukan dengan teknik sampling jenuh

digunakan sebagai sampel..” Jumlah sampel yang dipakai oleh peneliti

adalah sebanyak 33 sampel yang terdiri dari 25 Kabupaten dan 8 kota.

3.5 Jenis Data Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004 :

13). Data yang dibutuhkan dalam penelitian ini adalah data sekunder. “Data

sekunder merupakan sumber data peneliti yang diperoleh peneliti secara tidak

langsung melalui media perantara (oleh dan dicatat oleh pihak lain). Data

sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun

dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak

dipublikasikan.” (Habriani, 2009:25).

Sumber data dalam penelitian ini adalah laporan realisasi APBD pada

Pemerintahan Kabupaten dan Kota di Provinsi Sumatera Utara yang diambil dari

Badan Pusat Statistik Provinsi Sumatera Utara. 3.6 Metode Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan

dalam rangka mencapai tujuan penelitian. Teknik pengumpulan dan pengolahan

data dalam penelitian ini adalah teknik dokumentasi, yakni peneliti melakukan

pengumpulan data sekunder atau data yang diperoleh secara tidak langsung

melalui media perantara yaitu buku yang diperoleh dari Badan Pusat Statistik

Provinsi Sumatera Utara.

3.7 Metode Analisis Data

analisis statistik dengan menggunakan SPSS 16. Peneliti melakukan terlebih

dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.7.1 Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam pengujian hipotesis, harus di uji

terlebih dahulu apakah model tersebut memenuhi asumsi klasik atau tidak.

Uji asumsi klasik yang dilakukan dalam penelitian ini adalah uji normalitas

data, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

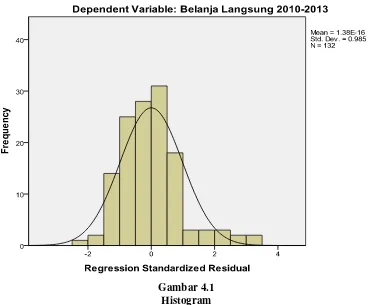

3.7.1.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki distribusi

normal. Kalau nilai residual tidak mengikuti distribusi normal, uji

statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali,

2005:110). Menurut Ghozali (2005:110), ”cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak ada dua, yaitu

analisis grafik dan analisis statistik. Normalitas dapat dideteksi

dengan melihat penyebaran data (titik) pada sumbu diagonal dan

grafik dengan melihat histogram dari residualnya”.

Dasar pengambilan keputusannya adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

berdistribusi normal, maka model regresi memenuhi asumsi

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data

berdistribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

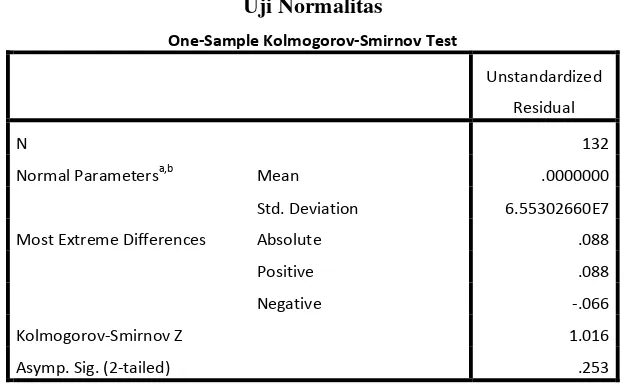

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan

oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data

normal dan H0 diterima, sebaliknya bila nilai signifikan <0,05 berarti

distribusi data tidak normal dan Ha diterima.

3.7.1.2 Uji Multikolonieritas

Uji multikolinearitas bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi diantara variabel

independen. Model regresi yang baik seharusnya menunjukkan tidak

terjadinya korelasi diantara variabel independen. Menurut Erlina

(2008:105), multikolinearitas adalah situasi adanya korelasi variabel

variabel independen antara yang satu dengan yang lainnya, dalam hal

ini kita sebut variabel-variabel bebas tidak ortogonal. Variabel

variabel bebas yang bersifat ortogonal adalah variabel bebas yang

memiliki nilai korelasi diantara sesamanya sama dengan nol. Model

independen.Ada tidaknya multikolonieritas dapat dideteksi dengan

melihat:

1) Melihat nilai tolerance,

Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai tolerance > 0,10.

2) Melihat nilai variance inflation factor (VIF),

Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai VIF < 10.

3) Menganalisis matrik korelasi variabel-variabel independen,

Menurut Ghozali (2005: 93) untuk matrik korelasi adanya indikasi

multikolonieritas dapat dilihat jika antar variabel independen ada

korelasiyang cukup tinggi umumnya diatas 0,95.

4) Melihat nilai Condition Index (CI),

Jika nilai CI antara 10 dan 30 terdapat multikolinearitas moderat

ke kuat, sedangkan jika nilai CI > 30 artinya terdapat

multikolinearitas sangat kuat.

3.7.1.3 Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual suatu pengamatan

ke pengamatan yang lain.

Menurut Erlina (2007:108) “jika varians dari residual satu

homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut

heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat grafik Scaterplot antar nilai prediksi variabel

independen dengan nilai residualnya. Dasar analisis yang dapat

digunakan untuk menentukan heteroskedastisitas, antara lain:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas

dan dibawah angka 0 (nol) pada sumbu Y, maka tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas .

Menurut Gozali (2005: 107) ”analisis dengan grafik plots

memiliki kelemahan yang cukup signifikan oleh karena jumlah

pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah

pengamatan semakin sulit menginterpretasikan hasil grafik plot.

Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin

keakuratan hasil”. Adapun uji statistik yang digunakan untuk

mendeteksi ada tidaknya heteroskedastisitas dalam penelitian ini

adalah UjiGlejser.

3.7.1.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu

periode t dengan kesalahan pada periode t-1. Autokorelasi

muncul karena observasi yang berurutan sepanjang tahun yang

berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

time series. Cara yang dapat digunakan untuk mendeteksi

masalah autokorelasi adalah dengan menggunakan nilai uji Durbin

Watson dengan ketentuan dari Prof.Singgih sebagai berikut:

1) Angka D-W dibawah -2 berarti ada autokorelasi positif,

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) Angka D-W di atas +2 berarti ada autokorelasi negatif.

Run test sebagai bagian dari statistik non parametrik dapat

pula digunakan untuk menguji apakah antar residual terdapat

korelasi yang tinggi. Jika antar residual tidak terdapat hubungan

korelasi maka dikatakan bahwa residual adalah acak atau random

yaitu dengan melihat nilai probabilitasnya. Menurut Ghozali (2005:

103) bila signifikansi >0,05 dengan α = 5% berarti residual random

dan H0 diterima, sebaliknya bila nilai signifikan <0,05 berarti

residual tidak random dan H0 ditolak.

3.7.2 Pengujian Hipotesis

Penelitian ini dianalisis dengan model regresi berganda untuk melihat

seberapa besar pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum,

Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Belanja Langsung

dengan model dasar sebagai berikut:

Keterangan :

Y = Variabel dependen, dalam hal ini Belanja Langsung

α = Konstanta

β1,β2, β3, β4 = Koefisien regresi X1,X2,X3,X4

X1 = Variabel independen pertama yaitu Pendapatan Asli Daerah

X2 = Variabel independen kedua yaitu Dana Alokasi Umum

X3 = Variabel independen ketiga yaitu Dana Alokasi Khusus

X4 = Variabel independen keempat yaitu Dana Bagi Hasil

ε = Tingkat kesalahan pengganggu

3.7.2.1 Uji Signifikan Parsial (Uji t )

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas atau independen secara individual

dalam menerangkan variasi variabel dependen. Uji ini dilakukan

untuk melihat pengaruh Pendapatan Asli Daerah, Dana Alokasi

Umum, Dana Alokasi Khusus dan Dana Bagi Hasil secara parsial

terhadap Belanja Langsung. Uji ini dilakukan dengan

membandingkan signifikansi t hitung dengan ketentuan sebagai

berikut:

• H0 diterima jika t hitung < t tabel (α = 5%)

• Ha diterima jika t hitung > t tabel (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai

signifikansi penelitian < 0,05 maka Ha diterima.

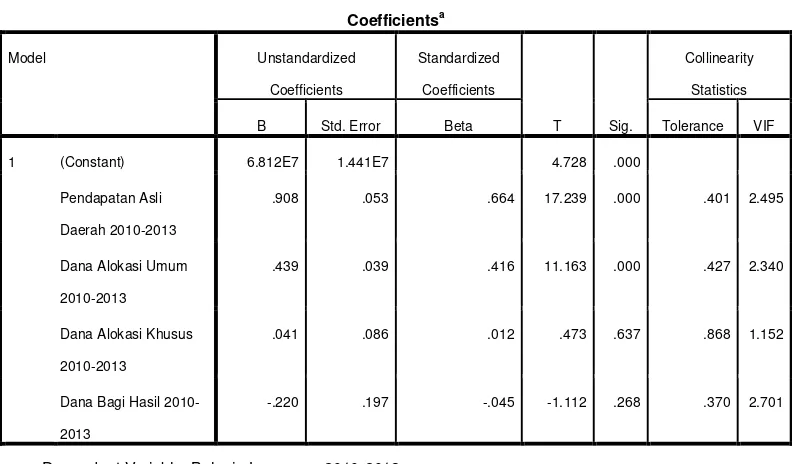

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU),

Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH)

berpengaruh terhadap belanja langsung secara parsial.

Ho: bi = 0 (Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH)

tidak berpengaruh terhadap belanja langsung secara parsial) Hipotesis Statistik

Ha: bi ≠ 0 (Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH)

berpengaruh terhadap belanja langsung secara parsial)

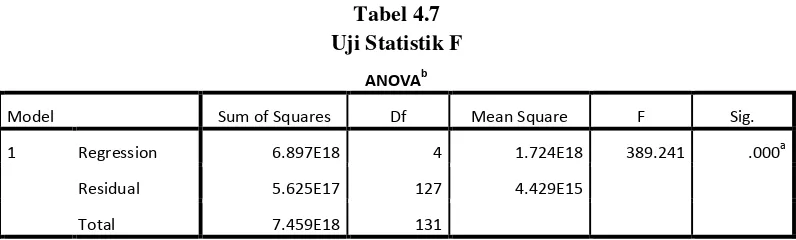

3.7.2.2 Uji Signifikasi Simultan (Uji f )

Uji F statistik digunakan untuk menguji keberartian pengaruh

dari seluruh variabel bebas secara bersama-sama (serentak) terhadap

variabel tidak bebas. Uji F dimaksudkan untuk melihat kemampuan

menyeluruh dari variabel bebas yaitu Pendapatan Asli Daerah

(PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK)

dan Dana Bagi Hasil (DBH) terhadap belanja langsung. Uji ini

dilakukan dengan ketentuan sebagai berikut:

• H0 diterima jika Fhitung < Ftabel

• Ha diterima jika Fhitung > Ftabel

Pada tingkat kepercayaan 95 %.

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai