Universitas Sumatera Utara Fakultas Ekonomi

Medan

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERBITAN OBLIGASI KORPORASI DI

INDONESIA

Skripsi Diajukan Oleh :

Jekson Hutapea 040501084

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The purposes of this research is to analyze the influence of interest rate deposit and income per capita to the bond in Indonesia. Data used for this research is time series data from 1986 to 2006.

The model analysis is Linier Regression Model with employs the Ordinary Least Square (OLS) method. In the equation model, bond is the dependent variable and interest rate deposit, income per capita are independent variables.

The determination coefficient (R2

) showed that about 0,93. It mean that bond can be explained by the independent variables in the model. The result indicate that interest rate deposit (α= 10%), income per capita (α= 1%) significant influential bond.

The overall test shows that the interest rate deposit and income per capita significant influential to the bond. (F-test > F-table (132,92 > 8,18)).

ABSTRAK

Tujuan dari penelitian ini adalah menganalisa pengaruh suku bunga deposito dan pendapatan perkapita terhadap penerbitan obligasi korporasi di Indonesia. Data yang digunakan dalam penelitian ini adalah data time series dari tahun 1986 sampai 2006.

Model analisis data adalah regresi linier berganda dengan memakai metode Ordinery Least Square (OLS). Dalam persamaan model, jumlah penerbitan obligasi korporasi adalah sebagai variabel terikat, sedangkan suku bunga deposito dan pendapatan perkapita adalah variabel bebas.

Koefisien determinasi (R2) menunjukkan bahwa sekitar 0,93. Hal ini berarti bahwa jumlah penerbitan obligasi dapat dijelaskan oleh variabel bebas yang ada dalam model. Hasilnya menunjukkan bahwa variabel suku bunga deposito (α= 10%), pendapatan perkapita (α= 1%) berpengaruh signifikan terhadap jumlah penerbitan

obligsi korporasi. Hasil tes keseluruhan menunjukkan bahwa suku bunga deposito dan pendapatan perkapita berpengaruh signifikan terhadap penerbitan obligasi korporasi. (F-hitung > F-tabel (132,92 > 8,18)).

Kata kunci: Obligasi, Suku Bunga Deposito, Pendapatan perkapita.

KATA PENGANTAR

Dengan penuh kerendahan hati, penulis memanjatkan puji dan syukur bagi Tuhan Yang Maha Esa yang sangat baik yang telah melimpahkan berkat kasih-Nya sehingga penulis dimampukan dalam penyelesaian penulisan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana dari program Strata-I Departemen Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Sumatera Utara. Adapun yang menjadi judul skripsi ini adalah: ”Analisis Faktor-faktor Yang Mempengaruhi Penerbitan Obligasi Korporasi di Indonesia”.

Selama menyelesaikan skripsi ini penulis banyak dibantu oleh berbagai pihak baik dalam bentuk moril, material, terutama doa. Maka pada kesempatan ini, penulis hendak mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. H.B Tarmizi, SUsebagai Dosen Penguji I yang telah memberikan saran dan masukan bagi penulis dalam rangka penyempurnaan skripsi ini. 5. Bapak Drs. Jonathan Sinuhaji, Msisebagai Dosen Penguji II yang juga telah

memberikan saran dan masukan bagi penulis dalam rangka penyempurnaan skripsi ini.

6. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

7. Seluruh Staff Pegawai Bank Indonesia Cabang Medan yang telah banyak membantu penulis dalam memperoleh data yang berhubungan dengan skripsi penulis.

8. Buat kedua orang tua tercinta (B.Hutapea dan R.Tambunan) dan keluarga tercinta (K’Rina, B’Rudi, K’Nelly, Nila dan Daniel) yang selalu mendukung dan memberi motivasi.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu sangat diharapkan saran maupun kritikan yang membangun sehingga penulis dapat memperbaiki kesalahan di lain kesempatan.

Medan, Juli 2008

Penulis

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR SINGKATAN... xii

DAFTAR LAMPIRAN ... xiii

BAB I: PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Hipotesis ... 7

1.4 Tujuan Penelitian dan Manfaat Penelitian ... 7

BAB II: URAIAN TEORITIS 2.1 Pasar Modal ... 9

2.1.2 Manfaat Pasar Modal ... 12

2.1.3 Lembaga-Lembaga yang terkait di Pasar Modal ... 13

2.1.4 Aktivitas di Pasar Modal ... 14

2.1.5 Surat Berharga di Pasar Modal ... 14

2.2 Obligasi (Surat Berharga Fixed Income) ... 15

2.2.1 Jenis-Jenis Obligasi ... 17

2.2.2 Persyaratan Pencatatan Obligasi ... 17

2.2.3 Risiko Investasi Obligasi ... 19

2.2.4 Faktor Penentu Harga Obligasi ... 20

2.3 Suku Bunga ... 21

2.3.1 Pengertian Suku Bunga ... 21

2.3.2 Jenis-jenis suku bunga ... 21

2.3.3 Teori suku bunga ... 23

2.3.4 Suku bunga deposito ... 28

2.3.5 Jenis-Jenis Deposito ... 30

2.3.6 Fungsi Suku Bunga ... 31

2.4 Pendapatan Perkapita ... 31

BAB III: METODE PENELITIAN 3.1 Ruang lingkup penelitian ... 36

3.2 Jenis dan Sumber Data ... 36

3.4 Pengolahan Data ... 37

3.5 Model Analisis Data ... 37

3.6 Test of Goodness of Fit ... 38

3.6.1 Koefisien Determinasi (R-Square) ... 38

3.6.2 Uji t- Statistik ... 38

3.6.3 Uji F- Statistik ... 39

3.7 Uji Penyimpangan Asumsi Klasik ... 40

3.7.1 Multikolinerity ... 40

3.7.2 Autokorelasi ... 41

3.8 Defenisi Operasional ... 43

BAB IV: ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Perekonomian Indonesia ... 44

4.2 Gambaran Pasar Modal Indonesia ... 46

4.3 Perkembangan Pasar Obligasi di Indonesia ... 47

4.4 Perkembangan Suku Bunga Deposito ... 51

4.5 Perkembangan Pendapatan Perkapita Indonesia ... 54

BAB V: KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 66 5.2 Saran ... 67 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Hal

2.2 Biaya pencatatan obligasi tahunan di BEI... 19

4.3 Emisi Obligasi...50

4.4 Suku Bunga Deposito...53

4.5 Pendapatan Perkapita...56

DAFTAR GAMBAR

No. Gambar Judul Hal

2.3 Teori Klasik tentang Suku Bunga...24

2.3 Teori Keynes tentang Suku Bunga ...26

2.3 Investasi, Tabungan dan Keseimbangan Suku Bunga...27

4.2 Hubungan Pasar Modal dengan Investor dan Korporasi…...47

4.6 Kurva Pengujian Koefisien Regresi Tingkat Suku Bunga...60

4.6 Kurva Pengujian Koefisien Regresi Pendapatan Perkapita...61

6.1 Uji F- Statistik...62

DAFTAR SINGKATAN

BAPEPAM = Badan Pengawas Pasar Modal BES = Bursa Efek Surabaya

BUMD = Badan Usaha Milik Daerah BUMN = Badan Usaha Milik Negara GDP = Gross Domestic Bruto

GNP = Gross National Product

IMF = International Monetary Fund

OTC = Over the Counter

DAFTAR LAMPIRAN

No. Lampiran

1 : Data variabel (Emisi Obligasi Korporasi, Suku Bunga Deposito, Pendapatan Perkapita)

2 : Hasil estimasi Tingkat Suku Bunga Deposito (X1), Pendapatan Perkapita (X2) terhadap Penerbitan Obligasi Korporasi. (Model: Linear Berganda)

3 : Hasil estimasi Tingkat Suku Bunga Deposito (X1), Pendapatan Perkapita (X2) terhadap Penerbitan Obligasi Korporasi. (Model: Log Lin)

4 : Hasil estimasi Tingkat Suku Bunga Deposito (X1), Pendapatan Perkapita (X2) terhadap Penerbitan Obligasi Korporasi. (Model: Lag)

5 : Uji multikolinearity Tingkat Suku Bunga Deposito(X1) terhadap Pendapatan Perkapita (X2)

ABSTRACT

The purposes of this research is to analyze the influence of interest rate deposit and income per capita to the bond in Indonesia. Data used for this research is time series data from 1986 to 2006.

The model analysis is Linier Regression Model with employs the Ordinary Least Square (OLS) method. In the equation model, bond is the dependent variable and interest rate deposit, income per capita are independent variables.

The determination coefficient (R2

) showed that about 0,93. It mean that bond can be explained by the independent variables in the model. The result indicate that interest rate deposit (α= 10%), income per capita (α= 1%) significant influential bond.

The overall test shows that the interest rate deposit and income per capita significant influential to the bond. (F-test > F-table (132,92 > 8,18)).

ABSTRAK

Tujuan dari penelitian ini adalah menganalisa pengaruh suku bunga deposito dan pendapatan perkapita terhadap penerbitan obligasi korporasi di Indonesia. Data yang digunakan dalam penelitian ini adalah data time series dari tahun 1986 sampai 2006.

Model analisis data adalah regresi linier berganda dengan memakai metode Ordinery Least Square (OLS). Dalam persamaan model, jumlah penerbitan obligasi korporasi adalah sebagai variabel terikat, sedangkan suku bunga deposito dan pendapatan perkapita adalah variabel bebas.

Koefisien determinasi (R2) menunjukkan bahwa sekitar 0,93. Hal ini berarti bahwa jumlah penerbitan obligasi dapat dijelaskan oleh variabel bebas yang ada dalam model. Hasilnya menunjukkan bahwa variabel suku bunga deposito (α= 10%), pendapatan perkapita (α= 1%) berpengaruh signifikan terhadap jumlah penerbitan

obligsi korporasi. Hasil tes keseluruhan menunjukkan bahwa suku bunga deposito dan pendapatan perkapita berpengaruh signifikan terhadap penerbitan obligasi korporasi. (F-hitung > F-tabel (132,92 > 8,18)).

Kata kunci: Obligasi, Suku Bunga Deposito, Pendapatan perkapita.

BAB I

PENDAHULUAN

I.I Latar Belakang

Sejarah liberalisasi sektor keuangan di Indonesia bisa dilacak ke belakang, setidaknya sejak tahun 1983 saat pemerintah mengeluarkan deregulasi perbankan (Pakjun 1983). Pada awal Repelita IV (1985/1986) perkembangan penerbitan obligasi mulai berkembang.Deregulasi itu dilanjutkan secara lebih progresif tahun 1988 (Pakto 1988). Setelah itu liberalisasi bergerak ke pasar saham dan obligasi sehingga dalam 15 tahun terakhir ada kemajuan pesat dalam pasar keuangan itu. Meski dominasi deposito bank masih kuat dalam pasar, perkembangan itu menyiratkan percepatan pasar saham dan obligasi dalam menggerakkan kegiatan ekonomi.

Ketika terjadi krisis moneter pada tahun 1997, tingkat suku bunga sangat tinggi sehingga tidak mungkin bagi suatu perusahaan untuk melakukan penerbitan obligasi. Sejalan dengan adanya trend penurunan tingkat suku bunga, penerbitan obligasi pun mulai marak kembali khususnya pada tahun 2003. Tahun tersebut adalah tahun dimana obligasi sangat marak dilakukan (Emmy Yahassariea, 2004: 276)

Seiring dengan penurunan suku bunga oleh Bank Indonesia yang terjadi tahun 2006, kinerja pasar obligasi Indonesia menunjukkan perbaikan. Pasar obligasi Indonesia awal tahun 2006 diwarnai dengan maraknya penerbitan obligasi oleh korporasi Indonesia. Tingginya animo para emiten Indonesia menerbitkan obligasi juga dipengaruhi oleh faktor biaya yang rendah seiring dengan penurunan suku bunga, meningkatnya kebutuhan dana untuk keperluan refinancing dan expansi bisnis terkait dengan banyaknya obligasi yang akan jatuh tempo di tahun 2006 (Artikel Bank Indonesia, Triwulan I 2006: 41).

Semakin baik tingkat perekonomian suatu negara, semakin baik pula tingkat kemakmuran penduduknya yang ditandai dengan peningkatan pendapatan perkapita masyarakatnya. Dengan adanya peningkatan pendapatan tersebut maka akan semakin banyak orang yang mempunyai kelebihan dana. Kelebihan dana tersebut dapat dimanfaatkan untuk disimpan dalam bentuk tabungan atau deposito, dan dapat diinvestasikan dalam bentuk surat-surat berharga yang diperdagangkan di pasar modal seperti halnya dengan obligasi (A.Setiadi 1996: 14)

Dengan demikian obligasi bisa dikatakan sebagai salah satu intrumen pasar modal yang memberikan pendapatan tetap (fixed income securities) bagi pemegangnya. Perusahaan penerbit (emiten) obligasi berkewajiban untuk membayarkan bunga kupon obligasi dalam jumlah tertentu (sesuai kesepakatan) secara periodik selama obligasi tersebut belum jatuh tempo, dan juga melakukan pembayaran kembali nilai pokok pinjaman (prinsipal) obligasi tersebut pada saat jatuh tempo (maturity date/due date) yang telah ditentukan.

Obligasi merupakan suatu instrumen pendanaan (funding instrument) yang sangat efektif untuk mengumpulkan dana dari masyarakat. Obligasi biasanya diterbitkan dengan jangka waktu yang lama (biasanya >3 tahun) dan nilai emisi yang besar (biasanya >50 juta rupiah). Dengan menerbitkan obligasi, berarti telah mengumpulkan dana dari para pemegang obligasi. Dana tersebut bisa digunakan untuk ekspansi usaha penerbitnya ataupun untuk tujuan lain dari penerbitnya. Berbagai prosedur keterbukaan yang disyaratkan harus dilakukan oleh pihak yang hendak menerbitkan obligasi. Adapun ketentuan-ketentuan yang dapat dicantumkan dalam obligasi seperti, pembatasan-pembatasan atas tindakan hukum yang dilakukan oleh penerbit dan identitas pemegang obligasi.

Proses yang umum dikenal dalam penerbitan obligasi adalah melalui penjamin emisi (underwriting). Penjamin emisi adalah satu atau lebih perusahaan sekuritas membentuk sindikasi membeli obligasi yang telah diterbitkan dan menjual kembali kepada investor. Perusahaan atau Korporasi, Perbankan, Pemerintah dan Lembaga Berbadan Hukum lainnya dapat menerbitkan obligasi dalam denominasi mata uang rupiah dan juga dalam mata uang asing.

Dalam kasus sekuritas obligasi akan relatif lebih mudah dibandingkan dengan penilaian sekuritas lain (misalnya: saham), karena waktu dan besarnya aliran kas obligasi sudah dapat diketahui sebelumnya. Saat membeli obligasi, investor akan tahu kapan waktu dan besarnya pembayaran bunga selama umur obligasi, serta besarnya pembayaran nilai prinsipal pada saat obligasi tersebut jatuh tempo.

Harga obligasi sangat dipengaruhi oleh tingkat bunga perbankan yang berlaku. Jika tingkat bunga perbankan mengalami penurunan, maka harga obligasi akan meningkat. Investor akan memperoleh capital gain dari selisih kenaikan harga penjualan obligasi dengan harga pembelian obligasi sebelumnya. Selain capital gain, obligasi juga memberikan pendapatan tetap berupa pendapatan bunga kupon dan pelunasan obligasi pada saat jatuh tempo.

Hukum yang berlaku adalah bahwa harga obligasi berlawanan arah dengan trend suku bunga perbankan. Jika suku bunga perbankan naik, pemodal (investor) obligasi cenderung menjual obligasi atau memindahkan investasinya ke tabungan maupun deposito. Situasi seperti ini akan menurunkan harga obligasi. Sebaliknya jika kecenderungan bunga perbankan menurun, maka investor akan mempertahankan kepemilikan obligasi, karena bunga kupon obligasi bisa mencapai 14%-18% (bisa lebih besar dari suku bunga perbankan).

Dalam kondisi ekonomi yang mengalami peningkatan inflasi, suku bunga akan cenderung mengalami peningkatan. Tingkat inflasi nantinya akan mempengaruhi harga dan yield obligasi. Jika investor mengestimasi adanya kenaikan inflasi maka investor akan meminta kompensasi yang lebih besar karena adanya penurunan nilai riil aliran kas yang diperoleh dari obligasi. Oleh karena itu pada kondisi dimana inflasi diestimasikan naik, harga obligasi akan turun tetapi yield akan meningkat. Pasar obligasi tidak menyukai adanya peningkatan inflasi yang dapat memberikan dampak negatif terhadap nilai riil dari pendapatan yang diperoleh dari obligasi.

I.2 Perumusan masalah

Berdasarkan uraian diatas, maka yang menjadi perumusan masalahnya adalah sebagai berikut:

Berapa besarkah pengaruh suku bunga deposito dan pendapatan perkapita

terhadap penerbitan obligasi korporsi di Indonesia ?

I.3 Hipotesis

Hipotesis adalah jawaban sementara atas permasalahan yang memerlukan pengujian untuk membuktikan kebenarannya. Berdasarkan permasalahan diatas maka penulis membuat hipotesis sebagai berikut:

Suku bunga deposito mempunyai pengaruh negatif terhadap penerbitan

obligasi korporasi di Indonesia, sedangkan Pendapatan perkapita berpengaruh positif terhadap penerbitan obligasi korporasi di Indonesia

I.4 Tujuan Penelitian dan Manfaat Penelitian

Adapun yang menjadi tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh suku bunga deposito terhadap penerbitan obligasi korporasi di Indonesia.

3. Untuk membandingkan keuntungan yang ditawarkan dalam deposito terhadap kupon obligasi (yield).

4. Untuk mengetahui faktor-faktor yang mempengaruhi penerbitan obligasi dan faktor-faktor yang menentukan harga obligasi.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah:

1. Menambah wawasan ilmiah bagi penulis mengenai pasar modal terutama investasi aset finansial khususnya terhadap obligasi korporasi.

2. Bahan masukan bagi korporasi, perbankan, pemerintah dan lembaga lain yang terkait dengan penerbitan obligasi korporasi.

3. Bahan tambahan dan pelengkap terhadap penelitian yang sudah ada sebelumnya.

BAB II

URAIAN TEORITIS

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri. Kalau pasar modal merupakan pasar untuk surat berharga jangka panjang, maka pasar uang pada sisi lain merupakan pasar surat berharga jangka pendek. Baik pasar modal maupun pasar uang merupakan bagian dari pasar keuangan (financial market). Berlangsungnya fungsi pasar modal adalah meningkatkan dan menghubungkan aliran dana jangka panjang dengan “kriteria pasarnya” secara efisien yang akan menunjang pertumbuhan riil ekonomi secara keseluruhan.

instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain.

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek”. Sekuritas merupakan suatu kontrak yang memberi investor hak tertentu atas prospek masa depan emiten. Obligasi merupakan salah satu dari jenis sekuritas penghasilan tetap. Obligasi disebut penghasilan tetap karena sekuritas ini menjadikan investor untuk menerima arus tunai (yield) tertentu pada suatu waktu tertentu di masa depan. Obligasi merupakan surat tanda bukti bahwa investor pemegang obligasi memberikan pinjaman utang bagi emiten penerbit obligasi (Psl 1754 KUHPdt). Oleh karena itu emiten obligasi akan memberikan kompensasi bagi investor pemegang obligasi, berupa bunga kupon yang dibayarkan secara periodik terhadap investor.

menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrument

Proses pertumbuhan modal jelas memegang perna penting dalam perkembangan suatu ekonomi. Tidak semua kegiatan ekonomi mampu memenuhi kebutuhan investasinya dari tabungan sendiri. Dalam realita ada unit-unit kegiatan ekonomi yang surplus dan ada unit ekonomi yang defisit. Pasar modal memberikan jasanya yaitu menjembatani hubungan-hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal dengan peminjam dana (emiten perusahaan yang go public). Di Indonesia, pengertian pasar modal adalah sebagaimana yang tertuang di dalam Keputusan Presiden (Kepres) No.52 tahun 1976 tentang Pasar Modal Bab I dimana disebutkan “ Pasar Modal adalah Bursa Efek seperti yang dimaksud dalam Undang-Undang No.15 Tahun 1952 (Lembaga Negara Tahun 1952 No 67). Jadi pasar modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek. Lebih lanjut ditegaskan bahwa pengertian efek disini adalah setiap obligasi, saham atau bukti lainnya, termasuk sertifikat atau surat pengganti, serta surat bukti sementara dari surat-surat tersebut, bukti keuntungan dan surat-surat jaminan, opsi obligasi, bukti penyertaan dalam modal atau pinjaman lainnya, serta setiap alat yang lazim dikenal sebagai efek.

(fixed income) bagi investor walaupun dalam kenyataannya di Indonesia perkembangan obligasi masih relatif kecil dibandingkan dengan saham.

2.1.2 Manfaat Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju tidaknya ekonomi suatu negara dapat diukur dari maju tidaknya pasar modal di negara tersebut.

Beberapa manfaat keberadaan Pasar Modal antara lain:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkann alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Menyediakan leading indikator bagi trend ekonomi negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menetapkan iklim berusaha yang sehat.

6. Menciptakan lapangan kerja/profesi yang sehat.

2.1.3 Lembaga-Lembaga yang terkait di Pasar Modal Adapun lembaga yang terkait di pasar modal yaitu: 1. BAPEPAM (Badan Pengawas Pasar Modal).

Tugas Badan Pengawas Pasar Modal menurut Kepres No.53 Tahun 1990 tentang pasar modal adalah mengikuti perkembangan dan mengatur pasar modal sehingga efek yang ditawarkan dan diperdagangkan secara teratur dan efisien serta melindungi kepentingan pemodal masyarakat umum, disamping itu BAPEPAM juga bertugas untuk melaksanakan pembinaan dan pengawassan terhadap lembaga-lembaga; seperti bursa efek, kliring, penyelesaian dan penyimpanan, reksa dana, perusahaan efek dan perorangan, lembaga penunjang pasar modal yaitu tempat penitipan harta, Biro Administrasi Efek, Wali Amanat atau penunjang dan Profesi Penunjang Pasar Modal. Tugas lainnya adalah memberi pendapat kepada mentri keuangan mengenai pasar modal.

2. Lembaga Penunjang Pasar Perdana.

Yang termasuk dalam lembaga ini adalah Penjamin Emisi Efek, Akunhtan Publik, Konsultan Hukum, Notaris, Agen Penjual, dan Perusahaan Penilai.

3. Lembaga Penunjang dan Emisi.

Dalam emisi obligasi, disamping lembaga penunjang untuk emisi saham juga dikenal lembaga seperti, Wali Amanat, Penanggung, dan Agen Pembayar.

4. Lembaga Penunjang Pasar Sekunder.

jasa-dari, Pedagang Efek, Perantara Perdagangan Efek, Perusahaan Efek, Biro Administrasi Efek, Reksa Dana.

2.1.4 Aktivitas di Pasar Modal (Pasar perdana dan pasar sekunder)

Aktivitas beragam yang mewarnai hiruk pikuk pasar modal dapat dikelompokkan atas dua aktifitas utama yang dikenal dengan istilah Pasar Perdana dan Pasar Sekunder.

Pasar Perdana

Istilah pasar perdana mengacu pada serangkaian kegiatan yang dilakukan perusahaan dalam rangka menjual sebagian obligasinya kepada publik.

Pasar Sekunder

Sebagai kelanjutan dari Pasar Perdana, dimana obligasi yang telah ditawarkan kepada publik dan dicatatkan di Bursa Efek, maka pasar sekunder mengacu kepada kegiatan jual beli obligasi setelah obligasi tersebut dicatatkan. Aktivitas jual beli obligasi di Bursa Efek ditentukan oleh kekuatan supply dan demand atas obligasi tersebut.

2.1.5 Surat Berharga di Pasar Modal

Pada dasarnya, surat berharga di Pasar Modal dapat diklasifikasikan ke dalam dua bentuk yaitu:

2. Surat berharga yang bersifat pendapatan tetap (fixed income), fixed income dikenal dengan obligasi.

2.2 Obligasi (Surat Berharga Fixed Income)

Ciri utama dari instrumen jenis ini adalah penghasilan tetap yang akan diberikan kepada pemegangnya. Kalau seorang memiliki obligasi maka secara periodik akan mendapatkan penghasilan yaitu berupa bunga kupon obligasi.

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak antara pemberi pinjaman (dalam hal ini adalah investor) dengan penerbit obligasi (emiten: dalam hal ini adalah korporasi, perbankan dan lembaga hukum lainnya). Jadi surat obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas tersebut memberikan pinjaman kepada pihak yang menerbitkan obligasi.

Obligasi sudah lama dikenal di pasar modal Indonesia. Hanya saja obligasi masih kalah bersaing dengan sekuritas saham. Ini disebabkan, emiten obligasi kebanyakan dikeluarkan Badan Hukum Milik Negara (BUMN). Obligasi dikenal memberikan pendapatan tetap (fixed income), yaitu berupa bunga kupon (yield) yang dibayarkan dengan jumlah tetap pada waktu yang telah ditetapkan, misalnya tiap 3 bulan, 6 bulan maupun setahun sekali.

obligasi mendapat hak lebih dulu untuk dilunasi semua haknya, termasuk bunga kupon.

Pada umumnya bunga kupon obligasi lebih tinggi dari suku bunga tabungan atau deposito. Pemegang obligasi otomatis mendapat penghasilan bunga kupon. Tetapi kapan penghasilan itu bisa diterima tergantung dari klausal yang ada pada obligasi.

Capital gain bisa terjadi bila saat pemegang obligasi melakukan penjualan obligasi yang dimilikinya dan mendapatkan harga penjualan yang lebih tinggi dari harga pembelian obligasinya. Capital gain juga bisa didapatkan jika investor pembeli obligasi mendapat diskon saat membeli obligasi sehingga saat pelunasan nilai pokok pinjaman (prinsipal) mendapatkan pelunasan sebesar harga pari obligasi.

Istilah-istilah yang penting dalam surat berharga obligasi, antara lain:

1. Face value atau nilai pari, menunjukkan besarnya nilai obligasi yang

dikeluarkan.

2. Jatuh tempo, merupakan tanggal yang ditetapkan emiten obligasi harus membayar kembali uang yang telah dikeluarkan investor pada saat membeli obligasi. Biasanya tanggal jatuh tempo tersebut tercantum dalam sertifikat obligasi.

2.2.1 Jenis-Jenis Obligasi : 1. Obligasi Pemerintah

adalah obligasi yang dikeluarkan oleh pemerintah suatu negara yang diterbitkan dalam berbagai denominasi mata uang termasuk mata uang negara tersebut

2. Obligasi Korporasi

adalah obligasi yang dikeluarkan oleh perusahaan swasta, Badan Usaha Milik Negara (BUMN) maupun Badan Usaha Milik Daerah (BUMD).

3. Obligasi Municipal

adalah obligasi yang diterbitkan oleh pemerintah daerah yang biasanya diterbitkan dalam denominasi mata uang yang berlaku di negara tersebut dan dicatatkan di bursa domestik.

2.2.2 Persyaratan Pencatatan Obligasi:

a. Pernyataan pendaftaran telah dinyatakan efektif oleh BAPEPAM

b. Laporan Keuangan diaudit akuntan terdaftar di BAPEPAM dengan pendapatan Wajar Tanpa Kualifikasi (WTK) tahun buku berakhir.

c. Nilai nominal obligasi yang dicatatkan nominal Rp 25 Milyar.

d. Rentang waktu efektif dengan permohonan pencatatan tidak lebih dari 6 bulan dan sisa jangka waktu jatuh tempo obligasi sekurang-kurangnya 3 tahun.

f. Dua tahun terakhir memperoleh laba operasional dan tidak ada saldo rugi tahun terakhir.

g. Anggota, Direksi, dan Komisaris memiliki reputasi yang baik.

Pencatatan Obligasi di BEI (Bursa Efek Indonesia):

Pencatatan

Pencatatan (listing) adalah pencantuman suatu Efek dalam daftar Efek di Bursa untuk dapat diperdagangkan di Bursa tersebut.

Persyaratan untuk perusahaan yang akan mencatatkan obligasi di BEI:

1. Badan Hukum

2. Beroperasi minimal 3 tahun 3. Ekuitas minimal Rp 20 miliar

4. Menghasilkan laba usaha untuk 1 tahun terakhir 5. Pernyataan pendaftaran telah efektif

Biaya pencatatan tahunan obligasi:

Nominal Obligasi

Biaya Pencatatan

≤ Rp 200 Miliar 0.025% x nominal

Rp 201 Miliar – Rp 400 Miliar 0.024% x nominal Rp 401 Miliar – Rp 600 Miliar 0.023% x nominal

> Rp 600 Miliar 0.022% x nominal

Tabel 2.2 Biaya pencatatan tahunan obligasi di BEI

2.2.3 Risiko Investasi Obligasi

Keputusan berinvestasi pada obligasi harus mempertimbangkan faktor resiko. Resiko yang mungkin dihadapi pada saat berinvesatasi pada instrumen fixed income

adalah :

1. Resiko Pasar (Resiko Tingkat Bunga)

adalah resiko akibat kenaikan/penurunan tingkat bunga yang berdampak pada harga obligasi.

2. Resiko Kredit (Resiko Default)

adalah resiko apabila penerbit obligasi tidak dapat membayar kupon ataupun pokok pada waktu yang telah disepakati.

adalah resiko bagi pemgang obligasi tidak bisa menjual pada harga wajar pada saat investor tersebut terpaksa harus menjual obligasi.

4. Resiko Politik dan Legal

adalah resiko yang muncul karena perubahan kondisi politik. 5. Resiko Reinvestasi

6. Resiko Nilai Tukar

2.2.4 Faktor Penentu Harga Obligasi:

1. Tingkat return (bunga kupon) yang dijanjikan semakin tinggi maka harga semakin tinggi

2. Obligasi tersebut yang bersifat yunior harganya lebih rendah dibanding obligasi senior.

3. Suku bunga yang berlaku semakin rendah maka harga obligasi semakin tinggi.

4. Jatuh tempo obligasi semakin panjang maka harganya semakin tinggi. 5. Obligasi tersebut makin likuid maka harganya semakin tinggi

2.3 Suku Bunga

2.3.1 Pengertian Suku Bunga

Suku bunga adalah harga yang dibayar “peminjam” kepada pihak yang minjamkan “kreditur” untuk pemakaian sumber daya selama interval waktu tertentu. Jumlah pinjaman yang diberikan disebut prinsipal dan harga yang dibayar biasanya diekspresikan sebagai persentase dari prinsipal dan harga yang dibayar biasanya diekspresikan sebagai persentase dari prinsipal per unit waktu (umumnya setahun).

Tingkat suku bunga yang dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang dugunakan oleh debitor yang dibayarkan kepada kreditor. Unit waktu biasanya dinyatakan dalam satuan tahun (satu tahun investasi) atau bisa lebih pendek dari satu tahun. Uang pokok berarti jumlah uang yang diterima dari kreditor kepada debitor.

Bagi dunia perbankan, suku bunga dapat diartikan sebagai harga yang harus dikeluarkan bank pada nasabah yang menyimpan dananya di bank, dan disisi lain dapat dikatakan sebagai harga yang dibayarkan nasabah kepada bank atas dana yang telah ditabung (nasabah yang menabung).

2.3.2 Jenis-jenis suku bunga

Dalam realitas sehari-hari terdapat beragam jenis suku bunga. Jenis-jenis suku bunga ini dapat dikelompkkan menjadi empat jenis suku bunga yaitu:

ditetapkan Bank Sentral untuk mendiskonto surat-surat berharga yang ditarik atau diambil oleh Bank Sentral. Dengan perhitungan tingkat suku bunga ini juga dipakai oleh Bank komersil untuk menghitung suku bunga kredit yang dikenakan kepada nasabahnya.

2. Suku Bunga Efektif (Effective Rate), yaitu tingkat suku bunga yang dibayar atas harga beli suatu obligasi (bond). Semakin rendah harga pembelian suatu obligasi dengan tingkat bunga nominal tertentu, maka semakin tinggi tingkat bunga efektifnya dan sebaliknya. Jadi, ada hubungan terbalik antara harga yang di bayarkan untuk obligasi dengan tingkat bunga efektifnya.

3. Suku Bunga Nominal (Nominal Rate), yaitu tingkat suku bunga yang dibiarkan tanpa penyesuaian terhadad akibat-akibat inflasi.

4. Suku Bunga Padanan (Equivalent Rate), yaitu suku bunga yang besarnya dihitung setiap hari (bunga harian), setiap mingguan (bunga mingguan), setiap tahun (bunga tahunan), untuk sejumlah pinjaman atau investasi selama jangka waktu tertentu, yang apabila dihitung secara anuitas (bunga berbunga) akan menawarkan penghasilan dalam jumlah yang sama

1. Bunga Simpanan yaitu bunga yang diberikan sebagai rangsangan atas balas jasa bagi nasabah yang menyimpan uangnya di bank yang merupakan harga yang harus dibayar bank kepada nasabahnya.

Contoh: Giro, Suku bunga Tabungan, Suku bunga Deposito

2. Bunga Pinjaman, yaitu bunga atau harga yang diberikan oleh nasabah (peminjam) kepada bank atas dana oleh pinjaman yang diberikan kepadanya.

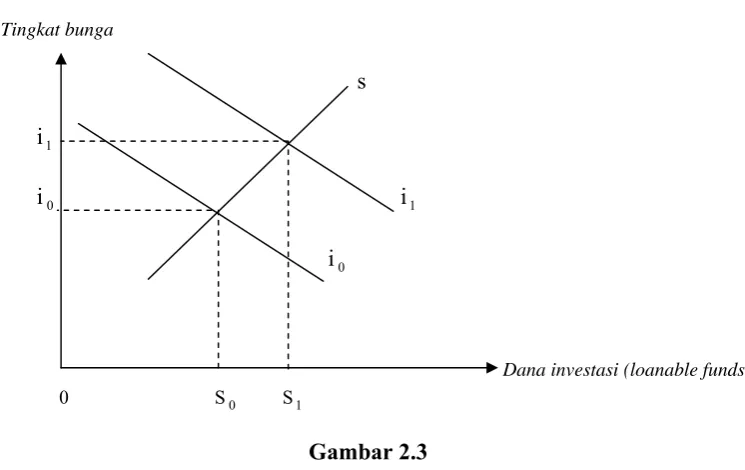

2.3.3 Teori Suku Bunga 1. Teori Klasik

Bunga adalah “bunga” dari penggunaan loanable funds. Terjemahan langsung dari istilah tersebut adalah yang tersedia untuk ”dipinjamkan”, atau disebut “dana investasi”, sebab menurut teori klasik bunga adalah harga-harga yang terjadi di “pasar” dana investasi.

untuk operasi/perluasan usahanya. Mereka ini adalah investor. Jumlah dari seluruh kebutuhan mereka akan dana membentuk permintaan akan loanable funds.

Selanjutnya para penabung dan para investor ini akan bertemu di pasar loanable

funds, dan dari proses tawar-menawar antara mereka akhirnya akan dihasilkan

kesepakatan/keseimbangan dalam suatu periode dapat dijelaskan dengan gambar sebagai berikut:

Tingkat bunga

s

i1

i0 i1 i0

Dana investasi (loanable funds)

0 S0 S1

Gambar 2.3

Teori Klasik Tentang Suku Bunga

Keseimbangan tingkat bunga ada pada titik I0, dimana jumlah tabungan sama

dengan investasi. Apabila tingkat bunga diatas I0, jumlah tabungan melebihi

ke posisi I0. Sebaliknya, apabila tingkat bunga dibawah i0, para pengusaha akan bersaing memperoleh dana yang relatif lebih kecil. Persaingan ini akan mendorong tingkat bunga naik lagi ke i0.

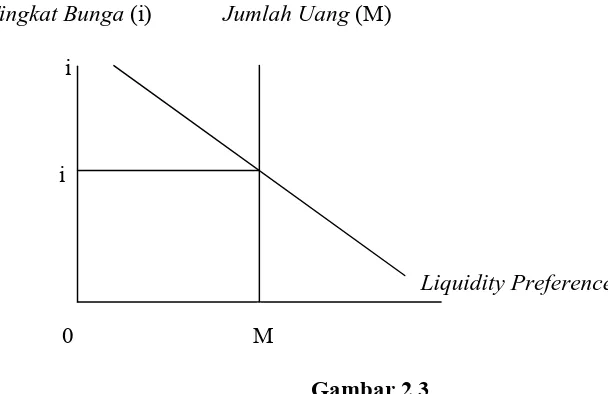

2. Teori Keynes (Liqudity Preference)

Tingkat Bunga (i) Jumlah Uang (M)

i

i

Liquidity Preference

0 M

Gambar 2.3

Teori Keynes Tentang Suku Bunga

Tingkat bunga keseimbangan pada i0 terjadi bila jumlah kas tingkat bunga

keseimbangan pada i0 terjadi bila jumlah kas yang ditawarkan (uang beredar) sama

dengan yang diminta. Bila terjadi peningkatan suku bunga i0 masyarakat akan menginginkan uang kas lebih sedikit dengan membeli obligasi (tingkat bunga turun) sampai kembali pada tingakat keseimbangan. Bila tingkat bunga yang terjadi berada dibawah keseimbangan i0, masyarakat akan menginginkan uang kas lebih besar, ini perlu menjual obligasi yang dipegang. Tindakan untuk menjual obligasi inilah yang mendesak harganya turun dan tingkat bunga akan naik.

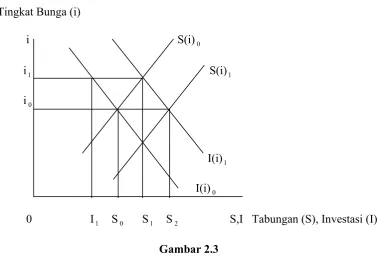

3. Teori Bunga Moneter dan Teori Bunga Riil

riil seperti kebiasaan menabung masyarakat atau produktivitas investasi, atau tingkat bunga tersebut hanya merupakan gejala yang murni yang hanya bersifat moneter saja.

Secara umum orang beranggapan bahwa suku bunga yang terjadi ditentukan oleh faktor-faktor riil, dan pengaruh dari sudut moneter hanya bersifat gangguan jangka pendek yang tidak mengubah tingkat bunga keseimbangan. Tingkat suku bunga keseimbangan merupakan suatu tingkat dimana permintaan barang dan jasa sama dengan penawarannya dalam keadaan full employment.

Tingkat Bunga (i)

i S(i)0

i1 S(i)1

i0

I(i)1

I(i)0

0 I1 S0 S1 S2 S,I Tabungan (S), Investasi (I)

Gambar 2.3

Investasi, Tabungan dan Keseimbangan Suku Bunga

Tabungan S(i)0 yang dipengaruhi suku bunga, dengan naiknya tingkat suku

Bila skedul permintaan investasi dan skedul tabungan sudah tertentu, maka kita dapat mengetahui dengan mudah bahwa tingkat suku bunga keseimbangan adalah i0. Jadi tingkat suku bunga yang berlaku adalah i1, maka penabung akan

menambah jumlah S1(S2-S1) dari konsumsi sekarang.

Akan tetapi, karena permintaan investasi hanya I1, maka akan timbul kelebihan penawaran tabungan dan mengakibatkan turunnya tingkat suku bunga. Akibat penurunan tingkat suku bunga maka tabungan yang ditawarkan juga akan berkurang. Akhirnya pasar mencapai keseimbangan, pada tingkat suku bunga i0. Pada i0adalah suku bunga keseimbangan, yaitu terjadi investasi sama dengan

tabungan full employment.

3.3.4 Suku Bunga Deposito Pengertian Suku Bunga Deposito

Tingkat bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang penting digunakan oleh debitur yang dibayarkan kepada kreditur. Teori Klasik menyatakan bahwa bunga adalah harga dari dana investasi (loanable funds) dengan demikian bunga adalah harga yang terjadi di pasar dana investasi. Menurut teori Keynes bunga ditentukan oleh penawaran dan permintaan akan uang (ditentukan dalam pasar uang).

Suku bunga adalah harga yang dibebankan oleh unit ekonomi yang mengalami surplus (unit surplus) karena menyediakan dana pada unit ekonomi yang mengalami defisit (unit defisit). Menurut teori tingkat bunga dari teori klasik menyebutkan bahwa investasi tergantung pada tingkat bunga. Tingginya tingkat bunga menjadikan keinginan untuk berinvestasi menjadi lebih kecil. Makin rendah tingkat bunga maka akan mendorong pengusaha untuk berinvestasi.

Ditarik kesimpulan bunga merupakan imbalan atas ketidaknyamanan karena melepas uang, atau juga disebut bunga adalah harga kredit. Sedangkan tingkat suku bunga berkaitan dengan peranan waktu dalam kegiatan-kegiatan ekonomi. Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara penyimpan (pihak ketiga) dengan bank yang bersangkutan.

akan mengendap di bank karena para pemegangnya (deposan) tertarik dengan tingkat bunga yang ditawarkan oleh bank dan adanya keyakinan bahwa pada saat jatuh tempo bila deposan tidak ingin memperpanjang jangka waktu simpanannya, maka dananya dapat ditarik kembali.

Dari penjelasan di atas dapat disimpulkan bahwa suku bunga deposito adalah balas jasa yang diberikan oleh bank dalam rangka penggalangan dana masyarakat dalam bentuk simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan dengan bank.

2.3.5 Jenis-Jenis Deposito

Dalam prakteknya terdapat 3 jenis deposito yaitu: a. Deposito Berjangka

Deposito Berjangka adalah deposito yang dibuat atas nama dan tidak dapat dipindahkantangankan.

b. Sertifikat Deposito

Sertifikat Deposito adalah deposito yang diterbitkan atas unjuk dan dapat dipindahtangankan atau diperjualbelikan serta dapat dijadikan sebagai jaminan bagi permohonan kredit

c. Deposit On Call

Deposit On Call adalah deposito yang saat penarikannya harus diberitahukan

dan peraturan bank yang bersangkutan. Biasanya hanya digunakan untuk deposan yang memiliki uang dalam jumlah besar dan sementara waktu belum digunakan.

2.3.6 Fungsi Suku Bunga

Fungsi tingkat suku bunga pada suatu perekonomian adalah:

a. Sebagai daya tarik bagi para penabung individu, institusi, atau lembaga lain yang mempunyai dana.

b. Sebagai alat kontrol bagi pemerintah terhadap dana langsung (investasi) pada sektor-sektor ekonomi.

c. Sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan yang beredar dalam suatu perekonomian.

d. Sebagai alat kontrol tingkat inflasi

3.4 Pendapatan Perkapita

Pendapatan perkapita adalah salah satu jenis prestasi ekonomi suatu negara yang dapat diketahui dengan cara pembagian jumlah pendapatan nasional terhadap jumlah penduduk. Pada umumnya untuk mengetahui laju pembangunan ekonomi suatu negara dan perkembangan tingkat kesejahteraan masyarakatnya perlu pertambahan pendapatan nasional dan besarnya pendapatan perkapita. Besarnya pendapatan nasional akan menentukan besarnya pendapatan perkapita.

besar dari pertumbuhan penduduk maka tingkat pendapatan perkapita penduduk meningkat. Sebaliknya apabila pertambahan pendapatan nasional lebih kecil dari pertumbuhan penduduk maka pendapatan perkapita mengalami penurunan. Untuk mempertahankan tingkat pendapatan perkapita relatif perlu dicapai pertumbuhan pendapatan nasional yang sama dengan tingkat pertumbuhan penduduk.

Pendapatan nasional dan pendapatan perkapita itu sendiri akan naik apabila produktivitas perkapita mengalami kenaikan. Untuk menaikkan produktivitas perkapita berarti harus ada perubahan-perubahan dalam perekonomian misalnya perubahan struktur ekonomi, teknik produksi, struktur produksi dan masyarakat statis berkembang menjadi masyarakat dinamis.

Produktivitas dapat diartikan sebagai perbandingan antara input terhadap output. Sedangkan produktivitas perkapita adalah besarnya produksi yang dihasilkan per jiwa, per satu jam kerja (productivity per man hour). Tingkat produktivitas juga bisa dilihat dari internal capital output ratio (ICOR), yaitu perbandingan antara kapital yang diinvestasikan dengan satuan output. Bila ICOR tinggi maka produktivitas rendah dan sebaliknya apabila ICOR rendah maka produkitvitas tinggi.

Faktor-faktor ekonomis dan non ekonomis yang mempengaruhi produktivitas: a. Jumlah dan mutu faktor produksi

Semakin banyak jumlah semakin baik mutu modal, tenaga, skill oleh suatu negara produktivitas akan semakin besar

Artinya perimbangan-perimbangan cara pemakaian faktor-faktor produksi diantara berbagai faktor ekonomi dalam masyarakat dan kombinasi faktor-faktor tersebut

c. Distribusi pendapatan yang adil

Artinya ada distribusi pendapatan yang adil akan mendorong semangat kerja dan apabila semangat kerja meningkat otomatis produktivitas pun akan meningkat

d. Aspek-aspek masyarakat

Kegiatan ekonomi selalu berlangsung dalam suatu masyarakat, karena itu dalam pembangunan tidak lepas dan harus memperhitungkan corak hidup, kebudayaan, politik dan nilai-nilai sosial masyarakat

Pendapatan Nasional

Pendapatan Nasional (National Income) adalah produk barang dan jasa yang dihasilkan masyarakat dalam suatu perekonomian dalam satu tahun tertentu.

Pendapatan nasional dapat dihitung melalui 3 pendekatan; 1. Pendekatan Produksi

produksi untuk menghitung pendapatan nasional yang dihitung hanya nilai tambahnya saja (valueadded), yaitu selisih antara nilai penjualan perusahaan dengan nilai pembelian bahan mentah serta jasa-jasa lain. Apabila pendapatan nasional dari sektor ini sudah dikurangi dengan pendapatan yang diperoleh orang asing yang dibawa ke luar negeri disebut Gross National Product (GNP).

2. Pendekatan Pengeluaran

Dilakukan dengan cara menjumlahkan seluruh pengeluaran berbagai golongan pembeli dalam masyarakat, yang dihitung bukanlah nilai dari tiap transaksi tetapi hanya jasa dan arus barang akhir saja. Hal ini dibuat untuk menghindari terjadinya double counting. Berarti nilai barang antara (intermediate goods) yaitu barang-barang yang digunakan untuk menghasilkan barang lain atau barang yang melebihi proses produksi lebih lanjut sebelum dimanfaatkan langsung oleh konsumen, tidak boleh disertakan sehingga tampak nilai value added akan sama dengan nilai barang akhir (final goods).

Dalam analisis ekonomi makro, perhitungan pendapatan nasional didasarkan sifat pengeluaran yang dilakukan oleh setiap konsumen (C), perusahaan (I), pemerintah (G) dan sektor luar negeri berupa eksport dan import (X-M) atau dapat dirumuskan Y=C+I+G+(X-M). Hasil dari perhitungan ini disebut GNP.

3. Pendekatan Penerimaan

Dan para pemilik faktor produksi akan memperoleh bunga (i=interes), sewa (r=rente), upah (w=wage) dan profit (p). Nilai yang diperoleh dinamakan National Income (NI). Dengan demikian NI merupakan penjumlahan dari sewa, gaji, bunga dan profit yang diperoleh para pemilik faktor produksi yang dapat dirumuskan: NI = r + w + i + p

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menggunakan dua variabel yang dianggap mempengaruhi penerbitan obligasi korporasi di Indonesia yaitu: Suku bunga deposito dan Pendapatan perkapita berdasarkan harga berlaku.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk times series yang bersifat kuantitatif yaitu data yang berbentuk angka-angka dan sumber datanya diperoleh dari Bank Indonesia kantor cabang Medan dan Badan Pusat Statistik (BPS) Sumatera Utara dengan kurun waktu tahun 1986-2006.

3.2 Metode dan Teknik Pengumpulan Data

3.4 Pengolahan Data

Penulis menggunakan program E-views 4.1 untuk mengolah data dalam penulisan skripsi ini.

3.5 Model Analisis Data

Model analisis yang digunakan dalam menganalisis data adalah model ekonometrika. Metode analisis data yang digunakan adalah Metode Kuadrat Terkecil Biasa ( Ordinary Least Square / OLS ).

Adapun fungsi estimasinya adalah sebagai berikut :

Y = f (X1, X2, ) ………. (1)

Kemudian dibentuk dalam model ekonometrika dengan persamaan regresi linier berganda.

Y = α -1X1 +2X2 + μ ………...….. (2) Keterangan:

Y = Penerbitan obligasi korporasi (Milyar Rp)

α = Intercept

X1 = Suku bunga deposito (Persen) X2 = Pendapatan perkapita (Rupiah)

1,2,

3 = Koefisien RegresiSehingga bentuk matematis hipotesis tersebut diatas adalah sebagai berikut :

artinya apabila Suku Bunga Deposito (X1) mengalami kenaikan, maka

Penerbitan obligasi korporasi (Y) akan mengalami penurunan, ceteris paribus.

artinya apabila Pendapatan Perkapita (X2) mengalami kenaikan, maka

Penerbitan obligasi korporasi (Y) akan mengalami kenaikan, ceteris paribus.

3.6 Test of Goodness of Fit (Uji Kesesuaian) 3.6.1 Koefisien Determinasi (R-Square)

Koefisien determinasi (R-Square) dilakukan untuk melihat seberapa besar kemampuan variabel independen (bebas) secara bersama memberi penjelasan terhadap variabel dependen (terikat).

3.6.2 Uji t-statistik (Uji Parsial)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan. Dalam hal ini digunakan hipotesis sebagai berikut:

Dimana bi adalah koefisien variabel independen ke-i nilai parameter hipotesis, biasanya b dianggap = 0. artinya, tidak ada pengaruh variabel X1 terhadap Y. Bila nilai t-hitung > t-tabel, maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap variabel dependen.

Nilai t-hitung diperoleh dengan rumus:

t* =

Sbi = simpangan baku dari variabel independen ke-i

3.6.3 Uji F-statistik (Uji Keseluruhan)

Uji F-Statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut:

H0 : b1 = b2 = bk…………bk = 0 (tidak ada pengaruh) Ha : b1 = 0………i = 0 (ada pengaruh)

Nilai F-hitung dapat diperoleh dengan rumus:

k = Jumlah variabel independen ditambah intercept dari suatu model persamaan

n = Jumlah sampel

3.7 Uji Penyimpangan Asumsi Klasik 3.7.1 Uji Multikolinearity

Multikolinearity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel independen di antara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinearity dapat dilihat dari nilai R-Square, F-hitung, t-hitung, serta standard error.

Adanya multikolinearity ditandai dengan : a) Standard error tidak terhingga.

b) Tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%, α = 1% dalam model persamaan tersebut.

c) Terjadi perubahan tanda atau tidak sesuai dengan teori. d) R2

3.7.2 Autokorelasi (Serial Correlation)

Autokorelasi terjadi bila error term (μ) dari periode waktu yang berbeda

(observasi data cross section) berkorelasi atau dapat juga dikatakan adanya

hubungan/korelasi antara residual yang sekarang dengan masa lalu. Dikatakan bahwa error term berkorelasi atau mengalami korelasi serial apabila:

Variabel (εi.εj) ≠ 0; untuk i ≠ j, dalam hal ini dikatakan memiliki masalah autokorelasi.

Ada beberapa cara yang digunakan untuk mengetahui keberadaan autokorelasi yaitu:

a) Dengan memplot grafik.

b) Dengan Durbin-Watson (Uji D-Wtest). Uji D-W ini dirumuskan sebagai berikut :

D-hitung =

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk nilai α.

0 dl du 2 4-du 4-dl 4

Dimana:

Ho : tidak ada autokorelasi

Dw < du : tolak Ho (ada korelasi positif) Dw > 4du : tolak Ho (ada korelasi negatif) Du < Dw < 4-du : tolak Ho (tidak ada korelasi)

dl ≤ Dw ≥ du : tidak bisa disimpulkan (inconclusive)

(4-du) ≤ Dw ≤ (4-dl) : tidak bisa disimpulkan (inconclusive)

Inconclusive Inconclusive

Ho: Accept

3.8 Definisi Operasional

1. Obligasi adalah surat tanda bukti bahwa investor pemegang obligasi memberikan pinjaman utang bagi penerbit obligasi (emiten) yang dinyatakan jumlah milyar rupiah.

2. Suku Bunga Deposito adalah balas jasa yang diberikan oleh bank dalam rangka penggalangan dana masyarakat dalam bentuk simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan dan bank yang dinyatakan dalam persen. 3. Pendapatan Perkapita adalah pendapatan rata-rata penduduk yang

BAB IV

ANALISIS DAN PEMBAHASAN

1.1 Gambaran Umum Perekonomian Indonesia

tiga dan empat persen. Kondisi nilai tukar yang relatif stabil ini membawa pertumbuhan ekonomi negeri ini berkisar antara tujuh dan delapan persen per tahun. Tahun 1997 para pengamat ekonomi optimis perekonomian Indonesia akan tumbuh pesat. Bank Dunia meramalkan pertumbuhan ekonomi Indonesisa sekitar 8,2%. Patokan angka ini lebih tinggi dibandingkan dengan pertumbuhan ekonomi tahun sebelumnya yang mencapai 7,82%. Pada tanggal 11 Juli 1997 nilai rupiah menjadi Rp 2.430 setelah di tahun 1996 berada di tingkat Rp2.383. Sampai akhir tahun 1997 keadaan rupiah tidak stabil, sebentar naik dan tak lama kemudian turun lagi, akhirnya rupiah ditutup pada nilai Rp 4.650. Nilai rupiah yang tidak bisa dikendalikan itu menyulitkan seluruh aktivitas ekonomi. Indonesia memasuki tahun 1998 dalam kondisi ekonomi yang sulit dan inflasi yang melambung menjadi 11,05.

Pada semester I-2006, peningkatan pertumbuhan ekonomi terutama didorong oleh konsumsi sedangkan investasi swasta belum meningkat secara signifikan. Pertumbuhan ekonomi diperkirakan akan semakin kuat sejalan dengan perkiraan peningkatan signifikan pada investasi swasta dan peningkatan yang semakin besar pada belanja modal pemerintah.

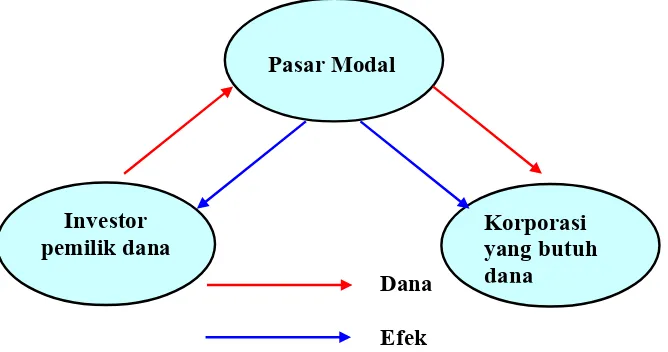

4.2 Gambaran Pasar Modal Indonesia

Aktifitas yang sekarang diidentikkan sebagai aktifitas pasar modal dimulai sejak tahun 1912 di Jakarta oleh Belanda. Efek yang diperdagangkan pada saat itu adalah saham dan obligasi perusahaan milik perusahaan Belanda serta obligasi pemerintah Hindia Belanda. Aktifitas ini terhenti pada perang dunia kedua. Memasuki era kemerdekaan, bursa efek diaktifkan kembali dengan diterbitkannya obligasi pemerintah RI tahun 1950. Pengaktifan ini didukung dengan UU Darurat tentang Bursa No. 13 tahun 1951 yang kemudian ditetapkan dengan UU No. 15 tahun 1952. Usaha ini kurang memberi rangsangan yang memadai untuk menggairahkan pasar modal.

gain, pajak atas bunga, deviden, royalti dan pajak kekayaan atas nilai saham/bukti penyertaan modal..

Dana Efek

Gambar 4.2 Hubungan antara Pasar Modal dengan Investor dan Korporasi

4.3 Perkembangan Pasar Obligasi di indonesia

Pada tahun 1988, pemerintah melakukan deregulasi di sektor keuangan dan perbankan termasuk pasar modal. Deregulasi yang mempengaruhi perkembangan pasar modal antara lain Paket Oktober (Pakto) 27 1988 dan Paket Desember (Pakdes) 20 1988. Sebelum itu telah dikeluarkan Paket 24 Desember 1987 yang berkaitan dengan usaha pengembangan pasar modal.

Kemudahan syarat go public dan penghapusan pungutan biaya pencatatan di Bursa yang sebelumnya dipungut oleh Bapepam mempengaruhi penerbitan obligasi mulai dari tahun 1987 sampai dengan 1989. Pada tahun tersebut terjadi peningkatan jumlah emisi obligasi walaupun tidak dalam jumlah yang besar.

Pada tahun 1997 krisis yang melanda Indonesia menurunkan penerbitan obligasi terutama tahun 1998. Hal ini terjadi karena dunia investasi waktu itu dihadapkan dengan berbagai resiko investasi, dimana suku bunga sangat tinggi. Barulah pada tahun 2003 penerbitan obligasi mengalami pertumbuhan yang pesat dimana tercatat total emisi 25671,10 miliar rupiah.

Dari data di bursa menunjukkan sampai dengan tahun 2003 ada 92 perusahaan mencatatkan obligasi, 180 obligasi korporasi (rupiah) dan 2 obligasi korporasi (USD). Dan tahun 2004 ada 95 perusahaan, 203 obligasi korporasi (rupiah) dan 2 obligasi korporasi (USD) dengan volume perdagangan Rp 13,5 Triliun pada tahun 2003 dan 6,5 Triliun pada tahun 2004.

Perkembangan pasar obligasi di Indonesia pada awal triwulan II 2006 diwarnai dengan maraknya penerbitan obligasi internasional oleh korporasi Indonesia. Minat perusahaan Indonesia untuk menerbitkan obligasi internasional pada periode ini masih cukup tinggi. Tingginya animo korporasi Indonesia untuk menerbitkan obligasi internasional didorong oleh faktor biaya yang rendah dan meningkatnya kebutuhan dana untuk ekspansi bisnis seiring dengan membaiknya kondisi perekonomian Indonesia. Selain itu penerbitan obligasi intenasional akan meningkatkan citra perusahaan.

yang sangat likuid dan adanya permintaan yang sangat tinggi terhadap surat utang korporasi.

Selama triwulan II 2006 emisi obligasi internasional antar lain oleh 3 korporasi Indonesia mengalami kelebihan permintaan (oversubscribe). Tingginya respon investor asing dikarenakan imbal hasil (yield) yang ditawarkan cukup tinggi dibandingkan dengan penawaran perusahaan Asia lainnya. Dana hasil penjualan obligasi yang digunakan untuk keperluan ekspansi modal dan pembiayaan kembali utang perusahaan.

Harga obligasi perbankan Indonesia selama bulan Juli 2006 bergerak fluktuatif. Secara umum harga obligasi perbankan mengalami peningkatan. Kenaikan harga obligasi perbankan didorong oleh adanya laporan inflasi tahunan (yoy) yang turun. Pergerakan harga obligasi perbankan Indonesia kemungkinan dipengaruhi oleh beberapa hal, antara lain: semakin meningkatnya optimisme investor terhadap arah perbaikan makro ekonomi Indonesia yang ditunjukkan oleh menurunnya tingkat inflasi bulan November 2006 menjadi 0,3%.

Tabel 4.3

Sumber : Statistik Ekonomi Keuangan Indonesia 1986-2006

4.4 Perkembangan Suku Bunga Deposito

Suku bunga perbankan sudah menjadi masalah serius sejak diluncurkannya Deregulasi 1 Juni 1983. Sebab, dalam masa sebelum kebijakan 1 Juni 1983 itu, suku bunga hanya mengikuti tabel yang dikeluarkan Bank Indonesia berdasarkan Instruksi Presiden No. 28 tahun 1968. Namun, sejak Deregulasi itu, bank-bank mulai menetapkan suku bunganya sendiri. Dalam masa itu, hingga Oktober 1988 dapat dilihat belum terjadi gejolak yang cukup berarti, sebab selama itu bank-bank pemerintah masih sangat dominan mempengaruhi pasar.

Pada masa-masa awal Pakto’88 bahkan sampai sekarang, senjata yang selalu digunakan kalangan perbankan adalah suku bunga. Sejumlah bank dan bahkan sebagian besar bank menggunakan suku bunga sebagai strategi untuk mengumpulkan dana dari masyarakat. Jadi, penurunan suku bunga tidak bisa dilihat sebagai efesiensi suatu bank, tetapi karena pengaruh bank-bank pesaing. Setiap penurunan suku bunga selalu mengakibatkan perpindahan dana ke bank-bank lain yang menetapkan suku bunga yang lebih tinggi.

Pada tahun 1991 pemerintah mengambil kebijakan uang ketat, yang sekaligus menaikkan suku bunga ke tingkat yang tidak wajar. Seluruh aktivitas ekonomi terhenti akibat kenaikan suku bunga, tidak terkecuali dunia perbankan sendiri. Pada saat itu suku bunga melambung sampai 30% untuk simpanan dana dan 37% untuk suku bunga kredit.

Kebijakan uang ketat dikeluarkan untuk mendinginkan mesin ekonomi setelah ekonomi nasional yang semakin panas akibat pengaruh tingkat inflasi. Tingginya tingkat inflasi itu jugalah yang menyebabkan bank-bank umum terpaksa menaikkan suku bunga kredit dan suku bunga simpanan, seperti deposito berjangka. Pengaruh tingginya tingkat inflasi dan dengan adanya suku bunga yang rendah akan mengakibatkan rendahnya minat pemilik uang untuk menanamkan uangnya ke bank. Jadi untuk mengimbangi inflasi, suku bunga bank menjadi pengaman agar dana-dana bisa masuk dan tidak lari keluar dari perbankan.

Pergerakan suku bunga pada bank-bank umum menjadi mulai normal, terutama setelah tahun 1994. Dapat dikatakan pergerakan arahnya mengikuti perilaku pergerakan suku bunga Sertifikat Bank Indonesia (SBI). Hal ini memudahkan bank-bank umum mengikuti arah pergerakan suku bunga untuk jenis suku bunga kredit dan suku bunga simpanan seperti simpanan deposito berjangka.

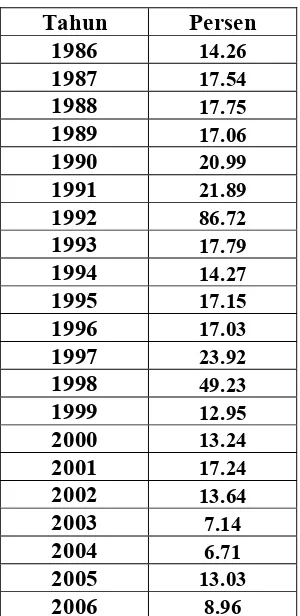

Jumlah itu mengalami kenaikan menjadi 67.953 juta rupiah pada tahun 2005, dimana tingkat suku bunga deposito sebesar 13.03%, sedangkan pada tahun 2006 menjadi 8.96%.

Tabel 4.4

Suku Bunga Deposito Berjangka Tahunanan (%) Tahun

Sumber : Statistik Ekonomi Keuangan Indonesia 1986-2006

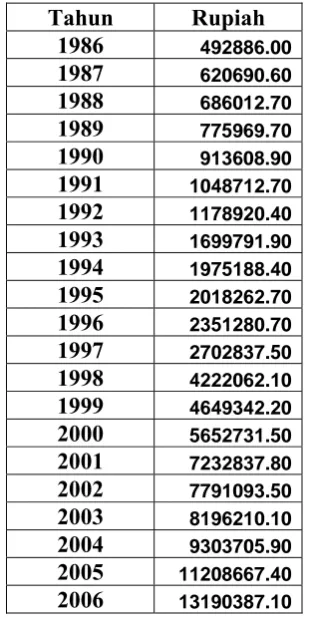

4.5 Perkembangan Pendapatan Perkapita Indonesia

Pendapatan perkapita adalah Produk Nasional Netto atas biaya faktor produksi dibagi dengan jumlah penduduk pertengahan tahun. Pertumbuhan ekonomi pada dasawarsa tujuh puluhan telah mendorong kenaikan pendapatan per kapita penduduk. Data agregat pendapatan nasional menunjukkan bahwa pada tahun 1970 pendapatan per kapita penduduk hanya berkisar sekitar 25 ribu rupiah berdasarkan harga konstan tahun 1973. Pada tahun 1979 angka ini telah meningkat menjadi 134 ribu rupiah dan apabila dihitung berdasarkan harga konstan 1983, angka tersebut menjadi 377 ribu rupiah.

Keadaan ini menunjukkan bahwa selama periode tersebut telah terjadi kenaikan rata-rata pendapatan per kapita sekitar 52% per tahun. Apabila dilihat berdasarkan harga konstan tahun 1973 tingkat pertumbuhan rata-rata pendapatan nasional per kapita pada dasawarsa tersebut secara nyata hanya sekitar 5,35%. Pada dasawarsa delapan puluhan rata-rata tingkat pertumbuhan Pendapatan Nasional Per kapita, lebih kecil dibandingkan dengan dasawarsa sebelumnya, yaitu sekitar 35,29 atau secara nyata hanya 4,53 berdasarkan harga konstan tahun 1983. Pada periode tahun sembilan puluhan pertumbuhan

tahun (sekitar Rp 1,25 juta per bulan). Pendapatan tahun 2006 ini lebih tinggi dibanding 2005, meski jumlah penduduk miskin dan pengangguran belum berkurang. Badan Pusat Statistik (BPS) mencatat PDB per kapita tahun 2006 mencapai netto Rp 15 juta atau 1.663 dolar AS yang meningkat 18,3 persen dibanding PDB per kapita tahun 2005 sebesar Rp 12,7 juta atau 1.320,6 dolar AS. Untuk Produk Nasional Bruto per kapita juga mengalami peningkatan yakni sebesar 19 persen dari Rp 12,1 juta pada 2005 atau 1.256,6 dolar AS meningkat menjadi Rp 14,4 juta atau 1.591 dolar AS pada tahun 2006.

persen, konsumsi pemerintah 0,7 persen, modal tetap bruto atau investasi 0,7 persen

Sumber : BPS cabang Medan 1986-2006

4.6 Pembahasan Hasil Penelitian

Dari analisa yang dilakukan maka diperoleh hasil yang diperlihatkan oleh tabel berikut:

Tabel 4.6

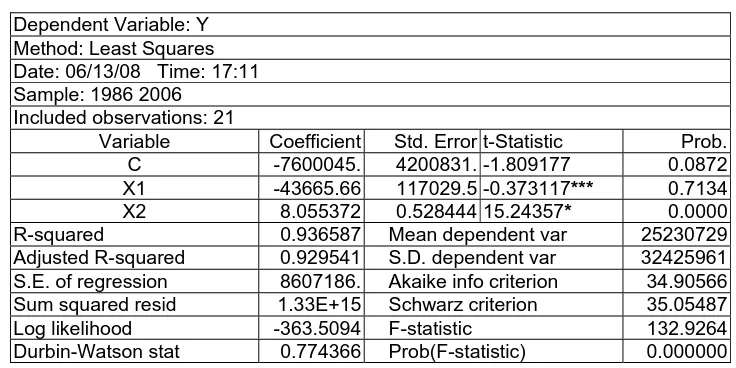

Hasil Regresi Dependent Variabel Obligasi Dependent Variable: Y

Method: Least Squares Date: 06/13/08 Time: 17:11 Sample: 1986 2006

Included observations: 21

Variable Coefficient Std. Error t-Statistic Prob. C -7600045. 4200831. -1.809177 0.0872 X1 -43665.66 117029.5 -0.373117*** 0.7134 X2 8.055372 0.528444 15.24357* 0.0000 R-squared 0.936587 Mean dependent var 25230729

Adjusted R-squared 0.929541 S.D. dependent var 32425961 S.E. of regression 8607186. Akaike info criterion 34.90566 Sum squared resid 1.33E+15 Schwarz criterion 35.05487 Log likelihood -363.5094 F-statistic 132.9264 Durbin-Watson stat 0.774366 Prob(F-statistic) 0.000000 Keterangan:

(***) : Tingkat signifikansi pada α = 10 % atau tingkat kepercayaan 90 % (*) : Tingkat signifikansi pada α = 1 % atau tingkat kepercayaan 99 %

Berdasarkan data hasil regresi diatas diperoleh suatu persamaan model estimasi sebagai berikut:

Y= α - β1X1 +β2X2 + μ

1. Interpretasi Model

Dari persamaan regresi yang telah diperoleh maka dapat dibuat suatu interpretasi terhadap model atau hipotesa yang telah diambil pada metode penelitian sebagai berikut:

1. Tingkat suku bunga deposito memiliki pengaruh negatif terhadap penerbitan obligasi korporasi, hal ini terlihat pada koefisien X1 sebesar -43665.66, artinya kenaikan suku bunga deposito 1% akan mengakibatkan menurunnya jumlah penerbitan obligasi korporasi sebesar 43665.66 milyar rupiah.

2. Tingkat pendapatan perkapita memiliki pengaruh positif terhadap penerbitan obligasi korporasi, hal ini terlihat pada koefisien X2 sebesar 8.055372, artinya kenaikan pendapatan perkapita 1% akan mengakibatkan meningkatnya jumlah penerbitan obligasi korporasi sebesar 8.005372 milyar rupiah.

2. Koefisien Determinasi

2

R = 0.936587

3. Pengujian Koefisien Regresi Secara Individual 1. Tingkat Suku Bunga

a. H0;1 = 0

a

H ; 2 ≠ 0

b. α = 10% ; df = n – k – 1 = 21 – 2 - 1

= 18

t 2 1

α = 0,05

t tabel (df = 18 ) = (1.734) keterangan : n = jumlah sampel

k = jumlah variabel bebas c. Statistik Penguji

t-hitung = -0,373

Ho diterima ooooooo Ha ditolak

-1.734 -0.373 0 0.373 1.734

4.6 Kurva Pengujian Koefisien Regresi Tingkat Suku Bunga

e. Keputusan

Terima Ho, karena t-hitung < t-tabel, berarti variabel X1 (suku bunga deposito) mempengaruhi Y (penerbitan obligasi) secara tidak nyata (tidak signifikan) pada tingkat kepercayaan 90%.

2. Tingkat Pendapatan Perkapita a. H0;1 = 0

a

H ; 2 ≠ 0

b. α = 1% ; df = n – k – 1 = 21 – 2 - 1

= 18

t 2 1

α = 0,005

keterangan : n = jumlah sampel

k = jumlah variabel bebas c. Statistik Penguji

t-hitung = 15.243

d. Kriteria Pengambilan Keputusan Ho diterima, apabila t-hitung < t-tabel Ha diterima, apabila t-hitung > t-tabel

Ho ditolak ooooo Ha diterima

-15.243 -2.878 0 2.878 15.243

4.6 Kurva Pengujian Koefisien Regresi Pendapatan Perkapita e. Keputusan

Terima Ha, karena t-hitung > t-tabel, berarti variabel X2 (pendapatan perkapita) mempengaruhi Y (penerbitan obligasi) secara langsung (signifikan) pada tingkat kepercayaan 99%. 4. Pengujian Koefisien Regresi Secara Keseluruhan (F-Statistik)

a. H0=1=2 = 0

a

b. α = 1% ; V1 = k – 1 = 2 - 1

= 1 V2 = n – 1 = 21 - 2

= 19 f-tabel (1, 19) = 8.18 c. Statistik Penguji

t-hitung = 132,92

d. Kriteria Pengambilan Keputusan

Ho diterima, apabila f-hitung < f-tabel Ha diterima, apabila f-hitung > f-tabel

Ho ditolak

Ha diterima

4.18 132.92 Gambar 4.1

e. Keputusan

Berdasarkan hasil analisa model estimasi, dapat diketahui bahwa: f-hitung > f-tabel (132,92 > 4,18), Ho ditolak, artinya secara bersama-sama variabel suku bunga deposito (X1) dan pendapatan perkapita (X2) berpengaruh nyata terhadap penerbitan obligasi pada tingkat kepercayaan 99%.

5. Uji Multikolinearity

Pada hasil analisa model ini tidak ditentukan adanya multikolinearitas, karena tidak ada perubahan tanda pada koefisien yang berubah (atau sesuai dengan hipotesa). Melalui hasil pengolahan data bahwa R2 yang dihasilkan tidak lebih tinggi dari nilai standart R2= 0,93. Hal ini menunjukkan tidak adanya multikolinearitas.

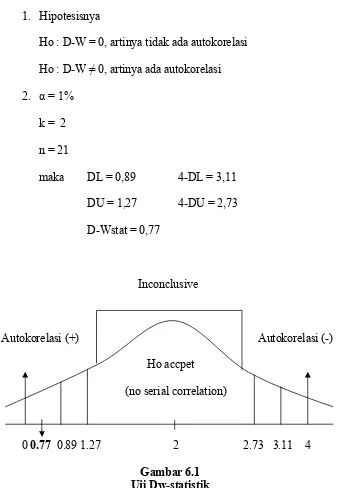

6. Uji Durbin Watson

Uji Durbin Watson adalah pengujian yang digunakan untuk menguji apabila hasil estimasi suatu model regresi dinilai mengandung korelasi serial antara distubance termnya.

1. Hipotesisnya

Ho : D-W = 0, artinya tidak ada autokorelasi Ho : D-W ≠ 0, artinya ada autokorelasi 2. α = 1%

k = 2 n = 21

maka DL = 0,89 4-DL = 3,11 DU = 1,27 4-DU = 2,73

D-Wstat = 0,77

Inconclusive

Autokorelasi (+) Autokorelasi (-) Ho accpet

(no serial correlation)

0 0.77 0.89 1.27 2 2.73 3.11 4 Gambar 6.1

Dimana :

Ho : tidak ada autokorelasi

Dw < Dl : tolak Ho (ada korelasi positif) Dw > 4-Dl : tolak Ho (ada korelasi negatif) Du < Dw < 4-Du : terima Ho (tidak ada autokorelasi) Dl ≤ Dw ≥ 4-Du : tidak bisa disimpulkan (inconclusive) (4-Du) ≤ Dw ≤ (4-Dl) : tidak bisa disimpulkan (inconclusive)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian maka dapat disimpulkan hal-hal sebagai berikut : a. Tingkat suku bunga deposito mempunyai pengaruh negatif terhadap

penerbitan obligasi, hal ini terlihat pada koefisien X1 sebesar -43665.66 artinya setiap kenaikan suku bunga deposito sebesar 1% akan mengakibatkan menurunnya jumlah penerbitan obligasi sebesar 43665.66 milyar rupiah. Sedangkan untuk tingkat pendapatan perkapita memiliki pengaruh postif terhadap penerbitan obligasi yang terlihat dari koefisien X2 sebesar 8.055372, artinya setiap kenaikan pendapatan perkapita akan mengakibatkan meningkatnya penerbitan obligasi sebesar 8.055372 milyar rupiah.

b. Hasil regresi menunjukkan hubungan antara variabel independent dan variabel dependent sebagai berikut :

Variabel X1 (suku bunga deposito) mempunyai pengaruh yang tidak signifikan terhadap penerbitan obligasi korporasi di Indonesia.