UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

ANALISIS PENYUSUNAN LAPORAN KEUANGAN

DINAS TENAGA KERJA DAN TRANSMIGRASI

PROVINSI SUMATERA UTARA

OLEH :

NAMA : ANDRIANY IKAWAHYUNI LESTARY

NIM : 080522055

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul : “Analisis

Penyusunan Laporan Keuangan Dinas Tenaga Kerja Dan Transmigrasi Provinsi

Sumatera Utara”, adalah benar hasil karya saya sendiri dan judul dimaksud belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi level program S1 Ekstensi Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,

Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

Rahmat dan Hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Penelitian ini dilaksanakan untuk memenuhi salah satu

syarat guna meraih gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Meskipun telah banyak penelitian tentang akuntansi pemerintahan, penelitian ini

berbeda dengan penelitian lainnya. Penelitian ini dikhususkan kepada Akuntansi

Keuangan Daerah pada Satuan Kerja Perangkat Daerah (SKPD). Skripsi ini

diharapkan dapat memberikan sumbangan pengetahuan kepada para pembaca

sekaligus memberikan motivasi untuk melakukan penelitian lanjutan yang lebih

baik.

Penyelesaian skripsi ini dapat terwujud berkat bimbingan dan bantuan dari

berbagai pihak, untuk itu penulis ingin menyampaikan ucapan terima kasih

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara,

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Departemen dan Ibu

Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara,

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembimbing yang telah

4. Bapak Drs. H. Hotmal Ja’far, MM, Ak selaku dosen penguji-I dan Ibu

Risanty, SE, MSi, Ak selaku dosen penguji-II penulis yang telah

memberikan saran dan kritikan kepada penulis dalam penulisan skripsi ini,

5. Kedua orang tuaku yang telah memberikan do’a, kasih sayang dan

dukungan setiap saat.

Penulis sadar skripsi ini masih banyak kekurangan, untuk itu penulis

mengharapkan saran dan masukan yang membangun guna perbaikan

skripsi ini.

Medan,

Penulis

NIM: 080522055

ABSTRAK

Sebagaimana Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah jo Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 bahwa Satuan Kerja Perangkat Daerah (SKPD) selaku Pengguna Anggaran / Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Satuan Kerja Perangkat daerah (SKPD) yang dipimpinnya. Dinas Tenaga Kerja dan Transmigrasi Provinsi Sumatera Utara adalah salah satu entitas akuntansi dibawah Pemerintah Provinsi Sumatera Utara yang berkewajiban menyelenggarakan akuntansi dan pertanggungjawaban pelaksanaan anggaran dengan menyususn laoran keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Penyusunan Laporan Keuangan Dinas Tenaga Kerja dan Transmigrasi Provinsi Sumatera Utara mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku. Penyusunan Laporan Keuangan ini diharapkan dapat meningkatkan akuntabilitas publik.

Kata Kunci : Laporan Keuangan, Satuan Kerja Perangkat Daerah (SKPD),

ABSTRACT

As Minister of Home Affairs Regulation No. 13 Year 2006 on Guidelines for Financial Management Regulation of the Minister of the Interior jo Number 59 Year 2007 on Amendment of Regulation of the Minister of the Interior No. 13 of 2006 that the local work units (SKPD) as the User Budget / Goods has the task of others prepare and submitfinancial reports local work units (SKPD) lead. Dept. of Manpower and Transmigration of North Sumatra Province is one of

the accounting entity under the Government of North Sumatra

Province who shall organize the implementation of accounting and accountability of the budget with a financial Budget Realization Report, Balance Sheetand Notes to Financial Statements. Preparation of Financial Statements Office of Manpower and Transmigration of North Sumatra Province refers to the Minister of Home Affairs Regulation No. 13 of 2006 and Government Regulation Number 24 Year 2005 regarding the Government Accounting Standards. The information

presented in it have been prepared in accordance

with applicable legislation. Preparation of Financial Statements is expected to improve public accountability.

Key Word : Financial Statements, The Local Work Units (SKPD), Dept. of

DAFTAR ISI SKRIPSI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 3

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA... 6

A. Pengertian Akuntansi Keuangan Daerah...

B. Akuntansi Keuangan Daerah pada Satuan Kerja Perangkat Daerah.

C. Laporan Keuangan Pemerintah Daerah...

1. Pengertian Laporan Keuangan Pemerintah Daerah...

2. Dasar Hukum Laporan Keuangan Pemerintah Daerah ...

3. Tujuan dan Peranan Laporan Keuangan Pemerintah Daerah...

6

10

12

12

13

D. Penyusunan Laporan Keuangan Daerah...

1. Analisis Transaksi...

2. Jurnal...

3. Buku Besar...

4. Neraca Saldo...

5. Jurnal Penyesuaian...

6. Neraca Saldo Setelah Penyesuaian...

7. Laporan Keuangan...

8. Jurnal Penutup...

E. Tinjauan Penelitian Terdahulu...

F. Kerangka Konseptual...

16

17

18

19

20

21

21

22

22

23

25

BAB III METODOLOGI PENELITIAN... 27

A. Objek Penelitian... 27

B. Jenis Data... 27

C. Teknik Pengumpulan Data... 27

D. Metode Analisis Data... 28

E. Lokasi dan Jadwal Penelitian... 28

BAB IV ANALISIS HASIL PENELITIAN... 29

A. Data Penelitian... 29

2. Struktur Organisasi dan Uraian Tugas Dinas Tenaga Kerja

dan Transmigrasi Propinsi Sumatera Utara...

3. Laporan Keuangan Dinas Tenaga Kerja dan Transmigrasi

Propinsi Sumatera Utara... 30

36

4. Susunan Kode Akun Keuangan Daerah... 48

B. Analisis Hasil Penelitian...

1. Penyusunan Laporan Keuangan Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara...

a. Analisis Transaksi...

b. Jurnal...

c. Buku Besar...

d. Neraca Saldo...

e. Jurnal Penyesuaian...

f. Neraca Saldo Setelah Penyesuaian...

g. Laporan Keuangan...

h. Jurnal Penutup... 52

52

52

53

56

58

58

59

60

DAFTAR PUSTAKA

BAB V KESIMPULAN DAN SARAN... 74

A. Kesimpulan... 74

DAFTAR TABEL

Tabel Judul Hal

Tabel 2.1 Saldo Normal Perkiraan 18

DAFTAR GAMBAR

Gambar Judul Hal

Gambar 1.1 Kerangka Konseptual Penelitian 25

Gambar 1.2 Struktur Organisasi Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara

DAFTAR LAMPIRAN

Lampiran Judul Hal

Lampiran i Neraca Dinas Tenaga Kerja dan Transmigrasi Provinsi

Sumatera Utara Tahun Anggaran 2010

78

Lampiran ii Laporan Realisasi Anggaran Dinas Tenaga Kerja dan

ABSTRAK

Sebagaimana Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah jo Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 bahwa Satuan Kerja Perangkat Daerah (SKPD) selaku Pengguna Anggaran / Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Satuan Kerja Perangkat daerah (SKPD) yang dipimpinnya. Dinas Tenaga Kerja dan Transmigrasi Provinsi Sumatera Utara adalah salah satu entitas akuntansi dibawah Pemerintah Provinsi Sumatera Utara yang berkewajiban menyelenggarakan akuntansi dan pertanggungjawaban pelaksanaan anggaran dengan menyususn laoran keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Penyusunan Laporan Keuangan Dinas Tenaga Kerja dan Transmigrasi Provinsi Sumatera Utara mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku. Penyusunan Laporan Keuangan ini diharapkan dapat meningkatkan akuntabilitas publik.

Kata Kunci : Laporan Keuangan, Satuan Kerja Perangkat Daerah (SKPD),

ABSTRACT

As Minister of Home Affairs Regulation No. 13 Year 2006 on Guidelines for Financial Management Regulation of the Minister of the Interior jo Number 59 Year 2007 on Amendment of Regulation of the Minister of the Interior No. 13 of 2006 that the local work units (SKPD) as the User Budget / Goods has the task of others prepare and submitfinancial reports local work units (SKPD) lead. Dept. of Manpower and Transmigration of North Sumatra Province is one of

the accounting entity under the Government of North Sumatra

Province who shall organize the implementation of accounting and accountability of the budget with a financial Budget Realization Report, Balance Sheetand Notes to Financial Statements. Preparation of Financial Statements Office of Manpower and Transmigration of North Sumatra Province refers to the Minister of Home Affairs Regulation No. 13 of 2006 and Government Regulation Number 24 Year 2005 regarding the Government Accounting Standards. The information

presented in it have been prepared in accordance

with applicable legislation. Preparation of Financial Statements is expected to improve public accountability.

Key Word : Financial Statements, The Local Work Units (SKPD), Dept. of

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengelolaan keuangan daerah merupakan salah satu bagian yang mengalami

perubahan mendasar dengan ditetapkannya UU No.32 tahun 2004 tentang

Pemerintah Daerah dan UU No.33 tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah. Kedua Undang-Undang tersebut

telah memberikan kewenangan lebih luas kepada pemerintah daerah.

Kewenangan dimaksud diantaranya adalah keleluasaan dalam mobilisasi

sumber dana, menentukan arah, tujuan dan target pengguanaan anggaran. Di sisi

lain tuntutan akan terbentuknya good governance sudah menjadi kehendak bagi

sebagain besar masyarakat di Indonesia. Untuk menjawab tuntutan tersebut,

pemerintah terus berupaya untuk bersikap lebih transparan dalam

pertanggungjawaban publiknya.

Sebagai upaya konkrit untuk mewujudkan transparansi dan akuntabilitas

pengelolaan keuangan negara/daerah adalah penyampaian laporan

pertanggung-jawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan dapat

diandalkan (reliable) serta disusun dengan mengikuti Standar Akuntansi

Pemerintahan (SAP) yang telah diterima secara umum. Hal ini diatur dalam

Peraturan Pemerintah No.58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

dan Permendagri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan

Sedangkan untuk memudahkan teknis pelaksanaannya, pada tanggal 5 April

2007 lalu, pemerintah telah mengeluarkan sejenis petunjuk pelaksanaan (juklak)

dan petunjuk teknis (juknis) melalui Surat Edaran Mendagri Nomor

S.900/316/BAKD tentang “Pedoman Sistem dan Prosedur Penatausahaan dan

Akuntansi, Pelaporan, dan Pertanggungjawaban Keuangan Daerah” untuk

memperinci Permendagri 13. Semua peraturan ini mensyaratkan bentuk dan isi

laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan

sesuai dengan SAP (Standar Akuntansi Pemerintahan).

Satuan Kerja Perangkat Daerah (SKPD) merupakan bagian dari pemerintah

daerah yang melaksanakan fungsi pemerintahan dan pelayanan publik, baik secara

langsung ataupun tidak. Untuk melaksanakan tugas pokok dan fungsinya tersebut,

SKPD diberikan alokasi dana (anggaran). Oleh karena itu, kepala SKPD disebut

juga Pengguna Anggaran (PA).

Selaku Pemegang Kekuasaan Pengelolaan Keuangan Daerah (PKPKD),

kepala daerah (Gubernur, Bupati, Walikota) yang mendelegasikan sebagian

kewenangannya kepada kepala SKPD, pada akhirnya akan meminta kepala SKPD

membuat pertanggungjawaban atas kewenangan yang dilaksanakannya. Bentuk

pertanggungjawaban tersebut bukanlah SPJ (surat pertanggungjawaban), tetapi

berupa laporan keuangan

Penyebutan SKPD selaku entitas akuntansi (accounting entity) pada

dasarnya untuk menunjukkan bahwa SKPD melaksanakan proses akuntansi untuk

menyusun laporan keuangan yang akan disampaikan kepada

bentuk pertanggungjawaban pengelolaan keuangan daerah (yang mencakup

anggaran dan barang, diiringi dengan dana yang dikelola oleh bendahara selaku

pejabat fungsional).

Kertas kerja / Laporan keuangan oleh SKPD ini dilatarbelakangi oleh

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 24 tahun 2005

tentang Standar Akuntansi Pemerintahan.

Dinas Tenaga Kerja dan Transmigrasi Provinsi Sumatera Utara sebagai

salah satu Satuan Kerja Perangkat Daerah (SKPD) yang ada di wilayah

pemerintah kota Medan sekaligus sebagai pengguan anggaran juga harus

membuat pertanggungjawaban atas kewenangan yang dilaksanakannya sesuai

dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2005 Tentang

Pedoman Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 24

tahun 2005 tentang Standar Akuntansi Pemerintahan.

Dari latar belakang tersebut diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul “Analisa Penyusunan Laporan Keuangan Dinas Tenaga

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas maka

penulis merumuskan masalah dalam penelitian ini sebagai berikut :

1. Bagaimana proses penyusunan laporan keuangan Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara.

2. Apakah laporan keuangan pada Dinas Tenaga Kerja dan Transmigrasi

Propinsi Sumatera Utara telah sesuai dengan Permendagri Nomor 13 Tahun

2006 dan PP No. 24 Tahun 2005?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dalam penelitian ini adalah:

1. Untuk mengetahui proses penyusunan laporan keuangan pada Dinas

Tenaga Kerja dan Transmigrasi Propinsi Sumatera Utara.

2. Untuk mengetahui apakah laporan keuangan Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara telah disusun berdasarkan

Permendagri Nomor 13 Tahun 2006 dan PP No. 24 Tahun 2005.

D. Manfaat Penelitian

1. Bagi Penulis, menambah wawasan dan pengetahuan tentang proses

penyusunan laporan keuangan pada Dinas Tenaga Kerja dan

Transmigrasi Propinsi Sumatera Utara.

2. Bagi Dinas Tenaga Kerja dan Transmigrasi Propinsi Sumatera Utara,

sebagai bahan masukan yang mungkin berguna dalam penyusunan

laporan keuangan daerah.

3. Bagi peneliti selanjutnya, bagi pihak lain, penelitian ini dapat menambah

informasi dan wawasan serta dapat sebagai referensi bagi peneliti lain

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi Keuangan Daerah

Menuru Halim (2002 : 138) pengertian akuntansi sebagaimana dikemukakan

oleh Accounting Principle Board (APB) yang memandang akuntansi dari sudut

fungsinya sebagai berikut :

Akuntansi adalah sebuah kegiatan jasa. Fungsinya adalah menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas ekonomi yang dimaksudkan agar berguna dalam pengambilan keputusan ekonomi dalam membuat pilihan-pilihan yang nalar di antara berbagai alternatif tindakan. Akuntansi meliputi beberapa cabang, antara lain akuntansi keuangan, akuntansi manajemen dan akuntansi pemerintahan

Pengertian Akuntansi Keuangan Daerah Menurut Halim (2007 : 42)

Proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota, atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas pemda (kabupaten, kota, atau provinsi). Pihak- pihak eksternal entitas pemda yang memerlukan informasi yang dihasilkan oleh akuntansi keuangan daerah tersebut antara lain adalah Dewan Perwakilan Rakyat Daerah (DPRD), Badan Pengawas Keuangan (BPK), Investor, Analis ekonomi dan Pemerhati Pemerintah Daerah, Rakyat, Pemerintah Daerah lain, Pemerintah Pusat, Kreditur, dan Donatur

Akuntansi Keuangan Pemerintah Daerah meliputi semua kegiatan yang

mencakup pengumpulan data, pengklasifikasian, pembukuan dan pelaporan atas

transaksi keuangan pemerintah daerah. Akuntansi keuangan pemerintah daerah

merupakan bagian dari disiplin ilmu akuntansi yang mempunyai ciri-ciri tersendiri

berbeda dengan akuntansi komersial, yaitu :

Tujuan pemerintah adalah memberikan pelayanan kepada

masyarakat,sehingga harus memberikan informasi keuangan mengenai

sumber yang digunakan untuk pelayanan dan darimana

sumber-sumber tersebut diperoleh.

2. Tidak adanya kepentingan pemilik

Pemerintah tidak memiliki kekayaan sendiri sebagaimana perusahaan.

Bila asset melebihi hutang, maka kelebihan tersebut tidak dapat

dibagikan kepada rakyat sebagaimana layaknya badan usaha komesial

yng membagikan deviden pada akhir tahun buku.

3. Adanya akuntansi anggaran

Akuntansi anggaran mencakup akuntansi atas estimasi pendapatan,

appropriasi, estimasi pendapatan yang dialokasikan, otorisasi kredit

anggaran (allotment) serta realisasi pendapatan dan belanja untuk

pembuatan laporan yang menunjukkan atau membuktikan ketaatan

dengan syarat-syarat yang ditetapkan dalam dokumen otorisasi kredit

anggaran dan peraturan-peraturan pelaksanaan anggaran yang berlaku.

Defenisi Akuntansi Sektor Publik menurut Arif (2002 : 4) adalah suatu

aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah

berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran suatu transaksi

Akuntansi menyediakan informasi kuantitatif yang bersifat keuangan,

dengan demikian output akuntansi adalah informasi keuangan. Informasi

keuangan tersebut lebih dikenal dalam bentuk laporan keuangan. Informasi dari

akuntansi sektor publik tentu saja digunakan oleh pihak ataupun organisasi sektor

publik dalam rangka pengambilan keputusan.

Defenisi Organisasi Sektor Publik menurut Nordiawan (2006 : 1)

Merupakan sebuah entitas ekonomi yang memiliki keunikan tersendiri. Dikatakan sebagai entitas ekonomi karena memiliki sumberdaya ekonomi yang tidak kecil bahkan bisa dikatakan sangat besar. Organisasi sektor publik juga melakukan transaksi-transaksi ekonomi dan keuangan. Tetapi berbeda dengan entitas ekonomi yang lain, khususnya perusahaan komersial yang mencari laba, sumber daya ekonomi organisasai sektor publik dikelola tidak untuk tujuan mencari laba (nirlaba)

Organisasi Sektor Publik muncul dalam berbagai bentuk di dalam

masyarakat. Sebagian besar adalah merupakan organisasi pemerintah, baik

pemerintah Pusat maupun Pemerintah Daerah. Ada pula yang menjalankan

aktivitasnya dalam berbagai bentuk yayasan, lembaga keagamaan, LSM, partai

politik, rumah sakit dan sekolah.

Menurut Bastian (2001 : 6) Akuntansi sektor publik didefenisikan sebagai

”mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana

masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen

dibawahnya, Pemerintah Daerah, BUMN, LSM dan yayasan sosial, maupun

proyek-proyek kerjasama sektor publik dan swasta’.

Hubungan akuntansi sektor publik dengan akuntansi keuangan daerah tidak

akuntansi sektor publik. Di dalam defenisi akuntansi di atas terdapat kata ”entitas”

yang merupakan satuan yang dapat diartikan sebagai satuan organiasasi. Contoh

satuan organisasi adalah organisasi perusahaan dan organisasi pemerintahan.

Akuntansi yang berkaitan dengan dengan organisasi pemerintahan dikenal dengan

akuntansi pemerintahan yang adalah akuntansi sektor publik, karena merupakan

satuan organisasi nonprofit.

Menurut Halim (2002 : 30) lingkup akuntansi pemerintahan adalah:

1. Akuntansi Pemerintahan Pusat

2. Akuntansi Pemerintahan Daerah, terdiri atas:

a. Akuntansi pemerintahan Propinsi

b. Akuntansi pemerintahan Kabupaten/Kota.

Pengguna informasi Laporan Keuangan Pemerintah antara lain :

a. Pihak-pihak kepada siapa pemerintah terutama bertanggungjawab

(rakyat) disini adalah kelompok masyarakat yamg menaruh perhatian

kepada aktivitas pemerintah khususnya yang menerima pelayanan

Pemerintah Daerah atau yang menerima produk dan jasa dari

Pemerintah Daerah.

c. BPK RI Perwakilan I Medan

d. Pihak Lain yang berkepentingan

B. Akuntansi Keuangan Daerah pada Satuan Kerja Perangkat Daerah

Dalam struktur Pemerintah Daerah, Satuan Kerja merupakan entitas

akuntansi yang mempunyai kewajiban melakukan pencatatan atas

transaksi-transaksi yang terjadi dilingkungan satuan kerja. Dalam konstruksi keuangan

daerah, terdapat dua jenis satuan kerja, yaitu :

a. Satuan Kerja Perangkat Daerah (SKPD).

b. Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

Selanjutnya dalam penelitian ini yang akan dibahas adalah tentang akuntansi

Satuan Kerja Perangakat Daerah (SKPD). Satuan Kerja Perangkat Daerah

(SKPD) adalah perangkat daerah pada pemerintah daerah selaku pengguna

anggaran/pengguna barang.

Peraturan Menteri Dalam Negeri (Permendagri) No. 13 Tahun 2006

(pasal 241 sampai dengan 264) mengatur tentang prosedur akuntansi SKPD yaitu

meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan

pelaporan keuangan dalam rangka pertanggungjawaban pelaksanakan APBD yang

dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Peraturan Menteri Dalam Negeri (Permendagri) No. 13 Tahun 2006

(pasal 241 sampai dengan 264) juga mengatur prosedur akuntansi penerimaan kas,

pengeluaran kas, akuntansi aset, dan akuntansi selain kas. Kegiatan akuntansi

pendapatan, belanja, aset, dan selain kas. Proses tersebut dilaksanakan oleh

Pejabat Penatausaha Keuangan Satuan kerja Perangkat Daerah (PPK-SKPD)

berdasarkan dokumen-dokumen sumber yang diserahkan oleh bendahara.

Pihak-pihak yang terkait dalam kegiatan akuntansi SKPD adalah Pejabat

Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) dan

Bendahara di SKPD.

PPK-SKPD memiliki tugas sebagai berikut :

• mencatat transaksi-transaksi pendapatan, belanja, aset dan selain kas

berdasarkan bukti-bukti terkait,

• memposting jurnal-jurnal pendapatan, belanja, aset dan selain kas ke

dalam buku besarnya masing-masing,

• membuat Laporan Keuangan, yang terdiri dari: Laporan Realisasi

Anggaran, Neraca dan Catatan atas Laporan Keuangan.

Bendahara di SKPD memiliki tugas:

• menyiapkan dokumen-dokumen atas transaksi yang terkait dengan

proses pelaksanaan akuntansi SKPD.

C. Laporan Keuangan Daerah

1. Pengertian Laporan Keuangan Daerah

Laporan Keuangan Daerah merupakan informasi yang memuat data

pencerminan hasil aktivitas ekonomi suatu organisasi pemerintahan daerah pada

periode tertentu.

Istilah laporan keuangan pemerintah daerah meliputi semua laporan dan

berbagai penjelasannya yang mengikuti laporannya tersebut akan diakui sebagai

bagian dari laporan keuangan termasuk laporan konsolidasi

Menurut Bastian (2002 : 12) dalam penyusunan laporan keuangan daerah

perlu mempertimbangkan beberapa faktor penting sebagai berikut :

1) Sistem akuntansi yang disusun harus memenuhi prinsip cepat.

Sistem akuntansi harus mampu menyediakan informasi yang diperlukan tepat waktu, dapat memenuhi kebutuhan dan dengan kualitas yang sesuai.

2) Sistem akuntansi yang disusun harus bersifat aman.

Sistem akuntansi harus dapat membantu menjaga keamanan harta milik organisasi. Untuk dapat menjaga keamanan harta milik organisasi maka sistem akuntansi harus disusun dengan mempertimbangkan pengawasan-pengawasan internal.

3) Sistem akuntansi yang disusun harus memenihi prinsip murah.

Biaya untuk menyelenggarakan sistem akuntansi harus dapat ditekan sehingga relatif tidak mahal.

2. Dasar Hukum Pelaporan Keuangan Daerah

1. Undang-Undang Nomor 22 tahun 1999 tentang perimbangan dareah.

Telah direvisi menjadi Undang-Undang Nomor 32 tahun 2004.

2. Undang-undang Nomor 25 Tahun 1999 tentang perimbangan Keuangan

antara Pemerintah Pusat dan daerah. Telah direvisi menjadi

Undang-Undang Nomor 33 Tahun 2004.

3. Peraturan Pemerintah Nomor 105 Tahun 2000 Tentang Pengelolaan dan

Pertanggung jawaban Keuangan Daerah.

4. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang tata cara

5. Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara.

6. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi

Keuangan Daerah.

7. Peraturan Pemerintah Nomor 57 Tahun 2005 tentang hibah Kapala

Daerah.

8. Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan

Keuangan Daerah.

9. Peraturan Mentri Dalam Negeri Nomor 13 Tahun 2006 Tentang

pengelolaan Keuangan Daerah.

10. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintah. Telah direvisi menjadi undang-undang Nomor 71 tahun

2010 tentang Standar Akuntansi Pemerintah.

3. Tujuan dan Peranan Laporan Keuangan Daerah

Pelaporan keuangan pemerintah daerah menyajikan informasi yang

bermanfaat bagi para pengguna laporan dalam menilai akuntabilitas dan membuat

keputusan baik keputusan ekonomi, sosial, maupun politik.

Menurut Indra Bastian(2001 : 128) yang dikutip dari Public Sector

Comitee-IFAC tujuan Pelaporan Keuangan Sektor Publik terdiri dari :

1) Tujuan secara umum meliputi :

a. memberikan informasi yang bermanfaat..

b. memenuhi kebutuhan pemakai.

2) Tujuan secara khusus meliputi :

a. mengidentifikasi sumber daya yang didapat dan digunakan sesuai

dengan anggaran yang telah disetujui secara umum.

c. menyediakan informasi tentang sumber daya alokasi dan penggunaan sumber daya keuangan.

d. menyediakan informasi tentang cara organisasi sektor publik

membiayai aktivitas dan memenuhi kebutuhan kas.

e. menyediakan informasi yang berguna dalam mengevaluasi

kemampuan manajemen dalam membiayai aktivitasnya dan memenuhi komitmen serta kewajibannya.

f. menyediakan informasi tentang kondisi keuangan dan

perubahannya organisasi sektor publik.

g. menyediakan informasi untuk mengevaluasi performansi organisasi

sektor publik terutama yang terkait dengan biaya operasi efisiensi dan pencapaian target.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan

upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan

secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan

kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai

tujuan yang telah ditetapkan secara periodik.

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan

suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan

fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset,

kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada

masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak

untuk mengetahui secara terbuka dan menyeluruh atas

dipercayakan kepadanya dan ketaatannya pada peraturan

perundang-undangan.

d. Keseimbangan Antargenerasi

Membantu para pengguna dalam mengetahui kecukupan penerimaan

pemerintah pada periode pelaporan untuk membiayai seluruh

pengeluaran yang dialokasikan dan apakah generasi yang akan datang

diasumsikan akan ikut menanggung beban pengeluaran tersebut.

e. Evaluasi Kinerja

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan

sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja

yang direncanakan.

D. Penyusunan Laporan Keuangan Daerah

Laporan keuangan disusun untuk menyediakan informasi yang relevan

mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas

pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan

untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan

dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi

efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan

Laporan keuangan adalah produk akhir dari proses akuntansi yang telah

dilakukan. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang

dinyatakan dalam PP 24 tahun 2005.

Laporan keuangan dihasilkan dari masing-masing SKPD yang kemudian

dijadikan dasar dalam membuat Laporan Keuangan Pemerintah

Provinsi/Kabupaten/Kota.

Laporan keuangan SKPD adalah suatu hasil dari proses pengidentifikasian,

pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi

yang ada dalam suatu pemerintah daerah yang dijadikan sebagai informasi dalam

rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan

pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya

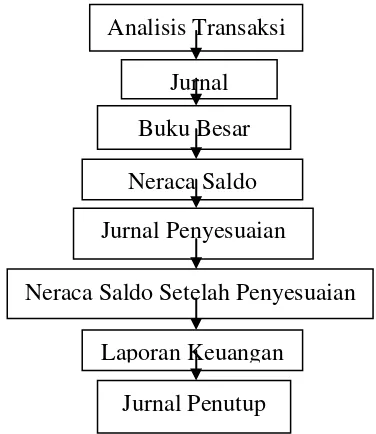

Sistem Akuntansi Keuangan Daerah dapat dijelaskan secara rinci melalui

siklus akuntansi. Siklus Akuntansi adalah tahap-tahap yang dilakukan dalam

sistem akuntansi. Tahapan tersebut meliputi: Analisis Transaksi, Jurnal, Posting

ke Buku Besar, Neraca Saldo, Jurnal Penyesuaian, Neraca Saldo setelah

Penyesuaian, Laporan Keuangan, dan Jurnal Penutup.

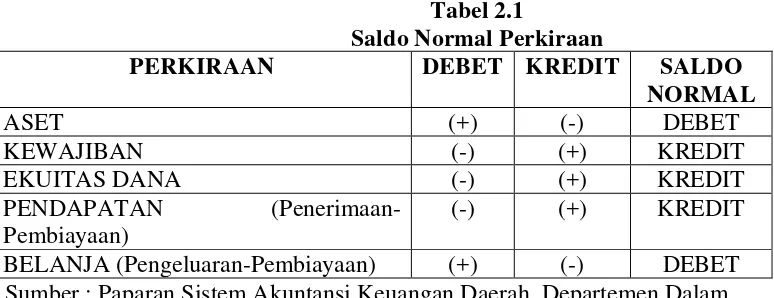

1. Analisis Transaksi

Langkah awal dalam melakukan akuntansi untuk perkiraan-perkiraan yang

ada dalam laporan keuangan SKPD (terutama penjurnalan) adalah melakukan

analisis transaksi. Jika tidak memahami makna dari transaksi tersebut, maka akan

sulit untuk menentukan perkiraan mana yang didebet dan mana yang dikredit.

Masing-masing elemen dari Laporan Keuangan dapat bertambah maupun

Mendebet suatu perkiraan bukan berarti penambahan atau pengurangan,

tergantung pada jenis perkiraannya. Demikian juga halnya dengan mengkredit

suatu perkiraan. Untuk lebih memahami bertambah dan berkurangnya suatu

perkiraan, maka perlu diketahui tentang saldo normal dari masing-masing

perkiraan. Berikut ini tabel saldo normal suatu perkiraan.

Tabel 2.1

Saldo Normal Perkiraan

PERKIRAAN DEBET KREDIT SALDO

NORMAL

ASET (+) (-) DEBET

KEWAJIBAN (-) (+) KREDIT

EKUITAS DANA (-) (+) KREDIT

PENDAPATAN

(Penerimaan-Pembiayaan)

(-) (+) KREDIT

BELANJA (Pengeluaran-Pembiayaan) (+) (-) DEBET

Sumber : Paparan Sistem Akuntansi Keuangan Daerah, Departemen Dalam Negeri Direktorat Jenderal Bina Administrasi Keuangan Daerah, 2006.

2. Jurnal

Jurnal adalah catatan sistematis dan kronologis dari transaksi-transaksi

keuangan dengan menyebutkan rekening yang akan didebet atau dikredit disertai

jumlahnya masing-masing dan referensinya. Jurnal merupakan sumber utama

pencatatan ke perkiraan.

Keberadaan jurnal dalam siklus akuntansi tidak menggantikan peran

perkiraan dalam mencatat transaksi, tetapi merupakan sumber utama untuk

mencatat ke buku besar suatu perkiraan.

Dengan bantuan jurnal, pencatatan ke masing-masing perkiraan akan

debet dan kredit. Penjurnalan dapat dilakukan secara harian dan bulanan. Jurnal

dilakukan secara kronologis sesuai dengan terjadinya transaksi.

Berikut ini contoh formulir jurnal umum :

Jurnal Umum

Tanggal Kode Perkiraan Nama Perkiraan Ref Debet Kredit

3. Buku Besar

Langkah selanjutnya setelah melakukan jurnal adalah melakukan posting ke

buku besar masing-masing perkiraan. Posting merupakan proses memindahkan

jumlah yang terdapat pada sisi debet dan sisi kredit ke perkiraan buku besar yang

bersangkutan. Posting ke buku besar dapat dilakukan secara harian maupun

PEMERINTAH PROVINSI SUMATERA UTARA BUKU BESAR

SKPD :

KODE REKENING :

NAMA REKENING :

PAGU APBD :

PAGU PERUBAHAN APBD :

Tgl Uraian Ref Debet (Rp) Kredit (K) Saldo

Jumlah

4. Neraca Saldo

Pada akhir periode akuntansi disusun neraca saldo. Neraca saldo adalah

daftar yang berisi kumpulan seluruh rekening/ perkiraan buku besar. Neraca Saldo

biasanya disiapkan pada akhir periode atau juga disiapkan kapan saja untuk

memastikan keseimbangan buku besar.

Neraca saldo disusun untuk memastikan bahwa buku besar secara sistematis

adalah akurat dengan pengertian bahwa jumlah saldo-saldo debet selalu sama

dengan saldo-saldo kredit. Namun keseimbangan bukan berarti catatan-catatan

perkiraan harus ditentukan terlebih dahulu. Bentuk neraca saldo adalah sebagai

berikut :

PEMERINTAH PROVINSI SUMATERA UTARA NERACA SALDO PER TANGGAL…….

SKPD :……… Halaman :…

Kode

Rekening

Uraian

Jumlah

Debet Kredit

Total

5. Jurnal Penyesuaian

Setelah neraca saldo, tahapan selanjutnya adalah melakukan penyesuaian

terhadap perkiraan-perkiraan tertentu dengan membuat jurnal penyesuaian. Jurnal

penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo

rekening-rekening ke saldo yang sebenarnya sampai dengan akhir periode akuntansi, atau

untuk memisahkan antara pendapatan dan beban dari suatu periode dengan

periode lain.

Akuntansi pemerintahan menganut basis kas untuk penyusunan laporan

realisasi anggaran dan basis akrual untuk menyusun neraca, sehingga perlu

6. Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian dibuat, langkah berikutnya adalah

mempostingnnya ke dalam perkiraan buku besar yang berhubungan. Setelah

melakukan posting maka prosedur berikutnya adalah menyusun neraca saldo

setelah penyesuaian. Perkiraan-perkiraan yang ada dalam neraca saldo setelah

penyesuaian adalah saldo rekening setelah disesuaikan.

6. Laporan Keuangan

Setelah menyusun Neraca Saldo setelah Penyesuaian, maka langkah

selanjutnya adalah menyusun Laporan Keuangan Satuan Kerja Perangkat Daerah

(SKPD). Untuk menyusun Laporan Keuangan SKPD bisa menggunakan bantuan

kertas kerja (work sheet). Dari kertas kerja yang sudah diisi, PPK-SKPD dapat

menyusun Laporan Keuangan.

8. Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat untuk menutup saldo nominal

(temporary) menjadi nol pada akhir periode akuntansi. Perkiraan nominal adalah

perkiraan yang digunakan untuk Laporan Realisasi Anggaran, yaitu Pendapatan

dan Belanja. Jurnal penutup diperlukan agar semua perkiraan yang bersifat

nominal tidak ikut atau tidak terbawa pada periode berikutnya, sehingga saldo

E. Tinjauan Penelitian Terdahulu

Penelitian sejenis telah dilakukan sebelumnya oleh Karunia Sari Nur

Pangesti pada tahun 2008 dengan judul “Implementasi Sistem Akuntansi

Keuangan SKPD: studi kasus penerapan permendagri nomor 13 tahun 2006

dipemerintah daerah kabupaten Batang”, dengan objek penelitian kesesuaian

Buku Besar, Prosedur Akuntansi dan Jurnal berdasarkan Peraturan Menteri Dalam

Negeri (Permendagri) No. 13 Tahun 2006, hasil penelitian menunjukan bahwa

unsur-unsur pokok dan pendukung dalam sistem akuntansi keuangan SKPD di

Kabupaten Batang berada pada keadaan yang telah sesuai dengan Permendagri

No.13 Tahun 2006, kesesuaian Buku Besar, Prosedur Akuntansi dan Jurnal

berdasarkan Permendagri Nomor 13 Tahun 2006 secara berurutan menunjukkan

pengaruh yang positif dan signifikan terhadap efektivitas implementasi sistem

akuntansi keuangan dalam menghasilkan laporan keuangan.

Riodinar Harianja (2008) melakukan penelitian dengan judul “Penerapan

Sistem Akuntansi Pemerintahan pada Satuan Kerja Pengelola Keuangan Daerah

(SKPKD) Pemerintah Kabupaten Toba Samosir” hasil penelitian menunjukan

bahwa Pemerintah Kabupaten Toba Samosir sudah menerapkan Sistem Akuntansi

Pemerintahan sesuai dengan Permendagri No.13 tahun 2006 yang dimulai untuk

Tabel 2.2

Tinjauan Penelitian Terdahulu

Nama Peneliti & Tahun Penelitia

n

Judul Penelitian Objek Penelitian Hasil Penelitian

Karunia Sari Nur Pangesti, 2008

Implementasi

Sistem Akuntansi Keuangan SKPD: studi kasus penerapan

Permendagri

Nomor 13 Tahun 2006 dipemerintah daerah kabupaten Batang.

Kesesuaian Buku Besar, Prosedur Akuntansi dan Jurnal berdasarkan

Permendagri Nomor 13 Tahun 2006.

1. unsur-unsur pokok dan pendukung dalam sistem akuntansi keuangan SKPD di Kabupaten Batang berada pada posisi/keadaan yang

telah sesuai dengan Permendagri Nomor 13 Tahun 2006

2. kesesuaian Buku Besar, Prosedur Akuntansi dan Jurnal berdasarkan

Permendagri Nomor 13 Tahun 2006 secara berurutan

menunjukkan

pengaruh yang positif

dan signifikan terhadap efektivitas implementasi sistem akuntansi keuangan dalam menghasilkan laporan keuangan.

Riodinar Harianja , 2008

Penerapan Sistem Akuntansi

Pemerintahan pada Satuan Kerja Pengelola

Keuangan Daerah (SKPKD)

Kesesuaian penerapan Sistem Akuntansi Pemerintahan pada Satuan Kerja Pengelola Keuangan

Daerah (SKPKD) berdasarkan

Pemerintah Kabupaten Toba Samosir sudah menerapkan Sistem Akuntansi

Pemerintah

Kabupaten Toba Samosir

Permendagri No.13 tahun 2006.

yang dimulai untuk tahun anggaran 2007

F. Kerangka Konseptual

Kerangka konseptual penelitian ini ditunjukkan dalam bentuk bagan alur di

bawah ini.

Gambar 1.1 : Kerangka Konseptual Penelitian

Laporan keuangan disusun untuk menyediakan informasi yang relevan

mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas

pelaporan selama satu periode pelaporan yang dijadikan sebagai informasi dalam

rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan

pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya Analisis Transaksi

Jurnal

Buku Besar

Neraca Saldo

Jurnal Penyesuaian

Neraca Saldo Setelah Penyesuaian

Laporan Keuangan

Dalam penyusunan laporan keuangan dapat dijelaskan secara rinci melalui

siklus akuntansi. Siklus akuntansi adalah tahap-tahap yang dilakukan dalam

sistem akuntansi. Tahapan tersebut meliputi: Analisis Transaksi, Jurnal, Posting

ke Buku Besar, Neraca Saldo, Jurnal Penyesuaian, Neraca Saldo setelah

BAB III

METODE PENELITIAN

A. Objek Penelitian

Penelitian dilakukan di Dinas Tenaga Kerja dan Transmigrasi Propinsi

Sumatera Utara.

B. Jenis Data

Data yang digunakan dalam penelitian adalah :

1. Data primer adalah data yang diambil dari pengamatan langsung dan

diolah peneliti, yang diperoleh dari wawancara yang dilakukan terhadap

kepala dinas, kepala bagian keuangan pemerintah daerah, satuan kerja

perangkat daerah atau SKPD,

2. Data sekunder adalah diambil langsung dari pemerintah daerah Dinas

Tenaga Kerja dan Transmigrasi Propinsi Sumatera Utara tanpa

pengolahan lebih lanjut baik data yang bersifat kualitatif maupun

kuantitatif berupa sejarah singkat pemerintahan, struktur pemerintahan

dan dokumen laporan keuangan.

C. Teknik Pengumpulan Data

Pengumpulan data dari Dinas Tenaga Kerja dan Transmigrasi Propinsi

Sumatera Utara dapat dilakukan dengan cara :

Penulis melakukan tanya jawab secara langsung terhadap hal-hal yang

berkaitan dalam proses penyusunan laporan keuangan pada Dinas Tenaga

Kerja dan Transmigrasi Propinsi Sumatera Utara Dokumentasi

2. Dokumentasi adalah suatu metode pengumpulan data dan informasi

melalui buku-buku, jurnal, internet, dokumen-dokumen lain yang

mendukung penelitian.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yaitu suatu

metode analisis dimana data yang dikumpulkan, disusun, diinterpretasikan dan

dianalisis berdasarkan keadaan yang sebenarnya sehingga memberikan keterangan

yang lengkap dalam pemecahan masalah yang dihadapi.

E. Lokasi dan Jadwal Penelitian

Lokasi penelitian pada Dinas Tenaga Kerja dan Transmigrasi Provinsi

Sumatera Utara, beralamat Jalan Asrama No.143 Medan. Penelitian ini

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1) Gambaran Umum Dinas Tenaga Kerja dan Transmigrasi Propinsi

Sumatera Utara.

Dinas Tenaga Kerja dan Transmigrasi Propinsi Sumatera Utara dibentuk

berdasarkan Peraturan Daerah Nomor 3 Tahun 2001 tentang Dinas-Dinas Daerah

Propinsi Sumatera Utara.

Sesuai dengan Peraturan Daerah Propinsi Sumatera Utara Nomor 8 tanggal

28 Nopember 2008 tentang Organisasi dan Tata Kerja Dinas-Dinas Daerah

Propinsi Sumatera Utara bahwa Dinas Tenaga Kerja dan Transmigrasi Propinsi

Sumatera Utara mempunyai tugas melaksanakan urusan pemerintahan /

kewenangan propinsi di bidang kesekretariatan, pembinaan dan penempatan

tenaga kerja, hubungan industrial, perlindungan dan ketenagakerjaan dan

ketransmigrasian serta tugas pembantuan.

Untuk menyelenggarakan tugas tersebut Dinas Tenaga Kerja dan

Transmigrasi Propinsi Sumatera Utara melaksanakan fungsi :

a. Perumusan kebijakan teknis di bidang pembinaan dan penempatan tenaga

kerja hubungan industrial, perlindungan dan ketenagakerjaan dan

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

hubungan industrial, perlindungan dan ketenagakerjaan dan

ketransmigrasian.

c. Pelaksanaan pemberian perizinan di bidang ketenagakerjaan dan

ketransmigrasian.

d. Pembinaan dan pelaksanaan tugas di bidang ketenagakerjaan dan

ketransmigrasian.

e. Pelaksanaan pelayanan administrasi internal dan eksternal.

f. Pelaksanaan tugas pembantuan di bidang ketenagakerjaan dan

ketransmigrasian

g. Pelaksanaan tugas lain yang diberikan o;eh Gubernur sesuai dengan tugas

dan fungsinya.

2) Struktur Organisasi dan Uraian Tugas Dinas Tenaga Kerja dan

Transmigrasi Propinsi Sumatera Utara.

Struktur organisasi Dinas Tenaga Kerja dan Transmigrasi Provinsi Sumatera

Utara terdiri dari beberapa Bagian dan Sub Bagian, yaitu :

a. Kepala Dinas

Kepala Dinas mempunyai tugas :

• Menyelenggarakan pembinaan pegawai di lingkungan Dinas Tenaga

• Menyelenggarakan penyusunan program Dinas Tenaga Kerja dan

Transmigrasi

• Menyelenggarakan kebijakan pusat dan penetapan kebijakan daerah

serta pelaksanaan strategi penyelenggaraan urusan pemerintah

bidang ketenagakerjaan dan ketransmigrasian skala provinsi.

• Menyelenggarakan instruksi pelaksanaan tugas Dinas Tenaga Kerja

dan Transmigrasi

• Menyelenggarakan koordinasi dan kerjasama dengan

instansi/lembaga terkait lainnya untuk kelancaran pelaksanaan

kegiatan dinas

• Dan lain-lain

Untuk melaksanakan tugas, Kepala Dinas dibantu oleh :

1. Sekretaris, yang bertugas :

• Menyelenggarakan pengkajian dan koordinasi perencanaan

program

• Menyelenggarakan pengelolaan dan pembinaan administrasi

keuangan

• Menyelenggarakan dan mengatur rapat-rapat internal dinas

• Menyelenggarakan penyusunan bahan rancangan

srategis, dan laporan akuntabilitas kinerja instansi pemerintah

(LAKIP)

• Menyelenggarakan pengkoordinasian pelaporan, evaluasi,

monitoring atas kegiatan bidang lingkup dinas

• Dan lain-lain

2. Kepala Bidang Pembinaan Penempatan Tenaga Kerja, yang bertugas

• Menyelenggarakan pengumpulan data/bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi bidang pembinaan dan

penempatan tenaga kerja

• Menyelenggarakan penerbitan dan pengendalian ijin pendirian

lembaga bursa kerja/lembaga penempatan tenaga kerja swasta

(LPTKS) dan lembaga penyuluhan dan bimbingan jabatan

• Menyelenggarakan pemberian rekomendasi kepada swata dalam

pelaksanaan pameran bursa kerja skala provinsi

• Menyelenggarakan pembinaan, pengawasan, penempatan, dan

perlindungan TKI

• Menyelenggarakan pembinaan instruktur lembaga pelatihan

kerja

3. Kepala Bidang Hubungan Industrial, yang bertugas :

• Menyelenggarakan penyusunan dan penetapan upah minimum

provinsi, kabupaten/kota dan melaporkannya kepada Menteri

• Menyelenggarakan koordinasi pembinaan kesertaan jaminan

sosial tenaga kerja

• Menyelenggarakan pembinaan pelaksanaan sistem dan

kelembagaan serta pelaku hubungan industrial

• Menyelenggarakan koordinasi pelaksanaan verifikasi

keanggotaan serikat pekerja/serikat buruh

• Menyelenggarakan pencegahan dan penyelesaian perselisihan

hubungan industrial, mogok kerja, dan penutupan perusahaan

• Dan lain-lain

4. Kepala Bidang Perlindungan dan Ketenagakerjaan, yang bertugas :

• Menyelenggarakan pembinaan dan pengawasan pelaksanaan

norma ketenagakerjaan

• Menyelenggarakan pemeriksaan terhadap perusahaan dan objek

pengawasan ketenagakerjaan

• Menyelenggarakan pelaksanaaan penerapan sistem manajemen

• Menyelenggarakan ketatalaksanaan pengawasan tenaga kerja

• Menyelenggarakan pelayanan dan pelatihan serta

pengembangan bidang norma ketenagakerjaan, keselamatan, dan

kesehatan kerja

• Dan lain-lain

5. Kepala Bidang Ketrasmigrasian, yang bertugas :

• Menyelenggarakan pelaksanaan perbekalan, pengangkutan, dan

penempatan pemukiman transmigrasi

• Menyelenggarakan bimbingan untuk mendapatkan lapangan

kerja / lapangan usaha / fasilitas mendapatkan lahan usaha

• Menyelenggarakan pengurusan perpindahan dan penempatan di

permukiman transmigrasi

• Menyelenggarakan bimbingan, pengembangan, dan

perlindungan hubungan kemiitraan usaha

• Menyelenggarakan koordinasi pembangunan, pemeliharaan, dan

pengembangan infrastruktur di wilayah transmigrasi

3. Laporan Keuangan Dinas Tenaga Kerja dan Transmigrasi Propinsi

Sumatera Utara.

SKPD menyusun dan melaporkan pertanggungjawaban pelaksanaan APBD

secara periodik yang meliputi :

a. Laporan Realisasi Anggaran

Tujuan standar laporan realisasi anggaran adalah menetapkan dasar-dasar

penyajian Laporan Realisasi Anggaran untuk pemerintah dalam rangka memenuhi

tujuan akuntabilitas sebagaimana ditetapkan oleh peraturan perundang-undangan.

Tujuan pelaporan realisasi anggaran adalah memberikan informasi realisasi

dan anggaran entitas pelaporan. Perbandingan antara anggaran dan realisasinya

menunjukkan tingkat ketercapaian target-target yang telah disepakati antara

legislatif dan eksekutif sesuai dengan peraturan perundang-undangan.

Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi

pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, dan pembiayaan dari

suatu entitas pelaporan yang masing-masing diperbandingkan dengan

anggarannya. Informasi tersebut berguna bagi para pengguna laporan dalam

mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi,

akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran dengan:

a. menyediakan informasi mengenai sumber, alokasi, dan penggunaan

b. menyediakan informasi mengenai realisasi anggaran secara menyeluruh

yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi

dan efektivitas penggunaan anggaran.

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam

memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan

pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan

laporan secara komparatif.

Laporan Realisasi Anggaran dapat menyediakan informasi kepada para

pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya

ekonomi:

a. telah dilaksanakan secara efisien, efektif, dan hemat;

b. telah dilaksanakan sesuai dengan anggarannya (APBN/APBD); dan

c. telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Menurut PSAP No. 2 tentang Laporan Realisasi Anggaran, unsur yang

dicakup secara langsung oleh Laporan Realisasi Anggaran terdiri dari pendapatan

Laporan Realisasi Anggaran, belanja, transfer, dan pembiayaan. Masing-masing

unsur dapat dijelaskan sebagai berikut :

a. Pendapatan Laporan Realisasi Anggaran adalah penerimaan oleh

Bendahara Umum Negara/Bendahara Umum Daerah atau oleh entitas

pemerintah lainnya yang menambah Saldo Anggaran Lebih dalam

periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah,

b. Belanja adalah semua pengeluaran oleh Bendahara Umum

Negara/Bendahara Umum Daerah yang mengurangi Saldo Anggaran

Lebih dalam periode tahun anggaran bersangkutan yang tidak akan

diperoleh pembayarannya kembali oleh pemerintah.

c. Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas

pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan

dan dana bagi hasil.

d. Pembiayaan (financing) adalah setiap penerimaan/pengeluaran yang

tidak berpengaruh pada kekayaan bersih entitas yang perlu dibayar

kembali dan/atau akan diterima kembali, baik pada tahun anggaran

bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam

penganggaran pemerintah terutama dimaksudkan untuk menutup defisit

atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara

lain dapat berasal dari pinjaman dan hasil divestasi. Pengeluaran

pembiayaan antara lain digunakan untuk pembayaran kembali pokok

pinjaman pemberian pinjaman kepada entitas lain, dan penyertaan modal

Format Laporan Realisasi Anggaran SKPD adalah sebagai berikut :

PEMERINTAH PROPINSI SUMATERA UTARA SKPD ………. LAPORAN REALISASI ANGGARAN UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER …

(dalam rupiah)

NOMOR

PENDAPATAN ASLI DAERAH

Pendapatan Pajak Daerah

Pendapatan Retribusi Daerah

Pendapatan hasil Pengelolaan Kekayaan daerah yang dipisahkan

Lain-lain Pendapatan Asli Daerah yang Sah

BELANJA OPERASI

Belanja Pegawai

Belanja Barang

BELANJA MODAL

Belanja Tanah

Belanja Peralatan dan Mesin

Belanja Gedung dan Bangunan

Belanja Jalan,Irigasi dan Jaringan

Belanja Aset Tetap Lainnya

2.2.6

2.3

BELANJA TIDAK TERDUGA

Belanja Tidak Terduga

Jumlah Surplus/(Defisit)

Sumber: Peraturan menteri Dalam Negeri No.13 Tahun 2006

b. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai

aset, kewajiban, dan ekuitas pada tanggal tertentu. Unsur yang dicakup oleh

neraca terdiri dari aset, kewajiban, dan ekuitas. Masing-masing unsur dapat

dijelaskan sebagai berikut :

1) Aset.

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat

ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh

pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk

sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi

masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah

dan budaya.

Manfaat ekonomi masa depan yang terwujud dalam aset adalah potensi aset

tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung,

bagi kegiatan operasional pemerintah, berupa aliran pendapatan atau penghematan

belanja bagi pemerintah.

Aset diklasifikasikan ke dalam aset lancar dan nonlancar. Suatu aset

direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas)

bulan sejak tanggal pelaporan. Aset yang tidak dapat dimasukkan dalam criteria

tersebut diklasifikasikan sebagai aset nonlancar.

Aset lancar meliputi kas dan setara kas, investasi jangka pendek piutang,

dan persediaan. Aset nonlancar mencakup aset yang bersifat jangka panjang, dan

aset tak berwujud yang digunakan baik langsung maupun tidak langsung untuk

kegiatan pemerintah atau yang digunakan masyarakat umum. Aset nonlancar

diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan,dan

aset lainnya.

Investasi jangka panjang merupakan investasi yang diadakan dengan

maksud untuk mendapatkan manfaat ekonomi dan manfaat sosial dalam jangka

waktu lebih dari satu periode akuntansi. Investasi jangka panjang meliputi

investasi nonpermanen dan permanen. Investasi nonpermanen antara lain investasi

dalam Surat Utang Negara, penyertaan modal dalam proyek pembangunan, dan

investasi nonpermanen lainnya. Investasi permanen antara lain penyertaan modal

pemerintah dan investasi permanen lainnya.

Aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, jalan,

irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan. Aset

nonlancar lainnya diklasifikasikan sebagai aset lainnya. Termasuk dalam aset

lainnya adalah aset tak berwujud dan aset kerja sama (kemitraan).

2) Kewajiban.

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

Karakteristik esensial kewajiban adalah bahwa pemerintah mempunyai

kewajiban masa kini yang dalam penyelesaiannya mengakibatkan pengorbanan

sumber daya ekonomi di masa yang akan datang.

Kewajiban umumnya timbul karena konsekuensi pelaksanaan tugas atau

tanggungjawab untuk bertindak di masa lalu. Dalam konteks pemerintahan,

kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman

dari masyarakat, lembaga keuangan, entitas pemerintah lain, atau lembaga

internasional.

Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang

bekerja pada pemerintah atau dengan pemberi jasa lainnya. Setiap kewajiban

dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang

mengikat atau peraturan perundang-undangan.

Kewajiban dikelompokkan kedalam kewajiban jangka pendek dan

kewajiban jangka panjang. Kewajiban jangka pendek merupakan kelompok

kewajiban yang diselesaikan dalam waktu kurang dari dua belas bulan setelah

tanggal pelaporan. Kewajiban jangka panjang adalah kelompok kewajiban yang

penyelesaiannya dilakukan setelah 12 (dua belas) bulan sejak tanggal pelaporan.

3) Ekuitas.

Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara

aset dan kewajiban pemerintah pada tanggal laporan. Saldo ekuitas di Neraca

Format Neraca SKPD adalah sebagai berikut :

PEMERINTAH PROPINSI SUMATERA UTARA NERACA

SKPD……….. Per 31 Desember Tahun n dan Tahun n-1

(dalam rupiah)

Uraian

Jumlah Kenaikan (penurunan) Tahun n Tahun n-1 Jumlah % ASET

ASET LANCAR Kas

Investasi Jangka pendek Piutang

Persediaan

Jumlah

ASET TETAP Tanah

Peralatan dan Mesin Peralatan Kantor Jumlah

ASET LAINYA

Tagihan penjualan angsuran Aset tak berwujud

Aset lain-lain Jumlah

JUMLAH ASET KEWAJIBAN KEWAJIBAN JANGKA PENDEK

Utang perhitungan pihak ketiga Uang muka dari kas daerah Utang jangka pendek lainnya Jumlah

EKUITAS DANA

EKUITAS DANA LANCAR Cadangan Piutang

Cadangan Persediaan Jumlah

EKITAS DANA INVESTASI Diinvestasikan dalam aset tetap Diinvestasikan dalam aset lainnya

Jumlah

JUMLAH KEWAJIBAN DAN EKUITAS DANA

c. Catatan Atas Laporan Keuangan

Menurut PSAP No. 4 tentang Catatan atas Laporan Keuangan, tujuan

penyajian Catatan atas Laporan Keuangan adalah untuk meningkatkan

transparansi Laporan Keuangan dan penyediaan pemahaman yang lebih baik atas

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau

analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran,

Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional,

Laporan Arus Kas, dan Laporan Perubahan Ekuitas.

Catatan atas laporan keuangan mengungkapkan hal-hal sebagai berikut:

• menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi

makro, pencapaian target kinerja APBD, berikut kendala dan hambatan

yang dihadapi dalam pencapaian target,

• menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan,

• menyajikan informasi tentang dasar penyusunan laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadian-kejadian penting lainnya,

• mengungkapkan infomasi yang diharuskan oleh tandar akuntansi

pemerintahan yang belum disajikan pada lembar muka (on the face)

• mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul

sehubungan dengan penerapan basis akrual atas pendapatan dan belanja

dan rekonsiliasinya dengan penerapan basis kas, dan,

• menyediakan informasi tambahan yang diperlukan untuk penyajian yang

wajar, yang tidak disajikan pada lembar muka (on the face) laporan

keuangan.

Format Catatan atas Laporan Keuangan SKPD adalah sebagai berikut :

PEMERINTAH SUMATERA UTARA SKPD...

Pendahuluan

Bab I Pendahuluan

1.1 Maksud Dan Tujuan Penyusunan Laporan Keuangan SKPD 1.2 Landasan Hukum Penyusunan Laporan Keuangan SKPD 1.3 Sistematika Penulisan Catatan Atas Laporan Keuangan SKPD

Bab II Ekonomi Makro, Kebijakan Keuangan, Pencapaian Target Kinerja APBD SKPD

2.1 Ekonomi Makro 2.2 Kebijakan Keuangan

2.3 Indikator Pencapaian Target Kinerja APBD SKPD

Bab III Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar Ralisasi Pencapaian Target Kinerja Keuangan SKPD 3.2 Hambatan Dan Kendala Yang Ada Dalam Pencapaian Target

Bab IV Kebijakan Akuntansi

4.1 Entitas Akuntansi/Entitas Keuangan Pelaporan Keuangan Daerah 4.2 Basis Akuntansi Penyusunan Laporan Keuangan SKPD

4.3 Basis Pengukuran Penyusunan Laporan Keuangan SKPD

Bab V Pos-Pos Laporan Keuangan SKPD

5.1 Penjelasan Atas Pos-Pos Laporan Keuangan SKPD 5.1.1 Pendapatan

5.1.2 Belanja

5.1.3 Pembiayaan (Khusus SKPKD) 5.1.4 Aset

5.1.5 Kewajiban 5.1.6 Ekuitas Dana

5.2 Pengungkapan Atas Pos-Pos Aset Dan Kewajiban Yang Timbul Sehubungan Dengan Penerapan Basis Akrual Atas Pendapatan Dan Belanja Dan Rekonsiliasinya Dengan Penerapan Basis Kas Untuk Entitas Akuntansi/Entitas Pelaporan Yang Menggunakan Basis Akrual Pada SKPD

Bab VI Penjelasan atas informasi-informasi non keuangan SKPD

Bab VII Penutup

Sumber : Peraturan Menteri Dalam Negeri No. 13 Tahun 2006

4. Susunan Kode Akun Keuangan Daerah

Kode Uraian

1 Aset

2 Kewajiban

3 Ekuitas Dana

4 Pendapatan

5 Belanja

6 Pembiayaan

Kode Rekening Dinas Tenaga Kerja dan Transmigrasi Provinsi

SumateraUtara

4 Pendapatan Daerah

4 1 Pendapatan Asli Daerah

4 1 2 Retribusi Daerah

4 1 2 01 Retribusi Jasa Umum

4 1 2 01 07 Retribusi Jasa Ketatausahaan

4 1 2 02 Retribusi Jasa Usaha

4 1 2 02 01 Retribusi Pemakaian Kekayaan Daerah

4 1 2 02 03 Retribusi Tempat Penginapan /Pesanggrahan/Villa

5 Belanja Daerah

5 1 Belanja Tidak Langsung

5 1 1 Belanja Pegawai

5 1 1 01 Gaji dan Tunjangan

5 1 1 01 01 Gaji Pokok PNS/Uang Representasi

5 1 1 01 02 Tunjangan Keluarga

5 1 1 01 03 Tunjangan Jabatan

5 1 1 01 04 Tunjangan Fungsional

5 1 1 01 05 Tunjangan Fungsional Umum

5 1 1 01 06 Tunjangan Beras

5 1 1 01 07 Tunjangan PPh/Tunjangan Khusus

5 1 1 01 08 Pembulatan Gaji

5 1 1 01 09 Iuran Asuransi Kesehatan

5 1 1 02 Tambahan Penghasilan PNS

5 1 1 02 01 Tambahan Penghasilan Berdasarkan Beban Kerja

5 2 Belanja Langsung

5 2 1 Belanja Pegawai

5 2 1 01 Honorarium PNS

5 2 1 01 01 Honorarium Panitia Pelaksana Kegiatan

5 2 1 01 02 Honorarium Tim Pengadaan Barang dan Jasa

5 2 1 01 05 Honorarium Pengelola Kegiatan

5 2 1 01 07 Honorarium Tim Pemeriksa Barang dan Jasa

5 2 1 02 Honorarium Non PNS

5 2 1 02 01 Honorarium Tenaga Ahli/Infrastrukstur/Narasumber

5 2 1 02 02 Honorarium Pegawai Honorer/Tidak Tetap

5 2 1 02 03 Honorarium Tenaga Tukang/Teknisi/Operator/Asisiten

5 2 1 02 05 Honorarium Peserta

5 2 1 02 09 Honorarium Tenaga Harian Lepas

5 2 1 03 Uang Lembur

5 2 1 03 01 Uang Lembur PNS

5 2 2 Belanja Barang dan Jasa

5 2 2 01 Belanja Bahan Pakai Habis

5 2 2 01 01 Belanja Alat Tulis Kantor

5 2 2 01 02 Belanja Dokumen/Adminstrasi Tender

5 2 2 01 03 Belanja Alat Listrik da n Elektronik

5 2 2 01 04 Belanja Perangko, Materai, dan Benda Pos Lainnya

5 2 2 01 05 Belanja Peralatan Kebersihan dan Bahan Pembersih

5 2 2 02 Belanja Bahan/Material

5 2 2 02 01 Belanja Bahan Baku Bangunan

5 2 2 02 02 Belanja Bahan/Bibit Tanaman

5 2 2 02 03 Belanja Bibit Ternak

5 2 2 02 04 Belanja Bahan Obat-Obatan

5 2 2 02 06 Belanja Bahan Pembantu

5 2 2 02 07 Belanja Dekorasi

5 2 2 02 10 Belanja Dokumentasi

5 2 2 03 18 Belanja Sarana Usaha Informal

5 2 2 03 Belanja Jasa Kantor

5 2 2 03 01 Belanja Telepon

5 2 2 03 02 Belanja Air

5 2 2 03 03 Belanja Listrik

5 2 2 03 05 Belanja Surat Kabar/Majalah

5 2 2 03 07 Belanja Paket/Pengiriman

5 2 2 03 13 Belanja Jasa Service Peralatan dan Perlengkapan Kantor

5 2 2 03 15 Belanja Transportasi dan Akomodasi

5 2 2 03 23 Belanja Jasa Konsultasi

5 2 2 05 Belanja Perawatan Kendaraan Bermotor

5 2 2 05 01 Belanja Jasa Service Peralatan dan Perlengkapan Kantor

5 2 2 05 02 Belanja Penggantian Suku Cadang

5 2 2 05 03 Belanja Bahan Bakar Minyak/Gas/Pelumas

5 2 2 06 Belanja Cetak dan Penggandaan

5 2 2 06 01 Belanja Cetak dan Penggandaan

5 2 2 06 02 Belanja Cetak dan Penggandaan

5 2 2 07 Belanja Sewa Rumah/Gedung/Kantor/Parkir

5 2 2 07 02 Belanja Sewa Gedung

5 2 2 07 03 Belanja Sewa Ruang Rapat/Pertemuan

5 2 2 08 Belanja Sewa Sarana Mobilitas

5 2 2 08 01 Belanja Sewa Sarana Mobilitas Darat

5 2 2 08 02 Belanja Sewa Sarana Mobilitas Air

5 2 2 09 Belanja Sewa Alat Berat

5 2 2 09 02 Belanja Sewa Buldoser

5 2 2 10 Belanja Sewa Perlengkapan dan Peralatan Kantor

5 2 2 10 01 Belanja Sewa Meja Kursi

5 2 2 10 05 Belanja Sewa Tenda

5 2 2 10 07 Belanja Sewa Sound System

5 2 2 11 Belanja Makanan dan Minuman

5 2 2 11 02 Belanja Makanan dan Minuman Rapat

5 2 2 11 03 Belanja Makanan dan Minuman Tamu

5 2 2 11 04 Belanja Makanan dan Minuman Kegiatan

5 2 2 13 Belanja Pakaian Kerja

5 2 2 13 01 Belanja Pakaian Kerja Lapangan

5 2 2 14 Belanja Pakaian Khusus Hari-Hari Tertentu

5 2 2 14 06 Belanja Pakaian Khusus Hari Tertentu

5 2 2 15 Belanja Perjalanan Dinas

5 2 2 15 01 Belanja Perjalanan Dinas Dalam Daerah

5 2 2 15 02 Belanja Perjalanan Dinas Luar Daerah

5 2 2 17 Belanja Kursus, Pelatihan, Sosialiasi, dan Bimbingan Teknis PNS

5 2 3 Belanja Modal

5 2 3 10 Belanja Modal Pengadaan Peralatan kantor

5 2 3 10 13 Belanja Modal Pengadaan Alat Pompa

5 2 3 10 14 Belanja Modal Pengadaan Alat Pendingin (AC)

5 2 3 12 Belanja Modal Pengadaan Komputer

5 2 3 12 02 Belanja Modal Pengadaan Komputer/PC

5 2 3 12 03 Belanja Modal Pengadaan Komputer Note Book

5 2 3 12 04 Belanja Modal Pengadaan Printer

5 2 3 12 05 Belanja Modal Pengadaan Scanner

5 2 3 15 Belanja Moda l Pengadaan Penghias Ruangan Rumah Tangga

5 2 3 15 03 Belanja Modal Pengadaan Vritage/Gorden/Dan Sejenisnya

5 2 3 16 Belanja Modal Pengadaan Alat-Alat Studio

5 2 3 16 01 Belanja Modal Pengadaan Kamera

5 2 3 16 02 Belanja Modal Pengadaan Handycam

5 2 3 21 Belanja Modal Pengadaan Konstruksi Jalan

5 2 3 21 01 Belanja Modal Pengadaan Konstruksi Jalan

5 2 3 22 Belanja Modal Pengadaan Konstruksi Jembatan

5 2 3 22 03 Belanja Modal Pengadaan Konstruksi Jembatan Penyeberangan

5 2 3 26 Belanja Modal Pengadaan Konstruksi/Pembelian Bangunan

A. Analisis Hasil Penelitian

1. Penyusunan Laporan Keuangan Dinas Tenaga Kerja dan Transmigrasi

Propinsi Sumatera Utara.

a. Analisis Transaksi

Berdasarkan catatan selama 1 minggu, telah terjadi transaksi-transaksi

sebagai berikut :

1) Pada tanggal 27 Desember 2010 Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara melakukan belanja modal

untuk pengadaan konstruksi/rehab gedung kantor sebesar Rp.

49.880.000,- PPN sebesar Rp. 4.534.545,- dan PPh pasal 22 sebesar

Rp. 906.909,-

2) Pada tanggal 29 Desember 2010, Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara menerima pendapatan yang

berasal dari retribusi jasa ketatausahaan sebesar Rp. 6.500.000,-

3) Pada tanggal 29 Desember 2010 menerima pendapatan yang berasal

dari retribusi tempat penginapan/pesanggrahan/villa sebesar Rp.

3.200.000,-

4) Pada tanggal 30 September 2010, Dinas Tenaga Kerja dan

Transmigrasi Provinsi Sumatera Utara melakukan belanja barang