Lampiran 1. Hasil Pengolahan SPSS Reliabilitas Penganggaran Partisipasian Scale: ALL VARIABLES

Ite m S tati stics

,80 ,407 30

,63 ,490 30

,77 ,430 30

,73 ,450 30

,73 ,450 30

,73 ,450 30

p1 p2 p3 p4 p5 p6

Mean St d. Deviation N

Ite m-Tota l Sta tisti cs

3,60 3,007 ,518 ,821

3,77 2,599 ,674 ,789

3,63 3,068 ,432 ,837

3,67 2,644 ,723 ,779

3,67 2,644 ,723 ,779

3,67 2,851 ,560 ,814

p1 p2 p3 p4 p5 p6

Sc ale Mean if Item Deleted Sc ale Variance if Item Deleted Correc ted Item-Total Correlation Cronbach's Alpha if Item

Deleted

Scale Sta tisti cs

4,40 3,903 1,976 6

Mean Variance St d. Deviation N of Items Reliability Statistics

,805 6

Cronbach's

Alpha N of Items

Case Processing Summary

30 100,0 0 ,0 30 100,0 Valid Excludeda Total Cases N %

Motivasi Pegawai Reliability

Scale: ALL VARIABLES

Ca se P rocessing Sum ma ry

30 100,0

0 ,0

30 100,0

Valid Ex cludeda

Total Cases

N %

Lis twis e deletion based on all variables in the procedure. a.

Reliability Statistics

,880 29

Cronbach's

Item Statistics

,87 ,346 30

,80 ,407 30

,77 ,430 30

,70 ,466 30

,70 ,466 30

,70 ,466 30

,77 ,430 30

,83 ,379 30

,67 ,479 30

,77 ,430 30

,63 ,490 30

,77 ,430 30

,70 ,466 30

,80 ,407 30

,77 ,430 30

,63 ,490 30

,77 ,430 30

,80 ,407 30

,73 ,450 30

,80 ,407 30

,73 ,450 30

,67 ,479 30

,73 ,450 30

,77 ,430 30

,63 ,490 30

,77 ,430 30

,63 ,490 30

,77 ,430 30

,87 ,346 30

m1 m2 m3 m4 m5 m6 m7 m8 m9 m10 m11 m12 m13 m14 m15 m16 m17 m18 m19 m20 m21 m22 m23 m24 m25 m26 m27 m28 m29

Item-Total Statistics

20,67 66,713 ,472 ,952

20,73 66,340 ,452 ,952

20,77 64,047 ,765 ,949

20,83 64,902 ,583 ,951

20,83 64,902 ,583 ,951

20,83 66,420 ,377 ,953

20,77 66,461 ,407 ,952

20,70 65,528 ,624 ,951

20,87 65,154 ,532 ,951

20,77 64,530 ,692 ,950

20,90 63,748 ,704 ,950

20,77 64,047 ,765 ,949

20,83 65,523 ,498 ,952

20,73 64,754 ,699 ,950

20,77 64,530 ,692 ,950

20,90 63,748 ,704 ,950

20,77 64,047 ,765 ,949

20,73 66,202 ,473 ,952

20,80 65,476 ,525 ,951

20,73 65,513 ,580 ,951

20,80 63,614 ,792 ,949

20,87 65,292 ,513 ,952

20,80 63,614 ,792 ,949

20,77 64,047 ,765 ,949

20,90 63,748 ,704 ,950

20,77 64,530 ,692 ,950

20,90 63,748 ,704 ,950

20,77 64,047 ,765 ,949

20,67 66,851 ,447 ,952

m1 m2 m3 m4 m5 m6 m7 m8 m9 m10 m11 m12 m13 m14 m15 m16 m17 m18 m19 m20 m21 m22 m23 m24 m25 m26 m27 m28 m29

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted

Scale Sta tisti cs

21,53 69,499 8,337 29

Reliabilitas Kinerja SKPD Scale: ALL VARIABLES

Ca se P rocessing Sum ma ry

30 100,0

0 ,0

30 100,0 Valid

Ex cludeda

Total Cases

N %

Lis twis e deletion based on all variables in the procedure. a.

Reliability Statistics

,913 9

Cronbach's

Alpha N of Items

Ite m S tati stics

,67 ,479 30

,73 ,450 30

,70 ,466 30

,67 ,479 30

,70 ,466 30

,70 ,466 30

,80 ,407 30

,77 ,430 30

,63 ,490 30

k1 k2 k3 k4 k5 k6 k7 k8 k9

Mean St d. Deviation N

Item-Total Statistics

5,70 8,562 ,467 ,919

5,63 7,964 ,762 ,899

5,67 7,747 ,824 ,894

5,70 7,597 ,861 ,891

5,67 7,885 ,764 ,898

5,67 7,747 ,824 ,894

5,57 8,530 ,592 ,910

5,60 8,386 ,614 ,909

5,73 8,202 ,591 ,911

k1 k2 k3 k4 k5 k6 k7 k8 k9

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted

Scale Sta tisti cs

6,37 10,102 3,178 9

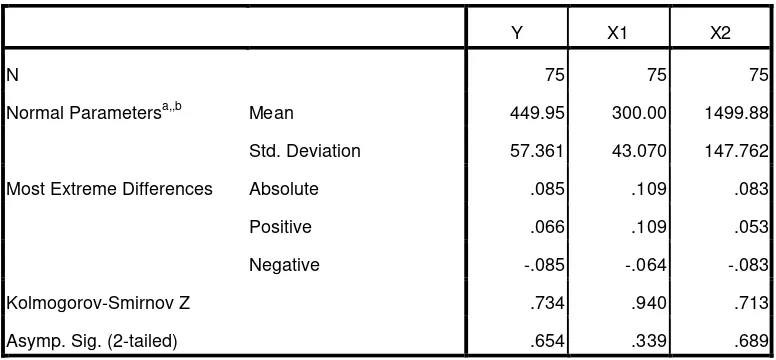

One-Sample Kolmogorov-Smirnov Test

Y X1 X2

N 75 75 75

Normal Parametersa,,b Mean 449.95 300.00 1499.88 Std. Deviation 57.361 43.070 147.762

Most Extreme Differences Absolute .085 .109 .083

Positive .066 .109 .053

Negative -.085 -.064 -.083

Kolmogorov-Smirnov Z .734 .940 .713

Asymp. Sig. (2-tailed) .654 .339 .689

a. Test distribution is Normal.

b. Calculated from data.

Pengujian Hipotesis

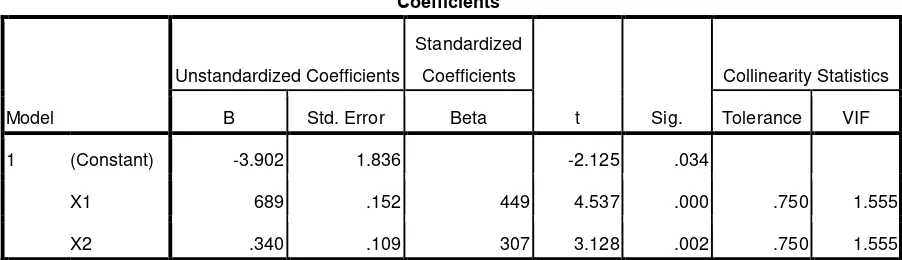

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -3.902 1.836 -2.125 .034

X1 689 .152 449 4.537 .000 .750 1.555

X2 .340 .109 307 3.128 .002 .750 1.555

a. Dependent Variable: Kinerja SKPD

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .683a .468 .454 1.47837

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3.902 1.836 -2.125 .036

X1 .689 .152 .449 4.537 .000

X2 .340 .109 .307 3.128 .002

DAFTAR PUSTAKA

Batubara, Khairul M., 2008. “Pengaruh Partisipasi Anggaran dan Motivasi terhadap

Kinerja Manejerial pada PT. Siantar Top Tbk. Cabang Medan”, Skripsi

Akuntasi, Fakultas Ekonomi Universitas Sumatera Utara.

Garrison, Ray H. dan eric W.Noreen, 2000. Akuntansi Manajemen, Edisi Bahasa

Indonesia, Buku 1, Terjemahan Budi Santoso, Penerbit Salemba Empat,

Jakarta.

Djalil, Muslim A., dan Fazli Syam, 2006. “Pengaruh Orientasi Profesional terhadap Konflik Peran: Interaksi Antara Partisipasi Anggran dan Penggunaan Anggaran sebagai Alat Ukur Kinerja dengan OrientasiManajerial (Suatu Penelitian Empiris pada Pengaruh Tinggi Negeri dan Swasta di Provinsi

Nanggroe Aceh Darussalam)”, Simposium Nasional Akuntansi LX Padang,

23-26 Agustus 2006

Bastian, Indra, 2006. Akuntansi Sektor Publik di Indonesia, Edisi I, Cetakan Pertama, Badan Penerbitan Fakultas Ekonomi Universitas Gadjah Mada, Yogyakarta.

Bronell, P. and McInnes, M. 1986. “Budgetary Participation, motivation, and

manajerial performance”. The Accounting Review, Vol. 61, No. 4

Deliana, 2004. Pengaruh Partisipasi Anggran terhadap Kinerja Manajerial dan

Kepuasan Kerja dengan gaya Kepemimpinan dan Persepsi Ketidakpastian Lingkungan sebagai Variabel Moderator, tesis Magister Akuntansi universitas Sumatera Utara.

Herminingsih. 2009. Pengaruh Partisipasi dalam Penganggaran dan Peran

Manajerial Pengelola Keuangan Daerah terhadap Kinerja Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten Demak). Tesis Akutansi Universitas Diponegoro. Semarang

Falikhatun, 2007, Interaksi Informasi Asimetri, Budaya Organisasi dam Group

Cohesiveness dalam Hubungan antara Partisipasi Penganggaran dan Budgetary Slack, Simposium Nasional Akuntansi X, Makasar

Ikhsan, Arfan, Muhammad Ishak, 2005. Akuntansi Keprilakuan, Edisi 1, Cetakan Pertama, Penerbit Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi,

Kumorotomo, Wahyudi dan Erwan Agus Purwanto, 2005. Anggaran Berbasis

Kinerja, Konsep dan Aplikasinya, Edisi 1, Magister Administrasi Publik

Universitas Gadjah Mada, Yogyakarta.

Mahoney, T.A.,T.H. Jerdee & s.J Karrol. 1963. Development of Manajerial

Performance : A Research Approach Cincinatti: South Western Publishing.

Luthas, fred, 2006. Perilaku Organisasi, Edisi 10, Terjemahan Vivin Andhika Yuwono, Shekar Purwanti, Th. Arie Prabawati, dan Winong Rosari, ANDI, Yogyakarta.

Lesmana, D., 2011. Pengaruh Penganggaran Partisipatif, Sistem Pengukuran

Kinerja dan Kompensasi Insentif terhadap Kinerja Manajerial Perguruan Tinggi Swasta di Palembang. Jurnal Ekonomi dan Informasi Akutansi. Vol. 1 No. 3

Mardiasmo, 2002. Akuntansi Sektor Public, Edisi Pertama, ANDI, Yogyakarta.

---, 2004. Otonomi & Managemen Keuangan Daerah, Edisi Pertama, Badan Penerbit Universitas Diponegoro, Semarang.

Milani. 1975. “The Relationship of Participation in Budget Setting to Industrial Supervior Performance and Attitudes: A Field Study”, Accounting Review , April P.274-284

Nafarin, M, 2004. Penganggaran Perusahaan, Edisi Pertama, Salemba Empat,

Jakarta.

Nasution, R., 2009. “Pengaruh partisipasi anggaran terhadap prestasi manajer pusat pertanggungjawaban dengan motivasi sebagai variabel mediating”. Jurnal tidak dipublikasikan. Faculty of Economic, University of Sumatra Utara.

Nordiawan, Deddy, 2006. Akuntansi Sektor Publik, Edisi Pertama, Salemba Empat, Jakarta.

Sinambela, Elizar, 2003, Pengaruh Partisipasi Dalam Penyusunan Anggaran

Terhadap Kinerja Manajerial, Tesis S2 Program Pasca sarjana Universitas Sumatra Utara, Medan

Ompusunggu, K.B. dan I.R. Bawono. 2007. “Pengaruh Partisipasi Anggaran dan

Job Relevant Information (JRI) terhadap Informasi Asimetris”. Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 08, No. 01, Februari 2007

Nurcahyani, K., 2010. Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial Melalui Komitmen Organisasi dan Persepsi Inovasi Sebagai variabel Interventing. Skripsi fakultas Ekonomi Universitas Diponegoro. Semarang

Oktavia, Diyah, 2009. “ Pengaruh Partisipasi Anggaran dan Komitmen Organisasi

terhadap Kinerja manejerial pada PT. POS INDONESIA (Persero) Medan”,

Skripsi Akuntansi , Fakultas Ekonomi Universitas Sumatera Utara.

Pramestyaningtyas, Arisa Hayu, 2011. “Pengaruh Partisipasi anggaran Terhadap Kinerja Manajerial Melalui Komitmen Organisasi dan Motivasi Sebagai Variabel Intervening”(Studi Kasus Pada 15 Perusahaan di Kota Semarang), Skripsi Akuntasi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Refikha, Essy. 2009. Pengaruh Partisipasi Anggaran dan Komitmen Organisasi

terhadap Kinerja SKPD pada Pemerinta Kota Binjai. Skripsi Akuntansi

Universitas Sumatera Utara

Republic Indonesia, 2003. Undang-undang No 17 Tahun 2003 Tentang Keuangan

Negara.

---, 2006. Keputusan Peraturan Menteri Dalam Negeri no. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

---, 2007. Peraturan Daerah Kota Padangsidimpuan Nomor 23

Tahun 2007 Tentang APBD Tahun Anggaran 2008.

Riyadi, S. 2000. “Motivasi dan Pelimpahan Wewenang Sebagai Variabel Moderating dalam Hubungan Partisipasi Penyusunan Anggaran dan Kinerja Manejerial”, Jurnal Riset Akuntansi Indonesia, Vol 3, No. 2, Hal 134-150.

Riharjo, Ikhsan Budi, 2001, Pengaruh Struktur Organisasional dan Locus of Control terhadap Hubungan antara Penganggaran Partisipatif dengan Kinerja Manajerial dan Kepuasan Kerja, Tesis S2 Program Pasca sarjana Universitas Gajah Mada, Yogyakarta

Robbins, Stephen P., 2002. Perilaku Organisasi, Edisi Kedelapan, Buku 1 dan 2 Terjemahan Halida dan Dewi, Erlangga, Jakarta.

---, 2006. Perilaku Organisasi, Edisi Kesepuluh, Buku 1dan 2 Terjemahan Halida dan Dewi, Indeks, Jakarta.

Sugiyono, 2007. Metode Penelitian Bisnis, Edisi Kesepuluh, Cetakan Kesepuluh, CV. Alfabeta, Bandung.

BAB IV

ANALISIS HASIL PENELITIAN 4.1. Gambaran Umum

4.1.1. Sejarah Singkat Pemerintah Kabupaten Asahan

Asahan adalah sebuah daerah (kabupaten) dalam wilayah (Provinsi) Sumatera

Utara. Pusat pentadbiran Kabupaten Asahan adalah Tanjung Balai yang berjarak ±

130 KM dari Medan, Ibu Kota Provinsi Sumatera Utara.

Sampai tahun 1946, Asahan merupakan salah satu Kesultanan Melayu yang struktur

kerajaannya tidak jauh berbeda dari struktur negeri-negeri Melayu di Semenanjung

Malaka pada masa itu. Namun pada tahun 1946, sistem kerajaan di Asahan telah

digulingkan oleh sebuah pergerakan anti kaum bangsawan dalam sebuah revolusi

berdarah yang dikenal sebagai Revolusi Sosial. Kesultanan-kesultanan yang ada di

Sumatera Timur seperti Deli, Langkat, Serdang, Kualuh, Bilah, Panai dan Kota

Pinang juga mengalami nasip serupa.

Sejarah awal asahan dimulai ketika Perjalanan Sultan Aceh “Sultan Iskandar

Muda” ke Johor dan Malaka pada tahun 1612 dapat dikatakan sebagai awal dari

Sejarah Asahan. Dalam perjalanan tersebut, rombongan Sultan Iskandar Muda

beristirahat di kawasan sebuah hulu sungai, yang kemudian dinamakan ASAHAN.

Perjalanan dilanjutkan ke sebuah “Tanjung” yang merupakan pertemuan antara

sungai Asahan dengan sungai Silau, kemudian bertemu dengan Raja Simargolang. Di

tempat itu juga, Sultan Iskandar Muda mendirikan sebuah pelataran sebagai “Balai”

Perkembangan daerah ini cukup pesat sebagai pusat pertemuan perdagangan dari

Aceh dan Malaka, sekarang ini dikenal dengan “Tanjung Balai”.

Dari hasil perkawinan Sultan Iskandar Muda dengan salah seorang puteri Raja

Simargolang lahirlah seorang putera yang bernama Abdul Jalil yang menjadi cikal

bakal dari kesultanan Asahan. Abdul Jalil dinobatkan menjadi Sultan Asahan I.

Pemerintahan kesultanan Asahan dimulai tahun 1630 yaitu sejak dilantiknya Sultan

Asahan yang I s.d. XI. Selain itu di daerah Asahan, pemerintahan juga dilaksanakan

oleh datuk-datuk di Wilayah Batu Bara dan ada kemungkinan kerajaan-kerajaan kecil

lainnya. Tanggal 22 September 1865, kesultanan Asahan berhasil dikuasai Belanda.

Sejak itu, kekuasaan pemerintahan dipegang oleh Belanda.

Kekuasaan pemerintahan Belanda di Asahan/Tanjung Balai dipimpin oleh

seorang Kontroler, yang diperkuat dengan Gouverments Besluit tanggal 30

September 1867, Nomor 2 tentang pembentukan Afdeling Asahan yang

berkedudukan di Tanjung Balai dan pembagian wilayah pemerintahan dibagi menjadi

3 (tiga) yaitu:

1. Onder Afdeling Batu Bara

2. Onder Afdeling Asahan

3. Onder Afdeling Labuhan Batu.

Kerajaan Sultan Asahan dan pemerintahan Datuk-Datuk di wilayah Batu Bara

tetap diakui oleh Belanda, namun tidak berkuasa penuh sebagaimana sebelumnya.

Wilayah pemerintahan Kesultanan dibagi atas Distrik dan Onder Distrik yaitu:

2. Distrik Kisaran.

3. Distrik Bandar Pulau dan Onder Distrik Bandar Pasir Mandoge.

Sedangkan wilayah pemerintahan Datuk-datuk di Batu Bara dibagi menjadi wilayah

Self Bestuur yaitu:

1. Self Bestuur Indrapura

2. Self Bestuur Lima Puluh

3. Self Bestuur Pesisir

4. Self Bestuur Suku Dua ( Bogak dan Lima Laras ).

Pemerintahan Belanda berhasil ditundukkan Jepang (tanggal 13 Maret 1942),

sejak saat itu Pemerintahan Fasisme Jepang disusun menggantikan Pemerintahan

Belanda. Pemerintahan Fasisme Jepang dipimpin oleh Letnan T. Jamada dengan

struktur pemerintahan Belanda yaitu Asahan Bunsyu dan bawahannya Fuku Bunsyu

Batu bara. Selain itu, wilayah yang lebih kecil di bagi menjadi Distrik yaitu Distrik

Tanjung Balai, Kisaran, Bandar Pulau, Pulau Rakyat dan Sei Kepayang.

Pemerintahan Fasisme Jepang berakhir pada tanggal 14 Agustus 1945 dan 17 Agustus

1945 Kemerdekaan Negara Republik Indonesia diproklamirkan. Sesuai dengan

perkembangan Ketatanegaraan Republik Indonesia, maka berdasarkan UU Nomor 1

Tahun 1945, Komite Nasional Indonesia Wilayah Asahan di bentuk pada bulan

September 1945. Pada saat itu pemerintahan yang di pegang oleh Jepang sudah tidak

ada lagi, tapi pemerintahan Kesultanan dan pemerintahan Fuku Bunsyu di Batu Bara

masih tetap ada. Tanggal 15 Maret 1946, berlaku struktur pemerintahan Republik

kepala wilayah dan Sori Harahap sebagai wakil kepala wilayah, sedangkan wilayah

Asahan dibagi atas 5 (lima) Kewedanan, yaitu.

1. Kewedanan Tanjung Balai

2. Kewedanan Kisaran

3. Kewedanan Batubara Utara

4. Kewedanan Batubara Selatan

5. Kewedanan Bandar Pulau.

Kemudian setiap tahun tanggal 15 Maret diperingati sebagai Hari Jadi Kabupaten

Asahan.

Pada Konferensi Pamong Praja se-Keresidenan Sumatera Timur pada bulan

Juni 1946 diadakan penyempurnaan struktur pemerintahan, yaitu:

1. Sebutan Wilayah Asahan diganti dengan Kabupaten Asahan

2. Sebutan Kepala Wilayah diganti dengan sebutan Bupati

3. Sebutan Wakil Kepala Wilayah diganti dengan sebutan Patih

4. Kabupaten Asahan dibagi menjadi 15 (lima belas ) Wilayah Kecamatan terdiri dari:

a. Kewedanan Tanjung Balai dibagi atas 4 (empat) Kecamatan, yaitu :

Kecamatan Tanjung Balai

Kecamatan Air Joman

Kecamatan Simpang Empat

Kecamatan Sei Kepayang

b. Kewedanan Kisaran dibagi atas 3 (tiga) Kecamatan, yaitu :

Kecamatan Kisaran

Kecamatan Buntu Pane

c. Kewedanan Batubara Utara terdiri atas 2 (dua) Kecamatan, yaitu :

Kecamatan Medang Deras

Kecamatan Air Putih

d. Kewedanan Batu Bara Selatan terdiri atas 3 (tiga) Kecamatan, yaitu:

Kecamatan Talawi

Kecamatan Tanjung Tiram

Kecamatan Lima Puluh

e. Kewedanan Bandar Pulau terdiri atas 3 (tiga) Kecamatan, yaitu :

Kecamatan Bandar Pulau

Kecamatan Pulau Rakyat

Kecamatan Bandar Pasir Mandoge.

Berdasarkan keputusan DPRD-GR Tk. II Asahan No. 3/DPR-GR/1963

Tanggal 16 Pebruari 1963 diusulkan ibukota Kabupaten Asahan dipindahkan dari

Kotamadya Tanjung Balai ke kota Kisaran dengan alasan supaya Kotamadya Tanjung

Balai lebih dapat mengembangkan diri dan juga letak Kota Kisaran lebih strategis

untuk wilayah Asahan. Hal ini baru teralisasi pada tanggal 20 Mei 1968 yang

diperkuat dengan peraturan pemerintah Nomor 19 Tahun 1980, Lembaran Negara

Tahun 1980 Nomor 28, Tambahan Negara Nomor 3166.

Pada tahun 1982, Kota Kisaran ditetapkan menjadi Kota Administratif

berdasarkan Peraturan Pemerintah Nomor 17 Tahun 1982, Lembaran Negara Nomor

tanggal 27 Januari 1986 dibentuk Wilayah Kerja Pembantu Bupati Asahan dengan 3

(tiga) wilayah Pembantu Asahan, yaitu :

1. Pembantu Bupati Wilayah-I berkedudukan di Lima Puluh meliputi :

a. Kecamatan Medang Deras

b. Kecamatan Air Putih

c. Kecamatan Lima Puluh

d. Kecamatan Talawi

e. Kecamatan Tanjung Tiram

2. Pembantu Bupati Wilayah-II berkedudukan di Air Joman meliputi :

a. Kecamatan Air Joman

b. Kecamatqan Meranti

c. Kecamatan Tanjung Balai

d. Kecamatan Simpang Empat

e. Kecamatan Sei Kepayang

3. Pembantu Bupati Wilayah-III berkedudukan di Buntu Pane meliputi:

a. Kecamatan Buntu Pane

b. Kecamatan Bandar Pasir Mandoge

c. Kecamatan Air Batu

d. Kecamatan Pulau Rakyat

e. Kecamatan Bandar Pulau

Berdasarkan Peraturan Menteri Dalam Negeri RI Nomor 4 Tahun 1981 dan

Pembentukan, Penyatuan, Pemecahan dan Penghapusan Desa di Daerah Tingkat II

Asahan telah dibentuk 40 ( empat puluh) Desa Persiapan dan Kelurahan Persiapan

sebanyak 15 (lima belas) yang tersebar dibeberapa Kecamatan, yang peresmian

pendefinitifan-nya dilaksanakan oleh Gubernur Kepala Daerah Tingkat I Sumatera

Utara pada tanggal 20 Pebruari 1997, sesuai dengan Surat Keputusan Gubernur

Kepala Daerah Tingkat I Sumatera Utara Nomor 146/2622/SK/Tahun 1996 tanggal 7

Agustus 1996.

Berdasarkan Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

Nomor 138/ 814.K/Tahun 1993 tanggal 5 Maret 1993 telah dibentuk Perwakilan

Kecamatan di 3 (tiga) Kecamatan, masingmasing sebagai berikut :

1. Perwakilan Kecamatan Sei Suka di Kecamatan Air Putih

2. Perwakilan Kecamatan Sei Balai di Kecamatan Tanjung Tiram

3. Perwakilan Kecamatan Aek Kuasan di Kecamatan Pulau Rakyat.

Berdasarkan Surat Keputusan Bupati Asahan no. 323 tanggal 20 September

2000 dan Peraturan Daerah Kabupaten Asahan no. 28 tanggal 19 September 2000

telah menetapkan tiga kecamatan perwakilan yaitu Kecamatan Sei Suka, Aek Kuasan

dan Sei Balai menjadi kecamatan yang Definitif. Kemudian berdasarkan Peraturan

Bupati Asahan Nomor 9 Tahun 2006 tanggal 30 Oktober 2006 dibentuk 5 (lima ) desa

baru hasil pemekaran yaitu :

- Desa Tomuan Holbung, pemekaran dari desa Huta Padang, Kec. BP Mandoge

- Desa Mekar Sari, pemekaran dari desa Pulau Rakyat Tua, Kec. Pulau Rakyat

- Desa Sipaku Area, pemekaran dari desa Simpang Empat, kec. Simpang Empat

- Desa Suka Ramai, pemekaran dari desa Limau Sundai, kec. Air Putih.

Pada pertengahan tahun 2007 berdasarkan Undang-undang RI Nomor 5 tahun

2007 tanggal 15 Juni 2007 tentang pembentukan Kabupaten Batu Bara, Kabupaten

Asahan dimekarkan menjadi dua Kabupaten yaitu Asahan dan Batu Bara. Wilayah

Asahan terdiri atas 13 kecamatan sedangkan Batu Bara 7 kecamatan. Tanggal 15 Juni

2007 juga dikeluarkan keputusan Bupati Asahan Nomor 196-Pem/2007 mengenai

penetapan Desa Air Putih, Suka Makmur dan Desa Gajah masuk dalam wilayah

Kecamatan Meranti Kabupaten Asahan. Sebelumnya ketiga desa tersebut masuk

dalam wilayah kecamatan Sei Balai Kabupaten BatuBara, namun mereka memilih

bergabung dengan Kabupaten Asahan.

4.1.2. Visi dan Misi Kabupaten Asahan VISI KABUPATEN ASAHAN :

“Terwujudnya Asahan yang Religius, Sehat, Cerdas, dan Mandiri”

MISI KABUPATEN ASAHAN :

1. Menata dan mengelola pemerintahan yang amanah, bersih, dan berwibawa

secara akuntabel dan transparan dengan berorientasi pada pelayanan prima

untuk mendorong percepatan pembangunan.

2. Mendayagunakan ilmu pengetahuan dan teknologi (iptek) dalam

mengembangkan potensi Sumber Daya Manusia (SDM) dan Sumber Daya

Alam (SDA) secara optimal berbasis keimanan dan ketaqwaan (imtaq) kepada

3. Meningkatkan pembangunan kesehatan, infrastruktur, sarana dan prasarana

lainnya secara merata dalam rangka mendorong terwujudnya masyarakat yang

sehat dan mandiri

4. Mengembangkan pola pembangunan yang partisipatif, proaktif, kreatif dan

inovatif dengan menjadikan masyarakat yang cerdas sebagai basis utama

pelaku pembangunan di tengah kompetisi global

5. Mengelola kemajemukan masyarakat dengan menjunjung tinggi nilai budaya

dan memelihara kearifan lokal, guna mendukung proses pembangunan yang

berwawasan lingkungan.

6. Mendorong terciptanya penegakan hukum dan Hak Asasi Manusia (HAM)

untuk menciptakan keamanan, ketertiban, dan keadilan bagi masyarakat.

4.1.3. Keadaan Geografis

Asahan merupakan salah satu Kabupaten yang berada di kawasan Pantai

Timur Sumatera Utara. Secara geografis Kabupaten Asahan berada pada 2003’00”-

3026’00" Lintang Utara, 99001-100000 Bujur Timur dengan ketinggian 0 – 1.000 m di

atas permukaan laut. Kabupaten Asahan menempati area seluas 371.945 Ha yang

terdiri dari 25 Kecamatan, 176 Desa/Kelurahan Definitif. Wilayah Kabupaten Asahan

di sebelah Utara berbatasan dengan Kabupaten Batu Bara, di sebelah Selatan dengan

Kabupaten Labuhan Batu dan Toba Samosir, di sebelah Barat berbatasan dengan

Kabupaten Simalungun dan di sebelah Timur berbatasan dengan Selat Malaka.

Seperti umumnya daerah-daerah lainnya yang berada di kawasan Sumatera

Utara, Kabupaten Asahan termasuk daerah yang beriklim tropis dan memiliki dua

biasanya ditandai dengan sedikit banyaknya hari hujan dan volume curah hujan pada

bulan terjadinya musim.

Menurut catatan Stasiun Klimatologi PTPN III Kebun Sei Dadap, pada tahun

2007 terdapat 132 hari hujan dengan volume curah hujan sebanyak 2.150 mm. Curah

hujan terbesar terjadi pada bulan September yaitu 342 mm dengan hari hujan

sebanyak 12 hari. Sedangkan curah hujan paling kecil terjadi pada bulan Maret

sebesar 8 mm dengan hari 3 hari. Rata-rata curah hujan tahun 2007 mencapai 179,17

mm/bulan.

Wilayah pesisir Asahan pada umumnya datar dengan kemiringan lereng 0 –

3%. Pada daerah berbukit di sebelah Barat Daya, umumnya merupakan wilayah

bergelombang dengan kemiringan 3 – 8 %. Dataran pesisir Asahan merupakan

dataran rendah dengan elevasi 0 – 200 m. Pesisir pantai terdapat di Timur Laut,

sementara wilayah Barat Daya merupakan tempat titik-titik tertingginya, sehingga

wilayah tersebut melereng dari Barat Daya ke Timur Laut.

Pada wilayah Kecamatan Bandar Pasir Mandoge terdapat Dk. Haboko yang

merupakan pegunungan memanjang dari Selatan ke Utara yang memiliki lereng

terjal, sementara di sebelah Barat Daya juga terdapat kelurusan gunung dengan arah

yang sama dengan tebing terjal juga (wilayah pada Kecamatan Bandar Pasir Mandoge

yang bukan merupakan pesisir Asahan). Sementara diantara pegunungan dan Dk.

Haboko merupakan wilayah dataran. Hal tersebut mengindikasikan bahwa daerah

tersebut mempunyai struktur lipatan dengan lapisan-lapisan batuan keras dan lunak.

Wilayah pesisir Asahan merupakan dataran yang sering mengalami banjir,

jenis dataran, antara lain: dataran pantai, dataran banjir, dataran rawa, dataran tanah

bencah dan delta. Banjir yang sering terjadi juga menyebabkan suburnya wilayah ini

karena endapan aluvial yang terbawa banjir ke dataran. Karena itu banyak wilayah

yang dimanfaatkan sebagai daerah perkebunan besar di kawasan ini.

Dataran pantai merupakan dataran yang dibentuk oleh wilayah laut yang

muncul ke darat. Dataran ini membentuk pantai yang landai yang makin lama makin

meninggi. Sebagian pantai merupakan rawa dan tanah bencah, karena sering terjadi

pasang di wilayah tersebut yang menyebabkan tanah berair dan membentuk rawa.

Dataran rawa juga terbentuk di muara-muara sungai, di daerah pertemuan sungai dan

penyempitan sungai.

Perbukitan di wilayah pesisir Asahan tidak banyak dijumpai. Daerah berbukit

terdapat di bagian Barat Daya, yaitu Kecamatan Bandar Pasir Mandoge dan

Kecamatan Bandar Pulau. Ketinggiannya hanya mencapai ± 200 m. Bukit tersebut

memiliki lereng yang landai, kecuali Dk. Haboko yang merupakan bukit memanjang

dan memiliki lereng yang terjal dengan kemiringan 30 – 50%. Secara umum

bukit-bukit tidak memperlihatkan pola yang teratur, karena merupakan bukit-bukit-bukit-bukit tua yang

sudah dikikis arus sungai. Kikisan arus sungai tersebut membentuk bukit-bukit kecil

berlereng landai yang tidak berpola.

Wilayah pesisir Asahan merupakan pesisir di laut pedalaman, berbatasan

dengan Selat Malaka. Arus laut mengalir di sepanjang pantai dari Utara ke Selatan

atau sebaliknya, bukan merupakan arus yang tegak lurus pantai. Karena itu, daya

landai dan sungai-sungai tua yang lebar menunjukkan bahwa wilayah Asahan sangat

dipengaruhi oleh pengikisan dan pengendapan aliran sungai dibanding arus laut.

Pada umumnya sungai yang terdapat di wilayah pesisir Asahan mempunyai

pola dendritik. Hal ini disebabkan oleh bentuk wilayahnya yang melereng dari arah

Barat Daya ke Timur Laut. Sungai-sungai muda terdapat di bagian Barat Laut yang

mengalir seperti cabang-cabang pohon ke induk sungainya. Induk-induk sungai

tersebut mengalami proses pengikisan dan pengendapan dan beralih menjadi sungai

dewasa dan tua di sebelah Timur Laut. Hampir semua induk-induk sungai tersebut

mengalir ke Sungai Asahan yang merupakan sungai tua di bagian Timur Laut.

Sungai Asahan merupakan sungai terbesar di wilayah pesisir Asahan. Sungai

ini memiliki meanders besar, banyak endapan di tengah sungai, hampir tanpa

kecepatan, gradien kecil, dan lembah sungai yang lebar, yaitu sampai ± 1 km di

daerah muaranya. Sungai ini sering mengakibatkan banjir karena mengalir di daerah

datar dan memiliki banyak pertemuan dengan sungai dewasa dan sungai tua lain yang

mengalir sebagai anak sungainya, sehingga membentuk delta sungai yang merupakan

dataran banjir dan rawa di wilayah pertemuan sungai tersebut dengan laut.

4.2. Hasil Penelitian

4.2.1. Analisis Deskriptif a. Partisipasi Anggaran

Pada Tabel 4.1 berikut ini akan ditampilkan distribusi jawaban

Tabel 4.1

Statistik Deskriptif Variabel Partisipasi penyusunan anggaran (X1)

No Item n Minimum Maximum Rata-Rata SD

1 75 1 6 2,28 1,112

2 75 1 5 2,09 1,025

3 75 1 6 2,31 1,139

4 75 1 5 2,24 1,046

5 75 1 5 2,01 1,095

6 75 1 7 2,39 1,402

Sumber : Data Primer diolah Peneliti 2013

Berdasarkan Tabel 4.1 dapat dilihat bahwa.

1. Berdasarkan tabel diatas, dari 75 responden yang berkaitan dengan seberapa

besar unsur keterlibatan pejabat SKPD di pemerintah Kabupaten Asahan

dalam proses penyusunan anggaran. Jawaban terendah adalah 1, jawaban

tertinggi adalah 6, dengan rata-rata 2,28, bahwa para pegawai menunjukkan

keterlibatan yang tinggi dalam mengikuti penyusunan anggaran

2. Berdasarkan tabel diatas, dari 75 responden yang berkaitan dengan seberapa

besar masuk akal alasan pejabat SKPD di pemerintah Kabupaten Asahan

dalam melakukan revisi anggaran. Jawaban terendah adalah 1, jawaban

tertinggi adalah 5, dengan rata-rata 2,09, bahwa para pegawai menunjukkan

keterlibatan yang tinggi terhadap penyusunan anggaran.

3. Berdasarkan Tabel diatas, dari 75 responden yang berkaitan dengan seberapa

sering pejabat SKPD di pemerintah Kabupaten Asahan memberikan usulan

kepada atasan. Jawaban terendah adalah 1, jawaban tertinggi adalah 6, dengan

rata-rata 2,31. Ini menunjukkan bahwa para pegawai menunjukkan

4. Bedasarkan tabel diatas, dari 75 responden yang berkaitan dengan seberapa

banyak pengaruh pejabat SKPD di pemerintah Kabupaten Asahan dalam

penyelesaian akhir. Jawaban terendah adalah 1, jawaban tertinggi adalah 5,

dengan rata-rata 2,24. Ini menunjukkan bahwa para pegawai menunjukkan

keterlibatan yang tinggi terhadap penyusunan anggaran.

5. Berdasarkan tabel diatas, dari 75 responden yang berkaitan dengan seberapa

unsur kontribusi pejabat SKPD di pemerintah Kabupaten Asahan dalam

proses penyusunan anggaran. Jawaban terendah adalah 1, jawaban tertinggi

adalah 5, dengan rata-rata 2,01. Ini menunjukkan bahwa para pegawai

menunjukkan keterlibatan yang tinggi terhadap penyusunan anggaran.

6. Berdasarkan tabel diatas, dari 75 responden yang berkaitan dengan seberapa

sering para pejabat SKPD di pemerintah Kabupaten Asahan meminta

pendapat dari atasan. Jawaban terendah adalah 1, jawaban tertinggi adalah 7,

dengan rata-rata 2,39. Ini menunjukkan bahwa para pegawai menunjukkan

keterlibatan yang tinggi terhadap penyusunan anggaran

b. Motivasi Pegawai (X2)

Pada Tabel 4.2 berikut ini akan ditampilkan distribusi jawaban responden

terhadap menyajikan variabel Motivasi Pegawai (X2).

Tabel 4.2

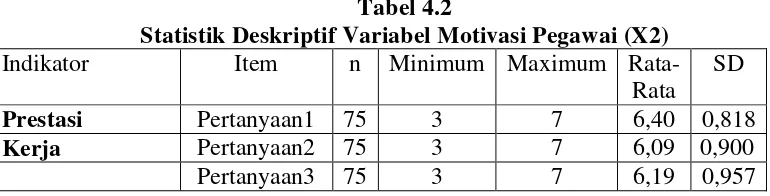

Statistik Deskriptif Variabel Motivasi Pegawai (X2)

Indikator Item n Minimum Maximum

Rata-Rata

SD

Prestasi Pertanyaan1 75 3 7 6,40 0,818

Kerja Pertanyaan2 75 3 7 6,09 0,900

Pertanyaan4 75 2 7 6,46 0,841

Pertanyaan5 75 2 7 6,40 0,938

Pengaruh Pertanyaan6 75 4 7 6,15 0,821

Pertanyaan7 75 3 7 6,15 0,821

Pertanyaan8 75 2 7 6,18 0,815

Pertanyaan9 75 4 7 6,01 0,590

Pertanyaan10 75 3 7 6,30 0,888

Pengendalian Pertanyaan11 75 5 7 6,04 0,589

Pertanyaan12 75 5 7 6,66 0,538

Pertanyaan13 75 3 7 6,06 0,776

Pertanyaan14 75 5 7 6,43 0,657

Pertanyaan15 75 5 7 6,24 0,653

Ketergantungan Pertanyaan16 75 3 7 6,48 0,766

Pertanyaan17 75 5 7 6,34 0,565

Pertanyaan18 75 2 7 5,66 0,914

Pertanyaan19 75 2 7 5,07 0,974

Pengembangan Pertanyaan20 75 5 7 6,06 0,600

Pertanyaan21 75 4 7 6,25 0,785

Pertanyaan22 75 4 7 5,87 0,736

Pertanyaan23 75 4 7 5,82 0,575

Pertanyaan24 75 3 7 5,82 0,815

Afiliasi Pertanyaan25 75 5 7 6,25 0,612

Pertanyaan26 75 2 7 5,03 1,507

Pertanyaan27 75 1 7 4,70 1,467

Pertanyaan28 75 2 7 4,69 1,328

Pertanyaan29 75 1 7 6,06 0,833

Berikut ini deskripsi Tabel 4.2 mengenai statistik deskriptif variabel motivasi

pegawai.

1. Berdasarkan tabel diatas, Pertanyaan 1 sampai dengan 5, dari 75 responden

menunjukkan seberapa baik penilaian para pejabat SKPD dalam prestasi kerja.

Rata-rata jawaban responden melebihi 6, yang menunjukkan bahwa para

pejabat SKPD menunjukkan prestasi yang baik dalam bekerja. Standar deviasi

2. Berdasarkan tabel diatas, Pertanyaan 6 sampai dengan 10, dari 75 responden

menunjukkan seberapa baik penilaian para pejabat SKPD tentang memberikan

pengaruh. Rata-rata jawaban responden melebihi 6, yang menunjukkan bahwa

para pejabat SKPD menunjukkan bahwa para manajer memberikan pengaruh

yang kuat. Standar deviasi juga tidak ada yang melebihi nilai jawaban

rata-rata responden.

3. Berdasarkan tabel diatas, pertanyaan 11 sampai dengan 15, dari 75 responden

menunjukkan seberapa baik penilaian para pejabat SKPD dalam

pengendalian. Rata-rata jawaban responden melebihi 6, yang menunjukkan

bahwa para pejabat SKPD menunjukkan bahwa para pejabat SKPD baik

dalam pengendalian. Standar deviasi juga tidak ada yang melebihi nilai

jawaban rata-rata responden.

4. Berdasarkan tabel diatas, Pertanyaan 16 sampai dengan 19, dari 75 responden

menunjukkan seberapa baik penilaian para pejabat SKPD tentang

ketergantungan. Rata-rata jawaban responden melebihi 6, yang menunjukkan

bahwa para pejabat SKPD menunjukkan bahwa para pejabat SKPD memiliki

ketergantungan yang tinggi. Standar deviasi juga tidak ada yang melebihi nilai

jawaban rata-rata responden.

5. Berdasarkan tabel diatas, pertanyaan 20 sampai dengan 24, dari 75 responden

menunjukkan seberapa baik penilaian para pejabat SKPD dalam

pengembangan. Rata-rata jawaban responden melebihi 5 sampai 6, yang

melakukan pengembangan-pengembangan. Standar deviasi juga tidak ada

yang melebihi nilai jawaban rata-rata responden.

6. Berdasarkan tabel diatas, pertanyaan 25 sampai dengan 29, dari 75 responden

menunjukkan seberapa baik penilaian para pejabat SKPD dalam afiliasi.

Rata-rata jawaban responden melebihi 4 sampai 5, yang menunjukkan bahwa para

pejabat SKPD sering ataupun selalu memahami perasaan dan menjalin

hubungan baik antar sesama.

c. Kinerja SKPD (Y)

Pada Tabel 4.3 berikut ini akan ditampilkan distribusi jawaban responden

terhadap menyajikan variabel Kinerja SKPD (Y).

Tabel 4.3

Statistik Deskriptif Variabel Kinerja SKPD (Y)

No Item N Minimum Maximum Rata-Rata SD

Kinerja 1 75 4 9 6,60 0,954

Kinerja 2 75 4 9 6,55 1,004

Kinerja 3 75 5 8 6,34 0,863

Kinerja 4 75 3 9 6,48 0,990

Kinerja 5 75 5 8 6,40 0,719

Kinerja 6 75 5 9 6,43 0,857

Kinerja 7 75 4 9 6,48 0,975

Kinerja 8 75 4 8 6,13 0,851

Kinerja 9 75 4 9 6,69 0,957

Berikut deskripsi Tabel 4.3 mengenai statistik deskriptif variabel kinerja

SKPD.

1. Berdasarkan tabel diatas, pertanyaan pertama dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam proses penyusunan anggaran.

Ini menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang

tinggi. Nilai.

2. Berdasarkan tabel diatas, Pada pertanyaan kedua dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam melakukan investigasi. Jawaban

terendah adalah 4, jawaban tertinggi adalah 9, dengan rata-rata 6,55. Ini

menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi..

3. Berdasarkan tabel diatas, Pada pertanyaan ketiga dari 75 responden yang

berkaitan dengan mengukur seberapa baikkemampuan para pejabat SKPD di

pemerintah Kabupaten Asahan dalam melakukan koordinasi. Jawaban

terendah adalah 5, jawaban tertinggi adalah 8, dengan rata-rata 6,34. Ini

menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi.

4. Berdasarkan tabel diatas, Pada pertanyaan keempat dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam melakukan evaluasi. Jawaban

terendah adalah 3, jawaban tertinggi adalah 9, dengan rata-rata 6,48. Ini

menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi..

5. Bersarkan tabel diatas, Pada pertanyaan kelima dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam melakukan pengawasan. Jawaban

terendah adalah 5, jawaban tertinggi adalah 8, dengan rata-rata 6,40. Ini

6. Berdasarkan tabel diatas, Pada pertanyaan keenam dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam melakukan staffing. Jawaban

terendah adalah 5, jawaban tertinggi adalah 9, dengan rata-rata 6,43. Ini

menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi.

7. Berdasarkan tabel diatas, Pada pertanyaan ketujuh dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam melakukan negoisasi. Jawaban

terendah adalah 4, jawaban tertinggi adalah 9, dengan rata-rata 6,48. Ini

menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi.

8. Berdasarkan tabel diatas, Pada pertanyaan kedelapan dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam melakukan perwakilan. Jawaban

terendah adalah 4, jawaban tertinggi adalah 8, dengan rata-rata 6,13. Ini

menunjukkan bahwa para pegawai memiliki tingkat kecakapan yang tinggi.

9. Berdasarkan tabel diatas, Pada pertanyaan kesembilan dari 75 responden yang

berkaitan dengan mengukur seberapa tinggi kemampuan para pejabat SKPD

di pemerintah Kabupaten Asahan dalam mengevaluasi kinerja secara

menyeluruh. Jawaban terendah adalah 4, jawaban tertinggi adalah 8, dengan

rata-rata 6,69. Ini menunjukkan bahwa para pegawai memiliki tingkat

4.2.2. Analisis Statistik

4.2.2.1. Uji Asumsi Klasik a. Uji Normalitas

Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau

tidak, yaitu dengan pendekatan grafik dan pendekatan

Kolmogorv-Smirnov.

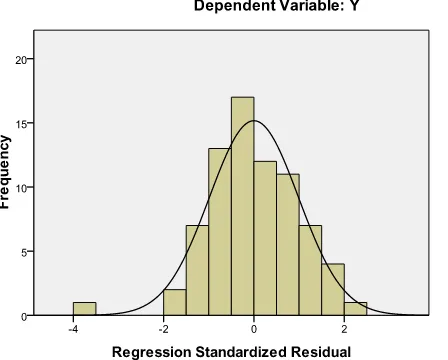

1. Pendekatan Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihat

grafik histogram dan grafik normal plot yang membandingkan

antara dua observasi dengan distribusi yang mendekati distribusi

[image:33.595.207.431.525.705.2]normal.

Gambar 4.1

Pada gambar 4.1 menunjukkan bahwa data distribusi normal karena

[image:34.595.213.431.273.436.2]grafik mengikuti garis diagonal yang tidak melenceng ke kiri atau ke kanan.

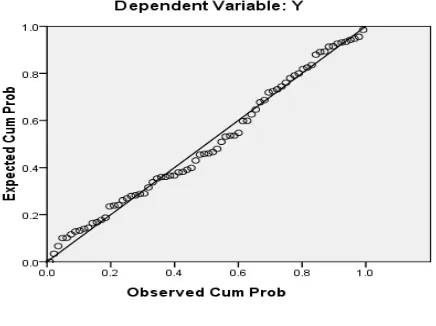

Gambar 4.2

Sumber : Hasil Pengolahan SPSS 2013

Pada gambar 4.2 menunjukkan grafik normal p-plot menunjukkan

data berdistribusi normal. Titik disekitar garis diagonal serta penyebarannya

mendekati garis diagonal.

2. Pendekatan Kolmogorv-Smirnov

Uji Normalitas dengan grafik bisa saja terlihat berdistribusi normal,

padahal secara statistic tidak berdistribusi normal. Berikut inipengujian

normalitas yang berdasarkan uji statistic non paranetik kolmogorv – Smirnov

Tabel : 4.4

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Y X1 X2

N 75 75 75

Normal Parametersa,,b Mean 449.95 300.00 1499.88 Std. Deviation 57.361 43.070 147.762

Most Extreme Differences Absolute .085 .109 .083

Positive .066 .109 .053

Negative -.085 -.064 -.083

Kolmogorov-Smirnov Z .734 .940 .713

Asymp. Sig. (2-tailed) .654 .339 .689

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Pengolahan SPSS 2013

Berdasarkan Tabel 4.4 Terlihat bahwa Y nilai Asymp.Sig (2-tailed)

adalah 0,654, data X1 sebesar 0,339 dan data X2 sebesar 0,689. Karena nilai

signifikansi masing-masing variabel lebih dari 0,05 maka dapat disimpulkan

bahwa semua variabel berdistribusi normal.

Uji Heteroskedastisitas ini bertujuan untuk melihat apakah dalam

model regresi terjadi ketidaksamaan varians dari suatu variabel

spengamatan ke pengamatan yang lain. Model regresi yang baik adalah

tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya

heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada

grafik scatterplot di sekitar nilai X dan Y. Apabila ada pola tertentu itu,

[image:36.595.140.508.358.653.2]maka telah terjadi heteroskedastisitas.

Gambar 4.3 Grafik Scatterplot

Sumber : Hasil pengolahan SPSS 2013

Dari grafik Scatterplot diatas dapat dilihat bahwa titik – titik menyebar

diatas amaupun dibawah angka 0 pada sumbu Y. Dengan demikian, pada

peneltian ini dapat disimpulkan bahwa tidak terjadi heteroskedasititas pada

model regresi sehingga regresi layak dipakai.

c. Uji Multikoliniertitas

Uji Multikolinearitas bertujuan untuk menguji apakah variabel pada

model regresi ditemukan adanya korelasi antar variabel independen. Apabila

terjadi multikolinearitas, maka dapat dikatakan variabel-variabel bebas ini

orthogonal. Variabel-variabel bebas yang bersifat orthogonal adalah variabel

bebas yang memiliki nilai korelasi diantaranya sama dengan nol. Hasil

pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada

[image:37.595.86.537.509.639.2]tabel berikut :

Tabel : 4.5

Uji nilai Tolerance dan VIF

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -3.902 1.836 -2.125 .034

X1 689 .152 449 4.537 .000 .750 1.555

X2 .340 .109 307 3.128 .002 .750 1.555

a. Dependent Variable: Kinerja SKPD

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa variabel independen

0,750 dan motivasi pegawai 0,750. Kemudian nilai VIF kedua variabel tersebut < 10

yaitu untuk partsipasian penganggaran 1,555 dan motivasi pegawai 1,555. Jadi dapat

disimpulkan bahwa antara variabel independen ini tidak ada terjadi gejala

multikolinearitas.

4.2.2.2Analisis Regresi Linier Berganda

Analisis regresi linier berganda dilakukan untuk mengetahui seberapa

besar pengaruh variabel bebas yang terdiri dari Paartisipasian penganggran

dan motivasi pegawai terhadap variabel terikat yaitu kinerja SKPD

Model persamaan yang digunakan dalam penelitian ini adalah sebagai

berikut :

Y = a + b1X1 + b2X2 + e

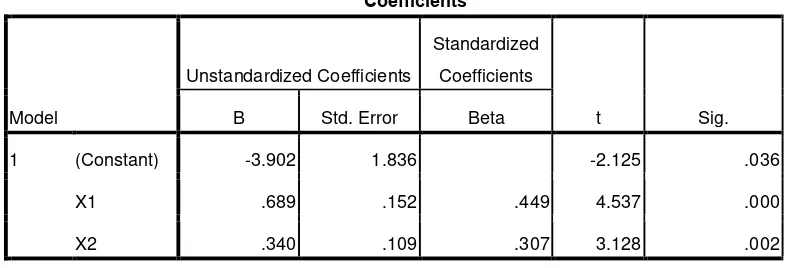

[image:38.595.108.504.534.668.2]Penjelasan dari hasil pengolahan SPSS akan ditunjukan pada tabel 4. Berikut :

Tabel : 4.6

Analisis Regresi Linier Berganda

Sumber : Hasil Pengolahan SPSS 2013

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3.902 1.836 -2.125 .036

X1 .689 .152 .449 4.537 .000

X2 .340 .109 .307 3.128 .002

Berdasaarkan hasil pengolahan data yang ditunjukkan dalam tabel 4.6 Maka

diperoleh persamaan hasil regresi linier berganda sebagai berikut.

Y = b0 + b1X1 + b2X2 Y’= -3.902 + 0,109 + 0,184

a. Konstanta b0 = -3,902

Artinya jika Penganggaran partisipasian dan Motivasi pegawai nilainya adalah

0, maka kinerja SKPD nilainya sebesar -3.902

b. Koefisien b1 = 0.689

Artinya jika Penganggaran partisipasian ditingkatkan sebesar 1 satuan, maka

kinerja SKPD akan meningkat sebesar 0.689

c. Koefisien b2 = 0.340

Artinya jika Motivasi pegawai ditingkatkan sebesar 1 satuan, maka kinerja

SKPD akan meningkat sebesar 0.340

4.2.2.3 Uji Hipotesis

a. Uji Signifikan Simultan ( Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap

variabel terikat.

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilang dan

derajat bebas penyebut, dengan langkah - langkah sebagai berikut.

b. Mencari F-tabel dengan cara menetukan tingkat kesalahan (α) dan menentukan

derajat kebebasan.(df).

c. Mencari nilai F-hitung dengan menggunakan bantuan aplikasi software SPSS

17.0 for windows.

d. Menentukan kriteria pengambilan keputusan.

H0 diterima bila F-hitung < F-tabel atau H0 diterima apabila signifikansi F >

(α).

Ha diterima bila F-hitung > F-tabel atau Ha diterima, apabila nilai signifikasi F <

(α)

Tabel 4.7

Uji Signifikan Simultan ( Uji-F )

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 649.003 2 32.450 12.933 .000a

Residual 178.151 71 2.509

Total 243.052. 73

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Sumber : Hasil Pengolahan SPSS 2013

Pada tabel 4.7 Dapat dilihat bahwa hasil peroleh F-hitung pada kolom F yakni

sebesar 12.933 dengan tingkat signifikan = 0,0000 lebih besar dari nilai Ftabel yakni

3,97 , dengan tingkat kesalahan α = 5% atau dengan kata lain F-hitung > F-tabel (

12.933 > 3,97).

Dari output di atas dapat dilakukan uji F untuk pengambilan keputusan

< 0,05) maka H0 ditolak. Dapat disimpulkan bahwa Penganggaran partisipasian dan

Motivasi pegawai secara bersama-sama berpengaruh terhadap kinerja SKPD.

b. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh

suatu variabel independen secara parsial (individu) terhadap variasi variabel

[image:41.595.113.528.360.501.2]dependen.

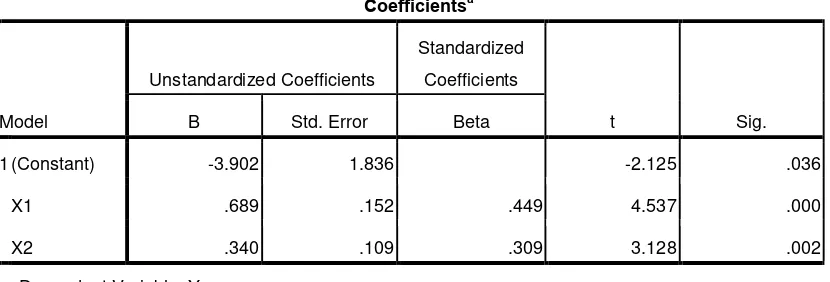

Tabel 4.8

Uji Signifikan Parsial (Uji-t)

Sumber : Hasil Pengolahan SPSS 2013

Berdasarkan tabel 4. Dapat dilihat bahwa :

1. Variabel partisipasian (X1)

Nilai t-hitungvariabel partisipasi Anggaran adalah 4,537 dan nilai t-hitung

1,993 maka t-hitung > t-tabel (4,537 > 1,993) sehingga dapat disimpulkan, bila

bergerak secara parsial, penganggaran partisipasian berpengaruh positif

terhadap kinerja SKPD dengan tingkat signifikan variabel independen (0,000

< 0,05).

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -3.902 1.836 -2.125 .036

X1 .689 .152 .449 4.537 .000

X2 .340 .109 .309 3.128 .002

2. Variabel Motivasi Pegawai (X2)

Nilai t-hitungvariabelmotivasi pegawai adalah 3.128 dan nilai t-hitung 1,993

maka t-hitung > t-tabel (3,128 > 1,993) sehingga dapat disimpulkan, bila

bergerak secara parsial, penganggaran partisipasian berpengaruh positif

terhadap kinerja SKPD dengan tingkat signifikan variabel independen (0,002

< 0,05).

4.2.2.4. Pengujian Koefisien Determinan (R²)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi

atau persentase kemampuan model dalam menerangkan variabel terikat. Koefisien

determinan berkisar antara nol sampai satu (0 ≤ R² ≥ 1 ). Nilai R² semak in

mendekati 1 berarti variabel – variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan

semakin kecil R² berarti kemampuan variabel – variabel independen dalam

[image:42.595.182.454.497.658.2]menjelaskan variabel dependen sangat terbatas.

Tabel 4.9

Pengujian Koefisien Determinan (R²)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .683a .468 .454 1.47837

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Sumber : Hasil proses SPSS

Berdasarkan tabel 4.9 dapat diketahui bahwa.

nilai R2 (R-Square) adalah 0,466. Jadi sumbangan pengaruh dari variabel

factor lain yang tidak dimasukkan dalam penelitian ini. Kemudian Adjusted R Square

sebesar 0,454 berarti 45,4% variabel kinerja SKPD dapat dijelaskan oleh partisipasi

anggaran sedangkan sisanya 54,6% dapat dijelaskan oleh variabel – variabel lain yang

tidak diteliti dalam penelitian ini, kemudiam standart Error of Estimated adalah

sebesar 1.47837 dimana semakin kecil angka standart deviasi maka akan membuat

model regresi semakin baik.

4.3. Pembahasan

Hasil pengolahan data menggunakan program SPSS sebelumnya

menunjukkan nilai Adjust R Square terhadap kinerja SKPD sebesar 0,466 atau

sebesar 46,6% yang tercantum pada tabel 4.9, sedangkan sisanya 53,4% dijelaskan

oleh factor lain. Kinerja SKPD merupakan hal yang penting dalam pembangunan

daerah. Kinerja SKPD harus di pertanggungjawaban yang dipimpin oleh seorang

kepala satuan kerja dan bertanggung jawab atas entitasnya, misalnya : dinas

kesehatan, dinas kependudukan dan catatan sipil, dinas pendidikan, dinas pemuda dan

olah raga, Bappeda, dan lainnya.

Dari hasil Pengujian secara simultan (Uji-F) Dapat diketahui bahwa

Penganggaran partisipasian dan Motivasi pegawai secara bersama-sama

berpengaruh terhadap kinerja SKPD. Hal ini ditunjukkan oleh F-hitung sebesar

12.933 yang mana nilainya lebih besar dari F-tabel 3,97 (12,933 > 3,97) seperti yang

tercantum pada tabel 4.7.

Dari hasil uji-t dapat disimpulkan, bila bergerak secara parsial, penganggaran

dari t-tabel (4,537 > 1,993) dengan tingkat signifikan variabel independen (0,00 <

0,05), sedangkan motivasi pegawai berpengaruh positif terhadap kinerja SKPD

karena t-hitung lebih besar dari t-tabel (3,128 > 1,993) dengan tingkat signifikan

variabel independen 0,002 < 0,05. Berdasarkan hasil penelitian secara parsial untuk

motivasi pegawai, Ha diterima sedangkan untuk penganggaran partisipasian, Ha juga

diterima..

Hasil penelitian ini mendukung teori agensi bahwa sebagai agen yang

melaksanakan tugas- tugas dari masyarakat, pihak yang terlibat dalam perencanan

dan pelaksanaan anggaran mempunyai tanggung jawab untuk melaksanakan amanat

dari masyarakat. Hasil uji hipotesis memperkuat hasil penelitian Riharjo (2001)

bahwa interaksi antara penganggaran partisipatif dan struktur desentralisasi organisasi

secara signifikan mempengaruhi kinerja manajerial. Herminingsih (2009) meyatakan

ada pengaruh positif signifikan partisipasi dalam penganggaran terhadap kinerja

pemerintah daerah. Semakin tinggi partisipasi dalam penganggaran maka akan

semakin meningkatkan kinerja pemerintah daerah.

Hasil penelitian ini tidak sejalan dengan teori yang diungkapkan oleh Becker

dan Green dalam Ikhasn dan Ishak (2005) bahwa jika partisipasi diterapkan dalam

situasi tidak tepat justru dapat menurunkan motivasi dan usaha pegawai untuk

mancapai usaha organisasi. Situasi tidak tepat ini dapat disebabkan karena

merencanakan, dan mengelola anggaran di Pemerintahan sudah diterapkan standar

jumlahnya sesuai peraturan pemerintah daerah. Selain itu, tidak adanya reward

ataupun pemberian bonus kepada pegawai mengakibatkan pegawai tidak terpacu

Secara parsial, hasil penelitian ini sama dengan yang dilakukan Sinambela

(2003) yang menyatakan bahwa partisipasi dalam penyusunan anggaran mempunyai

pengaruh positif terhadap kinerja manajerial. Ini dapat terjadi karena sampel yang

diambil oleh Sinambela (2003) adalah dekan-dekan perguruan tinggi swasta di Medan

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji apakah penganggaran partisipasian

dan motivasi pegawai memiliki pengaruh terhadap kinerja SKPD di Kabupaten

Asahan. Disini dihubungkan dua variabel independen dengan satu variabel

dependen. Sampel yang dipilih sebanyak 75 SKPD di Kabupaten Asahan.

Pengujian hipotesis dilakukan dengan metode statistik uji F, uji-t, dan kOefisien

determinan setelah sebelumnya dilakukan uji kualitas data dan uji asumsi klasik.

Hasil penelitian yang ditemukan diungkapkan di bawah ini.

1. Ada pengaruh positif signifikan penganggaran partsisipasian terhadap kinerja

SKPD di Kabupaten Asahan. Semakin tinggi partsisipasi penyusunan anggaran

maka akan semakin meningkatkan kinerja SKPD. Hasil penelitian ini secara

parsial sejalan dengan Penelitian ini sejalan dengan penelitian Deliana (2004)

yang menemukan bahwa partisipasi anggaran berpengaruh signifikan terhadap

kinerja manajerial. Namun hasil penelitian ini tidak sejalan dengan penelitian

Refikha (2009) yang menyatakan bahwa partisipasi anggran tidak berpengaruh

terhadap kinerja SKPD Pemerintah..

2. Ada pengaruh positif signifikan motivasi pegawai terhadap terhadap kinerja

SKPD di Kabupaten Asahan. Semakin tinggi motivasi yang diberikan kepada

pegawai maka akan semakin tinggi pula kinerja SKPD pemerintah Kabupaten

Asahan. Hasil penelitian ini sejalan dengan penelitain Batubara (2008) yang

5.2. Keterbatasan Penelitain

Peneliti menyadari bahwa masih sangat banyak kekurangan dari penelitian ini.

1. Penelitian yang digunakan berdasarkan self rating sehingga hasilnya dapat

tidak objektif. Penggunaan kuesioner dapat menyebabkan respons bias dari

responden akibat ketidakjujuran maupun responden tidak serius dalam

menjawab pertanyaan-pertanyaan.

2. Variabel independen yang dimasukkan dalam penelitian ini hanya sedikit

yaitu penganggaran partisipasian dan motivasi pegawai.

5.3. Saran

1. Penelitian ini dilakukan dengan harapan dapat memberikan masukan terhadap

penyusunan anggran yang lebih baik di amsa yang akan datang, juga

memberikan informasi mengenai pentingnya motivasi pegawai terhadap

kinerja SKPD. Penelitian ini juga diharapkan dapat dijadikan sebagai salah

satu referensi untuk penelitian lebih lanjut, terutama bagi peneliti yang

melakukan penelitian yang berkaitan dengan penganggaran partisipasian dan

motivasi pegawai yang lebih sempurna dan komperehensif.

2. Menambah jumlah sampel yang diteliti dari Pemerintah Kabupaten Asahan,

yaitu dapat mengambil sampel dari seluruh SKPD. Dengan demikian,

diharapkan tingkat generalisasi dari analisis akan lebih akurat.

3. Memperluas variabel independen, dependen, moderating, intervening, yang

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan teoritis

2.1.1 Anggaran

2.1.1.1Pengertian Anggaran

Menurut Garrison, Norren and Brewer (2007:4) Anggaran adalah rencana

terperinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya

lainnya selama suatu periode waktu tertentu. Dalam sebuah organisasi besar

penganggaran boleh jadi merupakan proses yang terus menerus bagi organisasi yang

besar dan telah matang (mature) dengan tingkat perasional yang relative stabil dalam

jangka panjang, anggaran merupakan dokumen formal yang sangat terperinci.

Anggaran dikaitkan denga

perencanaan, koordinasi dan pengawasan. Jadi apabila anggaran dihubungkan dengan

fungsi dasar manajemen maka anggaran meliputi fungsi perencanaan, mengarahkan,

mengorganisasi dan mengawasi setiap satuan dalam bidang-bidang organisasional.

Untuk itu perlu waktu yang lama dalam menyiapkan suatu anggaran agar tersedia

tepat di periode tahun berikutnya dan disetujui semua pihak.

Peraturan pemerintah No.24 Tahun 2005, “anggaran merupakan pedoman

tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja,

transfer, dan pembiayaan yang diukur dalam satuan rupiah, yang disusun menurut

klasifikasi tertentu secara sistematis untuk satu periode”. Sumber lain menyebutkan,

dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk

jangka waktu tertentu .” M.Nafarin (2004:12)

2.1.1.2Fungsi Anggaran

Anggaran sektor publik mempunyai beberapa fungsi utama menurut

Mardiasmo (2004:122) antara lain sebagai : alat perencanaan, pengendalian,

kebijakan fiscal, alat politik, koordinasi dan komunikasi, penilai kinerja, serta alat

motivasi.

a. Anggaran sebagai Alat Perencanaan ( Planing tool )

Anggaran sebagai alat perencanaan berfungsi untuk merecanakan tindakan

apa yang akan dilakukan oleh pemerintah berapa biaya yang dibutuhkan, dan

berapa hasil yang diperoleh dari belanja pemerintah tersebut.

b. Anggaran sebagai Alat Pengendalian ( Control tool )

Anggaran sebagai alat pengendalian digunakan untuk menghindari adanya

overspending, underspending dan salah sasaran (misappropriation) dalam

pengalokasian anggaran pada setiap kegiatan.

c. Anggaran sebagai Alat Kebijakan Fiskal ( Fiscal tool )

Anggaran sebagai alat kebijakan fiscal pemerintah digunakan untuk

menstabilkan ekonomi dan mendorong pertumbuhan ekonomi.

d. Anggaran sebagai Alat Politik ( political tool )

Pada sector public, anggaran merupakan alat politik sebagai bentuk

komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana public

e. Anggaran sebagai Alat Koordinator dan Komunikasi ( Coordination and

communication tool )

Anggaran public merupakan alat koordinasi antar pegawai dalam organisasi

pemerintahan. Disamping itu, anggaran harus dikomunikasikan keseluruhan

bagian organisasi untuk dilaksanakan.

f. Anggaran sebagai Alat Penilai Kinerja ( performance measurenment tool )

Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian

kinerja berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran

yang telah ditetapkan.

g. Anggaran sebagai Alat Motivasi ( motivation tool )

Anggaran dapat digunakan sebagai alat untuk memotivasi pegawai-pegawai

agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan

tujuan organisasi yang telah ditetapkan.

h. Anggaran sebagai Alat Menciptakan Ruang Publik (public sphere)

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat, dan

DPR/DPRD. Masyarakat, LSM, Perguruan Tinggi, dan berbagai organisasi

kemasyarakatan harus terlibat dalam proses penganggaran publik.

2.1.1.3 Partisipasi dalam Penyusunan Anggaran

Partisipasi anggaran adalah proses yang menggambarkan individu-individu

yang terlibat dalam penyusunan anggran dan mempunyai pengaruh terhadap target

anggaran tersebut (Falikhatun, 2007). Kenis dan Djalil (2006) medefinisikan

besarnya pengaruh manajer terhadap budget goals unit organisasi yang menjadi

tanggungjawabnya.” Berdasarkan definisi di atas, partisipasi anggran dapat diartikan

sebagai keikutsertaan manajer dalam penyusunan anggran.

Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri

nomor 13 tahun 2006 membuat pedoman penyusunan rancangan APBD yang

dilaksakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat

daerah atau unit kerja. Secara umum dapat diterangkan bahwa anggaran daerah

disusun berdasarkan rencana kerja daerah yang telah disusun baik rencana kerja

jangka panjang (RPJP), rencana kerja jangka menengah ((RPJM), rencana kerja

pembangunan daerah (RKPD). Pada tingkat SKPD, anggaran juga disusun

berdasarkan rencana jangka menengah SKPD yang sering disebut renstra SKPD.

Renstra SKPD dan RKPD menjadi acuan bagi SKPD untuk menyusun rencana kerja

(renja) SKPD. Renstra SKPD disusun dengan cara rapat para anggota SKPD serta

mengacu kepada RPJP dan RPJM baik nasional maupun daerah. Satuan kerja

perangkat daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada

pemerintah daerah selaku pengguna anggaran atau pengguna barang. Menurut

Kepmendagri No. 13 Tahun 2006, pasal 10, Kepala SKPD selaku pejabat pengguna

anggaran/pengguna barang sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf c

mempunyai tugas, yaitu.

a) Menyusun RKA-SKPD,

b) Menyusun DPA-SKPD,

c) Melakukan tindakan yang mengakibatkan pengeluaran atas beban

d) Melaksanakan anggaran SKPD yang dipimpinnya

e) Melakukan pengujian atas tagihan dan memerintahkan pembayaran

f) Melaksanakan pemungutan penerimaan bukan pajak

g) Mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas

anggaran yang telah ditetapkan,

h) Menandatangani SPM

i) Mengelola utang dan piutang yang menjasi tanggung jawab SKPD yang

dipimpinnya

j) Mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung

jawab SKPD yang dipimpinnya

k) Menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya

l) Mengawasi pelaksanaan anggaran SKPD yang dipimpinnya

m) Melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya

berdasarkan kuasa yang dililpahkan oleh kepala daerah, dan

n) Bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah

melalui sekretaris daerah.

Selanjutnya, pejabat pengguna anggaran/pengguna barang dalam

melaksanakan tugas-tugas sebagaimana dimakksud dalam pasal 10 dapat

melimpahkan sebagian/seluruh kewenangannya kepada unit kerja pada SKPD selaku

kuasa pengguna anggaran/kuasa pengguna barang. Pelimpahan sebagian kewenangan

sebagaimana tersebut sebelumnya berdasarkan pertimbanagan tingkatan daerah,

besaran SKPD, besaran jumlah uang yang dikelola, beban kerja,lokasi, kompetensi

Garrison et. al. (2000:347), menyatakan bahwa.

Arah aliran data anggaran suatu system partisipatif berawal dari level

tanggung jawab yang lebih rendah kepada level tanggung jawab yang lebih tingggi.

Setiap orang mempunyai tanggung jawab atas pengendalian biaya harus menyusun

estimasi anggarannya sendiri dan kemudian menyerahkannya kepada level

manajemen yang lebih tinggi. Estimasi tersebut kemudian direview dan

dikonsolidasikan dalam gerakannya kearah level manajemen yang lebih tinggi.

Dokumen pelaksanaan anggaran SKPD yang selanjutnya disingkat

DPA-SKPD adalah dokumen yang memuat pendapatan, belanja dan pendapatan yang

digunakan sebagai dasar pelaksanaan anggaran oleh pengguna anggaran. PPA adalah

program prioritas dan patokan batas maksimal anggaran yang diberikan kepada

SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD setelah

disepakati dengan DPRD. Rencana kerja dan anggaran SKPD yang selanjutnya

disingkat RKA-SKPD adalah dokumen perencanaan dan penganggaran yang berisi

rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana

pembiayaan sebagai dasar penyusunan APBD. Pengguna anggaran adalah pejabat

pemegang kewenanagan penggunaan anggaran untuk melaksanakan tugas pokok dan

fungsi SKPD yang dipimpinnya.

2.1.1.4 Pengaruh Penganggaran Partisipasian Terhadap Kinerja SKPD

Partisipasi dalam penyusunan anggran pada awalnya dilakukan dengan tujuan

untuk menghindari perilaku disfungsional yang mungkin timbul dari beban anggran

diharapkan dapat mencegah perilaku disfungsional tersebut, sehingga harusnya

anggran partisipatif dapat memberikan pengaruh baik terhadap kinerja manajer.

Namun ternyata, anggaran partisipatif juga memiliki kelemahan. Ecker dan Green

menemukan bahwa jika pertisipasi tidak diterapkan secara benar, partisipasi dapat

merusak motivasi dan menemukan kemampuan untuk mencapai sasaran organisasi

(Siegel dan Marconi dalam Djalil, 2006).

Partisipasi dianggap sebagai sarana aktualisasi yang terbaik untuk para pekerja

dalam rangka meningkatkan diri mereka kepada masing-masing tanggung jawab atau

tugas yang diemban. Menurut Anthony dan Govindarajan (2005:87),

Partisipasi anggaran memilki dampak positif karena dua alasan yaitu :

a. Kemungkinan anggaran ada penerimaan yang lebih besar atas cita-cita

anggaran jika anggaran dipandang berada dalam kendali pribafi pegawai

dibandingkan bila secara eksternal

b. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi

yang efektif.

2.1.2 Motivasi

2.1.2.1Pengertian Motivasi

Motivasi dalam arti umum adalah dorongan untuk melakukan

kegiatan-kegiatan tertentu guna mencapai tujuan. Robbins (2006:214)

memberikan pengertian motivasi sebagai kecendrungan seseorang melibatkan

diri dalam kegiatan yang mengarah pada sasaran. Motivasi merupakan hal

vital bagi individu agar dapat melakukan yang terbaik. Pemberian motivasi

pekrjaannya, sehingga menghasilkan sesuatu yang lebih baik. Selain itu

dengan motivasi yang tepat akan menimbulkan gairah dan keikhlasan kerja

dalam diri seseorang sehingga setiap pekerjaan, selain membutuhkan

keterampilan dan keahlian pribadi juga diperlukan yang cukup untuk

melaksanakan pekerjaannya yang optimal.

Menurut Mahoney (1963) ada 3 hal dalam proses motivasi

yang saling berhubungan dan tergantung satu sama lainnya, yaitu:

kebutuhan,dorongan, dan insentif. Motivasi sebagaimana didefinisikan oleh

Robins (2002:179) merupakan kemauan untuk menggunakan usaha tingkat

tinggi untuk organisasi, yang dikondisikan oleh kemampuan usaha untuk

memenuhi kebutuhan individu. Dalam definisi ini ada tiga elemen yang

penting: usaha,tujuan organisasi, dan kebutuhan.

2.1.2.2Tujuan Motivasi

Motivasi mempunyai beberapa tujuan yaitu:untuk mendorong gairah

dan semangat pegawai, meningkatkan moral dan kepuasan kerja,

meningkatkan loyalitas dan kestabilan pegawai,meningkatkan kedisiplinan,

dan menurunkan tingkat absensi, serta menciptakan suasana dan hubungan

kerja yang baik. Pada pemerintah daerah, aparat yang memiliki motivasi yang

tinggi akan menggunakan informasi yang dimiliki untuk membuat anggaran

menjadi relative lebih tepat. Hal ini mengarah pada komitmen pribadi yang

lebih besar untuk mencapai target anggaran sehingga dapat meningkatkan

a) Kebutuhan akan prestasi, dorongan untuk mengunggulu, berprestasi

sehubungan dengan seperangkat standar, bergulat untuk sukses

b) Kebutuhan atas kekuasaan, kebutuhan untuk membuat orang-orang lain

berprilaku dalam suatu cara yang orang-orang itu/tanpa dipaksa, tidak akan

berperilaku demikian

c) Kebutuhan akan afiliasi, hasrat untuk hubungan antar pribadi yang ramah

dan akrab

3) Teori ERG

Teori ERG (existence, relatedness, growth) menganggap bahwa kebutuhan

manusia memiliki tiga hirarki kebutuhan, yaitu kebutuhan akan aksistensi

(existence needs). Kebutuhan akan keterkaitan (relatidness needs), dan

kebutuhan akan pertumbuhan (growth needs).

4) Teori Harapan (Vroom)

Teori ini disebut juga dengan teori valensi ayau teori instrumentalis. Teori ini

memiliki ide dasar bahwa motivasi ditentukan oleh hasil yang diharapkan

akan diperoleh seseorang sebagai akibat dari tindakannya. Variable-variabel

kunci dalam teori harapan adalah : usaha (effort), hasil (income), harapan

(expectancy), instrument-instrumen yang berkaitan denagn hubungan antara

hasil tingkat pertama dengan hasil tingkat kedua, hubungan antara prestasi dan

imbalan atas pencapaian prestasi, serta valensi yang berkaitan dengan kadar

kekuatan dan keinginan seseorang terhadap hasil tertentu.

Kebanyakan teori-teori diatas telah dibuktikan secara empiris. Kita

Pengetahuan akan teori-teori diatas membantu memahami bagaimana

individu-individu dapat termotivasi melakukan sesuatu.