PENGENDALIAN PERSEDIAAN BAHAN BAKU KIMIA :

STUDI KASUS DI PT TOBA PULP LESTARI TBK., PORSEA,

SUMATERA UTARA

ELIZABETH ROULI SIMANGUNSONG

E24100031

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengendalian Persediaan Bahan Baku Kimia : Studi Kasus di PT. Toba Pulp Lestari Tbk., Porsea, Sumatera Utara benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2014

Elizabeth Rouli Simangunsong

ABSTRAK

ELIZABETH ROULI SIMANGUNSONG. Pengendalian Persediaan Bahan Baku Kimia : Studi Kasus PT. Toba Pulp Lestari, Tbk., Porsea. Sumatera Utara. Dibimbing oleh BINTANG C.H. SIMANGUNSONG.

PT. Toba Pulp Lestari adalah perusahaan pulp dan kertas yang memproduksi dua jenis pulp, yakni Dissolving Kraft Pulp (DKP) dan Bleached Kraft Pulp (BKP) dengan bahan baku kayu dan bahan kimia. Kebijakan pengendalian bahan baku yang benar diperlukan untuk mempertahankan level optimum bahan baku kimia di persediaan. Ada empat teknik lot sizing yang digunakan seperti LFL, EOQ, LUC, dan LTC untuk menganalisis kebijakan pengendalian persediaan bahan baku kimia perusahaan pada tahun 2012-2013 dan hasilnya akan dibandingkan dengan teknik yang digunakan perusahaan. Produksi pulp bulanan untuk tahun 2014 diperkirakan menggunakan data produksi bulanan periode 2012-2013. Bahan kimia yang dibutuhkan selanjutnya dihitung menggunakan data produksi bulanan tahun 2014 dan SOP perusahaan. Pada tahun 2012, teknik perusahaan memberikan biaya persediaan 14,8% lebih tinggi dibandingkan biaya persediaan yang dihitung menggunakan teknik LTC, LUC, dan LFL, dikarenakan adanya

safety stock. Jika perusahaan menerapkan level optimum safety stock secara disiplin, maka biaya persediaan yang dihasilkan hampir sama dengan biaya persediaan yang dihitung menggunakan tiga teknik di atas.

Kata kunci : Lot sizing techniques, LFL, EOQ, LUC, LTC, peramalan, persediaan,

pulp.

ABSTRACT

ELIZABETH ROULI SIMANGUNSONG. Inventory Control of Chemical Raw Materials : A Case Study in PT. Toba Pulp Lestari, Tbk., Porsea, Sumatera Utara. Supervised by BINTANG C.H. SIMANGUNSONG.

PT. Toba Pulp Lestari, Tbk. is a pulp and paper company, which produces two kind of pulps : Dissolving Kraft Pulp (DKP) and Bleached Kraft Pulp (BKP), using pulpwood and chemicals. A proper inventory control policy is then needed to maintain optimum level of chemicals in inventory. Four lot sizing techniques such as LFL, EOQ, LUC, and LTC were used to analyze the company’s inventory control policy of chemicals for the period 2012-2013 and the results were then compared with the company’s method. Monthly pulp production for the year 2014 was forecasted based on monthly pulp production data for the period 2012-2013. Chemicals that are needed were then derived from forecasted pulp production using the company’s SOP. In 2012, the company’s method gave inventory cost 14,8% higher than inventory costs calculated by LTC, LUC, and LFL techniques. This was due to large ending inventory caused by safety stock. If company would dicipline maintain optimum level of safety stock, its inventory cost is almost the same with that inventory cost calculated by those three techniques above.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Kehutanan

pada

Departemen Hasil Hutan

PENGENDALIAN PERSEDIAAN BAHAN BAKU KIMIA :

STUDI KASUS DI PT TOBA PULP LESTARI TBK., PORSEA,

SUMATERA UTARA

ELIZABETH ROULI SIMANGUNSONG

E24100031

DEPARTEMEN HASIL HUTAN FAKULTAS KEHUTANAN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pengendalian Bahan Baku Kimia: Studi Kasus di PT. Toba Pulp

Lestari, Tbk., Porsea, Sumatera Utara Nama : Elizabeth Rouli Simangunsong NIM : E24100031

Disetujui oleh

Ir. Bintang C.H. Simangunsong, MS., Ph.D Pembimbing

Diketahui oleh

Prof. Dr. Ir. Fauzi Febriyanto, MSc. Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Judul yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2014 hingga Juli 2014 ini ialah Pengendalian Bahan Baku Kimia : Studi Kasus PT. Toba Pulp Lestari, Tbk., Porsea, Sumatera Utara.

Penulis menyadari masih terdapat kekurangan dan keterbatasan dalam karya ilmiah ini. Semoga karya ilmiah ini bermanfaat.

Bogor, Januari 2014

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Karya Ilmiah ini tidak dapat terselesaikan dengan baik tanpa bantuan dan dorongan berbagai pihak. Penulis mengucapkan terima kasih kepada :

1. Bapak Ir. Bintang C.H. Simangunsong, MS., Ph.D selaku Dosen Pembimbing yang telah membimbing dan mengarahkan penulis sehingga dapat menyelesaikan karya ilmiah ini.

2. Bapak I Putu Gede A. Wijaya, Bapak Tin Pau Liang, Bapak Alba Huang, Bapak Kristian Sihaloho, Bapak Gospin Sinulingga, Bapak Suhunan Sirait, Bapak Sukardi, Bapak Ifan Siagian, Bapak Paulus Purba, Bapak Ananda Dalimunthe, Bang User, dan seluruh karyawan dan karyawati PT. Toba

Pulp Lestari, Tbk yang telah membantu penulis dalam melaksanakan penelitian

3. Bapak Ir. Nyoman Jaya Wistara, Ph.D selaku dosen yang turut membantu penulis dalam menyelesaikan karya ilmiah ini.

4. Bapak Madju P. Simangunsong dan Ibu S.U. Silalahi orangtua penulis; Agus, Hanna, dan Jessica adik-adik penulis; Bapak Tua dan Inang Tua Bogor, Ompung Boru dan Ompung Doli, Bapak Uda, Namboru-Namboru; Tulang, adik-adik, serta saudara penulis yang selalu memberi kasih, nasihat, dorongan, dan semangat kepada penulis sehingga penulis dapat menyelesaikan karya ilmiah ini.

5. Icha, Tasia, Wiken, Mondang, Tiwi, Jojo, Anggi, Adress, Rony, Edwin, Markus; Aftian, Samaja, Buntang, Susi, seluruh teman-teman THH 47; PMK, Fahutan 47, dan PF Kehutanan yang selalu memberi semangat kepada penulis.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

Manfaat Penelitian 2

METODE 2

Waktu dan Lokasi Penelitian 2

Jenis, Cara Pengumpulan, dan Sumber Data 2

Analisis Data 3

Analisis Pengendalian Persediaan Bahan Baku 4

Analisis Perencanaan Pengendalian Pesediaan Bahan baku 5

KONDISI UMUM PERUSAHAAN 6

Sejarah Perusahaan 6

Perencanaan Produksi 6

Proses Produksi 7

Perencanaan Pengadaan Bahan Baku Perusahaan 9

Kayu 9

Bahan Baku Kimia 9

HASIL DAN PEMBAHASAN 10

Pengendalian Bahan Baku Tahun 2012-2013 10

Perencanaan Pengendalian bahan Baku Pulp 2014 14

SIMPULAN DAN SARAN 15

Simpulan 15

Saran 15

DAFTAR PUSTAKA 16

LAMPIRAN 17

RIWAYAT HIDUP 38

DAFTAR GAMBAR

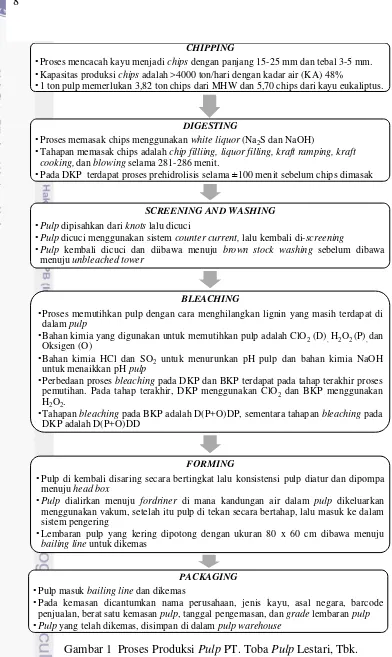

1 Proses produksi pulp PT. Toba Pulp Lestari, Tbk. 8

DAFTAR TABEL

1 Jenis, cara pengumpulan, dan sumber data 3

2 Format Perhitungan MRP 4

3 Kebutuhan bahan baku untuk satu ton pulp 10

4 Lead time dan safety stock bahan baku kimia 11

5 Jumlah produksi pulp dan kebutuhan bahan baku tahun 2012-2014 11

6 Perbandingan biaya persediaan tahun 2012-2013 13

7 Perbandingan biaya persediaan bahan baku tahun 2014 14

DAFTAR LAMPIRAN

1 Daftar bahan baku kimia yang digunakan 17

2 Jenis, lead time, dan sistem penggunaan bahan baku di PT. Toba Pulp

Lestari, Tbk. 18

3 Spesifikasi penilaian Toba Pulp (DKP) 18

4 Spesifikasi penilaian Toba Cell Eucalyptus Pulp (DKP) 19 5 Harga bahan baku, ordering cost, dan carrying cost bahan baku tiap

bulan 19

6 Contoh perhitungan biaya bahan baku pulp tahun 2012 20 7 Contoh peramalan menggunakan linear regression with seasonal data

(least square dummy variables) untuk produksi pulp 27

8 Contoh perhitungan biaya bahan baku pulp tahun 2014 30 9 Struktur Organisasi PT Toba Pulp Lestari, Tbk - 2013 37 Halaman

PENDAHULUAN

Latar Belakang

Pulp merupakan bahan baku untuk membuat kertas dan bukan kertas seperti rayon yang umumnya berasal dari serat tumbuhan (Smook 1994). Kertas digunakan sebagai media untuk menulis, mencetak berbagai informasi, tisu, media membuat materai, uang, dan pembungkus barang; sementara rayon merupakan bahan baku membuat tekstil bermutu tinggi. Indonesia memiliki sekitar 84 perusahaan pulp dan kertas (APKI 2014) dengan kapasitas produksi mencapai 7,9 juta ton pada tahun 2014 (FWI 2014). Kapasitas industri pulp dan kertas Indonesia diproyeksikan tumbuh mencapai 13,9 juta ton beberapa tahun ke depan (KEMENPERIN 2014).

PT. Toba Pulp Lestari Tbk. merupakan suatu perusahaan yang menghasilkan pulp dan salah satu anak perusahaan Raja Garuda Emas (RGE). Ada dua macam pulp yang dihasilkan, yakni Dissolving Kraft Pulp (DKP) sebagai bahan baku kertas dengan nama produk Toba Cell Eucalyptus Pulp dan Bleached Kraft Pulp (BKP) sebagai bahan baku rayon dengan nama produk Toba Pulp. Bahan baku kayu yang digunakan untuk memproduksi pulp tersebut berupa kayu eukaliptus (Eucalyptus spp.) dari hutan tanaman industri (HTI) dan mixed hardwood (MHW) dari hutan alam yang berada pada area konsesi HTI milik perusahaan.

Selain bahan baku kayu, berbagai bahan kimia juga digunakan dalam proses pembuatan pulp. Penggunaan berbagai bahan baku mengikuti Standard Operational Procedure (SOP) yang telah ditetapkan oleh perusahaan. Permasalahan yang kerap kali dialami oleh PT. Toba Pulp Lestari, Tbk. adalah

lead time bahan baku yang tidak tetap sehingga menyebabkan kedatangan bahan baku terlambat. Lead time yang tidak tetap dapat menyebabkan persediaan bahan baku mengalami kekurangan. Hal ini dapat menyebabkan terhambatnya proses produksi. Di lain pihak, pemesanan yang terlalu banyak dapat menyebabkan kelebihan bahan baku sehingga persediaan menumpuk yang berdampak pada penurunan kualitas bahan baku kimia dan biaya persediaan yang tinggi. Oleh sebab itu, kebijakan yang tepat dalam pengendalian persediaan bahan baku sangat diperlukan. Hal ini berkaitan dengan pengambilan keputusan kapan dan berapa jumlah yang dipesan sehingga proses produksi tetap berjalan dengan baik.

(Plenert 1999), serta dapat mengatur jadwal dan perencanaan persediaan menjadi lebih baik, biaya persediaan menurun; bersifat responsif terhadap perubahan dan pergantian yang terjadi di pasar sehingga total penjualan lebih tinggi; dan dapat mengurangi tingkat persediaan tanpa mengurangi pelayanan terhadap konsumen sehingga pelayanan dan kepuasan konsumen meningkatkan (Render dan Stair 1992). Penelitian ini dilakukan untuk menganalisis persediaan bahan baku yang optimum di PT. Toba Pulp Lestari Tbk. sehingga jumlah persediaan bahan baku dapat menunjang kelancaran kegiatan produksi.

Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Menganalisis pengendalian persediaan bahan baku yang dilakukan PT. Toba Pulp Lestari, Tbk. pada periode 2012-2013.

2. Memberikan rekomendasi kepada perusahaan mengenai perkiraan dan perencanaan pengendalian persediaan bahan baku pada tahun 2014.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan informasi kepada perusahaan mengenai pengendalian persediaan bahan baku; kepada mahasiswa mengenai upaya dalam mengefisiensikan pengelolaan bahan baku; dan masyarakat mengenai sistem pengendalian persediaan bahan baku industri pulp.

METODE

Waktu dan Lokasi Penelitian

Penelitian dilaksanakan pada di PT. Toba Pulp Lestari Tbk. yang berlokasi di Desa Sosor Ladang, Kecamatan Permaksian, Kabupaten Toba Samosir, Sumatera Utara bulan April - Mei 2014 dan di Laboratorium Industri Hasil Hutan, Departemen Hasil Hutan, Fakultas Kehutanan, Institut Pertanian Bogor.

Jenis, Cara Pengumpulan, dan Sumber Data

3

Analisis Data

Analisis data yang dilakukan adalah analisis pengendalian persediaan bahan baku kimia di mill store untuk periode 2012-2013 dan kemudian analisis perencanaan pengendalian bahan baku untuk tahun 2014. Teknik Material Requirement Planning (MRP) seperti Lot For Lot (LFL), Economic Order Quantity (EOQ), Least Unit Cost (LUC), dan Least Total Cost (LTC) digunakan untuk menganalisis pengendalian persediaan bahan baku di mill store. Hasil akan dibandingkan dengan metode yang dilakukan perusahaan. Sementara itu, teknik

linear regression with seasonal factor dilengkapi least square dummy variables

digunakan untuk memperkirakan kebutuhan bahan baku pada tahun 2014. Selanjutnya, keempat teknik MRP juga akan digunakan untuk perencanaan pengendalian bahan baku tahun 2014.

Tabel 1 Jenis, cara pengumpulan, dan sumber data Jenis

Primer Jenis pulp yang diproduksi Pengamatan dan wawancara

Fiberline Department

Jenis dan jumlah bahan baku kimia yang dipesan

Jumlah dan gaji tenaga kerja kebersihan di mill store

Analisis Pengendalian Persediaan Bahan Baku

Sistem MRP menggunakan teknik lot sizing untuk menentukan kuantitas jumlah benda yang dibutuhkan ketika suatu benda akan dibeli atau dibuat. Tujuan teknik ini adalah menyebar setup cost dan biaya pemesanan ke dalam sejumlah besar bagian untuk mengurangi biaya per unit (Young 1991). Lot sizes adalah ukuran kuantitas yang direncanakan untuk dipesan di bagian penerimaan dan pemesanan material. Selain itu, terdapat lead time, yakni lama waktu yang dibutuhkan mulai dari pemesanan barang sampai dengan barang masuk ke dalam gudang mill yang sangat penting untuk menghindari stock out. Tabel 2 menunjukkan format perhitungan MRP untuk menentukan jumlah bahan baku yang harus dipesan.

Keterangan : 1. Gross requirement merupakan jumlah bahan baku yang dibutuhkan dalam produksi satu bulan

2. Beginning inventory merupakan bahan baku yang tersedia di gudang persediaan dan ending inventory bulan sebelumnya. 3. Net requirement merupakan selisih gross requirement dengan

beginning inventory

4. Planned order receipt merupakan rencana penerimaan pesanan yang telah dilakukan

5. Planned order release adalah rencana pemesanan dilakukan 6. Ending inventory merupakan planned order receipt dikurangi

net requirement pada waktu yang sama

Menurut Ishak (2010) dan Chase dan Aquilano (1995) biaya persediaan merupakan jumlah dari biaya penyimpanan, biaya pemesanan, dan biaya pembelian. Biaya penyimpanan mencakup biaya penyimpanan dan penanganan barang yang ada di persediaan mulai dari biaya asuransi, sistem keamanan, kerusakan dan keusangan barang, depresiasi nilai barang, pajak dan laba investasi yang ditangguhkan apabila barang yang terdapat di persediaan tidak menghasilkan laba. Biaya penyimpanan akan semakin besar apabila kuantitas barang yang dipesan semakin banyak karena biaya ini dihitung berdasarkan jumlah barang yang terdapat di ending inventory. Biaya pemesanan merupakan biaya mendatangkan barang yang dipesan dan biasanya mengacu pada biaya managerial

dan clerical mempersiapkan pemesanan barang sampai dengan diterimanya barang yang dipesan. Biaya pembelian merupakan biaya pembelian setiap unit

Tabel 2 Format Perhitungan MRP

5 item. Besar kecilnya biaya pembelian bergantung pada jumlah barang yang dipesan.

Ada empat teknik lot sizing yang digunakan dalam penelitian ini, yakni

Economic Order Quantity (EOQ), Lot for Lot (LFL), Least Total Costs (LTC) dan

Least Unit Costs (LUC).

Lot for Lot (LFL). Teknik ini memesan sejumlah bahan baku sama dengan

net requirements sehingga tidak ada biaya penyimpanan yang dibebankan pada tiap periode pemesanan, tetapi dapat memaksimumkan biaya pemesana. Metode ini diharapkan mampu memenuhi kebutuhan bahan baku dalam suatu periode.

Economic Order Quantity (EOQ). Teknik ini berasumsi bahwa tingkat permintaan dan lead time diketahui pasti dan bersifat konstan, jumlah bahan baku yang dipesan dan diterima dengan segera dalam bentuk batch atau lot dalam satu waktu, tidak ada potongan harga, biaya variabel yang muncul hanya biaya pemesanan dan biaya penyimpanan sepanjang waktu, biaya satuan unit konstan, biaya pengadaan bahan baku bergantung linier pada persediaan rata-rata, biaya pemesanan atau persiapan untuk setiap batch tetap dan tidak bergantung dari jumlah satuan dalam batch tersebut, dan satuan barang merupakan produk tunggal (Heizer dan Render 2001 dan Muhardi 2011). Teknik ini melakukan pemesanan dengan jumlah optimum bahan baku yang akan dipesan dihitung menggunakan rumus :

Q = 2DS

H (1)

Dengan :

Q = Jumlah optimum bahan baku yang akan dipesan (ton) D = Permintaan tahunan (ton)

S = Biaya pemesanan tiap pesanan diterima (planned order receipt) ($). H = Biaya penyimpanan tiap unit barang per tahun ($/unit/tahun)

Least Unit Cost (LUC). Teknik ini menggunakan serangkaian iterasi. Jumlah unit yang dipesan dari periode pertama sampai dengan beberapa periode berikutnya dihitung secara kumulatif, demikian pula biaya penyimpanan dan pemesanan kumulatif pada setiap iterasi (Imam 2005 dalam Taryana 2008). Unit cost untuk setiap periode dihitung dengan cara membagi biaya pemesanan dan penyimpanan kumulatif dengan jumlah kumulatif barang. Jumlah kumulatif barang yang memberikan unit cost terkecil akan digunakan untuk menentukan jumlah unit barang yang dipesan.

Least Total Cost (LTC). Teknik ini hampir sama dengan teknik LUC. Hal yang berbeda adalah metode ini membandingkan biaya pemesanan dengan biaya penyimpanan. Jumlah pesanan yang membuat selisih biaya pemesanan dan penyimpanan paling kecil akan digunakan untuk menentukan jumlah unit barang yang akan dipesan.

Analisis Perencanaan Pengendalian Persediaan Bahan Baku

Pulp (DKP) dan Bleached Kraft Pulp (BKP) yang akan diprediksi produksinya tiap bulan pada tahun 2014 dengan menggunakan data produksi pada periode 2012-2013..

Teknik peramalan yang digunakan adalah linear regression with seasonal factor (least square dummy variables). Persamaan regresi yang akan diestimasi

Persamaan regresi yang telah diperoleh digunakan untuk memprediksi produksi pulp bulanan pada tahun 2014. Jumlah kebutuhan bahan baku kemudian dapat dihitung dengan mengalikan produksi pulp tiap bulan dengan kebutuhan bahan baku untuk membuat satu ton pulp sesuai SOP perusahaan. Perencanaan pengendalian persediaan bahan baku untuk tahun 2014 kembali dilakukan menggunakan keempat teknik MRP dan teknik terbaik ditentukan berdasarkan biaya minimum. dihasilkan perusahaan ini berupa Toba Pulp sebagai bahan baku kertas dan Toba Cell Eucalyptus Pulp sebagai bahan baku rayon. Bahan baku kayu yang digunakan berasal dari konsesi hutan yang dikelola oleh perusahaan yang pada tahun 2011 memiliki luas wilayah 188.055 hektar dan tersebar di lima wilayah Kabupaten Toba Samosir yaitu Aek Nauli, Aek Raja, Habinsaran, Tele, dan Padang Sidempuan.

PT. Toba Pulp Lestari, Tbk. berdomisili di Medan dengan pabrik berlokasi di Desa Sosor Ladang, Kecamatan Parmaksian, Kabupaten Toba Samosir, Sumatera Utara. PT. Toba Pulp Lestari memiliki jumlah karyawan sebanyak 1022 orang dengan komposisi 91% karyawan pria dan 9% karyawan wanita. Perusahaan ini memiliki kapasitas produksi pulp mencapai 214.500 tonpulp/tahun. Pulp yang diproduksi dijual di pasar dalam negeri dan diekspor.

Perencanaan Produksi

Sistem produksi pulp PT. Toba Pulp Lestari dilakukan berdasarkan target yang ditetapkan oleh perusahaan. Produksi pulp berada di bawah departemen

7 departemen Mill Store, departemen Chemical/Recaustisizing/Lime Kiln/Effluent & Coal Gas, and Energy, divisi Wood Preparation, dan departemen Forestry dalam menyediakan bahan baku pulp. Posisi berbagai departemen dalam struktur organisasi disajikan pada lampiran 10.

Pengendalian bahan baku kayu dilakukan divisi woodsupply di departemen

forestry yang bekerja sama dengan divisi wood preparation, sementara pengendalian bahan baku kimia dilakukan oleh departemen mill store. Mill Store

mencatat persediaan tiap jenis dan jumlah bahan baku kimia yang harus dipesan jika persediaan bahan baku telah mencapai reorder point (ROP). Selanjutnya, divisi Mill Store membuka purchase requisition (PR), dimana PR tersebut harus disetujui terlebih dahulu kemudian masuk ke departemen procurement. Penawaran harga kepada supplier, termasuk lead time, sistem, dan proses pembayaran, serta harga, kemudian dilakukan dilakukan perbandingan harga yang paling murah dan berkualitas, dan ketersediaan stoknya yang siap dikirim. Jika penawaran yang disetujui oleh kedua belah pihak maka dibuka purchase order

(PO). Isi dari PO adalah nama supplier, nomor order, tanggal terbit, tujuan pengiriman, lama waktu pembayaran, deskripsi barang, jumlah barang, harga barang, dan PPn. Barang yang dipesan akan sampai sesuai dengan lead time, kemudian disimpan di mill store, dan akan digunakan oleh departemen-departemen yang memerlukan.

Proses Produksi

Proses produksi pulp terdiri dari membuat chips, memasak chips, memisahkan dan mencuci pulp, memutihkan pulp, dan pembentukan lembaran-lembaran pulp (Gambar 1). Proses pembuatan pulp diawali dengan chipping yakni kayu bulat diolah menjadi chips yang kemudian digunakan sebagai bahan baku pembuatan pulp. Chips kemudian dimasak sehingga didapat chips yang lunak yang dapat diuraikan menjadi serat-serat (pulp). Setelah itu serat-serat dipisahkan menjadi serat- serat yang baik dengan yang reject dan mata kayu, lalu dicuci dengan sistem counter current, yakni arah aliran air pencuci dan pulp yang dicuci berlawanan. Selanjutnya, serat-serat akan dipisahkan kembali menjadi serat-serat yang baik dengan reject yang masih tersisa. Pulp yang bersih (unbleached pulp) dialirkan menuju proses pemutihan menggunakan sejumlah bahan kimia dengan suhu dan tekanan tertentu. Setelah diputihkan, pulp dibawa menuju pulp machine

Gambar 1 Proses Produksi Pulp PT. Toba Pulp Lestari, Tbk. CHIPPING

•Proses mencacah kayu menjadi chips dengan panjang 15-25 mm dan tebal 3-5 mm. •Kapasitas produksi chipsadalah >4000 ton/hari dengan kadar air (KA) 48%

•1 ton pulp memerlukan 3,82 ton chips dari MHW dan 5,70 chips dari kayu eukaliptus.

DIGESTING

•Proses memasak chips menggunakan white liquor (Na2S dan NaOH)

•Tahapan memasak chips adalah chip filliing, liquor filling, kraft ramping, kraft cooking, dan blowing selama 281-286 menit.

•Pada DKP terdapat proses prehidrolisis selama ±100 menit sebelum chips dimasak

SCREENING AND WASHING •Pulpdipisahkan dariknotslalu dicuci

•Pulpdicuci menggunakan sistemcounter current,lalu kembali di-screening

•Pulp kembali dicuci dan diibawa menuju brown stock washing sebelum dibawa menujuunbleached tower

BLEACHING

•Proses memutihkan pulp dengan cara menghilangkan lignin yang masih terdapat di dalampulp

•Bahan kimia yang digunakan untuk memutihkan pulp adalah ClO2(D),H2O2(P),dan Oksigen (O)

•Bahan kimia HCl dan SO2 untuk menurunkan pH pulp dan bahan kimia NaOH untuk menaikkan pHpulp

•Perbedaan prosesbleachingpada DKP dan BKP terdapat pada tahap terakhir proses pemutihan. Pada tahap terakhir, DKP menggunakan ClO2 dan BKP menggunakan H2O2.

•Tahapanbleachingpada BKP adalah D(P+O)DP, sementara tahapanbleachingpada DKP adalah D(P+O)DD

FORMING

•Pulp di kembali disaring secara bertingkat lalu konsistensi pulp diatur dan dipompa menujuhead box

•Pulp dialirkan menuju fordriner di mana kandungan air dalam pulp dikeluarkan menggunakan vakum, setelah itu pulp di tekan secara bertahap, lalu masuk ke dalam sistem pengering

•Lembaran pulp yang kering dipotong dengan ukuran 80 x 60 cm dibawa menuju bailing lineuntuk dikemas

PACKAGING •Pulp masukbailing linedan dikemas

9 Perencanaan Pengadaan Bahan Baku Perusahaan

Bahan baku merupakan faktor yang penting dalam proses produksi. Perencanaan bahan baku harus dilakukan agar persediaan selalu ada dalam kondisi optimum sehingga perusahaan dapat terus melakukan proses produksi tanpa hambatan. Perencanaan bahan baku kimia dilakukan oleh bagian Mill Store,

sementara perencanaan bahan baku kayu dilakukan oleh bagian wood preparation. Sistem penanganan bahan baku yang digunakan adalah FIFO (First In First Out) hal ini berarti setiap bahan baku yang yang datang pertama digunakan lebih dahulu. Tujuan sistem ini adalah menghindari berkurangnya kualitas dari bahan baku yang akan digunakan, karena jika disimpan terlalu lama di gudang, kadar bahan baku dapat berkurang dan mempengaruhi kualitas pulp yang dibuat. Setiap bahan baku yang dipesan memiliki lead time yang berbeda-beda. Lead time untuk H2O2 adalah 30-40 hari, CaO adalah 15-30 hari, NaCl adalah 45-60 hari, S adalah 30 hari, dan Na2SO4 adalah 45-60 hari. Selain itu, juga terdapat safety stock untuk menghidari kekurangan bahan baku yang dapat diakibatkan beberapa faktor salah satunya lead time yang tidak tepat. Bagian mill store melakukan pemantauan stok bahan baku yang ada di gudang dan melakukan pemesanan, jika bahan baku telah mendekati batas ROP.

Kayu

Bahan baku baik kayu eukaliptus maupun mixhardwood dibawa dari sektor menuju mill sebesar 2500-3500 ton kayu setiap hari. Jumlah kayu yang dibawa berdasarkan perencanaan target produksi pulp dan budget yang disediakan. Kayu kemudian diletakkan di logyard selama 45 hari sebelum di-chipping.

Bahan Baku Kimia

Selain bahan baku kayu, diperlukan juga bahan baku kimia. Bahan baku kimia yang digunakan adalah CaO, Na2SO4, H2O2, NaCl, dan S. Penjelasan lebih lengkap mengenai jenis-jenis bahan baku kimia yang digunakan disajikan Lampiran 1.

CaO dan Na2SO4. Bahan baku kimia yang ditambahkan ke dalam white liquor (WL) yang dibentuk kembali melalui proses recovery black liquor (BL) menjadi green liquor (GL) karena memiliki kadar NaOH dan Na2S yang rendah. Sehingga CaO perlu ditambahkan di recaustisizing untuk meningkatkan kadar NaOH dan Na2SO4 ditambahkan di recovery boiler untuk meningkatkan kadar Na2S.

NaCl. Bahan baku kimia yang kemudian dibentuk menjadi larutan brine di tanki brine treatment. Larutan brine merupakan bahan baku utama yang digunakan untuk membuat ClO2 dan NaOH. ClO2 dibentuk di klorat cell. Apabila konsentrasi larutan brine turun, maka konsentrasi NaClO3 turun dan produksi ClO2 turun, sehingga diperlukan penambahan larutan brine ke dalam klorat cell untuk meningkatkan konsentrasi larutan brine. Sementara NaOH adalah bahan baku kimia yang digunakan dalam proses bleaching dan dibentuk dari hasil elektrolisis larutan brine di dalam cell electrolyzer. Apabila konsentrasi larutan

H2O2. Bahan baku kimia yang digunakan dalam proses pemutihan pulp.

H2O2 tidak dibuat tetapi dibeli.

S. Bahan baku kimia yang digunakan untuk membuat SO2. SO2 dibentuk di SO2plant dan digunakan dalam proses pemutihan pulp.

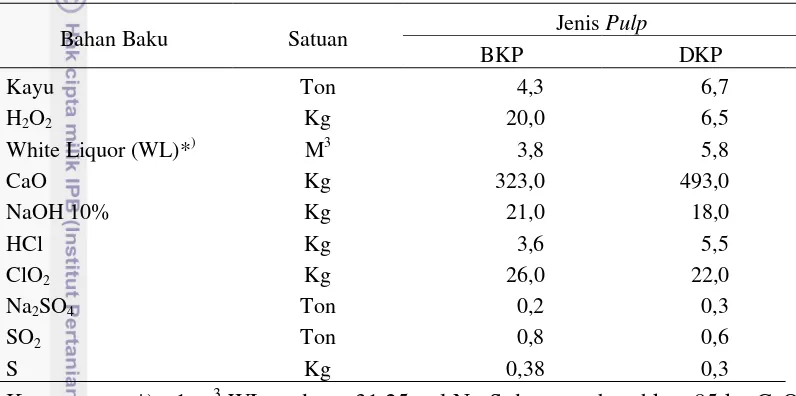

Jumlah bahan baku kimia dalam proses pembuatan pulp sesuai dengan SOP perusahaan seperti yang disajikan pada tabel 3. Penelitian ini fokus kepada bahan baku kimia yang dibeli, yaitu CaO, NaCl, Na2SO4, H2O2, dan S .

Tabel 3 Standard Operational Procedure (SOP) bahan baku untuk 1 ton pulp

Bahan Baku Satuan Jenis Pulp

BKP DKP

Kayu Ton 4,3 6,7

H2O2 Kg 20,0 6,5

White Liquor (WL)*) M3 3,8 5,8

CaO Kg 323,0 493,0

NaOH 10% Kg 21,0 18,0

HCl Kg 3,6 5,5

ClO2 Kg 26,0 22,0

Na2SO4 Ton 0,2 0,3

SO2 Ton 0,8 0,6

S Kg 0,38 0,3

Keterangan : *) 1 m3 WL terdapat 31,25 gpl Na2S dan membutuhkan 85 kg CaO untuk meningkatkan konsentrasi NaOH

HASIL DAN PEMBAHASAN

Pengendalian Bahan Baku Tahun 2012-2013

Bahan baku kimia dipesan oleh mill store kemudian disimpan di gudang penyimpanan, sementara bahan baku kayu disimpan dan disusun di logyard. Penyimpanan bahan baku kimia dilakukan menurut jenis bahan baku kimia yang digunakan. H2O2 disimpan di luar mill store di dalam tangki dan ditutup dengan terpal. NaCl disimpan di dalam gudang penyimpanan yang menggunakan penerangan, sementara Na2SO4, CaO, dan S disimpan di dalam gudang penyimpanan tanpa penerangan. Bahan baku kayu yang disimpan di logyard tidak ditutup terpal dan disusun berdasarkan jenis kayu (eukalipus dan mix hardwood).

Setiap bahan baku kimia yang dibeli, memiliki lead time dan safety stock

11

Sumber : PT Toba Pulp Lestari, Tbk dan data olahan

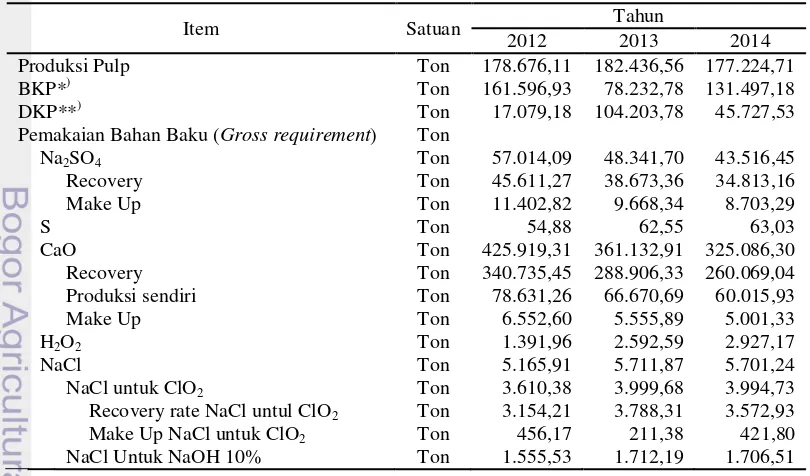

Permasalahan yang terkadang dihadapi oleh perusahaan dalam pemesanan bahan baku, berkaitan dengan lead time yang tidak tepat. Kondisi ini menyebabkan kedatangan bahan baku terlambat atau terlalu cepat. Keterlambatan kedatangan bahan baku dapat menyebabkan terhambatnya proses produksi. Untuk mengatasi masalah ini, perusahaan meminta bantuan dari perusahaan lain yang berada dalam satu company, yaitu Riau Andalan Pulp and Paper (RAPP). untuk mengirimkan bahan baku yang diperlukan dalam proses produksi sehingga produksi dapat tetap berjalan. Sementara itu, jika bahan baku yang dipesan terlalu cepat datang, terjadi penumpukan bahan baku di gudang. Bahan baku yang terlalu lama disimpan dapat mempengaruhi kualitas bahan baku tersebut. Kebutuhan bahan baku dan jumlah produksi yang tahun 2012-2014 dapat dilihat pada tabel 5. Tabel 5 menunjukkan terjadi peningkatan produksi pulp sebanyak 3.760,45 ton atau 2,10% dari tahun 2012 ke tahun 2013. Hal ini disebabkan perusahaan melakukan produksi DKP sampai bulan November 2012. Produksi DKP per hari biasanya lebih sedikit dibandingkan produksi BKP per hari.

Tabel 5 Jumlah produksi pulp dan kebutuhan bahan baku tahun 2012-2014

Item Satuan Tahun

2012 2013 2014

Produksi Pulp Ton 178.676,11 182.436,56 177.224,71

BKP*) Ton 161.596,93 78.232,78 131.497,18

DKP**) Ton 17.079,18 104.203,78 45.727,53

Pemakaian Bahan Baku (Gross requirement) Ton

Na2SO4 Ton 57.014,09 48.341,70 43.516,45

Recovery Ton 45.611,27 38.673,36 34.813,16

Make Up Ton 11.402,82 9.668,34 8.703,29

S Ton 54,88 62,55 63,03

CaO Ton 425.919,31 361.132,91 325.086,30

Recovery Ton 340.735,45 288.906,33 260.069,04

Keterangan : *) **) Hasil peramalan

Di lain pihak, perusahaan melakukan produksi BKP lebih banyak pada tahun 2013 dibandingkan tahun 2012. Produksi pulp pada tahun 2014 merupakan hasil peramalan dari data produksi tahun 2012-2013. Kebutuhan bahan baku tahun 2014 diperoleh dari mengalikan SOP dengan produksi pulp bulanan tahun 2014.

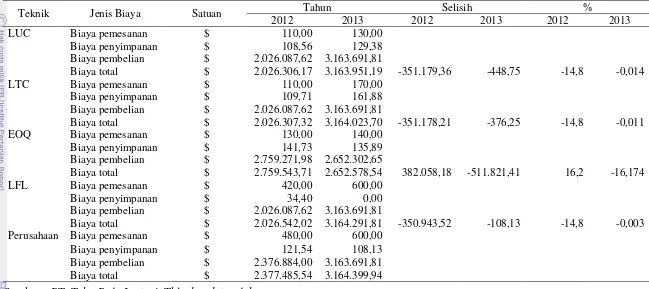

Tabel 6 menunjukkan perbandingan biaya persediaan bahan baku yang diperoleh melalui teknik perusahaan dan teknik MRP tahun 2012-2013. Teknik yang digunakan oleh perusahaan menyebabkan biaya persediaan perusahaan sebesar $2.377.485,54 pada tahun 2012. Pada teknik perusahaan diharuskan untuk meninggalkan persediaan minimal sebesar rata-rata persediaan tiap bulan ditambahkan dengan safety stock untuk masing-masing bahan baku. Persediaan yang besar ini menyebabkan biaya penyimpanan bahan baku untuk teknik perusahaan selalu lebih besar dibandingkan dengan keempat teknik MRP.

Teknik LUC, LTC, dan LFL memberikan biaya persediaan lebih kecil dari teknik perusahaan. Ketiga teknik ini dapat menghemat sebesar 14,8% dibandingkan dengan teknik yang dilakukan peusahaan. Hal ini dikarenakan jumlah barang yang dibeli dan frekuensi pemesanan barang pada teknik LUC dan LTC lebih sedikit, sehingga biaya pemesanan bahan baku lebih kecil. Sementara itu, pada LFL, bahan baku yang dipesan sama dengan net requirement sehingga tidak ada biaya penyimpananyang dibebankan tiap periode. Shaliha (2012) dalam penelitiannya menyebutkan perbedaan teknik LUC dan LTC terdapat pada frekuensi pemesanan. Sementara itu Sherly (2013) menyebutkan teknik LFL dapat menghemat biaya penyimpanan dan menghindari penumpukan bahan baku di gudang.

13 Tabel 6 Perbandingan biaya persediaan tahun 2012-2013

Teknik Jenis Biaya Satuan Tahun Selisih %

2012 2013 2012 2013 2012 2013

LUC Biaya pemesanan $ 110,00 130,00

Biaya penyimpanan $ 108,56 129,38

Biaya pembelian $ 2.026.087,62 3.163.691,81

Biaya total $ 2.026.306,17 3.163.951,19 -351.179,36 -448,75 -14,8 -0,014

LTC Biaya pemesanan $ 110,00 170,00

Biaya penyimpanan $ 109,71 161,88

Biaya pembelian $ 2.026.087,62 3.163.691,81

Biaya total $ 2.026.307,32 3.164.023,70 -351.178,21 -376,25 -14,8 -0,011

EOQ Biaya pemesanan $ 130,00 140,00

Biaya penyimpanan $ 141,73 135,89

Biaya pembelian $ 2.759.271,98 2.652.302,65

Biaya total $ 2.759.543,71 2.652.578,54 382.058,18 -511.821,41 16,2 -16,174

LFL Biaya pemesanan $ 420,00 600,00

Biaya penyimpanan $ 34,40 0,00

Biaya pembelian $ 2.026.087,62 3.163.691,81

Biaya total $ 2.026.542,02 3.164.291,81 -350.943,52 -108,13 -14,8 -0,003 Perusahaan Biaya pemesanan $ 480,00 600,00

Biaya penyimpanan $ 121,54 108,13

Biaya pembelian $ 2.376.884,00 3.163.691,81 Biaya total $ 2.377.485,54 3.164.399,94

Perencanaan sistem pengendalian bahan baku tahun 2014 adalah untuk memperkirakan besarnya biaya persediaan yang harus dikeluarkan oleh perusahaan. Perencanaan ini dapat memberikan manfaat bagi perusahaan, yakni perusahaan dapat mempersiapkan kebutuhan bahan baku dan pengeluaran perusahaan. Jumlah produksi beserta penggunaan bahan baku tahun 2014 hasil peramalan dapat dilihat pada Tabel 5.

Hasil peramalan tahun 2014 digunakan untuk mengestimasi besarnya penggunaan bahan baku pada tahun 2014. Biaya pengendalian persediaan bahan baku untuk tahun 2014 kemudian dihitung kembali menggunakan teknik perusahaan dan keempat teknik MRP. Hasil lebih lengkap mengenai perhitungan dan perbandingan biaya persediaan bahan baku dapat dilihat pada Tabel 7.

Berdasarkan hasil analisis biaya persediaan bahan baku untuk 2 jenis pulp

di tahun 2014, teknik perusahaan menghasilkan biaya penyimpanan sebesar $3.126.840,33. Teknik LTC, LUC, dan LFL juga memberikan biaya persediaan yang besarnya relatif mendekati biaya persediaan perusahaan. Hal ini dikarenakan pada teknik perusahaan, besarnya ending inventory yang dipertahankan setiap bulan adalah sebesar safety stock yang mereka terapkan, sehingga jumlah bahan baku yang dipesan sama dengan net requirement.

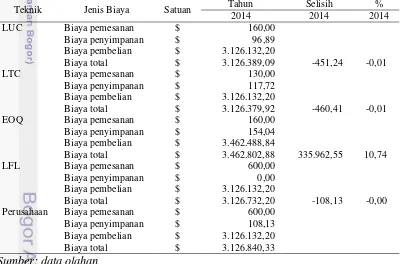

Tabel 7 Perbandingan biaya persediaan bahan baku tahun 2014

Teknik Jenis Biaya Satuan Tahun Selisih %

2014 2014 2014

LUC Biaya pemesanan $ 160,00

Biaya penyimpanan $ 96,89

Biaya pembelian $ 3.126.132,20

Biaya total $ 3.126.389,09 -451,24 -0,01

LTC Biaya pemesanan $ 130,00

Biaya penyimpanan $ 117,72

Biaya pembelian $ 3.126.132,20

Biaya total $ 3.126.379,92 -460,41 -0,01

EOQ Biaya pemesanan $ 160,00

Biaya penyimpanan $ 154,04

Biaya pembelian $ 3.462.488,84

Biaya total $ 3.462.802,88 335.962,55 10,74

LFL Biaya pemesanan $ 600,00

Biaya penyimpanan $ 0,00

Biaya pembelian $ 3.126.132,20

Biaya total $ 3.126.732,20 -108,13 -0,00

Perusahaan Biaya pemesanan $ 600,00

Biaya penyimpanan $ 108,13

Biaya pembelian $ 3.126.132,20

Biaya total $ 3.126.840,33

Sumber: data olahan

15 Sementara itu, perbedaan biaya persediaan teknik LFL dan teknik perusahaan terdapat pada biaya penyimpanan. Teknik LFL memesan bahan baku sesuai dengan net requirement, sehingga hampir tidak memiliki persediaan. Keunggulan teknik ini adalah dapat menekan biaya penyimpanan tetapi kelemahannya berisiko mengalami stock out. Shaliha (2012) dalam penelitiannya mengatakan teknik LFL lebih cocok diterapkan pada bahan baku dengan harga beli yang mahal dan mudah didapatkan. Teknik ini baik dilakukan perusahaan dan dilakukan bersama-sama dengan penerapan kebijakan safety stock.

Pada tahun 2014, teknik perusahaan memberikan biaya persediaan yang besarnya relatif hampir sama dengan biaya persediaan ketiga teknik MRP. Sehingga, teknik yang diterapkan oleh perusahaan dapat dikatakan sudah baik, dan perlu dipertahankan untuk tahun berikutnya.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian yang dilakukan, maka dapat disimpulkan hal-hal sebagai berikut :

1. PT. Toba Pulp Lestari menerapkan kebijakan safety stock dengan besar

safety stock sama dengan ending inventory perusahaan. Kebijakan ini menyebabkan teknik perusahaan menghasilkan biaya persediaan bahan baku kimia lebih tinggi 14,8% dibandingkan teknik LUC, LTC, dan LFL pada tahun 2012. Sementara itu, pada tahun 2013, teknik EOQ memberikan biaya persediaan bahan baku kimia 16,2% lebih kecil dibandingkan biaya persediaan yang dihasilkan teknik perusahaan.

2. Pada tahun 2014, teknik pengendalian yang diterapkan perusahaan memberikan biaya persediaan bahan baku kimia yang relatif hampir sama dengan biaya persediaan yang dihasilkan teknik LUC, LTC, dan LFL. Kebijakan penerapan safety stock yang dilakukan perusahaan sudah baik dan perlu dipertahankan.

Saran

Perusahaan perlu disiplin dalam menerapkan safety stock agar kebijakan pengendalian persediaan yang terapkan perusahaan lebih efisien.

DAFTAR PUSTAKA

[APKI] Asosiasi Pulp dan Kertas Indonesia. 2014. [internet]. [diacu : 2014 Maret 8]. Tersedia dari : http://apki.net.

Chase RB., Aquilano NJ. 1995. Production and Operations management : Manufacturing and Services. (US): Irwin.

dari hutan alam [internet]. [diacu : 2014 Oktober 18]. Tersedia dari : http://fwi.or.id/stop-ekspansi-hentikan-penggunaan-kayu-dari-hutan-alam. Handoko HT. 2000. Dasar-Dasar Manajemen Industri dan Operasi. Yogyakarta

(ID) : BPPE-Yogyakarta.

Heizer J, Render B. 2001. Prinsip-Prinsip Manajemen Operasi. Ariyoto K, penerjemah. Jakarta (ID) : Penerbit Salemba Empat.

Ishak A. 2010. Manajemen Operasi. Yogyakarta (ID) : Graha Ilmu.

[KEMENPERIN] Kementerian Perindustrian. 2014. Kapasitas produksi kertas dan pulp naik di 2017 [internet]. [diacu : 2014 Maret 8]. Tersedia dari : http://Agro.kemenperin.go.id/1949-Kapasitas-Produksi-Kertas-dan-Pulp -Naik-di-2017.

Muhardi. 2011. Manajemen Operasi : Suatu Pendekatan Kuantitatif untuk Pengambilan Keputusan. Bandung (ID) : Refika Aditama.

Plenert G. 1999. Focusing material requirement planning (MRP) toward performance. European Journal of Operational Research 199 (1999) : 91-99. Render B, Stair RM. 1992. Introduction to Management Science. Massachusetts

(US) : Allyn and Bacon.

Taylor BW, Russell RS. 2006. Operation Management : Quality and Competitiveness in a Global Environment. 5th Edition. New Jersey (US) : John Wiley & Sons, Inc.

Rohmah W. 2013. Analisis pengendalian persediaan bahan baku dan bahan pendukung pada PT MGN [Skripsi]. Bogor(ID) : Institut Pertanian Bogor. Shaliha N. 2012. Analisis pengendalian persediaan bahan baku industri kertas :

studi kasus di PT Pindo Deli Pulp and Paper Unit Paper Machine 12

Karawang, Jawa Barat [Skripsi]. Bogor(ID) : Institut Pertanian Bogor.

Sherly S. 2013. Analisis pengendalian persediaan bahan baku industri kertas

tissue : studi kasus di PT Pindo Deli Pulp and Paper Unit Paper Machine 11

Karawang [Skripsi]. Bogor(ID) : Institut Pertanian Bogor.

Sirait BH. 2004. Analisis pengadaan dan pengendalian persediaan bahan baku kayu : studi kasus di PT Daisen Wood Frame [Skripsi]. Bogor(ID) : Institut Pertanian Bogor.

Suwindrati D. 2001. Analisis efisiensi sistem pengadaan bahan baku pada industri mebel skala kecil : studi kasus di Koperasi Serba Usaha (KSU) Sekar Jati Tegal [Skripsi]. Bogor(ID) : Indtitut Pertanian Bogor.

Taryana N. 2008. Analisis pengendalian persediaan bahan baku pada produk sepatu dengan pendekatan teknik lot sizing dalam mendukung sistem MRP (studi kasus di PT Sepatu Mas Idaman, Bogor) [skripsi]. Bogor(ID) : Institut Pertanian Bogor.

17 Lampiran 1 Daftar bahan baku kimia yang digunakan dan bahan pembentuknya yang dibeli.

No Bahan Baku Kimia Reaksi Kimia Hasil Keterangan

1 CaO CaO + H2O + Na2CO3 → NaOH + CaCO3

NaOH CaO dibeli, NaOH digunakan untuk proses pemasakan

2 Na2SO4 Na2SO4+ heat → Na2S + 2O2 Na2S Na2SO4 dibeli, Na2S digunakan untuk proses

pemasakan

3 H2O2 - - H2O2 dibeli dan digunakan untuk proses P0 dan P1

dalam pemutihan BKP 4 NaCl NaCl + 3H2O → NaClO3 + 3H2

NaClO3+ 2HCl → ClO2 + ½ Cl2 + NaCl + H2O

2H2O + 2 NaCl → 2NaOH + H2 + Cl2

ClO2

NaOH 32% NaOH 10%

NaCl dibeli

ClO2 digunakan untuk proses D0, D1, dan D2 dalam pemutihan DKP

NaOH 32% akan diencerkan menjadi NaOH 10% dan digunakan untuk menurunkan pH pada proses bleaching

5 S S + O2→ SO2 SO2 S dibeli dan SO2 digunakan untuk menurunkan pH pada proses bleaching

6 HCl - - HCl dibuat sendiri

7 O2 - - O2 dibuat sendiri

18

Lampiran 2 Jenis, lead time, dan sistem penggunaan bahan baku di PT.Toba Pulp Lestari

Jenis Bahan Baku Lead Time (hari) Sistem penggunaan Keterangan

Na2SO4 45-60 FIFO Na2SO4 ditambahkan ke dalam green liquor (GL) di recovery boiler untuk meningkatkan kadar Na2S di dalam GL, sehingga Na2S siap digunakan sebagai bahan pemasak

CaO 15-30 FIFO CaO ditambahkan ke dalam green liquor (GL) di recaustisizing kiln untuk meningkatkan kadar NaOH di dalam GL, sehingga NaOH siap digunakan sebagai bahan pemasak

NaCl 45-60 FIFO NaCl digunakan sebagai bahan dasar larutan brine. Larutan brine kemudian akan digunakan sebagai bahan baku cell electrolyzer di dalam chlor alkali untuk membentuk NaOH, dan hasil sampingannya berupa HCl yangdbentuk di HCl plant, serta digunakan dalam chlorat cell untuk membentuk ClO2.

H2O2 30-40 FIFO Bahan pemutih pulp, digunakan pada tahap P0 dan P1.

S 30 FIFO Sebagai bahan dasar pembentuk SO2 yang digunakan untuk menurunkan pH pada proses bleaching.

Sumber : PT. Toba Pulp Lestari, Tbk. (2014)

Lampiran 3 Spesifikasi penilaian Toba Pulp (BKP)

Karakteristik Pulp Satuan Spesifikasi

Grade I Grade II Grade B

Viskositas cP Min. 8 Min. 8 Min. 7

Brightness oISO Min. 88 87-87.9 Min. 87

Ukuran Shieve mm2 ≤ 3 ≤ 3 ≤ 3

Ukuran Partikel Kotoran mm2 ≤ 3 ≤ 3 ≤ 3

Total Kotoran mm2/m2 Max. 3 Max. 3 Max. 6

Kadar Air % 7-12 7-12 7-12

19 Lampiran 4 Spesifikasi penilaian Toba Cell Eucalyptus Pulp (DKP)

Karakteristik Pulp Satuan

Spesifikasi

Prime A Prime I Prime

II HVG

Viskositas cP 10-10.9 11-14 14.1-17 > 17 Brightness oISO ≥ 89 ≥ 89 ≥ 89 ≥ 89 Kelarutan dalam NaOH 10% % ≤ 7.5 ≤ 7.5 ≤ 7.5 ≤ 7.5 Kelarutan dalam NaOH 18% % ≥ 4.0 ≥ 4.0 ≥ 4.0 ≥ 4.0

α-Selulosa % ≥ 94 ≥ 94 ≥ 94 ≥ 94

Kadar Abu % ≤ 0.1 ≤ 0.1 ≤ 0.1 ≤ 0.1

Ekstraktif % ≤ 0.2 ≤ 0.2 ≤ 0.2 ≤ 0.2

Kadar Kotoran mm2/m2 ≤ 10 ≤ 10 ≤ 10 ≤ 10

Kadar Air % 7.5-11 7.5-11 7.5-11 7.5-11

Sumber : PT. Toba Pulp Lestari, Tbk. (2014)

Lampiran 5 Harga bahan baku, ordering cost, dan carrying cost bahan baku tiap bulan

Jenis bahan baku Satuan Harga Bahan

Baku Ordering cost Carrying Cost

NaCl $/ton 92 10 0,003

H2O2 $/ton 405 10 0,004

Na2SO4 $/ton 130 10 0,002

CaO $/ton 120 10 0,004

20

Lampiran 6 Contoh perhitungan biaya kebutuhan Na2SO4 menggunakan teknik perusahaan tahun 2012

Sumber : data olahan

Na2SO4 (ton)

Satuan Month

2012 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 16.329 15.318 15.487 15.886 16.434 15.163 15.655 15.117 15.520 10.347 10.343 17.079

Gross Requirement Ton 5388 5054 5110 5242 5423 5003 5166 4988 5121 3414 3413 3692

recovery Ton 4311 4043 4088 4194 4338 4003 4132 3991 4097 2731 2730 2954

make up Na2SO4 Ton 1078 1011 1022 1048 1085 1001 1033 998 1024 683 683 739

Beginning Inventory Ton 4307 3230 2219 1756 1756 1756 1756 1756 1756 1756 1756 1756

Net Requirements Ton 0 0 559 1.048 1.085 1.001 1.033 998 1.024 683 683 739

Planned Order Receipt Ton 0 0 559 1.048 1.085 1.001 1.033 998 1.024 683 683 739

Planned Order Release Ton 559 1.048 1.085 1.001 1.033 998 1.024 683 683 739 793 190

Ending Inventory Ton 3.230 2.219 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756

Ordering Cost $ 0 0 10 10 10 10 10 10 10 10 10 10

Carriying Cost $ 6 4 3 3 3 3 3 3 3 3 3 3

Purchase Cost $ 0 0 72.672 136.287 140.991 130.083 134.303 129.690 133.152 88.765 88.731 95.999

Monthly Total cost $ 6 4 72.685 136.300 141.004 130.096 134.316 129.703 133.165 88.778 88.744 96.012

Annual Ordering Cost $ 100

Annual Carrying Cost $ 39

Annual Purchasing Cost $ 1.150.673

Annual Total Cost $ 1.150.812

Keterangan :

Cost per item ($/ton)

$ 130,00

Holding cost per unit per month ($/ton) $ 0,002

21 Lampiran 6 Contoh perhitungan biaya kebutuhan Na2SO4 menggunakan teknik LFL tahun 2012 (lanjutan)

Na2SO4 (ton)

Satuan Month

2012 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 16.329 15.318 15.487 15.886 16.434 15.163 15.655 15.117 15.520 10.347 10.343 17.079

Gross Requirrement Ton 5.388 5.054 5.110 5.242 5.423 5.003 5.166 4.988 5.121 3.414 3.413 3.692

Recovery Ton 4.310 4.043 4.088 4.193 4.338 4.003 4.132 3.990 4.097 2.731 2.730 2.954

make up Na2SO4 Ton 1.078 1.011 1.022 1.048 1.085 1.001 1.033 998 1.024 683 683 738

Beginning Inventory Ton 4.307 3.230 2.219 1.197 149 0 0 0 0 0 0 0

Net Requirements Ton 0 0 0 0 936 1.001 1.033 998 1.024 683 683 738

Planned Order Receipt Ton 0 0 0 0 936 1.001 1.033 998 1.024 683 683 738

Planned Order Release Ton 0 0 936 1.001 1.033 998 1.024 683 683 738 793 190

Ending Inventory Ton 3.230 2.219 1.197 149 0 0 0 0 0 0 0 0

Ordering Cost $ 0 0 0 0 10 10 10 10 10 10 10 10

Carriying Cost $ 5 4 2 0 0 0 0 0 0 0 0 0

Purchase Cost $ 0 0 0 0 121.679 130.083 134.303 129.690 133.152 88.765 88.731 95.999

Monthly Total cost $ 5 4 2 0 121.689 130.093 134.313 129.700 133.162 88.775 88.741 96.009

Annual Ordering Cost $ 80

Annual Carrying Cost $ 12

Annual Purchasing Cost $ 922.402

Annual Total Cost $ 922.493

Cost per item $ 130,00

Holding cost per unit per month $ 0,002 Ordering Cost (S) $ 10,00

22

Lampiran 6 Contoh perhitungan biaya kebutuhan Na2SO4 menggunakan teknik EOQ tahun 2012 (lanjutan) Na2SO4 (ton)

Satuan Month

2012 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 16.329 15.318 15.487 15.886 16.434 15.163 15.655 15.117 15.520 10.347 10.343 17.079

Gross Requirrement Ton 5.388 5.054 5.110 5.242 5.423 5.003 5.166 4.988 5.121 3.414 3.413 3.692

recovery Ton 4.310 4.043 4.088 4.193 4.338 4.003 4.132 3.990 4.097 2.731 2.730 2.954

make up Na2SO4 Ton 1.078 1.011 1.022 1.048 1.085 1.001 1.033 998 1.024 683 683 738

Beginning Inventory Ton 4.307 3.230 2.219 1.197 149 1.936 935 2.773 1.776 752 69 2.258

Net Requirements Ton 0 0 0 0 936 0 98 0 0 0 614 0

Planned Order Receipt Ton 0 0 0 0 2.872 0 2.872 0 0 0 2.872 0

Planned Order Release Ton 0 0 2.872 0 2.872 0 0 0 2.872 0 0 0

Ending Inventory Ton 3.230 2.219 1.197 149 1.936 935 2.773 1.776 752 69 2.258 1.519

Ordering Cost $ 0 0 0 0 10 0 10 0 0 0 10 0

Carriying Cost $ 5 4 2 0 3 2 5 3 1 0 4 3

Purchase Cost $ 0 0 0 0 373.310 0 373.310 0 0 0 373.310 0

Monthly Total cost $ 5 4 2 0 373.323 2 373.324 3 1 0 373.323 3

Annual Ordering Cost $ 30

Annual Carrying Cost $ 32

Annual Purchasing Cost $ 1.119.929

Annual Total Cost $ 1.119.991

Cost per item $ 130,000

Holding cost per unit per month $ 0,002

Ordering Cost $ 10,000

Annual demand (ton) 8381,87

Annual holding cost ($) 0,02

Q (ton) 2871,61

23 Lampiran 6 Contoh perhitungan biaya kebutuhan Na2SO4 menggunakan teknik LUC tahun 2012 (lanjutan)

Na2SO4 (ton)

Satuan Month

2012 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 16.329 15.318 15.487 15.886 16.434 15.163 15.655 15.117 15.520 10.347 10.343 17.079

Gross Requirrement Ton 5.388 5.054 5.110 5.242 5.423 5.003 5.166 4.988 5.121 3.414 3.413 3.692

recovery Ton 4.310 4.043 4.088 4.193 4.338 4.003 4.132 3.990 4.097 2.731 2.730 2.954

make up Na2SO4 Ton 1.078 1.011 1.022 1.048 1.085 1.001 1.033 998 1.024 683 683 738

Beginning Inventory Ton 4.307 3.230 2.219 1.197 149 3.031 2.031 998 0 2.104 1.421 738

Net Requirements Ton 0 0 0 0 936 0 0 0 1.024 0 0 0

Planned Order Receipt Ton 0 0 0 0 3.967 0 0 0 3.128 0 0 0

Planned Order Release Ton 0 0 3.967 0 0 0 3.128 0 0 0 0 7.095

Ending Inventory Ton 3.230 2.219 1.197 149 3.031 2.031 998 0 2.104 1.421 738 0

Ordering Cost $ 0 0 0 0 10 0 0 0 10 0 0 0

Carriying Cost $ 5 4 2 0 5 3 2 0 4 2 1 0

Purchase Cost $ 0 0 0 0 515.754 0 0 0 406.648 0 0 0

Monthly Total cost $ 5 4 2 0 515.769 3 2 0 406.661 2 1 0

Annual Ordering Cost $ 20

Annual Carrying Cost $ 29

Annual Purchasing

Cost $ 922.402

Annual Total Cost $ 922.451

Cost per item $ 130,00

Holding cost per unit per month $ 0,002

24

Sumber : data olahan Calculation

Month Q I5 I6 I7 I18 I9 I10 I11 I12 Carrying

cost ($)

Ordering cost ($)

Unit cost ($)

Total cost ($)

5 936 0,00 10,00 0,0107 10,00

5 to 6 1937 1.001 1,70 10,00 0,0060 11,70

5 to 7 2970 2034 1.033 5,20 10,00 0,0051 15,20

5 to 8 3967 3031 2031 998 10,27 10,00 0,0051 20,27

5 to 9 4992 4056 3055 2022 1.024 17,21 10,00 0,0055 27,21

5 to 10 5674 4738 3738 2705 1707 683 22,99 10,00 0,0058 32,99

5 to 11 6357 5421 4420 3387 2390 1365 683 29,93 10,00 0,0063 39,93

5 to 12 7095 6159 5159 4126 3128 2104 1421 738 0 38,68 10,00 0,0069 48,68

9 1.024 0,00 10,00 0,0098 10,00

9 to 10 1.707 683 1,16 10,00 0,0065 11,16

9 to 11 2.390 1.365 683 3,47 10,00 0,0056 13,47

25 Lampiran 6 Contoh perhitungan biaya kebutuhan Na2SO4 menggunakan teknik LTC tahun 2012 (lanjutan)

Na2SO4 (ton)

Satuan Month

2012 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 16.329 15.318 15.487 15.886 16.434 15.163 15.655 15.117 15.520 10.347 10.343 17.079

Gross Requirrement Ton 5.388 5.054 5.110 5.242 5.423 5.003 5.166 4.988 5.121 3.414 3.413 3.692

Recovery Ton 4.310 4.043 4.088 4.193 4.338 4.003 4.132 3.990 4.097 2.731 2.730 2.954

make up Na2SO4 Ton 1.078 1.011 1.022 1.048 1.085 1.001 1.033 998 1.024 683 683 738

Beginning Inventory Ton 4.307 3.230 2.219 1.197 149 3.031 2.031 998 0 2.104 1.421 738

Net Requirements Ton 0 0 0 0 936 0 0 0 1.024 0 0 0

Planned Order Receipt Ton 0 0 0 0 3.967 0 0 0 3.128 0 0 0

Planned Order Release Ton 0 0 3.967 0 0 0 3.128 0 0 0 2.977 0

Ending Inventory Ton 3.230 2.219 1.197 149 3.031 2.031 998 0 2.104 1.421 738 0

Ordering Cost $ 0 0 0 0 10 0 0 0 10 0 0 0

Carriying Cost $ 5 4 2 0 5 3 2 0 4 2 1 0

Purchase Cost $ 0 0 0 0 515.754 0 0 0 406.648 0 0 0

Monthly Total cost $ 5 4 2 0 515.769 3 2 0 406.661 2 1 0

Annual Ordering Cost $ 20

Annual Carrying Cost $ 29

Annual Purchasing Cost $ 922.402

Annual Total Cost $ 922.451

Cost per item $ 130,00

Holding cost per unit per month $ 0,002

26

Sumber : data olahan Calculation

Month Q I5 I6 I7 I18 I9 I10 I11 I12 Carrying cost

($)

Ordering cost ($)

Unit cost ($)

Total cost ($)

5 936 0,00 10,00 0,0107 10,00

5 to 6 1937 1001 1,70 10,00 0,0060 11,70

5 to 7 2970 2034 1.033 5,20 10,00 0,0051 15,20

5 to 8 3967 3031 2031 998 10,27 10,00 0,0051 20,27

5 to 9 4992 4056 3055 2022 1.024 17,21 10,00 0,0055 27,21

5 to 10 5674 4738 3738 2705 1707 683 22,99 10,00 0,0058 32,99

5 to 11 6357 5421 4420 3387 2390 1365 683 29,93 10,00 0,0063 39,93

5 to 12 7095 6159 5159 4126 3128 2104 1421 738 0 38,68 10,00 0,0069 48,68

9 1.024 0,00 10,00 0,0098 10,00

9 to 10 1.707 683 1,16 10,00 0,0065 11,16

9 to 11 2.390 1.365 683 3,47 10,00 0,0056 13,47

27 Lampiran 7 Contoh peramalan menggunakan linear regression with seasonal data dan least square dummy variables untuk produksi pulp

Bulan X D Y

Seasonal Factors

Deseasonalized Demand

Regression

Average Monthly Period Seasonal Factor x2 X * Deseasonalized Demand

Jan-12 1 0 16329,14 17338,91 1,15 14170,10 1 14170,10

Feb-12 2 0 15317,52 9098,84 0,60 25329,94 4 50659,88

Mar-12 3 0 15486,73 15625,67 1,04 14912,58 9 44737,73

Apr-12 4 0 15885,85 15167,94 1,01 15758,52 16 63034,09

Mei-12 5 0 16434,08 16808,22 1,12 14711,44 25 73557,22

Jun-12 6 0 15162,62 16486,03 1,10 13838,52 36 83031,12

Jul-12 7 0 15654,56 17366,83 1,15 13562,88 49 94940,16

Agust-12 8 0 15116,80 14501,80 0,96 15684,46 64 125475,64

Sep-12 9 0 15520,43 15690,30 1,04 14883,47 81 133951,21

Okt-12 10 0 10346,61 11070,69 0,74 14062,25 100 140622,52

Nop-12 11 0 10342,59 12866,82 0,86 12094,55 121 133040,01

Des-12 12 1 17079,18 18534,32 1,23 13865,07 144 166380,80

Jan-13 13 1 18348,68 1,15 15922,62 169 206994,05

Feb-13 14 0 2880,15 0,60 4762,78 196 66678,96

Mar-13 15 0 15764,60 1,04 15180,15 225 227702,18

Apr-13 16 0 14450,02 1,01 14334,20 256 229347,21

Mei-13 17 1 17182,35 1,12 15381,28 289 261481,74

Jun-13 18 1 17809,44 1,10 16254,20 324 292575,64

Jul-13 19 1 19079,09 1,15 16529,84 361 314067,01

Agust-13 20 0 13886,80 0,96 14408,27 400 288165,34

Sep-13 21 0 15860,16 1,04 15209,25 441 319394,35

Okt-13 22 1 11794,77 0,74 16030,47 484 352670,35

Nop-13 23 0 15391,05 0,86 17998,18 529 413958,06

28

Lampiran 7 Contoh Peramalan menggunakan linear regression with seasonal data dan least square dummy variables untuk produksi pulp

(lanjutan) SUMMARY OUTPUT

Regression Statistics

Multiple R 0,198681 R Square 0,039474 Adjusted R Square -0,052004 Standard Error 3345,198463 Observations 24

ANOVA

df SS MS F

Significance F Regression 2 9657565 4828782,67 0,431512999 0,655156 Residual 21 2,3E+08 11190352,75

Total 23 2,4E+08

Coefficients Standard Error t Stat P-value Lower 95%

Upper 95%

Lower

95,0% Upper 95,0%

Intercept 15528,45122 1423,71 10,90699919 4,14822E-10 12567,675 18489,23 12567,7 18489,22727 X Variable 1 -74,75507 113,65 -0,65777083 0,517831381 -311,101 161,59 -311,1 161,59119 X Variable 2 1550,908807 1730,80 0,89606428 0,380375582 -2048,489 5150,31 -2048,5 5150,30618

29 Lampiran 7 Contoh Peramalan menggunakan linear regression with seasonal data dan least square dummy variables untuk produksi pulp

(lanjutan) N = 24

A = 15528,45122 B = -74,75507 C = 1550,90881

Projection Reseasonalize

X D Deseasonalized Demand Seasonal Factor Forecast

Jan-14 25 1 15210,48 1,15 17528,04

Feb-14 26 1 15135,73 0,60 9152,88

Mar-14 27 1 15060,97 1,04 15640,84

Apr-14 28 1 14986,22 1,01 15107,31

Mei-14 29 1 14911,46 1,11 16657,52

Jun-14 30 1 14836,71 1,10 16256,32

Jul-14 31 1 14761,95 1,15 17038,55

Agust-14 32 1 14687,20 0,96 14155,64

Sep-14 33 0 13061,53 1,04 13620,52

Okt-14 34 0 12986,78 0,74 9555,31

Nop-14 35 0 12912,02 0,86 11041,65

Des-14 36 0 12837,27 1,23 15813,12

30

Lampiran 8 Contoh perhitungan biaya persediaan Na2SO4 menggunakan teknik perusahaan tahun 2014 Na2SO4 (ton)

Satuan Month

2014 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 17.580 10.200 18.055 17.501 17.105 16.695 17.560 16.802 13.658 8.393 11.268 12.408

Gross Requirrement Ton 3.801 2.205 3.903 3.783 3.698 3.609 3.796 3.632 4.507 2.769 3.718 4.094

Recovery Ton 3.041 1.764 3.123 3.027 2.958 2.887 3.037 2.906 3.605 2.215 2.975 3.275

make up Na2SO4 Ton 760 441 781 757 740 722 759 726 901 554 744 819

Beginning Inventory Ton 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756

Net Requirements Ton 760 441 781 757 740 722 759 726 901 554 744 819

Planned Order Receipt Ton 760 441 781 757 740 722 759 726 901 554 744 819

Planned Order Release Ton 781 757 740 722 759 726 901 554 744 819 0 0

Ending Inventory Ton 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756 1.756

Ordering Cost $ 10 10 10 10 10 10 10 10 10 10 10 10

Carriying Cost $ 3 3 3 3 3 3 3 3 3 3 3 3

Purchase Cost $ 98.817 57.332 101.482 98.370 96.143 93.837 98.703 94.439 117.178 72.002 96.672 106.452

Monthly Total cost $ 98.830 57.345 101.495 98.383 96.156 93.850 98.716 94.452 117.191 72.015 96.685 106.465

Annual Ordering Cost $ 120

Annual Carrying Cost $ 36

Annual Purchasing Cost $ 1.131.428

Annual Total Cost $ 1.131.584

Keterangan :

Cost per item ($/ton) $ 130,00 Holding cost per unit per month ($/ton) $ 0,002

Ordering Cost (S) ($/order) $ 10,00

31 Lampiran 8 Contoh perhitungan biaya persediaan Na2SO4 menggunakan teknik EOQ tahun 2014 (lanjutan)

Na2SO4 (ton)

Satuan Month

2012 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 17.580 10.200 18.055 17.501 17.105 16.695 17.560 16.802 13.658 8.393 11.268 12.408

Gross Requirrement Ton 3.801 2.205 3.903 3.783 3.698 3.609 3.796 3.632 4.507 2.769 3.718 4.094

recovery Ton 3.041 1.764 3.123 3.027 2.958 2.887 3.037 2.906 3.605 2.215 2.975 3.275

make up Na2SO4 Ton 760 441 781 757 740 722 759 726 901 554 744 819

Beginning Inventory Ton 466 2.553 2.112 1.331 574 2.681 1.960 1.200 474 2.419 1.865 1.122

Net Requirements Ton 294 0 0 0 165 0 0 0 427 0 0 0

Planned Order Receipt Ton 2.847 0 0 0 2.847 0 0 0 2.847 0 0 0

Planned Order Release Ton 0 0 165 0 0 0 427 0 0 0 0 0

Ending Inventory Ton 2.553 2.112 1.331 574 2.681 1.960 1.200 474 2.419 1.865 1.122 303

Ordering Cost $ 10 0 0 0 10 0 0 0 10 0 0 0

Carriying Cost $ 4 4 2 1 5 3 2 1 4 3 2 1

Purchase Cost $ 370.077 0 0 0 370.077 0 0 0 370.077 0 0 0

Monthly Total cost $ 370.092 4 2 1 370.092 3 2 1 370.092 3 2 1

Annual Ordering Cost $ 30

Annual Carrying Cost $ 31

Annual Purchasing Cost $ 1.110.232

Annual Total Cost $ 1.110.294

Cost per item $ 130,00

Holding cost per unit per month $ 0,002

Ordering Cost (S) $ 10,00

Annual demand (ton) 8237,35

Annual holding cost ($) 0,02

EOQ (ton) 2846,75

Lampiran 8 Contoh perhitungan biaya persediaan Na2SO4 menggunakan teknik LFL tahun 2014 (lanjutan) Na2SO4 (ton)

Satuan Month

2014 1 2 3 4 5 6 7 8 9 10 11 12

Pulp Production Ton 17.580 10.200 18.055 17.501 17.105 16.695 17.560 16.802 13.658 8.393 11.268 12.408

Gross Requirrement Ton 3.801 2.205 3.903 3.783 3.698 3.609 3.796 3.632 4.507 2.769 3.718 4.094

recovery Ton 3.041 1.764 3.123 3.027 2.958 2.887 3.037 2.906 3.605 2.215 2.975 3.275

make up Na2SO4 Ton 760 441 781 757 740 722 759 726 901 554 744 819

Beginning Inventory Ton 0 0 0 0 0 0 0 0 0 0 0 0

Net Requirements Ton 760 441 781 757 740 722 759 726 901 554 744 819

Planned Order Receipt Ton 760 441 781 757 740 722 759 726 901 554 744 819

Planned Order Release Ton 0 0 740 722 759 726 901 554 744 819 0 0

Ending Inventory Ton 0 0 0 0 0 0 0 0 0 0 0 0

Ordering Cost $ 10 10 10 10 10 10 10 10 10 10 10 10

Carriying Cost $ 0 0 0 0 0 0 0 0 0 0 0 0

Purchase Cost $ 98.817 57.332 101.482 98.370 96.143 93.837 98.703 94.439 117.178 72.002 96.672 106.452

Monthly Total cost $ 98.827 57.342 101.492 98.380 96.153 93.847 98.713 94.449 117.188 72.012 96.682 106.462

Annual Ordering Cost $ 120

Annual Carrying Cost $ 0

Annual Purchasing Cost $ 1.131.428

Annual Total Cost $ 1.131.548

Cost per item $ 130,00

Holding cost per unit per month $ 0,002

Ordering Cost (S) $ 10,00