MASYARAKAT PESISIR

(STUDI KASUS : BPR PESISIR AKBAR KABUPATEN BIMA)

DIMAS ASRI YUDHISTRA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa Tugas Akhir berjudul Peran Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah bagi Masyarakat Pesisir (Studi Kasus : BPR Pesisir Akbar Kabupaten Bima) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tugas akhir ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, 02 Mei 2014

Dimas Asri Yudhistira

P054114085

_______________________

Koperasi Usaha Mikro Kecil dan Menengah bagi Pengembangan Masyarakat Pesisir, Studi Kasus di BPR Pesisir Akbar Kabupaten Bima. Dibimbing oleh MA’MUN SARMA sebagai Ketua dan ANGGRAINI SUKMAWATI sebagai Anggota.

Banyak pelaku Koperasi, Usaha Mikro, Kecil dan Menengah memiliki keterbatasan kemampuan dalam mengakses pinjaman/pembiayaan dari perbankan. Hal tersebut menyebabkan potensi usaha yang memiliki prospek cukup baik kehilangan kesempatan memaksimalkan peluang usaha yang tersedia. Untuk meningkatkan akses pinjaman/pembiayaan bagi Koperasi, Usaha Mikro, Kecil dan Menengah, sekaligus meningkatkan pelayanan pemerintah kepada masyarakat dalam rangka memajukan sektor usaha produktif, peningkatan lapangan usaha dan lapangan kerja. Kementerian Koperasi dan UKM membentuk badan layanan umum yaitu Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro Kecil dan Menengah (LPDB-KUMKM).

Bank merupakan perusahaan yang menyediakan jasa keuangan, yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat. Kementerian Kelautan Perikanan telah meresmikan 6 (enam) BPR Pesisir yang berfungsi sebagai lembaga perantara untuk memberikan akses pinjaman kepada masyarakat pesisir. Sampai saat ini ada 6 (enam) buah BPR Pesisir yang beroperasi di Indonesia yaitu di Kabupaten Agam, Pesisir Selatan, Pasuruan, Bima, Lombok Barat dan Kepulauan Selayar. BPR Pesisir Akbar telah mendapatkan pinjaman dana bergulir LPDB-KUMKM pada Semester pertama tahun 2012.

Kajian ini bertujuan untuk; (1) menganalisis efektivitas pembiayaan dana bergulir LPDB-KUMKM terhadap kinerja keuangan BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat; (2) menganalisis pengaruh dana bergulir LPDB-KUMKM terhadap peningkatan pendapatan nasabah BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat. Pengumpulan data dalam kajian ini terdiri dari data primer yang diperoleh dari pengamatan berupa data kualitatif maupun kuantitatif dengan metode wawancara langsung kepada manajemen BPR dan kuesioner yang diberikan kepada nasabah BPR dengan metode penarikan contoh. Data sekunder diperoleh laporan keuangan BPR, kepustakaan tentang BPR Pesisir Akbar yaitu buku, jurnal, laporan dan penelitian sebelumnya. Metode

sampling yang digunakan adalah Non-Probability Sampling dengan teknik

Sampling Purposive yang merupakan teknik penentuan contoh dengan

pertimbangan tertentu.

Dalam kajian ini, metode yang digunakan adalah (1) analisis statistik deskriptif untuk menilai kinerja keuangan BPR; (2) metode uji-t berpasangan

LPDB–KUMKM bagi pengembangan masyarakat pesisir melalui BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat dilihat dari evaluasi kinerja keuangan BPR pada tahun 2012 dinilai cukup efektif, yang dilihat dari probabilitas dan solvabilitas, sedangkan dari LDR sebesar 75,21%, dimana ketentuan Bank Indonesia antara 80% hingga 110% dan merupakan salah satu ukuran untuk menghitung likuiditas bank. BPR belum cukup efektif dalam menyalurkan kredit kepada nasabah, sehingga terlihat bahwa penyaluran pembiayaan masih kurang agresif sehingga hilangnya kesempatan BPR untuk memperoleh keuntungan maksimal. Sedangkan hasil analisis paired sample test

DIMAS ASRI YUDHISTIRA. The Role of Revolving Fund Management Agency Cooperatives Micro, Small and Medium Enterprises for Developing of Coastal Community, Case Study at BPR Pesisir Akbar Bima. This thesis is supervised by Ma’mun Sarma as Chairman and Anggraini Sukmawati as Member.

A lot of Cooperatives, Micro, Small and Medium Enterprises have limited qualification to acces loans/financing from banks. Such situation can cause potential businesses to loose opportunity to maximize the available business opportunity. In order to access loan/financing from Cooperative, Micro, Small and Medium Enterprises and to improve goverment service to people in frame of promoting productive business sector, improving business and employment opportunity, Ministry of Cooperatives and SMEs form a public service agency namely LPDB-KUMKM.

Banks are companies providing financial services, that is collecting fund from public in the form of saving and distribute back to the community in order to improve the living standards of people. The Ministry of Marines and Fisheries has been launching 6 (six) coastal BPR that serves as an intermediary institutions to provide access loans to the coastal community. Untill now, there are 6 (six) coastal BPR operating in Indonesia, which is Agam, Pesisir Selatan, Pasuruan, Bima, Lombok Barat and Kepulauan Selayar. BPR Pesisir Akbar have been receiveng revolving fund from LPDB-KUMKM in the mid semester 2012.

This study aims to : (1) analyze the distribution role of LPDB revolving fund for the sake of coastal community through BPR PESISIR Akbar from the point of BPR financial performance, (2) analyze the increase of customer income after LPDB-KUMKM revolving funds. Collecting data in this study consisted of primary data obtained from observations in the form of qualitative and quantitative data using direct interview with BPR management and questionnaires given to the BPR customers by using sampling methods. Secondary data were obtained from BPR financial report, bibliographical of BPR which is books, journals, previous report and studies. A method of sampling used is Non Probability Sampling which is the technique determination with specific consideration.

In this study, the methods are (1) statistic descriptiptive analysis to evaluate BPR financial performance, (2) paired sample t-test to analyze the increase of customer income, (3) Likert Scale to measurement the role of revolving fund in customer perception, SWOT qualitative analysis for giving an advice for BPR management to develop their business activity.

revolving fund financed by LPDB-KUMKM to BPR Pesisir Akbar resulting in customer revenue to be increased. Based on the results of a qualitative SWOT analysis, BPR can implement a marketing strategy to get a positive response from the customers of coastal community, using the marketing mix, namely Product, Price, Place and Promotion.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, pene-litian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

MASYARAKAT PESISIR

(STUDI KASUS : BPR PESISIR AKBAR KABUPATEN BIMA)

DIMAS ASRI YUDHISTIRA

Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Pesisir (Studi Kasus : BPR Pesisir Akbar Kabupaten Bima)

Nama Mahasiswa : Dimas Asri Yudhistira Nomor Pokok : P 054114085

Program Studi : Industri Kecil Menengah

Disetujui Komisi Pembimbing

Dr. Ir. Ma’mun Sarma, MS, M.Ec. Dr. Ir. Anggraini Sukmawati, MM Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil dan Menengah

Prof. Dr. Ir. H. Musa Hubeis MS, Dipl.Ing, DEA Dr. Ir. Dahrul Syah,MSc. Agr.

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadirat Allah SWT., atas segala rahmat dan karunia-Nya, sehingga penulis mampu menyelesaikan Tugas Akhir ini yang berjudul “Peran Dana Bergulir LPDB-KUMKM Bagi Pengembangan Masyarakat Pesisir”. Tugas Akhir ini disusun dalam rangka memenuhi sebagian persyaratan untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil Menengah, Institut Pertanian Bogor.

Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa hormat dan ucapan terima kasih yang sebesar-besarnya, kepada :

1. Dr. Ir. Ma’mun Sarma, MS, M.Ec., selaku ketua komisi pembimbing atas pengorbanan waktu, tenaga dan arahannya dalam memberikan bimbingan dan dorongan berupa saran dan koreksi usulan tugas akhir.

2. Dr. Ir. Anggraini Sukmawati, MM., selaku anggota komisi pembimbing yang telah mengorbankan tenaga dan arahannya dalam memberikan bimbingan dan dorongan berupa saran dan koreksi usulan tugas akhir.

3. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA., selaku Ketua Program Studi dan dosen penguji atas waktu dan arahannya untuk menguji pada sidang tugas akhir.

4. Bapak/Ibu Dosen PS MPI yang telah membantu memberi pengetahuan dalam menambah pengetahuan bagi penulis untuk lebih mendalami Industri Kecil dan Menengah.

5. Pengelola, staf administrasi serta karyawan Program Magister Profesional pada Program Studi Industri Kecil dan Menengah IPB yang telah banyak membantu dalam penyusunan Tugas Akhir ini.

6. H. Zas’ari H Zainuddin, SE selaku Direktur Utama PT. BPR Pesisir Akbar, Kabupaten Bima, NTB yang telah memberikan dukungan dan waktu kepada penulis untuk dapat melakukan penelitian dalam menyelesaikan Tugas Akhir ini.

7. Kepala Dinas Koperasi dan UKM dan Kepala Dinas Perikanan Kabupaten Bima, Provinsi Nusa Tenggara Barat, atas dukungannya dalam membantu penulis untuk menyelesaikan penelitian Tugas Akhir.

8. Seluruh Karyawan dan Staf PT. BPR Pesisir Akbar, Kabupaten Bima, NTB yang telah membantu dan mendukung penulis dalam menyelesaikan penelitian ini.

9. Direktur Bisnis LPDB-KUMKM Kementerian Koperasi dan UKM RI, Bapak Warso Widanarto, atas kesempatan untuk menyelesaikan kuliah Program Pascasarjana.

10. Keluarga ku tercinta, Alm. H. Aswin Djamin, Ibunda Hj. Lysa Juni Astuti serta kakakku Dylla Astari Febriani juga adik-adikku Dipo Asto Prayoga dan Dio Ashar Wicaksana atas bantuan moril dan materiil selama penulis studi di Institut Pertanian Bogor

11. Istri dan anakku tercinta, Julia Catur Adityarini dan Kinza Bagas Adhistira, kalianlah inspirasiku dalam menyelesaikan studi ini.

angkatan 16 atas segala waktu, motivasi dan saran dalam percepatan penyelesaian studi.

15. Kepada semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penelitian dan penyusunan Tugas Akhir ini masih banyak terdapat kekurangan dan perlu pengembangan lebih lanjut agar thesis ini dapat bermanfaat dan sempurna. Oleh sebab itu, penulis sangat mengharapkan kritik dan saran agar tesis ini lebih sempurna serta sebagai masukan bagi penulis untuk penelitian dan karya ilmiah di masa yang akan datang.

Kiranya Allah SWT memberikan rahmat dan karunia-Nya yang senantiasa menyertai semua pihak yang telah mendukung dan membantu penulis sampai akhir penyusunan Tugas Akhir ini.

Bogor, 02 Mei 2014

Halaman

DAFTAR TABEL ii

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN iii

1. PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan 2

Manfaat 3

2. TINJAUAN PUSTAKA 4

Peran 4

Dana Bergulir 4

LPDB-KUMKM 5

Masyarakat Pesisir 6

Bank Perkreditan Rakyat 6

Efektivitas 8

Kinerja Keuangan 10

Peningkatan Pendapatan 11

Analisis SWOT 12

3. METODE KAJIAN 13

Kerangka Pemikiran 13

Lokasi dan Waktu Kajian 15

Pengumpulan Data 15

Pengambilan Contoh 15

Pengolahan dan Analisis data 16

4. HASIL DAN PEMBAHASAN 24

Profil BPR Pesisir Akbar 24

Analisa Kinerja Keuangan 25

Analisa Kinerja Non Keuangan 30

Analisis Strategi SWOT 36

5. SIMPULAN DAN SARAN 42

Simpulan 42

Saran 42

DAFTAR PUSTAKA 44

LAMPIRAN 47

No. Halaman

1. Skala Likert 21

2. Matriks SWOT 23

3. Kepemilikan Saham BPR Pesisir Akbar 24 4. Penyaluran Kredit Berdasarkan Sektor Ekonomi 24

5. Penggunaan Plafond Kredit Nasabah 25

6. Sumber Pinjaman 25

7. Rasio Modal 26

8. Rasio Nilai Asset Total 26

9. Rasio Laba/Rugi 27

10.Rasio CAR 27

11.Rasio NPL 28

12.Rasio ROA 28

13.Rasio BOPO 29

14.Rasio NIM 29

15.Rasio LDR 30

16.Profesi Nasabah 30

17.Jumlah dan Besar Plafond Kredit Nasabah 31

18.Waktu Peminjaman 31

19.Data Hasil Skala Likert 34

20.Analisis Matriks SWOT 40

DAFTAR GAMBAR

No. Halaman

1. Model Tiga Perspektif Efektivitas 9

2. Kerangka Pemikiran Kajian 14

No. Halaman

1. Kuesioner Penelitian 48

2. Uji Validitas Instrumentasi 51

3. Uji Realibilitas 52

4. Pendapatan Usaha 53

5. Kapasitas Produksi 54

6. Biaya Produksi Usaha 55

7. Data Responden 56

Latar Belakang

Tujuan pembangunan nasional yang dinyatakan dalam Undang Undang Dasar 1945 antara lain adalah memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Dalam bidang ekonomi, kemakmuran masyarakat yang diutamakan bukan hanya kemakmuran orang perorangan. Oleh karena itu pelaksanaan pembangunan ekonomi nasional harus diarahkan pada upaya untuk memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa demi terwujudnya keadilan sosial bagi seluruh rakyat Indonesia. Pembangunan ekonomi nasional harus diarahkan pada upaya untuk mewujudkan demokrasi ekonomi, salah satunya adalah melalui pemberdayaan koperasi dan usaha mikro, kecil dan menengah (KUMKM).

Usaha kecil dalam arti umum di Indonesia yang terdiri dari usaha kecil menengah (UKM) maupun Industri Kecil (IK), telah menjadi bagian penting dari sistem perekonomian nasional. Usaha kecil mempercepat pemerataan pertumbuhan ekonomi melalui misi penyediaan lapangan usaha dan lapangan kerja, peningkatan pendapatan masyarakat, serta ikut serta berperan dalam meningkatkan perolehan devisa dan memperkokoh struktur ekonomi nasional (Hubeis, 2009).

Selama ini telah banyak program pemerintah untuk menekan angka kemiskinan dan pemberdayaan terhadap masyarakat yang dijalankan oleh kementerian dan lembaga. Program-program tersebut adalah PPK (Program Pengembangan Kecamatan) yang dilaksanakan Departemen Dalam Negeri, P2KP (Program Penanggulan Kemiskinan di Perkotaan) yang dilaksanakan Departemen Pekerjaan Umum, P4KP (Proyek Peningkatan Pendapatan Petani dan Nelayan Kecil) yang dilaksanakan Departemen Pertanian, PEMP (Pemberdayaan Ekonomi Masyarakat Pesisir) yang dilaksanakan Kementerian Kelautan Perikanan, KUBE (Kelompok Usaha Bersama) yang dilaksanakan Departemen Sosial dan sebagainya. Program tersebut berjalan dengan sendiri sesuai dengan kebijakan dari Departemennya, sehingga tidak terintegrasi antara satu program dengan lainnya.

Dalam kenyataannya, banyak pelaku KUMKM memiliki keterbatasan kemampuan dalam mengakses pinjaman/pembiayaan dari perbankan. Hal tersebut menyebabkan potensi usaha yang memiliki prospek bagus kehilangan kesempatan memaksimalkan peluang usaha yang tersedia. Untuk meningkatkan akses pembiayaan usaha bagi Koperasi dan UMKM, sekaligus meningkatkan pelayanan pemerintah kepada masyarakat dalam rangka memajukan sektor usaha produktif, peningkatan lapangan usaha dan lapangan kerja, Kementerian Koperasi dan UKM membentuk badan layanan umum yaitu Lembaga Pengelola Dana Bergulir KUMKM (LPDB-KUMKM). Badan ini bertugas mengelola dan mengembangan dana bergulir KUMKM agar dapat lebih berdaya guna dalam mendukung pengembangan usaha KUMKM di Indonesia.

target penyaluran, LPDB-KUMKM juga menargetkan Non Performing Loan

(NPL) maksimal 15 persen. Sampai dengan Desember 2012 jumlah kumulatif penyaluran pinjaman/pembiayaan dana bergulir yang telah dicairkan adalah sebesar Rp.2.689.918.463.271,- yang disalurkan kepada 1.819 Mitra dengan rincian : 1.350 Koperasi Primer, 49 Koperasi Sekunder, 54 PMV, 38 Perbankan, dan 328 UKM strategis (Data Divisi Perencanaan, LPDB-KUMKM tahun 2013).

Berdasarkan Undang-Undang No.7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998 bank dibagi menjadi dua bagian sesuai dengan fungsinya, yang pertama adalah Bank Umum yaitu bank yang melaksanakan kegiatan usaha secara konvesional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Kedua adalah Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan secara konvensional atau berdasarkan prinsip syariah, tetapi tidak memberikan jasa dalam lalu lintas pembayaran.

Bank merupakan perusahaan yang menyediakan jasa keuangan yaitu menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat (Kasmir, 2008). Saat ini Kementerian Kelautan Perikanan telah meresmikan 6 (enam) BPR Pesisir yang berfungsi sebagai lembaga perantara untuk memberikan akses pinjaman kepada masyarakat pesisir. Sampai saat ini ada 6 (enam) buah BPR Pesisir yang beroperasi di Indonesia yaitu di Kabupaten Agam, Pesisir Selatan, Pasuruan, Bima, Lombok Barat dan Kepulauan Selayar (DKP, 2009).

Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan, maka dapat dirumuskan masalah sebagai berikut :

1. Bagaimana efektivitas pembiayaan dana bergulir LPDB-KUMKM terhadap kinerja keuangan BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat ?

2. Bagaimana peran dana bergulir LPDB-KUMKM melalui BPR Pesisir Akbar terhadap peningkatan pendapatan nasabah BPR Pesisir Akbar ?

Tujuan Kajian

Tujuan dari kajian peran dana bergulir LPDB-KUMKM bagi masyarakat pesisir melalui BPR Pesisir Akbar adalah:

1. Menganalisis efektivitas pembiayaan dana bergulir LPDB-KUMKM melalui BPR Pesisir Akbar dilihat dari kinerja keuangan BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat.

Manfaat

Penelitian diharapkan dapat menambah manfaat dari pengetahuan wawasan mengenai dana bergulir dan BPR, khususnya BPR Pesisir yang saat ini turut berperan serta dalam menggerakan ekonomi masyarakat pesisir

1. Sebagai masukan dan informasi kepada pemerintah pada umumnya dan Kementerian Koperasi dan UKM pada khususnya,mengenai efektivitas pembiayaan dana bergulir melalui BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat yang merupakan binaan dari Kementerian Kelautan Perikanan.

2. TINJAUAN PUSTAKA

Peran

Pengertian Peran adalah serangkaian perilaku yang diharapkan pada seseorang sesuai dengan posisi sosial yang diberikan, baik secara formal maupun secara informal. Peran didasarkan pada preskripsi (ketentuan) dan harapan peran yang menerangkan apa yang individu-individu harus lakukan dalam suatu situasi tertentu agar dapat memenuhi harapan-harapan mereka sendiri atau harapan orang lain menyangkut peran-peran tersebut. (Friedman, 1998).

Peran tidak hanya dilakukan oleh individu orang perorang namun dapat dilakukan oleh organisasi atau perusahaan, dimana suatu organisasi atau perusahaan ini dapat memberikan pengaruh atau akibat dalam memenuhi harapan-harapan sendiri ataupun harapan-harapan orang banyak.

Dana Bergulir

Pengertian Dana Bergulir berdasarkan Permenkeu Nomor 218/PMK.5/2009 adalah dana yang dialokasikan Kementerian Negara/Lembaga/Satuan Kerja Badan Layanan Umum untuk kegiatan perkuatan modal usaha bagi koperasi, usaha mikro, kecil, menengah dan usaha lainnya yang berada di bawah pembinaan Kementerian Negara/Lembaga.

Dalam buletin teknis “Standar Akutansi Pemerintahan Nomor 7 (hal 10-11), disebutkan bahwa dana bergulir merupakan dana yang dipinjamkan untuk dikelola dan digulirkan kepada masyarakat oleh Pengguna Anggaran atau Kuasa Pengguna Anggaran yang beretujuan meningkatkan ekonomi rakyat dan tujuan lainnya. Adapun karakteristik dari dana bergulir adalah :

a. Dana tersebut merupakan bagian dari keuangan negara/daerah.

Dana bergulir dapat bersumber dari Anggaran Pendapatan dan Belanja Negara/Anggaran Pendapatan dan Belanja Daerah (APBN/APBD) dan luar APBN/APBD misalnya dari masyarakat atau hibah dari luar negeri. Sesuai dengan Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dana bergulir yang berasal dari luar APBN, diakui sebagai kekayaan negara/daerah jika dana itu berikan dan/atau diterima atas nama pemerintah/pemerintah daerah.

b. Dana tersebut dicantumkan dalam APBN/APBD dan/atau laporan keuangan.

Sesuai dengan Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara menyatakan semua pengeluaran negara/ daerah dimasukkan dalam APBN/APBD. Oleh sebab itu alokasi anggaran untuk dana bergulir harus dimasukkan ke dalam APBN/APBD. Pencantuman alokasi anggaran untuk dana bergulir dapat dicantumkan dalam APBN/APBD awal atau revisi APBN/APBD (APBN-P atau APBD Perubahan)

Pengertian dikuasai dan/atau dimiliki mempunyai makna yang luas yaitu PA/KPA mempunyai hak kepemilikan atau penguasaan atau dana bergulir, sementara dikendalikan maksudnya adalah PA/KPA mempunyai kewenangan dalam melakukan pembinaan, monitoring, pengawasan atau kegiatan lain dalam rangka pemberdayaan dana bergulir.

d. Dana tersebut merupakan dana yang disalurkan kepada masyarakat ditagih kembali dari masyarakat dengan atau tanpa nilai tambah, selanjutnya dana disalurkan kembali kepada masyarakat/kelompok masyarakat demikian seterusnya (bergulir).

e. Pemerintah dapat menarik kembali dana bergulir.

Dana yang digulirkan oleh pemerintah dapat ditagih oleh Kementerian Negara/Lembaga baik untuk dihentikan pergulirannya atau akan digulirkan kembali kepada masyarakat.

Berdasarkan uraian diatas peran dana bergulir adalah manfaat yang diberikan oleh adanya kegiatan dana bergulir yang dilakukan oleh Pemerintah/Lembaga yang dapat memberikan pengaruh dalam mencapai harapan-harapan dari penerima dana bergulir.

Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro, Kecil dan Menengah (LPDB-KUMKM) Kementerian Koperasi dan UKM

Lembaga Pengelola Dana Bergulir Koperasi Usaha Mikro, Kecil dan Menengah (LPDB-KUMKM) merupakan lembaga yang dibentuk oleh Kementerian Negara Koperasi dan UKM untuk melaksanakan pengelolaan dana bergulir untuk pembiayaan KUMKM, antara lain pinjaman dan bentuk pembiayaan lainnya yang sesuai dengan kebutuhan KUMKM, dimana ketentuan mengenai kriteria KUMKM ditetapkan oleh LPDB-KUMKM. Berdasarkan Surat Keputusan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor 19.4/Per/M.KUKM/VII/2006 tanggal 18 agustus 2006 LPDB-KUMKM dibentuk.

Peraturan penyaluran pinjaman/pembiayaan dana bergulir sesuai dengan petunjuk teknis yang dikeluarkan Direksi LPDB-KUMKM yang diberikan sesuai persyaratan, ketentuan pinjaman/pembiayaan dan analisa kelayakan usaha. Berdasarkan Petunjuk Teknis Pemberian Pinjaman/Pembiayaan LPDB-KUMKM, dana bergulir tersebut disalurkan kepada koperasi, lembaga perantara (Koperasi Sekunder, Lembaga Keuangan Bank dan Lembaga Keuangan Bukan Bank) maupun langsung ke UKM dalam rangka mendorong peningkatan kesejahteraan masyarakat.

Pengertian Badan Layanan Umum (BLU) berdasarkan Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara, yaitu :

“Instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas”.

Apabila dikelompokan menurut jenisnya, BLU terbagi menjadi 3 (tiga) kelompok, yang terdiri dari :

2. BLU yang kegiatannya mengelola wilayah atau kawasan meliputi otorita pengembangan wilayah dan kawasan ekonomi terpadu (kapet).

3. BLU yang kegiatannya mengelola dana khusus meliputi pengelolaan dana bergulir, dana UKM, penerusan pinjaman dan tabungan pegawai.

Fleksibilitas pengelolaan dana bergulir dengan pola satuan kerja BLU memungkinkan bagi LPDB-KUMKM dapat menjamin kesinambungan perguliran dana dari satu KUMKM ke KUMKM lainnya, bahkan dari lembaga perantara lain ke lembaga perantara lainnya secara akuntabel dan berdasarkan kaidah pembiayaan usaha KUMKM yang sehat. Oleh karena itu, LPDB-KUMKM juga mengadakan kerjasama dengan Kementerian Kelautan Perikanan (KKP) untuk dapat berperan andil terhadap pemberdayaan ekonomi masyarakat pesisir, yang salah satunya melakukan pembiayaan dengan lembaga perantara berupa BPR Pesisir.

LPDB-KUMKM melihat BPR Pesisir sebagai salah satu unit simpan pinjam masyarakat pesisir, berfungsi sebagai intermediasi lembaga perbankan dengan masyarakat pesisir untuk dapat berperan secara optimal. Dengan adanya pemberian pinjaman dana bergulir kepada BPR Pesisir diharapkan kesejahteraan dan kemandirian masyarakat pesisir dapat meningkat. Pemberian dana bergulir kepada BPR Pesisir dapat menjadi salah satu solusi bagi masyarakat pesisir dalam pemenuhan kebutuhan modal. Dalam pelaksanaannya BPR Pesisir berfungsi mendistribusikan dana bergulir dengan 2 (dua) fungsi, yaitu bank berfungsi sebagai channeling agent dan bank sebagai executing agent. Kerjasama antara LPDB-KUMKM dengan BPR Pesisir adalah bahwa BPR berfungsi sebagai

executing. Pola executing berdasarkan petunjuk teknis LPDB-KUMKM adalah Pinjaman/Pembiayaan dari LPDB-KUMKM kepada lembaga perantara yang berfungsi sebagai pelaksana pengguliran dana (executing), dimana lembaga tersebut mempunyai tanggungjawab menyeleksi dan menetapkan penerima dana bergulir, menayalurkan dan menagih kembali dana bergulir, serta menanggung risiko terhadap ketidaktagihan dana bergulir.

Masyarakat Pesisir

Masyarakat pesisir berdasarkan berbagai sumber didefinisikan sebagai suatu kelompok masyarakat yang hidup atau tinggal di daerah pesisir dan menggantungkan sumber kehidupan perekonomiannya secara langsung pada pemanfaatan sumber daya laut dan pesisir. Masyarakat pesisir pada umumnya memilki profesi sebagai nelayan, pembudidaya ikan dan penjual/pedagang hasil laut serta pengolah hasil laut. Berbagai profesi tersebut menjadi bagian tidak terpisahkan dari ciri-ciri masyarakat pesisir.

Bank Perkreditan Rakyat

Menurut Undang-Undang RI Pasal 1 ayat 2 No.10 tahun 1998 tentang Perbankan, bank didefinisikan bahwa :

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Bank merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kemasyarakat serta memberikan jasa bank lainnya (Kasmir, 2008).

Berdasarkan perubahan Undang-Undang Nomor 7 tahun 1992 tentang perbankan, Undang-Undang Republik Indonesia No. 10 Tanggal 10 November 1998, menyatakan ada 2 (dua) jenis perbankan, yaitu :

1. Bank Umum, bank yang melaksanakan kegiatan usaha secara konvesional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran

2. BPR, bank yang melaksanakan kegiatan usaha secara konvesional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Sementara itu, berdasarkan Undang-Undang Nomor 13 Tahun 1968 selain dari 2 (dua) jenis bank tersebut, juga ada Bank Sentral yang memiliki tugas untuk mengatur peredaran uang, mengatur perbankan, menjaga stabilitas peredaran mata uang, mengajukan pencetakan atau penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia, yaitu Bank Indonesia.

Bank dilihat dari segi kepemilikannya (Kasmir, 2008), terdiri dari :

1. Bank milik pemerintah, dimana akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank yang dimiliki oleh pemerintah pula. Contoh bank milik pemerintah adalah BNI, BRI, Mandiri dan BTN.

2. Bank milik swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki swasta serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungan diambil oleh swasta. Contoh bank swasta nasional adalah Bank Danamon, BCA, Bank Bukopin, Bank Mega. 3. Bank milik asing adalah merupakan cabang dari bank yang ada diluar negeri

baik milik swasta asing maupun pemerintah asing atau negara. Contohnya Citibank, Standard Chartered, HSBC dan sebagainya

4. Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan swasta nasional. Dimana kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, kepemilikan saham dari bank ini mayoritas dipegang oleh warga negara Indonesia. Contohnya Inter Pacific Bank, Bank Ficonesia dan sebagainya

Sejak tahun 2001, melalui program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP) Kementerian Kelautan Perikanan dibentuk Lembaga Keuangan yang telah diinisiasi untuk memberikan bantuan kepada masyarakat pesisir. Lembaga ini memberikan ketersediaan akses pinjaman kepada masyarakat pesisir dengan mekanisme ‘two step loan’, yang melibatkan pihak perbankan, sehingga masyarakat dapat memperoleh pinjaman dengan bunga cukup terjangkau.

Daerah dimana BPR ini merupakan unit usaha milik koperasi yang bergerak di bidang simpan pinjam (SOP Asosiasi BPR, Kementerian Kelautan Perikanan).

Prinsip Dasar BPR Pesisir (SOP Asosiasi BPR, Kementerian Kelautan Perikanan), adalah :

a. Sasaran khusus kepada semua golongan usaha rakyat miskin di wilayah pesisir

b. Sistem penyaluran modal dibuat mudah dan fleksibel c. Program dilaksanakan dengan kaedah “perbankan”

1) Pinjaman tidak dikenakan biaya administrasi 2) Program dijalankan secara terbuka

3) Pinjaman adalah pelanggan yang memiliki saham di BPR Pesisir

BPR Pesisir memiliki visi dan misi sesuai dengan pembentukan oleh Kementerian Kelautan dan Perikanan (DKP, 2009). Visi dari BPR Pesisir adalah meningkatkan pengembangan dan kemajuan pembangunan ekonomi kerakyatan, khususnya bagi masyarakat daerah pesisir dan sekitarnya. Misi dari BPR Pesisir, adalah :

a. Menghimpun dana dari masyarakat pesisir dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu

b. Memberikan kredit yang ringan

c. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerinatah

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain.

Efektivitas

Efektif artinya berhasil, sedangkan efektivitas menurut bahasa adalah ketepatgunaan, hasil guna dan menunjang tujuan. Berdasarkan Kamus Bahasa Indonesia kata “efektif”, yaitu kegiatan yang memberikan hasil yang memuaskan dengan memanfaatkan waktu dan cara dengan sebaik-baiknya. Dengan demikian efektivitas pada dasarnya menunjuk kepada suatu ukuran perolehan yang memiliki kesesuaian antara hasil yang dicapai dengan hasil yang diharapkan, sebagaimana telah disepakati dalam suatu organisasi. Hal ini sebagaimana juga dinyatakan oleh (Pearce II dan Robbinson, 2013) menyatakan bahwa :

“effectiveness refers to the succesfull achievement of organizational goals. Thus effectiveness has been described as a measure of whether managers are doing the right things where as efficiency gauges the extent to which managers are doing thing right. A company is effective when it achieves its objectives, when it fails to achieves its objectives because they were poorly chosen, the plan for achieving them was poorly designed on executed, or the hostility of the competitive environment was greater than the company had anticipated, the firm is ineffective”

efektivitas tidak hanya berkaitan dengan penggunaan sumber daya untuk menempatkan bagaimana organisasi (perusahaan) bisa eksis. Akan tetapi berkaitan dengan tujuan dalam batas waktu yang dirancang (jangka pendek/jangka panjang) (Rothaerneel, 2013, Jones, 2013). Perspektif ini mendasarkan pada penelitiannya yang memperhatikan peubah atau faktor lain, disamping sumber daya juga hasil (outcome). Disisi lain, seperti yang telah diuraikan bahwa organisasi dibentuk agar dapat menjadi unit sosial yang dapat melakukan aktivitas secara efektif dan efisien.

Kemampuan pengambilan keputusan yang dilakukan dengan mengumpulkan berbagai informasi dan melakukan analisis menjadi hal yang penting. Analisis ini dilakukan dengan mempertimbangkan berbagai keadaan dari kondisi yang ada, sehingga penentuan terhadap pemilihan dapat memandu pada alternatif arah yang jelas terhadap tujuan yang ingin dicapai. Gambaran yang dikemukakan (Griffin, 2004) ini memberikan isyarat bahwa mencapai tingkat keberhasilan ditinjau dari proses manajemen juga ditentukan oleh kemampuan para manajer dalam mengambil keputusan dan pertimbangan lingkungan dalam pemanfaatan sumber daya secara efektif. Hal tersebut diperlukan upaya dalam pencapaiannya, dengan menetapkan berbagai alternatif untuk dianalisis melalui dukungan berbagai informasi dan data yang akurat.

Bahkan terhadap effektivitas ini, Gibson et.al. (2008) menyatakan

“management and organizational behavior has reported various theories and

research on causes of effectiveness at each of three levels of analysis, mengapa demikian karena seperti lebih lanjut dinyatakan management job is to identity the causes of organizational, group and individual effectiveness.” Sebagai contoh dikatakan oleh Gibson, et.al. (2008) “causes of individual effectiveness include ability, skill, knowledge, attitude, motivation and stress.”

Keterkaitan ketiga perspektif tersebut disajikan pada Gambar 1.

Gambar 1. Model Tiga Perspektif Effektivitas Sumber : Gibson et al. (2008)

Kinerja

Kinerja (performance) menjadi hal sangat penting dalam rangka mencapai suatu tujuan perusahaan dan karena kinerja diukur berdasarkan standar. Selain itu kinerja merupakan faktor penting yang digunakan untuk mengukur efektivitas dan efisiensi organisasi. Pengertian kinerja menurut Kamus Besar Bahasa Indonesia adalah merupakan kata benda yang artinya :

a. Sesuatu yang dicapai b. Prestasi yang diperlihatkan c. Kemampuan kerja

Penilaian kinerja menurut Mulyadi (1997) adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya. Organisasi pada dasarnya dijalankan oleh manusia maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang dimainkan dalam organisasi.

Manfaat penilaian kinerja organisasi dikatakan oleh Bastian dikutip dalam

(Nogi, 2005) akan mendorong pencapaian tujuan organisasi dan akan memberikan umpan balik untuk upaya perbaikan terus-menerus (berkelanjutan). Pengukuran kinerja tidak dimaksudkan untuk berperan sebagai mekanisme dalam memberikan penghargaan atau hukuman (reward/ punishment), akan tetapi pengukuran kinerja berperan sebagai alat komunikasi dan alat manajemen untuk memperbaiki kinerja.

Whittaker dalam Nogi (2005) mengemukakan bahwa pengukuran/penilaian kinerja merupakan suatu alat manajemen yang digunakan untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Penilaian kinerja juga digunakan untuk menilai pencapaian tujuan dan sasaran (goals and objectives), serta menurut Stout dalam Nogi (2005), pengukuran atau penilaian kinerja organisasi merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa, atau pun suatu proses.

Kinerja Keuangan

Dalam efektivitas dan efisiensi suatu organisasi tidak hanya diukur berdasarkan kinerja karyawan atau kinerja non-keuangan namun dapat juga diukur dari kinerja keuangan. Secara umum kinerja dibagi menjadi dua yaitu kinerja keuangan dan kinerja non keuangan. Kinerja non keuangan adalah faktor kualitatif yang mendukung kinerja keuangan yang bersifat kuantitatif (Lestari dan Soegiharto, 2007). Pengukuran kinerja keuangan mengarah kepada perbaikan, perencanaan, implementasi, dan pelaksanaan strategis.

Indikator kinerja keuangan, kususnya perbankan dapat dilihat melalui beberapa indikator (Sipahutar, 2007) berikut :

1. DPK (Dana Pihak Ketiga)

DPK merupakan indikator penilaian kemampuan bank untuk menghimpun banyaknya dana pihak ketiga. Semakin tinggi nilai DPK, maka kinerjanya semakin baik.

LDR merupakan indikator yang menjadi tolak ukur terhadap fungsi intermediasi perbankan. Semakin tinggi nilai indikator kinerja ini, maka kinerja bank tersebut semakin baik.

3. NPL (Non Performing Loan)

Indikator ini menunjukkan rasio kredit bermasalah yang terjadi di perbankan. Semakin rendah nilai NPL maka kinerja bank tersebut adalah semakin baik.

4. CAR (Capital Adequacy Ratio)

Indikator CAR menunjukkan rasio kecukupan modal perbankan. Semakin tinggi nilai indikator kinerja ini, maka kinerja bank tersebut semakin baik. 5. ROA (Return On Assets)

ROA merupakan indikator penilaian profotabilitas perbankan. Semakin tinggi nilai indikator kinerja ini, maka kinerja bank tersebut semakin baik. 6. Laba

Dalam penilaian kinerja, semakin tinggi laba perbankan maka kinerja bank tersebut semakin baik.

7. Total Aset

Semakin tinggi total asset yang dimiliki perbankan, maka kinerja bank tersebut semakin baik.

8. Penyaluran Kredit

Semakin tinggi jumlah kredit yang disalurkan perbankan, maka kinerja bank tersebut semakin baik.

Peningkatan

Peningkatan secara epistemologi adalah menaikkan derajat taraf dan sebagainya mempertinggi, memperhebat produksi dan lain sebagainya (Salim, 1995). Dalam kajian ini peningkatan yang akan dikaji yaitu peningkatan pendapatan.

Pendapatan

Pendapatan adalah kenaikan kotor dalam aset atau penurunan dalam liabilitas atau gabungan dari keduanya selama periode yang berakibat dari investasi yang halal, perdagangan, memberikan jasa atau aktivitas lain yang bertujuan meraih keuntungan (Antonio, 2001).

Cara untuk menghitung penerimaan total dapat dilakukan dengan mengalikan jumlah produk dengan harga jual produk per unit. Seperti diketahui proses produksi yang dilakukan oleh seorang produsen akan menghasilkan sejumlah barang, atau produk. Produk inilah yang merupakan jumlah barang yang akan dijual dan hasilnya merupakan jumlah penerimaan bagi seorang produsen. Jadi pengertian penerimaan adalah sejumlah uang yang diterima oleh perusahaan atas penjualan produk yang dihasilkan.

pengorbanan biaya yang tidak dapat dihindarkan untuk melakukan kegiatan produksi. Setiap pengusaha harus dapat menghitung biaya produksi agar dapat menetapkan harga pokok barang yang dihasilkan. Untuk menghitung biaya produksi terlebih dahulu harus dipahami pengertiannya. Biaya produksi adalah sejumlah pengorbanan ekonomis yang harus dikorbankan untuk memproduksi suatu barang. Menetapkan biaya produksi berdasarkan pengertian tersebut memerlukan kecermatan karena ada yang mudah diidentifikasikan, tetapi ada juga yang sulit diidentifikasikan dan hitungannya. Berdasarkan uraian diatas Pendapatan dapat dirumuskan sebagai berikut :

Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi organisasi bisnis. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (strenght) dan peluang (opportunities), namun secara bersamaan dapat meminimalkan kelemahan (weaknesses) dan ancaman

(threats) (Rangkuti, 2008).

Untuk mencapai tujuan organisasi yang telah ditetapkan, manajemen perlu memperhatikan dua faktor pokok, yaitu faktor eksternal yang tidak terkontrol oleh organisasi dan faktor internal yang sepenuhnya berada dalam kendali organisasi. Faktor eksternal merupakan lingkungan bisnis yang melingkupi operasi organisasi yang muncul suatu peluang (opportunities) dan ancaman (threats) bisnis. Faktor ini mencakup lingkungan industri, bisnis, ekonomi, politik, hukum, teknologi, kependudukan dan sosial budaya. Faktor internal meliputi semua macam manajemen fungsional yaitu pemasaran, keuangan, operasi, sumber daya manusia, penelitian dan pengembangan, sistem informasi manajemen dan budaya perusahaan (corporate culture). Dari penguasaan faktor internal organisasi dapat mengidentifikasikan kekuatan (strengths) dan kelemahan (weaknesses) yang dimiliki (Suwarsono, 2004).

Dari pendapat tersebut, untuk mencapai tujuan organisasi dan SWOT sebagai alat formulasi strategis ketika kekuatan organisasi melebihi kelemahan yang dimiliki. Kemudian organisasi harus mampu mengeksploitasi peluang bisnis yang ada dan mengeliminir ancaman bisnis yang mengitarinya.

3. METODE KAJIAN

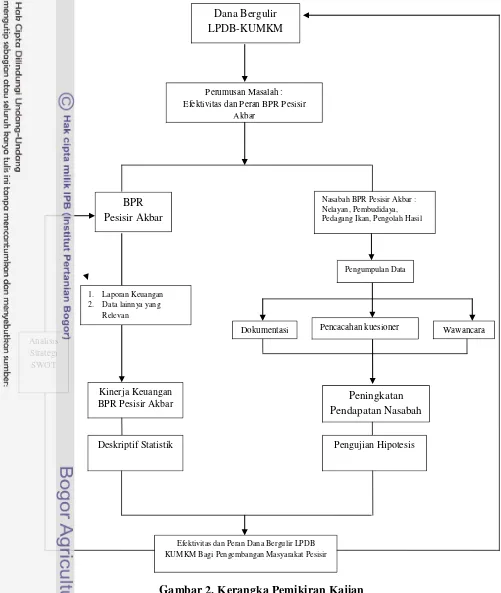

Kerangka Pemikiran Kajian

Kerangka pemikiran penelitian ini dimulai dari mengidentifikasi masalah yang berdasarkan latar belakang penelitian mengenai peran dari program LPDB-KUMKM bagi masyarakat pesisir dilihat dari kinerja keuangan dan peningkatan pendapatan nasabah di BPR Pesisir Akbar Kabupaten Bima Nusa Tenggara Barat. Tahapan berikutnya setelah mengidentifikasi masalah adalah merumuskan masalah yang didasarkan pada tujuan penelitian, kemudian disusun variabel penelitian untuk dapat mencapai dan menjawab tujuan dari penelitian tersebut yang disusun dalam sebuah kuesioner (Lampiran 1). Instrument dalam kuesioner diuji, apakah sudah valid dan reliabel dengan uji validitas dan reliabilitas, tahapan tersebut merupakan tahapan penyusunan kuesioner. Setelah kuesioner disusun maka dilakukan proses penarikan contoh dengan cara wawancara. Metode

sampling yang digunakan adalah Non-Probability Sampling dengan tekniknya

Sampling Purposive, yaitu teknik penentuan sampel dengan pertimbangan

tertentu. Setelah penarikan sampel dan wawancara selesai, maka dilakukan interprestasi data untuk menjawab tujuan penelitian.

Untuk menjawab tujuan dari penelitian ini dilakukan dengan dua cara yang terkait dengan tujuan tersebut, antara lain mengenai : (1) Menganalisis efektivitas pembiayaan dana bergulir LPDB-KUMKM melalui BPR Pesisir Akbar dilihat dari kinerja keuangan BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat dapat dijawab secara analisa deskriptrif statistik dari data kinerja keuangan setelah diolah (komponen penilaian, yaitu modal, nilai asset total, laba/rugi, CAR, NPL, ROA, BOPO, NIM dan LDR); (2) Menganalisis pengaruh dana bergulir LPDB-KUMKM terhadap peningkatan pendapatan nasabah BPR Pesisir Akbar Kabupaten Bima Provinsi Nusa Tenggara Barat, dimana tujuan tersebut dijawab melalui metode analisa pendekatan kuantitatif secara deskriptrif dari data kuesioner dengan dilakukan hipotesa uji statistik t-hitung (paired t-test).

Analisa untuk strategi pengembangan usaha bagi manajemen BPR Pesisir Akbar digunakan skala likert untuk melihat persepsi nasabah dan analisis

Strength,Weaknesesses, Opprortunities and Threats (SWOT) sebagai strategi

Gambar 2. Kerangka Pemikiran Kajian

1. Laporan Keuangan 2. Data lainnya yang

Relevan

Peningkatan Pendapatan Nasabah

Kinerja Keuangan BPR Pesisir Akbar

Efektivitas dan Peran Dana Bergulir LPDB KUMKM Bagi Pengembangan Masyarakat Pesisir

Dana Bergulir LPDB-KUMKM

Perumusan Masalah : Efektivitas dan Peran BPR Pesisir

Akbar

Nasabah BPR Pesisir Akbar : Nelayan, Pembudidaya, Pedagang Ikan, Pengolah Hasil

BPR Pesisir Akbar

Wawancara Dokumentasi Pencacahan kuesioner

Pengumpulan Data

Deskriptif Statistik Pengujian Hipotesis

Lokasi dan Waktu Kajian

Lokasi kajian dilaksanakan di BPR Pesisir Akbar yang beralamat di Jalan Lintas Karumbu, Tente. Pemilihan lokasi kajian dilakukan secara purposive

sampling dan BPR Pesisir Akbar dipilih sebagai lokasi penelitian karena

merupakan salah satu BPR Pesisir yang terbaik diantara 6 (enam) BPR Pesisir di Indonesia, selain itu BPR Pesisir Akbar telah mendapatkan pembiayaan dari LPDB-KUMKM dan merupakan BPR Pesisir yang pertama kali mendapatkan dana bergulir LPDB-KUMKM dari 6 (enam) BPR Pesisir lainnya, waktu kajian dilakukan dari bulan Maret - November 2013.

Pengumpulan Data/ Instrumen Pengumpulan data dilakukan sebagai berikut :

a. Data primer dilakukan untuk mengetahui hal-hal sebagai berikut : 1) Efektivitas penyaluran dan penerimaan dana bergulir

2) Efektivitas proses pemberian dana bergulir 3) Efektivitas pengelolaan dana bergulir

4) Dampak penyaluran dana bergulir kepada masyarakat pesisir dalam meningkatkan pendapatan dan potensi pengembangan usaha.

Data tersebut dikumpulkan dengan kuesioner kepada manajemen dan nasabah BPR Pesisir Akbar yang meliputi proses pengajuan dana bergulir dari LPDB-KUMKM kepada BPR Pesisir dalam menyalurkan pinjaman dana bergulir sampai penyaluran kepada masyarakat pesisir di Kabupaten Bima.

Responden yang diambil untuk mengukur ada atau tidak perubahan peningkatan pendapatan adalah merupakan nasabah BPR Pesisir Akbar yang merupakan masyarakat pesisir yang mempunyai kriteria, antara lain sebagai Nelayan, Pembudidaya Ikan, Pedagang Ikan, dan Pengolah Hasil Ikan serta telah mendapatkan dana bergulir LPDB-KUMKM.

b. Data Sekunder meliputi :

1) Laporan Keuangan BPR Pesisir Akbar

2) Perkembangan BPR Pesisir Akbar setelah memperoleh pinjaman dana bergulir

3) Kepustakaan tentang BPR Pesisir Akbar Kabupaten Bima (termasuk buku, jurnal, laporan, penelitian sebelumnya dan sebagainya)

Data tersebut digunakan untuk mengukur peran dana bergulir LPDB KUMKM berdasarkan kinerja keuangan dari BPR Pesisir Akbar. Sehingga dapat diketahui seberapa efektifnya peran dana bergulir terhadap kinerja keuangan BPR Pesisir Akbar.

Pengambilan Contoh

Teknik sampling yang digunakan adalah Non-Probability Sampling, yaitu teknik pengambilan contoh yang tidak memberikan peluang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota contoh, yaitu Sampling

Purposive yang merupakan teknik penentuan contoh dengan pertimbangan

responden. Jumlah responden yang diambil minimal 30 nasabah BPR Pesisir Akbar yang mewakili/mempunyai profesi sebagai nelayan, pembudiya ikan, pedagang ikan dan pengolah hasil ikan. Menurut Roscoe dalam buku Sugiyono (2009) memberikan saran tentang ukuran contoh untuk penelitian yang layak dalam penelitian adalah antara 30 - 500.

Pengolahan dan Analisis Data a. Validitas dan Reliabilitas Instrumen

Untuk mengukur peningkatan pendapatan usaha nasabah BPR Pesisir Akbar dilakukan pengumpulan data dengan kuesioner (Lampiran 1). Kuesioner yang digunakan untuk mengukur instrument Persepsi Nasabah tentang kinerja BPR termasuk instrument baru dilakukan uji validitas dan reliabilitas terlebih dahulu.

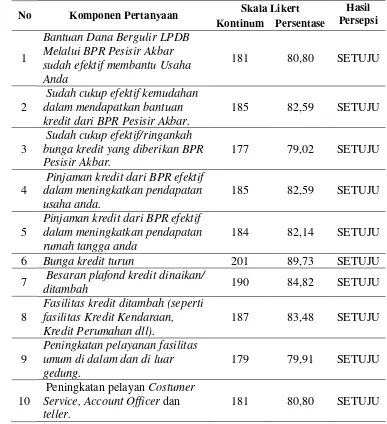

Instrumen Persepsi nasabah tentang kinerja BPR terdiri dari 10 komponen pertanyaan, antara lain :

a. Bantuan Dana Bergulir LPDB Melalui BPR Pesisir Akbar sudah efektif membantu Usaha Anda.

b. Sudah cukup efektif kemudahan dalam mendapatkan bantuan kredit dari BPR Pesisir Akbar.

c. Sudah cukup efektif/ringankah bunga kredit yang diberikan BPR Pesisir Akbar.

d. Pinjaman kredit dari BPR efektif dalam meningkatkan pendapatan usaha anda.

e. Pinjaman kredit dari BPR efektif dalam meningkatkan pendapatan rumah tangga anda.

f. Bunga kredit turun.

g. Besaran plafond kredit dinaikan/ ditambah.

h. Fasilitas kredit ditambah (misal fasilitas Kredit Kendaraan, Kredit Perumahan dll).

i. Peningkatan pelayanan fasilitas umum di dalam dan di luar gedung. j. Peningkatan pelayan Costumer Service, Account Officer dan teller.

1) Uji Validitas Instrumentasi

Uji validitas berfungsi untuk mengukur valid atau tidaknya kuesioner. Uji ini dilakukan pada setiap butir pertanyaan yang ada pada kuesioner. Instrumen dikatakan valid, apabila mampu mengukur apa yang diinginkan dan dapat mengungkap data peubah yang diteliti secara lengkap. Untuk menguji validitas instrumen kuesioner dilakukan uji validitas. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Pengujian validitas dapat diukur dengan mengukur koefesin korelasi r antara x dan y, ini dikenal sebagai rumus korelasi produk momen (Sudjana, 2003), dapat dihitung dengan menggunakan rumus :

n∑xy - (∑x)- (∑y) rxy = ___________________________

Keterangan ;

rxy = Korelasi antara variabel X dan Y

n = Banyaknya data

x, y = Skor masing-masing peubah

Untuk menafsirkan hasil uji validitas, kriteria yang digunakan adalah :

i. Jika nilai r hitung lebih besar (>) dari nilai r tabel, maka item angket dinyatakan valid dan dapat digunakan, atau

ii. Jika nilai r hitung lebih kecil (<) dari nilai r tabel, maka item angket dinyatakan tidak valid dan tidak dapat digunakan.

iii. Nilai r tabel dapat dilihat pada a = 5% dan db = n -2, maka a = 5% dan db = 56 -2 =54 dan diperoleh nilai r tabel = 0,273.

Hasil respondensi diperoleh jumlah responden sebanyak 56 orang responden. Berdasarkan hasil pengujian validitas dengan menggunakan program, dimana nilai r hitung diambil pada Lampiran 2 dari kolom

Corrected Item-Total Correlation. Rekapitulasi hasil pengujian validitas dapat dilihat pada Lampiran 2, maka disimpulkan kesepuluh pernyataan tersebut valid.

Berdasarkan data tersebut diperoleh nilai r hitung yang diambil pada kolom Corrected Item-Total Correlation dan diperoleh hasil tiap item pertanyaan r hitung > r tabel (0,273) sehingga disimpulkan sepuluh item pertanyaan dinyatakan Valid.

2) Uji Reliabilitas Instrumen

Untuk mengetahui konsistensi dari instrument sebagai alat ukur digunakan uji reliabilitas, agar hasil suatu pengukuran dapat dipercaya (Alimuhidin, 2007), untuk mengukur reliabilitas kuesioner dapat diuji dengan menggunakan rumus dari teknik cronbach Alpha (Arikunto, 2002) yang dapat ditulis sebagai sebagai berikut :

r =

[

k]

.

[

1 - ∑�

PRiHasil uji reliabilitas diambil nilai koefisian alpha pada hasil uji, dimana koefisien alpha 0,830 dan nilai r tabel = 0,273, maka nilai Koefisien alpha 0,830 > nilai r tabel 0,273, berarti instrument angket dinyatakan reliabel dan dapat digunakan sebagai alat pengumpulan data.

b. Kinerja Finansial

Evaluasi kinerja finansial melihat dari beberapa indikator yang dianalisa pada saat sebelum mendapatkan pinjaman dana bergulir dan setelah mendapatkan dana bergulir (Munawir, 2010).

1. Komponen Modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjuk dalam pos modal (modal saham), surplus, laba yang ditahan atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

2. Nilai Asset Total

Aset Total = Kas + Piutang + Simpanan pada Bank lain + Inventaris + Aktiva yang dijaminkan + Biaya dibayar di muka.

3. Laba/Rugi

Perkembangan laba/rugi pada PT. BPR Pesisir Akbar setelah memperoleh pinjaman dana bergulir, yang dihitung menggunakan :

Beban usaha dalam Lembaga Keuangan Bank terdiri dari : a. Beban dari hasil usaha kegiatan langsung transaksi perbankan

b. Beban administrasi/umum yaitu biaya-biaya yang tidak langsung dari kegiatan transaksi perbankan

4. CAR

CAR adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank.

Rasio ini dapat dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tanggal 24 Desember 2004) :

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit 8 persen. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for International Settlements).

Laba Bersih = Laba Kotor – Beban Usaha

5. NPL

Rasio Kredit diproyeksikan dengan NPL, yang merupakan perbandingan antara total kredit bermasalah terhadap total kredit yang diberikan. Credit Risk

adalah risiko yang dihadapi bank karena menyalurkan dananya dalam bentuk pinjaman kepada masyarakat (Ali, 2006). Karena berbagai sebab, debitur mungkin saja menjadi tidak memenuhi kewajibannya kepada bank seperti pembayaran pokok pinjaman, pembayaran bunga, dll.

Rasio ini dirumuskan sebagai berikut (SE BI No 6/73/INTERN DPNP tanggal 24 Desember 2004) :

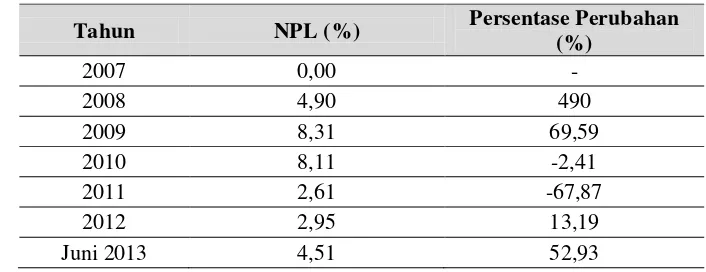

Semakin tinggi rasio ini, maka akan semakin semakin buruk mutu kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, maka kemungkinan suatu bank memiliki kondisi bermasalah semakin besar. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga, tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan mutu kurang lancar, diragukan dan macet. Standar yang ditetapkan oleh Bank Indonesia adalah kurang dari 5%.

6. ROA

ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan total asset yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total aset bank tersebut. Semakin besar nilai ROA, maka semakin besar pula kinerja perusahaan, karena return yang didapat perusahaan semakin besar. Penilaian earning (rentabilitas) menggunakan dua rasio, yaitu : ROA dan BOPO. Berikut rumus untuk perhitungan rasio tersebut (SE BI No 6/73/INTERN DPNP tanggal 24 Desember 2004):

7. BOPO

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank bersangkutan, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.

Rasio ini dirumuskan sebagai berikut (SE BI No 6/73/INTERNDPNP tanggal 24 Desember 2004) :

Berdasarkan ketetapan Bank Indonesia ditetapkan angka terbaik untuk rasio BOPO di bawah 90 persen, karena jika rasio BOPO melebihi 90 persen hingga mendekati angka 100 persen, maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya.

8. NIM

NIM sebagai proyeksi dari Rasio Pasar, yang merupakan perbandingan antara pendapatan bunga bersih terhadap rataan aktiva produktifnya.

Berikut rumus perhitungan rasio tersebut (SE BI No. 6/73/INTERN DPNP tanggal 24 Desember 2004):

Semakin tinggi NIM menunjukkan semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit. Standar yang ditetapkan Bank Indonesia untuk rasio NIM 6 persen ke atas.

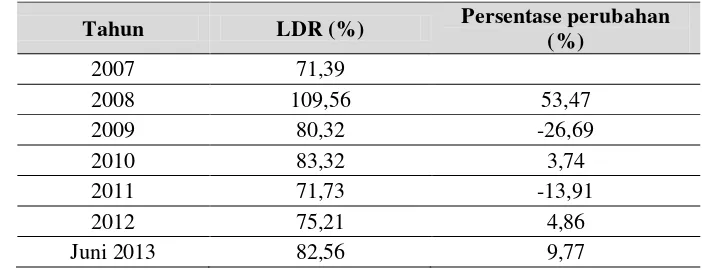

9. LDR

LDR adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. LDR ini dimaksudkan untuk mengukur kemampuan bank dalam hal kemampuan memenuhi pembayaran kembali deposito yang telah jatuh tempo kepada deposannya serta dapat memenuhi permohonan kredit yang diajukan tanpa terjadi penangguhan.

Rasio ini dirumuskan sebagai berikut (SE BI No 3/30DPNP tanggal 14 Desember 2001):

Standar yang digunakan Bank Indonesia untuk rasio LDR adalah 80% hingga 110%. Semakin tinggi LDR menunjukkan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Jika rasio LDR bank berada pada standar yang ditetapkan oleh Bank Indonesia, maka laba yang diperoleh oleh bank tersebut akan meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif).

Penyaluran dana dapat dinilai efektif terhadap kinerja keuangan, jika : 1. CAR dengannilai rasio minimal 8%.

2. NPL dengan nilai rasio maksimal 5%

3. ROA dengan nilai rasio makin tinggi atau positif (+)

4. BOPO dengan nilai rasio maksimal 90%

5. NIM dengannilai rasio minimal 6%

6. LDR dengan nilai rasio 80% -110%

NIM = Pendapatan Bunga Bersih X 100 % Rata-rata Aktiva Produktif

c. Analisis terhadap Peningkatan Pendapatan Nasabah

Dalam menganalisis adanya perubahan peningkatan pendapatan nasabah masyarakat pesisir sebelum dan sesudah mendapatkan dana bergulir LPDB-KUMKM, analisis dilakukan dengan melihat kinerja non finansial dan kinerja finansial

1. Kinerja Non Finansial

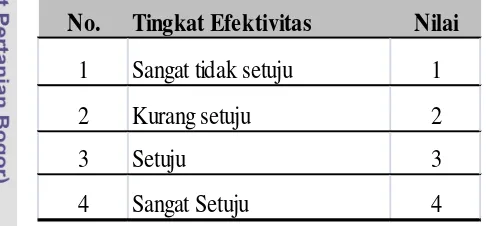

Skala yang digunakan dalam pengukuran atribut efektivitas peran dana bergulir dilihat persepsi nasabah terhadap peningkatan pendapatan nasabah adalah dengan skala Likert, yaitu skala yang berisi 4 kategori atau tingkat jawaban dan berhubungan dengan pernyataan tentang sikap seseorang (Kinnear dan Taylor,1991). Dalam hal ini responden menentukan jawaban mana yang sesuai dengan pendapatnya. Pertimbangan variasi jawaban genap agar tidak ada jawaban di tengah yang dapat diartikan ragu-ragu. Pertimbangan lain dalam memilih skala Likert karena kemudahan dalam penyusunan kuesioner, interval respon lebih besar yang membuat skala ini dapat memberikan keterangan yang lebih tegas tentang pendapat atau sikap responden terhadap pertanyaan yang diberikan. Penjabaran masing-masing skala likert sesuai berikut :

Tabel 1. Skala Likert

No. Tingkat Efektivitas Nilai

1 Sangat tidak setuju 1

2 Kurang setuju 2

3 Setuju 3

4 Sangat Setuju 4

Skala Likert tersebut digunakan untuk mengukur kinerja non finansial nasabah berdasarkan aspek persepsi kepuasan nasabah terhadap perkreditan yang diberikan oleh BPR Pesisir Akbar dalam mempengaruhi peningkatan pendapatan nasabah.

2. Kinerja Finansial Peningkatan Pendapatan

Dalam menganalisis dampak dana bergulir LPDB-KUMKM terhadap peningkatan pendapatan nasabah BPR Akbar Pesisir berdasarkan kinerja finansial nasabah akan menggunakan analisis pendapatan rataan yang dilakukan dengan membandingkan pendapatan nasabah sebelum dan sesudah menerima kredit dari bank. Analisis pendapatan dilakukan dengan menggunakan rumus sebagai berikut (Nicholson, 2002) :

Untuk menguji perbedaan tingkat pendapatan sebelum dan sesudah menerima kredit dari BPR Pesisir Akbar, digunakan uji statistik t-hitung. Rumus yang digunakan adalah (Walpole,1995) :

Dimana :

d = rataan tingkat pendapatan sesudah kredit – sebelum kredit Sd = simpangan baku

n = jumlah observasi v = derajat bebas

Hipotesis awal menunjukkan tidak ada perbedaan tingkat pendapatan sebelum dan sesudah menerima kredit. Sedangkan untuk hipotesis akhir terdapat perbedaan tingkat pendapatan sebelum dan sesudah menerima kredit atau dapat dinyatakan sebagai berikut :

Ho : µ1 = µ2 atau µD = µ1 - µ2 = 0 H1 : µ1 > µ2 atau µD = µ 1 - µ2 > 0

Dimana :

µ1 = pendapatan usaha sebelum mendapatkan kredit µ2 = pendapatan usaha setelah mendapatkan kredit

Kriteria Uji :

Ho ditolak apabila t-hitung > t-tabel, db = n-1 α = 0,05 Ho diterima apabila t-hitung < t-tabel, db = n-1 α = 0,05

Analisis data dilakukan dengan bantuan software komputer yang sesuai dengan kebutuhan dalam melakukan analisis data, sehingga diperoleh hasil analisis akurat dan memudahkan dalam interpretasi secara deskriptif dengan α = 0,05.

Untuk mempermudah proses perhitungan digunakan software dalam menganalisis paired sample t-test yang digunakan untuk mengukur adanya pengaruh terhadap masyarakat pesisir nasabah BPR Pesisir Akbar sebelum dan sesudah mendapatkan dana bergulir LPDB-KUMKM. Penganalisaan dengan paired sample t-test digunakan juga untuk mengukur instrument Peningkatan Pendapatan Usaha sebelum dan sesudah mendapatkan kredit dari BPR Pesisir, Peningkatan Kapasitas Produksi Usaha sebelum dan sesudah mendapatkan kredit, serta Peningkatan Biaya Produksi Usaha.

d. Analisis Strategi SWOT BPR Pesisir Akbar

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan (Rangkuti 2008). Analisis strategi SWOT (Strengths (kekuatan), Weaknesses (kelemahan), Opportunities (peluang) dan

t - d – do ;v – n – 1

Threats (ancaman)) dilakukan sebagai salah satu analisis strategi dalam keputusan manajerial untuk memanfaatkan dan meningkatkan kinerja BPR Pesisir Akbar berdasarkan SWOT yang dimiliki.

Strategi SWOT dalam penelitian ini dianalisis secara kualitatif, berdasarkan analisis terhadap kinerja finansial dan kinerja non finansial (peningkatan pendapatan nasabah dan persepsi nasabah) yang telah dianalisis menjadi faktor-faktor penentu dalam analisis strategi SWOT.

Penentuan faktor SWOT diukur dengan Matriks IFE (Penilai Faktor Internal) dan Matriks EFE (Penilai Faktor Eksternal). Matriks IFE adalah untuk mengetahui sejauh mana faktor internal berupa kekuatan (strenghs) dan kelemahan (weaknesess) dari kinerja finansial BPR Pesisir Akbar. Sedangkan matriks EFE adalah untuk mengetahui sejauh mana faktor eksternal berupa peluang (oppurtunities) dan ancaman (threats) yang dimiliki oleh BPR Pesisir Akbar berdasarkan kinerja non finansial berupa persepsi dan kinerja peningkatan pendapatan nasabah BPR Pesisir Akbar.

Keterkaitan faktor internal dan eksternal tersebut digambarkan dalam bentuk matriks SWOT (Tabel 2). Dengan matriks SWOT ini dapat disusun beberapa alternatif strategi, untuk menangani kelemahan dan ancaman perusahaan. Selain itu perusahaan dapat mengadopsi stategi untuk mempertahankan kekuatan ataupun peluang pasar.

Tabel 2. Matriks SWOT

Sumber : Rangkuti (2008) Faktor

STRATEGI S-O STRATEGI W-O

Strategi

STRATEGI S-T STRATEGI W-T

4. HASIL DAN PEMBAHASAN

Profil

BPR Pesisir akbar berdiri pada tahun 2007 di kota Bima dengan jumlah cabang sampai pada tahun 2013 terdapat 1 kantor pusat dan 7 Kantor Kas, serta 2 Kantor Layanan yang menjalankan kegiatan usahanya di Kabupaten Bima, Provinsi Nusa Tenggara Barat. dengan kepemilikan saham seperti dilihat pada Tabel 3.

Tabel 3. Kepemilikan Saham BPR Pesisir Akbar

Nama Jabatan Nominal

Saham (Rp) Pe rse ntase Sumber : Laporan Tahunan BPR Pesisir Akbar 2013

Sampai pada Agustus 2013 jumlah nasabah yang melakukan kredit sebanyak 2.433 nasabah, dimana jumlah plafond kredit yang berhasil disalurkan sebesar Rp. 25.257.789.000,-. Berdasarkan sektor ekonomi penyerapan kredit oleh nasabah dapat dilihat pada Tabel 4. Dimana jumlah sektor ekonomi Pertanian, Peternakan dan Perikanan memiliki persentase sebesar 8,23%.

Tabel 4. Penyaluran Plafond Kredit Berdasarkan Sektor Ekonomi BPR Pesisir Akbar.

No Se ktor Ekonomi Nasabah (orang) Sumber : Laporan Tahunan BPR Pesisir Akbar 2013.

Tabel 5. Penggunaan Plafond Kredit Nasabah BPR Pesisir Akbar No Je nis Pe nggunaan Nasabah

(orang)

Sumber : Laporan Tahunan BPR Pesisir Akbar 2013.

Analisis Kinerja Keuangan BPR Pesisir Akbar

a. Sumber Modal

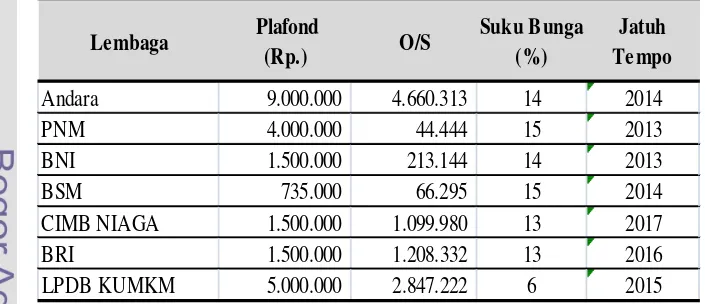

Sumber pinjaman BPR Pesisir Akbar dari LPDB-KUMKM adalah sebesar Rp.5.000.000.000 (Lima Milyar Rupiah) disalurkan pada awal tahun 2012 dengan bunga LPDB-KUMKM kepada BPR Pesisir Akbar 6 persen per tahun menurun, sedangkan BPR Pesisir Akbar kepada UMKM dibatasi maksimal 17 persen per tahun menurun (PMK 75/PMK.05/2011). Pinjaman LPDB-KUMKM merupakan bunga pinjaman paling rendah yang diterima dibandingkan dengan sumber pinjaman dari lembaga keuangan lainnya. Selain dari LPDB, sumber pinjaman modal BPR Pesisir Akbar diperoleh dari beberapa jasa lembaga keuangan bank dan non bank, seperti dari Andara Finance, PNM, BNI, BSM, CIMB Niaga dan BRI. Pinjaman paling besar diperoleh dari Andara Finance dengan Plafond Rp.9.000.000.000,- (Sembilan milyar rupiah) dengan bunga 14 persen. Sedangkan Bunga pinjaman paling besar diperoleh dari BSM dan PNM 15 persen. Rincian sumber pinjaman dapat dilihat pada Tabel 6.

Tabel 6. Sumber Pinjaman Modal BPR Pesisir Akbar

Lembaga Plafond

Sumber : Laporan Keuangan Tahunan BPR Pesisir Akbar 2013

b. Rasio Kinerja Keuangan

Rasio kinerja keuangan Bank BPR Pesisir dilihat dari beberapa aspek antara lain : Modal, Nilai Asset Total, Laba/Rugi, CAR, NPL, ROA, BOPO, NIM, LDR.

1. Modal

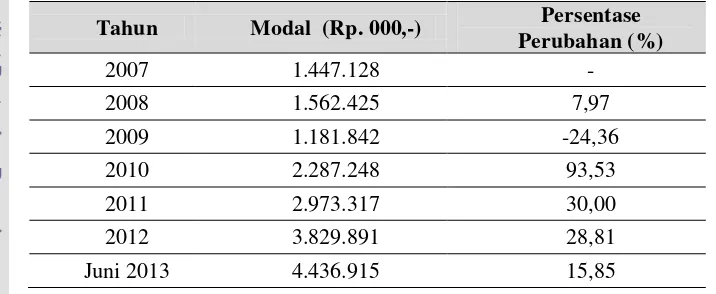

Modal Awal BPR berasal dari PEMP (Pemberdayaan Ekonomi Masyarakat Pesisir), Kementerian Kelautan dan Perikanan Rp.1.479.384.000,- pada 1 Oktober 2007. Modal BPR Pesisir Akbar tiap tahun terus bertambah dimana pertambahan modal dipengaruhi dari LPDB-KUMKM terjadi pada tahun 2012, dengan persentase pertambahan komponen modal juga terjadi setelah adanya penyaluran dana dari LPDB 28,81 persen. Hal tersebut masih lebih kecil dibandingkan nilai persentase pertambahan modal pada tahun 2010 sebesar 93,53 persen. Namun walaupun tidak sebesar tahun 2010, dampak atau pengaruh pinjaman LPDB-KUMKM terhadap BPR Pesisir Akbar masih memberikan dampak positif dalam penambahan kekuatan modal BPR Pesisir Akbar (Tabel 7).

Tabel 7. Rasio Modal BPR Pesisir Akbar Tahun 2007 – Juni 2013 Tahun Modal (Rp. 000,-) Persentase

2. Nilai Asset Total

Nilai asset total dari tahun 2007 sampai dengan Juni 2013 terus bertambah. Pengaruh pembiayaan dari LPDB-KUMKM pada tahun 2012 hanya memberikan pengaruh penambahan 46,93 persen. Penambahan biaya ini cukup efektif dalam menambah nilai asset total BPR Pesisir Akbar (Tabel 8).

Tabel 8. Rasio Nilai Asset Total BPR Pesisir Akbar Tahun 2007 -Juni 2013

3. Laba/ Rugi

Kinerja Laba/Rugi pada tahun 2012 atau pada saat adanya aliran dana pinjaman LPDB-KUMKM memberikan efek positif, yaitu dengan adanya penambahan laba 26 persen. Hal ini berarti aliran penyaluran dan penggunaan dana LPDB-KUMKM cukup efektif dalam meningkatkan laba BPR Pesisir Akbar.

Tabel 9. Rasio Laba/Rugi BPR Pesisir Akbar Tahun 2007 – Juni 2013

Tahun Laba/Rugi

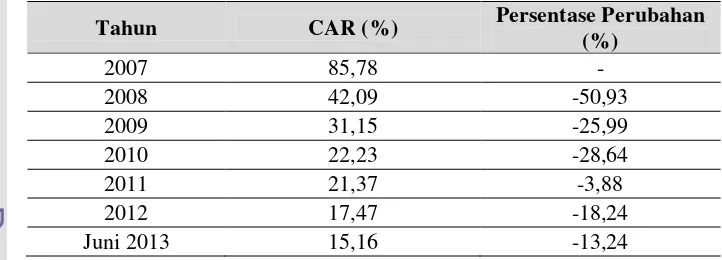

CAR yang baik adalah yang memiliki nilai ratio lebih dari 8 persen berdasarkan ketetapan BIS. Saat adanya aliran dana LPDB memberikan dampak perubahan dalam menurunkan nilai CAR dimana pada tahun 2012 (17,43 persen) dan Juni 2013 (15,16 persen) terjadi penurunan berturut-turut 18,24 persen dan 13,24 persen. Sehingga penyaluran dan penggunaan dana LPDB masih cukup efektif, dimana CAR tetap terjaga di atas 8 persen, walaupun terdapat penurunan CAR.

Tabel 10. Rasio CAR BPR Pesisi Akbar Tahun 2007 – Juni 2013

Tahun CAR (%) Persentase Perubahan

(%)

Tabel 11. Rasio NPL BPR Pesisi Akbar Tahun 2007 – Juni 2013

Tahun NPL (%) Persentase Perubahan

(%)

ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan total aset yang dimilikinya. Semakin besar nilai ROA, semakin efektif kinerja perusahaan. Penyaluran dan penggunaan aliran dana LPDB oleh BPR Pesisir Akbar cukup efektif dalam meningkatkan ROA pada tahun 2012 sebesar 7,99 persen. Hal ini masih lebih kecil dibandingkan pada tahun 2009 dan 2010, tetapi dibandingkan dengan tahun 2011 lebih baik, sehingga BPR Pesisir Akbar harus dapat menekan biaya operasional dan mengefektifkan pengelolaan aset sehingga, dapat meningkatkan ROA dari BPR Pesisir Akbar. BPR Pesisir Akbar kurang mengoptimalkan kelebihan aset yang dimilikinya dalam memperoleh laba, dimana peningkatan aset tidak diikuti dengan peningkatan keuntungan.

Tabel 12. Rasio ROA BPR Pesisi Akbar Tahun 2007 – Juni 2013

Tahun ROA (%) Persentase Perubahan

(%)

Tabel 13. Rasio BOPO BPR Pesisi Akbar Tahun 2007 – Juni 2013

8. NIM

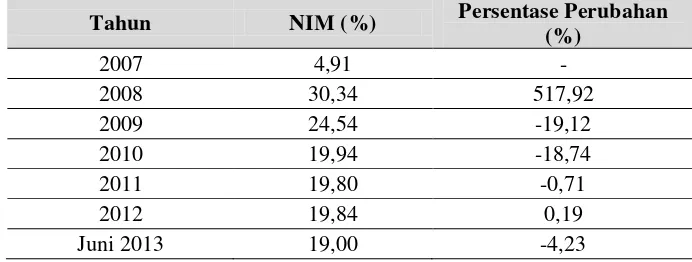

Standar yang ditetapkan Bank Indonesia untuk rasio NIM adalah 6 persen ke atas. Berdasarkan data tahun 2012 dan 2013, saat dan setelah adanya aliran dana LPDB rasio NIM 19,84 persen dan 19,00 persen, nilai rasio NIM masih di atas 6 persen, sehingga penyaluran dan penggunaan aliran dana LPDB efektif dalam menjaga rasio NIM diatas 6 persen. Hal ini dapat dilihat pada Tabel 14.

Tabel 14. Rasio NIM BPR Pesisi Akbar Tahun 2007 – Juni 2013

Tahun NIM (%) Persentase Perubahan (%)

Standar yang digunakan Bank Indonesia untuk rasio LDR adalah 80 persen hingga 110 persen. Semakin tinggi LDR menunjukkan semakin tinggi tingkat risiko kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit.

Berdasarkan data tahun 2012 dan 2013 saat dan setelah adanya aliran dana LPDB rasio LDR 75,21 persen pada tahun 2012, sehingga terlihat bahwa penyaluran kredit kepada masyarakat masih kurang agresif dan 82,56 persen nilai rasio LDR masih di atas 80 persen pada Juni 2013 dan dibawah 100 persen, Sehingga penyaluran dan penggunaan aliran dana LPDB efektif dalam menjaga rasio LDR diatas 80 persen dan di bawah 100 persen, sehingga penyaluran dan penggunaan aliran dana LPDB efektif dalam menjaga LDR di atas 80 persen dan di bawah 100 persen pada semester pertama tahun 2013. Hal ini dapat dilihat pada Tabel 15.