LAPORAN

TUGAS AKHIR

UPAYA PENINGKATAN PENERIMAAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN YANG DITERIMA PEGAWAI TETAP DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BELAWAN O

L

E

H

NAMA : DELLA ALVYONITA

NIM : 102600050

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : Della Alvyonita

NIM : 102600050

Program Studi : Administrasi Perpajakan

Judul : Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 Atas Penghasilan yang Diterima Pegawai Tetap di Kantor Pelayanan Pajak Pratama Medan Belawan

Ketua Program Studi Diploma Dosen Pembimbing Supervisor Lapangan III Administrasi Perpajakan

Drs. Alwi H. Batubara, M.Si Dra. Rosmiani, MA Irwansyah Lubis, M.Si NIP.195608311986011001 NIP.196002261990032002 NIP.196802181198031001

DEKAN

KATA PENGANTAR

Segala Puji dan Syukur Penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya yang telah memberikan kesehatan dan keselamatan serta pengetahuan, keterampilan, kemampuan dan senantiasa memberikan petunjuk kepada Penulis dalam menyelesaikan Laporan Tugas Akhir dengan judul “Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 atas Penghasilan yang Diterima Pegawai Tetap di Kantor Pelayanan Pajak Pratama Medan Belawan” ini dengan baik guna memenuhi salah satu syarat kelulusan untuk menyelesaikan Program Studi Diploma III Adminstrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini Penulis telah banyak menerima bantuan moril, spiritual, dukungan serta bimbingan maupun informasi dari berbagai pihak yang sangat berperan aktif mulai dari tahap awal hingga selesainya tugas akhir ini untuk itu dengan segala kerendahan hati Penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Dra. Rosmiani, MA selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan dan pengarahan kepada Penulis demi selesainya Tugas Akhir ini.

5. Bapak Irwansyah Lubis, S.E, M.Si selaku Supervisor dan Kepala Seksi Pengolahan Data dan Informasi Kantor Pelayanan Pajak Pratama Medan Belawan.

6. Teristimewa kepada Ayahanda tercinta Julianto dan Ibunda Elisa Hanum, yang tidak pernah lelah mengasihi, menyayangi, dan mendoakan anak-anaknya. Semoga Allah SWT mengasihi dan mengampuni keduanya. Amin. 7. Teristimewa kepada Abangku Alvyandri, Kakakku Nopa Mirnawati dan

Adikku Aulia Azhari, terima kasih telah memberi semangat dan motivasi kepada Penulis sehingga Tugas Akhir ini bisa terselesaikan.

8. Seluruh Staf Pengajar Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmu dan pengajaran yang sangat bermanfaat kepada penulis selama ini.

9. Seluruh Pegawai KPP Pratama Medan Belawan terima kasih atas dukungan dan ilmu pengetahuan yang diberikan dalam penyelesaian Tugas Akhir ini. 10.Seluruh keluarga besar saya yang tidak dapat disebutkan satu persatu, terima

11.Buat Fitri, Ola, Fiqih, Indah, dan Widya, terima kasih telah menjadi teman-teman terbaik saya yang telah banyak membantu memberi masukan dalam pembuatan Tugas Akhir ini. Semoga keakraban ini tetap terjalin sampai batas akhir kita.

12.Buat teman-teman Tax B 2010 terima kasih atas pertemanan yang luar biasa selama ini terutama Eki, Wina, Henny, Bagus, Edok, Alex, Winda dan masih banyak teman-teman yang tidak bisa disebutkan satu persatu. Semoga kita semua sukses dan bersahabat sampai kapanpun.

Dalam penulisan Tugas Akhir ini Penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati Penulis mengharapkan kritik dan saran yang sifatnya membangun deni kesempurnaan Tugas Akhir ini.

Akhir kata Penulis mendoakan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juli 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 8

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) ... 9

G. Sistematika Penulisan PKLM ... 10

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Sejarah Singkat Perpajakan Indonesia ... 12

B. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan ... 13

C. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan ... 16

E. Uraian Tugas Pokok dan Fungsi KPP Pratama Medan

Belawan ... 19

F. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Belawan ... 26

G. Bagan Struktur Organisasi KPP Pratama Medan Belawan ... 29

BAB III GAMBARAN DATA PAJAK PENGHASILAN

PASAL 21

A. Definisi Pajak Penghasilan ... 30B. Pajak Penghasilan Pasal 21 ... 32

1. Dasar Hukum Pajak PenghasilanPasal 21 ... 32

2. Definisi Pajak Penghasilan Pasal 21 ... 33

3. Wajib Pajak ... 34

4. Objek Pajak PPh Pasal 21 ... 36

5. Penghasilan yang Dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21 ... 39

6. Subjek Pajak ... 40

7. Penerima Penghasilan yang Dipotong PPh Pasal 21 ... 41

8. Biaya Jabatan dan Pensiun ... 44

9. Tarif dan PTKP ... 44

10.Tarif PPh Pasal 21 Final ... 48

11.Perhitungan Pajak Penghasilan Pasal 21 ... 48

BAB IV ANALISIS DAN EVALUASI

A. Potensi Penerimaan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak Pratama Medan Belawan ... 53 B. Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21

di Kantor Pelayanan Pajak Pratama Medan Belawan ... 56 C. Kendala-Kendala yang Dihadapi Dalam Meningkatkan

Penerimaan PPh Pasal 21 atas Penghasilan yang Diterima Pegawai Tetap di KPP Pratama Medan Belawan ... 58 D. Faktor-Faktor Penyebab Terjadinya Tunggakan PPh Pasal 21

dan Cara Menanggulanginya... 59 E. Peran Seorang Account Representative (AR) dalam

Peningkatan Penerimaan Pajak Penghasilan Pasal 21 Atas Penghasilan yang Diterima Pegawai Tetap ... 61 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 63 B. Saran ... 63

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan harus dilaksanakan untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, oleh sebab itu mahasiswa/mahasiswi diwajibkan melakukan riset dan pengumpulan data yang diperlukan untuk pembuatan Tugas Akhir melalui Praktik Kerja Lapangan Mandiri yang akan saya laksanakan di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan, dalam hal ini saya tertarik untuk membahas dan melakukan riset mengenai “Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 Atas Penghasilan Yang Diterima Pegawai Tetap Di Kantor Pelayanan Pajak Pratama Medan Belawan”.

Pajak merupakan salah satu sumber penerimaan negara yang memiliki kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa Indonesia. Ini ditunjukkan dengan adanya peningkatan penerimaan pajak setiap tahunnya. Di samping itu, kesadaran akan kewajiban wajib pajak juga meningkat.

langsung mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan kehidupan bernegara.

Peran pajak yang sangat dominan sebagai penerimaan negara, membuat Direktorat Jenderal Pajak melakukan perubahan agar dapat memberikan kemudahan bagi Wajib Pajak (WP) untuk memenuhi kewajiban perpajakannya. Perubahan pertama dilakukan pada tahun 1984. Pada tahun tersebut terjadi perubahan sistem pemungutan pajak, yaitu dari official assessment system menjadi self assessment system.

Official assessment system adalah sistem pemungutan pajak yang memberi wewenang kepada pemerintah dalam hal ini fiskus untuk menentukan besarnya pajak yang terutang. Ciri-ciri dari official assessment system ini adalah wewenang untuk menentukan besarnya pajak yang terutang berada pada pemerintah (fiskus), Wajib Pajak (WP) bersifat pasif, hutang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh pemerintah (fiskus).

terutang, memperhitungkan sendiri pajak yang terutang, menyetor atau membayar sendiri pajak yang terutang dan melaporkan sendiri pajak terutangnya melalui Surat Pemberitahuan (SPT). Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada kesadaran wajib pajak sendiri.

Dalam praktiknya, banyak pegawai yang tidak mau penghasilannya dipotong oleh perusahaan atau pemberi kerja. Pegawai tersebut menganggap bahwa pajak tersebut seharusnya dihitung, dipotong, dan dibayar oleh pemberi kerja sesuai dengan sistem self assessment. Di samping itu para pegawai juga tidak percaya apakah pajak penghasilan akan disetor atau telah disetor oleh perusahaan sebagai pemotong pajak.

Dari kenyataan ini maka penulis merasa tertarik untuk mempelajari, memahami, dan mendalami bagaimana upaya dalam meningkatkan penerimaan Pajak Penghasilan pasal 21 yang diterima oleh pegawai tetap yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan. Melalui Praktik Kerja Lapangan Mandiri (PKLM) mahasiswa dihadapkan pada pokok permasalahan secara langsung dengan kenyataan di lapangan tempat PKLM dilaksanakan. Maka judul yang diberikan penulis untuk laporan ini yaitu “Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 Atas Penghasilan Yang Diterima Pegawai Tetap Di Kantor Pelayanan Pajak Pratama Medan Belawan”.

1.1 Untuk mengetahui peningkatan penerimaan Pajak Penghasilan (PPh) Pasal 21 atas penghasilan yang diterima pegawai tetap di Kantor Pelayanan Pajak Pratama Medan Belawan.

1.2 Untuk mengetahui upaya-upaya serta kendala dalam meningkatkan penerimaan Pajak Penghasilan (PPh) Pasal 21 atas penghasilan yang diterima pegawai tetap di Kantor Pelayanan Pajak Pratama Medan Belawan.

2. Manfaat PKLM 2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan. b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan.

c. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam lingkungan kerja nantinya kita akan terdiri dari individu-individu berbeda dari segi usia, pendidikan, pengalaman, kedudukan, dan lain-lain yang berbeda dalam suatu perusahaan.

d. Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

e. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan yang timbul selama PKLM.

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Belawan dengan Program Studi Administrasi Perpajakan FISIP USU.

b. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia melalui pembangunan di bidang pendidikan.

2.3 Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara Program Studi Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Belawan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui PKLM.

b. Meningkatkan kualitas sumber daya manusia di kalangan mahasiswa Program Studi Administrasi perpajakan FISIP USU.

c. Meningkatkan hubungan kerja sama antara Kantor Pelayanan Pajak Pratama Medan Belawan dengan perguruan tinggi khususnya Program Studi Administrasi Perpajakan FISIP USU.

2.4 Bagi Masyarakat

Sebagai masukan dari semua pihak, baik masyarakat dan lembaga lainnya yang membutuhkan informasi, data, dan keterangan tentang pajak penghasilan.

Berdasarkan undang-undang nomor 36 tahun 2008, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

a) Prof. DR. Rochmat Soemitro, S.H dalam bukunya Dasar-Dasar Hukum Pajak dan Pajak Pendapatan (1990:5) berpendapat bahwa :“Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum”(Waluyo, 2010:3).

b) Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”(Waluyo, 2010:2).

2. Pengertian PPh Pasal 21, Pemotong PPh Pasal 21, Penerimaan Penghasilan PPh Pasal 21

Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

b) Yang termasuk pemotong PPh pasal 21 adalah :

1. Pemberi kerja yang terdiri dari orang pribadi dan badan; 2. Bendahara pemerintah baik Pusat maupun Daerah;

3. Dana pensiun atau badan lain seperti Jamsostek dan badan-badan lainnya; 4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar honorarium atau pembayaran lain kepada jasa tenaga ahli, orang pribadi dengan status subjek pajak luar negeri, peserta pendidikan, pelatihan, dan magang;

5. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelengarakan kegiatan;(Direktorat Penyuluhan Pelayanan dan Humas,2010 : 9).

c) Penerima penghasilan yang dipotong PPh pasal 21 adalah: 1. Pegawai;

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

4. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan;(Direktorat Penyuluhan Pelayanan dan Humas,2010 : 9).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri yang paling mendasar adalah mendata jumlah wajib pajak dan penerimaan Surat Pemberitahuan (SPT) Masa PPh Pasal 21 pegawai tetap di Kantor Pelayanan Pajak Pratama Medan Belawan serta usaha dan kendala dalam upaya peningkatan penerimaan Pajak Penghasilan (PPh) Pasal 21 pegawai tetap pada Kantor Pelayanan Pajak Pratama Medan Belawan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang akan digunakan dalam pelaksanaan PKLM ini adalah: 1. Tahap persiapan

Yaitu melakukan penentuan judul dan tempat pelaksanaan PKLM, menyusun proposal serta konsultasi dengan pihak-pihak yang berhubungan dengan pelaksanaan PKLM ini.

2. Studi Literatur

3. Observasi Lapangan

Yaitu dengan melakukan peninjauan atau pengamatan secara langsung pada objek praktek kerja lapangan untuk mengetahui sistem-sistem yang berlaku serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Yaitu kegiatan mengumpulkan data yang diperlukan untuk melakukan

penyusunan laporan akhir, baik data yang diperoleh dari tempat objek PKLM maupun data yang diperoleh melalui perkuliahan.

5. Analisis Data dan Evaluasi

Setelah menulis data yang diperlukan, penulis akan menganalisa dan

mengevaluasi data atau keterangan mengenai Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 Atas Penghasilan yang Diterima Pegawai Tetap di Kantor Pelayanan Pajak Pratama Medan Belawan.

F. Metode Pengumpulan Data

Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan: 1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan

2. Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan langsung ditempat PKLM sehubungan dengan objek studi yang akan dispesialisasikan oleh penulis.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Untuk lebih mempermudah penulis laporan PKLM, penulis terlebih dahulu membuat uraian garis-garis besar laporan sesuai dengan standar yang ditetapkan, terdiri dari:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan hal-hal yang menjadi latar belakang

PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PRAKTIK

Pada bab ini penulis akan menguraikan sejarah singkat perusahaan, struktur organisasi perusahaan, uraian tugas pokok dan fungsi, serta gambaran pegawai.

BAB III GAMBARAN DATA PAJAK

Pada bab ini, penulis akan menguraikan ketentuan-ketentuan yang berlaku mengenai PPh pasal 21, objek dan subjek PPh pasal 21, tarif PPh pasal 21, dan

BAB IV ANALISA DAN EVALUASI DATA

Dalam bab ini penulis mencoba menganalisa tentang Upaya Peningkatan Penerimaan Pajak Penghasilanan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan berdasarkan kemampuan penulis kemudian mengadakan evaluasi serta

memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

Dalam hal ini penulis akan memaparkan bagaimana kesimpulan dari objek yang telah diteliti serta saran-saran yang membangun bagi perusahaan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Perpajakan Indonesia

Negara Indonesia yang merupakan bekas jajahan pemerintah Hindia Belanda, undang-undang perpajakan merupakan warisan dari penjajahan tersebut. Sejarah

Perpajakan Indonesia terdiri dari dua periode, yaitu : 1. Periode Sebelum Kemerdekaan

Periode sebelum kemerdekaan ini diawali sejak Indonesia dikuasai oleh

pemerintah Hindia Belanda, peraturan perundang-undangan perpajakan dibuat semata-mata hanya menghimpun dana sebesar-besarnya bagi pemerintah dalam

rangka mempertahankan dan memperbesar kekuasaannya ditanah air Indonesia. 2. Periode Sesudah Kemerdekaan

Periode ini dibagi atas dua tahap, yaitu :

a. Dimulai tanggal 17 Agustus 1945 s.d 31 Desember 1983 b. Dimulai tanggal 01 Januari 1984 s.d sekarang

Peraturan perundang-undangan yang berlaku pada masa periode sebelum

kemerdekaan masih tetap berlaku setelah kemerdekaan. Namun dilakukan beberapa perubahan disesuaikan dengan tuntutan rakyat berdasarkan Pancasila dan

Sebelum disebut Kantor Pelayanan Pajak (KPP) dulunya bernama Kantor

Inpeksi Pajak (KIP). Hal ini berlangsung mulai bulan juni 1976 sampai dengan sekarang Kantor Inpeksi Pajak diubah menjadi Kantor Pelayanan Pajak.

B. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan berganti nama dari Kantor Pelayanan Pajak Medan Utara berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 443/KMK.01/2001 tanggal 23 juli 2001 tentang Organisasi Dan Tata

Kerja Direktorat Jenderal Pajak Kantor Pelayanan Pajak (KPP) yang berada di lingkungan Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Bagian Utara dan

berkedudukan di jalan Yos Sudarso Km 8,2 Tanjung Mulia, Medan. KPP Pratama Medan Belawan meliputi kecamatan :

1. Kecamatan Medan Belawan

2. Kecamatan Medan Marelan 3. Kecamatan Medan Labuhan

4. Kecamatan Medan Deli

Keempat kecamatan diatas berbatasan dengan : a. Sebelah Utara berbatasan dengan Laut Belawan

b. Sebelah Timur berbatasan dengan Sungai Deli c. Sebelah Selatan berbatasan dengan Medan Barat

Berdasarkan data dari Kantor Statistik Kotamadya Medan, wilayah kerja KPP

Medan Utara yang telah berganti nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan mempunyai luas 107,58 KM2 (10.758 Ha) yang terdiri dari 4 (empat) kecamatan yang meliputi 23 (dua puluh tiga) kelurahan.

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak Medan dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jalan Suka Mulia Nomor 17 A

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jalan Diponegoro

Nomor 30

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi

Pajak. Pada saat itu ada dua Kantor Inpeksi Pajak, yaitu: 1. Kantor Inpeksi Pajak Medan Pajak Selatan 2. Kantor Inpeksi Pajak Medan Kisaran

Pada tanggal 1 April 1979, Kantor Inpeksi Pajak diseluruh Indonesia diubah namanya menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor

Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Utara yang berlokasi di Jalan Suka Mulia Nomor 17 A

Pada tahun 1989 tepatnya bulan April, Kantor Pelayanan Pajak dikembangkan

menjadi tiga, yaitu:

1. Kantor Pelayanan Pajak Medan Utara 2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Selatan

Kemudian dengan SK No. 94/KMK.01/1994 tanggal 29 Maret 1994, terhitung

tanggal 1 April Kantor Pelayanan Pajak di Medan dibagi menjadi empat, yaitu: 1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Timur 4. Kantor Pelayanan Pajak Binjai

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No. 443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi Dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

Bumi dan Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamalan Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi

menjadi enam Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jalan Asrama Nomor 7 Medan

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jalan Diponegoro

Nomor 30 A Medan

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jalan Asrama Nomor 7 A Medan

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jalan Diponegoro Nomor 17 A Medan

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jalan Diponegoro Nomor 30 A Medan.

Adapun Kantor Pelayanan Pajak Medan Belawan adalah Kantor Pelayanan

Pajak Medan Utara yang telah berganti nama. Sedangkan mengenai hal lainnya tidak ada yang berubah.

C. Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan adalah instansi yang berada

dibawah naungan Direktorat Jenderal Pajak sehingga dapat dikatakan bahwa visi misi Kantor Pelayanan Pajak Pratama Medan Belawan sama dengan visi dan misi

Direktorat Jenderal Pajak.

Pada tahun 2013, DJP telah melakukan transformasi visi demi memenuhi kriteria visi yang S.M.A.R.T (Specific, Measurable, Achievable, Relevan, and

Time-Based). DJP membutuhkan pedoman/visi baru yang lebih spesifik dan terukur

daripada visi-visi sebelumnya.

VISI

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus tantangan tersebut telah final dirumuskan. Tugas DJP sekarang adalah melaksanakan

eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar semangat kita selaku punggawa negeri untuk mewujudkan agar Direktorat Jenderal

Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di kawasan Asia Tenggara.

MISI

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara

demi kemakmuran rakyat”

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Belawan Setiap perusahaan memiliki struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjelaskan perusahaan. Dengan

setiap anggota. Tujuannya adala untuk pencapaian kerja dalam organisasi yang

berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh KPP Pratama Medan Belawan

adalah menggunakan jenis struktur “line and staff organization” atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional. Struktur organisasi KPP

Pratama Medan Belawan berdasarkan fungsi bukan jenis pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor : 29/PMK.01/2012 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada lampiran II wilayah kerja Kantor Pelayanan Pajak Pratama Medan Belawan terdiri

dari 4 (empat) kecamatan, yaitu: 1. Kecamatan Medan Belawan 2. Kecamatan Medan Labuhan

3. Kecamatan Medan Marelan 4. Kecamatan Medan Deli

Kantor Pelayanan Pajak Pratama Medan Belawan membawahi seksi/sub.bagian umum, kelompok jabatan fungsional. KPP Pratama dipimpin oleh seorang kepala kantor sedangkan setiap seksi dipimpin oleh kepala seksi/kepala

sub.bagian umum dan dibantu oleh Account Representative (AR) dan pelaksana. Adapun seksi/sub.bagian umum dan kelompok fungsional tersebut sebagai

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan 3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan 6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi I 8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV 11.Kelompok Jabatan Fungsional

E. Uraian Tugas Pokok Dan Fungsi KPP Pratama Medan Belawan

Uraian dan Fungsi KPP Pratama diatur didalam Peraturan Menteri Keuangan

Republik Indonesia Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada Paragraf 2 (dua) pasal 58 sampai

dengan 61.

Dalam melaksanakan tugasnya Kantor Pelayanan Pajak Pratama Medan Belawan menyelenggarakan fungsi :

pajak, serta penilaian Pajak Bumi dan Bangunan sektor pertanian, perkebunan

dan perhutanan

2. Penetapan dan penerbitan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya 4. Penyuluhan perpajakan

5. Pelaksanaan registrasi Wajib Pajak 6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10.Pelaksanaan konsultasi perpajakan 11.Pelaksanaan intensifikasi

12.Pembetulan ketetapan pajak

13.Pelaksanaan administrasi kantor

Dalam melaksanakan fungsinya Kantor Pelayanan Pajak Pratama Medan

Belawan menyelenggarakan tugas-tugas pokok sebagai berikut : a. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan Karipka. Maka kepala

Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

b. Sub Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat-surat serta pelaksanaan tugas bendaharawan

2. Mendistribusikan surat-surat masuk kepada seksi yang bersangkutan dan

pengiriman surat-surat keluar kepada instansi yang terkait

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin

4. Memberi nasehat dan menegakkan kedisiplinan kepada pegawai 5. Memberi penilaian atas pelaksanaan pekerjaan pegawai

c. Seksi Pengolahan Data dan Informasi (PDI)

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan 2. Penyajian informasi perpajakan

3. Perekaman dokumen perpajakan

4. Urusan tata usaha penerimaan perpajakan 5. Pelayanan dukungan teknis komputer

6. Pemantauan aplikasi e-SPT dan e-Filling

d. Seksi Pelayanan

1. Menetapkan penerbitan produk hukum perpajakan 2. Mengadministrasikan dokumen dan berkas perpajakan

3. Menerima dan mengolah Surat Pemberitahuan (SPT) serta penerimaan surat

lainnya

4. Memberikan penyuluhan perpajakan

5. Melaksanakan registrasi Wajib Pajak

6. Memungut fiskal luar negeri di pelabuhan Belawan

e. Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan Surat Tagihan Pajak, Surat Paksa, Surat Perintah Melakukan Penyitaan

3. Melakukan penyitaan, urusan lelang dan penyitaan lainnya

Di seksi penagihan terdapat beberapa Juru Sita Pajak (JSP) yang telah mendapatkan pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Adapun tugas JSP adalah :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus (SPPSS) 2. Memberitahukan Surat Paksa (SP)

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan

Juru Sita Pajak dalam melaksanakan tugas harus dilengkapi kartu tanda pengenal dan memperlihatkannya kepada Penanggung Pajak.

f. Seksi Pemeriksaan dan Kepatuhan Internal 1. Melakukan penyusunan rencana pemeriksaan

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya

Dalam melaksanakan tugas pemeriksaan pajak, pemeriksa pajak memiliki

kewenangan pemeriksaan pajak yang diatur dalam pasal 29 Undang-Undang Ketentuan Umum Perpajakan. Ketentuan yang mengatur pemeriksaan pajak adalah :

1. Tata Cara Pemeriksaan Pajak terdapat pada Pasal 31 UU KUP, KMK No. 545/KMK.04/2000, PMK No. 123/PMK.03/2006

2. Tata Cara Penyegelan terdapat pada Pasal 30 UU KUP, Keputusan DJP No.

343/PJ/2002

3. Tata Cara Pemeriksaan Sederhana Kantor dan Lapangan terdapat pada

Keputusan DJP No. 741/PJ/2001

4. Tata Cara Pemeriksaan Lapangan terdapat pada Keputusan DJP No. 722/PJ/2001, PER-123/PJ/2006

g. Seksi Ekstensifikasi Perpajakan

1. Melakukan pengamatan dan penggalian potensi perpajakan 2. Pendataan objek dan subjek pajak

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

h. Seksi Pengawasan dan Konsultasi

1. Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar

2. Memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan

3. Penyusunan profil wajib pajak 4. Menganalisis kinerja wajib pajak

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil keputusan banding

6. Penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor

7. Melaksanakan proses penyelesaian permohonan Surat Keterangan Bebas Pemungutan Pajak Penghasilan Pasal 22 Impor

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi dibagi berdasarkan domisili /tempat tinggal/wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I (Waskon I)

c. Kelurahan Sei Mati

d. Kelurahan Pekan Labuhan e. Kelurahan Tangkahan f. Kelurahan Nelayan Indah

2. Seksi Pengawasan Dan Konsultasi II (Waskon II) a. Kelurahan Labuhan Deli

b. Kelurahan Rengas Pulau c. Kelurahan Terjun d. Kelurahan Tanah 600

e. Kelurahan Paya Pasir

3. Seksi Pengawasan Dan Konsultasi III (Waskon III)

a. Kelurahan Tanjung Mulia b. Kelurahan Tanjung Mulia Hilir c. Kelurahan Mabur

d. Kelurahan Kota Bangun e. Kelurahan Titi Papan

f. Kelurahan Hilir

4. Seksi Pengawasan Dan Konsultasi IV (Waskon IV) a. Kelurahan Sicanang

b. Kelurahan Belawan Bahari c. Kelurahan Belawan Bahagia

e. Kelurahan Belawan II

f. Kelurahan Bagan Deli

i. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor. Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan

seksi pemeriksaan, sedangkan Pejabat Fungsioanal Penilai berkoordinasi dengan seksi ekstensifikasi.

F. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak Pratama Medan Belawan

Adapun jumlah wajib pajak terdaftar di KPP Pratama Medan Belawan periode Desember 2012 berjumlah sebanyak 60.710 Wajib Pajak, yang terdiri dari :

Tabel 1

No Jenis Wajib Pajak Jumlah

1 Orang Pribadi 57.452

2 Badan 3.087

3 Bendaharawan 171

Jumlah 60.710

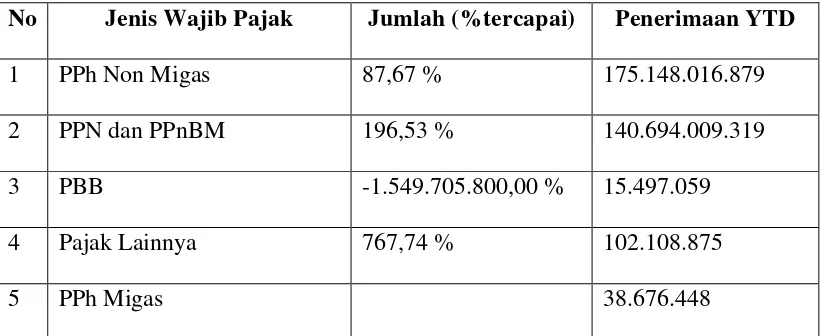

Adapun jenis pajak dan rencana penerimaan pajak di KPP Pratama Medan

Belawan yang tercapai sampai Desember 2012 adalah : Tabel 2

No Jenis Wajib Pajak Jumlah (%tercapai) Penerimaan YTD

1 PPh Non Migas 87,67 % 175.148.016.879

2 PPN dan PPnBM 196,53 % 140.694.009.319

3 PBB -1.549.705.800,00 % 15.497.059

4 Pajak Lainnya 767,74 % 102.108.875

5 PPh Migas 38.676.448

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

Jumlah sumber daya manusia di lingkungan KPP Pratama Medan Belawan berjumlah 78 orang yang terdiri dari pegawai 73 orang termasuk dengan kepala

kantor dan pegawai honorer (petugas security yang dibiayai dana DIPA) sebanyak 4 orang.

Adapun perincian jumlah pegawai berdasarkan pegawai per

Tabel 3

No Seksi/Bagian Jumlah Pegawai

1 Sub Bagian Umum 8

2 Pengolahan Data dan Informasi (PDI) 9

3 Pelayanan 11

4 Penagihan 3

5 Pemeriksaan dan Kepatuhan Internal 4

6 Ekstensifikasi Perpajakan 4

7 Pengawasan dan Konsultasi I 6

8 Pengawasan dan Konsultasi II 6

9 Pengawasan dan Konsultasi III 6

10 Pengawasan dan Konsultasi IV 6

11 Fungsional 10

Jumlah 73

G. Bagan Struktur Organisasi KPP Pratama Medan Belawan

KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN

SUBBAGIAN UMUM

SEKSI PENGAWASAN DAN

KONSULTASI I SEKSI PENGOLAHAN DATA DAN

INFORMASI

SEKSI PELAYANAN SEKSI PENGAWASAN DAN

KONSULTASI II

SEKSI PENAGIHAN SEKSI PENGAWASAN DAN

KONSULTASI III

SEKSI RIKI SEKSI PENGAWASAN DAN

KONSULTASI IV

SEKSI EKSTENSIFIKASI

PERPAJAKAN

KELOMPOK JABATAN

FUNGSIONAL

PETUGAS TATA

USAHA KANTOR

PELAYANAN,PENYULUHAN,DAN

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A.

Definisi Pajak Penghasilan

Berdasarkan undang-undang nomor 36 tahun 2008, Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Yang dimaksud dengan penghasilan menurut pasal 4 ayat (1) undang-undang Pajak Penghasilan, adalah “setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari

luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

dikemukakan oleh :

1. Leroy Beaulieu, seorang sarjana dari Perancis, dalam bukunya yang berjudul

baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari

penduduk atau dari barang, untuk menutup belanja pemerintah”.

2. Deutsche Reichs Abgaben Ordnung ( RAO – 1919 ), mendefinisikan pajak sebagai bantuan uang secara insidental atau secara periodik (tanpa kontra

prestasi) yang dipungut oleh badan yang bersifat umum (nagara) untuk memperoleh pendapatan ketika terjadi suatu tatbestand ( sasaran pemajakan)

karena undang-undang telah menimbulkan utang pajak.

3. Prof. Dr. M.J.H Smeets dalam bukunya de Economische Betekenis der Belastingen, 1951, pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum dan yang dapat dipaksakan tanpa adanya kontra-prestasi yang dapat ditunjukkan dalam kasus yang bersifat individual yang

maksudnya adalah untuk membiayai pengeluaran pemerintah.

4. Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong – Royong” Universitas Padjajaran, Bandung, 1964,

menyatakan bahwa pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya

produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum.

5. Prof. Dr. Rochmat Soemitro, S.H dalam bukunya Dasar-Dasar Hukum Pajak dan Pajak Pendapatan, mendefinisikan pajak sebagai iuran rakyat kepada kas

negara berdasarkan undang-undang dengan tidak mendapat jasa-jasa timbal yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran

6. Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”. (Resmi, Siti

2008:2).

B. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21 Dasar hukum Pajak Penghasilan pasal 21 adalah:

1.1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 28 Tahun 2007.

1.2 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008.

1.3 Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan

Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

1.4 Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang

Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak

Dikenakan Pemotongan Pajak Penghasilan.

1.5 Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009

tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21/26.

1.6 Keputusan Menteri Keuangan Nomor 520/KMK.04/1998 tanggal 18 Desember 1998 tentang bagian dari penghasilan sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tetap lainnya yang

tidak dikenakan pemotongan Pajak Penghasilan.

1.7 Keputusan Menteri Keuangan Nomor 521/KMK.04/1998 tanggal 18

Desember 1998 tentang besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan.

1.8 Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai

Penyesuaian Besarnya Penghasilan Tidak Kena Pajak 2013.

2. Definisi Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri. Pemotongan, penyetoran, dan pelaporan

nama dan dalam bentuk apapaun yang diterima atau diperoleh Wajib Pajak orang

pribadi dalam negeri, wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan,

dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa atau termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan dengan pelaksanaan suatu kegiatan.

3. Wajib Pajak

Penerima penghasilan yang dipotong PPh Pasal 21 adalah : 3.1 Pejabat Negara adalah :

a. Presiden dan Wakil Presiden,

b. Ketua, Wakil Ketua, dan anggota DPR/ MPR, DPRD Propinsi, dan DPRD Kabupaten/Kota,

d. Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung,

e. Ketua dan Wakil Ketua Dewan Pertimbangan Agung f. Menteri dan Menteri Negara,

g. Jaksa Agung,

h. Gubernur dan Wakil Gibernur Kepala Daerah Propinsi, i. Bupati dan Wakil Bupati Kepala Daerah Kabupaten,

j. Walikota dan Wakil Walikota Kepala Kota.

3.2 Pegawai Negari Sipil (PNS), adalah PNS-Daerah, dan PNS lainnya yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dengan

Undang-Undang Nomor 8 tahun 1974.

3.3 Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD. 3.4 Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara

teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

3.5 Pegawai dengan status Wajib Pajak Luar Negeri, adalah orang pribadi yang

memperoleh gaji, honorarium, dan/atau imbalan lain sehubungan dengan

pekerjaan, jasa, dan kegiatan.

3.6 Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

3.7 Penerima Pensiun, adalah orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerja yang dilakukan di masa lalu,termasuk

orang pribadi atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnnya yang menerima Tabungan Hari Tua atau Tunjangan Hari Tua.

3.8 Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

3.9 Penerima Upah, adalah orang pribadi yang menerima upah harian, upah mingguan, upah borongan, atau upah satuan.

4. Objek Pajak PPh Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 :

4.1 Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi

bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan,

tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayarkan oleh

pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

4.2 Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara teratur berupa jasa produksi, tantiem, gratifikasi,

tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan

biasanya dibayarkan sekali dalam setahun.

4.3 Upah harian, upah mingguan, upah satuan dan upah borongan yang diterima atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku

harian atau mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4.4 Uang tebusan, uang Tabungan Hari Tua atau Jaminan Hari Tua, Uang Pesangan, dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja.

4.5 Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak dalam negeri, terdiri dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang tediri dari :

pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris. b. Pemain music, pembawa acara, penyanyi, pelawak, bintang film, bintang

peragawati, pemain drama, penari, pemahat, pelukis, dan seniman

lainnya. c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e. Pengarang, peneliti, dan penterjemah.

f. Pemberi jasa dalam segala bidang termasuk tehnik,computer, dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial. g. Agen iklan

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu

kepanitiaan, dan serta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan.

j. Peserta perlombaan.

k. Petugas penjaja barang dagangan. l. Petugas dinas luar asuransi,

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

4.6 Tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau

4.7 Uang pensiun dan tunjangan lain yang sifatnya terkait dengan uang pensiun

yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anak. 4.8 Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama

apapun yang diberikan oleh bukan Wajib Pajak selain pemerintah, atau Wajib

Pajak yang dikenakan PPh yang bersifat final dan yang dikenakan PPh berdasarkan norma perhitungan khusus (deemed profit).

4.9 penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

5. Penghasilan yang Dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 :

5.1 Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.2 Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang

diberikan Wajib Pajak oleh yang dikenakan Pajak Penghasilan yang bersifat final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan

khusus (deemed profit).

5.3 Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan Menteri keuangan dan iuran Jaminan Hari Tua kepada badan

5.4 Zakat yang diterima oleh pribadi yang berhak dari badan atau lembaga amil

zakat yang dibentuk atau disahkan oleh Pemerintah.

5.5 Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l Undang-Undang Pajak Penghasilan

6. Subjek Pajak

Yang menjadi subjek PPh pasal 21 adalah penerima penghasilan yang dipotong oleh pemotong sebagaimana yang ditentukan dalam undang-undang. Penerima penghasilan tersebut adalah sebagai berikut :

6.1 Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan yang dikakuan pegawai tau

bukan pegawai.Pemberi kerja tersebut wajib melakukan pemotongan terhadap objek pajak berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sehbungan dengan pekerjaan yang dikakuan pegawai tau bukan pegawai yang

telah memenuhi syarat objektifnya sesuai dengan undang-undang.

6.2 Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan dan

pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.Bendahara pemerintah tersebut wajib melakukan pemotongan terhadap objek pajak gaji, upah, honorarium, tunjangan dan pembayaran lain sehubungan dengan

6.3 Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apa pun dalam rangka pensiun. Dana pensiun wajib melakukan pemotongan terhadap objek pajak uang pensiun dan pembayaran lain dengan nama dan bentuk apapun dalam rangka pensiun yang

telah memenuhi syarat objektifnya sesuai dengan undang-undang.

6.4 Badan yang membayar honorarium atau pembayaran lain sehubungan dengan

jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas. Badan tersebut melakukan pemotongan terhadap objek pajak berupahonorarium atau pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang

melakukan pekerjaan bebas yang telah memenuhi syarat objektifnya sesuai dengan undang-undang.

6.5 Penyelenggara kegiatan yang melakukan pembayaran kegiatan sehubungan dengan pelaksanaan suatu kegiatan.Penyelenggara kegiatan wajib melakukan pemotongan terhadap pihak yang diberi imbalan sehubungan dengan

pelaksanaan suatu kegiatan, yang telah memenuhi syarat objektifnya sesuai dengan Undang-Undang.

7. Penerima Penghasilan yang Dipotong PPh Pasal 21

Penerima Penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang

merupakan:

7.1 pegawai, yaitu orang pribadi yang bekerja pada pemberi kerja, baik sebagai

perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis,

untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja,

termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik negara atau badan usaha milik daerah,

7.2 penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

7.3 bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi : a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris,

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis,

dan seniman lainnya, c. olahragawan,

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator,

f. pemberi jasa dalam segala bidang termasuk teknik komputer dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan,

g. agen iklan,

h. pengawas atau pengelola proyek,

i. pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara,

j. petugas penjaja barang dagangan, k. petu gas dinas luar asuransi,

l. distributor perusahaan multilevel marketing atau direct selling dan kegiatansejenis lainnya,

7.4 peserta kegiatan yang menerima atau memperoleh penghasilan karena keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

a. peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya,

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja,

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu,

d. peserta pendidikan, pelatihan, dan magang,

8. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memlihara penghasilan yang besarnya 5% dari penghasilan bruto, setinggi-tingginya Rp.6.000.000,- setahun atau Rp.500.000,- sebulan.

Biaya pensiun adalah biaya untuk mendapatkan, menagih, memlihara uang pensiun yang besarnya 5% dari penghasilan bruto berupa uang pensiun setinggi-tingginya

Rp.432.000,- setahun atau Rp.36.000,- sebulan.

9. Tarif dan PTKP

Tabel 1.1

Tarif Pasal 17 UU PPh

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp 50.000.000 5%

Diatas Rp 50.000.000 sampai dengan Rp 250.000.000 15% Diatas Rp 250.000.000 sampai dengan Rp 500.000.000 25%

Diatas Rp 500.000.000 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam Pasal 21 Undang-Undang Pajak Penghasilan adalah sebagai berikut :

a. Pegawai tetap, termasuk Pejabat Negara, PNS, Anggota TNI/POLRI,

Pejabat Negara Lainnya,Pegawai BUMN dan BUMD, dan anggota dewan komisaris, atau dewan pengawas yang menerapkan sebagai pegawai tetap pada perusahaan yang sama.

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara

bulanan.

d. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

Penghasilan Kena Pajak Bagi pegawai tetap adalah sebesar penghasilan bruto dikurang dengan :

a. Biaya jabatan

b. Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran tabungan hari tua/jaminan hari tua.

c. Penghasilan tidak kena pajak

Bagi penerima pensiun yang dibayarkan secara bulanan adalah sebesar

penghasilan bruto dikurang dengan : a. Biaya Pensiun

b. PTKP

perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya

adalah penghasilan bruto setiap bulan dikurang dengan PTKP perbulan.

9.2 Tarif berdasarkan Pasal 17 Undang-Undang PPh, diterapkan atas penghasilan bruto berupa :

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain dengan nama

sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan yang diterima atau diperoleh dalam satu bulan

takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau

dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama, selama satu tahun takwim.

c. Jasa pruduksi, tantiem, gratifikasi, bonus yang diterima atau diperoleh

mantan pegawai selama satu tahun takwim.

d. Penarikan danapada dana pensiun yang pendirinya telah disahkan oleh

Kementrian Keuangan, oleh peserta program pensiun yang diterima atau diperoleh selama satu tahun takwim.

PPh Pasal 21 = Penghasilan Bruto x tarif Pasal 17 UU PPh

9.3 Tarif sebesar 15% diterapkan atas perkiraan penghasilan neto yang dibayarkan atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas (pengacara,

perkiraan penghasilan neto adalah 50% dari penghasilan bruto berupa

honorarium atau imbalan lain dengan nama dan dalam bentuk apapun. PPh Pasl 21 = (Penghasilan Bruto x 50%) x 15%

9.4 Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan,

upah borongan, dan uang saku harian yang jumlahnya melebihi Rp.110.000,- sehari tidak melebihi Rp.11.000,- dalam satu bulan takwim dan atau tidak

dibayarkan secara bulanan.

PPh Pasal 21 = (Penghasilan Bruto sehari – Rp.110.000,-) x 5% Tabel 3.2

Penghasilan Tidak Kena Pajak

Diri Wajib Pajak Orang Pribadi Rp 15.840.000

Tambahan untuk Wajib Pajak yang Kawin Rp 1.320.000 Tambahan untuk setiap anggota keturunan semenda dalam

garis keturunan lurus serta anak angkat yang ditanggung maksimal 3 orang

Rp 1.320.000

Sumber : Undang-Undang No.36 tahun 2008 tentang Pajak Penghasilan. Tabel 3.3

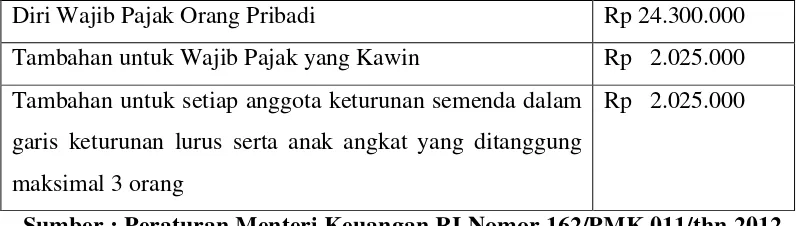

Perubahan Penghasilan Tidak Kena Pajak

Diri Wajib Pajak Orang Pribadi Rp 24.300.000

Tambahan untuk Wajib Pajak yang Kawin Rp 2.025.000 Tambahan untuk setiap anggota keturunan semenda dalam

garis keturunan lurus serta anak angkat yang ditanggung maksimal 3 orang

Rp 2.025.000

10. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21yang bersifat final. Besarnya tarif dan penghasilan tersebut adalah sebagai berikut :

10.1 Atas uang pesangon, uang tebusan pensiun yang dibayar oleh dana pensiun

yang pendirinya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh badan

Penyelenggara Jamsostek, dipotong Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut :

a. Atas jumlah penghasilan bruto sebesar Rp.50.000.000,- atau kurang tidak dikenakan pajak penghasilan.

b. Atas jumlah diatas Rp.50.000.000,- diatur dengan ketentuan sesuai dengan tarif PPh Pasal 17 yaitu dikalikan 5%.

10.2 Tarif sebesar 15% dan sifatnya final diterapkan atas penghasilan bruto berupa honorarium yang diterima oleh Pejabat Negara, PNS, dan Anggota

TNI/POLRI yang bersumber dananya berasal dari keuangan negara atau keuangan daerah, kecuali yang dibayarkan kepada PNS golongan IID ke

bawah dan anggota TNI/POLRI berpangkat Pembantu Letnan Satu ke bawah atau Ajun Inspektur atu ke bawah.

11. Perhitungan Pajak Penghasilan Pasal 21

a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu

dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

b. Untuk perusahaan yang masuk program Jamsostek, premi Jaminan Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK) dan premi jaminan Pemeliharaan

Kecelakaan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaankerja, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa

yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan

penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, iuaran pensiun,

iauran Jaminan hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiunan yang

pendirinya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Jamsostek.

d. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto

sebulan dikalikan 12.

e. Dalam hal seseorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai

bulan Januari, maka penghasilan neto setahun dihitung dengan mengelikan

penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember dan menambahkan hasilnya dengan penghasilan neto yang diperoleh dalam masa-masa sebelumnya

dalam tahun yang sama yang diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 (Form 1721 A1),

jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain. f. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal

17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf a dan b diatas,

dikurangi PTKP.

g. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh

terhadap Penghasialn Kena Pajak sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan tau ke kas Negara, yaitu sebesar :

1. Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12, atau

2. Jumlah PPh Pasal 21 setahun setelah dikurangi dengan PPh yang terutang dan telah diperhitungkan pada pemberi kerja sebelumnya sesuai yang tercantum dalam bukti pemotongan PPh Pasal 21, jika pegawai yang

bersangkutan sebelumnya bekerja pada pemberi kerja lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan bekerja, atas penghasilan

C. Contoh Kasus

Tuan Budi adalah pegawai tetap pada PT Jaya Abadi, ia menikah dan mempunyai 2 orang anak. Budi berpenghasilan sebesar Rp 5.000.000 tiap bulan. PT. Jaya Abadi mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja dan

premi Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing Rp 15.000 dan Rp 10.000 sebulan. Budi membayar iuran Jaminan Hari Tua sebesar

Rp.50.000 setiap bulan. PT Jaya Abadi mengikuti program pensiun untuk pegawainya. PT Jaya Abadi membayar iuran pensiun untuk Budi ke dana pensiun, yang pendiriannya telah disahkan Menteri Keuangan, setiap bulan sebesar Rp 30.000

sedangkan Budi membayar iuran pensiun sebesar Rp 50.000. Berapa PPh Pasal 21 yang harus dibayar oleh Budi selama satu bulan?

Perhitungan PPh Pasal 21 :

Gaji sebulan Rp 5.000.000

Premi Jaminan Kecelakaan kerja Rp 15.000

Premi Jaminan Kematian Rp 10.000 +

Penghasilan Bruto Rp 5.025.000

Pengurangan : 1. Biaya jabatan :

5% x Rp 5.025.000 Rp 251.250

2. Iuran Pensiun Rp 50.000

Jumlah Pengurangan = Rp 351.250 (-)

Penghasilan neto sebulan Rp 4.673.750

Penghasilan neto setahun adalah

12 x Rp 4.673.750 = Rp 56.085.000

4. PTKP

Untuk WP sendiri Rp 24.300.000

Status Kawin Rp 2.025.000 Tanggungan (2) Rp 4.050.000 +

= Rp 30.375.000

Penghasilan Kena Pajak Setahun Rp 25.710.000

PPh Pasal 21 terutang (Tarif Pasal 17)

5% x Rp 25.710.000 = Rp 1.285.500

PPh Pasal 21 sebulan

BAB IV

ANALISIS DAN EVALUASI

A.Potensi Penerimaan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan Pajak Pratama Medan Belawan

Tabel 1

Data Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan

Tahun

Jumlah Wajib Pajak WP Badan WP Orang

Pribadi

Bendahara Jumlah WP terdaftar

2011 2.709 51.989 153 54.851

2012 3.087 57.452 171 60.710

Tabel 2

Data Wajib Pajak yang terdaftar sebagai Wajib Pajak PPh Pasal 21

Tahun Jumlah Wajib Pajak

2011 2.596

2012 2.923

Tabel 3

Jumlah SPT Masa tahun 2011-2012

Tahun Jumlah SPT Masa

2011 21.085

Tabel 4

Jumlah SPT Masa PPh Pasal 21 tahun 2011-2012

Tahun Jumlah SPT Masa PPh Pasal 21

2011 11.113

2012 12.020

Tabel 5

Data Penerimaan Pajak Penghasilan Pasal 21 tahun 2011-2012

Tahun Rencana Penerimaan Persentase Capai

2011 Rp 71.252.230.006 Rp 64.148.085.857 90,03 % 2012 Rp 42.512.480.000 Rp 82.797.907.269 194,76 %

1. Analisa Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan

1.1 Pada Tahun 2011 jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang berkewajiban atas Pajak Penghasilan Pasal 21 adalah sekitar 4,73% dari

jumlah Wajib Pajak seluruhnya sedangkan pada tahun 2012 jumlah Wajib Pajak yang terdaftar sebagai Wajib pajak yang berkewajiban atas Pajak Penghasilan Pasal 21 adalah sebesar 4,81% dari jumlah Wajib Pajak

seluruhnya.

1.2 Pada Tahun 2012 terjadi peningkatan jumlah Wajib Pajak dari sebesar 54.851

1.3 Untuk jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang

berkewajiban atas Pajak Penghasilan Pasal 21 Pada Tahun 2012 juga terjadi peningkatan sebesar 12,59% atau berjumlah 327 Wajib Pajak yang mana pada tahun 2011 berjumlah 2.596 Wajib Pajak dan meningkat menjadi 2.923

Wajib Pajak pada tahun 2012.

2. Analisa Penerimaan SPT Masa dan SPT Masa PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan

2.1 Pada tahun 2011 jumlah SPT Masa yang diterima tiap bulannya rata-rata sekitar 1.757 SPT sedangkan untuk SPT Masa PPh pasal 21 SPT yang

diterima tiap bulannya sekitar 926 SPT.

2.2 Pada tahun 2012 jumlah SPT Masa yang diterima tiap bulannya rata-rata

sekitar 1.860 SPT, sedangkan untuk SPT Masa PPh Pasal 21 jumlah SPT Masa yang diterima tiap bulannya sekitar 1001 SPT.

2.3 Pada tahun 2011 jumlah SPT Masa PPh Pasal 21 yang diterima sebesar 52,7%

dari jumlah SPT Masa seluruhnya yang diterima. Sedangkan pada tahun 2012 jumlah SPT Masa PPh Pasal 21 yang diterima sebesar 53,84% dari jumlah

SPT Masa seluruhnya yang diterima.

2.4 Terjadi peningkatan sebesar 5,88% dalam jumlah penerimaan SPT Masa dari 21.085 SPT pada tahun 2011 menjadi 22.325 SPT pada tahun 2012.

Sedangkan untuk Penerimaan SPT Masa PPh Pasal 21 terjadi peningkatan sebesar 8,16%, pada tahun 2011 jumlah SPT yang diterima adalah sebesar

3. Analisa Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan

3.1Pada tahun 2011 jumlah penerimaan PPh Pasal 21 sebesar Rp 64.148.085.857 dari rencana pencapaian sebesar Rp 71.252.230.006 yang menunjukkan target

tidak tercapai sebesar Rp 7.104.144.149 9 atau 9,97 %.

3.2Pada tahun 2012 jumlah penerimaan PPh Pasal 21 sebesar Rp 82.797.907.269

dari rencana pencapaian sebesar Rp 42.512.480.000 yang menunjukkan penerimaan melampaui rencana pencapaian sebesar Rp 40.285.427.269 atau 94,76 %.

B.Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Belawan

Pajak Penghasilan Pasal 21 merupakan salah satu sumber pendapatan pajak di Kantor Pelayanan Pajak Pratama Medan Belawan. Dalam hal ini, Penerimaan Pajak

Penghasilan Pasal 21 harus diperhatikan dalam perkembangannya, setidaknya harus terjadi peningkatan setiap tahunnya. Kantor Pelayanan Pajak melakukan berbagai

usaha agar terjadi peningkatan sehingga memaksimalkan penerimaannya.

Berbagai upaya yang dilakukan Kantor Pelayanan Pajak Pratama Medan Belawan untuk meningkatkan penerimaan Pajak Penghasilan Pasal 21 adalah:

1. Melakukan pengawasan terhadap Wajib Pajak

Merupakan suatu proses yang berkaitan satu sama lainnya, terutama dalam