JenisKelamin : Perempuan

Tempat, Tanggal, Lahir : Bandung, 11 September 1994

Status Perkawinan : Belum Menikah

Alamat : Cipeundeuy, Bandung Barat

Telepon : 08979463463

Kewarganegaraan : Indonesia

TinggiBadan/ BeratBadan : 152 Cm/ 65Kg

Pendidikan :

1. SD Negeri Leuwihgede (1999-2005) 2. SMP N 1 Cipeundeuy (2005-2008) 3. MA Al-Hikmah 2 Benda (2009-2012) 4. Fakultas Ekonomi, Jurusan Manajemen,

vi Assalamu’alaikum Wr. Wb.

Puji dan syukur bagi Allah SWT, Tuhan yang menguasai segala kekuasaan dan pemiliki segala ilmu. Dengan sifat Maha Pengasih dan Penyayang-Nya memberikan keluasaan, ilmu kepada siapa yang dikehendaki-Nya. Atas Kehendak-Nya jualah Alhamdulillahirabbil‘alamin penulis dapat menyelesaikan tugas usulan penelitian ini.

Usulan penelitian ini dengan judul “Pengaruh Kecukupan Modal , Kredit Bermasalah, Rasio Likuiditas Dan Efisiensi Operasional Terhadap Profitabilitas (ROA)Pada Bank Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015”. disusun guna memenuhi syarat dalam menempuh jenjang Strata Satu (S1) program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

vii

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga penulis tugas usulan penelitin ini dapat terselesaikan.

2. Seluruh rekan-rekan manajaemen yang telah membantu memberikan semangat dan motivasi kepada penulisan tugas ini.

3. Dr.Ir.H.Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indanesia.

4. Prof.Dr.Hj.Dwi Kartini SE.,Spec.Lic selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

5. Dr.Raeni Dwi santy, SE.,M,Si. Selaku ketua program studi manajemen dan Wali Kelas di Manajemen-2 Fakultas Ekonomi Universitas Komputer Indonesia.

6. Kepada Bambang Susanto, SE., M, Si. Selaku dosen spesialisasi manajemen Keuangan.

7. Prof. Dr. Hj. RiaRatnaAriawati, SE.,MS. Ak, selaku Dosen penguji I 8. Linna Ismawati, SE., M.Si, selaku Dosen penguji II

9. Kantor Perwakilan BEI Bandung yang

telahmemberikankesempatanuntukmelakukanpenelitian.

viii

12.Seluruh teman Manajemen Keuangan-A dan Manajemen-2, yang telah membantu memberikan semangat dan memotivasi kepada penulis.

Akhir kata penulis sampaikan bahwa ilmu yang bermanfaat akan menjadi penolong kita diakhirat. Meski jauh dari kesempurnaan, mudah-mudahan tugas usulan penelitian dapat memberikan manfaat bagi diri penulis pada khususnya dan para pembaca pada umumnya. Amin yaa robbal a’lamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bandung, Agustus 2016 Penulis

ix

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusal Masalah ... 12

1.2.1 Identifikasi Masalah ... 11

1.2.2 Rumusan Masalah ... 13

1.3 Maksud dan Tujuan Penelitian ... 14

1.3.1 Maksud Penelitian ... 14

1.3.2 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 15

1.4.1 Kegunaan Praktis ... 15

1.4.2 Kegunaan Akademis ... 16

1.5 Lokasi dan Waktu Penelitian ... 17

1.5.1 Lokasi Penelitian ... 17

1.5.2 Waktu Penelitian ... 17

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 19

2.1 Kajian Pustaka ... 19

2.1.1 Capital Adequacy Ratio (CAR) ... 19

2.1.2 Non Performing Loan (NPL) ... 21

2.1.3 Loan To Deposit Ratio (LDR)... 23

2.1.4 Efisiensi Oprasional (BOPO) ... 24

2.1.5 Profitabilitas ... 26

2.1.5.1 Unsur-Unsur Pembentukan ROA ... 27

x

2.2.2 Pengaruh NPL Terhadap ROA ... 38

2.2.3 Pengaruh LDR Terhadap ROA ... 39

2.2.4 Pengaruh BOPO Terhadap ROA. ... 40

2.2.5 Pengaruh CAR, NPL, LDR dan BOPO terhdap ROA ... 41

2.3 Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN ... 44

3.1 Objek Penelitian ... 44

3.2 Metode Penelitian... 44

3.2.1 Desain Penelitian ... 46

3.2.2 Oprasionalisai Variabel ... 50

3.2.3 Sumber Dan Teknik Penentuan Data ... 53

3.2.3.1 Sumber Data ... 53

3.2.3.2 Teknik Penentuan Data ... 55

3.2.4 Teknik Pengumpulan Data ... 59

3.2.5 Rencana Analisis Dan Pengujian Hipotesis ... 59

3.2.5.1 Rencana Analisis ... 59

3.2.5.1.1 Analisis Deskriptif (Kualitatif) ... 60

3.2.5.1.2 Analisis Verifikaatif (Kuantitatif)... 60

3.2.5.2 Pengujian Hipotesis ... 67

xi

4.1.1.2 Sejarah Singkat Perusahaan ... 75

4.1.2 Struktur Organisasi Perusahaan ... 89

4.2 Pembahasan Penelitian ... 93

4.2.1 Analisis Deskriptif ... 93

4.2.1.1 Perkembangan Capital Adequacy Ratio (X1) Pada Bank yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ... 93

4.2.1.2 Perkembangan Non Performing Loan (X2) Pada Bank yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ... 98

4.2.1.3 Perkembangan Loan to Deposit Ratio (X3) Pada Bank yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ... 105

4.2.1.4 Perkembangan Biaya Operasional Pendapatan Operasional (X4) Pada Bank yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ... 111

4.2.1.5 Perkembangan Return On Asset (Y) Pada Bank yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 ... 118

4.2.2 Analisis Kuantitatif ... 124

4.2.3 Ujian Asumsi Klasik ... 127

4.2.4 Analisis Korelasi ... 132

4.2.5 Analisis Koefisien Determinasi... 136

xii

4.2.7.3 Pengujian Hipotesis LDR terhadap ROA ... 146

4.2.7.4 Pengujian Hipotesis BOPO terhadap ROA ... 149

BAB V KESIMPULAN DAN SARAN ... 152

5.1 Kesimpulan ... 152

5.2 Saran ... 153

DAFTAR PUSTAKA ... 155

155 Terdaftar Di Bei. 2013

A.A Alit Wahyu Dwi Pranata. Pengaruh Capital Adequacy Ratio, Loan To Deposit Ratio Dan Ukuran Perusahaan Pada Profitabilitas Bank Di Bursa Efek Indonesia. 2015

Andreani Caroline Barus. David Sulistyo. Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan Yang Go Public Di Bursa Efek Indonesia. 2011

Ariyani, Desi. (2010). Analisis Pengaruh CAR, NPL, BOPO, dan LDR pada Bank Devisa di IndonesiaTahun 2003-2006. Skripsi. Universitas Diponegoro. Dendawijaya, Lukman. Manajemen Perbankan. Jakarta: Ghalia Indonesia. 2005 Dahlan Siamat. Manajemen Lembaga Keuangan. Jakarta : Lembaga Penerbit

Fakultas Ekonomi Universitas Indonesia. 2001

Eng, Tan Sau. (2013). Pengaruh NIM, BOPO, LDR, NPL, dan CAR terhadap ROA Bank Internasional dan Bank Nasional Go Public Periode 2007-2011. Jurnal Dinamika Manajemen. ISSN 2338-123X Vol. 1 No. 3 Juli-September 2013.

Fahmi, Irham. (2011). Analisis Laporan Keuangan. Bandung: Alfabeta. Harahap, Fathiyah Andini. Irni Yunita. JurnalAnalisis Pengaruh Return On Asset (Roa),

Return On Equity (Roe), Non Performing Loan (Npl), Dan Loan To Deposit Ratio (Ldr) Terhadap Capital Adequacy Ratio (Car) Pada Perusahaan Perbankan Di Indonesia (Studi Kasus Pada Bank Umum Indonesia Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2013)

Hasibuan, Melayu. (2009). Dasar-dasar Perbankan. Jakarta: PT. Bumi Aksara. Hasbi Ash Shidieq. Willy Sri Yuliandari. Jurnal Pengaruh Loan To Deposit

Ratio, Non Performing Loan, Good Corporate Governance, Biaya Operasional Terhadap Pendapatan Operasional, Dan Capital Adequacy Ratio Terhadap Return On Assets Pada Bank Devisa Yang Go Public Periode 2010- 2012

156 6726

http://finansial.bisnis.com/read/20150430/90/428317/dpk-penyaluran-kredit-bank-bukopin-bbkp-datar-saja-mengapa

http://finansial.bisnis.com/read/20160222/90/521243/profitabilitas-turun-likuiditas-bca-masih-cukup

http://kinerjabank.com/analisa-kinerja-keuangan-bni-per-31-desember-2013/

http://keuangan.kontan.co.id/news/bank-ekonomi-pertahankan-npl-di-bawah-1 http://keuangan.kontan.co.id/news/ini-pemicu-kenaikan-npl-bank-bukopin

http://kinerjabank.com/analisa-kinerja-keuangan-bank-bni-per-30-juni-2014/

http://keuangan.kontan.co.id/news/rasio-likuiditas-bank-bakal-naik-tahun-ini

http://keuangan.kontan.co.id/news/biaya-pegawai-naik-bunga-sulit-turun

http://m.aktualpost.com/begini-kinerja-bank-ekonomi-member-dari-hsbc-group-labanya-turun-di-q1/

http://nasional.kompas.com/read/2012/08/02/19482778/fokus.kredit.sme.genjot.la ba.bank.mega

157

http://www.pikiranrakyat.com/ekonomi/2016/01/25/358427/npl-naik-laba-bni-2015-turun-159

http://pasarmodal.inilah.com/read/detail/2239823/kreditkorporasi-sumbang-npl-bank-mayapada

http://infobanknews.com

http://www.starbrainindonesia.com/berita/media/42789/3/overhead-cost-bank-masih-tinggi-ojk-t-ak-paksakan-penurunan-nim

http://vibiznews.com/2014/06/09/pendapatan-operasional-bank-mega-meningkat-saham-mega-sepi-peminat/

http://www.jurnalasia.com/bisnis/info-bank/bopo-bank-asing-naik-bankir-fokus-efisiensi/

http://pasarmodal.inilah.com/read/detail/2149861/laba-bersih-bank-bukopin-turun-829-persen

http://vibiznews.com/2014/07/24/kinerja-bank-mayapada-menurun-saham-maya-rawan-tekanan/

158

Idroes, Ferry. Manajemen Risiko Perbankan. Jakarta: PT. Raja Grafindo Persada. 2008

Jumingan. Analisis Laporan Keuangan, Jakarta : Bumi Aksara. 2014

Kasmir. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi 2008. Jakarta:PT. RAJAGRAFINDO PERSADA 2008

Kasmir. Analisis Laporan Keuangan, Jakarta : PT Raja Grafindo.2008

Kasmir. (2013). Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kartika Wahyu Sukarno.Muhamad Syaichu.Jurnal Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Bank Umum Di Indonesia. 2006

Latumaerissa, Julius R. (2011). Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat.

Munawir, S. Analisis Laporan Keuangan, Edisi Kedua, Yogyakarta: YPKN. 2002 Muh. Sabir. M, Muhammad Ali, Abd. Hamid Habbe. JurnalPengaruh Rasio

Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah Dan Bank Konvensional Di Indonesia.2012

Narayana, I Putu Gede. (2013). Pengaruh Perputaran Kas, LDR, Tingkat Permodalan, dan Leverage terhadap Profitabilitas Bank Perkreditan Rakyat Se-Kota Denpasar Periode 2009-2011. E-Jurnal Akuntansi Universitas Udayana. ISSN 2302-8556 Vol. 3 No. 2 2013.

Pandia, Frianto. (2012). Manjemen Dana dan Kesehatan Bank. Jakarta: Rineka Cipta.

Paramitha, Karisma Dewi, I Wayan Suwendra dan Fridayana Yudiatmaja. (2014). Pengaruh Resiko Kredit dan Likuiditas Terhadap Profitabilitas pada Perusahaan Perbankan yang Go Publik Periode 2010-2012. E-Jurnal Bisma Pendidikan Universitas Ganesha. Volume 2 Tahun 2014.

159

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006. Slamet Riyadi. Banking assets and Liability Manajenegt; Ed. 3; Jakarta:Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia. 2004

Sofyan Safri. (2011). Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi Teori dan Aplikasi. Yogyarkarta: Kanisius.

Taswan, Cand. (2010). Manajemen Perbankan. Yogyakarta: UPP STIM YKPN Yogyakarta.

Uma Sakaran. Metodologi Penelitian Untuk Bisnis, Edisi 4 Buku 2 Jakarta: Salemba Empat.2006

Umi Narimawati. Penulisan Karya Ilmiah. Cetakan Ketiga. Jakarta: Genesia. 2010

Wibowo, Edhi Satriyo dan Muhammad Syaichu. (2013). Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO,NPF terhadap Profitabilitas Bank Syari’ah. Diponegoro Journal of Management. ISSN 2337-3792 Vol. 2 No. 2 Tahun 2013

Widati, Lityorini Wahyu. (2012). Analisis Pengaruh CAMEL terhadap Kinerja Perusahaan Perbankan yang Go Publik. Dinamika Akuntansi, Keuangan, dan Perbankan. ISSN 1979-4878 Vol. 1 No. 2 November 2012

www.google.com

19 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka

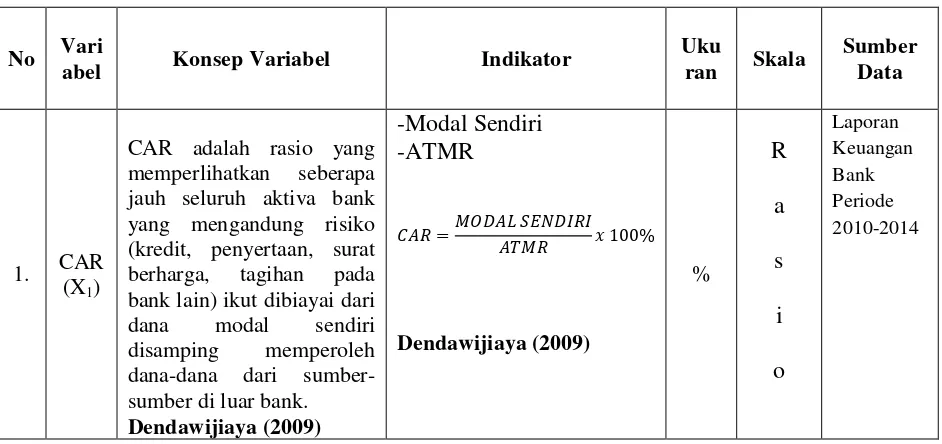

2.1.1. Capital Adequacy Ratio (CAR)

Modal merupakan salah satu faktor yang penting bagi bank dalam mengembangkan usahanya (Siamat, 2001:99). Permodalan bagi bank sebagaimana perusahaan pada umumnya selain berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasinalnya juga berperan sebagai penyangga terhadap kemungkinan terjadinya kerugian. Modal yang dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risikousaha yang dihadapi oleh bank. Rasio kecukupan modal merupakan rasio yang bertujuan untuk memastikan bahwa bank dapat menyerap kerugian yang timbul dari aktivitas yang dilakukannya. Berdasarkan kesepakatan Basel I, rasio permodalan minimum untuk industri perbankan diterapkan sebesar 8 % (Idroes,2008:40). Permodalan bank yang cukup atau banyak sangat penting karena modal bank dimaksudkan untuk memperlancar operasional sebuah bank (Siamat, 2001:100).

diwakilkan dengan rasio Capital Adequacy Ratio(CAR). CAR memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko, yang dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan.

Dendawijiaya (2009) mengungkapkan bahwa, CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank. Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang berisiko. Besarnya CAR dirumuskan sebagai berikut :

= × 100 %

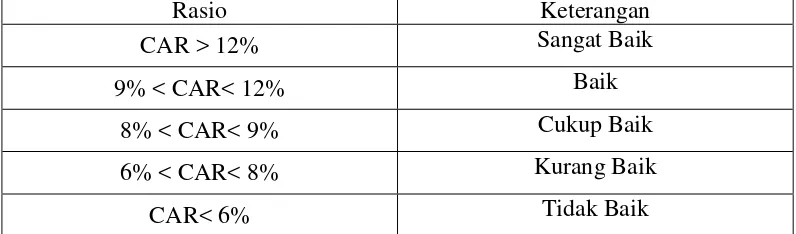

Tabel 2.1

Peringkat Kesehatan CAR

Rasio Keterangan

CAR > 12% Sangat Baik

9% < CAR< 12% Baik

8% < CAR< 9% Cukup Baik

6% < CAR< 8% Kurang Baik

CAR< 6% Tidak Baik

2.1.2 Non Performing Loan (NPL)

Perkembangan pemberian kredit yang paling tidak menggembirakan bagi pihak bank adalah apabila kredit yang diberikannya ternyata menjadi kredit bermasalah. Hal ini terutama disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit (Dendawijaya, 2009:82).

Risiko kredit (default risk) juga dapat terjadi akibat kegagalan atau ketidakmampuan nasabah dalam mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan. (Idroes, 2008:23)

NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank semakin kecil pula risiko kredit yang ditanggung oleh pihak bank. Bank dalam melakukan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan, bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan dan pengikatan terhadap agunan untuk memperkecil risiko kredit (Machsyud Ali, 2004).

1. Hilangnya kesempatan untuk memperoleh income (pendapatan) dari kredit yang diberikannya, sehingga mengurangi perolehan laba dan berpengaruh buruk bagi rentabilitas bank.

2. Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR (Bad Debt Ratio) menjadi semakin besar yang menggambarkan terjadinya situasiyang memburuk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada akhirnya akan mengurangi besarnya modal bank dan akan sangat berpengaruh terhadap CAR (Capital Adequacy Ratio).

4. Menurunnya tingkat kesehatan bank.

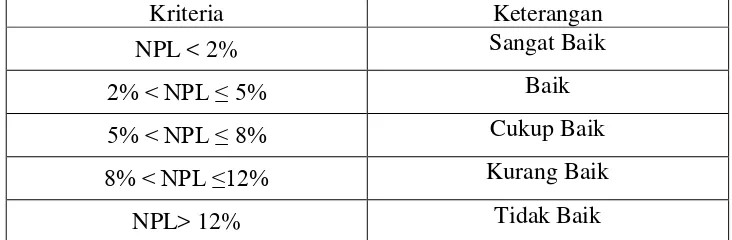

Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet. Rasio NPL dapat dirumuskan sebagai berikut :

= x 100%

Tabel 2.2

Peringkat Kesehatan NPL

Kriteria Keterangan

NPL < 2% Sangat Baik

2% < NPL ≤ 5% Baik

5% < NPL ≤ 8% Cukup Baik

8% < NPL ≤12% Kurang Baik

NPL> 12% Tidak Baik

2.1.3 Loan to Deposit Ratio(LDR)

Pada sisi pasiva, bank harus mampu memenuhi kewajiban kepada nasabah setiap simpanan mereka yang ada di bank ditarik, pada sisi aktiva bank harus menyanggupi pencairan kredit yang telah diperjanjikan. Bila kedua aspek atau salah satu aspek ini tidak dapat dipenuhi, maka bank akan kehilangan kepercayaan masyarakat. Likuiditas bank adalah kemampuan bank untuk memenuhi kemungkinan ditariknya deposito atau simpanan oleh deposan atau penitip dana ataupun memenuhi kebutuhan masyarakat berupa kredit (Kasmir, 2008:286).

LDR adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas.

(Dendawijaya, 2009:116). Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Namun ratio menurut peraturan pemerintah maksimum adalah 110% (Kasmir, 2008:290).

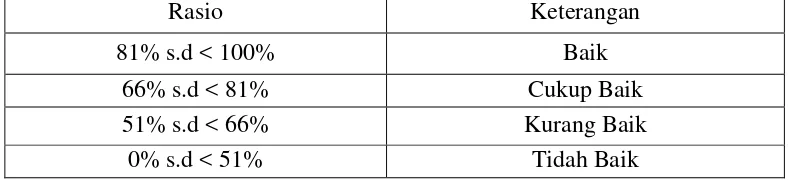

Jika bank dapat menyalurkan seluruh dana yang dihimpun, hal itu akan sangat menguntungkan. Namun, itu akan sangat terkait dengan risiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan terkena risiko karena hilangnya kesempatan untuk memperoleh keuntungan. Besarnya LDR dihitung sebagai berikut.

= � x 100% (3)

Tabel 2.3

Peringkat Kesehatan LDR

Rasio Keterangan

81% s.d < 100% Baik

66% s.d < 81% Cukup Baik

51% s.d < 66% Kurang Baik

0% s.d < 51% Tidah Baik

Sumber: Surat Edaran Bank Indonesia No.6/23/DPNP tahn 2004

2.1.4 Efisiensi Operasional (BOPO)

knerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia.

Dari Rasio ini, dapat diketahui tingkat efisiensi kinerja manajemen suatu bank, jika angka rasio menunjukkan angka diatas 90% dan mendekati 100% ini berarti kinerja bank tersebut menunjukkan tingkat efiensi yang sangat rendah. Tetapi jika rasio ini rendah, misalnya mendekati 75% ini berarti kinerja bank yang bersangkutan menunjukkan tingkat efisiensi yang tinggi (Slamet Riyadi, 2004:141).

Rasio ini digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan operasinya

= � × 100 %

Tabel 2.4

Peringkat Kesehatan BOPO

Kriteria Keterangan

BOPO ≤ 94% Sangat Baik

94% < BOPO ≤ 95% Baik

95% < BOPO ≤ 96% Cukup Baik

96% < BOPO≤ 97% Kurang Baik

BOPO> 97% Tidak Baik

2.1.5 Profitabilitas

Profitabilitas atau disebut dengan rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Profitabilitas diukur dengan ROA yang mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2009:119). ROA adalah rasio yang digunakan mengukur kemampuan bank menghasilkan keuntungan

secara relatif dibandingkan dengan total asetnya. Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu. (Munawir, 2002:247).

ROA, Net Profit Margin, dan perputaran aktiva biasanya dianalisis bersamaan, karena pengaruh langsung Net Profit Margin dan total assets turnover ada pada Return On Asset. Net Profit Margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan. Sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya (Munawir, 2002:247). Apabila kedua faktor itu meningkat maka ROA juga akan meningkat. Apabila ROA meningkat maka profitabilitas perusahaan meningkat sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

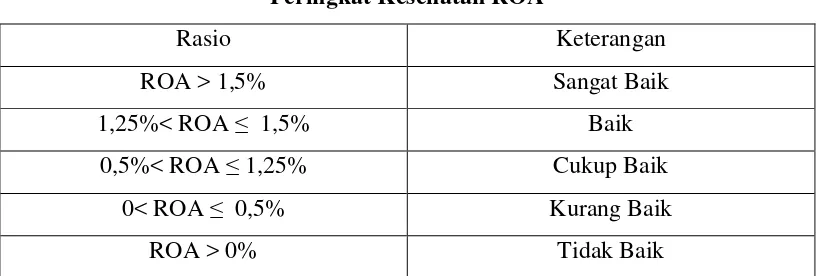

ROA dihitung dengan rumus sebagai berikut :

Tabel 2.5

Peringkat Kesehatan ROA

Rasio Keterangan

ROA > 1,5% Sangat Baik

1,25%< ROA ≤ 1,5% Baik

0,5%< ROA ≤ 1,25% Cukup Baik

0< ROA ≤ 0,5% Kurang Baik

ROA > 0% Tidak Baik

Sumber: Surat Edaran Bank Indonesia No.6/23/DPNP tahn 2004

2.1.5.1Unsur-Unsur Pembentukan Return On Asset (ROA)

Menurut Eugeune F. Brigham dan Joel F. Housten diterjemahkan oleh Ali Akbar Yulianto (2010:148) menyatakan bahwa:

“indikator atau alat ukur yang digunakan dalam variabel ROA melibatkan

unsur laba bersih dan total aset ( total aktiva) dimana laba bersih dibagi

dengna total aset atau total aktiva perusahaan dikalikan 100%.”

Menurut Soemarso (2009:234) menyatakan bahwa:

“laba bersih adalah selisih lebih semua pendapatan dan keuntungan

terhadap semua beban dan kerugian, jumlah ini merupakan kenaikan

bersih terhadap modal.”

Dari definisi diatas, maka komponen-komponen pembentuk Retrun on Assets(ROA) menurut Kieso, Weygant, Warfield yang diterjemahkan oleh Emil Salim (2002:153) adalah sebagai berikut:

ditimbulkan oleh pengiriman atau produksi barang, penyedia jasa, atau aktivitas lainnya yang merupakan bagian dari operasi utama perusahaan. 2. Beban, adalah arus keluar atau penurunan lainnya dalam aktiva sebuah

entitas atau penambahan kewajibannya selama satu periode, yang ditimbulkan oleh pengiriman atau produksi barang, penyedia jasa, atau aktivitas lainnya yang merupakanbagian dari operasi utama perusahaan. 3. Keuntungan, adalah kenaik an ekuitas (aktiva bersih) perusahaan dari

transaksi sampingan atau insidentil kecuali yang dihasilkan dari pendapatan atau investasi oleh pemilik.

4. Kerugian, ad lah penurunan ekuitas (aktiva bersih) perusahaan dari transaksi sampingan atau insidentil kecuali yang berasal dari beban atau distribusi kepada pemilik.

2.1.5.2 Faktor-faktor yang mempengaruhi Return on Assets (ROA)

Menurut Kasmir (2012:203), menjelaskan bahwa yang mempengaruhi Return on Assets (ROA) adalah:

“Hasil pengembalian atas investasi atau yang disebut sebagai Return on

Assets (ROA) dipengaruhi oleh margin lababersih dan perputaran total aktiva karena apabila ROA rendah itu disebabkan oleh rendahnya margin laba yang diakibatkan oleh rendahnyamargin laba bersih yang diakibatkan

oleh rendahnya perputaran total aktiva”.

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untung operasi).

2. Profit Margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam prosentase dan jumlah penjualan bersih. Profit Margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan di hubungkan dengan penjualannya.

Besarnya Return on Assets (ROA) akan berubah jika ada perubahan profit margin atau assets turn over, baik masing-masing atau kedua-duanya. Dengan demikian maka pimpinan perusahaan dapat menggunakan salah satu atau kedua-duanya dalam rangka usaha untuk memperbesar Return on Assets (ROA). Usaha mempertinggi Return on Assets (ROA) dengan memperbesar profit marginadalah bersangkutan dengan usaha untuk mempertinggi efisiensi di sektor produksi, penjualan, dan administrasi, sedangkan usaha mempertinggi Return on Assets(ROA) dengan memperbesar assets turn over adalah kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun aktiva tetap. (Munawir 2007:89)

2.1.6 Hasil Penelitian Terdahulu

1. A.A. Yogi Prasanjaya, Wayan Ramantha (2013)

CAR, BOPO, LDR Dan Ukuran Perusahaan sebagai variabel independen. Sedangkan variabel dependen yang digunakan adalah Profitabilitas, Alat analisis yang digunakan adalah analisis regresi berganda. Subjek penelitian dilakukan pada bank yang terdaftar di BEI. Hasil penelitian ini dapat disimpulkan secara parsial memperlihatkan hasil CAR tidak berpengaruh signifikan terhadap Profitabilitas Perbankan, BOPO berpengaruh signifikan terhadap Profitabilitas Perbankan, LDR berpengaruh signifikan terhadap Profitabilitas Perbankan, Ukuran Perusahaan tidak berpengaruh signifikan terhadap Profitabilitas Perbankan. Secara simultan memperlihatkan hasil CAR, BOPO, LDR dan Ukuran Perusahaan berpengaruh signifikan terhadap Profitabilitas Perbankan.

2. Muh. Sabir. M, Muhammad Ali, Abd. Hamid Habbe (2012)

berpengaruh terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, NOM berpengaruh positif dan signifikan terhadap ROA, NPF tidak berpengaruh terhadap ROA dan FDR berpengaruh positif dan signifikan terhadap ROA pada Bank Umum Syariah di Indonesia. Dan pengaruh Rasio Kesehatan bank terhadap kinerja keuangan Bank Konvensional di Indonesia adalah CAR berpengaruh positif dan signifikan terhadap ROA, BOPO berpengaruh negatif dan tidak signifikan terhadap ROA, NIM berpengaruh positif dan signifikan terhadap ROA, NPL berpengaruh negatif dan signifikan terhadap ROA dan LDR berpengaruh negatif dan signifikan terhadap ROA pada Bank Konvensional di Indonesia.

3. Kartika Wahyu Sukarno, Muhamad Syaichu (2006)

Ratio (LDR) berpengaruh positif dan signifikan terhadap ROA. Non Performing Loans (NPL) berpengaruh positif tidak signifikan terhadap ROA. Debt to Equity Ratio (DER) berpengaruh negatif tidak signifikan terhadap ROA. Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap ROA.

4. Ria Marlianaa, Edy Anan (2015)

LDR berpengaruh negatif dan tidak signifikan terhadap profitabilitas bank rasio NIM berpengaruh positif terhadap ROA bank diterima, yang artinya variabel NIM berpengaruh signifikan positif terhadap profitabilitas bank. Hasil pengujian hipotesis secara simultan dapat dikatakan bahwa CAR, BOPO, LDR, dan NIM mempunyai pengaruh ROA pada bank

5. Anjum Iqbal (2012)

Global Journal of Management and Business Research Volume 12 Issue 5 Version 1.0 dikemukakan oleh Anjum Iqbal (2012) penelitian ini berjudul Liquidity Risk Management: A Comparative Study between Conventional and Islamic Banks of Pakistan. Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan bahwa menunjukkan rasio NPL memiliki hubungan positif yang signifikan dengan risiko likuiditas ini berarti lebih dari rasio NPL mengarah ke besar masalah likuiditas, ROA bersama dengan CAR menunjukkan hubungan positif yang signifikan

6. Ali Sulieman Alshatti (2015)

International Journal of Business and Management; Vol. 10, No. 1; dikemukakan oleh Ali Sulieman Alshatti (2015) penelitian ini berjudul The Effect of the Liquidity Management on Profitability in the

menyimpulkan bahwa ada pengaruh pengelolaan likuiditas di bank-bank komersial Yordania yang diukur dengan ROA, di mana efek dari investasi ratio dan rasio cepat pada profitabilitas positif yang diukur dengan ROA

Tabel 2.6

Hasil Penelitian Terdahulu

NO Nama Judul Kesimpulan Persamaan Perbedaan

Sumber: dari berbagai jurnal

2.2 Kerangka Pemikiran

Menurut Uma Sekaran dalam Sugiyono (2011 : 60) mengemukakan bahwa Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai hal yang penting . jadi dengan demikian maka kerangka berpikir adalah sebuah pemahaman yang melandasi pemahaman-pemahaman yang lainnya, sebuah pemahaman yang paling mendasar dan menjadi pondasi bagi setiap pemikiran atau suatu bentuk proses dari keseluruhan dari penelitian yang akan dilakukan.

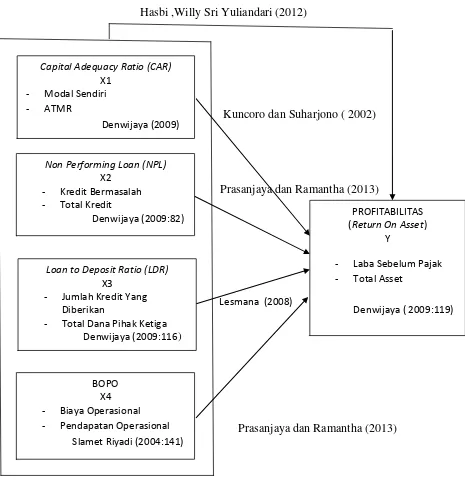

faktor dependen dalam penelitian ini (ROA), secara konsep teori maupun empiris yang telah dijelaskan pada peraturan Bank Indonesia 13/1/PBI/2011 tentang kesehatan bank umum. Selanjutnya konsep kerangka pada variabel Y tersebut juga didukung oleh penelitian terdahulu yang mengatakan bahwa dalam uji statistik,ada beberapa faktor yang mempengaruhi ROA dan ternyata variabel independen yang berkontribusi mempengaruhi variabel dependen Y (ROA) diantaranya adalah CAR, NPL, LDR, dan BOPO.

Vol. 10, No. 1; 2015

Banks pengelolaan likuiditas di

profitabilitas di bank-bank komersial Yordania yang diukur dengan ROA, di mana efek dari investasi

Keempat variabel independen tersebut berdasarkan peraturan Bank Indonesia juga dapat dijadikan sebagai indikator penilai kesehatan bank, meskipun indikator-indikator lainnya juga cukup banyak sebagaimana yang telah diatur oleh Bank Indonesia tahun 2012 namun karena keterbatasan waktu, maka peneliti membatasi variabel independen adalah CAR,NPL,LDR, dan BOPO sedangkan penetuan variabel Y sendiri peneliti tentukan berdasarkan kriteria rasio-rasio yang ada pada peraturan Bank Indonesia. Peneliti mencoba menarik suatu benang merah antara rasio keuangan bank yg rentan terhadap variabel X (CAR,NPL,LDR, dan BOPO). Dan berdasarkan hasil uji literatur, maka penulis menjatuhkan pilihan variabel dependen pada ROA.

Dari penjelasan di atas, maka penjabaran variabel yang di teliti dari penelitian ini adalah sebagai berikut :

2.2.1 Pengaruh CAR terhadap ROA

jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. CAR menunjukkan sejauhmana penurunan asset bank yang masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR maka semakin baik kondisi bank (Tarmidzi, 2003). Besarnya CAR secara tidak langsung mempengaruhi ROA karena laba merupakan komponen pembentuk rasio ROA. Dengan demikian, semakin besar CAR akan berpengaruh terhadap semakin besarnya ROA bank tersebut sehingga dapat dirumuskan hipotesis bahwa CAR berpengaruh positif terhadap ROA

2.2.2 Pengaruh Non Performing Loan (NPL) terhadap Return On Asset

(ROA)

oleh bank. Semakin tinggi rasio NPL maka semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah semakin besar sehingga dapat menyebabkan kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Maka dalam hal ini semakin tinggi rasio NPL maka semakin rendah profitabilitas suatu bank. Semakin besar NPL, akan mengakibatkan menurunnya ROA yang juga berarti kinerja keuangan bank yang menurun. Begitupula sebaliknya, jika NPL turun, ROA akan semakin meningkat dan kinerja keuangan bank dapat dilakukan semakin baik, sehingga dapat dirumuskan hipotesis bahwa NPL berpengaruh negatif terhadap ROA

Teori tersebut dibuktikan oleh penelitian yang dilakukan oleh Paramitha, Suwendra, dan Yudiatmaja (2014), Eng (2013), dan Puspitasari (2009) yang menunjukan bahwa NPL berpengaruh negatif terhadap ROA.

2.2.3 Pengaruh Loan to Deposit Ratio (LDR) terhadap Return On Asset

(ROA)

pihak ketiga. Semakin tinggi nilai rasio Loan to Deposit Ratio (LDR) menunjukkan semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar (Lesmana, 2008), sebaliknya semakin rendah rasio Loan Deposit Ratio (LDR) menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit sehingga hilangnya kesempatan bank untuk memperoleh laba. Jika rasio berada pada standar yang ditetapkan bank Indonesia, maka laba akan meningkat (dengan asumsi bank tersebut menyalurkan kreditnya dengan efektif). Meningkatnya laba, maka Return On Asset (ROA) juga akan meningkat, karena laba merupakan komponen yang membentuk Return On Asset (ROA). Sehingga Loan Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap Return On Asset (ROA). LDR yang tinggi dalam hal ini tidak melebihi batas yang ditentukan, maka akan menaikkan profitabilitas yang berasal dari pendapatan bunga kredit sehingga dapat dirumuskan hipotesis bahwa LDR berpengaruh positif terhadap ROA. Teori ini didukung oleh penelitian yang dilakukan oleh Widati (2012), Prasanjaya dan Ramantha (2013), Puspitasari (2009), Ariyani (2010) dan Narayana (2013) yang menunj ukan bahwa LDR berpengaruh positif terhadap ROA.

2.2.4 Pengaruh BOPO terhadap Return On Asset (ROA)

operasi lainnya). Pendapatan operasional merupakan pendapatan utama bank, yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya. Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian akibat ketidak efisienan bank dalam mengelola usahanya sehingga laba yang diperoleh juga akan meningkat. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya sehingga semakin sehat bank tersebut. Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Menurut Bank Indonesia, efisiensi operasi diukur dengan membandingkan total biaya oprasi dengan total pendapatan operasi atau sering disebut BOPO. Sehingga dapat disusun suatu logika bahwa variabel efisiensi operasi yang diproksikan dengan BOPO berpengaruh negatif terhadap Return on Assets (ROA). Teori tersebut didukung oleh penelitian yang dilakukan oleh Prasanjaya dan Ramantha (2013), Wibowo dan Syaichu (2013), Ariyani (2010) dan Puspitasari (2009) menunjukan bahwa BOPO berpengaruh negatif terhadap ROA.

2.2.5 Pengaruh, CAR, NPL, LDR dan BOPO Terhadap ROA

Biaya Operasional Terhadap Pendapatan Operasional, Dan Capital Adequacy Ratio Terhadap Return On Assets Pada Bank Devisa Yang Go Public Periode 2010- 2012 menyatakan bahwa CAR, NPL, LDR dan BOPO berpengaruh simultan terhadap ROA dalam mengukur tingkat kesehatan bank.

Hasbi ,Willy Sri Yuliandari (2012)

Loan to Deposit Ratio (LDR) X3

- Jumlah Kredit Yang Diberikan

2.3 Hipotesis

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu, dan kerangka pemikiran maka hipotesis dalam penelitian ini adalah :

H1: Rasio CAR (X1) berpengaruh positif terhadap profitabilitas (Return On Asset) (Y).

H2: Rasio NPL (X2) berpengaruh negatif terhadap profitabilitas (Return On Asset) (Y).

H3: Rasio LDR (X3) berpengaruh positif terhadap profitabilitas (Return On Asset) (Y).

H4: Rasio BOPO (X4) berpengaruh negatif terhadap profitabilitas (Return On Asset) (Y).

44 BAB III

OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai dengan pendapat Sugiyono (2010:13) mendefinisikan objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang suatu hal obyektif dan reliabel tentang suatu hal (variabel tertentu). Berdasarkan pernyataan tersebut dapat dikatakan bahwa objek penelitian adalah penempatan sasaran yang menyangkut hal – hal dalam penelitian yang dapat menunjang penulis untuk mengumpulkan data yang digunakan dalamsebuah penelitian.

Objek penelitian yang diambil oleh penulis dalam penelitian ini adalah Analisis rasio keuangan untuk menjelaskan hubungan dan pengaruh yang terjadi antar variabel CAR, NPL, LDR dan BOPO terhadap ROA penelitian dilakukan di Bursa Efek Indonesiayang beralamat di Jl. Veteran No. 10, Bandung.

3.2Metode Penelitian

Menurut Sugiyono (2010:2), metode penelitian adalah cara ilmiah untuk mendapatkan data dengan tujuan dan tujuan tertentu . Berdasarkan dari pengertian di atas, maka metode penelitian adalah suatu cara yang digunakan sebagai dasar dalam menganalisis obyek penelitian guna menganalisis danmembuat kesimpulan untuk membuktikan semua konsep yang telah dipakai dalam sebuah penelitian.

“Metodologi penelitian merupakan cara ilmiah untuk mendapatkandata dengan

tujuan dan kegunaan tertentu. Cara ilmiah berartikegiatan penelitian itu

didasarkan pada ciri keilmuan, yaitu rasional,empiris dan sistematis.”

Menurut Sulistyo-basuki (2006:93) “metode penelitian merupakan cara

teknis tentang metode yang digunakan dalam penelitian.” Adapun pengertian

menurut Mardalis dalam Skripsi Renie Puji Astuti (2010) “metode penelitian adalah suatu metode ilmiah yang memerlukan sistematika dan prosedur yang harus ditempuh dengan tidak mungkin meninggalkan setiap unsur komponen yang

diperlukan dalam suatu penelitian.” Dalam melakukan suatu penelitian sangat

perlu dilakukan perencanaan penelitian yang dilakukan dapat berjalan dengan baik dan sistematis .jenis metode yang akan digunakan dalam peneltian ini yaitu metode Deskriptif dan verifikatif. Metode merupakan suatu cara yang harus dilalui dalam menyelesaikan suatu masalah. Dalam penyusunan laporan penelitian ini perlu mencari dan mengumpulkan data serta informasi yang sesuai dengan permasalahan dan berkaitan dengan tujuan penulis agar dapat suatu susunan data yang lengkap untuk digunakan sebagai dasar pembahasan.

pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Sedangkan metode verifikatif digunakan untuk melakukan uji hipotesis melalui pengolahan dan pengujian data secara sistematis, yaitu menguji kecukupan modal(sub variabel X1), kredit bermasalah (sub variabel X2), pemberian kredit (sub variabel X3), biaya operasional (sub variabel X4), terhadap laba perusahaan, dijabarkan oleh hipotesis sesuai dengan rumusan masalah dan landasan teori yang relevan.

Metode yang digunakan dalam penelitian ini adalah metode Deskriptif dan metode Verifikatif. Adapun penjelasan mengenai metode tersebut :

1. Metode Deskriptif

Menurut Syofian Siregar (2013:16) metode deskriptif adalah metode yang pemecahan masalahnya dilakukan dengan cara menggambarkan objek penelitian pada saat keadaan sekarang berdasakan fakta-fakta sebagaimana adanya, kemudian dianalisis dan diinterpretasikan, bentuknya berupa survei dan studi perkembangan.

2. Metode Verifikatif

Sedangkan metode penelitian Verifikatif menurut Mashuri (2010:45) Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

3.2.1 Desain Penelitian

berguna bagi semua pihak yang terlibat dalam proses penelitian. Penjelasan proses penelitian menurut Sugiyono (2008:13).

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah

4. Menetapkan tujuan peneitian

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian.

Berikut penjelasan dari langkah-langkah desain penelitian yang dibuat penulis:

menetapkan penelitian dengan judul “Pengaruh CAR, NPL, LDR dan BOPO

terhadap Profitabilitas (ROA)”.

2. Mengidentifikasi Masalah yang TerjadiKetidaksesuaian perubahan CAR, NPL, LDR dan BOPO terhadap ROA dengan teori yang menghubungkan hubungan tersebut.

3. Menetapkan Rumusan Masalah

Rumusan masalah yang terdapat pada penelitian ini yaitu untuk mengetahui perkembangan CAR, NPL, LDR, BOPO dan ROA pada bank yang terdaftar di Bursa Efek Indonesia. Kemudian seberapabesar Pengaruh CAR, NPL, LDR dan BOPO terhadap Profitabilitas (ROA).

4. Menetapkan tujuan peneitian

Tujuan penelitian yaitu dimaksudkan untuk menjawab pertanyaan dalam Rumusan Masalah. Tujuan dari penelitian ini yaitu untuk mengetahui seberapa besar pengaruh CAR, NPL, LDR dan BOPO terhadap Profitabilitas (ROA). 5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Hipotesis pada penelitian ini adalah CAR (X1), NPL (X2), LDR (X3), BOPO (X4) memiliki pengaruh terhadap ROA (Y).

sekunder yaitu laporan keuangan seperti neraca dan laporan laba rugi. Teknik pengumpulan data yang digunakan yaitu pengumpulan data dengan dokumentasi, peneliti menelaah dokumen-dokumen yang terdapat pada perusahaan yang relevan dengan kepentingan penelitian.

8. Melakukan Analisis Data

Analisis data dilakukan dengan menggunakan analisis kualitatif dan analisis kuantitatif.

9. Melakukan Pelaporan Hasil Penelitian

Tabel 3.1

T-1 Descriptive Descriptive

dan Survey

Sumber : Umi Narimawati (2010:31)

Dari tabel diatas makan peneliti menguraikan sebagai berikut :

2. Tujuan penelitian kedua yaitu untuk menganalisis seberapa besarnya pengaruh CAR, NPL, LDR, BOPO dan ROA secara parsial, melalui unit analisis yaitu bank yang terdaftar di Bursa Efek Indonesia.

3. Tujuan penelitian ketiga yaitu untuk menganalisis seberapa besarnya pengaruh CAR, NPL, LDR, BOPO dan ROA secara simultan, melalui unit analisis yaitu bank yang terdaftar di Bursa Efek Indonesia.

3.2.2 Oprasionalisasi Variabel

Menurut Umi Narimawati (2008:30) Operasionalisasi Variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian oprasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor. Variabel dibedakan menjadi dua yaitu variabel dependen dan variabel independen. Variabel dependen (terikat) adalah variabel yang nilainya tergantung dari nilai variabel lain (Y) dan variabel independen (bebas) adalah variabel yang nilainya tidak tergantung pada variabel lain (X). Variabel penelitian dalam penelitian ini terdiri dari :

tahunan bank yang dipublikasikan selama periode 2010-2014. Pada penelitian ini CAR dihitung menggunakan rasio antara jumlah modal sendiri terhadap aktiva tertimbang menurut risiko (ATMR).

2. Non performing loan (NPL) sebagai variabel bebas (X2), yaitu rasio antara kredit bermasalah dengan kredit yang disalurkan. Rasio ini menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada pihak ketiga tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan, dan macet.

3. Loan to deposit ratio (LDR) sebagai variabel bebas (X3). Loan to DepositRatio merupakan indikator likuiditas yang sering digunakan. LDR merupakan rasio antara jumlah kredit yang diberikan terhadap jumlah total dana pihak ketiga (DPK). LDR menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Dalam penelitian ini adalah LDR pada laporan keuangan bank yang dipublikasikan selama periode 2010-2014. Kredit yang diberikan merupakan penjumlahan total kredit posisi Januari sampai dengan Desember. Total Dana Pihak Ketiga merupakan penjumlahan total dana posisi Januari sampai dengan Desember (dana giro, tabungan, dan deposito tidak termasuk antar bank).

beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.

5. Return on assets (ROA), sebagai variabel terikat (Y), Return on assets merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total aset yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset bank tersebut. Semakin besar nilai ROA maka semakin baik besar pula kinerja perusahaan, karena return yang didapat perusahaan semakin besar. Dalam penelitian ini adalah ROA pada laporan keuangan bank yang dipublikasikan periode 2010-2014.

Secara garis besar definisi operasional variabel di atas digambarkan pada tabel 3.2 sebagai berikut :

No Vari

persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang disalurkan bank semakin kecil pula risiko kredit yang ditanggung oleh pihakbank.

- Total Dana Pihak Ketiga

=

1. Data Primer

Menurut Sugiono (2010:137) mendefinisikan bahwa:

“Data primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

Sedangkan menurut Andi Supangat( 2010:2)mendefinisikan bahwa:

“Data Primer yaitu data yang diperoleh secara langsung dari objek yang

diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari pengguna”.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa sumber data primer merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secaralangsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan. Data primer diperoleh dengan mengadakan penelitian dan kuesioner.

2. Data Sekunder

Menurut Sugiono(2010:137)mendefinisikanbahwa:

”Sumber data sekunder merupakan sumber yang tidak langsung

memberikan datakepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

”Data sekunder adalah data yang diperoleh secara tidak langsung

untukmendapatkan informasi (keterangan) objek yang diteliti, biasanya datatersebut diperoleh daritangan kedua baik dari objek secara individual(responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan

lainnya untuk keperluan penelitian dari para pengguna”.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti. Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data -data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Sumber data dalam penelitian ini adalah data-data yang telah dipublikasikan oleh bank melalui Bursa Efek Indonesia.

3.2.3.2Teknik Penentuan Data

Teknik yang digunakan adalah populasi. Pengertian dari populasi itu sendiri akan dijelaskan sebagaiberikut:

Menurut Sugiyono (2014:117) dalam bukunya mengemukakan mengenai populasi adalah Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan.

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

Menurut Roscoe (1975) yang dikutip oleh Uma Sekaran (2006:163) memberikan acuan umum untuk menentukan ukuran populasi, yaitu Dalam penelitian mutivariate (termasuk analisis regresi berganda), ukuran sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan untuk ukuran sample minimum adalah 30 yang dipecah ke dalam subsample adalah tepat untuk kebanyakan penelitian.

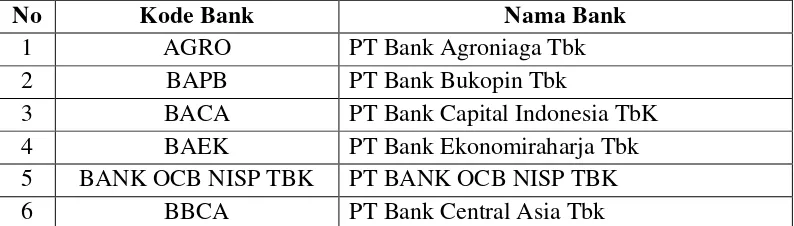

Populasi dalam penelitian ini adalah laporan keuangan laba rugi dan neraca tahunan bank yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 29 bank sehingga jumlah populasi atau N = 29 x 5 (tahun) = 145

Tabel 3.3

Daftar Bank yang Dijadikan Populasi

No Kode Bank Nama Bank

1 AGRO PT Bank Agroniaga Tbk

2 BAPB PT Bank Bukopin Tbk

3 BACA PT Bank Capital Indonesia TbK

4 BAEK PT Bank Ekonomiraharja Tbk

5 BANK OCB NISP TBK PT BANK OCB NISP TBK

7 BBKP PT Bank Bukopin Tbk

8 BBNI PT Bank Negara Indonesia Tbk

9 BBNP PT Bank Nusantara Parahiangan Tbk

10 BBRI PT Bank Rakyat Indonesia Tbk

11 BBTN PT Bank Tabungan Negara Tbk

12 BCIC PT Bank Century Tbk

13 BDMN PT Bank Danamon Indonesia Tbk

14 BEKS PT Bank Pundi Indonesia Tbk

15 BJBR PT Bank Jabar Banten Tbk

16 BMRI PT Bank Mandiri Tbk

17 BNBA PT Bank Bumi Artha Tbk

18 BNGA PT Bank Niaga Tbk

19 BNII PT Bank Internasional Indonesia Tbk

20 BNLI PT Bank Permata Tbk

21 BSWD PT Bank Swadesi Tbk

22 BTPN PT Bank Tabungan Pensiunan Tbk

23 BVIC PT Bank Victoria Internasional Tbk 24 INPC PT Bank Artha Graha Internasional Tbk

25 MAYA PT Bank Mayapada Tbk

26 MCOR PT Bank Windu Kencana Internasional Tbk

27 MEGA PT Bank Mega Tbk

28 PNBN PT Bank Pan Indonesia Tbk

29 SDRA PT Bank Sodara Tbk

Sampel

Sugiyono (2013:215) sampel adalah sebagian dari populasi itu. Populasi itu misalnya penduduk di wilayah tertentu, jumlah pegawai pada organisasi tertentu, jumlah guru dan murid di sekolah tertentu dan sebagainya.

Menurut Sugiono mendefinisikan (2011:85) bahwa purposive samplingyaitu :

“purposive sampling yaitu teknik penentuan sample dengan

pertimbangan tertentu”.

Pengambilan sample dengan pertimbangan tertentu dapat dilihat dari sebuah penelitian mengenai ROA saham maka sumber datanya adalah laporan keuangan yang memenuhi kriteria sebagai berikut:

1. Adanya fenomena yang terkait dengan variabel yang diteliti pada laporan keuangan tersebut pada tahun 2010-2014

2. Bank yang menerbitkan laporan keuangan selama 5 tahun berturut-turut yaitu dari tahun 2010-2014

3. Bank yang mempublikasikan rasio CAR, NPL, LDR, BOPO dan ROA pada tahun 2010-2014

Dalam hal mendukung penelitian ini, sampel yang digunakan adalah 6 laporan keuangan yang terdiri dari 6Bank Umum dari Populasi 29 bank yang terdaftar di Bursa Efek Indonesia (BEI) selama 5 tahun periode 2010-2014 .

Berikut ini daftar yang dijadikan sample: Tabel 3.4

Daftar Bank yang Dijadikan Sampel

No Kode Bank Nama Bank

1 BBCA PT Bank Central Asia Tbk

2 BBNI PT Bank Negara Indonesia (Persero) Tbk

Sumber: www.idx.co.id

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: a. Dokumentasi

Data yang diperoleh merupakan data sekunder yang diperoleh dengancara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat datayang berhubungan dengan masalah yang akanditeliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan perbankanyang terdaftar di Bursa Efek Indonesia.

b. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur- literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internetsebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.2.5 Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rencana Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengancara mengorganisasikan data kedalam kategori, menjabarkan kedalam

unit-4 BAEK PT Bank Ekonomi Raharja Tbk

5 BBKP PT Bank Bukopin Tbk

unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain (Umi Narimawati, 2010:41).

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode.

3.2.5.1.1 Analisis Deskriptif (Kualitatif)

Sugiyono (2010:11) menyebutkan bahwa penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain. Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data sampel. Adapun dalam penelitian ini analisis deskriptif dilakukan oleh peneliti untuk menjawab rumusan masalah yaitu tentang pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan ( NPL), Loan To Depost Ratio (LDR ), Biaya Operasional Pendapatan Operasional (BOPO)terhadap Return on Asset (ROA).

3.2.5.1.2 Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif menurut Sugiyono (2008: 31)sebagai berikut:

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka.Analisis kuantitatif adalah analisis pengolahan data berbentuk angka.Dalam penelitian ini, penulis melakukan analisis pada data laporan keuangan yang terdapat di Bank Umum yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Dari hasil analisis tersebut akan didapat hasil analisis pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan ( NPL), Loan To Depost Ratio (LDR ), Biaya Operasional Pendapatan Operasional (BOPO)Dan pengaruhnya terhadap Return on Asset (ROA).

Untuk mendukung analisis verifikatif, peneliti menggunakan beberapa metode analisis statistik. Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Berganda

Menurut Sugiyono (2014:277), analisis regresi berganda, yaitu:

Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya).

Adequacy Ratio(CAR), Non Performing Loan(NPL), Loan to Deposit Ratio(LDR), dan BOPO

Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh CAR,NPL, LDR, dan BOPO terhadap ROA pada bank umum yang listing di bursa efek indonesia periode tahun 2010-2014. Model hubungan ROA dengan CAR, NPL, LDR, dan BOPO dapat disusun dalam dalam persamaan linier sebagai berikut (Sugiyono, 2012):

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini yaitu

Y = a + b1 x1 + b2 x2 + b3 x3 + b4 x4+ ei

Ket:

Y = Profitabilitas Perbankan yang diukur dengan menggunakan Return On

Asset (ROA)

a = konstantab1 – b4 = koefisien regresi, merupakan besarnya perubahan

variabel terikat akibat perubahan tiap-tiap unit variabel bebas.

x1 = Capital Adequacy Ratio(CAR)

x2 = Non Performing Loan(NPL)

x3 = Loan to Deposit Ratio(LDR)

x4 = BOPO

ei = Kesalahan residual (error)

2. Uji Asumsi Klasik

diperoleh dapat diregresi serta memperoleh penafsiran yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Pengujian asumsi klasik terdiri atas:

(1) Uji Multikolinearitas

Menurut Ghozali (2001:57), Uji multikolinearitas ini dilakukan untuk menguji apakah dalam model regresi ditemukan adanya korelasi diantara variabel bebas. Jika terjadi korelasi maka dinamakan terjadi problem multikolinearitas.Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independent.Pedoman suatu model regresi yang bebas problem multikolinearitas adalah jika mempunyai nilai VIF (Varians Inflation Faktor) kurang dari 10 dan nilai tolerance lebih dari 10%.

(2) Uji Autokorelasi

Autokorelasi adalah korelasi atau hubungan yang terjadi diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu.Jika terjadi korelasi maka dinamakan ada problem autokorelasi.Model regresi yang baik adalah regresi yang bebas dan autokorelasi.Uji autokorelasi diuji dengan melihat hasil Durbin - Watson, dan autokoresi dikatakan tidak ada jika angka Durbin Watson berada diantara -2 sampai +2.

2,34 sampai 2,92 Tanpa kesimpulan 2,34 sampai 2,92 Ada otokorelasi

Sumber : (Algifari,2000:89) (3) Uji Heteroskedastisitas

Uji ini bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dan residual dari satu pengamatan ke pengamatan lainnya Ghozali (2001:69).Jika residual pengamatan satu ke pengamatan lainnya adalah tetap, maka disebut homoskedastisitas.Dan jika varians dari pengamatan satu ke pengamatan lainnya adalah berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas.Untuk mendeteksi apakah dalam model terjadi heteroskedastisitas dapat dilihat pada scaterplots dimana apabila titik – titik tersebar secara acak dan tidak membentuk pola tetentu dapat dikatakan tidak terjadi heteroskedastisitas.

(4) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal. Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

3. Analisis Korelasi

Korelasi ini digunakan untuk menguji hipotesis hubungan antara satu variabel independen dengan satu dependen. Untuk mengetahui kuat lemahnya koefisien korelasi dapat dilihat pada tabel di bawah ini :

Tabel 3.6

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

1. Untuk menguji hubungan antara CAR (X1) dan ROA (Y)

� =

( )( )

2. Untuk menguji hubungan antara X1,X2,X3,X4 Dan ROA (Y)

� =

( )( )

Setelah koefisien korelasi antar-variabel diketahui, selanjutnya dapat diperoleh nilai korelasi. Koefisien korelasi dapat digunakan untuk mencari korelasi secara parsial dan korelasi secara simultan dengan rumus berikut :

1. Koefisien korelasi parsial antara variabel X1 terhadap (ROA) Y, bila X2 dianggap konstan, dihitung dengan rumus :

� 1 =

� 2 − � 1 .� 1 2

1− �2

1 (1− �2 1 2)

2. Koefisien korelasi parsial NPL (X2) terhadap ROA (Y), apabila X2 dianggap konstan, dihitung dengan rumus :

� 2 =

� 2 − � 1 .� 1 2

1− �2

1 (1− �2 1 2)

3. Koefisien korelasi simultan antara variabel X1 dan X2 terhadap Y, dihitung dengan rumus:

� 1 =

�2

1+�2 2−2� 1� 2�1 2

1− �21 2

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

r² = Kuadrat koefisien korelasi 3.2.5.2Pengujian Hipotesis

Umi Narimawati (2010:7) mengemukakan Hipotesis yaitu ”Asumsi atau

dugaan sementara yang harus di uji kebenarannya dalam suatu analisis statistik.”

Rancangan pengujian hipotesis yang diuji dalam penelitian ini adalah mengenai ada atau tidaknya pengaruh yang signifikan antara variabel-variabel yang diteliti, dimana nol (H0) merupakan hipotesis tentang adanya pengaruh, yang pada umumnya dirumuskan untuk ditolak sedangkan hipotesis tandingan (H1) merupakan hipotesis penelitian. Sehingga penelitian ini sebagai alat untuk menguji ada tidaknya pengaruh antara variabel independen (X) yaitu CAR (X1) NPL (X2), LDR (X3), BOPO (X4) terhadap ROA sebagai variabel dependen (Y), hipotesis yang diuji dapat dirumuskan sebagai berikut :

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam penelitian ini, uji t digunakan untuk menguji ada tidaknya pengaruh signifikan secara parsial dari (X1), (X2), (X3), (X4) dengan (Y). Selanjutnya dilakukan pengujian dengan menggunakan uji statistik t. yaitu dengan cara :

a. Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Hipotesis statistik yang akan diuji dalam penelitian ini adalah :

Tabel 3.7

Rumusan Hipotesis secara Parsial

Hipotesis Pengaruh Capital Adequacy Ratio (CAR) Terhadap Return on Asset (ROA)

H0 : �1≥ 0 CAR tidak memiliki pengaruh positif signifikan terhadap ROA.

H1 : �1< 0 CAR memiliki pengaruh positif signifikan terhadapROA. Hipotesis Pengaruh Non Performing Loan (NPL) Terhadap Return on Asset

(ROA)

H0 : �2 ≤ 0 NPL tidak memiliki pengaruh negatif signifikan terhadap ROA.

H1 : �2> 0 NPL memiliki pengaruh negatif signifikan terhadapROA. Hipotesis Pengaruh Loan to Deposit Ratio (LDR) Terhadap Return on Asset

(ROA)

H0 : �3≥ 0 LDR tidak memiliki pengaruh positif signifikan terhadap ROA.

H1 : �3< 0 LDR memiliki pengaruh positif signifikan terhadapROA. Hipotesis Pengaruh Biaya Operasional Pendapatan Operasional (BOPO)

Terhadap Return on Asset (ROA)

H0 : �4 ≤ 0 BOPO tidak memiliki pengaruh negatifsignifikan terhadap ROA.

b. Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai thitung dapat dicari dengan rumus sebagai berikut :

�= � � −

− �

Dengan kriteria uji hipotesis sebagai berikut:

a. t hitung≥ t tabel, dengan α = 5 % maka H0 ditolak, artinya signifikan

b. t hitung≤ t table≤ t hitung, dengan α = 5 % maka H0 diterima, artinya tidak signifikan

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji secara simultan ada tidaknya hubungan variabel independen (X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis penelitian secara keseluruhan antara variabel independen yaitu struktur aktiva dan profitabilitas terhadap variabel dependen yaitu sturuktur modal.

Tabel 3.8

Rumusan Hipotesis secara Simultan

H0 : β1,β2,β3,β4 = 0

CAR, NPL, LDR dan BOPO secara simultan tidak memiliki pengaruh signifikan terhadap ROA.

H1 : β1,β2, β3,β4≠ 0