BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek

Pajak Pertambahan Nilai merupakan pajak tidak langsung, yang dikenakan atas transaksi

penyerahan Barang Kena Pajak maupun pemanfaatan Jasa Kena Pajak. Pengenaan Pajak

Pertambahan Nilai dibebankan kepada konsumen akhir. Karena merupakan pajak tidak langsung,

pengenaan Pajak Pertambahan Nilai atas Barang Kena Pajak yang sama dapat dikenakan

berkali-kali. Namun demikian, Pajak Pertambahan Nilai yang harus dibayar setiap pengenaan PPN

tersebut, terlebih dahulu harus diperhitungkan dengan pajak masukan yang berkaitan dengan

pengadaan Barang Kena Pajak tersebut. Ini mengandung arti bahwa PPN atas penyerahan

Barang Kena Pajak pada setiap transaksi tersebut dikenakan atas nilai tambah dari

Dasar Pengenaan Pajak setiap transaksi. (Djoko Mulyono, 2008).

Dalam Rangka Pelaksanaan Proyek Pemerintah Yang Dibiayai oleh Hibah Atau Dana

Pinjaman Luar Negeri.Fasilitas PPN yang dibebaskan diatur dalam Peraturan Pemerintah No.42

Tahun 1995 jo Peraturan Pemerintah No. 63 Tahun 1998 jo Pemerintah No. 43 Tahun 2000 jo

Peraturan Pemerintah No. 25 Tahun 2001. Sebagai Peraturan Pelaksanaannya adalah Keputusan

Menteri Keuangan No : 239/KMK.01/1996 tanggal I April 1996 jo Keputusan Menteri

Keuangan No : 486/KMK.04/2000; Surat Edaran Direktur Jenderal Pajak No.: SE-19/PJ.53/1996

tanggal 4 Juni 1996; serta Surat Edaran Bersama Direktur Jenderal Anggaran, Direktur Jenderal

Pajak dan Direktur Jenderal Bea dan Cukai No.: SE.64/A/71/0596; 32/PJ./1996; dan

Adapun tujuan adanya fasilitas PPN yang dibebaskan berdasarkan pasal 16B UU No. 18

tahun 2000 yaitu untuk :

a. .Kegiatan di kawasan tertentu atau tempat tertentu di dalam daerah pabean b. Penyerahan BKP tertentu atau penyerahan JKP tertentu

c. Impor BKP tertentu

d. Pemanfaatan BKP tidak berwujud tertentu dari luar daerah pabean di dalam daerah

pabean

e. Pemanfaatan JKP tertentu dari luar daerah pabean di dalam daerah pabean. (Siti Kurnia

Rahayu dan Ely Suhayati, 2010).

Fasilitas pajak pertambahan nilai (PPN) yang dibebaskan yaitu :

1. Pemberian restitusi / pembebasan PPN / PPnbm kepada perwakilan Negara asing atau badan

Internasional Serta Pejabat atau Tenaga Ahlinya.

2. Berdasarkan Peraturan Pemerintah No. 146 Tahun 2000 tanggal 22 Desember 2000 tentang

Impor dan atau Penyerahan BKP Tertentu yang Dibebaskan dari Pengenaan PPN jo. KMK

No.10/KMK.04/2001 tanggal 12 Januari 2001 yang berlaku surut sejak 1 Januari 2001 tentang

Penatausahaan PPN Dibebaskan atas Impor dan atau Penyerahan BKP Tertentu dan atau

Penyerahan JKP Tertentu dijelaskan mengenai Impor BKP yang dibebaskan dari pengenaan

PPN adalah:

a. Senjata, amunisi, alat angkutan di air, alat angkutan di bawah air, dan alat angkutan di

udara, kendaraan lapis baja, dan kendaraan khusus lainnya, dan komponen atau bahan yang

diperlukan dalam pembuatan senjata dan amunisi oleh PT PINDAD, untuk keperluan TNI

dan POLRI yang belum dibuat di Dalam Negeri;

c. Buku-buku pelajaran umum, kitab suci, dan buku-buku pelajaran agama;

d. Kapal laut, kapal angkutan sungai, kapal angkutan danau dan kapal angkutan

penyebrangan, kapal pandu, kapal tunda, kapal penangkap ikan, kapal tongkang dan suku

cadang serta alat keselamatan pelayaran atau alat keselamatan manusia yang diimpor dan

digunakan oleh perusahaan pelayaran Niaga Nasional atau perusahaan penangkapan ikan

nasional;

e. Pesawat udara dan suku cadang serta alat keselamatan penerbangan atau alat keselamatan

manusia, peralatan untuk perbaikan atau pemeliharaan yang diimpor dan digunakan oleh

Perusahaan Amgkutan Udara Niaga Nasional;

f. Kereta api dan suku cadang serta peralatan untuk perbaikan atau pemeliharaan serta

prasarana yang diimpor dan digunakan oleh PT Kereta Api Indonesia; dan,

g. Peralatan yang digunakan untuk penyediaan data batas dan photo udara wilayah Negara

Republik Indonesia yang dilakukan oleh TNI (Siti Kurnia Rahayu dan Ely Suhayati, 2010)

Tata Tara Penyelesaian Permohonan Surat Keterangan Bebas (SKB) Pajak

Pertambahan Nilai PPN Yaitu, :

1. Wajib Pajak mengajukan Permohonan Surat Keterangan Bebas (SKB)

Pemotongan/Pemungutan PPN ke Kantor Pelayanan Pajak melalui Tempat Pelayanan

Terpadu.

2. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian meneliti

kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat permohonan

beserta persyaratannya belum lengkap, dihimbau kepada Wajib Pajak untuk

melengkapinya. Dalam hal surat permohonan beserta persyaratannya sudah lengkap,

Wajib Pajak sedangkan LPAD digabungkan dengan surat permohonan beserta

kelengkapannya. Petugas Tempat Pelayanan Terpadu kemudian merekam surat

permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta

kelengkapannya ke Account Representative.

3. Account Representative membuat dan menandatangani Uraian Penelitian Permohonan

Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan PPN kemudian menyampaikan

uraian permohonan tersebut kepada Kepala Seksi Pengawasan dan Konsultasi.

4. Kepala Seksi Pengawasan dan Konsultasi meneliti, menandatangani uraian penelitian

permohonan, dan memberikan persetujuan (approve) atas penerbitan Surat Keterangan

Bebas (SKB) Pemotongan/Pemungutan PPN, kemudian menyampaikan uraian penelitian

permohonan tersebut kepada Kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak menelaah, menandatangani uraian penelitian

permohonan, dan memberikan persetujuan (approve) atas penerbitan Surat Keterangan

Bebas (SKB) Pemotongan/Pemungutan PPN.

6. Kepala Seksi Pelayanan menerima uraian penelitian permohonan dan menugaskan

Pelaksana Seksi Pelayanan untuk mencetak dokumen hasil persetujuan. Surat Keterangan

Bebas (SKB) PPN diterbitkan dalam rangkap 3 (tiga), yaitu:

a. Lembar ke-1 : untuk Kantor Pelayanan Bea dan Cukai

b. Lembar ke-2 : untuk Pemohon SKB PPN;

c. Lembar ke-3 : untuk Kantor Pelayanan Pajak Penerbit SKB PPN.

7. Pelaksana Seksi Pelayanan melakukan pencetakan konsep Surat Keterangan Bebas Pajak

Pembebasan Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Tertentu, kemudian

menyampaikannya kepada Kepala Seksi Pelayanan.

8. Kepala Seksi Pelayanan meneliti dan memaraf dokumen hasil persetujuan kemudian

menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

9. Kepala Kantor Pelayanan Pajak menandatangani dokumen hasil persetujuan.

10. Surat Keterangan Bebas Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Tertentu

atau Surat Penolakan Pembebasan Pajak Pertambahan Nilai atas Impor Barang Kena

Pajak Tertentu ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan

Dokumen Wajib Pajak) dan disampaikan kepada pihak-pihak terkait melalui Subbagian

Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

11. Proses selesai.( Robert Pakpahan, 2011)

Jangka Waktu Penyelesaian :

Paling lama 5 (lima) hari kerja setelah surat permohonan diterima secara lengkap

(Keputusan Direktur Jenderal Pajak Nomor KEP-233/PJ/2003 tanggal 26 Agustus 2003 tentang

Tata Cara Pemberian dan Penatausahaan Pembebasan Pajak Pertambahan Nilai atasImpor

dan/atau Penyerahan Barang Kena Pajak Tertentu dan/atau Penyerahan Jasa Kena Pajak

Tertentu, Pasal 1 ayat (3)). ( Robert Pakpahan, 2011).

Baru – Baru ini Direktorat Jenderal Pajak menerbitkan peraturan yang mengatur tata cara

pemberian surat keterangan bebas pajak Pertambahan Nilai (PPN) atas impor atau penyerahan

kapal untuk Perusahaan Pelayaan Niaga Nasional. peraturan Ini merupakan pelaksanaan atas

Instruksi Presiden No 5 tahun 2005 tentang Pemberdayaan Industri pelayaran Nasional. Jenis

danau dan kapal angkutan penyeberangan, kapal pandu, kapal tunda, dan kapal tongkang. ( Iqbal

Alamsjah 27:10),

Penerbitan SK Dirjen Pajak tersebut sekaligus mengakhiri polemik atas penangkapan

sejumlah kapal berbendera Indonesia yang pengadaannya melalui impor tetapi belum dilengkapi

dokumen PIB dan SKB PPN. penerbitan SK tersebut merupakan respons positif yang diberikan

pemerintah dalam menggenjot daya saing transportasi laut nasional. penerbitan SK Dirjen Pajak

akan mengakhiri masalah 1.000-an kapal berbendera Indonesia yang selama ini beroperasi di

perairan RI tetapi belum mengantongi dokumen PIB dan SKB PPN ( Leon Muhamad, 2011) .

Leon menjelaskan Kementeriannya telah menyerahkan data kapal bodong yang resmi

terdata sekitar 400 unit kapal-kepada Dirjen Pajak untuk diproses penerbitan SKB PPN. Sampai

saat ini, pihaknya masih menunggu data tambahan mengingat jumlah kapal yang masuk baru

sekitar 40% dari perkiraan jumlah kapal bodong sebanyak 1.000 unit ( Leon Muhamad, 2011).

Selain itu Indonesian National Shipowners Association (INSA) telah melayangkan surat

kepada seluruh anggotanya terkait dengan pendataan kapal bodong setelah Kemenkeu meminta

agar data itu diserahkan selambat-lambatnya akhir Oktober ini. Organisasi ini memberikan

tenggat kepada 1.000 perusahaan pelayaran nasional untuk menyerahkan data kapal yang belum

dilengkapi PIB dan SKB PPN hingga akhir bulan ini (Johnson W. Sutjipto, 2011).

Berdasarkan uraian yang telah disebutkan di atas maka penulis tertarik untuk membuat

laporan Kerja Praktek dengan judul:

1.2Maksud dan Tujuan kerja praktek 1.2.1 Maksud

Maksud Kerja Praktek ini adalah untuk mengimplementasikan materi yang sudah didapat dalam

perkuliahan dalam hal ini mengimplementasikan bagaimana prosedur Penyelesaian Permohonan

Surat Keterangan Bebas (SKB) PPN.

1.2.2 Tujuan

1. Mengetahui bagaimana prosedur penyelesaian permohonan surat keterangan bebas PPN

di kpp Sukabumi apakah telah sesuai dengan aturan yang ditetapkan atau tidak?

2. Mengetahui Sejauhmana prosedur itu telah berjalan saat ini di KPP Sukabumi?

1.3 Kegunaan Hasil Kerja Praktek

Informasi – informasi yang berhasil dikumpulkan selama kerja praktek ini baik yang

diperoleh dari perusahaan maupun literatur, diharapkan akan memberikan manfaat bagi penulis,

bagi perusahaan, serta masyarakat secara umum.

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai masukan dan dapat menambah wawasan dan

ilmu pengetahuan serta menjadi informasi yang memadai tentang bagaimana prosedur

Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPN di KPP Sukabumi

2. Bagi Perusahaan

Dapat dijadikan bahan untuk mengevaluasi bagi pengembangan perusahaan dan

sumbangan bagi manajemen perusahaan dalam menetapkan kebijakan mengenai

prosedur penyelesaian permohonan surat keterangan bebas (SKB) PPN di KPP

3. Bagi Pihak Lainnya

Dapat menjadi tambahan referensi dan tambahan informasi bagaimana prosedur

Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPN di KPP Sukabumi.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam pengumpulan data dan informasi sebagai materi

pendukung dalam penyusunan laporan ini adalah menggunakan metode deskriptif, yaitu metode

yang digunakan dengan jalan mengumpulkan data, menyusun, mengklarifikasikan dan

menganalisis data. Artinya penelitian yang bertujuan untuk memaparkan, menggambarkan

keadaan riil terutama dengan masalah yang dibahas, kemudian dianalisis untuk ditarik

kesimpulan.

Adapun teknik dalam pengumpulan data dan informasi sebagai materi pendukung dalam

penyajian laporan ini adalah :

1. Studi Kepustakaan (library research)

Studi Kepustakaan (library research) yaitu merupakan suatu kegiatan pengumpulan

data yang dilakukan dengan cara mempelajari, meneliti dan menelaah berbagai

macam bahan bacaan yang ada di perpustakaan, baik buku – buku, diktat dan bahan –

bahan lain yang ditulis dan disusun oleh beberapa Penulis yang erat hubungannya

dengan masalah yang dibahas. Juga catatan – catatan pribadi yang pernah didapat

selama mengikuti perkuliahan.

2. Studi Lapangan (Field Research)

Studi Lapangan (Field Research) yaitu merupakan suatu teknik pengumpulan data

dengan mengadakan pengamatan langsung pada objek penelitian. Penelitian yang

a. Pengamatan (Observation)

Penulis melakukan pengamatan secara langsung, mempelajari, dan melakukan

pencatatan secara sistematis terhadap kegiatan – kegiatan mengenai masalah yang

akan Penulis bahas.

b. Wawancara (Interview)

Penulis melakukan kegiatan pengumpulan data dengan cara tanya – jawab

sepihak dengan para pegawai atau petugas yang bertanggungjawab dengan

perusahaan tersebut dan dikerjakan dengan sistematik dengan berlandaskan

kepada tujuan penelitian.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Penulis melakukan Kerja Praktek di Kantor Pelayanan Pajak Pratama Sukabumi

tepatnya di Jl. Laks. R.E Martadinata No. 1 Kotak Pos 47 Sukabumi 43111 Telp (0264)

221540 – 221545 Fax. (0266) 221540

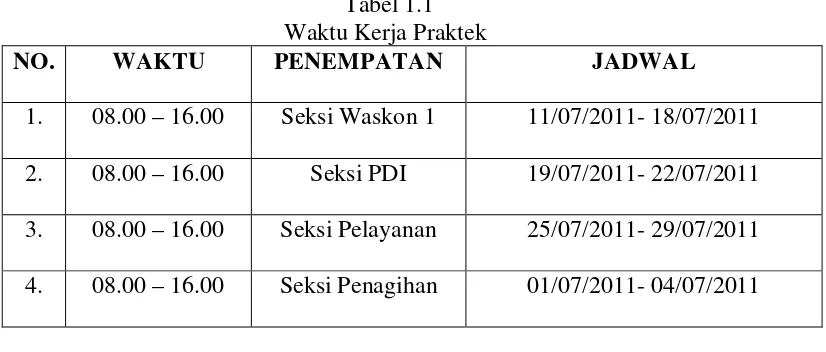

1.5.2 Waktu Kerja Praktek

2. 08.00 – 16.00 Seksi PDI 19/07/2011- 22/07/2011

3. 08.00 – 16.00 Seksi Pelayanan 25/07/2011- 29/07/2011

5 08.00 – 16.00 Seksi Pemeriksaan 05/07/2011- 09/07/2011

6 08.00 – 16.00 Ekstensifikasi

Perpajakan

10/07/2011- 12/07/2011

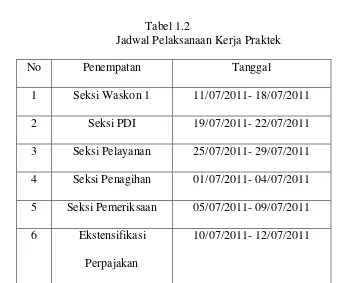

Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek

No Penempatan Tanggal

1 Seksi Waskon 1 11/07/2011- 18/07/2011

2 Seksi PDI 19/07/2011- 22/07/2011

3 Seksi Pelayanan 25/07/2011- 29/07/2011

4 Seksi Penagihan 01/07/2011- 04/07/2011

5 Seksi Pemeriksaan 05/07/2011- 09/07/2011

6 Ekstensifikasi

Perpajakan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat KPP Pratama Sukabumi

Kantor Pelayanan Pajak Pratama Sukabumi terbentuk berdasarkan Keputusan Direktur

Jenderal Pajak Nomor KEP-112/PJ/2007 tanggal 9 Agustus 2007 tentang Penerapan

Organisasi, tata tertib saat mulai beropasinya kantor Pelayanan Pajak Pratama, Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan di Lingkungan Kanwil DJP Banten, Jawa Barat I dan II.

I. Tinjauan Singkat Mengenai Kantor Pelayanan Pajak Pratama Sukabumi. 1.1.Profil Kantor Pelayanan Pajak Pratama Sukabumi

1. Nama : Kantor Pelayanan Pajak Pratama Sukabumi

2. Nama Kepala Kantor : Syaiful Anwar, S.H.

3. Alamat : Jl. R.E. Martadinata No. 1 Sukabumi

4. Jam Bekerja : 07.30 WIB s.d 17.00 WIB

5. Luas Tanah : 2.390 M2

6. Bangunan : 1.395 M2

7. Lain-Lain : 995 M2

8. Ruang Kerja : 13 Orang

9. Ruang Administrasi : 1 Ruang

10.Ruang Pelayanan : 1 Ruang

11.Pelayanan Kantor : Komputer, Printer, Mesin Tik, Scanner, Filing Cabninet, Alat

Sesuai dengan Keputusan Direktur Jenderal Pajak tersebut diatas Kantor Pajak berubah

semuanya menjadi KPP Pratama Sukabumi yang merupakan gabungan dari beberapa kantor

yaitu, KPP Sukabumi, KPPBB Sukabumi, KP4 Sukabumi. Yang menjadi Kepala Kantor

Pelayanan Pajak Pratama Sukabumi pada waktu saya melaksanakan kerja praktek adalah Bapak

Syaiful Anwar, S.H.

1.2 Sarana yang dimiliki kantor Pelayanan Pajak Pratama Sukabumi yaitu :

Gedung (Kantor, Gudang), Peralatan Kantor (Alat tulis kantor, Kendaraan, Komputer,

Printer, Mesin Tik, Filling Cabinet, Alat Komunikasi, Meja tulis, AC, Televisi, Lemari berkas,

Rak Dokumen), Halaman Parkir, Ruangan (Ruangan Kepala Kantor, Ruangan Kerja Staff,

Ruangan Tempat Pelayanan Terpadu, Ruangan Rapat, Ruangan Kantin, Mushola, Toilet).

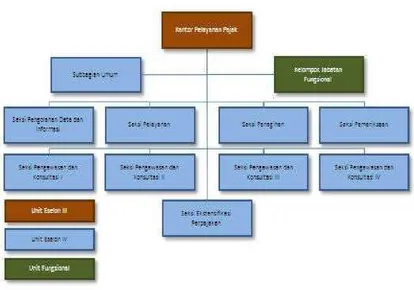

2.2 Struktur Organisasi Kantor Pelayanan Pajak Sukabumi

Struktur organisasi disusun sebagai syarat mutlak atau yang harus ada dalam setiap

perusahaan atau lembaga, karena struktur organisasi membagi peranan serta tanggungjawab

wewenang tiap-tiap seksi yang ada dalam perusahaan atau lembaga.

Struktur organisasi ini dibuat atau disusun agar tidak terjadi adanya kesalahan dalam

pembagian tugas dan tanggung jawab masing-masing bagian atau staf. Dengan demikian, sangat

jelas tampak adanya pemisah fungsi sehingga tidak terjadi saling menyalahkan dan saling

menghambat yang dapat timbul karena pengorganisasian yang kurang baik.

Kantor Pelayanan Pajak Pratama Sukabumi merupakan kantor pajak yang memiliki

pembagian tugas atau jabatan sesuai dengan kantor pelayanan pajak lainnya. Namun dalam

sigap dalam membantu wajib pajak untuk menyelesaikan pembayaran pajak, dengan keramahan

dalam pelayanan sehingga wajib pajak merasa nyaman dan terpuaskan.

Sebagaimana instansi-instansi Kantor Pelayanan Pajak Pratama Sukabumi mempunyai

struktur organisasi dimana struktur organisasi tersebut merupakan suatu sarana untuk pembagian

kerja sesuai dengan bidangnya, sehingga diharapkan dapat mencapai tujuan dan memudahkan

proses kegiatan yang dilaksanakan.

Adapun struktur organisasi pada setiap KPP Pratama Sukabumi adalah sebagai berikut :

2.3 Deskripsi Jabatan Kantor Pelayanan Pajak Pratama Sukabumi

1. Kepala Kantor

Ikhtisar jabatan :

Mengelola pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang

perpajakan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang

berlaku.

Uraian tugas dan kegiatan :

a. Melakukan penyuluhan (Membina karyawan yang ada di wilayah wewenang

kekuasaannya).

b. Melakukan peningkatan pelayanan

c. Melakukan pengawasan termasuk mengawasi jalannya kegiatan operasional

perpajakan yaitu :

1) Pajak Penghasilan (PPh)

2) Pajak Pertambahan Nilai (PPN)

3) Pajak Penjualan atas Barang Mewah (PPnBM)

4) Pajak bumi dan Bangunan (PBB)

5) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

d. Menerima laporan kerja dari setiap seksi yang membuat kegiatan operasional Kantor

Pelayanan Pajak.

e. Menetapkan rencana pengamanan penerimaan pajak berdasarkan potensi pajak,

perkembangan kegiatan ekonomi keuangan serta realisasi penerimaan pajak tahun

lalu.

f. Menetapkan rencana pencarian data strategis dan potensial dalam rangka intensifikasi

/ekstensifikasi perpajakan.

g. Menjamin pelaksanaan pencarian data dan pengolahan data yang strategis dan

potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

h. Menjamin terlaksananya pengolahan data wajib pajak guna menyajikan informasi

perpajakan yang dapat dimanfaatkan oleh Kantor Pajak lain.

i. Menetapkan penyusunan monografi perpajakan.

j. Menjamin terlaksananya pemantauan pelaporan dan pembayaran masa dan tahunan

PPh, dan pembayaran masa PPN/PPnBM, serta pembayaran PBBm dan BPHTB

untuk mengetahui tingkat kapatuhan wajib pajak serta mengendalikan/melaksanakan

pemeriksaan pajak.

k. Menjamin pelaksanaan penelitian Surat Pemberitahuan Tahunan (SPT) yang yang

disampaikan melampaui batas waktu dan penelitian sehubungan dengan Surat

Pemberitahuan Tahunan (SPT) yang tidak disampaikan (ke pos).

l. Mengarahkan pegawai untuk meningkatkan efisiensi, produktivitas, dan

m. Menjamin pelaksanaan pendataan objek dan subjek pajak serta penilaian objek Pajak

Bumi dan Bangunan (PBB) berdasarkan ketentuan yang berlaku.

n. Menjamin pelaksanaan pengawasan, bimbingan dan pemberian konsultasi terhadap

wajib pajak atas pemenuhan kewajiban perpajakannya dan pemantauan atas proses

administrasi perpajakan

2. Subbagian Umum

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Melakukan urusan kepegawaian

b. Melakukan urusan keuangan

c. Melakukan urusan tata usaha

d. Rumah tangga dan perlengkapan.

3. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab esbagai berikut:

a. Pelaksanaan dan penatausahaan pengamatan potensi perpajakan

b. Pendataan obyek dan subyek pajak

c. Penilaian obyek pajak

4. Seksi Pengolahan Data dan Informasi

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pengumpulan dan pengolahan data

b. Penyajian dokumen perpajakan

c. Perekaman dokumen perpajakan

d. Urusan tata usaha penerimaan perpajakan

e. Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB

f. Pelayanan dukungan dan teknik computer

g. Pemantauan aplikasi e-SPT

h. Penyiapan laporan kinerja

5. Seksi Pelayanan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Memberikan pelayanan terhadap Wajib Pajak dengan melakukan penetapan dan

penerbitan produk hokum perpajakan

b. Pengadministrasian dokumen dan berkas perpajakan

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya.

d. Penyuluhan perpajakan

f. Kerjasama perpajakan

6. Seksi Pengawasan dan Konsultasi

Memiliki tanggung jawab sebagai berikut:

a. Melakukan pengawasan kepatuhan wajib pajak,melalui pemanfaatan data dan Sistem

Administrasi Perpajakan Terpadu (SAPT) atau Sistem Informasi DJP (SI DJP).

b. Bimbingan atau himbauan kepada Wajib Pajak

c. Konsultasi teknis kerja perpajakan kepada Wajib Pajak

d. Analisis kerja Wajib Pajak

e. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi

f. Memonitor penyelesaian pemeriksaan pajak dan proses keberataan

g. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku

h. Membantu Wajib Pajak dalam memperoleh pengawasan dan konfirmasi masalah

perpajakan

i. Menginformasikan ketentuan perpajakan terbaru kepada Wajib Pajak

j. Melakukan permutakhiran data Wajib Pajak dalam membuat company profile

7. Seksi Pemeriksaan

Memiliki tugas sebagai berikut:

a. Penyusunan rencana pemeriksaan

b. Pengawasan aturan pelaksanaan pemeriksaan

c. Penerbitan dan penyaluran SP3 (Surat Perintah Pelaksanaan Pemeriksaan Pajak)

d. Administrasi perpajakan lainnya

8. Seksi Penagihan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pelaksanaan dan penatausahaan penagihan aktif

b. Piutang pajak

c. Penundaan angsuran tunggakan pajak

d. Usulan penghapusan piutang pajak

e. Mempersiapan teguran dan melakukan penagihan dengan surat paksa

9. Kelolompok Jabatan Fungsional

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pejabat Fungsional Pemeriksa, mempunyai tugas melakukan kegiatan sesuai jabatan

masing-masing berdasarkan peraturan perundang-undangan yang berlaku dan

b. Pejabat Fungsional Penilai, mempunyai tugas melakukan kegiatan masing-masing

berdasarkan Peraturan Perundang-undangan yang berlaku dan berkoordiansi dengan

seksi ektensifikasi.

2.4 Aspek Kegiatan Kantor Pelayanan Pajak Pratama Sukabumi

2.4.1 Kedudukan, Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Sukabumi Berdasarkan Surat Keputusan Menteri Republik Indonesia Nomor :

KEP-443/KMK.01/2001 tanggal 23 juli 2001, tentang Organisasi dan Tata Kerja Kantor Wilayah

Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan

Bangunan, Kantor Pemeriksaan dan Penyelidikan Pajak, Kantor Penyuluhan dan Pengamatan

Potensi Perpajakan, maka kedudukan, tugas pokok dan fungsi kantor Pelayanan Pajak Pratama

Sukabumi adalah sebagai berikut :

1. Kedudukan Kantor Pelayanan Pajak Pratama Sukabumi

a. Kantor Pelayanan Pajak Pratama Bandung Sukabumi adalah satu unit instansi vertikal

Departemen Keuangan yang berada dibawah dan bertanggung jawab langsung kepada

Kepala Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I

b. Kantor Pelayanan Pajak Pratama Sukabumi dipimpin oleh seorang Kepala yaitu

Bapak Syaiful Anwar, S.H.

2. Tugas Pokok Kantor Pelayanan Pajak Pratama Sukabumi

Kantor Pelayanan Pajak Pratama Sukabumi mempunyai tugas menyelenggarakan

kegiatan operasional Direktorat Jenderal Pajak berdasarkan peraturan

Perundang-Undangan yang berlaku.

3. Fungsi Kantor Pelayanan Pajak Pratama Sukabumi

b. Pengolahan dan penyajian data perpajakan dan Bea Perolehan Hak atas Tanah dan

bangunan (BPHTB).

c. Penetapan perpajakan dan Bea Perolehan Hak atas Tanah dan bangunan (BPHTB)

d. Penatausahaan piutang pajak, penerimaan, penagihan, serta penyelesaian restitusi

perpajakan dan Bea Perolehan Hak atas Tanah dan bangunan (BPHTB)

e. Penyelesaian keberatan, pengurangan dan penatausahaan banding

f. Pembetulan surat ketetapan pajak

g. Pengurangan sanksi pajak

h. Pemeriksaan dan penerapan sanksi perpajakan dan Bea Perolehan Hak atas Tanah dan

bangunan (BPHTB)

i. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama Sukabumi

2.4.2 Visi dan Misi Kantor Pelayanan Pajak Pratama Sukabumi Visi Kantor Pelayanan Pajak Pratama sukabumi

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan

manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat.

Misi Kantor Pelayanan Pajak Pratama Sukabumi a. Misi Fiskal

Menghimpun penerimaan dalam negeri dari sector pajak yang mampu menunjang

kemandirian pembiayaan pemerintah berdasarkan Undang-Undang Perpajakan

dengan tingkat efektivitas dan efesiansi yang tinggi.

b. Misi Ekonomi

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi

c. Misi Politik

Mendukung proses demokratisasi bangsa

d. Misi Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknologi

perpajakan serta administrasi perpajakan mutakhir.

1.5 Jenis Pelayanan di Kantor Pelayanan Pajak Pratama Sukabumi

Jenis-jenis pelayanan di Kantor Pelayanan Pajak Pratama sukabumi meliputi:

1. e-Register

sistem pendaftaran wajib pajak secara online (e-Registration) adalah sistem aplikasi

sebagai bagian dari sistem informasi perpajakan di lingkungan kantor Direktorat Jenderal

Pajak dengan berbasis perangkat keras dan perangkat lunak yang dihubungkan oleh

perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran wajib

pajak.

2. e-Filling

e-Filling adalah suatu cara penyampaian surat pemberitahuan yang dilakukan melalui

sistem online dan real time pada satu atau beberapa perusahaan Penyedia Jasa Aplikasi

(ASP) yang ditunjuk oleh Direktorat Jenderal Pajak.

3. e-SPT

Elektronik surat pemberitahuan atau biasa disebut e-SPT adalah aplikasi (software)

yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh wajib pajak untuk

4. Surat Keterangan Fiskal

Surat keterangan fiskal adalah suatu jenis pelayanan pajak yang disediakan oleh

Kantor Pelayanan Pajak yang menyediakan surat keterangan fiskal.

5. Konsultasi Perpajakan

Konsultasi perpajakan adalah suatu jenis pelayanan untuk berkonsultasi mengenai

perpajakan. Wajib pajak dapat berkonsultasi dengan pegawai pajak mengenai hal-hal

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dilakukan dan

dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir dari penulisan

laporan kuliah kerja praktek ini penulis dapat menyimpulkan bahwa :

Tata Cara Penyelesaian Permohonan Surat Keterangan Bebas (SKB) PPN yaitu :

1. Wajib Pajak mengajukan Permohonan Surat Keterangan Bebas (SKB)

Pemotongan/Pemungutan PPN ke Kantor Pelayanan Pajak melalui Tempat

Pelayanan Terpadu.

2. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian

menelitikelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat

permohonanbeserta persyaratannya belum lengkap, dihimbau kepada Wajib Pajak

untuk melengkapinya. Dalam hal surat permohonan beserta persyaratannya sudah

lengkap, Petugas Tempat Pelayanan Terpadu mencetak BPS dan LPAD. BPS

diserahkan kepada Wajib Pajak sedangkan LPAD digabungkan dengan surat

permohonan beserta kelengkapannya. Petugas Tempat Pelayanan Terpadu kemudian

merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan

beserta kelengkapannya ke Account Representative.

3. Account Representative membuat dan menandatangani Uraian Penelitian

Permohonan Surat Keterangan Bebas (SKB) Pemotongan/Pemungutan PPN

kemudian menyampaikan uraian permohonan tersebut kepada Kepala Seksi

4. Kepala Seksi Pengawasan dan Konsultasi meneliti, menandatangani uraian penelitian

permohonan, dan memberikan persetujuan (approve) atas penerbitan Surat

Keterangan Bebas (SKB) Pemotongan/Pemungutan PPN, kemudian menyampaikan

uraian penelitian permohonan tersebut kepada Kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak menelaah, menandatangani uraian penelitian

permohonan, dan memberikan persetujuan (approve) atas penerbitan Surat

Keterangan Bebas (SKB) Pemotongan/Pemungutan PPN.

6. Kepala Seksi Pelayanan menerima uraian penelitian permohonan dan

menugaskanPelaksana Seksi Pelayanan untuk mencetak dokumen hasil persetujuan.

Surat Keterangan Bebas (SKB) PPN diterbitkan dalam rangkap 3 (tiga), yaitu:

a. Lembar ke-1 : untuk Kantor Pelayanan Bea dan Cukai

b. Lembar ke-2 : untuk Pemohon SKB PPN;

c. Lembar ke-3 : untuk Kantor Pelayanan Pajak Penerbit SKB PPN.

7. Pelaksana Seksi Pelayanan melakukan pencetakan konsep Surat Keterangan Bebas

Pajak Pertambahan Nilai atas Impor Barang Kena Pajak Tertentu atau Surat

Penolakan Pembebasan Pajak Pertambahan Nilai atas Impor Barang Kena Pajak

Tertentu, kemudian menyampaikannya kepada Kepala Seksi Pelayanan.

8. Kepala Seksi Pelayanan meneliti dan memaraf dokumen hasil persetujuan kemudian

menyampaikannya kepada Kepala Kantor Pelayanan Pajak.

9. Kepala Kantor Pelayanan Pajak menandatangani dokumen hasil persetujuan.

10.Surat Keterangan Bebas Pajak Pertambahan Nilai atas Impor Barang Kena Pajak

Tertentu atau Surat Penolakan Pembebasan Pajak Pertambahan Nilai atas Impor

Penatausahaan Dokumen Wajib Pajak) dan disampaikan kepada pihak-pihak terkait

melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

11.Proses selesai.

4.2 Saran

Berdasarkan data yang telah diperoleh penulis dari pelaksanaan kuliah kerja praktek ini,

penulis memberikan saran-saran yang bersifat membangun, dengan harapan dapat menjadi

masukan yang berguna bagi semua pihak sebagai akhir dari penulisan laporan kuliah kerja

praktek ini adalah sebagai berikut :

1. Sebaiknya Kementerian Keuangan perlu mengeluarkan aturan yang membolehkan

diterbitkannya SKB PPN mundur sesuai dengan waktu masuknya kapal bodong itu.

2. Sebaiknya Upaya penyelesaiannya tidak dengan upaya penangkapan Jangka Waktu Penyelesaian :

Paling lama 5 (lima) hari kerja setelah surat permohonan diterima secara

lengkap (Keputusan Direktur Jenderal Pajak Nomor KEP-233/PJ/2003 tanggal

26 Agustus 2003 tentang Tata Cara Pemberian dan Penatausahaan Pembebasan

Pajak Pertambahan Nilai atas Impor dan/atau Penyerahan Barang Kena Pajak

TINJAUAN ATAS TATA CARA PENYELESAIAN PERMOHONAN SURAT KETERANGAN (SKB) PPN PADA

KANTOR PELAYANAN PAJAK PRATAMA SUKABUMI

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S-1

Program Studi Akuntansi

Oleh:

Nama : Rahmat Susanto

NIM : 21108033

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

Djoko Muljono, (2008). Pajak Pertambahan Nilai. Yogyakarta : Andi Yogyakarta

Siti Kurnia rahayu. ,& Ely Suhayati. (2010). Teori dan Teknis Perhitungan. Yogyakarta: Graha

Ilmu

Iqbal Alamsjah, (2010). Impor Kapal Laut Bebas PPN. Diakses Pada 27 September, 2011 dari

word wide web:

http://debuh.com/berita-berita-terbaru/1200-perusahaan-pelayaran-belum-serahkan-data-kapalnya/177360/

Leon Muhamad, (2011). Pengurusan dokumen impor dipermudah. Diakses Pada 2 November,

2011 dari word wide web:

http://debuh.com/berita-berita-terbaru/aturan-kapal-bodong-dirilis/197856/

Johnson W. Sutjipto, (2011). Perusahaan pelayaran belum serahkan data kapalnya. Diakses Pada

2 November, 2011 dari word wide web:

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur kehadirat Allah SWT atas berkat dan karunia-Nya sehingga

dapat menyelesaikan laporan kerja praktek ini yang berjudul “Tinjauan Atas Tata

Cara Penyelesaian Permohonan Surat Keterangan bebas PPN Pada Kantor

Pelayanan Pajak Pratam Sukabumi”.

Alasan disusunya laporan kerja praktek ini adalah untuk melengkapi salah

satu syarat mata kuliah pada program studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia. Meskipun penulis telah berusaha sebaik

mungkin, namun terbatasnya ilmu pengetahuan, kemampuan yang dimiliki,

penulis sadar bahwa laporan ini masih jauh mendekati sempurna dan tidak

terlepas dari adanya kekurangan dan kesalahan. Oleh karena itu saran dan kritik

yang membangun demi kesempurnaan hasil laporan kerja praktek ini akan penulis

terima dengan sukacita.

Dengan selesainya laporan ini, merupakan kebanggaan dan syukur

tersendiri bagi penulis. Pembuatan laporan ini melibatkan beberapa pihak yang

turut membantu dan mendukung dalam proses penulisan laporan kerja praktek.

Untuk itu, dalam kesempatan ini penulis ingin menyampaikan beribu – ribu terima

kasih yang sebesar – besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer

2. Prof. Dr. Hj. Umi Narmawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia.

4. Siti Kurnia Rahayu, SE., M.Ak.,AK., selaku dosen pembimbing yang

telah banyak meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk yang sangat berharga dalam menyusun laporan

ini.

5. Syaiful Anwar, selaku Kepala Kantor di KPP Pratama Sukabumi

6. Andi, Kepala seksi Pengawasan dan Konsultasi 1 dan pembimbing

yang telah membantu dan mengarahakan selama kerja praktek.

7. Surahmat, Sony, Sely, Selaku Pelaksana di bagian Seksi Pengawasan

dan Konsultasi dan seluruh karyawan karyawati di Perusahaan.

8. Para seluruh staf KPP Pratama Sukabumi yang telah membantu dan

mngarahkan saya selama kerja praktek.

9. Kedua Orang Tua saya yang telah memberikan dukungan, dorongan

dan do’a diberikan kepada saya.

10.Adik- adik dan seluruh saudara saya yang telah memberikan dorongan

dan semangat selama penyusunan laporan kerja praktek.

11.Untuk semua dosen Fakultas Ekonomi yang telah banyak membantu

Akhir kata penulis berharap laporan ini dapat bermanfaat bagi saya pada

khususnya dan bagi pembaca pada umumnya. Untuk itu penulis mengharapkan

koreksi, kritik dan saran dari semua pihak dan kalangan untuk kebaikan dan

penyempurnaan dimasa yang akan datang.

Bandung, Desember 2011

Penulis