SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

EVA HARDINI FAUZIAH NIM 1112046100009

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

v

Penelitian ini bertujuan untuk mengetahui pengaruh variabel DPK, CAR, inflasi, nilai tukar rupiah dan tingkat bagi hasil terhadap komposisi pembiayaan mudharabah pada BPRS di Indonesia. Data yang digunakan dalam penelitian ini adalah data time series bulanan yaitu dari Juni 2009 sampai Juni 2015 yang dipublikasikan oleh Bank Indonesia dalam laporan keuangan bulanan Statistik Perbankan Syariah. Metode analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel DPK, CAR, inflasi, nilai tukar rupiah dan tingkat bagi hasil berpengaruh secara signifikan terhadap pembiayaan mudharabah. Secara parsial DPK dan nilai tukar rupiah (kurs) berpengaruh positif signifikan sedangkan CAR berpengaruh negatif signifikan. Variabel inflasi dan tingkat bagi hasil tidak berpengaruh signifikan terhadap pembiayaan mudharabah.

Kata Kunci : Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Inflasi, Nilai Tukar Rupiah (Kurs), Tingkat Bagi Hasil, Pembiayaan Mudharabah

Pembimbing : Erika Amelia, M.Si.

vi

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang senantiasa

memberikan rahmat, taufiq dan karunia-Nya sehingga penulis mampu

menyelesaikan skripsi ini dengan judul “PENGARUH DPK, CAR, INFLASI,

NILAI TUKAR RUPIAH DAN TINGKAT BAGI HASIL TERHADAP

KOMPOSISI PEMBIAYAAN MUDHARABAH (Studi pada Bank Pembiayaan

Rakyat Syariah (BPRS) di Indonesia)”. Shalawat serta salam semoga tetap

tercurahkan kepada nabi besar kita Nabi Muhammad SAW beserta keluarganya,

para sahabat dan umatnya hingga akhir zaman.

Penulis mengucapkan terima kasih yang sedalam-dalamnya kepada berbagai

pihak yang telah membantu dan mendukung dalam menyelesaikan skripsi ini baik

secara langsung maupun tidak langsung. Adapun ungkapan terima kasih ini

penulis tujukan kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., Dekan Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A., dan Dr. Abdurrauf, Lc, M.A., ketua Program

Studi Muamalat dan Sekretaris Program Studi Muamalat Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Ibu Erika Amelia, M.Si., dosen pembimbing yang berkenan meluangkan

waktunya dan selalu memberikan motivasi, saran serta pengarahan yang

vii

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta yang telah memberikan ilmu yang bermanfaat kepada

penulis selama masa kuliah.

6. Pimpinan dan Staf Perpustakaan Fakultas Syariah dan Hukum dan

Perpustakaan Umum yang telah memberikan fasilitas kepada penulis

dalam mecari referensi-referensi terkait penulisan skripsi.

7. Kedua orang tua tercinta yang sangat berjasa dalam hidup saya yaitu

Bapak H. Samsudin dan Ibu Hj. Entin Suhartini yang selalu mencurahkan

kasih sayangnya, memberikan doa yang tiada henti-hentinya dan dorongan

semangat kepada penulis, sehingga dapat menyelesaikan penulisan skripsi

ini.

8. Adik-adik tercinta Wildan J. Assayuthi, Nurul Fitria A.D dan M. Abidzar

Al-Ghifari yang selalu memberikan doa dan dorongan semangat sehingga

penulis dapat menyelesaikan skripsi ini.

9. Sahabat terbaikku dari kecil Rosi Rosyidah, sahabat kamar Aminah yaitu

Janah, Isti, Adel, Intan dan Ika. Terima kasih kalian yang selalu

mendoakan dan saling menyemangati dari jauh untuk menyelesaikan

skripsi ini. Semoga kita semua selalu sukses.

10. Teman-teman seperjuangan Lala, Ayu, Nihus, Deti, Ais, Ifa, Mentari,

viii

disebutkan satu per satu. Terima kasih atas bantuan, kerja sama, canda

tawa serta kenangan yang tak terlupakan selama masa perkuliahan.

12.Teman-teman KKN AKRAB yang telah memberikan doa dan semangat

kepada penulis. Semoga kita semakin akrab lagi.

13.Seluruh pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu penulis dalam menyelesaikan penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan. Namun

penulis berharap skripsi ini dapat bermanfaat dan memberikan kontribusi terhadap

perkembangan ilmu pengetahuan khususnya ekonomi islam.

Jakarta, 30 Juni 2016

ix

HALAMAN JUDUL……...i

PERSETUJUAN PEMBIMBING...ii

LEMBAR PENGESAHAN...iii

LEMBAR PERNYATAAN...iv

ABSTRAK...v

KATA PENGANTAR...vi

DAFTAR ISI...ix

DAFTAR TABEL...xiii

DAFTAR GAMBAR...xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Identifikasi Masalah...8

C. Batasan Masalah…...…………...9

D. Rumusan Masalah………...9

E. Tujuan Penelitian...10

F. Manfaat Penelitian...10

x

1. Pengertian BPRS...13

2. Tujuan Didirikannya BPRS...13

3. Kegiatan Usaha BPRS...14

B. Pembiayaan Mudharabah...16

1. Pengertian Pembiayaan Mudharabah...16

2. Landasan Syariah...17

3. Rukun Mudharabah...19

4. Penerapan Mudharabah dalam Perbankan Syariah...20

C. Dana Pihak Ketiga (DPK)...22

D. Capital Adequacy Ratio (CAR)...26

E. Inflasi...29

1. Pengertian Inflasi...29

2. Jenis Inflasi...30

3. Dampak Inflasi...33

F. Nilai Tukar (Kurs)...36

1. Pengertian Nilai Tukar ...36

2. Sistem Nilai Tukar di Indonesia...37

3. Faktor-Faktor yang Mempengaruhi Nilai Tukar Rupiah...39

G. Tingkat Bagi Hasil...40

1. Pengertian Tingkat Bagi Hasil...40

xi

J. Hipotesis...52

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian...54

B. Sumber dan Jenis Data...54

C. Metode Penentuan Sampel...55

D. Metode Pengumpulan Data...55

E. Metode Analisis Data...55

1. Uji Asumsi Klasik.,...56

2. Uji Hipotesis...61

a. Uji t (Parsial)...61

b. Uji F (Simultan)...62

c. Koefisien Determinasi (R2)...63

F. Operasional Variabel Penelitian...64

BAB IV HASIL DAN PEMBAHASAN A. Analisis Deskriptif...67

B. Hasil Uji Asumsi Klasik...75

C. Analisis Regresi Berganda...82

D. Uji Hipotesis...84

E. Pembahasan...89

xii

LAMPIRAN...100

xiii

Tabel 4.1 Uji Kolmogorov-Smirnov...77

Tabel 4.2 Hasil Uji Multikolinieritas dengan Nilai Tolerance dan VIF...78

Tabel 4.3 Hasil Uji Glejser...80

Tabel 4.4 Hasil Uji Durbin-Watson...82

Tabel 4.5 Hasil Analisis Regresi Linier Berganda...82

Tabel 4.6 Hasil Uji t...84

Tabel 4.7 Hasil Uji F...88

Tabel 4.8 Hasil Uji Koefisien Determinasi (R2)...89

xiv

Gambar 2.2 Kurva Demand Inflation ...32

Gambar 2.3 Kurva Cost Inflation...33

Gambar 2.4 Skema Kerangka Pemikiran...51

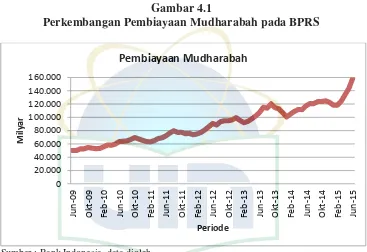

Gambar 4.1 Perkembangan Pembiayaan Mudharabah pada BPRS...68

Gambar 4.2 Perkembangan Dana Pihak Ketiga (DPK) pada BPRS ...69

Gambar 4.3 Perkembangan Capital Adequacy Ratio (CAR) pada BPRS...70

Gambar 4.4 Perkembangan Inflasi di Indonesia...72

Gambar 4.5 Perkembangan Nilai Tukar Rupiah (Kurs) di Indonesia...73

Gambar 4.6 Perkembangan Tingkat Bagi Hasil pada BPRS...74

Gambar 4.7 Hasil Uji Normalitas dengan Normal P-P Plot...76

1 A. Latar Belakang Masalah

Salah satu produk penyaluran dana dengan prinsip bagi hasil yang

dilakukan oleh bank syariah adalah pembiayaan mudharabah. Pembiayaan

mudharabah adalah bentuk kerja sama antara dua atau lebih pihak di mana

pemilik modal (shahib al-maal) mempercayakan sejumlah modal kepada

pengelola (mudharib) dengan suatu perjanjian pembagian

keuntungan.1Pembiayaan dengan prinsip bagi hasil ini merupakan ciri sekaligus pembeda antara bank syariah dengan bank konvensional. Bank

syariah tidak menggunakan sistem bunga tetapi sistem bagi hasil dalam

kegiatan operasionalnya. Pada sistem bagi hasil keuntungan akan ditentukan

berdasarkan besar kecilnya keuntungan dari hasil usaha, atas modal yang

telah diberikan hak pengelolaan kepada nasabah mitra bank syari'ah, sangat

berbeda dengan sistem bunga yang keuntungannya ditentukan diawal, yaitu

dengan menghitung jumlah beban bunga dari dana yang disimpan atau

dipinjamkan.

Pembiayaan mudharabah sangat penting dan dapat diamalkan untuk

menjaga kemaslahatan umat. Pemilik dana yang mempunyai banyak dana

atau uang dapat menginvestasikan kepada pihak lain yang dipercaya untuk

mengelola dana tersebut. Demikian juga pengusaha yang ingin melakukan

1

usahanya tetapi tidak mempunyai kecukupan dana, maka dapat meminta

bantuan dana dari pihak yang mempunyai banyak dana. Hal ini sangat

bermanfaat karena dapat saling tolong-menolong dan dapat menggerakkan

sektor ekonomi riil yaitu menciptakan lapangan pekerjaan sehingga banyak

menyerap tenaga kerja dan tingkat pengangguran pun berkurang.

Bank syariah menggunakan sistem bagi hasil bukan bunga yang

membebani masyarakat kecil, maka bagi hasil khususnya produk pembiayaan

mudharabah seharusnya menjadi mekanisme yang dominan dalam aktivitas

perbankannya. Namun pada kenyataannya, bahwa saat ini produk

pembiayaan yang lebih banyak digunakan adalah pembiayaan murabahah

(jual beli). Begitu pula pada Bank Pembiayaan Rakyat Syariah (BPRS)

pembiayaan murabahah lebih mendominasi dan banyak diminati oleh nasabah

dibandingkan dengan pembiayaan mudharabah.

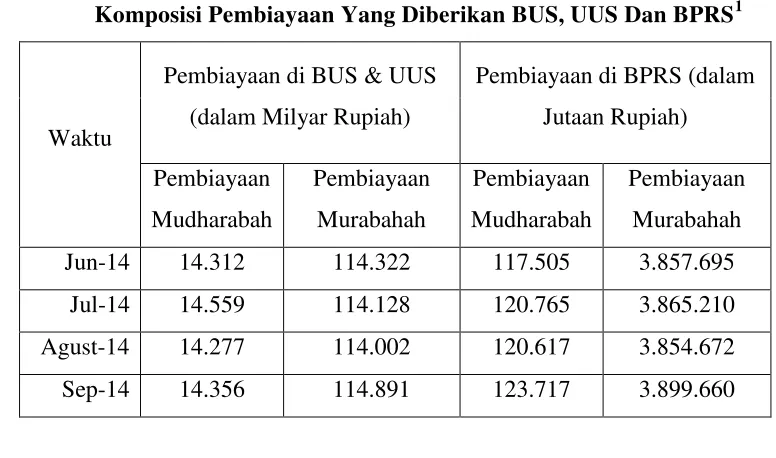

Tabel 1.1

Komposisi Pembiayaan Yang Diberikan BUS, UUS Dan BPRS1

Waktu

Pembiayaan di BUS & UUS (dalam Milyar Rupiah)

Agust-14 14.277 114.002 120.617 3.854.672

Sep-14 14.356 114.891 123.717 3.899.660

1

Okt-14 14.371 115.088 123.691 3.918.522

Nov-14 14.307 115.602 124.847 3.940.199

Des-14 14.354 117.371 122.467 3.965.543

Jan-15 14.207 115.979 118.415 3.990.394

Feb-15 14.147 116.268 118.353 4.054.034

Mar-15 14.136 117.358 123.975 4.132.430

Apr-15 14.388 117.210 133.805 4.212.147

Mei-15 14.906 117.777 143.760 4.281.505

Jun-15 14.906 117.777 158.936 4.367.727

Sumber : Statistik Perbankan Syariah, Juni 2015

Rendahnya pembiayaan mudharabah di bank syariah maupun di BPRS

disebabkan oleh beberapa faktor, diantaranya adalah risiko yang tinggi, maka

dalam pembiayaan mudharabah bank akan selalu sangat berhati-hati dalam

melakukan pembiayaan mudharabah. Selain itu terdapat juga ketidakpastian

dari pembiayaan mudharabah. Bank hanya berlandaskan pada prediksi ke

depan dari jenis usaha tersebut.2 Biaya yang lebih tinggi juga dikeluarkan oleh bank untuk mengawasi pembiayaan mudharabah karena diperlukan

kewaspadaan yang lebih tinggi. Kemudian pihak bank juga perlu

menempatkan para teknisi dan ahli manajemen untuk mengawasi dan

mengevaluasi proyek usaha yang sedang berjalan.3

Bank Pembiayaan Rakyat Syariah (BPRS) sendiri secara sederhana

dapat dipahami sebagai BPR biasa yang sistem operasionalnya mengikuti

2

Muhammad Akhyar Adnan & Didi Purwoko, Analisis Faktor-Faktor Yang Mempengaruhi Rendahnya Pembiayaan Mudharabah Menurut Perspektif Manajemen Bank Syariah Dengan Pendekatan Kritis, Jurnal Akuntansi & Investasi Vol. 14 (Januari 2013), hal. 25

3

prinsip-prinsip muamalah.4 Menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan, disebutkan bahwa Bank Pembiayaan Rakyat Syariah

(BPRS) adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Pemerintah mengatur didirikannya BPRS untuk merangkul

masyarakat ekonomi lemah yang biasanya terdapat di wilayah desa atau

kecamatan dan mempunyai masalah dengan permodalan usahanya. Sebagian

besar masyarakat Indonesia mempunyai usaha yang tergolong ke dalam usaha

kecil dan menengah. Berdasarkan data Departemen Koperasi tahun 2010

jumlah UMKM sebesar 99,99% dan 0,01% tergolong ke dalam usaha besar.5 Tingkat pertumbuhan BPRS cukup signifikan di mana pada tahun 2015

jumlahnya sudah mencapai 160 BPRS. Seperti bank syariah, BPRS juga

melakukan kegiatan penghimpunan dana seperti tabungan dan deposito,

namun tidak melakukan simpanan dalam bentuk giro. Kemudian melakukan

penyaluran dana dalam bentuk pembiayaan, seperti pembiayaan dengan

prinsip jual beli, sewa dan bagi hasil. Total asset dan pembiayaan yang

disalurkan oleh BPRS pun mengalami perkembangan setiap tahunnya, yaitu

sekitar 6,8 triliun dan 5,5 triliun pada bulan Juni 2015.6

Kemampuan pembiayaan yang disalurkan oleh BPRS dipengaruhi oleh

beberapa faktor. Dari sisi internal atau dari dalam bank itu sendiri seperti

dana pihak ketiga yang berhasil dihimpun oleh BPRS, kecukupan modal yang

4

Sukawardi K. Lubis, Hukum Ekonomi Islam (Jakarta : Sinar Grafika, 2000), hal 123

5

Departemen Koperasi, Data Usaha Mikro, Kecil dan Menengah, 2010

6

dimiliki serta tingkat bagi hasil. Dana pihak ketiga merupakan dana yang

berasal dari masyarakat dan merupakan sumber dana yang paling besar yang

dapat diandalkan oleh bank. Kegiatan bank setelah menghimpun dana dari

masyarakat adalah menyalurkan kembali dana tersebut kepada masyarakat

yang membutuhkannya, dalam bentuk pinjaman atau yang lebih dikenal

dengan pembiayaan. Pemberian pembiayaan merupakan aktifitas bank yang

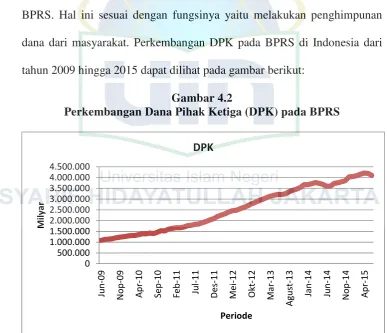

paling utama dalam menghasilkan keuntungan.7 DPK yang berhasil dihimpun oleh BPRS sampai bulan Juni 2015 yaitu sekitar 4 triliun.8 Jumlah tersebut bertambah dari tahun-tahun sebelumnya.

Penyaluran pembiayaan oleh perbankan tidak hanya dipengaruhi oleh

dana yang tersedia yang bersumber dari DPK tetapi juga dipengaruhi oleh

faktor permodalan atau CAR (Capital Adequecy Ratio).9 Capital Adequecy

Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan

bank dalam menyediakan dana untuk keperluan pengembangan usaha dan

menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi

bank. Bank Indonesia menetapkan CAR yang dimiliki oleh bank minimal 8%.

Apabila ketentuan CAR tidak terpenuhi, maka akan mempengaruhi tingkat

kesehatan bank dan akan mengurangi kemampuan ekspansi penyaluran

dana.10

7

Billi Arma Pratama, Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Bank Umum di Indonesia Periode tahun 2005-2009) (Semarang: Tesis S2 Universitas Diponegoro, 2010), hal. 4

8

Bank Indonesia, Tabel Komposisi DPK-Bank Pembiayaan Rakyat Syariah, Statistik Perbankan Syariah Juni 2015

9

I Made Pratista Yuda & Wahyu Meiranto, Pengaruh Faktor Internal Bank Terhadap Kredit Yang Disalurkan (Studi Empiris Pada Bank Yang Terdaftar Dalam Bursa Efek Indonesia), Jurnal Akutansi Dan Auditing Volume 7 Nomor 1 (2010), hal. 95

10

Perkembangan BPRS juga tidak terlepas dari pengaruh kondisi

perekonomian saat ini seperti tingkat inflasi dan nilai tukar rupiah. Inflasi

adalah sebuah fenomena ekonomi yang sangat dikenal oleh masyarakat.

Sejarah perekonomian Indonesia hampir tidak pernah bisa dilepaskan dari

fenomena inflasi. Sedangkan menurut Rahardja dan Mandala Manurung

mengatakan bahwa inflasi adalah gejala kenaikan harga barang-barang yang

bersifat umum dan berlangsung terus menerus.11 Inflasi yang tinggi tidak akan menggalakkan perkembangan ekonomi suatu negara. Biaya yang terus

menerus naik menyebabkan kegiatan produktif sangat tidak menguntungkan.

Maka pemilik modal biasanya lebih suka menggunakan uangnya untuk tujuan

spekulasi. Antara lain tujuan ini dicapai dengan membeli harta-harta tetap

seperti tanah, rumah dan bangunan.12 Dengan cara investasi seperti itu, tentu saja menurunkan minat masyarakat untuk menginvestasikan dananya di bank

sehingga bank akan menurunkan pemberian pembiayaannya.

Teori tersebut sesuai dengan penelitian yang dilakukan oleh Khamdi

(2015), bahwa inflasi berpengaruh terhadap pembiayaan di BPRS.13 Namun berbeda dengan hasil penelitian yang dilakukan oleh Mufqi Firaldi (2013)

menyatakan bahwa variabel inflasi tidak mempunyai pengaruh signifikan

11

Prathama Raharja dan Mandala Manurung, Pengantar Makro Ekonomi (Jakarta: LPPE-UI 2004), h. 155

12

Prathama Raharja dan Mandala Manurung, Pengantar Makro Ekonomi, h. 339

13

terhadap total pembiayaan yang disalurkan oleh BPRS, artinya berapa pun

tingkat inflasi yang ada tidak akan berpengaruh terhadap total pembiayaan.14 Nilai tukar rupiah yang melonjak lonjak secara drastis tak terkendali akan

menyebabkan kesulitan pada dunia usaha dalam menjalankan usahanya

terutama bagi mereka yang menggunakan bahan baku dari luar negeri atau

menjual barangnya ke pasar ekspor.15 Sehingga saat nilai tukar rupiah terhadap dolar meningkat maka jumlah permintaan pembiayaan pun menurun.

Hal ini sesuai dengan hasil penelitian yang dilakukan oleh Khamdi

(2013) yang menyatakan bahwa nilai tukar rupiah berpengaruh signifikan

negatif terhadap pertumbuhan pembiayaan di BPRS. Begitu pula dengan hasil

penelitian Lia Andriani (2010) bahwa nilai tukar rupiah memiliki pengaruh

yang signifikan terhadap pembiayaan mudharabah pada perbankan syariah.

Dengan melemahya kurs rupiah terhadap dolar AS dalam hal ini, yang

mencerminkan kondisi perekonomian yang tidak menentu (uncertainty)

sehingga meningkatkan risiko berusaha akan direspon oleh dunia usaha

dengan menurunkan permintaan mudharabah pada perbankan syariah di

Indonesia.16

Selain itu, jumlah penawaran pembiayaan mudharabah dipengaruhi oleh

faktor profit yang dalam hal ini adalah pendapatan bagi hasil. Dalam

penelitian yang dilakukan oleh Nur Gilang Giannini (2013) menyatakan

14

Mufqi Firaldi, Analisis Pengaruh Jumlah DPK, NPF Dan Tingkat Inflasi Terhadap Total Pembiayaan Yang Diberikan Oleh Bank Pembiayaan Rakyat Syariah Di Indonesia (Jakarta: Skripsi S1 UIN Jakarta, 2013)

15

Aulia Pohan, Potret Kebijakan Moneter Indonesia (Jakarta: PT RajaGrafindo Persada, 2008), hal. 55

16

bahwa variabel tingat bagi hasil secara parsial berpengaruh positif signifikan

terhadap pembiayaan mudharabah. Sehingga dapat dikatakan bahwa semakin

tinggi tingkat bagi hasil pada sebuah bank syariah maka akan meningkatkan

jumlah pembiayaan mudharabah.17

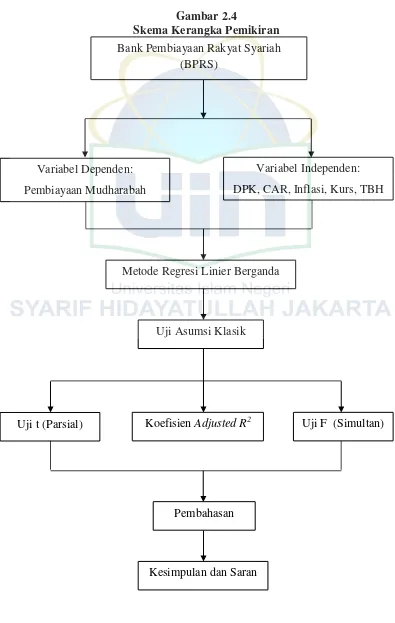

Berdasarkan latar belakang masalah yang telah dipaparkan di atas,

penulis ingin melakukan penelitian di mana variabel independennya adalah

DPK, CAR, inflasi, nilai tukar rupiah serta tingkat bagi hasil. Sementara

variabel dependennya adalah pembiayaan yang disalurkan di BPRS dan lebih

berfokus pada pembiayaan mudharabah. Sehingga penulis tertarik untuk

melakukan penelitian yang berjudul “Pengaruh DPK, CAR, Inflasi, Nilai

Tukar Rupiah dan Tingkat Bagi Hasil Terhadap Komposisi Pembiayaan Mudharabah (Studi pada Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia)”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah ditulis, maka penulis

mengidentifikasikan beberapa permasalahan yang ada sebagai berikut:

1. Pesatnya perkembangan bank tidak diimbangi dengan pesatnya

kesejahteraan masyarakat terutama masyarakat yang tergolong ke dalam

ekonomi lemah yang biasanya terdapat di wilayah desa atau kecamatan.

2. Produk pembiayaan murabahah lebih mendominasi dalam kegiatan

penyaluran pembiayaan dibandingkan dengan produk pembiayaan

mudharabah.

17

3. Analisis bahwa DPK, CAR, inflasi, nilai tukar rupiah dan tingkat bagi

hasil mempengaruhi pembiayaan mudharabah.

4. Ada atau tidaknya hubungan kausalitas antara DPK, CAR, inflasi, nilai

tukar dan tingkat bagi hasil dengan pembiayaan mudharabah.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, perlu kiranya penulis

membatasi ruang lingkup penelitian agar tidak terjadi pembahasan yang terlalu

luas. Sehingga variabel yang digunakan adalah dana pihak ketiga (DPK),

Capital Adequacy Ratio (CAR) dan tingkat bagi hasil dari sisi internalnya.

Sementara dari sisi eksternal, variabel yang digunakan adalah inflasi dan nilai

tukar rupiah. Pembiayaan yang akan dibahas dalam skripsi ini adalah

pembiayaan mudharabah. Obyek penelitiannya adalah Bank Pembiayaan

Rakyat Syariah di Indonesia dengan waktu pengamatan selama 6 tahun yaitu

periode Juni 2009 – Juni 2015.

D. Rumusan Masalah

Untuk memudahkan penulis dalam menjawab masalah pokok di atas,

maka penulis membuat perumusan masalah seperti berikut :

1. Apakah DPK berpengaruh terhadap pembiayaan mudharabah?

2. Apakah CAR berpengaruh terhadap pembiayaan mudharabah?

3. Apakah inflasi berpengaruh terhadap pembiayaan mudharabah?

4. Apakah nilai tukar rupiah berpengaruh terhadap pembiayaan mudharabah?

6. Apakah DPK, CAR, inflasi, nilai tukar rupiah dan tingkat bagi hasil secara

simultan berpengaruh terhadap pembiayaan mudharabah?

E. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui bukti empiris mengenai :

1. Menganalisis pengaruh DPK terhadap pembiayaan mudharabah.

2. Menganalisis pengaruh CAR terhadap pembiayaan mudharabah.

3. Menganalisis pengaruh inflasi terhadap pembiayaan mudharabah.

4. Menganalisis pengaruh nilai tukar rupiah terhadap pembiayaan

mudharabah.

5. Menganalisis pengaruh tingkat bagi hasil terhadap pembiayaan

mudharabah.

6. Menganalisis pengaruh DPK, CAR, inflasi, nilai tukar rupiah dan tingkat

bagi hasil secara simultan terhadap pembiayaan mudharabah.

F. Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah :

1. Manfaat teoritis

Secara teoritis pemikiran ini diharapkan mampu memberikan

sumbangan pemikiran bagi pengembangan ilmu Ekonomi Islam,

mengetahui seberapa berpengaruh variabel dana pihak ketiga (DPK),

Capital Adequacy Ratio (CAR), inflasi, nilai tukar rupiah dan tingkat bagi

hasil terhadap penyaluran pembiayaan mudharabah di Bank Pembiayaan

mendatang, terutama bagi penelitian yang berkaitan dengan perbankan

syariah dan BPRS.

2. Manfaat praktis

Secara praktis penelitian ini diharapkan menjadi tambahan wawasan

pengetahuan masyarakat tentang variabel-variabel yang diteliti dalam

penelitian ini yaitu pembiayaan mdharabah, dana pihak ketiga (DPK),

Capital Adequacy Ratio (CAR), inflasi, nilai tukar rupiah serta tingkat

bagi hasil. Serta menjadi informasi dan referensi Bank Pembiayaan Rakyat

Syariah (BPRS) agar dapat meningkatkan kegiatan operasionalnya

terutama dalam pembiayaan mudharabah.

G. Sistematika Penulisan

Untuk lebih terarah dalam pembahasan skripsi ini, penulis membuat

sistematika penulisan sesuai dengan masing-masing bab. Penulis

membaginya menjadi 5 (lima) bab, yang masing-masing bab terdiri dari

beberapa sub bab yang merupakan penjelasan dari bab tersebut. Adapun

sistematika penulisan tersebut adalah sebagai berikut:

BAB 1 Pendahuluan, berisi uraian mengenai latar belakang masalah, identifikasi masalah, batasan dan perumusan masalah, tujuan dan

manfaat penelitian, serta sistematika penulisan.

BAB II Landasan Teori, pada bab ini berisi penjelasan secara teori mengenai Bank Pembiayaan Rakyat Syariah (BPRS), Pembiayaan

(CAR), Inflasi, Nilai Tukar Rupiah dan Tingkat Bagi Hasil,

penelitian terdahulu, kerangka pemikiran dan hipotesis.

BAB III Metode Penelitian, bab ini berisi tentang ruang lingkup penelitian, sumber dan jenis data penelitian, metode penentuan sampel,

metode pengumpulan data, metode analisis yang digunakan serta

operasional variabel penelitian.

BAB IV Hasil dan Pembahasan, bab ini membahas tentang hasil analisis penelitian yang berisi deskriptif variabel yang diteliti yaitu

pembiayaan mudharabah, DPK, CAR, Inflasi, Nilai Tukar Rupiah

dan Tingkat Bagi Hasil serta hasil analisis pengolahan data, yaitu

hasil analisis regresi linier berganda dengan terlebih dahulu

melakukan uji asumsi klasik dan analisis hasil pengujian hipotesis

yang telah dilakukan.

13

A. Bank Pembiayaan Rakyat Syariah (BPRS) 1. Pengertian BPRS

Dalam UU Nomor 7 Tahun 1992 tentang Perbankan Pasal 5 Ayat 1 yang

diperbaharui dengan UU Nomor 10 Tahun 1998 disebutkan bahwa “menurut

jenisnya, bank terdiri dari bank umum dan bank perkreditan rakyat”. Bank

Perkreditan Rakyat (BPR) yang dimaksud dalam undang-undang tersebut

adalah bank yang menerima simpanan dalam bentuk deposito berjangka,

tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu (UU Nomor

7 Tahun 1992, Pasal 1 Ayat 3). Adapun yang dimaksud dengan BPRS adalah

BPR biasa yang pola operasionalnya mengikuti prinsip-prinsip ekonomi

(syariah) Islam, terutama bagi hasil.1 Menurut UU Nomor 21 Tahun 2008 tentang Perbankan Syariah, disebutkan Bank Pembiayaan Rakyat Syariah

adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran.

2. Tujuan Didirikannya BPRS

Terdapat beberapa tujuan dari didirikannya BPRS, antara lain:

1) Meningkatkan kesejahteraan ekonomi umat Islam terutama masyarakat

golongan ekonomi lemah

2) Meningkatkan pendapatan perkapita

1

3) Menambah lapangan kerja terutama di kecamatan-kecamatan

4) Mengurangi urbanisasi

5) Membina semangat ukhuwah Islamiyah melalui kegiatan ekonomi.

Kehadiran BPRS diharapkan dapat meningkatkan kesejahteraan umat

Islam terutama masyarakat golongan ekonomi lemah. Hal ini disebabkan

yang menjadi sasaran utama dari BPRS adalah umat Islam yang berada di

pedesaan dan ditingkat kecamatan. Masyarakat yang berada di kawasan

tersebut pada umumnya termasuk pada masyarakat golongan ekonomi lemah.

Kehadiran BPRS bisa menjadi sumber permodalan bagi pengembangan

usaha-usaha masyarakat golongan ekonomi lemah, sehingga pada gilirannya

bisa meningkatkan pendapatan dan kesejahteraan mereka.2

3. Kegiatan Usaha BPRS

Kegiatan usaha yang dilakukan oleh BPRS sebenarnya tidak jauh

berbeda dengan kegiatan usaha bank syariah. Berdasarkan UU Nomor 21

Tahun 2008 Pasal 21 disebutkan bahwa Kegiatan usaha Bank Pembiayaan

Rakyat Syariah meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk:

1) Simpanan berupa Tabungan atau yang dipersamakan dengan itu

berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan

dengan Prinsip Syariah; dan

2

2) Investasi berupa Deposito atau Tabungan atau bentuk lainnya yang

dipersamakan dengan itu berdasarkan Akad mudharabah atau

Akad lain yang tidak bertentangan dengan Prinsip Syariah;

b. Menyalurkan dana kepada masyarakat dalam bentuk:

1) Pembiayaan bagi hasil berdasarkan Akad mudharabah atau

musyarakah;

2) Pembiayaan berdasarkan Akad murabahah, salam, atau istishna’;

3) Pembiayaan berdasarkan Akad qardh;

4) Pembiayaan penyewaan barang bergerak atau tidak bergerak

kepada Nasabah berdasarkan Akad ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik; dan

5) Pengambilalihan utang berdasarkan Akad hawalah;

c. Menempatkan dana pada Bank Syariah lain dalam bentuk titipan

berdasarkan Akad wadi’ah atau Investasi berdasarkan Akad

mudharabah dan/atau Akad lain yang tidak bertentangan dengan

Prinsip Syariah;

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan Nasabah melalui rekening Bank Pembiayaan Rakyat

Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional,

dan UUS; dan

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syariah

lainnya yang sesuai dengan Prinsip Syariah berdasarkan persetujuan

Sementara itu, Bank Pembiayaan Rakyat Syariah dilarang:

a. Melakukan kegiatan usaha yang bertentangan dengan Prinsip Syariah;

b. Menerima Simpanan berupa Giro dan ikut serta dalam lalu lintas

pembayaran;

c. Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran uang

asing dengan izin Bank Indonesia;

d. Melakukan kegiatan usaha perasuransian, kecuali sebagai agen

pemasaran produk asuransi syariah;

e. Melakukan penyertaan modal, kecuali pada lembaga yang dibentuk

untuk menanggulangi kesulitan likuiditas Bank Pembiayaan Rakyat

Syariah; dan

f. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud

dalam Pasal 21.

B. Pembiayaan Mudharabah

1. Pengertian Pembiayaan Mudharabah

Pembiayaan Mudharabah merupakan akad pembiayaan antara bank

syariah sebagai shahibul-mal dan nasabah sebagai mudharib untuk

melaksanakan kegiatan usaha, di mana bank syariah memberikan modal

sebanyak 100% dan nasabah menjalankan usahanya. Hasil usaha atas

pembiayaan mudharabah akan dibagi antara bank syariah dan nasabah dengan

nisbah bagi hasil yang telah disepakati pada saat akad.

Dalam hal pengelolaan nasabah berhasil mendapatkan keuntungan, maka

Sebaliknya, dalam hal nasabah gagal menjalankan usahanya dan

mengakibatkan kerugian, maka seluruh kerugian ditanggung oleh

shahibul-mal. Mudharib tidak menanggung kerugian sama sekali atau tidak ada

kewajiban bagi mudharib untuk ikut menanggung kerugian atas kegagalan

usaha yang dijalankan.3

Akad mudharabah ada dua jenis, yaitu mudharabah mutlaqah dan

mudharabah muqayyadah. Pada mudharabah mutlaqah pemodal tidak

mensyaratkan kepada pengelola untuk melakukan jenis usaha tertentu. Jenis

usaha yang akan dijalankan oleh mudharib secara mutlak diputuskan oleh

mudharib yang dirasa sesuai sehingga disebut mudharabah tidak terikat atau

tidak terbatas. Pada mudharabah muqayyadah pemodal mensyaratkan kepada

pengelola untuk melakukan jenis usaha tertentu pada tempat dan waktu

tertentu sehingga disebut sebagai mudharabah terikat atau terbatas.4

2. Landasan Syariah

Secara umum landasan syariah al-mudharabah lebih mencerminkan

anjuran untuk melakukan usaha. Hal ini tampak dalam ayat-ayat dan hadits

berikut ini.

a. Al-Qur’an

ل لْ ف ْنم ْ غتْ ي ْراْا ىف ْ ب ْ ي ْ خاء

...

“…dan dari orang-orang yang berjalan di muka bumi mencari

sebagian karunia Allah SWT…”(al-Muzzammil: 20)

3

Ismail, Perbankan Syariah, (Jakarta: KENCANA, 2011), hal. 168-169

4

Yang menjadi wajhud-dilalah atau argumen dari surah al-Muzzammil:

20 adalah adanya kata yadhribun yang sama dengan akar kata

mudharabah yang berarti melakukan suatu perjalanan usaha.

...

ل لْ ف ْنم ْا غتْبْا ْرأْا ىف ْا شتن ْاف لَ ْلا

تي ق ا إف

“Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka

bumi dan carilah karunia Allah SWT...”(al-Jumu’ah: 10)

...

ْم ِب

َر ْنِم اْ ف ْا غتْ ت ْ أ ح ا ج ْم ْيلع سْيل

“Tidak ada dosa (halangan) bagi kamu untuk mencari karunia

Tuhanmu...(al-Baqarah: 198)

Surat al-Jumu’ah: 10 dan al-Baqarah: 198 sama-sama mendorong

kaum muslimin untuk melakukan upaya perjalanan usaha.

b. Al-Hadits

يضر اَ ع نْبا ر

ْبِلط لْا ْ ع نْب اَ علْا ان ِيس اك : اق هَنأ ا ْ ع ل

هب ْ يا ا ْحب هب كلْسيا ْ أ ه ح اص ىلع تْشا برا م ا لْا عفدا إ

ْ ر ك ا َباد هب تْشيا ايدا

ْ سر ه ْ ش غل ف ن ض كل لعف ْ اف

اجأف مَلس هْيلع ل ىَلص ل

“Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul

Muthalib jika memberikan dana ke mitra usahanya secara mudharabah ia

menyaratkan agar dananya tidak dibawa ke lautan, menuruni lembah yang

berbahaya atau membeli ternak. Jika menyalahi peraturan tersebut, yang

syarat-syarat tersebut kepada Rasulullah saw dan Rasulullah saw pun

membolehkannya.” (HR. Thabrani)5

3. Rukun Mudharabah

Faktor-faktor yang harus ada (rukun) dalam akad mudharabah adalah:6

a. Pelaku (pemilik modal maupun pelaksana usaha)

Dalam akad mudharabah, harus ada minimal dua pelaku. Pihak

pertama bertindak sebagai pemilik modal (shahibul mal), sedangkan

pihak kedua bertindak sebagai pelaksana usaha (mudharib atau

‘amil). Tanpa dua pelaku ini, akad mudharabah tidak ada.

b. Objek mudharabah (modal dan kerja)

Faktor kedua (objek mudharabah) merupakan konsekuensi logis

dari tindakan yang dilakukan oleh para pelaku. Pemilik modal

menyerahkan modalnya sebagai objek mudharabah, sedangkan

pelaksana usaha menyerahkan kerjanya sebagai objek mudharabah.

Modal yang diserahkan bisa berbentuk uang atau barang yang dirinci

berapa nilai uangnya. Sedangkan kerja yang diserahkan bisa

berbentuk keahlian, keterampilan, selling skill, management skill, dan

lain-lain.

Para fuqaha sebenarnya tidak membolehkan modal mudharabah

berbentuk barang. Ia harus uang tunai karena barang tidak dapat

dipastikan taksiran harganya dan mengakibatkan ketidakpastian

5Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori ke Praktik

, (Jakarta: Gema Insani, 2009), hal. 95-96

6

(gharar) besarnya modal mudharabah. Namun para ulama mazhab

Hanafi membolehkannya dan nilai barang yang dijadikan setoran

modal harus disepakati pada saat akad oleh mudharib dan shahibul

mal. Yang jelas tidak boleh adalah modal mudharabah yang belum

disetor. Para fuqaha telah sepakat tidak bolehnya mudharabah dengan

hutang.

c. Persetujuan kedua belah pihak (ijab-qabul)

Faktor ketiga, yakni persetujuan kedua belah pihak, merupakan

konsekuensi dari prinsip an-taraddin-minkum (sama-sama rela). Di

sini kedua belah pihak harus secara rela bersepakat untuk

mengikatkan diri dalam akad mudharabah.

d. Nisbah keuntungan

Faktor yang keempat (yakni nisbah) adalah rukun yang khas

dalam akad mudharabah, yang tidk ada dalam akad jual beli. Nisbah

ini mencerminkan imbalan yag berhak diterima oleh keduan pihak

yang bermudharabah.

4. Penerapan Mudharabah dalam Perbankan Syariah

Skema standar mudharabah adalah skema yang berlaku antara dua pihak

saja secara langsung, yakni shahibul-mal berhubungan langsung dengan

mudharib. Dan inilah sesungguhnya praktik mudharabah yang dilakukan oleh

nabi dan para sahabat serta umat muslim sesudahnya. Dalam kasus ini, yang

terjadi adalah investasi langsung (direct financing) antara shahibul-mal

financing seperti ini, peran bank sebagai lembaga perantara (intermediary)

tidak ada.

Mudharabah klasik seperti ini memiliki ciri-ciri khusus, yakni bahwa

biasanya hubungan antara shahibul-mal dengan mudharib merupakan

hubungan personal dan langsung serta dilandasi rasa saling percaya

(amanah). Shahibul-mal hanya mau menyerahkan modalnya kepada kepada

orang yang ia kenal dengan baik, profesionalitas maupun karakternya.

Modus mudharabah seperti itu tidak efisien lagi dan kecil

kemungkinannya untuk dapat diterapkan oleh bank, karena beberapa hal:

a. Sistem kerja pada bank adalah investasi berkelompok, di mana mereka tidak saling mengenal. Jadi kecil sekali kemungkinannya

terjadi hubungan yang langsung dan personal.

b. Banyak investasi sekarang ini yang membutuhkan dana dalam jumlah besar, sehingga diperlukan puluhan bahkan ratus ribuan

shahibul-mal untuk sama-sama menjadi penyandang dana untuk

satu proyek tertentu.

c. Lemahnya disiplin terhadap ajaran islam menyebabkan sulitnya bank memperoleh jaminan keamanan atas modal yang

disalurkannya.

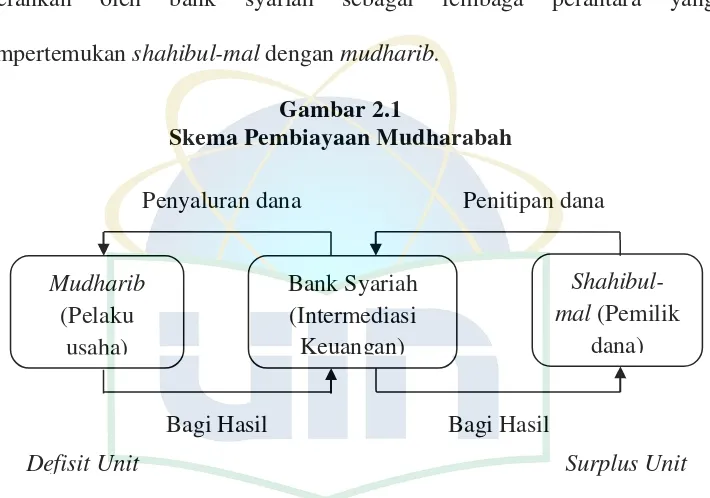

Untuk mengatasi hal di atas, khususnya masalah pertama dan kedua,

maka ulama kontemporer melakukan inovasi baru atas skema mudharabah,

diperankan oleh bank syariah sebagai lembaga perantara yang

mempertemukan shahibul-mal dengan mudharib.

Gambar 2.1

Skema Pembiayaan Mudharabah

Dalam skema indirect financing di atas, bank menerima dana dari

shahibul-mal dana pihak ketiga sebagai sumber dananya. Dana-dana ini dapat

berupa tabungan atau simpanan deposito mudharabah dengan jangka waktu

bervariasi. Selanjutnya, dana-dana yang sudah terkumpul ini disalurkan

kembali oleh bank ke dalam bentuk pembiayaan-pembiayaan yang

menghasilkan (earning assets). Keuntungan dari penyaluran pembiayaan

inilah yang akan dibagi hasilkan antara bank dengan pemilik dana pihak

ketiga.7

C. Dana Pihak Ketiga (DPK)

Dana pihak ketiga (simpanan) menurut UU Perbankan RI No. 21 Tahun

2008 tentang Perbankan Syariah adalah dana yang dipercayakan oleh nasabah

kepada Bank Syariah dan/atau UUS berdasarkan akad wadi’ah atau akad lain

7

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan, hal. 210-211 Mudharib

Bagi Hasil Bagi Hasil

yang tidak bertentangan dengan prinsip syariah dalam bentuk giro, tabungan,

atau bentuk lainnya yang dipersamakan dengan itu.

Dana pihak ketiga yang dihimpun oleh bank dapat berbentuk giro,

tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam

penghimpunan dana masyarakat adalah prinsip wadiah dan mudharabah.8 BPRS tidak melakukan penghimpunan dana dalam bentuk giro, maka

pembahasan DPK dalam penelitian ini hanya tabungan dan deposito.

1. Tabungan

Berdasarkan UU No. 21 Tahun 2008 tentang Perbankan Syariah,

yang dimaksud dengan tabungan adalah simpanan berdasarkan akad

wadi’ah atau investasi dana berdasarkan akad mudharabah atau akad lain

yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya

dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya

yang dipersamakan dengan itu.

a. Tabungan Wadiah

Berkaitan dengan produk tabungan wadiah, Bank Syariah

menggunakan akad wadiah yad adh-dhamanah. Beberapa ketentuan

umum tabungan wadiah sebagai berikut:

1. Tabungan wadiah merupakan tabungan yang bersifat titipan

murni yang harus dijaga dan dikembalikan setiap saat (on call)

sesuai dengan kehendak pemilik harta.

8

2. Keuntungan atau kerugian dari penyaluran dana atau pemanfaatan

barang menjadi milik atau tanggungan bank, sedangkan nasabah

penitip tidak dijanjikan imbalan dan tidak menanggung kerugian.

3. Bank dimungkinkan memberikan bonus kepada pemilik harta

sebagai sebuah insentif selama tidak diperjanjikan dalam akad

pembukaan rekening.

b. Tabungan Mudharabah

Tabungan mudharabah adalah tabungan yang dijalankan

berdasarkan akad mudharabah. Dalam hal ini, Bank Syariah bertindak

sebagai mudharib (pengelola dana), sedangkan nasabah bertindak

sebagai shahibul mal (pemilik dana). Bank Syariah dalam

kapasitasnya sebagai mudharib, mempunyai kuasa untuk melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip syariah

serta mengembangkannya, termasuk melakukan akad mudharabah

dengan pihak lain. Namun, di sisi lain, Bank Syariah juga memiliki

sifat sebagai seorang wali amanah (trustee), yang berarti bank harus

berhati-hati atau bijaksana serta beritikad baik dan bertanggung jawab

atas segala sesuatu yang timbul akibat kesalahan atau kelalaiannya.

Beberapa ketentuan umum tabungan mudharabah sebagai berikut:

1. Dalam transaksi ini nasabah bertindak sebagai shahibul mal atau

pemilik dana, dan bank bertindak sebagai mudharib atau

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip

syariah dan mengembangkannya, termasuk di dalamnya

mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai

dan bukan piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah

dan dituangkan dalam bentuk akad pembukaan rekening

5. Bank sebagai mudharib menutup biaya operasional tabungan

dengan menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan mengurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.9 2. Deposito

Berdasarkan UU No. 21 Tahun 2008 tentang Perbankan Syariah, yang

dimaksud dengan deposito adalah investasi dana berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah

yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan

akad antara nasabah penyimpan dan bank syariah dan/atau UUS. Jangka

waktu deposito bisa 1, 3, 6 dan 12 bulan.

Adapun yang dimaksud dengan deposito syariah adalah deposito yang

dijalankan berdasarkan prinsip syariah. Dalam hal ini, DSN MUI telah

9

mengeluarkan fatwa yang meyatakan bahwa deposito yang dibenarkan

adalah deposito yang berdasarkan prinsip mudharabah.10

Hubungan DPK Dengan Pembiayaan Mudharabah

Kegiatan yang dilakukan oleh bank adalah menghimpun dan

menyalurkan dana masyarakat. Dana yang berhasil dihimpun dari masyarakat

disebut dengan dana pihak ketiga (DPK). Penghimpunan dana ini bisa melalui

tabungan, deposito dan giro. DPK mempunyai hubungan yang positif dengan

pembiayaan yang disalurkan oleh bank syariah maupun BPRS. DPK

merupakan sumber dana terbesar yang dimiliki oleh suatu bank. Dana yang

terkumpul tersebut kemudian disalurkan oleh bank dalam bentuk pembiayaan.

Sehingga semakin besar jumlah DPK yang dihimpun oleh bank dapat

meningkatkan jumlah pembiayaan yang disalurkan kepada masyarakat.

D. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio permodalan yang

menunjukan kemampuan bank dalam mengembangkan usahanya dan

sekaligus menutupi kerugian dari risiko yang terjadi dalam menjalankan

kegiatan operasionalnya. Jumlah modal yang dimiliki oleh sebuah bank harus

cukup untuk memenuhi fungsi dasar, yaitu membiayai organisasi dan operasi

sebuah bank, memberikan rasa perlindungan kepada penabung dan kreditor

lainnya, dan memberikan rasa percaya kepada para penabung dan pihak

berwenang. Dalam kaitan ini, fungsi perlindunganlah yang paling penting.

10

Dana modal harus mencukupi untuk menyerap kerugian dan menjamin

keamanan dana para deposan.

Penetapan rasio kecukupan modal (CAR), BI menetapkan kewajiban

menyediakan modal minimal yang harus dimiliki oleh setiap bank umum,

yang dinyatakan dengan Capital Adequacy Ratio (CAR). Sesuai dengan

standar yang ditetapkan oleh Bank for International Settlements (BIS),

besarnya CAR setiap bank minimal sebesar 8%.11 Apabila CAR minimal tidak tercapai, bank tersebut dinilai akan sulit mengatasi masalah

keuangannya. Karena modal sendiri akan segera habis untuk menutupi

kerugian yang terjadi dan tidak akan dapat menutupi kewajiban ke

masyarakat. Untuk itu, Bank Indonesia akan segera melakukan tindakan pada

perbankan nasional yang tidak dapat memenuhi CAR minimal.12

Modal bank syariah terdiri dari: (a) modal inti (tier 1), (b) modal

pelengkap (tier 2), dan (c) modal pelengkap tambahan (tier 3). Modal

pelengkap (tier 2) dan modal pelengkap tambahan (tier 3) hanya dapat

diperhitungkan setinggi-tingginya 100% dari modal inti. Sedangkan modal

inti (tier 1) dan modal pelengkap (tier 2) diperhitungkan dengan faktor

pengurang yang berupa seluruh penyertaan yang dilakukan oleh bank.13

Pemenuhan kewajiban penyediaan modal minimum didasarkan atas

risiko aktiva dalam arti luas, artinya tidak hanya aktiva yang tercantum pada

neraca secara on Balance Sheets tetapi juga pada aktiva yang bersifat

11

Herman Darmawi, Manajemen Perbankan (Jakarta: Bumi Aksara, 2012), h. 89-90

12

Ade Arthesa dan Edia Handiman, Bank dan Lembaga Keuangan Bukan Bank, (Jakarta: PT Indeks Kelompok Gramedia, 2006), hal. 62

13

administratif atau secara off Balance Sheets, sebagaimana yang tampak pada

kewajiban yang bersifat kontijen dan/atau komitmen yang disediakan oleh

bank bagi pihak ketiga. Risiko terhadap aktiva dalam bentuk risiko kredit

maupun risiko yang terjadi karena fluktuasi harga surat-surat berharga, dan

tingkat bunga serta nilai tukar valuta asing secara teknis, kewajiban

penyediaan modal minimum diukur dari persentase tertentu terhadap Aktiva

Tertimbang Menurut Risiko (ATMR), sedangkan pengertian modal meliputi

modal inti dan modal pelengkap.14 CAR merupakan perbandingan antara modal dengan aktiva tertimbang menurut risiko (ATMR).

atau

Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total

masing-masing aktiva bank setelah dikalikan dengan masing-masing-masig bobot risiko

aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva

yang paling berisiko diberi bobot 100%. Dengan demikian ATMR

menunjukan nilai aktiva berisiko yang memerlukan antisipasi modal dalam

jumlah yang cukup.15

14

Riyadi Slamet, Banking Assets And Liability Management, (Jakarta: LPFE UI, 2006), hal. 66

15 Dwi Nur’aini Ihsan,

Hubungan CAR Dengan Pembiayaan Mudharabah

CAR merupakan rasio permodalan yang berfungsi untuk mengukur

kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat

dihindari lagi serta dapat pula digunakan untuk mengukur besar-kecilnya

kekayaan bank tersebut atau kekayaan yang dimiliki oleh para pemegang

sahamnya. Perhitungan aspek permodalan bank dimaksudkan untuk

mengetahui seberapa besar kemampuan bank tersebut untuk menanggung

risiko kerugian yang mungkin timbul dari pembiayaan yang diberikan bank

kepada pihak lain.16 CAR termasuk salah satu indikator dalam menganalisis kesehatan/kinerja bank. Semakin tinggi CAR yang dimiliki oleh suatu bank

menunjukan bahwa kinerja bank tersebut baik sehingga berpengaruh terhadap

kegiatan operasionalnya, salah satunya pembiayaan mudharabah.

E. Inflasi

1. Pengertian Inflasi

Salah satu peristiwa moneter yang sangat penting dan yang dijumpai

hampir disemua negara di dunia adalah inflasi. Definisi singkat dari inflasi

adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus

menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi,

kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan)

sebagian besar dari harga barang-barang lain. Syarat adanya kecenderungan

menaik yang terus-menerus juga perlu diingat. Kenaikan harga-harga karena,

misalnya musiman, menjelang hari-hari besar, atau yang terjadi sekali saja

16

(dan tidak mempunyai pengaruh lanjutan) tidak disebut inflasi. Kenaikan

harga semacam ini tidak dianggap sebagai masalah atau “penyakit” ekonomi

dan tidak memerlukan kebijaksanaan khusus untuk menanggulanginya.17 Dalam banyak literatur disebutkan bahwa inflasi didefinisikan sebagai

kenaikan harga umum secara terus menerus dari suatu perekonomian.

Sedangkan menurut Rahardja dan Mandala Manurung mengatakan bahwa

inflasi adalah gejala kenaikan harga barang-barang yang bersifat umum dan

berlangsung terus menerus. Sedangkan menurut Sukirno, inflasi yaitu,

kenaikan dalam harga barang dan jasa yang terjadi karena permintaan

bertambah lebih besar dibandingkan dengan penawaran barang di pasar.

Dengan kata lain, terlalu banyak uang yang memburu barang yang terlalu

sedikit. Tingkat harga yang melambung sampai 100% atau lebih dalam

setahun (hiperinflasi), menyebabkan hilangnya kepercayaan masyarakat

terhadap mata uang, sehingga masyarakat cenderung menyimpan aktiva

mereka dalam bentuk lain, seperti real estate atau emas, yang biasanya

bertahan nilainya dimasa-masa inflasi.18

2. Jenis Inflasi

Kategori inflasi menurut besarnya dapat dibagi menjadi beberapa macam,

yaitu:19

a. Inflasi rendah, yaitu inflasi dengan laju kurang dari 10% pertahun,

sehingga disebut juga dengan inflasi di bawah dua digit. Sifat inflasi

17

Boediono, Ekonomi Moneter (Yogyakarta: BPFE Yogyakarta, 1998), edisi ke 3, hal. 161

18

Nurul Huda, Ekonomi Makro Islam : Pendekatan Teoritis, (Jakarta: KENCANA, 2008), hal. 175

19

rendah ini tidak memberikan dampak yang merusak bagi

perekonomian. Dalam beberapa hal justru memberikan dorongan bagi

pengusaha untuk lebih bergairah dalam berproduksi karena adanya

dorongan kenaikan harga barang di pasar.

b. Inflasi sedang, yaitu inflasi yang bergerak antara 10%-30% pertahun.

Pengaruh yang ditimbulkan cukup dirasakan terutama bagi masyarakat

yang berpenghasilan tetap seperti pegawai negeri dan karyawan lepas.

c. Inflasi tinggi, yaitu inflasi dengan laju antara 30%-100% pertahun.

Efek yang ditimbulkan menyebabkan mulai hilangnya kepercayaan

masyarakat terhadap lembaga-lembaga ekonomi masyarakat seperti

perbankan. Aktifitas kredit, asuransi, proses produksi dan distribusi

barang mengalami guncangan karena masyarakat lebih mengambil

sikap aman dengan memegang barang daripada uang. Masyarakat

mulai kehilangan kepercayaan terhadap stabilitas nilai mata uang.

d. Hyper inflation, yaitu inflasi dengan laju di atas 100% pertahun dan

menimbulkan krisis ekonomi yang berkepanjangan. Fenomena hyper

inflation biasanya menandai adanya pergolakan politik dan pergantian

pemerintah atau rezim. Masyarakat benar-benar kehilangan

kepercayaan terhadap mata uang yang beredar sehingga perekonmian

lumpuh.

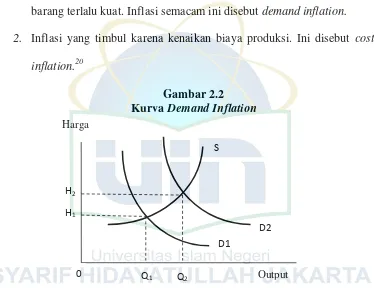

Penggolongan yang kedua adalah atas dasar sebab awal dari inflasi. Atas

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai

barang terlalu kuat. Inflasi semacam ini disebut demand inflation.

2. Inflasi yang timbul karena kenaikan biaya produksi. Ini disebut cost

inflation.20

Gambar 2.2 Kurva Demand Inflation

Pada gambar 2.2, karena permintaan masyarakat akan barang-barang

(aggreat demand) bertambah (misalnya, karena bertambahnya

pengeluaran pemerintah yang dibiayai dengan pencetakan uang, atau

kenaikan permintaan luar negeri akan barang-barang ekspor, atau

bertambahnya pengeluaran investasi swasta karena kredit yang murah),

maka kurva aggregat demand bergeser dari D1 ke D2. Akibatnya tingkat

harga umum naik dari H1 ke H2.

20

Boediono, Ekonomi Moneter, hal. 162-163

H2

H1

S

D2

Q1 Q2

Harga

0 Output

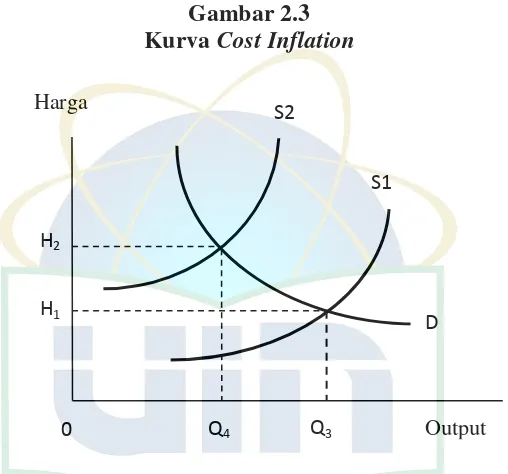

Gambar 2.3 Kurva Cost Inflation

Bila biaya produksi naik (misalnya, arena kenaikan harga sarana

produksi yang didatangkan dari luar negeri atau karena kenaikan harga

bahan bakar minyak) maka kurva penawaran masyarakat (aggregat

supply) bergeser dari S1 ke S2. Kasus cost inflation biasanya kenaikan

harga-harga dibarengi dengan penurunan omzet penjualan barang

(kelesuan usaha)

3. Dampak Inflasi

Ada beberapa masalah sosial (biaya sosial) yang muncul dari inflasi yang

tinggi (≥ 10% per tahun), yaitu :21

a. Menurunnya Tingkat Kesejahteraan Rakyat

Tingkat kesejahteraan masyarakat, sederhananya diukur dengan

tingkat daya beli pendapatan yang diperoleh. Inflasi menyebabkan

daya beli pendapatan makin rendah, khususnya bagi masyarakat yang

21

Prathama Rahardja dan Mandala Manurung, Pengantar Ilmu Ekonomi (Mikroekonomi & Makroekonomi, (Jakarta: LPFEUI, 2008), hal. 371-372

H1 H2

S2

S1

D

Q4 Q3

Harga

berpenghasilan kecil dan tetap (kecil). Makin tinggi tingkat inflasi,

makin cepat penurunan tingkat kesejahteraan.

b. Makin Buruknya Distribusi Pendapatan

Dampak buruk inflasi terhadap tingkat kesejahteraan dapat

dihindari jika pertumbuhan pendapatan lebih tinggi dari tingkat inflasi.

Jika inflasi 20% per tahun, pertumbuhan tingkat pendapatan harus

lebih besar dari 20% per tahun. Persoalannya adalah jika inflasi

mencapai 20% per tahun, dalam masyarakat hanya segelintir orang

yang mempunyai kemampuan meningkatkan pendapatannya ≥ 20%

per tahun. Akibatnya, ada sekelompok masyarakat yang mampu

meningkatkan pendapatan riil (pertumbuhan pendapatan nominal

dikurangi laju inflasi lebih besar dari 0% per tahun). Tetapi sebagian

besar masyarakat mengalami penurunan pendapatan riil. Distribusi

pendapatan, dilihat dari pendapatan riil, makin memburuk.

c. Terganggunya Stabilitas Ekonomi

Pengertian yang paling sederhana dari stabilitas ekonomi adalah

sangat kecilnya tindakan spekulasi dalam perekonomian. Produsen

berproduksi pada kapasitas penuh (optimal). Konsumen juga memakai

barang dan jasa optimal dengan kebutuhan mereka. Kondisi nyaman

ini mulai terganggu bila inflasi yang relatif tinggi menjadi kronis.

Inflasi mengganggu stabilitas ekonomi dengan merusak perkiraan

tentang masa depan (ekspektasi) para pelaku ekonomi. Inflasi yang

akan terus naik. Bagi konsumen perkiraan ini mendorong pembelian

barang dan jasa lebih banyak dari yang seharusnya/biasanya.

Tujuannya untuk lebih menghemat pengeluaran konsumsi. Akibatnya,

permintaan barang dan jasa justru dapat meningkat.

Bagi produsen perkiraan akan naiknya harga barang dan jasa

mendorong mereka menunda penjualan, untuk mendapat keuntungan

yang lebih besar. Penawaran barang dan jasa berkurang. Akibatnya,

kelebihan permintaan membesar dan mempercepat laju inflasi. Tentu

saja, kondisi ekonomi akan menjadi semakin memburuk.

Hubungan Inflasi Dengan Pembiayaan Mudharabah

Kondisi perekonomian yang selalu menarik perhatian perbankan dalam

menyalurkan pembiayaan adalah tingkat inflasi. Inflasi mempunyai pengaruh

negatif terhadap pembiayaan yang disalurkan oleh bank. Inflasi menyebabkan

harga barang-barang menjadi naik. Ketika tingkat inflasi tinggi, daya beli

masyarakat menurun khususnya bagi masyarakat yang berpenghasilan tetap

dan kecil. Masyarakat akan mengurai konsumsi tersier, namun tetap

menggunakan dananya untuk membeli bahan-bahan pokok guna memenuhi

kebutuhan sehari-sehari. Selain itu, dampak dari inflasi adalah melemahkan

semangat menabung dari masyarakat dan mengarahkan investasi pada hal-hal

yang non produktif yaitu pemupukan kekayaan seperti tanah, bangunan, logam

seperti pertanian, industrial, transportasi dan lainnya.22 Minat menabung masyarakat menurun menyebabkan dana yang dihimpun dari masyarakat

jumlahnya ikut menurun. Hal ini akan berpengaruh pada jumlah pembiayaan

yang diberikan oleh bank kepada masyarakat.

F. Nilai Tukar (Kurs) 1. Pengertian Kurs

Kurs valuta asing atau kurs mata uang asing menunjukan harga atau nilai

mata uang sesuatu negara yang dinyatakan dalam nilai mata uang negara lain.

Kurs valuta asing dapat juga didefinisikan sejumlah uang domestik yang

dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu

unit mata uang asing.23

Menurut Douglas Greenwald (1982:430) exchange rates (nilai tukar

uang) atau yang lebih populer dikenal dengan sebutan kurs mata uang adalah

catatan (quotation) harga pasar dari mata uang asing (foreign currency) dalam

harga mata uang domestik (domestic currency) begitu pula sebaliknya, yaitu

harga mata uang domestik dalam mata uang asing. Nilai tukar uang

mempresentasikan tingkat harga pertukaran dari satu mata uang yang lainnya

dan digunakan dalam berbagai transaksi, antara lain transaksi perdagangan

internasional, turisme, investasi internasional, ataupun aliran uang jangka

22

Adiwarman A. Karim, Ekonomi Makro Islam (Jakarta: PT RajaGrafindo Persada, 2007), hal. 139

23

pendek antar negara yang melewati batas-batas geografis ataupun batas-batas

hukum.24

Kebijakan nilai tukar uang dalam islam dapat dikatakan menganut sistem

“managed floating”, dimana nilai tukar adalah hasil dari kebijakan-kebijakan

pemerintah (bukan merupakan cara atau kebijakan itu sendiri) karena

pemerintah tidak mencampuri keseimbangan yang terjadi di pasar kecuali jika

terjadi hal-hal yang mengganggu keseimbangan itu sendiri. Jadi bisa

dikatakan bahwa suatu nilai tukar yang stabil adalah merupakan hasil dari

kebijakan pemerintah yang tepat.25

2. Sistem Nilai Tukar di Indonesia

Secara umum dapat disimpulkan nilai tukar uang yang digunakan oleh

Indonesia sejak periode 1964 hingga sekarang, sistem nilai tukar yang berlaku

di Indonesia telah mengalami perubahan sebanyak tiga kali yaitu:

a. Sistem Nilai Tukar Tetap

Sistem nilai tukar tetap (fixed exchange rate) dimana lembaga

otoritas moneter menetapkan tingkat nilai tukar mata uang domestic

terhadap mata uang negara lain pada tingkat tertentu, tanpa

memperhatikan penawaran ataupun permintaan terhadap valuta asing

yang terjadi.

b. Sistem Nilai Tukar Mengambang Terkendali

Nilai tukar mengambang terkendali, dimana pemerintah

mempengaruhi tingkat nilai tukar melalui permintaan dan penawaran

24

M. Nur Rianto Al-Arif, Teori Makroekonomi Islam (Bandung: Alfabeta, 2010), hal. 107

25

valuta asing, biasanya sistem ini diterapkan untuk menjaga stabilitas

moneter dan neraca pembayaran. Dengan sistem tersebut, Bank

Indonesia menetapkan kurs indikasi dan membiarkan kurs bergerak di

pasar dengan spread tertentu. Untuk menjaga kestabilan nilai tukar

rupiah, maka BI melakukan intervensi bila kurs bergejolak melebihi

batas atas atau batas bawah spread.

c. Sistem Nilai Tukar Mengambang Bebas

Nilai tukar mengambang bebas, di mana pemerintah tidak

mencampuri tingkat nilai tukar sama sekali sehingga nilai tukar

diserahkan pada permintaan dan penawaran valuta asing. Indonesia mulai

menerapkan menerapkan sistem nilai tukar mengambang bebas pada

periode 1997 hingga sekarang. Sejak pertengahan Juli 1997, rupiah

mengalami tekanan yang mengakibatkan semakin melemahnya nilai

rupiah terhadap US dollar.26

Apabila suatu negara mengalami defisit neraca perdagangan yaitu nilai

impor lebih besar daripada nilai ekspornya, maka kurs mata uangnya akan

meningkat atau dengan kata lain nilai mata uangnya mengalami penurunan

(depresiasi) artinya bahwa nilai mata uang suatu negara menjadi semakin

rendah dibandingkan mata uang mitra dagangnya. Dan sebaliknya jika suatu

negara mengalami surplus neraca perdagangan dimana nilai ekspornya lebih

26

besar daripada nilai impornya, maka kurs mata uangnya akan menurun atau

dengan kata lain nilai mata uangnya mengalami peningkatan (apresiasi).27 3. Faktor-faktor Yang Mempengaruhi Nilai Tukar Rupiah

Dengan perkembangan ekonomi internasional yang semakin pesat,

hubungan ekonomi antar negara akan menjadi saling terkait dan

mengakibatkan peningkatan arus perdagangan barang maupun uang serta

modal antar negara. Terjadinya perubahan indikator makro di negara lain,

secara tidak langsung akan berdampak ada indikator suatu negara. Dengan

diberlakukannya sistem nilai tukar mengambang penuh/bebas (free floating

system) yang dimulai sejak Agustus 1997, posisi nilai tukar rupiah terhadap

mata uang asing (khususnya US$) ditentukan oleh mekanisme pasar. Sejak

masa itu naik turunnya nilai tukar (fluktuasi) ditentukan oleh kekuatan pasar.

Pergerakan nilai tukar rupiah terhadap US$ pasca diberlakukannya sistem

nilai tukar mengambang terus mengalami kemerosotan.

Pada tahun 2005, melambungnya harga minyak dunia yang sempat

menembus level US$70/barrel memberikan kontribusi yang cukup besar

terhadap meningkatnya permintaan valuta asing sebagai konsekuensi negara

pengimpor minyak. Kondisi ini menyebabkan nilai tukar rupiah melemah

terhadap US$ dan berada kisaran Rp 9.200 sampai Rp 10.200 er US$. Nilai

tukar rupiah merupakan satu indikator ekonomi makro yang terkait dengan

APBN. Asumsi nilai tukar rupiah berhubungan dengan banyaknya transaksi

dalam APBN yang terkait dengan mata uang asing, seperti penerimaan

27

pinjaman dan pembayaran utang luar negeri, penerimaan minyak dan

pemberian subsidi BBM.28

Hubungan Nilai Tukar Rupiah Dengan Pembiayaan Mudharabah

Menurut Khamdi (2013) nilai tukar rupiah berpengaruh signifikan negatif

terhadap pertumbuhan pembiayaan di BPRS. Melemahnya nilai tukar rupiah

menyebabkan kesulitan pada dunia usaha dalam menjalankan usahanya

terutama bagi mereka yang menggunakan bahan baku dari luar negeri atau

menjual barangnya ke pasar ekspor. Pengelolaan nilai tukar rupiah yang

realistis dan perubahan yang cukup rendah dapat memberikan kepastian dunia

usaha sebagaimana yang terjadi pada beberapa waktu terakhir merupakan

suatu hal yang penting dalam peningkatan investasi maupun kegiatan yang

berorientasikan pada ekspor. Keadaan tersebut pada gilirannya akan

mendorong meningkatnya permintaan kredit untuk usaha yang produktif

sehingga dapat mendorong perkembangan perbankan yang sehat.29

G. Tingkat Bagi Hasil 1. Pengertian Bagi Hasil

Bank syariah menerapkan nisbah bagi hasil terhadap produk-produk

pembiayaan yang berbasis Natural Uncertainty Contracts (NUC), yaitu akad

bisnis yang tidak memberikan kepastian pendapatan (return), baik dari segi

jumlah maupun waktu, seperti mudharabah dan musyarakah.30

28

M. Nur Rianto Al-Arif, Teori Makroekonomi Islam, hal. 128

29

Aulia Pohan, Potret Kebijakan Moneter Indonesia (Jakarta: PT RajaGrafindo Persada, 2008), hal. 55

30

Tingkat bagi hasil adalah prosentase pembagian hasil atas keuntungan

yang akan didapat antara kedua belah pihak atau lebih. Besarnya ketentuan

porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan

bersama dan harus terjadi dengan adanya kerelaan dimasing-masing pihak

tanpa adanya unsur paksaan.

2. Kebijakan dalam Penentuan Nisbah Bagi Hasil

Faktor-faktor yang perlu dipertimbangkan dalam penetapan margin

dan bagi hasil antara lain:31 1. Komposisi pendanaan

Bagi bank syariah yang pendanaannya sebagian besar diperoleh

dari dana giro dan tabungan, yang notabene nisbah nasabah tidak

setinggi pada deposan (apalagi bonus/athaya untuk giro cukup rendah

karena diserahkan sepenuhnya pada kebijakan bank syariah yang

bersangkutan), maka penentuan keuntungan (margin atau bagi hasil

bagi bank) akan lebih kompetitif jika dibandingkan suatu bank yang

pendanaannya porsi terbesar berasal dari deposito.

2. Tingkat persaingan

Jika tingkat kompetisi ketat, porsi keuntungan bank tipis,

sedangkan pada tingkat persaingan masih longgar bank dapat

mengambil keuntungan lebih tinggi.

3. Risiko pembiayaan

31