UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABLITAS PADA PERUSAHAAN GO PUBLIC

DI INDONESIA

OLEH:

NAMA : IBNU AUSTRINDANNEY SINA AZHAR NIM : 060503043

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul ”Pengaruh Penerapan

Good Corporate Governance Terhadap Profitabilitas Pada Perusahaan Go public

di Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud

belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di

kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 20 Mei 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan

nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat

waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara.

Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang

safa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan,

dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini

penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Dosen Pembimbing.

Terima kasih atas semua waktu, bimbingan dan arahan yang telah

diberikan kepada penulis selama proses penyusunan dan penyelesaian

skripsi ini.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembanding/ Penguji I dan

telah banyak membantu penulis melalui saran dan kritik yang diberikan

demi kesempurnaan skripsi ini.

5. Kedua orang tua penulis, H. Azhar Maksum dan Hj. Siti Hasanah. Terima

kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat

yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat

dibanggakan. Terima kasih kepada seluruh saudara dan kerabat yang

peneliti miliki atas semua do’a dan semangat yang telah mewarnai

hari-hari penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu,

saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembacanya.

Medan, 20 Mei 2010 Yang membuat pernyataan,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan good corporate governance (GCG) terhadap kinerja keuangan perusahaan khususnya terhadap prifitabilitas. Variabel skor penerapan GCG digunakan sebagai indikator GCG, sedangkan Return on Assets (ROA) digunakan sebagai indikator kinerja keuangan perusahaan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah perusahaan yang termasuk dalam pemeringkatan CGPI yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat pooling (data series dan cross sectional) dan diambil dari laporan CGPI dan laporan keuangan tahunan dari tahun 2007–2009. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana. Hasil penelitian ini menunjukkan bahwa GCG tidak berpengaruh terhadap kinerja keuangan secara parsial. ROA tidak dapat dijelaskan oleh penerapan GCG.

ABSTRACT

The main objective of this research was to determine the effect of implementation of good corporate governance (GCG) to the financial performance of the company to profitability in particular. Variable scores used as indicators of the implementation of GCG, while Return on Assets (ROA) is used as an indicator of corporate financial performance. This research is explanatory variable associative nature of causality. Samples are included in the rating companies CGPI selected by purposive sampling method. The data used are pooling (data series and cross sectional) and taken from CGPI reports and annual financial statements from year 2007 to 2009. Hypothesis testing is done by statistical methods through simple regression analysis.

The results of this study show that GCG has no effect on the financial performance partially. ROA can not be explained by the GCG.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah Penelitian ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Good Corporate Governance ... 8

1. Pengertian Good Corporate Governance ... 8

2. Sejarah Good Corporate Governance... 10

3. Prinsip Good Corporate Governance ... 11

a. Keadilan (Fairness)... 11

b. Transparansi (Tranparency)... ... ...13

d. Akuntabilitas (Accountability) ... 15

e. Pertanggungjawaban (Responsibility)... 17

4. Tujuan Penerapan Good Corporate Governance ... 19

5. Manfaat Penerapan Good Corporate Governance... 19

6. The Indonesian Insitute of Corporate Governance... 21

B. Profitabilitas Perusahaan ... 25

1. Pengertian Profitabilitas... 25

2. Indikator Dalam Perhitungan Profitabilitas ... 25

3. Pengaruh GCG Terhadap Profitabilitas Perusahaan...28

C. Tinjauan Penelitian Terdahulu ... 29

1. Yudha Pranata (2007) ... 29

2. Diah Kusuma Wardani (2008) ... 30

3. Ridwan Frediawan(2008) ... 31

D. Kerangka Konseptual ... 32

E. Hipot esis Penelitian ... 33

BAB III METODE PENELITIAN A. Jenis Penelitian ... 34

B. Populasi dan Sampel Penelitian ... 34

C. Jenis dan Sumber Data ... 35

D. Teknik Pengumpulan Data ... 36

E. Variabel Penelitian dan Definisi Operasional ... 37

F. Metode Analisis Data ... 38

1. Uji Asumsi Klasik ... 39

2. Pengujian Hipotesis ... 42

H. Jadwal dan Waktu Penelitian ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Hasil Penelitian ... 44

1. Hasil Uji Asumsi Klasik... 44

a. Hasil Uji Normalitas Data... 44

b. Hasil Uji Autokorelasi ... 48

c. Hasil Uji Heterokedastisitas... . 50

2. Hasil Analisis Regresi Sederhana ... 51

3. Hasil Uji Signifikan Parsial (Uji – t) ... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Keterbatasan Penelitian ... 55

C. Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tahapan dan Bobot Penilaian Riset dan Pemeringkatan CGPI ... 22

Tabel 2.2 Kategori Pemeringkatan CGPI ... 24

Tabel 2.3 Daftar Penelitian Terdahulu ... 29

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 35

Tabel 3.2 Definisi Operasional ... 38

Tabel 3.3 Jadwal dan Waktu Penelitian ... 43

Tabel 4.1 Uji Normalitas ... 45

Tabel 4.2 Hasil Uji Normalitas Setelah Transformasi Logaritma Natural .... 46

Tabel 4.3 Hasil Uji Autokorelasi ROA ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 32

Gambar 4.1 Grafik Histogram ... 47

Gambar 4.2 Normal P-P Plot ... 48

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Penelitian Variabel X (GCG) ... 60

Lampiran ii Data Penelitian Variabel Y (ROA) dari Perusahaan yang Menjadi Sampel ... 61

Lampiran iii Descriptives ... 62

Lampiran iv Regression ... 63

Lampiran v Histogram ... 65

Lampiran vi One Sample Kolmogorov Smirnov Test ... 66

Lampiran vii Scatterplot ... 67

Lampiran viii Autokorelasi ... 68

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh penerapan good corporate governance (GCG) terhadap kinerja keuangan perusahaan khususnya terhadap prifitabilitas. Variabel skor penerapan GCG digunakan sebagai indikator GCG, sedangkan Return on Assets (ROA) digunakan sebagai indikator kinerja keuangan perusahaan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah perusahaan yang termasuk dalam pemeringkatan CGPI yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat pooling (data series dan cross sectional) dan diambil dari laporan CGPI dan laporan keuangan tahunan dari tahun 2007–2009. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi sederhana. Hasil penelitian ini menunjukkan bahwa GCG tidak berpengaruh terhadap kinerja keuangan secara parsial. ROA tidak dapat dijelaskan oleh penerapan GCG.

ABSTRACT

The main objective of this research was to determine the effect of implementation of good corporate governance (GCG) to the financial performance of the company to profitability in particular. Variable scores used as indicators of the implementation of GCG, while Return on Assets (ROA) is used as an indicator of corporate financial performance. This research is explanatory variable associative nature of causality. Samples are included in the rating companies CGPI selected by purposive sampling method. The data used are pooling (data series and cross sectional) and taken from CGPI reports and annual financial statements from year 2007 to 2009. Hypothesis testing is done by statistical methods through simple regression analysis.

The results of this study show that GCG has no effect on the financial performance partially. ROA can not be explained by the GCG.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Krisis keuangan yang melanda Asia khususnya Indonesia di tahun

1997-1998 telah meruntuhkan perusahaan-perusahaan yang mendominasi dunia bisnis

di Indonesia. Banyak perusahaan yang terpaksa ditutup (dilikuidasi) karena

kelangsungan usahanya tidak dapat dipertahankan. Hal ini dapat dibuktikan

dengan fluktuasi nilai tukar rupiah terhadap mata uang asing khususnya terhadap

dolar Amerika Serikat yang disebabkan oleh kurangnya landasan tata kelola pada

perusahaan tersebut.

Banyaknya perusahaan yang tutup memaksa pemerintah melakukan

restrukturisasi dan rekapitalasi. Tindakan restrukturisasi dan rekapitalasi ini

menunjukkan bahwa minimnya kemampuan perusahaan dalam hal

mempertahankan kelangsungan usahanya. Buruknya kinerja dan rendahnya daya

saing perusahaan-perusahaan milik pemerintah atau Badan Usaha Milik Negara

(BUMN) juga diidentifikasi menjadi akar krisis keuangan yang melanda

Indonesia.

Pada akhir tahun 2006 perekonomian Indonesia mulai menunjukkan

tanda-tanda menuju ke arah perbaikan. Kondisi perekonomian Indonesia yang membaik

tersebut ditandai dengan turunnya BI rate dibawah 10,75%. Diharapkan dengan

menurunnya BI rate maka akan memicu turunnya suku bunga kredit perbankan,

perekonomian Indonesia. Pemerintah juga mengharapkan terjadinya pertumbuhan

pada perusahaan sektor publik Badan Usaha Milik Negara (BUMN) yang

tentunya akan memiliki pengaruh yang besar terhadap perbaikan perekonomian

Indonesia.

Era globalosasi dan pasar terbuka saat ini menuntut diciptakannya iklim

lingkungan organisasi yang kondusif, sehingga dapat meningkatkan kepercayaan

investor terhadap sektor bisnis di Indonesia. Jika kepercayaan investor berkurang

maka akan berakibat terhadap turunnya tingkat pertumbuhan pasar modal yang

menjadi jaminan berjalannya perekonomian.

Good Corporate Governance (GCG) atau yang lebih dikenal dengan tata

kelola perusahaan yang baik muncul sebagai pilihan yang bukan saja menjadi

formalitas, namun suatu sistem nilai yang sangat berpengaruh terhadap

peningkatan nilai perusahaan. Iskander dan Chamlo (2000) menyampaikan

pendapat bahwa krisis ekonomi yang terjadi di kawasan Asia Tenggara dan

negara-negara lain terjadi bukan hanya akibat faktor ekonomi makro namun juga

karena lemahnya tata kelola perusahaan yang ada di negara-negara tersebut.

Faktor-faktor itu meliputi, lemahnya penegakan hukum(low enforcement), standar

akuntansi dan pemeriksaan (audit) yang belum mapan, pasar modal yang masih

under-regulated, serta lemahnya pengawasan dan terabaikannya hak minoritas.

Melihat fenomena ini, maka menjadi suatu keharusan bagi

perusahaan-perusahaan untuk menerapkan dan melaksanakan GCG agar tujuan perusahaan-perusahaan

dapat tercapai. Melalui Keputusan Menteri BUMN Nomor:

wajib menerapkan GCG secara konsisten dan atau menjadikan GCG sebagai

landasan operasionalnya. Manfaat perusahaan menerapkan GCG adalah resources

yang dimiliki pemegang saham perusahaan dapat dikelola dengan baik, efisien

dan dapat digunakan semata-mata untuk kepentingan pertumbuhan (nilai)

perusahaan. Hal ini berarti bahwa Good Corporate Governance tidak hanya

berakibat positif bagi pemegang saham namun juga bagi masyarakat luas berupa

pertumbuhan perekonomian nasional.

Good Corporate Governance merupakan suatu sistem yang mengatur

bagaimana organisasi dioperasikan dan dikontrol dengan baik. Good Corporate

Governance dapat diartikan sebagai sarana interaksi yang mengatur antar struktur

dan mekanisme yang menjamin adanya control dan accountability, namun tetap

mendorong efisiensi dan kinerja perusahaan (Salowe, 2002). Good Corporate

Governance terdiri atas beberapa prinsip, yaitu transparansi (transparency),

kemandirian (independency), akuntabilitas (acountability), pertanggungjawaban

(responsibility), dan kewajaran (fairness). Jadi sistem ini mengatur dengan jelas

dan tegas apa yang menjadi hak dan kewajiban pihak-pihak yang terkait dengan

pelaksanaan suatu korporasi bisnis.

Perusahaan perlu menerapkan strategi-strategi yang sesuai dengan kondisi

dan iklim ekonomi untuk meningkatkan kinerja perusahaan dan mempertahankan

kinerja yang telah dicapai. Untuk mengetahui kinerja suatu perusahaan perlu

dilakukan pengukuran atau penilaian. Fungsi dari penilaian atau pengukuran

keputusan, juga untuk memperlihatkan kepada investor maupun \pihak-pihak yang

berkepentingan bahwa perusahaan memiliki kredibilitas yang baik.

Dalam menilai kinerja perusahaan, investor cenderung mengacu kepada

hasil laporan keuangan. Ukuran yang digunakan perusahaan berbeda antara

perusahaan yang satu dengan perusahaan yang lain. Ukuran yang biasa digunakan

adalah rasio keuangan perusahaan seperti rasio likuiditas (current Rasio), rasio

profitabilitas (return on equity, return on asset), serta rasio solvabilitas (rasio

modal dengan aktiva dan rasio dengan modal utang sendiri).

Laporan keuangan yang bermutu merupakan sarana dasar untuk

mengungkapkan konsidi operasi bisnis dan keuangan perusahaan. Selain itu,

laporan keuangan merupakan sarana utama berupa informasi keuangan yang

dikomunikasikan kepada pihak luar. Dalam menilai kinerja perusahaan, investor

harus senantiasa berusaha untuk dapat menganalisis kemampuan keuangan

perusahaan, sehingga investor mendapatkan informasi yang penting dalam

pengambilan keputusan ekonominya. Bagi sebahagian besar investor institusional

ataupun kreditur, laporan keuangan yang akurat dan transparan merupakan bahan

masukan yang penting untuk keputusan investasinya sehingga saat ini banyak

perusahaan khususnya perusahaan go public yang membuat laporan pelaksanaan

Good Corporate Governance pada setiap laporan keuangan tahunannya.

Riset The Indonesian Institute for Corporate Governance (IICG) tahun

2002, menemukan bahwa alasan utama perusahaan menerapkan GCG adalah

kepatuhan terhadap peraturan. Perusahaan meyakini bahwa implementasi GCG

menjadi komitmen perusahaan, dan implementasi GCG berhubungan dengan

peningkatan citra perusahaan. Perusahaan yang mempraktikkan GCG akan

mengalami perbaikan citra, dan peningkatan nilai perusahaan. Oleh karena itu,

maka dalam penelitian ini akan dianalisis apakah praktik corporate governance

dapat mempengaruhi kinerja perusahaan khususnya profitabilitas perusahaan

tersebut.

Beberapa penelitian terdahulu yang digunakan sebagai acuan penelitian ini

antara lain, penelitian Ridwan Frediawan (2008) yang bertujuan mengukur

pengaruh penerapan Good Corporate Governance terhadap kinerja keuangan pada

PT. Jamsostek Kantor Cabang II Bandung yang memperoleh hasil yaitu

terdapatnya pengaruh Good Corporate Governance terhadap kinerja keuangan

perusahaan yang diukur dengan menggunakan ROI. Penelitian berikutnya

dilakukan oleh Yudha Pranata (2007) dengan pengukuran kinerja keuangan

perusahaan menggunakan NPM dan Diah Kusuma Wardani (2008) yang

menggunakan ROE sebagai pengukuran atas kinerja perusahaan. Hasil yang

diperoleh tidak konsisten antara kedua penelitian tersebut. Hasil penelitian Yudha

Pranata yaitu terdapat pengaruh yang positif dan signifikan terhadap kinerja

keuangan perusahaan atas diterapkannya Good Corporate Governance, sedangkan

hasil penelitian Diah Kusuma Wardani menunjukkan tidak ada pengaruh langsung

Good Corporate Governance terhadap kinerja keuangan perusahaan. Berdasarkan

uraian tersebut, maka penulis tertarik melakukan penelitian dengan judul

”Pengaruh Penerapan Good Corporate Governance terhadap Profitabilitas pada

B. Rumusan Masalah Penelitian

Berdasarkan uraian dan penjelasan dari latar belakang yang telah

dikemukakan sebelumnya, maka dirumuskanlah masalah yang menjadi dasar

dalam penyusunan skripsi, yaitu: “apakah terdapat pengaruh penerapan Good

Corporate Governance terhadap Profitabilitas pada perusahaan go public di

Indonesia?”

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam

penelitian ini adalah untuk mengetahui apakah terdapat pengaruh penerapan

prinsip Good Corporate Governance terhadap Profitabilitas pada perusahaan go

public di Indonesia .

D. Manfaat Penelitian

Manfaat dari penelitian ini selain bermanfaat bagi peneliti, penelitian ini

diharapkan dapat bermanfaat terhadap perusahaan-perusahaan yang diteliti dan

bagi akademisi.

1. Bagi peneliti, penelitian ini bermanfaat untuk mengembangkan wawasan

dan pemahaman yang mendalam berkaitan dengan Good Corporate

Governance serta pengaruhnya terhadap profitabilitas perusahaan.

2. Bagi perusahaan-perusahaan yang diteliti, hasil penelitian ini diharapkan

bermanfaat sebagai bahan referensi akan pendalaman mengenai prinsip

besarnya pengaruh yang dapat ditimbulkan atas pelaksanaan Good

Corporate Governance terhadap profitabilitas perusahaan.

3. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi bahan

referensi untuk penelitian selanjutnya yang lebih mendalam dan

BAB –II

TINJAUAN PUSTAKA

A. Good Corporate Governance (GCG)

1. Pengertian Good Corporate Governance (GCG)

Good Corporate Governance merupakan suatu aturan mengenai

pengelolaan perusahaan yang perlu diterapkan pada setiap perusahaan terutama

perusahaan publik (BUMN). Menurut Forum for Corporate Governance in

Indonesia (FCGI) (2001:3) pengertian corporate governance adalah:

Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditur,pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan.

Menurut Hirata dalam Frediawan (2003) , pengertian GCG yaitu hubungan

antara perusahaan dengan pihak-pihak terkait yang terdiri atas pemegang saham,

karyawan, kreditur, pesaing, pelanggan, dan lain-lain. GCG merupakan

mekanisme pengecekan dan pemantauan perilaku manajemen puncak. Good

Corporate governance didefinisikan oleh Monks dan Minow dalam Darmawati

(2005) adalah sebagai hubungan partisipan dalam menentukan arah dan kinerja.

Good Corporate governance didefinisikan oleh IICG (Indonesian institute of

Corporate Governance) sebagai proses dan struktur yang diterapkan dalam

menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang

stakeholders yang lain. Corporate governance juga mensyaratkan adanya struktur

perangkat untuk mencapai tujuan dan pengawasan atas kinerja.

Menurut jurnal World Bank dalam Wardani (2008). Good Corporate

Governance di defenisikan sebagai “The blend of law, regulation and appropriate

voluntary private sector practices, Which enable a corporation to attact financial

and human capital, perform efficiently and thereby prepetuale itself by generating

long term economic value for its shareholders and society of the whole”.

Sementara pengertian Good Corporate Governance yang disimpulkan dalam

GCG Workshop Kantor Meneg PM BUMN (Desember,1999)adalah:

Good Corporate Governance berkaitan dengan pengambilan keputusan yang efektif, yang bersumber dari budaya perusahaan, etika, nilai, sistem, proses, bisnis,kebijakan dan struktur organisasi yang bertujuan untuk mendorong dan mendukung pengembangan perusahaan, pengelolaan sumber daya dan risiko secara lebih efisien dan efektif dan pertanggungjawaban perusahaan terhadap pemegang saham dan stakeholder lainnya

Berdasarkan beberapa defenisi di atas, dapat disimpulkan bahwa GCG

sebagai sebuah governance system yang diharapkan dapat menumbuhkan

keyakinan investor terhadap korporasi melalui mekanisme control and balance

antar berbagai organ dalam korporasi, terutama antar Dewan Komisaris dan

Dewan Direksi (Zaini, 2003)

Dari definisi tersebut, maka dapat disimpulkan bahwa Good Corporate

Governance adalah suatu sistem atau pun peraturan yang mengatur, mengelola,

serta mengawasi perusahaan dalam menjalankan kegiatan perusahaan untuk

2. Sejarah Good Corporate Governance

Konsep Corporate Governance yang komprehensif mulai berkembang

setelah kejadian The New York Stock Exchange Crash pada tanggal 19 Oktober

1987 dimana cukup banyak perusahaan multinasional yang tercatat di bursa efek

New York, mengalami kerugian finansial yang cukup besar. Di kala itu, untuk

mengantisipasi permasalahan intern perusahaan, banyak para eksekutif melakukan

rekayasa keuangan yang intinya adalah bagaimana “menyembunyikan” kerugian

perusahaan atau memperindah penampilan kinerja manajemen dan laporan

keuangan. Yang dilakukan tidak hanya window dressing tetapi juga financial

engineering. Lazimnya pada situasi kondisi bisnis yang kondusif, penyimpangan

kelakuan baik oleh oknum maupun secara kolektif dalam perusahaan sangat

kabur, namun pada saat kesulitan, maka mulailah terbuka segala macam

sumber-sumber penyimpangan (irregularities) dan penyebab kerugian dan kejatuhan

perusahaan, mulai dari kelakuan profiteering, commercial crime, hingga economic

crime.

Dengan kesadaran tinggi untuk meningkatkan daya saing bangsa oleh

segenap negarawan ,cendikiawan dan usahawan, maka dimulailah gerakan untuk

meningkatkan praktik-praktik yang baik dalam perusahaan. Gerakan ini dimulai

dari tokoh-tokoh di Inggris yang dipimpin oleh Sir Adrian Cadburt, yang pada

saat itu sebagai Direktur Bank of England dan mantan COE Group Cadbury.

Sejak terbitnya Cadrury Code of Corporate Governance pada tahun 1992,

semakin banyak institusi yang terus melakukan penyempurnaan dalam

ICGN (International Corporate Governance Network) yang mendorong

Organization for Economic Cooperation and Development (OECD)

mengeluarkan OECD Principles on Corporate Governance. ICGN sangat

berkepentingan dalam implementasi GCG, karena anggota mereka terdiri dari

institusi dana pensiun dan asuransi yang mengelola dana nasabah untuk investasi

jangka panjang. Sejarah singkat GCG ini dikutip dari Yusuf dalam Ridwan

(2008).

3. Prinsip-prinsip Good Corporate Governance

Menurut FCGI terdapat lima prinsip utama yang penting dalam Corporate

Governance yaitu Keadilan (Fairness), Transparansi (Transparency),

Kemandirian (Independency), Akuntabilitas (Accountability), dan

Pertanggungjawaban (Responsibility).

a. Keadilan (Fairness)

Keadilan (Fairness) dimaksudkan untuk menjamin hak-hak

pemegang saham, termasuk pemegang saham minoritas dan para

pemegang saham asing serta menjamin terlaksananya komitmen dengan

para investor. Hak-hak pemegang saham yang harus dilindungi menurut

prinsip GCG menurut OECD yang dikutip oleh Frediawan (2008) yang

terdiri dari hak-hak dasar pemegang saham dan hak untuk berpartisipasi.

1). Hak-hak dasar pemegang saham meliputi hak untuk:

a).memastikan metode registrasi saham yang dimiliki,

c).memperoleh informasi secara teratur dan tepat waktu,

d).berpartisipasi dan memberikan suara dalam RUPS,

e).memilih anggota Komisaris dan Direksi,

f).memperoleh bagian dari keuntungan perusahaan.

2). Para pemegang saham mempunyai hak untuk berpartisipasi,

memperoleh informasi yang cukup, mengambil keputusan yang

berhubungan dengan perubahan-perubahan fundamental perusahaan

seperti perubahan otorisasi untuk penambahan saham dan transaksi yang

luar biasa untuk mempengaruhi hasil penjualan.

a). Para pemegang saham harus memiliki kesempatan untuk

berpartisipasi secara efektif dan memberikan suara dalam RUPS

serta harus diberi informasi tentang aturan-aturan termasuk

prosedur pemberian suara dalam pelaksanaan rapat-rapat

pemegang saham.

b). Struktur permodalan dan peraturannya memungkinkan pemegang

saham tertentu mendapatkan suatu tingkat pengendalian yang

tidak seimbang dengan kepemilikan sahamnya harus

diungkapkan.

c). Pasar untuk pengendalian perusahaan harus dimungkinkan untuk

berfungsi secara efisien dan transparan.

d). Para pemegang saham, termasuk investor institusi harus

Selain hak-hak dasar diatas, Good Corporate Governance juga

memastikan perlakuan yang sama terhadap semua pemegang saham,

termasuk investor asing dan pemagang saham minoritas, yakni sebagai

berikut :

e). semua pemegang saham dengan tingkatan investasi yang sama

harus mendapatkan perlakuan yang sama pula,

f). transaksi orang dalam (insider trading) dan penyalahgunaan

wewenang untuk kepentingan orang dalam sendiri harus

dilarang,

g). anggota Dewan Komisaris dan Direksi serta para menajer harus

mengungkapkan setiap kepentingan yang berbentuk hutang atas

transaksi atau juga hal-hal yang berpengaruh terhadap

perusahaan.

b. Transparansi (Tranparency)

Transparansi adalah adanya pengungkapan yang akurat dan tepat

pada waktunya serta transparansi atas hal penting bagi kinerja perusahaan,

kepemilikan, serta pemegang kepentingan. Untuk menjaga obyektivitas

dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang

material dan relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Hak-hak para pemegang saham, yang harus diberi

informasi dengan benar dan tepat pada waktunya mengenai perusahaan,

dapat ikut berperan serta dalam pengambilan keputusan mengenai

memperoleh bagian dari keuntungan perusahaan. Pengungkapan yang

akurat dan tepat pada waktunya serta transparansi mengenai semua hal

yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang

saham (stakeholders). Prinsip ini diwujudkan antara lain dengan

mengembangkan sistem akuntansi (accounting system) yang berbasiskan

standar akuntansi dan best practices yang menjamin adanya laporan

keuangan dan pengungkapan yang berkualitas, mengembangkan

Information Technology (IT) dan Management Information System (MIS)

untuk menjamin adanya pengukuran kinerja yang memadai dan proses

pengambilan keputusan yang efektif oleh Dewan Komisaris dan Direksi,

mengembangkan enterprise risk management yang memastikan bahwa

semua risiko signifikan telah diidentifikasi, diukur, dan dapat dikelola

pada tingkat toleransi yang jelas; mengumumkan jabatan yang kosong

secara terbuka dan hal-hal yang menjadi hak pemegang saham untuk

diketahui.

c. Kemandirian (Independency)

Menurut Iman dan Amin (2002:8), kemandirian adalah sebagai

keadaan dimana perusahaan bebas dari pengaruh ataupun tekanan pihak

lain yang tidak sesuai dengan mekanisme korporasi. Prinsip ini

mengharuskan perusahaan menggunakan tenaga ahli dalam setiap divisi

atau bagian dalam perusahaannya sehingga pengelolaan perusahaan dapat

dipercaya. Prinsip ini juga mengharuskan perusahaan memiliki kebijakan

berlaku. Prinsip kemandirian harus dilaksanakan dengan baik agar

perusahaan tidak mudah terpengaruh oleh pihak-pihak dari dalam ataupun

dari luar perusahaan tidak sesuai dengan peraturan dan hukum yang

berlaku dalam mekanisme korporasi.

d. Akuntabilitas (Accountability)

Akuntabilitas (Accountability) dimaksudkan sebagai prinsip yang

mengatur peran dan tanggungjawab jawab manajemen agar dalam

mengelola perusahaan dapat mempertanggungjawabkan pekerjaannya

serta mendukung usaha untuk menjamin penyeimbangan kepentingan

manajemen dan pemegang saham sebagaimana yang diawasi oleh Dewan

Komisaris. Dewan Komisaris dalam hal ini memberikan pengawasan

terhadap manajemen mengenai kinerja dan pencapaian target return bagi

pemegang saham.

Beberapa karakteristik akuntabilitas yang berkaitan yaitu

pemegang saham, dewan direksi, dewan komisaris, senior manajemen, dan

stakeholder.

1) Pemegang Saham memiliki karakteristik sebagai berikut :

pemegang saham mayoritas yang memiliki kepentingan

pengendalian di dalam perseroan harus menyadari tanggung jawab

pada saat menggunakan pengaruhnya atas manajemen perseroan,

baik dengan menggunakan hak suara ataupun melalui cara lain.

yaitu mereka tidak boleh menyalahgunakan hak mereka menurut

peraturan perundang-undangan yang berlaku.

2) Dewan Direksi memiliki karakteristik sebagai berikut:

a). anggota dewan bertindak dengan dasar informasi yang lengkap,

niat yang baik, penelitian yang cermat dan lebih mementingkan

kepentingan perusahaan dan pemegang saham,

b). dewan harus memastikan ketaatan terhadap hukum dan peraturan

yang berlaku dan kepentingan stakeholder,

c). dewan harus dapat melaksanakan pertimbangan yang objektif

tentang urusan perusahaan secara independent khususnya

terhadap manajemen.

3) Dewan Komisaris memiliki karakteristik sebagai berikut:

dewan komisaris bertanggungjawab dan berwenang mengatasi

tindakan direksi dan memberi nasehat kepada direksi jika dipandang

perlu oleh dewan komisaris. Dewan komisaris juga harus memantau

efektifitas GCG yang diterapkan perseroan dan bilamana diperlukan

penyesuaian.

4) Senior Manajemen yang terdiri dari:

a) akuntan manajemen,

b) audit internal,

c) manajer,

e. Pertanggungjawaban (Responsibility)

Pertanggungjawaban (responsibility) berarti bahwa sebuah

perusahaan harus memenuhi dan mematuhi hukum dan undang-undang

yang berlaku. Termasuk di dalamnya pemeliharaan lingkungan hidup,

hak-hak konsumen, ketenagakerjaan dan sebagainya. Artinya bahwa

perusahaan merupakan bagian dari sebuah budaya sosial dan masyarakat

sehingga sebuah perusahaan tidak tegak secara terisolasi dari berbagai

kepentingan sosial-budaya dan politik kelompok-kelompok lain

(stakeholder). Sebuah perusahaan tidak hanya harus bertanggungjawab

terhadap mereka yang berhubungan langsung dengan perusahan, tetapi

mereka juga tidak berhubugan secara langsung dengannya (Bakrie,2000)

Carol dalam Zaim (2000), mengembangkan suatu konsep piramida

tanggung jawab sosial perusahaan. Piramida ini terdiri atas empat

tanggung jawab perusahaan.

1). Tanggung jawab ekonomis, yaitu sebuah perusahaan haruslah

menghasilkan laba.

2). Tanggung jawab legal, maksudnya dalam mencapai tujuan untuk

mencapai laba sebuah perusahaan harus menaati hukum.

3). Tanggung jawab etis, artinya perusahaan berkewajiban menjalankan

hak yang baik, benar dan adil.

4). Tanggung jawab filantropis, yang mensyaratkan perusahaan untuk

memberi kontribusi kepada publik. Tujuannya adalah meningkatkan

Dari prinsip-prinsip GCG di atas maka dapat disimpulkan bahwa

perusahaan yang menerapkan GCG di dalam pengelolaannya akan selalu

mengutamakan kepentingan pemegang saham, memberikan informasi yang

terbuka kepada semua pihak baik internal maupun eksternal seta mematuhi

hukum-hukum yang berlaku di negara tersebut. Prinsip-prinsip GCG ini juga

mensyaratkan adanya perlakuan yang sama atas saham-saham yang berada dalam

satu tingkatan, melarang prakrik-praktik insider trading dan self dealing, dan

mengharuskan anggota dewan komisaris untuk melakukan keterbukaan jika

menemukan transaksi-transaksi yang yang mengandung benturan kepentingan

(conflict of interest).

4. Tujuan Penerapan Good Corporate Governance

Tujuan penerapan Good Corporate Governance antara lain :

a. mengoptimalkan pemberdayaan sumber daya ekonomis dari sebuah

usaha,

b. melindungi kepentingan pemegang saham dan memperhatikan

kepentingan stakeholder lainnya,

c. meningkatkan iklim investasi nasional,

d. memperbesar keuntungan secara nasional dari sebuah usaha yang

dikelola secara baik. Pencapaian prestasi yang lebih baik dan

penghematan sumber daya dan modal secara ekonomis akan

meningkatkan produktivitas dalam negeri ketika bersaing di pasar

5. Manfaat Penerapan Good Corporate Governance

Penerapan Corporate Governance yang efektif dapat memberikan

kontribusi yang penting dalam memperbaiki kondisi perekonomian, serta

menghindari krisis dan dan kegagalan serupa di masa depan, sebaliknya

Corporate Governance yang tidak efektif merupakan penyebab terjadinya krisis

ekonomi dan kegagalan pada perusahaan-perusahaan.

Dengan melaksanakan Corporate Governance, menurut Forum of

Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang

diperoleh, antara lain :

a. meningkatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan, serta lebih meningkatkan pelayanan kepada

stakeholder,

b. mempermudah diperolehnya dana pembiayaan yang lebih murah dan

tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan

meningkatkan Corporate Value,

c. mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia,

d. pemegang saham akan puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholder Value dan deviden.

Dari tujuan dan manfaat di atas maka dapat disimpulkan bahwa perusahaan yang

pihak-pihak yang terkait dalam pengelolaan perusahaan dan selalu melaksanakan

kegiatan perusahaan secara efektif dan efisien untuk meningkatkan perekonomian

perusahaan dan pada akhirnya akan meningkatkan kepercayaan publik kepada

perusahaan tersebut.

6. The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance (IICG) yang didirikan

pada tanggal 2 Juni 2000 adalah sebuah lembaga independen yang melakukan

kegiatan diseminasi dan pengembangan Tata Kelola Perusahaan yang Baik (Good

Corporate Governance - GCG) di Indonesia. Kegiatan utama yang dilakukan

adalah melaksanakan riset mengenai penerapan GCG, yang hasilnya berupa

Corporate Governance Perception Index (CGPI).

CGPI adalah riset dan pemeringkatan penerapan GCG di perusahaan

publik yang tercatat di BEI. Pelaksanaan CGPI dilandasi oleh pemikiran tentang

pentingnya mengetahui sejauh mana perusahaan-perusahaan publik telah

menerapkan GCG. CGPI diselenggarakan setiap tahunnya, pertama kali yaitu

pada tahun 2001. Pada CGPI ini, selain menjalin kerja sama dengan Majalah

SWA, yang dikenal sebagai salah satu majalah bisnis yang unggul di Indonesia,

IICG juga bekerja sama dengan Komite Nasional Kebijakan Governance

(KNKG).

Cakupan penilaian dan aspek yang diukur dalam CGPI adalah

pengembangan alat ukur yang dimiliki IICG, pedoman dan prinsip GCG yang

diterbitkan OECD dan dari berbagai sumber, serta perangkat hukum yang

meliputi empat tahapan riset yang melibatkan pihak internal dan eksternal

stakeholders perusahaan.

Hasil program riset dan pemeringkatan CGPI adalah penilaian dan

pemeringkatan penerapan GCG pada perusahaan peserta dengan memberikan skor

dan pembobotan nilai berdasarkan acuan yang telah dibuat. Penilaian dilakukan

dengan menggunakan kuesioner. Aspek yang dinilai meliputi Komitmen terhadap

Tata Kelola Perusahaan, Hak Pemegang Saham dan Fungsi Kepemilikan Kunci,

Perlakuan yang Setara terhadap Seluruh Pemegang Saham, Peran Stakeholders

dalam Tata Kelola Perusahaan, Pengungkapan dan Transparansi, dan Tanggung

Jawab Dewan Komisaris dan Dewan Direksi. Tahapan riset berikutnya adalah

penyusunan makalah yang merefleksikan program dan hasil penerapan GCG

sebagai sebuah sistem di perusahaan. Penyusunan makalah dimaksudkan untuk

membantu pihak perusahaan memaparkan upayanya dalam menerapkan GCG

pada saat observasi. Tahapan observasi merupakan kegiatan peninjauan langsung

ke seluruh perusahaan peserta CGPI untuk memastikan praktek penerapan GCG

sebagai sebuah sistem pengelolaan bisnis di perusahaan tersebut. Penilaian CGPI

meliputi empat tahapan tersebut dengan bobot nilai yang berbeda. Bobot penilaian

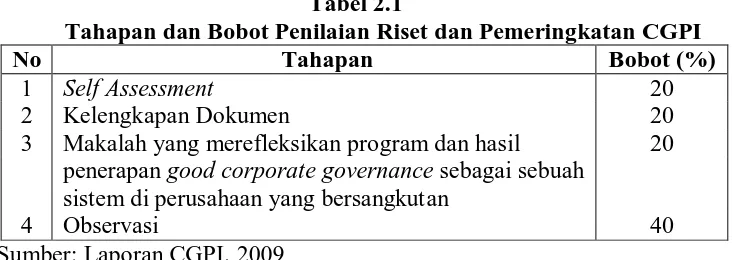

disajikan dalam tabel 2.1 berikut ini:

Tabel 2.1

Tahapan dan Bobot Penilaian Riset dan Pemeringkatan CGPI

No Tahapan Bobot (%)

1 Self Assessment 20

2 Kelengkapan Dokumen 20

3 Makalah yang merefleksikan program dan hasil 20 penerapan good corporate governance sebagai sebuah

sistem di perusahaan yang bersangkutan

4 Observasi 40

[image:35.595.151.517.615.745.2]Pentahapan atau urutan proses riset dalam pemeringkatan penerapan GCG

dapat dijelaskan sebagai berikut:

a. Self-assessment

Pada tahap ini perusahaan diminta mengisi kuesioner Self-assessment

seputar penerapan konsep CG di perusahaannya.

b. Pengumpulan Dokumen Perusahaan

Pada tahap ini perusahaan diminta untuk mengumpulkan dokumen dan

bukti yang mendukung penerapan CG di perusahaannya. Bagi perusahaan

yang telah mengirimkan dokumen terkait pada penyelenggaraan CGPI

tahun sebelumnya boleh memberikan pernyataan konfirmasi pada

dokumen sebelumnya (kecuali jika terjadi perubahan, maka revisi harus

dilampirkan).

c. Penyusunan Makalah dan Presentasi

Pada tahap ini perusahaan diminta untuk membuat penjelasan kegiatan

perusahaan dalam menerapkan prinsip-prinsip GCG dalam dalam bentuk

makalah dengan memperhatikan sistematik penyusunan yang telah

ditentukan.

d. Observasi ke Perusahaan

Pada tahap ini tim peneliti CGPI akan berkunjung ke lokasi perusahaan

peserta untuk menelaah kepastian penerapan prinsip-prinsip GCG.

Nilai CGPI dihitung dengan menjumlahkan nilai akhir dari setiap tahapan

di atas. Setelah keseluruhan tahapan penilaian CGPI selesai, hasil yang diperoleh

CGPI. Forum Panel ahli terdiri dari Tim Peneliti beserta para pihak yang

kompeten dan memiliki akses informasi tentang perusahaan peserta CGPI.

Keputusan panel ahli akan menghasilkan penyusunan peringkat perusahaan publik

dan BUMN yang layak diberi penghargaan CGPI Award.

Hasil program riset dan pemeringkatan CGPI adalah penilaian dan

pemeringkatan penerapan GCG pada perusahaan peserta dengan memberikan skor

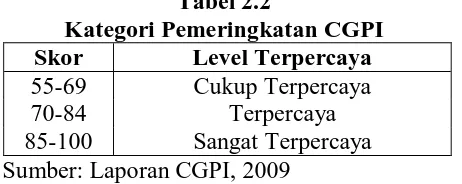

dan pembobotan nilai berdasarkan acuan yang telah dibuat. Pemeringkatan CGPI

didesain menjadi tiga kategori berdasarkan tingkat/level terpercaya yang dapat

dijelaskan menurut skor penerapan. Pemeringkatan CGPI didesain menjadi tiga

kategori berdasarkan tingkat/level terpercaya yang dapat dijelaskan menurut skor

[image:37.595.214.445.423.515.2]penerapan GCG seperti disajikan pada tabel 2.2 berikut ini:

Tabel 2.2

Kategori Pemeringkatan CGPI Skor Level Terpercaya

55-69 Cukup Terpercaya

70-84 Terpercaya

85-100 Sangat Terpercaya Sumber: Laporan CGPI, 2009

B. Profitabilitas Perusahaan 1. Pengertian Profitabilitas

Profitabilitas adalah hasil bersih dari sejumlah kebijakan dan keputusan

perusahaan. Menurut Simamora (2000:528), profitabilitas merupakan suatu

ukuran pokok keseluruhan keberhasilan perusahaan. Sedangkan menurut APB

dapat disimpulkan bahwa profitabilitas adalah ukuran keberhasilan suatu

perusahaan dalam mencapai tujuannya pada suatu periode akuntansi tertentu.

Profitabilitas merupakan faktor yang seharusnya mendapat perhatian

penting karena untuk dapat melangsungkan hidupnya, suatu perusahaan harus

berada dalam keadaan yang menguntungkan (profitable). Profitabilitas dapat

diterapkan dengan menghitung berbagai tolak ukur yang relevan. Salah satu tolak

ukurnya adalah dengan menggunakan rasio keuangan sebagai salah satu alat di

dalam menganalisa kondisi keuangan perusahaan dari hasil operasi dan profit

yang diterima perusahaan.

2. Indikator dalam Perhitungan Profitabilitas

Rasio profitabilitas merupakan aspek fundamental perusahaan, karena

selain memberikan daya tarik yang besar bagi investor yang akan menanamkan

dananya pada perusahaan juga sebagai alat ukur terhadap efektivitas dan effisiensi

penggunaan semua sumber daya yang ada di dalam proses operasional

perusahaan. Hanafi dan Halim (1996) mendefinisikan rasio profitabilitas sebagai

rasio yang mengukur kemampuan perusahaan untuk menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu.

Rasio profitabilitas dapat diukur dengan beberapa indikator, yaitu profit

margin, ROA (return on assets), ROE (return on equity), ROI (return on

investment), dan EPS (earning per share).

ROA = x 100%

ROE =

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan

keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang

biasa digunakan adalah sebagai berikut :

Gross Profit Margin = Laba kotor / Penjualan x 100 %

Profit Margin = EBIT / Penjualan x 100 %

Net Profit Margin = EBIT / Penjualan x 100 %

b. ROA (Return on Asset)

Return on Asset juga sering disebut sebagai rentabilitas ekonomis yang

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba

yang dihasilkan adalah laba sebelum bunga dan pajak atau EBIT.

Laba Bersih Total Aktiva

c. ROE (Return on Equity)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba

berdasarkan modal tertentu.Rasio ini merupakan ukuran profitabilitas

dari sudut pandang pemegang saham.

Rasio ROE bisa dihitung sebagai berikut:

Laba Bersih Modal Saham

d. ROI ( Return on Investment)

Return on Investment merupakan kemampuan perusahaan untuk

yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah

laba bersih setelah pajak atau EAT. Formula yang digunakan untuk

menghitung ROI adalah sebagai berikut :

ROI = EAT / Total Aktiva

e. Earning Per Share (EPS)

Terkadang pemilik juga menginginkan data mengenai keuntungan yang

diperoleh untuk setiap lembar sahamnya. Keuntungan perlembar saham

biasanya merupakan indikator laba yang diperhatikan oleh para investor

yang merupakan angka dasar yang diperlukan dalam menentukan harga

saham. Earning per share atau laba per lembar saham merupakan ukuran

kemampuan perusahaan untuk menghasilkan keuntungan per lembar

saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi

pemilik atau EAT.

EPS = EAT / Jumlah lembar saham

3. Pengaruh Good Corporate Governance Terhadap Profitabilitas Perusahaan

Kinerja perusahaan ditentukan sejauh mana keseriusannya dalam

menerapkan good corporate governance. Perusahaan yang terdaftar dalam skor

pemeringkatan corporate governance yang dilakukan oleh IICG telah menerapkan

good corporate governance dengan baik dan secara langsung menaikkan nilai

sahamnya. Semakin tinggi penerapan corporate governance yang diukur dengan

perusahaan dan menghasilkan kinerja perusahaan yang baik. Secara teoritis

praktik good corporate governance dapat meningkatkan kinerja perusahaan,

mengurangi resiko yang mungkin dilakukan oleh dewan direksi dengan keputusan

yang menguntungkan sendiri dan umumnya good corporate governance dapat

meningkatkan kepercayaan investor untuk menanamkan modalnya yang

berdampak terhadap kinerjanya.

C. Tinjauan Penelitian Terdahulu

Tabel 2.3

Daftar Penelitian Terdahulu

no Peneliti

(tahun penelitian)

Variabel Penelitian Metode Penelitian Hasil Penelitian

1. Yuda Pranata (2007) Variabel Independen: Prinsip Good Corporate Governance Variabel Dependen: kinerja keuangan perusahaan yang diukur memakai NPM

Analisis regresi linear sederhana (simple regression)

Hasil penelitian yang dilakukannya terdapat pengaruh yang positif dan s

kinerja keuangan perusahaan

2. Diah Kusuma Wardani (2008) Variabel Independen: Pengaruh Corporate Governance Variabel Dependen: kinerja keuangan perusahaan yang diukur memakai ROE

Analisis regresi linier berganda (multiple regression), uji signifikan parsial (t-test)

Hasil penelitian ini menunjukkan tidak terdapatnya pengaruh langsung dari penerapan corporate governance terhadap kinerja keuangan perusahaan yang terdaftar pada BEJ

3. Ridwan Frediawan (2008) Variabel Independen: Prinsip Good Corporate Governance Variabel Dependen: kinerja keuangan perusahaan yang diukur memakai ROI

Analisis regresi Berganda dan Analisis korelasi Rank Spearman

Hasil penelitisn Ridwan

beberapa penelitian terdahulu yang dijadikan acuan atas penelitian ini

secara rinci dapat dilihat sebagai berikut.

1) Yudha Pranata (2007)

Yudha Pranata melakukan penelitian untuk menguji pengaruh penerapan

Good Corporate Governance terhadap kinerja keuangan perusahaan

dengan mengambil populasi seluruh perusahaan yang berdaftar di BEJ

yang telah melaksanakan penerapan Good Corporate Governance.

Pengambilan sampel menggunakan purposive sampling, yaitu penentuan

sampel dengan target atau pertimbangan tertentu. Metode analisis data yang

digunakan yaitu analisis regresi linear sederhana (simple regression). Hasil

penelitian tersebut menunjukkan pengaruh yang positif dan signifikan

terhadap kinerja perusahaan yang menjadi sampel penelitian. Kinerja

perusahaan dalam hal ini diukur dengan NPM (Net Profit Margin) .

2) Diah Kusuma Wardani (2008)

Penelitian yang dilakukan oleh Diah berjudul “Pengaruh Corporate

Governance terhadap kinerja perusahaan di Indonesia, yang menjadi

sampel dalam penelitian ini adalah perusahaan yang sudah menerapkan

corporate governance dan terdaftar di Bursa Efek Jakarta tahun 2001,

2002, 2003, 2004 dan 2005, yang masuk dalam pemeringkatan penerapan

corporate governance yang dilakukan oleh (The Indonesian Institute for

Corporate Governance (IICG) berdasarkan skor pemeringkatan CGPI

(Corporate Governance Perception Index). Metode analisis data yang

dalam penelitian ini diukur dengan memakai ROE dan memperoleh hasil

yaitu tidak terdapat pengaruh langsung dari penerapan corporate

governance terhadap kinerja keuangan perusahaan yang terdaftar pada BEJ

yang dikarenakan rendahnya kesadaran emiten menerapkan good

corporate governance. Mereka menerapkan GCG bukan karena kebutuhan,

namun lebih karena kepatuhan terhadap aturan yang ada saja.

3) Ridwan Frediawan (2008)

Penelitian yang dilakukan oleh Ridwan berjudul “Pengaruh Penerapan

Prinsip Good Corporate Governance Terhadap Kinerja Keuangan

Perusahaan (Studi Kasus pada PT. Jamsostek Kantor Cabang II

Bandung)”. Variabel independen yang digunakan adalah Prinsip Good

Corporate Governance, sedangkan variabel dependen adalah kinerja

keuangan perusahaan. Metode penelitian yang digunakan yaitu analisis

regresi berganda dan analisis korelasi Rank Spearman. Hasil penelitian

yang dilakukan tersebut menunjukkan bahwa terdapat pengaruh yang

signifikan terhadap kinerja keuangan PT. Jamsostek Kantor Cabang II

Bandung karena penerapan prinsip Good Corporate Governance

ditetapkan dan dilaksanakan dengan baik dan menggunakan ROI sebagai

pengukur kinerja keuangan PT. Jamsostek Kantor Cabang II Bandung..

Berdasarkan ketiga penelitian terdahulu, terdapat perbedaan hasil

penelitian antara penelitian Pranata dan Frediawan dengan Wardani dimana

penelitian Pranata dan Frediawan memperoleh hasil yaitu terdapatnya pengaruh

ROI yang dikarenakan diterapkan dan dilaksanakannya GCG, sedangkan

penelitian Wardani menunjukkan hasil tidak terdapatnya pengaruh GCG terhadap

kinerja perusahaan yang diukur dengan ROE.

D. Kerangka Konseptual

Berdasarkan latar belakang penelitian dan tinjauan pustaka, dapat

diketahui bahwa GCG merupakan suatu sistem yang mengatur bagaimana

organisasi dioperasikan dan dijalankan dengan baik karena GCG sebagai sarana

interaksi yang mengatur antar struktur dan mekanisme yang menjamin adanya

kontrol, namun tetap mendorong efisiensi dan kinerja perusahaan. Sebuah

perusahaan akan mengalami peningkatan kinerja jika menerapkan GCG.

Penelitian terdahulu yang menjadi acuan dalam penelitian ini mempunyai hasil

yang tidak sama yang diukur dengan memakai rasio ROE, ROI, dan NPM, oleh

karena itu peneliti tertarik untuk mengukur pengaruh GCG terhadap profitabilitas

perusahaan dengan menggunakan rasio ROA sehingga dirumuskan kerangka

konseptual penelitian ini sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Profitabiltas Perusahaan (Y)

Penerapan Good Corporate Governance

Penelitian ini menggunakan penerapan GCG sebagai variabel independen

(variabel X) dan profitabilitas perusahaan sebagai variabel dependen (variabel Y),

yang diukur dengan menggunakan rasio return on assets (ROA).

E. Hipotesis Penelitian

“Hipotesis merupakan jawaban terhadap masalah penelitian yang secara

teoritis dianggap paling mungkin dan paling tinggi tingkat kebenarannya.”

(Sumadi, 2003:21). Dalam penelitian ini, penulis menguji hipotesis sebagai

berikut:

“ terdapat pengaruh penerapan Good Corporate Governance terhadap

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausal. “Penelitian Kausal

adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel

atau lebih. Hubungan yang dibentuk adalah hubungan sebab akibat” (Sugiyono,

1999:11-12). Dalam penelitian ini akan dilihat pengaruh dari penerapan GCG

terhadap profitabilitas perusahaan.

B. Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap, dapat berupa orang,

kejadian, atau benda yang mempunyai karakteristik tertentu. Populasi yang

digunakan dalam penelitian ini adalah perusahaan go publik di Indonesia yang

berjumlah 407 perusahaan. Sampel adalah bagian dari populasi yang digunakan

untuk memperkirakan karakteristik populasi. Pengambilan sampel dalam

penelitian ini menggunakan teknik non Probability Sampling yaitu dengan cara

Purposive Sampling yaitu teknik penentuan sampel berdasarkan suatu kriteria

tertentu. Kriteria yang digunakan dalam penentuan sampel yaitu :

1. terdaftar di BEI dari tahun 2007 – 2009,

2. terdaftar dalam pemeringkatan CGPI dari tahun 2007 – 2009,

3. menerbitkan laporan keuangan dari tahun 2007 – 2009.

Berdasarkan kriteria tersebut, maka dari 407 perusahaan go publik yang

terdaftar diperoleh 10 perusahaan yang memenuhi kriteria menjadi sampel.

Tabel 3.1

Daftar populasi dan Sampel Penelitian

NO Nama Perusahaan

kriteria

ket

1 2 3

1 PT Bank Mandiri (Persero) Tbk 1

2 PT CIMB Niaga Tbk 2

3 PT Bank Negara Indonesia Tbk x

4 PT Aneka Tambang (persero) Tbk 3

5 PT Telekomunikasi Indonesia Tbk x

6 PT Adhi Karya (persero) Tbk 4

7 PT United Tractor Tbk 5

8 PT Angkasa Pura (persero) x x

9 PT Bakrieland Development Tbk 6

10 Bank Dki 7

11 PT kawasan Berikat Nusantara (persero) x

12 PT Panorama Transportasi Tbk x

13 PT Indocare Citrapasific x x

14 PT BUMI Resources Tbk x

15 PT Elnusa Tbk 8

16

PT Tambang Batubara Bukit Asam (persero)

Tbk 9

17 PT jasa Marga Tbk x

18 PT Asuransi Jasa Indonesia Tbk x

19 PT Garuda Indonesia Tbk x

20 PT Indosat Tbk x

21 PT Bank NISP Tbk x

22 PT Wijaya Karya Tbk x

23 PT BFI Finance Indonesia Tbk x

24 PT Jamsostek (persero) 10

25 PT Pertamina (persero) x x x

26 PT Pembangunan Jaya Ancol Tbk x

27 PT Astra Graphia Tbk x

28 PT Kalbe Farma Tbk x

29 PT Bank Permata Tbk x

30 PT Pelabuhan Indonesia II (persero) x x x

C. Jenis dan Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini. “Data sekunder

adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data” (Erlina, 2008:24). Data yang

sejumlah perusahaan di Indonesian Capital Market Directory (ICMD) tahun

2007–2009. Data penelitian bersifat pooling yaitu gabungan dari data time series

dan data cross sectional selama periode pengamatan tahun 2007–2009 untuk

beberapa perusahaan yang terpilih menjadi sampel penelitian.

Data penelitian berupa:

1. Data nama perusahaan yang termasuk dalam pemeringkatan CGPI yang

dilakukan oleh IICG selama tahun 2007–2009.

2. Data perusahaan berupa data besarnya nilai ROA dari masing-masing

perusahaan.

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang

dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan

dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan

penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud itulah

diperlukan pengumpulan data. Data yang digunakan dalam penelitian ini adalah

data sekunder.

Teknik yang digunakan dalam pengumpulan data adalah dengan

menggunakan metode dokumentasi, yaitu pengumpulan data yan dilakukan

dengan mencari data mengenai hal-hal atau variabel yang akan diteliti. Data yang

digunakan dalam penelitian ini adalah data sekunder yang berasal dari Indonesian

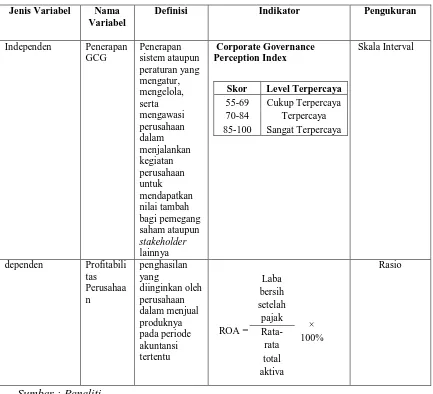

E. Variabel Penelitian dan Definisi Operasional

Sesuai dengan judul penelitian ini, yaitu “Pengaruh Penerapan Good

Corporate Governance terhadap Profitabilitas Pada Perusahaan Go Public di

Indonesia”, maka terdapat dua jenis variabel penelitian, yaitu variabel independen

dan variabel dependen. Variabel Penerapan GCG merupakan variabel independen

karena tidak dipengaruhi variabel lain. Variabel ini diukur berdasarkan niliai

Corporate Governance Perception Index yang diterbitkan oleh IICG dan

menggunakan skala interval sebagai pengukurannya, sedangkan variabel

profitabilitas perusahaan merupakan variabel dependen karena dipengaruhi

variabel lain dalam model penelitian. Profitabilitas perusahaan diukur dengan

menggunakan rasio return on assets (ROA). Skala yang digunakan adalah skala

rasio. Secara ringkas definisi operasional dan pengukuran masing-masing variabel

Tabel 3.2 Definisi Operasional Jenis Variabel Nama

Variabel

Definisi Indikator Pengukuran

Independen Penerapan GCG Penerapan sistem ataupun peraturan yang mengatur, mengelola, serta mengawasi perusahaan dalam menjalankan kegiatan perusahaan untuk mendapatkan nilai tambah bagi pemegang saham ataupun stakeholder lainnya Corporate Governance Perception Index

Skor Level Terpercaya 55-69 Cukup Terpercaya 70-84 Terpercaya 85-100 Sangat Terpercaya

Skala Interval

dependen Profitabili tas Perusahaa n penghasilan yang diinginkan oleh perusahaan dalam menjual produknya pada periode akuntansi tertentu ROA = Laba bersih setelah pajak × 100% Rata-rata total aktiva Rasio

Sumber : Peneliti

F. Metode Analisis Data

Alat uji yang dugunakan dalam menguji hipotesis adalah regresi linier

sederhana. “Regresi linier sederhana didasarkan pada hubungan fungsional

ataupun kausal satu variabel independen dengan satu variabel dependen”

(Sugiyono,2007:204). Sebelum melakukan analisis data terlebih dahulu dilakukan

1. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan adalah sebagai berikut:

a. Uji Normalitas

“uji ini berguna untuk tahap awal dalam metode pemilihan analisis

data. Jika data normal, gunakan statistik parametrik dan jika data tidak

normal gunakan statistik non parametrik atau lakukan treatment agar data

normal” (Erlina 2008:104).

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak yaitu dengan menggunakan analisis grafik dan analisis statistik.

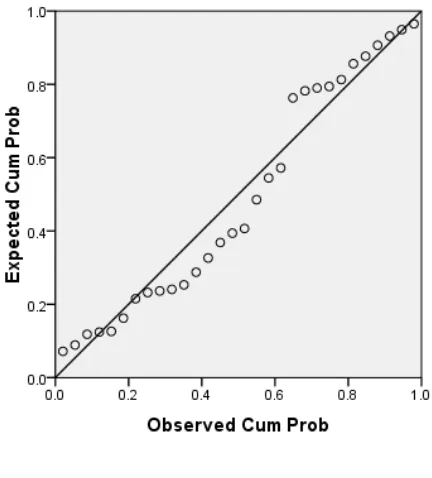

1) Analisis Grafik

Cara yang digunakan adalah dengan melihat normal probability plot

yang membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya

data residual akan dibandingkan dengan garis diagonal. Jika distribusi

residual normal, maka garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas data adalah uji

Kolmogorov-Smirnov (K-S) dengan α = 5% ketentuannya adalah:

a) Nilai Sig. < 0,05, maka data tidak normal.

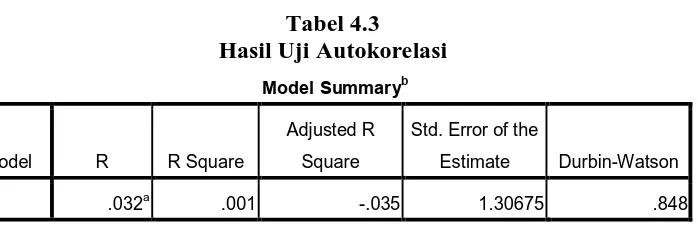

b. Uji Autokorelasi

Uji autokorelasi akan muncul bila data yang dipakai adalah data runtut

waktu (time series). “Autokorelsi akan muncul bila data sesudahnya merupakan

fungsi dari data sebelumnya atau dat sesudahnya memiliki korelasi yang tinggi

dengan data sebelumnya pada data runtut waktu dan besaran data sangat

tergantung pada tempat data tersebut terjadi.”(Ghozali, 2005:175). Untuk

mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (DW).

Deteksi autokorelasi dengan cara ini dimulai dengan menghitung nilai d, setelah

nilai d diketemukan maka tahapan berikutnya adalah menentukan nilai du dan

dl dengan menggunakan table Durbin Watson.

Kriteria :

du < d < 4-du = Tidak ada autokorelasi

d < dl = Terdapat autokorelasi positif

d- 4-dl = Terdapat autokorelasi negatif

dl < d < du = Tidak ada keputusan tentang autokorelasi

4-du < d < 4-dl Tidak ada keputusan tentang autokorelasi (Hadi, 2006:176)

“salah satu cara untuk mengatasi adanya masalah autokorelasi (bila ada) adalah

dengan cara menambahkan satu variabel baru, yaitu variabel lag – 1” (Hadi,

2006:176).

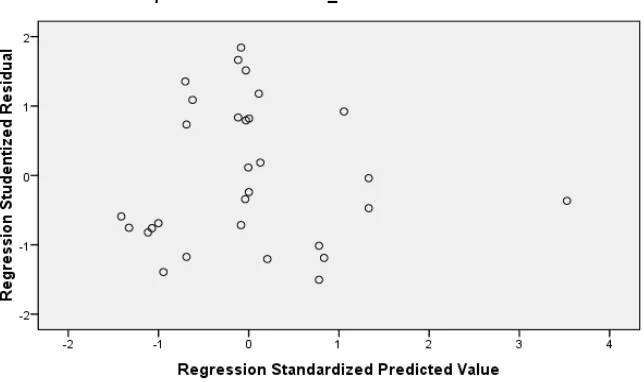

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah adalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

terjadi heterokedastisitas. Menurut Ghozali (2005 : 105), cara untuk mendeteksi

ada atau tidaknya heteroskedastisitas antara lain dengan melihat grafik plot

antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residual

SRESID. Deteksi ada tidaknya heteroskedaktisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah

residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis :

a) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas,

b) jika tidak ada pola yang jelas, serta titik-titik melebar di atas dan di

bawah angaka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Selain itu, untuk mengetahui adanya masalah heteroskedastisitas ini dapat

menggunakan korelasi jenjang Spearman, maka harus menghitung nilai korelasi

untuk setiap variabel independen terhadap nilai residu, baru kemudian dicari

tingkat signifikansinya. Park dan Glejser test memiliki dasar tes yang sama

yaitu meregresikan kembali nilai residu ke variabel independen. Cara untuk

mengurangi masalah heteroskedastisitas adalah menurunkan besarnya rentang

(range) data. Cara yang bisa dilakukan untuk menurunkan rentang data adalah

melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan

2. Pengujian Hipotesis

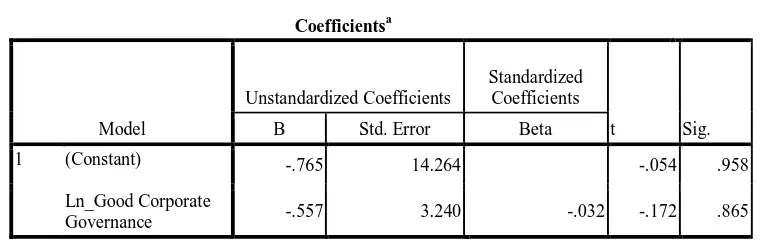

a. Persamaan regresi linier sederhana pada penelitian ini adalah sebagai berikut:

Y=a+bX+e

Keterangan:

Y = Profitabilitas Perusahaan

X = Penerapan Good Corporate Governance

a = Konstanta

b = Koefisien Regresi

e = Error (Tingkat Kesalahan)

b. Uji Signifikansi Parsial (t-test)

Pengujian ini dilakukan untuk melihat besarnya nilai variabel

dependen dengan menggunakan t-test yaitu pengujian yang dilakukan untuk

melihat ada tidaknya pengaruh secara signifikan dari variabel independen

terhadap variabel dependen. Variabel independen dikatakan memiliki

pengaruh terhadap variabel dependen apabila variabel tersebut memiliki

nilai signifikansi (sig) dibawah 0,05.

Hipotesis yang akan diuji adalah sebagai berikut:

“terdapat pengaruh penerapan Good Corporate Governance terhadap

H. Jadwal dan Waktu Penelitian

Tabel 3.3

Jadwal dan Waktu Penelitian

BAB IV

ANALISIS HASIL PENELITIAN A. Analisis Hasil Penelitian

1. Hasil Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu

dilakukan uji asumsi klasik. Uji ini terdiri dari uji normalitas data, uji

autokorelasi, dan uji heteroskedastisitas. Di bawah ini diuraikan hasil dari

uji-uji tersebut.

a. Hasil Uji Normalitas Data

Tujuan uji normalitas adalah untuk mengetahui apakah dalam

model regresi variabel pengganggu atau residual memiliki distribusi

normal. Jika asumsi ini dilanggar atau tidak dipenuhi maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil. Cara yang digunakan

adalah dengan menggunakan analisis grafik dan analisis statistik pada

ketiga fungsi sesuai dengan jumlah variabel dependennya.

Dalam analisis grafik, dilakukan dengan melihat grafik histogram

dan normal probability plot. Sedangkan dalam analisis statistik dilakukan

dengan alat uji Kolmogorov Smirnov. Apabila nilai signifikasi lebih besar

dari 0,05 maka data itu terdistribusi normal. Jika nilai signifikansinya

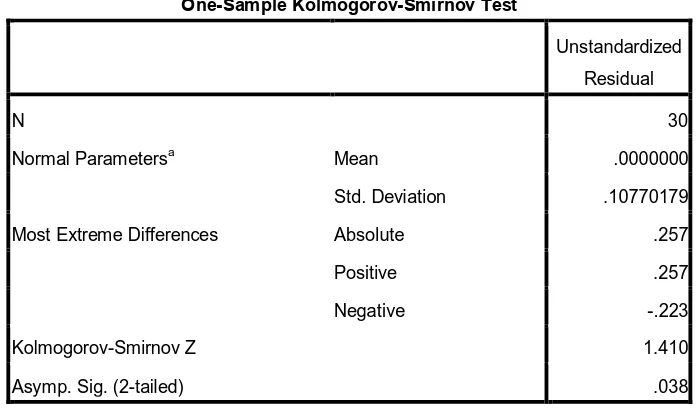

Tabel 4.1 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 30

Normal Parametersa Mean .0000000

Std. Deviation .10770179

Most Extreme Differences Absolute .257

Positive .257

Negative -.223

Kolmogorov-Smirnov Z 1.410

Asymp. Sig. (2-tailed) .038

a. Test distribution is Normal.

Sumber: Hasil Olah Data SPSS oleh Penulis, 2010

Dari hasil pengolahan data pada tabel 4.1 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 1,410 dan signifikan pada 0, 038. Nilai

siginifikansi lebih kecil dari 0,05 yang berarti data residual tidak

berdistribusi normal. Data yang tidak berdistribusi normal dapat

disebabkan oleh adanya data yang outlier, yaitu data yang memiliki nilai

yang sangat menyimpang dari nilai data lainnya. Beberapa cara mengatasi

data outlier yaitu:

− lakukan transformasi data ke bentuk lainnya,

− lakukan trimming, yaitu membuang data outlier,

− lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

Untuk mengubah nilai residual agar berdistribusi normal, telah

dilakukan transformasi data ke model logaritma natural (Ln) dari

Profitabilitas Perusahaan = f(GCG, ROA) menjadi Ln_Profitabilitas

Perusahaan = f(Ln_GCG, Ln_ROA). Setelah data menjadi normal,

kemudian data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil

pengujian dengan Kolmogorov-Smirnov setelah proses transformasi.

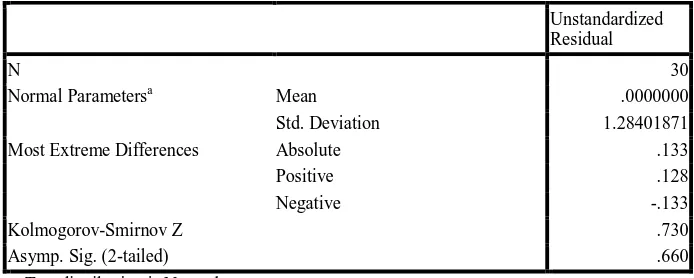

Berdasarkan tabel 4.2, dapat dilihat bahwa nilai signifikansi variabel

independen dan variabel dependen ROA menunjukkan data terdistribusi

secara normal, karena hasil signifikansinya adalah 0,660 yaitu di atas nilai

signifikansi 0,05 dengan kata lain variabel residual berdistribusi normal.

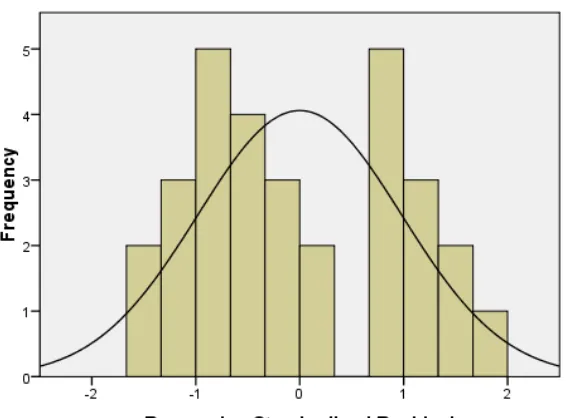

Hasil uji normalitas juga dapat dilihat dari grafik histogram yang disajikan

pada gambar 4.1 dan normal probability plot yang disajikan pada gambar

[image:58.595.166.513.341.480.2]4.2 berikut in