UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS KAUSALITAS DAN KOINTEGRASI ANTARA NILAI TUKAR MATA

UANG DAN INDEKS HARGA SAHAM GABUNGAN DI PASAR MODAL INDONESIA

SKRIPSI

Diajukan Oleh :

CITRA GIATRI

060501113

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat untuk

Memperoleh Gelar Sarjana Ekonomi

Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : CITRA GIATRI NIM : 060501113

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judu l Skripsi : Analisis Kausalitas dan Kointegrasi antara Nilai Tukar Mata Uang dan Indeks Harga Saham Gabungan di Pasar Modal Indonesia

Tanggal ……... Pembimbing Skripsi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

Hari :

BERITA ACARA UJIAN

Tanggal :

Nama : CITRA GIATRI NIM : 060501113

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Kausalitas dan Kointegrasi antara Nilai Tukar Mata Uang dan Indeks Harga Saham Gabungan di Pasar Modal Indonesia

Ketua Departemen Pembimbing skripsi

(Wahyu Ario Pratomo, SE, M.Ec) (Ilyda Sudardjat, SSi, MSi NIP. 19730408 199802 1 001 NIP. 19730325 200801 2 007

)

Penguji I Penguji II

(Dr. Murni Daulay, MSi) (Drs. Rujiman, MA NIP. 131 124 048 NIP. 19510421 198203 1 002

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : CITRA GIATRI NIM : 060501113

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Kausalitas dan Kointegrasi antara Nilai Tukar Mata Uang dan Indeks Harga Saham Gabungan di Pasar Modal Indonesia

Tanggal, Ketua Departemen

(Wahyu Ario Pratomo, SE, M.Ec NIP. 19730408 199802 1 001

)

Tanggal, Dekan

ABSTRACT

This research try to analyze the causality and cointegration relationship between exchange rates and stock prices index in the emerging financial market of Indonesia which hit by the Global Financial Crisis. This research using monthly data, when the data divide the entire period into two sub-periods and call the first sub-period which covered from Januari 2005 to Desember 2006 as pre-crisis period and the sub-period which covered from July 2008 to October 2009 as post-crisis period, by using method of cointegration and granger causality test.

The result of unit root test finds that both stock price index and exchange rate were in stationer at first difference in pre crisis period and at second difference in post crisis period. The Johansen’s cointegration test finds long-run relationships between stock prices indexs and exchange rate in pre and post crisis period.

Other result show that The Granger Causality test show that stock price index and exchange rate consistent with portfolio approacht, it’s means that there is one directional causality, in which stock prices affect exchange rates in the period before the crisis and during crisis periods.

ABSTRAK

Penelitian ini mencoba untuk menganalisis hubungan kausalitas dan kointegrasi antara nilai tukar dan indeks harga saham yang ada dalam pasar keuangan Indonesia yang terkena Krisis Keuangan Global. Penelitian ini menggunakan data bulanan, dimana data dibagi menjadi dua sub-periode, yaitu sub-periode pertama dari Januari 2005 hingga Desember 2006 sebagai periode sebelum krisis dan sub-periode dari Juli 2008 sampai Oktober 2009 sebagai periode semasa krisis, dengan menggunakan uji kointegrasi dan uji kausalitas Granger.

Hasil uji akar unit menemukan bahwa indeks harga saham maupun nilai tukar stasioner pada first difference dalam periode sebelum krisis dan pada second difference periode masa krisis. Uji kointegrasi Johansen menemukan hubungan jangka panjang antara indeks harga saham dan nilai tukar pada periode sebelum dan semasa krisis.

Hasil lain menunjukkan bahwa uji kausalitas Granger menunjukkan bahwa indeks harga saham dan nilai tukar konsisten dengan pendekatan portofolio, bahwa ada kausalitas satu arah, dimana harga saham mempengaruhi nilai tukar pada periode sebelum krisis dan periode semasa krisis.

Kata kunci : Krisis Finansial Global, indeks harga saham, nilai tukar, uji akar unit, kointegrasi,

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT, atas segala

taufik, hidayah dan inayah-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Adapun judul skripsi ini adalah “Analisis Kausalitas dan Kointegrasi antara Nilai Tukar Mata Uang dan Indeks Harga Saham Gabungan di Pasar Modal Indonesia” ditujukan sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari Program Pendidikan Strata-I Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dari berbagai pihak, baik berupa dorongan semangat maupun sumbangan materi dan pikiran. Oleh karena itu, penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Ilyda Sudardjat, Ssi, MSi, selaku Dosen Pembimbing yang telah banyak memberi waktu, tenaga, saran dan pikiran selama proses penulisan skripsi ini.

4. Ibu Dr. Murni Daulay, Msi, Selaku Dosen Penguji I dan Bapak Drs. Rujiman MA, selaku Dosen Penguji II yang telah banyak memberi saran dan kritik dalam penyusunan skripsi ini.

6. Kedua orangtuaku Salamuddin dan Rr. Winiarti Paraswani beserta kedua adikku Malisa Pratiwi dan Rahmat Aditya Ekanovin yang selalu memberikan kasih sayang, doa dan semangat dalam penulisan skripsi ini.

7. Seluruh keluarga besarku di seluruh Indonesia khususnya sepupu-sepupu terdekatku Kak Liza dan Lincet, makasih atas doa dan dukungannya ya.

8. Teman-teman seperjuangan Rini, Hafni, Enny, Nova, Lili, Devi, Reni, Vera, Mona, Erlina, dan lain-lain, semuanya deh teman-teman angkatan 2006 Departemen Ekonomi Pembangunan, makasiiiiiiiih sekali atas kebersamaan, kekompakan dan kerjasamanya buat saya. Loph you guys!!! (^_^)

9. Tak lupa pula saya ucapkan terima kasih buat teman-teman dunia maya saya, khususnya penghuni twitterworld yang selalu mendengar keluh kesah saya, memberi semangat dan menghibur saya saat lagi stres karena skripsi. Woy maruktwitters! Skripsong saya selesai juga akhirnyaaaah,hahaha. You guys rawks!!!

10.Pihak – pihak yang belum penulis sebutkan yang turut membantu baik dengan moril maupun materiil sehingga skripsi ini dapat terselesaikan terima kasih atas kebaikan dan perhatian yang kalian berikan.

Penulis menyadari betul sepenuhnya bahwa skripsi ini jauh dari sempurna, maka saran dan kritik yang membangun sangat penulis harapkan guna perbaikan di masa mendatang.

Medan, Februari 2010

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... ... 1

1.2. Perumusan Masalah ... 5

1.3. Hipotesis... 5

1.4. Tujuan Penelitian ... 6

1.5. Manfaat Penelitian ... 6

BAB II LANDASAN TEORITIS 2.1. Nilai Tukar Mata Uang ... 8

2.1.1. Pengertian Nilai Tukar Mata Uang ... 8

2.1.2. Faktor-Faktor yang Mempengaruhi Nilai Tukar Mata Uang ……… 8

2.2. Indeks Harga Saham Gabungan (IHSG) ... 14

2.2.1.Pengertian Indeks Harga Saham Gabungan... 16

2.2.2.Metodologi Penghitungan Indeks... 16

2.2.3. Faktor-faktor yang Mempengaruhi Harga Saham... 18

2.2.4. Teori Random Walk... 19

2.2.5. Teori Elliott Wave ... 20

2.2.6 Traditional Approach dan Portfolio Approach ... 22

2.3. Penelitian-penelitian Terdahulu ... 23

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ………. 28

3.2. Jenis dan Sumber Data ……….…. 28

3.3. Metode dan Teknik pengumpulan Data ... 28

3.4. Pengolahan Data ... 29

3.5. Metode Analisis Data ... 29

3.6. Model Analisis Data ... 29

3.6.1. Uji Kausalitas ... 29

3.6.2. Uji Kointegrasi ... 31

3.6.3. Uji Stationeritas………… ………... 32

BAB IV HASIL DAN PEMBAHASAN

4.1. Sejarah Nilai Tukar Rupiah ……….... 35

4.2. Sejarah Pasar Modal Indonesia ………..………...…. 36

4.3. Perkembangan Nilai Tukar Mata Uang dan IHSG Sebelum Krisis... 39

4.4. Krisis Finansial Global ... 41

4.4.1. Latar Belakang Krisis ... 41

4.4.2.Dampak Krisis Finansial Global terhadap Perekonomian Indonesia 43 4.5. Perkembangan Nilai Tukar Mata Uang dan IHSG Semasa Krisis ... 45

4.6. Hasil Penelitian 4.6.1. Hasil Uji Stasioneritas... 49

4.6.2. Hasil Uji Kointegrasi ... 50

4.6.3. Hasil Uji Kausalitas ………...……….. 52

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………....………. 55

5.2. Saran ………. 56

DAFTAR PUSTAKA ... 57 LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Hal

4.1 Perkembangan Nilai Tukar Mata Uang dan IHSG

Sebelum Krisis ... 39 4.2 Kronologis krisis Finansial Global ... 42 4.3 Perkembangan Nilai Tukar Mata Uang dan IHSG

Semasa Krisis ... 46 4.4 Hasil Augmented Dickey-Fuller (ADF) Unit Root Tests

Periode Sebelum Krisis ……… 49 4.5 Hasil Augmented Dickey-Fuller (ADF) Unit Root Tests

DAFTAR GAMBAR

No. Gambar Judul Hal

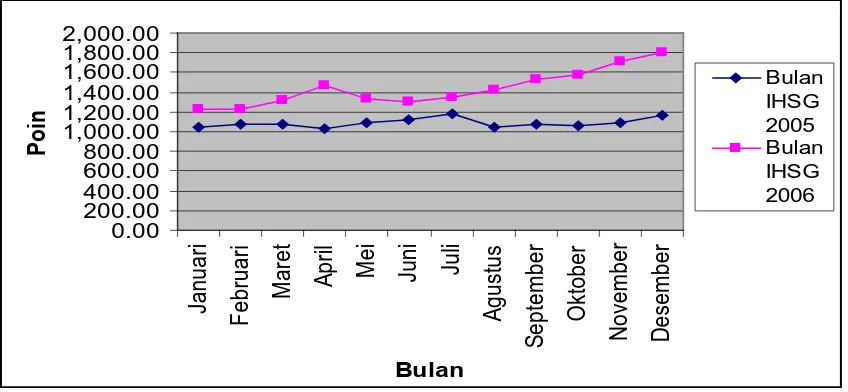

4.1 Perkembangan IHSG dari Januari 2005-Desember 2006 40 4.2 Perkembangan Nilai Tukar Rupiah/dollar AS dari

Januari 2005-Desember 2006 ... 41 4.3 Perkembangan IHSG dari Januari 2008 sampai Oktober

2009 ……… 47 4.4 Perkembangan Nilai Tukar Rupiah/dolar AS dari

DAFTAR LAMPIRAN

No. Judul

1 Uji Akar Unit Periode Sebelum Krisis Variabel Nilai Tukar mata Uang

2 Uji Akar Unit Periode Sebelum Krisis Variabel IHSG 3 Uji Akar Unit Periode Semasa Krisis Variabel Nilai

Tukar Mata Uang

ABSTRACT

This research try to analyze the causality and cointegration relationship between exchange rates and stock prices index in the emerging financial market of Indonesia which hit by the Global Financial Crisis. This research using monthly data, when the data divide the entire period into two sub-periods and call the first sub-period which covered from Januari 2005 to Desember 2006 as pre-crisis period and the sub-period which covered from July 2008 to October 2009 as post-crisis period, by using method of cointegration and granger causality test.

The result of unit root test finds that both stock price index and exchange rate were in stationer at first difference in pre crisis period and at second difference in post crisis period. The Johansen’s cointegration test finds long-run relationships between stock prices indexs and exchange rate in pre and post crisis period.

Other result show that The Granger Causality test show that stock price index and exchange rate consistent with portfolio approacht, it’s means that there is one directional causality, in which stock prices affect exchange rates in the period before the crisis and during crisis periods.

ABSTRAK

Penelitian ini mencoba untuk menganalisis hubungan kausalitas dan kointegrasi antara nilai tukar dan indeks harga saham yang ada dalam pasar keuangan Indonesia yang terkena Krisis Keuangan Global. Penelitian ini menggunakan data bulanan, dimana data dibagi menjadi dua sub-periode, yaitu sub-periode pertama dari Januari 2005 hingga Desember 2006 sebagai periode sebelum krisis dan sub-periode dari Juli 2008 sampai Oktober 2009 sebagai periode semasa krisis, dengan menggunakan uji kointegrasi dan uji kausalitas Granger.

Hasil uji akar unit menemukan bahwa indeks harga saham maupun nilai tukar stasioner pada first difference dalam periode sebelum krisis dan pada second difference periode masa krisis. Uji kointegrasi Johansen menemukan hubungan jangka panjang antara indeks harga saham dan nilai tukar pada periode sebelum dan semasa krisis.

Hasil lain menunjukkan bahwa uji kausalitas Granger menunjukkan bahwa indeks harga saham dan nilai tukar konsisten dengan pendekatan portofolio, bahwa ada kausalitas satu arah, dimana harga saham mempengaruhi nilai tukar pada periode sebelum krisis dan periode semasa krisis.

Kata kunci : Krisis Finansial Global, indeks harga saham, nilai tukar, uji akar unit, kointegrasi,

BAB I

PENDAHULUAN

1.1 Latar Belakang

Aktivitas pasar modal yang merupakan salah satu potensi perekonomian nasional, memiliki peranan yang penting dalam menumbuhkembangkan perekonomian nasional. Dukungan sektor swasta menjadi kekuatan nasional sebagai dinamisator aktivitas perekonomian nasional. Melalui pasar modal, investor dapat melakukan investasi di beberapa perusahaan melalui pembelian saham-saham baru yang ditawarkan atau yang diperdagangkan di pasar modal. Sementara itu, perusahaan dapat memperoleh dana yang dibutuhkan dengan menawarkan instrumen keuangan jangka panjang. Adanya pasar modal memungkinkan para investor untuk memiliki perusahaan yang sehat dan berprospek baik, karena tidak hanya dimiliki oleh sejumlah orang tertentu. Penyebaran kepemilikan yang luas akan mendorong perkembangan perusahaan yang transparan. Ini tentu saja akan mendorong menuju terciptanya good corporate governance.

Menurut Cornelis Luca, nilai tukar mata uang adalah harga suatu mata uang terhadap mata uang negara lain. (Ming, 2001:7) Kinerja di pasar uang khususnya pasar luar negeri diukur melalui nilai tukar rupiah, terutama terhadap mata uang dolar AS. Semakin menguat nilai tukar rupiah sampai batas tertentu berarti menggambarkan kinerja di pasar uang semakin menunjukkan perbaikan.

Di pasar saham, indeks bursa pada 2005 menunjukkan kecenderungan penguatan dengan pergerakan yang berfluktuasi akibat tekanan dari berbagai faktor baik dalam maupun luar negeri. Pada akhir periode laporan indeks ditutup pada posisi 1164,14 poin atau menguat sebesar 163,91 poin dibandingkan dengan indeks penutupan pada akhir 2004. Dalam perkembangannya indeks sempat mencapai level tertingginya sepanjang sejarah pasar modal Indonesia yaitu pada level 1192,20 di bulan Agustus.

Adanya berbagai tekanan terutama melemahnya nilai tukar rupiah ke level Rp 10.775 sempat juga membuat indeks jatuh ke level terendahnya pada tahun 2005 pada level 994,77. Apabila dibandingkan dengan bursa efek utama di beberapa negara, BEI merupakan salah satu bursa dengan kinerja terbaik sepanjang 2005. (Bank Indonesia, 2005).

Indikator nilai tukar mata uang yang terlihat telah berubah secara signifikan mewarnai perkembangan kinerja bursa. Nilai tukar rupiah terhadap dolar AS pada awal tahun 2006 pada posisi Rp 9.830 menjadi menguat di akhir triwulan pertama 2006 pada posisi Rp 9.135 per dolar AS atau menguat sebesar 7,1% (Suara Merdeka, 31 Maret 2006).

mereda, didukung keyakinan pasar terhadap pengelolaan kebijakan makroekonomi Indonesia yang cukup berhati-hati Selanjutnya, sampai akhir 2006 nilai tukar rupiah bergerak relatif stabil dan mencapai level Rp8.995 per dolar. Ekspektasi positif atas kestabilan makroekonomi, yang tercermin relatif stabilnya nilai tukar rupiah, sepanjang 2006, telah memberikan sentimen positif bagi investor untuk meningkatkan aktivitas di pasar saham. (Bank Indonesia, 2006:84)

Kenaikan nilai tukar dan fluktuasi IHSG selama krisis finansial global menjadi topik yang populer di surat kabar terutama di surat kabar keuangan dan di kalangan akademisi. Kita masih dapat mengingat kembali kehebohan dunia saat terjadi krisis keuangan global yang bermula di Amerika Serikat, dimana krisis tersebut juga mempengaruhi perekonomian Indonesia.

Kinerja pasar saham pada awal tahun 2008 masih cukup baik, namun menjelang akhir triwulan III-2008, perekonomian dunia dihadapkan pada satu babak baru yaitu runtuhnya stabilitas ekonomi global, seiring dengan meluasnya krisis finansial ke berbagai negara. Krisis finansial global mulai muncul sejak bulan Agustus 2007, yaitu pada saat salah satu bank terbesar Perancis BNP Paribas mengumumkan pembekuan beberapa sekuritas yang terkait dengan kredit perumahan berisiko tinggi AS (subprime mortgage). Pembekuan ini lantas mulai memicu gejolak di pasar finansial dan akhirnya merambat ke seluruh dunia. Di penghujung triwulan III-2008, intensitas krisis semakin membesar seiring dengan bangkrutnya bank investasi terbesar AS Lehman Brothers, yang diikuti oleh kesulitan keuangan yang semakin parah di sejumlah lembaga keuangan berskala besar di AS, Eropa, dan Jepang.

penurunan tajam volume perdagangan saham. Selain itu, nilai tukar rupiah juga ikut terkoreksi tajam hingga mencapai level Rp10.900/USD pada akhir Desember 2008. (Bank Indonesia, Januari 2009)

Krisis finansial global diperkirakan berakhir pada kuartal ketiga 2009 saat perekonomian AS mulai bergerak tipis, meski perlambatan ekonomi masih akan terjadi. Hal ini dikemukakan Gubernur Bank Sentral AS (The Fed) Ben Bernanke. Namun, belum tentu langsung berimbas positif terhadap perekonomian Indonesia. Sebab, elastisitas nilai permintaan ekspor dari pasar AS tidak terlalu tinggi. (Agustian, 2009)

Setelah mengobservasi seberapa parah kondisi ekonomi di Indonesia selama krisis finansial global, penulis bermotivasi untuk menemukan apakah kehancuran pasar modal menyebabkan depresiasi nilai tukar atau depresiasi nilai tukar mempengaruhi kejatuhan harga saham dan apakah krisis finansial global akan mengubah hubungan ini.

Kenyataannya, hubungan diantara nilai tukar dan harga saham dapat dilihat sebagai hubungan kausalitas. Hal ini berarti bahwa fluktuasi nilai tukar rupiah secara substansial akan mempengaruhi nilai dari suatu perusahaan, dan pada akhirnya akan berpengaruh kuat pada harga saham atau disebut traditional approach. Di sisi lain, pergerakan pasar modal akan menyebabkan pergerakan modal di suatu negara mengakibatkan fluktuasi nilai tukar. Fenomena ini disebut juga portfolio approach. (Halim, Lean dan Wong, 2005).

Dalam penelitian ini penulis mengambil judul ”Analisis Kausalitas dan Kointegrasi

antara Nilai Tukar Mata Uang dan Indeks Harga Saham Gabungan di Pasar Modal

Indonesia.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat hubungan kausalitas antara nilai tukar mata uang dan IHSG pada periode sebelum krisis finansial global?

2. Apakah terdapat hubungan jangka panjang antara nilai tukar mata uang dan IHSG pada periode sebelum krisis finansial global?

3. Apakah terdapat hubungan kausalitas antara nilai tukar mata uang dan IHSG pada periode semasa krisis finansial global?

4. Apakah terdapat hubungan jangka panjang antara nilai tukar mata uang dan IHSG pada periode semasa krisis finansial global?

1.3 Hipotesis

Hipotesis merupakan jawaban sementara atas permasalahan yang sebenarnya dan kebenarannya masih perlu diuji. Berdasarkan perumusan masalah di atas, maka dibuat hipotesis sebagai berikut :

2. Terdapat hubungan jangka panjang antara nilai tukar mata uang dan IHSG pada periode sebelum krisis finansial global.

3. Terdapat hubungan kausalitas antara nilai tukar mata uang dan IHSG pada periode krisis finansial global.

4. Terdapat hubungan jangka panjang antara nilai tukar mata uang dan IHSG pada periode krisis finansial global.

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah sebagai berikut :

1. Untuk menganalisis keberadaan hubungan kausalitas antara nilai tukar mata uang dan IHSG pada periode sebelum krisis finansial global.

2. Untuk menganalisis keberadaan hubungan jangka panjang antara nilai tukar mata uang dan IHSG pada periode sebelum krisis finansial global.

3. Untuk menganalisis keberadaan hubungan kausalitas antara nilai tukar mata uang dan IHSG pada periode krisis finansial global.

4. Untuk menganalisis keberadaan hubungan jangka panjang antara nilai tukar mata uang dan IHSG pada periode krisis finansial global.

1.5 Manfaat Penelitian

2. Untuk menambah wawasan dan pengetahuan penulis dan pembaca mengenai hubungan kausalitas dan kointegrasi antara nilai tukar mata uang dan IHSG di pasar modal Indonesia.

BAB II

LANDASAN TEORITIS

2.1 Nilai Tukar Mata Uang

2.1.1 Pengertian Nilai Tukar Mata Uang

Menurut Cornelius Luca, nilai tukar valuta asing dapat diartikan sebagai harga suatu mata uang terhadap mata uang negara lain. Sedangkan menurut Frank J. Fabozzi dan Franco Modigliani, nilai tukar adalah sejumlah uang dari suatu mata uang tertentu yang dapat dipertukarkan dengan satu unit mata uang negara lain.

Dari definisi tersebut di atas dapat diartikan bahwa perdagangan valuta asing adalah suatu mekanisme untuk mengukur nilai tukar mata uang suatu negara terhadap mata uang negara lain. Sedangkan menurut Julian Walmsley, pasar valuta asing diartikan sebagai tempat pertukaran mata uang suatu negara dengan mata uang negara lain. Pertukaran ini ditujukan untuk suatu aktivitas pembelian dan penjualan dalam skala internasional. (Ming, 2001)

2.1.2 Faktor-Faktor yang Mempengaruhi Nilai Tukar Mata Uang

Ada beberapa faktor utama yang mempengaruhi tinggi rendahnya nilai tukar mata uang dalam negeri terhadap mata uang asing. Faktor-faktor tersebut adalah :

a. Laju inflasi relatif

inflasi yang cukup tinggi maka harga barang Amerika juga menjadi lebih tinggi, sehingga otomatis permintaan terhadap barang dagangan relatif mengalami penurunan.

b. Tingkat pendapatan relatif

Faktor lain yang mempengaruhi permintaan dan penawaran dalam pasar mata uang asing adalah laju pertumbuhan riil terhadap harga-harga luar negeri. Laju pertumbuhan riil dalam negeri diperkirakan akan melemahkan kurs mata uang asing. Sedangkan pendapatan riil dalam negeri akan meningkatkan permintaan valuta asing relatif dibandingkan dengan supply yang tersedia.

c. Suku bunga relatif

Kenaikan suku bunga mengakibatkan aktifitas dalam negeri menjadi lebih menarik bagi para penanam modal dalam negeri maupun luar negeri. Terjadinya penanaman modal cenderung mengakibatkan naiknya nilai mata uang yang semuanya tergantung pada besarnya perbedaan tingkat suku bunga di dalam dan di luar negeri, maka perlu dilihat mana yang lebih murah, di dalam atau di luar negeri. Dengan demikian sumber dari perbedaan itu akan menyebabkan terjadinya kenaikan kurs mata uang asing terhadap mata uang dalam negeri.

d. Kontrol pemerintah

Kebijakan pemerintah bisa mempengaruhi keseimbangan nilai tukar dalam berbagai hal termasuk :

a. Usaha untuk menghindari hambatan nilai tukar valuta asing. b. Usaha untuk menghindari hambatan perdagangan luar negeri.

1) Untuk memperlancar perubahan dari nilai tukar uang domestik yang bersangkutan.

2) Untuk membuat kondisi nilai tukar domestik di dalam batas-batas yang ditentukan.

3) Tanggapan atas gangguan yang bersifat sementara.

d. Berpengaruh terhadap variabel makro seperti inflasi, tingkat suku bunga dan tingkat pendapatan.

e. Ekspektasi

Faktor kelima yang mempengaruhi nilai tukar valuta asing adalah ekspektasi atau nilai tukar di masa depan. Sama seperti pasar keuangan yang lain, pasar valas bereaksi cepat terhadap setiap berita yang memiliki dampak ke depan. Dan sebagai contoh, berita mengenai bakal melonjaknya inflasi di AS mungkin bisa menyebabkan pedagang valas menjual Dollar, karena memperkirakan nilai Dollar akan menurun di masa depan. Reaksi langsung akan menekan nilai tukar Dollar dalam pasar.

2.1.3 Sistem Nilai Tukar Mata Uang

Terdapat tiga kelompok besar sistem nilai tukar mata uang yang diterapkan oleh berbagai negara di dunia, yaitu :

1. Freely Flexible (Freely Floating) Exchange Rate System

Pada sistem freely floating, nilai mata uang dibiarkan mengambang bebas dan nilai tukarnya ditentukan oleh kekuatan permintaan dan penawaran yang terdapat di pasar. Nilai tukar beberapa mata uang utama (major currencies), seperti Dolar AS, Euro, Yen Jepang, Poundsterling Inggris, ditentukan oleh kekuatan pasar (market forces) dan dibiarkan mengambang bebas terhadap mata uang negara lain. Dalam sistem ini, tidak terdapat tindakan intervensi yang dilakukan pemerintah (Bank Sentral) untuk mempengaruhi nilai tukarnya.

2. Fixed (Pegged) Exchange Rate System

Pada sistem fixed exchange Rate, pemerintah berperan aktif melakukan intervensi dalam pasar valuta asing untuk mempertahankan pergerakan nilai tukar suatu mata uang agar berada pada suatu acuan nilai tukar tertentu.

3. Managed/Controlled (Semi Pegged) Exchange Rate System

2.1.4 Teori Penentuan Nilai Tukar Valuta Asing

a. Traditional Theories

Traditional Theoroes terdiri dari Teori Purchasing Power Parity dan Teori Elastisitas.

1) Teori Purchasing Power Parity

Teori ini merupakan teori tertua dan terpopuler yang pertama kali diperkenalkan oleh Martin de Azpilcueta Navarro. Teori ini menyatakan bahwa harga barang di suatu negara harus sama dengan harga barang serupa di negara lain sesuai dengan tingkat nilai tukar yang berlaku antarkedua negara tersebut. Teori ini disebut The Law of One Price. Terdapat dua versi dalam Teori Purchasing Power Parity :

a) Versi Absolut

Dalam versi absolut, nilai tukar sama dengan perbandingan antara tingkat harga umum yang berlaku di dua negara, yang merupakan rata-rata tertimbang dari seluruh produk yang dihasilkan kedua negara.

Dalam versi absolut terdapat beberapa kelemahan :

1. Asumsi perhitungan nilai tukar dalam versi absolut mengharuskan kita membandingkan harga barang yang serupa/homogen. Namun, dalam kenyataannya, tidak satu pun negara di dunia yang memproduksi dan atau mengkonsumsi barang yang homogen.

Kelemahan-kelemahan ini menunjukkan bahwa keadaan yang berlaku di pasar versi absolut ini tidak mungkin diterapkan dalam dunia nyata.

b) Versi Relatif

Dalam versi relatif, persentase perubahan nilai tukar pada waktu yang ditentukan sebagai periode dasar harus sama dengan perbedaan antara persentase perubahan harga (tingkat inflasi) domestik dengan persentase perubahan harga (tingkat inflasi) di luar negeri pada periode tersebut. Contoh : jika indeks CPI di Amerika Serikat meningkat dari 194 ke 218, di Indonesia meningkat dari 161 ke 165, dan nilai tukar yang berlaku saat ini 0,00011052$/Rp, berdasarkan versi relatif ini, nilai tukar Rupiah dan Dolar AS harus berada pada 0,0001202$/Rp.

/Rp

Versi relatif bertujuan menghilangkan beberapa kelemahan dalam versi absolut. Dengan menggunakan persamaan pada perhitungan nilai tukar versi relatif di atas, kita dapat mengetahui tingkat nilai tukar antara dua negara secara lebih tepat meskipun komposisi barang, baik yang diproduksi maupun dikonsumsi, diantara kedua negara tersebut tidaklah homogen.

2) Teori Elastisitas

keseimbangan neraca pembayaran internasional sehingga hanya diperlukan sedikit penyesuaian dalam nilai tukar.

b. Modern Monetary Theories on Short Term Exchange Rate Volatility

Teori ini memperhatikan adanya peran pasar modal dalam jangka pendek dan peran bursa komoditi dalam jangka panjang terhadap fluktuasi nilai tukar. Teori ini mengatakan bahwa adanya perbedaan nilai tukar dan perbedaan dalam purchasing power parity adalah karena adanya suatu perubahan dalam permintaan dan penawaran terhadap aset-aset keuangan. Dalam pandangan modern, teori Purchasing Power Parity juga diperluas dengan menyertakan variabel-variabel, seperti jumlah uang yang beredar, tingkat suku bunga, dan pendapatan riil dalam menentukan tingkat nilai tukar antara dua negara.

c. Synthesis of Traditional and Modern Monetary Views

Menurut teori ini, dinamika perubahan yang terjadi di pasar keuangan (pasar modal dan pasar uang) lebih cepat jika dibandingkan dengan perubahan di pasar barang/komoditi. Oleh karena itu, dalam jangka pendek fluktuasi nilai tukar lebih dipengaruhi oleh perubahan dalam pasar modal dan dalam jangka panjang fluktuasi nilai tukar dipengaruhi oleh perubahan yang terjdi di pasar barang. (Ming, 2001)

2.2 Indeks Harga Saham Gabungan (IHSG)

macam indeks harga saham yang secara terus menerus disebarluaskan melalui media cetak maupun elektronik, sebagai salah satu pedoman bagi investor untuk berinvestasi di pasar modal.

Ke delapan macam indeks tersebut adalah:

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua emiten yang tercatat sebagai komponen perhitungan indeks.

2. Indeks Sektoral, menggunakan semua emiten yang termasuk dalam masing-masing sektor.

3. Indeks LQ45, menggunakan 45 emiten yang dipilih berdasarkan kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan. 4. Jakarta Islamic Index (JII), menggunakan 30 emiten yang masuk dalam kriteria

syariah dan termasuk saham yang memiliki kapitalisasi besar dan likuiditas tinggi. 5. Indeks Kompas100, menggunakan 100 saham yang dipilih berdasarkan

kriteria likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang telah ditentukan.

6. Indeks Papan Utama, menggunakan emiten yang masuk dalam kriteria papan utama.

7. Indeks Papan Pengembangan, menggunakan emiten yang masuk dalam kriteria papan pengembangan.

8. Indeks Individual, yaitu indeks harga saham masing-masing emiten.

untuk perhitungan indeks sedangkan Jakarta Islamic Index (JII) menggunakan 30 saham untuk perhitungan indeks.

Indeks-indeks tersebut ditampilkan terus menerus melalui display wall di lantai bursa dan disebarkan ke masyarakat luas oleh data vendor melalui data feed.

2.2.1 Pengertian Indeks Harga Saham Gabungan

IHSG adalah ukuran yang didasarkan pada perhitungan statistik untuk mengetahui perubahan-perubahan harga saham dari seluruh perusahaan yang terdaftar di BEI. IHSG dipakai sebagai indikator untuk mengukur situasi umum perdagangan saham, apakah dalam keadaan

bearish atau dalam keadaan bullish.

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham yang berfungsi sebagai indikator tren pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada saat pasar sedang aktif atau lesu.

2.2.2 Metodologi Penghitungan Indeks

Metode penghitungan yang digunakan untuk menghitung indeks :

a) Menghitung rata-rata (arithmatic mean) harga saham yang masuk dalam anggota indeks. b) Menghitung rata-rata geometris (geometric mean) dari indeks individual saham yang

masuk dalam anggota indeks

c) Menghitung rata-rata tertimbang nilai pasar.

Nilai Pasar adalah kumulatif jumlah saham tercatat (yang digunakan untuk perhitungan indeks) dikali dengan harga pasar. Nilai Pasar biasa disebut juga dengan Kapitalisasi Pasar. Formula untuk menghitung Nilai Pasar adalah:

Dimana:

p = Closing price (harga yang terjadi) untuk emiten ke-i.

q = Jumlah saham yang digunakan untuk penghitungan indeks (jumlah saham yang tercatat) untuk emiten ke-i.

n = Jumlah emiten yang tercatat di BEI (jumlah emiten yang digunakan untuk perhitungan indeks)

Nilai Dasar adalah kumulatif jumlah saham pada hari dasar dikali dengan harga pada hari dasar. Contoh hari dasar untuk IHSG adalah tanggal 10 Agustus 1982.

2.2.3 Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Alwi (2003, 87), ada beberapa faktor yang mempengaruhi pergerakan

a. Faktor Internal (Lingkungan mikro)

Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian

kontrak, perubahan harga, penarika produk, dan laporan penjualan.

Pengumuman pendanaan (financing announcements), seperti pengumuman yang

berhubungan denga

Pengumuman badan direksi manajemen (management-board of director announcements)

seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi.

Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas,

laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

Pengumuma

pengembangan riset dan, penutupan usaha lainnya..

Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontrak

baru, pemogokan dan lainnya.

Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun

b. Faktor Eksternal (Lingkungan makro)

Pengumuman dari pemerintah seperti

valuta asi oleh pemerintah.

Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap

perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan

tahunan, inside

trading.

Gejolak politik dalam negeri dan fluktuasi

berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

Berbagai isu baik dari dalam negeri dan luar negeri.

2.2.4 Teori Random Walk

Istilah random walk merupakan istilah yang pertama kali muncul dalam koresponden di Nature yang membahas mengenai bagaimana strategi yang optimal untuk mencari orang mabuk yang ditinggalkan di tengah lapangan. Caranya adalah dengan mulai mencari di tempat pertama kali orang mabuk itu ditempatkan sebab orang tersebut akan berjalan dengan arah yang tidak tertebak dan acak.

yang dilakukan oleh Roberts (1959) menyatakan bahwa perubahan harga saham tidak tergantung satu sama lain dan mempunyai distribusi probabilitas yang sama (Mills, 1999).

Dengan kata lain, teori ini menyatakan bahwa harga saham bergerak ke arah yang acak dan tidak dapat diperkirakan. Jadi tidak mungkin seorang melebihi return pasar tanpa menanggung risiko lebih. Hal ini juga memberikan arti bahwa selisih antara harga pada periode tertentu dengan harga pada periode yang lainnya bersifat acak. Selisih tersebut merupakan price return saham, yang dalam jangka waktu tertentu memenuhi persyaratan bahwa rata-ratanya adalah nol. Artinya volatilitas saham tidak akan mempunyai trend yang signifikan dalam jangka waktu yang cukup lama.

2.2.5 Teori Elliott Wave

The Wave Principle merupakan penelitian Ralph Nelson Elliott (1938) bahw menemukan bahwa perubahan harga di bursa saham mempunyai suatu struktur tertentu. Elliott mengemukakan bahwa pergerakan harga mempunyai pola atau gelombang yang bersifat repetitif. Hal yang perlu dicatat adalah walaupun bersifat repetitif tetapi pola tersebut belum tentu berulang dengan waktu dan ketinggian gelombang yang sama. Selain itu pola yang dikemukakannya merupakan bagian dari pola yang lebih besar, yang pada akhirnya merupakan bagian dari pola yang lebih besar lagi dan seterusnya.

Pola-pola tersebut dapat diartikan sebagai berikut (Murphy, 1999) : a) Gelombang 1

b) Gelombang 2

Pada saat ini harga saham tersebut sudah dinilai terlalu tinggi sehingga investor mulai merealisasikan keuntungannya dengan menjual saham itu. Hal ini mengakibatkan tekanan terhadap harga saham sehingga turun. Namun penurunan harga ini tidak sampai membuat

through gelombang 2 serendah through gelombang 1 karena investor menilai saham tersebut

menjadi murah lagi. c) Gelombang 3

Gelombang ini biasanya merupakan gelombang yang paling lama dan kuat sebab didorong oleh lebih banyak investor yang bergabung atau meningkatkan posisi untuk mengambil keuntungan dari tren menanjak sehingga perdagangan menjadi ramai. Harga saham pada saat ini naik sampai melewati harga tertinggi pada gelombang 1.

d) Gelombang 4

Investor mulai merealisasikan keuntungannya sebab harga saham sudah terlalu tinggi. Koreksi berpola segitiga-segitiga umumnya dikenal dalam gelombang ini, dimana dalam pola koreksi ini volatilitas harga saham cenderung menurun. namun gelombang ini lemah sebab masih banyak investor yang masih menginginkan saham tersebut.

e) Gelombang 5

f) Gelombang ABC

Saat ini saham akan mengkoreksi dengan melakukan gerakan turun, naik dan turun. Volatilitas pada periode ini biasanya berkurang dibandingkan dengan kelima gelombang sebelumnya, karena pasar sedang mengevaluasi ulang dan sedang dalam tahap istirahat.

Gelombang Elliott memberikan gambaran bahwa volatilitas harga saham dapat berbeda-beda antara gelombang yang satu dengan yang lain. Selain itu teori ini juga memberikan kemungkinan bahwa ada trend volatilitas return harga saham yang muncul dari pola-pola tersebut.

Trend sendiri merupakan arah umum yang sedang terjadi pada pasar. Arah ini dapat bergerak secara mendatar, naik atau turun. Trend mendatar terjadi ketika rangkaian peak dan

through gelombang-gelombang secara beruntun membentuk garis horisontal. Trend naik terjadi

ketika serangkaian peak dan through yang ada selalu melampaui peak dan through sebelumnya, sedangkan pada trend turun terjadi sebaliknya, yaitu peak dan through yang ada selalu berada di bawah peak dan through sebelumnya (Murphy, 1999)

2.2.6 Traditional Approach dan Portfolio Approach

nilai tukar mata uang mempengaruhi kinerja perusahaan domestik yang menjual produknya di pasar internasional, hal ini kemudian mempengaruhi harga saham perusahaan tersebut.

Menurut Krueger (1983) yang dikutip dari jurnal Ai-Yee Ooi, dkk (2009), keseimbangan portofolio mendekati tekanan diatas peran laporan transaksi modal. Nilai tukar mata uang ditentukan oleh mekanisme pasar, begitu juga dengan barang-barang komoditi. Pada portfolio

approach, kenaikan (penurunan) harga saham akan menarik aliran modal dari investor luar

negeri, hal ini menyebabkan bertambahnya permintaan nilai tukar mata uang dalam negeri. Kenaikan (penurunan) harga saham menyebabkan apresiasi (depresiasi) pada nilai tukar mata uang, dan pada akhirnya akan menambah permintaan (penawaran) pada nilai tukar domestik. Dengan kata lain, kenaikan harga saham domestik akan menciptakan bertambahnya kekayaan domestik, hal ini pada gilirannya akan menghasilkan naiknya permintaan uang, hingga kenaikan pada tingkat suku bunga. Tingkat suku bunga yang tinggi akan menyebabkan pemasukan modal dari luar negeri dan akan menghasilkan apresiasi pada nilai tukar domestik.

2.3 Penelitian-penelitian Terdahulu

Terdapat beberapa penelitian empiris para peneliti sebelumnya yang berkaitan dengan penelitian yang penulis lakukan :

(1) Ai-Yee Ooi, Syed Azizi Wafa Syed Khalid Wafa, Nelson Lajuni, Mohd Fahmi Ghazali

(2009), Causality between Exchange Rates and Stock Prices: Evidence from Malaysia and

Thailand

Mei 1997 (sebelum krisis) and 1 Februari 1998 sampai 31 Agustus 2003 (semasa krisis). Stationeritas tidaknya data diuji oleh uji Augmented Dickey-Fuller (ADF), dan uji

Phillips-Perron (PP). Hubungan kausalitas diuji dengan prosedur Toda-Yamamoto (1995). Jurnal ini juga

meneliti hubungan jangka panjang diantara kedua variabel tersebut dengan menggunakan Uji Kointegrasi Johansen-Juselius (1990).

Berdasarkan penelitian tersebut, diperoleh hasil penelitian sebagai berikut : 1. Data stasioner di derajat integrasi first difference

2. Terdapat hubungan keseimbangan jangka panjang antar dua variabel, baik pada masa sebelum krisis, maupun pada masa krisis di Thailand dan Malaysia.

3. Tidak terdapat hubungan kausalitas antara nilai tukar mata uang dan harga saham di Thailand dan Malaysia. Di Thailand berlaku portfolio approach, dimana harga saham mempengaruhi nilai tukar mata uang pada masa sebelum krisis dan pada masa krisis. Di Malaysia juga berlaku

portfolio approach, dimana harga saham mempengaruhi nilai tukar mata uang, namun ini terjadi

hanya pada masa krisis.

(2) A.H. Baharom, R.C. Royfaizal and M.S. Habibullah (2008), Causation Analysis Between

Stock Price and Exchange rate: Pre and Post Crisis Study on Malaysia

Hasil penelitian ini adalah data stasioner pada tingkat first difference dan tidak terdapat hubungan keseimbangan jangka panjang antar dua variabel tersebut di Malaysia selama dua periode tersebut.

(3) Hooi-Hooi Lean, Marwan Halim and Wing-Keung Wong (2005), Bivariate Causality

Between Exchange Rates and Stock Prices on Major Asian Countries.

Penelitian ini menganalisis hubungan kointegrasi dan kausalitas antara nilai tukar mata uang dan harga saham di 8 negara Asia yang mengalami tekanan terburuk akibat Krisis Finansial Asia dan akibat serangan teroris 11 September 2001 (911) yaitu Indonesia, Filipina, Thailand, Malaysia, Korea, Singapura, Hongkong dan Jepang.

Data yang digunakan adalah data mingguan dari 1 Januari 1991 sampai 31 Desember 1996 (periode sebelum krisis) dan 1 Januari 1997 sampai 31 Desember 2002 (periode krisis dan sesudah krisis). Selain itu dari 1 Januari 1997 sampai 10 September 2001 (sebelum serangan teroris 911) dan 11 September 2001 sampai 31 Desember 2002 (sesudah serangan teroris 911).

Metodologi yang digunakan dalam penelitian ini adalah Dickey-Fuller (1979, 1981) unit

root test untuk uji stasioneritas, Cointegrating Regression Durbin-Watson (CRDW),

Dickey-Fuller (CRDF), and Augmented Dickey-Dickey-Fuller (CRADF) tests untuk uji kointegrasi dan analisis

kausalitas Granger untuk menguji hubungan kausalitas antara nilai tukar mata uang dan harga saham.

Penelitian ini menemukan bahwa :

(4) D. Agus Harjito dan Carl B. McGowan, Jr. (2004), Stock Prices and Exchange Rate

Causality : The Case of Four Asian Countries

Tujuan dari penelitian ini adalah untuk meneliti secara statistik hubungan antara harga saham dan nilai tukar mata uang dengan menggunakan uji kausalitas Granger dan uji kointegrasi

Johansen pada empat negara Asia Tenggara yaitu Indonesia, Singapura, Filipina dan Thailand

selama periode 1993-2002. Penelitian ini menganalisis hubungan kausal tersebut dengan menggunakan perubahan persentase.

Penelitian ini menemukan bahwa terdapat hubungan kausalitas antara harga saham dan nilai tukar mata uang di Singapura dan Thailand. Selama periode waktu krisis keuangan pun, kedua pasar di kedua negara tersebut masih bergerak bersama. Hasil dari analisis VAR menemukan bahwa indeks pasar saham di suatu negara dijelaskan oleh indeks pasar saham di negara lain. Penelitian ini juga menemukan bahwa terdapat kointegrasi diantara pasar saham dikeempat negara tersebut.

Analisis VEC Model menemukan bahwa harga saham dan nilai tukar mata uang tidak memiliki penyimpangan pada hubungan jangka panjang, kecuali dolar Singapura yang mengkoreksi Indeks Strait Times dan rupiah mengkoreksi Indeks Harga Saham Gabungan.

(5) Sulistyandari (2008) Analisis Kausalitas Antara Nilai Tukar Mata Uang dan Indeks Harga

Saham di Pasar Modal Indonesia

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini mengkaji analisis kausalitas dan kointegrasi antara nilai tukar dan Indeks Harga Saham Gabungan (IHSG) di Indonesia selama kurun waktu Januari 2005-Desember 2006 (sebelum krisis) dan Juli 2008 – Oktober 2009 (semasa krisis).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang bersifat time series dengan berbentuk angka kuantitatif bulanan dari Januari 2005-Desember 2006 (sebelum krisis) berjumlah 24 observasi dan Juli 2008 – Oktober 2009 (semasa krisis) berjumlah 16 observasi.

Sumber data berasal dari Laporan Perekonomian BI, website BI, website Yahoo! Finance serta sumber-sumber lain yang berhubungan dengan data penelitian, yang disampaikan melalui media cetak dan elektronik.

3.3 Metode dan Teknik pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode tidak langsung (indirect method), yakni dengan menggunakan data sekunder.

3.4 Pengolahan Data

Dalam melakukan pengolahan data, digunakan bantuan software utama pengolah data statistik yaitu Eviews 5. Disamping itu juga digunakan software aplikasi Microsoft Excel 2007 sebagai software pembantu dalam mengolah data dan mengkonversi data dalam bentuk baku kedalam bentuk yang lebih representatif untuk digunakan pada software utama di atas.

3.5 Metode Analisis Data

Metode analisis dalam penelitian ini adalah Granger Causality Test dan Cointegration

Test. Analisis Granger Causality Test adalah untuk melihat hubungan timbal balik (kausal)

antara nilai tukar mata uang (KURS) dan IHSG, sedangkan Analisis Cointegration Test (Johansen Test) bertujuan untuk melihat hubungan nilai tukar mata uang dan IHSG dalam jangka panjang.

3.6 Model Analisis Data

3.6.1 Uji Kausalitas

Dalam penelitian ini, pengujian dilakukan untuk melihat hubungan kausalitas antara nilai tukar mata uang dan IHSG di Indonesia. Untuk itu, model analisis yang digunakan adalah sebagai berikut :

KURSt = IHSGt-i + KURSt-j + µ1t ……….(1)

IHSGt = IHSGt-i + KURSt-j + µ1t ……….(2)

dimana : KURS = Nilai tukar mata uang (rupiah/dolar AS) IHSG = Indeks Harga Saham Gabungan (poin) µ = term of error

ai, bj, ci, dj = koefisien regresi

Berdasarkan hasil regresi dari kedua bentuk model regresi linier di atas, maka akan dihasilkan empat kemungkinan nilai-nilai koefisien sebagai berikut :

1. Jika ≠ 0 dan = 0, maka terdapat kausalitas searah antara IHSG ke KURS,

2. Jika ≠ 0 dan = 0, maka terdapat kausalitas searah antara KURS

ke IHSG,

3. Jika ≠ 0 dan ≠ 0, maka terdapat kausalitas dua arah antara KURS dan IHSG,

Untuk memperkuat indikasi keberadaan berbagai bentuk kausalitas seperti yang disebutkan di atas, maka dilakukan F-test untuk masing-masing regresi. Pada regresi untuk model dalam persamaan (1), bila nilai Fhitung > Ftabel berarti variabel IHSG

mempengaruhi KURS. Begitu juga dengan regresi pada persamaan (2), bila nilai Fhitung >

Ftabel berarti variabel KURS mempengaruhi IHSG. (Pratomo dan Hidayat, 2007)

3.6.2 Uji Kointegrasi

Uji kointegrasi bertujuan untuk mengetahui hubungan keseimbangan dalam jangka panjang antara nilai tukar mata uang dan IHSG dengan menggunakan Johansen

Test. Untuk menentukan jumlah dari arah kointegrasi tersebut maka Johansen

menyarankan untuk melakukan dua uji statistik

Uji statistik pertama adalah uji trace (Trace test, λtrace) yaitu menguji hipotesis nol

(null hyphothesis) yang mensyaratkan bahwa jumlah dari arah kointegrasi adalah kurang dari atau sama dengan p dan uji ini dapat dilakukan sebagai berikut :

p

λtrace (r) = - T Σ in (1-λi) ……….(3)

i = r+i

dimana : λr+1, … λn = nilai eigenvectors terkecil (p-r).

Null hyphothesis yang disepakati adalah jumlah dari arah kointegrasi sama dengan banyaknya r. Dengan kata lain, jumlah vektor kointegrasi lebih kecil atau sama dengan (≤) r.

Uji statistik yang kedua adalah uji maksimum eigenvalue (λmaks) yang dilakukan

dengan formula sebagai berikut :

λmaks (r, r + 1) = - T in (1- λT-1) ……….(4)

Uji ini berdasarkan pada uji null hyphotesis bahwa terdapat r dari vektor kointegrasi yang berlawanan (r+1) dengan vektor kointegrasi. Untuk melihat hubungan kointegrasi tersebut maka dapat dilihat dari besarnya nilai Trace statistic dan Max-Eigen

statistic dibandingkan dengan critical value pada tingkat kepercayaan 5 persen. Jika nilai

Trace statistic lebih besar dari nilai critical value pada tingkat kepercayaan 5 persen,

maka terdapat hubungan kointegrasi antara kedua variabel. (Hidayat, 2007)

Sebelum melakukan estimasi terhadap model Granger Causality Test dan

Cointegration Test (Johansen Test) di atas, maka terlebih dahulu melakukan uji

stasioneritas data.

3.6.3 Uji Stasioneritas

Untuk memahami metode ini, pertama sekali kita memulainya dari model random

walk yang tidak stasioner yaitu pada tingkat level :

Yt = Yt-1 + µt ………(1)

Stasioneritas tidaknya data, dilihat dari nilai statistik ADF dan nilai kritis MacKinnon. Jika nilai statistik ADF secara absolut lebih kecil dibandingkan nilai kritis MacKinnon, maka data tidak stasioner.

Selanjutnya persamaan (1) tersebut diubah sedikit menjadi :

Yt - Yt-1 = µt

∆Yt = µt

Keterangan : Yt = variabel yang diamati (KURS dan IHSG)

∆ = menunjukkan simbol pembedaan pertama (first difference)

µt = error term t = trend waktu

Sehingga nilai rata-rata dari pembedaan pertama (first difference) Yt bernilai nol atau

E(∆Yt ) dan Var(∆Yt ) = σ 2 maka model tersebut menjadi stationer. Proses inilah yang

disebut dengan metode stationary difference (pembedaan stasioner). Berdasarkan metode tersebut, dapat disimpulkan bahwa apabila data time series yang diperoleh tidak stasioner, maka untuk mengubahnya menjdi stasioner, lakukan pembedaan tahap pertama (first

difference). Kemudian lakukan pengujian akar unit dengan kembali melihat ADF

3.7 Definisi Operasional Variabel

1. Nilai tukar mata uang (kurs) adalah harga mata uang Indonesia (Rp) terhadap mata uang Amerika Serikat (US$) yang dinyatakan dalam satuan rupiah/dolar AS (dalam hal ini dipakai kurs tengah BI).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Nilai Tukar Rupiah

Sejak tahun 1970, negara Indonesia telah menerapkan tiga sistem nilai tukar, yaitu: 1. Sistem kurs tetap (1970 - 1978)

Sesuai dengan Undang-Undang No.32 Tahun 1964, Indonesia menganut sistem nilai tukar tetap kurs resmi Rp. 250/US$, sementara kurs uang lainnya dihitung berdasarkan nilai tukar rupiah terhadap US$. Untuk menjaga kestabilan nilai tukar pada tingkat yang ditetapkan, Bank Indonesia melakukan intervensi aktif di pasar valuta asing.

2. Sistem mengambang terkendali (1978 - Juli 1997)

Pada masa ini, nilai tukar rupiah didasarkan pada sistem sekeranjang mata uang (basket of currencies). Kebijakan ini diterapkan bersama dengan dilakukannya devaluasi rupiah pada tahun 1978. Dengan sistem ini, pemerintah menetapkan kurs indikasi (pembatas) dan membiarkan kurs bergerak di pasar dengan spread tertentu. Pemerintah hanya melakukan intervensi bila kurs bergejolak melebihi batas atas atau bawah dari spread.

3. Sistem kurs mengambang (14 Agustus 1997- sekarang)

intervensi ini juga dimaksudkan untuk mengurangi kegiatan intervensi pemerintah terhadap rupiah dan memantapkan pelaksanaan kebijakan moneter dalam negeri. (Ocktavia, 2007)

4.2 Sejarah Pasar Modal Indonesia

a. Era sebelum Tahun 1976

Kegiatan jual-beli saham dan Obligasi di Indonesia sebenarnya telah dimulai pada Abad ke-19, yaitu dengan berdirinya cabang bursa efek Vereniging Voor de Effectenhandel di Batavia pada tanggal 14 Desember 1912. Kegiatan usaha bursa pada saat itu adalah memperdagangkan saham dan obligasi perusahaan-perusahaan perkebunan Belanda yang beroperasi di Indonesia, Obligasi Pemerintah Kotapraja dan sertifikat saham perusahaan-perusahaan Amerika yang diterbitkan oleh Kantor Administrasi di Belanda. Selain cabang di Batavia, selanjutnya diikuti dengan pembukaan cabang Semarang dan Surabaya. Sejak terjadi perang dunia ke-2, Pemerintah Hindia Belanda menutup ketiga bursa tersebut pada tanggal 17 Mei 1940 dan mengharuskan semua efek disimpan pada bank yang telah ditunjuk.

Pasar modal di Indonesia mulai aktif kembali pada saat Pemerintah Republik Indonesia mengeluarkan obligasi pemerintah dan mendirikan bursa efek di Jakarta, yaitu pada tanggal 31 Juni 1952. Keadaan ekonomi dan politik yang sedang bergejolak pada saat itu telah menyebabkan perkembangan bursa berjalan sangat lambat yang diindikasikan oleh rendahnya nilai nominal saham dan obligasi, sehingga tidak menarik bagi investor.

b. Pra-Deregulasi (1976 - 1987)

kemudahan antara lain berupa fasilitas perpajakan untuk merangsang kegiatan di bursa efek. Beberapa hal berikut ini merupakan factor penyebab kurang bergairahnya aktifitas pasar modal:

Ketentuan laba minimal sebesar 10% dari modal sendiri sebagai syarat go public

adalah sangat memberatkan emiten;

Investor asing tidak diijinkan melakukan transaksi dan memiliki saham di bursa

efek;

Batas maksimal fluktuasi harga saham sebesar 4% per hari;

Belum dibukanya kesempatan bagi perusahaan untuk mencatatkan seluruh saham

yang ditempatkan dan disetor penuh di bursa efek.

c. Era Deregulasi (1987 - 1990)

Pemerintah kemudian mengeluarkan beberapa paket deregulasi untuk merangsang seluruh sektor dalam perekonomian termasuk aktifitas di pasar modal, antara lain sebagai berikut:

Paket Kebijaksanaan Desember 1987 (atau dikenal dengan PAKDES '87), yang

antara lain berisi tentang penyederhanaan persyaratan proses emisi saham dan obligasi, penghapusan biaya pendaftaran emisi efek yang ditetapkan oleh Bapepam, kesempatan bagi pemodal asing untuk membeli efek maksimal 49% dari nilai emisi, penghapusan batasan fluktuasi harga saham di bursa efek dan memperkenalkan adanya bursa paralel;

Paket Kebijaksanaan Oktober 1988 (atau dikenal dengan PAKTO '88), yang

antara lain berisi tentang ketentuan legal lending limit dan pengenaan pajak atas bunga deposito yang berdampak positip terhadap perkembangan pasar modal;

Beberapa paket kebijaksanaan tersebut telah mampu meningkatkan aktivitas pasar modal sehingga pada akhir tahun 1990 telah tercatat sebanyak 153 perusahaan publik dengan dana yang terhimpun sebesar Rp 16,29 triliun.

d. Masa Konsolidasi (1991 - sekarang)

Pada masa ini, pasar modal di Indonesia mengalami perkembangan yang sangat cepat. Kegiatan go public di bursa efek dan aktivitas perdagangan efek semakin ramai. Jumlah emiten meningkat dari sebanyak 145 perusahaan pada tahun 1991 menjadi sebanyak 288 perusahaan pada bulan Juli 2000 dengan jumlah saham beredar sebanyak 1.090,41 triliun saham. Indeks Harga Saham Gabungan (IHSG) bergerak naik hingga menembus angka 600 pada awal tahun 1994 dan pernah mencapai angka 712,61 pada bulan Pebruari 1997.

Setelah swastanisasi bursa efek pada tahun 1992, pasar modal Indonesia mengalami peningkatan kapitalisasi pasar dan jumlah transaksinya. Pada tanggal 22 Mei 1995 diterapkan otomasi sistem perdagangan di Bursa Efek Jakarta yang dikenal dengan JATS (The Jakarta

Automated Trading System) yang memungkinkan dilakukannya transaksi harian sebanyak

200.000 kali dibandingkan dengan sistem lama yang hanya mencapai 3.800 transaksi per hari. Pada bulan September 1996, Bursa Efek Surabaya memperkenalkan sistem S-MART

(The Surabaya Market Information and Automated Remote Trading) yang memungkinkan

terlaksananya perdagangan jarak jauh.

4.3 Perkembangan Nilai Tukar Mata Uang dan IHSG Sebelum Krisis

Nilai tukar rupiah pada 2005 mengalami depresiasi. Melemahnya rupiah tercermin dari rata-rata nilai tukar rupiah selama 2005 yang mencapai Rp 9.709 per dollar. Pada akhir 2005, nilai tukar rupiah ditutup pada level Rp 9.852 per dollar. Pelemahan rupiah di 2005 tidak terlepas dari pengaruh negatif faktor eksternal dan internal. Faktor eksternal berhubungan dengan meningkatnya harga minyak dunia serta berlanjutnya kebijakan kenaikan suku bunga di AS.

Kondisi ini memberikan tekanan terhadap nilai tukar rupiah sejalan dengan melemahnya kinerja neraca pembayaran dan memburuknya sentimen pasar terhadap pergerakan rupiah ke depan. Sementara itu, faktor internal terkait dengan tingginya impor serta kebutuhan untuk pembayaran kewajiban luar negeri turut memberikan tekanan terhadap rupiah. (Bank Indonesia, 2005).

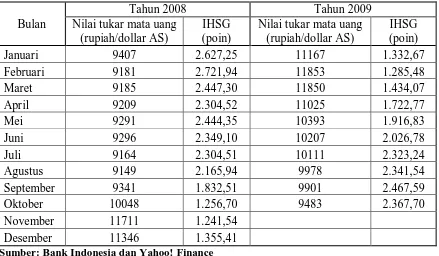

Tabel 4.1 Perkembangan Nilai Tukar Mata Uang dan IHSG Sebelum Krisis

Bulan

Tahun 2005 Tahun 2006

Nilai tukar mata uang

September 10218 1.079,28 9153 1.534,61

Oktober 10085 1.066,22 9174 1.582,63

November 10042 1.096,64 9138 1.718,96

Desember 9852 1.162,64 9082 1.805,52

Sumber: Bank Indonesia dan Yahoo! Finance

1.029,61 poin, namun kembali menguat ke posisi 1.122,38 pada bulan Juni 2005. Kendati sempat terjadi bom Bali kedua pada Oktober 2005, minat investor asing rupanya tidak terganggu, indeks masih berada di sekitar 1.066,22 poin. Nilai ini tidak terlalu anjlok dari bulan September 2005 yang sebesar 1.079,28 poin.

0.00

Gambar 4.1 Perkembangan IHSG dari Januari 2005-Desember 2006

Investor asing dengan kondisi permodalan yang besar plus analisa dan pengetahuan fundamental & teknikal yang baik pada kurun waktu Januari - September 2006 lebih banyak melakukan buying dibandingkan selling sesuai dengan laporan BAPEPAM, bahwa posisi net

buying investor asing selama Januari – September 2006 terakumulasi sebesar Rp. 11,62

trilyun. Aksi positif investor asing ini didasarkan salah satunya karena negara kita Indonesia mampu menjaga kestabilan nilai kurs rupiah terhadap US$. (Bapepam, 2006)

8000

Gambar 4.2 Perkembangan Nilai Tukar Rupiah/dollar AS dari Januari 2005-Desember

2006

Indikator nilai tukar mata uang yang terlihat telah berubah secara signifikan mewarnai perkembangan kinerja bursa. Nilai tukar rupiah terhadap dolar AS pada awal tahun 2006 pada posisi Rp 9.479 menjadi menguat di April 2006 pada posisi Rp 8.939 per dolar AS. Namun, rupiah sempat melemah pada Juni 2006 hingga mencapai Rp 9370 per dolar, dipicu oleh perubahan ekspektasi kenaikan suku bunga Federal Reserve yang lebih besar dari perkiraan semula. Hal ini mendorong investor asing menarik investasi portofolionya dari Indonesia.

Pada Juli 2006, nilai tukar kembali menguat ke level Rp 9131/USD diikuti bulan Agustus 2007 ke posisi Rp 9094/USD. Walau sempat melemah pada September 2009 (Rp 9153/USD), Oktober 2009 (Rp 9174/USD) dan November 2009 (9138/USD), nilai tukar kembali menguat ke posisi Rp 9082 pada Desember 2006.

4.4 Krisis Finansial Global

4.4.1 Latar Belakang Krisis

krisis likuiditas terburuk di berbagai belahan dunia. Subprime mortgage merupakan istilah untuk kredit perumahan (mortgage) yang diberikan kepada debitur dengan sejarah kredit yang buruk atau belum memiliki sejarah kredit sama sekali, sehingga digolongkan sebagai kredit yang berisiko tinggi. Kronologi terjadinya krisis dijelaskan pada tabel di bawah ini :

TABEL 4.2 KRONOLOGIS KRISIS FINANSIAL GLOBAL

Tahun Bulan Kronologis

2007 Agustus BNP Paribas tidak sanggup mencairkan sekuritas yang ter- kait dengan subprime mortgage di AS. The Fed dan ECB memompa likuditas ke pasar masing-masing USD24 miliar dan hampir € 95 miliar. The Fed menurunkan suku bunga menjadi 4,75%.

Oktober Kerugian besar dialami bank maupun lembaga keuangan seperti UBS Bank (Swiss), Citibank, dan Merryl Lynch. Bank of England (BOE) melakukan injeksi likuiditas sebe- Sar £10 miliar akibat penarikan uang besar-besaran (bank

run). The Fed kembali menurunkan suku bunga 25 bps

menjadi 4,5%

Desember The Fed mengambil langkah memompa likuiditas melalui kerjasama dengan lima bank sentral lain, yaitu Bank of Canada, BOE, Bank of Japan, ECB, dan Swiss National Bank.The Fed memangkas suku bunga 25 bps menjadi 4,25%.

2008 Januari-Maret Pasar saham global berjatuhan, terendah sejak September 2001. The Fed kembali memangkas suku bunganya dalam 3 bulan sebanyak 200 bps menjadi 2,25% dan terus me- lakukan injeksi likuiditas. Bear Stearns, salah satu dari li- ma bank investasi terbesar di AS, terpaksa diakuisisi oleh rivalnya JP Morgan Chase, menyusul kerugian besar yang diderita.

September Pemerintah AS memutuskan untuk menyelamatkan Fannie Mae dan Freddie Mac, yang menjadi progam bailout ter- besar dalam sejarah AS selama ini. Lehman Brothers di- nyatakan bangkrut, menjadikannya sebagai bank inves- tasi besar pertama yang benar-benar mengalami ko- laps sejak terjadinya krisis. American International Group (AIG), perusahaan asuransi terbesar di AS, juga

Eropa.

Oktober Intensitas krisis ke seluruh dunia semakin meningkat, di- picu oleh kebangkrutan Lehman Brothers. Flight to quality memicu outflows yang menyebabkan melemahnya nilai tu- kar. Pemerintah AS akhirnya mengumumkan paket

penyelamatan sektor finansial sebesar USD700 miliar, Inggris mengumumkan paket penyelamatan perbankan sedikitnya sebesar £50 miliar. Jerman menyediakan bantuan sebesar €50 miliar untuk menyelamatkan Hypo Real Estate Bank. Tindakan tersebut juga ditambah aksi bersama penurunan suku bunga sebesar 0,5% dengan lima bank sentral lain yaitu ECB, BoE, Bank of Canada, Swedia, dan Swiss.

November-Desember Tiga negara yaitu Ukraina, Pakistan, dan Eslandia menerima bantuan finansial dari IMF, disusul oleh Hongaria dan Belarusia. AS secara resmi dinyatakan berada dalam kondisi resesi oleh Economic Research National Bureau of (NBER). The Fed terus menurunkan suku bunga hingga mencapai level 0,25%, yang merupakan level terendah dalam sejarah.

2009 Januari-Februari Angka pengangguran di AS pada bulan Desember 2008 tercatat sebesar 7,2%, yang merupakan angka tertinggi dalam 16 tahun terakhir. Ekspor Cina dilaporkan

mengalami penurunan terbesar dalam satu dekade terakhir. Inggris secara resmi dinyatakan berada dalam kondisi resesi. Senat AS akhirnya menyetujui paket penyelamatan ekonomi. Senilai US838 miliar. Pada bulan yang sama, US Treasury mengumumkan paket penyelamatan bank senilai USD1,5 triliun.

Sunber: Bank Indonesia

4.4.2 Dampak Krisis Finansial Global terhadap Perekonomian Indonesia

Transmisi dampak krisis global ke perekonomian Indonesia pada dasarnya melewati dua jalur, yaitu jalur finansial (financial channel) dan jalur perdagangan (trade channel) atau jalur makroekonomi.

a. Dampak Melalui Financial Channel

assets), atau meskipun tidak memiliki aset bermasalah namun memiliki kaitan dengan

lembaga keuangan yang memiliki eksposur yang besar terhadap aset bermasalah. Selain itu, transmisi dampak krisis melalui jalur finansial langsung juga muncul melalui aktivitas deleveraging, di mana investor asing yang mengalami kesulitan likuiditas terpaksa menarik dana yang tadinya ditanamkan di Indonesia. Selain melalui keterkaitan terhadap aset bermasalah dan deleveraging, dampak langsung jalur finansial juga muncul melalui aksi flight to quality, yaitu penyesuaian portfolio dari aset yang dipandang berisiko ke aset yang lebih aman. Kondisi ini dipicu oleh munculnya perilaku risk aversion yang berlebihan dari investor menyusul goncangan yang terjadi di pasar keuangan.

Transmisi global melalui jalur finansial dapat berjalan secara tidak langsung, yaitu melalui munculnya hambatan terhadap ketersediaan pembiayaan ekonomi, baik yang bersumber dari perbankan, lembaga keuangan lain maupun pihak-pihak lainnya. Secara tradisional, sumber pembiayaan ekonomi biasanya berasal dari perbankan, sejalan dengan perannya sebagai lembaga intermediasi.

b. Dampak Melalui Trade Channel

4.5 Perkembangan Nilai Tukar Mata Uang dan IHSG Semasa Krisis

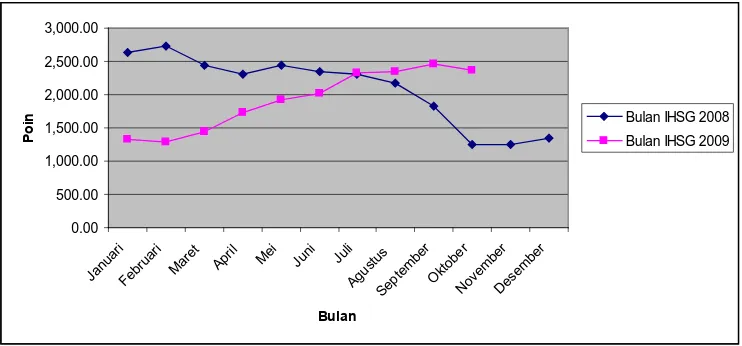

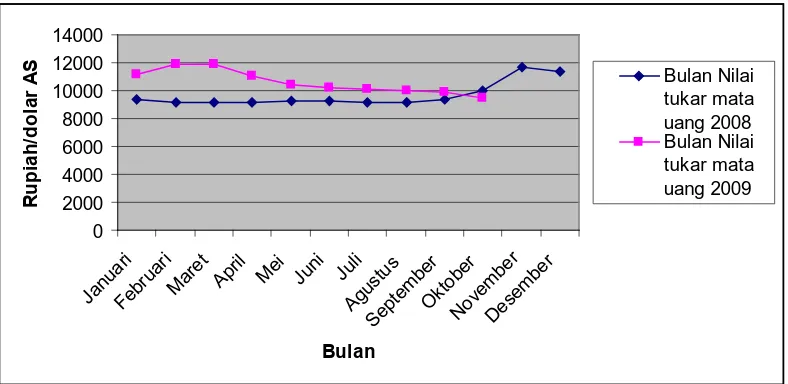

Selama triwulan I-2008 nilai tukar rupiah secara rata-rata relatif stabil. Rupiah sempat menguat di akhir Februari hingga mencapai level terkuat Rp 9.181/USD. Sementara itu, pelemahan IHSG lebih jauh tertahan oleh kebijakan The Fed yang kembali menurunkan Fed Fund Rate-nya hingga mencapai level 2,25% yang diikuti dengan kebijakan injeksi likuiditas untuk menjaga keseimbangan di pasar uang antar bank. IHSG pada akhir triwulan I ditutup pada level 2447,30 poin. Meskipun mengalami rebound, IHSG cenderung lebih fluktuatif dibandingkan dengan periode sebelumnya terutama sejalan dengan berbagai gejolak eksternal yang terjadi di perekonomian global. Pergerakan IHSG selama triwulan I-2008 masih cenderung sensitif oleh aktivitas investor asing dan sentimen eksternal. Hal tersebut ditunjukkan oleh perkembangan net beli asing yang diikuti oleh penguatan IHSG, demikian pula dengan kondisi sebaliknya. Masih belum stabilnya kondisi ekonomi global menyebabkan pemain asing cenderung makin berhati-hati dan beralih kepada perdagangan saham. (Bank Indonesia, 2008)

Tabel 4.3 Perkembangan Nilai Tukar Mata Uang dan IHSG Semasa Krisis

Bulan

Tahun 2008 Tahun 2009

Nilai tukar mata uang

Sumber: Bank Indonesia dan Yahoo! Finance

aversion, atau sikap menghindari risiko dari para pelaku pasar, telah menyebabkan tekanan

Gambar 4.3 Perkembangan IHSG dari Januari 2008 sampai Oktober 2009

Namun, sejak triwulan IV-2008, gejolak keuangan global telah menyebabkan tekanan pada perekonomian Indonesia. Melemahnya ekspor, tekanan pada Neraca Pembayaran Indonesia, dan gejolak di pasar uang, telah menekan pertumbuhan ekonomi Indonesia. Di pasar keuangan, kondisi likuiditas keuangan global ketat dan pada waktu bersamaan persepsi risiko terhadap negara emerging markets meningkat. Pada gilirannya hal ini menyebabkan anjloknya IHSG ke posisi 1.241,54, serta melemahnya nilai tukar secara tajam sejak awal triwulan IV 2008 yaitu ke posisi Rp 10048/USD.

0

Gambar 4.4 Perkembangan Nilai Tukar Rupiah/dolar AS dari Januari 2008 sampai Oktober

2009

Di pasar saham, secara umum perkembangan bursa efek selama triwulan II-2009 ditandai oleh peningkatan indeks harga hingga mencapai posisi 2.026,78 poin.. Fundamental domestik yang membaik serta kenaikan harga komoditas global telah mendorong maraknya pembelian saham baik oleh investor asing maupun domestik. Secara rata-rata, selama triwulan II-2009 rupiah terapresiasi ke posisi Rp 10542. Penguatan nilai tukar tersebut ditopang oleh meningkatnya pasokan valas sejalan dengan aliran masuk modal asing.

juga relatif masih kompetitif dibandingkan negara kawasan. Selama triwulan III-2009, rata– rata rupiah menguat ke level Rp 9.997 per dolar AS.

Di pasar saham, perkembangan bursa efek selama triwulan III-2009 ditandai oleh peningkatan indeks harga dari posisi 2.323,24 poin Juli 2009, kemudian meningkat menjadi 2.341,54 poin pada Agustus 2009, menuju level 2.467,59 poin pada September 2009. Fundamental domestik yang membaik serta harga komoditas global yang meningkat merupakan faktor yang mendorong pembelian saham baik oleh investor asing maupun domestik yang signifikan.

4.6 Hasil Penelitian

4.6.1 Hasil Uji Stasioneritas

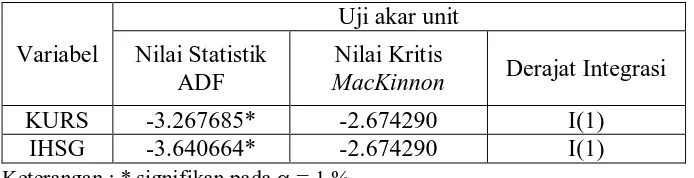

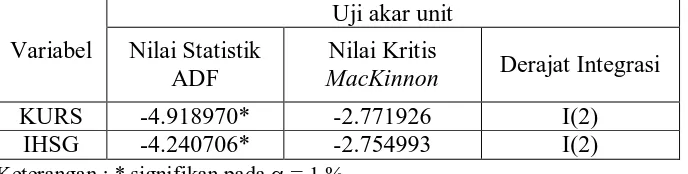

Uji stasioneritas ini digunakan untuk mengetahui apakah data time series nilai tukar mata uang dan IHSG di Indonesia stasioner atau tidak. Pengujian ini dilakukan untuk menghindari diperolehnya hasil regresi lancung yang kurang valid. Dengan menggunakan uji akar unit (Unit Root Test), yang merupakan bagian dari uji stasioneritas, digunakan metode ADF (Augmented Dickey-Fuller). Adapun hasil uji akar unit ADF ditunjukkan pada tabel sebagai berikut:

Tabel 4.4 Hasil Augmented Dickey-Fuller (ADF) Unit Root Tests