ANAL

PENER

DI

LISIS FA

RIMAAN

I KOTA D

DE

FAKUL

IN

AKTOR-F

PAJAK D

DEPOK P

DELLEPARTE

LTAS EK

NSTITUT

FAKTOR

DAERAH

PADA ER

OLEH LA PUTRI H14104EMEN ILM

KONOMI

T PERTA

2008

RINGKASAN

DELLA PUTRI RAHDINA. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok pada Era Otonomi Daerah (dibimbing oleh WIWIEK RINDAYANTI).

Pada masa desentralisasi fiskal dan otonomi daerah seperti saat ini, setiap daerah dituntut untuk dapat menggali sumber pembiayaan untuk pembangunan daerahnya. Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang menentukan derajat kemandirian suatu daerah. Hal ini dikarenakan PAD merupakan sumber penerimaan daerah yang berasal dari dalam daerah itu sendiri.

Sejalan dengan hal tersebut, maka Kota Depok sebagai salah satu kota termuda di Propinsi Jawa Barat turut mengimplementasikan kebijakan otonomi daerah tersebut. Kontribusi PAD terhadap keseluruhan penerimaan pendapatan daerah di Kota Depok masih tergolong rendah dimana keseluruhan penerimaan di Kota Depok masih didominasi oleh dana perimbangan dari pusat. Oleh karena itu, perlu dilakukan upaya peningkatan penerimaan PAD dalam rangka peningkatan derajat kemandirian daerah. Adapun komponen PAD di Kota Depok yang memberikan kontribusi terbesar adalah pajak daerah dan retribusi daerah. Oleh sebab itu, dalam rangka peningkatan PAD maka perlu dilakukan upaya peningkatan penerimaan pajak daerah dan retribusi daerah. Hal ini dikarenakan pajak daerah dan retribusi daerah merupakan komponen penerimaan PAD yang dapat diandalkan di Kota Depok.

Tujuan dari penelitian ini adalah untuk menganalisis perkembangan PAD beserta komponennya selama tahun 2002-2007 dan seberapa besar kontribusi PAD terhadap keseluruhan penerimaan pendapatan daerah di Kota Depok. Selain itu, penelitian ini juga bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok selama tahun 2005-2007.

Penelitian ini menggunakan data sekunder dengan jenis data time series berupa data bulanan selama periode tahun 2005-2007. Untuk melihat dan membandingkan kontribusi PAD terhadap total penerimaan daerah serta kontribusi komponen PAD terhadap total penerimaan PAD, maka pada penelitian ini digunakan metode deskriptif melalui suatu series data selama periode tahun 2002-2007, dengan melihat indeks perkembangannya baik dari segi besaran maupun perkembangannya. Sedangkan untuk menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok digunakan analisis peubah ganda (multivariate analysis) yang kemudian diolah menggunakan metode analisis komponen utama (principal component analysis).

merefleksikan kinerja pemerintah daerah dalam menggali sumber-sumber penerimaan daerah yang potensial bagi proses pembangunan di Kota Depok kontribusinya cenderung fluktuatif setiap tahunnya. Hal tersebut mengindikasikan kinerja pemerintah daerah Kota Depok yang masih belum maksimal walaupun jika dilihat dari nilai nominalnya, penerimaan PAD di Kota Depok hampir selalu mengalami peningkatan setiap tahunnya kecuali pada tahun 2006. Adapun komponen PAD yang memberikan kontribusi terbesar adalah pajak daerah dan retribusi daerah yang diharapkan dapat terus digali dalam rangka peningkatan kemandirian daerah melalui peningkatan PAD selama tidak membebani masyarakat dan para investor.

Berdasarkan hasil analisis komponen utama, maka penerimaan pajak daerah di Kota Depok dipengaruhi oleh variabel tingkat inflasi, jumlah rumah tangga serta jumlah pemasangan reklame. Tingkat inflasi serta jumlah rumah tangga yang merupakan proxy dari pajak penerangan jalan secara signifikan berpengaruh positif terhadap penerimaan pajak daerah di Kota Depok. Sedangkan jumlah pemasangan reklame secara signifikan berpengaruh negatif terhadap penerimaan pajak daerah di Kota Depok. Penerimaan retribusi daerah di Kota Depok dipengaruhi oleh variabel tingkat inflasi, jumlah izin trayek, dan jumlah rumah tangga. Tingkat inflasi, jumlah izin trayek, serta jumlah rumah tangga yang merupakan proxy retribusi pelayanan persampahan dan kebersihan secara signifikan berpengaruh positif terhadap penerimaan retribusi daerah di Kota Depok.

Adapun saran yang dapat penulis ajukan berdasarkan hasil penelitian tersebut yaitu pemerintah daerah Kota Depok diharapkan dapat meningkatkan kinerjanya dalam menggali sumber-sumber penerimaan yang potensial bagi proses pembangunan di Kota Depok. Pajak reklame sebagai sumber yang potensial bagi penerimaan pajak daerah di Kota Depok diharapkan dapat dikelola secara lebih baik oleh pemerintah daerah Kota Depok. Selain itu, pemerintah daerah Kota Depok diharapkan dapat terus mengoptimalkan penerimaan retribusi izin trayek dengan cara memberikan kemudahan prosedur bagi wajib retribusi dalam pembayaran retribusi perpanjangan izin trayek.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK DAERAH DAN RETRIBUSI DAERAH

DI KOTA DEPOK PADA ERA OTONOMI DAERAH

Oleh

DELLA PUTRI RAHDINA H14104124

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa

Nomor Registrasi Pokok Program Studi

Judul Skripsi

: : : :

Della Putri Rahdina H14104124

Ilmu Ekonomi

Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok pada Era Otonomi Daerah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Ir. Wiwiek Rindayanti, M. Si. NIP. 131 653 137

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph. D. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis bernama lengkap Della Putri Rahdina. Penulis dilahirkan di Jakarta pada tanggal 21 Februari 1986. Penulis merupakan anak pertama dari dua bersaudara yang lahir dari pasangan Nazarudin dan Misnawati Munir. Penulis menamatkan sekolah dasar di SD Negeri Sukamaju VI pada tahun 1998, kemudian melanjutkan pendidikan ke SLTP Negeri 3 Depok dan lulus pada tahun 2001. Pada tahun yang sama penulis diterima di SMA Negeri 1 Depok dan lulus pada tahun 2004.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Adapun yang menjadi judul skripsi ini adalah “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok pada Era Otonomi Daerah”.

Pada masa otonomi daerah seperti saat ini, setiap daerah dituntut untuk dapat menggali sumber pembiayaan untuk pembangunan daerahnya. Pendapatan Asli Daerah (PAD) merupakan salah satu tolok ukur derajat kemandirian suatu daerah. Hal ini dikarenakan PAD merupakan sumber pendapatan daerah yang berasal dari daerah itu sendiri. Komponen PAD di Kota Depok yang memberikan kontribusi terbesar adalah pajak daerah dan retribusi daerah. Oleh sebab itu, dalam rangka peningkatan PAD maka perlu dilakukan upaya peningkatan penerimaan pajak daerah dan retribusi daerah. Hal ini dikarenakan pajak daerah dan retribusi daerah merupakan komponen penerimaan PAD yang dapat diandalkan di Kota Depok. Oleh karena itu, maka penulis tertarik untuk melakukan suatu penelitian mengenai faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok. Disamping itu, skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu proses penyusunan skripsi ini. Oleh karena itu, ucapan terima kasih penulis sampaikan kepada :

1. Ir. Wiwiek Rindayanti, M. Si, selaku dosen pembimbing skripsi yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses penyusunan skripsi ini.

kritik dan saran yang sangat berharga demi penyempurnaan dalam penyusunan skripsi ini.

3. Kedua orang tua penulis yaitu Nazarudin dan Misnawati Munir serta adikku Nofan Ariza Putra atas kasih sayang, dorongan, serta doa yang senantiasa mengiringi setiap langkah penulis.

4. Bapak Drs. Zahirman Arifin atas bimbingan dan bantuan yang telah diberikan kepada penulis beserta seluruh staf Dispenda, Kantor Kesbang dan Linmas, BPS Kota Depok serta dinas-dinas terkait lainnya yang telah memberikan izin pencarian data dalam proses penyelesaian skripsi ini. 5. Kak Dio atas ilmu-ilmu yang sangat berharga dan bantuan yang telah

diberikan kepada penulis dalam penyusunan skripsi ini.

6. Teman-teman penulis yaitu Lia, Niken, Rani, Septy, Irma A, Nisa, Heni, Hana, Dila, Noorish, Fanya, Rinda, Tika, Wida, Liana, Irma K, Restu, Islam, Dika, Tatu dan seluruh teman-teman IE angkatan 41 yang tak bisa penulis sebutkan satu per satu atas bantuan dan semangat yang telah diberikan kepada penulis selama penyusunan skripsi ini.

Penulis menyadari masih terdapat keterbatasan dalam skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan demi kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat, baik bagi penulis maupun pihak lain yang membutuhkan.

Bogor, Agustus 2008

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... I. PENDAHULUAN... 1.1.Latar Belakang... 1.2.Perumusan Masalah... 1.3.Tujuan Penelitian... 1.4.Manfaat Penelitian... 1.5.Ruang Lingkup Penelitian... II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN...

2.1. Otonomi Daerah... 2.2. Desentralisasi Fiskal... 2.3. Sumber-Sumber Penerimaan Daerah... 2.4. Pendapatan Asli Daerah (PAD)...

2.4.1. Pajak Daerah... 2.4.2. Retribusi Daerah... 2.4.3. Bagian Laba Perusahaan Daerah... 2.4.4. Lain-lain Pendapatan Asli Daerah yang Sah... 2.5. Analisis Komponen Utama (Principal Component Analysis)... 2.6. Tinjauan Penelitian Terdahulu... 2.7. Kerangka Pemikiran... 2.8. Hipotesis Penelitian... III. METODE PENELITIAN... 3.1. Jenis dan Sumber Data... 3.2. Metode Analisis... 3.2.1. Metode Deskriptif Kuantitatif...

ANAL

PENER

DI

LISIS FA

RIMAAN

I KOTA D

DE

FAKUL

IN

AKTOR-F

PAJAK D

DEPOK P

DELLEPARTE

LTAS EK

NSTITUT

FAKTOR

DAERAH

PADA ER

OLEH LA PUTRI H14104EMEN ILM

KONOMI

T PERTA

2008

RINGKASAN

DELLA PUTRI RAHDINA. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok pada Era Otonomi Daerah (dibimbing oleh WIWIEK RINDAYANTI).

Pada masa desentralisasi fiskal dan otonomi daerah seperti saat ini, setiap daerah dituntut untuk dapat menggali sumber pembiayaan untuk pembangunan daerahnya. Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang menentukan derajat kemandirian suatu daerah. Hal ini dikarenakan PAD merupakan sumber penerimaan daerah yang berasal dari dalam daerah itu sendiri.

Sejalan dengan hal tersebut, maka Kota Depok sebagai salah satu kota termuda di Propinsi Jawa Barat turut mengimplementasikan kebijakan otonomi daerah tersebut. Kontribusi PAD terhadap keseluruhan penerimaan pendapatan daerah di Kota Depok masih tergolong rendah dimana keseluruhan penerimaan di Kota Depok masih didominasi oleh dana perimbangan dari pusat. Oleh karena itu, perlu dilakukan upaya peningkatan penerimaan PAD dalam rangka peningkatan derajat kemandirian daerah. Adapun komponen PAD di Kota Depok yang memberikan kontribusi terbesar adalah pajak daerah dan retribusi daerah. Oleh sebab itu, dalam rangka peningkatan PAD maka perlu dilakukan upaya peningkatan penerimaan pajak daerah dan retribusi daerah. Hal ini dikarenakan pajak daerah dan retribusi daerah merupakan komponen penerimaan PAD yang dapat diandalkan di Kota Depok.

Tujuan dari penelitian ini adalah untuk menganalisis perkembangan PAD beserta komponennya selama tahun 2002-2007 dan seberapa besar kontribusi PAD terhadap keseluruhan penerimaan pendapatan daerah di Kota Depok. Selain itu, penelitian ini juga bertujuan untuk menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok selama tahun 2005-2007.

Penelitian ini menggunakan data sekunder dengan jenis data time series berupa data bulanan selama periode tahun 2005-2007. Untuk melihat dan membandingkan kontribusi PAD terhadap total penerimaan daerah serta kontribusi komponen PAD terhadap total penerimaan PAD, maka pada penelitian ini digunakan metode deskriptif melalui suatu series data selama periode tahun 2002-2007, dengan melihat indeks perkembangannya baik dari segi besaran maupun perkembangannya. Sedangkan untuk menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok digunakan analisis peubah ganda (multivariate analysis) yang kemudian diolah menggunakan metode analisis komponen utama (principal component analysis).

merefleksikan kinerja pemerintah daerah dalam menggali sumber-sumber penerimaan daerah yang potensial bagi proses pembangunan di Kota Depok kontribusinya cenderung fluktuatif setiap tahunnya. Hal tersebut mengindikasikan kinerja pemerintah daerah Kota Depok yang masih belum maksimal walaupun jika dilihat dari nilai nominalnya, penerimaan PAD di Kota Depok hampir selalu mengalami peningkatan setiap tahunnya kecuali pada tahun 2006. Adapun komponen PAD yang memberikan kontribusi terbesar adalah pajak daerah dan retribusi daerah yang diharapkan dapat terus digali dalam rangka peningkatan kemandirian daerah melalui peningkatan PAD selama tidak membebani masyarakat dan para investor.

Berdasarkan hasil analisis komponen utama, maka penerimaan pajak daerah di Kota Depok dipengaruhi oleh variabel tingkat inflasi, jumlah rumah tangga serta jumlah pemasangan reklame. Tingkat inflasi serta jumlah rumah tangga yang merupakan proxy dari pajak penerangan jalan secara signifikan berpengaruh positif terhadap penerimaan pajak daerah di Kota Depok. Sedangkan jumlah pemasangan reklame secara signifikan berpengaruh negatif terhadap penerimaan pajak daerah di Kota Depok. Penerimaan retribusi daerah di Kota Depok dipengaruhi oleh variabel tingkat inflasi, jumlah izin trayek, dan jumlah rumah tangga. Tingkat inflasi, jumlah izin trayek, serta jumlah rumah tangga yang merupakan proxy retribusi pelayanan persampahan dan kebersihan secara signifikan berpengaruh positif terhadap penerimaan retribusi daerah di Kota Depok.

Adapun saran yang dapat penulis ajukan berdasarkan hasil penelitian tersebut yaitu pemerintah daerah Kota Depok diharapkan dapat meningkatkan kinerjanya dalam menggali sumber-sumber penerimaan yang potensial bagi proses pembangunan di Kota Depok. Pajak reklame sebagai sumber yang potensial bagi penerimaan pajak daerah di Kota Depok diharapkan dapat dikelola secara lebih baik oleh pemerintah daerah Kota Depok. Selain itu, pemerintah daerah Kota Depok diharapkan dapat terus mengoptimalkan penerimaan retribusi izin trayek dengan cara memberikan kemudahan prosedur bagi wajib retribusi dalam pembayaran retribusi perpanjangan izin trayek.

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK DAERAH DAN RETRIBUSI DAERAH

DI KOTA DEPOK PADA ERA OTONOMI DAERAH

Oleh

DELLA PUTRI RAHDINA H14104124

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa

Nomor Registrasi Pokok Program Studi

Judul Skripsi

: : : :

Della Putri Rahdina H14104124

Ilmu Ekonomi

Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok pada Era Otonomi Daerah

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Ir. Wiwiek Rindayanti, M. Si. NIP. 131 653 137

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph. D. NIP. 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis bernama lengkap Della Putri Rahdina. Penulis dilahirkan di Jakarta pada tanggal 21 Februari 1986. Penulis merupakan anak pertama dari dua bersaudara yang lahir dari pasangan Nazarudin dan Misnawati Munir. Penulis menamatkan sekolah dasar di SD Negeri Sukamaju VI pada tahun 1998, kemudian melanjutkan pendidikan ke SLTP Negeri 3 Depok dan lulus pada tahun 2001. Pada tahun yang sama penulis diterima di SMA Negeri 1 Depok dan lulus pada tahun 2004.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Adapun yang menjadi judul skripsi ini adalah “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok pada Era Otonomi Daerah”.

Pada masa otonomi daerah seperti saat ini, setiap daerah dituntut untuk dapat menggali sumber pembiayaan untuk pembangunan daerahnya. Pendapatan Asli Daerah (PAD) merupakan salah satu tolok ukur derajat kemandirian suatu daerah. Hal ini dikarenakan PAD merupakan sumber pendapatan daerah yang berasal dari daerah itu sendiri. Komponen PAD di Kota Depok yang memberikan kontribusi terbesar adalah pajak daerah dan retribusi daerah. Oleh sebab itu, dalam rangka peningkatan PAD maka perlu dilakukan upaya peningkatan penerimaan pajak daerah dan retribusi daerah. Hal ini dikarenakan pajak daerah dan retribusi daerah merupakan komponen penerimaan PAD yang dapat diandalkan di Kota Depok. Oleh karena itu, maka penulis tertarik untuk melakukan suatu penelitian mengenai faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok. Disamping itu, skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu proses penyusunan skripsi ini. Oleh karena itu, ucapan terima kasih penulis sampaikan kepada :

1. Ir. Wiwiek Rindayanti, M. Si, selaku dosen pembimbing skripsi yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses penyusunan skripsi ini.

kritik dan saran yang sangat berharga demi penyempurnaan dalam penyusunan skripsi ini.

3. Kedua orang tua penulis yaitu Nazarudin dan Misnawati Munir serta adikku Nofan Ariza Putra atas kasih sayang, dorongan, serta doa yang senantiasa mengiringi setiap langkah penulis.

4. Bapak Drs. Zahirman Arifin atas bimbingan dan bantuan yang telah diberikan kepada penulis beserta seluruh staf Dispenda, Kantor Kesbang dan Linmas, BPS Kota Depok serta dinas-dinas terkait lainnya yang telah memberikan izin pencarian data dalam proses penyelesaian skripsi ini. 5. Kak Dio atas ilmu-ilmu yang sangat berharga dan bantuan yang telah

diberikan kepada penulis dalam penyusunan skripsi ini.

6. Teman-teman penulis yaitu Lia, Niken, Rani, Septy, Irma A, Nisa, Heni, Hana, Dila, Noorish, Fanya, Rinda, Tika, Wida, Liana, Irma K, Restu, Islam, Dika, Tatu dan seluruh teman-teman IE angkatan 41 yang tak bisa penulis sebutkan satu per satu atas bantuan dan semangat yang telah diberikan kepada penulis selama penyusunan skripsi ini.

Penulis menyadari masih terdapat keterbatasan dalam skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan demi kesempurnaan skripsi ini. Penulis berharap skripsi ini dapat bermanfaat, baik bagi penulis maupun pihak lain yang membutuhkan.

Bogor, Agustus 2008

DAFTAR ISI Halaman DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... I. PENDAHULUAN... 1.1.Latar Belakang... 1.2.Perumusan Masalah... 1.3.Tujuan Penelitian... 1.4.Manfaat Penelitian... 1.5.Ruang Lingkup Penelitian... II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN...

2.1. Otonomi Daerah... 2.2. Desentralisasi Fiskal... 2.3. Sumber-Sumber Penerimaan Daerah... 2.4. Pendapatan Asli Daerah (PAD)...

2.4.1. Pajak Daerah... 2.4.2. Retribusi Daerah... 2.4.3. Bagian Laba Perusahaan Daerah... 2.4.4. Lain-lain Pendapatan Asli Daerah yang Sah... 2.5. Analisis Komponen Utama (Principal Component Analysis)... 2.6. Tinjauan Penelitian Terdahulu... 2.7. Kerangka Pemikiran... 2.8. Hipotesis Penelitian... III. METODE PENELITIAN... 3.1. Jenis dan Sumber Data... 3.2. Metode Analisis... 3.2.1. Metode Deskriptif Kuantitatif...

3.2.2. Analisis Peubah Ganda (Multivariate Analysis) Faktor- Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok... 3.2.3. Analisis Komponen Utama (Principal Component

Analysis) Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok... IV. GAMBARAN UMUM KOTA DEPOK...

4.1. Kondisi Geografis Kota Depok... 4.2. Pertumbuhan Penduduk... 4.3. Tinjauan Perekonomian...

4.3.1. Produk Domestik Regional Bruto (PDRB) Kota

Depok... 4.3.2. Pendapatan Perkapita Kota Depok... 4.3.3. Pendapatan Asli Daerah (PAD) Kota Depok... V. HASIL DAN PEMBAHASAN...

5.1. Kontribusi PAD terhadap Penerimaan APBD Kota

Depok... 5.2. Perkembangan Komponen Pendapatan Asli Daerah (PAD) Kota Depok... 5.2.1. Pajak Daerah Kota Depok... 5.2.2. Retribusi Daerah Kota Depok... 5.2.3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Kota Depok...

5.2.4. Lain-lain PAD yang Sah Kota Depok... 5.3. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak

Daerah dan Retribusi Daerah di Kota Depok Berdasarkan Analisis Peubah Ganda... 5.3.1. Analisis Komponen Utama Penerimaan Pajak Daerah Kota Depok...

5.3.2. Analisis Komponen Utama Penerimaan Retribusi Daerah Kota Depok... VI. KESIMPULAN DAN SARAN...

DAFTAR PUSTAKA... LAMPIRAN...

DAFTAR TABEL

Nomor Halaman

1.1. Realisasi Penerimaan Pendapatan Asli Daerah (PAD) Pemerintah Kota di Propinsi Jawa Barat Tahun 2004-2005... 1.2. Penerimaan Pendapatan Asli Daerah (PAD) Kota Depok Tahun

2002-2007... 1.3. Produk Domestik Regional Bruto (PDRB) Kota Depok Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha Tahun 2001- 2006... 1.4. Perkembangan Sisi Penerimaan APBD Kota Depok Tahun 2002-

2007... 2.1. Dasar Pengenaan dan Tarif Pajak Hotel, Pajak Rumah Kost, Pajak Reklame, Pajak Restoran, dan Pajak Parkir... 2.2. Tarif Pajak Hiburan untuk Pertunjukan Film di Bioskop... 2.3. Tarif Pajak Hiburan untuk Jenis Hiburan Selain Pertunjukan Film

di Bioskop... 2.4. Tarif Retribusi Surat Izin Usaha Perdagangan (SIUP) Menurut

Peraturan Daerah Kota Depok Nomor 03 Tahun 2002... 3.1. Variabel Dasar yang Digunakan dalam Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah di Kota Depok... 3.2. Variabel Dasar yang Digunakan dalam Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Retribusi Daerah di Kota Depok.. 4.1. Laju Pertumbuhan Penduduk Kota Depok Tahun 2001-2007... 4.2. Produk Domestik Regional Bruto (PDRB) Kota Depok Atas Dasar

Harga Berlaku dan Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha Tahun 2001-2006... 4.3. Pendapatan Perkapita Kota Depok Tahun 2001-2006... 4.4. Target dan Realisasi Penerimaan PAD Kota Depok Tahun 2002-

2007... 5.1. Perkembangan Sisi Penerimaan APBD Kota Depok Tahun 2002-

2007... 5.2. Penerimaan Pendapatan Asli Daerah (PAD) Kota Depok Tahun

5.3. Realisasi Penerimaan Pajak Daerah Kota Depok Tahun 2002- 2007... 5.4. Realisasi Penerimaan Retribusi Daerah Kota Depok Tahun 2002-

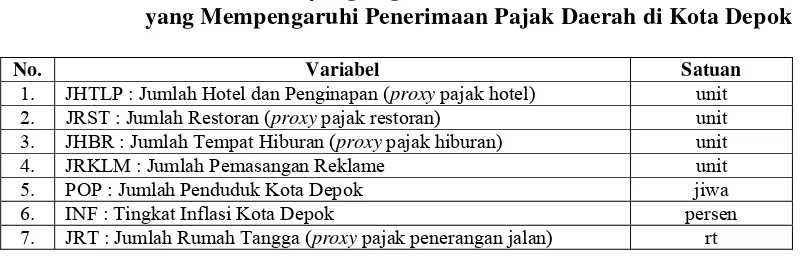

2007... 5.5. Realisasi Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Kota Depok Tahun 2002-2007... 5.6. Realisasi Penerimaan Lain-lain PAD yang Sah Kota Depok Tahun 2002-2007... 5.7. Variabel-Variabel yang Digunakan pada Analisis Faktor-Faktor

yang Mempengaruhi Penerimaan Pajak Daerah dan Retribusi Daerah di Kota Depok... 5.8. Eigenanalysis of the Correlation Matrix Penerimaan Pajak Daerah Kota Depok... 5.9. Nilai Loading Pada PC1, PC2, PC3, dan PC4 Analisis

Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah Kota Depok... 5.10. Eigenanalysis of the Correlation Matrix Penerimaan Retribusi Daerah Kota Depok... 5.11.Nilai Loading Pada PC1, PC2, PC3, PC4, PC5, dan PC6 Analisis

Faktor-Faktor yang Mempengaruhi Penerimaan Retribusi Daerah Kota Depok...

67

69

71

72

75

77

80

83

DAFTAR GAMBAR

Nomor Halaman

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Daerah Kota Depok Tahun 2005-2007... 2. Data Faktor-Faktor yang Mempengaruhi Penerimaan Retribusi

Daerah Kota Depok Tahun 2005-2007... 3. Hasil Pengolahan Analisis Komponen Utama Faktor-Faktor yang

Mempengaruhi Penerimaan Pajak Daerah Kota Depok Tahun 2005- 2007... 4. Plot Scree Graph Analisis Komponen Utama Faktor-Faktor yang

Mempengaruhi Penerimaan Pajak Daerah Kota Depok Tahun 2005- 2007... 5. Hasil Pengolahan Analisis Komponen Utama Faktor-Faktor yang

Mempengaruhi Penerimaan Retribusi Daerah Kota Depok Tahun 2005-2007... 6. Plot Scree Graph Analisis Komponen Utama Faktor-Faktor yang

Mempengaruhi Penerimaan Retribusi Daerah Kota Depok Tahun 2005-2007...

98

99

101

102

103

I. PENDAHULUAN

1.1. Latar Belakang

Pada masa pemerintahan Orde Baru, pemerintah Indonesia menerapkan

sistem pemerintahan yang bersifat sentralistik. Dengan demikian, sistem penyelenggaraan pemerintahan sepenuhnya diatur oleh pemerintah pusat. Hal ini

menyebabkan pembangunan daerah-daerah di Indonesia lebih didominasi oleh pusat sehingga terjadilah ketimpangan pembangunan antar pusat dan daerah di Indonesia. Oleh sebab itu, maka daerah-daerah di Indonesia menuntut

diberlakukannya otonomi daerah yang memberikan kewenangan kepada daerah untuk mengatur dan mengurus daerahnya masing-masing.

Dalam rangka penyelenggaraan otonomi daerah, maka pemerintah mengeluarkan Undang-Undang No. 22 Tahun 1999 tentang Pemerintah Daerah dan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah. Menurut Undang-Undang No. 22 Tahun 1999 tentang Pemerintah Daerah, otonomi adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut

prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Kewenangan daerah mencakup kewenangan pemerintahan,

mulai dari sistem perencanaan, pembiayaan, maupun pelaksanaannya.

Seiring dengan diberlakukannya otonomi daerah, maka dikenal pula istilah desentralisasi fiskal. Desentralisasi fiskal berarti pendelegasian kewenangan dan

diberlakukannya kebijakan desentralisasi fiskal, maka daerah diberikan kebebasan

untuk mengatur sistem pembiayaan dan pembangunan daerahnya sesuai potensi dan kapasitas daerah masing-masing.

Pada masa desentralisasi fiskal seperti saat ini, setiap daerah diberikan

kebebasan untuk mencari sumber penerimaan daerahnya sendiri yang dapat mendukung anggaran pengeluaran daerah tersebut. Berdasarkan Undang-Undang

No. 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas

pendapatan daerah dan pembiayaan. Adapun yang menjadi sumber pendapatan daerah adalah sebagai berikut :

1. Pendapatan Asli Daerah (PAD), yaitu pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang meliputi :

a) pajak daerah;

b) retribusi daerah, termasuk hasil dari pelayanan Badan Layanan Umum (BLU) daerah;

c) hasil pengelolaan kekayaan yang dipisahkan, antara lain bagian laba dari BUMD, hasil kerja sama dengan pihak ketiga; dan

d) lain-lain PAD yang sah.

2. Dana perimbangan, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam

jenis, yaitu dana bagi hasil dan dana transfer. Dana bagi hasil terdiri dari

bagi hasil penerimaan pajak (tax sharing) dan bagi hasil penerimaan sumber daya alam (SDA). Adapun yang termasuk dalam pembagian hasil perpajakan adalah Pajak Penghasilan (PPh) perorangan, Pajak Bumi dan

Bangunan (PBB), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Sedangkan pembagian hasil penerimaan dari SDA berasal dari

minyak bumi, gas alam, pertambangan umum, kehutanan, dan perikanan. Dana transfer sebagai komponen dana perimbangan lainnya, terdiri dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

3. Lain-lain pendapatan daerah yang sah.

Sumber penerimaan daerah yang lainnya, yaitu pembiayaan bersumber

dari :

1) sisa lebih perhitungan anggaran daerah; 2) penerimaan pinjaman daerah;

3) dana cadangan daerah; dan

4) hasil penjualan kekayaan daerah yang dipisahkan.

Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang

menentukan derajat kemandirian suatu daerah. Semakin besar penerimaan PAD suatu daerah, maka semakin rendah tingkat ketergantungan pemerintah daerah

tersebut terhadap pemerintah pusat. Sebaliknya, semakin rendah penerimaan PAD suatu daerah, maka semakin tinggi tingkat ketergantungan pemerintah daerah tersebut terhadap pemerintah pusat. Hal ini dikarenakan PAD merupakan sumber

Dalam rangka pelaksanaan desentralisasi fiskal, setiap daerah dituntut

untuk dapat berkreasi dalam mencari sumber pembiayaan untuk pembangunan daerahnya. Salah satu sumber pembiayaan daerah yang dapat diandalkan adalah dari penerimaan pajak daerah dan retribusi daerah. Pajak daerah dan retribusi

daerah adalah pungutan oleh pemerintah daerah kepada masyarakat sesuai peraturan hukum dan perundang-undangan yang jelas dan kuat untuk membiayai

pembangunan daerah.

Kota Depok merupakan salah satu kota di Propinsi Jawa Barat yang merupakan pemekaran dari Kabupaten Bogor. Kota Depok secara resmi

memisahkan diri dari Kabupaten Bogor pada tanggal 20 April 1999. Penelitian ini dilakukan di Kota Depok dengan pertimbangan bahwa Kota Depok merupakan

wilayah hinterland bagi ibukota DKI Jakarta. Selain itu, Kota Depok merupakan salah satu kota di Propinsi Jawa Barat dengan tingkat penerimaan Pendapatan Asli Daerah (PAD) yang cukup tinggi jika dibandingkan dengan kota lainnya di

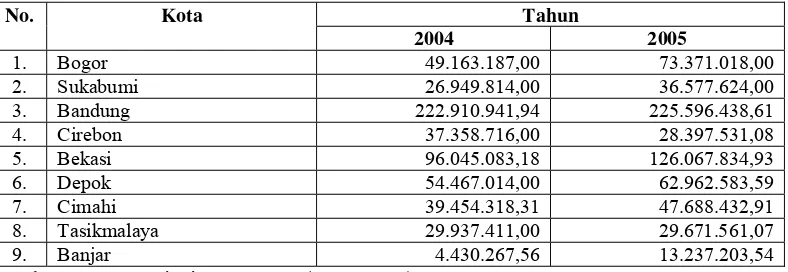

Propinsi Jawa Barat. Adapun realisasi penerimaan Pendapatan Asli Daerah (PAD) pemerintah kota di Propinsi Jawa Barat dapat dilihat pada Tabel 1.1.

Tabel 1.1. Realisasi Penerimaan Pendapatan Asli Daerah (PAD) Pemerintah Kota di Propinsi Jawa Barat Tahun 2004-2005 (ribuan rupiah)

No. Kota Tahun

2004 2005

[image:30.595.117.511.609.745.2]Berdasarkan Tabel 1.1. terlihat bahwa penerimaan Pendapatan Asli Daerah

(PAD) di Kota Depok pada tahun 2004 menduduki peringkat ketiga setelah Kota Bandung dan Bekasi dengan nilai penerimaan sebesar Rp 54.467.014,00 ribu. Pada tahun 2005 penerimaan PAD di Kota Depok mengalami peningkatan

menjadi Rp 62.962.583,59 ribu dan menduduki peringkat keempat setelah Kota Bandung, Bekasi dan Bogor.

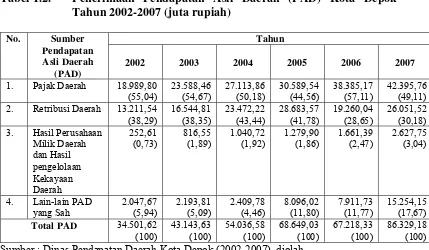

Perekonomian Kota Depok hampir selalu mengalami peningkatan setiap tahunnya. Hal ini dapat dilihat dari penerimaan PAD Kota Depok yang hampir selalu meningkat dari tahun ke tahun. Berdasarkan Tabel 1.2. terlihat bahwa

penerimaan PAD Kota Depok mengalami peningkatan setiap tahunnya kecuali pada tahun 2006 terjadi penurunan penerimaan PAD dari tahun sebelumnya

sebesar Rp 1.430,70 juta. Hal ini diduga disebabkan oleh adanya masalah dalam penyelenggaraan pemilihan kepala daerah (pilkada) di Kota Depok.

Tabel 1.2. Penerimaan Pendapatan Asli Daerah (PAD) Kota Depok Tahun 2002-2007 (juta rupiah)

No. Sumber

Pendapatan Asli Daerah

(PAD)

Tahun

2002 2003 2004 2005 2006 2007

1. Pajak Daerah 18.989,80 (55,04) 23.588,46 (54,67) 27.113,86 (50,18) 30.589,54 (44,56) 38.385,17 (57,11) 42.395,76 (49,11) 2. Retribusi Daerah 13.211,54

(38,29) 16.544,81 (38,35) 23.472,22 (43,44) 28.683,57 (41,78) 19.260,04 (28,65) 26.051,52 (30,18) 3. Hasil Perusahaan

Milik Daerah dan Hasil pengelolaan Kekayaan Daerah 252,61 (0,73) 816,55 (1,89) 1.040,72 (1,92) 1.279,90 (1,86) 1.661,39 (2,47) 2.627,75 (3,04)

4. Lain-lain PAD yang Sah 2.047,67 (5,94) 2.193,81 (5,09) 2.409,78 (4,46) 8.096,02 (11,80) 7.911,73 (11,77) 15.254,15 (17,67)

Total PAD 34.501,62 (100) 43.143,63 (100) 54.036,58 (100) 68.649,03 (100) 67.218,33 (100) 86.329,18 (100) Sumber : Dinas Pendapatan Daerah Kota Depok (2002-2007), diolah

[image:31.595.113.542.481.731.2]Peranan pajak daerah dan retribusi daerah menjadi sangat penting dalam

era desentralisasi fiskal dan otonomi daerah seperti saat ini. Pajak daerah dan retribusi daerah merupakan dua komponen yang memberikan kontribusi terbesar terhadap Pendapatan Asli Daerah (PAD) di Kota Depok (Tabel 1.2.). Dengan

demikian, pajak daerah dan retribusi daerah dapat mendorong proses pembangunan di suatu daerah, khususnya di Kota Depok. Oleh karena itu, dalam

rangka upaya peningkatan penerimaan PAD melalui komponen pajak daerah dan retribusi daerah, maka penulis tertarik untuk menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok pada

era otonomi daerah.

1.2. Perumusan Masalah

Pada masa desentralisasi fiskal dan otonomi daerah seperti saat ini, setiap daerah dituntut untuk dapat menggali sumber pembiayaan untuk pembangunan

daerahnya. Pendapatan Asli Daerah (PAD) merupakan salah satu tolok ukur derajat kemandirian suatu daerah. Hal ini dikarenakan PAD merupakan sumber pendapatan daerah yang berasal dari daerah itu sendiri.

Penerimaan PAD di Kota Depok hampir selalu mengalami peningkatan setiap tahunnya. Namun sangat disayangkan kontribusi PAD terhadap

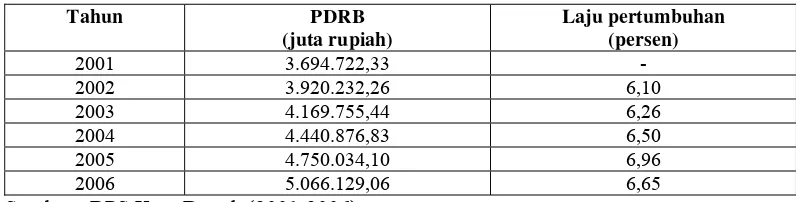

Jika dilihat dari nilai Produk Domestik Regional Bruto (PDRB),

penerimaan PAD di Kota Depok cukup potensial. Hal ini terlihat dari nilai dan laju pertumbuhan PDRB Kota Depok yang selalu mengalami peningkatan setiap tahunnya (Tabel 1.3.). Produk Domestik Regional Bruto (PDRB) suatu daerah

merupakan salah satu indikator makro untuk mengetahui tingkat keberhasilan pembangunan suatu daerah. Dengan demikian peningkatan dalam nilai PDRB di

[image:33.595.111.509.415.516.2]Kota Depok mencerminkan keberhasilan pembangunan dan perekonomian di Kota Depok, sehingga seharusnya hal ini dapat memicu peningkatan PAD terutama dari penerimaan pajak daerah dan retribusi daerah.

Tabel 1.3. Produk Domestik Regional Bruto (PDRB) Kota Depok Atas Dasar Harga Konstan 2000 Menurut Lapangan Usaha Tahun 2001-2006

Tahun PDRB (juta rupiah)

Laju pertumbuhan (persen)

2001 3.694.722,33 -

2002 3.920.232,26 6,10

2003 4.169.755,44 6,26

2004 4.440.876,83 6,50

2005 4.750.034,10 6,96

2006 5.066.129,06 6,65

Sumber : BPS Kota Depok (2001-2006)

Berdasarkan Tabel 1.4. terlihat bahwa persentase penerimaan PAD Kota

Depok terhadap keseluruhan penerimaan daerah mengalami peningkatan setiap tahunnya, kecuali pada tahun 2006. Namun persentase penerimaan PAD tersebut

masih tergolong rendah dibandingkan dengan komponen penerimaan lainnya. Oleh karena itu, perlu dilakukan upaya peningkatan penerimaan PAD dalam rangka peningkatan derajat kemandirian daerah.

peningkatan PAD maka perlu dilakukan upaya peningkatan penerimaan pajak

[image:34.595.113.520.262.724.2]daerah dan retribusi daerah. Hal ini dikarenakan pajak daerah dan retribusi daerah merupakan komponen penerimaan PAD yang dapat diandalkan dan cukup potensial di Kota Depok.

Tabel 1.4. Perkembangan Sisi Penerimaan APBD Kota Depok Tahun 2002-2007 (miliar rupiah)

Komponen Penerimaan Tahun

2002 2003 2004 2005 2006 2007 Pendapatan Asli Daerah

1. Pajak Daerah

2. Retribusi Daerah

3. Laba Perusahaan Daerah (BUMD)

4. Lain-lain PAD yang Sah

18,99 (6,03) 13,21 (4,20) 0,25 (0,08) 2,05 (0,65) 23,59 (6,01) 16,54 (4,21) 0,82 (0,21) 2,19 (0,56) 27,11 (5,88) 23,47 (5,09) 1,04 (0,22) 2,41 (0,52) 30,59 (6,02) 28,68 (5,65) 1,28 (0,25) 8,09 (1,59) 38,39 (6,25) 19,26 (3,14) 1,66 (0,27) 7,91 (1,29) 42,40 (5,47) 26,05 (3,36) 2,63 (0,34) 15,25 (1,97)

Total PAD 34,50

(10,96) 43,14 (10,99) 54,04 (11,71) 68,65 (13,51) 67,22 (10,95) 86,33 (11,14) Bagian Dana Perimbangan

1. Pos Bagi Hasil Pajak

2. Pos Bagi hasil Bukan pajak/Sumber Daya Alam 3. Pos Dana Alokasi umum

(DAU)

4. Pos Dana Alokasi Khusus (DAK)

5. Bagi Hasil Pajak dan Bantuan Keuangan dari Propinsi 41,61 (13,22) 8,94 (2,84) 167,24 (53,12) 0,00 (0,00) 0,00 (0,00) 61,68 (15,71) 9,45 (2,41) 209,55 (53,37) 0,00 (0,00) 55,40 (14,11) 77,29 (16,75) 11,62 (2,52) 227,63 (49,33) 4,78 (1,04) 75,54 (16,37) 92,13 (18,13) 9,03 (1,78) 239,10 (47,07) 0,00 (0,00) 85,59 (16,84) 96,52 (15,71) 10,96 (1,78) 313,21 (50,99) 7,36 (1,20) 115,95 (18,88) 118,45 (15,28) 3,36 (0,43) 381,10 (49,16) 11,88 (1,53) 0,00 (0,00)

Total Bagian Dana Perimbangan 217,79 (69,18) 336,08 (85,60) 396,86 (86,01) 425,84 (83,82) 544,00 (88,56) 514,78 (66,40) Pinjaman Pemerintah Daerah

1. Pos Pinjaman Dalam Negeri

2. Pos Pinjaman Luar Negeri

9,50 (3,02) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00)

Total Pinjaman Pemerintah Daerah 9,50 (3,02) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) Lain-lain Penerimaan Yang

Sah 53,02 (16,84) 13,41 (3,41) 10,53 (2,28) 13,53 (2,67) 3,00 (0,49) 174,11 (22,46) Total Penerimaan Pendapatan Daerah 314,81 (100) 392,63 (100) 461,43 (100) 508,02 (100) 614,22 (100) 775,22 (100) Sumber : Dinas Pendapatan Daerah Kota Depok (2002-2007), diolah

Berdasarkan hal tersebut, maka penulis mencoba untuk mengangkat

sejumlah permasalahan dalam penelitian ini. Permasalahan tersebut adalah sebagai berikut :

1. Bagaimana perkembangan PAD beserta komponennya selama tahun

2002-2007 dan seberapa besar kontribusi PAD terhadap keseluruhan penerimaan pendapatan daerah di Kota Depok ?

2. Faktor-faktor apa saja yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok selama tahun 2005-2007 ?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk menjawab

permasalahan yang telah diungkapkan sebelumnya, yaitu sebagai berikut :

1. Menganalisis perkembangan PAD beserta komponennya selama tahun 2002-2007 dan seberapa besar kontribusi PAD terhadap keseluruhan

penerimaan pendapatan daerah di Kota Depok.

2. Menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok selama tahun 2005-2007.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai bahan pertimbangan dalam pengambilan keputusan bagi Pemerintah Daerah Kota Depok.

1.5. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok pada era otonomi daerah. Data yang digunakan dalam penelitian ini adalah data

bulanan pada periode tahun 2005 hingga tahun 2007. Adapun data yang dikumpulkan dalam penelitian ini adalah data perkembangan pendapatan daerah,

Produk Domestik Regional Bruto (PDRB) berdasarkan harga konstan dengan tahun dasar 2000 dan harga berlaku, Produk Domestik Regional Bruto Perkapita, nilai penerimaan Pendapatan Asli Daerah (PAD), pajak daerah, retribusi daerah,

laba perusahaan daerah, lain-lain PAD yang sah, jumlah hotel dan penginapan, jumlah restoran, jumlah tempat hiburan, jumlah pemasangan reklame, jumlah

penduduk Kota Depok, tingkat inflasi, jumlah rumah tangga, izin mendirikan bangunan, izin pemanfaatan ruang, jumlah perusahaan, jumlah industri , jumlah izin trayek, jumlah kematian, jumlah penerbitan akte catatan sipil, dan uji

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Otonomi Daerah

Berdasarkan Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan

Daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan. Kewenangan daerah mencakup kewenangan pemerintahan, mulai dari sistem perencanaan, pembiayaan, maupun pelaksanaannya. Dengan demikian, setiap daerah diberikan

kebebasan untuk mengurus rumah tangga daerahnya sendiri secara bertanggung jawab.

Dalam rangka pelaksanaan otonomi daerah, diperlukan adanya visi yang jelas serta keleluasaan bagi pemerintah daerah untuk menjalankan sistem pemerintahannya sendiri secara konsisten dan bertanggung jawab. Menurut

Rasyid (2005), visi otonomi daerah dapat dirumuskan dalam tiga ruang lingkupnya yang utama, yaitu di bidang politik, ekonomi, serta sosial dan budaya. Dalam bidang politik, karena otonomi daerah adalah buah dari kebijakan

desentralisasi dan demokratisasi, maka ia harus dipahami sebagai sebuah proses untuk membuka ruang bagi lahirnya kepala pemerintahan daerah yang dipilih

secara demokratis, memungkinkan berlangsungnya penyelenggaraan pemerintah yang responsif terhadap kepentingan masyarakat luas, dan memelihara suatu mekanisme pengambilan keputusan yang taat pada asas pertanggungjawaban

Dalam bidang ekonomi, otonomi daerah di satu pihak harus menjamin

lancarnya pelaksanaan kebijakan ekonomi nasional di daerah, dan di lain pihak terbukanya peluang bagi pemerintah daerah dalam mengembangkan kebijakan regional dan lokal untuk mengoptimalkan pendayagunaan potensi ekonomi di

daerahnya. Dalam bidang sosial dan budaya, otonomi daerah harus dikelola sebaik mungkin demi menciptakan dan memelihara harmoni sosial dan pada saat yang

sama memelihara nilai-nilai lokal yang dipandang bersifat kondusif terhadap kemampuan masyarakat dalam merespon dinamika kehidupan di sekitarnya. Untuk dapat mewujudkan visi tersebut, maka diperlukan adanya koordinasi antara

pemerintah pusat, pemerintah daerah serta peran aktif dari masyarakat setempat. Dengan dilaksanakannya otonomi daerah di Indonesia, terdapat beberapa

keuntungan yang dapat diperoleh, yaitu :

1. Terdapat sebagian kegiatan yang lebih efisien bila dilaksanakan oleh pemerintah daerah.

2. Sistem pemerintahan dengan otonomi daerah akan lebih mampu menyediakan jasa pelayanan publik yang bervariasi sesuai dengan keinginan masyarakat setempat.

3. Dengan daerah yang lebih sempit, diharapkan dapat meminimalisir kesalahan dalam pengambilan keputusan, sehingga proses pengambilan

keputusan menjadi lebih cepat dan efisien.

4. Lebih bervariasi dalam sistem ekonomi dan politik.

5. Setiap daerah saling bersaing untuk menjadi lebih baik dari daerah

2.2. Desentralisasi Fiskal

Manajemen pemerintah daerah di Indonesia saat ini telah memasuki era baru seiring dengan diberlakukannya kebijakan desentralisasi fiskal oleh pemerintah. Kebijakan desentralisasi fiskal ini tertuang dalam Undang-Undang

No. 22 Tahun 1999 tentang Pemerintah Daerah dan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintah Daerah yang diberlakukan secara efektif sejak bulan Januari tahun 2001 ( UU ini dalam perkembangannya diperbaharui dengan diberlakukannya UU No. 32 tahun 2004 dan UU No. 33 tahun 2004). Pemberlakuan undang-undang ini

memberikan peluang bagi daerah untuk dapat menggali potensi lokal dan meningkatkan kinerja keuangan daerah dalam rangka mewujudkan kemandirian

daerah.

Berdasarkan UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah

kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia. Dalam kaitannya dengan desentralisasi fiskal, desentralisasi berarti pendelegasian kewenangan dan

tanggung jawab fiskal dari pemerintah pusat kepada pemerintah daerah.

Terdapat tiga variasi desentralisasi fiskal dalam kaitannya dengan derajat

kemandirian pengambilan keputusan yang dilakukan oleh daerah. Pertama, desentralisasi fiskal berarti pelepasan tanggung jawab yang berada dalam lingkup pemerintah pusat ke instansi vertikal di daerah atau ke pemerintah daerah yang

yaitu daerah bertindak sebagai perwakilan pemerintah untuk melaksanakan

fungsi-fungsi tertentu atas nama pemerintah yang dinamakan delegasi. Ketiga, devolusi (pelimpahan) berhubungan dengan suatu situasi yang bukan saja implementasi tetapi juga kewenangan untuk memutuskan apa yang perlu

dikerjakan, berada di daerah (Bird dan Vaillancourt, 2000).

Prinsip pemberian otonomi kepada pemerintah daerah pada dasarnya

adalah untuk membantu pemerintah pusat dalam penyelenggaraan pemerintahan di daerah. Adapun yang menjadi tujuan dari desentralisasi adalah sebagai berikut :

1. Mewujudkan keadilan antara kemampuan dan hak daerah.

2. Peningkatan Pendapatan Asli Daerah (PAD) dan pengurangan subsidi pemerintah pusat.

3. Mendorong pembangunan daerah sesuai dengan aspirasi masing-masing daerah.

Menurut Sinaga dan Siregar (2005), desentralisasi fiskal memiliki

fungsi-fungsi sebagai berikut :

1. Mengurangi peran dan tanggung jawab diantara pemerintah pada semua tingkat.

2. Memperhitungkan bantuan atau transfer antar pemerintahan.

3. Memperkuat sistem penerimaan daerah/lokal atau merumuskan

penyediaan jasa-jasa lokal.

4. Memprivatisasi Badan Usaha Milik Daerah (BUMD).

Oleh karena itu, keberhasilan dari desentralisasi fiskal juga dapat dilihat

dari sejauh mana fungsi-fungsi tersebut di atas telah dilaksanakan.

2.3. Sumber-Sumber Penerimaan Daerah

Bratakusumah dan Solihin (2003) menyatakan bahwa penyelenggaraan tugas daerah dalam rangka pelaksanaan desentralisasi dibiayai atas beban APBD.

Adapun yang menjadi sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi fiskal adalah sebagai berikut :

1. Pendapatan Asli Daerah, yaitu penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku.

2. Dana Perimbangan, yaitu sumber pendapatan daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah

dalam mencapai tujuan pemberian otonomi kepada daerah, terutama peningkatan pelayanan dan kesejahteraan masyarakat yang semakin baik. Dana Perimbangan terdiri dari Dana Bagi Hasil, Dana Alokasi Umum, dan

Dana alokasi Khusus.

3. Pinjaman Daerah, yaitu pelengkap dari sumber-sumber penerimaan daerah

yang ada dan ditujukan untuk membiayai pengadaan prasarana daerah atau harta tetap lain yang berkaitan dengan kegiatan yang bersifat meningkatkan penerimaan yang dapat digunakan untuk mengembalikan

4. Jenis penerimaan yang termasuk hasil pengelolaan kekayaan daerah

lainnya yang dipisahkan, antara lain, bagian laba, dividen, dan penjualan saham milik daerah.

5. Lain-lain penerimaan yang sah, antara lain, hibah, Dana Darurat, dan

penerimaan lainnya sesuai dengan peraturan perundang-undangan yang berlaku.

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada

daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dalam Pasal 10 Undang-Undang No. 33 Tahun 2004 dinyatakan

bahwa dana perimbangan terdiri atas sebagai berikut :

1. Dana Bagi Hasil dari Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh)

perorangan, dan penerimaan dari sumber daya alam.

2. Dana Alokasi Umum (DAU) atau sering disebut juga dengan block grant yang besarnya didasarkan atas formula.

3. Dana Alokasi Khusus (DAK). DAK identik dengan special grant yang ditentukan berdasarkan pendekatan kebutuhan yang sifatnya insidental dan

mempunyai fungsi yang sangat khusus, namun prosesnya tetap dari bawah (bottom-up).

Selain itu, Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

pinjaman daerah adalah sebagai salah satu sumber penerimaan daerah dalam

rangka pelaksanaan desentralisasi yang dicatat dan dikelola dalam APBD. Pinjaman daerah dapat bersumber dari dalam dan luar negeri.

2.4. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan daerah

yang dapat dijadikan sebagai salah satu tolok ukur bagi kinerja perekonomian suatu daerah. Berdasarkan Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah, Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan, meliputi : 1. pajak daerah;

2. retribusi daerah, termasuk hasil dari pelayanan Badan Layanan Umum

(BLU) daerah;

3. hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain bagian laba dari BUMD, hasil kerja sama dengan pihak ketiga; dan

4. lain-lain Pendapatan Asli Daerah (PAD) yang sah.

Salamm (2002) menyatakan bahwa bagi daerah, PAD ini jelas sumber

dana yang diperoleh berdasarkan inovasi dan kreasi pemerintah daerah untuk menciptakan sumber pendapatan baru. Oleh karena itu, banyak pemerintah daerah yang ”rajin” bersama DPRD mencari peluang-peluang baru sebagai sumber

2.4.1 Pajak Daerah

Secara umum pajak adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali

(kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan

pembangunan. Ditinjau dari lembaga pemungutnya, pajak dibedakan menjadi dua, yaitu pajak pusat (disebut juga pajak negara) dan pajak daerah. Pajak pusat adalah pajak yang ditetapkan oleh pemerintah pusat melalui undang-undang, yang

wewenang pemungutannya ada pada pemerintah pusat dan hasilnya digunakan untuk membiayai pengeluaran pemerintah pusat dan pembangunan (Siahaan,

2005).

Berdasarkan Undang-Undang No. 34 Tahun 2000 tentang Pajak dan Retribusi Daerah, pajak daerah adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah. Adapun jenis-jenis pajak daerah menurut Undang-Undang No. 34 Tahun 2000 dikelompokkan menjadi dua menurut wilayahnya, yang

meliputi Pajak Propinsi dan Pajak Kabupaten/Kota sebagai berikut : 1. Pajak Propinsi

Pajak Propinsi adalah pajak daerah yang dipungut oleh pemerintah daerah

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air; c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan. 2. Pajak Kabupaten/Kota

Pajak Kabupaten/Kota adalah pajak daerah yang dipungut oleh pemerintah daerah tingkat II, yakni pemerintah daerah kabupaten/kota, yang terdiri dari :

a. Pajak Hotel; b. Pajak Restoran;

c. Pajak Hiburan: d. Pajak Reklame;

e. Pajak Penerangan jalan;

f. Pajak Pengambilan Bahan Galian Golongan C; g. Pajak Parkir.

Menurut Saragih (2003), di samping jenis pajak daerah seperti yang telah

disebutkan sebelumnya, daerah juga diberi keleluasaan atau peluang untuk menciptakan pajak daerah lainnya asal sesuai dengan ketentuan undang-undang

yang berlaku. Beberapa kriteria yang harus dipenuhi dalam menciptakan pajak baru adalah sebagai berikut :

2. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan

umum.

3. Potensinya memadai.

4. Tidak berdampak negatif terhadap perekonomian.

5. Memperhatikan aspek keadilan dan kemampuan masyarakat. 6. Menjaga kelestarian lingkungan hidup.

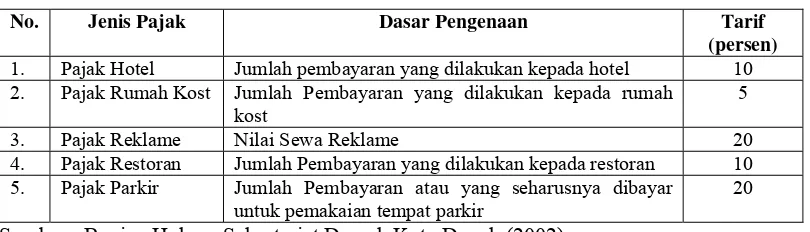

Peraturan Daerah yang mengatur mengenai Pajak Daerah di Kota Depok adalah Peraturan Daerah Nomor 02 Tahun 2002. Berdasarkan Peraturan Daerah Kota Depok Nomor 02 Tahun 2002, jenis-jenis pajak daerah di Kota Depok terdiri

atas Pajak Hotel, Pajak Hiburan, Pajak Reklame, Pajak Restoran, dan Pajak Parkir. Adapun dasar pengenaan dan tarif dari beberapa jenis pajak tersebut

[image:46.595.114.519.509.625.2]menurut Peraturan Daerah Kota Depok Nomor 02 Tahun 2002 disajikan dalam Tabel 2.1.

Tabel 2.1. Dasar Pengenaan dan Tarif Pajak Hotel, Pajak Rumah Kost, Pajak Reklame, Pajak Restoran, dan Pajak Parkir

No. Jenis Pajak Dasar Pengenaan Tarif

(persen)

1. Pajak Hotel Jumlah pembayaran yang dilakukan kepada hotel 10 2. Pajak Rumah Kost Jumlah Pembayaran yang dilakukan kepada rumah

kost

5

3. Pajak Reklame Nilai Sewa Reklame 20 4. Pajak Restoran Jumlah Pembayaran yang dilakukan kepada restoran 10 5. Pajak Parkir Jumlah Pembayaran atau yang seharusnya dibayar

untuk pemakaian tempat parkir

20

Sumber : Bagian Hukum Sekretariat Daerah Kota Depok (2002)

Adapun jenis pajak lainnya di Kota Depok adalah pajak penerangan jalan. Ketentuan mengenai pajak penerangan jalan diatur dalam Peraturan Daerah Kota

jalan untuk sektor non industri ditetapkan sebesar 3 persen, sedangkan untuk

sektor industri, pertambangan minyak bumi dan gas alam ditetapkan sebesar 8 persen. Besarnya pajak penerangan jalan yang terutang dihitung dengan cara mengalikan tarif dengan dasar pengenaan pajak. Dalam hal pajak yang dipungut

oleh Perusahaan Listrik Negara (PLN), maka besarnya pokok pajak terutang dihitung berdasarkan jumlah biaya beban ditambah biaya pemakaian Kwh yang

tertuang dalam rekening listrik yang dibayarkan oleh pelanggan PLN.

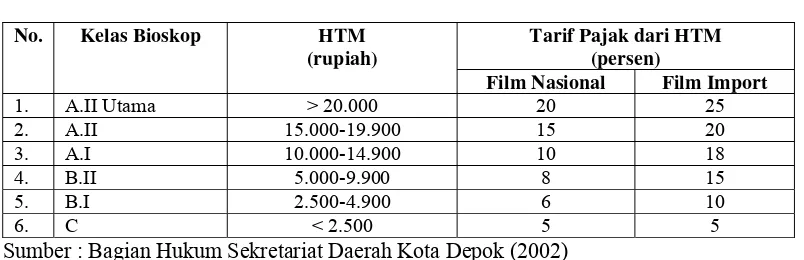

Lebih lanjut, tarif pajak hiburan di Kota Depok sesuai dengan Peraturan Daerah Kota Depok Nomor 02 Tahun 2002 dibagi menjadi dua jenis, yaitu tarif

pajak hiburan untuk pertunjukan film di bioskop dan tarif pajak untuk jenis hiburan selain pertunjukan film di bioskop. Tarif pajak hiburan untuk

[image:47.595.112.514.461.591.2]pertunjukkan film di bioskop disajikan dalam Tabel 2.2.

Tabel 2.2. Tarif Pajak Hiburan untuk Pertunjukan Film di Bioskop

No. Kelas Bioskop HTM

(rupiah)

Tarif Pajak dari HTM (persen)

Film Nasional Film Import

1. A.II Utama > 20.000 20 25 2. A.II 15.000-19.900 15 20 3. A.I 10.000-14.900 10 18 4. B.II 5.000-9.900 8 15

5. B.I 2.500-4.900 6 10

6. C < 2.500 5 5

Sumber : Bagian Hukum Sekretariat Daerah Kota Depok (2002)

Adapun yang menjadi dasar pengenaan pajak hiburan menurut Peraturan

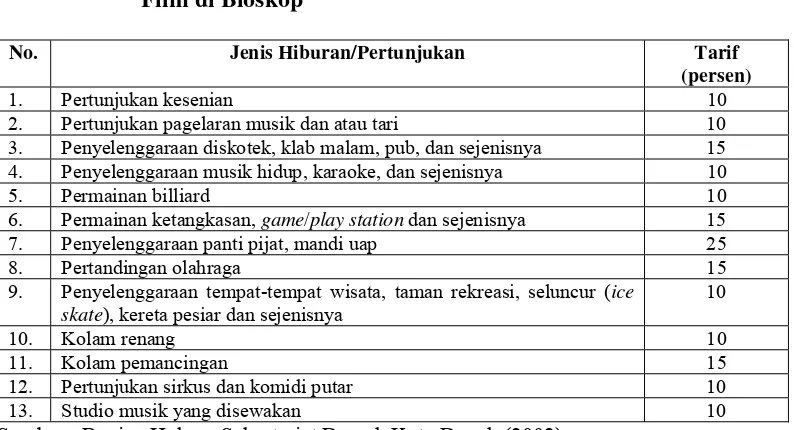

Daerah Kota Depok Nomor 02 Tahun 2002 adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan atau menikmati hiburan. Besarnya tarif pajak untuk jenis hiburan selain pertunjukan film di bioskop disajikan dalam

Tabel 2.3. Tarif Pajak Hiburan untuk Jenis Hiburan Selain Pertunjukan Film di Bioskop

No. Jenis Hiburan/Pertunjukan Tarif

(persen)

1. Pertunjukan kesenian 10 2. Pertunjukan pagelaran musik dan atau tari 10 3. Penyelenggaraan diskotek, klab malam, pub, dan sejenisnya 15 4. Penyelenggaraan musik hidup, karaoke, dan sejenisnya 10

5. Permainan billiard 10

6. Permainan ketangkasan, game/play station dan sejenisnya 15 7. Penyelenggaraan panti pijat, mandi uap 25 8. Pertandingan olahraga 15 9. Penyelenggaraan tempat-tempat wisata, taman rekreasi, seluncur (ice

skate), kereta pesiar dan sejenisnya

10

10. Kolam renang 10

11. Kolam pemancingan 15

12. Pertunjukan sirkus dan komidi putar 10 13. Studio musik yang disewakan 10 Sumber : Bagian Hukum Sekretariat Daerah Kota Depok (2002)

2.4.2. Retribusi Daerah

Retribusi adalah pembayaran wajib dari penduduk kepada negara karena adanya jasa tertentu yang diberikan oleh negara bagi penduduknya secara

perorangan. Sesuai dengan ketentuan perundang-undangan di Indonesia, saat ini penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi retribusi yang dipungut di Indonesia dewasa ini adalah retribusi daerah (Siahaan, 2005).

Menurut UU No. 34 Tahun 2000 tentang Pajak dan Retribusi Daerah, retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Termasuk golongan dan jenis retribusi daerah adalah : 1) Jenis-jenis

dalam undang-undang, 2) Dengan peraturan daerah dapat ditetapkan jenis

retribusi selain yang ditetapkan dalam peraturan pemerintah sesuai dengan kewenangan otonominya (Elmi, 2002).

Adapun yang menjadi objek retribusi berdasarkan Undang-Undang No. 34

Tahun 2000 adalah jasa umum, jasa usaha dan perizinan tertentu. Dengan demikian, jenis retribusi menurut Undang-Undang No. 34 Tahun 2000 dibagi atas

tiga golongan, yaitu :

1. Retribusi Jasa Umum; 2. Retribusi Jasa Usaha;

3. Retribusi Perizinan Tertentu.

Saragih (2003) menyatakan bahwa perbedaan pajak daerah dan retribusi

daerah tidak hanya didasarkan atas objeknya, tetapi juga perbedaan atas pendekatan tarif. Oleh sebab itu, tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah

masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan. Semakin banyak jenis pelayanan

publik dan meningkatnya mutu pelayanan publik yang diberikan oleh pemerintah daerah terhadap masyarakatnya, maka kecenderungan perolehan dana retribusi

sebelum maupun sesudah otonomi daerah diberlakukan karena terkadang pemda

memungut retribusi tanpa ada imbalan langsung yang dirasakan oleh masyarakat. Selain perbedaan tersebut, Siahaan (2005) menyatakan bahwa perbedaan antara pajak dengan retribusi adalah sebagai berikut :

1. Kontra Prestasinya

Pada retribusi, kontra prestasinya dapat ditunjuk secara langsung dan

secara individu dan golongan tertentu, sedangkan pada pajak kontra prestasinya tidak dapat ditunjuk secara langsung.

2. Balas Jasa Pemerintah

Hal ini dikaitkan dengan tujuan pembayaran, yaitu pajak balas jasa pemerintah berlaku untuk umum; seluruh rakyat menikmati balas jasa,

baik yang membayar pajak maupun yang dibebaskan dari pajak. Sebaliknya, pada retribusi balas jasa negara/pemerintah berlaku khusus, hanya dinikmati oleh pihak yang telah melakukan pembayaran retribusi.

3. Sifat Pemungutannya

Pajak bersifat umum, artinya berlaku untuk setiap orang yang memenuhi syarat untuk dikenakan pajak. Sementara itu, retribusi hanya berlaku untuk

orang tertentu, yaitu yang menikmati jasa pemerintah yang dapat ditunjuk. 4. Sifat Pelaksanaannya

Pemungutan retribusi didasarkan atas peraturan yang berlaku umum dan dalam pelaksanaannya dapat dipaksakan, yaitu setiap orang yang ingin mendapatkan jasa tertentu dari pemerintah harus membayar retribusi. Jadi

diserahkan pada pihak yang bersangkutan untuk membayar atau tidak. Hal

ini berbeda dengan pajak. Sifat paksaan pada pajak adalah yuridis, artinya bahwa setiap orang yang melanggarnya akan mendapat sanksi hukuman, baik berupa sanksi pidana maupun denda.

5. Lembaga atau Badan Pemungutnya

Pajak dapat dipungut oleh pemerintah pusat ataupun pemerintah daerah,

sedangkan retribusi hanya dapat dipungut oleh pemerintah daerah.

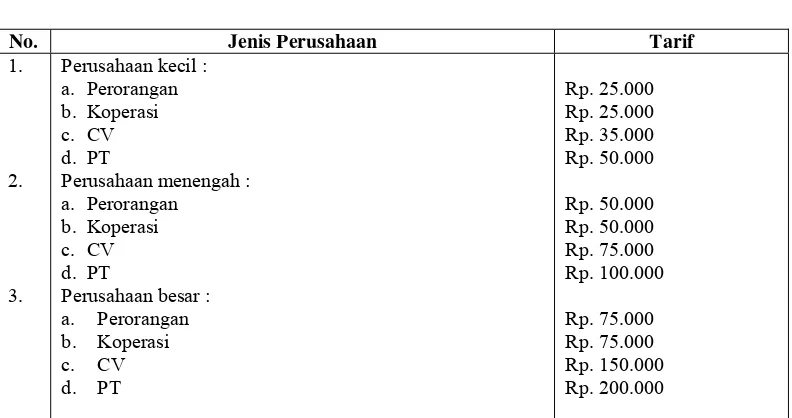

Banyak Perda yang mengatur ketentuan mengenai retribusi daerah di Kota Depok, salah satunya adalah Peraturan Daerah Kota Depok Nomor 03 Tahun

2002 tentang SIUP yang dapat dilihat pada Tabel 2.4.

Tabel 2.4. Tarif Retribusi Surat Izin Usaha Perdagangan (SIUP) Menurut Peraturan Daerah Kota Depok Nomor 03 Tahun 2002

No. Jenis Perusahaan Tarif

1.

2.

3.

Perusahaan kecil : a. Perorangan b. Koperasi c. CV d. PT

Perusahaan menengah : a. Perorangan

b. Koperasi c. CV d. PT

Perusahaan besar : a. Perorangan b. Koperasi c. CV d. PT

Rp. 25.000 Rp. 25.000 Rp. 35.000 Rp. 50.000

Rp. 50.000 Rp. 50.000 Rp. 75.000 Rp. 100.000

Rp. 75.000 Rp. 75.000 Rp. 150.000 Rp. 200.000

[image:51.595.115.511.430.639.2]2.4.3. Bagian Laba Perusahaan Daerah

Menurut Elmi (2002), selain pajak daerah dan retribusi daerah, bagian laba perusahaan milik daerah (BUMD) merupakan salah satu sumber yang cukup potensial untuk dikembangkan. Beberapa kendala yang dihadapi oleh perusahaan

milik daerah seperti kelemahan manajemen, masalah kepegawaian dan terlalu banyak campur tangan pejabat daerah dan sebagainya, telah menyebabkan

kebanyakan perusahaan daerah berjalan tidak efisien. Dalam menghadapi beban dan kurang mandiri, sehingga kebanyakan merugi dan menjadi beban APBD. Perusahaan daerah seperti perusahaan air bersih (PDAM), Bank Pembangunan

Daerah (BPD), hotel, bioskop, percetakan, perusahaan bis kota dan pasar adalah jenis-jenis BUMD yang memiliki potensi sebagai sumber-sumber PAD,

menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah. Menurut teori ada tiga kiat dalam memilih bidang usaha yang dapat membantu mengembangkan perusahaan daerah. Pertama, harus ada pemisahan

antara pembuat kebijaksanaan (eksekutif) dengan bagian keuangan agar menghasilkan pelayanan yang efisien. Maksudnya memberikan keleluasaan kepada para eksekutif dalam membuat kebijakan penentuan harga, produksi dan

pegawai dan sebagainya. Sehingga mereka memiliki rasa tanggung jawab yang lebih besar. Kedua, produk yang dihasilkan harus laku dijual, berkualitas baik dan

break even dan selanjutnya dapat memperoleh keuntungan, misalnya perusahaan jalan tol.

2.4.4. Lain-lain Pendapatan Asli Daerah yang Sah

Pengertian penerimaan lain-lain pada dasarnya merupakan pendapatan asli daerah yang tidak termasuk ke dalam pajak daerah, retribusi daerah, dan laba

perusahaan daerah, sesuai dengan ketentuan perundang-undangan yang berlaku. Komponen lain-lain PAD yang sah terdiri dari hibah, penjualan aset daerah, jasa giro, penerimaan ganti rugi atas kekayaan daerah, angsuran atau cicilan kendaraan

bermotor, sumbangan dari perum jasa raharja dan rupa-rupa pendapatan (Yanti, 2004).

2.5. Analisis Komponen Utama (Principal Component Analysis)

Prosedur statis untuk mendapatkan komponen utama yang mampu

mempertahankan sebagian besar informasi yang terkandung pada data asal disebut sebagai analisis komponen utama. Komponen utama mampu mempertahankan sebagian besar informasi yang diukur menggunakan keragaman total hanya

menggunakan sedikit komponen utama saja. Rao (1964) juga mempertimbangkan ukuran lain untuk menilai informasi yang terkandung sehingga proses pencarian

komponen utama dengan batasan informasi yang optimal menjadi beragam. Analisis komponen utama juga bisa dipandang sebagai sebuah kasus proyeksi data dari dimensi besar ke dimensi yang lebih rendah. Pemilihan proyeksi ke dimensi

Bolton dan Krazanowski (1999) telah menunjukkan bahwa jika proyeksi

dilakukan dengan mengambil indeks itu adalah keragaman data, maka yang dihasilkan adalah analisis komponen utama.

Analisis komponen utama (Principal Component Analysis) adalah salah

satu teknik eksplorasi data yang digunakan sangat luas ketika menghadapi data peubah ganda. Analisis ini juga merupakan analisis peubah ganda yang tertua,

diperkenalkan oleh Pearson tahun 1901 dan selanjutnya dikembangkan oleh Hotelling tahun 1933, Rao tahun 1964, dan yang lainnya. Sebagai salah satu teknik analisis peubah ganda, penggunaan Principal Component Analysis (PCA)

semakin meluas dengan semakin mudahnya mendapatkan fasilitas komputasi berkecepatan tinggi oleh para peneliti (Sartono, 2003).

Analisis komponen utama (Principal Component Analysis) adalah metode analisis peubah ganda yang bertujuan memperkecil dimensi peubah asal sehingga diperoleh peubah baru (komponen utama) yang tidak saling berkorelasi tetapi

menyimpan sebagian besar informasi yang terkandung dalam peubah asal (Morisson, 1976 dalam Ernawati, 2001).

Analisis komponen utama (Principal Component Analysis/PCA) sering

digunakan sebagai analisis antara maupun analisis akhir. Sebagai analisis antara PCA bermanfaat untuk menghilangkan multikolinearitas atau untuk mereduksi

menduga suatu fenomena, sekaligus memahami struktur dan melihat hubungan

antar variabel.

2.6. Tinjauan Penelitian Terdahulu

Sinaga dan Siregar (2005) meneliti dampak kebijakan desentralisasi fiskal terhadap pembangunan ekonomi daerah di Indonesia. Wilayah yang menjadi

cakupan penelitiannya terbagi menurut agregasi nasional (Indonesia), provinsi, dan kota/kabupaten. Tingkat provinsi adalah Sumatra Utara, Riau, Jawa Barat, Sulawesi Selatan, dan Sulawesi Utara. Tingkat kabupaten/kota adalah Kota

Medan dan Kabupaten Tapanuli Utara (Sumatra Utara), Kota Tegal dan Kabupaten Brebes (Jawa Tengah), Kabupaten Pasuruan (Jawa Timur), Kota

Kupang dan Kabupaten Flores Timur (Nusa Tenggara Timur).

Dalam penelitiannya disebutkan bahwa secara umum, penerapan kebijakan desentralisasi fiskal berpengaruh nyata terhadap kinerja fiskal daerah. Setelah

kebijakan tersebut diterapkan, total penerimaan pemerintah daerah dan total pengeluaran pemerintah daerah secara signifikan menjadi lebih tinggi. Dari sisi penerimaan, terdapat kecenderungan umum bahwa pemerintah daerah-daerah

yang diteliti sangat tergantung pada DAU. Dengan kata lain, usaha untuk meningkatkan Pendapatan Asli Daerah (PAD) relatif kecil atau belum optimal.

mengurangi daya saing usaha yang hendak dijalankan di daerah yang

bersangkutan.

Kebijakan desentralisasi fiskal membawa peningkatan yang cukup signifikan pada pajak dan retribusi daerah serta pengeluaran pemerintah daerah.

Peningkatan yang terlalu tinggi atas pajak dan retribusi daerah dapat menurunkan investasi swasta dan kinerja perekonomian daerah. Sebaliknya, pengeluaran

pemerintah daerah, khususnya untuk pembangunan sektor ekonomi, secara signifikan dapat meningkatkan investasi swasta dan kinerja ekonomi daerah.

Dalam penelitian terdahulu, Sinaga dan Siregar (2005) meneliti dampak

kebijakan desentralisasi fiskal terhadap pembangunan ekonomi di beberapa daerah di Indonesia dari berbagai aspek. Adapun aspek yang diteliti tersebut

adalah keragaan fiskal yang mencakup aspek penerimaan daerah dan pengeluaran daerah, keragaan perekonomian daerah yang mencakup sisi permintaan dan sisi penawaran, serta aspek distribusi pendapatan dan kemiskinan. Berbeda dengan

penelitian terdahulu tersebut, maka pada penelitian ini penulis lebih mengkhususkan diri untuk meneliti faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok. Penelitian ini bertujuan untuk

menganalisis faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok pada era otonomi daerah.

Destrika (2006) meneliti faktor-faktor yang mempengaruhi Pendapatan Asli Daerah (PAD) dan komponen PAD Provinsi Jawa Barat. Hasilnya menunjukkan bahwa dalam periode anggaran 2000-2004 struktur APBD Jawa

daerah adalah komponen dominan penyumbang PAD Provinsi Jawa Barat.

Peubah jumlah kendaraan bermotor memberikan pengaruh nyata dan berhubungan secara positif dengan retribusi daerah. Penerimaan pajak daerah dipengaruhi secara positif oleh jumlah kendaraan bermotor. PAD dipengaruhi secara positif

oleh jumlah kendaraan bermotor, pendapatan perkapita dan pemberlakuan otonomi daerah.

Berbeda dengan penelitian yang dilakukan oleh Destrika (2006), maka pada penelitian ini penulis lebih memfokuskan pada faktor-faktor yang mempengaruhi penerimaan pajak daerah dan retribusi daerah di Kota Depok pada

era otonomi daerah. Hal ini dikarenakan pajak daerah dan retribusi daerah adalah sumber PAD yang memberikan kontribusi terbesar terhadap penerimaan PAD di

Kota Depok. Dengan demikian, pajak daerah dan retribusi daerah adalah sumber PAD yang dapat diandalkan dalam rangka