ANALISIS MODAL KERJA PADA PERUSAHAAN-PERUSAHAAN SEKTOR TEMBAKAU YANG TERCATAT

DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh: Heriski Kurniawan 201010160311090

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

ii

ANALISIS MODAL KERJA PADA PERUSAHAAN-PERUSAHAAN SEKTOR TEMBAKAU YANG TERCATAT

DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh: Heriski Kurniawan 201010160311090

UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI DAN BISNIS

xi

KATA PENGANTAR

Puji syukur penyusun panjatkan kehadirat Allah Maha Esa, dibekali seluruh akal untuk menjalankan amanahnya sebagai khalifah fil’ardh di muka bumi yang telah melimpahkan berkah, rahmat, taufik dan hidayah-nya sehingga dapat menyusun penelitian ini hingga selesai.

Shalawat serta salam semoga tetap tercurahkan kepada penerang hati umat yakni Nabi besar Muhammad SAW, berkat perjuangan dan pengorbanan beliaulah kita dapat hidup dengan cahaya ilahi, segala bentuk penghargaan dan terimakasih penyusun sampaikan kepeda mereka yang membimbing, membantu dan mendo’akan dengan penuh keikhlasan secara khusus penyusun sampaikan kepada:

1. Dr. Nazaruddin Malik, M.Si., selaku dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

2. Dr. Marsudi, M.M., selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

3. Drs. Wiyono, M.M dan Drs. Warsono, M.M., selaku dosen pembimbing yang tak pernah lelah memberikan arah yang konstruk dalam menyusun penelitian ini.

4. Para dosen yang memberikan support moril yang sangat membantu

5. Sukirno, Nurbaiti, dan sanak-saudara keluarga besar tercinta yang tidak pernah putus untuk medoakan demi kesuksesannya.

xii

7. Bachelor of Economic (Taufiq, Fergi, Syamsul, Saddam, Anggy, Imam), kalian adalah batu asah saya yang terdorong untuk terus konsisten dalam menyusun.

8. Himpunan Mahasiswa Islam (HMI) cabang Malang Komisariat Ekonomi (KOMEK) UMM, tanpa kalian saya tidak akan setangguh sekarang, YAKUSA!

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah memberikan bantuan, saran dan dorongan demi menyelesaikan penelitian dan penulisan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana pada program studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Malang.

Penyusun menyadari sepenuhnya bahwa tulisan ini masih perlu disempurnakan, oleh karena itu masukan yang berupa saran dan kritikan yang konstruktif sangat penulis harapkan demi perbaikan tulisan ini.

Malang, 24 April 2015 Hormat kami,

xiii DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... v

ABSTRAKSI ... vi i ABTRACT ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Tujuan Dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Landasan Penelitian Terdahulu ... 8

B. Tinjauan Teori ... 8

C. Kerangka Pikir Penelitian ... 33

xiv

BAB III METODOLOGI PENELITIAN ... 35

A. Jenis Peneltian ... 35

B. Jenis Data Dan Sumber Data ... 35

C. Metode Pengumpulan Data ... 36

D. Teknik Pengambilan Data ... 37

E. Teknik Analisis Data ... 37

F. Definisi Operasional Variabel ... 38

G. Uji Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Hasil Penelitian ... 42

B. Analisis Data ... 48

C. Pembahasan Hasil Penelitian ... 57

BAB V SIMPULAN DAN IMPLIKASI ... 60

A. Simpulan ... 60

B. Implikasi ... 60

DAFTAR PUSTAKA ... 62

xv

DAFTAR TABEL

Tabel 1.1 Penerimaan Cukai Tembakau Nasional ... 2

Tabel 1.2 Nilai Penjualan, Laba, dan Investasi Aktiva ... 4

Tabel 4.1 Total Kas Industri Tembakau yang Tercatat di BEI ... 45

Tabel 4.2 Total Piutang Industri Tembakau yang Tercatat di BEI ... 46

Tabel 4.3 Total Persediaan Industri Tembakau yang Tercatat di BEI ... 47

Tabel 4.4 Total Penjualan Industri Tembakau yang Tercatat di BEI ... 48

Tabel 4.5 Perhitungan Peputaran Kas, Piutang, dan Persediaan(kali) ... 49

Tabel 4.6 Perhitungan Peputaran Kas, Piutang, dan Persediaan(hari) ... 50

Tabel 4.7 Perhitungan Peputaran Kas, Piutang, dan Persediaan(hari) ... 51

Tabel 4.8 Menghitung Perputaran Modal Kerja ... 52

Tabel 4.9 Estimasi Penjualan Perusahaan Sektor Tembakau di BEI ... 53

Tabel 4.10 Menghitung Modal Kerja Optimal ... 55

[image:15.596.115.512.160.522.2]xvi

DAFTAR GAMBAR

Gambar 2.1 ... 24

Gambar 2.2 ... 24

Gambar 2.3 ... 25

Gambar 2.4 ... 33

xvii

DAFTAR LAMPIRAN

Lampiran 1 ... 64

Lampiran 2 ... 64

Lampiran 3 ... 64

Lampiran 4 ... 65

Lampiran 5 ... 65

Lampiran 6 ... 68

Lampiran 7 ... 72

Lampiran 8 ... 73

xviii

DAFTAR PUSTAKA

Brigham, F. Eugene dan Houston. 2001. Manajemen Keuangan. Edisi kedelapan. . Buku kedua. Jakarta: Erlangga.

Gitosudarmo dan Basri. 1995. Manajemen Keuangan. Edisi ketiga. Yogyakarta: BPFE.

Husnan Suad & Enny EP, 1994. Dasar-Dasar Manajemen Keuangan. UPP AMP TKPN. Yogyakarta

Indriantoro, N dan Supomo, B. 2002. Metodologi Penelitian Bisnis. Edisi Kedua. Yogyakarta: BPFE.

Sartono, Agus. 2011. Manejemen Keuangan Teori Dan Aplikasi, cetakan kedelapan. Yogyakarta: UGM Press

Sundjaja dan Barlian. 2003. Manajemen Keuangan. Edisi kelima. cetakan kedua. Jakarta: Literitas lintas media.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap negara mempunyai berbagai bidang penghasilan ataupun pendapatan negara, yang dalam bahasa ekonomi disebut devisa negara. Serta negara-negara tersebut pasti mempunyai komoditas unggulan. Indonesia dalam hal ini adalah salah satu dari sekian banyak negara di dunia yang memiliki sumber kekayaan alam yang melimpah. Selain itu, Indonesia merupakan negara dengan kelebihan pada tataletak geografis bahwa negara Indonesia dilewati garis khatulistiwa sehingga sektor dari sumber daya alam merupakan suatu anugerah sang Kuasa yang tidak terhingga.

Keuntungan sumber daya alam didukung dengan fasilitas, sumber daya manusia, serta pengelolaan yang baik, dan benar maka dapat menunjang perekonomian Indonesia. Namun, jika ditelisik lebih mendetail ternyata negara Indonesia masih merupakan negara dengan pendapatan perkapita terendah kelima di dunia dan perekonomian yang masih buruk di bandingkan dengan negara jiran yakni Malaysia dan negara Thailand.

2

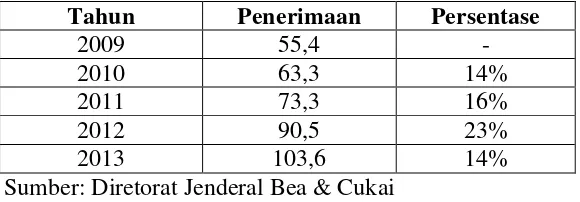

tahun 2013, sektor tembakau dan industri rokok menyumbang negara sebesar Rp 108,45 triliun. Data Direktorat Jenderal Bea dan Cukai menunjukkan, penerimaan cukai pada tahun 2013 yang menembus setara dengan 103,55% dari target yang di tetapkan dalam APBN-P Tahun 2013

(http://kominfonewscenter.com/). Dapat dilihat pada tabel 1.1

Tabel 1.1 Penerimaan Cukai Tembakau Nasional tahun 2009-2013 (Angka dinyatakan dalam Triliun Rupiah)

Tahun Penerimaan Persentase

2009 55,4 -

2010 63,3 14%

2011 73,3 16%

2012 90,5 23%

2013 103,6 14%

Sumber: Diretorat Jenderal Bea & Cukai

Dari tabel 1.1 dapat dilihat bahwa penerimaan bea dan cukai negara dari sektor tembakau setiap tahunnya sangat menjanjikan untuk devisa negara. Menurut Syamsul Hadi seorang pakar tembakau, kontribusi penciptaan lapangan kerja dari industri rokok dan yang terkait dengannya mencapai 24,4 juta. Ada 1,25 juta orang bekerja di ladang-ladang tembakau, 1,5 juta bekerja di ladang cengkeh dan sekurang-kurangnya 10 juta orang terlibat langsung dalam industri rokok.

[image:20.595.168.458.306.407.2]3

dibagi menjadi rokok buatan mesin (rokok kretek dan rokok putih – SKM dan SPM) dan sigaret kretek tangan (SKT) bagi kepentingan penarikan cukai.

Tanaman tembakau merupakan salah satu komoditi yang strategis dari jenis tanaman semusim perkebunan. Produksi tembakau Indonesia sekitar 96% berasal dari tiga propinsi. Ketiga propinsi penghasil tembakau terbanyak adalah Jawa Timur (56%), Jawa Tengah (23%) dan NTB (17%) serta sisanya dihasilkan oleh di Yogyakarta, Sumatera Utara, Jawa Barat dan Bali. (sumber: http://ekbis.sindonews.com).

4

berkembang tidak lepas dari banyaknya faktor yang mempengaruhi, baik faktor internal maupun faktor eksternal perusahaan.

Modal kerja merupakan keseluruhan daripada aktiva lancar. Modal kerja yang berlebihan menunjukan adanya dana yang kurang produktif. Modal kerja yang terlalu kecil juga akan mengganggu kontinuitas perusahaan karena tidak mampu untuk membiaya operasional perusahaan, hal ini akan mempengaruhi tingkat likuiditas dan rentabilitas perusahaan, apabila dikaitkan tingkat efektivitas atas operasional perusahaan dalam penggunaan modal kerja yang dimiliki maka akan di sajikan data mengenai penjualan dan laba yang di capai. Secara lengkap data tersebut dapat disajikan pada table 1.2 Tabel 1.2 Nilai penjualan, laba, dan investasi pada aktiva lancar perusahaan

sektor tembakau yang sahamnya tercatat di BEI tahun 2009 s/d 2013(Angka dinyatakan dalam jutaan rupiah)

Periode Aktiva Lancar Nilai Penjualan Laba

2009 35.351.960 77.350.239 19.744.995 2010 41.729.985 88.066.048 23.465.878 2011 49.520.482 102.717.493 27.639.036 2012 55.554.529 123.460.073 29.361.919 2013 61.387.456 140.418.725 32.726.552 Total 243.544.412 532.012.578 132.938.380 Sumber: Perusahaan sector tembakau yang listing di BEI

5

perusahaan banyak faktor yang perlu dipertimbangkan untuk menentukan langkah strategis perusahaan agar tidak terjadi insolvent.

Perusahaan yang termasuk dalam yang peneliti maksud adalah PT. GGRM dan PT RMBA menunjukan adanya kesulitan selama beberapa periode terutama pada periode 2012 padahal tahun tersebut mengalami peningkatan penjualan namun tidak berbanding lurus dengan peningkatan aktiva lancar, kondisi ini justru terbalik yang di alami oleh PT HMSP dimana penjualan yang meningkat dan tergolong stabil diikuti dengan aktiva lancar yang meningkat juga.

Kondisi modal kerja kotor yang mengalami fluktuasi aktiva lancar oleh perusahaan-perusahaan sektor tembakau dapat mengindikasikan kurang maksimalnya perusahaan dalam menggunakan modal kerja yang dimiliki. Pemenuhan dana dapat dikatakan optimal apabila perusahaan tembakau bisa menanggung biaya modal kerja yang kecil. Salah satu factor yang berperan sangat penting dalam mencapai tujuan adalah modal kerja yang cukup, karena jika modal kerja dalam perushaan cukup maka dapat beroperasi secara optimal.

6

B. Rumusan Malasah

Berdasarkan latar belakang masalah, maka rumusan masalah adalah:

“Apakah Penggunaan Modal Kerja Pada Perusahaan-perusahaan sektor

tembakau yang tercatat di BEI tersebut sudah optimal tahun 2009 dan 2013?” C. Batasan Masalah

Pembatasan masalah digunakan agar pokok permasalan yang akan diteliti tidak terlalu jauh menyimpang dari pokok bahasan dan agar pembahasan masalah lebih terarah, maka penulis membatasi permasalahan pada rasio keuangan yang terdiri dari perputaran modal kerja dengan data tahunan pada 2009 – 2013

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Untuk mengetahui perputaran modal kerja perusahaan rokok yang tercatatat di BEI pada tahun 2009-2013 sudah optimal

2. Kegunaan Penelitian

a. Bagi Manajemen perusahaan rokok yang sahamnya terdaftar di BEI Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam menyusun rencana keuangan di masa mendatang dan mengambil keputusan untuk mengoptimalkan modal kerja.

b. Bagi Investor perusahaan sektor tembakau yang terdaftar di BEI

7

c. Bagi Pemasok perusahaan sektor tembakau yang terdaftar di BEI

Penelitian ini dapat menjadi pertimbangan bagi pihak pemasok dalam memberikan pasokan bahan baku kepada perusahaan.

d. Bagi Peneliti Selanjutnya