1

BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Kemajuan perekonomian di tanah air Indonesia tidak terlepas dari suatu peran lembaga perbankan dan lembaga keuangan lainnya yang tumbuh untuk membantu masyarakat dalam menjalankan ekonominya agar dapat meningkatkan taraf hidup yang lebih baik. Karena salah satu fungsi umum lembaga perbankan selain menjadi tempat penyimpanan, lembaga perbankan juga berfungsi sebagai lembaga intermediasi didalam masyarakat. Intermediasi atau financial intermediary merupakan lembaga perantara keuangan yang menghubungkan pihak yang kelebihan dana (surplus) dengan pihak yang kekurangan dana (minus), dimana lembaga perbankan tersebut menyediakan jasa-jasa keuangan bagi kedua belah pihak yang pada prinsipnya bank menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan ataupun pinjaman (BSM:2009).

syariah nonbank seperti asuransi dan pasar modal syariah.sementara itu, Departemen Agama telah mengeluarkan akreditas bagi organisasi-organisasi pengelola zakat, baik di tingkat pusat maupun daerah (BSM:2009).

Menurut Undang-Undang RI No. 10 Tahun 1998 yang dimaksud dengan bank adalah “Badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Di Indonesia lembaga keuangan khususnya lembaga perbankan terbagi menjadi dua jenis yaitu perbankan konvensional atau bank umum dan perbankan syariah atau juga dikenal sebagai bank Islam. Secara sistem kedua jenis perbankan tersebut memiliki perbedaan yang sangat jelas, namun secara fungsi umumnya kedua jenis perbankan tersebut tidak memiliki perbedaan yang jauh, karena secara fungsi umum kedua jenis perbankan tersebut sama-sama sebagai lembaga intermediasi didalam masyarakat.

semakin memperbesar kemungkinan bahwa suatu perusahaan akan semakin sulit mempertahankan usahanya.

Persaingan dalam dunia usaha adalah faktor ekstern yang tidak mungkin dapat dihindari dan dikendalikan oleh suatu perusahaan, namun demi mempertahankan keberadaanya, suatu perusahan dapat melakukan berbagai upaya dari dalam (intern) perusahaan. Upaya intern yangdapat dilakukan antara lain dengan memaksimalkan pemanfaatan sumber daya yang dimiliki perusahaan. Dengan adanya pemanfaatan seluruh sumber daya yang ada dengan baik dan seefisien mungkin maka diharapkan laba yang menjadi tujuan perusahaan akan meningkat. Salah satu sumber daya yang dapat dikelola oleh perusahaan yaitu memaksimalkan produktivitasnya terutama pada kegiatan operasionalnya. Kegiatan penting yang dilakukan perusahaan adalah pengadaan dan barang dan atau jasa.

Untuk menunjang kegiatan operasional pada PT. Bank Syariah Mandiri yang semakin berkembang maka Bank memerlukan suatu ketentuan pelaksanaan pengadaan barang dan jasa yang efisien, efektif, fleksibel dan cepat agar tidak kehilangan momentum bisnis yang dapat menimbulkan kerugian perusahaan.

verifikasi atas dokumen pembayaran kepada pihak ketiga (Vendor) di unit keuangan dan unit bisnis yang mempunyai fungsi verifikasi. Dan juga dalam hal pelaksanaan verifikasi atas dokumen pembayaran kepada pihak ketiga (Vendor) di Kantor Perusahaan maupun yang ada di Unit Bisnis, sehingga kegiatan perusahaan dapat dilaksanakan dengan cepat, tepat, transparan, dan akuntabel serta dapat mengurangi tingkat resiko finansial juga dapat terkoordinir dengan baik sesuai dengan standar yang ditetapkan perusahaan.

Menurut Fariz, pada unit Procurement Management 2 mengatakan bahwa adanya kendala mengenai turun naiknya harga bahan dasar karena pengaruh mata uang dollar dan keterbatasan anggaran yang menjadi hambatan bagi Divisi

Strategic Procurement Group (SCG) khususnya dibagian pengadaan barang dan jasa.

Keadaan demikian ini dapat menghambat kegiatan operasional perbankan. Oleh karena itu, agar setiap pelaksanaan pengadaan barang dan jasa di lingkungan PT. Bank Syariah Mandiri dilakukan secara tertib, efisien, efektif, kompetitif, transparan, accountable, adil dan wajar, serta sesuai dengan prinsip Good Corporate Governance yang berlaku di PT. Bank Syariah Mandiri. Barang dan jasa spesifik atau khusus adalah barang dan jasa yang sifat kebutuhannya hanya dapat dipenuhi oleh rekanan tertentu (agen tunggal/pabrikan) atau barang dan jasa yang mempunyai spesifikasi teknis tertentu yang hanya dapat dilaksanakan oleh rekanan spesifikasi berdasarkan analisis dari unit kerja yang membutuhkannya.

kemampuan seminimal mungkin secara wajar dan bukan hanya didasarkan pada harga terendah.

Berdasarkan uraian latar belakang diatas, maka penulis dalam kerja praktek ini tertarik untuk melakukan penelitian dengan judul “Tinjauan Atas Proses Pengadaan Barang Dan Jasa Di PT. Bank Syariah Mandiri Kantor Pusat”.

1.2 Tujuan Laporan Kerja Praktek

Adapun tujuan laporan kerja praktek ini adalah :

1. Untuk mengetahui proses pengadaan barang dan jasa di PT Bank Syariah Mandiri Kantor Pusat.

2. Untuk mengetahui hambatan pada proses pengadaan barang dan jasa di PT Bank Syariah Mandiri Kantor Pusat

3. Upaya yang telah dilakukan PT Bank Syariah Mandiri Kantor Pusat pada hambatan yang terjadi pada proses pengadaan barang dan jasa.

1.3 Kegunaan Kerja Praktek

Kegunaan dari Laporan Kerja Praktek ini diharapkan dapat memberikan manfaat bagi berbagai pihak, kegunaan tersebut antara lain :

1.3.1 Kegunaan Praktis

Untuk PT. Bank Syariah Mandiri Kantor Pusat terutama di Divisi

berupa saran untuk kemajuan dan perkembangan instansi terkait terutama dalam proses pengadaan barang dan jasa.

1.3.2 Kegunaan Akademis

Menambah ilmu pengetahuan, wawasan dan pengalaman tentang dunia kerja serta menerapkan teori yang telah diperoleh selama perkuliahan dan menyesuaikan dengan kondisi dilapangan yang sesungguhnya.

1.4 Metode Laporan Kerja Praktek

Metode yang digunakan penulis dalam menyusun laporan kerja praktek adalah

Metode deskriftif yaitu suatu metode yang menggambarkan dan melaporkan suatu kejadian atau pristiwa pada waktu peneliti mengadakan penelitian. Adapun teknik pengumpulan data yang penulis gunakan adalah :

1. Teknik Wawancara (Interview)

Penulis melakukan tanya jawab secara langsung kepada para karyawan (narasumber) tentang hal-hal yang berhubungan dengan oprasional kerja dimana penulis ditempatkan.

2. Pengamatan Langsung (Observasi)

Penulis mengamati dan mempelajari secara langsung dilapangan mengenai proses pengadaan barang dan jasa.

3. Studi Pustaka

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Penulis mengambil lokasi kerja praktek di PT. Bank Syariah Mandiri Kantor Pusat yang terletak di Jl. MH. Thamrin No. 5 Jakarta 10340.

1.5.2 Waktu Kerja Praktek

Waktu pelaksanaan kerja praktek selama 1 bulan kerja terhitung dari tanggal 12 Agustus 2015 sampai dengan 18 September 2015 .Waktu kerja praktek adalah hari senin sampai Jum’at 08.00 sampai dengan pukul 17.00 WIB.

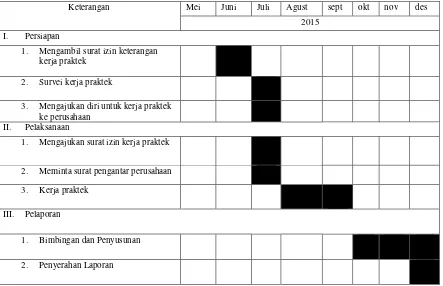

Tabel 1

Waktu Pelaksanaan Kerja Praktek Di PT. Bank Syariah Mandiri Kantor Pusat

Keterangan Mei Juni Juli Agust sept okt nov des 2015

I. Persiapan

1. Mengambil surat izin keterangan kerja praktek

2. Survei kerja praktek

3. Mengajukan diri untuk kerja praktek ke perusahaan

II. Pelaksanaan

1. Mengajukan surat izin kerja praktek

2. Meminta surat pengantar perusahaan 3. Kerja praktek

III. Pelaporan

8

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah PT. Bank Syariah Mandiri

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter tahun 1995-1998. Sebagaiman diketahui, krisis ekonomi dan moneter yang disusul dengan krisis multidimensi termasuk dipanggung politik nasional, telah menimbulkan beragam dampak negative yang sangat hebat terhadapa seluruh sendi kehidupan masyarakat, industri perbankan yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP), PT Bank Dagang Negara dan Bank Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari krisis tersebut dengan melakukan upaya marger dengan bank lain serta mengundang investor asing. Pada saat bersamaan, pemerintah melakukan penggabungan (marger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bank Bapindo) menjadi satu bank bernama PT Bank Mandiri (persero) pada tanggal 31 juli 1999. Kebijakan penggabungan tersebut juga menempatkan dna menetapkan PT Bank Mandiri (persero) sebagia pemilik mayoritas baru BSB.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan bank mandiri, sebagia respon atas diberlakukannya UU no.10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT bank susila bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT bank syariah mandiri sebagaimana tercantum dalam akta notaries Sutjipto,SH, no 23 tanggal 8 september 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh gubernur BI melalui SK Gubernur BI No1/24/KEP.GBI/1999, 25 oktober 1999. Selanjutnya melalui SK Deputi Gubernur Senior BI No1/1/KEP.DGS/1999, BI menyetujuai perubahan nama menjadi PT.BSM

2.1.1 Visi dan Misi Bank Syariah Mandiri

Bank Syariah Mandiri Cabang Kuningan dalam usahanya memiliki visi dan misi sebagai berikut:

1. Visi Bank Syariah Mandiri

Menjadi bank syariah terpercaya pilihan mitra usaha. 2. Misi Bank Syariah Mandiri

- Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan. - Mengutamakan penghimpunan dana konsumen dan penyaluran

pembiayaan pada segme UMKM.

- Merekrut dan mengembangkan pegawai professional dalam lingkungan kerja yang sehat.

- Mengembangkan nilai-nilai syariah universal.

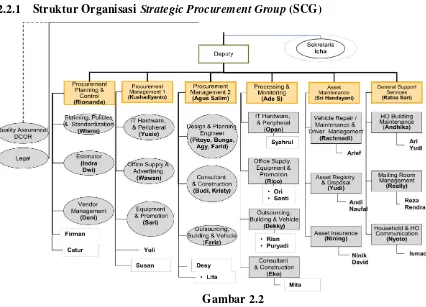

2.2 Struktur Organisasi PT. Bank Syariah Mandiri

Gambar 2.1

2.2.1 Struktur Organisasi Strategic Procurement Group (SCG)

Gambar 2.2

Struktur Organisasi Strategic Procurement Group (SCG)

2.3 Uraian Tugas PT Bank Syariah Mandiri 1. Pemilik (Pemegang Saham)

PT Bank Mandiri Tbk. sebagai pemilik saham Bank Mandiri Syariah memiliki komitmen yang tinggi terhadap penerapan GCG. Salah satu apresiasi atas komitmen tersebut adalah penghargaan yang diterima dari Majalah Asiamoney di Singapore berupa ”The Best Corporate Governance Award” dan

”The Best Disclosure & Transparency” bagi perusahaan Indonesia periode tahun

keputusan-keputusan berkenaan dengan Dewan Komisaris, Direksi maupun, Dewan Pengawas Syariah (DPS).

2. Dewan Komisaris

Dewan Komisaris berjumlah 3 (tiga) orang sehingga menyamai (tidak melebihi) jumlah Direksi yang terdiri atas Komisaris Utama dan 2 (dua) orang anggota Komisaris. Komisaris Independen berjumlah 2 (dua) orang (66,67%). Penggantian/pengangkatan Dewan Komisaris langsung melalui RUPS, dikarenakan Komite Remunerasi dan Nominasi belum terbentuk (target realisasi Triwulan II/ 2007). Satu orang Komisaris merangkap jabatan Pejabat Eksekutif pada Bank Mandiri (pengecualian karena penugasan dari Pemegang Saham Pengendali – Bank BUMN). Dewan Komisaris dibantu oleh Komite Audit untuk memastikan berjalannya tata kelola perusahaan yang baik, di mana secara keseluruhan pelaksanaan tugas dan tanggungjawab Dewan Komisaris telah berjalan dengan baik.

3. Direksi

langsung melalui RUPS karena Komite Remunerasi dan Nominasi masih dalam proses pembentukan. Direksi telah mematuhi komitmen untuk menjalankan kegiatan Bank secara prudent, sesuai dengan prinsip syariah dan atas setiap hasil audit baik intern maupun ekstern selalu ditindaklanjuti

4. Pemilik (Pemegang Saham)

Bank Mandiri Syariah sepenuhnya dimiliki oleh Pemegang Saham Pengendali PT Bank Mandiri Tbk. yang merupakan Bank BUMN dan satu lembar saham Bank Mandiri Syariah dimiliki oleh Mandiri Sekuritas (group Bank Mandiri) dengan komposisi :

a. PT Bank Mandiri (Persero) : 99,999999% b. PT Mandiri Sekuritas : 0,0000001%

Berdasarkan Risalah Rapat Umum Pemegang Saham Luar Biasa (Perubahan Anggaran Dasar Terakhir) PT Bank Syariah Mandiri No. 56, tgl. 17 Mei 2006, kepemilikan saham Bank Mandiri Syariah tidak mengalami perubahan yakni sebanyak 71.674.512 lembar saham dimiliki oleh PT Bank Mandiri (Persero) Tbk. dan sebanyak 1 (satu) lembar saham oleh PT Mandiri Sekuritas. Dengan demikian, maka saham PT Bank Syariah Mandiri tidak ada yang dimiliki oleh perseorangan.

5. Dewan Komisaris (Dekom)

Dewan Komisaris Bank Mandiri Syariah telah memenuhi fit & proper test BI, UU Perseroran Terbatas dan ketentuan GCG, dengan komposisi:

c. Anggota Komisaris (penugasan dari Bank Mandiri)

Secara keseluruhan Dekom yang berjumlah 3 orang telah memenuhi GCG (66,67% Komisaris Independen). Dekom telah dilengkapi dengan Komite Audit yang menunjang tugas pengawasan, sehingga tanggung jawabnya dapat terselenggara secara efektif dan efisien. Dalam pelaksanaan tugasnya Dekom dibantu oleh seorang Senior Advisor dan Komite-komite.

6. Direksi

Sesuai dengan perundang-undangan yang berlaku, Direksi bertanggung jawab penuh atas kepengurusan perusahaan untuk menjalankan prinsip perbankan yang sehat termasuk mengimplementasikan visi, misi, strategi, sasaran usaha, serta rencana jangka panjang dan jangka pendek sesuai dengan prinsip kehati-hatian dan kriteria yang ditetapkan oleh Otoritas Pengawas Bank. Komposisi Direksi terus dievaluasi sesuai dengan perkembangan Bank Mandiri Syariah, dimana saat ini terdiri atas Direktur Utama dan dua Direktur Bidang. Ketiga Direktur yang berasal dari Bank Mandiri merupakan pengecualian GCG karena penugasan dari Pemegang Saham Pengendali–Bank BUMN. Direksi Bank Mandiri Syariah telah memenuhi fit & proper test BI, UU Perseroran Terbatas dan ketentuan GCG. Komposisi 3 (tiga) Direksi adalah :

a. Direktur Utama (penugasan dari Bank Mandiri)

b. Direktur Operasional dan Pendukung (penugasan dari Bank Mandiri) c. Direktur Kepatuhan dan Manajemen Risiko (penugasan dari Bank

Secara keseluruhan Direksi berdomisili di Jakarta dan dalam melaksanakan tugasnya dibantu oleh 2 (dua) orang Senior Executive Vice President (SEVP) dimana beban penugasan setingkat Direksi, kecuali tanggung jawab dan wewenang jabatan dibedakan dengan Direksi. Tugas dan tanggung jawab Direksi adalah bertanggung jawab penuh atas pelaksanaan kepengurusan Bank, mengelola Bank sesuai dengan kewenangan dan tanggung jawabnya sebagaimana diatur dalam AD/ART perusahaan, melaksanakan prinsip-prinsip GCG dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi serta mempertanggung jawabkan pelaksanaan tugasnya kepada pemegang saham melalui Rapat Umum Pemegang Saham.

7. Direktur Kepatuhan

Bank Mandiri Syariah terus disempurnakan sejalan dengan perkembangan organisasi Bank Mandiri Syariah.

8. Komite-Komite

Bank Mandiri Syariah diwajibkan membentuk Komite Audit, Komite Pemantau Risiko, Komite Remunerasi, dan Komite Nominasi. Dari keempat Komite-komite di bawah Komisaris tersebut yang telah dibentuk dan berfungsi dengan baik adalah Komite Audit dengan komposisi:

a. Ketua Komite (Komisaris Independen)

b. Anggota Komite (pihak independen berpengetahuan Perbankan) c. Anggota Komite (pihak independen berpengetahuan

Keuangan/Akuntansi)

Komite Audit telah ikut serta dalam setiap rapat Komisaris dan Direksi yang telah berjalan rutin dan dihadiri minimal 2 (dua) orang anggota atau 66,67% dimana keputusan rapat selama ini diambil secara musyawarah mufakat. Pada dasarnya Komite Audit Bank Mandiri Syariah sudah sesuai dengan tuntutan GCG, namun demikian beberapa komite lainnya (Komite Pemantau Risiko, Komite Remunerasi dirangkapkan dengan Komite Nominasi) sedang dalam pembentukan dan ditargetkan pada tahun 2007.

9. Dewan Pengawas Syariah (DPS)

juga bertugas mengarahkan, memeriksa dan mengawasi kegiatan Bank guna menjamin bahwa Bank telah beroperasi sesuai dengan aturan dan prinsip-prinsip syariah. Saat ini DPS beranggotakan 3 (tiga) orang dengan komposisi :

a. Ketua DPS (pihak independen berpengetahuan fiqih syariah)

b. Anggota DPS (pihak independen berpengetahuan fiqih dan ekonomi syariah)

c. Anggota DPS (pihak independen berpengetahuan perbankan syariah) DPS terus meningkatkan perannya terhadap pelaksanaan operasional Bank secara keseluruhan dalam laporan publikasi Bank dan mengkaji produk/jasa baru yang belum ada fatwanya untuk dimintakan kepada DSN. Laporan hasil pengawasan syariah dibuat mengikuti ketentuan yang berlaku untuk disampaikan kepada Direksi, Komisaris, DSN, dan BI.

10. Kantor Akuntan Publik (KAP)

11. Corporate Secretary

Dalam periode 2006, Bank Mandiri Syariah menetapkan fungsi Corporate Secretary dirangkapkan kepada Divisi Corporate Affairs & Hukum (DCH). Pada hakekatnya, tugas Sekretaris Perusahaan adalah bertanggung jawab kepada Direksi sebagai struktur pendukung yang sangat penting untuk kelancaran pelaksanaan GCG. Sekretaris Perusahaan (Corporate Secretary) bertanggungjawab untuk mengkomunikasikan kondisi umum Bank dan kinerjanya kepada seluruh pihak yang berkepentingan (eksternal/Stakeholders) di pasar keuangan maupun kepada masyarakat luas. Semua materi yang diinformasikan dibuat secara transparan, adil dan diungkapkan secara professional dan tepat waktu kepada para pihak sesuai dengan peraturan dan anggaran dasar perusahaan.

Unit Kerja Pendukung

1. Divisi Kepatuhan dan Penerapan Prinsip Mengenal Nasabah (DKP)

pengawasan melekat telah menjadi bagian yang tidak terpisahkan dalam rangka menerapkan pengawasan melekat.

2. Divisi Manajemen Risiko (DMR)

Bank Syariah Mandiri menghadapi risiko-risiko dalam melakukan aktifitas bisnisnya. Risiko-risiko yang dihadapi oleh Bank Mandiri Syariah meliputi risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko kepatuhan, dan risiko strategik. Secara sistematis dan berkesinambungan, Bank Mandiri Syariah selama tahun 2006 telah melakukan langkah-langkah dalam menerapkan sistem manajemen risiko yang efektif, efisien dan terpadu.

3. Divisi Pengawasan Intern (DPI)

yang diberikan oleh lembaga internasional Lloyd’s Register Quality Assurance

(LRQA) untuk masa 26 Maret 2004 – 25 Maret 2007, dan dikaji ulang (surveillance visit) setiap 6 bulanan. Selanjutnya, sebagai upaya untuk mempertahankan kualitas, akan dilakukan renewal certificate assessment ISO pada bulan April 2007. Sebagai wujud komitmen manajemen terhadap penerapan GCG, maka Divisi Pengawasan Intern senantiasa memonitor tindak lanjut setiap rekomendasi hasil audit internal maupun eksternal agar tercipta perbaikan kinerja dan sistem kerja Bank Syariah Mandiri. Penyempurnaan pedoman pengawasan intern terus dilakukan antara lain dengan revisi Piagam Audit Intern (Internal Audit Charter) per 27 April 2005 dan perbaikan manual-manual mutu. Salah satu terobosan dalam mengukur efektivitas pengendalian intern dan risiko atas setiap unit kerja (divisi maupun cabang) yang diaudit adalah penyempurnaan dan penerapan rating system, yaitu Internal Control Scoring (ICS) mulai tahun 2007. 4. Unit Kerja (Divisi & Cabang) Lain

Sesuai Indonesian Banking Sector Code, organisasi yang terlibat dalam penerapan GCG selain manajemen juga mencakup Unit Bisnis, Operasional dan pendukung lainnya serta Cabang. Hal ini mencerminkan bahwa secara struktural penerapan GCG disokong oleh seluruh jajaran perusahaan dan menjadi mutlak, sehingga tidak dapat ditawar-tawar. Oleh karenanya GCG harus dijalankan secara maksimal sesuai dengan bidang tugas masing-masing.

5. Stakeholders lainnya

dengan profesionalisme dan kewajaran berdasarkan ketentuan yang berlaku. Dalam hal ini, Bank Syariah Mandiri telah memperhatikan hak dan kewajiban jajaran Stakeholders seoptimal mungkin serta memberikan pelayanan maupun informasi yang dibutuhkan.

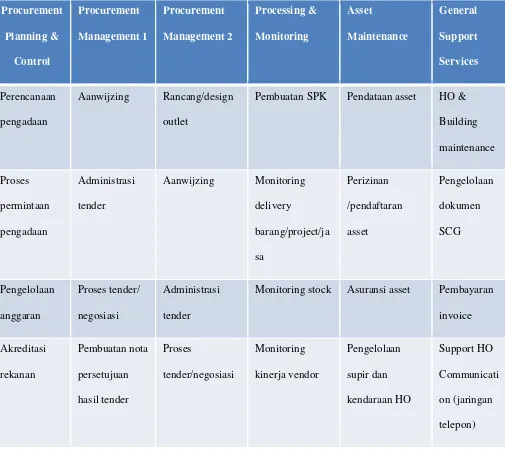

2.3.1 Uraian Tugas Strategic Procurement Group (SCG) Tabel 2.1

Uraian Tugas Strategic Procurement Group (SCG)

Procurement

Monitoring stock Asuransi asset Pembayaran

Pembuatan

Repeat order Pelelangan Asset Kebutuhan

4 Barang yang

2.4 Kegiatan PT. Bank Syariah Mandiri 1. Bidang Operasional Pasif

Bidang ini berfungsi untuk menghimpun dana-dana (Funding) dari masyarakat atau dari pihak ketiga. Dalam penghimpunan dana-dana tersebut BSM mengeluarkan jenis produknya yaitu :

a. Tabungan Berencana BSM

Tabungan Berencana BSM adalah tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian bagi penabung maupun ahli waris untuk memperoleh dananya sesuai target pada waktu yang diinginkan.

Manfaat :

1. Bagi hasil yang menguntungkan, lebih tinggi dari tabungan biasa 2. Nisbah bagi hasil dengan pola berjenjang (progresif). Semakin besar

saldo maka semakin besar nisbah bagi hasil yang didapat.

3. Menggunakan sistem autodebet untuk mendisiplinkan pola menabung nasabah.

5. Perlindungan asuransi jiwa sampai dengan Rp 200 juta 6. Setoran minimum hanya Rp 100 ribu per bulan.

Fitur :

1. Jangka waktu minimum 1 tahun dan maksimum 10 tahun.

2. Santunan asuransi senilai selisih target dana dengan jumlah maksimum Rp.200 juta.

3. Setoran bulanan berlaku tetap minimal Rp 100.000, yang tidak bisa dicairkan hingga jatuh tempo ( akhir masa kontrak).

4. Bebas biaya administrasi bulanan. Akad :

1. Akad yang digunakan adalah akad mudharabah mutlaqah

b. Tabungan Simpatik BSM

Tabungan Simpatik BSM adalah simpanan dalam mata uang rupiah berdasarkan prinsip wadiah, yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat tertentu yang disepakati.

Manfaat :

1. Sarana investasi jangka pendek 2. Aman dan terjamin

3. Setor dan tarik tunai online di seluruh cabang BSM

Fasilitas :

3. Setor dan tarik tunai online di seluruh cabang BSM Akad :

1. Akad yang digunakan adalah akad wadiah yaddhamanah

c. Tabungan BSM

Tabungan BSM adalah simpanan yang penarikannya berdasarkan syarat-syarat tertentu disepakati.

Manfaat :

1. Sarana investasi jangka pendek 2. Aman dan terjamin

3. Bagi hasil kompetitif

4. Setor dan tarik tunai on-line diseluruh cabang BSM Fasilitas :

1. Kartu ATM, sehingga bisa ditarik kapan saja

2. SMB Banking, sehingga bisa bertransaksi diaman saja 3. Autosave

4. Layanan Standing order

5. Penyaluran zakat, infaq dan shadaqah Akad :

1. Akad yang digunakan adalah akad mudharabah

d. Tabungan BSM Dollar

Manfaat :

1. Aman dan terjamin

2. Dapat ditarik sewaktu-waktu 3. Bonus yang kompetitif Fasilitas :

1. Sektor dan tarik tunai on-line diseluruh cabang BSM 2. Buku tabungan untuk memantau mutasi transaksi 3. Layanan standing order

Akad :

1. Akad yang digunakan adalah akad wadi’ah yad adh-dhamanah

Peruntukkan : Perorangan e. Tabungan Mabrur BSM

Tabungan Mabrur BSM adalah simpanan investasi yang bertujuan membantu masyarakat untuk merencanakan ibadah haji & umrah.

Manfaat :

1. Kemudahan rencana/persiapan ibadah haji & umrah 2. Aman dan terjamin

3. Setor on-line diseluruh cabang BSM 4. Bagi hasil

Fasilitas :

1. Dana Talangan

4. Kemudahan transaksi

5. Asuransi jiwa dan kecelakaan 6. Setoran ringan

7. On-line antar cabang

8. Sesuai syariah, sehingga ibadah lebih tenang Akad :

1. Akad yang digunakan adalah akad mudrabah muthlaqah

Peruntukan : Perorangan f. Tabungan Kurban BSM

Tabungan Kurban BSM adalah simpanan investasi yang bertujuan membantu masyarakat untuk merencanakan ibadah kurban dan aqiqah.

Manfaat :

1 Pelaksanaan kurban dan aqiqah yang dikoordinir oleh Badan Amil Kurban yang berpengalaman

2 Harga hewan kurban sudah termasuk biaya penyaluran ke daerah yang membutuhkan

3 Kemudahan rencana/persiapan ibadah kurban & aqiqah Fasilitas :

1. Sertifikat dan bukti pelaksanaan ibadah kurban dan aqiqah 2. Setor on-line diseluruh cabang BSM

3. Bagi hasil Akad :

g. Tabungan BSM Investa Cendekia

Tabungan BSM Investa Cendekia adalah simpanan investasi untuk dana pendidikan anak dan juga dilengkapi dengan perlindungan asuransi, sehingga kelangsungan biaya pendidikan buah hati lebih terjamin.

Keunggulan :

1. Bagi hasil bersaing

2. Perlindungan asuransi, dengan jumlah santunan sampai dengan 100 x 3. setoran bulanan dan setoran tabungan dilanjutkan oleh pihak asuransi 4. Setoran bulanan yang fleksibel on-line system

5. Gratis registrasi SMS Banking Syariah Mandiri Akad:

1. Akad yang digunakan adalah akad Mudharabah Muthaqah

h. Deposito BSM

Deposito BSM adalah produk investasi berjangka yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu sesuai kesepakatan.

Manfaat :

1. Sarana investasi terarah sesuai syariah 2. Pilihan jangka waktu 1,3,6 dan 12 bulan 3. Aman dan terjamin

4. Dapat dijadikan jaminan pembiayaan 5. Bagi hasil kompetitif

Fasilitas :

2. Bagi hasil dapat ditambahkan ke nilai pokok deposito, transfer atau pemindah bukuan

Akad :

1. Akad yang digunakan adalah akad Mudharabah Muthlaqah

Peruntukan : 1. Perorangan 2. Badan hukum i. Deposito BSM Valas

Deposito BSM Valas adalah produk investasi berjangka yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu sesuai kesepakatan dalam bentuk valuta asing.

Manfaat :

1. Sarana investasi terarah sesuai syariah 2. Pilihan jangka waktu 1,3,6 dan 12 bulan 3. Aman dan terjamin

4. Dapat dijadikan jaminan pembiayaan 5. Bagi hasil kompetitif

Fasilitas :

1. Automatic Roll Over (ARO)

2. Bagi Hasil ditambahkan ke nilai produk deposito, transfer atau pemindahbukuan

Akad :

Peruntukan :

1. Perorangan 2. Badan hukum j. Giro BSM EURO

Giro BSM EURO adalah sarana penyimpanan dana dalam mata uang EURO yang disediakan nasabah perorangan atau perusahaan/badan hukum dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah.

Manfaat :

1. Aman dan terjamin

2. Dapat dijadikan jaminan pembiayaan 3. Online antar cabang

4. Dapat ditarik setiap saat dengan menggunakan slip penarikan 5. Mendapat bonus yang menarik

Fasilitas :

1. Buku cek dan/atau Bilyet Giro 2. Layanan Standing Order

Akad :

1. Akad yang digunakan adalah akad wadiah yaddhamanah

Peruntukan :

1. Perorangan

Giro BSM adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau alat perintah bayar lainnya dengan yad adh-dhamanah.

Manfaat :

1. Aman dan terjamin

2. Kemudahan bertransaksi finansial, cocok bagi para pengusaha 3. Dapat dijadikan jaminan pembiayaan

4. On-Line antar cabang

5. Dapat ditarik sewaktu-waktu diseluruh cabang BSM Fasilitas :

1. Buku cek dan/atau bilyet Giro 2. Layanan Standing Order

3. Autosave

4. Fasilitas ATM (khusus untuk perorangan) 5. Bonus menarik

6. Pengiriman statement rekening koran setiap bulan Akad :

1. Akad yang digunakan adalah akad wadi’ah yad adh-dhamanah

Peruntukan :

2. Bidang Operasional Aktif

Bidang ini berfungsi untuk menyalurkan dana-dana yang telah diebrikan oleh pihak ketiga atau dana-dana yang dihimpun oleh Bank dan disalurkan kembali kepada masyarakat melalui fasilitas kredit, seperti :

a) KPR Bank Syariah Mandiri (BSM)

Kredit konsumer yang digunakan untuk pembiayaan kepemilikan rumah (dapat berupa pembeliaan baru bekas, pembangunan dan renovasi).

Rumah Tinggal :

- Rumah - Apartemen

Rumah Usaha (Commercial property) :

- Rumah toko (ruko) - Rumah kantor (rukon) b) BSM OTO

Fasilitas kredit yang diberikan kepada individu yang memiliki pendapatan penghasilan tetap maupun tidak tetap. Digunakan untuk keperluan pembelian bermotor, yaitu :

1. Kendaraan bermotor roda empat (mobil) baru dan bekas. Fasilitas BSM OTO tidak diberikan untuk pembelian kendaraan bermotor yang memiliki roda lebih dari 4 (empat).

3. Bidang Jasa Perbankan

Disamping BSM mengeluarkan produk penghimpun dana dan penyalur dana, Bank Syariah Mandiri (BSM) juga mengeluarkan produk jasa-jasa perbankan, seperti :

a. Western Union

Merupakan salah satu jasa transfer pengiriman uang Bank BSM dari dan luar negeri secera cepat dan aman.

b. Safe Deposite Box

Suatu jenis pelayanan Bank dalam bentuk penyewaan box atau kotak yang dirancang khusus untuk menyimpan barang berharga atau dokumen penting (surat berharga) milik nasabah untuk jangka waktu tertentu.

c. Transfer atau Kiriman Uang

Pengiriman uang yang dilakukan melalui Bank dengan cara memindahbukukan rekening dari suatu tempat ke tempat lain.

d. Kliring

35 3.1. Landasan Teori

Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan tersebut. Oleh karena itu, setiap perusahaan baik itu swasta ataupun pemerintah hendaknya memiliki prosedur kerja untuk menunjang kelancaran operasional perusahaan.

3.1.1 Pengertian Prosedur

Dalam Putri (2010) menurut Ardiyos arti dari prosedur adalah:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”.

Menurut Mulyadi (2010:5) pengertian prosedur adalah:

“prosedur adalah urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang”.

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:23) prosedur

(procedure) didefinisikan serangkaian langkah/kegiatan klerikal yang tersusun secara sistematis berdasarkan urutan-urutan yang terperinci dan harus diikuti untuk dapat menyelesaikan suatu permasalahan”.

pemrosesan data atau urutan kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap suatu transaksi perusahaan yang terjadi berulang-ulang.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa prosedur adalah suatu kegiatan/aktivitas yang dimiliki oleh suatu organisasi atau departemen agar segala sesuatu dapat dilakukan secara seragam dan berulang-ulang.

3.1.1.1Karakteristik Prosedur

Dalam Putri (2010) menurut Mulyadi, Adapun karakteristik dari prosedur, adalah sebagai berikut:

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur mampu menciptakan adanya pengawasan-pengawasan yang baik dan menggunakan biaya yang seminimal mungkin. 3. Prosedur menunjukan urutan-urutan yang logis dan sederhana. 4. Prosedur menunjukan adanya penetapan keputusan dan tanggung

jawab.

5. Prosedur menunjukan tidak adanya keterlambatan dan hambatan.”

3.1.1.2Manfaat Prosedur

Dalam Putri (2010) menurut Menurut Mulyadi manfaat dari prosedur adalah sebagai berikut:

1. Lebih memudahkan dalam menentukan langkah-langkah kegiatan dimasa yang akan datang.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh Pelaksana

4. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan.”

3.1.2 Pengadaan Barang dan Jasa 3.1.2.1 Pengertian Pengadaan

Dikutip dalam sebuah artikel Ericson Damanik pengertian pengadaan menurut para ahli salah satunya Weele (2010) menyatakan bahwa:

“Pengadaan adalah perolehan barang atau jasa. Hal ini menguntungkan bahwa barang atau jasa yang tepat dan bahwa mereka yang dibeli dengan biaya terbaik untuk memenuhi kebutuhan pembeli dalam hal kualitas dan kuantitas, waktu dan lokasi”.

Dan dalam sebuah artikel Ericson Damanik pengadaan menurut Christopher & Schooner (2007) menyatakan bahwa:

“Pengadaan atau procurement adalah kegiatan untuk mendapatkan barang

atau jasa secara transparan, efektif dan efisien sesuai dengan kebutuhan dan keinginan penggunanya”.

3.1.2.2 Pengertian Pengadaan Barang dan Jasa

sejak diundangkan pada tanggal 3 Nopember 2012 dalam Lembaran Negara Republik Indonesia Tahun 2012 Nomor 120. Sebelumnya mendasarkan pada Keputusan Presiden Nomor 16 Tahun 1994 tentang Pelaksanaan Anggaran Pendapatan dan Belanja Negara sebagaimana diubah beberapa kali terakhir dengan Keputusan Presiden Nomor 6 Tahun 1999, serta Keputusan Presiden Nomor 18 Tahun 2000 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah.

Pengertian Pengadaan Barang Dan Jasa Pemerintah menurut undang-undang nomor 70 tahun 2012 adalah:

“kegiatan untuk memperoleh Barang/Jasa oleh Kementerian atau Lembaga/Satuan Kerja Perangkat Daerah/Institusi yang prosesnya dimulai dari perencanaan kebutuhan sampai diselesaikannya seluruh kegiatan untuk memperoleh Barang/Jasa”.

Berbagai rumusan tentang definisi pengadaan telah banyak dikemukakan oleh para pakar, diantaranya Arrowsmith (2004), Nur Bahagia (2006), Christopher & Schooner (2007) dan sebagainya, pada prinsipnya, pengadaan adalah kegiatan untuk medapatkan barang, atau jasa secara transparan, efektif, dan efisien sesuai dengan kebutuhan dan keinginan penggunanya. Yang dimaksud barang disini meliputi peralatan dan juga bangunan baik untuk kepentingan publik maupun privat.

private procurement. Dalam hal ini jika institusi pemerintah maka istilah pengadaan pemeritah (government procurement) akan lebih sesuai.

3.2. Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

Untuk menunjang kegiatan operasional PT Bank Syariah Mandiri yang semakin berkembang maka Bank memerlukan suatu ketentuan pelaksanaan Pengadaan Barang dan Jasa yang efisien, efektif, fleksibel dan cepat agar tidak kehilangan momentum bisnis yang dapat menimbulkan kerugian perusahaan.

Berdasarkan pertimbangan tersebut di atas, Bank perlu melakukan penyempurnaan atas Surat Edaran Operasi No. 8/004/OPS tanggal 17 Januari 2006 perihal Ketentuan Pelaksanaan Pengadaan Barang dan Jasa, untuk memenuhi kebutuhan bisnis dengan tetap memperhatikan prinsip-prinsip efisien, efektif, kompetitif, adil dan wajar, serta accountable.

3.2.1.1Prosedur Pengadaan Barang dan Jasa

Adapun Standard Operating Procedures Pengadaan Barang dan Jasa PT Bank Syariah Mandiri adalah sebagai berikut :

A. Perencanaan Pengadaan Barang dan Jasa

1. Wajib menyusun perencanaan dan anggaran atas kebutuhan barang dan jasa di unitnya secara periodik untuk diajukan dalam Rencana Bisnis Bank (RBB) tahun yang bersangkutan.

2. Perencanaan pengadaan barang dan jasa harus dilakukan dengan koordinasi yang baik antara unit kerja yang bertanggung jawab dalam proses pengadaan barang dan jasa dengan unit kerja terkait (user). 3. Dalam pelaksanaan pengadaan barang dan jasa dilarang melakukan

pemecahan pengadaan menjadi beberapa paket dengan maksud menghindari pelampauan kewenangan yang ditetapkan Bank.

4. Pelaksanaan oengadaan barang dan jasa wajib mematuhi ketentuan Bank yang berlaku.

B. Pedoman Pembebanan

1. Pelaksanaan pengadaan barang dan jasa harus selalu berpedoman kepada masing-masing pos anggaran baiaya yang telah ditetapkan dalam Rencana Bisnis Bank tahun berjalan dan tidak bersifat carry over ke tahun periode berikutnya.

2. Dalam hal kebutuhan unit kerja belum dapat dipenuhi atau dilaksanakan pada tahun berjalan, maka unit kerja yang bersangkutan harus mengajukan kembali kebutuhan barang atau jasa tersebut pada RBB tahun berikutnya.

3. Pengadaan barang dan jasa yang termuat dalam RBB tahun berjalan tersebut dibebankan sebagai berikut:

b. Biaya umum dan adminstrasi, untuk kategori barang/jasa eksploitasi.

4. Pengelompokan terhadap jenis biaya tersebut dilakukan dengan berpedoman kepada ketentuan yang brlaku.

C. Pelaksana Pengadaan Barang dan Jasa

Pengadaan barang dan jasa harus terbebas dari conflict of interest dimana setiap pegawai Bank (termasuk Direksi dan Komisaris) dilarang untuk ikut serta secara langsung maupun tidak langsung dalam pengadaan barang dan jasa.

Unit kerja yang membidangi procurement mengkoordinasikan pengadaan barang dan jasa di Kantor Pusat, Kantor Wilayah dan Kantor Cabang (termasuk kantor dibawahnya) dengan maksud agar proses pengadaan barang dan jasa dapat tetap berlangsung secara efesien dan efektif sesuai dengan ketentuan yang

berlaku.

Proses pengadaan barang dan jasa dilakukan dengan berpedoman kepada ketentuan kewenangan pengeluaran biaya yang berlaku.

3.2.1.2Hambatan Pengadaan Barang dan Jasa

Menurut Muhammad Fariz Marjuki pada unit Procurement management 2 menyatakan bahwa hambatan yang ditemukan pada prosedur pengadaan barang dan jasa adalah sebagai berikut :

1) Adanya kendala mengenai turun naiknya harga bahan dasar karena pengaruh mata uang dollar.

3) Kendala dalam proses administrasi internal proses pengadaan barang dan jasa.

3.2.1.3Upaya yang dilakukan SCG untuk Mengatasi Hambatan pada Pengadaan Barang dan Jasa

Dari beberapa uraian mengenai hambatan yang terjadi pada SCG, dan menurut Muhammad Fariz Marjuki pada unit Procurement Management 2 dan SCG melakukan upaya yaitu:

1) Mengefisiensikan pengadaan barang dan jasa.

2) Memksimalkan penggunaan atau pengiriman barang.

3) Mendiskusikan kembali dan menunggu hasil selanjutnya dari pihak administrasi internal.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1Prosedur Pengadaan Barang dan Jasa

Prosedur mengenai proses pengadaan barang dan jasa yang ada di

Standard Operating Prosedures (SOP) dengan yang terjadi dilapangan saat kerja praktek sudah sesuai. Karena telah menyempurnakan Surat Edaran Operasi No. 8/004/OPS tanggal 17 Januari 2006 perihal ketentuan pelaksanaan pengadaan barang dan jasa. Dan menjadi pedoman dalam pelaksanaan pengadaan barang dan jasa di lingkungan PT Bank Syariah Mandiri.

3.2.2.2Hambatan Proses Pengadaan Barang dan Jasa

kita kedepan. Kondisi ekonomi global yang masih diwarnai ketidakpastian diprediksi akan memberikan dampak negatif bagi perekonomian Indonesia.

Dengan demikian akan berdampak pada proses pengadaan barang dan jasa karena sangat berpengaruh pada turun naiknya harga mata uang dollar. Selain itu yang menjadi hambatan lainnya adanya keterbatasan anggran pada pihak internal maupun eksternal apabila akan melakukan proses pengadaan barang dan jasa. Dan yang menghambat lainnya adalah ketika semua telat di sepakati akan tetapi belum bisa teralksananya proses pengadaan barang dan jasa yang menjadi kendala adalah pada proses administrasi internal, jika pada administrasi internal belum menyetujui atau berbeda pendapat maka tidak akan terlaksananya proses pengadaan barang dan jasa.

3.2.2.3Upaya yang dilakukan SCG untuk Mengatasi Hambatan Proses Pengadaan Barang dan Jasa

45 4.1 Kesimpulan

Dari hasil pengamatan yang dilakukan penulis pada saat kerja praktek di PT. Bank Syariah Mandiri Kantor Pusat, penulis dapat mengambil kesimpulan sebagai berikut:

1) Untuk menunjang kegiatan operasional PT Bank Syariah Mandiri yang semakin berkembang maka Bank memerlukan suatu ketentuan pelaksanaan Pengadaan Barang dan Jasa yang efisien, efektif, fleksibel dan cepat agar tidak kehilangan momentum bisnis yang dapat menimbulkan kerugian perusahaan. Dengan wajib menyusun perencanaan dan anggaran atas kebutuhan barang dan jasa di unitnya secara periodik untuk diajukan dalam RBB, kemudian dilakukan dengan koordinasi yang baik antara unit kerja, dilarang melakukan pemecahan pengadaan menjadi beberapa paket dengan maksud menghindari pelampauan kewenangan yang ditetapkan Bank, dan wajib mematuhi ketentuan Bank yang berlaku.

3) Upaya uyang dilakukan atas hambatan-hambatan yang terjadi adalah dengan cara mengefisiensikan pengadaan barang dan jasa, memksimalkan penggunaan ataupun pengiriman barang guna mengefisiensikan anggaran dan mendiskusikan kembali dan menunggu konfirmasi kembali dari pihak administrasi internal atau dengan cara mempunyai target penyelesaiannya.

4.2 Saran

1) Dalam menjalankan prosedur pengadaan barang dan jasa sudah menjalankannya sesuai prosedur. Alahkah lebih baiknya bila ditingkatkan dan dipertahankan.

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat

dalam menempuh Jenjang S1

Program Studi Akuntansi

Oleh :

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2015

NAMA

: DEWI JULIANTI

iv SURAT PERNYATAAN KEASLIAN SURAT PERNYATAAN PUBLIKASI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 .. LatarBelakangKerjaPraktek ... 1

1.2 TujuanKerjaPraktek ... 5

1.3 KegunaanKerjaPraktek ... 5

1.3.1 Kegunaan Praktis ... 5

1.3.2 Kegunaan Akademis ... 6

1.4 Metode Laporan Kerja Praktek ... 6

1.5 Lokasi dan Waktu Kerja Praktek ... 7

1.5.1 Lokasi Pelaksanaan Kerja Praktek ... 7

1.5.2 Waktu Pelaksanaan Kerja Praktek ... 7

BAB II GAMBARAN UMUM PERUSAHAAN 2. 1 SejarahPT Bank Syariah Mandiri ... 8

v

2. 3 UraianTugasPT. Bank Syariah Mandiri ... 12

2.3.1 Uraian Tugas Strategic Procurement Group (SCG) .. 22

2. 4 Kegiatan PT. Bank Syariah Mandiri ... 24

BAB III PELAKSANAAN KERJA PRAKTEK 3. 1 Landasan Teori ... 35

3.1.1 PengertianProsedur ... 35

3.1.1.1 KarakteristikProsedur ... 36

3.1.1.2 ManfaatProsedur... 36

3.1.2 Pengadaan Barang dan Jasa ... 37

3.1.2.1 Pengertian Pengadaan ... 37

3.1.2.2 Pengertian Pengadaan Barang dan Jasa ... 37

3. 2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek... 39

3.2.1 Hasil Pelaksanaan Kerja Praktek... 39

3.2.1.1 Prosedur Pengadaan Barang dan Jasa ... 39

3.2.1.2 Hambatan Pengadaan Barang dan Jasa ... 41

3.2.1.3 Upaya Yang Dilakukan SCG Untuk Mengatasi Hambatan Pada Pengadaan Barang dan Jasa ... 42

3.2.2 PembahasanKerjaPraktek ... 42

vi

Mengatasi Hambatan Proses Pengadaan

Barang dan Jasa ... 43

BAB IV KESIMPULAN DAN SARAN 4. 1 Kesimpulan ... 45

4. 2 Saran ... 46

DAFTAR PUSTAKA ... 47

LAMPIRAN – LAMPIRAN ... 48

vii

DAFTAR TABEL

viii

Gambar 2.2 Struktur Organisasi Strategic Procurement Management

ix

Lampiran 2 Memo (Perpanjangan Pajak Reklame Wallsign) ... 50

Lampiran 3 Permohonan Kuliah Kerja Praktek ... 51

Lampiran 4 Surat Balasan Penerimaan Kerja Kuliah Praktek ... 52

Lampiran 5 Daftar Kehadiran Kuliah Kerja Praktek ... 53

Lampiran 6 Berita Acara Bimbingan Kerja Praktek ... 54

Lampiran 7 Surat Keterangan Hasil Kuliah Kerja Praktek dari Instansi ... 55

Lampiran 8 Surat Keterangan Hasil Kuliah Kerja Praktek dari Universitas ... 56

46

Puspitawati, Lilis dan Sri Dewi Anggadini. 2011. Yogyakarta: Sistem Informasi Akuntansi. Graha Ilmu.

Putri, Guruh Tika. 2010, Tinjauan Atas Prosedur Pemberian Kredit, Jurnal Program Studi Akuntansi Fakultas Ekonomi, Universitas Komputer Indonesia, Bandung.

Ericson Damanik. 2012. Kumpulan Artikel News. Diakses melalui: http://xerma.blogspot.co.id/2014/05/pengertian-procurement-pengadaan-barang.html [04/12/2015]

57 Nama Lengkap : Dewi Julianti

Tempat Tanggal Lahir : Karawang, 08-07-1994 Jenis Kelamin : Perempuan

Agama : Islam

Warga Negara : Indonesia

Alamat : Sadang Serang, Bandung

Ayah : Ojo Winarjo

Ibu : Emah

B. PENDIDIKAN FORMAL

Tahun 2000 – 2006 : SDN 2 Lemahabang Karawang Tahun 2006 – 2009 : SMPN 1 Lemahabang Karawang Tahun 2009 – 2012 : SMKN 2 Karawang

Tahun 2012 – Present : Universitas Komputer Indonesia (UNIKOM) Bandung

C. PENGALAMAN ORGANISASI

Himpunan Mahasiswa Akuntansi (HMAk) Indonesia Computer University

(UNIKOM)

- Grand Prix Marching Band (GPMB) Indonesia - Bandung Marching Band Championship (BMBC) - Festival Open Marching Band (FOMB) Bogor - Jember Open Marching Band (JOMC)

PERS BIRAMA (PERS Mahasiswa) Universitas Komputer Indonesia (UNIKOM)

i

Alhamdulillah, segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan Judul : “Tinjauan Atas Proses Pengadaan Barang dan Jasa Di PT. Bank Syariah Mandiri Kantor Pusat” yang sesuai dengan tujuan dan tepat pada waktunya. Laporan ini merupakan salah satu syarat kelulusan mata kuliah Kerja Praktek.

Dalam penyusunan Laporan Kerja Praktek ini penulis menyadari masih banyak terdapat kekurangan, hal ini dikarenakan keterbatasan penulis dalam pengetahuan dan pengalaman dalam bidang ini.

Berbagai cara dan usaha telah penulis lakukan untuk pengolahan dan penyelesaian Laporan Kerja Praktek ini sesuai dengan apa yang telah didapatkan selama mengikuti Kerja Praktek pada “PT. Bank Syariah Mandiri Kantor Pusat”,

tetapi keterbatasan kemampuan yang penulis miliki serta sifat khilaf yang senantiasa menyerati setiap manusia. Oleh karena itu penulis merasa masih harus diperbaiki, dengan begitu penulis sangat mengharapkan saran dan kritik yang membangun dari semua pihak guna dijadikan pedoman dan pegangan di masa yang akan datang.

ii Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak. ,Ak., CA, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, sekaligus sebagai dosen pembimbing dalam penyusunan Laporan Kerja Praktek ini. 4. Wati Aris Astuti,S,E.,M.Si.,Ak, selaku dosen wali 4ak3, sekaligus

Koordinator kerja Praktek.

5. Seluruh Staf Dosen Pengajar dan Karyawan UNIKOM yang telah membekali penulis dengan pengetahuan dan membantu penulis dalam menyusun laporan kerja praktek.

6. Agus Salim Yunior, selaku Kepala Bagian Procurement Management 2. 7. Narulita Meida Imaniarti, Selaku pembimbing penulis di Strategis

Procurement Group (SCG) yang telah memberikan banyak pengetahuan dan informasi yang penulis butuhkan dalam penyusunan Laporan Kerja Praktek ini.

8. Muhammad Fariz Marjuki, Yuri Yustisian selaku staff di bagian

Procurement Management 2 Seksi Verifikasi dan Akuntansi yang telah memberikan pemahaman mengenai Prosedur Pengadaan Barang dan Jasa di SCG BSM Kantor Pusat.

iii

laporan ini, khususnya sahabat-sahabatku resmi, anita, dwinda, fairuz, vina, dan ratu.

12.Teman-teman seangkatan Akuntansi 2012.

13.Seluruh pihak yang telah membantu dalam penyusunan laporan ini.

Semoga segala bantuan dan dukungan dari seluruh pihak yang diberikan kepada penulis mendapat balasan dari Allah SWT, Amin.

Wassalamu’alaikum Wr.Wb

Bandung, Desember 2015 Penulis