Sumber : Sumardi (2001) DATA AKUNTANSI

PENGELOMPOKAN DATA AKUNTANSI

PENGELOMPOKAN DATA DENGAN MENGGUNAKAN

APLIKASI SOFTWARE

PENYIMPANAN DATA DALAM HARD DISK

PENAMPILAN DATA MELALUI MONITOR

INFORMASI RENCANA ANGGARAN DAN PERTANGGUNGJAWABAN

PENGGUNA INTERN PERUSAHAAN

PENAMPILAN DATA UNTUK PIHAK EKSTERN

Garrison,H Ray, 2000, Akuntansi Manajerial, Buku Satu, Salemba Empat,Jakarta.

Hall A. James, 2007, Sistem Informasi Akuntansi, Edisi Keempat, SalembaEmpat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, SalembaEmpat, Jakarta.

Rama, Jones, 2008, Sistem Informasi Akuntansi I, Salemba Empat, Jakarta. Romney, Marshall B, dan Stainbart, John Pal, 2003, Accounting Information

System, Buku Satu, Salemba Empat, Jakarta.

Sumardi, Mulyadi, Sucipto Toto, Suyipto, 2001, Komputer Akuntansi, Yudhistira, Jakarta.

Widjajanto, Nugroho, 2001, Sistem Informasi Akuntansi, Erlangga, Jakarta. Bank Mandiri. 2014. Transformasi Bank Mandiri[Online]. Tersedia:

http://bankmandiri.co.id/corporate01/about_profile.asp [10 Mei 2014]

Bank Mandiri. 2014. Layanan 24 Jam [Online]. Tersedia:

PADAPT. BANK MANDIRI (PERSERO)TBKCABANG MEDAN ZAINUL

ARIFIN

A. Sistem Akuntansi dan Sistem Komputerisasi

Sistem Akuntansi adalah suatu bagian dari sistem yang lebih besar yaitu sistem informasi manajemen, selain itu sistem akuntansi juga merupakan bagian khusus dari akuntansi yang berkaitan dengan prosedur-prosedur pengumpulan dan pelaporan data akuntansi.

Menurut Mulyadi (2001), definisi sistem adalah :

“ Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

yang saling berhubungan yang berfungsi dengan tujuan yang sama.”

Menurut Widjajanto (2001), sistem akuntansi adalah :

“ Suatu rangkaian kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan. Suatu sistem akuntansi disusun secara baik maka secara tidak langsung merupakan suatu alat pengawasan yang bertujuan mendukung suatu keabsaan transaksi, sehingga informasi atau laporan yang dihasilkan dapat dipercaya.”

instalasi komputer. Sistem komputer adalah suatu jaringan prosedur yang menggunakan sebuah mesin untuk mematuhi semua perintah yang berurutan dan bisa memodifikasi instruksi dalam kegiatan-kegiatan pada perusahaan. Dalam hal ini perusahaan menggunakan suatu alat yang sekarang disebut komputer.

Menurut Romney (2003), dapat dikatakan bahwa :

“ Sistem pengolahan data secara elektronik (EDP) merupakan bagian untuk melaksanakan proses pengolahan data non-finansial seperti data-data pegawai, literature buku di perpustakaan dan lain-lain. Proses akuntansi merupakan proses data, dimana dalam proses tersebut terdapat siklus yang dimulai dari transaksi sampai pada tahap pelaporan. Siklus akuntansi secara manual dan komputer pada dasarnya adalah sama, hanya berbeda pada teknisnya saja. Jika pada sistem manual penggunaan tenaga manusia, buku dan lemari arsip, sedangkan pada sistem komputerisasi menggunakan Central Processing Unit (CPU), dimana file-file disimpan dalam disk, disk drive, flash disk, dan sebagainya. Pemakaian sistem manual biasanya diterapkan pada transaksi-transaksi usaha yang belum begitu banyak, tetapi semakin besar organisasi dan volume transaksi maka perlu dipertimbangkan untuk mengganti metode proses data dengan Elektronik Data Processing (EDP).”

B. Sistem Komputerisasi Dalam Perusahaan

1. Sistem pengolahan data secara manual dimana sebagian besar beban pengolahan data dilaksanakan oleh manusia,

2. Sistem pengolahan data secara otomatis (Electronic Data Processing/EDP), dimana sebagian besar beban pengolahan data dilaksanakan oleh peralatan dari komputer.

Menurut Rama (2008), ada dua sistem pengolahan data yang digunakan oleh perusahaan, yaitu :

dapat menghemat waktu dalam pembuatan tembusan/duplikat dokumen dan laporan, atau mesin pembukuan yang dapat mengkombinasikan mesin kalkulator dengan mesin TIK. Ini bukanlah merupakan daftar yang lengkap untuk seluruh jenis mesin perusahaan yang bisa diperoleh. Pada umumnya, mesin-mesin jenis ini terbukti dapat meningkatkan kecepatan dan keandalan pengolahan data dalam sistem manual. Namum meisn-mesin ini masih membtuhkan bantuan manusia agar bisa berfungsi sebagaimana mestinya, sehingga peran manusia agar bisa berfungsi sebagaimana mestinya, sehingga peran manusia sebagai pengolah data tidak dapat dipandang rendah, meskipun pada kenyataannya mesin-mesin tersebut dapat memanilisir kekurangan yang ada pada manusia dalam fungsinya sebagai pengolah data. Cepat atau lambat diakui bahwa kehadiran komputer akan membentuk suatu sistem tersendiri dalam suatu sistem informasi perusahaan.

Untuk saat ini PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin menggunakan komputer Pentium Empat yang memiliki berbagai aplikasi-aplikasi yang berguna untuk proses pengolahan data dan penyampaian berbagai informasi akuntansi yang diperlukan oleh perusahaan agar proses pengolahan data dan penyampaian informasi lebih efektif dan efisien.

C. Peranan Komputerisasi dalam Pengolahan Data Akuntansi pada

Perusahaan

operasional perusahaan, selalu mengandalkan komputer dalam realisasinya terutama dalam hal pemroresesan data akuntansi. Sebagai suatu instansi pemerintah yang bergerak di bidang jasa, maka perusahaan ini dalam penyusunan laporan akuntansinya juga tidak lepas dari standar akuntansi yang telah berlaku secara umum. Guna menghasilkan informasi yang berguna dan selalu tepat waktu bagi berbagai pihak yang berkompetensi atas laporan tersebut, maka diperlukan sistem akuntansi yang memadai, yang juga merupakan sistem yang berfungsi sebagai kerangka kerja prosedur yang harus dilakukan dalam mencatat transaksi yang terjadi, sampai menghasilkan informasi akuntansi yang baik.

Setiap perusahaan umumnya memiliki acara anggaran dan pertanggung jawaban karena kedudukan laporan rencana anggaran dan pertanggung jawaban dalam perusahaan memiliki posisi yang penting. Sebab laporan rencana anggaran dan peranggung jawaban tersebut tidak hanya di cermati oleh pihak intern perusahaan, tetapi juga pihak luar yang juga memiliki kepentingan didalamnya. Pihak luar perusahaan yang dimaksud antara lain seperti kantor pajak untuk pemotongan gaji pegawai sesuai PPh Pasal 21. Pihak intern perusahaan dalam hal ini adalah manajemen yang terdiri dari Branch Manager, Customer Service Officer, Customer Service Administrative, Head Teller, dan Verificator juga

memerlukan informasi keuangan untuk mengetahui, mengawasi, dan mengambil keputusan-keputusan.

Menurut James (2007, untuk mengetahui kebutuhan informasi bagi pihak luar dan bagi pihak dalam perusahaan maka disusunlah suatu sistem akuntansi, yaitu :

diterapkannya sistem Electronic Data Processing (EDP), maka perusahaan dapat lebih efisien dan efektif dalam penggunaan sumber daya yang dimiliki, serta dapat meminimalisasi biaya operasional perusahaan. “ Sistem komputer pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin dikelola oleh bagian Teknologi dan Informasi dimana Kepala bagian Teknologi dan Informasi ini bertugas mengawasi dan menyediakan database dan komunikasi data serta operasi harian perangkat termasuk perangkat komputer.

Untuk menghubungkan antara komputer di teller dengan akuntansi digunakan dengan server, digunakan jaringan komunikasi data yaitu Local Area Network (LAN) adalah jaringan komputer mencakup area dalam satu ruangan

yang berdekatan. Dan Wide Area Network (WAN) adalah jaringan yang mencakup antarprovinsi, misalnya jaringan yang menghubungkan ATM. Hal ini dapat memudahkan dalam transfer data-data dari komputer ke komputer lain atau ke server. Dengan adanya jaringan ini memungkinkan bahwa data-data maupun hasil pengolahan data pada Bank yang berada pada komputer teller dapat dilihat di komputer akuntan yang berada pada wilayah kerja. Misalnya data keuangan yang ada pada komputer karyawan akuntansi dapat dilihat oleh manajer perusahaan.

Untuk memonitor atau mengawasi jaringan ini PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin menggunakan suatu jaringan yang disebut Network. Jaringan ini digunakan untuk mengawasi LAN, WAN dan yang lainnya.

BSS yang disebut juga System, Applicationand Product in Data Processing (SAP), BSS merupakan perangkat lunak (Software) yang digunakan untuk

memproses data sistem, data aplikasi dan data produk berdasarkan fungsi organisasinya.

Perangkat lunak BSS ini dirancang untuk digunakan pada perusahaan-perusahaan guna meningkatkan perfomansi perusahaan-perusahaan itu sendiri terutama dibagian Financial/Accounting, Controlling and Human Resources, Produksi/Operasi, Logistik, Penjualan dan Distribusi. Software ini berfungsi untuk mendukung dan menyederhanakan proses-proses bisnis dalam satu perusahaan dengan kemampuan integrasi antar perusahaan. Untuk dapat menggunakan software BSS ini, setiap pengguna (user) harus masuk melalui password masing-masing dan setiap pengguna diberikan profile authorization yang dimaksudkan agar setiap user hanya dapat melakukan transaksi data dan aplikasi sesuai dengan bidang dan jabatannya. Guna memproses data keuangan agar mendapatkan hasil berupa informasi akuntansi, modul BSS yang digunakan adalah Modul Financial/Accounting.

Modul ini memiliki kemampuan mencatat transaksi harian, membuat jurnal dan disebut juga mutasi harian yang secara otomatis seluruh jurnal entry ke general ledger maupun subsidiary ledger yang terkomputerisasi serta dapat

Data-data yang diinput ke dalam Modul Finance software BSS tidak langsung diterjemahkan sesuai dengan nama akun transaksinya namun dalam BSS akun-akun tersebut di terjemahkan dalam bentuk kode dan angkat tertentu yang nantinya pada saat akhir periode akuntansi.

D. Peranan Akuntansi Berbasis Komputer Terhadap Aktivitas

Perusahaan

Dalam hal ini pemrosesan dan pengolahan data pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin menerapkan sistem informasi akuntansi yang menggunakan sistem komputer yang disebut dengan Electronic Data Processing (EDP). Dimana perusahaan menggunakan komputer dan bentuk

pengolahan data secara semi komputer. Sebagai suatu instansi pemerintah yang bergerak dibidang jasa, maka instansi ini dalam menyusun laporan akuntansi tidak terlepas dari standar akuntansi yang terkumpul dan dapat menjadi informasi yang berguna bagi pihak-pihak yang berkepentingan, maka diperlukan sistem akuntansi yang merupakan kerangka kerja dan prosedur yang harus dilakukan dalam mencatat segala transaksi yang terjadi sampai menghasilkan informasi yang lengkap.

Menurut Garrison (2000), informasi keuangan sangat dibutuhkan oleh berbagai macam pihak berkepentingan, seperti :

kebutuhan informasi agar pihak luar maupun dalam perusahaan maka disusunlah suatu sistem akuntansi. Sistem ini dirancang untuk menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam perusahaan. “

Tujuan penyusunan sistem akuntansi yang diterapkan oleh perusahaan adalah sebagai berikut :

a. Menyediakan informasi bagi pihak-pihak yang berkepentingan

b. Memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya. c. Memperbaiki pengawasan akuntansi dan pengecekan intern atau untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan.

d. Sebagai pengambilan keputusan dan berbagai tujuan lainnya.

Dalam perusahaan, sistem akuntansi disusun dan diproses secara manual. Dalam sistem semi komputer, sebagian data diolah melalui komputer dan sebagian lagi secara manual. Kemudian proses terakhir sesuai dengan siklus akuntansi yaitu, meneliti dokumen secara berurutan dalam jurnal dan setiap bulan dipindahkan atau diposting ke buku besar. Selanjutnya dibuat neraca saldo untuk menampung perkiraan. Untuk menghasilkan informasi yang lengkap diperlukan data dari bagian atau departemen. Data dari masing-masing bagian tersebut langsung dikirim ke bagian akuntansi pusat secara cepat dan bagian akuntansi mengolah data tersebut sehingga menghasilkan laporan keuangan melalui Electronic Data Processing (EDP).

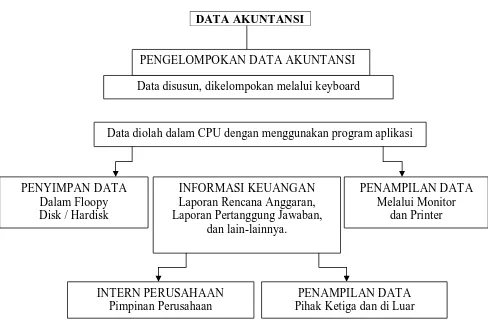

DATA AKUNTANSI

Gambar III.1. Pemrosesan Data Akuntansi dengan Komputer

Sumber : Sumardi (2001)

Komputer yang memiliki kemampuan melakukan operasional dalam kecepatan tinggi, konsisten dan sedikit kesalahan serta keterpaduan yang lebih besar membuat komputer berperan sebagai alat pengumpul data. Hardware yang digunakan untuk pengumpulan data ini terdiri dari pengiriman kode tombol ke disk, sistem tombol ke disk, pembaca kartu file, scanner optic, terminal date, terminal reproduksi, unit sarana dan peralatan komunikasi data yang terhubung dengan server. Server dapat diartikan sebagai suatu komputer dalam jaringan yang membuat fasilitas tersedia bagi komputer lain dalam jaringan yang terhubung dengan jaringan komunikasi data. Komputer penerima fasilitas diistilahkan dengan client server.

PENGELOMPOKAN DATA AKUNTANSI Data disusun, dikelompokan melalui keyboard

Data diolah dalam CPU dengan menggunakan program aplikasi

PENYIMPAN DATA Dalam Floopy Disk / Hardisk

PENAMPILAN DATA Melalui Monitor

dan Printer INFORMASI KEUANGAN

Laporan Rencana Anggaran, Laporan Pertanggung Jawaban,

dan lain-lainnya.

INTERN PERUSAHAAN Pimpinan Perusahaan

PENAMPILAN DATA Pihak Ketiga dan di Luar

Menurut Sumardi (2001), ada dua model client server yaitu :

a. Two-Trie Model

Server ini menangani aplikasi dan tugas-tugas basis data, kompuer penerima (client server) bertanggung jawabn untuk menghadirkan data. Biasanya pengguna server ini terbatas pada pengguna dalam populasi yang relatif kecil.

b. Three Tier Model

Basis data aplikasi dipisahkan fungsinya dalam Three-Tier Model yang susunannya ini biasanya digunakan untuk sistem komunikasi data dalam jarak yang relatif luas yang menggunakan WAN. Pengguna dapat memakai dua atau lebih jaringan koneksi dan pada mulanya komputer penerima membangun komunikasi dengan server aplikasi. Server aplikasi kemudian memulai sambungan atau dengan koneksi kedua basis data server.

Secara garis besar aktivitas pemrosesan data yang dilakukan pada komputer di PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin antara lain :

1. Calculating (menghitung) : melakukan proses secara matematis

2. Comparing (membandingkan) : melakukan perbandingan dua data atau

lebih misalnya, membandingkan laporan keuangan tahun yang lalu dengan tahun sekarang.

3. Sumarizing (meringkas) : merangkum hasil dari semua pemrosesan data

yang dilakukan sehingga mudah dianalisis.

Setelah tahap demi tahap yang dimulai dari pengumpulan data, input data dan pengolahan data transaksi dilakukan, maka komputer PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin berperan dalam membuat informasi dimana informasi ini adalah berupa laporan keuangan.

Komputer dapat menyajikan laporan tersebut secara terperinci dan selektif mungkin sesuai keinginan pengguna hingga laporan tersebut dapat digunakan dalam berbagai hal seperti menganalisa sampai sejauh mana peningkatan kinerja perusahaan, menganalisa keberhasilan perencanaan hingga sebagai alat untuk mengambil keputusan.

E. Kendala dan Dampak Komputerisasi terhadap Fungsi Akuntansi

Saat ini penggunaan komputer telah diakui keunggulan serta keterlibatannya dalam dunia bisnis. Namun demikian, komputer sebagai ciptaan manusia tidak terlepas dari berbagai macam kendala-kendala. PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin yang telah menggunakan komputer dalam berbagai aktivitasnya juga mengalami kendala-kendala (khususnya dibidang akuntansi) yaitu :

1. Saldo kesalahan dalam menginput kode akun tutup buku dan

pemindahan

memperbaiki kesalahannya, dimana pada saat kembali ke file sebelumnya penginputan dan proses data dimulai dari awal lagi.

2. Saat mencetak mutasi gabungan sering terjadi kemacetan pada

komputer

Hal ini terjadi karena kemungkinan bytes dalam memori telah penuh. Sebagai jalan keluarnya maka laporan bulanan sebelumnya telah ada di backup dan dihapus, dengan catatan data yang dihapus adalah data yang terdapat pada laporan sebelumnya.

3. Komputer Terkena Virus

Dimana dalam hal ini dapat mengakibatkan program tidak jalan maka sebagai jalan keluarnya pemeliharaan lebih ditingkatkan lagi, sehingga aktivitas tidak terkendala lebih lama. Selain itu kendala-kendala yang tidak terduga bisa saja terjadi, misalnya gangguan petir yang dapat menghambat penginputan atau pemrosesan data.

keuangan sangat mempunyai dampak yang berarti terhadap cara pengorganisasian perusahaan, pengambilan keputusan dan pendaya gunaan fungsi akuntansi.

A. KESIMPULAN

1. PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin sudah menerapkan komputerisasi untuk mengolah data akuntansi secara elektronik (Electronic Data Processing) untuk melaksanakan proses pengolahan data. Dimana Bank Mandiri menggunakan komputer untuk menyusun laporan akuntansi dan juga menjadi informasi bagi pihak-pihak yang berkepentingan.

2. Sangat besar kebutuhan komputer pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin untuk mengolah data akuntansi dapat dilihat dari berbagai kegiatan yang berhubungan dengan operasional perusahaan yang selalu mengandalkan komputer dalam realisasinya terutama dalam penyusunan laporan akuntansi.

4. Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin komputer berperan sebagai alat pengolahan data transaksi, sebagai tempat pemrosesan data, sebagai tempat penyimpanan data, sebagai alat untuk mengawasi dan pengamanan serta sebagai alat pembuat informasi. Dengan adanya peranan tersebut langkah-langkah pengumpulan, pencatatan, pengolahan serta penyimpanan data transaksi menajdi lebih efektif dan efisien serta dapat digunakan sewaktu-waktu.

5. Pengolahan data yang dilakukan oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin secara komputer adalah transaksi-transaksi diposting ke mutasi harian atau disebut juga diposting ke buku besar dan dicetak serta di update.

6. Informasi yang dihasilkan berupa Laporan Keuangan seperti Neraca,

Laporan Laba/Rugi, Laporan Ekuitas, Laporan Arus Kas yang digunakan

untuk perencanaan, pengawasan, pengendalian biaya dan pengambilan

keputusan.

B. SARAN

2. Sebaiknya disediakan cadangan data baik itu data transaksi maupun hasil pengolahan data dalam bentuk soft copy berupa disk read only memory sehingga apabila terjadi kerusakan sistem komputer akan mengurangi kesulitan.

3. Dalam membuat password ataupun penggunaan kata sandi untuk data-data penting yang digunakan oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin harus berhati-hati demi menjaga rahasia perusahaan. 4. Tiap-tiap personil dalam perusahaan terutama yang berhubungan dengan