TUGAS AKHIR

PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA PT. TASPEN (PERSERO) CABANG MEDAN

OLEH :

EKASARI PUTRI HASIBUAN 122102049

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT atas rahmat dan hidayah-Nya serta tak lupa penulis ucapkan shalawat beriring salam ke Nabi besar Muhammad SAW yang telah membimbing umatnya ke alam yang berpengetahuan sehingga penulis dapat menyelesaikan tugas akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul tugas akhir ini adalah “Peranan Komputer Sebagai Pengolah Data Akuntansi pada PT. Taspen (Persero) Cabang Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat. 1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dan mengarahkan penulis dalam menyelesaikan tugas akhir ini hingga selesai. 5. Seluruh Dosen dan Staf pengajar yang telah memberikan bimbingan dan ilmu

6. Teristimewa untuk kedua orangtua saya tercinta , H.M. Rusli, SE dan Hj. Nurmala Sari, serta kakak–kakak dan adik saya Rahmawani Hernasari Hasibuan, SE, Siti Rahmi Hasibuan, Amd dan Annisa Sari Dewi Hasibuan atas segala doa dan dukungannya baik secara moril maupun materil sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

7. Untuk teman-teman dekat saya Mustika Nadya Sirait, Fatmawati Siregar, Aulia Hafni Elsima dan Siti Maryam dan teman–teman D III akuntansi Grup A stambuk 2012 yang tidak bisa saya sebutkan satu persatu terima kasih atas kebersamaan kita selama 3 tahun dan semoga kita semua menjadi orang-orang yang sukses dikemudian hari.

8. Untuk seluruh karyawan PT. Taspen (Persero) Cabang Medan yang telah membantu segala urusan yang menyangkut proses magang.

Semoga Allah SWT membalas segala amal dan budi baik yang diberikan oleh berbagai pihak untuk penulis selama ini. Penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini dimasa yang akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua. Terima kasih.

Medan, 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ………. ... vii

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C.Tujuan dan Mafaat Penelitian ... 3

1. Tujuan Penelitan ... 3

2. Manfaat Penelitian ... 3

D.Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. TASPEN (PERSERO) CABANG MEDAN ... 7

A.Sejarah Singkat ... 7

B. Struktur Organisasi ... 12

C.Job Description ... 12

D.Jaringan Usaha ... 17

F. Rencana Usaha ... 21

BAB III : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA PT. TASPEN (PERSERO) CABANG MEDAN ... 23

A.Pengertian Sistem Akuntansi Dan Sistem Komputerisasi ... 23

B. Sistem Komputerisasi Dalam PT. Taspen (Persero) Cabang Medan ... 26

C.Peranan Komputerisasi Dalam Pengolahan Data Akuntansi Pada PT. Taspen (Persero) Cabang Medan ... 29

D.Peranan Akuntansi Berbasis Komputer Terhadap Aktivitas PT. Taspen (Persero) Cabang Medan ... 32

E. Kendala Dan Dampak Komputerisasi Dalam Fungsi Akuntansi... 38

BAB IV : KESIMPULAN DAN SARAN ... 41

A.Kesimpulan ... 41

B. Saran ... 42

DAFTAR PUSTAKA ... 44

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

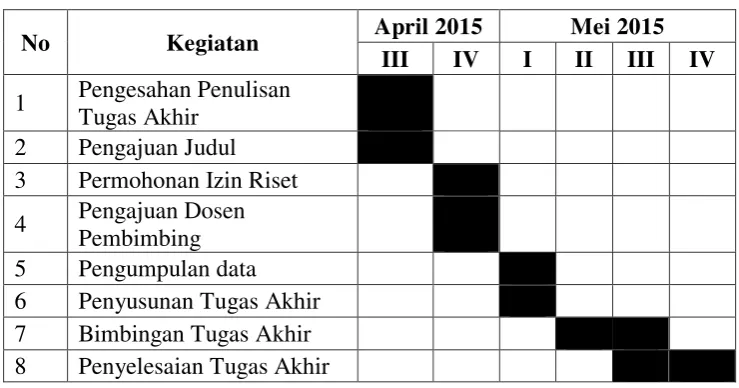

Gambar 1.1 Jadwal Penelitian... 4

Gambar 2.1 Logo Perusahaan... 11

Gambar 3.1 Konsep Komputerisasi... 24

DAFTAR LAMPIRAN

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam perkembangan ilmu pengetahuan, teknologi dan informasi yang sangat pesat menuntut setiap individu untuk peka terhadap perkembangan tersebut, karena perkembangan teknologi informasi tersebut membawa dampak terhadap hampir seluruh aspek dan pengolahan bisnis.

Pada saat ini pemanfaatan teknologi informasi sudah tidak dapat diabaikan lagi. Pencatatan akuntansi pada perusahaan secara manual sudah jarang di temui, bukan hanya perusahaan dengan skala sedang atau besar, tetapi perusahaan kecil pun sudah banyak berpindah ke pencatatan menggunakan program komputer.

Sebelum hadirnya komputer, pengelolaan data dilakukan secara manual. Hal ini mengakibatkan aktivitas perusahaan menjadi terhambat karena proses pengelolan data yang sangat lambat, tidak akurat, dan sering terjadi kesalahan akibat pengelolaan data dilakukan oleh sumber daya manusia. Oleh karena itu, manajemen perusahaan kesulitan dalam mengambil keputusan dikarenakan keterlambatan dalam memperoleh informasi.

masa yang akan datang. Oleh sebab itu setiap organisasi/perusahaan baik besar maupun kecil dituntut harus memiliki sistem informasi yang baik dan handal, sehingga menghasilkan informasi yang relevan, akurat,dan tepat waktu.

Dengan teknologi komputer dapat dihasilkan informasi yang begitu cepat sesuai kebutuhan manajemen. Selain itu, teknologi komputer berperan dalam meningkatkan kinerja perusahaan. Dengan kemampuan komputer untuk menghitung angka-angka, menganalisa, dan menyimpan data secara massal, menyajikan informasi dalam bentuk huruf, angka, gambar, maupun grafik yang lebih cepat, rapi, dan akurat maka pemanfaatan komputer dalam pengelolaan data akuntansi merupakan alternatif terbaik sebagai usaha untuk menyelesaikan informasi secara tepat dan akurat bagi pihak yang membutuhkan. Komputer juga dapat menyimpan data lebih banyak dan lebih terorganisir yang berhubungan dengan aktivitas perusahaan setiap saat yang sewaktu-waktu dibutuhkan kembali.

Berdasarkan alasan dan pertimbangan tersebut, penulis ingin mendalami penerapan dan peranan komputer sebagai pengolah data pada PT Taspen (Persero) Cabang Medan. Oleh karena itu, penulis tertarik untuk mengambil judul “Peranan Komputer Sebagai Alat Pengolahan Data Akuntansi Pada

PT Taspen (Persero) Cabang Medan”.

B. Rumusan Masalah

penulis akan membahas tentang :

1. Apakah PT. Taspen (Persero) Cabang Medan telah menerapkan komputerisasi untuk mengolah data akuntansi?

2. Seberapa besar kebutuhan kompuer pada PT. Taspen (Persero) Cabang Medan untuk mengolah data akuntansi?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Tujuan yang ingin dicapai oleh penulis adalah untuk mengetahui apakah PT. Taspen (Persero) Cabang Medan telah menerapkan komputerisasi untuk mengolah data.

b. Untuk mengetahui seberapa besar kebutuhan komputerisasi pada PT. Taspen (Persero) Cabang Medan dalam mengolah data akuntansi.

c. Sebagai syarat kelengkapan untuk kelulusan dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Manfaat Penelitian

a. Untuk meningkatkan dan mengembangkan wawasan, kemampuan berpikir peneliti tentang peranan komputer dalam pengolaham data akuntansi.

b. Bagi peneliti, sebagai bahan perbandingan bagi peneliti dalam memahami praktek yang dilakukan perusahaan.

akuntansi yang digunakan oleh perusahaan untuk meningkatkan kinerja pada PT. Taspen (Persero) Cabang Medan.

D. Rencana penelitian

1. Jadwal Survei / Observasi

Penelitian dilaksanakan di PT. Taspen (Persero) Kantor Utama Cabang Medan, Jalan H. Adam Malik No. 64 Medan. Untuk lebih jelasnya jadwal ini dapat dilihat pada Tabel 1.1 di bawah ini.

Tabel 1. 1

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal survei/observasi dan rencana isi.

BAB II : PT. TASPEN (PERSERO) CABANG MEDAN

Bab ini meliputi sejarah singkat, struktur organisasi, job description, jaringan usaha, kinerja kegiatan dan rencana usaha.

BAB III : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA PT. TASPEN (PERSERO) CABANG MEDAN

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. TASPEN (PERSERO) CABANG UTAMA MEDAN

A. Sejarah Singkat

PT Taspen atau Tabungan dan Asuransi Pegawai Negeri adalah badan Usaha Milik Negara (BUMN) yang diberi tugas oleh pemerintah untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri Sipil yang terdiri dari Program Tabungan Hari Tua (THT) dan Program Pensiun bagi Pegawai Negeri Sipil. Pendirian PT. TASPEN (Persero) bertujuan untuk meningkatkan kesejahteraan Pegawai Negeri Sipil, khususnya pada saat mencapai usia pensiun.

Perusahaan ini didirikan pada tanggal 17 April 1963 berdasarkan Peraturan Pemerintah No. 15 Tahun 1963. Titik pangkal pendirian perusahaan ini adalah adanya pemikiran pemerintahan untuk meningkatkan kesejahteraan pegawai negeri dan keluarganya. Pemerintah memandang pegawai negeri sipil sebagai aparatur negara, abdi negara dan abdi masyarakat yang merupakan salah satu unsur penting dalam menjalankan tugas-tugas nasional. Pegawai negeri sipil memiliki potensi yang sangat menentukan dalam kelancaran pelaksanaan pembangunan nasional sehingga perlu dibina dan dikembangkan tingkat kesejahteraannya.

Agustus 1960, yang antara lain menetapkan tentang perlunya pembentukan jaminan sosial bagi pegawai negeri sebagai bekal bagi pegawai negeri dan keluarganya di saat mengakhiri pengabdiannya kepada negara.

Sebagai realisasi dari konferensi tersebut maka pada tanggal 17 April 1963 melalui Peraturan Pemerintah No. 15 tahun 1963 didirikan Perusahaan Negara Tabungan dan Asuransi Pegawai Negeri (PN TASPEN). Atas diberlakukannya Undang-Undang No. 9 tahun 1969 tentang Bentuk-bentuk Perusahaan Negara, maka pada tahun 1970 dilakukan perubahan bentuk badan hukum PN TASPEN menjadi Perusahaan Umum atau Perum melalui Surat Keputusan Menteri Keuangan No: Kep-749/MK/IV/II/1970.

Sejalan dengan perkembangan perekonomian negara dan beban tugas yang diemban perusahaan, maka pada tanggal 4 Januari 1982 dilakukan perubahan bentuk Badan Hukum Perum TASPEN menjadi Perseroan Terbatas sehingga bernama PT. TASPEN (Persero). Perubahan ini dituangkan dalam peraturan Pemerintah Nomor 26 tahun 1981, sebagai pelaksanaan dari Peraturan pemerintah Nomor 25 Tahun 1981.

Sebagai upaya untuk memudahkan peserta Taspen dalam memperoleh haknya, PT. TASPEN (Persero) mendirikan 42 Kantor Cabang yang terdiri dari 6 (enam) Kantor Cabang Utama dan 36 Kantor Cabang yang tersebar di seluruh wilayah Indonesia. Salah satu Kantor Cabang Utama tersebut adalah PT. TASPEN (Persero) Cabang Utama Medan.

Adapun visi dan misi PT. Taspen (Persero) diuraikan sebagai berikut : a. Visi

Visi PT Taspen (Persero) adalah menjadikan PT Taspen (Persero) sebagai perusahaan Nomor 1 berkelas dunia, bersih, sehat dan benar. Dengan memberikan pelayanan tepat orang, tepat waktu, tepat jumlah, tepat anggaran, tepat tempat, tepat administrasi dan tepat menjadi pengelola dana pensiun dan Tunjangan Hari Tua (THT) serta jaminan sosial lain yang terpercaya bagi pesertanya.

Makna Visi PT Taspen (Persero) adalah:

Menjadi pengelola dana pensiun dan tabungan hari tua serta jaminan sosial lainnya dengan menyelenggarakan program Tabungan Hari Tua (termasuk asuransi kematian), dana pensiun (termasuk uang duka wafat), program kesejahteraan PNS serta program jaminan sosial lainnya.

2) PT Taspen beroperasi dengan bersih dan berusaha untuk menerapkan tata kelola perusahaan degan baik (Good Corporate Governance).

3) PT Taspen menjadikan perusahaan yang sehat dengan adanya peningkatan kinerja yang berkesinambungan pada bidang keuangan maupun non keuangan.

b. Misi

Misi PT Taspen (Persero) adalah mewujudkan manfaat dan pelayanan yang semakin baik bagi peserta dan stakeholder lainnya secara profesional dan akuntabel, berlandaskan integritas dan etika yang tinggi. Makna misi PT Taspen (Persero) adalah:

1) Untuk memenuhi harapan peserta yang semakin tinggi, PT Taspen berupaya meningkatkan nilai manfaat dan pelayanan kepada peserta Taspen secara optimal.

2) PT Taspen bekerja secara profesional dengan terampil dan mampu memberikan solusi dengan 5 tepat (tepat orang, tepat waktu, tepat jumlah, tepat tempat dan tepat administrasi) didukung dengan sumber daya manusia yang memiliki integritas dan kompetensi yang tinggi.

4) PT Taspen memiliki integritas yang tinggi senantiasa konsisten dalam memegang amanah, jujur dan melaksanakan janji sesuai visi dan misi perusahaan.

5) PT Taspen adalah perusahaan yang beretika dalam melayani peserta Taspen dan keluarganya dengan ramah, rendah hati, santun, sabar dan manusiawi.

Gambar 2.1 Logo Perusahaan

Sumber : PT Taspen (Persero) Cabang Utama Medan

Taspen (Persero) adalah program yang dilaksanakan perusahaan, yaitu jaminan hari tua pegawai negeri sipil.

B. Struktur Organisasi

Sekitar tahun 1963-1965 manajemen PT Taspen (Persero) dikelola dengan susunan sebagai Badan Pimpinan Umum (BPU) dan Bagian Manajemen Penanggungjawab. Pada tahun 1965 bentukan manajemen PT Taspen (Persero) disempurnakan dengan penghapusan BPU dan digantikan oleh Dewan Komisaris yang dibantu oleh beberapa dewan direksi.

PT Taspen (Persero) Cabang Utama Medan memiliki struktur organisasi berbentuk garis, dimana pimpinan bertindak sebagai pengelola puncak. Hal tersebut menunjukkan wewenang dan tanggungjawab yang jelas dalam pembagian fungsi-fungsi operasional. Struktur organisasi PT Taspen (Persero) Cabang Utama Medan telah banyak mengalami perubahan dan penyempurnaan sesuai dengan tuntutan dan perkembangan perusahaan. Struktur organisasi yang digunakan sekarang merupakan kombinasi antara jabatan struktural dan fungsional. Penetapan jabatan fungsional pada dasarnya mempunyai dua tujuan utama yaitu menampung tenaga-tenaga profesional yang belum tertampung pada jabatan struktural dan memberikan kesempatan bagi pegawai negeri untuk mengembangkan keahliannya.

C. Job Description

1. Kepala Kantor Cabang Utama

Tugas Kepala Kantor Cabang Utama adalah memimpin kantor cabang utama, mengemban misi untuk mencapai tujuan serta sasaran perusahaan, mempunyai fungsi merencanakan, membina dan mengendalikan kegiatan kantor cabang utama dan mengkoordinasikan kantor cabang wilayah kerjanya.

2. Wakil Kepala Kantor Cabang Utama

Tugas Wakil Kepala Kantor Cabang Utama adalah melaksanakan tugas-tugas dalam bidang pelayanan, personalia dan umum, keuangan dan pengawasan, pengelolaan data yang didelegasikan oleh Kepala Kantor Cabang Utama serta mempunyai kegiatan intern kantor.

3. Kepala Bidang Layanan

Tugas Kepala Bidang Layanan adalah membantu Wakil kepala Cabang Utama dalam mengkoordinir sistem penilaian, perhitungan dan pembayaran serta bertugas memberikan penjelasan kepada peserta tabungan dan asuransi pegawai negeri serta menyetujui keabsahan dan kelengkapan dokumen pengajuan Surat Permohonan Pembayaran (SPP) klaim serta bertanggung jawab atas pelaksanaan seluruh kegiatan bidang pelayanan. Bidang pelayanan terdiri dari dua seksi, yaitu:

b. Seksi dana peserta dan pemasaran yang dipimpin oleh Kepala Seksi Dana Peserta dan Pemasaran, dengan tugas membuat perhitungan sesuai dengan penetapan tabel serta melakukan penyesuaian hak, tabungan hari tua, dan pensiun dan menyelenggarakan penelitian, evaluasi dan pengadministrasian.

4. Kepala Bidang Personalia dan Umum

Tugas Kepala Bidang Personalia dan Umum adalah membantu Wakil Kepala Kantor Cabang Utama dalam melakukan kegiatan pengadaan barang atau jasa dan mendistribusikan ke unit-unit yang membutuhkannya serta bertanggungjawab atas pelaksanaan personalia dan umum. Bidang Personalia dan Umum terdiri dari dua seksi yaitu :

a. Seksi personalia yang dipimpin oleh Kepala Seksi Personalia, dengan tugas sebagai berikut :

1) Menyiapkan data untuk melaksankan tugas administrasi dan kepegawaian serta menetapkan pemberian fasilitas pengobatan bagi pegawai dan keluarganya.

2) Menyimpan, memelihara dan menjamin kerahasiaan data pegawai serta melaksanakan pendidikan dan latihan kerja serta pembinaan mental pegawai yang berbeda di kantor cabang utama.

b. Seksi umum yang dipimpin oleh Kepala Seksi Umum, dengan tugas sebagai berikut :

2) Melaksanakan pemeliharaan, perawatan serta perbaikan peralatan yang non mekanik termasuk mengamankan semua dokumen-dokumen milik perusahaan.

3) Mengendalikan pengadaan, penyimpanan, inventarisasi, distribusi dan pemeliharaan perlengkapan atau peralatan kantor.

5. Kepala Bidang Keuangan

Tugas Kepala Bidang Keuangan adalah membantu Kepala Kantor Cabang Utama dalam mengkoordinasikan dan menyelenggarakan administrasi keuangan dan arus keluar program tabungan. Bidang keuangan terdiri atas dua seksi yaitu :

a. Seksi keuangan yang dipimpin oleh Kepala Seksi Keuangan, dengan tugas sebagai berikut :

1) Mempersiapkan penyediaan dana yang cukup untuk pembayaran klaim dan pembayaran lainnya.

2) Melakukan tugas verifikasi sebagai langkah pra audit transaksi keuangan perusahaan di kantor cabang.

3) Menerima dan mengeluarkan uang sesuai dengan bukti yang telah diotorisasi.

b. Seksi administrasi keuangan yang dipimpin oleh Kepala Seksi Administrasi Keuangan, dengan tugas sebagai berikut:

1) Menyediakan dana yang cukup untuk keperluan pengadministrasian dan penyusunan laporan keuangan kantor cabang utama.

3) Membuat rekonsiliasi bank dan melakukan pengecekan pembukuan, program hari tua dan administrasi pensiun.

6. Kepala Bidang Sistem Informasi

Tugas Kepala Bidang Sistem Informasi antara lain:

a. Membantu Kepala Kantor Cabang Utama dan Wakil Kepala Kantor Cabang Utama serta bertanggungjawab atas pelaksanaan kegiatan bidang sistem informasi setiap hari.

b. Malakukan back up sistem setiap bulan.

c. Mengatur penggunaan pengoperasian, pemeliharaan, dan perlengkapan komputer.

d. Melakukan perbaikan sistem apabila terjadi cash pada sistem sampai beroperasi seperti sediakala.

7. Fungsional Pengendali

Tugas Fungsional Pengendali antara lain :

a. Membantu Kepala Kantor Cabang Utama melakukan penilaian atas sistem pengendalian pengolahan dan pelaksanaan operasional kantor cabang.

b. Melakukan identitas / pengujian atas kewajaran penyelenggaraan kegiatan keuangan kantor cabang utama yang dilakukan setiap bulan serta memberikan saran perbaikan yang diperlukan.

D. Jaringan Usaha

PT Taspen (Persero) sampai saat ini menyelenggarakan dua jenis program utama yaitu Program Tabungan Hari Tua (THT) dan Program Pembayaran Pensiun.

1. Program Asuransi Pegawai Negeri Sipil dan Tabungan Hari Tua (THT)

Program THT merupakan program yang telah diselenggarakan sejak berdirinya PT Taspen (Persero) pada tahun 1963. Sebagaimana yang telah diatur dalam Peraturan Pemerintah No 25 tahun 1981. Program THT adalah bagian dari program pensiun PNS yang terdiri dari THT Dwiguna yang dikaitkan dengan usia pensiun ditambah dengan THT kematian.

Berdasarkan peraturan pemerintah tersebut, THT dwiguna didefenisikan sebagai suatu jenis THT yang memberikan suatu jaminan keuangan bagi peserta pada waktu mencapai usia pensiun ataupun bagi ahli warisnya pada waktu peserta meninggal sebelum mencapai usia pensiun. Peserta program Tabungan Hari Tua terdiri dari:

a. Pegawai Negeri Sipil Pusat b. Pegawai Negeri Daerah Otonom

c. Pegawai beberapa Badan Usaha Milik Negara dan Badan Usaha Milik Daerah

d. Program Asuransi Sosial Tenaga Kerja.

Multiguna Sejahtera dan Tabungan Hari Tua Dwiguna Sejahtera. Program Tabungan Hari Tua Multiguna Sejahtera adalah pengembangan dari THT Dwiguna dengan penambahan manfaat bagi peserta berupa manfaat berkala dan manfaat nilai tukar. Besarnya manfaat berkala disesuaikan dengan kemampuan masing-masing peserta. Program ini telah diikuti oleh beberapa pegawai BUMN/BUMD.

Program Tabungan Hari Tua Ekaguna Sejahtera menawarkan manfaat tabungan hari tua saja kepada peserta yang ingin membatasi kewajiban iurannya. Program ini juga telah diikuti oleh beberapa pegawai BUMN/BUMD.

2. Program Pembayaran Pensiun

Sejak tahun 1987 PT Taspen (Persero) diberi kepercayaan untuk melaksanakan pembayaran program pensiun bagi pegawai negeri sipil dan dimulai pada tiga provinsi yaitu Bali, Nusa Tenggara Timur dan Nusa Tenggara Barat. Pada bulan januari 1988 cakupan wilayah pembayaran pensiun ditambah dan diperluas di daerah Sumatera. Pada tanggal 1 April 1989 cakupan tersebut diperluas lagi ke wilayah Jawa dan Madura. Kemudian sejak bulan april 1990 PT Taspen (Persero) mulai menyelanggarakan pembayaran pensiun pegawai negeri sipil secara nasional.

Selain kepada PNS, PT Taspen (Persero) juga melakukan pembayaran pensiun bagi:

a. Pensiun Pegawai Negeri Sipil pusat dan daerah otonom

d. Perintis Kemerdekaan (Veteran)

Apabila pegawai negeri sipil pusat dan daerah serta pejabat negara berhenti karena mencapai usia batas pensiun, PT Taspen (Persero) akan membayarkan sekaligus hak tabungan hari tua dan pensiun pertamanya. Sesuai dengan ketentuan yang berlaku, seorang pegawai negeri sipil akan mencapai batas usia pensiun 60 tahun (kecuali untuk pegawai yang menduduki jabatan tertentu dapat lebih dari itu), 18 bulan sebelum saat pensiun diminta mengisi dan mengoreksi Daftar Perorangan Calon Pensiun (DPCP) dan menyampaikan kepada Badan Administrasi Kepegawaian Negara (BAKN). Setelah menerima DPCP dan lampirannya, BAKN akan menerbitkan SK pensiun dan menyampaikan ke alamat pensiun. Kemudian tebusan SK pensiun dilampiri dengan SP4 A rangkap dua dengan pas photo dua lembar dikirim ke kantor cabang PT Taspen (Persero). Setelah meneriman tebusan SK pensiun dan lampiran serta Surat Keterangan Penghentian Pembayaran (SKPP) yang asli dari Kantor Perbendaharaan dan Kas Negara (KPKN) tentang pembayaran gaji terakhir, PT Taspen (Persero) melaksanakan pembayaran pensiun melalui kantor bayar yang dikehendaki dengan peserta terlebih dahulu menyampaikan Surat Pemberitahuan dan Kartu Identitas Pensiun (KARIP).

E. Kinerja Usaha

PT Taspen sebagai lembaga penyelenggara asuransi sosial mempunyai kewajiban jangka panjang untuk menjamin keberlanjutan penyelenggaraan asuransi dan peningkatan kesejahteraan peserta. Oleh karena itu, pengelolaan investasi PT Taspen berbasis pada Asset Liability Management yang dengan konsisten menerapkan prinsip kehati-hatian (prudent) tingkat hasil (return) yang optimal dan likuid, dengan time horizon yang disesuaikan dengan sifat liability perusahaan serta memperhatikan struktur portofolio dan alokasi asetnya dengan memanfaatkan instrumen-instrumen investasi yang mempunyai pengembangan yang baik. Selain itu PT Taspen (Persero) juga telah melaksanakan reformasi pelayanan yang meliputi penyederhanaan formulir, penyederhanaan prosedur klaim dari 7 (tujuh) titik menjadi 3 (tiga) titik, pengajuan klim secara online dan penyelenggaraan office chanelling sehingga PT Taspen (Persero) dapat lebih dekat kepada peserta dalam memberikan pelayanannya.

Berkat kerja keras seluruh insan PT Taspen (Persero) dalam menjalankan perusahaan ini mendapat beberapa penghargaan dan piala dari pemerintah, diantaranya :

1. PT Taspen (Persero) mendapat penilaian dari KPK yaitu menduduki urutan ke-5 hasil survei Integritas Layanan Publik.

2. PT Taspen (Persero) mendapatkan penghargaan berupa Piala Anugerah Cinta Karya Bangsa bidang pembangunan produk dalam negeri.

yaitu Penghargaan atas Perluasan Jaringan Aplikasi SIMGAJI PNS di 98 Pemda.

4. Kementerian BUMN Anugerah Award The Best Technology Innovation Of Financial Services Sector

5. BUMN TRACK Juara III Implementasi GCG BUMN Non Terbuka Berdaya Saing Terbaik

6. Bisnis Indonesia Insurance Award 2013: THE BEST PRCTICES IMPROVEMENT dan THE BEST PRACTICES Komisi Informasi Pusat Peringkat 3 Anugerah Keterbukaan Informasi Badan Publik tahun 2013.

F. Rencana Usaha

Divisi Perencanaan dan Pengembangan Bisnis merupakan divisi yang ada pada PT Taspen (Persero) dibawah Direktorat Utama. Hal tersebut sesuai dengan Peraturan Direksi Nomor: PD-11/DIR/2012 tanggal 08 Agustus 2012. Divisi Renbang Bisnis mempunyai fungsi melakukan perencanaan strategis perusahaan (pengembangan usaha) dalam jangka panjang dan pendek berdasarkan visi, misi, paradigma dan sasaran serta kebijakan strategis yang telah ditetapkan perusahaan. Divisi Renbang Bisnis juga melakukan pengembangan konsep bisnis yang sesuai dengan perusahaan, melakukan kajian pengembangan produk-produk baru asuransi sosial (pensiun, tabungan hari tua dan program kesejahteraan PNS lainnya) termasuk studi kelayakannya.

Nomor KEP-211/M-PBUMN/199 Pasal 7 ayat 1, dan Peraturan Pemerintah (PP) Republik Indonesia Nomor:64 Tahun 2001 Tentang Pengalihan Kedudukan, Tugas dan Kewenangan Menteri Keuangan pada Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM), dan Perusahaan Jawatan (PERJAN) kepada Menteri Negara Bidang Usaha Milik Negara, Divisi Renbang dan Bisnis ditugaskan perusahaan untuk membuat Laporan Manajemen Konsolidasi dan Laporan Manajemen Program Pensiun PT Taspen (Persero) Cabang Utama Medan.

BAB III

PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA PT. TASPEN (PERSERO) CABANG MEDAN

Pada mulanya akuntansi hanyalah merupakan suatu proses pengumpulan data, pencatatan, penggolongan, pembuatan rangkuman dan pelaporan transaksi bisnis saja. Tetapi, pada periode tahun enam puluhan masyarakat America Accounting Association dalam buku The Statement of Basic Accounting Theory, telah menetapkan suatu konsep yang telah disetujui oleh dunia perdagangan dan industri internasional bahwa “pada dasarnya, akuntansi adalah suatu sistem informasi”.

Akuntansi dalam dunia usaha memegang peranan penting, karena akuntansi dapat memberikan informasi mengenai data keuangan dari hasil operasi perusahaan yang melaksanakan aktivitasnya. Akuntansi menyediakan cara untuk mengumpulkan data ekonomis dan melaporkannya kepada bermacam-macam individu dan pihak-pihak yang berkepentingan. Biasanya setiap orang atau badan usaha membutuhkan informasi yang relevan dengan aktivitas yang dilaksanakan. Berikut beberapa pendapat dari para ahli mengenai sistem informasi akuntansi adalah sebagai berikut :

A. Pengertian Sistem Akuntansi dan Sistem Komputerisasi

penginterpretasian hasil proses tersebut.”

Menurut Mulyadi (2001:3) “Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikiran rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Sementara itu Widjajanto (2001:12) menjelaskan “Sistem Informasi Akuntansi merupakan suatu rangkaian kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efesien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan. Suatu sistem akuntansi disusun secara baik maka secara tidak langsung merupakan suatu alat pengawasan yang bertujuan mendukung suatu keabsaan transaksi, sehingga informasi atau laporan yang dihasilkan dapat dipercaya.”

Dari beberapa pengertian tersebut dapat dilihat bahwa sistem informasi akuntansi berkenaan dengan komponen atau sumber daya yang dimiliki oleh perusahaan yang digunakan untuk mengolah data keuangan. Informasi yang dihasilkan dapat dimanfaatkan dalam pengambilan keputusan oleh pihak manajemen maupun pihak luar perusahaan. Hal ini juga dapat menjelaskan bahwa sistem akuntansi merupakan bagian dalam terdahulu pengertian sistem akuntansi secara umum yang menjelaskan bila berkaitan dengan komputer maka sistem pengolahan data secara elektronik merupakan peralatan dan program yang digabung menjadi suatu instalasi komputer.

operasi logika dengan baik dan juga memiliki kestabilan dalam pemrerosesan data, karena inilah muncul istilah komputerisasi. Sistem komputer adalah suatu jaringan prosedur yang menggunakan sebuah mesin untuk mematuhi semua perintah yang berurutan dan bisa memodifikasi instruksi dalam kegiatan-kegiatan pada perusahaan. Dalam hal ini perusahaan menggunakan suatu alat yang sekarang disebut komputer.

Kegiatan komputerisasi ini merupakan sebuah kegiatan pengelolaan data yang sebagian besar prosesnya menggunakan komputer guna menghasilkan informasi yang berkualitas bagi manajemen dalam rangka membantu pengambilan keputusan strategis bagi perusahaan. Proses komputerisasi ini melibatkan manusia sebagai pengatur dan pengopersi, komputer sebagai perangkat utama dan sebuah program aplikasi yang secara khusus menangani proses pengolahan data yang dimasukkan untuk menjadi informasi.

Romney (2003 : 15) menjelaskan bahwa sistem pengolahan data secara elektronik (EDP) merupakan bagian untuk melaksanakan proses pengolahan data non-finansial seperti data-data pegawai, literatur buku di perpustakan dan lain-lain. Proses akuntansi merupakan proses data, dimana dalam proses tersebut terdapat siklus yang dimulai dari transaksi sampai tahap pelaporan. Siklus akuntansi secara manual dan komputerisasi pada dasarnya adalah sama, hanya berbeda pada teknisnya saja. Jika pada sistem manual biasanya menggunakan tenaga manusia, buku dan lemari arsip, sedangkan pada sistem komputer menggunakan Central Processing Unit (CPU), dimana file-file disimpan dalam

Proses komputer

diterapkan pada transaksi-transaksi usaha yang belum begitu banyak, tetapi semakin besar organisasi dan volume transaksi maka perlu dipertimbangkan untuk menggantikan metode proses data dengan Electronic Data Processing (EDP)”.

B. Sistem Komputerisasi Dalam PT. Taspen (Persero) Cabang Medan Kebanyakan informasi dalam perusahaan tumpang tindih (overlap) ke dalam lebih dari suatu kategori tersebut. Untuk itu, guna menghindari terjadinya tumpang tindih dalam pengolahan data, maka PT. Taspen (Persero) Cabang Medan perlu mengikuti prosedur baku yang telah ada, atau dapat membuat prosedur sendiri yang dianggap sesuai dengan kondisi perusahaan saat itu.

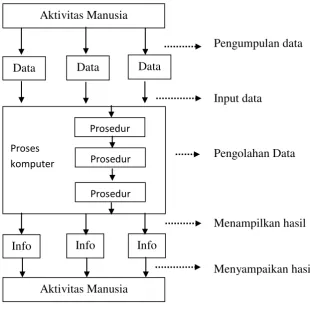

Suatu sistem informasi manajemen memanfaatkan baik manusia maupun sumber modal/capital dimana yang terdiri dari peralatan/mesin pengolah data.

Bisa dilihat bahwa proses komputerisasi dimulai dari aktivitas manusia yang memunculkan suatu sumber mentah yang nantinya akan diolah menjadi informasi. Setelah data dikumpulkan secara manual, masuk ke tahap input data. Tahap input data ini dilakukan oleh seorang operator komputer yang hanya bertugas memasukkan data mentah ke dalam komputer, bukan menganalisis atau memrosesnya. Setelah data masuk ke dalam komputer, proses akan dilakukan oleh komputer itu sendiri.

Untuk itu PT. Taspen (Persero) Cabang Medan menggunakan dua sistem pengolahan data antara lain sebagai berikut:

1. Sistem pengolahan data secara manual dimana sebagian besar beban pengolahan data dilaksanakan oleh manusia.

2. Sistem pengolahan data secara otomatis (Electronic Data Processing/ EDP), dimana sebagian besar beban pengolahan data dilaksanakan oleh peralatan dan komputer.

fungsi ini merupakan tugas tambahan yang ditangani oleh beberapa orang yang bertanggung jawab.

komputer akan membentuk suatu sistem tersendiri dalam suatu sistem informasi perusahaan.

Untuk saat ini PT. Taspen (Persero) Cabang Medan menggunakan komputer Intel Core i3 yang memiliki berbagai aplikasi-aplikasi yang berguna yang diperlukan oleh perusahaan agar proses pengolahan data dan penyampaian informasi lebih efektif dan efisien.

C. Peranan Komputerisasi dalam Pengolahan Data Akuntansi pada PT. Taspen (Persero) Cabang Medan

Peranan Electronic Data Processing (EDP) pada PT. Taspen (Persero) Cabang Medan memiliki kedudukan yang cukup penting, ini dapat terlihat dari berbagai kegiatan yang berhubungan dengan operasional perusahaan, selalu mengandalkan komputer dalam realisasinya terutama dalam hal pemrosesan data akuntansi. Sebagai suatu instansi yang bergerak di bidang jasa, maka perusahaan ini dalam penyusunan laporan akuntansinya juga tidak terlepas dari standar akuntansi yang telah berlaku secara umum. Guna menghasilkan informasi yang berguna dan selalu tepat waktu bagi berbagai pihak yang kompetisi atas laporan tersebut, maka diperlukan sistem akuntansi yang memadai yang juga merupakan sistem yang berfungsi kerangka kerja prosedur yang harus dilakukan dalam mencatat transaksi yang terjadi sampai menghasilkan informasi akuntansi yang baik.

dan pertanggung jawaban tersebut tidak hanya dicermati oleh pihak intern perusahaan, tetapi juga pihak luar yang juga memiliki kepentingan di dalamnya. Pihak luar perusahaan yang dimaksud antara lain seperti kantor pajak untuk pemotongan gaji pegawai sesuai PPh Pasal 21. Pihak intern perusahaan dalam hal ini adalah manajemen yang terdiri dari Pimpinan dan pegawai juga memerlukan informasi keuangan untuk mengetahui, mengawasi, dan mengambil keputusan-keputusan.

Untuk mengetahui kebutuhan informasi bagi pihak luar maupun dalam perusahaan maka disusunlah suatu sistem akuntansi. Sistem ini dirancang guna menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam perusahaan. Disamping itu, dengan diterapkannya sistem Electronic Data Processing (EDP), maka perusahaan dapat lebih efisien dan efektif dalam penggunaan sumber daya yang dimiliki, serta dapat meminimalisasi biaya operasional perusahaan.

Sistem komputer pada PT. Taspen (Persero) Cabang Medan dikelola oleh bagian Teknologi dan Informasi dimana Kepala Bagian Teknologi dan Informasi ini bertugas mengawasi dan menyediakan database dan komunikasi data serta operasi harian perangkat termasuk perangkat komputer.

Sistem yang dipakai oleh PT. Taspen (Persero) Cabang Medan, merupakan sistem yang bersifat universal dan dipakai di seluruh cabang PT. Taspen (Persero) diseluruh Indonesia. Sistem yang dipakai oleh PT. Taspen (Persero) Cabang Medan, adalah:

Sistem ini merupakan sistem internal yang dipakai perusahaan untuk menunjang komunikasi diantara para karyawan dan pejabat di perusahaan. Sistem ini digunakan untuk mengirim e-mail, surat nota dinas antar kantor cabang, atau dari kantor pusat ke kantor cabang.

2) JAD (Joint Application Development)

JAD merupakan sistem yang dipakai untuk membantu proses penghitungan klim pensiun, dan berisi tentang data-data para pelanggan yang dalam hal ini adalah pegawai negeri di Indonesia.

3) ERP (Enterprise Resource Plan)

Perusahaan ini memakai SAP yang berguna untuk membantu kinerja perusahaan dalam membuat laporan keuangan dan membantu perusahaan dengan cepat untuk mengambil keputusan yang sesuai.

SAP merupakan perangkat lunak (Software) yang digunakan untuk memproses data sistem, data aplikasi dan data produk berdasarkan fungsi organisasinya. Perangkat lunak SAP ini dirancang untuk digunakan pada perusahaan-perusahaan guna meningkatkan perfomansi perusahaan itu sendiri terutama dibagian

jabatannya. Guna memproses data keuangan agar mendapatkan hasil berupa informasi akuntansi, modul SAP yang digunakan adalah Modul

Financial/Accounting. Modul ini memiliki kemampuan mencatat transaksi harian, membuat voucher dan disebut juga kas harian yang secara otomatis seluruh voucher baik penerimaan, memorial maupun pengeluaran yang terkomputerisasi menghasilkan Neraca Saldo mengingat Neraca hanya terdapat di kantor pusat PT. Taspen (Persero) Jakarta.

Data-data yang diinput kedalam Modul Finance Software SAP tidak langsung diterjemahkan sesuai nama akun transaksinya namun akun-akun tersebut di terjemahkan dalam bentuk kode dan angka tertentu yang nantinya pada saat akhir periode akuntansi.

Aplikasi pada PT. Taspen (Persero) Cabang Medan ini diterapkan sedemikian rupa sehingga secara sistematis akan bekerja dengan pola yang sama dari waktu ke waktu. Hal ini juga akan membantu memudahkan user sebagai pengoperasi dan pengendalian sistem tersebut karena waktu akan membuat mereka semakin memahami sistem yang ada, mengerti masalah-masalah yang sering terjadi, dan juga bagaimana menanganinya.

D. Peranan Akuntansi Berbasis Komputer Terhadap Aktivitas PT. Taspen (Persero) Cabang Medan

Peranan komputer pada umumnya sudah banyak kita ketahui apalagi di zaman sekarang ini, dari sejak dini kita sudah diperkenalkan dengan yang namanya komputer.

Cabang Medan adalah sebagai berikut. Pertama, sebagai pengolah data dimana data dapat diolah dengan dua cara yaitu secara manual dan secara komputer. Kedua, sebagai alat pemroses data dimana kemampuan komputer dalam melaksanakan perhitungan-perhitungan dengan sangat cepat dan memproses ratusan transaksi dalam suatu waktu tertentu sepanjang hari, membuat komputer sangat diperlukan dalam pemrosesan data. Ketiga, sebagai alat penyimpan data karena komputer dapat melakukan penyimpanan data dalam kapasitas besar dan tersusun rapi dalam file–file tertentu sehinnga apabila dibutuhkan akan memudahkan pengguna untuk menemukannya. Keempat, sebagai alat untuk mengawasi dan pengamanan data dan yang Kelima, sebagai pembuat informasi.

Dalam hal ini pemrosesan dan pengolahan data pada PT. Taspen (Persero) Cabang Medan menerapkan sistem informasi akuntansi yang menggunakan sistem komputer yang disebut dengan Electronic Data Processing (EDP). Dimana perusahaan menggunakan komputer dan bentuk pengolahan data adalah secara semi komputer. Sebagai suatu instansi yang bergerak di bidang jasa, maka instansi ini dalam menyusun laporan akuntansi tidak terlepas dari standar akuntansi yang terkumpul dan dapat menjadi informasi yang berguna baik pihak-pihak yang berkepentingan, maka diperlukan sistem akuntansi yang merupakan kerangka kerja dan prosedur yang harus dilakukan dalam mencatat semua transaksi yang terjadi sampai menghasilkan informasi yang lengkap.

kepentingan mereka. Di samping itu pihak intern perusahaan dalam hal ini adalah manajemen yang memerlukan informasi keuangan untuk mengetahui, mengawasi, dan mengambil keputusan-keputusan. Untuk mengetahui kebutuhan informasi akuntansi. Sistem ini dirancang untuk menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam perusahaan.

Tujuan penyusunan sistem akuntansi yang diterapkan oleh perusahaan adalah sebagai berikut:

a. Untuk menyediakan informasi bagi pihak-pihak yang berkepentingan. b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengawasan akuntansi dan pengecekan intern, atau untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban perlindungan kekayaan.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

diperlukan data dari bagian atau departemen. Adapun bagian yang dimaksud ialah bagian administrasi dan keuangan. Data dari masing-masing bagian tersebut langsung dikirim ke bagian akuntansi pusat secara cepat dan bagian akuntansi mengolah data tersebut sehingga menghasilkan laporan keuangan, melalui

Electronic Data Processing (EDP).

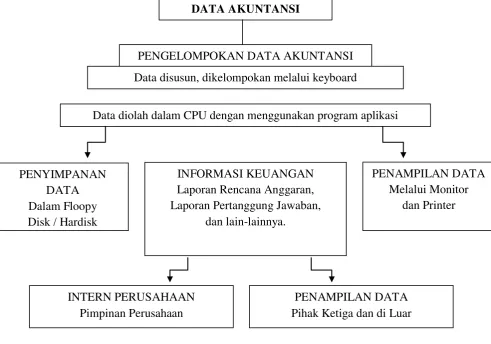

Adapun format dari pemrosesan data akuntansi menggunakan komputer yang terdapat pada gambar 3.2 dibawah ini :

Gambar 3.2

Data diolah dalam CPU dengan menggunakan program aplikasi

Komputer yang memiliki kemampuan melakukan operasional dalam kecepatan tinggi, konsisten dan sedikit kesalahan serta keterpaduan yang lebih besar membuat komputer berperan sebagai alat pengumpul data. Hardware yang digunakan untuk pengumpulan data ini terdiri dari pengiriman kode tombol ke

disk, sistem tombol ke disk, pembaca kartu file, scanner optic, terminal date, terminal reproduksi, unit sarana dan peralatan komunikasi data yang terhubung dengan server. Server dapat diartikan sebagai suatu komputer dalam jaringan yang membuat fasilitas tersedia bagi komputer lain dalam jaringan yang terhubung dengan jaringan komunikasi data. Komputer penerima fasilitas diistilahkan dengan client server.

Menurut Sumardi (2001 : 24), ada dua model client server yaitu: 1. Two-Trie Model

Server ini menangani aplikasi dan tugas-tugas basis data, komputer penerima bertanggung jawab untuk menghadirkan data. Biasanya pengguna server ini terbatas pada pengguna dalam populasi yang relatif kecil.

2. Three Model

Basis data aplikasi dipisahkan fungsinya dalam Three-tier Model yang susunannya ini biasanya digunakan untuk sistem komunikasi data dalam jarak yang relatif luas dengan menggunakan WAN.

Untuk mengolah data yang ada saat ini PT Taspen (Persero) Cabang Medan telah menggunakan sistem multi terminal. Dalam pembuatan program digunakan

dipakai untuk keperluan administrasi adalah Microsoft Excel. Proses data akuntansi dalam perusahaan ini dibagi berdasarkan periode proses bulanan, yang terdiri dari:

a. Tutup Buku

Tahap ini dilakukan setiap akhir bulan atau sebelumnya harus dipastikan semua saldo buku adalah benar dengan mengacu pada catatan penerimaan dan pengeluaran kas yang berasal dari pengajuan biaya ke pusat. Proses ini disebut juga sebagai proses pemutakhiran

master file selama sebulan, dimana seluruh transaksi diposting ke dalam setiap akun yang sesuai pada master file. Pada akhir proses ini akan dicatat akumulasi debit serta jumlah saldo akhir bulan.

b. Laporan Bulanan

Setelah tutup buku program ini menerbitkan fasilitas untuk menerbitkan laporan bulanan yaitu rekapitulasi, yang merupakan rekapitulasi dari semua transaksi atas kode akun buku tertentu dan saldo akhir yang tercantum pada laporan ini harus sama dengan yang tercantum pada buku harian dengan kode buku yang sama.

Secara garis besar aktivitas pemrosesan data yang dilakukan pada komputer di PT. Taspen (Persero) Cabang Medan antara lain :

1. Calculating (menghitung) : melakukan proses secara matematis 2. Comparing (membandingkan) : melakukan perbandingan dua data atau

3. Sumarizing (meringkas) : merangkum hasil dari semua pemrosesan data yang dilakukan sehingga mudah dianalisis.

4. Mengakses dan mengambil data serta file untuk diproses lebih lanjutnya mengambil hasil dari pengolahan data tersebut untuk dicetak.

Setelah tahap demi tahap yang dimulai dari pengumpulan data, input data dan pengolahan data transaksi dilakukan, maka komputer PT. Taspen (Persero) Cabang Medan berperan dalam membuat informasi dimana informasi ini adalah berupa laporan keuangan.

Komputer dapat menyajikan laporan tersebut secara terperinci dan selektif mungkin sesuai keinginan pengguna hingga laporan tersebut dapat digunakan dalam berbagai hal seperti menganalisa sampai sejauh mana peningkatan kinerja perusahaan, menganalisa keberhasilan perencanaan hingga sebagai alat mengambil keputusan.

E. Kendala dan Dampak Komputerisasi dalam Fungsi Akuntansi

Saat ini penggunaan komputer telah diakui keunggulan serta keterlibatannya dalam dunia bisnis. Namun demikian, komputer sebagai ciptaan manusia tidak terlepas dari berbagai macam kendala-kendala. PT. Taspen (Persero) Cabang Medan yang telah menggunakan komputer dalam berbagai aktivitasnya juga mengalami kendala-kendala (khususnya bidang akuntansi) yaitu :

sebelumnya dan memperbaiki kesalahnnya dan proses data dimulai dari awal lagi.

2. Kemacetan pada komputer

Hal ini terjadi karena kemungkinan bytes dalam memori telah penuh ataupun server dalam keadaan busy. Ini biasa terjadi saat awal maupun akhir bulan dimana semua user sedang melakukan pengecekan untuk laporan bulanan.

3. Komputer terkena virus

Dimana dalam hal ini dapat mengakibatkan program tidak jalan maka sebagai jalan keluarnya pemeliharaan lebih ditingkatkan lagi, sehingga aktivitas tidak terkendala lebih lama. Selain itu kendala-kendala yang tidak terduga bisa saja terjadi, misalnya gangguan petir yang dapat menghambat penginputan atau pemrosesan data.

pengorganisasian perusahaan, pengambilan keputusan, dan pendayagunaan fungsi akuntansi.

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian-uraian yang penulis sampaikan pada bab-bab sebelumnya maka penulis akan merangkumkan pokok-pokok pemikiran yang telah dikemukaan tersebut dalam kesimpulan dan saran sebagai berikut:

A. Kesimpulan

1. Informasi yang dihasilkan dengan penggunaan sistem komputer lebih akurat dan mendapatkan banyak keuntungan dari penggunaan sistem komputer ini.

2. Dalam mengolah data transaksi keuangannya PT. Taspen (Persero) Cabang Medan telah menerapkan Komputerisasi untuk mengolah data akuntansi secara elektronik (Electronic Data Processing).

3. Dalam mengolah data transaksi keuangannya PT. Taspen (Persero) Cabang Medan menerapkan Sistem Informasi Akuntansi yang telah dilakukan secara bertahap dari secara manual ke sistem informasi yang berbasis komputer.

4. Dalam sistem informasi akuntansi berbasis komputer, laporan keuangan dan laporan lainnya dapat diperoleh sesuai dengan keinginan karena komputer dapat memposting transaksi data harian dengan segera sehingga informasi selalu aktual dan berguna bagi pemakainya.

6. PT. Taspen (Persero) Cabang Medan telah menggunakan software-software yang membantu kinerja perusahaan.

7. Dengan menggunakan sistem komputer, pengolahan data dapat dilakukan dengan cepat dan dapat meminimalkan terjadinya kesalahan.

B. Saran

Dengan pengetahuan yang sangat minim, dibawah ini penulis mencoba memberikan saran-saran yang mungkin bermanfaat bagi kepentingan perusahaan di masa yang akan dating. Adapun saran penulis adalah sebagai berikut :

1. Aktivitas perusahaan yang terus berkembang, hendaknya diikuti dengan perkembangan kemampuan alat yang ada yaitu komputer. Kecepatan dalam mengolah data dan kemampuan memori komputer harus menjadi perhatian bagi pihak manajemen perusahaan untuk menghasilkan informasi yang tepat dan akurat juga untuk menjaga eksistensi perusahaan di masa yang akan datang.

2. Kerjasama dan koordinasi yang baik sangat mendukung dalam pengolahan data demi menjaga kelancaran tugas pelaksanaan pengolahan data.

3. Dalam pembuatan password ataupun penggunaan kata sandi untuk data-data penting yang digunakan oleh PT. Taspen (Persero) Cabang Medan haruslah berhati-hati demi menjaga kerahasiaan perusahaan.

4. Perusahaan sebaiknya memiliki dua salinan cadangan untuk seluruh file

secara terpisah. Hal ini dilakukan untuk menghindari terjadi hilangnya file

DAFTAR PUSTAKA

Belkoui, Ahmed Riahi. 2000. Teori Akuntansi. Edisi Pertama. Jakarta: Salemba Empat.

Bodnar, George H.2003. Sistem Informasi Akuntansi. Edisi Delapan. Jakarta: PT. Indeks kelompok Gramedia.

Hall, James A. 2001. Sistem Informasi Akuntasi. Edisi Pertama. Jakarta: Salemba Empat.

Komputer, Wahana Semarang. 2003. Panduan Aplikasi Sistem Akuntansi Online Berbasis Komputer. Yogyakarta: Andi.

Kosasih, Ruchyat. 1988. Sistem Informasi Akuntansi dan Organisasi Perusahaan.

Edisi Ketiga. Jakarta: Erlangga.

Mulyadi. 2001. Sistem Akuntansi. Edisi Ketiga. Jakarta: Salemba Empat.

Rampai, Bunga. 1994. Sistem Informasi Akuntansi. Cetakan Pertama. Yogyakarta: BPFE Yogyakarta.

Romney, Marshall B. 2005. Sistem Informasi Akuntansi. Edisi Sembilan. Jakarta: Salemba Empat.

Sumardi, Mulyadi Dkk. 2001. Komputer Akuntansi. Jakarta: Yudhistira.

Lampiran I

Pemrosesan Data Akuntansi dengan Komputer

Sumber : Sumardi (2001 : 22) PENGELOMPOKAN DATA DENGAN MENGGUNAKAN

APLIKASI SOFTWARE

DATA AKUNTANSI

PENGELOMPOKAN DATA AKUNTANSI

PENYIMPANAN DATA DALAM HARDISK

INFORMASI KEUANGAN LAPORAN RENCANA

ANGGARAN DAN PERTANGGUNG JAWABAN

PENAMPILAN DATA MELALUI MONITOR

DAN PRINTER

INTERN PERUSAHAAN PIMPINAN PERUSAHAAN