i TUGAS AKHIR

PERANAN KOMPUTER SEBAGAI PENGOLAH DATA AKUNTANSI PADA PT. BANK MANDIRI (PERSERO) TBK

CABANG MEDAN ZAINUL ARIFIN

OLEH : GINA RADIANA

112102227

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : GINA RADIANA

NIM : 112102227

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN KOMPUTER SEBAGAI

PENGOLAHDATA DALAM SISTEM INFORMASI AKUNTANSI PADA

PT. BANK MANDIRI (PERSERO), TBK CABANG MEDAN ZAINUL ARIFIN

Tanggal...Agustus 2014 Dosen Pembimbing Tugas Akhir

Dra. Mutia Ismail, MM, Ak NIP. 19680501 19952 2 001

Tanggal...Agusus 2014 Ketua Program Diploma III Akuntansi

Drs. Rustam, M.Si, Ak NIP. 131 127 370

Tanggal...Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis

iii

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : GINA RADIANA

NIM : 112102227

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN KOMPUTER SEBAGAI PENGOLAH DATA DALAM SISTEM

INFORMASI AKUNTANSI PADA PT. BANK MANDIRI (PERSERO), TBK CABANG MEDAN ZAINUL ARIFIN

Medan, Agustus 2014

memberikan kesehatan dan kemampuan pada penulis untuk dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini ditujukan untuk memenuhi salah satu syarat yang telah ditetapkan dalam rangka menyelesaikan Program Studi Diploma-III pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul tugas akhir yang dipilih adalah “Peranan Komputer Sebagai Pengolah Data Akuntansi pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin”.

Penulis menyadari bahwa tugas akhir ini tak luput dari kekurangan-kekurangan baik dari segi susunan, tata bahasa maupun dari segi ilmiah yang disebabkan karena masih terbatasnya ilmu pengetahuan dan pengalaman yang penulis miliki.

Pada saat melakukan penulisan tugas akhir ini Penulis banyak mendapat bantuan baik moril maupun materil, serta motivasi, pengarahan dan restu dari semua pihak, yang tidak mungkin Penulis sebutkan satu persatu, tanpa mengurangi rasa hormat Penulis terhadap lainnya.

ii

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Diploma III Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen Pembimbing yang telah bersedia meluangkan waktu dan pikirannya untuk membimbing dan memberikan petunjuk kepada penulis dalam menyelesaikan tugas akhir ini. 5. Bapak Danang Indrawanto selaku Kepala Cabang PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin yang telah memberikan ijin kepada penulis untuk melakukan riset.

6. Teristimewa kepada orangtuaku, Edi Nanta dan Ratna Wati, atas segala doa, cinta, kasih, sayang, dan dukungannya baik secara moril maupun materil sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. 7. Khusus untuk Muhammad Khowariz, terima kasih untuk segala doa,

8. Sahabat terbaik Nurul Hidayah yang telah memberi semangat, motivasi, perhatian, dan nasihat kepada penulis selama menyelesaikan tugas akhir ini.

9. Temen-temen seperjuangan : Marisa, Winda, Dita, Nabila, dan Dina dan teman Grup D DIII Akuntansi.

10.Seluruh karyawan PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin yang telah membantu segala urusan yang menyangkut proses magang dan riset.

Akhir kata penulis mengucapkan terima kasih kepada seluruh pihak yang telah membantu penulis dalam penyelesaian tugas akhir ini. Penulis mohon maaf jika masih ada kesalahan dan kekurangan dalam penyusunan tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua.

Medan, Agustus 2014 Penulis,

iv DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR GAMBAR... vi

DAFTAR TABEL... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... . 2

C. Tujuan dan Manfaat Penelitian... 3

D. Rencana Penulisan... 4

1. Jadwal Survei………... 4

2. Rencana Isi... 5

BAB II PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN A. Sejarah Singkat... 7

B. Struktur Organisasi... 9

C. Job Description... 11

D. Jaringan Usaha... 14

E. Kinerja Terkini... 16

F. Rencana Usaha... . 19 BAB III PERANAN KOMPUTER SEBAGAI PENGOLAH DATA

C. Peranan Komputerisasi dalam Pengolahan Data

Akuntansi dalam Perusahaan... 25 D. Peranan Akuntansi Berbasis Komputer

terhadap Aktivitas Perusahaan... 28 E. Kendala dan Dampak Komputerisasi

dalam Fungsi Akuntansi... 33

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan... 36 B. Saran... 37

DAFTAR PUSTAKA LAMPIRAN

vi DAFTAR GAMBAR

Gambar II.1 Logo Bank Mandiri……… 9

Gambar III.1 Pemrosesan Data Akuntansi

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menyadari bahwa perkembangan ilmu pengetahuan, teknologi dan informasi telah berkembang dengan sangat pesat. Hal ini menuntut setiap individu untuk peka terhadap perkembangan tersebut, karena perkembangan tersebut sangat berpengaruh terhadap dunia perekonomian, industri, dan bisnis.

Dalam melaksanakan kegiatannya, perusahaan pada umumnya sangat memerlukan sistem akuntansi yang efisien dan efektif. Khususnya dalam menyajikan informasi yang sesuai dengan kebutuhan manajemen maupun berbagai pihak diluar perusahaan yang memerlukannya. Informasi memang menjadi unsur penentu dalam pengambilan keputusan, baik oleh manajemen perusahaan maupun pihak-pihak yang berkepentingan dengan perusahaan.

Akuntansi juga memegang peranan penting dalam dunia usaha, karena akuntansi dapat memberikan informasi mengenai data yang dinyatakan dalam satuan uang. Untuk dapat mengumpulkan suatu data keuangan yang baik diperlukan suatu sistem informasi yang baik, karena dengan sistem informasi yang baik dapat diciptakan internal kontrol yang memadai.

Salah satu karya manusia dalam mengembangkan ilmu pengetahuan ialah teknologi komputer. Komputer ialah mesin yang memproses data fakta secara elektronis. Secara umum, pemrosesan data (data processing-DP) dapat didefinisikan sebagai satu seri dari tiga tahap, yaitu : 1. Mengumpulkan data, 2. Memanipulasi atau menangani data, 3. Mendistribusi atau mengirim keluar data atau informasi untuk tujuan tertentu.

Pengoperasian komputer berbeda pada setiap perusahaan karena perbedaan aktivitas perusahaan, kebijakan dan tujuan perusahaan. Dengan adanya perkembangan dan kemampuan komputer yang semakin maju dan canggih, maka pemroresan, pencatatan, dan penyimpanan data akan semakin cepat dan akurat.

Perkembangan ini memberikan kemudahan bagi perusahaan khususnya manajemen dan pimpinan perusahaan dalam menyusun rencana-rencana serta dalam pengambilan keputusan yang cepat, relevan, dan akurat.

Dengan landasan pemikiran diatas, dan pentingnya penerapan akuntansi berbasis komputer bagi sebuah perusahaan maka peneliti memilih judul : “Penerapan Komputer Sebagai Pengolah Data Akuntansi Pada PT. Bank

Mandiri (Persero) Tbk Cabang Medan Zainul Arifin”.

B. Rumusan masalah

3

1. Apakah PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin telah menerapkan komputerisasi untuk mengolah data akuntansi?

2. Seberapa besar kebutuhan komputer pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin untuk mengolah data akuntansi?

C. Tujuan dan Manfaat

Tujuan Penelitian ini adalah :

1. Tujuan yang ingin dicapai oleh penulis adalah untuk mengetahui apakah PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin telah menerapkan komputerisasi untuk mengolah data akuntansi.

2. Untuk mengetahui seberapa besar kebutuhan komputerisasi pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin dalam mengolah data akuntansi

Manfaat Penelitian ini adalah :

1. Untuk meningkatkan dan mengembangkan wawasan, kemampuan berpikir peneliti tentang peranan komputer dalam pengolahan data akuntansi.

2. Bagi peneliti, sebagai bahan perbandingan bagi peneliti dalam memahami praktek yang dilakukan perusahaan.

D. Rencana Penulisan a. Jadwal Survei

Penelitian dilaksanakan di PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Tabel I.1 Jadwal Survei

No KEGIATAN

JULI 2014

AGUSTUS 2014 I II III IV I II

1

Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

5

dapat lebih terarah. Untuk itu peneliti membagi pokok pembahasan dalam empat bab yaitu sebagai berikut :

BAB I : PENDAHULUAN

A. Latar Belakang Masalah B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian D. Rencana Penulisan

1. Jadwal Survei/Observasi 2. Rencana isi

BAB II : PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A. Sejarah Singkat B. Struktur Organisasi C. Job Description D. Jaringan Usaha E. Kinerja Terkini F. Rencana Usaha

A. Pengertian Sistem Akuntansi dan Sistem Komputerisasi B. Sistem Komputerisasi dalam Perusahaan

C. Peranan Komputerisasi dalam Pengolahan Data Akuntansi dalam Perusahaan

D. Peranan Akuntansi Berbasis Komputer Terhadap Aktivitas Perusahaan

E. Kendala dan Dampak Komputerisasi dalam Fungsi Akuntansi

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan

7 BAB II

PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A. Sejarah Singkat

PT. Bank Mandiri (Persero) Tbk adalah Bank yang berkantor pusat di

Jakarta dan merupakan Bank terbesar di Indonesia dalam aset pinjaman dan

deposit. Bank yang berdiripada tanggal 2 Oktober 1998 ini merupakan bank

program restrukturisasi perbankan yangdilaksanakan Pemerintah Indonesia pada

bulan Juli 1999. Bank Mandiri merupakan gabungan dari ke-4 Bank yang ada di

Indonesia yaitu : Bank BBD (Bank Bumi Daya), Bank BDN (Bank Dagang

Negara), Bank Exim (Bank Ekspor Impor Indonesia) dan Bank Bapindo (Bank

Pembangunan Indonesia). Pada Maret 2005, PT. Bank Mandiri (Persero) Tbk

telah mempunyai 825 cabang yang tersebar di seluruh Indonesia dan enam cabang

di luar Negeri. Selain itu pula, PT. Bank Mandiri (Persero) Tbk mempunyai

sekitar 2.500 ATM dan tiga anak perusahaan utama yaitu Bank Syariah Mandiri,

Bank Mandiri Sekuritas dan AXA Mandiri.

Oleh karena itu semua, PT. Bank Mandiri (Persero) Tbk mendapat julukan

“Bank Mandiri Bank Terbaik di Indonesia”. Seperti kebanyakan masyarakat

ketahui bahwa Bank di kenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan, deposito, selain itu bank juga di kenal sebagai

tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkanya.

pembayaran dan setoran seperti pembayaran listrik,air,pajak dan pembayaran

lainya.

Sampai dengan hari ini, PT. Bank Mandiri (Persero) Tbk meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

a. Visi dan Misi

PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin Visi

a) Menjadi Lembaga Keuangan Indonesia yang paling di kagumi dan selalu progresif.

b) Menjadi Bank terpercaya dan terpilih serta menguasai pangsa pasar semua segmen bisnis yang menguntungkan di Indonesia.

c) Menjadi Bank yang dikenal secara luas sebagai perusahaan publik terkemuka (Blue Chip Company) di Asia Tenggara (Regional Champion Bank).

Misi

a) Berorientasi pada pemenuhan kebutuhan pasar. b) Mengembangkan sumber daya manusia professional. c) Memberi keuntungan yang maksimal bagi stakeholder. d) Melaksanakan manajemen terbuka.

9

Logo dan Makna

Gambar II.1 Logo Bank Mandiri

PT. Bank Mandiri (Persero) Tbk dengan menggandeng The Brand Union memperkenalkan logo baru berupa gelombang emas cair yang menyimbolkan kemakmuran finansial di Asia. Lengkungan emas juga mewakili sifat progresif pandangan ke depan, fleksibilitas serta ketangguhan atas segala kemungkinan yang akan datang. Sementara bentuk logo dengan huruf kecil melambangkan sikap ramah dan rendah hati.

B. Struktur Organisasi

Organisasi merupakan sekelompok orang yang bekerja sama untuk mencapai suatu tujuan tertentu, sedangkan struktur organisasi adalah kerangka antara hubungan dari orang-orang atau unit-unit organisasi yang masing-masing memiliki tugas, tanggung jawab, dan wewenang tertentu.

perintah dan kepada siapa mereka harus mempertanggung jawabkan hasil pekerjaannya.

Struktur organisasi adalah suatu susunan dan hubungan antara setiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Biasanya, struktur organisasiperusahaan akan dibuat dalam struktur fungsional. Yaitu dimana masing-masing posisi memiliki fungsi yang jelas, termasuk dalam menentukan kewenangan serta garis komandi dalam sistem tersebut.

Meski demikian, penggambaran struktur organisasi perusahaan ini tidak bisa diberlakukan secara mutlak untuk semua perusahaan. Masing-masing perusahaan memiliki hak untuk membuat struktur organisasi perusahaan mereka, sesuai dengan gaya dan kebutuhan perusahaan tersebut. Tujuan adanya Struktur Organisasi adalah pencapaian kerja ataupun pendelegasian dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab. Untuk lebih jelas dapat dilihat dalam bagan berikut ini:

Ada empat hal dasar yang dapat dilihat pada struktur organisasi yaitu :

1) Struktur organisasi memberikan gambaran mengenai pembagian tugas serta tanggung jawab kepada individu maupun bagian-bagian pada suatu organisasi,

11

besarnya tentang kendali dari semua pimpinan di seluruh tingkatan organisasi,

3) Struktur organisasi menetapkan pengelompokkan individu menjadi bagian organisasi dan pengelompokkan bagian-bagian organisasi menjadi suatu organisasi yang utuh.

4) Struktur organisasi menetapkan sistem hubungan dalam organisasi yang memungkinkan tercapainya komunikasi, koordinasi, dan pengintegrasian segenap kegiatan organisasi baik secara vertikal maupu horizontal.

Tiga komponen pertama merupakan elemen-elemen yang bersifat statis, yang sesungguhnya tampak pada struktur diimplementasikan karena merupakan elemen yang sifatnya dinamis. Untuk melihat tugas dan tanggung jawab jabatan umumnya deskripsinya ditulis dalam daftar deskripsi jabatan. Struktur organisasi menunjukkan kerangka dan susunan perwujudan hubungan diantara fungsi bagian-bagian atau posisi orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda.

C. Job Description

Masing-masing bagian dalam struktur organisasi diatas memiliki fungsi dan tugas yang berbeda-beda diantaranya adalah

1. Branch Manager

a) Memimpin, mengelola dan mengembangkan kegiatan kantor cabang. b) Mengkoordinasikan, mengarahkan, membina, dan mengawasi seluruh

karyawan kantor cabang.

c) Mengimplementasikan strategi yang telah ditetapkan oleh kantor pusat. d) Menetapkan, mengembangkan dan memonitor target tahunan di cabang. e) Menyusun, memonitor dan menganalisis kinerja jaringan usaha kantor

cabang.

f) Melaksanakan penilaian atas kinerja karyawan kantor cabang.

g) Memelihara dan mengembangkan citra perusahaan di wilayah kantor cabang.

2. Customer Service Officer

PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin memiliki 2 (dua) orang Customer Service Officer yang bertugas:

a) Melayani nasabah prima yang merupakan nasabah Bank Mandiri Prioritas. b) Mengkoordinasikan dan mengrahkan pegawai dalam melaksanakan

target-target yang telah ditetapkan.

c) Mengawasi kegiatan-kegiatan dan kinerja pegawai dibagian front office dan back office.

13

3. Head Teller

Bertugas mengotorisasi transaksi-transaksi yang melebihi limit, mengotorisasi transaksi valas, menangani transaksi-transaksi dan nasabah bermasalah, memonitorkas teller, mengawasi kegiatan-kegiatan yang dilakukan oleh para teller dan memberikan penilaian atas kinerja para Teller.

4. Customer Service Representative

PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin memiliki 2 (dua) orang Customer Service Representative yang bertugas untuk melayani aplikasi pembukaan tabungan/giro/deposito, melayani pencairan deposito, memberikan informasi saldo melakukan pembuatan cek dan bilyet giro, maintainance nasabah, memberikan layanan atas produk-produk investasi dan bank assurance, melakukan konfirmasi pajak, memberikan surat keterangan bank melayani pembuatan Mandiri Card (kartu ATM dan kredit), dan menangani keluhan nasabah.

5. Customer Service Administrative

6. Teller

Bank Mandiri Cabang Medan Zainul Arifin memiliki 9 orang Teller bertugas untuk melayani transaksi setoran tunai, tarik tunaim pemindah bukuan, setoran kliringm setoran RTGS keluar, penukaran uang dan melayani kegiatan-kegiatan yang berkaitan dengan Payment Point diantaranya adalah pembayaran listrik, telepon dan pajak.

7. Verificator

PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin memiliki 1 (satu) orang verificator yang bertugas melakukan pengecekan atas dokumen-dokumen yang dibuat oleh Teller dan Customer Service Representative.

8. Security

PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin meiliki 3 (tiga) orang security yang bertugas untuk menjaga keamanan kantor cabang.

D. Jaringan Usaha

Transformasi PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin

15

tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Konsolidasi dan Integrasi

pasar yang ada.Kehadiran Bank Mandiri sebagai Bank Domestik Multispesialis di Indonesia dapat diterjemahkan ke dalam langkah-langkah khusus dengan menumbuhkan pangsa pasar dominan di segmen yang kami fokuskan. Selain itu, Bank Mandiri juga memiliki visi untuk menjadi bank terdepan di Indonesia. Sebagai bank publik, visi Bank Mandiri untuk menjadi bank blue chip publik di Asia Tenggara iniakan diukur berdasarkan kapitalisasi pasar.

E. Kinerja Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.Pastinya untuk mendorong dan mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat.

Pencapaian PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin

17

menjadi bank pemberi pinjaman terbesar di Indonesia (secara konsolidasi), Bank Mandiri juga merupakan bank penyimpanan terbesar di Indonesia dengan dana pihak ke tiga sebesar Rp 422,3 Triliun. Bank Mandiri juga telah berhasil mempertahankan kualitas aset yang kuat, dibuktikan dengan nilai Gross dan Net NPL Ratio yang masing-masing sebesar 2,21% dan 0,52%. Salah satu momen penting dalam proses transformasi tahap 2 ini adalah suksesnya rights issue pada Februari 2011 untuk memperkuat permodalan bank. Dengan ini, modal Bank Mandiri telah mencapai Rp 62,7 Triliun, meningkat dari 48,9% tahun ke tahun dan menjadi bank pertama di Indonesia yang meraih gelar Bank Internasional, sesuai dengan Banking Architecture atau Arsitektur Perbankan Indonesia (API).

Meningkatkan Sinergi & Nilai dari Perusahaan Anak

19

F. Rencana Usaha

PT. Bank Mandiri (Persero)Tbk Cabang Medan Zainul Arifin adalah bank komersial yang memberikan berbagai jasa perbankan termasuk pemberian kredit, kartu kredit, kegiatan nilai tukar, pelayanan perdagangan, kegiatan investasi, asuransi, dan simpanan.

Strategi pengembangan produk bank mandiri ditujukan untuk terus memenuhi kebutuhan finansial nasabah. Kartu kredit, deposito berjangka dan tabungan adalah tetap merupakan penawaran utama bank mandiri. Dan bank mandiri terus menawarkan produk turunan dari deposit yang dikaitkan dengan perubahan tingkat suku bunga dan nilai tukar. Strategi pengembangan produk bank mandiri adalah sebagai berikut :

a. Sektor Korporasi

Sektor Korporasi akan terus membangun dan menciptakan produk -produk baru yang akan di tawarkan kepada nasabah korporasi bank mandiri. Pengembangan tersebut akan dititik beratkan pada produk “ Fixed Income Sales and Distribution”, “ e-bussiness” dan “ Corporate Finance”.

b. Sektor Retail

21 BAB III

PERANAN KOMPUTER SEBAGAI PENGOLAH DATAAKUNTANSI PADAPT. BANK MANDIRI (PERSERO)TBKCABANG MEDAN ZAINUL

ARIFIN

A. Sistem Akuntansi dan Sistem Komputerisasi

Sistem Akuntansi adalah suatu bagian dari sistem yang lebih besar yaitu sistem informasi manajemen, selain itu sistem akuntansi juga merupakan bagian khusus dari akuntansi yang berkaitan dengan prosedur-prosedur pengumpulan dan pelaporan data akuntansi.

Menurut Mulyadi (2001), definisi sistem adalah :

“ Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

yang saling berhubungan yang berfungsi dengan tujuan yang sama.”

Menurut Widjajanto (2001), sistem akuntansi adalah :

“ Suatu rangkaian kegiatan untuk melaksanakan proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi keuangan yang berguna dalam pengambilan keputusan. Suatu sistem akuntansi disusun secara baik maka secara tidak langsung merupakan suatu alat pengawasan yang bertujuan mendukung suatu keabsaan transaksi, sehingga informasi atau laporan yang dihasilkan dapat dipercaya.”

instalasi komputer. Sistem komputer adalah suatu jaringan prosedur yang menggunakan sebuah mesin untuk mematuhi semua perintah yang berurutan dan bisa memodifikasi instruksi dalam kegiatan-kegiatan pada perusahaan. Dalam hal ini perusahaan menggunakan suatu alat yang sekarang disebut komputer.

Menurut Romney (2003), dapat dikatakan bahwa :

“ Sistem pengolahan data secara elektronik (EDP) merupakan bagian untuk melaksanakan proses pengolahan data non-finansial seperti data-data pegawai, literature buku di perpustakaan dan lain-lain. Proses akuntansi merupakan proses data, dimana dalam proses tersebut terdapat siklus yang dimulai dari transaksi sampai pada tahap pelaporan. Siklus akuntansi secara manual dan komputer pada dasarnya adalah sama, hanya berbeda pada teknisnya saja. Jika pada sistem manual penggunaan tenaga manusia, buku dan lemari arsip, sedangkan pada sistem komputerisasi menggunakan Central Processing Unit (CPU), dimana file-file disimpan dalam disk, disk drive, flash disk, dan sebagainya. Pemakaian sistem manual biasanya diterapkan pada transaksi-transaksi usaha yang belum begitu banyak, tetapi semakin besar organisasi dan volume transaksi maka perlu dipertimbangkan untuk mengganti metode proses data dengan Elektronik Data Processing (EDP).”

B. Sistem Komputerisasi Dalam Perusahaan

23

1. Sistem pengolahan data secara manual dimana sebagian besar beban pengolahan data dilaksanakan oleh manusia,

2. Sistem pengolahan data secara otomatis (Electronic Data Processing/EDP), dimana sebagian besar beban pengolahan data dilaksanakan oleh peralatan dari komputer.

Menurut Rama (2008), ada dua sistem pengolahan data yang digunakan oleh perusahaan, yaitu :

dapat menghemat waktu dalam pembuatan tembusan/duplikat dokumen dan laporan, atau mesin pembukuan yang dapat mengkombinasikan mesin kalkulator dengan mesin TIK. Ini bukanlah merupakan daftar yang lengkap untuk seluruh jenis mesin perusahaan yang bisa diperoleh. Pada umumnya, mesin-mesin jenis ini terbukti dapat meningkatkan kecepatan dan keandalan pengolahan data dalam sistem manual. Namum meisn-mesin ini masih membtuhkan bantuan manusia agar bisa berfungsi sebagaimana mestinya, sehingga peran manusia agar bisa berfungsi sebagaimana mestinya, sehingga peran manusia sebagai pengolah data tidak dapat dipandang rendah, meskipun pada kenyataannya mesin-mesin tersebut dapat memanilisir kekurangan yang ada pada manusia dalam fungsinya sebagai pengolah data. Cepat atau lambat diakui bahwa kehadiran komputer akan membentuk suatu sistem tersendiri dalam suatu sistem informasi perusahaan.

Untuk saat ini PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin menggunakan komputer Pentium Empat yang memiliki berbagai aplikasi-aplikasi yang berguna untuk proses pengolahan data dan penyampaian berbagai informasi akuntansi yang diperlukan oleh perusahaan agar proses pengolahan data dan penyampaian informasi lebih efektif dan efisien.

C. Peranan Komputerisasi dalam Pengolahan Data Akuntansi pada Perusahaan

25

operasional perusahaan, selalu mengandalkan komputer dalam realisasinya terutama dalam hal pemroresesan data akuntansi. Sebagai suatu instansi pemerintah yang bergerak di bidang jasa, maka perusahaan ini dalam penyusunan laporan akuntansinya juga tidak lepas dari standar akuntansi yang telah berlaku secara umum. Guna menghasilkan informasi yang berguna dan selalu tepat waktu bagi berbagai pihak yang berkompetensi atas laporan tersebut, maka diperlukan sistem akuntansi yang memadai, yang juga merupakan sistem yang berfungsi sebagai kerangka kerja prosedur yang harus dilakukan dalam mencatat transaksi yang terjadi, sampai menghasilkan informasi akuntansi yang baik.

Setiap perusahaan umumnya memiliki acara anggaran dan pertanggung jawaban karena kedudukan laporan rencana anggaran dan pertanggung jawaban dalam perusahaan memiliki posisi yang penting. Sebab laporan rencana anggaran dan peranggung jawaban tersebut tidak hanya di cermati oleh pihak intern perusahaan, tetapi juga pihak luar yang juga memiliki kepentingan didalamnya. Pihak luar perusahaan yang dimaksud antara lain seperti kantor pajak untuk pemotongan gaji pegawai sesuai PPh Pasal 21. Pihak intern perusahaan dalam hal ini adalah manajemen yang terdiri dari Branch Manager, Customer Service Officer, Customer Service Administrative, Head Teller , dan Ver ificator juga memerlukan informasi keuangan untuk mengetahui, mengawasi, dan mengambil keputusan-keputusan.

Menurut James (2007, untuk mengetahui kebutuhan informasi bagi pihak luar dan bagi pihak dalam perusahaan maka disusunlah suatu sistem akuntansi, yaitu :

diterapkannya sistem Electronic Data Processing (EDP), maka perusahaan dapat lebih efisien dan efektif dalam penggunaan sumber daya yang dimiliki, serta dapat meminimalisasi biaya operasional perusahaan. “ Sistem komputer pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin dikelola oleh bagian Teknologi dan Informasi dimana Kepala bagian Teknologi dan Informasi ini bertugas mengawasi dan menyediakan database dan komunikasi data serta operasi harian perangkat termasuk perangkat komputer.

Untuk menghubungkan antara komputer di teller dengan akuntansi digunakan dengan server, digunakan jaringan komunikasi data yaitu Local Area Network (LAN) adalah jaringan komputer mencakup area dalam satu ruangan yang berdekatan. Dan Wide Area Network (WAN) adalah jaringan yang mencakup antarprovinsi, misalnya jaringan yang menghubungkan ATM. Hal ini dapat memudahkan dalam transfer data-data dari komputer ke komputer lain atau ke server. Dengan adanya jaringan ini memungkinkan bahwa data-data maupun hasil pengolahan data pada Bank yang berada pada komputer teller dapat dilihat di komputer akuntan yang berada pada wilayah kerja. Misalnya data keuangan yang ada pada komputer karyawan akuntansi dapat dilihat oleh manajer perusahaan.

27

BSS yang disebut juga System, Applicationand Product in Data Processing (SAP), BSS merupakan perangkat lunak (Software) yang digunakan untuk memproses data sistem, data aplikasi dan data produk berdasarkan fungsi organisasinya.

Perangkat lunak BSS ini dirancang untuk digunakan pada perusahaan-perusahaan guna meningkatkan perfomansi perusahaan-perusahaan itu sendiri terutama dibagian Financial/Accounting, Controlling and Human Resources, Produksi/Operasi, Logistik, Penjualan dan Distribusi. Software ini berfungsi untuk mendukung dan menyederhanakan proses-proses bisnis dalam satu perusahaan dengan kemampuan integrasi antar perusahaan. Untuk dapat menggunakan software BSS ini, setiap pengguna (user) harus masuk melalui password masing-masing dan setiap pengguna diberikan profile authorization yang dimaksudkan agar setiap user hanya dapat melakukan transaksi data dan aplikasi sesuai dengan bidang dan jabatannya. Guna memproses data keuangan agar mendapatkan hasil berupa informasi akuntansi, modul BSS yang digunakan adalah Modul Financial/Accounting.

Data-data yang diinput ke dalam Modul Finance software BSS tidak langsung diterjemahkan sesuai dengan nama akun transaksinya namun dalam BSS akun-akun tersebut di terjemahkan dalam bentuk kode dan angkat tertentu yang nantinya pada saat akhir periode akuntansi.

D. Peranan Akuntansi Berbasis Komputer Terhadap Aktivitas Perusahaan

Dalam hal ini pemrosesan dan pengolahan data pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin menerapkan sistem informasi akuntansi yang menggunakan sistem komputer yang disebut dengan Electronic Data Processing (EDP). Dimana perusahaan menggunakan komputer dan bentuk pengolahan data secara semi komputer. Sebagai suatu instansi pemerintah yang bergerak dibidang jasa, maka instansi ini dalam menyusun laporan akuntansi tidak terlepas dari standar akuntansi yang terkumpul dan dapat menjadi informasi yang berguna bagi pihak-pihak yang berkepentingan, maka diperlukan sistem akuntansi yang merupakan kerangka kerja dan prosedur yang harus dilakukan dalam mencatat segala transaksi yang terjadi sampai menghasilkan informasi yang lengkap.

Menurut Garrison (2000), informasi keuangan sangat dibutuhkan oleh berbagai macam pihak berkepentingan, seperti :

29

kebutuhan informasi agar pihak luar maupun dalam perusahaan maka disusunlah suatu sistem akuntansi. Sistem ini dirancang untuk menghasilkan informasi yang berguna bagi pihak luar perusahaan maupun dalam perusahaan. “

Tujuan penyusunan sistem akuntansi yang diterapkan oleh perusahaan adalah sebagai berikut :

a. Menyediakan informasi bagi pihak-pihak yang berkepentingan

b. Memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya. c. Memperbaiki pengawasan akuntansi dan pengecekan intern atau untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan.

d. Sebagai pengambilan keputusan dan berbagai tujuan lainnya.

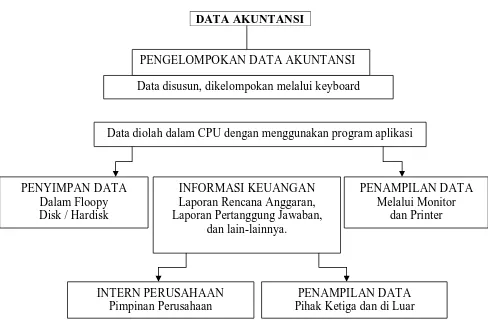

Dalam perusahaan, sistem akuntansi disusun dan diproses secara manual. Dalam sistem semi komputer, sebagian data diolah melalui komputer dan sebagian lagi secara manual. Kemudian proses terakhir sesuai dengan siklus akuntansi yaitu, meneliti dokumen secara berurutan dalam jurnal dan setiap bulan dipindahkan atau diposting ke buku besar. Selanjutnya dibuat neraca saldo untuk menampung perkiraan. Untuk menghasilkan informasi yang lengkap diperlukan data dari bagian atau departemen. Data dari masing-masing bagian tersebut langsung dikirim ke bagian akuntansi pusat secara cepat dan bagian akuntansi mengolah data tersebut sehingga menghasilkan laporan keuangan melalui Electronic Data Processing (EDP).

DATA AKUNTANSI

Gambar III.1. Pemrosesan Data Akuntansi dengan Komputer

Sumber : Sumardi (2001)

Komputer yang memiliki kemampuan melakukan operasional dalam kecepatan tinggi, konsisten dan sedikit kesalahan serta keterpaduan yang lebih besar membuat komputer berperan sebagai alat pengumpul data. Hardwar e yang digunakan untuk pengumpulan data ini terdiri dari pengiriman kode tombol ke disk, sistem tombol ke disk, pembaca kartu file, scanner optic, terminal date, terminal reproduksi, unit sarana dan peralatan komunikasi data yang terhubung dengan server. Server dapat diartikan sebagai suatu komputer dalam jaringan yang membuat fasilitas tersedia bagi komputer lain dalam jaringan yang terhubung dengan jaringan komunikasi data. Komputer penerima fasilitas diistilahkan

PENGELOMPOKAN DATA AKUNTANSI Data disusun, dikelompokan melalui keyboard

Data diolah dalam CPU dengan menggunakan program aplikasi

PENYIMPAN DATA Dalam Floopy Disk / Hardisk

PENAMPILAN DATA Melalui Monitor

dan Printer INFORMASI KEUANGAN

Laporan Rencana Anggaran, Laporan Pertanggung Jawaban,

dan lain-lainnya.

INTERN PERUSAHAAN Pimpinan Perusahaan

PENAMPILAN DATA Pihak Ketiga dan di Luar

31

Menurut Sumardi (2001), ada dua model client server yaitu : a . Two-Trie Model

Server ini menangani aplikasi dan tugas-tugas basis data, kompuer penerima (client server) bertanggung jawabn untuk menghadirkan data. Biasanya pengguna server ini terbatas pada pengguna dalam populasi yang relatif kecil.

b. Three Tier Model

Basis data aplikasi dipisahkan fungsinya dalam Three-Tier Model yang susunannya ini biasanya digunakan untuk sistem komunikasi data dalam jarak yang relatif luas yang menggunakan WAN. Pengguna dapat memakai dua atau lebih jaringan koneksi dan pada mulanya komputer penerima membangun komunikasi dengan server aplikasi. Server aplikasi kemudian memulai sambungan atau dengan koneksi kedua basis data server.

Secara garis besar aktivitas pemrosesan data yang dilakukan pada komputer di PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin antara lain :

1. Calculating (menghitung) : melakukan proses secara matematis

2. Comparing (membandingkan) : melakukan perbandingan dua data atau lebih misalnya, membandingkan laporan keuangan tahun yang lalu dengan tahun sekarang.

3. Sumarizing (meringkas) : merangkum hasil dari semua pemrosesan data yang dilakukan sehingga mudah dianalisis.

Setelah tahap demi tahap yang dimulai dari pengumpulan data, input data dan pengolahan data transaksi dilakukan, maka komputer PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin berperan dalam membuat informasi dimana informasi ini adalah berupa laporan keuangan.

Komputer dapat menyajikan laporan tersebut secara terperinci dan selektif mungkin sesuai keinginan pengguna hingga laporan tersebut dapat digunakan dalam berbagai hal seperti menganalisa sampai sejauh mana peningkatan kinerja perusahaan, menganalisa keberhasilan perencanaan hingga sebagai alat untuk mengambil keputusan.

E. Kendala dan Dampak Komputerisasi terhadap Fungsi Akuntansi Saat ini penggunaan komputer telah diakui keunggulan serta keterlibatannya dalam dunia bisnis. Namun demikian, komputer sebagai ciptaan manusia tidak terlepas dari berbagai macam kendala-kendala. PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin yang telah menggunakan komputer dalam berbagai aktivitasnya juga mengalami kendala-kendala (khususnya dibidang akuntansi) yaitu :

1. Saldo kesalahan dalam menginput kode akun tutup buku dan pemindahan

33

memperbaiki kesalahannya, dimana pada saat kembali ke file sebelumnya penginputan dan proses data dimulai dari awal lagi.

2. Saat mencetak mutasi gabungan sering terjadi kemacetan pada komputer

Hal ini terjadi karena kemungkinan bytes dalam memori telah penuh. Sebagai jalan keluarnya maka laporan bulanan sebelumnya telah ada di backup dan dihapus, dengan catatan data yang dihapus adalah data yang terdapat pada laporan sebelumnya.

3. Komputer Terkena Virus

Dimana dalam hal ini dapat mengakibatkan program tidak jalan maka sebagai jalan keluarnya pemeliharaan lebih ditingkatkan lagi, sehingga aktivitas tidak terkendala lebih lama. Selain itu kendala-kendala yang tidak terduga bisa saja terjadi, misalnya gangguan petir yang dapat menghambat penginputan atau pemrosesan data.

keuangan sangat mempunyai dampak yang berarti terhadap cara pengorganisasian perusahaan, pengambilan keputusan dan pendaya gunaan fungsi akuntansi.

35 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin sudah menerapkan komputerisasi untuk mengolah data akuntansi secara elektronik (Electronic Data Processing) untuk melaksanakan proses pengolahan data. Dimana Bank Mandiri menggunakan komputer untuk menyusun laporan akuntansi dan juga menjadi informasi bagi pihak-pihak yang berkepentingan.

2. Sangat besar kebutuhan komputer pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin untuk mengolah data akuntansi dapat dilihat dari berbagai kegiatan yang berhubungan dengan operasional perusahaan yang selalu mengandalkan komputer dalam realisasinya terutama dalam penyusunan laporan akuntansi.

4. Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin komputer berperan sebagai alat pengolahan data transaksi, sebagai tempat pemrosesan data, sebagai tempat penyimpanan data, sebagai alat untuk mengawasi dan pengamanan serta sebagai alat pembuat informasi. Dengan adanya peranan tersebut langkah-langkah pengumpulan, pencatatan, pengolahan serta penyimpanan data transaksi menajdi lebih efektif dan efisien serta dapat digunakan sewaktu-waktu.

5. Pengolahan data yang dilakukan oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin secara komputer adalah transaksi-transaksi diposting ke mutasi harian atau disebut juga diposting ke buku besar dan dicetak serta di update.

6. Informasi yang dihasilkan berupa Laporan Keuangan seperti Neraca,

Laporan Laba/Rugi, Laporan Ekuitas, Laporan Arus Kas yang digunakan

untuk perencanaan, pengawasan, pengendalian biaya dan pengambilan

keputusan.

B. SARAN

37

2. Sebaiknya disediakan cadangan data baik itu data transaksi maupun hasil pengolahan data dalam bentuk soft copy berupa disk read only memory sehingga apabila terjadi kerusakan sistem komputer akan mengurangi kesulitan.

3. Dalam membuat password ataupun penggunaan kata sandi untuk data-data penting yang digunakan oleh PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin harus berhati-hati demi menjaga rahasia perusahaan. 4. Tiap-tiap personil dalam perusahaan terutama yang berhubungan dengan

Garrison,H Ray, 2000, Akuntansi Manajerial, Buku Satu, Salemba Empat,Jakarta.

Hall A. James, 2007, Sistem Informasi Akuntansi, Edisi Keempat, SalembaEmpat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, SalembaEmpat, Jakarta.

Rama, Jones, 2008, Sistem Informasi Akuntansi I, Salemba Empat, Jakarta. Romney, Marshall B, dan Stainbart, John Pal, 2003, Accounting Information

System, Buku Satu, Salemba Empat, Jakarta.

Sumardi, Mulyadi, Sucipto Toto, Suyipto, 2001, Komputer Akuntansi, Yudhistira, Jakarta.

Widjajanto, Nugroho, 2001, Sistem Informasi Akuntansi, Erlangga, Jakarta. Bank Mandiri. 2014. Transformasi Bank Mandiri[Online]. Tersedia:

http://bankmandiri.co.id/corporate01/about_profile.asp [10 Mei 2014]

Bank Mandiri. 2014. Layanan 24 Jam [Online]. Tersedia:

http://bankmandiri.co.id/article/index_electronicbanking.aspx [10 Mei

39

Sumber : Sumardi (2001) DATA AKUNTANSI

PENGELOMPOKAN DATA AKUNTANSI

PENGELOMPOKAN DATA DENGAN MENGGUNAKAN

APLIKASI SOFTWARE

PENYIMPANAN DATA DALAM HARD DISK

PENAMPILAN DATA MELALUI MONITOR

INFORMASI RENCANA ANGGARAN DAN PERTANGGUNGJAWABAN

PENGGUNA INTERN PERUSAHAAN

PENAMPILAN DATA UNTUK PIHAK EKSTERN