TUGAS AKHIR TENTANG

PROSEDUR PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN PAJAK PENGHASILAN PASAL 21 PADA PT JAMINAN SOSIAL TENAGA KERJA

(PERSERO) KANTOR WILAYAH I MEDAN Disusun

O L E H

NAMA :DEBORAH ARSITA PURBA NIM :082600107

Diajukan untuk memenuhi salah satu syrat menyelesaikan Studi pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN POLITIK UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

DAFTAR ISI

LEMBAR PERSETUJUAN BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 5

C. Uraian Teoritis 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri 11

E. Metode Praktik Kerja Lapangan Mandiri 11

F. Metode Pengumpulan Data 12

G. Sistematika Penulisan Laporan 13

BAB II GAMBARAN UMUM LOKASI PKLM

A. Sejarah Umum Lokasi PKLM 15

B. Stuktur Organisasi PT Jamsostek (Persero) Kanwil I 20

BAB III GAMBARAN DATA DAN PEMBAHASAN

A. Dasar – Dasar Perpajakan 33

1. Pengertian Pajak 33

2. Fungsi Pajak 34

3. Pembagian Pajak 36

4. Sistem pemungutan Pajak 38

B. Pajak Penghasilan (PPh) Pasal 21 39

1. Pengertian PPh Pasal 21 39

2. Subjek Pajak PPh Pasal 21 40

3. Objek Pajak PPh Pasal 21 42

4. Pemotong PPh Pasal 21 45

5. Hak Dan Kewajiban Pemotong PPh Pasal 21 46

6. Tata Cara Perhitungan Pemotongan PPh Pasal 21 49

C. Surat Pemberitahuan (SPT)

1. Pengertian SPT 52

2. Fungsi SPT 52

3. Jenis SPT 53

4. Batas Waktu Penyampaian SPT 54

BAB IV ANALSA DAN EVALUASI

A. Prosedur Pengisian dan Penyampaian Surat Pemberitahuab Pada

PT Jamsostek (Persero) Kantor Wilayah I 56

B. Contoh Perhitungan PPh Pasal 21 Pegawai tetap PT Jamsostek Medan 68

C. Kendala yang dihadapi oleh PT Jamsostek Medan 71

D. Pemecahan Masalah 72

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 74

B. Saran 75

DAFTAR PUSTAKA

UNIVERSITAS SUMATERA UTARA

HALAMAN PERSETUJUAN LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI

DISETUJUI UNTUK DI PRESENTASIKAN

OLEH :

Nama : DEBORAH ARSITA PURBA

NIM : 082600107

Program Studi : ADMINISTRASI PERPAJAKAN

Judul : PROSEDUR PENGISIAN DAN PENYAMPAIAN SURAT

PEMBERITAHUAN PAJAK PENGHASILAN PASAL 21 PADA PT JAMINAN SOSIAL DAN TENAGA KERJA (PERSERO) KANTOR WILAYAH I MEDAN.

Ketua Program Studi Dosen pembimbing PT Jamsostek

Diploma III Administrasi (Persero) Kanwil I

Perpajakan

Drs. Alwi Hashim Batubara, M.Si Rianto Julius Sihaloho, SE Sudiman Simamora

Nip : 195608311986011001 Nip :197703131998031002 Kabag Umum & SDM

Diketahui Dekan FISIP USU

Prof. Dr. Badaruddin, M.Si

Nip : 196808251992031002

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM)

Indonesia termasuk salah satu negara yang berkembang di dunia. Sebagai negara yang berkembang, Indonesia berusaha untuk mengadakan pembangunan di segala bidang. Untuk pelaksanaan pembangunan tersebut, diperlukan biaya yang cukup besar dan salah satu pembiayaan tersebut tercermin dalam APBN yang ditetapkan setiap tahunnya.

Pajak merupakan Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat ( Undang – Undang No.28 tahun 2007). Oleh karena itu Pemerintah berusaha mencari dana atau sumber – sumber lainnya dengan menggerakkan potensi yang ada pada masyarakat melalui salah satunya ialah dalam bidang perpajakan. Dan dalam hal ini pajak merupakan salah satu sumber utama penerimaan pemerintahan dalam membiayai pembangunan nasional.

Target pendapatan negara dari sektor perpajakan setiap tahunnya terus

ditingkatkan oleh pemerintah Indonesia, hal ini disebabkan oleh beban pemerintah yang semakin bertambah seperti belanja negara yang terus meningkat setiap tahunnya, angka kemiskinan yang terus bertambah, nilai subsidi yang juga mengalami peningkatan akibat adanya kenaikan harga minyak

dunia, dan banyak masalah lainnya yang memicu pemerintah untuk bekerja ekstra keras agar mampu meningkatkan pendapatan negara terutama di sektor perpajakan yang saat ini merupakan sektor utama

yang paling diandalkan oleh pemerintah sebagai sumber penerimaan kas negara yang paling utama.

serta utama sebagai Wajib Pajak yang merupakan faktor yang vital terwujudnya pendapatan pajak yang optimal.

Dalam mewujudkan peran aktif masyarakat sebagai Wajib Pajak, maka

pemerintah telah mengadakan reformasi birokrasi terhadap sistem perpajakan di Indonesia. Sejak di berlakukannya reformasi perpajakan tahun 1983, maka system perpajakan yang sebelumnya adalah official assesment system yaitu suatu system pemungutan pajak yang memberikan wewenang kepada pemerintah untuk menentukan besarnya pajak terutang oleh wajib pajak menjadi self assesment system.

Self Assesment System adalah sebuah sistem pemungutan pajak yang memberikan kepercayaan kepada masyarakat wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang. Sistem pemungutan pajak tersebut mempunyai arti bahwa penentuan penetapan besarnya pajak yang terutang dipercayakan kepada Wajib Pajak sendiri dan melaporkannya secara teratur jumlah pajak yang terutang dan yang telah dibayar sebagaimana ditentukan dalam peraturan perundang-undangan perpajakan. Namun hal ini tidak efektif bila tidak dilakukan dengan pengontrolan secara teratur yang dilakukan oleh aparat pajak dengan cara melakukan pengawasan secara langsung terhadap wajib pajak. Dan dengan kata lain wajib pajak dapat berperan aktif dalam menentukan keberhasilan sistem perpajakan tersebut.

Dalam perpajakan digunakan juga With Holding System dimana suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak. With Holding system adalah Sistem perpajakan dimana pihak ketiga baik Wajib Pajak orang pribadi maupun Wajib Pajak Badan Dalam Negeri diberi kepercayaan oleh Peraturan perundang – undangan untuk melaksanakan kewajiban memotong atau memungut pajak penghasilan yang dibayarkan kepada penerima penghasilan.

Pajak penghasilan (PPh) pemotongan dan pemungutan merupakan penerapan sistem perpajakan yang menggunakan With Holding System. Pihak ketiga berkewajiban memungut pajak

penghasilan dari penerima penghasilan, menyetorkan pajak tersebut ke kas negara melalui Bank atau Kantor Pos dan melaporkannya Ke Kantor Pelayan Pajak (KPP).

Terkait dengan hal tersebut maka wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak untuk diberikan Nomor Pokok Wajib Pajak yang berfungsi sebagai sarana dalam memulai proses awal administrasi perpajakan karena didalamnya terdapat nomor yang merupakan identitas setiap wajib pajak yang tentunya akan dipakai dalam setiap kegiatan dan dokumen perpajakan.

Setelah melakukan pendaftaran dan mendapatkan Nomor Pokok Wajib Pajak, Wajib Pajak mempunyai kewajiban untuk menghitung dan membayar pajak, yang selanjutnya melaporkan pajak terutangnya dalam bentuk Surat Pemberitahuan (SPT).

SPT merupakan sarana bagi wajib pajak yang digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut Ketentuan Umum Perundang – undangan Perpajakan. Kemudian SPT itu diisi berdasarkan penghasilan yang diterima Wajib Pajak.

Pajak Penghasilan (PPh) merupakan pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh dalam satu tahun pajak. Pajak penghasilan termasuk jenis pajak pusat yang dikelola oleh Direktorat Jenderal Pajak dibawah Kementrian Keuangan. Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh pajak penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan.

Pemerintah pusat, pemerintah daerah, instansi atau lembaga – lembaga Negara lainnya dan kedutaan Republik indonesia di luar negeri yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain dimana pelaksanaannya dilakukan oleh bendaharawan sebagai pihak ketiga yang memungut pajak penghasilan para pegawainya dan diwajibkan untuk mengisi dan menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Pasal 21.

penyampaian Surat Pemberitahuannya atau bahkan tidak tahu bagaimana mengisi dan proses menyampaikan Surat Pemberitahuannya tersebut.

Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) ini, maka mahasiswa diharapkan dapat menerapkan teori yang telah didapat dikampus pada perusahaan tempat Pelaksanaan Praktik Kerja Lapangan Mandiri. Penulis ingin mengetahui bagaimana Prosedur Pengisian dan penyampaian Surat Pemberitahuan (SPT) tahunan serta kendala – kendala dalam mengisi dan menyampaikan SPT Tahunan PPh Pasal 21. Dan dengan alasan ini penulis memilih judul “

PROSEDUR PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN PAJAK PENGHASILAN PASAL 21 PADA PT. JAMINAN SOSIAL TENAGA KERJA (PERSERO) KANTOR WILAYAH I MEDAN”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1. Untuk mengetahui prosedur pengisian dan penyampaian SPT PPh Pasal 21 Pasa PT. Jamsostek 2. Untuk mengetahui tingkat kepatuhan wajib pajak dalam melaksanakan kewajibannya dalam

mengisi dan menyampaikan SPT.

3. Untuk mengetahui Kendala – kendala yang dihadapi wajib pajak dalam mengisi dan

menyampaikan SPT.

4. Untuk mengetahui upaya yang dilakukan oleh PT. Jamsostek untuk meningkatkan kepatuhan Wajib Pajak dalam mengisi dan menyampaikan SPT.

Adapun manfaat yang ingin dicapai dalam Melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1. Bagi Mahasiswa

a. Melatih, menguji, dan meningkatkan serta mengembangkan wawasan penulis tentang pengisian dan penyampaian SPT

b. Meningkatkan keterampilan Mahasiswa dalam melaksanakan praktik di bidang perpajakan. c. Menciptakan dan mengembangkan Rasa tanggung jawab Profesionalisme serta kedisiplinan

yang nantinya sangat diperlukan ketika memasuki dunia kerja yang sesungguhnya. d. Menambah kemampuan mahasiswa untuk berkomunikasi dengan pihak lain. 2. Bagi PT. Jamsostek

a. Sebagai sarana untuk meningkatkan hubungan antara instansi pemerintah dengan dunia pendidikan sehingga perusahaan tersebut dapat mengetahui sejauh mana tingkat perkembangan ilmu pengetahuan di lembaga pendidikan Program Diploma III Administrasi Perpajakan FISIP USU.

b. Dapat Memberikan sumbangsih kepada perusahaan baik merupakan saran maupun kritikan

yang bersifat membangun dan juga akan menjadi sumber masukan untuk meninggkatkan kinerja di lingkungan perusahaan.

3. Bagi Universitas Sumatera Utara

a. Meningkatkan kerja sama antara Universitas Sumatera Utara dengan PT. Jamsostek Medan b. Membuka Interaksi antara Program Studi Diploma III Administrasi Perpajakan FISIP USU

dengan PT. Jamsostek.

c. Mengusahakan adanya umpan balik untuk revisi kurikulum. 4. Bagi Masyarakat

Sebagai sumber informasi data dan keterangan tentang pengisian dan penyampaian Surat Pemberitahuan (SPT) PPh Pasal 21.

C. Uraian Teoritis

a. Defenisi Pajak

Menurut Prof. Dr. Rochmat Soemitro, SH : Pajak adalah rakyat kepada kas negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2002 : 1)

b. Fungsi Pajak

Ada 2 fungsi pajak yaitu :

1) Fungsi Penerimaan (Budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran - pengeluarannya.

2) Fungsi Mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2. Tinjauan Pajak Penghasilan a. Defenisi Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak. Subjek pajak penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh pajak penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan.

Pajak penghasilan (PPh) pasal 21 merupakan Pajak penghasilan yang dikenakan atas Pajak penghasilan berupa gaji, upah, honorariun, tunjangan, dan pembayaran lain dengan nama apapun sehubungan denganpekerjaan atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri (Waluyo, 2006 : 149)

b. Tarif Pajak Penghasilan

Tarif pajak penghasilan yang berlaku sejak tanggal 01 Januari 2009 :

No. Lapisan Penghasilan Tarif

1. S.d. Rp 50.000.000,- 5%

2. Di atas Rp50.000.000,- s.d. Rp 250.000.000 15%

3. Di atas Rp250.000.000,- s.d.Rp 500.000.000,- 25%

4. Di atas Rp500.000.000,- 30%

Pajak penghasilan pasal 21 dipotong, disetor, dan dilaporkan oleh Pemotong pajak, yaitu pemberi kerja, bendaharawan pemerintah, dana pensiun, badan, perusahaa, dan penyelenggara kegiatan. Dan pada akhir tahun pajak diwajibkan untuk menyampaikan Surat Pemberitahuan (SPT) tahunan Pajak penghasilan Pasal 21.

3. Tinjuan Surat Pemberitahuan (SPT) a. Defenisi Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang – undangan perpajakan (Mardiasmo, 2002 :17)

b. Fungsi Surat Pemberitahuan (SPT)

1) Sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah

pajak yang sebenarnya terutang.

2) Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan atau melalui pemotongan pajak atau pemungutan pajak lain dalam satu Tahun Pajak atau Bahagian Tahun Pajak.

Dan Fungsi SPT bagi Pemotong atau pemungut pajak sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

c. Jenis Surat Pemberitahuan (SPT)

Memerhatikan saat pelaporannya SPT dibagi 2, yaitu :

1) SPT – Masa adalah surat pemberitahuan yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat

2) SPT –Tahunan adalah Surat yang oleh wajib pajak digunakan untuk melaporkan

perhitungan dan pembayaran pajak yang terutang pada suatu Tahun Pajak d. Batas Waktu Penyampain Surat Pemberitahuan (SPT)

1) Untuk SPT Masa, paling lambat 20 ( dua puluh ) hari setelah akhir masa Pajak 2) Untuk SPT Tahunan, paling lam 3 (tiga) bulan setelah akhir tahun Pajak

Dalam pengisian dan penyampaian SPT wajib pajak harus mengambil sendiri formulir SPT pada Kantor Pelayanan pajak setempat ( Dengan menunjukkan NPWP ) dan mengisi formulir SPT dengan benar, jelas, dan lengkap serta menandatangani sesuai dengan petunjuk yang diberikan. Pengisian formulir SPT yang tidak benar yang mengakibatkan pajak yang terutang kurang bayar, akan dikenakan sanksi perpajakan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Ada pun ruang lingkup praktik kerja lapangan mandiri yang dilakukan di PT. Jamsostek Medan, adalah sebagai berikut :

a. Prosedur Pengisian dan penyampaian Surat Pemberitahuan (SPT) b. Mengisi dan Menyampaikan Surat Pemberitahuan (SPT)

c. Kendala – kendala yang dihadapi oleh Wajib Pajak dalam Mengisi dan menyampaikan Surat Pemberitahuan (SPT)

E. Metode Paraktik Kerja Lapangan Mandiri

Dalam Melaksanakan Praktik Penulis melakukan Metode – Metode yang akan digunakan dalam Pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM). Adapun metode yang dilakukan oleh penulis adalah :

a. Tahap Persiapan

Yaitu kegiatan yang harus dilakukan oleh Mahasiswa sebelum melakukan PKLM ke objek lokasi PKLM yang meliputi kegiatan seperti : Pemilihan judul dan lokasi PKLM, Objek PKLM, Pengajuan Proposal PKLM, Seminar Proposal dan Surat pengantar dari Diploma III administrasi Perpajakan.

b. Studi Literatur ( Kepustakaan)

Penulis mencari, mengumpulkan serta melakukan pengkajian terhadap data yang baik yang bersumber dari buku – buku, undang – undang perpajakan, Peraturan pemerintah, Keputusan Kementrian keuangan, serta sumber sumber lainnya yang mendukung penulisan Laporan ini.

c. Observasi lapangan

Penulis mengadakan observasi lapangan untuk mengkaji secara langsung kondisi serta keadaan dari perusahaan tempat dimana penulis mengadakan kegiatan PKLM.

d. Pengumpulan Data

Setelah penulis mengetahui kondisi objek PKLM, maka penulis akan mengumpulkan data. Data tersebut adalah Data Primer yang diperoleh dari wawancara dengan informan kunci dan data sekunder yang diperoleh dari stidi literatur dan kepustakaan

e. Analisa dan Evaluasi

pemecahan masalahnya. Adapun analisa data yang penulis gunakan adalah analisa berbentuk kualitatif, yaitu suatu paraktek kerja lapangan mandiri yang memaparkan secara detail mengenai perolehan data yang bersumber dari ungkapan data – data yang diterima oleh penulis.

F. Metode Pengumpulan Data

Penulis menggunakan tiga metode dalam mengumpulkan data yang diperlukan yaitu :

a. Metode Wawancara

Yaitu penulis melakukan tanya jawab secara langsung kepada pimpinan dan pegawai perusahaan untuk dimintai keterangan berupa data yang diperllukan dalam penulisan laporan PKLM.

b. Metode Pengamatan (Observasi)

Yaitu dengan melakukan Pengamatan Langsung atas kegiatan yang sedang dilakukan dalam Penulisan Laporan PKLM.

c. Dokumentasi

Yaitu Penulis mengumpulkan dan mengkaji dokumen – dokumen yang berupa Undang – Undang tentang Pajak Penghasilan, Peraturan Pemerintah, Keputusan Kementrian Keuangan, Keputusan Direktorat Jenderal Pajak, Surat Edaran Direktur jendral Pajak, Serta Sumber – sumber Lainnya yang berhubungan dengan laporan PKLM

G. Sistematika Penulisan laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi maksud pembuatan sistematika penulisan laporan PKLM adalah untuk mempermudah pemahaman dan penulisan laporan PKLM. Sistematika Penulisan Laporan PKLM dibuat

dalam 5(Lima) Bab dilengkapi dengan Sub Bab dan diberi penjelasan terperinci :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan hal – hal yang menjadi Latar belakang Masalah, Tujuan dan Manfaat PKLM, Ruang Lingkup PKLM, Metode PKLM, Metode Pengumpulan Data dan Sistematika penulisan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini Penulis menguraikan secara singkat sejarahnya berdirinya PT. JAMSOSTEK, Stuktur Organisasi Perusahaan, tugas dan fungsi masing – masing Stuktur Organisasi PT. JAMSOSTEK.

BAB III :GAMBARAN DATA DAN PEMBAHASAN

Bab ini berisikan tentang uraian secara sistematis dan terperinci mengenai Ketentuan yang ada dalam Perundang – undangan Perpajakan, Objek dan Subjek Pajak, Kewajiban Pengisian dan penyampaian Surat Pemberitahuan (SPT).

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini Penulis akan menganalisa data yang diperoleh, kemudian mengadakan evaluasi serta memberikan interprestasi untuk menjawab perumusan masalah yang diajukan.

BAB V : PENUTUP

Dalam bab ini penulis, akan diberikan satu Kesimpulan dan Saran berdasarkan uraian yang ada di kemukakan dalam bab – bab sebelumnya yang dapat bermanfaat bagi perkembangan perusahaan di masa yang akan datang.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM LOKASI PKLM

Penyelenggaraan program jaminan sosial merupakan salah satu tangung jawab dan kewajiban Negara untuk memberikan perlindungan sosial ekonomi kepada masyarakat. Sesuai dengan kondisi kemampuan keuangan Negara, Indonesia seperti halnya berbagai Negara berkembang lainnya, mengembangkan program jaminan sosial berdasarkan funded social security, yaitu jaminan sosial yang didanai oleh peserta dan masih terbatas pada masyarakat pekerja di sektor formal.

A. Sejarah Umum PT Jamsostek (Persero) Kanwil I Medan

Sejarah terbentuknya PT Jamsostek (Persero) mengalami proses yang panjang, dimulai dari UU No.33/1947 jo UU No.2/1951 tentang kecelakaan kerja, Peraturan Menteri Perburuhan (PMP) No.48/1952 jo PMP No.8/1956 tentang pengaturan bantuan untuk usaha penyelenggaraan kesehatan buruh, PMP No.15/1957 tentang pembentukan Yayasan Sosial Buruh, PMP No.5/1964 tentang pembentukan Yayasan Dana Jaminan Sosial (YDJS), diberlakukannya UU No.14/1969 tentang Pokok-pokok Tenaga Kerja, secara kronologis proses lahirnya asuransi sosial tenaga kerja semakin transparan.

Setelah mengalami kemajuan dan perkembangan, baik menyangkut landasan hukum, bentuk perlindungan maupun cara penyelenggaraan, pada tahun 1977 diperoleh suatu tonggak sejarah penting dengan dikeluarkannya Peraturan Pemerintah (PP) No.33 tahun 1977 tentang pelaksanaan program

asuransi sosial tenaga kerja (ASTEK), yang mewajibkan setiap pemberi kerja/pengusaha swasta dan BUMN untuk mengikuti program ASTEK. Terbit pula PP No.34/1977 tentang pembentukan wadah penyelenggara ASTEK yaitu Perum Astek.

Tonggak penting berikutnya adalah lahirnya UU No.3 tahun 1992 tentang Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Dan melalui PP No.36/1995 ditetapkannya PT Jamsostek sebagai badan penyelenggara Jaminan Sosial Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko sosial.

Selanjutnya pada akhir tahun 2004, Pemerintah juga menerbitkan UU Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional, yang berhubungan dengan Amandemen UUD 1945 dengan perubahan pada pasal 34 ayat 2, dimana Majelis Permusyawaratan Rakyat (MPR) telah mengesahkan Amandemen tersebut, yang kini berbunyi: "Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan". Manfaat perlindungan tersebut dapat memberikan rasa aman kepada pekerja sehingga dapat lebih berkonsentrasi dalam meningkatan motivasi maupun produktivitas kerja.

Kiprah Perseroan yang mengedepankan kepentingan dan hak normative Tenaga Kerja di Indonesia terus berlanjut. Sampai saat ini, PT Jamsostek (Persero) memberikan perlindungan 4 (empat) program, yang mencakup Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya.

Dengan penyelenggaraan yang makin maju, program Jamsostek tidak hanya bermanfaat kepada pekerja dan pengusaha tetapi juga berperan aktif dalam meningkatkan pertumbuhan perekonomian bagi kesejahteraan masyarakat dan perkembangan masa depan bangsa.

Sampai dengan saat ini PT Jamsostek (Persero) Kanwil I Medan memiliki 14 (empat belas) kantor cabang, adapun alamat kantor cabang di Kanwil I antara lain ialah:

1. Kantor Cabang Medan

Jl. Kapten Pattimura No. 334, Medan 20153

PO Box 1479 Tel.: (061) 4155674

Fax.: (061) 4578833

2. Kantor Cabang Pematang Siantar

Jl. Padang Sidempuan No. 6, Pematang Siantar 21116 Tel.: (0622) 22438

Fax.: (0622) 23265 3. Kantor Cabang Kisaran

PO Box 11

Tel.: (0623) 43992, 43066 Fax.: (0623) 41862 4. Cabang Sibolga Kantor

Jl. MT Haryono No. 11, Sibolga Tel.: (0631) 22414, 21712 Fax.: (0631) 21934

5. Kantor Cabang Sumatera Barat Jl. Veteran No. 47 A, Padang 25116 PO Box 80

Tel.: (0751) 22984, 22985 Fax.: (0751) 22987 6. Kantor Cabang Solok

Jl. Cindur Mato No. 06 Solok Tel.: (0755) 20646

Fax.: (0755) 20163

7. Kantor Cabang Bukit Tinggi

Jl. Batang Agam/ Jl. Prof. Hazarin No. 12, (Belakang Balok)-Bukit Tinggi

Tel.: (0752) 22894, 626590 Fax.: (0752) 33720

8. Kantor Cabang Tanjung Morawa

Jl. Medan Tanjung Morawa Km 16.5 Komplek Ruko Morawa No. 3-4 Tel.: (061) 7941709, 7941882

Fax.: (061) 7941712

9. Kantor Cabang Lhokseumawe

Jl. T. Hamzah Bendahara, Lhokseumawe 24351

PO Box 15

Tel.: (0645) 43635, 45873 Fax.: (0645) 43135 10. Kantor Cabang NAD

Jl. TM Daud Beureuh No. 152, Banda Aceh 23126 PO Box 105

Tel.: (0651) 23045, 635145 Fax.: (0651) 33551

11. Kantor Cabang Meulaboh

Jl. Swadaya No. 23 Meulaboh Tel.: (0655) 7006044, 7006043 Fax.: (0655) 7000914

12. Kantor Cabang Langsa

Jl. Teuku Cik Ditiro No. 18, Langsa 24415 PO Box 14

Tel.: (0641) 21886 Fax.: (0641) 20628 13. Kantor Cabang Belawan

Jl. Yos Sudarso No. 36A, Medan

Tel.: (061) 6628841, 6631291 Fax.: (061) 6628842

14. Kantor Cabang Binjai

Jl. Soekarno-Hatta No. 121, Binjai 20731 Tel.: (061) 8820465, 8820466

Fax.: (061) 8823812

Organisasi PT JAMSOSTEK (Persero) terdiri atas unit kerja Kantor Pusat dan Kantor Daerah. Unit kerja Kantor Pusat terdiri atas unit kerja dibawah Direktur Utama dan 5 (lima) Direktorat. Unit kerja Kantor Daerah terdiri atas Kantor Wilayah (Kanwil) dan Kantor Cabang (Kacab). Kantor Pusat PT JAMSOSTEK (Persero) berkedudukan di Jakarta, dengan Kanwil dan Kacab yang tersebar di seluruh Indonesia. Sampai dengan Desember 2006, jumlah Kantor PT JAMSOSTEK (Persero) adalah sebagai berikut:

Kantor Pusat : 1 kantor Kantor Wilayah : 8 kantor Kantor Cabang : 115 kantor Dengan perincian :

[image:20.595.26.542.535.841.2]1. Kantor Cabang Kelas I : 27 kantor 2. Kantor Cabang Kelas II : 34 kantor 3. Kantor Cabang Kelas III : 54 kantor

Gambar

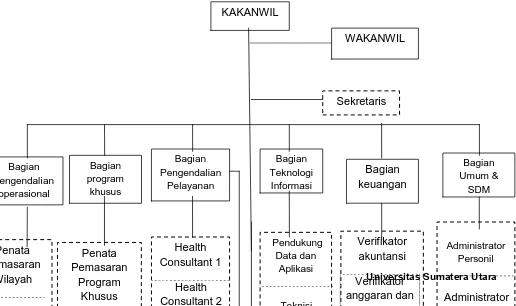

Struktur organisasi PT JAMSOSTEK Kanwil I Medan

KAKANWIL Sekretaris Bagian program khusus Verifikator akuntansi Verifikator anggaran dan perpajakan Penata Pemasaran Wilayah Health Consultant 1 Health Consultant 2 Bagian keuangan Bagian pengendalian operasional Bagian Pengendalian Pelayanan Bagian Teknologi Informasi Bagian Umum & SDM Pendukung Data dan Aplikasi Teknisi Administrator Personil Administrator Aktiva Penata Pemasaran Program Khusus Wilayah WAKANWIL

Sumber: PT Jamsostek

Struktur organisasi menggambarkan kewenangan, tugas-tugas dan tanggung jawab pemegang jabatan. Struktur atau susunan ini yang dapat membantu kegiatan dalam perusahaan, baik individu maupun kelompok sehingga kegiatan terorganisir dengan baik.

Melalui bagan struktur diatas dapat dilihat tugas sebagai berikut: a. Kepala Kantor Wilayah (Kakanwil)

Kanwil mempunyai tugas untuk merencanakan, mengarahkan dan mengendalikan kegiatan operasional Kantor Wilayah dan Kantor Cabang yang berada di wilayahnya.

Kanwil mengawasi langsung kepala-kepala Bagian seperti: 1) Kepala Bagian Pengendalian Operasi

2) Kepala Bagian Pengendalian Program Khusus 3) Kepala Bagian Pengendalian Pelayanan 4) Kepala bagian Teknologi Informasi 5) Kepala Bagian Keuangan

6) Kepala Bagian Umum & SDM 7) Kepala Kantor Cabang di wilayahnya

Dalam menjalankan tugas-tugasnya Kanwil bertanggung jawab langsung kepada Direksi b. Sekretaris

Sekretaris mempunyai tugas untuk mengendalikan dan memastikan terlaksananya kelancaran seluruh kegiatan unit Kerja melalui pengelolaan administrasi surat menyurat, rapat intern/ekstern, administrasi karyawan dana sarana/prasarana kerja pada Kantor Wilayah. Dalam menjalankan tugasnya Sekretaris bertanggung jawab langsung kepada Kepala Kantor Wilayah.

c. Wakil Kepala Kantor Wilayah (Wakanwil)

Wakanwil mempunyai tugas untuk membantu Kepala Kantor Wilayah dalam meningkatkan perluasan kepesertaan, pembinaan kepesertaan, pencapaian target iuran dan peningkatan kualitas pelayanan serta bidang-bidang lainnya, guna meningkatkan kinerja Kantor Wilayah dan Kantor Cabang di bawahnya.

Sama halnya dengan Kanwil, Wakanwil juga mengawasi langsung para kepala bagian seperti: 1) Kepala Bagian Pengendalian Operasi

2) Kepala Bagian Pengendalian Program Khusus 3) Kepala Bagian Pengendalian Pelayanan 4) Kepala bagian Teknologi Informasi 5) Kepala Bagian Keuangan

6) Kepala Bagian Umum & SDM 7) Kepala Kantor Cabang di wilayahnya

Dalam menjalankan tugasnya Wakanwil bertanggung jawab langsung kepada Kepala Kantor Wilayah.

d. Kepala Bagian Pengendalian Operasi

Kepala bagian Pengendalian Operasi bertugas untuk merencanakan, melaksanakan,

mengkoordinassikan, mengendalikan dan mengevaluasi kegiatan pemasaran dan pembinaan kepesertaan berdasarkan strategi dan target yang telah ditetapkan di seluruh Kantor Cabang di wilayahnya.

Dalam menjalankan tugasnya Kepala Bagian Pengendalian Operasi akan bertanggung jawab langsung kepada Kepala Kantor Wilayah dan Wakil Kepala Kantor Wilayah.

Kepala Bagian Pengendalian Operasi mengawasi langsung staff bagian pengendalian operasi seperti:

1) Penata Pemasaran Wilayah

Penata Pemasran Wilayah bertugas untuk melaksanakan kebijakan dan strategi pemasaran program utama dan program khusus serta melaksanakan fungsi kehumasan di Kantor Wilayah guna kelancaran kegiatan pemasaran Kantor Cabang. Dalam menjalankan tugasnya Penata Pemasaran Wilayah bertanggung jawab langsung kepada Kepala Bagian Pengendalian Operasi.

2) Administrator Pelaporan Pemasaran

Administrator Pelaporan Pemasaran bertugas untuk mengonsolidasikan, menyusun dan menyajikan laporan serta statistik mengenai data kepesertaan dan iuran program utama guna bahan analisa pembuatan keputusan yang tepat. Dalam menjalankan tugasnya Administrator Pelaporan Pemasaran bertanggung jawab langsung kepada kepala Bagian Pengendalian Operasi.

e. Kepala Bagian Pengendalian Program Khusus

Kepala Bagian Pengendalian Program Khusus mempunyai tugas untuk merencanakan, melaksanakan, mengoordinasikan, mengendalikan dan mengevaluasi kegiatan pemasaran, pembinaan kepesertaan dan pelayanan program khusus berdasarkan strategi dan target yang telah ditetapkan di seluruh Kantor Cabang di wilayahnya.

Dalam menjalankan tugasnya Kepala Bagian Pengendalian Program Khusus bertanggung jawab langsung kepada Kepala Kantor Wilayah dan Wakil Kepala Kantor Wilayah.

Kepala Bagian Pengendalian Program Khusus mengawasi secara langsung staff-staff yang berkedudukan di Bagian Pengendalian Program Khusus seperti:

1) Penata Pemasaran Wilayah Program Khusus

Penata Pemasaran Wilayah Program Khusus bertugas untuk merencanakan, mengevaluasi dan membina kebijakan dan strategi pemasaran program khusus serta melakssanakan fungsi kehumasan di Kantor Wilayah guna kelancaran kegiatan pemasaran Kantor Cabang.

2) Administrator Pelaporan Pemasaran Program Khusus

Administrator Pelaporan Pemasaran Program Khusus bertugas untuk mengonsolidasikan, menyusun dan menyajikan laporan serta statistik mengenai data kepesertaan dan iuran program khusus guna bahan analisa pembuatan keputusan yang tepat. Dalam menjalankan tugasnya Penata Pemasaran Wilayah Program Khusus bertanggung jawab langsung kepada Kepala Bagian Pengendalian Program Khusus.

f. Kepala Bagian Pengendalian Pelayanan

Kepala bagian Pengendalian Pelayanan bertugas untuk merencanakan, mengoordinasikan, mengendalikan dan mengevaluasi kegiatan pelayanan berdasarkan sistem dan prosedur yang telah ditetapkan di seluruh Kantor Cabang di wilayahnya.

Dalam menjalankan tugasnya Kepala Bagian Pengendalian Pelayanan bertanggung jawab langsung kepada Kepala Kantor Wilayah dan Wakil Kepala Kantor Wilayah.

Kepala Bagian Pengendalian Pelayanan mengawasi secara langsung staff-staff yang berkedudukan di Bagian Pengendalian Program Khusus seperti:

1) Health Consultant 1

Health Consultant1 bertugas untuk melaksanakan pengendalian pelayanan program JPK dan JKK pada Kantor Cabang di Wilayahnya, agar sesuai dengan standar mutu pelayanan (Quality Assurance) PKK guna meningkatkan kepuasan peserta pada program JPK

dan JKK.

Dalam menjalankan tugasnya Health Consultant 1 bertanggung jawab langsung kepada

Kepala Bagian Pengendalian Pelayanan. 2) Health Consultant 2

Health Consultant 2 bertugas untuk melaksanakan pengendalian pelayanan program JPK dan JKK pada Kantor Cabang di Wilayahnya, agar sesuai dengan standar mutu pelayanan (Quality Assurance) PKK guna meningkatkan kepuasan peserta pada program JPK dan JKK.

Dalam menjalankan tugasnya Health Consultant 2 bertanggung jawab langsung kepada Kepala Bagian Pengendalian Pelayanan.

3) Health Consultant 3

Health Consultant 3 bertugas untuk melaksanakan pengendalian pelayanan program JPK dan JKK pada Kantor Cabang di Wilayahnya, agar sesuai dengan standar mutu pelayanan (Quality Assurance) PKK guna meningkatkan kepuasan peserta pada program JPK dan JKK.

Dalam menjalankan tugasnya Health Consultant 3 bertanggung jawab langsung kepada Kepala Bagian Pengendalian Pelayanan.

4) Analis Pelayanan

Analis Pelayanan bertugas untuk melaksanakan pengendalian pelayanan program JK, JHT pada Kantor Cabang di Wilayahnya guna meningkatkan kepuasan peserta pada program JK, JHT.

Dalam menjalankan tugasnya Analis pelayanan bertanggung jawab langsung kepada Kepala Bagian Pengendalian Pelayanan.

5) Administrator Pelaporan Pelayanan

Administrator Pelaporan Pelayanan bertugas untuk mengonsolidasikan, menyusun dan menyajikan laporan serta statistik mengenai jaminan guna memberikan data yang akurat sebagai bahan analisa lebihlanjut.

Dalam menjalankan tugasnya Administrator Pelaporan Pelayanan bertanggung jawab langsung kepada Kepala Bagian Pengendalian Pelayanan.

g. Kepala Bagian Teknologi Informasi

Kepala Bagian Teknologi Informasi bertugas untuk merencanakan,

melaksanakan, mengoordinasikan, mengendalikan dan mengevaluasi kegiatan pemberian dukungan implementasi, pemeliharaan dan penyelesaian gangguan sistem/teknologi informasi di wilayahnya, serta melakukan konsolidasi, memelihara dan mengolah data menjadi informasi.

Kepala Bagian Teknologi Informasi mengawasi secara langsung staff-staff yang berkedudukan di Bagian Teknologi Informasi seperti:

1) Pendukung Data dan Aplikasi

Pendukung Data dan Aplikasi bertugas untuk melaksanakan, mengendalikan dan memantau tindakan teknis terhadap penggunaan aplikasi komputer dan kebijakan teknologi informasi bidang perangkat lunak (software) dan database guna menjamin kehandalan dan keamanan sistem informasi dan database di Kantor Wilayah dan Kantor Cabang.

Dalam menjalankan tugasnya Pendukung Data dan Aplikasi bertanggung jawab langsung kepada Kepala Bagian Teknologi dan Informasi.

2) Teknisi Komputer dan Jaringan

Teknisi Komputer dan Jaringan bertugas untuk melaksanakan, mengendalikan dan memantau tindakan teknis terhadap penggunaan sarana dan prasarana teknologi informasi beserta kebijakan perangkat keras guna menjamin kehandalan dan keamanan sistem dan jaringan komputer seluruh Kantor Cabang.

Dalam menjalankan tugasnya Teknisi Komputer dan Jaringan bertanggung jawab langsung kepada Kepala Bagian Teknologi Informasi.

h. Kepala Bagian Keuangan

Kepala Bagian Keuangan bertugas untuk merencanakan, melaksanakan, mengoordinasikan mengendalikan dan mengevaluasi fungsi-fungsi keuangan di Kantor Wilayah dan mensosialisasikan

serta memonitor implementasi kebijakan keuangan Kantor Pusat.

Dalam menjalankan tugasnya Kepala Bagian Keuangan bertanggung jawab langsung kepada

Kepala Kantor Wilayah dan Wakil Kepala Kantor Wilayah.

Kepala Bagian Teknologi Informasi mengawasi secara langsung staff-staff yang berkedudukan di Bagian Keuangan seperti:

1) Verifikator Akuntansi

Verifikator Akuntansi bertugas untuk melaksanakan dan melakukan verifikasi semua transaksi dan konsolidasi Neraca Percobaan guna pembuatan Laporan Keuangan Kantor Wilayah.

Dalam menjalankan tugasnya Verifikator Akuntansi bertanggung jawab langsung kepada Kepala Bagian Keuangan.

2) Verifikator Anggaran dan Perpajakan

Verifikator Anggaran dan Perpajakan bertugas untuk menyiapkan penyusunan dan pengendalian serta verifikasi anggaran, administrasi perpajakan dan PKP/PKBL.

Dalam menjalankan tugasnya Verifikator Anggaran dan Perpajakan bertanggung jawab langsung kepada Kepala Bagian Keuangan.

3) Petugas Pembukuan

Petugas Pembukuan bertugas untuk membukukan, merekapitulasi dan menyajikan transaksi secara harian.

Dalam menjalankan tugasnya Petugas Pembukuan bertanggung jawab langsung kepada Kepala Bagian Keuangan.

4) Kasir

Kasir bertugas untuk melaksanakan penerimaan, pengeluaran dan penyimpanan uang tunai berdasarkan otorisasi.

Dalam menjalankan tugasnya Kasir bertanggung jawab langsung kepada Kepala Bagian Keuangan.

i. Kepala Bagian Umum dan SDM

Kepala bagian Umum dan SDM bertugas untuk merencanakan, melaksanakan,

mengoordinasikan, mengendalikan dan mengevaluasi kegiatan pengadaan, pemeliharaan sarana/prasarana, kerumahtanggaan, kearsipan dan kegiatan SDM termasuk fungsi hukum dan

hubungan masyarakat (humas) di wilayahnya.

Dalam menjalankan tugasnya Kepala Bagian Umum dan SDM bertanggung jawab langsung kepada Kepala Kantor Wilayah dan Wakil Kepala Kantor Wilayah.

Kepala Bagian Umum dan SDM mengawasi secara langsung staff-staff yang berkedudukan di Bagian Umum dan SDM seperti:

Administrator Karyawan bertugas untuk melaksanakan kebijakan dan kegiatan administrasi karyawan guna tertib administrasi.

Dalam menjalankan tugasnya Administrator Karyawan bertanggung jawab langsung kepada Kepala Bagian Umum dan SDM.

2) Administrator Aktiva

Administrator Aktiva bertugas untuk melaksanakan kegiatan dan pengelolaan.

Dalam menjalankan tugasnya Administrator Aktiva bertanggung jawab langsung kepada Kepala Bagian Umum dan SDM.

3) Petugas Pengadaan dan Pemeliharaan

Petugas Pengadaan dan Pemeliharaan bertugas untuk melaksanakan kegiatan pengadaan dan pengelolaan administrasi sarana dan prasarana kerja.

Dalam menjalankan tugasnya Petugas Pengadaan dan Pemeliharaan bertanggung jawab langsung kepada Kepala Bagian Umum dan SDM.

4) Arsiparis

Arsiparis bertugas untuk melaksanakan, mengelola dan memelihara arsip secara baik dan benar sesuai dengan ketentuan yang berlaku.

Dalam menjalankan tugasnya Arsiparis bertanggung jawab langsung kepada Kepala Bagian Umum dan SDM.

5) Pengemudi

Pengemudi bertugas untuk melaksanakan kegiatan pemeliharaan, pemeriksaan perbaikan dan mengemudikan kendaraan dinas.

Dalam menjalankan tugasnya Pengemudi bertanggung jawab langsung kepada Kepala Bagian Umum dan SDM.

6) Satpam

Satpam bertugas untuk melaksanakan kegiatan pemeliharaan, pemeriksaan dan menjaga keamanan Gedung Kantor, Rumah Dinas, sarana dan prasarana kerja serta lingkungan kerja.

Dalam menjalankan tugasnya Satpam bertanggung jawab langsung kepada Kepala Bagian Umum dan SDM.

7) Pesuruh

Pesuruh bertugas untuk melaksanakan tugas merawat, membersihkan dan menyiapkan keperluan rumahtangga perusahaan.

BAB III

GAMBARAN DATA DAN PEMBAHASAN

A. Dasar – Dasar Perpajakan 1. Pengertian Pajak

Istilah pajak berasal dari bahasa Jawa yaitu “ajeng” yang berarti pungutan teratur pada waktu tertentu. Pa-ajeng berarti pungutan teratur terhadap hasil bumi sebesar 40% dari yang dihasilkan petani untuk diserahkan kepada raja dan pengurus desa. Besar kecilnya bagian yang serahkan tersebut hanyalah berdasarkan adat kebiasaan semata yang berkembang pada saat itu. (Soemarsied Moertono dalam Sony Devano dan Siti Kurnia)

Beberapa pengertian atau defenisi tentang pajak yang diberikan para ahli dibidang keuangan negara, ekonomi, maupun hukum mancanegara untuk menjadi bahan perbandingan antara lain adalah sebagai berikut :

A. Undang – Undang No.28 tahun 2007

Pajak merupakan Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat.

B. Menurut Prof. Dr. Rochmat soemitro, SH

Pajak adalah iuran Rakyat kepada kas negara berdasarkan Undang – Undang ( yang dapat dipaksa) dengan tiada mendapat balas jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum (dalam Mardiasmo 2002 : 1).

C. Menurut Prof. Dr. P.J.A Andriani

Pajak adalah iuran kas kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan dengan tidak mendapatkan

perstasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintah (dalam Sony Devano dan Siti Kurnia 2006 : 22)

2. Fungsi pajak

Pengertian “fungsi” dalam fungsi pajak adalah pengertian fungsi sebagai kegunaan pokok, manfaat pokok pajak. Sebagai alat untuk menentukan perekonomian, pajak memiliki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum, suatu negara tidak akan mungkin menghendaki merosotnya kehidupan ekonomi masyarakatnya. Umumnya dikenal dengan dua macam fungsi pajak yaitu fungsi Budgetair dan fungsi Regulerend.

a. Fungsi Penerimaan (Budgetair)

Pajak mempunyai fungsi penerimaan, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagi sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak – banyaknya ke kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi dan intensifikasi pemungutan pajak melalu penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), pajak Pertambahan Nilai (PPn), dan Pajak Penjualan atas barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan lainya.

b. Fungsi Pengatur (Regulerend)

Pajak mempunyai fungsi sebagai pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, maupun

politik serta mencapai tujuan – tujuan tertentu di luar bidang keuangan.

Pajak digunakan sebagai alat untuk mencapai tujuan tertentu dapat dilihat dalam contoh berikut :

2) Pengenaan pajak ekspor untuk produk – produk tertentu dalam rangka memenuhi kebutuhan dalam negeri.

3) Pengenaan Bea Masuk dan Pajak penjualan Atas Barang Mewah untuk produk – produk impor tertentu dalam rangka melindungi produk – produk dalam negeri.

3. Pembagian Pajak

Pembagian pajak dapat dikelompokkan menjadi 3(tiga) bagian, yaitu Pembagian pajak menurut golongannya, menurut sifatnya, dan pemungutannya.

a. Menurut Golongannya

Pajak dibagi menjadi 2 bagian yaitu : 1) Pajak Langsung

Pajak Langsung adalah Pajak yang ahrus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Dengan kata lain pajak menjadi beban sendiri oleh wajib pajak yang bersangkutan. Contoh : Pajak penghasilan (PPh).

2) Pajak Tidak Langsung

Pajak Tidak Langsung adalah Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada pihak lain atau pihak ketiga. Contoh : Pajak pertambahan Nilai (PPn)

b. Menurut sifatnya

Pajak dapat dikelompokkan menjadi 2 bagian :

1) Pajak Subjektif

Pajak subjektif adalah Pajak yang pengenaannya memperhatikan keadaan wajib pajak atau pengenaan pajaknya memperhatikan keadaan subjeknya. Contoh : Pajak penghasilan (PPh)

2) Pajak Objektif

Pajak Objektif adalah pajak yang pengenaannya memperhatikan pada objeknya yang mengakibatkan timbulnya kewajiban membayar pajak tanpa memperhatikan keadaan subjek pajaknya (Wajib pajak). Contoh : Pajak pertambahan Nilai (PPn) dan Pajak Penjualan atas Barang mewah (PPnBM)..

c. Menurut Pemungutnya

Dikelompokkan menjadi 2 bagian yaitu : 1) Pajak Pusat

Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

Contoh : PPh, PPn, PPnBM, PBB dan Bea Materai. 2) Pajak daerah

Pajak daerah adalah Pajak yang dipungut oleh pemerintah daerah Provinsi maupun Kabupaten/Kota dan digunakan untuk membiayai Ruamah Tangga daerahnya masing – masing. Contoh :Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Hotel, Pajak Restoran, dan lain – lain.

4. Sistem Pemungutan pajak a. Official Assessment System

Adalah suatu pemungutan yang memberikan wewenang kepada pemerintah (Fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib pajak.

Ciri-cirinya :

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. 2) Wajib Pajak bersifat Pasif.

3) Utang Pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh fiskus. b. Self Assessment System

Adalah suatu sistem peemungutan yang memberikan wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya :

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya mengawasi. c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib pajak yang bersangkutan) untuk menentukan besar pajak yang terutang oleh Wajib Pajak.

Ciri-cirinya : Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

B. Pajak Penghasilan (PPh) Pasal 21 1. Pengertian PPh Pasal 21

Pajak penghasilan (PPh) Pasal 21 merupakan Pajak penghasilan yang dikenakan atas Pajak penghasilan berupa gaji, upah, honorariun, tunjangan, dan pembayaran lain dengan nama apapun sehubungan denganpekerjaan atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri (Waluyo, 2006 : 149).

Pajak penghasilan Pasal 21 dipotong, disetor dan dilaporkan Pemotong pajak yaitu pemberi kerja, bendaharawan pemerintah, danapensiun, badan, perusahaan dan penyelenggara kegiatan.

Pajak penghasilan Pasal 21 yang telah dipotong dan disetorkan secara benar oleh pemberi kerja atas penghasilan yang diterima atau diperoleh sehubungan dengan pekerjaan dari satu pemberi kerja merupakan pelunasan pajak yang terutang untuk tahun pajak yang bersangkutan.

Bagi pegawai atau orang pribadi yang memperoleh penghasilan lain selain penghasilan yang pajaknya telah dibayar atau dipotong bersifat final, pada akhir tahun diwajibkan untuk menyampaikan SPT Tahunan PPh dan atas penghasilan Pasal 21 yang telah

dipotong oleh pemberi kerja dapat dijadikan sebagai kredit pajak atas Pajak Penghasilan yang terutang pada akhir tahun.

2. Subjek Pajak PPh Pasal 21

Penerima penghasilan yang Dipotong Pajak Penghasilan Pasal 21 adalah :

a. Pegawai, yaitu setiap orang pribadi yang melakukan pekerjaan berdasarkan suatu perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik negara dan badan uasaha milik daerah.

b. Penerima Pensiun, yaitu orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima uang pensiun, tabungan Hari Tua atau Tunjangan Hari Tua.

c. Penerima Honorarium, yaitu orang pribadi yang menerima atau memperoleh imbalan

sehubungan dengan jasa, jabatan atau kegiatan yang dilakukannya.

d. Penerima Upah, yaitu orang pribadi yang menerima upah harian, upah mingguan, upah

borongan, atau upah satuan.

e. Orang pribadi lainnya yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan dari pemotong pajak.

Yang tidak termasuk penerima penghasilan yang dipotong pajak Penghasilan Pasal 21 :

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat alain dari negara asing, dan

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Keputusan Menteri Keuangan No.574/KMK 04/2000 tentang Organisasi Internasional, dan Pejabat Perwakilan Organisasi Internasional yang tidak termasuk Subjek Pajak penghasilan yang telah beberapa kali diubah, terakhir dengan Keputusan Menteri Keuangan No. 601/KMK 03/2005 dengan syarat bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

3. Objek Pajak PPh Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 adalah :

a. Penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun

bulanan, upah, honorarium(termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas),premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, bea siswa, hadiah, premi asuransi yang di bayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

b. Penghasilan yang di terima atau diperoleh secara tidak teratur berupa jasa produksi,

tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya di bayarkan sekali dalam setahun.

c. Upaya harian, upaya mingguan, upaya satuan dan upaya borongan.

d. Uang tebusan pensiun, uang Tabungan Hari Tua(THT), uang pesangon, dan pembayaran lain jenis.

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, bea siswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan,jasa, dan kegiatan yang di lakukan Wajib Pajak dalam negeri, terdiri dari:

1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari: pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris.

2) Pemain musik, pembawa acara,penyanyi, pelawak, bintang film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

3) Olahragawan.

4) Penasihat, pengajar, pelatih, penceramah, penyuluh dan moderator.

5) Pengarang, peneliti, dan penerjemah.

6) Pemberi jasa dalam bidang teknik, komputer dan sistem

aplikasinya,telekomunikasi, elektronika, foto grafi, dan pemasaran. 7) Agen iklan.

8) Pengawas, pengelolah proyek, anggota, dan pemberi jasa kepada suatu

kepanitiaan, peserta sidang atau rapat, dan tenaga lepas lainnya dalam segala bidang kegiatan.

9) Pembawa pesanan atau yang menemukan langganan. 10) Peserta perlombaan.

11) Petugas penjaja barang dagangan. 12) Petugas dinas luar asuransi.

13) Peserta pendidikan, pelatihan dan pemagangan.

14) Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenisnya.

f. Gaji,gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji yang diterima oleh pejabat negara dan PNS.

g. Uang pensiun dan tunjangan tunjangan lain yang terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya.

h. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan wajib pajak.

a. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan kenikmatan kecuali yang diberikan oleh Wajib Pajak atau Pemerintah.

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan dan Iuran Jaminan Hati Tua kepada badan penyelenggara Jamsostek yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh Orang Pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan pemerintah.

4. Pemotong Pajak PPh Pasal 21

Berikut ini termasuk pemotong pajak PPh Pasal 21 adalah :

a. Pemberi kerja terdiri dari orang pribadi dan badan, termasuk bentuk usaha tetap, baik

merupakan induk maupun cabang, perwakilan atau unit, yang membayar gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yanag membayarkan gaji, upah, honorarium, tunjangan dan

pembayaran lain dengan nama apaun, sebagai imbalan sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

c. Dana Pensiun, PT Taspen, PT Jamsostek, badan penyelenggara jaminan sosial tenaga kerja lainnya, serta badan – badan lain yang membayar uang pensiun, Tabungan Hari Tua atau Tunjangan Hari Tua (THT).

d. Perusahaan, badan, danbentuk usaha tetap, yang membayar honorarium atau pembayaran lain sebagainya imbalan sehubungan dengan kegiatan dan jasa, termasuk

jasa tenaga ahli dengan status Wajib Pajak dalam negeri yang melakukan pekerjaan bebas dan bertindak untuk melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan atas nama persekutuannya.

e. Perusahaan, badan, dan bentuk usaha tetap yang membayar honorarium atau pembayaran lain sebagai imbalansehubungan dengan kegiatan dan jasa yang di lakukan oleh orang pribadi dengan status Wajib Pajak Luar Negeri.

f. Yayasan (termasuk yayasan yang bergerak di bidang kesejahteraan, rumah sakit,

pendidikan, kesenian, olahraga, kebudayaan), lembaga, kepanitiaan, asosiasi, perkumpulaan, dan organisasi dam bentuk apapun dalam segala kegiatan sebagai pembayaran gaji, upah, honorarium, atau imbalan dengan nama apapun sehubugan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh orang pribadi,

g. Perusahaan, badan, dan bentuk usaha tetap, yang membayarkan honorarium atau

imbalan lain kepada peserta pendidikan, pelatihan, dan pemgangan.

h. Penyelenggarakegitan termasuk kegiatan(termasuk badan pemerintah, organisasi

termasuk organisasi internasional, perkumplan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan) yang membayar honorarium, hadiah atau penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

5. Hak dan Kewajiban Pemotong PPh Pasal 21 Hak – hak Pemotong PPh Pasal 21 :

a. Pemotong pajak berhak untuk mengajukan permohonan memperpanjang jangka waktu penyampaian SPT tahunan Pasal 21.

b. Pemotongan pajak berhak untuk memperhitungkan kelebihan setoran PPh Pasal 21 dalam satu bulan takwim dengan PPh Pasal 21 yang terutang pada bulan berikutnya dalam tahun takwim yang bersangkutan.

penghitungan tahunan, dan jika masih ada sisa kelebihan, maka di perhitungkan tahunan, dan jika masih ada sisa kelebihan, maka diperhitungkan untuk bulan-bulan lainnya dalam tahun berikutnya.

d. Pemotongan pajak berhak untuk membetulkan sendiri SPT atas kemauan sendiri dengan menyampaikan pernyataan tertulis dalam jangka waktu dua tahun sesudah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, dengan syarat Direktorat Jenderal Pajak belum melakukan tindakan pemeriksaan.

e. Pemotongan pajak berhak untuk mengajukan surat keberatan kepada Direktorat

Jenderal Pajak atas suatu Surat Ketetapan Pajak Kurang Bayar, surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Objek Lebih Bayar, Surat Ketetapan Pajak Nihil Kurang Bayar.

f. Pemotongan pajak berhak mengajukan permohonan banding secara tertulis dalam

Bahasa Indonesia dengan alasan yang jelas kepada badan peradilan pajak terhadap keputusan mengenai keberatannya yang ditetapkan oleh Direkorat Jenderal Pajak. Kewajiban Pemotong PPh Pasal 21 :

a. Pemotongan Pajak wajib mendaftarkan diri Kekantor Pelayanan Pajak atau Kantor

Penyuluhan Pajak Setempat.

b. Pemotong Pajak wajib mengambil sendiri formulir-formulir yang diperlukan dalam rangka pemenuhan kewajiban perpajakannya pada Kantor Pelayanan Pajak atau Kantor Penyuluhan Pajak setempat.

c. Pemotong Pajak wajib menghitung, memotong, dan menyetor PPh Pasal 21 yang terutang untuk setiap bulan takwim.

d. Pemotong Pajak wajib melaporkan penyetoran PPh Pasal 21 sekaliun nihil dengan menggunakan Surat Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau Kantor Penyulahan Pajak Setempat, selambat-lambatnya pada tanggal 20 bulan ta3kwim berikutnya.

e. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 baik diminta maupun tidak pada saat dilakukannya pemotonan pajak kepada orang pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, penerima THT, penerima pesangon, dan penerima dana pensiun iuran.

f. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 tahunan kepada pegawai tetap, termasuk penerima pensiun bulana, dengan menggunakan formulir yang ditentukan oleh Direktor Jenderal Pajak dalam waktu 2 bulan setelah tahun takwim berakhir.

g. Dalam waktu 2 bulan setelah tahun takwim berakhir, Pemotong Pajak Wajib

menghitung kembali jumlah PPh Pasal 21 yang terutang oleh pegawai tetap dan penerima pensiun bulanan sesuai tarif sebagaimana dimaksud dalam Pasal 17 undang-undang nomor 17 tahun 2000.

h. Pemotng Pajak wajib mengisi, menandatangani, dan menyampai-kan SPT Tahunan

PPh Pasal 21 ke Kantor Pelayanan Pajak tempat Pemotong Pajak terdaftar atau kantor Penyuluhan Pajak Setempat.

i. Pemotong Pajak wajib melampiri SPT Tahunan PPh Pasal 21 dengan

lampiran-lampiran yang ditentukan dalam Petunjuk Pengisian SPT Tahunan PPh Pasal 21 untuk pajak yang bersangkutan.

j. Pemotong Pajak wajib menyetor kekurangan PPh Pasal 21 yang terutang apabila

jumlah PPh Pasal 21 yang terutang dalam suatu tahun takwim lebih besar dari pada PPh Pasal 21 yang telah disetor.

6. Tata Cara Penghitungan Pemotongan PPh Pasal 21

sesuai dengan Pasal 17 Undang – Undang Pajak Penghasilan atau tarif yang ditetapkan dalam Peraturan Pemerintah atau aturan pelaksanaan lainnya. Aturan dan Cara Penghitungan Pemotongan PPh Pasal 21 dapat diuraikan sebagai berikut :

a. Menghitung Penghasilan bruto sebulan. Penghasilan bruto dapat berupa tunjangan – tunjangan yang merupakan penghasilan yang dikenakan pajak, termasuk jaminan kecelakaan kerja,dan premi jaminan kematian yang dibayarkan/ditanggung oleh pemberi kerja untuk pegawai yang bersangkutan.

b. Menghitung besarnya penghasilan neto sebulan yaitu penghasilan bruto dikurangi dengan pengurangan yang diperkenankan yang terdiri atas :

1) Biaya jabatan, yaitu biaya untuk mendapatkan, menagih dan memelihara penghasilan,

besarnya adalah 5% (Lima Persen) dari penghasilan bruto setinggi-tingginya atau maksimal sebesar Rp 6.000.000 setahun atau Rp 500.000 sebulan.

Biaya jabatan merupakan biaya yang dapat dikurangkan dari penghasilan setiap orang yang bekerja sebagai pegawai tetap tanpa memandang jabatan atau tidak.

2) Iuran yang terkait dengan gaji kepada dana pensiun yang pendiriannya telah disahkan

Menteri Keuangan dan iuran Tabungan Hari Tua atau Jaminan Hari Tua kepada Badan Penyelengara Tabungan Hari Tua atau jaminan Hari Tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. c. Menghitung besarnya penghasilan neto setahun yaitu, penghasilan neto sebulan dikalikan

dengan 12.

d. Menghitung besarnya Penghasilan Kena Pajak (PKP), yaitu Penghasilan neto dikurangi Penghasilan Tidak Kena Pajak (PTKP).

PTKP untuk tahun 2009 :

1. Untuk Wajib Pajak Rp 15.840.000/tahun (1.320.000/bulan). 2. Untuk Wajib Pajak Kawin Rp 1.320.000/tahun (110.000/bulan). 3. Untuk Satu orang tanggungan Rp 1.320.000/tahum (110.000/bulan).

e. Menghitung besarnya PPh Pasal 21 setahun, yaitu tarif pasal 17 dikalikan PKP. Tarif Pajak pengahasilan yang berlaku mulai 01 januari 2009 adalah :

No. Lapisan Penghasilan Tarif

1. S.d. Rp 50.000.000,- 5%

2. Di atas Rp50.000.000,- s.d. Rp 250.000.000 15%

3. Di atas Rp250.000.000,- s.d.Rp 500.000.000,- 25%

4. Di atas Rp500.000.000,- 30%

f. Menghitung Pemotongan PPh Pasal 21, yaitu PPh Pasal 21 setahun dibagi 12 (Jumlah bulan dalam 1 Tahun).

C. Surat Pemberitahuan

1. Pengertian Surat Pemberitahuan (SPT)

Surat pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan perundang – undangan perpajakan.

2. Fungsi SPT

a. Fungsi SPT bagi Wajib Pajak Pajak penghasilan :

1) Sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan

jumlah pajak yang sebenarnya terutang.

2) Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan atau melalui pemotongan pajak atau pemungutan pajak lain dalam satu Tahun Pajak atau Bahagian Tahun Pajak.

3) Untuk melaporkan pembayaran dari pemotongan atau pemungutan tentang pemotongan atas pemungutan pajak orang pribadi atau badan lain, dalam satu

1) Sebagai sarana melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

2) Untuk melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

3) Untuk melaporkan pembayaran atau pelunasan yang telah dilaksanakan oleh Pengusaha Kena Pajak dan atau melalui pihak laindalam satu Masa Pajak, yang telah ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku. c. Fungsi SPT bagi Pemotong atau pemungut pajak sebagai sarana untuk melaporkan

dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

3. Jenis Surat Pemberitahuan (SPT)

Secara garis besar SPT dibedakan menjadi dua, yaitu :

a. SPT – Masa adalah surat pemberitahuan yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat.

Terdiri atas :

1) SPT Masa PPh Pasal 21 dan 26; 2) SPT Masa PPh Pasal 22;

3) SPT Masa PPh Pasal 23 dan Pasal 26; 4) SPT Masa PPh Pasal 4 ayat (2); 5) SPT Masa PPh Pasal 15; 6) SPT Masa PPn dan PPnBM;

7) SPT Masa PPn dan PPnBM bagi Pemungut.

b. SPT –Tahunan adalah Surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang pada suatu Tahun Pajak.

SPT Tahunan terdiri atas :

1) SPT Tahunan PPh Wajib Pajak Badan (1771-Rupiah);

2) SPT Tahunan PPh Wajib Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam bahasa inggris dan mata uang dollar Amerika Serika (1771– US);

3) SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau perhitungan penghasilan neto; dari satu atau lebih pemberi kerja dikenakan PPh Final dan/atau bersifat final; dan dari penghasilan lain (1770S);

4) SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan satu atau lebih pemberi kerja; dalam negeri lainnya; dan yang dikenakan final/bersifat final (1770S);

5) SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan satu

pemberi kerja dengan penghasilan bruto tidak melebihi Rp 30 juta setahun (1770SS);

6) SPT Tahunan PPh Pasal 21 (1721).

4. Batas Waktu Penyampaian SPT Batas waktu penyampaian SPT adalah :

a. Untuk Surat Pemberitahuan Masa, paling lama 20 hari setelah akhir masa pajak; b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi,

paling lama 3 bulan setelah akhir tahun pajak; atau

BAB IV

ANALISA DAN EVALUASI

A. Prosedur Pengisian dan Penyampaian Surat Pemberitahuan (SPT) pada PT JAMSOSTEK (Persero) Kanwil I Medan

Setiap Bulan, PT. Jamsostek wajib mengisi dan menyampaikan SPT Masa. Atas dasar With Holding System, maka setiap bulan PT Jamsostek memiliki wewenang untuk

memotong/memungut Pajak penghasilan dari sertiap karyawannya. Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan perundang – undangan perpajakan.

Sebelum melakukan pemotongan PPh Pasal 21 yang terutang, terlebih dahulu dilihat jumlah gaji sebulan karyawan tersebut. Kemudian besar gaji sebulan ditambahkan dengan tunjangan – tunjangan yang diberikan sehingga didapatkan jumlah penghasilan brutonya. Kemudian total dari penghasilan brutonya akan dikurangkan dengan biaya – biaya yang diperbolehkan seperti biaya jabatan, iuran pensiun, iuran Tunjangan hari tua(THT) maka didapatlah besarnya penghasilan neto sebulan dari setiap Karyawan PT Jamsostek dan disetahunkan dengan cara dikali 12 (jumlah bulan dalam 1 tahun) . Penghasilan neto setahun tersebut, kemudian dikurangkan dengan Penghasilan tidak kena pajak (PTKP) sehingga diperolehlah Penghasilan tidak kena Pajak (PKP). Besarnya PKP tersebut akan dikalikan dengan

Tarif PPh yang berlaku sehingga atas dasar perhitungan tersebut akan diperoleh besar gaji karyawan yang terutang.

Dalam pengisian dan penyampaian SPT, PT Jamsostek telah menggunakan SPT. e-SPT Masa adalah data e-SPT Masa Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT masa yang disediakan oleh Direktorat Jenderal Pajak. Aplikasi e-SPT Masa adalah aplikasi dari Direktorat Jenderal Pajak yang dapat digunakan Wajib Pajak untuk membuat e-SPT Masa

Dalam hal melaporkan PPh Pasal 21 pegawai tetapnnya, PT Jamsostek terlebih dahulu menghitung dan mengisi SPT masa setiap bulannya dalam satu tahun pajak dan melakukan penyetoran terhadap pajak terutangnya setiap bulan. SPT Masa wajib disampaikan paling lama tanggal 20 bulan berikutnya.

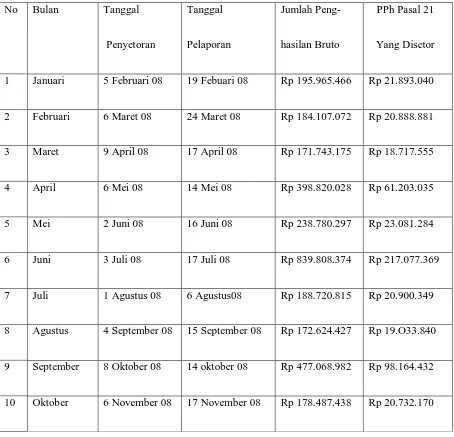

[image:47.595.109.563.303.740.2]Berikut ini adalah data Pelaporan dan penyetoran SPT Masa PPh Pasal 21 yang diperoleh dari PT Jamsostek :

Tabel – 1 Pelaporan dan Penyetoran PPh Pasal 21 Tahun 2008

No Bulan Tanggal

Penyetoran

Tanggal

Pelaporan

Jumlah Peng-

hasilan Bruto

PPh Pasal 21

Yang Disetor

1 Januari 5 Februari 08 19 Febuari 08 Rp 195.965.466 Rp 21.893.040

2 Februari 6 Maret 08 24 Maret 08 Rp 184.107.072 Rp 20.888.881

3 Maret 9 April 08 17 April 08 Rp 171.743.175 Rp 18.717.555

4 April 6 Mei 08 14 Mei 08 Rp 398.820.028 Rp 61.203.035

5 Mei 2 Juni 08 16 Juni 08 Rp 238.780.297 Rp 23.081.284

6 Juni 3 Juli 08 17 Juli 08 Rp 839.808.374 Rp 217.077.369

7 Juli 1 Agustus 08 6 Agustus08 Rp 188.720.815 Rp 20.900.349

8 Agustus 4 September 08 15 September 08 Rp 172.624.427 Rp 19.O33.840

9 September 8 Oktober 08 14 oktober 08 Rp 477.068.982 Rp 98.164.432

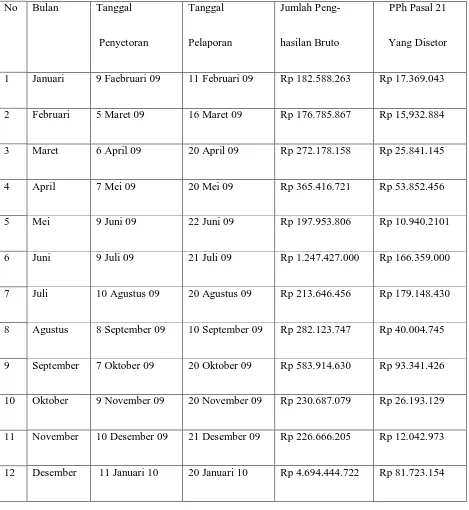

Tabe l – 2

[image:48.595.68.537.186.696.2]Pelaporan dan Penyetoran PPh Pasal 21 Tahun 2009

Tabel – 3 Pelaporan dan Penyetoran PPh Pasal 21 Tahun 2010

11 November 5 Desember 08 18 Desember 08 Rp 263.278.518 Rp 30.934.316

12 Desember 8 Januari 09 19 Januari 09 Rp 363.510.886 Rp 44.522.047

No Bulan Tanggal

Penyetoran

Tanggal

Pelaporan

Jumlah Peng-

hasilan Bruto

PPh Pasal 21

Yang Disetor

1 Januari 9 Faebruari 09 11 Februari 09 Rp 182.588.263 Rp 17.369.043

2 Februari 5 Maret 09 16 Maret 09 Rp 176.785.867 Rp 15,932.884

3 Maret 6 April 09 20 April 09 Rp 272.178.158 Rp 25.841.145

4 April 7 Mei 09 20 Mei 09 Rp 365.416.721 Rp 53.852.456

5 Mei 9 Juni 09 22 Juni 09 Rp 197.953.806 Rp 10.940.2101

6 Juni 9 Juli 09 21 Juli 09 Rp 1.247.427.000 Rp 166.359.000

7 Juli 10 Agustus 09 20 Agustus 09 Rp 213.646.456 Rp 179.148.430

8 Agustus 8 September 09 10 September 09 Rp 282.123.747 Rp 40.004.745

9 September 7 Oktober 09 20 Oktober 09 Rp 583.914.630 Rp 93.341.426

10 Oktober 9 November 09 20 November 09 Rp 230.687.079 Rp 26.193.129

11 November 10 Desember 09 21 Desember 09 Rp 226.666.205 Rp 12.042.973

12 Desember 11 Januari 10 20 Januari 10 Rp 4.694.444.722 Rp 81.723.154

Keterangan :

Pada Tabel 1, 2 , dan 3 diatas dilihat bahwa PT Jamsostek dalam hal Pelaporan dan Penyetoran SPT Masa PPh pasal 21 sudah menjalankan kewajibannya dan tidak pernah mengalami keterlambatan. Hal ini dikarenakan, jika Pihak Ketiga terlambat menyampaikan ataupun melaporkan SPT Masa PPh Pasal 21 maka akan dikenakan sanksi tersendiri dari Perusahaan tersebut.

No Bulan Tanggal

Penyetoran

Tanggal

Pelaporan

Jumlah Peng-

hasilan Bruto

PPh Pasal 21

Yang Disetor

1 Januari 10 Februari 10 22 Februari 10 Rp 256.351.445 Rp 26.346.719

2 Februari 10 Maret 10 22 Maret 10 Rp 97.850.276 Rp 26.052.976

3 Maret 7 April 10 16 April 10 Rp 245.904.788 Rp 27.959.677

4 April 6 Mei 10 17 Mei 10 Rp 251.633.770 Rp 30.691.862

5 Mei 7 Juni 10 18 Juni 10 Rp 425.720.111 Rp 41.693.157

6 Juni 5 Juli 10 15 Juli 10 Rp 258.056.224 Rp 27.239.343

7 Juli 5 Agustus 10 10 Agustus 10 Rp 1.406.318.078 Rp 179.148.430

8 Agustus 1 September 10 17 September 10 Rp 734.714.610 Rp 120.795.200

9 September 6 Oktober 10 14 Oktober 10 Rp 292.578.228 Rp 33.180.370

10 Oktober 5 November 10 22 November 10 Rp 286.918.898 Rp 38.816.152

11 November 9 Desember 10 20 Desember 10 Rp 310.058.844 Rp 34.014.320

Berikut ini adalah Contoh Pengisian SPT Masa PPh Pasal 21 yang dilakukan Oleh PT Jamsostek :

Bagian A – Informasi Identitas Wajib Pajak 1 NPWP 0 1 0 0 1 6 7 6 4 - 1 2 3 0 0 2

2 Nama WP PT JAMSOSTEK PERSERO KANWIL I SUMBAGUT

3 Alamat

JL. KAPTEN PATTIMURA NO. 334 DARAT, MEDAN BARU

4 Nomor

Telepon 0614532818 5

Ala mat Em ail

Hotnie2001@yahoo.com

Bagian B – Objek Pajak

Departeme n Keuangan RI Direktorat Jenderal Pajak SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

X SPT Normal

SPT Pembetulan Ke-___

Formulir ini digunakan untuk

melaporkan kewajiban Pemotongan Pajak Penghasilan

Pasal 21 dan/atau Pasal 26

Tahun Kalender 2011 Formulir 1721 Masa Pajak (Bulan/Tahun)

1 2 / 2 0 1 0

No

Golongan Penerima Penghasilan

Jumlah Penerima Penghasilan

Jumlah Penghasilan Bruto

(Rp)

Jumlah Paja