UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS ALOKASI ANGGARAN BIAYA OPERASIONAL PADA PT TASPEN (PERSERO) KANTOR CABANG UTAMA MEDAN

TUGAS AKHIR

Diajukan Oleh:

DWI JUNIARY SRI REZKI 122101085

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillaahirrahmaanirrahim.

Assalamu’alaikum Wr. Wb.

Dengan mengucap puji dan syukur kepada ALLAH S.W.T karena dengan berkat, rahmat dan KaruniaNya penulis masih diberikan kesehatan sehingga dapat menyelesaikan penulisan tugas akhir yang berjudul “Analisis Alokasi Anggaran Biaya Operasional Pada PT TASPEN (Persero) KCU Medan”.

Penulis banyak menerima bantuan, bimbingan serta dorongan dan pengarahan dari berbagai pihak. Melalui tugas akhir ini izinkanlah penulis mengucapkan terima kasih yang sebesar – besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini, yaitu :

1. Ucapan Terima Kasih Penulis yang teristimewa untuk kedua Orang Tua Penulis, Buat Bapak Juni Rosnaryo dan ibunda Tercinta Musniar yang yang tidak henti –hentinya memberikan perhatian, curahan kasih sayang dan dukungan, serta do’a yang tulus kepada penulis.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

saya yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhir ini.

5. Kepada semua Dosen dan Staf Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara .

6. Kepada Bapak dan Ibu pimpinan serta seluruh staf pegawai di PT TASPEN (Persero) KCU Medan yang sudah banyak membantu penulis. 7. Terima kasih kepada Abang Tercinta Andry Murhastomo yang telah

memberikan doa dan semangat dalam menyelesaikan tugas akhir ini. 8. Kepada sahabat penulis yang telah memberikan bantuan dan dukungan

kepada penulis khususnya Rina, Rini, Eka, Ipan, Alfin, Bobby, Agung, Fandy yang selalu setia berada disamping penulis.

9. Rasa terima kasih juga penulis ucapkan buat sahabat penulis Terkhususnya buat Tiwi, Gita, Rahma, Risky, Aulia, Meli, Pipit. Terima Kasih atas persahabatan selama 3 tahun ini dan Teman-teman seperjuangan Program Studi Diploma III Manajemen Keuangan stambuk 2012 Grup B.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna. Oleh karena itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang demi penyempurnaan Tugas Akhir ini dan semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan semua pihak yang membutuhkan.

Medan, Juni 2015 Penulis

Halaman

B. Definisi Biaya dan Klasifikasi Biaya ... 29

1. Definisi Biaya ... 29

2. Klasifikasi Biaya ... 30

C. Anggaran Biaya Operasional ... 32’

D. Acuan Rencana Kerja dan Anggaran ... 33

E. Perbandingan Anggaran Biaya Operasional dengan Usulan ... 39

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 48

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang

Dalam menjalankan aktivitasnya, setiap perusahaan memiliki tujuan dan sasaran yang hendak dicapai. Tujuan perusahaan bukan hanya untuk memperoleh laba maksimal dengan pengorbanan tertentu untuk mempertahankan kelangsungan hidup perusahaan namun lebih mengedepankan untuk memaksimalkan nilai perusahaan.

Menurut Nafarin (2013:11) menyebutkan anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/ jasa.

Anggaran yang baik dan tepat dapat membantu pihak manajemen dalam melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengawasannya. Anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian sasaran, disamping itu anggaran mempunyai fungsi pengawasan yaitu mengawasi apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat.

mengetahui dan meminimalisasi biaya dalam menjalankan kegiatan operasionalnya, perlu disusun suatu anggaran biaya operasional.

Dalam biaya operasional terdapat biaya yang akan dikeluarkan untuk memenuhi kebutuhan perusahaan tersebut. Biaya operasional ini juga digunakan untuk menunjang suatu kegiatan dalam perusahaan. Biaya operasional dalam setiap kegiatan biasanya digunakan untuk mencapai sasaran yang telah ditetapkan. Didalam kegiatan telah ada diperlukan adanya perencanaan dan pengendalian dalam hal biaya operasional.

Dengan anggaran biaya operasional yang baik dapat mendukung tujuan akhir perusahaan. Anggaran biaya operasional merupakan anggaran yang bertujuan untuk menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban, laba rugi yang diperoleh suatu perusahan selama periode tertentu. Anggaran biaya dalam bidang operasional sangat penting guna menghindari terjadinya penyimpangan biaya yang tidak diperlukan, yang dapat menyebabkan biaya operasional perushaan semakin besar karena pada dasarnya perusahaan menginginkan keuntungan yang besar, pertumbuhan cepat dan kelangsungan hidup yang lama.

Dalam menganalisa biaya operasional tersebut, setiap perusahaan mempunyai sistem yang berbeda – beda sesuai dengan kebijakan perusahaan tersebut. Biasanya dalam penentuan dan pemakaian sistem analisa biaya operasional sering terjadi kesalahan – kesalahan sehingga hasil dari biaya operasinal tidak sesuai dengan jumlah persediaan yang sebenarnya. Dalam mengawasi biaya operasional suatu perusahaan, seluruh biaya yang dikeluarkan harus dibandingkan dengan rencana yang telah disusun. Hal ini diperlukan untuk mengetahui apakah ada penyimpangan yang terjadi. Apabila terjadi penyimpangan maka harus dianalisa, sebab dan akibat dari penyimpangan tersebut agar semua rencana pengeluaran biaya berjalan dengan baik dan menimalisasi kebocoran dana biaya operasional.

Dengan demikian dapat diartikan bahwa anggaran biaya operasional adalah suatu pernyataan dari rencana manajemen untuk membuat pedoman dalam pengambilan keputusan rencana anggaran biaya operasional dalam jangka waktu periode tertentu.

A.Perumusan Masalah

Adapun masalah yang akan dibahas adalah sebagai berikut: “ apakah anggaran biaya operasional tahun 2015 yang telah disusun oleh taspen medan sesuai dengan yang direncanakan?”

B.Tujuan Penelitian

Adapun tujuan penulisan yang ingin dicapai dalam penelitian ini adalah: 1. Untuk mengetahui bagaimana perusahaan dalam mengelola biaya

operasionalnya

2. Untuk memperdalam dan lebih memahami analisis anggaran biaya operasional yang dipelajari selama perkuliahan.

3. Untuk dapat menilai kemampuan perusahaan dalam menyusun dan merencanakan anggaran biaya operasionalnya.

C.Manfaat penelitian

Adapun manfaat dari penulisan tugas akhir ini adalah : 1. Bagi penulis

Penulisan ini bermanfaat untuk menambah wawasan dan pengetahuan penulis dalam menyusun dan menganalisis anggaran biaya operasional pada suatu instansi pemerintah.

2. Bagi instansi

operasional dapat diketahui sebagai dasar pertimbangan untuk mengambil keputusan dalam menentukan perencanaan dan kebijaksanaan dimasa yang akan datang.

3. Bagi pihak lainnya

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

Sejarah perjalanan panjang PT Taspen bisa dirunut sejak masa sebelum kolonialisme Belanda. Pada tahun 1887 pemerintah kolonial Belanda menerbitkan peraturan pertama tentang pemberian pensiun bagi semua pegawai gubernemen yang berkebangsaan Indonesia. Peraturan mengenai pemberian dana pensiun

(onderstand) terus diperbaiki seiring dengan kondisi pada masa-masa itu.

Memasuki masa pendudukan Jepang, pegawai negeri yang diberhentikan atau pensiun juga diberi Onyokin atau “uang karunia”. Begitu pula semasa pasca kemerdekaan, pemerintah telah memberikan perhatian bagi kesejahteraan (pensiun) pegawai negeri.

Jaminan Sosial sebagai bekal bagi pegawai negeri sipil dan keluarganya di saat mengakhiri pengabdiannya kepada negara.

Selanjutnya, pemerintah menerbitkan Peraturan Pemerintah No 9 tahun 1963 tentang Pembelanjaan Pegawai Negeri, Peraturan Pemerintah No 10 tahun 1963 tentang Tabungan Asuransi dan Pegawai Negeri serta berdasarkan Peraturan Pemerintah No 15 tahun 1963 tentang Dana Tabungan dan Asuransi Pegawai Negeri. Tindak lanjut atas peraturan-peraturan tersebut, pada tanggal 17 April 1963 didirikanlah Perusahaan Negara Dana Tabungan dan Asuransi Pegawai Negeri (PN Taspen). Tanggal 17 April dikenal sebagai “Hari Ulang Tahun” PN (sekarang PT) Taspen.

Pada tanggal 17 November 1970 status hukum PN Taspen disesuaikan menjadi Perum Taspen berdasarkan Keputusan Menteri Keuangan Republik Indonesia No 749/MK/11/1970. Mulai tahun 1971, pegawai militer dan PNS yang berada di lingkungan Hankam, asuransi sosialnya dikelola oleh ASABRI. Perpindahan peserta ini sempat menurunkan peserta program Taspen sebesar 5,7%. Perum Taspen pun fokus pada usaha asuransi sosial bagi PNS saja. Selanjutnya, di tahun 1975 Perum Taspen memulai program Asuransi Tenaga Kerja (Astek). Usaha ini didukung oleh pemerintah dengan diterbitkannya Peraturan Presiden No 33 tahun 1977, yang menetapkan peraturan tentang Asuransi Tenaga Kerja, di mana pesertanya berhak atas jaminan kecelakaan kerja, jaminan hari tua dan asuransi kematian.

8

Tahun 1981. Bahwa para pegawai negeri sipil wajib membayar iuran yang dipotong setiap bulan sebesar 4,75 persen dari penghasilan yang telah mereka terima. Ini merupakan salah satu sumber pendanaan program pensiun pegawai negeri sipil.

Pada tanggal 30 Juli 1981 pemerintah mengubah bentuk usaha Taspen dari Perum menjadi Perseroan Terbatas (PT). Keputusan ini dituangkan dalam Keputusan Presiden melalui Peraturan Pemerintah No 26 tahun 1981. Sebagai pelaksanaan dari PP No 25 tahun 1981 tentang Asuransi Sosial Pegawai Negeri Sipil, PT Taspen merupakan BUMN yang ditugaskan oleh pemerintah untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri Sipil, yang terdiri dari Program Tabungan Hari Tua (THT) dan pensiun bagi pegawai negeri sipil. Perubahan itu juga berlaku dalam Anggaran Dasar PT Taspen (Persero) Nomor 3 tahun 1982 yang telah mengalami beberapa kali perubahan.

Berdasarkan ketetapan dan keputusan yang ditetapkan oleh Pemerintah Republik Indonesia, maka secara garis besar dasar hukum dari PT Taspen (Persero) adalah:

a. Peraturan Pemerintah No. 09 Tahun 1963 dan Peraturan Pemerintah No. 10 Tahun 1963 yang keduanya berlaku sejak 1 Juli 1966.

b. Peraturan Pemerintah No. 25 Tahun 1981 Tanggal 30 Juli 1981 tentang Asuransi Sosial Pegawai Negeri Sipil.

PT Taspen (Persero) Kantor Cabang Utama Medan semula adalah kantor perwakilan yang mulai beroperasi pada tahun 1984 di jalan Iskandar Muda, dengan adanya pelimpahan pembayaran pensiun dari Direktorat Jenderal Anggaran kepada PT Taspen (Persero) terhitung mulai tanggal 1 Januari 1988. Pembukaan Kantor Cabang Utama PT Taspen (Persero) Medan, cukup strategis mengingat kondisi geografis Sumatera Utara khususnya kabupaten Nias yang mempunyai kendala dalam hal transportasi demikian pula dengan kabupaten lainnya walaupun dapat ditempuh melalui darat namun memerlukan waktu yang cukup lama dan biaya yang sangat besar, sehingga dengan adanya Kantor Cabang Utama PT Taspen (Persero) Medan diharapkan dapat mempersingkat waktu dan mempermudah pengajuan permohonan klim serta dapat meningkatakan pelayanan kepada Pegawai Negeri Sipil di Wilayah Sumatera Utara.

Adapun visi dan misi PT Taspen (Persero) diuraikan sebagai berikut : 1. Visi

Visi PT Taspen (Persero) adalah menjadikan PT Taspen (Persero) sebagai perusahaan Nomor 1 berkelas dunia, bersih, sehat dan benar. Dengan memberikan pelayanan tepat orang, tepat waktu, tepat jumlah, tepat anggaran, tepat tempat, tepat administrasi dan tepat menjadi pengelola dana pensiun dan Tunjangan Hari Tua (THT) serta jaminan sosial lain yang terpercaya bagi pesertanya.

Makna Visi PT Taspen (Persero) adalah:

10

2. PT Taspen yang menjadi kepercayaan para peserta dan stakeholder lainnya akan terus menjaga dan menjamin kinerja para karyawan yang bersih dan sehat.

3. PT Taspen beroperasi dengan bersih dan berusaha untuk menerapkan tata kelola perusahaan degan baik (Good Corporate Governance).

4. PT Taspen menjadikan perusahaan yang sehat dengan adanya peningkatan kinerja yang berkesinambungan pada bidang keuangan maupun non keuangan.

2. Misi

Misi PT Taspen (Persero) adalah mewujudkan manfaat dan pelayanan yang semakin baik bagi peserta dan stakeholder lainnya secara profesional dan akuntabel, berlandaskan integritas dan etika yang tinggi.

Makna misi PT Taspen (Persero) adalah:

1. Untuk memenuhi harapan peserta yang semakin tinggi, PT Taspen berupaya meningkatkan nilai manfaat dan pelayanan kepada peserta Taspen secara optimal.

2. PT Taspen bekerja secara profesional dengan terampil dan mampu memberikan solusi dengan 5 tepat (tepat orang, tepat waktu, tepat jumlah, tepat tempat dan tepat administrasi) didukung dengan sumber daya manusia yang memiliki integritas dan kompetensi yang tinggi.

3. PT Taspen adalah perusahaan yang akuntabel dalam melaksanakan pekerjaan berdasarkan sistem dan prosedur kerja yang dapat dipertanggungjawabkan. 4. PT Taspen memiliki integritas yang tinggi senantiasa konsisten dalam

5. PT Taspen adalah perusahaan yang beretika dalam melayani peserta Taspen dan keluarganya dengan ramah, rendah hati, santun, sabar dan manusiawi.

3. Makna Logo Perusahaan

Gambar 2.1 Logo Perusahaan

Sumber : PT Taspen (Persero) KCU Medan, 2015

Makna dari logo PT Taspen (Persero) yaitu:

1. Bunga dengan 5 (lima) helai daun melambangkan pegawai negeri negeri sipil peserta tabungan dana pensiun yang meliputi suami, istri dan 3 orang anak. 2. Lingkaran putih yang makin mengembang pada bunga melambangkan

perkembangan yang maju dan pesat dari arah tujuan PT Taspen (Persero). 3. Pemilihan warna bunga pada logo yaitu warna biru melambangkan

ketentraman, damai dan tenang.

4. Kemudian lingkaran hitam melambangkan wawasan nusantara.

12

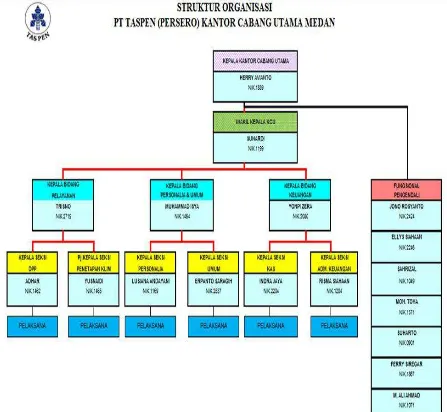

B. Struktur Organisasi

14

C.Uraian Tugas (Job Description)

PT Taspen (Persero) menyadari sepenuhnya bahwa sumber daya manusia merupakan aset penting bagi perusahaan untuk meningkatkan kinerja perusahaan. Oleh karenanya PT Taspen (Persero) secara berkesinambungan mengembangkan dan mendukung sepenuhnya atas peningkatan kualitas sumber daya manusia yang ada, yaitu dengan membangun sistem pengelolaan kebijakan sumber daya manusia dengan menerapkan suatu sistem standar yang digunakan untuk menjadikan karyawan yang berintegritas, berkualitas dan profesional dibidangnya. Sumber daya manusia yang ada dipastikan baik dalam sikap, pengetahuan dan keahlian dengan pengembangan karyawan yang bersifat komprehensif dan terintegrasi, serta diharapkan dapat meningkatkan kinerja perusahaan.

Berikut adalah pembagian tugas dan wewenang dari masing-masing bagian yang ada berdasarkan struktur organisasi PT Taspen (Persero) Cabang Utama Medan:

1. Kepala Kantor Cabang Utama

2) Bertanggungjawab terhadap penyelesaian dan penataan identifikasi masalah yang berkaitan dengan peningkatan mutu perusahaan dan pegawai yang berada di unit kerjanya.

3) Bertanggungjawab terhadap pembinaan usaha kecil dan koperasi di unit kerjanya.

4) Membina dan mengendalikan kegiatan kantor cabang utama dan mengkoordinasikan kantor cabang wilayah kerjanya.

5) Bertindak umum dan atas nama Direksi dalam melaksanakan operasional kantor cabang serta mengikat kantor cabang dengan pihak lain atas persetujuan Direksi perusahaan.

6) Memberikan pengarahan serta pembinaan kepada jajaran di bawahnya yang menjadi tanggung jawabnya dalam pelaksanaan tugas yang dapat mendukung sistem mutu pelayanan demi kepuasan peserta dalam melaksanakan tinjauan manajemen, audit mutu internal, tindakan korelasi dan pencegahan, kontrol dokumen dan data, serta teknik statistik dan pengendalian mutu

7) Mengkoordinasi seluruh kegiatan di kantor sesuai dengan program kerja dan besarnya anggaran yang ditetapkan perusahaan.

8) Menyelenggarakan koordinasi terhadap kegiatan-kegiatan di kantor cabang serta mengajukan usul untuk perbaikan sistem dan prosedur penyelenggaraan pelayanan di kantor cabang.

16

2. Wakil Kepala Kantor Cabang Utama

Wakil Kepala Kantor Cabang Utama membantu kepala kantor cabang utama dalam membina dan mengendalikan kegiatan intern perusahaan. Uraian tugas dan wewenang Wakil Kepala Kantor Cabang Utama:

1) Melaksanakan tugas-tugas dalam bidang personalia serta mengendalikan kegiatan intern perusahaan

2) Mendukung sistem mutu pelayanan demi kepuasan peserta dalam melaksanakan tinjauan manajemen, audit mutu internal, tindakan korelasi dan pencegahan, kontrol dokumen dan data, teknik statistik dan pengendalian catatan mutu.

3) Membantu kepala kantor cabang utama untuk menjabarkan kebijakan perusahaan yang menyangkut kegiatan yang akan dilaksanakan kantor cabang. 4) Bertanggung jawab atas pembinaan dan pengarahan kepada karyawan dan menjadikan misi sebagai pedoman untuk menjalankan tugas membantu kepala kantor cabang utama.

5) Membantu kepala kantor cabang utama dalam pembuatan berkala kepada kepala kantor wilayahnya.

3. Kepala Bidang Layanan dan Manfaat

1) Bertanggung jawab atas terselenggaranya pembinaan dan peningkatan mutu pegawai pada unit kerja lingkungannya.

2) Menyetujui besarnya premi peserta program tabungan dan asuransi.

3) Mengkoordinir dan memberikan penjelasan kepada perserta tabungan dan asuransi mengenai sistem penilaian, perhitungan dan pembayaran.

4) Menyetujui kelengkapan dokumen pengajuan surat permohonan pembayaran klaim yang diajukan.

4. Kepala Seksi Kepesertaan

Kepala Seksi Kepesertaan bertanggung jawab kepada kepala bidang layanan manfaat untuk melaksanakan pelayanan serta memverifikasi dan melaporkan kepada pihak manajemen. Uraian tugas dan wewenang Kepala Seksi Kepesertaan: 1) Bertanggungjawab atas terselenggaranya kegiatan administrasi peserta dan pemasaran.

2) Melaksanakan komunikasi data sesuai dengan hak tabungan hari tua peserta. 3) Menyelenggarakan, mengawasi penelitian, evaluasi dan pengadministrasian peserta program asuransi pensiun dan tabungan hari tua.

4) Melakukan kegiatan pemasaran produk program perusahaan.

5. Kepala Seksi Layanan dan Manfaat

18

1) Mengesahkan kebenaran pengajuan klaim manfaat program PT Taspen (Persero).

2) Bertanggungjawab dan menindaklanjuti terhadap keluhan pelayanan yang diterima dengan tindakan korelasi dan pencegahan guna memperbaiki mutu pelayanan.

3) Menetapkan besarnya klaim sesuai dengan prosedur yang ditetapkan, memverifikasi dan melaporkan kepada manajemen perusahaan.

4) Bertanggungjawab atas pelaksanaan pembinaan dan peningkatan mutu pegawai pada unit dan lingkungan.

6. Kepala Bidang Umum dan Sumber Daya Manusia

Kepala Bidang Umum dan Sumber Daya Manusia bertanggung jawab kepada kepala kantor cabang utama yang membawahi langsung kepala seksi sumber daya manusia dan kepala seksi umum. Uraian tugas dan wewenang Kepala Bidang Umum dan Sumber Daya Manusia:

1) Bertanggungjawab atas terselenggaranya kegiatan bidang personalia dan umum, pelaksanaan, pembinaan dan peningkatan mutu pegawai pada unit kerja dilingkungannya.

2) Bertanggungjawab atas pengadaan barang dan jasa serta pendistribusiannya ke unit-unit kerja di lingkungan kantor cabang sesuai dengan kebutuhan.

3) Menyetujui daftar gaji dan kompensasi lainnya serta penyelesaian kewajiban pajak sesuai dengan ketentuan yang berlaku.

7. Kepala Seksi Sumber Daya Manusia

Kepala Seksi Sumber Daya Manusia bertanggung jawab atas kepala bidang umum dan sumber daya manusia. Uraian tugas dan wewenang Kepala Seksi Sumber Daya Manusia:

1) Menyelenggarakan pendidikan dan latihan, pembinaan mental karyawan dan olahraga serta kegiatan non-kedinasan lainnya.

2) Menyiapkan data dan daftar gaji untuk menyelenggarakan administrasi personalia serta menetapkan pemberian fasilitas bagi karyawan dan keluarganya. 3) Menyimpan, memelihara keakuratan dan kerahasiaan data karyawan.

8. Kepala Seksi Umum

Kepala Seksi Umum bertanggungjawab atas kepala bidang umum dan sumber daya manusia yang menyelenggarakan kegiatan kesekretarian, perawatan, kehumasan dan kearsipan. Uraian tugas dan wewenang Kepala Seksi Umum: 1) Mengkoordinir pemeliharaan, perawatan dan perbaikan atas aset perusahaan termasuk pengamanan atas semua dokumen milik perusahaan di kantor cabang. 2) Mengendalikan pengadaan, penyimpanan, investasi, distribusi peralatan kantor dan komputer di kantor cabang.

3) Melakukan kegiatan operasional dan administrasi.

20

9. Kepala Bidang Keuangan

Kepala Bidang Keuangan bertanggungjawab atas kepala kantor cabang utama yang membawahi langsung kepala seksi kas dan kepala seksi administrasi keuangan. Uraian tugas dan wewenang Kepala Bidang Keuangan:

1) Mengkoordinasi dan menyelenggarakan administrasi keuangan dan arus keluar masuk dana.

2) Mempersiapkan dana untuk pembayaran program tabungan dan asuransi pegawai negeri sipil serta pembayaran lainnya.

10.Kepala Seksi Kas

Kepala Seksi Kas bertanggungjawab atas kepala bidang keuangan. Uraian tugas dan wewenang Kepala Seksi Kas:

1) Mengendalikan penerimaan dan pengeluaran kas kantor cabang.

2) Melakukan tugas verifikasi sebagai langkah pra audit transaksi keuangan perusahaan di kantor cabang.

3) Menerima dan mengeluarkan uang sesuai dengan bukti yang telah diotorisasi. 4) Menyimpan uang dan surat-surat berharga

.

11.Kepala Seksi Administrasi Keuangan

2) Melakukan pengawasan serta membuat laporan realisasi anggaran kantor cabang utama.

3) Membuat rekonsiliasi bank dan melakukan pengecekan pembukuan, program hari tua dan administrasi pensiun.

12. Pelaksana

Pelaksanaan tugas dari tiap bagian/divisi masing-masing.

D. Kinerja Usaha Terkini

22

penyelenggaraan office chanelling sehingga PT Taspen (Persero) dapat lebih dekat kepada peserta dalam memberikan pelayanannya.

Berkat kerja keras seluruh insan PT Taspen (Persero) dalam menjalankan perusahaan ini mendapat beberapa penghargaan dan piala dari pemerintah, diantaranya:

1. PT Taspen (Persero) mendapat penilaian dari KPK yaitu menduduki urutan ke-5 hasil survei Integritas Layanan Publik.

2. PT Taspen (Persero) mendapatkan penghargaan berupa Piala Anugerah Cinta Karya Bangsa bidang pembangunan produk dalam negeri.

3. PT Taspen (Persero) mendapatkan penghargaan Indonesian Insurance Award 2013

4. Kementerian BUMN Penghargaan: Kategori Individual (II) yaitu Penghargaan atas Perluasan Jaringan Aplikasi SIMGAJI PNS di 98 Pemda.

5. Kementerian BUMN Anugerah Award The Best Technology Innovation Of Financial Services Sector

6. BUMN TRACK Juara III Implementasi GCG BUMN Non Terbuka Berdaya Saing Terbaik

7. Bisnis Indonesia Insurance Award 2013: THE BEST PRCTICES

IMPROVEMENT dan THE BEST PRACTICES

BAB III PEMBAHASAN

A.Pengertian dan Jenis Anggaran I. Pengertian Anggaran

Ada beberapa istilah yang digunakan dalam menyatakan anggaran perusahaan yaitu business budget, profit planning and control, comprehensif

budgeting, business budget and control. Para ahli mengemukakan pendapat yang

berbeda mengenai pengertian penganggaran itu sendiri walaupun demikian perbedaan istilah – istilah tersebut tidaklah merubah pengertian dari anggaran hal ini dapat dilihat dari definisi yang diberikan oleh para ahli : Menurut Nainggolan (2012:91) Anggaran merupakan terjemahan dari rencana kegiatan jangka panjang yang memuat hal-hal yang akan dicapai dalam 5 tahun kedepan berdasarkan analisa berbagai faktor. Anggaran memberikan gambaran apakah rencana tersebut realistis atau tidak dari sisi sumber dana. Anggaran menyebutkan sumber dana yang harus tersedia.

Dari beberapa pengertian anggaran yang dikemukakan diatas dapat disimpulkan bahwa “ anggaran biaya operasional adalah anggaran yang bertujuan untuk pengeluaran-pengeluaran kontra prestasi yang diberikan oleh perusahaan atas “sesuatu” yang diterima dari pihak lain atau jasa-jasa yang diterima dari pihak lain untuk menyusun anggaran laba / rugi”. Anggaran itu merupakan

rencana kerja sistematis yang dinilai dengan uang yang dibuat dalam bentuk angka – angka serta disusun dalam suatu atau beberapa periode tertentu yang dipakai sebagai alat perencanaan, pengkoordinasian yang terpadu dan pengendalian tanggung jawab manajemen melalui proses tertentu.

II. Fungsi Anggaran

Menurut Nafarin ( 2013:28 ) ada 3 fungsi dalam Anggaran yaitu sebagai berikut: 1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran secara teliti dan memberikan gambaran yang lebih rinci dalam unit dan uang. Pada PT Taspen (Persero) Kantor Cabang Utama Medan fungsi perencanaan dilaksanakan oleh setiap divisi-divisi di PT Taspen (Persero) Kantor Cabang Utama Medan dengan mengajukan anggaran yang sesuai dengan kebutuhan.

2. Fungsi Pelaksanaan

penting untuk menyelaraskan setiap kegiatan divisi, seperti Divisi Pemasaran, Divisi Produksi, Divisi Keuangan dan Divisi Umum.

Apabila salah satu divisi lain juga tidak dapat melaksanakan tugas sesuai dengan yang direncanakan, maka divisi lain juga tidak dapat melaksanakan tugasnya sesuai rencana.

PT Taspen (Persero) Kantor Cabang Utama Medan mempunyai fungsi pelaksanaan yang dikoordinasikan pada setiap divisi-divisi yang ada di PT Taspen (Persero) Kantor Cabang Utama Medan. Pengkoordinasiannya dilakukan sesuai dengan jumlah anggaran pada masing-masing bidang.

3. Fungsi Pengawasan

Anggaran merupakan alat pengawasan atau pengendalian (controlling). Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan pekerjaan dengan cara:

1. Membandingkan realisasi dengan rencana (anggaran)

2. Melakukan tindakan perbaikan bila dipandang perlu (atau bila terdapat penyimpangan yang merugikan).

Pada PT Taspen (Persero) Kantor Cabang Utama Medan fungsi pengawasan dilaksanakan oleh Bidang Keuangan untuk diteliti dan diawasi.

III. Jenis Anggaran

a. Segi dasar penyusunan, anggaran terdiri dari:

1. Anggaran variabel (variable budget), yaitu anggaran yang disusun dan berdasarkan interval (kisaran) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu segi anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

2. Anggaran tetap (fixed budget), yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

b. Segi cara penyusunan, anggaran terdiri dari:

1. Anggaran periodik (periodic budget), yaitu anggaran yang disusun untuk suatu periodik tertentu. Pada umumnya periodenya satu tahun yang disusun setiap akhir periode anggaran.

2. Anggaran kontinu (continuous budget), yaitu anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

c. Segi jangka waktu, anggaran terdiri dari:

1. Anggaran jangka pendek (short-range budget), yaitu anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun. Anggaran untuk keperluan modal kerja merupakan anggaran jangka pendek.

d. Segi bidang, anggaran terdiri dari:

Dilihat dari segi bidangnya, anggaran terdiri dari anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila diperlukan disebut “anggaran induk”

(master budget). Anggaran induk yang mengkonsolidasikan rencana keseluruhan

perusahaan untuk jangka pendek biasanya disusun atasa dasar tahunan. Anggaran tahunan dipecah lagi menjadi anggaran triwulan, anggaran triwulan kemudian dipecah lagi menjadi anggaran bulanan.

1. Anggaran biaya operasional (operational budget) adalah anggaran untuk menyusun anggaran laporan laba rugi. Misalnya anggaran penjualan, anggaran biaya pabrik, anggaran biaya overhead pabrik, dan anggaran beban usaha. 2. Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca.

Anggaran keuangan terdiri dari: anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang, dan anggaran neraca.

e. Segi kemampuan menyusun, anggaran terdiri dari:

1. Anggaran komprehensif (comprehensive budget), adalah rangkaian dari berbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif perpaduan antara anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

f. Segi fungsi, anggaran terdiri dari:

1. Anggaran tertentu (appropriation budget) adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

2. Anggaran kinerja (performance budget) adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan), misalnya untuk menilai apakah masing-masing aktivitas tidak melampaui batas.

g. Segi metode penentuan harga pokok produk, anggaran terdiri dari:

1. Anggaran tradisional (traditional budget) terdiri atas anggaran berdasar fungsional dan anggaran berdasar sifat. Anggaran berdasar fungsional berfungsi untuk menyusun anggaran induk atau anggaran tetap. Sedangkan anggaran berdasar sifat berfungsi untuk menyusun anggaran variabel.

2. Anggaran berdasar kegiatan (activity based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan berdasar kegiatan

(activity based costing) dan berfungsi untuk menyusun anggaran variabel dan

anggaran induk.

Manfaat dan Kelemahan Anggaran

Menurut Nafarin (2013:19) Manfaat Anggaran yaitu sebagai berikut : a. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan.

d. Menimbulkan tanggung jawab tertentu pada karyawan.

e. Menghindari pemborosan dan pembayaran yang kurang perlu.

f. Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat dimanfaatkan seefisien mungkin.

g. Alat pendidikan bagi para manajer.

Kelemahan Anggaran Menurut Nafarin (2013:19) yaitu sebagai berikut :

a. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

b. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat.

c. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang sehingga anggaran tidak akan efektif.

B.Definisi Biaya dan Klasifikasi Biaya 1. Definisi Biaya

Banyak pendapat mengartikan biaya dalam beberapa istilah seperti beban, harga perolehan, harga pokok, nilai tukar dan pengorbanan. Walaupun istilah yang digunakan dalam mengartikan biaya berbeda-beda, namun pada hakekatnya pengertian dan istilah nya tetap sama.

sedangkan biaya dalam arti luas meliputi pengertian harga pokok (cost) dan beban (expense).

Dari pengertian biaya yang diberikan oleh para ahli, dapat ditarik kesimpulan bahwa biaya merupakan suatu pengorbanan ekonomis yang harus dilakukan untuk memperoleh barang atau jasa untuk perusahaan besar maupun perusahaan kecil.

2. Klasifikasi Biaya

Keberhasilan dalam merencanakan dan mengendalikan biaya bergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dengan aktivitas bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis terhadap biaya umumnya akan menghasilkan klasifikasi dari setiap pengeluaran sebagai biaya tetap, biaya variabel, atau biaya semivariabel.

Menurut Carter (2013: 68) klasifikasi biaya terdiri atas :

a. Biaya Tetap didefinisikan sebagai biaya yang secara total tidak berubah ketika aktivitas bisnis meningkat atau menurun. Meskipun beberapa jenis biaya terlihat sebagai biaya tetap, semua biaya sebenarnya bersifat variabel dalam jangka panjang. Suatu jenis biaya tertentu sebaiknya diklasifikasikan sebagai biaya tetap hanya dalam rentang aktivitas yang terbatas. Rentang aktivitas yang terbatas ini sering disebut sebagai rentang yang relevan(relevan range).

Biaya tetap terdiri dari :

iklan dan sumbangan sosial yang ditentukan oleh manajemen dan tidak berkaitan langsung dengan aktivitas penjualan atau produksi.

- Biaya tetap terikat (committed fixed cost) adalah pengeluaran yang membutuhkan serangkaian pembayaran selama jangka waktu yang panjang.

b. Biaya Variabel didefinisikan sebagai biaya yang totalnya meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang dan unit-unit yang rusak. Biaya variabel biasanya dapat didefinisikan langsung dengan aktivitas yang menimbulkan biaya tersebut.

C.Anggaran Biaya Operasional

Anggaran biaya operasional adalah semua biaya yang dikeluarkan yang pada hakekatnya dianggap habis dalam masa satu tahun tutup buku. Didalam melaksanakan kegiatan usahanya, setiap perusahaan selalu dihadapkan pada masa yang penuh dengan ketidakpastian, sehingga akan menimbulkan masalah dari pemilihan dari berbagai alternatif kebijakan yang akan ditempuhnya dalam melaksanakan kegiatan usahanya tersebut. Disamping itu, dalam pelaksanaanya kebijakan yang telah diputuskan tersebut, perlu adanya suatu alat untuk mengkoordinasikan semua kegiatan agar dapat berjalan secara resmi dan terkendali. Untuk keperluan tersebut banyak sarana manajemen yang dapat dipergunakan dan salah satunya dalam bentuk anggaran. Dengan kata lain, anggaran akan sangat bermanfaat untuk mensinergikan seluruh sumber dana dan daya pada suatu perusahaan dalam rangka mencapai tujuannya.

Menurut Sasongko dan Parulian (2014 : 86) Untuk keperluan perencanaan dan pengendalian beban penjualan dan administrasi perusahaan dapat membagi kedua beban operasional tersebut menjadi beban tetap (fixed cost), beban variabel

(variabel cost) dan beban semivariabel.

Beban operasional bersifat tetap jika nilainya tetap sama, berapapun tingkat penjualan yang diperoleh oleh perusahaan dalam satu periode dalam

relevant range tertentu. Relevant range untuk beban operasional adalah tingkat

penjualan perusahaan. Contoh beban operasional tetap adalah gaji bulanan karyawan bagian penjualan dan administrasi.

operasional yang variabel adalah komisi penjualan untuk wiraniaga (salesperson). Besar atau kecilnya komisi penjualan yang harus dibayar oleh perusahaan dipengaruhi oleh tinggi atau rendahnya tingkat penjualan perusahaan. Semakin tinggi penjualan perusahaan maka semakin tinggi pula komisi penjualan yang harus dibayarkan oleh perusahaan kepada wiraniaganya.

Beban operasional bersifat semivariabel jika beban tersebut memiliki komponen biaya tetap dan biaya variabel sekaligus.

D.Acuan Rencana Kerja dan Anggaran

Gambar 3.1

Bagan Proses Penyusunan Anggaran Pada PT Taspen (Persero) KCU Medan

Pelaksanaan RKAP

A.Alokasi Anggaran

- Setelah pengesahan RKAP oleh Pemegang Saham, dilakukan alokasi anggaran ke

masing-masing PP dengan Tahapan :

a. Menerbitkan Peraturan Perusahaan beserta lampiran rekapitulasi alokasi anggaran

definitif atas RKAP yang telah disahkan yang ditandatangani oleh Direktur Utama

dan menyiapkan lampiran alokasi anggaran masing-masing Pusat

Pertanggungjawaban (PP) yang ditandatangani oleh Direktur Keuangan.

b. Menerbitkan surat edaran tentang petunjuk pelaksanaan Alokasi Anggaran yang

ditandatangani oleh Direktur Keuangan yang disampaikan kepada:

1) Dewan Komisaris, Direksi, Manajer Utama/setingkat/ dan Kepala Desk

untuk PP di kantor pusat.

2) Kepala Kantor Cabang utama/ kantor cabang.

2. Jika RKAP belum disahkan oleh Pemgang Saham hingga tahun Anggaran dimulai,

Direktur Keuangan mengalokasikan anggaran sementara melalui Peraturan

Perusahaan.

3. Setiap PP wajib menyusun kembali Plan of Action (POA) setelah menerima Penetapan

Alokasi Anggaran.

Kebijakan Alokasi Anggaran pada PT TASPEN (Persero)

- Pendapatan Past Service Liability (PSL) Pemberi Kerja

b. Pendapatan lain-lain

2) Anggaran Beban

a. Beban Klim dan Manfaat

1) Manfaat Santunan

2) Kenaikan/ Penerimaan Liabilitas Manfaat Polis Masa Depan (LMPMD)

b. Beban Usaha

b. Bangunan (Gedung dan Rumah Dinas)

d. Kendaraan

e. Komputer

f. Lisensi

g. Inventaris Kantor

B. Perubahan Anggaran

(1) Usulan perubahan anggaran agar mempedomani Peraturan Direksi Nomor :

PD-59/DIR/2014 tanggal 31 Desember 2014 tentang pedoman Rencana Kerja

dan Anggaran Perusahaan (RKAP).

(2) Pengajuan usulan perubahan anggaran berupa Redistribusi, Realokasi, dan

Anggaran Belanja Tambahan (ABT) disampaikan ke Sekretaris Komite

Anggaran Tingkat Pusat (Divisi Anggaran dan Akuntansi) dari tanggal 15 Juli

sampai dengan 30 Juli setiap tahun berjalan untuk periode 01 Juli sampai 31

Desember.

(3) Perubahan anggaran (Realokasi) berlaku hanya untuk perubahan anggaran

Belanja Modal.

(4) Persetujuan pergeseran terhadap anggaran beban usaha dilakukan Komite

Anggaran Tingkat Pusat berdasarkan hasil evaluasi atas pengajuan / usulan

Komite Anggaran Divisi/ Desk/ KCU/KC.

(5) Persetujuan usulan pergeseran anggaran akan disampaikan kepada

masing-masing PP pada bulan Agustus. Dengan demikian perencanaan dan

pengendalian anggaran merupakan prioritas utama untuk pelaksanaan disiplin

anggaran seluruh PP.

(6) Dalam upaya menghindari terjadinya kesalahan dalam memberikan

persetujuan atas usulan redistribusi, realokasi, dan ABT , Maka dalam

pergeseran anggaran, dan anggaran setelah pergeseran untuk semua anggaran

yang dialokasikan dengan menggunakan formulir Perubahan Rencana Kerja

(Reprogramming) dan Daftar Laporan / Usulan, Redistribusi, Realokasi, dan

ABT sebagaimana dimaksud dalam pedoman Rencana Kerja dan Anggaran

Perusahaan.

(7) Apabila setelah terbitnya Peraturan Direksi tentang persetujuan usulan

Pergeseran Anggaran, namun masih terdapat kegiatan-kegiatan yang bersifat

urgen / crash program maka dapat diusulkan kepada Sekretaris Komite

Anggaran Tingkat Pusat untuk dimintakan persetujuan dari Direksi.

(8) Khusus untuk alokasi Belanja Modal (Tanah, Gedung Kantor, Rumah Dinas)

akan dialokasikan oleh Sekretaris Komite Anggaran Tingkat Perusahaan ke

pusat pertanggungjawaban yang mendapat alokasi anggaran setelah menerima

Rencana Anggaran Belanja (RAB) dari Pusat Pertanggungjawaban (PP) yang

dimaksud sebagaimana ketentuan dalam Peraturan Direksi Nomor :

a. Perbandingan anggaran biaya operasional dengan usulan

3 612201101 Biaya Representasi 110.500.000 75.000.000 35.500.000

4 612201101 Biaya Data - - -

9 612201106 Biaya Layanan

Peserta 282.600.000 200.000.000 82.600.000

10 612201107 Biaya Smart Card - - -

11 612201101

Biaya Pengecekan

NO AKUN DESKRIPSI 13 612201101 Biaya Kantor

Bayar Pensiun

184.575.000 80.000.000 104.575.000

14 612201101 Perjalanan Dinas dalam negeri

403.518.000 259.500.000 144.018.000

15 612201101 Biaya Penye per UU dan Masalah Hukum

- - -

16 612201101 Biaya Aktuarin

Independen - - -

Dari Tabel Anggaran Biaya Operasional, Penulis menganalisis satu persatu biaya operasional pada PT TASPEN (Persero) KCU Medan.

Kelompok Beban Operasional adalah biaya yang dikeluarkan untuk melaksanakan kegiatan operasional pokok (core business) perusahaan terdiri atas : 1) Beban Promosi / Humas Terdiri dari :

a. Biaya Sosialisasi / Penyuluhan kepada peserta

Biaya operasional yang diusulkan sebesar Rp 169.290.000,- sementara anggaran yang dikeluarkan sebesar Rp 89.250.000,- maka sisanya sebesar Rp 80.040.000,- sehingga tidak ada terjadi nya selisih atau penyimpangan. Biaya sosialisasi dipergunakan untuk kegiatan sosialisasi ketaspenan, sosialisasi secara langsung kepada peserta aktif, dan penerima pensiun. komponen nya berupa SPPD, (BBM, Tol dan Parkir), kegiatan rapat bantuan transport, honor pihak ke- III.

b. Biaya Publikasi & Dokumentasi

Biaya operasional yang diusulkan sebesar Rp 58.300.000,- sementara anggaran yang dikeluarkan sebesar Rp 44.000.000,- maka sisanya sebesar Rp 14.300.000,- sehingga tidak ada terjadinya selisih atau penyimpangan. Biaya publikasi & dokumentasi ini digunakan untuk pembayaran penerbitan Media Taspen, kegiatan promosi dan kehumasan, baik secara elektronik maupun non elektronik dan kerjasama pers.

c. Biaya Representasi

sehingga tidak ada terjadinya selisih atau penyimpangan. Biaya Representasi digunakan untuk pembayaran yang meliputi koordinasi, jaminan dan kegiatan olahraga dengan mitra kerja atau kegiatan lain sebagai wakil dari perusahaan dalam rangka peningkatan kinerja perusahaan.

2) Beban Data terdiri dari : a. Beban Data

Biaya Operasional pada beban data tidak ada untuk tahun ini sehingga tidak terjadinya pengeluaran yang dikeluarkan oleh perusahaan. Beban data ini digunakan oleh Kantor Pusat untuk pembayaran kegiatan pendataan, PKS dalam rangka peningkatan akurasi dan konsolidasai data. Komponen dari biaya data yaitu : SPPD, (BBM, Tol dan parkir), kegiatan rapat, bantuan transport dan honor pihak ke- III.

b. Biaya Penagihan premi / iuran dan Rekonsiliasi

c. Biaya Data dan Penagihan Premi

Biaya operasional pada Biaya data dan Penagihan premi yang diusulkan sebesar Rp 613.634.190,- sementara anggaran yang dikeluarkan sebesar Rp 400.000.000,- maka sisanya sebesar Rp 213.634.190,- sehingga tidak terjadinya selisih atau penyimpangan. Biaya Data dan Penagihan Premi yang digunakan oleh Kantor Cabang untuk pembayaran kegiatan peningkatan akurasi data, pengumpulan data serta penagihan & rekonsiliasi data dan premi / iuran. Komponen dari Biaya Data dan Penagihan premi yaitu : SPPD, (BBM, Tol dan parkir), kegiatan rapat, bantuan transport dan honor pihak ke- III.

d. Biaya Pembinaan Kepesertaan & Pemasaran

Biaya operasional pada Biaya Pembinaan Kepesertaan & Pemasaran yang diusulkan dan dianggarkan tidak ada untuk tahun ini. Sehingga tidak bisa dipastikan berapa selisih atau penyimpangan.

e. Biaya Karip

f. Biaya Layanan Peserta

Biaya operasional pada Biaya Layanan Peserta yang diusulkan perusahaan sebesar Rp 282.600.000,- sementara anggaran yang dikeluarkan sebesar Rp 200.000.000,- maka sisanya sebesar Rp 82.600.000,- sehingga tidak ada terjadi penyimpangan. Biaya Layanan Peserta digunakan oleh Kantor Cabang untuk pembayaran kegiatan operasional Mobil Layanan Taspen. Komponen nya yaitu : SPPD (BBM, Tol, Parkir), Service, Ganti Oli, jaringan, Biaya-biaya lainnya.

g. Biaya Smard Card

Biaya operasional pada Biaya Smart Card untuk usulan dan anggaran pada perusahaan tidak ada dikeluarkan untuk tahun ini sehingga tidak bisa dipastikan berapa sisa nya. Biaya Smard Card dipergunakan untuk pencetakan dan Distribusi

Smard Card. Smart Card merupakan kartu identitas penerima pensiunsecara

elektronik yang terintegrasi dengan semua data sehingga dengan semua adanya smart card tidak perlu lagi ada beberapa kartu seperti kartu Taspen, Karip, dan SPTB. Smart card berfungsi sebagai Alat otentikasi pembayaran pensiun, Alat pembayaran pensiun bulanan yang dipergunakan untuk transaksi seperti ATM (perintah transfer dari rekening Taspen ke rekening peserta).

3) Beban Pengecekan Klim

calon penerima pensiun, melakukan pengecekan klim THT, Pensiun, Pembinaan dan evaluasi Kantor Bayar. Uji petik dan pengecekan status pensiunan (otentikasi, UDW Punah, Cek Kadaluwarsa). Komponen nya : SPPD (BBM, Tol, Parkir), Bantuan Transport.

a. Biaya SPTB

Biaya operasional pada Biaya SPTB yang diusulkan oleh perusahaan sebesar Rp 184.575.000,- sementara anggaran yang dikeluarkan oleh perusahaan sebesar Rp 80.000.000,- maka sisanya sebesar Rp 104.575.000,- . Biaya SPTB digunakan untuk proses penyampaian SPTB dalam rangka penelitian kepada penerima pensiun : masuk dalam kategori Rekening pasif pada e-Dapem, distop sementara bukan karena meninggal dunia, pelaksanaan investigasi terhadap penerima pensiun sesuai dengan Peraturan Direksi Nomor PD-53/DIR/2014. Kegiatan SPTB meliputi: Pengadaan ATK, Pencetakan, Amplop, Perangko, Pengiriman dan Pendistribusian.

4) Beban Kantor Bayar

5) Beban Perjalanan Dinas

Biaya Operasional pada Beban Perjalanan Dinas dalam negeri yang diusulkan perusahaan sebesar Rp 403.518.000,- sementara anggaran yang dikeluarkan sebesar Rp 259.500.000,- maka sisanya sebesar Rp 144.018.000,- . Beban Perjalanan Dinas digunakan untuk pembayaran perjalanan dinas dalam rangka konsultasi ke Kantor Pusat, pembinaan Kantor Cabang, penglepasan purna bakti dan koordinasi dalam wilayah Kantor Cabang Utama serta Perjalanan Dinas Mitra Perusahaan.

6) Beban Penyelesaian Masalah Hukum / Perundang-undangan

Biaya Operasional pada Biaya Penyelesaian per UU dan Masalah Hukum yang diusulkan dan dianggarkan perusahaan tidak ada untuk tahun ini. Sehingga tidak bisa dipastikan berapa sisa nya. Biaya Penyelesaian per UU dan Masalah Hukum digunakan untuk pembayaran kegiatan yang berhubungan dengan penyelesaian masalah hukum perusahaan antara lain: konsultan hukum, pengacara / advokat, penyusunan peraturan, perundang-undangan dan kegiatan operasional dalam rangka koordinasi masalah-masalah hukum dengan pihak terkait termasuk administrasi penyelesaian perkara.

a. Beban Aktuaris Independen

BAB IV

KESIMPULAN DAN SARAN

A.KESIMPULAN

Setelah membahas permasalahan – permasalahan yang dilakukan oleh penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Dalam penggunaan biaya – biaya operasional, perusahaan telah mampu mengefektifkan biaya yang keluar untuk menunjang kegiatan perusahaan sesuai dengan standar untuk memperoleh laba yang maksimal.

2. Perencanaan yang dibuat PT TASPEN (Persero) KCU Medan cukup baik karena melibatkan semua seksi yang ada dalam perusahaan sehingga semua pihak dapat bertanggung jawab dalam menyusun anggaran.

3. Penganggaran pada PT Taspen (Persero) Kantor Cabang Utama Medan merupakan alat yang dipergunakan sebagai acuan untuk melaksanakan suatu kinerja proyek yang akan berlangsung selama satu tahun berjalan.

B.SARAN

Dalam bagian terakhir ini, penulis mencoba memberikan beberapa saran yang mungkin berguna bagi PT TASPEN (Persero) KCU Medan dalam menjalankan kegiatan operasionalnya antara lain :

1. PT TASPEN (Persero) KCU Medan sebaiknya merencanakan segala kegiatannya yang berkaitan dengan biaya – biaya operasional secara lebih baik. Tujuan atau target yang ingin dicapai perusahaan sebaiknya direncanakan dengan matang agar penggunaan sumber daya yang dimiliki dapat dicapai laba

2. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka kiranya dapat diambil beberapa kebijaksanaan agar perusahaan mampu memperhitungkan estimasi – estimasi kejadian dimasa yang akan datang sehingga usulan dan anggaran tidak jauh berbeda.

3. Untuk mengurangi tingginya biaya operasional, manajemen sebaiknya mengurangi kegiatan yang membutuhkan biaya yang besar.

4. Mengingat pentingnya peranan anggaran sebaiknya anggaran disusun secara teliti sehingga anggaran benar – benar merupakan pedoman kerja.

DAFTAR PUSTAKA

Carter, Wiliam K. 2013. Akuntansi Biaya. Buku satu. Edisi keempat belas. Salemba empat : Jakarta

Dharmanegara, Ida Bagus. 2010. Penganggaran Perusahaan Teori dan Aplikasi. Graha Ilmu. Yogyakarta

Ikhsan, Arfan dan Dharmanegara, Ida Bagus. 2010. Akuntansi dan Manajemen

Keuangan Rumah Sakit. Graha Ilmu. Yogyakarta

Lantaro, Iqbal dkk. 2014. Pedoman Rencana Kerja dan Anggaran Perusahaan

(RKAP) PT Taspen (Persero). PT Taspen (Persero). Jakarta.

Nafarin, M. 2013. Penganggaran Perusahaan. Edisi 3. Salemba Empat. Jakarta. Nainggolan, Pahala. 2012. Manajemen Keuangan Lembaga Nirlaba. Bina

Integrasi Edukasi. Jakarta.