UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH TINGKAT BUNGA SBI, KURS DOLLAR AS, PERTUMBUHAN EKONOMI INDONESIA DAN PERTUMBUHAN EKONOMI AS TERHADAP INDEKS HARGA SAHAM GABUNGAN

(IHSG)

SKRIPSI

Diajukan Oleh :

MUHAMMAD IKHSAN 070501071

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

The purpose of the research is to analysis the stock of SBI rate, exchange

rate, the economic growth of Indonesia and the economic growth of AS to

IHSG. Data utilized is annual data time series that is period 1988-2009.

Research model used was multiple linear regression with Ordinary Least

Squares (OLS) method. Data processing was accomplished by Eviews 5.1.

program.

The research stated that, simultaneously there was a significant

correlation among SBI rate, exchange rate, the economic growth of Indonesia,

and the economic growth of AS to IHSG the F-hitung > F-tabel (5,924927 >

5,09). Partially there was no significant correlation among exchange rate and

the economic growth of Indonesia to IHSG, but there was a significant

correlation among SBI rate and the economic growth of AS to IHSG the

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh tingkat

bunga SBI, kurs, pertumbuhan ekonomi Indonesia dan pertumbuhan ekonomi

AS terhadap IHSG. Data yang digunakan adalah data time series tahunan yaitu

periode 1988-2009. Model penelitian yang digunakan adalah regresi linear

berganda dengan metode kuadrat terkecil biasa (OLS). Pengolahan data

dilakukan dengan menggunakan program Eviews 5.1.

Penelitian ini menemukan bahwa secara simultan terdapat pengaruh yang

signifikan antara tingkat bunga SBI, kurs dollar AS, pertumbuhan ekonomi

Indonesia dan pertumbuhan ekonomi AS terhadap IHSG dimana hitung >

F-tabel (5,924927 > 5,09). Dan secara parsial tidak terdapat pengaruh yang

signifikan antara kurs dollar AS dan pertumbuhan ekonomi Indonesia terhadap

IHSG, tetapi terdapat pengaruh yang signifikan antara tingkat bunga SBI dan

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang atas kasih dan

rahmat-Nya lah penulis dapat menyelesaikan penelitian dan penulisan skripsi

berjudul “Analisis Pengaruh tingkat bunga SBI, kurs Dollar, pertumbuhan

ekonomi Indonesia, dan pertumbuhan ekonomi AS Terhadap Indeks Harga

Saham Gabungan (IHSG)” ini. Dan juga shalawat penulis haturkan kepada

Nabi Besar Rasulullah Muhammad SAW, sang pembawa terang.

Penelitian ini disusun sebagai salah satu syarat menyelesaikan studi di

departemen Ekonomi Pembangunan Universitas Sumatera Utara dan untuk

memperoleh gelar Sarjana Ekonomi. Tentunya dalam penulisan skripsi ini

masih terdapat banyak kekurangan, maka penulis dengan terbuka

mengharapkan masukan dari berbagai pihak.

Terkhusus skripsi ini penulis persembahkan kepada kedua orang tuaku

tercinta, Ayahandaku H. Bahrim Batubara, dan Ibundaku Hj. Evita Harahap,

pusat kehidupanku, terima kasih yang tak terhingga atas semua kasih yang

dicurahkan kepada penulis.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih

kepada berbagai pihak yang telah membantu penulis dalam penyusunan

skripsi ini dan juga penyelesaian studi penulis, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, dan Bapak Irsyad Lubis,

Ph.D, selaku Ketua dan Sekretaris Departemen Ekonomi

Pembangunan Universitas Sumatera Utara.

3. Bapak Syarief Fauzi, MEc, dosen favorit saya, selaku dosen

pembimbing yang telah banyak meluangkan waktunya dan memberi

masukan dari awal sehingga terselesaikannya skripsi ini.

4. Bapak Drs. Sahat Silaen, MSi, dan Bapak Walad Altsani, MEc selaku

dosen pembanding.

5. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi Universitas

Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

6. Kepada semua rekan-rekan seperjuanganku di fakultas, Wahyu, Eri,

Indra, Wira, Dedy, Sofyan, Azhar, Sherly, Dan juga kepada berbagai

pihak yang tidak mungkin penulis sebutkan satu persatu, terima kasih

atas dukungannya selama ini.

Akhir kata, penulis berharap semoga hasil penelitian skripsi ini dapat

bermanfaat bagi banyak pihak, termasuk bagi penulis sendiri.

Medan, Januari 2011

Hormat Penulis

M. IKHSAN

DAFTAR ISI

ABSTRACT ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Hipotesis ... 9

1.4. Tujuan Penelitian ... 10

1.5. Manfaat Penelitian ... 11

BAB II URAIAN TEORITIS 2.1. Saham ... 12

2.1.1. Pengertian saham ... 12

2.1.2. Jenis-jenis saham... 12

2.1.3. Teori Random Walk ... 13

2.2. IHSG ... 16

2.2.1. Pengertian IHSG ... 16

2.2.2. Metode penghitungan IHSG ... 16

2.2.3. Jenis-jenis IHSG di Bursa Efek Jakarta ... 17

2.3. SBI ... 20

2.3.1. Pengertian SBI ... 20

2.3.4. Karakteristik SBI... 22

2.4. Kurs (nilai tukar) ... 23

2.4.1. Pengertian kurs... 23

2.4.2. Faktor-faktor yang mempengaruhi kurs ... 23

2.4.3. Cara-cara pengendalian kurs ... 25

2.4.4. Sistem nilai tukar ... 25

2.4.5. Teori Purchasing power parity ... 26

2.5. Pertumbuhan ekonomi ... 28

2.5.1. Pengertian pertumbuhan ekonomi ... 28

2.5.2. Sumber pertumbuhan ekonomi ... 28

2.5.3. Kebijakan pertumbuhan ekonomi ... 31

2.5.4. Teori pertumbuhan ekonomi ... 32

2.6. Pertumbuhan ekonomi Indonesia ... 35

2.6.1. Perkembangan pertumbuhan ekonomi Indonesia ... 35

2.6.2. Sumber pertumbuhan ekonomi Indonesia ... 37

2.6.3. Kebijakan pertumbuhan ekonomi Indonesia ... 39

2.7. Pertumbuhan ekonomi AS ... 41

2.7.1. perkembangan pertumbuhan ekonomi AS ... 41

2.7.2. sumber pertumbuhan ekonomi AS ... 41

2.7.3. kebijakan pertumbuhan ekonomi AS ... 41

2.8. Penelitian Terdahulu ... 46

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 47

3.2. Jenis dan Sumber Data ... 47

3.4. Pengolahan data ... 48

3.5. Model Analisis Data ... 49

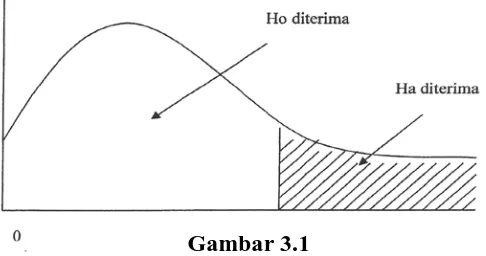

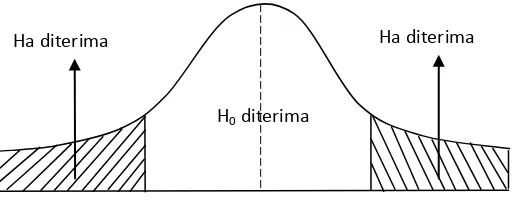

3.6. Test of Goodness of Fit (Uji Kesesuaian) ... 50

3.6.1. koefisien determinasi (R2) ... 50

3.6.2. uji F (overall test) ... 51

3.6.3. uji t (partial test) ... 53

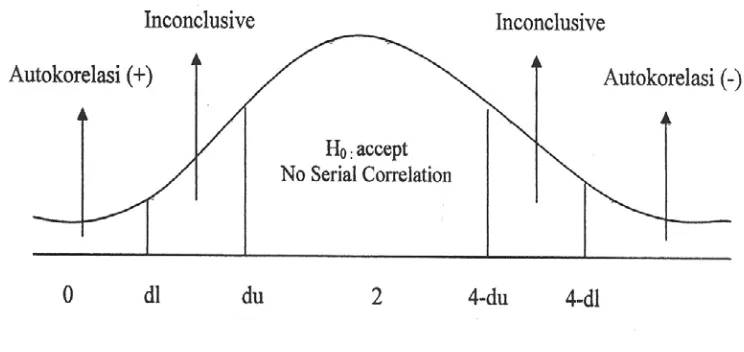

3.7. Uji Penyimpangan Asumsi Klasik... 56

3.7.1. multicollinearity (kolinearitas ganda) ... 56

3.7.2. autocorrelation (serial correlation) ... 57

3.8. Defenisi Operasional ... 59

BAB IV HASIL DAN PEMBAHASAN 4.1. Analisis deskriptif ... 60

4.1.1. Perkembangan IHSG ... 60

4.1.2. Perkembangan tingkat bunga SBI ... 63

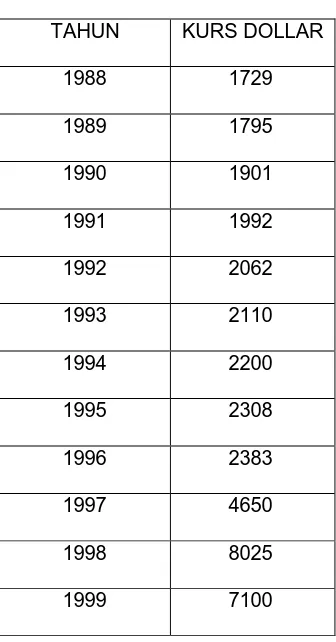

4.1.3. Perkembangan kurs Dollar AS ... 65

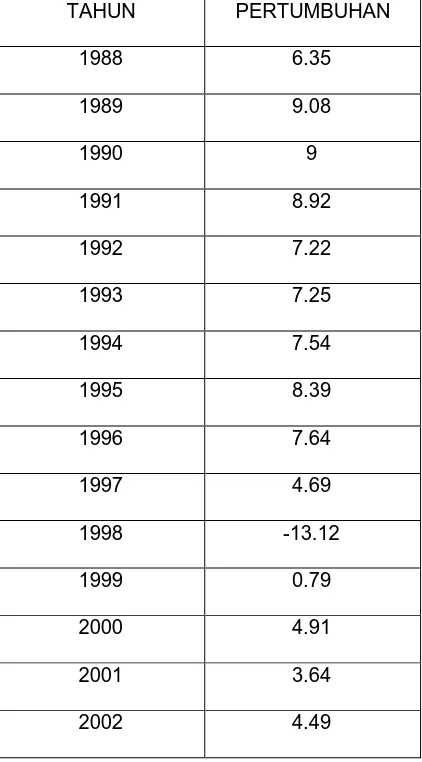

4.1.4. Perkembangan pertumbuhan ekonomi Indonesia ... 67

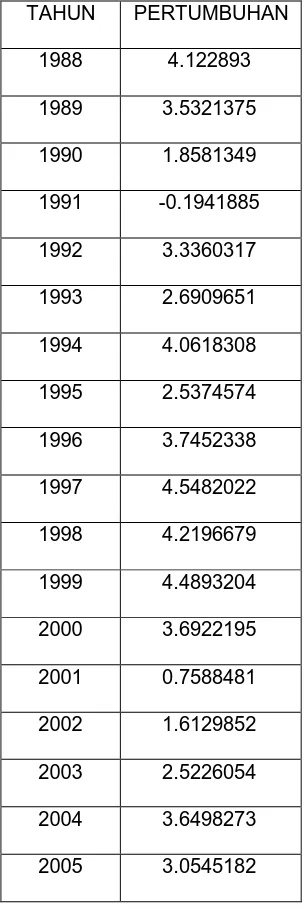

4.1.5. Perkembangan pertumbuhan ekonomi AS ... 69

4.2. Hasil analisis data ... 71

4.2.1. Interpretasi data ... 71

4.2.2. Test of goodness of fit ... 73

1) koefisien determinasi (R2) ... 73

2) uji F (overall test) ... 74

3) uji t (partial test) ... 75

2) Autocorrelation (serial correlation) ... 80

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 82

5.2. Saran ... 83

DAFTAR PUSTAKA ... 85

DAFTAR TABEL

Tabel 2.1 Faktor-faktor yang mempengaruhi kurs ... 23

Tabel 2.2 rata-rata pertumbuhan ekonomi indonesia ... 37

Tabel 2.3 Sumber pertumbuhan ekonomi Indonesia ... 38

Tabel 2.4 Sumber pertumbuhan ekonomi AS... 41

Tabel 4.1 Perkembangan IHSG ... 61

Tabel 4.2 Perkembangan tingkat bunga SBI ... 64

Tabel 4.3 Perkembangan Kurs Dollar AS ... 66

Tabel 4.4 Perkembangan pertumbuhan ekonomi Indonesia... 68

DAFTAR GAMBAR

Gambar 3.1 Kurva Uji F ... 53

Gambar 3.3 Kurva Uji t ... 55

Gambar 3.3 Distribusi Durbin-Watson ... 58

Gambar 4.1 Kurva Uji F ... Gambar 4.2 Kurva Uji t Variabel tingkat bunga SBI ... 65

Gambar 4.3 Kurva Uji t Variabel kurs Dollar AS ... 66

Gambar 4.4 Kurva Uji t Variabel Pertumbuhan ekonomi Indonesia ... 66

Gambar 4.5 Kurva Uji t Variabel Pertumbuhan ekonomi AS ... 67

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian ... 88

Lampiran 2 Analisis OLS ... 89

ABSTRACT

The purpose of the research is to analysis the stock of SBI rate, exchange

rate, the economic growth of Indonesia and the economic growth of AS to

IHSG. Data utilized is annual data time series that is period 1988-2009.

Research model used was multiple linear regression with Ordinary Least

Squares (OLS) method. Data processing was accomplished by Eviews 5.1.

program.

The research stated that, simultaneously there was a significant

correlation among SBI rate, exchange rate, the economic growth of Indonesia,

and the economic growth of AS to IHSG the F-hitung > F-tabel (5,924927 >

5,09). Partially there was no significant correlation among exchange rate and

the economic growth of Indonesia to IHSG, but there was a significant

correlation among SBI rate and the economic growth of AS to IHSG the

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh tingkat

bunga SBI, kurs, pertumbuhan ekonomi Indonesia dan pertumbuhan ekonomi

AS terhadap IHSG. Data yang digunakan adalah data time series tahunan yaitu

periode 1988-2009. Model penelitian yang digunakan adalah regresi linear

berganda dengan metode kuadrat terkecil biasa (OLS). Pengolahan data

dilakukan dengan menggunakan program Eviews 5.1.

Penelitian ini menemukan bahwa secara simultan terdapat pengaruh yang

signifikan antara tingkat bunga SBI, kurs dollar AS, pertumbuhan ekonomi

Indonesia dan pertumbuhan ekonomi AS terhadap IHSG dimana hitung >

F-tabel (5,924927 > 5,09). Dan secara parsial tidak terdapat pengaruh yang

signifikan antara kurs dollar AS dan pertumbuhan ekonomi Indonesia terhadap

IHSG, tetapi terdapat pengaruh yang signifikan antara tingkat bunga SBI dan

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal memegang peranan penting dalam perekonomian Indonesia

karena pasar modal merupakan sarana pembentuk modal dan akumulasi dana

jangka panjang yang diarahkan untuk meningkatkan partisispasi masyarakat

dalam penggerakan dana guna menunjang pembiayaan pembangunan nasional.

Secara formal, menurut Suad Husnan, pasar modal dapat didefinisikan sebagai

pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang

dapat diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta

(Adrian, 2009: 14). Sebagai sumber dana eksternal, pasar modal mempunyai

pengertian yang mempertemukan dua kelompok yang saling berhadapan, tetapi

kepentingannya untuk saling mengisi, yakni calon pemodal di satu pihak dan

emiten yang membutuhkan dana jangka menengah atau panjang di pihak lain, atau

dengan kata lain, pasar modal adalah tempat bertemunya penawaran dan

permintaan dana jangka menengah atau panjang

Pasar modal yang sedang mengalami peningkatan (Bullish) atau

mengalami penurunan (Bearish) terlihat dari naik turunnya harga-harga saham

yang tercatat yang tercermin melalui suatu pergerakan indeks atau lebih dikenal

digunakan untuk mengukur kinerja gabungan seluruh saham (perusahaan/emiten)

tercatat di Bursa Efek Indonesia (BEI). Harga saham ditentukan oleh adanya

penawaran dan permintaan atas saham tersebut. Apabila permintaan akan suatu

saham sangat tinggi, maka harga saham tersebut akan naik demikian pula

sebaliknya. Faktor utama yang mempengaruhi harga saham di pasar modal adalah

kesehatan perusahaan yang dapat diketahui dari laporan keuangan perusahaan.

Selain itu, dimana nilai Indeks Harga Saham Gabungan dapat menjadi leading

indicator economic pada suatu negara. Pergerakan indeks sangat dipengaruhi oleh

ekspektasi investor atas kondisi fundamental negara maupun global. Adanya

informasi baru akan berpengaruh pada ekspektasi investor yang akhirnya akan

berpengaruh pada IHSG.

Salah satu teori mengenai harga saham di dalam siklus investasi

profesional yang berkelanjutan adalah teori random walk. Secara ringkas, teori ini

menunjukkan bahwa harga saham bergerak secara acak (random walk) yang

berarti bahwa fluktuasi harga saham tergantung pada informasi baru yang akan

diterima. Oleh karena itu investor ekuitas yang profesional cenderung

menghabiskan waktu mereka tenggelam dalam arus informasi yang bersifat

fundamental guna memperoleh keuntungan lebih dari pesaing pesaing mereka

(terutama investor profesional lainnya) dengan secara lebih cerdas menafsirkan

aliran informasi (berita) yang muncul tersebut.

Dalam sebulan terakhir ini, bursa efek kita mengalami booming yang

jangka pendek (hot money). Berdasarkan data bank Indonesia, pada triwulan III

2010, investor asing mencatat transaksi net beli rata-rata Rp 225 miliar per hari

atau naik signifikan bila dibandingkan dengan triwulan sebelumnya sebesar Rp.

60 miliar per hari. Membaiknya faktor fundamental ekonomi kita menjadi salah

satu faktor di balik derasnya aliran hot money. Namun pengaruh eksternal juga

turut mendorong situasi ini. Perlu diketahui kondisi perekonomian global saat ini

masih diliputi ketidakpastian. (Bisnis Indonesia, 2010).

Faktor-faktor fundamental ekonomi Indonesia seperti suku bunga sbi, nilai

tukar rupiah dan pertumbuhan ekonomi. Faktor eksternal berupa belum pulihnya

kondisi perekonomian Amerika Serikat (AS) yang dapat dilihat dari pertumbuhan

ekonominya. Berbagai faktor fundamental dan luar negeri tersebut dianggap dapat

berpengaruh pada ekspektasi investor yang akhirnya berpengaruh pada pergerakan

Indeks.

Tingkat suku bunga Sertifikat Bank Indonesia (SBI) dalam dua tahun

yaitu tahun 2005 dan 2006 mengalami peningkatan, diawal tahun 2005 suku

bunga SBI mencapai 7,42% , awal tahun 2006 mencapai 12,75% yang merupakan

nilai tertinggi selama dua tahun tersebut. Namun demikian di akhir tahun 2006

suku bunga SBI mengalami penurunan menjadi 9,75%. Semakin menurunnya

tingkat suku bunga SBI ini ada indikasi dipicu oleh tingginya aktivitas

perdagangan valuta asing dalam hal ini adalah dollar Amerika, sehingga ada

kecenderungan banyak investor yang lebih memilih menginvestasikan dananya

pada sektor perdagangan valuta asing. Nilai tukar atau kurs dollar Amerika

akhir tahun 2006 mengalami punurunan menjadi Rp. 9020 per dollar Amerika

meskipun mencapai nilai tertinggi di bulan Agustus 2005 yang mencapai

Rp.10240 per dollar Amerika (Statistik Bank Indonesia, 2007). Sertifikat Bank

Indonesia atau SBI pada prinsipnya adalah surat berharga atas unjuk dalam rupiah

yang diterbitkan dengan sistem diskonto oleh Bank Indonesia sebagai pengakuan

utang berjangka waktu pendek. Melalui penggunaan SBI tersebut, Bank Indonesia

dapat secara tidak langsung mempengaruhi tingkat bunga di pasar uang dengan

cara mengumumkan Stop Out Rate (SOR). SOR adalah tingkat bunga dari peserta

pada lelang harian maupun lelang mingguan. Selanjutnya SOR tersebut akan

dapat dipakai sebagai indikator bagi tingkat suku bunga transaksi di pasar uang

pada umumnya (Dahlan, 1999). Suku bunga SBI berpengaruh terhadap Indeks

Harga Saham Gabungan (IHSG) tetapi tidak searah (berbanding terbalik). Apabila

suku bunga Sertifikat Bank Indonesia (SBI) naik maka akan diikuti dengan

penurunan Indeks Harga Saham Gabungan (IHSG) begitu pula sebaliknya, apabila

suku bunga Sertifikat Bank Indonesia (SBI) turun maka akan diikuti dengan

kenaikan Indeks Harga Saham Gabungan (IHSG) (Brata, 2009).

Nilai tukar rupiah juga menguat menuju zona Rp.8.000-an. Jika tidak ada

intervensi Bank Indonesia, sangat mungkin US$ berada di posisi Rp. 8.500 bulan

ini (Bisnis Indonesia, 2010). Kurs valuta asing adalah salah satu alat pengukur

lain yang digunakan dalam menilai kekuatan suatu perekonomian. Kurs

menunjukkan banyaknya uang dalam negeri yang diperlukan untuk membeli satu

unit valuta asing tertentu. Kurs valuta asing dapat dipandang sebagai harga dari

asing adalah neraca perdagangan nasional. Neraca perdagangan nasional yang

mengalami defisit cenderung untuk menaikkan nilai valuta asing. Dan sebaliknya,

apabila neraca pembayaran kuat (surplus dalam neraca keseluruhan) dan cadangan

valuta asing yang dimiliki negara terus menerus bertambah jumlahnya, nilai valuta

asing akan bertambah murah. Maka perubahan-perubahan kurs valuta asing dapat

dipergunakan sebagai salah satu ukuran untuk menilai kestabilan dan

perkembangan suatu perekonomian. Melemahnya kurs akan berakibat

mengalirnya dana ke pasar valuta asing yang dapat bersumber dari pasar uang

maupun pasar modal, pengalihan dana dari pasar uang akan mengakibatkan

likuiditas rupiah ketat sehingga suku bunga meningkat yang mengakibatkan

penurunan harga saham pada pasar modal karena aksi jual.

Pertumbuhan ekonomi Indonesia akan melewati batas psikologis 6% dan

diprediksi lebih tinggi lagi tahun depan. Pertumbuhan ini terutama ditopang oleh

sektor konsumsi, ekspor dan investasi. (Bisnis Indonesia, 2010). Pertumbuhan

investasi di suatu negara akan dipengaruhi oleh pertumbuhan ekonomi negara

tersebut. Semakin baik tingkat perekonomian suatu negara, maka semakin baik

pula tingkat kemakmuran penduduknya. Tingkat kemakmuran yang lebih tinggi

ini umumnya ditandai dengan adanya kenaikan tingkat pendapatan masyarakat.

Dengan adanya peningkatan pendapatan tersebut, maka akan semakin banyak

orang yang memiliki kelebihan dana, kelebihan dana tersebut dapat dimanfaatkan

untuk disimpan dalam bentuk tabungan atau diinvestasikan dalam bentuk

International Monetary Funds (IMF) merevisi prediksi mereka atas

ekonomi Amerika Serikat (AS) tahun ini dan tahun depan. Hal ini diperkirakan

menurut pasar kerja yang tidak berubah. Angka-angka prediksi pertumbuhan

ekonomi AS ini telah menurun dari prakiraan IMF 3 bulan yang lalu. Dalam

menurunkan prediksi, IMF mengacu pada kurangnya perbaikan dalam situasi

ketenagakerjaan dan pasar perumahan yang stagnan di Amerika Serikat. Dalam

prediksi terbaru, IMF juga melihat turunnya pertumbuhan ekonomi AS dari

perkiraan 3,3 persen pada Juli menjadi 2,6 persen tahun ini. Untuk tahun

berikutnya, tingkat pertumbuhan ekonomi AS direvisi dari 2,9 persen menjadi 2,3

persen, turun sebesar 0,6 poin persentase (www.Liputan 6.com). Menurut Budi

Ruseno, investor asing kemungkinan masih bertahan cukup lama di Indonesia,

setidaknya sampai ekonomi AS benar-benar pulih. "Investor asing masih nyaman

berinvestasi di emerging market, khususnya Indonesia. Penarikan dana

kemungkinan baru terjadi setelah ekonomi AS pulih," tuturnya. Dia mengakui,

ekonomi AS belum menunjukkan tanda-tanda pemulihan yang signifikan.

Bahkan, para investor global mulai meragukan kesinambungan pemulihan

ekonomi AS.

Dalam sistem keuangan, pasar uang (money market) dan pasar modal

(capital market) merupakan bagian dari pasar keuangan (financial markets). Pasar

uang dan pasar modal sering diartikan sama, padahal kedua jenis pasar tersebut

memiliki karakteristik yang berbeda. Pasar uang adalah pasar yang menyediakan

surat-surat berharga yang berjangka panjang dengan dana yang diperjualbelikan

bersifat permanen atau semi permanen. Persamaan kedua pasar tersebut adalah

kedua pasar merupakan sarana bagi investor dalam melakukan investasi

disamping sebagai sarana mobilisasi dana bagi pihak yang membutuhkan dana.

Dengan kata lain pasar uang dan pasar modal merupakan sarana investasi dan

mobilisasi dana. Pasar modal dalam arti sempit adalah suatu tempat yang

terorganisasi dimana efek-efek diperdagangkan yang disebut bursa efek. Bursa

efek atau stock exchange adalah suatu sistem yang terorganisasi yang

mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung

maupun dengan melalui wakil-wakilnya. Fungsi bursa efek antara lain adalah

menjaga komunitas pasar dan menciptakan harga efek yang wajar melalui

mekanisme permintaan dan penawaran.

Dalam penelitian yang dilakukan oleh Pananda pasaribu, Wilson L.R.

Tobing, dan Adler Haymans Manurung tentang pengarruh variabel makro

ekonomi terhadap IHSG telah ditemukan bahwa sebagian besar faktor domestik

tidak berpengaruh terhadap pergerakan IHSG. Indikator ekonomi domestik

seperti: Inflasi, SBI, dan kurs tengah. Sedangkan faktor asing dan informasi

mengenai aliran modal mempunyai pengaruh yang cukup signifikan atas

pergerakan IHSG. Indeks regional yang diproksi oleh Indeks Hang Seng

mempunyai pengaruh yang sangat signifikan atas pergerakan IHSG.

Selanjutnya Moh. Mansur yang meneliti sejauhmana pengaruh yang

diberikan oleh tingkat suku bunga SBI dan kurs dolar AS terhadap IHSG di Bursa

SBI dan kurs dolar AS memberikan pengaruh yang signifikan. Tetapi secara

individual menyimpulkan bahwa tingkat suku bunga SBI dalam periode tahun

2000 sampai 2002 ternyata tidak memberikan pengaruh yang signifikan terhadap

Indeks Harga Saham Gabungan di BEJ. Pengaruh yang signifikan diberikan oleh

kurs dolar AS dan besarnya pengaruh kurs dolar AS tehadap IHSG Bursa Efek

Jakarta sebesar 51, 55 % dengan arah pengaruh negatif. Artinya apabila rupiah

terdepresiasi terhadap dolar AS maka IHSG cenderung akan melemah dan begitu

juga sebaliknya, apabila rupiah terapresiasi terhadap dolar AS maka IHSG akan

mengalami penguatan.

Berdasarkan uraian di atas dan hasil penelitian terdahulu dimana masih

menunjukkan hasil yang kontradiktif, maka peneliti tertarik untuk menelaah lebih

lanjut mengenai variabel makroekonomi apakah yang sebenarnya berpengaruh

terhadap IHSG dari perusahaan yang listing di Bursa Efek Jakarta. Oleh karena

itu, dalam skripsi peneliti mengambil judu l “ANALISIS PENGARUH

TINGKAT SUKU BUNGA SBI, KURS DOLLAR AS, PERTUMBUHAN

EKONOMI INDONESIA, DAN PERTUMBUHAN EKONOMI AS

1.2. Perumusan masalah

Berdasarkan latar belakang yang telah dikemukakan tersebut diatas, maka

penulis merumuskan permasalahannya sebagai berikut:

1. Bagaimana pengaruh tingkat suku bunga Sertifikat Bank Indonesia (SBI)

terhadap Indeks Harga Saham Gabungan (IHSG).

2. Bagaimana pengaruh kurs dollar AS terhadap Indeks Harga Saham

Gabungan (IHSG).

3. Bagaimana pengaruh pertumbuhan ekonomi Indonesia terhadap Indeks

Harga Saham Gabungan (IHSG).

4. Bagaimana pengaruh pertumbuhan ekonomi AS terhadap Indeks Harga

Saham Gabungan (IHSG).

1.3. Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan yang ada

dimana kebenarannya masih perlu dikaji dan diteliti melalui data yang terkumpul.

Berdasarkan permasalahan yang ada, maka penulis membuat hipotesis sebagai

berikut:

1. Tingkat bunga SBI berpengaruh negatif terhadap Indeks Harga Saham

Gabungan.

2. Kurs dollar AS berpengaruh negatif terhadap Indeks Harga Saham

Gabungan.

3. Pertumbuhan ekonomi Indonesia berpengaruh positif terhadap Indeks

4. Pertumbuhan ekonomi AS berpengaruh negatif terhadap Indeks Harga

Saham Gabungan.

1.4. Tujuan penulisan

Penelitian ini bertujuan :

1. Untuk mengetahui pengaruh tingkat bunga Sertifikat Bank Indonesia (SBI)

terhadap Indeks Harga Saham Gabungan (IHSG).

2. Untuk mengetahui pengaruh kurs terhadap Indeks Harga Saham Gabungan

(IHSG).

3. Untuk mengetahui pengaruh pertumbuhan ekonomi indonesia terhadap

Indeks Harga Saham Gabungan (IHSG).

4. Untuk mengetahui pengaruh pertumbuhan ekonomi AS terhadap Indeks

1.5. Manfaat penelitian

Adapun manfaat penelitian :

1. Sebagai informasi bagi peminat masalah keuangan dan pasar modal

tentang efek fluktuasi tingkat suku bunga SBI, kurs dollar AS,

pertumbuhan ekonomi Indonesia, dan pertumbuhan ekonomi AS terhadap

IHSG.

2. Untuk menambah wawasan penulis dalam bidang penelitian masalah

keuangan dan pasar modal sebagai penerapan ilmu pengetahuan yang

penulis peroleh dari perkuliahan.

3. Sebagai bahan informasi bagi peneliti lain yang ingin mengadakan

BAB II

URAIAN TEORITIS

2.1. SAHAM

2.1.1. Pengertian saham

Merupakan surat berharga yang bersifat kepemilikan. Artinya si pemilik

saham merupakan pemilik perusahaan. Semakin besar saham yang dimilikinya,

maka semakin besar pula kekuasaannya di perusahaan tersebut (Kasmir,

2002:209). Ada beberapa manfaat yang diperoleh dari kepemilikan saham :

1. Deviden yaitu bagian dari keuntungan perusahaan yang dibagikan kepada

pemilik saham.

2. Capital gain, adalah keuntungan yang diperoleh dari selisih antara harga

jual dengan harga beli.

3. Manfaat non finansial antara lain berupa kosekuensi atas kepemilikan

saham berupa kekuasaan, kebanggaan dan khususnya hak suara dalam

menentukan jalannya perusahaan

2.1.2. Jenis-jenis saham

jenis – jenis saham dapat ditinjau dalam beberapa segi antara lain sebagai

a. Dari segi cara peralihan

- Saham atas unjuk (bearer stocks)

Merupakan saham yang tidak mempunyai nama atau nama

pemiliknya tidak tertulis dalam saham tersebut. Saham jenis ini

dialihkan atau dijual kepada pihak lainnya.

- Saham atas nama (registered stocks)

Merupakan saham yang nama pemiliknya tertulis dalam saham

tersebut, dan untuk dialihkan kepada pihak lain diperlukan

syarat dan prosedur tertentu.

b. Dari segi hak tagih

- Saham biasa (common stocks)

Bagi pemilk saham ini, hak untuk memperoleh deviden akan

didahulukan lebih dulu kepada pemilik saham preferen. Begitu

pula dengan hak terhadap harta apabila perusahaan dilikuidasi.

- Saham preferen (prefered stocks) Merupakan saham yang

memperoleh hak utama dalam pembagian deviden, begitu juga

atas harta pada saat perusahaan dilikuidasi

2.1.3. Teori Random Walk

Hasil penelitian yang dilakukan oleh Maurice Kendall pada tahun 1953

menyatakan bahwa pola harga saham tidak dapat diprediksi (unpredictable)

karena bergerak secara acak (random walk). Harga saham bergerak secara acak

berarti bahwa fluktuasi harga saham tergantung pada informasi baru yang akan

sehingga informasi baru dan harga saham itu disebut unpredictable. Apakah

informasi tersebut bersifat kabar buruk atau kabar baik juga tidak diketahui.

Harga saham di pasar saham merupakan harga konsensus diantara para

investor, dan harga suatu saham dapat terjadi beberapa kali dalam satu hari

dengan rentang lebar antara harga pasar terendah dan harga pasar tertinggi.

Tingkat efisiensi pasar

Professor Eugene Fama membagi efisiensi pasar dalam tiga tingkatan yaitu:

1. The weak efficient market hypothesis

2. The semistrong efficient market hypothesis

3. The strong efficient market hypothesis

The weak efficient market hypothesis

Efisiensi pasar dikatakan lemah karena dalam proses pengambilan

keputusan jual-beli saham investor menggunakan data harga dan volume masa

lalu. Berdasarkan harga dan volume masa lalu itu berbagai model analisis teknis

digunakan untuk menentukan arah harga apakah akan naik atau akan turun.

Apabila arah harga saham akan naik, maka diputuskan untuk membeli. Apabila

arah harga saham akan turun, diputuskan untuk menjual. Analisis teknis

mengasumsikan bahwa harga saham selalu berulang kembali, yaitu setelah naik

dalam beberapa hari, pasti akan turun dalam beberapa hari berikutnya, kemudian

The semistrong efficient market hypothesis

Efisiensi pasar dikatakan setengah kuat karena dalam proses pengambilan

keputusan jual-beli saham investor menggunakan data harga masa lalu, volume

masa lalu dan semua informasi yang dipublikasikan seperti laporan keuangan,

laporan tahunan, pengumuman bursa, informasi keuangan internasional, peraturan

perundangan pemerintah, peristiwa politik, peristiwa hokum, peristiwa social, dan

lain sebagainya yang dpat mempengaruhi perekonomian nasional. Ini berarti

investor menggunakan gabungan antara analisis teknis dengan analisis

fundamental dalam proses menghitung nilai saham, yang akan dijadikan sebagai

pedomandalam tawaaran harga beli dan tawaran harga jual.

The strong efficient market hypothesis

Efisiensi pasar dikatakan kuat karena investor menggunakan data yang

lebih lengkap yaitu harga masa lalu, volume masa lalu, informasi yang

dipublikasikan, dan informasi privat yang tidak dipublikasikan secara umum.

Contoh informasi privat adalah hasil riset yang diterbitkan sendiri oleh unit kerja

riset yang ada dalam perusahaan atau dibeli dari lembaga riset lainnya.

Contoh variabel yang mempengaruhi harga saham dalah sebagai berikut:

a. Pengumuman pembagian deviden tunai

b. Pengumuman split

c. Pengumuman right issue

e. Pengumuman waran

f. Rencana merger atau akuisisi

g. Rencana transaksi benturan kepentingan

h. Perubahan variabel makro dan mikro

i. Peristiwa politik internasional

j. Pergerakan indeks DJIA, Nikkei 225, hanseng

k. Perubahan politik nasional

2.2. IHSG

2.2.1. Pengertian IHSG

Indeks Harga Saham Gabungan (IHSG) merupakan indeks gabungan dari seluruh

jenis saham yang tercatat di bursa efek. IHSG berubah setiap hari karena

perubahan harga pasar yang terjadi setiap hari dan adanya saham tambahan

2.2.2. Metode penghitungan IHSG

Dasar perhitungan IHSG adalah jumlah nilai pasar dari total saham yang tercatat

pada tanggal 10 agustus 1982. Jumlah nilai pasar adalah total perkalian setiap

saham tercatat (kecuali untuk perusahaan yang berada dalam proses

Formula perhitungan adalah sebagai berikut :

Perhitungan indeks dilakukan setiap hari, yaitu setelah penutupan perdagangan

setiap harinya.

2.2.3. Jenis-jenis Indeks Harga Saham Gabungan di Bursa Efek Jakarta

1. Indeks Harga Saham Gabungan

Pada tanggal 1 april 1983, IHSG diperkenalkan untuk pertama kalinya

sebagai indikator pergerakan harga saham di BEJ. Indeks ini mencakup

pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di

BEJ. Hari dasar untuk perhitungan IHSG adalah 10 agustus 1982. Pada

tanggal tersebut, indeks ditetapkan denga nilai dasar 100 dan saham

tercatat pada saat itu berjumlah 13 saham

2. Indeks Sektoral

Indeks sektoral merupakan bagian dari IHSG. Semua perusahaan yang

tercatat di BEJ diklasifikasikan ke dalam 9 sektor yang didasarkan pada

klasifikasi industri. Kesembilan sektor tersebut adalah :

a. Sektor Utama ( industri yang menghasilkan bahan-bahan baku )

Sektor 1, pertanian

Sektor 2, pertambangan

b. Sektor Kedua ( industri pengolahan atau manufaktur )

Sektor 3, industri dasar dan kimia

Sektor 5, industri barang konsumsi

c. Sektor ketiga ( jasa )

Sektor 6, property dan real estat

Sektor 7, transportasi dan infrastruktur

Sektor 8, keuangan

Sektor 9, perdagangan, jasa, dan investasi

Indeks sektoral diperkenalkan pada tanggal 2 januari 1996 dengan nilai

dasar 100 untuk setiap sektor dan menggunakan hari dasar 25 desember

1995.

3. Indeks LQ 45

Indeks ini terdiri dari 45 saham yang dipilih setelah melalui beberapa

kriteria. Indeks ini terdiri dari saham-saham yang mempunyai likuiditas

yang tinggi dan juga mempunyai nilai kapitalisasi pasar yang relative

besar.

a. Kriteria pemilihan saham indeks LQ 45

Untuk masuk dalam pemilihan tersebut, sebuah saham harus

memenuhi kriteria tertentu dan lolos dari seleksi utama sebagai

berikut:

• Masuk dalam top 60 dari total transaksi saham di pasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir)

• Masuk dalam ranking yang didasarkan pada nilai

• Telah tercatat di BEJ sekurang- kurangnya 3 bulan

• Kondisi keuangan perusahaan, prospek pertumbuhan

perusahaan, frekuensi dan jumlah transaksi di pasar reguler.

b. Hari dasar indeks LQ 45 dan awal perhitungan

Indeks LQ 45 dihitung mundur hingga tanggal 13 juli 1994 sebagai

hari dasar, dengan nilai dasar 100. Untuk seleksi awal digunakan

data pasar juli 1993-juni 1994. Hasilnya, ke 45 saham tersebut

meliputi 72% total market kapitalisasi pasar dan 72.5% nilai

transaksi di pasar reguler.

4. Jakarta Islamic Indeks (JII)

Dalam rangka mengakomodir investor yang tertarik berinvestasi, BEJ dan

Danareksa Investment Management (DIM) meluncurkan sebuah indeks

yang didasarkan pada syariah islam, dikenal dengan nama Jakarta Islamic

Indeks (JII).

JII diluncurkan pada tangga 3 juli 2000. JII dihitung mundur hingga

tanggal 1995 sebagai hari dasar dengan nilai dasar 100. JII terdiri dari 30

saham yang sesuai dengan syariah islam. Dewan Pengawas Syariah PT

DIM terlibat dalam menetapkan kriteria saham-saham yang masuk dalam

JII.

5. Indeks Papan Utama dan Indeks Papan Pengembangan

Pada tanggal 13 juli 2000, BEJ meluncurkan peraturan baru di bidang

pencatatan: sistem pencatatan 2 papan. Sistem ini diimplementasikan

kepercayaan publik kepada bursa melalui penyusunan pengelolaan

perusahaan yang baik. Pencatatan 2 papan tersebut yang diklasifikasikan

dengan papan utama dan papan pengembangan menggolongkan indeks

menjadi indeks papan utama dan indeks papan pengembangan. Indeks

baru ini diluncurkan pada BEJ tanggal 8 april 2002.

Klasifikasi papan pencatatan terdiri dari:

a) Papan Utama untuk perusahaan besar dengan track record yang

baik.

b) Papan Pengembangan, untuk mengakomodasi

perusahaan-perusahaan yang belum bisa memenuhi persyaratan papan utama,

tetapi masuk pada kategori perusahaan berprospek.

2.3. Sertifikat Bank Indonesia (SBI)

Sebagaimana tercantum dalam UU No.13 Tahun 1968 tentang Bank Sentral, salah

satu tugas Bank Indonesia (BI) sebagai otoritas moneter adalah membantu

pemerintah dalam mengatur, menjaga dan memelihara kestabilan nilai Rupiah.

Dalam melaksanakan tugasnya, BI menggunakan beberapa piranti moneter yang

terdiri dari Giro Wajib Minimum (Reserve Requirement), Fasilitas Diskonto,

Himbauan Moral dan Operasi Pasar Terbuka. Dalam Operasi Pasar Terbuka BI

dapat melakukan transaksi jual beli surat berharga termasuk Sertifikat Bank

2.3.1 Pengertian Sertifikat Bank Indonesia

Berdasarkan Surat Edaran Bank Indonesia No.8/13/DPM tentang Penerbitan

Sertifikat Bank Indonesia Melalui Lelang, Sertifikat Bank Indonesia yang

selanjutnya disebut SBI adalah surat berharga dalam mata uang Rupiah yang

diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu

pendek. Ada beberapa istilah yang berkaitan dengan instrumen SBI, yaitu:

a. SBI lelang yaitu SBI yang dijual secara lelang kepada bank dan atau

pialang, yang didasarkan atas target kuantitas dalam rangka pelaksanaan

kebijakan pengendalian moneter.

b. SBI repo (repurchase agreement) adalah SBI yang dibeli kembali oleh

Bank Indonesia dalam rangka memenuhi kebutuhan likuiditas bank

dengan perjanjian bank akan membeli kembali sesuai jangka waktu repo

yang diperjanjikan.

2.3.2. Tujuan Penerbitan Sertifikat Bank Indonesia

Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai Rupiah.

Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral di

BI) yang berlebihan dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan

dan dijual oleh BI untuk mengurangi kelebihan uang primer tersebut.

2.3.3. Dasar Hukum Sertifikat Bank Indonesia

Dasar hukum penerbitan SBI adalah UU No.13 Tahun 1968 tentang Bank Sentral,

Surat Keputusan Direksi Bank Indonesia No.31/67/KEP/DIR tanggal 23 Juli 1998

Rupiah, dan Peraturan Bank Indonesia Nomor 6/2/PBI/2004 tanggal 16 Februari

2004 tentang Bank Indonesia – Scripless Securities Settlement System.

2.3.4. Karakteristik Sertifikat Bank Indonesia

SBI memiliki karakteristik sebagai berikut (www.bi.go.id):

1. Jangka waktu maksimum 12 bulan dan sementara waktu hanya diterbitkan

untuk jangka waktu 1 dan 3 bulan.

2. Denominasi: dari yang terendah Rp 50 juta sampai dengan tertinggi Rp

100 miliar.

3. Pembelian SBI oleh masyarakat minimal Rp 100 juta dan selebihnya

dengan kelipatan Rp 50 juta.

4. Pembelian SBI didasarkan pada nilai tunai berdasarkan diskonto murni

(true discount) yang diperoleh dari rumus berikut ini:

Nilai Nominal x 360

Nilai Tunai = ---

360 + [(Tingkat Diskonto x Jangka Waktu)]

5. Pembeli SBI memperoleh hasil berupa diskonto yang dibayar di muka.

Nilai Diskonto = Nilai Nominal – Nilai Tunai

6. Pajak Penghasilan (PPh) atas diskonto dikenakan secara final sebesar 15

%.

7. SBI diterbitkan tanpa warkat (scripless).

2.4. KURS

2.4.1. Pengertian Kurs

Kurs adalah perbandingan nilai/harga antara mata uang suatu Negara dengan mata

uang Negara lain. kurs dapat mengalami perubahan apakah menguat

(appreciation) atau melemah (depreciation). Appreciation berarti kenaikan nilai

kurs domestic money suatu Negara dihadapkan dengan domestic money negara

lain. Sedangkan depreciation berarti penurunan nilai kurs domestic money suatu

Negara dihadapkan dengan domestic money negara lain

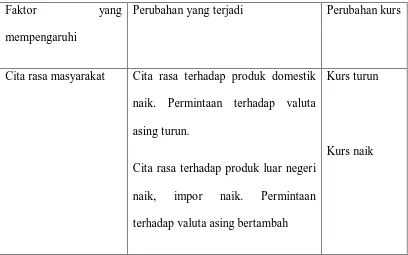

[image:37.595.108.516.474.729.2]2.4.2. Faktor-faktor yang mempengaruhi kurs

Tabel 2.1

Faktor-faktor yang mempengaruhi kurs

Faktor yang

mempengaruhi

Perubahan yang terjadi Perubahan kurs

Cita rasa masyarakat Cita rasa terhadap produk domestik

naik. Permintaan terhadap valuta

asing turun.

Cita rasa terhadap produk luar negeri

naik, impor naik. Permintaan

terhadap valuta asing bertambah

Kurs turun

Harga barang ekspor

dan impor

Harga produk domestik murah,

ekspor naik. Supply valuta asing

bertambah

Harga produk domestik mahal,

ekspor turun, supply valuta asing

berkurang

Harga barang impor turun,

permintaan valuta asing bertambah

Harga barang impor naik, permintaan

valuta asing berkurang

Kurs turun

Kurs naik

Kurs naik

Kurs turun

Terjadinya inflasi Inflasi menyebabkan harga produk

dalam negeri naik, impor meningkat,

permintaan valuta asing bertambah.

Inflasi menyebabkan harga produk

domestik naik, ekspor turun,

permintaan valuta asing bertambah

Kurs naik

Kurs naik

Suku bunga dan tingkat

pengembalian investasi

Suku bunga dan tingkat

pengembalian investasi tinggi, aliran

modal ke dalam negeri meningkat.

Permintaan terhadap mata uang

domestik naik

Suku bunga dan tingkat

pengembalian investasi rendah ,

aliran modal ke luar negeri

meningkat. Permintaan terhadap

valuta asing naik

Kurs turun

2.4.3. Cara-cara pengendalian kurs

Cara-cara untuk mengendalikan kurs (Lia Amalia, 2007:81) antara lain :

1. Sistem standar emas

Dalam sistem standar emas bergerak diantara titik-titik emas.

2. Sistem peningkatan kepada valuta asing

Pemerintah mempunyai cadangan valuta asing lalu ikut beroperasi dalam

pasar uang.

3. Sistem kurs yang dikendalikan

Pemerintah dapat menentukan dan merubah kurs valutanya terhadap valuta

asing menurut keperluan yang ditargetkan.

2.4.4. Sistem penyesuaian kurs

Sistem ini disebut juga sebagai sistem kurs mengambang, bahwa perubahan

nilai/kurs terjadi disebabkan oleh kekuatan permintaan disatu sisi dan kekuatan

penawaran disisi lain, berarti semata-mata kurs ditentukan oleh kedua pelaku

pasar, eksportir dan importir, sehingga sistem kurs ini disebut juga sebagai kurs

pasar atau kurs bebas.

b. Fixed Exchange Rate System

Suatu sistem sebagai upaya mempertahankan kurs valuta asing yang tetap pada

tingkat tertentu, dan mengharapkan elemen-elemen intern lainnya dalam sistem

tersebut dapat menjamin perekonomian berada dalam keseimbangan internasional.

Sistem mempertahankan nilai kurs ini dilakukan oleh pihak eksekutif atau

pemerintah. Adapun yang dimaksud dengan elemen intern mencakup stabilitas

ekonomi, dimana sistem ekonomi berlangsung dengan baik (moneter, fiscal, non

fiscal, dan non moneter)

c. Exchange Control System

Suatu kebijakan yang dilakukan oleh bank sentral untuk melakukan diskriminasi

terhadap valuta asing. Dan barang dalam rangka pengawasan devisa. Dalam

sistem ini pemerintah praktis memonopoli keseluruhan transaksi yang berkaitan

dengan valuta asing yang bertujuan untuk mencegah aliran masuk modal keluar

dan melindungi pengaruh depresi dari Negara lain untuk mengatasi keterbatasan

2.4.5. Teori Purchasing Power Parity

Teori ini diketengahkan oleh pakar ekonomi dari swedia, bernama Gustav

Cassel. Dasar teorinya bahwa, perbandingan nilai satu mata uang dengan mata

uang lain ditentukan oleh daya beli uang tersebut terhadap komoditi

(barang&jasa) pada masing-masing Negara.

Terdapat dua versi dalam teori Purchasing Power Parity (Lia Amalia, 2007), yaitu:

1. Teori purchasing power parity interpretasi absolut

Teori ini pada dasarnya bahwa perbandingan nilai satu mata uang dengan

mata uang Negara lain (kurs) ditentukan oleh tingkat harga pada

masing-masing Negara. Sebagi contoh, harga satu stel blue jean di AS adalah US $

50, dan di Indonesia sebesar Rp. 500.000, maka kurs antara US $ dengan

rupiah adalah US $ 1 = Rp. 10.000. jadi, kurs tersebut didasarkan pada

perbandingan purchasing power parity sebagai berikut :

= 10.000

2. Teori purchasing power parity arti relative

Maksudnya adalah bahwa PPP kurs yang perhitungannya didasarkan pada

perubahan harga. Untuk contoh yang sama seperti tersebut diatas. Bila

mengalami perubahan juga. Misalnya kalau di AS harga satu stel jeans

hanya naik 2 kali, sementara di Indonesia harga satu stel blue jeans adalah

3 kali, maka kursnya akan menjadi:

= Rp.500.000

Jadi kurs dolar dengan rupiah pada kasus ini adalah US $ 1 = Rp. 5.000

2.5. PERTUMBUHAN EKONOMI

2.5.1. Pengertian Pertumbuhan Ekonomi

Pertumbuhan ekonomi (Economic Growth) adalah perkembangan kegiatan

dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat. Masalah

pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam

jangka panjang. Perkembangan kemampuan memproduksi barang dan jasa

sebagai akibat pertambahan faktor-faktor produksi pada umumnya tidak selalu

diikuti oleh pertambahan produksi barang dan jasa yang sama besarnya.

Pertambahan potensi memproduksi seringkali lebih besar dari pertambahan

produksi yang sebenarnya. Dengan demikian perkembangan ekonomi adalah lebih

2.5.2. Sumber-sumber Pertumbuhan Ekonomi

Pertumbuhan ekonomi sangat ditentukan oleh ketersediaan faktor-faktor

prouksi dalam suatu negara. Konsep-konsep dasar ekonomi mikro dalam teori

produksi dapat dijadikan landasan untuk melihat faktor-faktor penentu dalam

pertumbuhan ekonomi.

Berdasarkan konsep mikro dalam teori produksi, jumlah output sangat

ditentukan oleh input-input yang terlibat dalam proses produksi. Input adalah

faktor produksi yang terlibat dalam proses produksi. Secara umum faktor produksi

tersebut dapat berupa sumber daya alam, barang modal, tenaga kerja, dan keahlian

konsep mikro tersebut dapat dikembangkan dalam analisis pertumbuhan ekonomi.

Adapun faktor yang menunjang pertumbuhan ekonomi tersebut antara lain,

sumber daya alam, sumber daya manusia, sumber daya modal, teknologi dan

inovasi.

1. Sumber daya alam

Kekayaan alam suatu Negara meliputi luas dan kesuburan tanah, keadaan

iklim dan cuaca, jumlah dan jenis hasil hutan, hasil laut, serta jumlah dan hasil

kekayaan tambang. Kekayaan alam akan dapat mempermudah usaha untuk

mengembangkan perekkonomian suatu Negara, terutama pada masa-masa

permulaan proses pertumbuhan ekonomi. Di setiap Negara berkembang peranan

barang-barang pertanian dan industri pertambangan minyak yang diekspor,

menjadi penggerak utama bagi permulaan pertumbuhan ekonomi terutama di

2. Sumber daya manusia

Input tenaga kerja terdiri dari kuantitas tenaga kerja dan ketrampilan

angkatan kerja. Banyak ekonom menyakini bahwa kualitas input tenaga kerja

yaitu ketrampilan, pengetahuan, dan disiplin adalah satu-satunya unsur penting

dari pertumbuhan ekonomi. Perkembangan teknologi dalam kegiatan

perekonomian sangat menuntut ketersediaan tenaga kerja yang terlatih dan

terampil.

3. Sumber daya modal

Sumber daya modal ada yang disebut barang modal, dan ada pula yang

disebut modal uang. Barang-barang modal penting peranannya dalam

meningkatkan pertumbuhan di bidang ekonomi. Negara-negara yang tumbuh

pesat cenderung melakukan investasi sangat besar dalam pembentukan barang

modal baru. Upaya investasi bertujuan untuk meningkatkan social overhead

capital seperti membangun jalan, irigasi, sarana, dan prasarana lainnya. Hal itu

merupakan suatu bukti yang sangat dibutuhkan untuk mendorong terjadinya

pertumbuhan ekonomi. Sedangkan uang juga merupakan modal yang sangat

menentukan dan berkontribusi langsung dalam pertumbuhan ekonomi. Oleh sebab

itu, makin banyak uang yang digunakan dalam proses produksi, makin besar

output yang dihasilkan.

Kemajuan ekonomi yang berlaku di berbagai Negara secara umum

ditimbulkan oleh kemajuan teknologi. Kemajuan teknologi menimbulkan

beberapa efek positif dalam pertumbuhan ekonomi. Efek yang utama adalah:

a. Dapat mempertinggi efisiensi dalam kegiatan produksi

b. Menimbulkan penemuan barang-barang baru yang belum pernah diprodusi

sebelumnya

c. Meninggikan mutu barang yng diproduksi tanpa meningkatkan harga.

2.5.3. Kebijakan untuk mempercepat pertumbuhan ekonomi

Menurut sadono sukirno (2004) kebijakan-kebijakan yang selalu

dijalankan untuk mempercepat pertumbuhan dan pembangunan ekonomi adalah

sebagai berikut:

1. Kebijakan diversifikasi pertumbuhan ekonomi yaitu suatu kebijakan dalam

modernisasi kegiatan-kegiatan ekonomi yang ada atau melakukan

transformasi kegiatan ekonomi yang bersifat tradisional kepada kegiatan

yang modern

2. Mengembangkan infrastruktur. Modernisasi ekonomi memerlukan

infrastruktur yang modern pula. Hal ini dikarenakan kegiatan ekonomi

akan berkembang dengan baik apabila didukung oleh infrastruktur yang

tersedia dengan kondisi yang baik

3. Meningkatkan taraf pendidikan masyarakat. Peningkatan taraf pendidikan

banyak tenaga kerja yang berkualitas akan semakin cepat terjadinya

pertumbuhan ekonomi

4. Mengembangkan institusi yang mendorong pembangunan. Pembangunan

ekonomi harus secara terus menerus diikuti dengan perkembangan institusi

yang dapat memberikan dorongan pada perkembangan berbagai kegiatan

ekonomi

5. Merumuskan dan melaksanakan perencanaan ekonomi. Melalui

perencanaan pembangunan berbagai kegiatan dapat diselaraskan dan arah

pembangunan ekonomi jangka panjang dapat ditentukan. Setiap

perencanaan ekonomi perlu menentukan tujuan pertumbuhan ekonomi

yang ingin dicapai dan menemukan strategi dalam melaksanakan

perencanaan ekonomi yang telah dirumuskan

2.5.4. Teori pertumbuhan ekonomi

Teori Adam Smith

Adam Smith memaparkan tentang pembangunan dan pertumbuhan

ekonomi dengan memandang kepada:

a. Adanya hukum alam. Ia sangat percaya dengan prinsip bahwa hanya

individu sendirilah yang tahu akan kebutuhannya, tidak orang lain apalagi

pemerintah. Ia beranggapan bahwa adanya kekuatan yang tidak kentara

b. Peningkatan daya produktivitas tenaga kerja berhubungan dengan:

• Meningkatnya keterampilan pekerja

• Penghematan waktu dalam memproduksi barang

• Penemuan mesin yang sangat menghemat tenaga

c. Proses akumulasi modal. Menurutnya, proses akumulasi modal meningkat

seiring dengan meningkatnya tabungan, dan dari tabunganlah asalnya

investasi. Dengan demikian bila pendapatan naik sementara konsumsi

relative tetap maka tabungan akan semakin tinggi dan berdampak pada

penyediaan modal yang semakin banyak untuk investasi.

d. Tingkat keuntungan akan semakin menurun manakala tingkat persaingan

semakin tinggi. Padahal persaingan berasal dari kemampuan investasi

yang memajukan perekonomian

e. Petani, pengusaha dan produsen adalah agen pertumbuhan dalam

perekonomian. Bila pertanian meningkat maka usaha industry dan

perniagaan semakin meningkat dan tentu saja akan memberikan dampak

yang bagus bagi perekonomian karena adanya rantai kebutuhan dan

kepentingan.

f. Proses pertumbuhan bersifat menggumpal (mengakumulatif), setiap

peningkatan di bidang pertanian maka akan ada peningkatan di bidang

industry dan perniagaan dan seterusnya sampai terjadi kelangkaan

sumberdaya sehingga perekonomian mengalami kondisi stasioner.

Malthus dan Ricardo mengamati pertumbuhan penduduk tehadap

pertumbuhan ekonomi masyarakat. Dari hasil pengamatan tersebut didapat

kesimpulan sebagai berikut:

• Bila rasio antara jumlah penduduk lebih kecil daripada jumlah faktor

produksi lainnya, ini akan menimbulkan pertambahan penduduk,

pertambahan tenaga kerja, dan sekaligus akan dapat meningkatkan taraf

kemakmuran masyarakat

• Bila jumlah penduduk/tenaga kerja berlebihan dibandingkan dengan faktor

produksi yang lain, pertambahan penduduk akan menurunkan produk per

kapita. Selain itu juga akan menurunkan taraf kemakmuran masyarakat.

• Bila jumlah penduduk selalu bertambah tanpa diikuti oleh pertambahan

faktor lain, maka kemakmuran masyarakat akan mundur sampai tingkat

subsisten, bahkan mungkin bisa dibawah tingkat subsisten

Teori Robert M. Solow

Robert Solow menyatakan pendapatnya sebagai berikut:

• Pertumbuhan produk nasional ditentukan oleh pertumbuhan dua jenis

input yaitu pertumbuhan modal dan pertumbuhan tenaga kerja. Perhatian

terhadap 2 input tersebut sangat besar karena proses pertumbuhan ekonoi

memerlukan:

b) Adanya kenaikan tingkat upah yang dibayarkan kepada para pekerja

pada saat intensifikasi modal terjadi. Sehingga masyarakat

mempunyai daya beli tinggi, konsumsi meningkat. Hal ini akan

mendorong pertumbuhan produk

• Disamping faktor tenaga kerja dan modal, hal sangat penting untuk

meningkatkan pertumbuhan ekonomi adalah fktor perkembangan

teknologi

Teori Keynes

Keynes menyatakan bahwa dalam jangka pendek output nasional dan

kesempatan kerja terutama ditentukan oleh permintaan agregat. Kaum keynesia

yakin bahwa kebijakan moneter maupun kebijakan fiscal harus digunakan untuk

mengatasi pengangguran dan menurunkan laju inflasi. Konsep-konsep Keynesian

menunjukkan bahwa peranan pemerintah sangat besar dalam menciptakan

pertumbuhan ekonomi. Perekonomian pasar sepertinya sulit untuk menjamin

ketersediaan barang yang dibutuhkan oelh masyarakat dan bahkan sering

menimbulkan instability, inequity dan inefisiensi. Bila perekonomian sering

diihadapkan pada ketidakstabilan, ketidakmerataan, dan ketidakefisienan jelas akn

2.6. Pertumbuhan Ekonomi Indonesia

2.6.1. Perkembangan pertumbuhan ekonomi Indonesia

Perkembangan ekonomi Indonesia sejak Pemerintahan Orde Baru di tahun 1966

ditandai oleh pertumbuhan ekonomi yang berfluktuasi. Pada masa awal

pembangunan ekonomi pada periode 1996-1970, rata-rata pertumbuhan ekonomi

mencapai 5,89 % per tahun. Selanjutnya, pada dekade 1971 – 1980 rata-rata

pertumbuhan ekonomi meningkat pesat menjadi 7,44 %. Kenaikan ini tidak

terlepas dari keberhasilan Pemerintah dalam mendorong ekspor minyak yang

dibarengi oleh kenaikan harga minyak dunia. Namun, sejalan dengan mulai

menurunnya harga minyak dunia pada dekade 1981-1990, ekonomi Indonesia

kembali mencatat pertumbuhan yang lebih rendah. Selama periode ini, Pemerintah

mulai mengubah kebijakannya dengan sasaran utama mendorong ekspor

migas dan pengerahan tabungan masyarakat. Untuk meningkatkan ekspor

non-migas, Pemerintah mendorong sektor swasta untuk berperan lebih besar dalam

pembangunan ekonomi. Sementara upaya pengerahan dana masyarakat dilakukan

melalui pengembangan pasar keuangan. Hal itu ditandai oleh kebijakan deregulasi

perbankan dan pasar modal yang diikuti oleh liberalisasi capital inflows.

Sementara, di sisi sektor riil, Pemerintah mulai membuka pasar domestic melalui

penurunan tarif, pengurangan Daftar

hingga mencatat angka 7,83 % selama 1991-1996. Namun, selama masa ini juga

ditandai oleh akumulasi utang luar negeri yang terus membengkak dan kondisi

perbankan yang fragile

hingga berujung

pada krisis ekonomi di

tahun 1997- 1998.

Setelah krisis

ekonomi, ekonomi

Indonesia kembali

mengalami perlambatan

pertumbuhan.

Tabel 2.2

Rata-rata pertumbuhan ekonomi indonesia

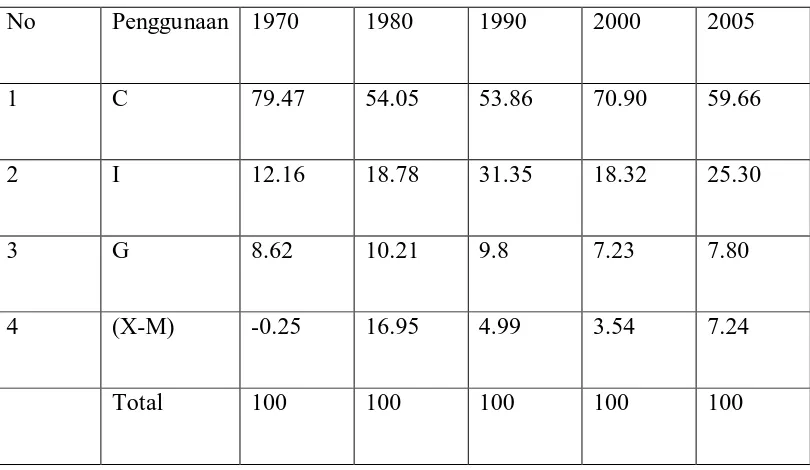

2.6.2. Sumber-sumber

Pertumbuhan Ekonomi Indonesia

Dilihat dari sisi penggunaannya, pada masa awal pembangunan ekonomi sebelum

tahun 1970, pertumbuhan ekonomi lebih banyak didorong oleh konsumsi

masyarakat yang memberikan kontribusi hingga 80 % GDP. Namun, sejalan

dengan tingginya harga minyak pada dekade 1971 - 1980, sektor minyak menjadi

satu-satunya sumber pertumbuhan. Ekspor minyak memberikan kontribusi lebih

dari 70 % total ekspor Indonesia, sementara komoditi manufaktur belum

memberikan kontribusi yang berarti. Ekspor non migas sebagian besar

disumbangkan oleh komoditi primer. Hasil dari ekspor minyak sebagian besar

mengalir ke penerimaan Pemerintah untuk membiayai kegiatan konsumsi dan

investasi Pemerintah. Selama periode ini, peran konsumsi masyarakat sedikit

demi sedikit terdesak oleh sektor Pemerintah yang snagat dominan. Sementara,

investasi swasta belum memberikan kontribusi yang berarti. Memasuki dekade

1981-1990, kegiatan investasi swasta mulai berkembang pesat. Hal ini ditandai

oleh kenaikan impor yang tinggi, utamanya impor barang modal, yang dibarengi

1966-1970 5,89

1971-1980 7,44

1981-1990 5,51

1991-1996 7,83

kecenderungan yang terus menurun hingga mencapai level dibawah 5 % PDB.

Selama periode ini, peran swasta tumbuh dengan pesat, terutama dengan

munculnya gejala konglomerasi di berbagai sektor, sebaliknya peran Pemerintah

semakin menurun. Setelah krisis ekonomi, kegiatan investasi swasta sedikit demi

sedikit mulai tumbuh kembali, sementara Pemerintah menghadapi beban yang

[image:53.595.110.515.358.593.2]berat akibat krisis.

Tabel 2.3

Sumber-sumber pertumbuhan ekonomi indonesia

No Penggunaan 1970 1980 1990 2000 2005

1 C 79.47 54.05 53.86 70.90 59.66

2 I 12.16 18.78 31.35 18.32 25.30

3 G 8.62 10.21 9.8 7.23 7.80

4 (X-M) -0.25 16.95 4.99 3.54 7.24

Total 100 100 100 100 100

2.6.3. Kebijakan Mempertahankan Pertumbuhan Ekonomi

a. Pengendalian inflasi

Pemerintah dalam mengendalikan perekonomian makro bnerusaha sedapat

Pengendalian ini dimaksudkan untuk mengendalikan perekonomian berjalan pada

roda yang direncanakan

b. Hati-hati mengelola neraca pembayaran

Neraca pembayaran merupakan penghasilan atau pemasukan valuta asing (ekspor,

PMA, bantuan asing) dikurangi impor, pembayaran bunga, dan cicilan hutang,

serta pembayaran jasa ke luar negeri. Dengan menerapkan kebijaksanaan yang

hati-hati dalam mengelola neraca pembayaran, berarti seluruh komponen yang

terkait dalam neraca pembayaran itu sendiri akan diawasi oleh pemerintah secara

ketat.

c. Meningkatkan daya saing ekonomi

Untuk dapat meningkatkan ekspor non-migas di pasar internasional, peningkatan

daya saing ekonomi nasional tentu akan sangat mendukung. Tanpa peningkatan

daya saing ekonomi di paar internasional, produk-produk yang dihasilkan

Indonesia lambat laun akan tergeser oleh produk dari Negara lain seperti, Cina,

Vietnam, dan india.

d. Meningkatkan dan memperbaiki iklim menabung

Kebijaksanaan yang diterapkan pemerintah adalah menerapkan penetapan tingkat

bunga yang lebih baik dari menabung di luar negeri.

Kurs mengambang terkendali merupakan kebijaksanaan pemerintah untuk

mempertahankan nilai rupiah yang terkendali

f. Memperbaiki iklim investasi lewat deregulasi sektor riil

Banyak monopoli dan oligopoli baik dengan perlindungan pemerintah maupun

yang terselubung, akan menurunkan minat investor luar negeri menanamkan

investasinya di Indonesia. Dengan hilangnya distorsi dalam sektor riil akan

menciptakan iklim usaha yang lebih kondusif.

g. Memperluas jangkauan program pemerataan ekonomi

Untuk lebih dapat mempertahankan tingkat pertumbuhan ekonomi, pemerataan

pendapatan masyarakat merupakan satu faktor pendukung Karena dengan

meningkatnya daya beli masyarakat akan dapat memacu produksi perusahaan

lebih tinggi. Dalam rangka peningkatan pendapatan dan pemerataan pendapatan

masyarakat inilah yang perlu diperluas jangkauan pemerataan ekonomi. Dengan

adanya program pemerataan yang lebih luas atau merata ini akan dapat

meningkatkan daya beli masyarakat.

2.7. Pertumbuhan ekonomi AS

2.7.1. Perkembangan Pertumbuhan Ekonomi AS

Pertumbuhan ekonomi modern di AS dimulai pada pertengahan abad

tumbuh kira-kira 3,3 persen setiap tahun. Antara 1871 dan 1909, tingkat

pertumbuhan sangat sehat, yang berkisar dari 4,0 persen hingga 5,5 persen per

tahun. Karena kerusakan akibat dari depresi besar, pertumbuhan menjadi lamban

selama tahun 1930-an dan 1940-an, namun pada tahun 1950-an dan 1960-an

pulihnya pertumbuhan dan kekuatan perekonomian. Walaupun tahun 1970-an

terdiri dari beberapa tahun yang baik dan beberapa yang buruk, selama dasawarsa

itu keluaran meningkat sebesar rata-rata 3,1 persen per tahun, suatu kinerja yang

dapat memungkinkan. Pada periode 1990 sampai 1997, tingkat pertumbuhannya

hanya 2,3 persen, itu disebabkan oleh resesi dari tahun 1990 sampai 1997.

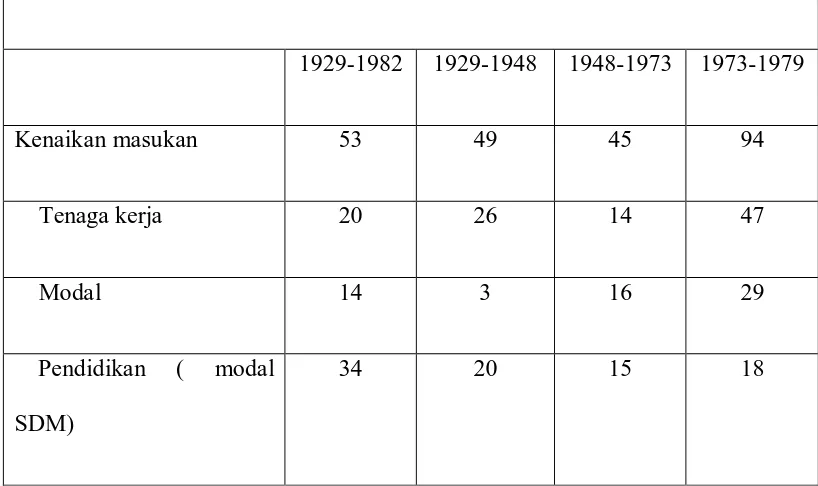

[image:56.595.106.515.498.741.2]2.7.2. Sumber-sumber Pertumbuhan Ekonomi AS

Tabel 2.4

Sumber Pertumbuhan Ekonomi AS

Persentase pertumbuhan yang berasal dari masing-masing sumber

1929-1982 1929-1948 1948-1973 1973-1979

Kenaikan masukan 53 49 45 94

Tenaga kerja 20 26 14 47

Modal 14 3 16 29

Pendidikan ( modal

SDM)

Kenaikan produktivitas 47 51 55 6

Kemajuan ilmu

pengetahuan

31 30 39 8

Faktor-faktro lain 16 21 16 -2

Total 100 100 100 100

Tingkat pertumbuhan

tahunan pendapatan

nasional riil

2,8 2,4 3,6 2,6

Selama bertahun-tahun, Edward denilson dari brookings institution di

Washington telah mempelajari proses pertumbuhan ekonomi AS dan

memilah-milahkan arti penting secara relative atas berbagai faktor penyebab itu. Tabel 2.4.

menyajikan hasil penelitian besar terbarunya yang sudah diterbitkan.

Denilson memperkirakan bahwa kira-kira separuh dari pertumbuhan

keluaran AS selama periode mulai tahun 1929 hingga 1982 disebabkan oleh

kenaikan faktor-faktor produksi dan separuh lain oleh kenaikan produktivitas.

Pertumbuhan angkatan kerja menghasilkan kira-kira 20 persen dari keseluruhan

menghasilkan 33 persen. Dari tingkat pertumbuhan stok modal, moda SDM

(pendidikan dan pelatihan) menghasilkan 34 persen dari keseluruhan dan modal

fisik menghasilkan 14 persen. Pertumbuhan pengetahuan merupakan faktor paling

penting yang menyumbang kepada kenaikan produktivitas masukan.

Sebuah penelitian tahun 1997 oleh Charles jones menghasilkan

kesimpulan yang suram bahwa perlambanan pertumbuhan di AS akan segera

terjadi. Makalah jones menemukan bahwa banyak dari pertumbuhan sesudah

perang dunia II di AS disebabkan tiga faktor:

1. Kenaikan tingkat pendidikan.

2. Kenaikan tajam bagian angkatan kerja yang dibuktikan untuk riset.

3. Kenaikan keterbukaan perekonomian dunia –perluasan perdagangan.

Dia menyimpulkan bahwa kenaikan-kenaikan itu akhirnya harus mendatar, dan

bila demikian, tingkat pertumbuhan di AS dapat turun sebesar 75 persen

2.6.3. Kebijakan untuk menaikkan pertumbuhan ekonomi AS

Beberapa strategi untuk menaikkan tingkat pertumbuhan di AS telah

diusulkan, dan ada yang sudah dijadikan undang-undang. Strategi-strategi itu

mencakup kebijakan yang ditujukan kearah perbaikan mutu pendidikan, kenaikan

tingkat tabungan, perangsangan investasi, peningkatan riset dan pengembangan,

pengurangan regulasi, dan pemberlakuan kebijakan industri.

Undang-undang keringanan pajak tahun 1997 berisi ketetapan yang

berfokus pada pendidikan. Pertama, kredit beasiswa HOPE mengijinkan para

pembayar pajak mengklain kredit sampai $1500 untuk biaya pendidikan lanjutan

atas, untuk membantu anggota keluarga manapun.

b. Kebijakan untuk menaikkan tingkat tabungan

Pada tahun 1982, undang-undang pajak pemulihan ekonomi federal

memuat sejumlah ketetapan yang dirancang untuk mendorong investasi.

Diantaranya ada sistem pemulihan biaya yang dipercepat (ACRS: Accelerated

Cost Recovery System), yang memberi perusahaan-perusahaan peluang untuk

mengurangi pajak mereka dengan menggunakan secara artificial tingkat depresiasi

yang cepat untuk perhitungan laba kena pajak. Walaupun aturannya rumit,

akibatnya sama dengan akibat dari kredit investasi. Pemerintah secara efektif

mengurangi biaya modal bagi perusahaan yang menjalankan investasidalam

pabrik atau peralatan.

c. Kebijakan untuk meningkatkan penelitian dan pengembangan

Ilmu pengetahuan baru adalah seperti barang public. Walaupun AS sudah

memiliki sistem hak paten untuk melindungi keuntungan atas litbang bagi para

penemu dan innovator, banyak dari keuntungan itu mengalir ke para peniru dan

orang-orang lain, termasuk public. Penalaran itu digunakan untuk mendukung

pemberian subsidi public atas pengeluaran litbang.

Denilson memperkirakan regulasi di bidang kesehatan dan keamanan

pekerjaan, dan lingkungan hidup, mengurangi tingkat pertumbuhan tahunan antara

tahun 1973 dan 1979 pada titik persentase 0,13 dari 2,74 persen menjadi 2,61

persen per tahun

e. Kebijakan industrial

Dalam beberapa tahun terakhir, sejumlah ahli ekonomi telah menuntut

ditingkatkannya keterlibatan pemerintah dalam alokasi modal di seluruh sektor

manufaktur, sebuah praktek yang dikenal sebagai kebijakan industrial. Mereka

yang mendukung kebijakan industrial yakin bahwa karena pemerintah

Negara-negara lain menjadikan perindustrian sebagai target dari subsidi khusus dan

investasi cepat, amerika nhendaknya melakukan hal serupa untuk mencegah

kerugian dalam persaingan internasional.

2.7. Penelitian terdahulu

1. Skripsi : Pengaruh kurs dollar Amerika Serikat, suku bunga SBI dan

inflasi terhadap perubahan Indeks Harga Saham Gabungan di Bursa Efek

Jakarta. Diajukan oleh Ajid Hajiji, mahasiswa ilmu ekonomi, Fakultas

Ekonomi dan manajemen IPB. NIM : H14084005.

Variabel dependen : Indeks Harga Saham Gabungan (IHSG)

Variabel independen : Kurs, tingkat bunga SBI, Inflasi

2. Jurnal : Pengaruh tingkat suku bunga SBI dan kurs dollar AS terhadap

Indeks Harga Saham Gabungan Bursa Efek Jakarta periode tahun

2000-2002 . ditulis oleh Moh Mansur, mahasiswa Akuntansi Universitas Negeri

Semarang. NIM : 3351403043.

Variabel dependen : Indeks Harga Saham Gabungan (IHSG)

Variabel independen : tingkat suku bunga SBI, kurs dollar AS.

R2

3. Jurnal : Pengaruh Variabel Makro Ekonomi terhadap IHSG. Ditulis oleh

Pananda Pasaribu, Wilson R. L. Tobing, dan Adler Haymans Manurung = 51,55 %

Variabel dependen : Indeks Harga Saham Gabungan (IHSG)

Variabel Independen : Inflasi, SBI, jumlah M2, kurs, Produk domestic

bruto, Transaksi berjalan, cadangan devisa, net buying asing, indeks

Hanseng, indeks Dow Jones, minyak dunia, fed rate.

BAB III

METODE PENELITIAN

3.1. Ruang lingkup penelitian

Dalam penulisan ini, penulis melakukan penelitian tentang pengaruh

tingkat suku bunga SBI, kurs dollar AS, pertumbuhan ekonomi Indonesia dan

pertumbuhan ekonomi AS terhadap Indeks Harga Saham Gabungan (IHSG)

dengan memperhatikan data tahunan IHSG, pergerakan tingkat suku bunga SBI

dan kurs dollar AS di Bank Indonesia, dan pergerakan perumbuhan ekonomi

Indonesia dan pertumbuhan ekonomi AS di World Bank. Penelitian ini penulis

khususkan pada IHSG di Bursa Efek Jakarta.

3.2. Jenis dan sumber data

Jenis data yang digunakan dalam penelitian adalah data sekunder. Data

sekunder adalah data yang diperoleh langsung dari publikasi resmi yaitu dapat

berasal dari Bank Indonesia Cabang Medan, Bapepam, ataupun dalam bentuk

buku, jurnal atau website yang ada kaitannya dengan penelitian ini.

tahun 2009), karena pasar modal mulai aktif kembali pada tahun 1988 dan data

SBI mulai

Alasan pengambilan data penelitian mulai dari tahun 1988, karena pada

tahun 1988 kegiatan di pasar modal mulai meningkat setelah dikeluarkan “Pakto

88”

3.3 Metode dan Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data dalam penelitian ini

adalah metode studi kepustakaan (Library Research). Library Research adalah

penelitian yang dilakukan menggunakan bahan-bahan kepustakaan berupa

tulisan-tulisan ilmiah seperti artikel atau jurnal-jurnal ilmiah serta laporan-laporan

penelitian ilmiah yang berkaitan dengan topik yang sedang diteliti.

Sedangkan teknik pengumpulan data yang digunakan dalam penelitian ini

adalah dengan melakukan pencatatan langsung berupa data urut waktu (time

series) dengan kurun waktu 22 tahun (dari tahun 1988 sampai tahun 2009).

3.4. Pengolahan data

Penulis menggunakan program comput