SKRIPSI

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 EKSTENSI AKUNTANSI MENGENAI

PROFESI AKUNTAN, STUDI EMPIRIS DI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

O L E H :

ROMA PRANATA YUDHA 080522201

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN AKUNTANSI PERSETUJUAN PENCETAKAN

NAMA : ROMA PRANATA YUDHA

N I M : 080522201

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PERBEDAAN PERSEPSI MAHASISWA

AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 EKSTENSI AKUNTANSI MENGENAI PROFESI AKUNTAN, STUDI EMPIRIS DI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal ... Ketua Program Studi S-1 Akuntansi

( Drs Firman Syarif, M.Si, Ak )

Tanggal ... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN AKUNTANSI PENANGGUNG JAWAB SKRIPSI

NAMA : ROMA PRANATA YUDHA

N I M : 080522201

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : PERBEDAAN PERSEPSI MAHASISWA

AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 EKSTENSI AKUNTANSI MENGENAI PROFESI AKUNTAN, STUDI EMPIRIS DI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, 2013 Menyetujui

Pembimbing

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Perbedaan Persepsi Mahasiswa Akuntansi Senior Dan Junior Di Program S-1 Ekstensi Akuntansi Mengenai Profesi Akuntan, Studi Empiris Di Fakultas Ekonomi Universitas Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Skripsi saya yang berjudul “Perbedaan Persepsi Mahasiswa Akuntansi Senior Dan Junior Di Program S-1 Ekstensi Akuntansi Mengenai Profesi Akuntan, Studi Empiris Di Fakultas Ekonomi Universitas Sumatera Utara”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan do’a dari berbagai pihak seperti orangtua saya, adik-adik saya dan partner saya selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku Ketua Departemen Akuntansi dan Bapak Hotmal Ja’far, MM, Ak. Selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. Selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. Selaku Sekretaris Program Studi S1 Akuntansi Universitas Sumatera Utara.

5. Bapak Drs. Rustam, M.Si, Ak. Selaku Dosen Pembaca Nilai yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

6. Mahasiswa Fakultas Ekonomi Departemen Akuntansi Program Studi S1 Ekstensi Akuntansi Unversitas Sumatera Utara yang telah meluangkan waktu untuk mengisi Kuesioner penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini sehingga menjadi lebih baik dalam penyusunan dimasa mendatang. Akhir kata penulis mengucapkan terimakasih.

Medan, 2013

Penulis,

ABSTRAK

Perbedaan Persepsi Mahasiswa Akuntansi Senior Dan Junior Di Program S-1 Ekstensi Akuntansi Mengenai Profesi Akuntan, Studi Empiris Di Fakultas Ekonomi Universitas Sumatera Utara

OLEH:

ROMA PRANATA YUDHA

Penelitian ini bertujuan untuk mengetahui adanya perbedaan persepsi mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntan sebagai karir, akuntan sebagai bidang ilmu dan akuntan sebagai aktivitas kelompok pada mahasiswa senior dan mahasiswa junior di program S-1 Ekstensi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara ?

Jenis penelitian ini adalah jenis penelitian kuantitatif dan menggunakan metode penelitian deskriptif dan komparatif yaitu penelitian untuk mengetahui apakah terdapat perbedaan persepsi mahasiswa akuntansi antara mahasiswa senior (mahasiswa semester akhir) dan junior (mahasiswa semester awal) pada program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera Utara mengenai profesi akuntan. Sesuai dengan tujuan penelitian, penulis berusaha untuk mengetahui perbedaan pemahaman diantara masing - masing responden.

Hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan antara persepsi mahasiswa senior dan junior program S-1 ekstensi Universitas Sumatera Utara tentang akuntansi sebagai profesi (p=0.029 lebih kecil dari 0.05) dan akuntansi sebagai aktifitas kelompok (p=0.006 lebih kecil dari 0.05)

ABSTRACT

The Differences Of Perception An Accountant University Student Senior And Junior In Program S1 Extention Accountant About Accountant Profession, Empirism Study At Faculty Economy University Of North Sumatera.

By

Roma Pranata Yudha

This research ini order to knowing there is a difference perception about an accountant proofession observed from an accountantas profession, an accountant as career, an accountant as knowledge and an accountant as group activity on university student senior and university student junior ini Program S1 Extention Accountant Faculty Economy University Of North Sumatera ?

The kind of this research is kind of research quantitative and using descriptive research and comparative method that is the research for knowing is there difference perception an accountant university student between senior university student (university student last semester) and junior (university student beginner semester) on Program S1 Extention Accountant Faculty Economy University Of North Sumatera about accountant profession. According to research destination, the writer try to knowing the differences between each respondence.

The result of research showing that there is the significant difference between perception senior and junior university student Program S1 Extention University Of North Sumatera about accountant as profession (p= 0.029 smallest than 0.05) and accountant as group activity (p=0.006 smallest than 0.05)

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Batasan Masalah... 5

1.3 Perumusan Masalah... 6

1.4 Tujuan Penelitian... 6

1.5 Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1 Persepsi... 8

2.2 Mahasiswa Akuntansi... 12

2.3 Profesi... 12

2.3.1 Pengertian Profesi... 12

2.3.2 Ciri-ciri Profesi... 13

2.3.3 Pelaksanaan Etika Profesi Akuntan... 14

2.4 Akuntan... 14

2.4.1 Pengertian Akuntan... 14

2.4.2 Peran Profesi Akuntan... 26

2.4.3 Tujuan Profesi Akuntan... 26

2.6 Kerangka Konseptual... 31

2.7 Hipotesis...31

BAB III METODE PENELITIAN 3.1 Metode Penelitian... 33

3.2 Populasi dan Sampel... 33

3.2.1 Populasi... 33

3.2.2 Sampel... 33

3.3 Data Penelitian... 35

3.4 Teknik Pengumpulan Data... 35

3.5 Operasional Variabel dan Pengukuran...36

3.5.1 Variabel Penelitian... 36

3.5.2 Definisi Operasional Variabel... 36

3.6 Alat Ukur Penelitian... 37

3.7 Teknik Analisis Data... 39

3.7.1 Uji Bias... 39

3.7.2 Uji Validitas Data... 40

3.7.3 Uji Reliabilitas Data... 41

3.7.4 Uji Normalitas Data... 42

3.7.5 Uji Statistik Deskriptif... 43

3.8 Pengujian Hipotesis... 44

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Distribusi Jawaban Responden... 47

4.1.1 Persepsi Tentang Akuntansi Sebagai Bidang Profesi... 47

4.1.2 Persepsi Tentang Akuntansi Sebagai Bidang Ilmu... 52

4.1.3 Persepsi Tentang Akuntansi Sebagai Karir... 56

4.1.4 Persepsi Tentang Akuntansi Sebagai Aktifitas Kelompok... 59

4.2 Uji Bias ... 62

4.3 Uji Validitas... 63

4.4 Uji Reliabilitas Data... 64

4.5 Uji Normalitas Data... 64

4.6 Uji Hipotesis... 65

4.6.1 Perbedaaan Persepsi Mahasiswa Senior dan Junior Menurut Variabel (Data Dikelompokkan) .... 65

4.6.2 Perbedaaan Persepsi Mahasiswa Senior dan Junior Menurut Item... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...70

5.2 Saran ...70

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Kisi-Kisi Instrumen 38

3.2 Skor Skala Likert 39

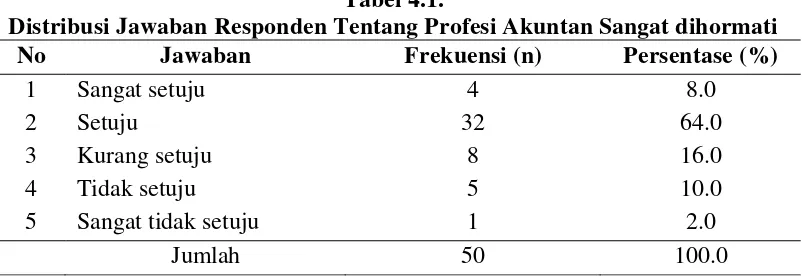

4.1 Distribusi Jawaban Responden Tentang Profesi Akuntan Sangat Dihormati

47

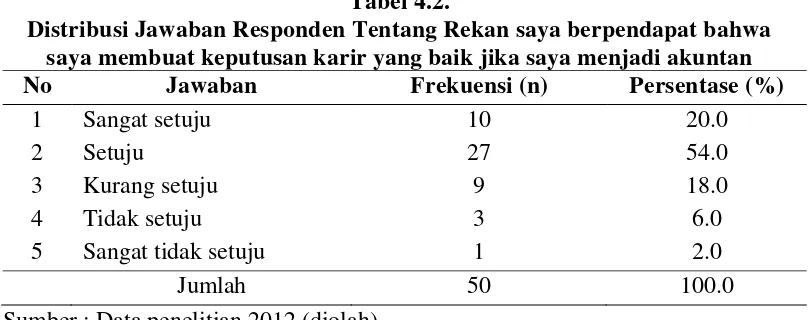

4.2 Distribusi Jawaban Responden Tentang Rekan Saya Berpendapat Bahwa Saya Membuat Keputusan Karir Yang Baik Jika Saya Menjadi Akuntan

48

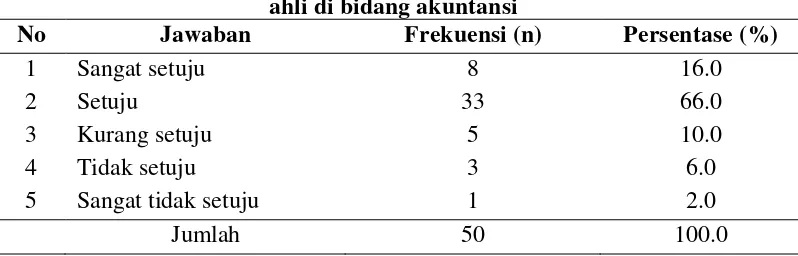

4.3 Distribusi Jawaban Responden Tentang Akuntan Yang Profesional Harus Ahli Di Bidang Akuntansi

49

4.4 Distribusi Jawaban Responden Tentang Akuntan Adalah Sebuah Profesi, Setara Dokter Dan Ahli Hukum

50

4.5 Distibusi Jawaban Responden Tentang Keluarga Saya Senang Jika Saya Menjadi Akuntan

50

4.6 Tingkat Persepsi Mahasiswa Tentang Akuntansi Sebagai Profesi

51

4.7 Distribusi Jawaban Responden Tentang Akuntansi Hanyalah Aktifitas Mengingat Aturan-Aturan

52

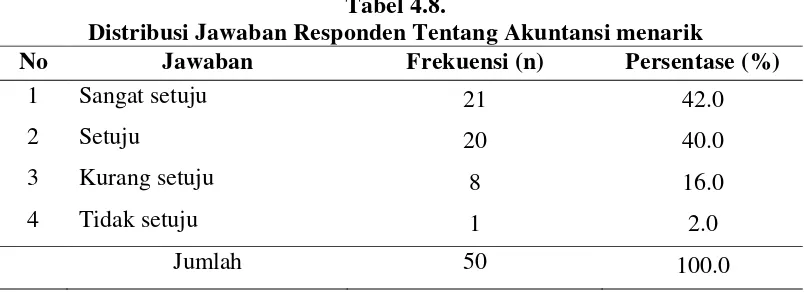

4.8 Distribusi Jawaban Responden Tentang Akuntansi Menarik

53

4.9 Distribusi Jawaban Responden Tentang Dalam Akuntansi Banyak Aturan Yang Bersifat Baku

54

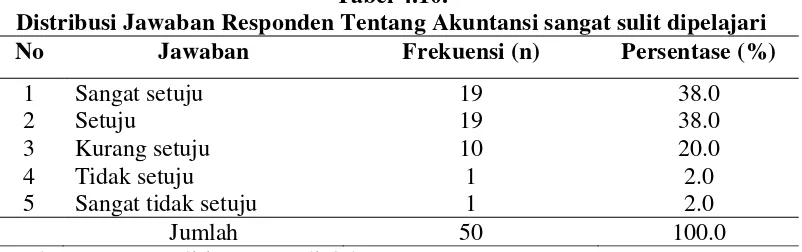

4.10 Distribusi Jawaban Responden Tentang Akuntansi Sangat Sulit Dipelajari

54

4.11 Tingkat Persepsi Mahasiswa Tentang Akuntansi Sebagai Profesi

55

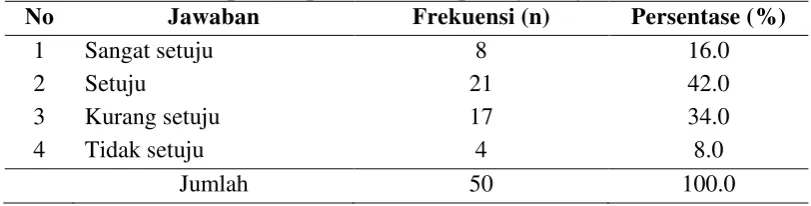

Hanya

Memperoleh Sedikit Kepuasan Pribadi Dalam Pekerjaannya

4.13 Distribusi Jawaban Responden Tentang Saya Akan Senang Menjadi Akuntan

57

4.14 Distribusi Jawaban Responden Tentang Akuntan Adalah Orang-Orang Yang Membosankan

58

4.15 Tingkat Persepsi Mahasiswa Tentang Akuntansi Sebagai Karir

58

4.16 Distribusi Jawaban Responden Tentang Akuntan Lebih Banyak Bekerja Sendiri Daripada

Berkelompok

59

4.17 Distribusi Jawaban Responden Tentang Para Akuntan Sibuk Dengan Angka-Angka, Bekerja Sendiri

60

4.18 Distribusi Jawaban Responden Tentang Akuntan Yang Profesional Berinteraksi Dengan Banyak Orang

61

4.19 Tingkat Persepsi Mahasiswa Tentang Akuntansi Sebagai Aktifitas Kelompok

62

4.20 Hasil Uji Bias 62

4.21 Hasil Uji Validitas 63

4.22 Rangkuman Hasil Uji Reliabilitas 64

4.23 Hasil Uji Normalitas 65

4.24 Perbedaan Persepsi Mahasiswa (Dikelompokkan) 66 4.25 Perbedaan Persepsi Mahasiswa (Tidak

Dikelompokkan)

DAFTAR GAMBAR No.

Gambar Judul Halaman

2.1 Penelitian Terdahulu 29

ABSTRAK

Perbedaan Persepsi Mahasiswa Akuntansi Senior Dan Junior Di Program S-1 Ekstensi Akuntansi Mengenai Profesi Akuntan, Studi Empiris Di Fakultas Ekonomi Universitas Sumatera Utara

OLEH:

ROMA PRANATA YUDHA

Penelitian ini bertujuan untuk mengetahui adanya perbedaan persepsi mengenai profesi akuntan ditinjau dari akuntan sebagai profesi, akuntan sebagai karir, akuntan sebagai bidang ilmu dan akuntan sebagai aktivitas kelompok pada mahasiswa senior dan mahasiswa junior di program S-1 Ekstensi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara ?

Jenis penelitian ini adalah jenis penelitian kuantitatif dan menggunakan metode penelitian deskriptif dan komparatif yaitu penelitian untuk mengetahui apakah terdapat perbedaan persepsi mahasiswa akuntansi antara mahasiswa senior (mahasiswa semester akhir) dan junior (mahasiswa semester awal) pada program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera Utara mengenai profesi akuntan. Sesuai dengan tujuan penelitian, penulis berusaha untuk mengetahui perbedaan pemahaman diantara masing - masing responden.

Hasil penelitian menunjukkan bahwa terdapat perbedaan signifikan antara persepsi mahasiswa senior dan junior program S-1 ekstensi Universitas Sumatera Utara tentang akuntansi sebagai profesi (p=0.029 lebih kecil dari 0.05) dan akuntansi sebagai aktifitas kelompok (p=0.006 lebih kecil dari 0.05)

ABSTRACT

The Differences Of Perception An Accountant University Student Senior And Junior In Program S1 Extention Accountant About Accountant Profession, Empirism Study At Faculty Economy University Of North Sumatera.

By

Roma Pranata Yudha

This research ini order to knowing there is a difference perception about an accountant proofession observed from an accountantas profession, an accountant as career, an accountant as knowledge and an accountant as group activity on university student senior and university student junior ini Program S1 Extention Accountant Faculty Economy University Of North Sumatera ?

The kind of this research is kind of research quantitative and using descriptive research and comparative method that is the research for knowing is there difference perception an accountant university student between senior university student (university student last semester) and junior (university student beginner semester) on Program S1 Extention Accountant Faculty Economy University Of North Sumatera about accountant profession. According to research destination, the writer try to knowing the differences between each respondence.

The result of research showing that there is the significant difference between perception senior and junior university student Program S1 Extention University Of North Sumatera about accountant as profession (p= 0.029 smallest than 0.05) and accountant as group activity (p=0.006 smallest than 0.05)

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah.

Krisis ekonomi yang terjadi di Indonesia mulai tahun 1997 menurut berbagai

pihak merupakan akibat dari kurangnya praktek Good Corporate Governance di

Indonesia.

Seiring dengan tuntutan untuk menghadirkan suatu proses bisnis yang

terkelola dengan baik, sorotan atas kinerja akuntan terjadi dengan begitu

tajamnya. Ini tidak dapat terlepas dari terjadinya beberapa skandal besar

“malpraktik bisnis” yang melibatkan profesi akuntan di dalam dan luar negeri.

Peristiwa bisnis yang melibatkan akuntan tersebut seharusnya member pelajaran

untuk mengutamakan etika dalam melaksanakan praktik profesi akuntan.

Berdasarkan OECD salah satu komponen dari corporate goverance adalah

adanya sistem pelaporan keuangan yang memadai, di Indonesia sendiri sistem

pelaporan keuangan masih perlu ditingkatkan dan diperbaiki. Salah satu faktor

yang masih harus ditingkatkan untuk meningkatkan kualitas pelaporan keuangan

di Indonesia adalah menyangkut etika dan sikap positif akuntan Indonesia, tidak

mengherankan jika sejak dulu etika selalu menyoroti akuntan dalam menyajikan

laporan keuangan.

Bertolak dari kasus - kasus di atas, dan dihubungkan dengan terjadinya krisis

ekonomi di Indonesia, akuntan seolah menjadi profesi yang harus paling

bisnis, akuntan bahkan dituduh sebagai pihak yang paling besar

bertanggung-jawabnya atas kemerosotan perekonomian Indonesia. Bagaimanapun situasi ini

memerlukan perhatian dalam berbagai aspek pengembangan profesionalisme

akuntan, termasuk di dalamnya melalui suatu penelitian.

Profesi akuntan Indonesia pada masa yang akan datang akan menghadapi

tantangan yang semakin berat, untuk itu persiapan yang menyangkut profesi

seorang akuntan mutlak diperlukan.

Di Indonesia sedang berkembang issue seiring terjadinya beberapa

pelanggaran etika yang terjadi, baik dilakukan oleh akuntan publik, akuntan

intern, maupun akuntan pemerintah. Hal ini tidak akan terjadi jika setiap akuntan

dan calon akuntan mempunyai pengetahuan, pemahaman dan dapat menerapkan

etika secara memadai dalam melaksanakan tugasnya sebagai seorang akuntan

untuk melaksanakan tugasnya sebagai seorang akuntan yang profesional.

Pekerjaan seorang akuntan harus dikerjakan dengan sikap yang profesional yang

sepenuhnya berlandaskan pada standar moral dan etika yang ada. Dengan sikap

akuntan yang profesional maka akan mampu menghadapi tekanan yang muncul

dari dirinya sendiri ataupun dari pihak eksternal, dimana kemampuan seorang

akuntan untuk dapat mengerti dan peka terhadap persoalan etika juga sangat

dipengaruhi oleh lingkungan dimana dia berada, dalam hal ini ada salah satu

faktor yang dapat mempengaruhi perilaku seorang akuntan adalah lingkungan

pendidikan.

Wyatt (2004:45) menyebutkan bahwa kelemahan yang terdapat pada akuntan

independensi, sikap terlalu ‘lunak’ pada klien dan peran serta dalam menghindari

aturan akuntansi yang ada. Wyatt menambahkan bahwa untuk menghindari hal -

hal tersebut, akuntan pendidik seharusnya memberikan perhatian yang lebih besar

dalam pendidikan akuntansi atas dua hal, yaitu apresiasi terhadap profesi akuntan

dan apresiasi mengenai dilema etika (ethicaldilemmas). Hal ini dapat dituangkan

dalam bentuk mata pelajaran, metode pengajaran sampai kepenyusunan kurikulum

yang berlandaskan nilai - nilai etika dan moral.

Pendidikan akuntansi di Indonesia bertujuan menghasilkan lulusan yang

memiliki etika dan bermoral tinggi. Berbagai upaya dilakukan untuk

memperkenalkan nilai - nilai profesi dan etika akuntan kepada mahasiswa. Dalam

upaya pengembangan pendidikan akuntansi yang berlandaskan etika ini

dibutuhkan adanya umpan balik (feedback) mengenai kondisi yang ada sekarang,

yaitu apakah pendidikan akuntansi di Indonesia telah cukup membentuk nilai -

nilai positif mahasiswa akuntansi.

Pendidikan akuntansi di Indonesia memiliki tanggung jawab yang besar untuk

menyiapkan mahasiswa agar kelak sukses berkarier di profesi akuntan. Tantangan

bagi lulusan untuk semua lapangan pekerjaan yang membutuhkan profesionalisme

kerja, termasuk akuntan adalah penguasaan hardskill dan softskill yang memadai.

Berdasarkan survei yang dilakukan oleh dunia usaha di Indonesia, para

pengguna lulusan lebih membutuhkan lulusan perguruan tinggi yang memiliki

softskill memadai daripada lulusan yang hanya sekedar memiliki hardskill, berupa

kecerdasan intelektual yang tinggi.

untuk mengembangkan softskill mahasiswa akuntansi sejak dini, khususnya

kemampuan mahasiswa bekerja dalam team. Kalangan praktisi atau profesi dan

pengusaha, akuntan manajemen, akuntan publik, internal auditor dan Ikatan

Akuntan Indonesia, semuanya menekankan pada pentingnya keahlian membangun

team.

Hasil survei di Amerika yang dilakukan oleh ikatan akuntan manajemen

bersama-sama dengan ikatan akuntan keuangan menunjukkan bahwa perusahaan-

perusahaan lebih membutuhkan calon karyawan (akuntan) yang memiliki keahlian

membangun team dibanding dengan yang tidak memiliki keahlian ini (Segel dan

Sorensen:1994:135).

Dalam kode etik Akuntan Indonesia disebutkan bahwa tujuan profesi

akuntansi adalah memenuhi tanggungjawabnya dengan standar profesionalisme

tertinggi, mencapai tingkat kinerja yang tinggi, dengan orientasi kepada

kepentingan publik. Salah satu kebutuhan dasar yang harus dipenuhi seorang

akuntan adalah profesionalisme. Seorang akuntan haruslah merupakan seorang

individu yang dengan jelas dapat didefinisikan oleh pemakai jasa akuntan sebagai

profesional di bidang akuntansi. Prinsip kode etik Akuntan Indonesia

menyebutkan bahwa prinsip profesionalisme berarti setiap anggota harus

berperilaku yang konsisten dengan reputasi profesi yang baik dan menjahui

tindakan yang dapat mendiskreditkan profesi.

Goa dan thorne (2004:5) mengatakan bahwa pendidikan akuntansi selama ini

memfokuskan pada dimensi pilihan kebijakan tetapi tidak memperhatikan nilai

menyebutkan bahwa pada dasarnya akuntan memilih tindakan berdasarkan nilai

yang ada dalam pikiran mereka.

Prinsip profesionalisme seorang akuntan akan terwujud dengan baik apabila

akuntan tersebut merasa bahwa profesi akuntan adalah penting dan memiliki

tanggung jawab yang besar dalam masyarakat. Dengan demikian akuntan tersebut

berusaha menjalankan tugas dengan sebaik - baiknya dan menjaga nama baik

profesinya. Karena itulah, salah satu hal penting yang perlu ditekankan dalam

pendidikan akuntansi adalah bagaimana membentuk nilai - nilai dan persepsi

positif mahasiswa terhadap profesi.

Berdasarkan latar belakang diatas maka penulis tertarik untuk meneliti

tentang “PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI SENIOR DAN JUNIOR DI PROGRAM S-1 EKSTENSI AKUNTANSI MENGENAI PROFESI AKUNTAN, STUDI EMPIRIS DI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA”.

1.2 Batasan Masalah

Agar penelitian ini tidak meluas berdasarkan latar belakang masalah yang

telah diuraikan, maka dibuat batasan masalah agar penelitian lebih terarah,

terfokus dan tidak melenceng dari topik pembahasan, maka penelitian ini

difokuskan hanya membahas persepsi mahasiswa akuntansi terhadap profesi

akuntan dengan mengunakan Accountant Attitude Scale (AAS) yang digunakan

oleh Marriott dan Marriott (2003:118) yaitu : (1) akuntan sebagai profesi, (2)

sebagai aktifitas kelompok. Respondennya berasal dari mahasiswa yang berada di

program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka

masalah-masalah yang dapat di indentifikasi adalah :

Apakah terdapat perbedaan persepsi mengenai profesi akuntan ditinjau dari

akuntan sebagai profesi, akuntan sebagai karir, akuntan sebagai bidang ilmu dan

akuntan sebagai aktivitas kelompok pada mahasiswa senior dan mahasiswa junior

di program S-1 Ekstensi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

?

1.4 Tujuan Penelitian

Berdasarkan permasalahan di atas maka penelitian ini bertujuan untuk

mengetahui :

Adanya perbedaan persepsi mengenai profesi akuntan ditinjau dari akuntan

sebagai profesi, akuntan sebagai karir, akuntan sebagai bidang ilmu dan akuntan

sebagai aktivitas kelompok pada mahasiswa senior dan mahasiswa junior di

program S-1 Ekstensi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara ?

1.5 Manfaat Penelitian

1. Memberikan informasi kepada kalangan akademisi mengenai persepsi

mahasiswa akuntansi terhadap profesi akuntan untuk dijadikan dasar

penyusunan kurikulum akuntansi.

2. Memberikan informasi kepada Ikatan Akuntan Indonesia khususnya

kompartemen akuntan pendidik mengenai persepsi mahasiswa akuntan

terhadap profesi akuntan sebagai dasar menentukan kebijakan - kebijakan

untuk meningkatkan profesionalisme akuntan Indonesia.

3. Agar peneliti mendapatkan pengetahuan mengenai pebedaan persepsi antara

mahasiswa senior dan junior mengenai profesi akuntan dan penyebab yang

BAB II

TINJAUAN PUSTAKA

2.1 Persepsi

Para ahli banyak mengungkapkan pendapat mengenai persepsi secara definitif

yang berbeda satu sama lain. Seperti yang diungkapkan oleh Robbins, S.P.

(2003:88) mendeskripsikan persepsi dalam kaitannya dengan lingkungan, yaitu

sebagai proses di mana individu-individu mengorganisasikan dan menafsirkan

kesan indera mereka agar memberi makna pada lingkungan mereka.

Sedangkan menurut Triato dan TiTik Triwulan, T. (2006:53) Persepsi adalah

suatu proses pengenalan atau identifikasi sesuatu dengan menggunakan panca

indera. Kesan yang diterima individu sangat tergantung pada seluruh pengalaman

yang telah diperoleh melalui proses berpikir dan belajar, serta dipengaruhi oleh

faktor yang berasal dari dalam diri individu.

Menurut Kotler (2004 : 193) yang menyatakan bahwa persepsi merupakan

suatu proses di mana seseorang dapat memilih, mengatur, dan mengartikan

imformasi menjadi suatu gambar yang sangat berarti di dunia.

Sedangkan menurut kamus besar Bahasa Indonesia (2005:807) persepsi

didefinisikan sebagai tanggapan atau penerimaan langsung dari sesuatu, atau

merupakan proses seseorang untuk mengetahui beberapa hal melalui panca

inderanya. Jadi secara umum, persepsi dapat diartikan sebagai proses pemilihan,

pengelompokan dan penginterprestasian berdasarkan pengalaman tentang

dan menafsirkan pesan.

Persepsi adalah inti komunikasi, karena jika persepsi kita tidak akurat, tidak

mungkin kita berkomunikasi dengan efektif. Persepsi yang menentukan kita

memilih pesan dan mengabaikan pesan yang lain. Semakin tinggi derajat

kesamaan persepsi individu, semakin mudah dan semakin sering mereka

berkomunikasi, dan sebagai konsekuensinya semakin cenderung membentuk

kelompok budaya atau kelompok identitas.

Persepsi merupakan suatu tanggapan atau pendapat seseorang atau kelompok

atas suatu masalah yang diajukan dan diharapkan dapat memberikan pemecahan

masalah tersebut. Menurut Kreitner dan Kinicki (2005 : 208), persepsi adalah

proses kognitif yang memungkinkan kita dapat menafsirkan dan memahami

lingkungan sekitar kita.

Menurut Manahan (2008:63-64) persepsi sebagai gambaran seseorang tentang

sesuatu objek yang menjadi fokus permasalahan yang sedang terjadi. Adapun

faktor-faktor yang mempengaruhi persepsi adalah sebagai berikut :

1. Faktor Individu.

Individu dalam membuat suatu persepsi akan dilatarbelakangi oleh

kemampuan individu untuk mempelajari sesuatu (attitude), motivasi individu

untuk membuat persepsi tentang sesuatu tersebut, kepentingan individu

terhadap sesuatu yang dipersepsikan, pengalaman individu dalam menyusun

persepsi, serta harapan individu dalam menentukan persepsi tersebut.

2. Faktor Situasi.

nan atau struktur dari objek yang dipersepsikan, serta kebiasaan yang berlaku

dalam sosial masyarakat dalam merumuskan persepsi.

3. Faktor Target.

Gangguan yang ada dalam menyusun persepsi sebagai gangguan dalam

menentukan target atau persepsi, biasanya adalah objek yang akan

dipersepsikan merupakan perihal yang benar - benar baru (novelty), adanya

gambaran hidup yang mempengaruhi dalam membentuk persepsi (motion),

suara - suara yang timbul pada saat membentuk persepsi (sounds), ukuran dari

bentuk persepsi (size), yang melatarbelakangi pembentuk persepsi tersebut

(background), dan kedekatan persepsi dengan objek lain yang dapat

membentuk persepsi yang hampir sama (proximity), serta kesamaan

(similarity) dari persepsi yang akan dibangun dengan persepsi lain.

Menurut Robbins,S.P. (2003:89) proses pembentukan persepsi dipengaruhi

oleh :

“(1) Faktor perhatian dari luar adalah kondisi - kondisi luar yang mempermudah individu untuk melakukan keinginan, meliputi intensitas, keberlawanan, pengulangan, dan gerakan, (2) Faktor dari dalam ( internal sets factor ) adalah faktor dari dalam diri seseorang yang memiliki proses persepsi antara lain proses belajar (learning), motivasi, dan kepribadian.”

Untuk persepsi mahasiswa akuntansi pada penelitian ini, penulis melihatnya

dari persepsi yang berkaitan dengan profesi akuntan dengan menggunakan

Accountant Attitude Scale (AAS) yang dikembangkan oleh Nelson dari

a. Akuntan Sebagai Profesi.

Bidang akuntansi melahirkan profesi akuntan profesional. Profesi ini lahir

karena anggapan bahwa penyaji laporan keuangan yang menjamin tidak akan

dapat berlaku adil dan objektif dalam melaporkan hasil prestasinya. Oleh

karenanya diperlukan pihak saksi independen yang menilai seberapa jauh

laporan yang disusun manajemen sesuai dengan standar akuntansi keuangan

yang ada.

b. Akuntansi Sebagai Bidang Ilmu.

Disiplin ilmu sebagai suatu cabang ilmu, akuntansi mempelajari proses

penyusunan dan pelaporan informasi akuntansi yang ditujukan bagi

pihak-pihak yang membutuhkan sebagai dasar pengambilan keputusan.

c. Akuntan Sebagai Karir.

Dalam berkarier menjadi akuntan publik, mahasiswa jurusan akuntansi akan

berpikir tentang keuntungan dan kerugian memilih karier tersebut, sehingga

ratio keuntungan dan kerugian menjadi akuntan publik mempengaruhi

keputusan mahasiswa untuk memilih karier sebagai akuntan.

d. Akuntansi Sebagai Aktifitas Kelompok.

Mahasiswa akuntansi menganggap pekerjaan sebagai akuntan publik lebih

memberi kesempatan untuk berinteraksi dengan orang lain, lebih memberikan

kesempatan untuk menyediakan jasa sosial dan akhirnya lebih prestisius

2.2 Mahasiswa Akuntansi

Menurut kamus Besar Bahasa Indonesia (2005:536) Mahasiswa didefinisikan

sebagai orang yang belajar di Perguruan Tinggi. Sedangkan akuntansi adalah seni

pencatatan dan pengikhtisaran transaksi keuangan dan penafsiran akibat suatu

transaksi terhadap suatu kesatuan ekonomi. Jadi yang dimaksud mahasiswa

akuntansi dalam penelitian ini adalah mahasiswa jurusan akuntansi yang

sedang/telah menempuh mata kuliah akuntansi untuk mahasiswa semester

awal/junior, dan yang sedang/telah menempuh mata kuliah akuntansi dan auditing

untuk mahasiswa semester akhir/senior. Persyaratan ini didasarkan pada asumsi

bahwa para mahasiswa akuntansi untuk mahasiswa semester akhir/senior telah

mempunyai pemahaman tentang prinsip - prinsip etika dalam Kode Etik IAI.

2.3 Profesi

2.3.1 Pengertian Profesi

Profesi menurut kamus Besar Bahasa Indonesia (2008:897) dalam

Trianto dan Titik Triwulan, T. (2006:12), adalah bidang pekerjaan yang

dilandasi pendidikan keahlian (keterampilan, kejujuran, dsb) tertentu. Profesi

adalah suatu pekerjaan profesional yang di dalamnya menggunakan teknik

serta prosedural yang bertumpu pada landasan intelektual yang secara sengaja

harus dipelajari dan kemudian secara langsung dapat diabadikan bagi

kemaslahatan orang banyak.

Profesi adalah pekerjaan yang dilakukan sebagai kegiatan pokok untuk

Profesional adalah orang yang mempunyai profesi atau pekerjaan purna waktu

dan hidup dari pekerjaan itu dengan mengandalkan suatu keahlian yang tinggi.

Atau seorang profesional adalah seseorang yang hidup dengan

mempraktekkan suatu keahlian tertentu atau dengan terlibat dalam suatu

kegiatan tertentu yang menurut keahlian, sementara orang lain melakukan hal

yang sama sebagai sekedar hobi, untuk senang - senang, atau untuk mengisi

waktu luang.

Menurut Sukmadinata (2002:57) dalam Trianto dan Titik Triwulan, T.

(2006:13), menyebutkan bahwa ada 10 kriteria suatu jabatan dikatakan

sebagai profesi, yaitu:

“(a) memiliki fungsi dan signifikansi sosial, (b) memiliki keahlian atau keterampilan tertentu, (c) keahlian diperoleh dengan teori dan metode ilmiah, (d) berdasarkan disiplin ilmu yang jelas, (e) diperoleh melalui pendidikan tertentu, (f) aplikasi dan sosialisme nilai - nilai profesional, (g) Memiliki kode etik, (h) kebebasan memberi judgement dalam memecahkan masalah dalam kerja, (i) memiliki tanggung jawab profesional dan anatomi, (j) ada pengakuan dari masyarakat dan imbalan atas layanan profesi.”

2.3.2 Ciri-ciri Profesi

Secara umum ada beberapa ciri atau sifat yang selalu melekat pada

profesi, yaitu:

a. Memiliki keahlian dan keterampilan khusus yang diperoleh melalui jalur

pendidikan ataupun pelatihan.

b. Mamiliki kaidah - kaidah serta standar moral yang sangat tinggi dalam

menjalankan profesinya.

d. Bekerja bukan saja dengan motif komersial, tetapi didasarkan kepada

fungsinya sebagai kepercayaan masyarakat.

2.3.3 Pelaksanaan Etika Profesi Akuntan

Menurut Sukirno Agoes (2006:31), seorang profesional dituntut untuk

selalu memelihara berbagai hal sebagai berikut :

a. Kompetensi atas keahlian yang dimiliki. b. Objektivitas dalam menawarkan jasa. c. Integritas dalam berurusan dengan klien. d. Kerahasiaan informasi klien.

e. Kedisiplinan terhadap anggota yang tidak menjalankan kewajiban sesuai dengan standar yang diharapkan.

2.4 Akuntan

2.4.1 Pengertian Akuntan

Akuntan adalah sebutan dan gelar profesional yang diberikan kepada

seorang sarjana yang telah menempuh pendidikan di fakultas ekonomi jurusan

akuntansi pada suatu universitas atau perguruan tinggi dan telah lulus

Pendidikan Profesi Akuntansi (PPAk). Keterlibatan akuntan mencakup dua

pihak, yaitu internal dan eksternal. Keterlibatan internal terjadi bila akuntan

menjadi salah satu bagian dari manajemen untuk melaksanakan fungsi sebagai

penyedia informasi keuangan yang disajikan dalam laporan keuangan

perusahaan.

Akuntan adalah orang yang menjalankan pekerjaan akuntansi sesuai

dengan undang - undang No.34 tahun 1954 tentang jabatan akuntan. Menurut

a. Mereka yang dinyatakan lulus dari Universitas Negeri jurusan akuntansi

atau badan Perguruan Tinggi lainnya yang dibentuk menurut undang -

undang atau diakui oleh pemerintah.

b. Mereka dinyatakan lulus dalam suatu ujian lain yang menurut pendapat

ahli yang dapat menjalankan pekerjaan akuntan dan ijasahnya dapat

disamakan dengan ijasah tersebut diatas.

Saat ini untuk mendapat gelar akuntan, seorang lulusan fakultas

ekonomi jurusan akuntansi baik negeri maupun swasta harus mengikuti

Pendidikan Profesi Akuntan di Perguruan Tinggi tertentu dan mengambil

antara 20 – 30 SKS, namun pelaksanaannya baru dimulai awal tahun 2003.

Mereka yang berhak memakai gelar akuntan harus mendaftar ke Departemen

Keuangan untuk mendapatkan nomor register dimulai dengan A dan D.

Seorang akuntan yang mempunyai nomor register, bisa memilih

profesi secara umum sebagai akuntan publik dan non akuntan publik (akuntan

pemerintah, akuntan pendidik, dan akuntan perusahaan).

a. Profesi Akuntan Publik.

Akuntan publik adalah akuntan profesional yang menjual jasanya

kepada masyarakat umum, terutama dalam bidang pemeriksaan terhadap

laporan keuangan yang dibuat oleh kliennya. Pemeriksaan tersebut

terutama ditujukan untuk memenuhi kebutuhan para kreditur, inverstor,

calon kreditur, calon investor, dan instansi pemerintah (terutama instansi

masyarakat seperti konsultan pajak, konsultasi bidang menejemen,

penyusunan sistem akuntansi dan penyusunan laporan keuangan.

(Mulyadi, 2002:4).

Untuk praktik sebagai akuntan publik, seseorang harus memenuhi

persyaratan pendidikan dan pengalaman kerja tertentu (SPAP:2001).

Akuntan publik harus telah lulus dari jurusan akuntansi fakultas ekonomi

atau mempunyai ijazah disamakan, telah mendapat gelar akuntan dari

Panitia Ahli Pertimbangan Ijazah Akuntan, dan mendapat ijin praktik dari

Menteri Keuangan.

Profesi akuntan publik ini mempunyai ciri yang berbeda dengan

profesi lain (seperti profesi dokter dan pengacara). Profesi dokter dan

pengacara dalam menjalankan keahliannya memperoleh honorarium dari

kliennya, dan mereka berpihak kepada kliennya. Profesi akuntan publik

memperoleh honorarium dari kliennya dalam menjalankan keahliannya,

namun demikian akuntan publik harus independen, tidak memihak pada

kliennya, karena yang memanfaatkan jasa akuntan publik terutama adalah

pihak selain kliennya. Oleh karena itu, independensi akuntan dalam

melaksanakan keahliannya merupakan hal yang pokok, meskipun akuntan

tersebut dibayar oleh kliennya karena jasa yang diberikannya tersebut.

1) Timbuldanberkembanganyaprofesiakuntanpublik.

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit

yang disediakan bagi pemakai informasi keuangan. Timbul dan

dengan berkembangnya perusahaan dan berbagai bentuk badan hukum

perusahaan di negara tersebut. Jika perusahaan - perusahaan yang

berkembang dalam suatu negara masih berskala kecil dan masih

menggunakan modal pemiliknya sendiri untuk membelanjai usahanya,

jasa audit yang dihasilkan oleh profesi akuntan publik belum

diperlukan oleh perusahaan-perusahaan tersebut. Begitu juga jika

sebagian besar perusahaan berbadan hukum selain Perseroan Terbatas

(PT) yang bersifat terbuka, di negara tersebut jasa audit profesi

akuntan publik belum diperlukan oleh masyarakat usaha.

Dalam perkembangan usahanya, baik perusahaan perseorangan

maupun berbagai perusahaan berbentuk badan hukum yang lain tidak

dapat menghindarkan diri dari penarikan dana dari pihak luar, yang

tidak selalu dalam bentuk penyertaan modal dari investor, tetapi

berupa penarikan pinjaman dari kreditur. Dengan demikian, pihak -

pihak yang berkepentingan terhadap laporan keuangan perusahaan

tidak lagi hanya terbatas pada para pemimpin perusahaan, tetapi

meluas kepada para investor dan kreditur serta calon investor dan

calon kreditur.

Pihak - pihak di luar perusahaan memerlukan informasi mengenai

perusahaan untuk pengambilan keputusan tentang hubungan mereka

dengan perusahaan. umumnya mereka mendasarkan keputusan mereka

berdasarkan informasi yang disajikan oleh manejemen dalam laporan

yang berlawanan dalam situasi seperti yang diuraikan diatas. Di satu

pihak, manajemen perusahaan ingin menyampaikan informasi tentang

pertanggungjawaban pengelolaaan dana yang berasal dari pihak luar,

namun di pihak lain pihak luar perusahaan ingin memperoleh

informasi yang andal dari manajemen perusahaan mengenai

pertanggungjawaban dana yang mereka investasikan. Ada dua

kepentingan yang berlawanan inilah yang menyebabkan timbul dan

berkembangnya profesi akuntan publik.

Manajemen perusahaan memerlukan jasa pihak ketiga agar

pertanggungjawaban keuangan disajikan kepada pihak luar dapat

dipercaya, sedangkan pihak luar perusahaan memerluakan jasa pihak

ketiga untuk memperoleh keyakinan bahwa laporan keuangan yang

disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar

keputusan - keputusan yang diambil oleh mereka. Baik manajemen

perusahaan maupun pihak luar perusahaan yang berkepentingan

terhadap perusahaan memerlukan jasa pihak ketiga yang dapat

dipercaya. Tanpa menggunakan jasa auditor independen, manajemen

perusahaan tidak dapat meyakinkan pihak luar perusahaan bahwa

laporan keuangan yang disajikan berisi informasi yang dapat

dipercaya, karena dari sudut pandang pihak luar, manajemen

perusahaan mempunyai kepentingan, baik kepentingan keuangan

maupun kepentingan lain. Keadaan ini memicu timbulnya kebutuhan

masyarakat, dari profesi akuntan publik inilah masyarakat

mengharapkan penilaian yang bebas tidak memihak terhadap informasi

yang disajikan oleh manajemen perusahaan dalam laporan keuangan.

Di Indonesia, timbulnya perusahaan-perusahaan berbentuk

Perseroan Terbatas (PT) dimasa lalu tidak banyak memberikan

dorongan kepada perkembangan profesi akuntan publik, karena

sebagian besar perseroan terbatas Indonesia merupakan PT tertutup

yang sahamnya hanya dimiliki oleh kalangan keluarga atau kalangan

terbatas saja. Profesi akuntan publik di Indonesia mengalami

perkembangan yang signifikan sejak awal tahun tujuh puluhan, dengan

adanya perluasan kredit - kredit perbankan kepada perusahaan. Bank -

bank ini mewajibkan nasabah yang menerima kredit dalam jumlah

tertentu menyerahkan secara periodik laporan keuangan yang telah

diaudit oleh akuntan publik. Umumnya perusahaan - perusahaan

swasta di Indonesia baru memerlukan jasa audit profesi akuntan publik

jika kreditur mewajibkan mereka menyerahkan laporan keuangan yang

telah diaudit oleh akuntan publik.

Perkembangan pasar modal indonesia diwarnai dengan

meningkatnya jumlah perusahaan yang menjual sahamnya di pasar

modal. Perkembangan pasar modal Indonesia merupakan pendorong

berkembangnya profesi akuntan publik di Indonesia.

Menurut Mulyadi (2002:4) profesi akuntan publik menghasilkan

berbagai macam jasa bagi masyarakat, yaitu:

a) Jasa Assurance, adalah jasa profesional independen yang

meningkatkan mutu informasi bagi pengambilan keputusan.

Pengambilan keputusan memerlukan informasi yang andal dan

relevan sebagai basis untuk pengambilan keputusan. Oleh karena

itu, mereka mencari jasa assurance untuk meningkatkan mutu

informasi yang akan dijadikan sebagai basis keputusan yang akan

mereka lakukan.

Jasa assurance dapat disediakan oleh profesi akuntan publik

atau berbagai profesi lain. Contoh jasa assurance yang disediakan

oleh profesi lain adalah jasa pengujian berbagai produk oleh

organisasi konsumen, jasa pemeringkatan televisi (television

rating) dan jasa pemeringkatan radio (radio rating).

b) Jasa Atestasi (attestation) adalah suatu pernyataan pendapat atau

pertimbangan orang yang independen dan kompeten tentang

apakah asersi suatu entitas sesuai, dalam semua hal yang materia,

dengan kriteria yang ditetapkan. Asersi adalah pernyataan yang

dibuat oleh satu pihak yang secara implisit dimaksudkan untuk

digunakan oleh pihak lain (pihak ketiga). Untuk laporan keuangan

historis, asersi merupakan pernyataan manajemen bahwa laporan

keuangan sesuai dengan prinsip akuntansi diterima umum

akuntan publik dapat dibagi lebih lanjut menjadi 4 jenis:

1. Audit, Jasa audit mencakup memperoleh penilaian bukti yang

mendasari laporan keuangan historis suatu entitas yang berisi

asersi yang dibuat oleh manajemen entitas tersebut. Akuntan

publik yang memberikan jasa audit disebut dengan istilah

auditor.

2. Pemeriksaan ( examination ), istilah pemeriksaan digunakan

untuk jasa lain yang dihasilkan oleh profesi akuntan publik

yang berupa pernyataan suatu pendapat atas kesesuaian asersi

yang dibuat oleh pihak lain dengan kriteria yang ditetapkan.

3. Review, jasa review terutama berupa permintaan keterangan

dan prosedur analitik terhadap informasi keuangan suatu entitas

dengan tujuan untuk memberikan keyakinan negatif atas asersi

yang terkandung dalam informasi keuangan tersebut.

4. Prosedur yang disepakati (agreed-upon procedures), jasa

atestasi atas asersi manajemen dapat dilaksanakan oleh akuntan

publik berdasarkan prosedur yang disepakati antara klien

dengan akuntan publik. Sebagai contoh, klien dan akuntan

publik dapat bersepakat bahwa prosedur tertentu akan

ditetapkan terhadap unsur atau akun tertentu dalam suatu

laporan keuangan, bukan terhadap semua unsur laporan

keuangan. Untuk tipe jasa ini, akuntan publik dapat

negatif seperti yang dihasilkan dalam jasareview.

c) Jasa Non Atestasi adalah jasa yang dihasilkan oleh akuntan

publik yang didalamnya ia tidak memberikan suatu pendapat,

keyakinan negatif, ringkasan temuan, atau bentuk lain

keyakinan. Jasa non atestasi yang dihasilkan oleh akuntan

publik adalah jasa kompilasi, jasa perpajakan, jasa konsultasi.

b. Profesi Akuntan Pemerintah.

Akuntan pemerintah adalah profesional yang bekerja di instansi

pemerintah yang tugas pokoknya melakukan pemeriksaaan terhadap

pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi

dalam pemerintah atau pertanggungjawaban keuangan yang ditujukan

kepada pemerintah. Meskipun terdapat banyak akuntan yang bekerja di

instansi pemerintah, namun umumnya yang disebut akuntan pemerintah

adalah akuntan yang bekerja di Badan Pengawas Keuangan dan

Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), dan

instansi pajak.

BPKP adalah instansi pemerintah yang bertanggung jawab langsung

kepada Presiden Republik Indonesia dalam bidang pengawasan keuangan

dan pembangunan yang dilaksanakan oleh pemerintah. Akuntan yang

bekerja di BPKP mempunyai tugas pokok melaksanakan pemeriksaan

terhadap laporan keuangan instansi pemerintah, proyek - proyek

perusahaan swasta yang pemerintah mempunyai penyertaan modal yang

besar di dalamnya.

BPK adalah unit organisasi dibawah Dewan Perwakilan Rakyat

(DPR), yang tugasnya melakukan pemeriksaan terhadap pertanggung

jawaban Presiden dan aparat dibawahnya kepada dewan tersebut.

c. Profesi Akuntan Pendidik

Akuntan pendidik adalah profesi akuntan yang memberikan jasa

berupa pelayanan pendidikan akuntansi kepada masyarakat melalui

lembaga - lembaga pendidik yang ada, guna melainkan akuntan-akuntan

yang terampil dan profesional. Profesi akuntan pendidik sangat dibutuhkan

bagi kemajuan profesi akuntans itu sendiri karena ditangan merekalah para

calon - calon akuntan pendidik.

Akuntan pendidik harus dapat melakukan transfer of knowledge

kepada mahasiswanya, memiliki tingkat pendidikan yang tinggi dan

menguasai pengetahuan bisnis dan akuntansi, teknologi informasi dan

mampu mengembangkan pengetahuannya melalui penelitian.

Sehingga dapat disimpulkan bahwa akuntan pendidik melaksanakan

proses penciptaan profesional baik profesi akuntan publik (private

accounting, not for profit accounting), maupun akuntan pendidik sendiri.

d. Profesi Akuntan Perusahaan

Perusahaan dalam hal ini adalah suatu badan yang tujuan utamanya

mencari laba. Akuntan yang bekerja di perusahaan menjalani jenis

pekerjaan yang berbeda - beda tergantung pada tugas yang diberikan oleh

pemimpin perusahaan. Meskipun jenis pekerjaan di dalam perusahaan

bervariasi, namun tujuan utama perusahaan mempekerjakan akuntan

adalah untuk mendapatkan informasi keuangan dalam perusahaannya.

Sehingga akuntan yang bekerja di perusahaan, tugas utamanya adalah

menyediakan informasi keuangan. Jenjang karir yang umumnya ditempuh

pada profesi akuntan perusahaan, meliputi:

1) Junior Accountant, merupakan jenjang karir pertama pada profesi

akuntan perusahaan.

2) Senior Accountant, merupakan jenjang karir akuntan pada perusahaan

setelah dua sampai empat tahun pengalaman kerja sebagai junior

accountant.

3) Corporate Controller, jenjang karir akuntan pada perusahaan setelah

melaksanakan fungsi sebagai senior accountant yang biasanya dicapai

setelah enam sampai delapan tahun masa kerja.

4) VP Finance dan CFO, merupakan puncak karir akuntan perusahaan

yang pada umumnya dapat diraih setelah sepuluh tahun masa kerja.

Telah dijelaskan secara rinci pada bagian diatas, mengenai profesi -

profesi akuntan secara umum yang dapat dipilih oleh seorang akuntan

profesi akuntan yang dapat dipilih seorang akuntan setelah mendapatkan

nomor register sebagai akuntan adalah sebagai berikut:

1) Akuntan Publik (External Auditor) : dengan memiliki KAP atau

bekerja di KAP

2) Non Akuntan Publik:

a. Pemeriksa Intern (Internal Auditor) : dengan bekerja di Bagian

Pemeriksaan Intern (Internal Audit Departemen) suatu perusahaan

swasta atau Badan Usaha Milik Negara (BUMN), di BUMN

biasanya disebut Satuan Pengawas Intern (SPI).

b. Financial Accountant : dengan bekerja dibagian akuntansi

keuangan suatu perusahaan.

c. Cost Accountant : dengan bekerja dibagian akuntansi biaya suatu

perusahaan.

d. Management Accountant : dengan bekerja dibagian akuntansi

manajemen suatu perusahaan.

e. Tax Accountant : dengan bekerja dibagian perpajakan suatu

perusahaan atau Direktorat Jendral Pajak.

f. Akuntan Pendidik : dengan bekerja sebagai dosen baik di

Perguruan Tinggi Negeri (PTN) maupun Perguruan Tinggi Swasta

(PTS). Akuntan pendidik banyak yang merangkap sebagai Akuntan

Publik, Internal Auditor, maupun Akuntan Manajemen (yang

bekerja disuatu perusahaan) atau sebagai government accountant

2.4.2 Peran Profesi Akuntan

Sangatlah penting bagi seorang akuntan yang profesional untuk

memahami dengan benar peran profesi yang dijalaninya, sehingga mereka

dapat merespon terhadap permasalahan etis yang terjadi. Sebagai contoh,

pemahaman terhadap yang dijalankan akuntan adalah perlu untuk merespon

pertanyan sebagai berikut : (a) Siapakah klien yang dilayani sesungguhnya,

apakah perusahaan, manajemen, pemegang saham, atau masyarakat?, (b)

Apakah profesi akuntan hanya sebuah profesi atau sebuah bisnis, atau

kedua-duanya?, (c) Kapankah seorang akuntan menolak memberikan jasanya?, (d)

Dapatkah seorang akuntan memberikan jasanya pada dua klien dengan

kepentingan yang bersaing pada saat bersamaan?

2.4.3 Tujuan Profesi Akuntan

Tujuan profesi akuntan adalah memenuhi tanggung jawabnya dengan

standar profesionalisme tertinggi, mencapai tingkat kinerja tertinggi, dengan

orientasi kepada kepentingan publik. Untuk mencapai kebutuhan tersebut

terdapat tiga kebutuhan dasar yang harus dipenuhi:

a. Profesionalisme: Diperlukan individu dengan jelas dapat di

indentifikasikan oleh pemakai jasa akuntan sebagai profesional dibidang

akuntansi.

b. Kualitas Jasa: Terdapat keyakinan bahwa semua jasa yang diperoleh dari

akuntan diberikan dengan standar kinerja tertinggi.

terdapat kerangka etika profesional yang melandasi pemberian jasa oleh

akuntan.

2.4.4 Kode Etik Ikatan Akuntan Indonesia ( IAI )

Kode Etik Akuntan Indonesia sebagaimana ditetapkan dalam kongres

X Ikatan Akuntan Indonesia tahun 2006 terdiri dari:

a. Prinsip - prinsip Etika

Kode Etik Ikatan Akuntan Indonesia memuat delapan prinsip etika

sebagai berikut:

1) Tanggungjawab Profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional, setiap

anggota senangtiasa menggunakan pertimbangan moral dan

profesional dalam semua kegiatan yang dilakukannya.

2) Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam

kerangka pelayanan kepada publik, menghormati kepercayaan publik,

dan menunjukan komitmen atas profesionalisme.

3) Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap

anggota harus memenuhi tanggungjawab profesionalnya dengan

integritas setinggi mungkin.

4) Obyektivitas

kepentingan dalam pemenuhan kewajiban profesionalnya.

5) Kompetensi dan Kehati - Hatian Profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan

kehati-hatian, kompetensi dan ketekunan, serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan keterampilan profesional pada

tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi

kerja memperoleh manfaat dari jasa profesionalnya yang kompeten

berdasarkan perkembangan praktik, legislasi dan teknik yang mutakhir.

6) Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang

diperoleh selama melakukan jasa profesional dan tidak boleh memakai

atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila

ada hak atau kewajiban profesional atau hukun untuk mengungkapkan.

7) Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi

profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan

profesi.

8) Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan

standar teknis dan standar profesional yang relevan. Sesuai dengan

keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban

untuk melaksanakan penugasan dari penerima jasa selama penugasan

b. Aturan etika

Disahkan oleh rapat anggota himpunan dan hanya mengikat anggota

himpunan yang bersangkutan.

c. Interprestasi aturan etika

Interprestasi aturan etika merupakan interprestasi yang dikeluarkan

oleh badan yang dibentuk oleh himpunan setelah memperhatikan

tanggapan dari anggota, dan pihak – pihak berkepentingan lainya, sebagai

panduan dalam penerapan aturan etika, tanpa dimaksudkan untuk

membatasi lingkup dan penerapannya.

Sebagai pernyataan ideal dari kode etik, prinsip etika bukan

merupakan standar yang bisa dipaksakan pelaksanaanya. Sebaliknya,

aturan etika merupakan standar minimum yang telah diterima dan bisa

dipaksakan pelaksanaanya.

2.5 Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian

yang telah dilaksanakan sebelumnya.

No.

Nama

Peneliti

Judul Penelitian Hasil Temuan

1. Fitriany

&

Yulianty

Perbedaan persepsi mahasiswa

akuntansi junior dan senior me

ngenai profesi akuntan pada S1

Pada Program S1 Reguler dan S1

Ekstensi, mahasiswa senior

No.

Nama

Peneliti

Judul Penelitian Hasil Temuan

(2007) Reguler, S1 Ekstensi, dan

Program Diploma 3 Universitas

Indonesia Jakarta.

rendah dibandingkan dengan

mahasiswa junior. Dan pada

Program Diploma 3, tidak ada

perbedaan yang signifikan antara

mahasiswa senior dan junior.

2. Marriott

&

Marriott

(2003)

Perbedaan persepsi mahasiswa

akuntansi junior dan senior me

ngenai profesi akuntan di

Universitas Inggris.

Dengan menggunakan kuesioner

yang dinamakan Accounting

Attitude Scale (AAS), ditemukan

bahwa terjadinya perubahan

persepsi mahasiswa akuntansi

sejak awal masa kuliah sampai ke

senior. Pendidikan akuntansi justru

menyebabkan menurunnya

persepsi positif mahasiswa

akuntansi terhadap profesi akuntan.

3. Syukriy

Abdullah

&

Syukur

Selamat

(2002)

Persepsi mahasiswa akuntansi

terhadap profesi akuntan publik

dengan membandingkan antara

mahasiswa yang belum dan sudah

mengambil mata kuliah auditing.

Persepsi mahasiswa akuntansi yang

telah mengambil pengauditan lebih

positi memandang profesi akuntan

publik dibandingkan dengan

mahasiswa yang belum mengambil

2.6 Kerangka Konseptual

Keterangan :

- Variabel Persepsi Mahasiswa Akuntansi Senior

- Variabel Persepsi Mahasiswa Akuntansi Junior

- Variabel Profesi Akuntan

2.7 Hipotesis

Menurut Sugiyono (2008:68) menyatakan bahwa hipotesis diartikan sebagai

jawaban sementara terhadap rumusan masalah penelitian. Kebenaran dari

hipotesis itu harus dibuktikan melalui data yang terkumpul. Secara statistik

hipotesis diartikan sebagai pernyataan mengenai keadaan populasi yang akan diuji

kebenarannya berdasarkan data yang diperoleh dari sampel penelitian.

Berdasarkan data - data diatas maka hipotesis dalam penelitian ini adalah :

H1 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada

program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera

Utara mengenai akuntan sebagai profesi.

H2 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada

program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera Profesi Akuntan:

- Akuntan sebagai profesi - Akuntansi sebagai bidang ilmu - Akuntan sebagai karir

- Akuntansi sebagai aktivitas kelompok

Persepsi Mahasiswa Akuntansi Junior Persepsi Mahasiswa

Utara mengenai akuntan sebagai bidang ilmu.

H3 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada

program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera

Utara mengenai akuntansi sebagai karir.

H4 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada

program S-1 ekstensi akuntansi Fakultas Ekonomi Universitas Sumatera

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Dalam melakukan penelitian ini, jenis penelitian yang di gunakan adalah jenis

penelitian kuantitatif dan menggunakan metode penelitian deskriptif dan

komparatifyaitu penelitian untuk mengetahui apakah terdapat perbedaan persepsi

mahasiswa akuntansi antara mahasiswa senior (mahasiswa semester akhir) dan

junior (mahasiswa semester awal) pada program S-1 ekstensi akuntansi Fakultas

Ekonomi Universitas Sumatera Utara mengenai profesi akuntan. Sesuai dengan

tujuan penelitian, penulis berusaha untuk mengetahui perbedaan pemahaman

diantara masing - masing responden.

3.2 Populasi dan Sampel 3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono,

2008:72). Populasi juga dapat berarti kelompok keseluruhan orang, peristiwa,

atau sesuatu yang ingin diselidiki oleh peneliti.

3.2.2 Sampel

populasi (Sugiono, 2008:116). Sampel dapat diartikan juga sebagai beberapa

anggota atau bagian yang dipilih dari populasi. Dengan mempelajari sampel,

peneliti berharap dapat mengambil kesimpulan yang akan digeneralisasikan

keseluruh populasi. Sampel tersebut menjadi sumber data sebenarnya dalam

suatu penelitian yang diambil dengan menggunakan teknik tertentu yang

disebut teknik sampling.

Teknik sampling yaitu proses memilih suatu jumlah unsur populasi

yang mencakupi dari populasi, sehingga dengan mempelajari sampel dan

memahami karakteristiknya memungkinkan untuk menggeneralisasikan

karakteristik tersebut pada seluruh anggota populasi (Sri sularso, 2003:67).

Dalam hal ini penulis menggunakan teknik sampling Purposive

sampling. Purposive sampling yaitu teknik penentuan sampel dengan

pertimbangan tertentu, artinya setiap unit atau individu yang diambil dari

populasi dipilih dengan sengaja berdasarkan pertimbangan tertentu.

Adapun dasar pertimbangan atau kriteria yang digunakan adalah :

Mahasiwa jurusan akuntansi yang telah atau sedang mengambil mata kuliah

akuntansi untuk mahasiswa semester awal/junior dan telah atau sedang

mengambil mata kuliah akuntansi dan auditing untuk mahasiswa semester

akhir/senior.

Dipilih responden dari program S-1 ekstensi akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Dengan jumlah responden sebanyak 50

responden, yaitu yang terdiri dari 25 mahasiswa akuntansi senior dan 25

3.3 Data Penelitian

Penelitian merupakan cara ilmiah untuk mendapatkan data yang obyektif,

valid, dan reliabel tentang sesuatu hal (variabel tertentu). Data yang digunakan

dalam penelitian ini adalah data primer yaitu data yang diperoleh berdasarkan

jawaban kuesioner yang dikembalikan oleh para responden, yakni mahasiswa

jurusan akuntansi pada program S-1 ekstensi akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3.4 Teknik Pengumpulan Data

Pengumpulan data merupakan prosedur standar dan sistematis untuk

memperoleh data yang diperlukan. Kualitas data hasil penelitian sangat

dipengaruhi kualitas pengumpulan data. Hal ini berkenaan dengan ketepatan cara -

cara yang digunakan untuk mengumpulkan data, sehingga diperoleh data yang

valid dan reliable untuk menguji hipotesis yang telah dirumuskan.

Teknik pengumpulan data yang penulis gunakan dalam penelitian ini adalah

daftar pertanyaan (kuesioner). Metode kuesioner merupakan satu mekanisme

pengumpulan data yang efisien bila peneliti mengetahui secara jelas apa yang

disyaratkan dan bagaimana mengukur variabel yang diminati. Satu kuesioner atau

angket adalah satu set tulisan tentang pertanyaan yang diformulasikan untuk

responden mencatat jawabannya, biasanya secara terbuka alternatif jawaban

ditentukan.

Dalam Penelitian ini peneliti mengumpulkan data primer menggunakan

penulis dengan memberikan daftar pertanyaan kepada responden yang telah

ditentukan, untuk diisi dan dikembalikan lagi kepada penulis. Penulis memberikan

kuesioner secara langsung maupun dengan perantara (contact person).

3.5 Operasional Variabel dan Pengukuran 3.5.1 Variabel Penelitian

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya. (Sugiyono,

2004:31). Jadi variabel penelitian merupakan suatu atribut, sifat, nilai dari

orang, obyek atau kegiatan yang mempunyai variasi tertentu yang diterapkan

oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Dalam penelitian ini tidak terdapat variabel Dependen maupun

Independen karena dalam penelitian ini tidak ada yang dipengaruhi atau

mempengaruhi. Dalam penelitian ini terdapat tiga variabel yaitu Persepsi

Mahasiswa Akuntansi senior, Persepsi Mahasiswa Akuntansi junior dan

Profesi Akuntan.

3.5.2 Definisi Operasional Variabel

Operasionalisasi variabel merupakan suatu konsep untuk membuat

variabel menjadi terukur. Definisi operasional adalah suatu definisi yang

memberikan penjelasan atas suatu variabel dalam bentuk yang dapat diukur

variabel - variabel yang akan diteliti. Variabel - variabel yang penulis teliti

adalah sebagai berikut :

a. Variabel Persepsi

Persepsi adalah sebagai gambaran seseorang tentang sesuatu objek yang

menjadi fokus permasalahan yang sedang terjadi.

b. VariabelProfesi Akuntan

Akuntan adalah salah satu profesi yang terlibat langsung dalam

pengelolaan perusahaan. Keterlibatan akuntan mencakup dua pihak, yaitu

internal dan eksternal. Profesi akuntan terbagi dalam beberapa bidang

seperti Akuntan Publik, Akuntan Manajemen, Akuntan Pemerintah, dan

Akuntan Pendidik.

3.6 Alat Ukur Penelitian

Instrumen yang digunakan dalam penelitian ini, diambil dari kuesioner

(Fitriani dan Yulianti, 2007) SNA X Unhas Makasar. Berikut ini pembagian

pertanyaan kuesioner tersebut:

1) Demografi;

2) Persepsi mengenai profesi akuntan yang terdiri dari:

1) Akuntan sebagai profesi.

2) Akuntansi sebagai bidang ilmu.

3) Akuntan sebagai karir.

Berdasarkan teori dan konsep serta didukung oleh penelitian terdahulu maka

penjabaran variabel dalam penelitian ini, dapat dijabarkan menjadi

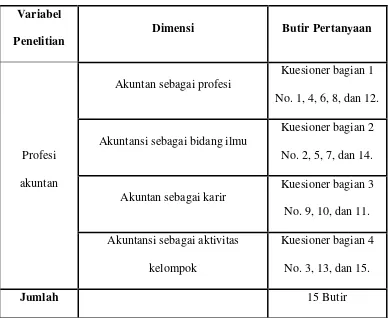

[image:54.595.120.509.247.565.2]indikator/dimensi dan penggolongan pernyataan, sebagai berikut :

Tabel 3.1 Kisi – kisi Instrumen

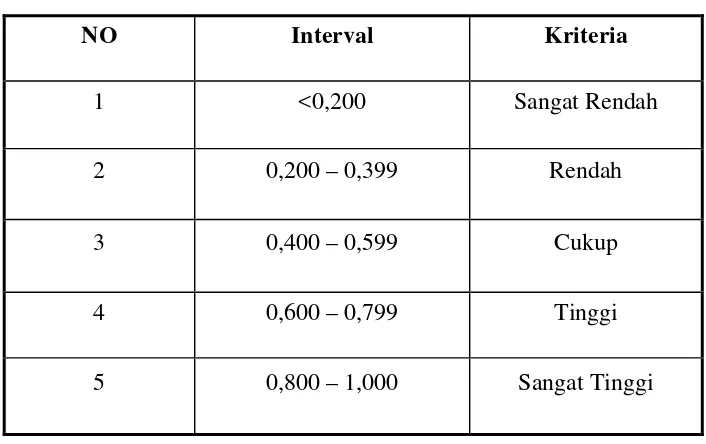

Skala pengukuran yang digunakan penulis adalah skala likert. Dengan

menggunakan skala likert, maka variabel yang akan diukur dijabarkan menjadi

dimensi, dimensi dijabarkan menjadi sub variabel dan dijabarkan lagi menjadi

indikator - indikator yang dapat diukur. Akhirnya indikator - indikator yang

terukur ini dapat di jadikan titik tolak untuk membuat item instrumen berupa Variabel

Penelitian

Dimensi Butir Pertanyaan

Profesi

akuntan

Akuntan sebagai profesi

Kuesioner bagian 1

No. 1, 4, 6, 8, dan 12.

Akuntansi sebagai bidang ilmu

Kuesioner bagian 2

No. 2, 5, 7, dan 14.

Akuntan sebagai karir

Kuesioner bagian 3

No. 9, 10, dan 11.

Akuntansi sebagai aktivitas

kelompok

Kuesioner bagian 4

No. 3, 13, dan 15.

pertanyaan atau pernyataan yang perlu dijawab oleh responden. Skala yang

berasal dari ide yang dikemukakan oleh Likert dan dikenal dengan skala likert ini

biasanya menggunakan lima tingkatan. Pemilihan alternatif diserahkan pada

keinginan dan kepentingan peneliti yang menciptakan instrumen tersebut. Jumlah

pernyataan kuesioner tersebut terdiri dari 15 item pernyataan.

Setiap jawaban responden diberi skor dengan skala likert 1-5 untuk melihat

tingkat persetujuan responden terhadap pernyataan-pernyataan yang diajukan oleh

[image:55.595.135.488.382.604.2]peneliti dengan ketentuan:

Tabel 3.2 Skor Skala Likert

NO Interval Kriteria

1 <0,200 Sangat Rendah

2 0,200 – 0,399 Rendah

3 0,400 – 0,599 Cukup

4 0,600 – 0,799 Tinggi

5 0,800 – 1,000 Sangat Tinggi

3.7 Teknik Analisis Data 3.7.1 Uji Bias

Statistik Non-Parametris Runs Test berguna untuk menguji apakah dua harga dari variabel memiliki random (keacakan) yang sama. (Syahri Alhusin,

H1 : variabel mengikuti pola random (acak)

Ho : variabel tidak mengikuti pola random (acak)

Ketentuan:

Jika probabilitas > 0,05, H1 : diterima, dan Ho : ditolak.

Jika probabilitas < 0,05, H1 : ditolak, dan Ho : diterima.

3.7.2 Uji Validitas Data

Validitas adalah ketepatan atau kecermatan suatu instrumen dalam

mengukur apa yang ingin diukur (Priyatno, 2008: 16). Dalam pengujian

instrumen pengumpulan data, validitas bisa dibedakan menjadi validitas faktor

dan validitas item. Validitas faktor diukur bila item yang disusun menggunakan

lebih dari satu faktor (antara faktor satu dengan yang lain ada kesamaan).

Pengukuran validitas faktor ini dengan cara mengkolerasikan antara skor faktor

(penjumlahan item dalam satu faktor) dengan skor total faktor (total

keseluruhan faktor), sedangkan pengukuran validitas item dengan cara

mengkolerasikan antara skor item dengan skor total item.

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut. Pengujian validitas yang digunakan dalam penelitian ini adalah

Bivariate Pearson (Kolerasi Produk Momen Pearson). Signifikansi kolerasi

pearson dipakai adalah 0,05. Jika nilai signifikansi > 0,05 maka pertanyaan

tersebut tidak valid.

Koefesien kolerasi item total dengan Bivariate Pearson dapat dicari

dengan menggunakan rumus sebagai berikut :

[

∑

−

∑

∑

][

∑

∑

∑

−

∑

]

−

=

2 2 2 2 ix)

x

(

x

n

)

i

(

i

n

)

x

i

(

ix

n

r

Keterangan :rix : Koefisien korelasi item-total (bivariate pearson)

i : Skor item

x : Skor total

n : Banyaknya subjek

Pengujian menggunakan uji dua sisi dengan taraf signifikansi 0,05.

Kriteria pengujian adalah sebagai berikut :

- Jika r hitung ≥ r tabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau item - item pertanyaan berkorelasi signifikan terhadap skor total

(dinyatakan valid).

- Jika r hitung ≤ r tabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau item - item pertanyaan tidak berkorelasi signifikan terhadap skor total

(dinyatakan tidak valid).

3.7.3 Uji Reliabilitas Data

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur,

jika pengukuran tersebut diulang (Priyatno, 2008:25). Dalam penelitian ini

menggunakan metode Alpha (Cronbach’s).

Rumus reliabilitas dengan metode Alpha adalah :

keterangan :

rn : Reliabilitas instrumen

k : Banyaknya butir pertanyaan

∑σb2 : Jumlah varian butir

σ12 : Varian total

3.7.4 Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah populasi data

berdistribusi normal atau tidak (Priyatno, 2008: 28). Uji ini biasanya di

gunakan untuk mengukur data berskala ordinal, interval, ataupun rasio.

Jika analisis menggunakan metode parametrik, maka persyaratan

normalitas harus terpenuhi, yaitu data berasal dari distribusi yang normal. Jika

data tidak berdistribusi normal, a