SKRIPSI

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN

LABA PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Endy Diyanta Sitepu

100523029

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

MEDAN

ABSTRACT

FINANCIAL RATIO EFFECT ON GROWTH EARNINGS IN THE MINING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to examine the effect of financial ratios to earnings growth in the mining company listed on the Indonesia Stock Exchange. The population used in this study are all mining companies listed on the Indonesian Stock Exchange by 17 companies while the samples were taken by 9 companies. The sampling technique is done by purposive sampling. Data collection techniques using the documentation , where the financial report fiscal year 2008 to 2011 are used to calculate the changes in financial ratios and changes in earnings growth.

The data in this study is a type of panel data is analyzed using panel data regression model of the Fixed Effect Model ( FEM ) is considered appropriate in this study because the model has an intercept different equations or constant on each individual. Through Eviews 7 software, first tested for normality and test redundant fixed effect to determine whether the data are normally distributed and used to determine the suitability of the fixed effect model for this study. Further data processing is done to obtain the results of this study.

The results showed that simultaneous variables Current Ratio, Debt to Equity Ratio, Total Asset Turnover and Return on Equity significant effect on earnings growth in mining companies listed on the Indonesia Stock Exchange. Partial, only the variable current ratio and return on equity that significantly influence earnings growth. Addition of value on show through the coefficient of determination indicates that the variable Current Ratio, Debt to Equity Ratio, Total Asset Turnover and Return on Equity afford members an explanation for the variable profit growth of 44.81 % .

ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan didalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 17 perusahaan sedangkan sampel diambil sebanyak 9 perusahaan. Teknik pengambilan sampel dilakukan dengan purposive sampling. Teknik pengumpulan data menggunakan dokumentasi, dimana data laporan keuangan tahun buku 2008 sampai dengan 2011 digunakan untuk menghitung perubahan rasio keuangan dan perubahan pertumbuhan laba.

Data didalam penelitian ini merupakan jenis data panel yang dianalisis dengan menggunakan model regresi data panel yakni model Fixed Effect (FEM) yang dinilai sesuai dalam penelitian ini oleh karena model tersebut memiliki intercept persamaan yang berbeda-beda atau tidak konstan pada setiap individu. Melalui software Eviews 7, terlebih dahulu dilakukan uji normalitas dan uji redundant fixed effect untuk mengetahui apakah data yang digunakan berdistribusi normal dan untuk mengetahui kesesuaian model fixed effect terhadap penelitian ini. Selanjutnya proses pengolahan data dilakukan untuk memperoleh hasil dari penelitian ini.

Hasil penelitian menunjukkan bahwa secara simultan variabel Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Return on Equity berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Secara Parsial, hanya variabel Current Ratio dan Return On Equity yang berpengaruh signifikan terhadap pertumbuhan laba. Selain itu dari nilai yang di tunjukkan melalui koefisien determinasi menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Return on Equity mampu member penjelasan terhadap variabel pertumbuhan laba sebesar 44,81%.

KATA PENGANTAR

Puji syukur saya ucapkan pada kehadirat Tuhan Yang Maha Esa oleh

karena berkat dan rahmatNya saya dibantu untuk menyelesaikan skripsi yang

merupakan tugas akhir untuk memperoleh gelar sarjana dalam unversitas dimana

saya menimba ilmu. Penulisan skripsi ini merupakan salah satu syarat krusial bagi

mahasiswa untuk memperoleh gelar sarjana pada program strata 1 Fakultas

Ekonomi Sumatera Utara. Adapun judul skripsi ini adalah “Pengaruh Rasio

Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan

Yang Terdaftar Di Bursa Efek Indonesia”.

Tentunya tanpa ada dukungan yang baik, baik dari segi material maupun

rohani maka proses penulisan skripsi ini tidak akan berjalan dengan semestinya.

Oleh karena itu, izinkan saya untuk menyampaikan rasa terima kasih saya kepada

berbagai pihak yang telah membantu saya dalam menyelesaikan proses penulisan

skripsi ini terutama:

1) Ayah saya Maslan Sitepu dan Ibu saya Katarina Sembiring yang telah

memberikan dukungan baik berupa moril maupun materil kepada penulis

dalam menyelesaikan skripsi ini.

2) Bapak Prof. Dr. Azhar Maksum, M, Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3) Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selaku Ketua dan Sekretaris Departemen Ekonomi

4) Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan bapak Paidi Hidayat, SE,

M.Si selaku Ketua dan Sekretaris Program Studi S1 Ekonomi

Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

5) Bapak Syarif Fauzie, SE, M.Ak, Ak selaku Dosen Pembimbing penulis

yang telah bersedia meluangkan banyak waktu dengan memberikan

masukan dan saran dalam penyelesaian penulisan skripsi ini.

6) Ibu Inggrita Gusti Sari Nasution, SE, M.Si sebagai Dosen pembaca Penilai

yang telah memberikan saran dan masukan bagi penulis dalam

penyempurnaan skripsi ini.

7) Bapak Drs. Syahrir Hakim Nasution, M. Si selaku Dosen Wali yang telah

memberikan bimbingan selama masa perkuliahan.

8) Ibu Dr. Murni Daulay, SE, M.Si selaku Dosen Penasehat Akademik.

9) Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan

memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi

penulis.

10) Seluruh Pegawai dan Staff Administrasi Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah

membantu penulis dalam peneyelesaian kelengkapan administrasi skripsi

ini.

11) Teman-teman angkatan 2010 di ekonomi Pembangunan yang memberikan

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis.

Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini

dapat memberikan manfaat kepada pembaca dan peneliti selanjutnya.

Medan, September2013

Penulis

Endy Diyanta Sitepu

DAFTAR ISI

ABSTRACT……….… i

KATA PENGANTAR ……… iii

DAFTAR ISI ……….….. v

DAFTAR TABEL ………...…………...… viii

DAFTAR GAMBAR ……….. ix

DAFTAR LAMPIRAN ……….………. x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ………... 1

1.2 Perumusan Masalah ………... 5

1.3 Tujuan dan Manfaat Penelitian ……….... 5

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ………... 7

2.1.1 Pengertian Laba ... 7

2.1.2 Jenis-Jenis Laba ... 7

2.1.3 Pengertian Pertumbuhan Laba ... 8

2.2 Rasio Keuangan ... 8

2.2.1 Pengertian Rasio Keuangan ... 8

2.2.2 Manfaat Rasio Keuangan ... 9

2.3 Analisis Rasio Keuangan ... 12

2.3.1 Pengertian Analisis Rasio Keuangan ... 12

2.3.2 Kegunaan Analisis Rasio Keuangan ... 13

2.3.3 Keterbatasan Rasio Keuangan ... 13

2.4 Penelitian Terdahulu ... 14

2.5 Kerangka Konseptual ... 17

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 19

3.2 Tempat dan Waktu Penelitian ... 19

3.3 Batasan Operasional ... 19

3.4 Defenisi Operasional dan Pengukuran Variabel Peneliti... 20

3.5 Populasi dan Sampel Penelitian ... 23

3.6 Jenis dan Sumber Data ... 24

3.7 Metode Pengumpulan Data ... 25

3.8 Metode Analisis Data ... 25

3.9 Uji Redundant Fixed Effect ... 29

3.10 Uji Penyimpangan Asumsi Klasik ... 29

3.10.1 Uji Normalitas ... 30

3.10.2 Multikolinieritas ... 31

3.10.3 Autokorelasi ... 31

3.10.4 Heterokedastisitas ... 32

3.11 Test of Good Fit ... 33

3.11.1 Koefisien Determinasi ... 33

3.11.2 Uji F-Statistik ... 33

3.11.3 Uji T-Statistik ... 35

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 37

4.2 Analisis Deskriptif Statistik ... 37

4.3 Uji Redundant Fixed Effect ... 41

4.4 Uji Asumsi Klasik ... 41

4.4.1 Uji Normalitas ... 41

4.4.2 Uji Multikolinieritas ... 42

4.4.3 Uji Heterokedastisitas ... 43

4.4.4 Uji Autokorelasi ... 43

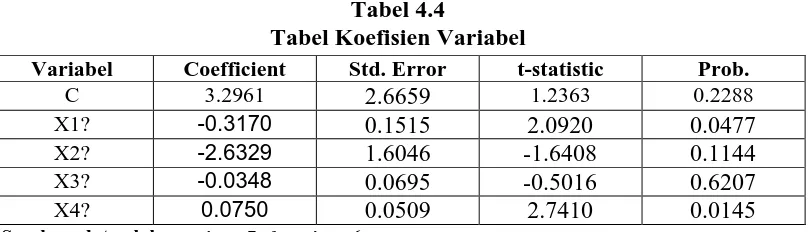

4.5 Intepretasi Hasil Estimasi ... 43

4.5.1 Pengaruh Variabel Current Ratio terhadap Variabel Pertumbuhan Laba…... 44

4.5.2Pengaruh Variabel Debt to Equity Ratio terhadap Variabel Pertumbuhan Laba ... 44

4.5.3Pengaruh Variabel Inventory Turnover terhadap Variabel pertumbuhan laba... 44

4.6 Test of Good Fit ... 45

4.6.1 Koefisien Determinasi ... 45

4.6.2 Uji F-Statistik ... 45

4.6.3 Uji T-Statistik ... 47

4.6.3.1 Variabel Current Ratio ... 48

4.6.3.2 Variabel Debt to Equity Ratio... 49

4.6.3.3 Variabel Inventory Turnover ... 50

4.6.3.4 Variabel Return on Equity ... 52

4.7 Analisis Pembahasan ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Tabel Judul Halaman

2.1 Daftar Tinjauan Penelitian Terdahulu ... 16

3.1 Defenisi Operasional Variabel ... 22

3.2 Daftar Sampel Perusahaan ... 24

4.1 Analisis Deskriptif Statistik ... 38

4.2 Tabel Uji Redundant Fixed Effect ... 41

4.3 Tabel Uji Normalitas ... 42

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Gambar Kerangka Konseptual ... 17

3.1 Gambar Pengambilan Keputusan Uji F-Statistik ... 34

3.2 Gambar Pengambilan Keputusan Uji T-Statistik ... 36

4.1 Gambar Pengambilan Hasil Uji F-Statistik ... 47

4.2 Gambar Pengambilan Hasil Uji T-Statistik (CR) ... 49

4.3 Gambar Pengambilan Hasil Uji T-Statistik (DER) ... 50

4.4 Gambar Pengambilan Hasil Uji T-Statistik (IT) ... 51

DAFTAR LAMPIRAN

LAMPIRAN Judul Halaman

1 Data Penelitian ... 61

2 Analisis Deskriptif ... 63

3 Uji Normalitas ... 64

4 Uji Redundant Fixed Effect ... 65

5 Model Regresi FEM ... 66

ABSTRACT

FINANCIAL RATIO EFFECT ON GROWTH EARNINGS IN THE MINING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

This study aimed to examine the effect of financial ratios to earnings growth in the mining company listed on the Indonesia Stock Exchange. The population used in this study are all mining companies listed on the Indonesian Stock Exchange by 17 companies while the samples were taken by 9 companies. The sampling technique is done by purposive sampling. Data collection techniques using the documentation , where the financial report fiscal year 2008 to 2011 are used to calculate the changes in financial ratios and changes in earnings growth.

The data in this study is a type of panel data is analyzed using panel data regression model of the Fixed Effect Model ( FEM ) is considered appropriate in this study because the model has an intercept different equations or constant on each individual. Through Eviews 7 software, first tested for normality and test redundant fixed effect to determine whether the data are normally distributed and used to determine the suitability of the fixed effect model for this study. Further data processing is done to obtain the results of this study.

The results showed that simultaneous variables Current Ratio, Debt to Equity Ratio, Total Asset Turnover and Return on Equity significant effect on earnings growth in mining companies listed on the Indonesia Stock Exchange. Partial, only the variable current ratio and return on equity that significantly influence earnings growth. Addition of value on show through the coefficient of determination indicates that the variable Current Ratio, Debt to Equity Ratio, Total Asset Turnover and Return on Equity afford members an explanation for the variable profit growth of 44.81 % .

ABSTRAK

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan didalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 17 perusahaan sedangkan sampel diambil sebanyak 9 perusahaan. Teknik pengambilan sampel dilakukan dengan purposive sampling. Teknik pengumpulan data menggunakan dokumentasi, dimana data laporan keuangan tahun buku 2008 sampai dengan 2011 digunakan untuk menghitung perubahan rasio keuangan dan perubahan pertumbuhan laba.

Data didalam penelitian ini merupakan jenis data panel yang dianalisis dengan menggunakan model regresi data panel yakni model Fixed Effect (FEM) yang dinilai sesuai dalam penelitian ini oleh karena model tersebut memiliki intercept persamaan yang berbeda-beda atau tidak konstan pada setiap individu. Melalui software Eviews 7, terlebih dahulu dilakukan uji normalitas dan uji redundant fixed effect untuk mengetahui apakah data yang digunakan berdistribusi normal dan untuk mengetahui kesesuaian model fixed effect terhadap penelitian ini. Selanjutnya proses pengolahan data dilakukan untuk memperoleh hasil dari penelitian ini.

Hasil penelitian menunjukkan bahwa secara simultan variabel Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Return on Equity berpengaruh secara signifikan terhadap pertumbuhan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Secara Parsial, hanya variabel Current Ratio dan Return On Equity yang berpengaruh signifikan terhadap pertumbuhan laba. Selain itu dari nilai yang di tunjukkan melalui koefisien determinasi menunjukkan bahwa variabel Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Return on Equity mampu member penjelasan terhadap variabel pertumbuhan laba sebesar 44,81%.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan

pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

kinerja perusahaan tersebut. Laporan keuangan yang di buat oleh perusahaan

terdiri dari berberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan

keuangan tersebut. Penyusanan laporan keuangan terkadang disesuaikan juga

dengan kondisi perubahan kebutuhan perusahaan perusahaan artinya jika tidak

ada perubahan dalam laporan tersebut tidak perlu dibuat serta laporan keuangan

menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu

periode. Sebagai contoh laporan dalam peraktiknya secara umum ada 5 macam

jenis laporan keuangan yang bisa disusun, terdiri; 1) Neraca,2) Laporan laba

rugi,3) Laporan perubahan modal,4) Laporan arus kas,5) Laporan catatan atas

laporan keuangan.

Laporan keuangan dibuat agar dapat digunakan untuk suatu kegunaan

yang penting dalam menganalisis kesehatan ekonomi perusahaan

Menurut Jumingan (2006:4) hasil dari tindakan pembuatan ringkasan data

keuangan perusahaan. Laporan keuangan ini disusun dan di tafsirkan untuk

kepentingan manajemen.

Rasio keuangan merupakan alat analisis keuangan perusahaan untuk

menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor

untuk membuat keputusan atau perimbangan tentang pencapaian perusahaan dan

prospek pada masa yang akan datang. Salah satu cara proses dan

penginterprestasian informasi akuntansi, yang dinyatakan dalam artian relative

maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu

dengan angka yang lain dari suatu laporan keuangan.

Menurut Kasmir (2008:104) rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara

satu komponen dengan komponen dalam satu laporan keuangan atau antar

komponen yang ada di antara laporan keuangan. Kemudian angka yang di

perbandingkan dapat berupa angka-angka dalam satu periode maupun berberapa

periode. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio

keuangan dimaksudkan untuk menilai risiko dan peluang pada masa yang akan

datang. Pengukuran dan hubungan satu pos lain dalam laporan keuangan yang

tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti

dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya

memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula

analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan.

Tujuan perusahaan pada umumnya adalah memperoleh laba. Akan tetapi

(2008:113) pengertian laba adalah kelebihan penghasilan diatas biaya selama satu

periode akuntansi. Kemampuan menghasilkan laba yang maksimal pada suatu

perusahaan sangat penting karena pada dasarnya pihak-pihak yang berkepentingan

misalnya investor dan kreditor mengukur keberhasilan perusahaan berdasarkan

kemampuan perusahaan yang terlihat dari kinerja manajemen dalam

menghasilkan laba dimasa mendatang. Pertumbuhan laba diperoleh akan

mengindikasikan adanya peningkatan kinerja perusahaan. Penting bagi pemakai

laporan keuangan untuk mengetahui tingkat pertumbuhan laba karena akan

menetukan besarnya tingkat pengembalian kepada pemegang saham atau bagi

calon investor untuk mengambil keputusan apakah akan melakukan investasi di

perusahaan tersebut.

Adapun rasio keuangan yang dapat digunakan untuk mengukur kefektivan

dan koefisienan dari aktivitas perusahaan sehingga dapat memprediksi

pertumbuhan laba di Tahun ini, rasio yang digunakan adalah Current Ratio, Debt

to Equity Ratio, Inventory Turnover dan Return to Equity.

Beberapa penelitian yang telah dilakukan antara lain oleh Indah Widya

Ningsih (2010), menguji pengaruh rasio lancar (current ratio) debt to asset ratio,

debt to equity ratio, perputaran total aktiva (return on assets), gross profit margin

dan perputaran persediaan (inventory turnover) terhadap pertumbuhan laba

perusahaan manufaktur industri makanan dan minuman periode 2006 sampai

dengan 2009. Hasil penelitian menunjukkan current ratio, debt to equity ratio,

debt to asset ratio, total asset turn over, return on asset, return on equity, gross

pertumbuhan laba secara simultan dan secara parsial hanya current ratio, total

asset turnover dan inventory turnover yang berpengaruh terhadap pertumbuhan

laba.

Evy Melinda (2010) meneliti pengaruh rasio keuangan terhadap

pertumbuhan laba perusahaan manufaktur sektor barang konsumsi yang terdaftar

di Bursa Efek Indonesia. Rasio yang digunakan adalah Debt ratio, Net Profit

Margin, Inventory Turnover dan Return On equity. Populasi dalam penelitian ini

adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia periode 2006 sampai dengan 2008 yang berjumlah 35 perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling

dan diperoleh 33 perusahaan sebagai sampel. Hasil penelitian menunjukkan Debt

Ratio, Net Profit Margin, Inventory Turnover dan Return On equity berpengaruh

terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang berpengaruh

terhadap pertumbuhan laba.

Meythi (2005) meneliti rasio keuangan yang paling baik untuk

memprediksi pertumbuhan pada perusahaan manufaktur yang terdaftar di BEJ.

Rasio yang di gunakan adalah Total asset turnover, Net Profit Margin, Gross

Profit Margin dan Return On Equity, Sampel yang digunakan adalah perusahaan

sektor basik dan chemical periode 2000 sampai dengan 2003, Hasil faktor analisis

menunjukkan bahwa Return On Equity berpengaruh positif signifikan terhadap

pertumbuhan laba. Rasio Turn Asset Turnover, Net Profit Margin dan Gross

Dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan

empiris mengenai rasio keuangan dalam Current Ratio, Debt to Equity Ratio,

Inventory Turnover dan Return on Equity.

Sampel yang di pilih adalah perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia periode 2008 s/d 2011. Untuk itu peneliti tertarik untuk

melakukan penelitian yang berjudul “ Pengaruh Rasio Keuangan Terhadap

Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di

Bursa Efek Indonesia “.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka

penulis merumuskan masalah sebagai berikut, apakah rasio keuangan (Current

Ratio,Debt to Equity Ratio, Inventory Turnover dan Return on Equity)

berpengaruh terhadap pertumbuhan laba naik yang akan datang secara simultan

maupun parsial pada perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia ?

1.3 Tujuan Penelitian

Tujuan dari penelitian adalah untuk menganalisis pengaruh Current Ratio,

Debt to Equity Ratio, Inventory Turnover dan Return On Equity. Terhadap

pertumbuhan laba secara simultan maupun secara parsial pada perusahaan

1.4 Manfaat Penelitian

Manfaat dari penelitian ini berguna untuk :

a) Penulis

Dapat menambah wawasan dan pengetahuan mengenai masalah yang di

teliti sehingga di peroleh gambaran yang lebih jelas dalam penerapan teori

ekonomi dengan yang terjadi di lapangan.

b) Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

pengambilan keputusan sebelum melakukan investasi.

c) Perusahaan

Dapat menjadi bahan pertimbangan dalam menjalankan operasi

perusahaan yang dapat memperngaruhi laba perusahaan.

d) Penelitian

Dapat menjadi bahan referensi yang dapat dipergunakan sebagai dasar

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Laba

Laba merupakan elemen yang paling penting menjadi perhatian pemakai

karena angka laba diharapkan cukup kaya untuk merepresentasi kinerja

perusahaan secara keseluruhan. Menurut Harahap (2001:267) yang di maksud

dengan laba adalah perbedaan antara realisasi penghasilan yang berasal dari

transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang

dikeluarkan untuk mendapatkan penghasilan itu.

Sedangkan pengertian laba menurut Suwardjono (2008:464) laba dimaknai

sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti

laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat

kegiatan produksi dan penyerahan barang / jasa)

2.1.2 Jenis-jenis laba

Laba merupakan salah satu hal yang paling penting dalam sebuah

perusahaan, Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki

beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi.

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu,

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis

yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan

dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2.1.3 Pengertian Pertumbuhan Laba

Pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu

perusahaan. Pertumbuhan laba merupakan merupakan kenaikan laba atau

penurunan laba per tahun. Indikator perubahan laba yang digunakan dalam

penelitian ini adalah laba sebelum pajak, tidak termasuk item extra ordinary dan

discontinued operation. Penggunaan laba sebelum pajak sebagai indikator

perubahan laba dimaksudkan untuk menghindari pengaruh penggunaan tarif pajak

yang berbeda antar periode yang dianalisis, Alasan mengeluarkan item extra

ordinary dan discontinued operation dari laba sebelum pajak adalah untuk

menghilangkan elemen yang mungkin meningkatkan perubahan laba yang

mungkin tidak akan timbul dalam periode yang lainnya.

Maka dalam memprediksi pertumbuhan laba dalam penelitian ini

menggunakan rumus pertumbuhan laba bersih.

��������ℎ��

����

=

���� ����� ℎ��ℎ�� �−���� ����� ℎ��ℎ�� �−1���� ����� ℎ��ℎ�� �−1

2.2. Rasio Keuangan

2.2.1 Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan

angka-angka, baik dalam bentuk mata uang rupiah maupun dalam mata uang

asing. Angka-angka yang ada dalam laporan keuangan menjadi kurang berarti jika

hanya dilihat satu sisi saja, artinya jika hanya dengan melihat apa adanya.

Angka-angka ini akan menjadi lebih baik apabila dapat kita bandingkan Angka-angka-Angka-angka

yang ada dalam laporan keuangan setelah melakukan perbandingan, dapat

disimpulkan posisi keuangan suatu perusahaan untuk periode tertentu,

Perbandingan ini kita kenal dengan nama analisis rasio keuangan.

Rasio keuangan merupakan alat analisis keuangan yang paling sering

digunakan. Rasio keuangan menghubungkan berbagai perkiraaan yang terdapat

pada laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu

perusahaan dapat di interpretasikan.

2.2.2 Manfaat Rasio Keuangan

1. Rasio Likuiditas

Merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban financial jangka pendek yang berupa

hutang-hutang jangka pendek. Fungsi lain resiko likuiditas adalah untuk

menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi

kewajiban yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan

maupun di dalam perusahaan.

Untuk mengukur rasio keuangan secara lengkap, dapat menggunakan

jenis-jenis rasio likuiditas yang ada. Jenis-jenis rasio likuiditas yang dapat

digunakan perusahaan untuk mengukur kemampuan, yaitu :

2) Rasio sangat lancar (quick ratio)

3) Rasio kas (cash ratio)

4) Rasio perputaran kas

5) Inventory to net working capital

Salah satu rasio likuiditas yang menjadi fokus penelitian ini adalah

Current Ratio. Rumus untuk menghitungnya adalah :

Current Ratio =

������ ������ ������ ������2. Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan di biayai dengan utang. Artinya berapa besar

beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam

arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur

kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka

pendek maupun jangka panjang apabila perusahaan dibubarkan.

Dalam praktik nya, terdapat beberapa jenis rasio solvabilitas yang sering

digunakan perusahaan. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas

yaitu :

a) Debt to asset ratio (debt rasio)

b) Debt to equity ratio

c) Long term debt to equity ratio

d) Current liabilities to net worth

e) Times interest earned

g) Fixed charge coverage

Salah satu rasio solvabilitas yang menjadi fokus penelitian ini adalah Debt

to equity ratio. Rumus untuk menghitungnya adalah :

Debt to Equity Ratio=

����� ����� �������3. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur efektivitas perusahaan dalam

menggunakan atau memanfaatkan sumber daya yang dimilikinya. Misalnya, kita

mengukur efektivitas sebuah perusahaan dalam memanfaatkan asetnya.

Singkatnya dengan rasio ini kita bisa mengukur tingkat efisiensi perusahaan

dalam memanfaatkan asset untuk menghasilkan pendapatan.

Adapun jenis-jenis rasio yang ada dalam rasio aktivitas, yaitu :

a) Perputaran piutang (Receivable turn over)

b) Hari rata-rata penagihan piutang (Days of Receivable)

c) Perputaran persediaan (Inventory turn over)

d) Hari rata-rata penagihan persediaan (Days of inventory)

Rasio aktivitas yang menjadi fokus dalam penelitian inventory turn over.

Rumus yang digunakan adalah :

Inventory Turnover =

����� ����� ��������� ���� −���� ����������4. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan

tersebut. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari

pendapatan investasi.

Dalam praktiknya, jenis-jenis rasio profitabilitas yang digunakan di dalam

perusahaan adalah :

a) Profit margin (profit margin on sales)

b) Return on investment (ROI)

c) Return on equity (ROE)

d) Laba per lembar saham

e) Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah Return

On Equity (ROE), Rumus untuk menghitungnya adalah :

Return On Equity = ���� ����� ℎ

����� �������

2.3 Analisis Rasio Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu teknik dalam menganalisa

laporan keuangan yang banyak digunakan untuk menilai kinerja keuangan yang

banyak digunakan untuk menilai kinerja keuangan suatu perusahaan. Analisis

rasio keuangan dilakukan dengan menghubungkan berbagai perkiraan yang

terdapat pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan

dapat menjelaskan atau memberi gambaran kepada penganalisa mengenai baik

atau buruknya keadaan atau posisi keuangan suatu perusahaan. Setelah itu kita

dapat menilai kinerja Manajemen dalam periode tertentu apakah mencapai target

2.3.2 Kegunaan Analisis Rasio Keuangan

Analisis rasio tidak hanya berguna untuk pihak intern perusahaan, tetapi

juga untuk pihak luar. Analisis rasio keuangan dapat digunakan untuk menjawab

berbagai pertanyaan tentang keadaan perusahaan. Selain itu, dengan

membandingkan rasio keuangan terhadap perusahaan lainnya yang sejenis atau

terhadap rata-rata industri dapat membantu mengidentifikasi adanya

penyimpangan. Menurut Alwi (1998) ada 3 kelompok utama pengguna laporan

keuangan, yaitu ;

a) Bagi pihak intern (perusahaan), analisis rasio keuangan akan memberikan

sebuah informasi bermanfaat mengenai kelemahan dan kekuatan

perusahaan di bidang financial, sehingga perusahaan dapat

menggunakannya untuk mengatasi kelemahan dan memaksimalkan

kekuatan.

b) Bagi calon investor, analisis rasio keuangan akan membantu dalam

melakukan pengambilan keputusan investasi secara tepat (layak atau tidak

untuk membeli saham perusahaan).

c) Bagi calon kreditur, analisis rasio keuangan akan membantu dalam

melakukan pengambilan keputusan kredit secara tepat (layak atau tidak

untuk memberikan kredit kepada perusahaan).

2.3.3 Keterbatasan Rasio Keuangan

Walaupun rasio keuangan yang digunakan memiliki fungsi dan kegunaan

yang cukup banyak bagi perusahaan dalam mengambil keputusan, bukan berarti

yang sesungguhnya. Artinya kondisi sesungguhnya belum tentu terjadi seperti

hasil perhitungan dibuat. Sebagai alat analisis keuangan, analisis rasio keuangan

juga memiliki keterbatasan dan kelemahan. Menurut Syahyunan (2004:82-83) ada

beberapa keterbatasan atau kelemahan analisis rasio keuangan, yaitu :

a) Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

di analisis apabila perusahaan tersebut bergerak di berberapa bidang usaha.

b) Perbedaaan medote akuntansi akan menghasilkan perhitungan yang

berbeda. Misalnya perbedaan metode penyusutan atau metode penilaian

persediaan.

c) Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda bahkan bisa merupakan hasil maipulasi.

d) Informasi rata-rata industry adalah data umum dan hanya merupakan hasil

manipulasi.

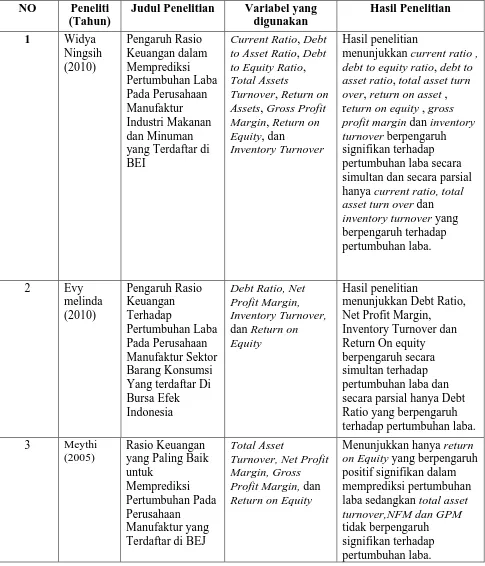

2.4 Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan antara lain oleh Indah Widya

Ningsih (2010) dengan menguji pengaruh rasio lancar (current ratio), debt to

equity ratio, perputaran total aktiva (return on assets). Margin laba kotor dan

perputaran persediaan terhadap pertumbuhan laba perusahaan manufaktur industri

manufaktur industri makanan dan minuman periode 2006-2009. Hasil penelitian

menunjukkan current ratio, debt to equity ratio, debt to asset ratio, total asset

turnover, dan return on asset, return on equity, gross profit margin dan inventory

secara parsial hanya current ratio, total asset turnover dan inventory turnover

yang berpengaruh terhadap pertumbuhan laba.

Evy Melinda (2010) meneliti pengaruh rasio keuangan terhadap

pertumbuhan laba perusahaan manufaktur sektor barang konsumsi yang terdaftar

di Bursa Efek Indonesia. Rasio yang digunakan adalah Debt ratio, Net Profit

Margin, Inventory Turnover dan Return On equity. Populasi dalam penelitian ini

adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia periode 2006 sampai dengan 2008 yang berjumlah 35 perusahaan.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling

dan diperoleh 33 perusahaan sebagai sampel. Hasil penelitian menunjukkan Debt

Ratio, Net Profit Margin, Inventory Turnover dan Return On equity berpengaruh

simultan terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang

berpengaruh terhadap pertumbuhan laba.

Penelitian yang terdahulu yang dilakukan oleh Meythi (2005) meneliti

rasio keuangan untuk memprediksi pertumbuhan laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta. Rasio yang digunakan adalah

Total Asset Turnover, Net Profit Margin, Margin Laba Kotor, dan Return On

Equity. Sampel yang digunakan adalah perusahaan sector basik dan chemical

periode 2000-2003. Hasil analisis menunjukan bahwa Return on Equity

berpengaruh secara parsial terhadap pertumbuhan laba. Rasio Total asset

turnover, Net profit margin dan Gross profit margin berpengaruh secara simultan

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

NO Peneliti (Tahun)

Judul Penelitian Variabel yang digunakan

Hasil Penelitian

1 Widya

Ningsih (2010) Pengaruh Rasio Keuangan dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Manufaktur Industri Makanan dan Minuman yang Terdaftar di BEI

Current Ratio, Debt to Asset Ratio, Debt to Equity Ratio, Total Assets

Turnover, Return on Assets, Gross Profit Margin, Return on Equity, dan

Inventory Turnover

Hasil penelitian

menunjukkan current ratio , debt to equity ratio, debt to asset ratio, total asset turn over, return on asset , return on equity , gross profit margin dan inventory turnover berpengaruh signifikan terhadap pertumbuhan laba secara simultan dan secara parsial hanya current ratio, total asset turn over dan inventory turnover yang berpengaruh terhadap pertumbuhan laba.

2 Evy

melinda (2010) Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor Barang Konsumsi Yang terdaftar Di Bursa Efek Indonesia

Debt Ratio, Net Profit Margin, Inventory Turnover, dan Return on Equity

Hasil penelitian

menunjukkan Debt Ratio, Net Profit Margin,

Inventory Turnover dan Return On equity berpengaruh secara simultan terhadap pertumbuhan laba dan secara parsial hanya Debt Ratio yang berpengaruh terhadap pertumbuhan laba.

3 Meythi

(2005)

Rasio Keuangan yang Paling Baik untuk

Memprediksi Pertumbuhan Pada Perusahaan

Manufaktur yang Terdaftar di BEJ

Total Asset

Turnover, Net Profit Margin, Gross Profit Margin, dan Return on Equity

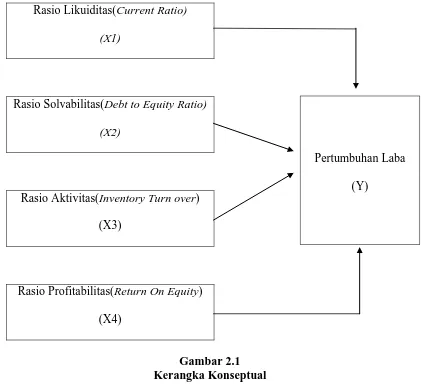

2.5 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Rasio Likuiditas(Current Ratio)

(X1)

Rasio Solvabilitas(Debt to Equity Ratio)

(X2)

Rasio Aktivitas(Inventory Turn over)

(X3)

Rasio Profitabilitas(Return On Equity)

(X4)

Gambar 2.1 Kerangka Konseptual

Setiap perusahaan wajib menerbitkan laporan keuangan setiap tahunnya

karena laporan keuangan merupakan alat yang sangat penting untuk menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan. Kinerja perusahaan yang baik salah satunya dapat dilihat dari

kemampuannya dalam menghasilkan laba yang tinggi. Untuk dapat menilai

kemampuan perusahaan dalam menghasilkan laba maka dilakukan analisis Pertumbuhan Laba

[image:31.595.102.524.176.565.2]terhadap laporan keuangan perusahaan salah satunya adalah analisis rasio.

Analisis rasio menunjukkan hubungan antara pos-pos yang terpilih dari data

laporan keuangan sehingga dapat diketahui kekuatan dan kelemahan perusahaan

secara finansial. Dalam penelitian ini yang menjadi variable independen adalah

analisis rasio keuangan yang terdiri dari Current Ratio, Debt to Equity Ratio,

Inventory Turnover dan Return On Equity. Variabel dependen dalam penelitian

ini adalah pertumbuhan laba.

2.6 Hipotesis

Hipotesis adalah dugaan sementara atas perumusan masalah dimana masih

diperlukan uji empiris (empirical test) atas tingkat kebenarannya.

Berdasarkan perumusan masalah di atas, maka penulis membuat hipotesis

dari penelitian ini adalah sebagai berikut:

1. H1: Variabel Current Ratio berpengaruh terhadap variabel pertumbuhan

laba.

2. H2: Variabel Debt to Equity Ratio berpengaruh terhadap variabel

pertumbuhan laba.

3. H3: Variabel Inventory Turnover berpengaruh terhadap variabel

pertumbuhan laba.

4. H4: Variabel Return On Equity berpengaruh terhadap variabel

pertumbuhan laba.

5. H5: Variabel Current Ratio, Debt to Equity Ratio, Inventory Turnover

BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Metode penelitian merupakan suatu metode yang di dalamnya terkandung

langkah-langkah dan prosedur yang digunakan untuk pemecahan masalah melalui

pengujian hipotesis secara empiris terhadap informasi yang diterima. Informasi

dan data yang tepat sesuai dengan permasalahan yang dibahas akan

memungkinkan penggambaran hasil kesimpulan yang lebih presisi dan berkualitas

(Evriyanti,2012). Proses pengolahan data akan dijelaskan secara rinci pada bab

ini.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian adalah perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia untuk tahun 2008 sampai dengan 2011. Peneliti

mengumpulkan data melalui website Bursa Efek Indonesia yait

dan website perusahaan terkait.

3.3 Batasan Operasional

Penelitian ini memiliki berberapa keterbatasan baik dari jumlah sampel

yang digunakan, periode penelitian, namun faktor-faktor yang di teliti.

1. Penelitian ini terbatas hanya menganalisis perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun

2008 sampai dengan 2011.

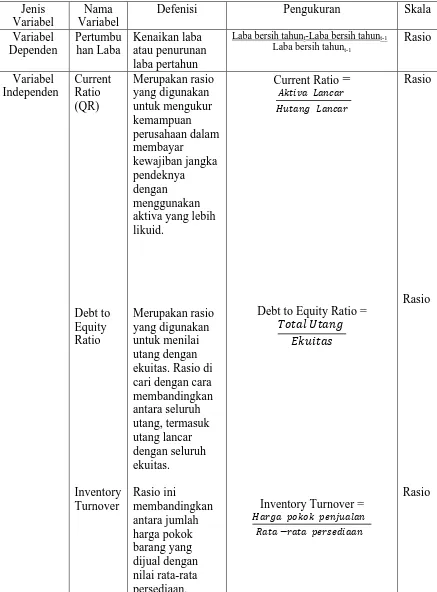

3.4 Defenisi Operasional dan Pengukuran Variabel Penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pertumbuhan laba bersih dari

setiap perusahaan yang dipilih menjadi sampel. Pertumbuhan laba perusahaan

menyatakan berapa besar peningkatan laba perusahaan setiap tahun.

Pertumbuhan Laba= ��������� ℎ��ℎ�� t−���� ����� ℎ��ℎ���−1

��������� ℎ��ℎ���−1

2. Variabel Independen

Variabel independen adalah variable yang menjadi sebab terjadinya atau

terpengaruhnya variable dependen. Dalam penelitian ini, variable independen

yang digunakan peneliti adalah rasio keuangan yang terdiri dari Current Ratio,

Debt to Equity Ratio, Inventory Turnover dan Return On Equity

a. Current Ratio (Variable independen X1)

Merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya atau utang yang segera

jatuh tempo pada saat ditagih secara keseluruhan (Kasmir,2008). Current Ratio

dapat dihitung dengan rumus yaitu :

Current Ratio =

������ ������ ������ ������b. Debt to Equity Ratio(Variable independen X2)

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio di cari dengan cara membandingkan antara seluruh utang, termasuk utang

modal sendiri yang dijadikan untuk jaminan utang (Kasmir,2008). Rasio ini dapat

dihitung dengan rumus yaitu :

Debt To Equity Ratio =

����� ����� ������� (������)c. Inventory Turnover (variable independen X3)

Rasio ini digunakan untuk mengukur berapa kali dana yang ditanam dalam

sediaan ini berputar dalam suatu periode. Rasio ini dikenal dengan nama rasio

perputaran sediaan. Semakin kecil rasio ini, semakin jelek demikian pula

sebaliknya (Kasmir,2008). Rasio ini dapat dihitung dengan rumus yaitu :

Inventory Turnover =

����� ����� ��������� ���� −���� ����������d. Return On Equity (variabel independen X4)

Rasio yang mengukur laba bersih sesudah pajak dengan modal sendiri,

rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio

ini, semakin baik. Artinya pemilik perusahaan semakin kuat, demikian pula

sebaliknya (Kasmir,2008). Rasio ini dapat dihitung dengan rumus yaitu :

Tabel 3.1

Defenisi Operasional dan Pengukuran variable Penelitian

Jenis Variabel

Nama Variabel

Defenisi Pengukuran Skala

Variabel Dependen Pertumbu han Laba Kenaikan laba atau penurunan laba pertahun

Laba bersih tahunt-1

Laba bersih tahunt-Laba bersih tahunt-1 Rasio

Variabel Independen Current Ratio (QR) Debt to Equity Ratio Inventory Turnover Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio di cari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini membandingkan antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan.

Current Ratio

=

������ ������ ������ ������Debt to Equity Ratio = ����������

�������

Inventory Turnover =

����� ����� ��������� ���� −���� ����������

Rasio

Rasio

Return On Equity

Rasio yang mengukur kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

Return On Equity = ���������ℎ ������������

Rasio

3.5 Populasi dan Sampel Penelitian

Metode pengambilan sampel yang dilakukan dalam penelitian ini adalah

dengan teknik purposive sampling. Menurut (Sugiyono,2006) Populasi adalah

wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kuantitas

dan karakterisitik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah seluruh

perusahaan pertambangan yang terdaftar di BEI selama tahun 2008 sampai

dengan 2011 yaitu sebanyak 17 perusahaan. Sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut. Kriteria pengambilan

sampel penelitian adalah sebagai berikut :

1. Perusahaan pertambangan yang terdaftar di BEI pada tahun 2008 sampai

dengan 2011.

2. Perusahaan memiliki laporan keuangan yang telah diaudit oleh auditor

independen dan telah dipublikasikan pada tahun 2008 sampai dengan

3. Perusahaan tersebut memperoleh laba selama tahun 2008 sampai dengan

2011

Berdasarkan Kriteria yang telah ditetapkan diatas, maka diperoleh

perusahaan yang menjadi sampel penelitian berjumlah 9 perusahaan. Dari 17

perusahaan yang dijadikan populasi yang memenuhi kriteria sebanyak 9, maka

sampel yang digunakan sebanyak 9 perusahaan, sampel tersebut dapat terlihat

[image:38.595.115.510.313.482.2]pada tabel dibawah ini ;

Tabel 3.2

Daftar Sampel Perusahaan

No Kode Nama Perusahaan

1 ADRO Adaro Energy Tbk

2 ANTM Aneka Tambang (persero) 3 BYAN Bayan Resources Tbk 4 INCO Vale Indonesia Tbk

5 ITMG Indo Tambangnya Megah Tbk 6 KKGI Resource Alam Indonesia Tbk 7 MEDC Medco Energi International Tbk 8 PTBA Tambang Batubara Bukit Asam 9 PTRO Petrosea Tbk

3.6 Jenis dan Sumber Data

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh

dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut

seperti laporan keuangan tahunan. Data sekunder yang diperoleh meliputi studi

pustaka yaitu melakukan pengumpulan data pendukung dari bursa efek Indonesia.

Menurut (Umar,2003). data sekunder merupakan data primer yang telah diolah

lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya

sehingga lebih informatif jika digunakan oleh pihak lain. Data sekunder diperoleh

3.7 Metode Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti adalah

studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa catatan –

catatan, laporan keuangan maupun informasi lainnya yang berkaitan dengan

penelitian ini. Data penelitian diperoleh dari media internet dengan cara

mengunduh laporan keuangan perusahaan – perusahaan pertambangan yang

diperlukan dalam penelitian ini melalui situs

3.8 Metode Analisis Data

Dalam menganalisis data, penulis menggunakan metode analisis dengan

bantuan software Eviews 7, dengan terlebih dahulu melakukan uji asumsi klasik

sebelum melakukan pengujian hipotesis. Tujuan utama dari analisis data adalah

meringkas data dalam bentuk yang mudah dipahami dan mudah ditafsirkan,

sehingga hubungan antar problem penelitian dapat dipelajari dan diuji.

1. Metode Analisis Deskriptif Statistik

Analisis yang digunakan dalam penelitian ini adalah dengan

mengumpulkan, mengklasifikasikan dan meninterpretasikan data penelitian

sehingga diperoleh gambaran yang lebih jelas mengenai keadaaan perusahaan

yang sedang diteliti.

2. Metode Analisis Data Panel

Nama lain dari panel data adalah poll data, kombinasi data time series dan

cross section, micropanel data, longitudinal data, analisis even history dan

analisis cohort (Gurajati, 2003). Data panel atau pooled data merupakan

informasi baik yang terkait dengan variable-variabel cross section maupun time

series, data panel secara substansial mampu menurunkan masalah omitted

variables, model yang mengabaikan variabel yang relevan (Wibisono, 2005).

Untuk mengatasi interkorelasi di antara variabel-variabel bebas yang pada

akhirnya dapat mengakibatkan tidak tepatnya penaksiran regresi, metode data

panel lebih tepat untuk digunakan (Griffiths, 2001).

Data panel memiliki beberapa kelebihan dibanding data time series

maupun data cross section. Kelebihan tersebut adalah sebagai berikut :

1. Panel data memiliki tingkat heterogenitas yang lebih tinggi. Hal ini karena

data tersebut melibatkan beberapa individu dalam beberapa waktu.

Dengan data panel kita dapat mengestimasi karakteristik untuk setiap

individu berdasarkan heterogenitasnya.

2. Data panel mampu memberikan data yang lebih bervariasi dan memiliki

tingkat kolienaritas yang rendah. Hal ini karena menggabungkan data time

series dan data cross section.

3. Data panel cocok untuk studi perubahan dinamis karena data panel pada

dasarnya adalah data cross section yang diulang-ulang(series).

4. Data panel mampu mendeteksi dan mengukur pengaruh yang tidak dapat

di observasi dengan data time series murni atau data cross section murni.

5. Data panel mampu mempelajari model perilaku yang lebih kompleks.

Untuk menganalisis besarnya pengaruh variabel – variabel independen

terhadap variabel dependen dalam data panel, maka terdapat beberapa model

1. Fixed Effect Model (FEM)

Metode ini memungkinkan adanya perubahan pada intercept (α) pada

setiap I (individu). Sementara itu, slope koefisien dari regresi tidak berbeda pada

setiap individu dan waktu.

Yit = α + βXit+ γ2W2t + γ3W3t + … + γNWNt + δ2Zi2+ δ3Zi3+ … + δTZiT + εit

Dimana :

Yit : Variabel terikat untuk individu ke-I dan waktu ke-t

Xit : Variabel bebas untuk individu ke-I dan waktu ke-t

Wit dan Yit : Variabel Dummy2

2. Random Effect Model (REM)

Random effect model (REM) menunjukkan perbedaan karakteristik antara

individu dan waktu yang diakomodasikan pada error dari model. Mengingat

komponen yang mempunyai kontribusi pada pembentukan error, yaitu individu

dan waktu, maka random error pada REM juga perlu diurai menjadi error untuk

komponen individu, error komponen waktu dan error gabungan.

Persamaan REM diformulasikan sebagai berikut :

Yit = α+βXit + εit ;

εit = ų1 + νt + Wit

Dimana :

νt` : Komponen error time series ~ N (0, σν2);

Wit : Komponen error gabungan ~ N (0, σW2);

REM bisa di estimasi dengan OLS bila σų2 = σν2 = 0. Kalau tidak

demikian, REM perlu diestimasi dengan metode lain. Pada umumnya dalam suatu

penelitian model yang dimasukkan dalam pengujian data panel hanya

menggunakan satu model saja, apakah FEM atau REM ?

Dengan demikian model fixed efect merupakan model yang dipilih dalam

penelitian ini, alasannya karena keunggulan dari model ini adalah model ini dapat

membedakan efek individual dan efek waktu, ditambah model ini memiliki

asumsi bebas dari gejala autokorelasi.

Dalam penelitian ini model regresi fixed effect yang digunakan adalah:

Y = f (X1,X2,X3,X4)………(1)

Kemudian fungsi tersebut ditransformasikan kedalam model persamaan

regresi linear berganda (multiple regression) dengan spesifikasi sebagai berikut:

Yi t = α + βX1it+ βX2it + βX3it + βX4it + µ ………..…(2)

Dimana:

i : perusahaan sektor pertambangan t : tahun (2008 sampai dengan 2011)

Y : Pertumbuhan laba

α : Intercept

β1, β2,β3, β4 : Koefisien regresi

X1 : Current ratio

X2 : Debt to equity ratio

X3 : Inventory turnover

X4 : Return on equity

Bentuk hipotesisnya secara sistematis adalah sebagai berikut:

δY > 0, artinya jika kenaikan pada X1 (current ratio), maka Y (pertumbuhan

δX1 laba) mengalami kenaikan.

δY > 0, artinya jika kenaikan pada X2 (debt to equity ratio), maka Y

δX2 (pertumbuhan laba) mengalami kenaikan.

δY > 0, artinya jika kenaikan pada X3 (inventory turnover), maka Y

δX3 (pertumbuhan laba) mengalami kenaikan.

δY

3.9 Uji Redundant Fixed Effect

> 0, artinya jika kenaikan pada X4 (return on equity), maka Y

δX4 (pertumbuhan laba) mengalami kenaikan.

Dikarenakan model yang dipilih dalam penelitian ini adalah model fixed

effect, maka perlu diketahui apakah model ini baik digunakan dalam penelitin ini

melalui uji Redundant Fixed Effects–Likelihood Ratio. Model fixed effect dapat

disimpulkan sesuai dalam penelitian ini jika hasil uji tersebut menunjukkan hasil

antara lain koefisien chi-square signifikan pada α = 10 % (koefisien chi-square <

0.10)

3.10 Uji Penyimpangan Asumsi Klasik

Bukan merupakan sesuatu yang mengherankan jika pada saat penelitian

terdapat masalah pada analisis regresi. Gujarati (2003) dalam Wibisono (2012)

berpendapat bahwa agar suatu hasil estimasi regresi linear tersebut tidak bias dan

efisien maka terdapat beberapa asumsi klasik yang harus dipenuhi sebagaimana

dengan yang dijabarkan dibawah ini :

2. Terdapat nilai rata-rata nol (zero mean value of disturbance) pada residual

variabel penggangu (µ).

3. Homoskedastisitas yang konstan pada varian dari µ.

4. Diantara variabel penggangu (µ) tidak terdapat gejala autokorelasi.

5. Tidak boleh terdapat gejala multikolinieritas.

6. Distribusi dari variabel penganggu (µ) harus bersifat normal atau

stokastik.

7. Kovarian antara variabel independen (Xi) dan variabel penggangu (µ)

adalah nol.

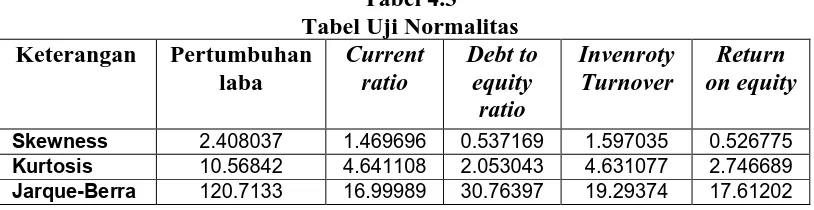

3.10.1 Uji Normalitas

Model regresi yang memiliki kriteria BLUE (Best Linier Unbiased

Estimator) adalah metode regresi dengan pola distribusi data yang normal atau

yang mendekati mormal. Maka untuk mengetahui pola persebaran data variabel

dependen dan independen maka dilakukanlah uji normalitas terhadap data

penelitian. Dalam penelitian ini metode yang digunakan adalah metode

Jarque-Berra Test yang dilakukan dengan menghitung skewness dan kurtosis. Untuk

memperoleh nilai JB hitung, maka digunakan rumus:

J-B hitung =

���+

�

�−� ���

�

Dimana :

S = Skewness

K = Kurtosis

Jika nilai propability Jarque-Berra hitung > 0.10 maka Ha diterima, artinya

3.10.2 Multikolinieritas

Multikolinieritas adalah alat untuk mendeteksi gejala korelasi antar

variabel independen. Nilai R-square, F-hitung, t-hitung serta standart error dapat

dijadikan acuan untuk mendeteksi gejala multikolinieritas (Evriyanti,2012).

Multikolinieritas dapat dideteksi dengan :

1. Standart error tidak terhingga

2. Terjadi perubahan tanda atau tidak sesuai dengan teori

3. R2 sangat tinggi akan tetapi tidak ada satupun t-statistik yang signifikan

pada α = 5%, α = 10% dan α = 1%

3.10.3 Autokorelasi

Jika terjadinya autokorelasi dalam model regresi disebabkan bahwa

terdapatnya korelasi antara variabel error term (µ) antar waktu. Asumsi dari

model regresi linier klasik adalah error term pada pengamatan lain tidak

berpengaruh terhadap error term yang berhubungan dengan observasi.

E(uiuj) = 0 i≠j

Untuk mendeteksi ada tidaknya gejala autokolerasi dalam suatu model

regresi, maka terdapat cara-cara dibawah ini:

1. Dengan menggunakan atau memplot grafik (scatter-plot).

2. Dengan uji Durbin-Watson (D-W test).

Rumus D-W test adalah sebagai berikut:

D-hitung

=

∑(��−��−1)2

∑ �2�

H0= ρ = 0 (tidak ada autokorelasi)

Ha = ρ ≠ 0 (ada autokorelasi)

Dalam uji D-W terlebih dahulu harus ditentukan besarnya nilai kritis dari

Du dan d1. Berdasarkan jumlah dari variabel independen, jika hipotesis nol

menyatakan bahwa tidak terjadi autokorelasi, maka:

1. Jika DW < dt, maka H0 ditolak, terdapat gejala autokorelasi dalam suatu

model regresi.

2. Jika du < DW < 4 – du, maka H0 diterima, berarti tidak terdapat gejala

autokorelasi dalam suatu model regresi.

3. Jika d1 ≤ DW ≤ du atau 4 – du ≤ DW 4 – d1, berarti tidak terdapat

kesimpulan dalam pengujian ini.

Akan tetapi, karena model regresi yang dipilih dalam penelitian ini adalah

model FEM, maka uji autokorelasi tidak perlu dilakukan karena model FEM

menganut asumsi bebas dari masalah autokorelasi (Pratomo dan Hidayat,2007)

3.10.4 Heterokedastisitas

Terkadang dalam estimasi OLS terdapat penyimpangan yang

menyebabkan error term yang dihasilkan tidak konstan, penyimpangan ini

dinamakan gejala heterokesdastisitas. Akibatnya, model regresi yang dihasilkan

tidak efisien dan mampu memberikan gambaran yang tidak benar dalam

perumusan kesimpulan hasil penelitian. Jadi untuk mengetahui ada tidaknya

gejala heterokesdastisitas maka dapat dilakukan dengan metode uji White (White

test). Model regresi diasumsikan mengandung gejala heterokedastisitas jika nilai

kepercayaan tertentu (α). Akan tetapi pada model data panel, estimasi yang

dihasilkan pada model persamaan menggunakan metode coefficient Covariance

Method – White Cross Section, sehingga hasil estimasi yang ditunjukkan terbebas

dari gejala heterokedastisitas.

3.11 Test of Goodness Fit (Uji Kesesuaian) 3.11.1 Koefisien Determinasi (R-Square)

Koefisien determinasi (R-Square) dilakukan untuk melihat seberapa besar

kemampuan variabel independen secara bersama mampu memberi penjelasan

terhadap variabel dependen dimana nilai R2 berkisar 0 sampai 1 (0<R2<1).

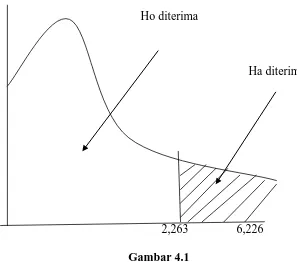

3.11.2 Uji F-Statistik

Uji F-Statistik (Uji Serentak) ini adalah pengujian yang bertujuan untuk

mengetahui pengaruh antara seluruh variabel independen secara serentak

(bersama-sama) terhadap variabel dependen. Untuk pengujian ini digunakan

prosedur sebagai berikut :

Hipotesis :

Ho : β1 =β2= β3 = β4 = 0 (tidak berpengaruh)

Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0 (berpengaruh)

Pengujian ini dilakukan dengan membandingkan nilai hitung dengan

F-tabel. Jika F-hitung > F-tabel maka Ho ditolak, yang berarti variabel independen

secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat

diperoleh dengan rumus :

F

*=

�� / (k – 1)

Dimana : R2 = koefisien determinasi

k = jumlah variabel independen ditambah intercept dari suatu model

persamaan

n = jumlah sampel

Kriteria pengambilan keputusan :

Ho : β1 = β2 = β3 = β4 = 0, Ho diterima (F*<Ftabel) artinya variabel independen

secara bersama-sama tidak berpengaruh nyata

terhadap variabel dependen.

Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0, Ha diterima (F*>Ftabel) artinya variabel independen

secara bersama-sama berpengaruh nyata terhadap

variabel dependen.

Ho diterima

Ha diterima

Gambar 3.1

3.11.3 Test t-Statistik

Uji t-Statistik merupakan suatu pengujian yang bertujuan untuk

mengetahui apakah masing-masing koefisien regresi signifikan atau tidak

terhadap variabel dependen dengan menganggap variabel lainnya konstan. Dalam

uji ini digunakan hipotesis sebagai berikut :

Ho: bi = b

Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen ke-I nilai parameter

hipotesis, b dianggap = 0. Artinya tidak ada pengaruh variabel Xi terhadap Yi.

Bila nilai hitung > t-tabel maka tingkat kepercayaan tertentu Ho ditolak. Hal ini

berarti bahwa variabel independen yang diuji berpengaruh secara nyata

(signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan :

t

*=

(��−�) ���

Dimana :

Bi : koefisien variabel ke-i

b : nilai koefisien nol

Sbi : simpangan buku dari variabel independen ke-i

Kriteria pengambilan keputusan :

Ho : β1 = 0, Ho diterima (t* < ttabel) artinya variabel independen secara parsial

tidak berpengaruh nyata terhadap variabel dependen.

Ha : β1 ≠ 0, Ho diterima (t* > ttabel) artinya variabel independen secara parsial

Ha diterima Ha diterima

Ho diterima

0 Gambar 3.2

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Pada bab ini akan dibahas hasil penelitian yang dilakukan setelah

permasalahan diidentifikasi dan telah melewati segala tahap-tahap pengolahan

data untuk menciptakan suatu model permasalahan untuk dianalisis lebih lanjut.

Didalam penelitian ini terdapat 9 sampel perusahaan sektor pertambangan dari

populasi perusahaan sektor pertambangan yang terdaftar di BEI selama 2008

sampai dengan 2011 setelah dilakukan purposive sampling untuk di teliti

pengaruh Current ratio (CR), Debt to equity ratio (DER) , Inventory Turnover

(IT) dan Return on equity (ROE) terhadap Pertumbuhan laba.

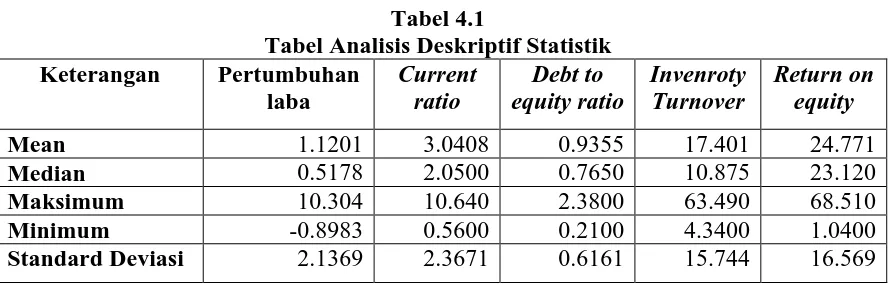

4.2 Analisis Deskriptif Statistik

Metode analisis deskriptif statistik terlebih dahulu digunakan guna

memberikan gambaran dari data statistik yang diperoleh dari hasil estimasi

melalui software eviews 7. Deskripsi data statistik perusahaan sektor

pertambangan selama periode 2008 sampai dengan 2011 akan disajikan dalam

analisis ini.

Didalam penelitian ini, metode analisis deskriptif ini memberikan

gambaran melalui penyajian nilai mean, median, nilai minimum, nilai maksimum

dan nilai standar deviasi dari masing-masing variabel. Melalui tabel dibawah ini

Tabel 4.1

Tabel Analisis Deskriptif Statistik Keterangan Pertumbuhan

laba

Current ratio

Debt to equity ratio

Invenroty Turnover

Return on equity

Mean 1.1201 3.0408 0.9355 17.401 24.771

Median 0.5178 2.0500 0.7650 10.875 23.120

Maksimum 10.304 10.640 2.3800 63.490 68.510

Minimum -0.8983 0.5600 0.2100 4.3400 1.0400

Standard Deviasi 2.1369 2.3671 0.6161 15.744 16.569

Sumber: data olahan eviews 7 , lampiran 2

1. Variabel Pertumbuhan Laba (Y)

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa jumlah pengamatan

pada sampel perusahaan sektor pertambangan yang telah terdaftar di BEI dalam

penelitian ini selama periode 2008 sampai dengan 2011 yang terdiri dari 4 time

series dan 9 cross section. Mean atau nilai rata-rata variabel pertumbuhan laba

pada perusahaan sektor pertambangan dari tahun 2009 sampai dengan 2011

adalah sebesar 1.1201. Perusahaan sektor pertambangan yang memiliki

pertumbuhan laba terbesar adalah PTRO pada tahun 2010 dengan nilai maksimum

10.3043 dan perusahaan dengan pertumbuhan laba terkecil adalah MEDC pada

tahun 2011 dengan nilai minimum sebesar -0.0072. Nilai mean pada variabel

pertumbuhan laba pada perusahaan sektor pertambangan yakni 1.1201 lebih kecil

dari nilai standard deviasinya yang sebesar 2.1369. akan tetapi karena terdapat

perbedaaan (gap) yang tidak terlalu jauh anatar nilai mean dengan standar deviasi

ditambah dengan hasil uji normalitas yang menunjukkan bahwa data variabel ini

berdistribusi normal, jadi masih bisa disimpulkan bahwa data variabel

pertumbuhan laba masih merupakan data yang baik dan cocok untuk dimasukkan

2. Variabel Current Ratio (CR) (X1)

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa mean atau nilai

rata-rata variabel CR pada perusahaan pertambangan dari tahun 2008 sampai dengan

2011 adalah sebesar 3.0408. Perusahaan sektor pertambangan yang memiliki CR

terbesar adalah ANTM pada tahun 2011 dengan nilai maksimum sebesar 10.64

dan perusahaan dengan CR terkecil adalah BYAN pada tahun 2008 dengan nilai

minimum sebesar 0.56. Nilai mean pada variabel CR pada sektor pertambangan

yakni 3.0408 lebih besar dari nilai standar deviasinya yang sebesar 2.3671.

Artinya data variabel CR dapat disimpulkan bahwa data yang digunakan

merupakan data yang baik dan cocok untuk dimasukkan dalam model estimasi.

3. Variabel Debt to Equity Ratio (DER) (X2)

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa mean atau variabel

DER pada perusahaan sektor pertambangan dari tahun 2008 sampai dengan 2011

adalah sebesar 0.9355. Perusahaan sektor pertambangan yang memiliki DER

terbesar adalah BYAN pada tahun 2008 dengan nilai maksimum sebesar 2.38 dan

perusahaan dengan DER terkecil adalah INCO pada tahun 2010 dengan nilai

minimum sebesar 0.3. Nilai mean pada variabel DER pada perusahaan

pertambangan sektor pertambangan yakni 0.9355 lebih besar dari nilai standar

deviasinya yang sebesar 0.6161. Artinya data variabel DER dapat disimpulkan

bahwa data yang digunakan merupakan data yang baik dan cocok untuk

4. Variabel Inventory Turnover (IT) (X3)

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa mean atau variabel IT

pada perusahaan sektor pertambangan dari tahun 2008 sampai dengan 2011

adalah sebesar 17.401. Perusahaan sektor pertambangan yang memiliki IT

terbesar adalah ADRO pada tahun 2009 dengan nilai maksimum sebesar 63.49

dan perusahaan dengan IT terkecil adalah ANTM pada tahun 2011 dengan nilai

minimum sebesar 4.34. Nilai mean pada variabel DER pada perusahaan

pertambangan sektor pertambangan yakni 17.401 lebih besar dari nilai standar

deviasinya yang sebesar 15.744. Artinya data variabel IT dapat disimpulkan

bahwa data yang digunakan merupakan data yang baik dan cocok untuk

dimasukkan dalam model estimasi.

5. Variabel Return On Equity (ROE) (X4)

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa mean atau variabel

ROE pada perusahaan sektor pertambangan dari tahun 2008 sampai dengan 2011

adalah sebesar 24.771. Perusahaan sektor pertambangan yang memiliki ROE

terbesar adalah KKGI pada tahun 2011 dengan nilai maksimum sebesar 68.51 dan

p