UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH INFORMASI ARUS KAS TERHADAP VOLUME PERDAGANGAN SAHAM PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

(BEI) OLEH :

ALFRED 070503233

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :” Pengaruh Informasi

Arus Kas terhadap Volume Perdagangan Saham pada Perusahaan Manufaktur Di

Bursa Efek Indonesia (BEI)”, adalah benar hasil karya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 24 Mei 2011 Yang membuat pernyataan

Alfred

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yang Maha Esa dan terima kasih Tuhan

buat hikmat dan penyertaanMu, selama proses pengerjaan skrispi ini sehingga aku

bisa menyelesaikan nya dengan baik dan tepat waktu. Adapun skrispi ini berjudul

: ”Pengaruh Informasi Arus Kas terhadap Volume Perdagangan Saham pada

Perusahaan Manufaktur Di Bursa Efek Indonesia (BEI)”. Disusun guna memenuhi

salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas

Ekonomi Departemen Akuntansi, Universitas Sumatera Utara. Dalam kesempatan

ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang telah

memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skrispi

ini.

1. Bapak Drs, Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si, Ak. selaku Ketua Program Studi

Akuntansi S-1 dan Ibu Dra.Mutia Ismail M.M, Ak selaku Sekretaris

Program Studi Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Syahelmi., M.Si, Ak selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skrispi ini.

4. Bapak Drs. M. Zainul Bahri Torong MSi, Ak selaku dosen pembanding I

dan Bapak Drs. Sucipto M.M., Ak selaku dosen pembanding II yang telah

5. Orangtua penulis yang terkasih, Ayahanda Djohan Yodhian dan Ibunda

Linarty Kasan, serta adik – adik penulis Elvina dan Aristo Yodhian,

terimakasih telah menjadi motivator sehingga penulis tetap bersemangat

mengerjakan skrispi ini.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan

karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran

dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan.

Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 24 Mei 2011 Penulis,

(Alfred)

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan informasi arus kas (arus kas operasi, arus kas investasi, dan arus kas pendanaan) terhadap volume perdagangan saham pada perusahaan manufaktur di Bursa Efek Indonesia antara tahun 2007 hingga tahun 2009.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa secara parsial arus kas operasi berpengaruh positif dan signifikan terhadap volume perdagangan saham, arus kas investasi berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham, arus kas pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham, dan secara simultan arus kas operasi, arus kas investasi, dan arus kas pendanaan secara simultan berpengaruh signifikan terhadap volume perdagangan saham.

Kata Kunci : arus kas operasi, arus kas investasi, arus kas pendanaan, volume

ABSTRACT

This research analyzed the influence of cash flow (operating cash flow, investing cash flow and financing cash flow) to the volume of shares trading at companies listed on Indonesia Stock Exchange between 2007 to 2009. Data that used in this research is financial statement and independent audit report from each company that published on website used in this research is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that in partial, the operating cash flow has positiveand significant impact on tradingvolume of shares, investmentcash flow and no significantpositive effect on stock trading volume, cash flow funding has positive and significant impact on stock trading volume, and simultaneously operating cash flow , cash flow investing and financing cash flows simultaneously significant effect onstocktradingvolume.

DAFTAR ISI

A. Latar Belakang Masalah………...……...1

B. Perumusan Masalah………...5

C. Tujuan Penelitian………...…...6

D. Manfaat Penelitian………...……...6

BAB II TINJAUAN PUSTAKA………...8

A. Tinjauan Teoritis………..8

1. Laporan Keuangan………....8

2. Laporan Arus kas………..………...9

3. Pasar Modal dan Perdagangan Saham………..11

4. Hubungan Arus Kas dan Volume Perdagangan Saham………....13

B. Tinjauan Peneliti Terdahulu……….14

C. Kerangka Konseptual ………...16

D. Hipotesis Penelitian...17

BAB III METODE PENELITIAN………...19

A. Desain Penelitian………...………...19

B. Populasi dan Sampel penelitian…………...……...19

C. Jenis dan Sumber Data………...…...……...23

D. Teknik Pengumpulan Data………...24

E. Defenisi Operasional dan Pengukuran Variabel…...24

G. Jadwal Penelitian………...32

BAB IV ANALISIS HASIL PENELITIAN………...33

A. Data Penelitian………...………...33

B. Analisis Hasil Penelitian………...37

C. Pembahasan Hasil Penelitian………..……...53

BAB V KESIMPULAN DAN SARAN………55

A. Kesimpulan………...55

B. Keterbatasan Penelitian………...56

C. Saran………...…...…56

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu………15

Tabel 3.1 Perusahaan yang Menjadi Sampel Penelitian ………...20

Tabel 3.2 Rencana Jadwal Penelitian……….32

Tabel 4.1 Sampel Perusahaan……….34

Tabel 4.2 Statistik Deskriptif Variabel Penelitian…..………...38

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi...41

Tabel 4.4 Hasil Uji Normalitas Setelah Data Ditransformasi ………...42

Tabel 4.5 Uji Multikolonieritas………..………44

Tabel 4.6 Koefisien Korelasi..………45

Tabel 4.7 Hasil Uji Autokorelasi …...……….………...47

Tabel 4.8 Analisis Hasil Regresi………48

Tabel 4.9 Model Summary…...………..50

Tabel 4.10 Hasil Uji – t………51

DAFTAR GAMBAR

Nama Judul Halaman

Gambar 2.1 Kerangka Konseptual……….…17

Gambar 4.1 Histogram………...…43

Gambar 4.2 Grafik Normal P-Plot……….43

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Sampel Perusahaan………..58

Lampiran ii Daftar Laporan yang diperlukan...59

Lampiran ii Statistik Deskriptif………...61

Lampiran iii Uji Normalitas Setelah Transformasi……….62

Lampiran iv Uji Multikolonieritas………..63

Lampiran v Uji Heterokedastisitas……….64

Lampiran vi Uji Autokorelasi……….…65

Lampiran vii Pengujian Hipotesis………...65

Lampiran viii Hasil Uji t………...66

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan hubungan informasi arus kas (arus kas operasi, arus kas investasi, dan arus kas pendanaan) terhadap volume perdagangan saham pada perusahaan manufaktur di Bursa Efek Indonesia antara tahun 2007 hingga tahun 2009.

Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling. Model analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa secara parsial arus kas operasi berpengaruh positif dan signifikan terhadap volume perdagangan saham, arus kas investasi berpengaruh positif dan tidak signifikan terhadap volume perdagangan saham, arus kas pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham, dan secara simultan arus kas operasi, arus kas investasi, dan arus kas pendanaan secara simultan berpengaruh signifikan terhadap volume perdagangan saham.

Kata Kunci : arus kas operasi, arus kas investasi, arus kas pendanaan, volume

ABSTRACT

This research analyzed the influence of cash flow (operating cash flow, investing cash flow and financing cash flow) to the volume of shares trading at companies listed on Indonesia Stock Exchange between 2007 to 2009. Data that used in this research is financial statement and independent audit report from each company that published on website used in this research is purposive sampling method. Analysis model that used is multiple regression analysis.

The result of this research indicates that in partial, the operating cash flow has positiveand significant impact on tradingvolume of shares, investmentcash flow and no significantpositive effect on stock trading volume, cash flow funding has positive and significant impact on stock trading volume, and simultaneously operating cash flow , cash flow investing and financing cash flows simultaneously significant effect onstocktradingvolume.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam beberapa tahun belakangan ini, pasar modal Indonesia merupakan satu

bentuk pasar dalam pasar keuangan. Pasar ini telah menjadi perhatian banyak

pihak khususnya masyarakat bisnis. Hal ini terutama dikarenakan oleh kegiatan

pasar modal yang semakin berkembang dan efisien disatu pihak dan dilain pihak

meningkatkan keinginan masyarakat untuk mencari alternatif pembiayaan usaha

selain bank dan lembaga keuangan bukan bank. Pasar modal sebagai media yang

sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang

berdampak produktif dan menguntungkan bagi investor. Dari adanya perdagangan

saham yang terjadi maka akan menghasilkan volume perdagangan saham.

Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan yang

besar, menunjukkan bahwa saham tersebut digemari oleh para investor yang berarti

saham tersebut cepat diperdagangkan. Abdul dan Nasuhi (2000) menyatakan bahwa

“Volume perdagangan diartikan sebagai jumlah lembar saham yang diperdagangkan

pada hari tertentu”. Tinggi rendahnya volume perdagangan saham adalah penilaian

yang dipengaruhi oleh banyak faktor. Seperti kinerja perusahaan, kebijakan direksi

dalam investasi lain, kondisi ekonomi, kebijakan pemerintah, tingkat pendapatan, laju

inflasi, penawaran dan permintaan dan kemampuan analisis efek harga saham itu

sendiri juga merupakan sebagian hal-hal yang berpengaruh terhadap volume

perdagangan saham dan masih banyak lagi faktor yang mempengaruhinya.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan

return yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya

diperoleh karena para investor memperoleh informasi yang jelas, wajar, dan tepat

waktu sebagai dasar dalam pengambilan keputusan investasinya.

Salah satu informasi yang dianggap informatif jika informasi tersebut mampu

mengubah kepercayaan para pengambil keputusan. Adanya suatu informasi yang

baru akan membentuk suatu kepercayaan baru di kalangan para investor.

Kepercayaan baru ini akan mengubah harga melalui demand dan supply

surat-surat berharga.

Seseorang atau perusahaan sebelum melakukan investasi dalam saham

diperlukan studi analisis, apakah investasi tersebut layak atau tidak layak

dilaksanakan, apakah mendatangkan keuntungan atau sebaliknya. Dalam praktek,

transaksi suatu saham berfluktuasi dari hari ke hari. Perubahan transaksi selalu

dipengaruhi oleh faktor-faktor internal maupun eksternal perusahaan. Faktor

internal meliputi ketersediaan informasi (Availability of Information) khususnya

informasi akuntansi secara keseluruhan dan nama baik perusahaan. Faktor

eksternal perusahaan berhubungan dengan likuiditas pada pasar modal (jumlah

order pembelian/penjualan), kepercayaan masyarakat terhadap pasar modal,

tingkat bunga deposito bank, kondisi perekonomian lain secara makro, informasi

fluktuasi harga saham, kebijakan pemerintah dan lain-lain.

Laporan keuangan adalah laporan akuntansi yang menghasilkan informasi

(Fess 2005;24). Kebutuhan informasi bagi investor, kreditor dan pemakai

eksternal yang lain salah satunya bisa didapatkan dari laporan keuangan. Laporan

keuangan terdiri dari empat laporan utama yaitu laporan posisi keuangan (balance

perubahan ekuitas pemilik (the statement of owner’s equity), dan laporan arus kas

(cash flow statement), serta bisa juga dilengkapi dengan catatan atas laporan

keuangan (notes of financial statement). Laporan keuangan merupakan alat

komunikasi bisnis yang dapat memberikan informasi tentang kondisi keuangan

berupa posisi keuangan pada suatu waktu atau pada periode tertentu. Dengan

demikian akuntansi dapat dipahami sebagai penghubung antara kegiatan ekonomi

perusahaan dengan pembuat keputusan. Seberapa jauh relevansi atau kegunaan

suatu informasi laporan keuangan dapat disimpulkan dengan mempelajari

pergerakan volume perdagangan saham di pasar modal dengan keberadaan

informasi tersebut.

Salah satu bentuk laporan keuangan adalah laporan arus kas. Laporan arus

kas memuat informasi arus kas masuk (cash in flow) dan arus kas keluar (cash out

flow) oleh perusahaan baik dalam kegiatan operasi, investasi, dan pendanaannya.

Dengan memeriksa kegiatan investasi perusahaan (pembelian dan penjualan

aktiva selain dari produknya) dan kegiatan pembiayaannya (peminjaman dan

pelunasan pinjaman, investasi oleh pemilik,dan distribusi oleh pemilik), seorang

pembaca laporan keuangan dapat memahami dengan lebih baik mengapa aktiva

dan kewajiban bertambah atau berkurang selama suatu periode (Kieso et.al,

2001:373).

Penelitian mengenai pengaruh informasi arus kas terhadap volume

perdagangan sudah pernah dilakukan oleh beberapa peneliti terdahulu. Penelitian

Fitra (2007) yang meneliti pengaruh arus kas terhadap volume perdagangan

saham, dimana variabel independennya ialah arus kas operasi, arus kas investasi

Volume Activity (TVA). Penelitian ini dilakukan pada perusahaan manufaktur

yang terdaftar di BEJ pada tahun 2003-2005. Hasil penelitian menyatakan bahwa

arus kas operasi dan arus kas pendanaan berpengaruh signifikan terhadap volume

perdagangan saham. Sedangkan arus kas investasi tidak berpengaruh signifikan

terhadap volume perdagangan saham. Secara simultan, ketiga variabel independen

berpengaruh signifikan terhadap volume perdagangan saham.

Penelitian Sinaga (2009) yang meneliti pengaruh devidend payout ratio dan

informasi arus kas terhadap volume perdagangan saham dimana variabel

independennya devidend payout ratio, arus kas operasi, arus kas investasi, arus

kas pendanaan dan variabel dependennya volume perdagangan saham perusahaan.

Penelitian ini dilakukan pada perusahaan perbankan di BEI. Hasil penelitian

menyatakan bahwa DPR, arus kas investasi dan arus kas pendanaan tidak

mempunyai pengaruh terhadap volume perdagangan saham, sedangkan arus kas

operasi mempunyai pengaruh terhadap volume perdagangan saham. Secara

simultan DPR dan arus kas operasi, arus kas investasi dan arus kas pendanaan

mempengaruhi volume perdagangan saham secara simultan.

Sitorus (2010), dalam penelitiannya yang berjudul Pengaruh Informasi Arus

Kas Operasi, Investasi, dan Pendanaan terhadap Volume Perdagangan Saham

pada perusahaan barang konsumsi yang terdaftar di BEI pada tahun 2006-2008.

Hasil penelitian menyatakan bahwa arus kas pendanaan berpengaruh signifikan

terhadap volume perdagangan. Sedangkan arus kas operasi dan arus kas investasi

tidak berpengaruh signifikan terhadap volume perdagangan saham. Secara

Adanya inkonsistensi hasil penelitan peneliti terdahulu mendorong peneliti

untuk melakukan penelitian ulang mengenai pengaruh informasi arus kas terhadap

volume perdagangan. Peneliti memilih perusahaan manufaktur sebagai objek

penelitian dalam penelitian ini karena perusahaan manufaktur adalah perusahaan

yang menjual produknya yang dimulai dengan proses produksi yang tidak terputus

nilai dari pembelian bahan baku dilanjutkan dengan proses pengolahan bahan

baku serta menjadi produk yang siap dijual, dilakukan sendiri oleh perusahaan

tersebut sehingga sumber dana yang ada akan terikat lama pada aktiva tetap.

Perusahaan manufaktur lebih membutuhkan sumber dana jangka panjang untuk

membiayai operasi perusahaan mereka salah satunya dengan investasi saham.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

mengenai pengaruh informasi arus kas terhadap volume perdagangan saham pada

perusahaan manufaktur di Bursa Efek Indonesia (BEI).

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka penulis membuat

rumusan masalah sebagai berikut :

1. Apakah arus kas investasi berpengaruh terhadap volume perdagangan

saham?

2. Apakah arus kas pendanaan berpengaruh terhadap volume perdagangan

saham?

3. Apakah arus kas operasi berpengaruh terhadap volume perdagangan

4. Apakah arus kas operasi, arus kas investasi dan arus kas pendanaan secara

simultan berpengaruh terhadap volume perdagangan saham?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui apakah arus kas investasi berpengaruh terhadap volume

perdagangan saham.

2. Untuk mengetahui apakah arus kas pendanaan berpengaruh terhadap

volume perdagangan saham.

3. Untuk mengetahui apakah arus kas operasi berpengaruh terhadap volume

perdagangan saham.

4. Untuk mengetahui arus kas operasi, arus kas investasi dan arus kas

pendanaan secara simultan berpengaruh terhadap volume perdagangan

saham.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan

pengaruh arus kas operasi, arus kas investasi dan arus kas pendanaan

terhadap volume perdagangan saham pada perusahaan manufaktur,

2. bagi perusahaan, penelitian ini diharapkan menjadi alat bantu bagi

perusahaan untuk menilai apakah penerbitan laporan keuangan memiliki

pengaruh terhadap volume perdagangan saham perusahaan,

4. bagi peneliti selanjutnya, dapat digunakan sebagai bahan referensi untuk

melakukan penelitian yang sejenis.

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Laporan Keuangan

Laporan keuangan merupakan informasi yang diharapkan mampu

memberi bantuan kepada pengguna untuk membuat keputusan ekonomi yang

bersifat rasional. Tujuan laporan keuangan dikemukakan secara jelas dalam

Standar Akuntansi Keuangan (SAK) per September 2007 (PSAK, Kerangka

Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 12,13,14) oleh

Ikatan Akuntan Indonesia sebagai berikut;

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak

menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam

pengambilan keputusan ekonomi karena secara umum menggambarkan

pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk

Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan padanya. Pemakai yang ingin menilai apa yang telah

dilakukan atau dipertanggungjawabkan manajemen berbuat demikian agar

mereka dapat membuat keputusan ekonomi, keputusan ini mungkin

mencakup misalnya; keputusan untuk menahan atau menjual investasi mereka

dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti

manajemen.

Laporan Keuangan terdiri dari lima laporan utama yaitu laporan posisi

keuangan (balance sheet), laporan hasil usaha atau laba rugi (income

statement), laporan perubahan ekuitas pemilik (the statement of owner’s

equity), laporan arus kas (cash flow statement), serta catatan atas laporan keuangan (notes of financial statement).

2. Laporan Arus Kas

Laporan arus kas melaporkan penerimaan kas, pembayaran kas, dan

perubahan bersih kas dari kegiatan operasi, investasi serta pembiayaan

perusahaan selama suatu periode, dalam bentuk yang dapat merekonsiliasi

saldo kas awal dan akhir (Kieso,et.all 2001:372).

Berdasarkan karakteristik transaksi dan peristiwa lainnya dari setiap jenis

kegiatan, arus kas dikembangkan menjadi 3 bagian, yaitu:

a. Arus kas operasi

Arus kas yang melaporkan ikhtisar penerimaan dan pembayaran kas

2007, arus kas operasi meliputi aktivitas penghasil utama pendapatan

perusahaan (principal revenue producing activities) dan aktivitas lain

yang bukan merupakan aktivitas investasi dan aktivitas pendanaan

(PSAK no.2, paragraf 5).

Kegiatan operasi disini melibatkan pengaruh kas dari transaksi yang

dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari

penjualan barang dan jasa, serta pembayaran kas kepada pemasok dan

karyawan untuk memperoleh persediaan serta membayar beban.

b. Arus kas investasi

Menurut SAK per September 2007, arus kas investasi meliputi

meliputi perolehan dan pelepasan aset jangka panjang serta investasi lain

yang tidak termasuk setara kas (PSAK no.2, paragraf 5). Misalnya, arus

kas yang melaporkan transaksi kas untuk pembelian dan penjualan aktiva

tetap atau permanen.

c. Arus kas pendanaan

Menurut SAK per September 2007, arus kas pendanaan meliputi

aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi

modal dan pinjaman perusahaan (PSAK no.2, paragraf 5). Arus kas

pendanaan melaporkan transaksi kas yang berhubungan dengan

kewajiban dan ekuitas pemegang saham, serta mencakup perolehan kas

dari kreditor dan pembayaran kembali pinjaman, serta perolehan modal

dari pemilik dan pemberian tingkat pengembalian atas ataupun dari

investasinya.

3. Pasar Modal dan Perdagangan Saham

Pasar modal merupakan salah satu alternatif sumber pendanaan bagi

pihak-pihak yang membutuhkan modal (borrowers) untuk melaksanakan

usaha diluar sektor perbankan. Di sisi lain adanya pasar modal merupakan

sarana investasi bagi pihak - pihak yang kelebihan dana (lenders).

Salah satu bentuk sarana investasi yang terdapat di pasar modal adalah

saham. Saham adalah kepemilikan atas suatu perseroan yang diwakili dengan

saham, yang merupakan tagihan atas penghasilan dan aktiva perusahaan

(Syahrul et.all 2000:1261). Saham sendiri dibagi menjadi beberapa jenis,

yaitu:

a. Saham Biasa (common stock)

Jika perusahaan mengeluarkan satu jenis saham saja, saham ini

biasanya dalam bentuk saham biasa. Pemegang saham adalah pemilik

dari perusahaan yang mewakilkan seseorang yang duduk dalam

manajemen operasi perusahaan. Dalam pembagian dividen, pemegang

saham biasa mempunyai kedudukan dibawah pemilik saham preferen dan

berkewajiban menanggung resiko kerugian yang diderita perusahaan.

b. Saham Preferen (preferred stock)

Pemegang saham preferen mendapat dividen yang tetap setiap

periode. Pemegang saham ini memiliki hak khusus, antara lain jaminan

untuk menerima deviden sebelum deviden saham biasa, dan memiliki

perusahaan. Tetapi pemegang saham preferen tidak memiliki hak suara

dalam manajemen.

c. Saham Treasuri (treasury stock)

Pada saat saham suatu perusahaan diperoleh kembali dan dipegang

atas nama perusahaan penerbit, maka saham tersebut disebut saham yang

diperoleh kembali atau saham treasuri (treasury stock) (Fees 2004:887).

Informasi yang lengkap merupakan kunci pokok dan sangat

mempengaruhi dalam memutuskan tindakan seluruh aktivitas dibidang

jual-beli saham di bursa efek. Informasi (misalnya profil perusahaan,

informasi keuangan perusahaan dan sebagainya) sangat mempengaruhi

jumlah transaksi saham dan sensitif terhadap terjadinya fluktuasi

membuat para investor mampu mengantisipasi keadaan.

Kegiatan perdagangan saham tidak berbeda dengan perdagangan

pada umumnya yang melibatkan penjual dan pembeli. Dari adanya

perdagangan saham yang terjadi maka akan menghasilkan volume

perdagangan saham. Hal ini menyebabkan jumlah transaksi saham atau

volume saham yang diperjualbelikan dapat berubah-ubah setiap hari.

Tinggi rendahnya volume perdagangan saham adalah penilaian yang

dipengaruhi oleh banyak faktor. Seperti kinerja perusahaan, kebijakan

direksi dalam investasi lain, kondisi ekonomi, kebijakan pemerintah,

tingkat pendapatan, laju inflasi, penawaran dan permintaan dan

kemampuan analisa efek harga saham itu sendiri juga merupakan

sebagian hal-hal yang berpengaruh terhadap volume perdagangan saham

Penelitian ini hanya menekankan pada analisis pengaruh volume

perdagangan saham secara mikro yang dilihat adalah kinerja/prestasi

perusahaan. Jadi bukan pada faktor-faktor makro dalam arti pengaruh

internal perusahaan seperti penggantian direktur, perubahan kebijakan

manjemen dan pengaruh eksternal seperti fluktuasi, ekonomi negara,

politik atau kebijakan pemerintah.

4. Hubungan Arus kas dan Volume Perdagangan Saham

Menurut Syahrul,et.all (2000:1404), “volume adalah jumlah total lembar

saham komoditas yang diperdagangkan pada masa tertentu”. Tinggi

rendahnya volume perdagangan saham sangat dipengaruhi oleh banyak

faktor. Seperti faktor-faktor secara makro dalam artian pengaruh internal

perusahaan seperti penggantian direktur, perubahan kebijakan manajemen

dan pengaruh eksternal seperti fluktuasi, laju inflasi, kebijakan pemerintah

dan kondisi ekonomi negara bersangkutan. Volume perdagangan saham juga

dapat dipengaruhi secara mikro oleh kinerja/prestasi perusahaan, yang dalam

penelitian adalah informasi dari laporan arus kas.

Teori Price – Volume Models mencoba menjelaskan fenomena bahwa

volume perdagangan dan volatilitas harga secara sistematis lebih tinggi pada

saat pasar baru dibuka dan pada saat pasar mau ditutup. Model ini juga

menyatakan bahwa kemunculan informasi publik memunculkan pola

sistematik pada intraday dan seasonal (Arifin, 2005:161).

Penelitian mengenai volume perdagangan saham telah pernah dilakukan

oleh peneliti terdahulu. Fitra (2007), yang meneliti pengaruh Informasi Arus

Kas terhadap Volume Perdagangan Saham pada perusahaan makanan dan

minuman di BEJ. Hasil penelitiannya memberikan bukti empiris bahwa Arus

Kas Operasi dan Arus Kas Pendanaan berpengaruh terhadap Volume

Perdagangan Saham, sedangkan Arus Kas Investasi tidak berpengaruh

terhadap Volume Perdagangan Saham. Arus Operasi, Arus Kas Investasi, dan

Arus Pendanaan, secara simultan, mempengaruhi Volume Perdagangan

Saham.

Sinaga (2009), yang meneliti pengaruh Devidend Payout Ratio dan

Informasi arus kas terhadap Volume Perdagangan Saham Perusahaan

Perbankan di BEI”. Hasil penelitiannya memberikan bukti empiris bahwa

DPR, Arus Kas Investasi dan Arus Kas Pendanaan tidak mempunyai

pengaruh terhadap Volume Perdagangan Saham, sedangkan Arus Kas

Operasi mempunyai pengaruh terhadap Volume Perdagangan Saham. DPR

dan Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan

mempengaruhi Volume Perdagangan Saham secara simultan. Sitorus (2010)

yang meneliti Pengaruh Informasi Arus Kas Operasi, Investasi, dan

Pendanaan terhadap Volume Perdagangan Saham pada perusahaan barang

konsumsi yang terdaftar di BEI pada tahun 2006-2008. Hasil penelitian

menyatakan bahwa arus kas pendanaan berpengaruh signifikan terhadap

volume perdagangan. Sedangkan arus kas operasi dan arus kas investasi tidak

simultan,variabel independen berpengaruh terhadap volume perdagangan

saham.

Tabel 2.1

Ringkasan Penelitian Terdahulu No Nama Peneliti, Tahun

dan Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Irwin Lah Nidi Fitra kas operasi, arus kas investasi, dan arus kas pendanaan.

Variabel dependen: volume perdagangan

saham

Arus kas operasi dan arus kas pendanaan berpengaruh terhadap volume perdagangan saham, sedangkan arus kas investasi tidak berpengaruh terhadap volume perdagangan saham. Arus operasi, arus kas investasi, dan arus pendanaan, secara simultan, dan Informasi arus kas

terhadap volume arus kas operasi, arus kas pendanaan, arus kas

. DPR, Arus Kas Investasi dan Arus Kas Pendanaan tidak mempunyai pengaruh terhadap Volume Perdagangan Saham, sedangkan Arus Kas Operasi mempunyai pengaruh terhadap Volume Perdagangan Saham. DPR dan Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan mempengaruhi Arus kas operasi, investasi dan pendanaan

Variabel dependen :

Volume perdagangan saham perusahaan manufaktur BEI

simultan.

Sumber : hasil olahan peneliti

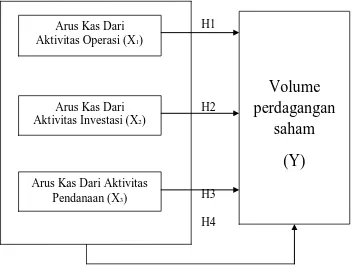

C. Kerangka Konseptual

Laporan Arus kas melaporkan penerimaan kas dan pengeluaran kas baik dari

aktivitas operasi, investasi, dan pendanaan. Informasi tersebut akan membantu

menunjukkan bagaimana sebuah perusahaan yang melaporkan kas yang diterima

dari penjualan barang dan jasa serta kas yang dikeluarkan untuk membayar beban

dan biaya.

Semakin tinggi saldo kas bersih dari aktivitas operasi suatu perusahaan,

semakin tinggi pula keinginan investor untuk menanamkan investasinya.

Informasi arus kas investasi menunjukkan bagaimana keadaan aktiva jangka

panjang perusahaan, sedangkan informasi arus kas pendanaan menunjukkan

pembayaran dividen dan kas yang berkaitan dengan kewajiban jangka

panjang(obligasi). Pelaporan kenaikan dan penurunan kas bersih menjadi berguna

bagi investor, kreditor dan pihak lainnya ingin mengetahui apa yang sedang

terjadi dengan sumber dana perusahaan yang paling likuid yaitu kas. Investor akan

lebih mudah untuk mengambil keputusan yang berkaitan dengan investasinya.

Keputusan investor dapat mempengaruhi jumlah saham yang dibeli. Jumlah

saham yang beredar dapat tercermin dari pergerakan volume perdagangan saham

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

D. Hipotesis Penelitian

Arus Kas Dari Aktivitas Pendanaan (X3)

Arus Kas Dari Aktivitas Investasi (X2)

Volume

perdagangan

saham

(Y)

Arus Kas DariHipótesis menurut Erlina (2007:41), menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat

diuji secara empiris.

Variabel dari penelitian yang akan dilakukan berdasarkan permasalahan dan

tujuan yang ingin dicapai adalah sebagai berikut:

H1 : arus kas operasi berpengaruh terhadap volume perdagangan saham

H2 : arus kas investasi berpengaruh terhadap volume perdagangan saham

H3: arus kas pendanaan berpengaruh terhadap volume perdagangan saham

H4 : arus kas operasi, arus kas investasi, dan arus kas pendanaan secara

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30)

desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab

akibat antara variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh arus kas

operasi, arus kas investasi, dan arus kas pendanaan.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2007:72) ”populasi adalah wilayah generalisasi yang

terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi pada penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar

di bursa efek Indonesia. Jumlah perusahaan yang terdaftar di BEI selama periode

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut” (Sugiyono, 2007:73). Sampel yang digunakan ditentukan

dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel

dengan pertimbangan tertentu.

Beberapa pertimbangan atau kriteria yang digunakan dalam menentukan

sampel tercantum di bawah ini.

1. Perusahaaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada

tahun 2007-2009.

2. Perusahaan-perusahaan Manufaktur tersebut tidak delisting pada periode

tersebut.

3. Perusahaan-perusahaan Manufaktur tersebut telah mempublikasikan

laporan keuangannya secara rutin dari tahun 2007-2009 dan diaudit serta

memiliki data – data yang diperlukan dalam penelitian ini.

Berdasarkan pertimbangan dan kriteria dalam penentuan sampel

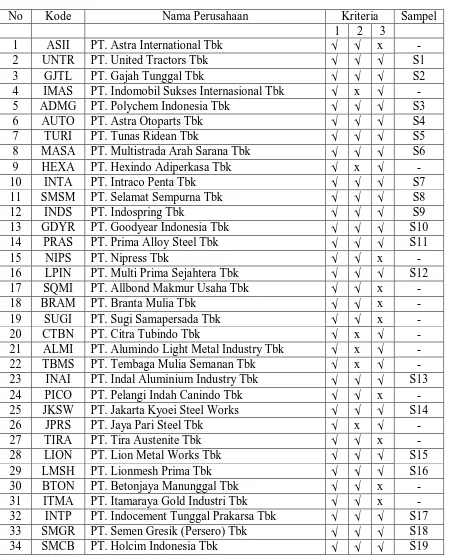

tersebut, maka diperoleh 66 sampel sebagai berikut:

Tabel 3.1

Proses seleksi sampel berdasarkan kriteria

No Kode Nama Perusahaan Kriteria Sampel

99 INAF PT. Indofarma Tbk √ √ √ S51

C. Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data sekunder. Data

oleh pihak pengumpul data primer atau oleh pihak lain (Umar,2003 : 69). Data

yang diperoleh adalah kombinasi antara data time series dengan data cross section

(Pooled Data).

Data time series merupakan sekumpulan data dari suatu fenomena tertentu

yang di dapat dalam beberapa interval waktu tertentu misalnya dalam waktu

mingguan, bulanan, atau tahunan. Sedangkan data cross section merupakan

sekumpulan data untuk meneliti suatu fenomena tertentu dalam suatu kurun waktu

(Umar, 2003 :70).

D. Teknik Pengumpulan Data

Untuk mengumpulkan data, penulis melakukan teknik dokumentasi yaitu

teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini,dapat

berupa catatan, laporan keuangan maupun informasi lainnya. Data penelitian ini

diperoleh melalui media internet dengan cara men-download laporan keuangan

perusahaan-perusahaan manufaktur yang diperlukan dalam penelitian ini melalui

situs

E. Defenisi Operasional dan Pengukuran Variabel

Variabel penelitian yang digunakan adalah variabel independen dan variabel

dependen.

1. Variabel Independen (X)

Variabel independen menurut Erlina (2008 : 43) adalah “ variabel yang

dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai

independen yang digunakan dalam penelitian ini adalah arus kas operasi, arus

kas investasi, arus kas pendanaan, dan .

a. Arus kas operasi

Arus kas operasi melibatkan pengaruh kas dari transaksi yang

dilibatkan dalam penentuan laba bersih, seperti penerimaan kas dari

penjualan barang dan jasa, serta pembayaran kas kepada pemasok dan

karyawan untuk memperoleh persediaan serta membayar beban. Dalam

penelitian ini, penulis menggunakan saldo bersih arus kas dari operasi

yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima

dalam kegiatan operasi perusahaan.

b. Arus kas investasi

Arus kas investasi umumnya melibatkan aktiva jangka panjang dan

mencakup pemberian serta penagihan pinjaman, perolehan serta

pelepasan investasi dan aktiva produktif jangka panjang. Dalam

penelitian ini, penulis menggunakan saldo bersih arus kas dari investasi

yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima

dalam kegiatan investasi perusahaan.

c. Arus kas pendanaan

Kegiatan pendanaan melibatkan pos-pos kewajiban dan ekuitas

pemegang saham serta mencakup perolehan kas dari kreditor dan

pembayaran kembali pinjaman, serta perolehan modal dari pemilik dan

pemberian atas investasinya. Dalam peneliian ini, penulis menggunakan

saldo bersih arus kas dari pendanaan yang diperoleh dari selisih arus kas

2. Variabel dependen (Y)

Variabel dependen merupakan variabel yang dipengaruhi atau terikat

oleh variabel independen. Varibel dependen dalam penelitian ini adalah

volume perdagangan saham.

Aktivitas volume perdagangan saham dapat dilihat dengan mengambil

rata-rata volume saham yang diperdagangkan selama tahun berjalan.

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah model

analisis regresi berganda dan menggunakan software SPSS 18 (Statistik Product

and Services Solution). Peneliti melakukan terlebih dahulu uji asumsi klasik

sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi klasik a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis

data. Jika data normal digunakan uji parametik dan jika data tidak normal

digunakan non parametik atau treatment agar data normal. Tujuan uji

normalitas adalah untuk mengetahui apakah data dalam bentuk distribusi

normal atau tidak. Untuk menguji normalitas data peneliti mengggunakan

uji Kolmogorov Smirnov. Apabila probabilitas > 0,05, maka distribusi

data normal dan dapat digunakan regresi berganda. Apabila probabilitas

< 0.05, maka distribusi data dikatakan tidak normal, untuk itu perlu

dilakukan transformasi data atau menambah maupun mengurangi data.

Uji ini bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi diantara variabel independent. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi

multikolienaritas pasa suatu model dapat dilihat yaitu jika nilai variance

inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolienaritas.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi atau kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya, hal

ini sering ditemukan pada time series. Pada data crossection, masalah

autokorelasi relatif tidak terjadi.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) da 4-DU, maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2) Bila nilai DW lebih rendah dari pada batas bawah atau Lower

Bound (DL), maka koefisien autokorelasi lebih besar dari pada nol, berarti ada autokorelasi positip.

3) Bila nilai DW lebih besar dari pada (4-DL), maka koefisien

autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi

4) Bila nilai DW terletak diantara batas atas (DU) dan batas

bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka

hasilnya tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda

disebut heterokedasitas. Model regresi yang baik adalah yang

homokedasitas atau tidak terjadi heterokedasitas.

Untuk mendeteksi ada tidaknya heterokedasitas, menurut Ghozali

(2005:105) dapat dilihat dari grafik Scatterplot antara nilai prediksi

variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada

pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang

teratur, maka telah terjadi heterokedasitas. Sebaliknya jika tidak ada pola

yang jelas, serta titik-titik yang menyebar maka tidak terjadi

heterokedasitas.

Selain dengan melihat grafik Scatterplot, terjadi atau tidaknya

heteroskedastisitas dapat dilihat dari uji statistik. Penelitian ini

menggunakan Uji Glejser untuk mendeteksi terjadinya

heteroskedastisitas. Uji Glejser ini mengusulkan untuk meregres nilai

absolut residual terhadap variabel independen. Jika variabel independen

signfikan secara statistik terhadap variabel dependen (signifikansi <

independen tidak signifikan secara statistik terhadap variabel dependen

(siginifikansi > 0,05) maka tidak terjadi Heteroskedastisitas.

2. Pengujian Hipotesis

Dalam menentukan hubungan yang berlaku antara informasi laporan arus

kas dan terhadap volume perdagangan saham pada perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia, maka digunakan analisis statistik,

yaitu:

a. Metode Regresi Linear Berganda

Model persamaannya adalah sebagai berikut : Y = α + β 1X1 + β 2X2 + β 3X3 + μ

Keterangan :

Y = Volume perdagangan saham.

α = Konstanta.

β1, β 2 β 3 = Koefisien regresi X1, X2, X3

X1 = Nilai arus kas dari aktivitas operasi

X2 = Nilai arus kas dari aktivitas investasi

X3 = Nilai arus kas dari aktivitas pendanaan. μ = Tingkat kesalahan pengganggu

b. Uji signifikansi antara variabel bebas terhadap variabel terikat, baik

secara bersama-sama (serentak) maupun secara parsial dilakukan

dengan menggunakan uji statistik F dan uji statistik t.

Uji secara parsial untuk menguji setiap variabel bebas atau

independent variable (Xi) apakah mempunyai pengaruh atau tidak, terhadap variabel tidak bebas atau dependent variable (Yi).

Bentuk pengujiannya adalah: H0 : bi = 0, artinya informasi arus

kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas

dari aktivitas pendanaan dan secara parsial tidak mempunyai

pengaruh terhadap volume perdagangan saham pada perusahaan

perbankan yang terdaftar di BEI.

Ha : bi ≠ 0 artinya informasi arus kas dari aktivitas operasi, arus

kas dari aktivitas investasi, arus kas dari aktivitas pendanaan dan

secara parsial mempunyai pengaruh terhadap volume perdagangan

saham pada perusahaan pebankan yang terdaftar di BEI.

Dengan menggunakan tingkat signifikan (alpha) 5% dan derajat

kebebasan (df) ≥ 20, kemudian dibandingkan ttabel dengan thitung

untuk menguji signifikansi pengaruh. Apabila nilai thitung > ttabel,

maka H0 ditolak.

2) Uji F (uji secara simultan)

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel

independen secara bersama-sama terhadap variabel dependen.

Bentuk pengujiannya adalah:

H0 : b1 = b2 = b3 = 0 artinya informasi arus kas dari aktivitas

operasi, arus kas dari aktivitas investasi, arus kas aktivitas pendanaan

volume perdagangan saham pada perusahaan perbankan yang

terdaftar di BEI.

Ha : b1 b2 b3 0 arus kas dari aktivitas investasi, arus kas

dari aktivitas pendanaan dan secara bersama-sama mempunyai

pengaruh terhadap volume perdagangan saham pada perusahaan

perbankan yang terdaftar di BEI.

Pengujian signifikansi dilakukan dengan mengamati Fhitung

pada nilai signifikan (alpha) 5%. Apabila nilai Fhitung > Ftabel,

maka H0 ditolak.

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut :

BAB IV

ANALISIS HASIL PENELITIAN

A. Data penelitian

Dalam penelitian ini penulis akan menganalisis data yang telah terkumpul.

Data yang terkumpul tersebut berupa laporan keuangan dari seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia periode 2007-2009. Hasil pengolahan data

berupa informasi untuk mengetahui hubungan antara arus kas operasi, arus kas

investasi dan arus kas pendanaan perusahaan terhadap volume perdagangan

saham. Sesuai dengan permasalahan dan perumusan model yang telah

dikemukakan, serta kepentingan pengujian hipotesis, maka teknik analisis yang

digunakan dalam penelitian ini meliputi analisis statistik.

Analisis statistik merupakan analisis yang mengacu pada perhitungan data

penelitian yang berupa angka-angka yang dianalisis dengan bantuan komputer

melalui program SPSS. Data variabel penelitian akan disajikan pada lampiran

yang menyajikan variabel arus kas operasi, arus kas investasi dan arus kas

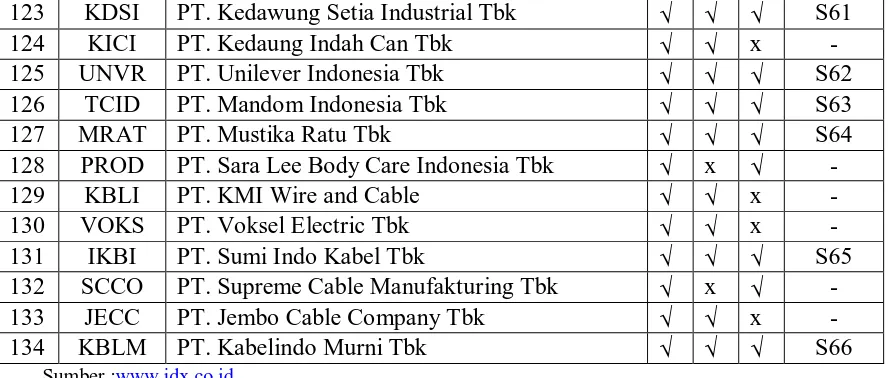

Sampel yang memenuhi kriteria seperti yang diungkapkan dalam bab tiga

diperoleh sebanyak 66 perusahaan. Adapun perusahaan yang menjadi sampel

adalah :

Tabel 4.1 Sampel Perusahaan

No Kode Nama Perusahaan Kriteria Sampel

123 KDSI PT. Kedawung Setia Industrial Tbk √ √ √ S61

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generalisasi (Sugiyono, 2005:142). Deskripsi suatu

data dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum.

Berikut ini akan dijelaskan hasil statistik deskriptif data keuangan dan

variabel penelitian tahun dari tahun 2007 - 2009.

Statistik deskriptif variabel penelitian dari sampel perusahaan selama

periode pengamatan 2007 sampai dengan tahun 2009 disajikan pada tabel 4.2

berikut ini :

Tabel 4.2

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

vol_perdagangan 198 1000000 23240000000000 785734257575,76 2214003566797,271

arus_kas_investasi 198 -7575214000000 491772525393 -283932905266,71 890423747676,232

arus_kas_pendanaan 198 -4642101000000 6103714000000 -75017473458,40 849188256213,147

Valid N (listwise) 198

Sumber : Hasil olahan peneliti, 2011

Tabel 4.2 menunjukkan hasil ouput SPSS mengenai statistik deskriptif

variabel penelitian tahun 2007-2009 dengan jumlah sampel keseluruhan

sebanyak 198 (66 perusahaan selama 3 tahun). Dari tabel tersebut, dapat

dijelaskan statistik deskriptif masing-masing variabel bahwa ;

a. Variabel volume perdagangan saham memiliki nilai maksimum

sebesar 23.240.000.000.000 artinya dari 198 sampel ini volume

perdagangan saham terbesar adalah 23.240.000.000.000. Nilai

minimum sebesar 1.000.000 artinya dari 198 sampel ini volume

perdagangan saham terkecil adalah 1.000.000. Nilai rata-rata (mean)

sebesar 785.734.257.575,76, hal ini menunjukkan bahwa sebagian

besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai

volume perdagangan saham yang positif. Standar deviasi sebesar

2.214.003.566.797,271 menunjukkan tidak ada sampel yang

memiliki nilai volume perdagangan saham yang bersifat ekstrim.

Jumlah sampel yang diolah sebanyak 66 perusahaan.

b. Variabel arus kas operasi memiliki nilai maksimum sebesar

5.101.022.000.000 artinya dari 198 sampel ini nilai arus kas operasi

terbesar adalah 5.101.022.000.000. Nilai minimum sebesar

-552.085.102.941 artinya dari 198 sampel ini nilai arus kas operasi

terkecil adalah -552.085.102.941. Nilai rata-rata (mean) sebesar

perusahaan-perusahaan yang menjadi sampel mempunyai nilai arus

kas operasi yang positif. Standar deviasi sebesar

936.953.663.477,942 menunjukkan tidak ada sampel yang memiliki

nilai arus kas operasi yang bersifat ekstrim. Jumlah sampel yang

diolah sebanyak 66 perusahaan.

c. Variabel arus kas investasi memiliki nilai maksimum sebesar

491.772.525.393 artinya dari 198 sampel ini nilai arus kas investasi

terbesar adalah 491.772.525.393. nilai minimum sebesar

-7.575.214.000.000artinya dari 198 sampel ini nilai arus kas investasi

terkecil adalah -7.575.214.000.000. Nilai rata-rata (mean) sebesar

-283.932.905.266,71, hal ini menunjukkan bahwa sebagian besar

perusahaan-perusahaan yang menjadi sampel mempunyai nilai arus

kas investasi yang negatif. Standar deviasi sebesar

890.423.747.676,232 menunjukkan tidak ada sampel yang memiliki

nilai arus kas investasi bersifat ekstrim. Jumlah sampel yang diolah

sebanyak 66 perusahaan.

d. Variabel arus kas pendanaan memiliki nilai maksimum sebesar

6.103.714.000.000 artinya dari 198 sampel ini nilai arus kas

pendanaan terbesar adalah 6.103.714.000.000. Nilai minimum

sebesar -4.642.101.000.000artinya dari 198 sampel ini nilai arus kas

pendanaan terkecil adalah -4.642.101.000.000. Nilai rata-rata (mean)

sebesar -75017473458,40, hal ini menunjukkan bahwa sebagian

besar perusahaan-perusahaan yang menjadi sampel mempunyai nilai

849.188.256.213,147 menunjukkan tidak ada sampel yang memiliki

nilai arus kas pendanaan yang bersifat ekstrim. Jumlah sampel yang

diolah sebanyak 66 perusahaan.

2. Uji Asumsi Klasik

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji

statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis :

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

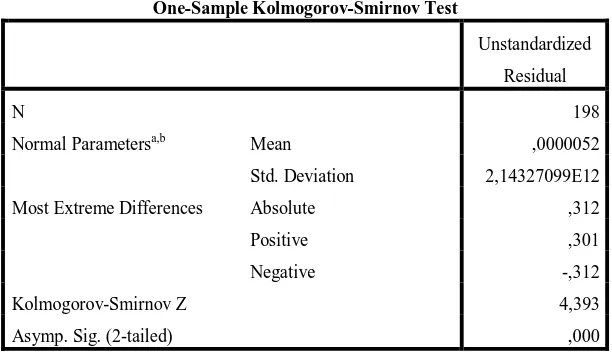

Tabel 4.3

Uji Normalitas Sebelum Data Ditransformasi One Sample Kolmogorov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 198

Normal Parametersa,b Mean ,0000052

Std. Deviation 2,14327099E12

Most Extreme Differences Absolute ,312

Positive ,301

Negative -,312

Kolmogorov-Smirnov Z 4,393

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil pengolahan data tersebut, besarnya nilai

Kolmogorov-Smirnov adalah 4,393 dan signifikan pada 0,000 maka disimpulkan data

tidak terdistribusi secara normal karena p = 0,000 < 0,05.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya

data yang outlier, yaitu data yang memiliki nilai yang sangat

menyimpang dari nilai data lainnya. Menurut Ghozali (2005), beberapa

cara mengatasi data outlier, yaitu :

1) melakukan transformasi data ke bentuk lainnya,

2) melakukan trimming, yaitu membuang data outlier,

3) melakukan winsorizing, yaitu mengubah nilai data yang outlier

ke suatu nilai tertentu.

Dari ketiga cara di atas, penulis memutuskan untuk melakukan

transformasi data terhadap semua variabel menjadi bentuk Logaritma

natural (Ln), agar variabel-variabel dalam penelitian ini memenuhi

asumsi normalitas. Setelah itu, dilakukan pengujian ulang dengan metode

statistik.

Hasil output SPSS pengujian normalitas setelah transformasi data

akan disajikan pada tabel 4.4 berikut ini:

Tabel 4.4

Hasil uji normalitas setelah transformasi One – Sample Kolmogorov – Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

N 198

Normal Parametersa,b Mean ,0000000

Std. Deviation 3,55173000

Most Extreme Differences Absolute ,104

Positive ,053

Negative -,104

Kolmogorov-Smirnov Z 1,460

Asymp. Sig. (2-tailed) ,058

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan hasil pengujian K-S diatas, nilai K- S yang diperoleh

adalah 1,460, dan signifikan pada 0,058, sehingga dapat disimpulkan

bahwa data terdistribusi normal dimana nilai p lebih besar dari 0,05

(p=0,058> 0,05). Dengan demikian secara keseluruhan bahwa nilai

observasi telah terdistribusi normal. Pada grafik histogram, dapat dilihat

bahwa distribusi data tidak menceng (skewnes) ke kiri atau ke kanan.

Gambar 4.1 Histogram

Pada grafik normal plot, dapat dilihat titik – titik menyebar disekitar

garis diagonal dan agak mendekati garis diagonal sehingga dapat

Gambar 4.2 Grafik Normal P-Plot

b. Uji Multikolonieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gajala

multikolonieritas adalah dengan melihat besaran korelasi antara variabel

independen dan besarnya tingkat kolonieritas yang masih dapat ditolerir,

yaitu Tolerance > 0,10 dan Variance Inflation Factor (VIF) < 10. Berikut

disajikan tabel hasil pengujian:

Tabel 4.5

Uji multikolonieritas untuk

VOLUME PERDAGANGAN SAHAM = f (ARUS KAS OPERASI,ARUS KAS INVESTASI,ARUS KAS PENDANAAN)

Coefficientsa

Model Collinearity

Statistics

1 (Constant)

SMEAN(arus_kas_operasi_ln) ,861 1,161

SMEAN(arus_kas_investasi_ln) ,953 1,050

SMEAN(arus_kas_perdanaan_ln) ,901 1,109

a. Dependent Variable: SMEAN(vol_perdagangan_ln)

Sumber : Hasil olahan peneliti, 2011

Hasil pengujian menunjukkan angka tolerance untuk arus kas

operasi lebih besar dari 0,1 (0,861> 0,1), arus kas investasi lebih besar

dari 0,1 (0,953 > 0,1), arus kas pendanaan lebih besar dari 0,1 (0,901 >

0,1). Angka VIF untuk arus kas operasi lebih kecil dari 10 (1,161< 10),

arus kas investasi lebih kecil dari 10 (1,050 < 10 ), arus kas pendanaan

lebih kecil dari 10 (1,109 < 10 ).

Berdasarkan hasil pengujian tersebut diperoleh kesimpulan tidak

terdapat multikolonieritas. Hasil ini menunjukkan tidak ada hubungan

antar variabel bebas (independen).

Tabel 4.6

1 Correlations SMEAN(arus_kas_perdanaan_ln) 1,000 ,052 -,313

SMEAN(arus_kas_investasi_ln) ,052 1,000 -,217

SMEAN(arus_kas_operasi_ln) -,313 -,217 1,000

Covariances SMEAN(arus_kas_perdanaan_ln) ,052 ,004 -,010

SMEAN(arus_kas_investasi_ln) ,004 ,119 -,011

SMEAN(arus_kas_operasi_ln) -,010 -,011 ,020

a. Dependent Variable: SMEAN(vol_perdagangan_ln)

Sumber : Hasil olahan peneliti, 2011

Dari tabel di atas dapat dilihat tingkat korelasi antar variabel bebas,

terhadap arus kas investasi menunjukkan angka -0,217 atau -21,7%,

tingkat ini masih jauh dibawah 95 %. Tingkat korelasi antara arus kas

operasi terhadap arus kas pendanaan menunjukkan angka 0,313 atau

-31,3 %. Tingkat korelasi antara arus kas investasi terhadap arus kas

pendanaan menunjukkan angka 0,052 atau 52 %. Berdasarkan hasil

perhitungan tersebut dapat dibuktikan bahwa tidak terdapat korelasi antar

variabel bebas atau tidak terdapat multikolonieritas.

c. Uji Heterokedastisitas

Untuk pengujian heteroskedastisitas, penulis menggunakan alat

analisis grafik (Scatterplot). Pada analisis grafik Scatterplot, deteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan melihat jika tidak

ada pola tertentu pada grafik Scatterplot maka tidak terjadi

heteroskedastisitas dengan kata lain homoskedastisitas. Hasil pengujian

dapat ditunjukkan grafik scatterplot antara ZPRED dan SRESID sebagai

berikut.Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu

Y. Maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

Gambar 4.3 Grafik Scatterplot

d. Uji Autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

tingkat kesalahan pada periode t-1. Autokorelasi muncul karena

observasi yang berurutan sepanjang tahun yang berkaitan satu dengan

yang lainnya, hal ini sering ditemukan pada time series. Metode yang

digunakan penulis telah diungkapkan dalam bab tiga.

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan

periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas

dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi

dilakukan dengan menggunakan uji Durbin Watson. Menurut Sunyoto

(2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.7

a. Predictors: (Constant), SMEAN(arus_kas_perdanaan_ln), SMEAN(arus_kas_investasi_ln), SMEAN(arus_kas_operasi_ln)

b. Dependent Variable: SMEAN(vol_perdagangan_ln) Sumber : Hasil olahan peneliti, 2011

3. Pengujian Hipotesis

Hasil uji asumsi klasik memperlihatkan data observasi tidak memenuhi

asumsi normalitas, kemudian dilakukan transformasi ke dalam bentuk

Logaritma natural (Ln). Sehingga persamaan yang baru memenuhi asumsi

klasik dan dapat dianalisis lebih lanjut untuk pengujian hipotesis. Penulis

menggunakan analisis regresi berganda untuk melakukan pengujian hipotesis

dengan bantuan program SPSS 18.

a. Persamaan Regresi

B Std. Error Beta Tolerance VIF

a. Dependent Variable: SMEAN(vol_perdagangan_ln) Sumber : Hasil olahan peneliti, 2011

Berdasarkan tabel di atas, di dapatlah persamaan regresi sebagai berikut :

Volume Perdagangan = -10,922 + 0,421 Arus Kas Operasi + 0,286 Arus Kas Investasi + 0,708 Arus Kas Pendanaan

Keterangan :

1) Konstanta sebesar -10,922 menunjukkan bahwa apabila tidak ada

variabel independen (Arus kas operasi, arus kas investasi, dan arus kas

pendanaan) maka tingkat volume perdagangan saham sebesar -10,922.

2) β1 sebesar 0,421 menunjukkan bahwa setiap penambahan arus kas

operasi sebesar 1% akan diikuti oleh kenaikan volume perdagangan

saham sebesar 42,1 % dengan asumsi variabel lain tetap.

3) β2 sebesar 0,286 menunjukkan bahwa setiap penambahan arus kas

investasi sebesar 1% akan diikuti oleh kenaikan volume perdagangan

saham sebesar 28,6 % dengan asumsi variabel lain tetap.

4) β3 sebesar 0,708 menunjukkan bahwa setiap penambahan arus kas

pendanaan sebesar 1% akan diikuti oleh kenaikan volume perdagangan

saham sebesar 70,8% dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan

mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya. Nilai R square

adalah nol sampai dengan satu. Apabila nilai R square semakin mendekati

satu, maka variabel-variabel independen memberikan semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya,

semakin kecil nilai R square, maka kemampuan variabel-variabel independen

dalam menjelaskan variasi variabel dependen semakin terbatas.

Tabel 4.9

a. Predictors: (Constant), SMEAN(arus_kas_perdanaan_ln), SMEAN(arus_kas_investasi_ln), SMEAN(arus_kas_operasi_ln)

b. Dependent Variable: SMEAN(vol_perdagangan_ln) Sumber : Hasil olahan peneliti, 2011

Pada tampilan ouput SPSS model summary , nilai koefisien korelasi

(R) sebesar 0,132 yang berarti bahwa korelasi atau hubungan antara arus

kas operasi, arus kas investasi, dan arus kas pendanaan (variabel

independen) terhadap volume perdagangan saham (variabel dependen)

kuat. Koefisien korelasi dikatakan kuat apabila nilai R berada diatas 0,5

dan mendekati 1. Angka adjusted R Square atau koefisien determinasi

adalah 0,119. Hal ini berarti 11,9% variasi atau perubahan dalam variabel

dependen dapat dijelaskan oleh variabel independen, sedangkan sisanya

(SEE) adalah 3,57909, semakin kecil nilai SEE maka akan membuat

model regresi semakin tepat dalam memprediksi variabel dependen.

c. Pengujian secara Parsial (Uji t)

Uji – t digunakan untuk menguji signifikansi konstanta dan setiap

variabel independennya. Hasil pengolahan dapat dilihat pada tabel 4.10.

Table 4.10 SMEAN(arus_kas_operasi_ln) ,421 ,141 ,215 2,977 ,003 SMEAN(arus_kas_investasi_ln) ,286 ,344 ,057 ,832 ,407 SMEAN(arus_kas_perdanaan_ln) ,708 ,228 ,219 3,109 ,002 a. Dependent Variable: SMEAN(vol_perdagangan_ln)

Sumber : Hasil olahan peneliti, 2011

Dari tabel hasil pengolahan SPSS dapat dilihat besarnya t hitung

untuk variabel arus kas operasi sebesar 2,977 dengan nilai signifikan

0,003. Hasil uji tersebut dapat menunjukkan t hitung adalah lebih besar

dari t tabel (2,977 > 1,65275). Dilihat signifikansinya, nilai signifikansi

arus kas operasi adalah sebesar 0,003, lebih kecil dari nilai signifikan

sebesar 0,05. Hasil perhitungan baik melalui t hitung maupun nilai

signifikannya, menunjukkan arus kas operasi mempunyai pengaruh yang

signifikan terhadap variabel volume perdagangan saham. Nilai t tabel,

dimana level of significance (α) = 0,05 (5%) dan derajat kebebasan (df) =

(n – k – 1) atau (198 – 3 – 1).

Nilai t hitung untuk variabel arus kas investasi adalah 0,832 dengan

adalah lebih kecil dari t tabel (0,832 < 1,65275). Dilihat signifikansinya,

nilai signifikansi arus kas investasi adalah sebesar 0,407 lebih besar dari

nilai signifikan sebesar 0,05. Hasil perhitungan baik melalui t hitung

maupun nilai signifikannya, menunjukkan arus kas investasi tidak

mempunyai pengaruh yang signifikan terhadap variabel volume

perdagangan saham.

Nilai t hitung untuk variabel arus kas pendanaan adalah 3,109

dengan nilai signifikan 0,002. Hasil uji tersebut dapat menunjukkan t

hitung adalah lebih besar dari t tabel (3,109 > 1,65275). Dilihat

signifikansinya, nilai signifikansi arus kas pendanaan adalah sebesar

0,002 lebih kecil dari nilai signifikan sebesar 0,05. Hasil perhitungan

baik melalui t hitung maupun nilai signifikannya, menunjukkan arus kas

pendanaan mempunyai pengaruh yang signifikan terhadap variabel

volume perdagangan saham.

d. Pengujian Secara Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama variabel bebas terhadap variabel terikat. Uji F dapat dicari dengan melihat F

hitung dari tabel Anova output SPSS versi 18 for windows, selain itu juga

membandingkan hasil dari probabilitas value. Jika probabilitas value > 0,05maka

Ho ditolak dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel

4.11 dibawah ini terlihat bahwa:

Table 4.11

UJI - F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

Residual 2485,113 194 12,810

Total 2863,133 197

a. Predictors: (Constant), SMEAN(arus_kas_perdanaan_ln), SMEAN(arus_kas_investasi_ln),

SMEAN(arus_kas_operasi_ln)

b. Dependent Variable: SMEAN(vol_perdagangan_ln)

Sumber : Hasil olahan peneliti, 2011

Pada tabel Anova dapat diketahui nilai F hitung sebesar 12,810 dengan

nilai probabilitas value dalam penelitian ini adalah 0,000 yang berarti angka ini

berada jauh di bawah 0,05 maka Ho diterima. Kesimpulan yang dapat diambil

adalah variabel arus kas operasi, arus kas investasi dan arus kas pendanaan

berpengaruh signifikan terhadap volume perdagangan saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

C. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk untuk mengetahui apakah arus kas dari

aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas

pendanaan berpengaruh baik secara simultan dan parsial terhadap volume

perdagangan saham pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Dimana variabel independen yang digunakan dalam penelitian ini

adalah arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas

dari aktivitas pendanaan dan variabel dependen dalam penelitian ini adalah

volume perdagangan saham. Populasi yang digunakan digunakan dalam penelitian

ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2007-2009 dimana

jumlah populasi yang digunakan adalah sebesar 66 perusahaan. Teknik

pengambilan sampel yang digunakan adalah tenik purposive sampling dimana