LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) TENTANG

TATA CARA PERHITUNGAN PPH PASAL 21 ORANG PRIBADI BAGI KEPALA SUB BAGIAN KEUANGAN PADA DINAS PEMUDA

DAN OLAHRAGA PROVINSI SUMATERA UTARA O

L E H

NAMA : SILVESTER GOLDBERG MANIK NIM : 062600105

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma – III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK ADMINISTRASI PERPAJAKAN

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Dengan segenap kerendahan hati, penulis memanjatkan Puji dan syukur

kehadirat Tuhan Yang Maha Esa yang telah memberikan berkat serta kuasanya

kepada penulis, sehingga dapat menyelesaikan Laporan Praktek Kerja Lapangan

Mandiri dengan judul “Tata cara perhitungan PPh pasal 21 Orang Pribadi bagi

Kepala Sub Bagian Keuangan pada Dinas Pemuda dan Olahraga Provinsi

Sumatera Utara” dimana penulisan laporan ini dimaksudkan untuk memenuhi

salah satu syarat dalam menyelesaikan studi pada Program Diploma III

Administrasi Perpajakan FISIP USU.

Dalam penulisan laporan ini penulis menyadari dengan sepenuhnya

bahwa laporan ini masih kurang dari kesempurnaan, disebabkan oleh keterbatasan

kemampuan serta kurangnya penulis. Sehingga dengan besar hati penulis sangat

mengharapkan segala kritikan dan saran yang bersifat membangun dan dapat

memacu dan memotivasi kepada penulisan Laporan ini yang lebih baik lagi

dimasa yang akan datang.

Laporan yang dibuat oleh Penulis berdasarkan Praktek Kerja Lapangan

Mandiri pada kantor Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ini

tentunya tidak terlepas dari adanya bantuan berbagai pihak lain selain juga usaha

dan kemampuan penulis sendiri, sehingga pada akhirnya penulis dapat

menyelesaikan Proposal Praktek Kerja Lapangan Mandiri ini.

Pada kesempatan ini penulis juga mengakui dan sangat memahami

bahwa tanpa bantuan dari pihak-pihak yang terkait penulis tidak dapat

Terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu

dan yang telah memberikan banyak motivasi kepada penulis dalam hal

menyelesaikan laporan ini, terutama sekali kepada :

1. Bapak Dr. M Arif Nasution , MA selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. Husni Thamrin Nasution, Msi Selaku Ketua Jurusan PRODIP III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

3. Bapak Parlautan Sibarani, SH selaku Kepala Dinas Pemuda dan Olahraga

Provinsi Sumatera Utara yang telah membantu Penulis dalam menyelesaikan

Tugas Akhir ini.

4. Darwin Nasution, S.Sos selaku Kassubag Keuangan di Dinas Pemuda dan

Olahraga Provinsi Sumatera Utara yang telah banyak membantu dan

meluangkan waktunya kepada penulis dalam menyelesaikan tugas akhir ini.

5. Terima Kasih buat para Dosen D-III Administrasi Perpajakan yang telah

mendidik dan memberikan Ilmu pengetahuan selama penulis Kuliah..

6. Teristimewa dan yang paling utama buat Bapak dan Ibu (Alm) tercinta yang

telah mengasuh,membesarkan,mendidik dan membimbing Penulis dari kecil

hingga dewasa dan yang mempunyai andil penting dalam memberikan

dukungan moral dan materil serta doa restunya kepada penulis dalam

menyelesaikan Tugas Akhir ini.

7. Buat Adik penulis yang paling penulis sayangi yang selalu mendoakan,

mendukung, membantu dan mengingatkan penulis dan juga untuk semua

8. Buat teman-teman Stambuk ‘06 yang ada di PRODIP III khususnya buat

teman yang paling penulis sayangi (Meo, Roy, Benny, Marcus, Datox, Yanta,

Rolas, Armada, O’ o) yang telah membantu dan juga telah memberikan

semangat serta dukungan penuh kepada penulis dalam menyelesaikan tugas

akhir ini.

Akhir kata penulis mengucapkan banyak terima kasih kepada semua pihak

yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini. Harapan

Penulis semoga Laporan Tugas Akhir ini bisa bermanfaat bagi semua pihak dan

dapat menambah pengetahuan dan wawasan kita semua.

Akhirnya kepada Tuhan Yang Maha Esa jugalah Penulis kembali beserah

diri, muda h-mudahan yang penulis dapat saat ini mendapat berkat dari Tuhan

Yang Maha Esa karena tiada kata satupun yang dapat terwujud jika atas kehendak

dan karunianya.

Medan, Agustus 2009 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

1.2 Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1.3 Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 5

1.4 Metode Praktik Kerja Lapangan Mandiri ... 5

1.5 Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 7

BAB II GAMBARAN UMUM DINAS PEMUDA DAN OLAHRAGA PROVINSI SUMATERA UTARA ... 9

2.1 Sejarah Singkat Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ... 9

2.2 Stuktur Organisasi Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ... 10

BAB III GAMBARAN OBJEK PAJAK ... 18

3.1 Ketentuan Umum ... 18

3.1.1 Pengertian Pajak ... 18

3.1.2 Dasar Hukum Pemungutan Pajak Penghasilan ... 18

3.2 Pajak Penghasilan Pasal 21 ... 20

3.2.1 Pengertian PPh Pasal 21 ... 20

3.2.2 Pemotong Pajak PPh Pasal 21 ... 20

3.2.4 Hak dan Kewajiban Pemotong Pajak Serta

Penerima Penghasilan yang Dipotong Pajak ... 23

3.2.5 Penghasilan yang Dipotong PPh Pasal 21 ... 24

3.2.6 Pengurangan yang Diperbolehkan ... 26

3.2.7 Penghasilan Tidak Kena Pajak (PTKP) ... 28

3.2.8 Tarif PPh Pasal 21 dan Penerapannya... 29

3.2.9 Contoh Penghitungan Pemotongan PPh Pasal 21 ... 30

BAB IV ANALISA DAN EVALUASI ... 33

4.1 Objek dan Subjek PPh Pasal 21 di Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ... 33

4.1.1 Objek Pajak Penghasilan Pasal 21 ... 33

4.1.2 Subjek PPh Pasal 21 di Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ... 33

4.2 Prosedur Perhitungan Pajak Penghasilan PPh Pasal 21 atas Pegawai Tetap di Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ... 34

4.3 Prosedur penyetoran PPh Pasal 21 Pegawai Tetap yang Dipotong Dinas Pemuda dan Olahraga Provinsi Sumatera Utara ... 37

4.4 Prosedur Pelaporan PPh Pasal 21 Pegawai Tetap Dinas Pemuda dan Olahraga Provinsi Sumatera Utara... 38

4.5 Pendaftaran dan Penilaian ... 40

4.5.1 Pendaftaran ... 40

BAB V KESIMPULAN DAN SARAN ... 42

5.1 Kesimpulan ... 42

5.2 Saran ... 43

BAB I PENDAHULUAN

I.1 Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak merupakan salah satu pemasukan negara yang terbesar, hal ini dapat

dilihat dari Anggaran Pendapatan Belanja Negara (APBN) bahwa penerimaan

negara dari sektor pajak merupakan yang menjadi primadona sejak penerimaaan

negara dari sektor migas yang nilainya merosot di pasar internasional. Pajak

merupakan alternatif bagi pemerintah untuk meningkatkan penerimaannya

sebagaimana telah direncanakan dalam Rencana Anggaran Pendapatan Negara

(APBN). Diantaranya usaha pemerintah untuk meningkatkan penerimaan pajak,

pemerintah melakukan upaya-upaya yaitu melalui Ekstensifikasi pajak (usaha

mengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor penunjang

dari luar) dan Intensifikasi pajak (usaha mengoptimalkan penerimaan pajak

dengan meningkatkan faktor-faktor dari dalam) dan perlunya keadilan dalam

pengenaan pajak secara adil dan merata serta disesuaikan dengan kepastian

hukum yang pasti dalam pemungutan pajak bagi pembayar pajak.

Masalah pajak merupakan masalah yang dihadapi pihak pemerintah

sebagai pihak yang memungut pajak dengan rakyat sebagai pihak yang

berkewajiban membayar pajak. Masing-masing pihak memiliki kepentingan yang

saling ketergantungan. Tentang besarnya beban pajak, masyarakat wajib pajak

mengharapkan adanya pemungutan pajak yang adil, artinya besarnya pajak yang

terutang sesuai kemampuan wajib pajak, sedangkan harapan pemerintah sebagai

pemungut pajak mengharapkan adanya pelunasan pajak yang tepat waktu dan

Penerimaan pajak oleh negara salah satunya diperoleh dari pajak

penghasilan. Pajak penghasilan adalah pajak yang dikenakan atas penghasilan

yang diterima/diperoleh seseorang atau badan dalam tahun pajak atau bahagian

tahun pajak. Sedangkan ketentuan Pasal 21 Undang-undang Pajak Penghasilan

No. 36 Tahun 2008 mengatur tentang pembayaran pajak dalam tahun berjalan

melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh oleh

wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan

kegiatan lainnya.

Salah satu Perundang-undangan yang mengatur Pajak Penghasilan adalah

UU No. 7 Tahun 1983, setelah mengalami beberapa kali perubahan terakir diubah

menjadi UU No. 36 Tahun 2008 yang tertuang di dalamnya PPh Pasal 21

sebagaimana telah diuraikan diatas sangat menentukan peningkatan penerimaan

pajak, karena dianggap memiliki peranan dan dapat memberikan sumber

penerimaan yang bersipat elastis khususnya pada karyawan/pegawai tetap di

instansi atau perusahaan. Para pegawai tetap tidak dapat mengelak untuk tidak

membayar pajak karena data berupa penghasilan lengkap ada pada Badan selaku

pemberi kerja.

Ketentuan Pasal 21 Undang-undang Pajak Penghasilan mengatur tentang

pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas

penghasilan yang diterima atau diperoleh oleh Wajib Pajak Orang Pribadi dalam

negeri sehubungan dengan pekerjaan, jasa, dan kegiatan.

Pajak Penghasilan dapat dilihat dari 2 (dua) subjek yang berbeda yakni

Orang Pribadi dan Badan. Pajak Penghasilan Badan umumnya lebih mudah

teridentifikasi serta pemungutan pajak atas Badan jauh lebih optimal dari pada

Namun dalam kenyataan kendala-kendala masih terutama akibat informasi

yang diberikan dalam bentuk buku panduan perpajakan dan pembaca tidak

selamanya mengerti, dimana perusahaan atau badan usaha lainnya disebut sebagai

Pemotongan PPh Pasal 21 masih salah dalam melakukan perhitungan sehingga

tidak jarang para pegawainya merasa dirugikan.

I.2 Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat

yang wajib dilaksanakan oleh Mahasiswa untuk menyelesaikan Pendidikan

Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara.

1. Secara spesifik tujuan yang ingin dicapai dalam melaksanakan Praktek Kerja

Lapangan Mandiri ini adalah :

a. Untuk memperoleh dan melihat secara langsung mengenai Prosedur

Perhitungan PPh Pasal 21 Orang Pribadi Bagi Kepala Sub Bagian Keuangan Pada Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

b. Untuk memperkenalkan secara langsung kepada Mahasiswa situasi dunia

kerja yang sebenarnya sehingga diharapkan nantinya tabu dan dapat

membedakan dunia kerja dengan dunia pendidikan.

2. Sedangkan manfaat yang dicapai dalam Pelaksanaan Praktik Kerja Lapangan

Mandiri adalah :

a. Bagi Mahasiswa

1) Guna mendorong mahasiswa untuk belajar mengetahui bagaimana

2) Guna Memotivasi mahasiswa untuk beraktivitas dalam melakukan

pekerjaan secara efisien dan efektif melalui Praktek Kerja Lapangan

Mandiri.

3) Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa

dalam menghadapai situasi dunia kerja yang sebenarnya.

b. Bagi Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara

Sebagaimana sarana untuk mempererat hubungan yang positif antara

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara dengan lembaga

Pendidikan khususnya Universitas Sumatera Utara.

1) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai

dengan keahliannya dan nantinya merupakan tenaga ahli yang siap

pakai sesuai dengan bidang ilmu yang diketahui.

2) Dengan dilaksanakan Praktik Kerja Lapangan Mandiri bagi

mahasiswa dituntut sumbangsih terhadap Instansi/Perusahaan baik

berupa saran maupun kritikan yang bersifat membangun yang menjadi

sumber masukan untuk meningkatkan kinerja di lingkungan

Instansi/Perusahaan tersebut.

c. Bagi Fakultas Ilmu Sosial Dan Politik (Administrasi Perpajakan)

Universitas Sumatera Utara

1) Guna meningkatkan profesionalisme dan memperluas wawasan serta

memantapkan pengetahuan dan keterampilan Mahasiswa dalam

menerapkan Ilmu khususnya di bidang Perpajakan.

2) Membuka interaksi antara Dosen dengan Instansi/ Perusahaan yang

bersangkutan dalam memberika uji nyata mengenai ilmu pengetahuan

3) Mempertinggi Image (pandangan) masyarakat terhadap Sumber Daya

Manusia yang dihasilkan dari Lembaga pendidikan Nasional

khususnya Universitas Sumatera Utara dengan persepsi umum.

I.3 Ruang Lingkup Praktik Kerja Lapangan Mandiri.

Dalam hal ini penulis melakukan PKLM di Dinas Pemuda Dan Olahraga

Provinsi Sumatera Utara. PKLM ini dilaksanakan Pada bulan Mei 2009. Dalam

PKLM ini penulis ingin mendapatkan Data Tahun 2009 tentang "Tata Cara

Perhitungan PPh Pasal 21 Orang Pribadi Bagi Kepala Sub Bagian Keuangan Pada Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara".

I.4 Metode Praktik Kerja Lapangan Mandiri (PKLM).

Dalam melakukan penelitian Penulis Melakukan metode-metode yang

diperlukan. Adapun yang menjadi metode praktik kerja lapangan mandiri (PKLM)

antara lain :

1. Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dilakukan oleh Mahasiswa dalam

melaksanakan PKLM nya, misalnya pembuatan proposal, pengajuan tempat

PKLM, pemberian Dosen Pembimbing, Permohonan surat jalan/Permohonan

dari Fakultas dan sebagainya.

2. Studi Literatur

Persiapan studi literatur yang akan dilakukan adalah persiapan dalam mencari

data dan informasi untuk mempersiapkan segala sesuatu yang berhubungan

dan bisa dijadikan sumber oleh penulis dalam rangka melakukan praktik kerja

3. Studi Observasi Lapangan

Penulis melakukan pengamatan langsung pada objek Praktik Kerja Lapangan

Mandiri untuk mengetahui bagaimana Tata Cara Perhitungan PPh Pasal 21

Orang Pribadi Bagi Kepala Sub Bagian Keuangan pada Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara ditempat peserta melakukan

Praktik Kerja Lapangan Mandiri.

4. Metode Pengumpulan Data

Dalam melasanakan Praktik Kerja Lapangan Mandiri Penulis juga akan

mengumpulkan data yang diperlukan dalam menyusun akhir dari kegiatan

Praktek Kerja Lapangan Mandiri.

Untuk mengumpulkan data yang informasinya diperlukan Praktik Kerja

Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data

sebagai berikut :

a. Metode Observasi (Observasi Guide)

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak

langsung turun ke lapangan untuk melakukan peninjauan dengan

mengamati, mendengar dan bila perlu membantu mengerjakan tugas yang

diberikan pihak instansi dengan diberikan petunjuk atau arahan terlebih

dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan

tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki

resiko tinggi.

b. Metode Wawancara

Yaitu kegiatan mengumpulkan dan mencari data dengan melakukan

berkompeten dan menambah objektif yang berkaitan dengan kebutuhan

untuk melengkapi.

c. Metode Dokumentasi (Optimal)

Pengumpulan data dengan melakukan studi dokumentasi, misalnya dengan

mengumpulkan daftar dokumentsi yang diperlukan seperti peraturan

pemerintah yang berlaku, Undang-undang Perpajakan, Lampiran-lampiran

formulir, data mengenai pembayaran pajak, data mengenai kepegawaian

dan data-data lain yang berhubungan dengan Praktek Kerja Lapangan

Mandiri yang penulis lakukan.

5. Analisis Data dan Evaluasi

Setelah Penulis memperoleh data yang diperlukan Penulis akan menganalisis

dan mengevaluasi data secara kumulatif yang kemudian akan diinterpretasikan

secara objektif, jelas, dan sistematis.

I.6 Sistematika Penulisan Laporan PKLM (Praktek Kerja Lapangan Mandiri)

BAB I : PENDAHULUAN

Pada bab ini Penulis akan mengemukakan Latar Belakang

Praktek Kerja Lapangan Mandiri, Tujuan dan manfaat

Praktek Kerja Lapangan Mandiri, Metode Pengumpulan

Data dan Sistematika penulisan Laporan Kerja Lapangan

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini Penulis akan menguraikan sejarah singkat

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara,

struktur organisasi pada bagian Instansi/Perusahaan,

uraian tugas pokok dan fungsi, serta gambaran

Pegawai/Karyawan/ Anggota personil.

BAB III : GAMBARAN OBJEK PAJAK

Pada bab ini Penulis akan menguraikan

ketentuan-ketentuan yang mengenai PPh Pasal 21, Objek dan

Subjek Pasal 21 UU No. 17 tahun 2000,

perubahan-perubahan pada perundang-undangannya, Cara

perhitungan, Cara pelaporan, Pendaftaran dan Penilaian

dan lain-lain.

BAB IV : ANALISA DAN EVALUASI

Dalam bab ini Penulis akan Menguraikan mengenai dasar

hukum, Prosedur dalam perhitungan PPh Pasal 21

Orang Pribadi Bagi Kepala Sub Bagian Keuangan Pada Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara serta pendaftaran dan penilaiannya.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini Penulis akan memaparkan kesimpulan dari

Objek yang telah diteliti serta saran-saran yang

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

II.1 Sejarah Singkat Berdirinya Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

Berdirinya Dinas Pemuda dan Olahraga Provinsi Sumatera Utara sejak

tahun 1999 adalah dalam rangka upaya pembinaan dan pengembangan

Pemuda dan Olahraga yang merupakan faktor potensial di dalam usaha

pembangunan Sumatera Utara secara menyeluruh dan merata, maka

dibentuklah Dinas Pemuda dan Olahraga Provinsi Sumatera Utara

(Disporasu) berdasar pasal 49 ayat 1 Undang-Undang No. 5 tahun 1974

dengan Peraturan Daerah No. 14 tahun 1997.

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara dalam hal

melaksanakan tugas dan fungsi selain bertanggung jawab langsung kepada

Gubernur Sumatera Utara, juga berkoordinasi dengan Kementrian Negara

Pemuda dan Olahraga Republik Indonesia.

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara telah mengalami

pergantian Kepala Dinas sebanyak 3 ( tiga ) kali yaitu tahun 1999-2002,

tahun 2002-2004 dan tahun 2004 sampai dengan sekarang.

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara pada tahun 2005

telah sukses menyelenggarakan Pekan Olahraga Pelajar Nasional (POPNAS)

VIII yang diikuti oleh 30 Provinsi Se- Indonesia dengan jumlah peserta

sebanyak ± 5.000 orang, Dinas Pemuda dan Olahraga Sumatera Utara

sebagai Tuan Rumah Penyelenggara terbaik pada penghargaan HAORNAS

(Hari Olahraga Nasional) XXIII tanggal 9 September 2005.

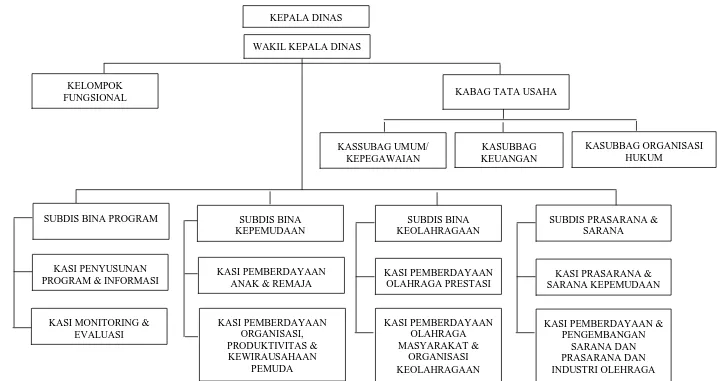

II.2 Struktur Organisasi dan Uraian Tugas

Adapun struktur organisasi di Dinas Pemuda dan Olahraga Provinsi

Gambar 4

Struktur Dinas Pemuda dan Olahraga Provinsi Sumatera Utara

WAKIL KEPALA DINAS

KELOMPOK FUNGSIONAL KASSUBAG UMUM/ KEPEGAWAIAN KASUBBAG KEUANGAN KASUBBAG ORGANISASI HUKUM

SUBDIS BINA PROGRAM

KABAG TATA USAHA

SUBDIS BINA KEPEMUDAAN

KASI PENYUSUNAN PROGRAM & INFORMASI

KASI MONITORING & EVALUASI

KASI PEMBERDAYAAN ANAK & REMAJA

KASI PEMBERDAYAAN ORGANISASI, PRODUKTIVITAS & KEWIRAUSAHAAN PEMUDA SUBDIS BINA KEOLAHRAGAAN KASI PEMBERDAYAAN OLAHRAGA PRESTASI KASI PEMBERDAYAAN OLAHRAGA MASYARAKAT & ORGANISASI KEOLAHRAGAAN

SUBDIS PRASARANA & SARANA

KASI PRASARANA & SARANA KEPEMUDAAN

KASI PEMBERDAYAAN & PENGEMBANGAN

Sesuai dengan Peraturan Gubernur Sumatera Utara No. 2 Tahun 2005 tentang

tugas, fungsi dan tata kerja Dinas Pemuda dan Olahraga Provinsi Sumatera Utara

tanggal 16 Maret 2005, yaitu :

a. Kepala Dinas

Mempunyai tugas membantu Gubernur melaksanakan tugas otonomi, tugas

pembantuan serta tugas dekonsentrasi di bidang Pemuda dan Olahraga.

b. Wakil Kepala Dinas

Mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas otonomi,

tugas pembantuan serta tugas dekonsentrasi di bidang Pemuda dan Olahraga

dengan konsentrasi tugas pengembangan, peningkatan dan kemajuan di bidang

olahraga.

c. Kepala Bagian Tata Usaha

Mempunyai tugas membantu Kepala Dinas di bidang umum dan kepegawaian,

keuangan, organisasi dan hukum, di dalam melaksanakan tugasnya dibantu oleh :

1) Kasubbag Umum dan Kepegawaian.

Mempunyai tugas menyelenggarakan urusan tata usaha, administrasi

umum dan barang/ perlengkapan perjalananan dinas dan pengelolaan

kepegawaian.

2) Kasubbag Keuangan.

Mempunyai tugas mengumpulkan, mengolah dan menyajikan data untuk

penyusunan bahan penyempurnaan Standar Akuntanbilitas pengelolaan

3) Kasubbag Organisasi dan Hukum.

Mempunyai tugas mengumpulkan, mengelola dan menyajikan data untuk

penyusunan bahan penyempurnaan standar ketatalaksanaan dan

kelembagaan serta pengelolaan produk-produk hukum di lingkungan

dinas.

d. Kasubdis Bina Program

Mempunyai tugas membantu Kepala Dinas dalam menyusun program Dinas

pengelolaan informasi serta monitoring dan evaluasi dan dalam melaksanakan

tugas Kasubdis Bina Program dibantu oleh :

1) Kasi Penyusunan Program dan Informasi.

mempunyai tugas mengumpulkan, mengolah dan menyajikan bahan / data

untuk penyusunan program Dinas serta pengelolaan informasi

Kepemudaan dan Keolahragaan.

2) Kasi Monitoring dan Evaluasi.

Melaksanakan pengumpulan, pengolahan dan evaluasi data untuk

penyusunan laporan pelaksanaan program Dinas, sesuai ketentuan dan

standar yang ditetapkan.

e. Kasubdis Bina Kepemudaan

Mempunyai tugas membantu Kepala Dinas dalam melaksanakan pemberdayaan

anak dan remaja, pemeberdayaan organisasi, produktifitas dan kewirausahaan

Pemuda dan dalam melaksanakan tugas Kasubdis Bina Kepemudaan dibantu

1) Kasi Pemberdayaan Anak dan Remaja.

Mempunyai tugas Mengumpulkan, mengolah dan menyajikan bahan/ data

untuk penyusunan rencana jangka menengah dan tahunan dalam

pengembangan dan peningkatan usaha pemberdayaan anak dan remaja,

sesuai ketentuan dan standar yang ditetapkan.

2) Kasi Pemberdayaan Organisasi, Produktivitas dan Kewirausahaa

Kepemudaan.

Mempunyai tugas mengumpulkan, mengolah dan menyajikan bahan / data

untuk penyusunan rencana jangka menengah dan tahunan dalam

pengembangan dan peningkatan usaha pemberdayaan organisasi,

produktifitas dan kewirauswastaan Kepemudaan.

f. Kasubdis Bina Keolahragaan

Mempunyai tugas membantu Kepala Dinas dalam melaksanakan Pemberdayaan

Olahraga Prestasi, Olahraga Kemasyarakatan dan Organisasi Keolahragaan dan

dalam melaksanakan tugas Kasubdis Bina Keolahragaan dibantu oleh :

1) Kasi Pemberdayaan Olahraga Prestasi

Mempunyai tugas mengumpulkan, mengolah dan menyajikan bahan / data

untuk penyempurnaan dan penyusunan standar pelaksanaan kewenangan

daerah kabupaten / kota serta standar pelaksanaan tugas-tugas Dinas

dalam pemberdayaan olahraga prestasi, serta koordinasi dan kerjasama

2) Kasi Pemberdayaan Olahraga Kemasyarakatan dan Organisasi

Keolahragaan.

Mempunyai tugas mengumpulkan, mengolah dan menyajikan bahan / data

untuk penyempurnaan dan penyusunan standar pelaksanaan kewenangan

daerah kabupaten/ kota dan standar pelaksanaan tugas-tugas Dinas dalam

olahraga kemasyarakatan dan organisasi keolahragaan serta koordinasi

dan kerja sama pelaksanaan dengan berbagai pihak terkait.

g. Kasubdis Pemberdayaan Prasarana dan Sarana

Mempunyai tugas membantu Kepala Dinas dalam pengembangan dan kerja sama

pengolahan Prasarana dan Sarana Kepemudaan, pemberdayaan dan pengembangan

sarana, prasarana dan industri olahraga.

Dalam melaksanakan tugas Kasubdis Sarana dan Prasarana dibantu oleh:

1) Kasi Prasarana dan Sarana Kepemudaan

Mempunyai tugas mengumpulkan, mengolah dan menyajikan bahan / data

untuk penyempurnaan dan penyusunan standar pelaksanaan kewenangan

daerah kabupaten / kota dan standar pelaksanaan tugas-tugas Dinas dalam

pelaksanaan inventarisasi, fasilitas pengelolaan dan kerja sama

2) Kasi Pemberdayaan dan Pengembangan Sarana, Prasarana dan Industri

Olahraga.

Mempunyai tugas mengumpulkan, mengolah dan menyajikan bahan / data

untuk penyusunan rencana jangka menengah dan tahunan dalam

pengembangan dan peningkatan usaha pemberdayaan Prasarana dan

Sarana Industri olahraga.

Selanjutnya, di Dinas Pemuda dan Olahraga Provinsi Sumatera Utara setiap

Subdis mempunyai jenis kegiatan yang berbeda sehingga alokasi anggaran yang

ditempatkan berbeda sesuai dengan program dan kegiatan masing-masing, yaitu :

1. Bagian Tata Usaha

Penyusunan anggaran di bagian Tata Usaha meliputi Belanja Tidak

Langsung, Belanja Langsung dan Belanja Modal. Pengganggaran hanya terpusat

pada kegiatan rutin kantor, seperti gaji pegawai dan biaya operasional kantor

sehingga setiap tahunnya kegiatan yang dianggarkan sama kecuali belanja

modal.

2. Subdis Bina Keolahragaan

Penyusunan anggaran di subdis bina keolahragaan hanya meliputi belanja

langsung karena kegiatan yang dilaksanakan hanya bersifat pelayanan publik

yang bergerak di bidang olahraga.

3. Subdis Bina Kepemudaan

Penyusunan anggaran di subdis bina kepemudaan sama dengan subdis bina

4. Subdis Sarana/ Prasarana

Penyusunan anggaran di subdis sarana/ prasarana meliputi belanja langsung

dan belanja modal karena alokasi anggaran hampir semua adalah pembangunan

sarana dan prasarana olahraga dan kepemudaan.Selanjutnya anggaran setiap

subdis dikumpulkan dan digabung menjadi satu, kemudian Kasubbag Keuangan

bersama tim pembuat anggaran Disporasu akan memeriksa dan memverifikasi

setiap anggaran dengan memperhatikan kode rekening, jumlah anggaran dan

penempatan anggaran sehingga tidak melebihi dari pagu anggaran

BAB III

GAMBARAN OBJEK PAJAK

3.1 Ketentuan Umum 3.1.1 Pengertian Pajak

Menurut Undang – Undang Nomor 28 Tahun 2007, Pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat. Sedangkan

menurut Prof. Dr. Rochmat Soemitro defenisi pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang – Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal

balik yang langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran

umum.

3.1.2 Dasar Hukum Pemungutan Pajak Penghasilan

a. Undang – Undang Nomor 7 Tahun 1983 Tentang Pajak Pengahasilan sebagaimana

telah beberapa kali diubah dengan Undang – Undang Nomor 36 Tahun 2008.

b. Undang –Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagimana telah beberapa kali diubah dengan Undang – Undang Nomor

c. Peraturan Menteri Keuangan Nomor 252/PMK/PMK.03/2008 Tentang Petunjuk

Pelaksanaan Pemotongan Pajak Penghasilan sehubungan dengan Pekerjaan, Jasa dan

Kegiatan Orang Pribadi.

Adapun Dasar hukum dalam Pemotongan dan Penyetoran PPh pasal 21 atas Pegawai

Tetap di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara adalah:

a. Undang-Undang Nomor 16 Tahun 2000 Tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagimana telah beberapa kali diubah dengan Undang – Undang Nomor

28 Tahun 2007.

b. Undang-Undang No. 17 Tahun 2000 Tentang Pajak Penghasilan sebagaimana telah

diubah dengan Undang-undang No. 36 Tahun 2008.

c. Keputusan Menteri keungan RI Nomor 250/PMK.03/2008 tentang besarnya biaya

jabatan atau biaya pensiun yang dapat dikurangkan dari penghasilan bruto Pegawai

tetap atau pensiunan.

d. Keputusan Menteri Keungan Nomor 250/PMK.03/2008 tentang petunjuk

pelaksanaan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa,

dan kegiatan orang pribadi.

e. Keputusan Direktorat Jendral Pajak Nomor KEP-545/PJ./2000 tentang Petunjuk

pelaksanaan pemotongan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21 dan

3.2 Pajak Penghasilan Pasal 21 3.2.1 Pengertian PPh Pasal 21

Menurut Pasal 4 ayat 1 Undang – Undang PPh Nomor 36 Tahun 2008:

“Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak,baik yang berasal dari Indonesia maupun dari luar Indonesia, yang

dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang

bersangkutan, dengan nama dan dalam bentuk apapun”.

Sedangkan Pajak Penghasilan Pasal 21 adalah Pajak atas penghasilan berupa gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang

pribadi Subjek Pajak dalam negeri sebagaimana dimaksud dalam Pasal 21 Undang – Undang

Pajak Penghasilan (Pasal 4 ayat 1 Undang – Undang PPh Nomor 36 Tahun 2008).

3.2.2 Pemotong PPh Pasal 21

Pemotong PPh Pasal 21 adalah setiap orang pribadi atau badan yang di wajibkan oleh

UU No. 7 Tahun 1983 tentang PPh sebagaimana telah diubah dengan

UU No. 17 Tahun 2000 dan diubah dengan UU No. 36 Tahun 2008 untuk memotong PPh

Pasal 21. Termasuk Pemotong PPh Pasal 21 adalah:

a. Pemberi kerja yang terdiri atas orang pribadi atau badan termasuk Bentuk

Usaha Tetap (BUT), baik merupakan pusat maupun cabang, perwakilan atau

dengan nama apapun sebagai imbalan sehubungan dengan pekerjaan atau jasa

yang dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan,

dan pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.

c. Dana pensiun badan penyelenggara Jaminan Sosial Tenaga Kerja dan badan –

badan lain yang membayar uang pensiun, Tabungan Hari Tua atau Jaminan Hari

Tua.

d. Perusahaan, badan dan bentuk usaha tetap (BUT) yang membayar honorarium

atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan, jasa,

termasuk jasa tenaga ahli dengan status Wajib Pajak dalam

negeri yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya

sendiri bukan untuk dan atas nama persekutuannya.

e. Perusahaan, badan, dan bentuk usaha tetap yang membayar honorarium atau

pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang

dilakukan oleh orang pribadi dengan status Wajib Pajak Luar Negeri.

f. Yayasan (termasuk yayasan dibidang kesejahteraan, rumah sakit, pendidikan

kesenian, olahraga, kebudayaan) lembaga kepanitiaan, asosiasi, perkumpulan,

dan organisasi masa, organisasi sosial politik dan organisasi lainnya dalam

bentuk apapun dalam segala bidang kegiatan sebagai pembayar gaji upah.

g. Honorarium atau imbalan dengan nama apapun sehubungan dengan pekerjaan,

jasa dan kegiatan yang dilakukan oleh orang pribadi.

h. Perusahaan, badan dan bentuk usaha tetap yang membayarkan honorarium atau

i. Penyelenggara kegiatan (termasuk badan pemerintah, organisasi termasuk

organisasi internasional, perkumpulan, orang pribadi, serta lembaga lainnya yang

menyelenggarakan kegiatan) yang membayar honorarium, hadiah atau

penghargaan dalam bentuk apapun kepada Wajib Pajak orang pribadi dalam

negeri berkenaan dengan suatu kegiatan.

3.2.3 Penerima Penghasilan ( Wajib Pajak PPh Pasal 21)

a. Pegawai, yaitu setiap orang pribadi, yang melakukan pekerjaan berdasarkan suatu

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang

melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara (BUMN)

dan Badan Usaha Milik Daerah (BUMD).

b. Penerima Pensiun, yaitu orang pribadi atau ahli warisnya yang menerima atau

memperoleh imbalan atau pekerjaan yang dilakukan di masa lalu, termasuk orang

pribadi atau ahli warisnya yang menerima uang pensiun, Tabungan Hari Tua atau

Tunjangan Hari Tua.

c. Penerima honorarium, yaitu orang pribadi yang menerima atau memperoleh imbalan

sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

d. Penerima upah, yaitu orang pribadi yang menerima upah harian, upah mingguan, upah

borongan, atau upah satuan.

e. Orang pribadi lainnya yang menerima atau memperoleh penghasilan sehubungan

3.2.4 Hak Dan Kewajiban Pemotong Pajak Serta Penerima Penghasilan Yang Dipotong Pajak

a. Pemotong PPh Pasal 21 dan Penerima Penghasilan yang Dipotong PPh Pasal

21 wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengan Ketentuan

yang berlaku.

b. Pegawai, Penerima Pensiun berkala, serta bukan pegawai sebagaimana dimaksud

dalam pasal 9 ayat (1) huruf a angka 4 wajib membuat surat pernyataan yang berisi

jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi

Subjek Pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkan

nya kepada pemotong pajak pada saat mulai bekerja atau mulai pensiun.

c. Dalam hal terjadi perubahan tanggungan keluarga pegawai, penerima pensiun berkala

dan bukan pegawai wajib membuat surat pernyataan baru dan menyerahkan kepada

Pemotong PPh Pasal 21 paling lama sebelum mulai tahun kalender berikutnya.

d. Pemotong PPh Pasal 21 wajib menghitung, memotong, menyetorkan dan melaporkan

PPh Pasal 21 yang terhutang untuk setiap bulan kalender.

e. Pemotong PPh Pasal 21 wajib membuat catatan atau kertas kerja perhitungan PPh

Pasal 21 untuk masing – masing penerima penghasilan, yang menjadi dasar

pelaporan PPh Pasal 21 yang terhutang untuk setiap masa pajak dan wajib

menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan

f. Ketentuan mengenai kewajiban untuk melaporkan pemotongan PPh Pasal 21 untuk

setiap bulan kalender sebagaiman dimaksud pada ayat (4) tetap berlaku, dalam hal

jumlah pajak yang dipotong pada bulan yang bersangkutan nihil.

g. Dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh Pasal 21 yang

terhutang, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21

yang terhutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh Pasal

21.

h. Pemotong PPh Pasal 21 wajib membuat bukti pemotongan PPh Pasal 21 dan

memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong

pajak

i. Bentuk formulir pemotongan PPh Pasal 21 sebagaimana dimaksud pada ayat (7)

ditetapkan dengan Peraturan Direktorat Jendral Pajak.

3.2.5 Penghasilan Yang Dipotong PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah

a. Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara

teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk

honorarium anggota dewan komisaris atau anggota dewan pengawas), premi

bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan

istri, tunjangan anak, tunjangan jabatan, tunjangan khusus, tunjangan transport,

hadiah, premi asuransi yang dibayar oleh pemberi kerja, dan penghasilan lainnya

dengan nama apapun.

b. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi,

gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi

tahunan, dan pengahasilan sejenis lainnya yang sifatnya tidak tetap.

c. Upah harian, upah mingguan, upah satuan, dan upah borongan yang diterima atau

diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku harian atau

mingguan yang diterima peserta pendidikan, pelatihan , pemagangan yang

merupakan calon pegawai.

d. Uang tebusan pensiun, Uang Tabungan Hari Tua atau Jaminan Hari Tua, Uang

Pesangon, dan pembayaran lain yang sejenis.

e. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk

apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan sehubungan dengan

pekerjaan, jasa dan kegiatan yang dilakukan oleh Wajib Pajak Dalam Negeri, terdiri

dari:

1. Tenaga ahli, yaitu pengacara, akuntan, arsitek, dokter, konsultan, notaris,

penilai dan aktuaris.

2. Penasehat, pengajar, pelatih, penceramah, dan moderator

3. Pemberi jasa dalam bidang tehnik, komputer dan sistem aplikasinya,

telekomunikasi, elektronika, fotografi, ekonomi dan sosial.

5. Pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu

kepanitiaan, peserta sidang dan rapat, dan tenaga lepas lainnya dalam segala

bidang kegiatan.

6. Peserta pendidikan, pelatihan, dan pemagangan

7. Petugas dinas luar asuransi.

f. Gaji, tunjangan – tunjangan lain terkait gaji yang diterima oleh pejabat negara, PNS,

serta uang pensiun dan tunjangan – tunjangn lain yang sifatnya terkait dengan uang

pensiun yang diterima oleh pensiunan.

g. Penerima dalam bentuk natura dan kenikmatan lainnya dengan nama dan dalam

bentuk yang diberikan oleh bukan Wajib Pajak atau Wajib Pajak yang dikenakan PPh

yang bersifat final dan yang dikenakan PPh berdasarkan norma penghitungan khusus.

3.2.6 Pengurangan Yang Diperbolehkan

Untuk Pegawai Tetap pengurangan yang diperbolehkan dari penghasilan bruto untuk

menentukan besarnya penghasilan neto adalah :

a. Biaya jabatan, yaitu biaya untuk mendapatkan, menagih, dan memelihara

penghasilan, yang besarnya adalah 5% (lima persen) dari penghasilan bruto,

dengan jumlah maksimum yang diperkenankan sebesar Rp. 6.000.000

setahun atau Rp. 500.000 sebulan.

b. Iuran yang terkait dengan gaji yang dibayar oleh pegawai kepada dana

Badan Penyelenggara Tabungan Hari Tua atau Jaminan Hari Tua yang

dipersamakan dengan dana pensiun yang pendirinya telah disahkan oleh

Menteri Keuangan.

Untuk menentukan Penghasilan Kena Pajak, Penghasilan netonya dikurangi dengan

Penghasilan Tidak Kena Pajak ( PTKP ) yang sebenarnya.

a) Dalam hal karyawati kawin, PTKP yang dikurangkan adalah hanya untuk dirinya

sendiri, dan dalam hal tidak kawin pengurangan PTKP selain untuk dirinya sendiri

ditambah dengan PTKP untuk keluarga yang mejadi tanggungan sepenuhnya.

b) Bagi Karyawati yang menunjukan keterangan tertulis dari pemerintah daerah

setempat (serendah – rendahnya kecamatan) bahwa suaminya tidak menerima atau

memperoleh penghasilan, diberikan tambahan penghasilan, diberikan tambahan

PTKP sebesar RP. 15.840.000 setahun atau Rp. 1.320.000 sebulan dan ditambah

PTKP untuk keluarga yang menjadi tanggungan sepenuhnya paling banyak tiga

orang, masing – masing sebesar Rp. 1.320.000 setahun atau Rp. 110.000 sebulan.

c) Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender. Adapun

pegawai yang baru datang, dan menetap di Indonesia dalam bagian tahun kalender,

besarnya PTKP tersebut berdasarka keadaan pada awal bulan dari bagian tahun

3.2.7 Penghasilan Tidak Kena Pajak (PTKP)

Untuk menghitung besarnya Penghasilan Kena Pajak dari Wajib Pajak Dalam

Negeri, Penghasilan nettonya dikurangi dengan jumlah PTKP.

Besarnya PTKP yang berlaku sesuai dengan Pasal 7 UU PPh No.17 tahun 2000

sebagaimana telah diubah dengan UU PPh No. 36 Tahun 2008 adalah sebagai

berikut:

Keterangan PTKP 2009

Setahun (Baru)

PTKP 2006 Setahun (lama)

Untuk diri Wajib Pajak Rp. 15.840.000 Rp. 13.200.000

Tambahan untuk Wajib

Pajak yang kawin

Rp. 1.320.000 Rp. 1.200.000

Tambahan untuk seorang

istri yang

penghasilannya di

gabung dengan

penghasilan suami

Rp. 15.840.000 Rp. 13.200.000

Tambahan untuk setiap

anggota keluarga

sedarah dan semenda

dalam garis keturunan

lurus serta anak angkat

yang menjadi

tanggungan sepenuhnya

paling banyak 3 (tiga)

orang

3.2.8 Tarif PPh Pasal 21 dan Penerapannya

Tarif Pasal 17 UU No. 17 Tahun 2000 sebagaimana telah diubah dengan UU No. 36

Tahun 2008, dengan ketentuan sebagai berikut:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000 5%

Diatas Rp. 50.000.000 s/d Rp. 250.000.000 15%

Diatas Rp. 250.000.000 s/d Rp. 500.000.000 25%

Diatas RP. 500.000.000 30%

Penerapan Tarif

Tarif pasal 17 x Penghasilan Kena Pajak

Penghitungan PKP:

Penghasilan bruto dikurangi biaya jabatan, iuran pensiun termasuk Iuran Tabungan Hari Tua

3.2.9 Contoh Penghitungan Pemotongan PPh Pasal 21

Contoh Perhitungan PPh Pasal 21 Terhadap Penghasilan Pegawai Tetap

Tuan Daniel status menikah dan mempunyai satu orang anak, tuan daniel bekerja pada

PT.X dengan memperoleh gaji sebulan Rp 2.500.000 PT.X masuk program jamsostek, Premi

asuransi kecelakaan kerja dan Premi asuransi kematian ditanggung oleh pemberi kerja setiap

bulan masing-masing Rp 25.000 dan Rp 5.000 sedangkan yang ditanggung oleh Tuan Daniel

setiap bulan masing-masing Rp15.000 dan Rp5.000. disamping itu.pemberi kerja juga

menanggung iuran pensiun yang dibayarkan ke yayasan dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan dan iuran THT masing-masing Rp25.000 dan

Rp10.000 sedangkan yang ditanggung Tuan Danieli masing-masing sebesar Rp20.000 dan

Rp10.000.

Perhitungan PPh Pasal 21 Tuan Daniel berdasarkan PTKP 2006

Adalah sebagai berikut:

Gaji sebulan Rp 2.500.000

Premi Asuransi kecelakaan kerja Rp 25.000

Premi Asuransi kematian Rp 5.000

1. Biaya jabatan

+

Penghasilan Bruto Rp 2.530.000

Pengurangan

5% x Rp 2.530.000 Rp 126.000

Maksimum yang diperkenankan Rp 108.000

2. Iuran pensiun Rp 20.000

Rp 138.000 –

Penghasilan Neto sebulan Rp 2.392.000

Penghasilan Neto setahun 12 x Rp 2.392.000 Rp28.704.000

PTKP setahun

- Untuk WP sendiri Rp 13.200.000

- Untuk WP Kawin Rp 1.200.000

- Tambahan Anak Rp 1.200.000 +

Rp15.600.000 –

Penghasilan Kena Pajak(PKP) Rp13.104.000

PPh Pasal 21 Terutang setahun :

5% x Rp 13.104.000 Rp 655.200

PPh Pasal 21 Terutang Sebulan

Rp 655.200 : 12 Rp 54.000

Perhitungan PPh pasal 21 Tuan Daniel berdasarkan PTKP 2009

Adalah sebagai berikut:

Gaji sebulan Rp 2.500.000

Premi Asuransi kecelakaan kerja Rp 25.000

Premi Asuransi kematian Rp 5.000

1. Biaya jabatan

+

Penghasilan Bruto Rp 2.530.000

Pengurangan

5% x Rp 2.530.000 Rp 126.000

2. Iuran pensiun Rp 20.000

3. Iuran THT Rp 10.000 +

Rp 156.000 –

Penghasilan Neto sebulan Rp 2.236.000

Penghasilan Neto setahun 12 x Rp 2.236.000 Rp26.832.000

PTKP setahun

- Untuk WP sendiri Rp15.840.000

- Untuk WP Kawin Rp 1.320.000

- Untuk anak Rp 1.320.000 +

Rp18.480.000 –

Penghasilan Kena Pajak (PKP) Rp 8.352.000

PPh Pasal 21 Terutang setahun :

5% x Rp 8.352.000 Rp 417.000

PPh Pasal 21 Terutang Sebulan

BAB IV

ANALISA DAN EVALUASI

4.1 Objek dan Subjek PPh Pasal 21 di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

4.1.1 Objek Pajak Penghasilan Pasal 21 di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

Objek Pajak Penghasilan Pasal 21 pada Dinas Pemuda Dan Olahraga Provinsi

Sumatera Utara adalah penghasilan yang diterima atau diproleh baik penghasilan secara

teratur maupun penghasilan yang diperoleh atau diterima secara tidak teratur misalnya bonus

dan THR.

4.1.2 Subjek Pajak Penghasilan Pasal 21 di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

Subjek PPh Pasal 21 di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara adalah

seluruh Pegawai tetap di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara yang

melakukan pekerjaan berdasarkan surat ketetapan, termasuk yang melakukan pekerjaan dan

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala pada Dinas Pemuda

4.2 Prosedur Perhitungan Pajak Penghasilan PPh Pasal 21 atas Pegawai Tetap di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara yang menurut Undang-undang

perpajakan diwajibkan memenuhi kewajiban perpajakannya dan dalam memenuhi kewajiban

perpajakan tersebut Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara melaksanakan

administrasi perpajakannya khususnya di bagian keuangan menunjuk untuk menghitung,

menyetor dan melaporkan PPh nya.

Dalam hal ini Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara selaku pemotong

melakukan pemotongan terhadap gaji ataupun penghasilan yang diterima oleh pegawai

tetapnya setiap bulan.

Dalam menghitung pajak penghasilan Pasal 21 pegawai tetap Dinas Pemuda Dan

Olahraga Provinsi Sumatera Utara masih menggunakan sistem manual dengan perhitungan

dilakukan oleh bagian keuangan, dengan penyelesaian komputerisasi oleh pegawainya untuk

kelengkapan administrasinya.

Selama PKLM ini penulis juga melakukan beberapa wawancara (interview) dengan

salah satu pegawai bagian keuangan untuk memperoleh keterangan bagaimana prosedur

yang dilakukan dalam pemotongan gaji pegawai tetapnya. Dari interview tersebut dapat

penulis menyimpulkan “ pegawai yang dipungut PPh Pasal 21 adalah pegawai tetap yang

menerima penghasilan berupa gaji, Tunjangan umum, Tunjangan Jabatan, Tunjangan Beras,

Tunjangan Anak/Istri, dan Tunjangan Khusus Pajak.

Cara pemungutan PPh Pasal 21 Pegawai melalui gaji pokok ditambah dengan

tunjangan-tunjangan tersebut maka dapat diperoleh penghasilan bruto sebulan sebagai

mendapatkan penghasilan neto, dapat dicari dengan cara memperhitungkan Gaji Pokok,

Tunjangan anak/istri,Tunjangan jabatan, serta tunjangan beras. Kemudian dipotong dengan

biaya jabatan yang diperbolehkan, Iuran pensiun, dan Iuran Taspen kemudian didapat kan

penghasilan neto sebulannya.

Untuk mengetahui berapa jumlah penghasilan neto pegawai tetap setahun, penghasilan

neto sebulan dikalikan dengan 12 bulan. Kemudian penghasilan neto pegawai tetap setahun

dikurangi dengan PTKP (penghasilan tidak kena pajak) yang sesuai dengan status dan

tanggungan pribadi pegawai tetap tersebut maka diketahuilah Penghasilan Kena Pajak (PKP)

yang merupakan dasar perhitungan PPh Pasal 21 Pegawai Tetap Dinas Pemuda Dan

Olahraga Provinsi Sumatera Utara dan seterusnya dikalikan dengan tarif Pasal 17 UU No 36

Tahun 2008 yang telah mengalami beberapa kali perubahan, pada tahun 2008 sehingga

diketahuilah seberapa besar jumlah PPh Pasal 21 Setahun ataupun perbulannya dengan

membagi dengan 12 bulan.

Dari pengamatan yang penulis lakukan selama menjalani PKLM di kantor tersebut,

penulis dapat menyimpulkan bahwa pemungutan telah dilaksanakan sesuai dengan dengan

ketentuan peraturan perundang-undangan perpajakan. Dimana kantor sebagai pemungut

melakukan setiap bulannya terhadap gaji pegawai tetapnya. Berikut penulis dapat

menggambarkan beberapa contoh dalam prosedur dan perhitungan yang dilakukan pada

PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21

PEGAWAI NEGERI SIPIL DINAS PEMUDA DAN OLAHRAGA PROVINSI

SUMATERA UTARA

BULAN : AGUSTUS 2009

Nama : Darwin S.Sos

NIP : 400 033 439

Jabatan : Kepala Bagian Keuangan ( Kabag )

Golongan : III b

Gaji Pokok : Rp 2.045.200

Tunjangan Pajak :

- Tunjangan Struktural/Fungsional : Rp 540.000

- Tunjangan Khusus Pajak : Rp 40.904

- Tunjangan Beras : Rp 42.300 +

: Rp 623.204+

Penghasilan Bruto : Rp 2.668.404

Potongan Pajak

- Biaya Jabatan 5% x Peng. Bruto :

5% x Rp 2.668.404 : Rp 133.420

- Iuran Askes : Rp 40.904+

: Rp 174324–

Penghasilan Neto sebulan : Rp 2.494.080

Penghasilan Tidak kena Pajak (PTKP) 2009 :

- PTKP Sendiri : Rp 15.840.000

- PTKP Status Kawin : Rp 1.320.000 +

: Rp 17.160.000

* Perhitungan PPh Pasal 21

- Penghasilan Neto Setahun : Rp 29.928.960

- Penghasilan Tidak Kena Pajak :

a. Setelah seluruh PPh Pasal 21 dihitung dan dipungut setiap bulannya, selanjutnya

menyetorkan PPh Pasal 21 yang telah dipungut tersebut ke Bank SUMUT jl. Setia Budi

yang telah ditunjuk oleh pemerintah sebagai tempat pembayaran atau penyetoran pajak. Rp17.160.000 -

Penghasilan Kena Pajak (PKP) : Rp 12.768.960

PPh Pasal 21 Terutang Setahun :

5% x Rp 12.768.960 : Rp 638.448

PPh Pasal 21 Terutang Sebulan :

Rp 638.448 : 12 : Rp 53.204

4.3 Prosedur penyetoran PPh Pasal 21 pegawai tetap yang dipotong Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

Adapun prosedur yang dilakukan Dinas Pemuda Dan Olahraga Provinsi Sumatera

Utara dalam menyetorkan PPh Pasal 21 Yang telah dipungut atas penghasilan pegawai

b. Batas waktu pembayaran atau penyetoran PPh Pasal 21 yang telah dipungut :

Untuk pembayaran Masa PPh Pasal 21 paling lambat tanggal 10 bulan takwim

berikutnya setelah masa pajak berakhir..

c. Sarana yang digunakan dalam pembayaran dalam penyetoran PPh Pasal 21 yang terutang

adalah dengan menggunakan SSP (Surat Setoran Pajak). Dimana SSP harus diisi dengan

jumlah seluruh PPh Pasal 21 terutang atau yang akan disetor.

d. SSP yang digunakan terdiri dari 5 rangkap yang antara lain :

1. Lembar 1 untuk Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

2. Lembar 2 untuk Kantor Pelayanan Pajak (KPP)

3. Lembar 3 untuk Dilaporkan Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara

4. Lembar 4 untuk Bank BNI sebagai tempat penyetoran PPh Pasal 21

5. Lembar 5 untuk arsip wajib pungut atau pihak lain.

4.4 Prosedur Pelaporan PPh Pasal 21 pegawai Tetap Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara.

Setelah PPh Pasal 21 dihitung dan disetor oleh Dinas Pemuda Dan Olahraga Provinsi

Sumatera Utara maka selanjutnya Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara

melaporkan perhitungan dan pembayaran PPh Pasal 21 yang terhutang tersebut menurut

Adapun Prosedur yang harus dilakukan oleh Dinas Pemuda Dan Olahraga Provinsi

Sumatera Utara dalam melaporakn perhitungan dan pembayaran PPh Pasal 21 adalah

sebagai berikut :

a. Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara dalam melakukan pelaporan

pajaknya adalah dengan mengguanakan SPT (Surat Pemberitahuan) yang harus

diambil sendiri pada kantor pelayanan Pajak setempat dimana Dinas Pemuda Dan

Olahraga Provinsi Sumatera Utara terdaftar pada kantor Pelayanan Pajak Madya

Medan.

b. Menggunakan 2 jenis SPT dalam melaporkan PPh Pasal 21 yakni :

1. SPT Masa PPh Pasal 21, adalah Surat yang diperoleh Dinas Pemuda Dan

Olahraga Provinsi Sumatera Utara digunakan untuk melaporkan perhitungan dan

atau pembayaran pajak yang terhutang dalam suatu masa pajak atau pada suatu

saat.

2. SPT tahunan PPh Pasal 21, adalah Surat yang oleh Dinas Pemuda Dan Olahraga

Provinsi Sumatera Utara digunakan untuk melaporkan perhitungan dan

pembayaran pajak yang terhutang dalam suatu Tahun Pajak yakni Formulir

1721.

c. SPT diisi sesuai dengan perhitungan dan pembayaran yang dilakukan dalam suatu masa

atau tahun pajak yang bersangkutan.

d. SPT diserahkan atau dilaporkan oleh Dinas Pemuda Dan Olahraga Provinsi Sumatera

Utara selambat-lambatnya untuk SPT Masa Pasal 21 Tanggal 20 bulan takwim

selambat-lambatnya 3 bulan setelah berakhir tahun pajak (biasanya tanggal 31 Maret

tahun berikutnya) ke KPP Medan Timur.

e. Bukti-bukti yang harus dilampirkan oleh Dinas Pemuda Dan Olahraga Provinsi Sumatera

Utara pada SPT PPh Pasal 21 adalah :

1. Daftar gaji pegawai tetap Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara .

2. Surat Setoran Pajak (SSP) lembar 3.

4.5 Pendaftaran dan Penilaian

4.5.1 Pendaftaran

a. Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara sebagai pemungut pajak

mendaftarkan diri ke Kantor Pelayanan Pajak Medan Timur yang beralamat di

JL. Diponogoro, atau Kantor Penyuluhan dan Pengamatan Potensi Perpajakan

(KP4) atau Kantor pelayan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

untuk diberikan NPWP.

b. Bendaharawan memberikan bukti pemungutan PPh Pasal 21, baik diminta atau

tidak pada saat dilakukan pemungutan pajak.

c. Bendaharawan mengisi, menandatangani dan menyampaikan SPT Tahunan PPh

Pasal 21 ke KPP tempat pemungutan terdaftar/KP4/KP2KP setempat paling

lambat tanggal 31 Maret Tahun Takwim berikutnya.

4.5.2 Penilaian

Penilaian di Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara terhadap

dilakukan dengan menghitung kembali jumlah Pajak PPh Pasal 21 terhutang diakhir tahun

pegawai tetap, menurut tarif sebagaimana dimaksud dalam pasal 17 Undang-undang nomor

17 tahun 2000 sebagaimana telah diubah terakhir dengan Undang-udang Nomor 36 tahun

2008 yang tarifnya juga mengalami perubahan, dan didasarkan kewajiban pajak subjektif

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

a. Prosedur perhitungan PPh Pasal 21 di Sumatera Utara dilakukan dengan cara

mengumpulkan semua penghasilan terdiri dari gaji pokok lalu Tunjangan anak/istri,

tunjangan jabatan, dan tunjangan beras kemudian jumlah dari seluruh penghasilan

tersebut dikurangkan dengan pengurangan yang diperkenankan menurut

undang-undang No. 36 tahun 2008 seperti biaya jabatan Iuaran pensiun, maka diketahuilah

penghasilan neto sebulan. Setelah penghasilan neto sebulan diketahui maka

selanjutnya penghasilan netto disetahunkan untuk pengurangan dengan PTKP

(Penghasilan Tidak Kena Pajak) yang selanjutnya diperoleh Penghasilan Kena Pajak

setahun. Untuk menghitung berapa PPh Pasal 21 dilakukan dengan mengalikan Tarif

Pajak Penghasilan Kena Pajak, untuk mengetahui PPh Pasal 21 perbulan, besarnya

PPh pasal 21 setahun dibagi dengan 12 bulan atau banyaknya bulan dalam tahun

pajak.

b. Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara hanya melakukan pelaporan

ke bendaharawan negara,dikarenakan Dinas Pemuda Dan Olahraga Provinsi

Sumatera Utara merupakan wajib pungut sehingga diakhir pemungutannya setiap

Pegawai tidak dikenakan potongan pajak atau nihil.

c. Prosedur pelaporan PPh Pasal 21 oleh Dinas Pemuda Dan Olahraga Provinsi

Sumatera Utara adalah setelah seluruh PPh Pasal 21 atas karyawan tetap dihitung,

Olahraga Provinsi Sumatera Utara terdaftar dengan menggunakan SPT (Surat

Pemberitahuan), dimana untuk perhitungan dan pembayaran masa pajak tertentu

dilaporkan dengan menggunakan SPT Masa PPh Pasal 21 dan dilaporkan

selambat-lambatnya tanggal 20 bulan Takwim berikutnya setelah masa pajaknya berakhir, dan

untuk SPT (Surat Pemberitahuan) Tahunan PPh Pasal 21 (Formulir 1721)

selambat-lambatnya 3 bulan setelah berakhirnya tahun pajak, biasanya tanggal 31 Maret tahun

berikutnya.

d. Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara telah melakukan

kewajibannya dalam menghitung, memungut, menyetor, dan melaporkan PPh Pasal

21 pada Tahun 2009 dan dalam melakukan perhitungan, penyetoran dan pelaporan

tidak melakukan kesalahan-kesalahan yang melanggar peraturan

perundang-undangan perpajakan berlaku.

e. Dinas Pemuda Dan Olahraga Provinsi Sumatera Utara telah melakukan prosedur

perpajakannya dengan baik sehingga mampu menghindari dari upaya-upaya

pelanggaran hukum, dalam hal ini adalah perundang-udangan perpajakan.

5.2 Saran

a. Mengingat peraturan perundang-undangan Perpajakan yang berlaku di Indonesia

sering mengalami perubahan, diharapkan kepada pihak Dinas Pemuda Dan Olahraga

untuk terus mengikuti perkembangan tersebut sehingga dimasa yang akan datang

tetap akan dapat menghitung Pajak Penghasilan khususnya PPh Pasal 21 dengan

benar tanpa ada kesalahan-kesalahan yang melanggar peraturan perundang-undangan

b. Diharapkan pihak perusahaan agar tetap dapat dalam melakukan perhitungan,

pemotongan, penyetoran serta pelaporan PPh Pasal 21 dengan benar dan teliti serta

berdasarkan ketentuan peraturan perundang-undangan perpajakan yang berlaku

sehingga nantinya tidak menyebabkan hal-hal yang tidak diinginkan seperti

dikenakan sanksi administrasi ataupun denda dan sebagainya.

c. Sebaiknya perusahaan harus memperhatikan kondisi atau keadaan karyawan dalam

menetapkan PTKP, apakah karyawan tersebut berstatus kawin atau tidak atau

mempunyai tanggungan atau tidak dan berapa orang tanggungannya sehingga

karyawan tidak dirugikan dalam pengenaan pajaknya.

d. Dalam era sekarang ini banyak Dinas yang berusaha untuk memperkecil jumlah

pajaknya ataupun menggelapkan pajaknya, maka diharapkan kepada dinas untuk

dapat terus mengikuti peraturan perpajakan yang ada dan dapat menghindari dari

upaya-upaya pelanggaran hukum yang nantinya akan berdampak buruk terhadap

perusahaan sendiri.

e. Diharapkan kepada Dinas Pemuda Dan Olahraga Provinsi untuk dapat meningkatkan

lagi faktor penunjang dalam melaksanakan prosedur pemotongan dengan teknologi

otomatis, seperti proses komputerisasi dalam pemotongan gaji karyawannya,

sehingga lebih meminimalisir kesalahan dibandingkan dikerjakan secara manual

DAFTAR PUSATAKA

Republika Indonesia, Undang-undang nomor 28 Tahun 2007 tentang Ketentuan Umum

dan Tata Cara Perpajakan. Jakarta

Rusdji, Muhammad, 2006, PPh Pajak Penghasilan, Think tax Information, Penerbit kelompok Gramedia, Jakarta.

Mardiasmo, 2000, Perpajakan Indonesia Revisi 2000, Penerbit Andi, Yogyakarta.

Sihaloho, Cyrus, 2001, Modul Ketentuan Umum dan Tata Cara Perpajakan, Penerbit Raja Grafindo, Jakarta.