UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN PEDAGANG BATIK NON-KIOS

(STUDY KASUS PASAR KLEWER SOLO)

SKRIPSI

Diajukan Oleh :

EMA LIDYA SARI 040501028

EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

N a m a : Ema lidya sari N I M : 040501028

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis faktor-faktor yang mempengaruhi pendapatan pedagang batik

Non-kios (study kasus pasar klewer solo)

Tanggal desember 2010 Pembimbing,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN H a r i : senin

Tanggal : 20 desember 2010 N a m a : Ema Lidya Sari N I M : 040501028

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis faktor-faktor yang mempengaruhi pendapatan pedagang

Batik Non-kios (study kasus pasar klewer solo)

Ketua Departemen, Pembimbing Skripsi,

(Wahyu Ario Pratomo, SE.M.Ec) (Drs. Rahmad Sumanjaya Msi)

Penguji I Penguji II

(Prof.DR.Ramli Ms) (Dra. Raina Linda Sari, Msi) NIP. NIP. 131 762 430

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

N a m a : Rahmat Lubis N I M : 040501004

Departemen : Ekonomi Pembangunan

Judul Skripsi : Analisis faktor-faktor yang mempengaruhi pendapatan pedagang batik

Non-kios (study kasus pasar klewer solo)

Tanggal Desember 2010 Ketua Departemen,

Tanggal Desember 2010 Dekan,

Abstract

Informal traders are one of the economic actors who actually gave a high contribution to regional income. seen from the many existing formal traders, but the informal traders will survive with modest capital and income.the main of this research is to know at what facto capital, the old business and the role of trade credit on income earned by the traders batik non shop in the city solo.

This study used a simple linear regression method (OLS) with cross section data, then apply the econometric model to estimate the factors that affect non-shop revenue batik traders in the city solo

The results of this study indicate that the free variables of capital, the old business and trade credit can explain variations in the dependent variable batik merchant non shop revenue by 88% while the remaining 12% is explained by other variables not included in the estimation model.

Abstrak

Pedagang informal adalah salah satu pelaku ekonomi yang sebenarnya memberikan kontribusi yang tinggi untuk pendapatan daerahnya.dilihat daari banyaknya pedagang formal yang ada,namun pedagang informal masi tetap bias bertahan dengan modal yang seadanya dan pendapatan yang seadanya.tujuan dari penelitian ini adalah untuk mengetahui sebesar apa fakto modal,lama usaha dan peranan pemberian kredit perdagangan terhadap pendapatan yang diperoleh oleh pedagang batik non kios dikota solo.

Penelitian ini menggunakan metode regresi linear sederhana (OLS) dengan data cross section, kemudian menerapkan model ekonometrika untuk mengestimasi faktor-faktor yang mempengaruhi pendapatan pedagang batik non kios dikota solo

Hasil dari penelitian ini menunjukkan variabel-variabel bebas yaitu modal,lama usaha dan kredit perdagangan dapat menjelaskan variasi variabel terikat pendapatan pedagang batik non kios sebesar 88% sedangkan sisanya 12% dijelaskan oleh variable‐variabel lain yang tidak termasuk dalam estimasi model.

Kata pengantar

Assalamualaikum wr.wb.

Alhamdulillahirabbil alamin penulis anjatkan puji dan syukur kepada ALLAH

SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat

menyelesaikan penyusunan skripsi ini. Dan salawat serta salah semoga selalu

dilimpahkan kepada rasulullah shalallahu’alaihi wa sallam, keluarga beliau,sahabat

serta orang-orang yang mengikuti beliau hingga akhir zaman.

Adapun skripsi ini berjudul “analisis faktor-faktor yang mempengaruhi

pendapatan pedagang batik non-kios (study kasus pasar klewer solo)” adalah sebagai

salah satu pelaksana akademis untuk memenuhi syarat perkuliahan di jenjang study

strata 1 dalam rangka meraih gelar sarjana ekonomi jurusan ekonomi pembangunan

fakultas ekonomi universitas sumatera utara.

Penulis menyadari masih banyak kekurangan dalam penyelesaian skripsi ini,

disebabkan keterbatasan penulis. Untuk itu penulis mohon maaf, kritik serta saran

yang membangun dari seluruh pihak untuk membantu dan memotivasi penulis agar

lebih baik dimasa yang akan datang. Semoga skripsi ini dapat memberikan manfaat

serta sumbangsih wawasan dan pemikiran bagi seluruh pihak yang membacanya.

Ucapan terima kasih disampaikan penulis kepada seluruh pihak yang telah

membantu secara moril dan materiil dalam menyelesaikan penulisan skripsi ini, yaitu

1. bapak Drs.Jhon Tafbu Ritonga, M.Ec selaku dekan fakultas ekonomi

universitas sumatera utara

2. Bapak Wahyu ario pratom SE,M.Ec selaku ketua departemen ekonomi

pembagunan fakultas ekonomi universitas sumatera utara.

3. Bapak Irsyad Lubis, M.soc.Sc.Ph.D selaku sekretaris departemen ekonomi

pembangunan fakultas ekonomi universitas sumatera utara.

4. Bapak Alm.Drs.Jonathan sinuhaji Msi.selaku penasehat akademik selama

penulis mengikuti perkuliahan di fakultas ekonomi universitas sumatera utara.

5. Bapak Drs.Rahmat Sumanjaya Msc, selaku dosen pembimbing penulis yang

telah memberikan bantuan,bimbingan,saran,kritik serta masukan dalam

menyelesaikan skripsi ini.

6. Bapak Prof.DR.Ramli Ms dan Ibu Dra.Raina Linda Sari,Msi, selaku dosen

pembanding dan penguji yang telah memberikan banyak masukan dalam

menyelesaikan skripsi ini

7. Seluruh dosen pengajar dan pegawai departemen ekonomi pembangunan

fakultas ekonomi atas pengajaran,bimbingan dan bantuan selama penulis

mengikuti perkuliahan.

8. Bapak H.Abdul Kadir, selaku ketua pehimpunan pedagang pasar klewer atas

bantuannya selama penulis berada dikota solo.

9. Orang Tua penulis bapak H.Ir.Makmur MBA dan ibu Hj. Ernasari batubara

atas segala perhatian dan dukungannya kepada penulis.

10.Dina,anggi,ica. Sepupu dan adik penulis yang selalu direpotkan dalam

11.Teman-teman departemen ekonomi pembangunan stambuk 2004,2005,2006

terkhusus buat momon, dewi, hera, sonya, campall, windy, lindy, hikmah.

Dhandun, irfan, adi, dafi. Putra, andi, andre, arif. Yang telah menjadi teman

terbaik penulis. Serta teman-teman lain yang tidak bisa disebutkan satu

persatu

12.Sahabat terbaik penulis, Rafika sari SE, Dr cut nella,siska armelia Spd

13.Teman-teman UPT II Kelurahan Medan perjuangan atas segala bantuan

morilnya.

14.seluruh pedagang kaki lima pasar klewer solo terkhusus kepada ibu siti saijah

dan bapak marzuki atas bantuan sukarelanya memberikan segala informasi yg

terkait dalam penyelesaian skripsi ini.

15.Yang saya sayangi Muhammad Tandean H.H. atas segala ketabahannya

membantu penulis menyelesaikan skripsi ini

16.Pihak-pihak yang membantu terselesaikannya skrpsi ini baik secara langsung

maupun tidak langsung

Akhir kata penulis mengharapkan semoga skripsi ini bermanfaat bagi para

pembaca serta memberika kontribusi bagi pengembangan ilmu pengetahuan.

Medan,16 desember 2010

Penulis

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Hipotesis ... 5

1.4 Tujuan Penelitian ... 5

BAB II URAIAN TEORITIS ... 11

2.1 Pendapatan ... 7

2.2 kredit ... 11

2.3 modal ... 23

BAB III METODE PENELITIAN ... 32

3.1 lokasi penelitian ... 36

3.2 jenis dan Sumber Data ... 36

3.3 Penentuan Sample ... 37

3.4 Tehnik Pengumpulan data ... 37

3.5 Pengolahan Data ... 38

3.6 Analisis Data ... 38

3.7 Hipotesis Model ... 39

3.8 Test Of Goodness Of Fit (Uji Kesesuaian) ... 40

3.8.1 Koefisien Determinasi (R-Square) ... 40

3.8.2 Uji T-Statistik ... 40

3.8.3 Uji F-Statistik ... 41

3.9 Uji penyimpangan asumsi klasik ... 42

3.9.1 Uji Multikolinearitas ... 42

3.9.2 serial correlation ... 43

3.10 Definisi Operasional Variabel ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 45

4.1 Gambaran Umum Kota Surakarta ... 45

4.2 Karakteristik Responden ... 46

4.2.1 tingkat jumlah pendapatan ... 46

4.2.2 lama usaha ... 47

4.3 Hasil Penelitian ... 48

4.4 Uji Kesesuaian (Test of goodness of fit) ... 51

4.4.1 Uji T-statistik ... 51

4.4.2 Uji F-statisti ... 54

4.4.3 koefisien determinasi ... 56

4.5 Hasil Uji Penyimpangan Asumsi Klasik ... 56

4.5.1 Uji Multikolinearitas ... 56

4.5.2 Uji Durbin-Watson ... 57

4.5.3 Uji Heterokedastisitas ... 59

BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 60

DAFTAR PUSTAKA ... 63 LAMPIRAN 1

Abstract

Informal traders are one of the economic actors who actually gave a high contribution to regional income. seen from the many existing formal traders, but the informal traders will survive with modest capital and income.the main of this research is to know at what facto capital, the old business and the role of trade credit on income earned by the traders batik non shop in the city solo.

This study used a simple linear regression method (OLS) with cross section data, then apply the econometric model to estimate the factors that affect non-shop revenue batik traders in the city solo

The results of this study indicate that the free variables of capital, the old business and trade credit can explain variations in the dependent variable batik merchant non shop revenue by 88% while the remaining 12% is explained by other variables not included in the estimation model.

Abstrak

Pedagang informal adalah salah satu pelaku ekonomi yang sebenarnya memberikan kontribusi yang tinggi untuk pendapatan daerahnya.dilihat daari banyaknya pedagang formal yang ada,namun pedagang informal masi tetap bias bertahan dengan modal yang seadanya dan pendapatan yang seadanya.tujuan dari penelitian ini adalah untuk mengetahui sebesar apa fakto modal,lama usaha dan peranan pemberian kredit perdagangan terhadap pendapatan yang diperoleh oleh pedagang batik non kios dikota solo.

Penelitian ini menggunakan metode regresi linear sederhana (OLS) dengan data cross section, kemudian menerapkan model ekonometrika untuk mengestimasi faktor-faktor yang mempengaruhi pendapatan pedagang batik non kios dikota solo

Hasil dari penelitian ini menunjukkan variabel-variabel bebas yaitu modal,lama usaha dan kredit perdagangan dapat menjelaskan variasi variabel terikat pendapatan pedagang batik non kios sebesar 88% sedangkan sisanya 12% dijelaskan oleh variable‐variabel lain yang tidak termasuk dalam estimasi model.

BAB I

PENDAHULUAN

1.1Latar Belakang

Pembangunan tidak lain merupakan suatu proses perubahan yang berlangsung secara sadar,

terencana dan berkelanjutan dengan sasaran utamanya adalah untuk meningkatkan kesejahteraan

hidup manusia atau masyarakat suatu bangsa. Ini berarti bahwa pembangunan senantiasa

beranjak dari suatu keadaan atau kondisi kehidupan yang kurang baik menuju suatu kehidupan

yang lebih baik dalam rangka pencapaian tujuan nasional suatu bangsa.

suatu pembangunan ekonomi tidak saja tergantung pada pengembangan industrialisasi dan

program-program pemerintah, namun juga tidak lepas dari peran sektor informal yang

merupakan katup pengaman dalam pembangunan ekonomi. Masyarakat ekonomi sektor informal

merupakan masyarkat yang masuk dalam kelompok usaha sendiri dengan jenis kesempatan kerja

yang kurang terorganisir, tidak terdaftar secara resmi, umumnya yang masuk sektor informal

adalah usaha yang keberadaannya tidak memiliki NPWP.

Pada saat krisis dan sampai dengan saat ini salah satu sektor yang masih mampu bertahan

ialah sektor kecil dan mikro atau yang lebih sering disebut dengan sektor informal. Kita tidak

dapat meremehkan sektor ini, karena dewasa ini sektor informal telah banyak menyerap tenaga

kerja, walaupun tenaga kerja tersebut produktivitasnya rendah, namun telah berperan positif

dalam usaha kesempatan kerja, oleh karena itu sektor informal tidak bisa diabaikan begitu saja.

Menurut todaro (1998:322) karakteristik khas sektor informal adalah sangat bervariasi dalam

bidang kegiatan produksi barang dan jasa berskala kecil, unit produksi dimiliki secara

digunakan relatif sederhana. Para pekerjanya sendiri biasanya tidak memiliki pendidikan formal,

umumnya mereka tidak memiliki keterampilan khusus dan sangat kekurangan modal kerja. Oleh

sebab itu produktivitas dan pendapatan mereka cenderung lebih rendah dari kegiatan bisnis yang

ada di sektor formal.

Meskipun sektor informal bukanlah hal yang baru dalam perekonomian indonesia namun

masalah yang dihadapi oleh sektor informal khususnya pedagang kecil tidak pernah ada

habisnya, mulai dari pengadaan modal sampai dengan kualitas barang yang diperdagangkan.

Dalam hal ini kredit sering dijadikan alat untuk membantu usaha mereka, pemberian kredit pada

pedagang kecil dapat membantu meningkatkan pendapatan mereka namun dalam hal ini masih

banyak pedagang kecil yang lebih mempercayakan peminjaman uangnya terhadapa para rentenir,

dengan alasan peminjaman terhadap rentenir tidak terlalu berbelit-belit seperti peminjaman di

bank walaupun dengan bunga yang jauh lebih tinggi daripada bank.

Kota Solo adalah wilayah yang merupakan core area atau pusat aktifitas baik ekonomi,

sosial, budaya dan politik bagi wilayah disekitarnya.Wilayah kota solo yang relatif kecil dengan

jumlah penduduk yang juga sedikit menyebabkan perkembangan kota mengarah pada kotanisasi

diwilayah-wilayah sekitarnya. Karena itulah fungsi dan peran kota ini cukup unik, karena

sebagai pusat administrasi dan ekonomi, kota ini digerakkan oleh sumber daya dan tenaga kerja

yang lebih dari separuhnya berasal dari luar kota. terbatasnya kemampuan kota untuk

menyediakan lapangan pekerjaan bagi pendatang telah menciptakan kerja-kerja informal

diperkotaan, di surakarta sektor ini menjelma menjadi wilayah yang disatu sisi menjadi problem

perkotaan, namun disisi yang lain bermanfaat sebagai peredam ledakan pengangguran dan juga

sebagai sumber pemasukan daerah melalui retribusi. Disadari atau tidak sektor ini menjadi

penggerak utama roda ekonomi kota, karena dari sinilah kebutuhan mendasar masyarakat kota

diproduksi.

Berbicara tentang kota Solo kurang lengkap jika kita tidak membicarakan batik, karena kota

Solo adalah salah satu pusat batik terbesar di Indonesia, dimana banyak masyarakatnya adalah

pengrajin atau pedagang batik, industri batik di kota Solo sudah lama berkembang dan menjadi

lokomotif perekonomian di kota ini. Banyak alternatif lokasi yang tersedia untuk dijadikan

tujuan belanja batik, salah satunya adalah pasar batik klewer yang merupakan salah satu pusat

perdagangan batik terbesar di indonesia yang didirikan pada tahun 1970, dikarenakan oleh letak

pasar klewer yang sangat strategis yaitu berdekatan dengan kraton solo dan alun-alun sehingga

hampir setiap hari daerah ini tak pernah sepi oleh hiruk-pikuk jalanan. Pasar klewer menjadi

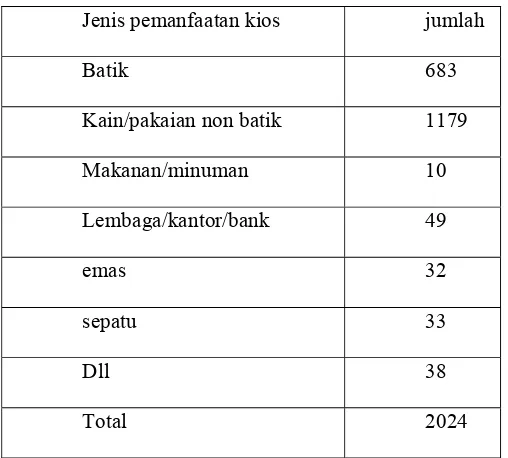

sentral bisnis perdagangan yang cukup besar dengan jumlah kios sebanyak 2.022 unit dan

nonkios sebanyak 500 orang (data tahun 2007) dengan perputaran uang sebesar

Rp.5.000.000.000-Rp.6.000.000.000/hari dan menghasilkan pendapatan dari retribusinya sebesar

Rp.3.000.000.000/tahun, atau menyumbang lebih kurang 5% untuk PAD kota solo (suara

merdeka : 2004) jenis batik yang dijual di pasar klewer antara lain kain batik tulis, batik cap,

baju batik, sprei batik, hingga sarung bantal batik dengan kisaran harga Rp.10.000-Rp.25.000

untuk baju batik dan Rp.100.000-Rp.1.000.000 untuk jenis batik dari bahan sutra.

Dengan berkembang pesatnya peranan pasar klewer terhadap perekonomian kota solo,

berakibat pada bertambahnya jumlah pedagang di pasar tersebut, tidak terkecuali pedagang

nonkios atau yang sering kita sebut pedagang informal. Memang jumlahnya tidak dapat

mengalahkan pedagang formal tetapi secara tidak langsung pedagang informal juga memberikan

Untuk meningkatkan pendapatan pedagang informal dihadapkan pada persoalan tentang

bagaimana memilih berbagai keputusan yang pada umumnya mereka mengambil keputusan

dengan naluri saja. Kemungkinan cara ini berhasil, namun seberapa jauh keberhasilannya jika

usaha formal semakin berkembang. Sehingga secara tidak langsung pedagang informal harus

mulai mempertimbangkan suatu cara yang tepat dalam mengambil keputusan untuk

meningkatkan pendapatanya.

Dari uraian diatas penulis merasa tertarik untuk membahas masalah tersebut dalam sebuah

karya tulis berbentuk skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pendapatan Pedagang Batik Non-kios (Study kasus : Pasar Batik Klewer di kota solo)”

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas maka ada rumusan masalah yang dapat diambil

sebagai kajian dalam penelitian yang akan dilakukan. Hal ini bertujuan untuk mempermudah

dalam penulisan skripsi ini. Rumusan masalah ini diperlukan sebagai suatu cara untuk

mengambil keputusan dari akhir penulisan skripsi.

Yang menjadi pokok permasalahan dalam penulisan skripsi ini adalah sebagai berikut :

1. Apakah Modal berpengaruh terhadap pendapatan pedagang batik?

2. Apakah Lama usaha berpengaruh terhadap pendapatan pedagang batik?

1.3. Hipotesis

Hipotesis adalah proporsi, kondisi atau prinsip yang untuk sementara waktu dianggap benar

dan barangkali tanpa keyakinan, agar bisa ditarik suatu konsekuensi yang logis dan dengan cara

ini kemudian diadakan pengujian (testing) tentang kebenarannya dengan mempergunakan data

empiris (empirical data) hasil penelitian. Dalam hipotesis ini penulis membatasi diri pada 4

faktor yang mempengaruhi pendapatan pedagang batik non-kios yaitu pada :

1. Modal berpengaruh positif terhadap pendapatan pedagang batik

2. Lama usaha berpengaruh positif terhadap pendapatan pedagang batik

3. Kredit berpengaruh positif terhadap pendapatan pedagang batik

1.4 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan diatas maka penelitian ini

bertujuan untuk mengetahui seberapa besar pengaruh faktor modal, lama usaha, jumlah pegawai

dan kredit terhadap pendapatan pedagang batik non-kios.

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Menambah, melengkapi sekaligus sebagai pembanding hasil-hasil penelitian yang

Sudah ada menyangkut topik yang sama

2. Hasil penelitian ini diharapkan menjadi sumbangan pemikiran bagi mahasiswa

fakultas ekonomi,khususnya mahasiswa departemen ekonomi pembangunan.

3. Sebagai proses pembelajaran dan menambah wawasan bagi penulis dalam hal

menganalisa dan berfikir.

4. Sebagai referensi dan informasi bagi penelitian-penelitian selanjutnya dengan

BAB II

URAIAN TEORITIS

2.1 PENDAPATAN

2.1.1. Pengertian Pendapatan

Untuk mengukur kondisi ekonomi seseorang, salah satu konsep pokok yang sering

digunakan adalah tingkat pendapatannya. Pendapatan dapat menunjukkan seluruh uang yang diterima atau diperoleh oleh seseorang selama jangka waktu tertentu pada suatu kegiatan

ekonomi.

Pendapatan merupakan uang yang diterima seseorang dan perusahaan dalam bentuk

gaji(wages), upah(salaries), bunga, laba, tunjangan ,uang pensiun dan sebagainya

(Collin,1994:287). Dari segi ekonomi mikro istilah pendapatan dipakai berkenaan dengan aliran

penghasilan dalam suatu periode waktu yang berasal dari penyediaan faktor-faktor produksi,

sumber daya alam,sewa,tenaga kerja(upah/gaji) dan modal (bunga/laba). Dari segi makro istilah

pendapatan nasional(national income) dipakai berkenaan dengan pendapatan agregat suatu

negara dari sewa, upah, bunga dan pembayaran, tidak termasuk transfer (tunjangan

pengangguran, uang pensiun, dsb). Menurut kamus ekonomi pendapatan adalah berhubungan

dengan pendapatan pemerintah dari pajak, bea import, dan sebagainya. Istilah ini juga diterapkan

terhadap pendapatan perusahaan dan pendapatan individu.

Tingkat pendapatan rumah tangga tergantung kepada jenis-jenis kegiatan yang dilakukan,

jenis kegiatan yang diikutsertakan terdiri dari modal atau keterampilan. Mempunyai

produktivitas tenaga kerja lebih yang pada akhirnya mampu memberikan pendapatan yang lebih

Fisher dan Hicks menegaskan bahwa pendapatan adalah serangkaian kejadian yang berkaitan

dengan beberapa tahap yang berbeda, yaitu :

1. Kenikmatan pendapatan psikis

2. Pendapatan riil

3. Pendapatan uang (Mc.culler 1987:74)

Pendapatan psikis adalah barang dan jasa yang sungguh-sungguh dikonsumsi oleh orang,

yang menciptakan kesenangan psikis dan kepuasan kebutuhan. Pendapatan psikis merupakan

konsep psikologis yang tidak dapat diukur secara langsung namun dapat ditaksir oleh pendapatan

riil.

Sedangkan pendapatan riil adalah ekspansi kejadian yang menimbulkan kenikmatan

psikis. Pendapatan riil diukur dengan biaya hidup atau kepuasan yang diciptakan oleh

kenikmatan psikis dari keuntungan yang diukur dengan pengeluaran uang yang dilakukan untuk

perolehan barang dan jasa sebelum dan sesudah konsumsi.

Pendapatan uang menunjukkan seluruh uang yang diterima dan dimaksudkan akan

dipergunakan untuk konsumsi dalam memenuhi biaya hidup sementara pendapatan psikis lebih

mendasar dan pendapatan uang sering disebut dengan pendapatan.

Menurut BPS Pendapatan dikelompokkan sebagai berikut :

1. pendapatan sektor formal.

Yaitu segala penghasilan baik berupa uang atau barang yang sifatnya regular dan yang

diterima biasanya sebagai balas jasa atau kontrak prestasi dari sektor formal pendapatan

ini meliputi :

pendapatan berupa barang

2. pendapatan sektor informal

Yaitu segala penghasilan baik berupa uang atau barang yang diterima , biasanya sebagai

balas jasa atau kontra prestasi dari sektor informal. Pendapatan ini berupa pendapatan

dari usaha yang meliputi hasil bersih dari usaha sendiri ,komisi, penjualan dari kerajinan

rumah tangga, pendapatan dari investasi, pendapatan keuntungan sosial.

Pendapatan dapat juga diuraikan sebagai keseluruhan penerimaan yang diterima pekerja

atau buruh baik berupa fisik maupun non-fisik,selama ia melakukan pekerjaan dari suatu

perusahaan, instansi atau tempat dia bekerja. Setiap orang yang bekerja berusaha untuk

memperoleh pendapatan dengan jumlah yang maksimal agar dapat memenuhi kebutuhan hidup

demi terciptanya kesejahteraan dalam rumah tangga.

2.1.2. Sebab-Sebab ketimpangan pendapatan

a. Usia

Pendapatan meningkat seiring dengan bertambahnya usia dan masa kerja seseorang,lewat

dari batas itu pertambahan usia akan diiringi dengan penurunan pendapatan. Batas atau

titik puncak diperkirakan ada pada usia 45-50 tahun dengan asumsi produktivitas

nasional dianggap sebagai unsur konstant

b. Karakteristik Bawaan

Seseorang yang dianugrahi paras rupawan dan suara yang indah jauh lebih

mencetak pendapatan yang berlipat ganda dari pendapatan orang lainnya. Demikian juga

seseorang yang lahir dengan IQ lebih dari 160, asalkan dia tidak aneh dia pasti lebih

secara alamiah biasa saja dengan ketekunan yang luar biasa dalam memperjuangkan

nasibnya, bias juga memperoleh penghasilan lebih tinggi, oleh sebab itu sejauh mana

besar kecilnya pendapatan bias dihubungkan dengan karakteristik bawaan masih jelas,

apalagi keberhasilan seseorang sering kali dipengaruhi oleh kondisi lingkungan dan

masyarakat.

c. Keberanian Mengambil Resiko

Orang yang bekerja dilingkungan kerja yang berbahaya biasanya memperoleh

pendapatan lebih banyak, cateris paribus. Siapa yang berani mempertaruhkan kesehatan

dan nyawanya di bidang kerja berbahaya pasti menerima imbalan yang lebih besar.

d. Ketidakpastian dan Varian Pendapatan

Orang yang tekun dalam bidang pekerjaan akan menuntut lebih dan menerima

pendapatan yang lebih besar. Jelas tingkat pendapatan mereka tentu saja yang berhasil

akan melebihi orang yang bekerja dibidang yang lebih aman.

e. Bobot Latihan

Yang menguasai bobot latihan yang lebih tinggi pasti memperoleh pendapatan yang

banyak. Latihan itu bisa bersumber dari pendidikan formal,seperti sekolah, kuliah,

maupun kursus tertulis, bisa juga dari pengetahuan dan pengalaman seseorang selama ia

bekerja atau sering disebut magang. Bobot latihan memperbesar pendapatan karena

latihan itu meningkatkan keterampilan seseorang sehingga ia mampu menghasilkan

produk fisik marginal yang lebih tinggi.

Mereka yang mempunyai kekayaan warisan atau lahir dilingkungan keluarga yang kaya

akan lebih mampu memperoleh pendapatan daripada mereka yang tidak mempunyai

kekayaan warisan, sekalipun kemampuan dan pendidikannya setara.

g. Monopoli dan Monopsoni

Kebijakan sepihak serikat buruh,penerapan tingkat upah minimum oleh

pemerintah,ketentuan syarat lisensi, sertifikat dan sebagainya turut melibatkan perbedaan

pendapatan uang dikalangan kelas pekerja. Mereka yang diuntungkan oleh ketidak

sempurnaan pasar itu akan menerima pendapatan yang lebih rendah

h. Diskriminasi

Kita tidak bisa pungkiri bahwa dipasar tenaga kerja sering terjadi diskriminasi suku, ras,

agama atau jenis kelamin dan itu semua merupakan penyebab variasi tingkat pendapatan.

Sebaiknya dalam dunia kerja diskriminasi tidak terjadi lagi.

2.2. KREDIT

2.2.1. Pengertian Kredit

Kata kredit berasal dari bahasa yunani yaitu credere yang artinya percaya ( Prapto dan

Achmad Anwari). Dalam arti luas, kredit diartikan sebagai kepercayaan, yakni si pemberi kredit

percaya bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian. Dan sipenerima

kredit merupakan penerima kepercayaan sehingga mempunyai kewajiban untuk membayar

sesuai jangka waktu.

Pengertian kredit menurut Undang-Undang Perbankan Nomor 7 tahun 1992 adalah

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

2.2.2. Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah

sebagai berikut :

a) Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang,

barang atau jasa) akan benar-benar diterima kembali dimasa tertentu/dimasa yanga

akan datang.

b) Kesepakatan

Disamping unsur kepercayaan, di dalam kredit juga mengandung unsure kesepakatan

antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam

suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya

masing-masing.

c) Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut

bisa berupa jangka pendek, jangka menengah atau jangka panjang.

d) Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak

tertagihnya/ macet pemberian kredit. Makin panjang suatu jangka waktu kredit maka

kreditur (pemberi kredit), baik risiko yang disengaja oleh nasabah yang lalai, maupun

oleh risiko yang tidak disengaja. Misalnya, terjadi bencana alam atau bangkrutnya

usaha nasabah tanpa ada unsure kesengajaan lainnya.

e) Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal

dengan nama bunga. Balas jasa dalam bentuk bunga dan administrasi kredit ini

merupakan keuntungan bank.

2.2.3. Fungsi Kredit

Fungsi kredit secara luas antara lain :

a) Meningkatkan daya guna uang

Maksudnya jika uang hanya disimpan saja maka tidak akan menghasilkan sesuatu

yang berguna. Dengan diberikannya kredit, maka uang tersebut menjadi berguna

untuk menghasilkan barang atau jasa oleh sipenerima kredit.

b) Meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah

ke wilayah lainnya sehingga apabila suatu daerah yang kekurangan uang dengan

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari

daerah lainnya.

c) Meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

Kredit dapat pula menambah atau memperlancar arus barang dari suatu wilayah

ke wilayah lainnya, sehingga jumlah barang dari suatu wilayah ke wilayah lainnya

bertambah atau dapat pula meningkatkan jumlah barang yang beredar.

e) Sebagai alat stabilitas ekonomi

Dapat menjadi alat stabilitas ekonomi karena dengan adanya kredit yang

diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Dan

kredit tersebut juga dapat membantu dalam mengekspor barang dari dalam negeri

ke luar negeri sehingga meningkatkan devisa Negara.

f) Meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha,

apalagi bagi si nasabah yang modalnya terbatas.

g) Meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, maka akan semakin baik, terutama dalam

hal pemerataan pendapatan.

h) Menigkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan rasa saling

membutuhkan antar si penerima dan si pemberi kredit. Sehingga dapat pula

tercipta perdamaian dunia

2.2.4. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit ini

tidak akan terlepas dari misi lembaga keuangan tersebut. Adapun tujuan utama pemberian suatu

a) Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut

terutama dalam bentuk bunga yang diterima oleh kreditur sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah. Disisi lain nasabah juga akan

bertambah maju dalam usahanya.

b) Membantu usaha nasabah

Tujuan lainnya yaitu membantu usaha nasabah yang memerlukan dana, baik dana

investasi maupun dana untuk modal kerja. Dengan adanya dana tersebut, maka pihak

debitur akan dapat mengembangkan dan memperluas usahanya.

c) Membantu pemerintah

Bagi pemerintah, semakin banyak kredit yang disebarkan akan semakin baik, karena

dengan kredit berarti adanya peningkatan pembangunan diberbagai sektor. Keuntungan

tersebut berupa penerimaan pajak,membuka kesempatan kerja, meningkatkan jumlah

barang dan jasa, menghemat devisa Negara karena mengurangi impor dan bahkan

meningkatkan devisa Negara apabila kredit yang diberikan untuk keperluan ekspor.

2.2.5. Jenis-Jenis Kredit

1. Dari segi lembaga pemberi-penerima kredit yang menyangkut struktur

Pelaksanaan kredit.

a) Kredit perbankan

Kredit ini diberikan oleh bank pemerintah atau bank swasta kepada dunia usaha guna

membiayai sebagian kebutuhan permodalan.

Kredit yang diberikan oleh bank Indonesia kepada lembaga pemerintah, atau semi

pemerintah.

c) Kredit likuiditas

Kredit yang diberikan oleh bank sentral kepada bank-bank yang beroperasi di

Indonesia yang selanjutnya digunakan sebagai dana untuk membiayai

kegiatan-kegiatan perkreditannya.

2. Dari segi kegunaan.

a) Kredit investasi

Biasanya digunakan untuk keperluan usaha atau membangun proyek/pabrik baru

atau untuk keprluan rehabilitasi yang masa pemakaiannya untuk suatu periode yang

relatif lama.

b) Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

3. Dari segi tujuan kredit

a) Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi ataupun investasi.

Kredit ini diberikan untuk menghasilkan barang dan jasa.

b) Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak

ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk

digunakan atau dipakai oleh seseorang atau badan usaha.

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagang

tersebut.

4. Dari segi jangka waktu

a) Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling

lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

b) Kredit jangka menengah

Jangka waktu kredit berkisar antara satu tahun sampai dengan tiga tahun, biasanya

untuk investasi.

c) Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka

panjang masa pengembaliannya diatas tiga atau lima tahun. Biasanya kredit ini

untuk investasi jangka panjang.

5. Dari segi jaminan

a) Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk

barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit

yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b) Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu.

Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta

6. Dari segi sektor usaha

a) Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

Kredit sektor ini bisa jangka pendek atau jangka panjang

b) Kredit investasi

Yaitu kredit untuk membiayai industri pengolahan baik untuk industri

kecil,menengah maupun besar

c) Kredit Pertambangan

Yaitu jenis kredit yang diberikan untuk usaha tambang yang dibiayai, biasanya

kredit jangka panjang.

d) Kredit Konstruksi

Yaitu kredit yang diberikan untuk membiayai pembangunan gedung-gedung

perkantoran,perumahan, dan lain-lain

e) Kredit Profesi

Diberikan kepada kalangan profesional seperti dosen,dokter atau pengacara.

f) Kredit Perumahan

Yaitu kredit yang digunakan untuk membiayai pembangunan atau pembelian

perumahan.

g) Kredit Pendidikan

Yaitu kredit yang diberikan untuk membangun sarana-sarana pendidikan atau

dapat pula berupa kredit untuk mahasiswa yang sedang belajar.

2.2.6. Prinsip-Prinsip Pemberian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit

yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian

kredit. Sebelum kredit tersebut disalurkan, penilaian kredit oleh bank dapat dilakukan dengan

berbagai cara untuk mendapatkan keyakinan tentang nasabahnya.

Untuk menghindari kerugian/memperkecil resiko kredit dimasa mendatang investigasi

kredit yang tegas,spesifikasi, dan akurat harus dilakukan. Tujuan dari investigasu kredit ini

adalah untuk mengumpulkan informasi yang akurat dan obyektif sebanyak mungkin yang dapat

digunakan untuk mengevaluasi kemampuan dan keinginan calon debitur melunasi kredit.

Menurut Reed dan Giil (1989), unsure-unsur yang harus tercakup dalam investigasi kredit

adalah :

a. Kapasitas untuk membayar

b. Karakter dan itikad baik

c. Kemampuan menghasilkan pendapatan

d. Asset yang dimiliki

e. Kondisi ekonomi

f. Faktor-faktor penting dalam usaha

Untuk mendapatkan hasil investigasi yang baik dan akurat bank dapat melakukan

Langkah-langkah berikut :

1. wawancara dengan calon debitur. Dan hasil wawancara diharapkan dapat diperoleh

informasi tentang visi/misi/kemampuan pengelolaan, dan itikad baik calon debitur.

2. memeriksa kembali catatan-catatan bank tentang debitur yang bersangkutan. Hal ini

3. bank dapat menggunakan informasi-informasi yang berasal dari luar bank bersangkutan,

seperti konsultan ekonomi atau konsultan usaha, bank-bank lain yang pernah kerjasama

dengan calon debitur.

4. pengamatan langsung ke tempat usaha calon debitur

5. laporan keuangan calon debitur,terutama neraca,laporan rugi laba,dan laporan perubahan

modal.

2.2.7. Kriteria pemberian kredit

Menurut Mandala Manurung dan Prathama Rahardja (2004:193), untuk

memaksimumkan kemungkinan keberhasilan kredit maka prinsip 5C,konsep 7P dan konsep 3R

dapat diterapkan dalam analisis kredit :

Penilaian dengan analisis 5C adalah sebagai berikut :

1. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit

benar-benar dapat dipercaya, hal ini tercermin dari latar belakang sinasabah baik yang

bersifat pribadi, hal ini dijadikan ukuran kemauan nasabah untuk membayar.

2. Capacity

Adalah analisis untuk melihat kemampuan nasabah untuk membayar kredit. Dari

penelitian ini terlihat kemampuan nasabah dalam mengelola usahanya yang dihubungkan

dengan latar belakang pendidikan dan pengalaman, sehingga akan terlihat

kemampuannya dalam mengembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak dilihat laporan keuangan

dan ukuran lainnya.capital juag harus dilihat dari sumber mana saja modal yang ada

sekarang ini dan persentase modal sendiri dengan modal pinjaman.

4. Condition

Dalam menilai kredit hendaknya benar-benar memiliki prospek yang baik, sehingga

kemungkinan kredit tersebut bermasalah relatif kecil.

5. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non

fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan dan diteliti

keabsahannya serta kesempurnaannya.

Unsur-unsur dalam konsep 7P antara lain :

1. Kepribadian (Personality)

Tercakup dalam penilaian kepribadian calon debitur adalah tingkah laku,sejarah hidupnya

yang mencakup sikap, emosi, dna tindakan dalam menghadapi masalah.

2. Tujuan (Purpose)

Menilai tujuan calon debitur dalam mengajukan permohonan kredit dan berapa besar

kredit yang diajukan.

3. Prospek (Prospect)

Menilai prospek usaha yang direncanakan debitur,baik dalam jangka pendek maupun

jangka panjang.

4. Pembayaran (Payment)

Menilai bagaimana cara calon debitur melunasi kredit, dari mana saja sumber dana

tersebut, dan bagaimana tingkat kepastiannya.

Menilai berapa tingkat keuntungan yang diperkirakan akan diraih calon

debitur.bagaimana polanya, apakah makin lama makin besar atau sebaliknya.

6. Perlindungan (Protection)

Menilai bagaimana calon debitur melindungi usaha dan mendapatkan perlindungan

usaha. Apakah dalam bentuk jaminan barang, orang atau asuransi.

7. Party

Bertujuan bagaimana calon debitur berdasarkan modal, loyalitas dan karakternya.

Pengklasifikasian ini akan menentukan perlakuan bank dalam hal pemberian fasilitas.

Unsur-unsur dalam konsep 3R :

1. Tingkat pengembalian usaha (Return)

2. Kemampuan membayar kembali (repayment)

3. kemampuan menanggung resiko (Risk Bearing Ability)

2.3. Modal

Modal merupakan barang-barang yang diciptakan oleh manusia dengan tujuan untuk

menghasilkan barang-barang atau jasa-jasa yang akan digunakan masyarakat. Menurut

Mobyarto(1984:91) Modal merupakan barang atau utang yang secara bersama-sama dengan

faktor produksi lainnya (tanah dan tenaga kerja) dalam menghasilkan barang-barang baru.

Meskipun modal selalu dinyatakan nilainya dalam bentuk uang, namun ada juga

penciptaan modal tanpa menggunakan uang. Meskipun demikian uang masih merupakan alat

utama dalam penciptaan modal. Modal atau kapital yang dimaksud adalah semua barang yang

dihasilkan dan digunakan dalam proses produksi untuk masa yang akan datang. Dalam

bangunan, instalasi, pabrik, dan alat-alat transportasi. Modal juga meliputi persediaan barang

mentah, barang setengah jadi yang akan digunakan dalam sektor industri.

Ditinjau dari kekuasaan menggunakannya modal dapat digolongkan menjadi beberapa

bagian utama yaitu :

modal abstrak

yaitu modal yang elemen-elemennya tidak berubah dalam jangka waktu tertentu dan

relatif permanen. Dapat dikatakan modal pasif.

Modal kongkrit

Yaitu modal yang elemen-elemennya selalu berubah-ubah,akan selalu berganti baik

dalam waktu pendek (kas,piutang,barang) maupun dalam jangka waktu panjang (aktiva

tetap). (Kadariah, 1999:10)

Dalam suatu kegiatan proses produksi, modal terbagi menjadi dua bagian yaitu :

Modal yang tidak dapat bergerak (modal tetap)

Didefenisikan sebagai biaya yang dikeluarkan dalam produksi yang tidak habis dalam

sekali proses produksi, peristiwa ini terjadi dalam waktu yang relatif pendek dan tidak

berlaku untuk jangka panjang. Yang termasuk modal tetap adalah : tanah, bangunan dan

mesin-mesin.

Modal variabel (modal tidak tetap)

Didefenisikan sebagai biaya yang dikeluarkan dalam proses produksi dan sewaktu-waktu

Modal (sumber-sumber ekonomi manusia) mempunyai penawaran yang lebih elastis

karena dari waktu ke waktu masyarakat menyisihkan sebagian dari penghasilannya untuk

ditabung (saving) dan kemudian sektor produksi akan menggunakan dana tabungan ini untuk

pabrik-pabrik baru, membeli mesin-mesin, membangun jalan-jalannya dan sebagainya. Karena

adanya saving dan investasi, maka penawaran dari barang-barang modal dari waktu kewaktu bisa

bertambah sedangkan permintaan akan barang-barang modal terutama sekali dipengaruhi oleh

gerak permintaan akan barang-barang jadi pada gilirannya dipengaruhi oleh dua faktor utama :

Pertumbuhan penduduk

Pertumbuhan pendapatan penduduk.

2.4. Sektor Informal

2.4.1. Pengertian sektor informal

Konsep sektor informal pada awalnya dikemukakan oleh Hart, dimana sektor informal

sebagai bagian angkatan kerja dikota yang berada diluar pasar tenaga kerja yang terorganisir

(Hart dalam Breman, 1985-138), sedangkan study yang dilakukan oleh international labour

organization (ILO) mengungkapkan bahwa sektor informal tidak sebatas pada pekerjaan

dikawasan pinggiran kota besar,namun juga meliputi berbagai aktivitas ekonomi yang bersifat

mudah untuk dimasuki,menggunakan sumber daya lokal sebagai faktor produksi utama, usaha

milik sendiri, skala operasinya kecil, berorientasi pada penggunaan tenaga kerja dengan

penggunaan teknologi yang bersifat adaptif, keterampilan dapat diperoleh diluar instansi

pendidikan formal, tidak merasakan secara langsung dampak dari kebijakan yang dikeluarkan

Sejalan dengan itu Sethuraman dalam Kurniadi dan Tangkilisan (tt:23) memberikan

defenisi teoritis mengenai keberadaan sektor informal yang terdiri dari unit-unit usaha yang

berskala kecil yang menghasilkan dan mendistribusikan barang dan jasa dengan tujuan pokok

menciptakan kesempatan kerja dan pendapatan bagi diri sendiri dan dalam usahanya itu sangat

dihadapkan berbagai kendala seperti faktor modal baik fisik maupun manusia (Pengetahuan) dan

faktor keterampilan.

Hidayat (1978 : 66) mendefenisikan sektor informal sebagai bagian dari system ekonomi

kota dan desa yang belum mendapat bantuan dari pemerintah atau belum mampu menggunakan

bantuan tetapi belum mampu berdikari.

Sebelumnya telah diuraikan bahwa kesan terhadap sektor informal yang kotor merupakan

usaha batu loncatan (tidak serius) adalah tidak salah dan tidak benar, hal ini dapat dilihat dari

temuan penelitian yang membedakan sektor informal menjadi dua yaitu:

1. Sektor informal merupakan suatu proses pengembangan sektor tradisional dengan

teknologi sederhana baik di pedesaan maupun di perkotaan, kegiatan usaha belum

terdaftar karena skala usaha kecil, menggunakan tenaga kerja yang berasal dari

keluarganya, belum terdaftar di lembaga formal, perizinan serta kebijaksanaan pemerinth

termasuk permodalan, pelayanan, dan perlindungan.

2. Sektor informal muncul sebagai suatu variasi struktur ekonomi yang muncul sehingga

suatu alternatif kegiatan ekonomi yang dapat diharapkan hidup bagi pelaku ekonomi, ini

berarti kurang terintegrasi menjadi kegiatan ekonomi yang lebih tinggi atau berubah

menjadi sektor formal.

Yang dipandang bersumber pada perekonomian kota di Negara dunia ketiga yang non sosialis.

Ini berarti bahwa istilah sektor informal menunjuk pada adanya dualisme yang ciri kedua bagian

saling bertentangan, sektor formal digunakan dalam pengertian pekerja bergaji dan perusahaan

besar yang lain, karena itu beberapa penulis berbicara tentang sektor yang terorganisasi, terdaftar

dan dilindungi oleh hukum

Kegiatan perekonomian yang tidak memenuhi kriteria ini kemudian dimasukkan dalam

istilah sektor informal,suatu istilah yang mencakup pengertian berbagai kegiatan yang sering

tercakup dalam istilah umum “usaha sendiri”. Ini merupakan jenis kesempatan kerja yang kurang

terorganisir yang sulit dipantau atau karena itu sering dilupakan dalam sensus resmi akhirnya

merupakan kesempatan kerja yang persyaratan kerjanya jarang dijangkau oleh aturan-aturan

hukum, karena defenisi sektor informal ini kurang baik sehingga sering dilengkapi dengan suatu

daftar kegiatan agak berbeda yang terlihat apabila menyusuri jalan-jalan kota didunia ketiga

seperti : pekerja kaki lima,penjual Koran, anak-anak penyemir sepatu, penjaga kios,penjaga

keliling dan lain-lain. Dengan kata lain mereka adalah kumpulan pedagang kecil,pekerja yang

tidak terlihat dan tidak terampil serta golongan lain dengan pendapatan rendah dan tidak tetap.

2.4.2. Latar belakang Lahirnya Sektor Informal

Sektor informal lahir karena adanya dualisme dalam pembangunan ekonomi yang

diterapkan pada zaman colonial. Ciri ekonomi kolonial adalah adanya dualisme antara kota

(yang maju dan tempat lokasi industri barang konsumsi) dan desa (yang terbelakang dan tempat

dominasi tenaga kerja berlebihan), didaerah pedesaan juga terdapat dualisme lain, yaitu anatara

ekonomi enklave (lokasi perkebunan dan usaha pertambangan modern) dan ekonomi tradisional

Sektor informal dikota selama era pembangunan ini antara lain dipadati oleh kelompok

migran sekuler. Motif utama mereka berimigrasi adalah alas an ekonomi. Hal ini didasari atas

adanya perbedaan tingkat perkembangan ekonomi antara daerah pedesaan dan pekotaan. Di kota

terdapat kesempatan ekonomi yang lebih besar dibanding dengan pedesaan ( Todaro, 1995 :

265).

Penekanan pada latar belakang pedesaan ini tidak mengejutkan bila diingat bahwa sektor

informal dianggap bermula dari proses urbanisasi yang berlangsung terus, yakni arus tenaga

kerja yang berlebih keluar dari pedesaan secara besar-besaran. Dan meskipun para imigran

pedesaan ini merupakan bagian dari kaum miskin di kota, studi-studi yang didasarkan pada

penelitian empiris telah membuktikan : pertama bahwa di sektor informal persentase ini tidak

tentu jauh lebih rendah, dan kedua bahwa sejumlah besar mereka yang memperoleh keberhasilan

dari sektor informal dilahirkan di daerah kota (manning, 1985 : 145)

Betapapun kecilnya pendapatan diperoleh pekerja dalam sektor informal di kota,

kesempatan kerja dikota senantiasa lebih banyak tersedia daripada di daerah pedesaan dan

standar hidup minimum dikota juga lebih tinggi. Bahkan keadaan penduduk yang paling miskin

dikota barangkali jauh lebih baik daripada lapisan berpendapatan rendah dipedesaan (manning,

1985 : 146).

Sulit dirumuskan secara tegas batasan-batasannya karena luasnya spectrum dan

kompleksitas sektor informal ini walaupun dengan mudah orang menggolongkan mereka yang

bekerja debagai pedagang kecil, termasuk kategori bekerja di sektor informal, sehingga proses

pemberian batasan tampaknya harus ditempuh secara terbalik. Dari data empiris yang ada

diturunkan karakteristik umumnya untuk kemudian digunakan sebagai batasan apa yang

Umumnya para pedagang sektor informal seperti pedagang kaki lima memiliki latar

belakang social yang beraneka ragam baik tingkat pendidikan formal yang rendah dan

keterampilan yang sederhana serta berasal dari keluarga yang secukupnya, akan tetapi memiliki

semangat juang dan daya tahan untuk hidup di tengah-tengah masyarakat kota.

Pada awalnya para pedagang sektor informal seperti pedagang kaki lima muncul satu

persatu dan terus bertambah setelah adanya reaksi pasar yang positif dan tanpa disadari semakin

bertambah banyak yang pada akhirnya menciptakan “pasar kaget” dan berkembang menjadi

pasar tradisional dan hal ini menjadi suatu realitas sosial yang tidak dapat dipungkiri dalam

kehidupan masyarakat indonesia khususnya dikota-kota besar. Hal ini dapat terjadi sebagai salah

satu dampak pembangunan nasional yang tidak merata sampai ke daerah-daerah hingga pedesaan

yang mengakibatkan jumlah kepadatan di kota-kota besar meningkat terus setiap tahun sejalan

dengan meningkatnya urbanisasi

2.4.3. Ciri-ciri sektor informal

Fenomena dari sektor informal merupakan suatu gambaran unik dari wajah ekonomi

kota. Dimana terdapat suatu komunitas masyarakat yang tidak mempunyai akses terhadap sektor

ekonomi informal, yang mempunyai ciri-ciri sebagai berikut :

1. kegiatan usahanya umumnya sederhana, tidak tergantung pada kerja sama banyak orang

dan sistem pembagian kerja yang ketat. Dengan demikian dapat dilakukan oleh

perseorangan atau keluarga atau, usaha bersama atas dasar kepercayaan tanpa perjanjian

tertulis.

2. Skala usaha relatif kecil, modal kerja dan omset penjualan pada umumnya kecil, dan

3. Usaha sektor informal umumnya tidak memiliki izin usaha seperti halnya dalam bentuk

sektor informal.

4. Bekerja disektor informal lebih mudah dibandingkan bekerja disektor formal. Seseorang

dapat memulai dan melakukan sendiri usahanya adalkan ia mempunyai keinginan

kesediaan untuk itu, misalnya disebabkan oleh adanya hubungan keluarga.

5. Tingkat penghasilan disektor informal umumnya rendah.

6. Keterkaitan sektor informal dengan usaha lain sangat kecil. Kebanyakan

usaha-usaha sektor informal berfungsi sebagai produsen atau penyalur kecil yang langsung

melayani konsumen. Pendeknya jalur usaha tersebut justru membuat resiko usaha

semakin besar dan sangat mudah terpengaruh dengan perubahan-perubahan yang terjadi

pada konsumen.

7. Tidak membutuhkan keahlian dan keterampilan khusus sehingga secara luas menyerap

bermacam-macam tingkat pendidikan tenaga kerja.

8. Usaha sektor informal sangat beraneka ragam seperti pedagang kaki lima,pedagang

asongan,tukang becak,dan lain-lain. (simanjuntak, 1996 : 115-117)

Dari study yang dilakukan oleh magdalena (dalam yustika, 2000 : 1940)

Disimpulkan beberapa garis pokok mengenai sektor informal yang tidak jauh berbeda dengan

pendapatan yang diutarakan oleh simanjuntak, sebagai berikut :

1. Mempunyai kegiatan yang tidak terorganisir secara baik,karena kegiatan usahanya timbul

tanpa adanya bantuan fasilitas atau kelembagaan yang tersedia disektor formal.

2. Secara umum aktivitas usaha ini tidak mempunyai izin usaha.

4. Secara umum kebijakan yang dikeluarkan oleh pemerintah tidak menyentuh pelaku

ekonomi sektor ini.

5. Kegiatan usahanya berganti-ganti dari sub sektor satu kesub sektor lainnya.

6. Menggunakan tehnologi sederhana (tradisional)

7. Tidak memiliki modal besar, sehingga skala operasinya kecil.

8. Usaha didasarkan atas pengalaman sehingga pendidikan tidak terlalu dibutuhkan.

9. Secara umum usahanya dilakukan oleh satu orang dan pekerjanya direkrut dari keluarga.

10. Hasil produksi atau jasa pada umumnya dikonsumsi oleh masyarakat menengah kebawah

2.4.4. Kekuatan sektor informal.

Beberapa kekuatan yang dimiliki sektor informal antara lain :

1. Daya tahan

Selama krisis ekonomi, terbukti bahwa sektor informal tidak hanya dapat bertahan,

bahkan berkembang pesat. Hal ini disebabkan faktor permintaan (pasar output) dan faktor

penawaran. Dari sisi permintaan, akibat krisis ekonomi pendapat riil rata-rata masyarakat

turun drastis dan terjadi pergeseran permintaan masyarakat, dari barang-barang sektor

formal atau impor (yang harganya relatif mahal) ke barang-barang sederhana buatan

sektor informal (yang harganya relatif murah)

2. Padat karya

Dibanding sektor formal, khususnya usaha skala besar, faktor informal yang pada

umumnya adalah usaha kecil bersifat padat karya. Sementara itu persediaan tenaga kerja

di indonesia sangat banyak, sehingga upahnya relatif lebih murah jika dibandingkan di

negara-negara lain dengan jumlah penduduk yang lebih sedikit dibandingkan indonesia.

dan tingkat efisiensi usaha serta produktivitas pekerja tinggi), maka upah murah

merupakan salah satu keunggulan komparatif yang dimiliki usaha kecil di indonesia.

3. Keahlian Khusus (Tradisional)

Bila dilihat dari jenis-jenis produk yang dibuat di industri kecil (IK) dan industri rumah

tangga (IRT) di indonesia, dapat dikatakan bahwa produk-produk yang mereka buat

umumnya seerhana dan tidak terlalu membutuhkan pendidikan formal,tetapi

membutuhkan keahlian khusus (traditional skills). Disinilah keunggulan lain sektor

informal, yang selama ini terbukti bisa membuat mereka bertahan walaupun persaingan

dari sektor formal, termasuk impor sangat tinggi. Keahlian khusus tersebut biasanya

dimiliki pekerja atau pengusaha secara turun temurun,dari generasi ke generasi.

4. permodalan

kebanykan pengusaha di sektor informal menggantungkan diri pada uang

(tabungan)sendiri, atau dana pinjaman dari sumber-sumber informal (diluar sektor

perbankan/keuangan) untuk kebutuhan modal kerja dan investasi mereka. Walaupun

banyak juga pengusaha-pengusaha kecil yang memiliki fasilitas-fasilitas kredit khusus dan

pemerintah. Selain itu, investasi di sektor informal rata-rata jauh lebih rendah daripaada

investasi yang dibutuhkan sektor informal. Tentunya , besarnya investasi bervariasi

menurut jenis kegiatan dan skala usaha.

2.4.5. Kelemahan Sektor Informal

Selain faktor –faktor kekuatan tersebut diatas, masa depan perkembangan sektor informal

di indonesia juga sangat ditentukan oleh kemampuan sektor tersebut,dibantu maupun dengan

Dengan kata lain, mampu tidaknya sektor informal bersaing dengan sektor formal atau

barang-barang import, juga tergantung pada seberapa serius dan sifat serta bentuk dari

kelemahan-kelemahan yang dimiliki sektor informal. Kelemahan sektor informal tercermin pada

kendala-kendala yang dihadapi sektor tersebut, yang sering kali menjadi hambatan-hambatan serius bagi

pertumbuhan dan perkembangannya.

Kendala-kendala yang banyak dialami pengusaha-pengusaha di sektor informal yang

paling utama adalah masalah keterbatasan modal, khususnya modal kerja. Kendala lain adalah

kesulitan pemasaran dan penyediaan bahan-bahan baku, keterbatasan sumber daya manusia,

pengetahuan minim mengenai bisnis dan kurangnya penguasaan tehnologi.

2.4.6. Tantangan dan peluang sektor informal.

Tantangan yang dihadapi sektor informal paada saat ini antara lain :

1. Persaingan Makin Bebas

Dengan diterapkannya sistem pasar bebas dengan bpola atau sistem persaingan yang

berbeda dan intensifitas lebih tinggi, ditambah lagi dengan perubahan tekhnologi dan

selera masyarakat akibat pendapatan masyarakat yang terus meningkat, maka setiap

pengusaha disektor informal, baik disektor industri manufaktur, sektor perdagangan,

maupun disektor jasa ditantang apakah mereka sanggup menghadapi/menyesuaikan usaha

meeka dengan semua perubahan itu.

2. perkembangan pesat tekhnologi

perubahan tekhnologi mempengaruhi ekonomi atau dunia usaha, dari dua sisi, yakni sisi

penawaran dan sisi permintaan. Dari sisi penawaran, perkembangan tekhnologi

kualitas produk yang dibuat. Sedangkan dari sisi permintaan, peubahan tehnologi

membuat pola permintaan masyarakat beruba

Peluang dalam sektor informal

Peluang sektor informal untuk tetap bertahan dan berkembang dapat dilihat dari

dua sisi. Dari sisi penawaran, seperti yang telah dibahas sebelumnya, masih ada persoalan

struktur ketenagakerjaan didalam negri memberi peluang besar bagi pertumbuhan sektor

informal. Dengan adanya krisis ekonomi, peluang tersebut semakin besar. Terbukti krisis

ekonomi selama tahun 1998 lalu memberi sejumlah dorongan positif bagi pertumbuhan

output (bukan produktivitas) di sektor tersebut lewat pertumbuhan jumlah unit usaha.

Selain itu munculnya tawaran dari sektor formal untuk melakukan mitra usaha atau iliansi

dengan sektor informal karena kondisi memaksa. Dengan kata lain, muncul kesempatan

besar untuk melakukan kemitraan.

Dari sisi permintaan (pasar output), selama sebagian besar penduduk indonesia

berpendapatan rendah, permintaan terhadap produk-produk dari sektor informal tetap

besar. Jadi, dapat dikatakan bahwa sektor informal berfungsi sebagai the last resort, tidak

hanya dilihat ari sisi kesempatan kerja tetapi juga dari sisi penjaminan ketersediaan

BAB III

METODOLOGI PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan

data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesa penelitian.

Dalam mengumpulkan data yang diperlukan dalam penyusunan skripsi ini, penulis menggunakan

cara sebagai berikut :

3.1Lokasi Penelitian

Dalam penulisan skripsi ini penelitian dilakukan pada suatu kawasan perdagangan batik

yaitu pasar batik Klewer di kota solo. Dengan alasan bahwa pasar klewer adalah salah satu

sentral perdagangan batik terbesar di indonesia, dan kota solo adalah salah satu daerah pengrajin

batik terbesar di indonesia. Responden yang dipilih adalah para pedagang batik non-kios.

Dimana kriteria dalam pengambilan sample dilakukan secara random.

3.2Jenis dan Sumber Data 1. Data Primer

Data primer dalam penulisan skripsi ini adalah data-data yang diperoleh langsung dari

lapangan yaitu para pedagang batik yang berada di pasar klewer kota solo, dengan

menggunakan kuesioner dan wawancara.

Data sekunder diperoleh dari studi kepustakaan, buku literatur, internet, serta bacaan

lainnya yang berhubungan dengan penelitian

3.3Penentuan Sampel

Dalam penelitian ini peneliti mengambil sampel sebanyak 50 orang yang ditetapkan

sebagai responden, yaitu pedagang batik non-kios yang ada di pasar klewer kota solo yang

modalnya berasal dari pinjaman atau kredit. Dimana teknik pengambilan sampel dilakukan

dengan teknik Random Sampling yaitu secara acak.

3.4 Teknik Pengumpulan Data 1. Observasi

Observasi adalah salah satu teknik operasional pengumpulan data melalui proses

pencatatan secara cermat dan sistematis terhadap obyek yang diamati secara langsung,

dalam hal ini adalah pedagang

2. Wawancara

Wawancara adalah salah satu teknik pengumpulan data dan informasi dengan

mewawancarai para pedagang batik yang ditentukan secara acak

3. Kuesioner (Daftar Pertanyaan)

Kuesioner adalah salah satu teknik pengumpulan data dan informasi dengan cara

menyebarkan angket (daftar pertanyaan) yang harus dijawab secara tertulis oleh

responden yang dijadikan sampel penelitian. Dalam hal ini yang menjadi responden

adalah para pedagang (seller).

4. Studi Kepustakaan

Teknik studi kepustakaan ini adalah mengumpulkan data dan informasi melalui telaahan

permasalahan yang ada didalam penulisan skripsi ini, dapat diperoleh dari buku-buku,

majalah, koran, brosur, internet dan lain-lain.

3.5 Pengolahan Data

Penulis menggunakan program komputer E-views 4.1 untuk mengolah data dalam

penulisan skripsi ini.

3.6 Model Analisis Data

Model analisis yang digunakan adalah model Ekonometrika, sedangkan metode yang

dipakai adalah metode OLS (Ordinary of Least Squares) atau Metode Kuadrat Terkecil Biasa.

Metode ini dikemukakan oleh Carl Friedrich Gauss.

Modal, lama usaha, kumlah pegawai dan tingkat bunga kredit sebagai variabel-variabel

independen yang mempengaruhi pendapatan pedagang batik sebagai variabel dependen dapat

dinyatakan dalam fungsi sebagai berikut :

Y = f ( X1, X2, X3,)

Dengan spesifikasi model ekonometrika sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + μ

Dimana :

α = intercept

Berdasarkan model analisis di atas, maka hipotesis yang dapat diambil sebagai berikut :

1. 1 X

Y

> 0, artinya: jika terjadi peningkatah pada modal (X1), maka pendapatan (Y) akan

mengalami kenaikan, cateris paribus.

2. 2

X Y

> 0, artinya: jika terjadi peningkatan pada lama usaha (X2), maka pendapatan (Y) akan

mengalami kenaikan, cateris paribus.

3. 3

X Y

> 0, artinya: jika terjadi kenaikan pada kredit perdagangan (X3), maka pendapatan (Y)

akan mengalami kenaikan, cateris paribus.

3.8 Test of Goodness of Fit (Uji Kesesuaian)

Untuk melihat Goodness of Fit dari hipotesa tersebut maka perlu dilakukan uji statistik,

yaitu :

Koefisien determinasi dilakukan untuk melihat seberapa besar variabel-variabel

independen secara bersama-sama mampu memberi penjelasan mengenai variabel dependen.

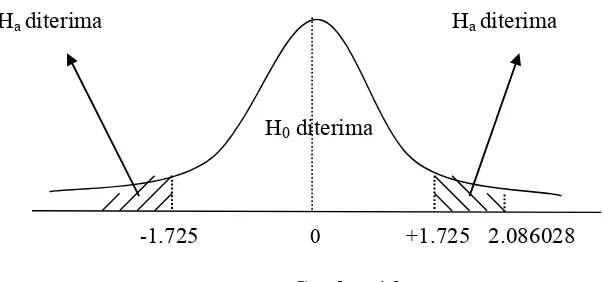

3.8.2. Uji t-statistik

Uji t-statistik merupakan pengujian hipotesis secara parsial yang bertujuan untuk

mengetahui apakah koefisien regresi signifikan atau tidak terhadap variabel dependen dengan

menganggap variabel independent lainnya konstan. Dalam uji ini digunakan hipotesis sebagai

berikut :

H0 : bi = b

Ha : bi≠ b

Dimana bi adalah koefisien variabel independen pertama nilai parameter hipotesis,

biasanya dianggap = 0. Artinya tidak ada pengaruh variabel X1 terhadap Y. Bila nilai t-hitung >

t-tabel maka pada tingkat kepercayaan tertentu H0 ditolak. Hal ini berarti bahwa variabel

independen yang diuji berpengaruh nyata (signifikan) terhadap variabel dependen.

Nilai t-hitung diperoleh dengan rumus :

t-hitung =

Sbi b bi ) (

Dimana :

bi = Koefisien variabel independen ke-i

b = Nilai hipotesis nol

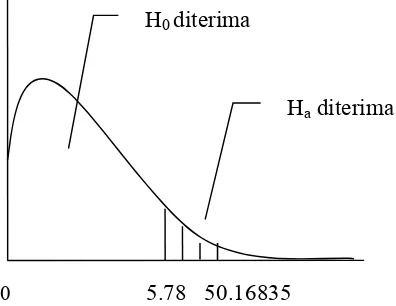

Uji F-statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independent

secara bersama-sama terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa

sebagai berikut :

H0 = b1 = b2 = bk... bk = 0 (tidak ada pengaruh)

Ha = b1 = 0... i = 1 (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan nilai hitung dengan tabel. Jika

F-hitung > F-tabel maka H0 ditolak, yang berarti variabel independen secara bersama-sama

mempengaruhi variabel dependen.

Nilai F-hitung dapat diperoleh dengan rumus :

F-hitung =

K = Jumlah variabel independen ditambah intercept dari suatu model

n = Jumlah sampel

Dengan kriteria pengujian pada tingkat kepercayaan (1 – α) 100% sebagai berikut :

H0 diterima apabila F-hitung < F-tabel

Ha diterima apabila F-hitung > F-tabel

3.9 Uji Penyimpangan Asumsi Klasik

Multikolinearitas adalah suatu fenomena yang terjadi pada model regresi jika dua atau

lebih variabel independen cenderung berubah dengan pola yang sama. Variabel-variabel tersebut

biasanya punya hubungan yang sangat erat dan tidak mungkin dianalisis secara terpisah

pengaruhnya terhadap variabel dependen.

Pengaruhnya terhadap nilai taksiran:

Nilai-nilai koefisien tidak mencerminkan nilai yang benar.

Karena standar errornya tinggi maka kesimpulan tidak dapat diambil melalui t-test.

T-test tidak dapat dipakai untuk menguji keseluruhan hasil taksiran.

Tanda yang diharapkan pada hasil taksiran koefisien akan bertentangan menurut teori.

Adapun cara mengatasinya:

Salah satu variabel independen jangan diikutsertakan dalam menaksir model. Tetapi harus

diperhatikan mungkin variabel tersebut secara teori berhubungan terhadap variabel dependen

maka hasil taksiran akan menjadi bias.

Mendefinisikan kembali variabel-variabel tersebut.

Mencari informasi-informasi teori-teori yang berlaku.

Penambahan data-data.

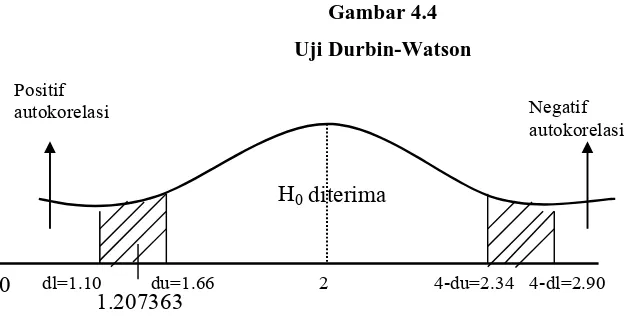

3.9.2 Serial Correlation/ Auto Correlation

Auto korelasi terjadi bila error term (µ) dari periode waktu yang berbeda berkorelasi.

Dikatakan bahwa Error Term berkorelasi atau mengalami korelasi serial apabila:

Variabel (ei,ej) ≠ 0, untuk i ≠ j, dalam hal ini dapat dikatakan memilki masalah auto korelasi.

Adapun cara yang digunakan untuk mengetahui keberadaan auto korelasi yaitu:

3.10 Defenisi Operasional Variabel

1. pendapatan pedagang adalah laba bersih yang diperoleh pedagang dalam satu hari,yang

merupakan selisih antara omset penjualan dengan modal yang dikeluarkan. (Rp)

2. Modal awal adalah sejumlah uang yang dikeluarkan oleh pedagang sebagai dana awal

untuk memulai usaha (Rp)

3. Lama usaha adalah masa atau waktu pedagang mulai berdiri dan bertahan (Bulan)

4. kredit perdagangan adalah kredit yang digunakan oleh pedagang untuk membeli

Barang dagangannya, biasanya pembayarannya setelah barang dagangan tersebut