KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya sehingga penyusunan tugas akhir dengan judul “ Sistem Adminstrasi Pajak Penghasilan (PPh) Pasal 21 Pada Pegawai Di Fakultas Ekonomi Universitas Sumatera Utara Medan” ini telah selesai dikerjakan.

Penulis menyadari bahwa tugas akhir ini tak luput dari kekurangan-kekurangan baik dari segi susunan, tata bahasa maupun dari segi ilmiah yang disebabkna karena masih terbatasnya ilmu pengetahuan dan pengalaman yang penulis miliki.

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tak terheingga kepada ayahanda H. Abdul Muis Lubis dan ibunda tercinta Hj. Khairani Sitompul yang telah berjuang dengan keras memberikan perhatian dan kasih sayangnya yang tiada henti dalam menyelesaikan perkuliahan ini. Kepada adik-adikku dan keluarga besarku tercinta terima kasih atas dukungan, kasih saying, dan doa yang telah diberikan selama ini.

Selama dalam tahap pertama hingga penyelesaian tugas akhir ini, penulis telah banyak menerima bantuan moril, spiritual, dorongan serta bimbingan dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis ingin mengucapakan rasa teriam kasih yang sebesar-besarnya kepada :

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 3. Ibu Dra. Nurzaimah, MM, Ak, selaku pembimbing yang telah bersedia

mengarahkan penulis dalam menyelesaikan tugas akhir ini

4. Bapak Supario, SE yang telah berkenan memberi izin dan membantu penulis dalam pencarian untuk melakukan penelitian di Fakultas Ekonomi Universitas Sumatera Utara

Semoga Allah SWT memberikan balasan yang setimpal kepada semua pihak yang telah memberikan bantuan secara materil maupun spiritual.

Akhir kata penulis mengucapkan terima kasih kepada seluruh pihak yang telah membantu penulis dalam penyelesaian tugas akhir ini. Penulis mohon maaf jika masih ada kesalahan dan kekurangan dalam penyusunan tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat dan menambah ilmu pengetahaun bagi kita semua. Amin.

Medan, Desember 2009 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB 1 PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Rencana Penelitian ... 5

E. Sistematika Pembahasan ... 6

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Ringkas Fakultas Ekonomi Universitas Sumatera Utara 8

B. Jenis Usaha / Kegiatan ... 11

C. Struktur Organisasi ... 12

D. Job Description ... 13

E. Kenerja Usaha Terkini ... 19

F. Rencana Kegiatan ... 20

BAB III ANALISA DAN EVALUASI A. Pengertian Sistem dan AdministrasI ... A.1. Pengertain Sistem ... 21

A.2. Pengertian Administrasi ... 22

B. Perngertian Pajak, Fungsi Pajak, dan Asas Pemungutan Pajak .. B.1. Pengertian Pajak ... 23

B.3. Asas Pemungutan Pajak ... 24

C. Pengelompokkkan Pajak ... 25

D. Sistem Penumgut an Pajak ... 26

E. Pajak Penghasilan, Subjek Pajak, Wajib Pajak, dan Objek Pajak E.1. Pajak Penghasilan ... 27

E.2. Subjek Pajak Penghasilan ... 27

E.3. Wajib Pajak ... 28

E.4. Objek Pajak ... 29

F. Objek Dan Tarif Pajak Penghasilan Pasal 21... F.1. Objel Pajak Penghasilan Pasal 21 ... 30

F.2. Tarif Norma Perhitungan PPh Pasal 21 ... 31

G. Pengertian-Pengertian Yang Berhubungan Dengan Sistem Administrasi PPh Pasal 21 ... 34

H. Dasar Hukum PPh Pasal 21 ... 35

I. Hasil Evaluasi ... I.1. Penentuan Pajak Penghasilan ... 36

I.2. Sistem Administrasi PPh Pasal 21 ... 37

BAB IV PENUTUPAN A. Kesimpulan ... 39

B. Saran ... 40

DAFTAR TABEL ... v

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas

Akhir 5

Tabel 3.1 Tarif Pajak Orang Pribadi Dalam Negeri 31 Tabel 3.2 Tarif Wajib Pajak badan Dalam Negeri dan

BAB I PENDAHULUAN

A. Latar Belakang

Dalam suatu perusahaan atau organisasi tidak luput dari pengelolaan masalah administrsi, karena administrasi merupakan titik pokok di dalam perusahaan. Untuk berkembang, tumbuh, dan bergerak perusahaan membutuhkan administrasi yang baik. Administrasi adalah sesuatu yang terdapat didalam suatu organisasi modern yang memberikan manfaat kepada organisasi tersebut, sehingga organisasi itu dapat berkembang, tumbuh, dan bergerak. Pajak merupakan iuran wajib masyarakatkepada negara yang dapat dipaksakan tanpa mendapat kontraprestasi secara langsung, dan apabila ada sebagian dari masyarakat yang tidak melunasinya maka akan dikenakan sanksi oleh negara. Untuk menunjang kebijaksanaan keuangan tersebut, dilaksanakan pengembangan perangkat fiscal, yaitu perpajakan. Pajak sangat dubutuhkan dalam pembiayaan pembangunan, yaitu dalam penyusunan Anggaran Pendapatan Belanja Negara (APBN). Oleh karena itu, menempatkan perpajakan yang berdasarkan asas keadilan dan pemerataan khususnya pajak langsung sebagai salah satu sumber pemerimaan negara yang merupakan salah satu pendukung yang sangat tepat dalam memecahkan masalah pembiayaan negara.

Penghasilan (PPh) Pasal 21 merupakan salah satu pajak yang memberikan masukan sangat besar bagi negara. Kebijakan pemeritah dalam mengatur Pajak Penghasilan (PPh) Pasal 21 antara lain dengan dikeluarkannya Undang-undang Nomor 7 tahun 1983 sebagaimana telah diubah denagn Undang-undang Nomor 10 tahun 1994, kemudian dirubah kembali dalam Undang-undang Nomor 17 tahun 2000, dan terakhir kali direncanakan untuk diubah pada tahun 2009. Selanjutnya aturan pelaksaannya adalah dengan dikeluarkannya Keputusan Direktorat Jendral Pajak No. KEP-545/PJ/2000 tentang petunjuk pelaksanaan pemotongan, penyetoran dan pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi.

Pajak dapat menggerakkan peran yang sangat besar dalam menghasikan penerimaan dalam negeri yang sangat diperlukan guna mewujudkan kelansungan dan peningkatan pembangunan nasional. Hal ini berarti bahwa sistem administrasi pajak sangat besar bagi Badan Usaha untuk mengetahui gambaran yang sebenarnya mengenai laporan keuangan perusahaan.

Peran sistem administrasi pajak sangat penting karena hasil dari analisis digunakan oleh berbagai pihak baik intern maupun ekstern perusahaan dalam pengambilan keputusan sehingga kondisi keuangan perlu diketahui bagaimana yang sebenarnya terjadi, khususnya dalam hal ini Pajak Panghasilan Pasal 21.

Pelayanan Pajak tempat wajib pajak terdaftar untuk melakukan pembayaran terhadap pajak terutang dengan pajak penghasilan terjadi perselisihan antara wajib pajak dengan pihak pemotong pajak serta dalam pengadministrasian masih kurang memperhatikan sistem perpajakan yang baru.

Berdasarkan hal tersebut di atas, penulis tertarik untuk mengangkat masalah tersebut dengan judul “SISTEM ADMINISTRASI PPh PASAL 21 PADA FAKULTAS EKONOMI USU ” sebagai judul Tugas Akhir.

B. Perumusan Masalah

Agar penelitian dalam penyusunan Tugas Akhir ini lebih terarah maka perlu adanya perumusan masalah, adapun rumusan masalahnya adalah :

1. Bagaimana mekanisme perhitungan, penyetoran dan pelaporan Pajak Penghasilan Pasal 21 di Fakultas Ekonomi USU ?

2. Bagaimana mekanisme pembayaran PPh Pasal 21 Fakultas Ekonomi USU ? 3. Dokumen-dokemen apa yang digunakan dalam sistem administrasasi PPh

pasal 21 Fakultas Ekonomi Universitas Sumatera utara ?

C. Tujuan Penelitian C.1. Tujuan Penelitian

Adapun tujuan penelitian dalam penelitian sistem administrasi PPh Pasal 21 adalah sebagai berikut :

2. Untuk mengetahui bagaimanakah mekanisme pembayaran PPh Pasal 21 Fakultas Ekonomi USU

3. Untuk mengetahui dokumen-dokemen apa yang digunakan dalam sistem administrasasi PPh pasal 21 Fakultas Ekonomi Universitas Sumatera utara C.2. Manfaat Penelitian

Adapun manfaat penelitian bagi penulis dan perusahaan adalah sebagai berikut:

1. Bagi Penulis

Dapat menjadi sumber informasi dan pengetahuan baru tentang system administrasi PPh Pasal 21 fakultas Ekonomi Universitas Sumatera Utara. 2. Bagi Fakultas Ekonomi Universitas Sumatera Utara

Merupakan tambahan informasi dan pengetahuan bagi mahasiswa yang akan menyusun tugas akhir yang ada kaitannya dengan penelitian ini

3. Bagi Pembuat Tagas Akhir Selanjutnya

Sebagai bahan masukan, khususnya mengenai sistem administrasi PPh Pasal 21.

D. Rencana Penulisan

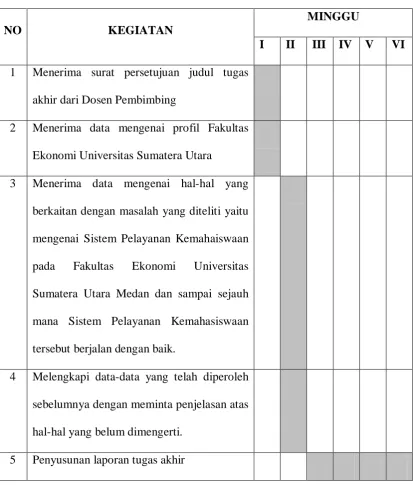

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

MINGGU

I II III IV V VI 1 Menerima surat persetujuan judul tugas

akhir dari Dosen Pembimbing

2 Menerima data mengenai profil Fakultas Ekonomi Universitas Sumatera Utara

3 Menerima data mengenai hal-hal yang berkaitan dengan masalah yang diteliti yaitu mengenai Sistem Pelayanan Kemahaiswaan pada Fakultas Ekonomi Universitas Sumatera Utara Medan dan sampai sejauh mana Sistem Pelayanan Kemahasiswaan tersebut berjalan dengan baik.

4 Melengkapi data-data yang telah diperoleh sebelumnya dengan meminta penjelasan atas hal-hal yang belum dimengerti.

E. Sistematika Pembahasan

Agar penyusunan tugas akhir ini lebih sistematis dan terarah, secara garis besar penulis menulisnya ke dalam empat bab sebagai berikut :

Bab. I : Pendahuluan

Bab ini menguraikan alasan pemilihan judul, perumusan masalah dan mafaat penelitian, rencana penulisan dan

sistematika pembahasan.

Bab. II : Fakultas Ekonomi Universitas Sumatera Utara

Bab ini menggambarkan Fakultas Ekonomi Universitas Sumatera Utara, Yaitu mengenai sejarah singkat Fakultas Ekonomi, struktur ekonomi, job description, jaringan uasaha/kegiatan,kenerja usaha terkini, dan rencana kegaiatan. Bab. III : Analisa dan evaluasi

Bab.IV : kesimpulan dan saran

Bab ini merupakan merupakan bab penutup yang berisi kesimpulan dari hasil penelitian. Penulis juga akan memberikan saran-saran yang dianggap perlu demi kebaikan perusahaan.

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di kota Medan atau di luar Propinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syariah Kuala) Kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh ) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tekhnik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu ).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I No 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan tinggi No.131/DIKTI/Kep/1984, dan disusul Surat Keputusan 23/DIKTI/Kep/1987 No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 dan Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangka n Program Diploma-III terdiri dari :

a. Program Studi Kesekretariatan

b. Program Studi Keuangan

c. Program Studi Akuntansi

Visi Fakultas Ekonomi Universitas Sumtera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan globa

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai Berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar. b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional.

b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

B. Jenis Usaha/Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya

C. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah diteapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Departemen Manajemen Fakultas Ekonomi USU yang tediri dari :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun Menelaah Peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umumdan keuangan, kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

f. Melakasanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

3. Sub Bagian Umum dan Keuangan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakuakan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

4. Sub Bagian Kepegawaian

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional.

h. Memproses pelanggaran disiplin pegawai.

5. Sub Bagian Kemahasiswaan dan Alumni

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

6. Sub Bagian Perlengkapan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyelengarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah khususnya bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain : a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester genap/ganjil.

BAB 3 PEMBAHASAN

A. Pengertian Sistem dan Administrasi A.1. Pengertian Sistem

Sistem dibuat guna memberikan informasi yang bermanfaat bagi yang memerlukannya. Dengan adanya sistem maka penyelenggaraan operasional perusahaan/instansi diharapkan terjalin rapi dan koordinasi dengan baik sehingga dapat mencapai hasil yang diharapkan.

Sistem adalah “ suatu jaringan prosedur yang dibuat menurut pola terpadu untuk melaksanakan kegiatan pokok perusahaan” .Mulyadi( 2003 : 5).

Dari defenisi tersebut dapat dirinci lebih lanjut penertian umum mengenai sistem sebagai berikut :

1. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur terdiri dari sub sistem yang lebih kecil yang terdiri pula dari sekelompok unsur yang membentuk sub sistem tersebut

2. Unsur-unsur tersebut merupakan bagian terpadu dari sistem yang bersangkutan. Unsur-unsur berhubungan erat satu dengan yang lainnya. Sifat dan kerjasama antar unsur sistem mempunyai bentuk tertentu.

3. Unsur sistem tersebut bekerjasama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu dan setiap unsur sistem harus mampu bekerjasama demi tercapainya tujuan tersebut. 4. Suatu sistem marupakan bagian dari system yang lebih besar. Mulyadi(2003: 2-3)

A.2. Pengertian Administrasi

Administarsi itu tidak berdiri, akan tetapi konsekuensi atau akibat lanjut dari pada orang atau pejabat atau badan yang mempunyai tugas yang harus ditunaikan secara terus menerus untuk jangka waktu lama atau yang mempunyai suatu usaha.

Dalam administrasi terkandung pengertian sempit dan luas.

1. Dalam pengertian sempit administrasi adalah catat-mencatat angka, transaksi dan dalam bahasa akuntansinya itu merupakan sebagian dari Akuntansi keuangan.

2. Dalam arti luas administrasi adalah menajemen yang terdiri dari unsur pengawasan dan pelaksanaan.

Administrasi adalah” sesuatu yang terdapat disuatu organisasi modern dan memberi manfaat kepada organisasi tersebut, sehingga organisasi itu dapat berkembang, tumbuh, dan bergerak.” Mulyadi (2003:20)

Administrasi adalah” keseluruhan proses kerjasama antara dua orang atau lebih yang didasrkan atas rasionalitas tertentu untuk memcapai tujuan yang ditetapkan.” Mardiasmo (2003:13)

B. Pengertian Pajak, Fungsi Pajak, dan Asas Pemungutan pajak B.1. Pengertian Pajak

Secara umum pajak adalah iuran wajib masyarakat kepada negara yang dapat dipaksakan tanpa mendapat kontraprestasi secara langsung, dan apabila ada dari masyarakat yang tidak melunasinya maka akan dikenakan sanksi oleh negara.

Selain hal tersbut diatas, terdapat beragam defenisi pajak dikalangan para sarjana ahli dibidang perpajakan. Beberapa diantara adalah sebagai berikut : 1) Prof. Dr. Rochmat Soemitro, SH, Dalam Mardiasmo (2003: 21)

mendefenisikan pajak sebagai berikut :

“Pajak adalah iuran rakyat kepada kas negara berdasrkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjakkan dan yang dugunakan untuk pengeluaran umum.”

2) Prof. Dr. P. J. A. Andriani, Dalam Waluyo (2002: 2) mendefenisikan pajak sebagai berikut :

“Pajak merupakan iuran kepada negara (yang dapat dipaksakan ) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsungdapat dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemeritahan.”

Berdasarkan defenisi diatas dapat disimpulkan bahwa pajak memiliki sifat-sifat sebagia berikut :

a. Pajak merupakan iuran kepada negara yang dapat dipaksakan.

c. Wajib pajak tidak mendapatkan kontraprestasi secara langsung.

d. Apabila tidak dipatuhi maka akan dikenakan Sanksi sebagimana yang telah ditetapkan dalam undang-undang.

e. Pajak digunakan pemerintah untuk membiayai kegiatan-kegiatan yang berhubungan dengan kepentingan masyarakat secara umum,misalnya : pembangunan sarana dan prasarana umum.

B.2. Fungsi Pajak

Adapun fungsi pajak adalah sebagai berikut : a. Fungsi penerimaan.

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

Contoh : dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur.

Pajak berfungsi sebagai alat untuk mengtur atau melaksanakan kebijakan di bidang sosial dan ekonomi.

Waluyo (2002 : 3)

B.3. Asas Pemungutan Pajak

Ada tiga asas yang digunakan pemerintah untuk menunggu pajak Yaitu : a) Equality

Pemungutan pajak harus bersifat adil dan merata, yang dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau ability to pay dan sesuai manfaat diterima. b) Certainity

Penetapan pajak itu tidak ditentukan seweng-wenang. Oleh karena itu, Wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

c) Covenience

Kapan wajib pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak.

d) Economy

Waluyo (2002 : 11)

C. Pengelompokan Pajak

Pajak dapat dikelompokkan dalam beberapa bagian yaitu : a) Pengelompokkan Pajak Menurut Golongan

1. Pajak Langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain, tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Sebagai contoh Pajak Penghasilan (PPh).

2. Pajak Tidak Langsung

Adalah pajak yang pembebanannya dapat dilimpahkan ke pihak lain. Sebagai contoh Pajak Pertambahan Nilai (PPN).

b) Pengelompokkan Pajak Menurut Sifatnya 1. Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subyeknya dalam arti memperhatikan keadaan dari wajib pajak. Diantaranya adalah Pajak Penghasilan (PPh)

2. Pajak Objektif

Yaitu pajak yang berpangkal pada objeknya tanpa memperhatikan keadaan diri wajib pajak. Diantaranya Pajak Pertambahan Nilai dan Pajak Pertambahan Nilai atas Barang Mewah (PPN dan PPNBM).

Adalah pajak yang dipungut oleh pemeritah pusat dan digunakan untuk membiayai rimah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2. Pajak Daerah

Adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Contoh: Pajak Reklame, dan Pajak Hiburan.

D. Sistem Pemungutan Pajak

Adapun sistem pemungutan pajak adalah sebagai berikut : a) Official Assesment System

Adalah suatu system pemungutan yang memberi wewenag kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

• Wewenang besarnya pajak terutang ada pada fiskus • Wajib pajak bersifat pasif

• Utang pajak timbuk setelah dikeluarkannya Surat Ketetapan Pajak oleh fiskus

b) Self Assesment System

Adalah suatu system pemungutan pajak yang member wewenang kepada Wajib Pajak untuk mementukan sendiri besarnya pajak yang terutang.

Ciri-cirinya :

• Wewenang untuk menentukan besarnya pajak ada pada wajib pajak sendiri

• Wajib pajak aktif, mulai dati menghitung, menyetor dan melaporkan sendiri pajak yang terutang

• Fiskus tidak ikut campur dan hanya mengawasi

c) With Holding System

yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

Wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

Mardiasmo (2003 : 7-8)

E. Pajak Penghasilan, SubjekPajak, Wajib pajak, dan Objek Pajak E.1 Pajak Penghasilan

Berdasarkan UU No. 17 Tahun 2000 tentang Pajak Penghasilan . Pajak Penghasilan adalah

“Pajak Penghasilan dapat diartikan sebagai objek pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak.”

Sedangkan menurut Suandy (2002 : 75) PAjak Penghasilan adalah :

“Pajak Penghasilan adalah pajak yang dikenakan terhadapan subjek pajak atas bpenghasilan yang diterima atau dipeolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektefnya dumilai atau berakhir dalam tahun pajak.”

Menurut Ikatan Akuntan Indonesia (IAI) 2000 menyatakan bahwa :

“Pajak Penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas penghasilan kena pajak perusahaan.” E.2. Subjek Pajak Penghasilan

1. a. Orang Pribadi.

b. Warisan yang belum terbagi

2. Badan terdiri dari, PT, CV, perseroan lainnya, BUMN/BUMD dengan nama dan bentuk apapun, Firma, Kongsi, Koperasi, Dana pensiun, Persekutuan, Perkumpulan, dll.

3. Badan Usaha Tetap (BUT). Subjek Pajak dibedakan menjadi 1. Subjek Pajak Dalam Negeri

Adapun yang dimaksud dengan subyek pajak dalam negeri adalah subjek pajak yang secara fisik memang berada atau bertempat tinggal atau berkedudukan di Indonesia. Secara praktis ini dapat dilihat dalam ketentuan berikut :

a. Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan. Atau juga orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Jangka waktu 12 bulan bukanlah harus dimulai dari bulan januari atau awal tahun pajak, namun bisa jadi setelahnya. Disamping itu juga tidak harus secara berturut-turut 183 hari tinggal di Indonesia, namun bisa jadi secara kontinu sepanjang jumlahnya memenuhi 183 hari selama 12 bulan.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia. c. Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

2. Subjek Pajak Luar Negeri

a. Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. Orang pribadi yang tidak bertempat tinggal di Indonesia, ataupun berada di Indonesia namun tidak lebih dari 183 hari dalm jangka waktu 12 bulan, dan bahan yang tidak didirikan tidak bertempat kedudukan di Indonesia.

b. Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. Orang pribadi yang tidak bertempat tinggan di Indonesia, ataupun berada di Indonesia namun tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui Bentuk Usaha Tetap di Indonesia.

Suandy (2002 : 75-76) E.3. Wajib Pajak

Wajib Pajak penerima penghasilan yang dipotong PPh pasal 21 adalah: 1. Pejabat Negara, adalah :

Presiden dan wakil presiden

2. Karyawan adalah setiap orang pribadi, yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD.

3. Karyawan Tetap adalah orang pribadi, yang bekerja pada pemberi kerja, yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

4. Karyawan dengan status wajib pajak luar negeri adalah orang pribadi, yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan yang menerima atau memperoleh gaji, honorarium dan/imbalan lain sehubungan dengan pekerjaan, jasa dan kegiatan.

5. Karyawan lepas adalah orang pribadi, yang bekerja pada pemberi bekerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

6. Badan usaha

a. Perusahaan perseorangan adalah perusahaan swasta yang didirikan dan dimiliki oleh pengusaha perseorangan yang bukan badan hukum dapat berbentuk perusahaan dagang, jasa maupun industri.

b. Persekutuan adalah suatu persekutuan perdata yang didirikan untuk menjalankan perusahaan dengan nama bersama.

c. Perseroan terbatas adalah perusahaan akumulasi modal yang dibagi atas saham-saham, dan tanggung jawab sekutu pemegang saham terbatas pada jumlah saham yang dimilikinya.

Mardiasmo(2002 : 106) E.4. Objek Pajak

Penghasilan yaitu” tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar negeri, yang dapat dipakai untuk konsumsi atau menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan bentuk apapun.”Mardiasmo( 2002 : 109 )

Penghasilan tersebut dapat dikelompokkan menjadi :

1. Penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas, seperti gaji, honorarium, penghasilan dari praktik dokter, notaris, aktuaris, akuntan, pengacara dan sebagainya.

2. Penghasilan dari usaha atau kegiatan.

3. Penghasilan dari modal atau penggunaan harta, seperti sewa, bunga, dividen, royalti, keuntungan dari penjualan harta yang tidak digunakan, dan sebagainya.

4. Penghasilan lain-lain yaitu penghasilan yang tidak dapat diklasifikasikan ke dalam salah satu ketiga kelompok penghasilan di atas, seperti :

a. Keuntungan karena pembebasan utang b. Keuntungan karena selisih kurs.

c. Selisih lebih karena penilaian kemabli aktiva tetap d. Hadiah undian

Bagi wajib pajak Dalam Negeri, yang menjadi objek pajak adalah penghasilan baik yang berasal dari Indonesia maupun dari Luar Indonesia. Sedangkan bagi wajib pajak Luar Negeri, yang menjadi Objek Pajak hanya penghasilan yang berasal dari Indonesia saja.. Mardiasmo( 2002 : 109 )

F. Objek dan Tarif Pajak Penghasilan Pasal 21 F.1 Objek Pajak Penghasilan Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 adalah :

1. Penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun, bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan isteri, tunjangan anak, tunjangan kamahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, hadiah, premi asuransi yang dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan apapun.

2. Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, grafitasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun.

4. Uang tebusan pensiun, uang Tabungan hari tua atau tunjangan hari tua (THT), uang pesangon, dan pembayaran lain sejenis.

5. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan wajib pajak dalam negeri, terdiri dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari : pengacara, akuntan arsitek, dokter, konsultan, notaries, penilai, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

c. Olahragawan

d. Penasehat, pengajar, pelatih, penceramah, penyuluh dan moderator.

e. Pengarang, peneliti dan penerjemah.

f. Pemberi jasa dalam bidang teknik, computer dan system aplikasinya, telekomunikasi, elektronika, foto grafi dan pemasaran.

g. Agen iklan.

h. Pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu kepanitiaan, peserta sidang atau rapat, dan tenaga lepas lainnya dalam segala bidang kegiatan.

i. Pembawa pesanan atau yang menemukan langganan. j. Peserta perlombaan.

k. Petugas penjaja barang dagangan. l. Petugas dinas luar asuransi.

m. Peserta pendidikan, pelatihan, dan pemagangan.

n. Distributor perusahaan multi level marketing atau direct selling dan kegiatan sejenis lainnya.

o. Gaji, gaji kehormatan, tunjangan-tunjangan lain yang terkait dengan gaji yang di terima oleh pejabat Negara dan PNS.

p. Pensiun dan tunjangan-tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anaknya.

q. Penerima dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh bukan wajib pajak.

Suandy (2002 : 111-112)

F.2. Tarif Norma Perhitungan PPh PAsal 21

1. Wajib pajak orang pribadi dalam negeri.

Lapisan Penghasilan Kena Pajak (per tahun) Tarif Pajak

s.d Rp. 25.000.000,00 5 %

Diatas Rp. 25.000.000,00 s.d Rp. 50.000.000,00 10 % Diatas Rp. 50.000.000,00 s.d Rp.100.000.000,00 15 % Diatas Rp. 100.000.000,00 s.d Rp. 200.000.000 25 %

[image:40.595.107.522.138.230.2]Diatas Rp. 200.000.000.00 35 %

Tabel 3.1 Tarif Pajak Orang Pribadi Dalam Negeri

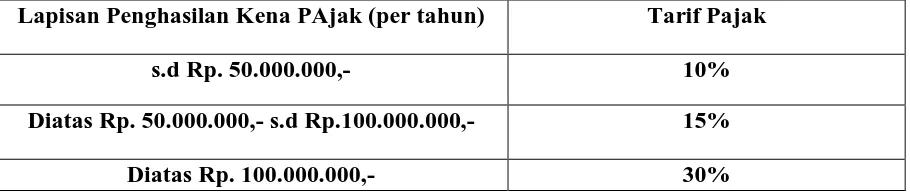

2. Wajib pajak badan dalam negeri dan Bentuk Usaha Tetap (BUT).

Tabel 3.2 Tarif Wajib Pajak Badan Dalam Negeri dan Bentuk Usaha Tetap (BUT)

3. Penghasilan Tidak Kena Pajak (PTKP)

Untuk Wajib Pajak Orang Pribadi Penghasilan Kena Pajak

merupakan Penghasilan Neto dikurangi Penghasilan Tidak Kena Pajak (PTKP), yang besarnya sebagai berikut :

a. Rp. 2.880.000,00 untuk diri Wajib Pajak Orang Pribadi b. Rp. 1.440.000,00 tambahan untuk Wajib Pajak yang kawin c. Rp. 2.880.000,000 tambahan untuk seorang istri bekerja yang

penghasilannya digabung dengan penghasilan suami

d. Rp. 1.440.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, yang paling 3 (tiga) orang untuk setiap keluarga.

Suandy (2002 : 85-87) Contoh Soal :

Tn. Iwan status menikah dan mempunyai dua orang anak. Dia menerima gaji sebulan sebesar Rp. 4.500.000,00. Di samping itu, ia juga menerima tunjangan

Lapisan Penghasilan Kena PAjak (per tahun) Tarif Pajak

s.d Rp. 50.000.000,- 10%

Diatas Rp. 50.000.000,- s.d Rp.100.000.000,- 15%

[image:40.595.111.566.300.397.2]bekerja masuk program jamsostek, premi asuransi kecelakaan kerja dan premi asuransi kematian ditanggung oleh pemberi kerja setiap bulan masing-masing Rp. 75.00,.00 dan Rp. 25.000,00, sedangkan yang ditanggung oleh Iwan setiap bulan masing-masing Rp. 50.000,00 dan 40.000,00. Disamping itu, pemberi kerja juga menanggung iuran pensiun yang dibayarkan ke yayasan dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan dan iuran THT masing-masing sebesar Rp. 60.000,00 dan 25.000,00, sedangkan yang ditanggung Iwan masing-masing sebesar Rp. 50.000,00 dan Rp. 20.000,00.

Perhitungan PPh Pasal 21 :

Gaji sebulan Rp. 4.500.000

Tunjangan Beras Rp. 200.000

Tunjangan Transport Rp. 300.000

Premi Asuransi kecelakaan Rp. 75.000

Preme Asuransi Kematian Rp. 25.000

Penghasilan Bruto Rp 5.100.000

Pengurangan : Biaya Jabatan

5 % x Rp. 5.100.000 = Rp. 260.000 Maksimum diperkenankan = Rp. 108.000 Iuran pensiun = Rp. 50.000

Iuran THT = Rp, 20.000 Rp. 178.000

Penghasilan Neto Setahun Rp. 59.064.000 PTKP Setahun

- Untuk WP sendiri = Rp. 2.880.000 - Tambahan Wp kawin = Rp. 1.440.000

- Tanbahan Anak = Rp. 2.880.000 Rp. 7.200.000

Penghasilan kena Pajak Rp. 51.864.000

PPh Pasal 21 Terutang Setahun

5 % x Rp. 25.000.000 = Rp. 1.250.000 10 % x Rp.25.000.000 = Rp. 2.500.000 15 % x Rp. 1.864.000 = Rp. 279.600 PPh Pasal 21 Setahun = Rp. 4.029.600 PPh Pasal 21 Sebulan

Rp. 4.029.600 : 12 = Rp. 335.800

G. Pengertian-Pengertian Yang Berhubungan Dengan Sistem Administrasi PPh Pasal 21

Adapun pengertian-pengertian yang berhubungan dengan sistem administrasi PPh Pasal 21 adalah sebagai berikut :

- Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

- Masa Pajak adalah jangka waktu yang lamanya sama dengan 1 (satu) bulan takwin atau jengka waktu lain yang ditetapkan dengan Keputusan Menteri Keuangan paling lama 3 (tiga) bulan takwin.

- Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat pada masa pajak dalam tahun pajak dan atau dalam bagian tahun pajak menurut ketentuan perundang-undangan perpajakan.

- Surat Pemberitahuan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak, objek pajak atau bukan objek pajak, dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

- Surat Pemberitahuan Masa adalah surat pemberitahuan untuk suatu masa pajak.

- Surat Setoran Pajak (SSP) adalah surat yang oleh wajib pajak digunakan sebagai sarana untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas Negara melalui Kantor Pos dan atau Bank Umum Milik Negara atau Bank Umum Milik Daerah atau tempat pambayaran lain yang ditunjuk oleh pemerintah.

- Surat Tagihan Pajak adalah Surat untuk melakukan tagihan pajak dan atau sanksi berupa administrasi berupa bunga dan atau denda. (Waluyo, 2003:22-50)

H. Dasar Hukum PPh Pasal 21

Adapun dasar hukum yang digunakan adalah :

1. Undang-undang No.7 tahun 1983 diubah Undang-undang No.7 tahun 1991 diabah undang No.10 tahun 1994 dan telah diubah dengan Undang-undang No.17 Tahun 2000, tentang Pajak Penghasilan.

2. Petunjuk Pelaksanaan

1) Keputusan Direktur Jenderal Pajak No.KEP-545/PJ/2000 tentang Petunjuk Pelaksanaan Pemotongan Penyetoran dan Pelaporan PPh Pasal 21 sehubungan dengan pekerjaan jasa dan kegiatan orang pribadi.

I. HASIL EVALUASI

Setelah penulis melakukan penelitian pada Fakultas Ekonomi Universitas Sumatera Utara, maka penulis dapat menganalisa dan mengevaluasi mengenai kebijakan yang diterapkan dalam penetapan pajak Penghasilan Pasal 21 seperti yang ditetapkan pada Undand-Undang No. 17 Tahun 2000 dan juga mengenai kesesuaian dan kepatuhan terhadap penetapan Pajak Penghasilan Pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara.

I.1. Penentuan Pajak Penghasilan

Pajak penghasilan dihitung dari penghasilan kena pajak dengan tariff penghasilan yang berlaku khusus untuk honor atau bonus yang diperoleh karyawan. Berikut ini yang ditemukan oleh peneliti pada perusahaan, berkaitan dengan sistem administrasi Pajak Penghasilan Pasal 21 menurut UU No. 17 Tahun 2000 :

1. Pemotongan Pajak Penghasilan Pasal 21 dibedakan menjad dua kelompok, yaitu :

a. Pemotongan Pajak Penghasilan Pasal 21 terhadap gaji PNS

b. Pemotongan Pajak Penghasilan Pasal 21 terhadap gaji/honor dosen.

3. Pada Fakultas Ekonomi Universitas Sumatera Utara, pemotongan PPh Pasal 21 terhadap honor yang diterima para dosen didasarkan pada jumlah SKS yang dimiliki oleh para dosen tersebut. Jumlah honor Bruto yang diperoleh setiap dosen adalah sebesar Rp. 75.000 / SKS. Tarif PPh Pasal 21 yang dipotongkan terhadap honor tersebut dapat dirincikab sebagai berikut :

a. Golongan I s.d II tidak dikenakan Pajak Penghasilan PAsal 21.

b. Golongan III s.d IV dikenakan tarif Pajak Penghasilan Pasal 21 sebesar 15 % .

4. Dokumen yang digunakan dalam pemotongan PPh Pasal 21 adalah daftar gaji yang berisi rincian pendapatan karyawan yang meliputi gaji pokok, tunjangan-tunjangan yang diperoleh, dan iuran yang dipungut.

5. Perhitungan pajak penghasilan telah disesuaikan dengan dengan UU Perpajakan No. 17 Tahun 2000.

I.2 Sistem Administrasi Pajak Penghasilan Pasal 21

Adapun sistem administrasi pajak penghasilan pasal 21 adalah telah digambarkan pada Lampiran 2. Lampiran tersebut menerangkan bagaimana pemotongan atau pemungutan Pajak Penghasilan Pasal 21

Adapum mekanisme adminstrasi PPh Pasal 21 berkenaan dengan honor dosen Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1) Memeriksa Dokumen Pendukung 2) Mencatat Pengenaan Pajak 3) Membuat Perhitungan Pajak

5) Mengarsip Bukti Pemotongan PPh Pasal 21

BAB IV PENUTUP

A Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan peneliti, maka dapat disimpulkan sebagai berikut :

2. Sistem administrasi PPh Pasal 21 pada Fakultas Ekonomi Universitas

Sumatera Utara telah sesuai dengan ketentuan yang ditetapkan oleh Direktorat Jenderal Pajak berdasarkan UU Nomor 17 Tahun 2000.

3. Penerapan PPh Pasal 21 telah dilaksanakan dengan baik karena pemotongan utang pajak telah dilakukan langsung terhadap daftar gaji pegawai. Sehingga pembayaran pajak penghasilan dilakukan sesuai dengan waktu yang telah ditetapkan

4. Dalam hal pemungutan pajak, Dalam hal ini PPh pasal 21 pada Fakultas Ekonomi Universitas Sumatera Utara dipotong langsung oleh Bendaharawan yang ditunjuk untuk melaksanakan pemotongan pajak penghasilan pasal 21 bagi pegawai.

B. Saran

Berdasarkan dari hasil dari kesimpulan diatas, disarankan sebagai berikut 1. Hendaknya dilakukan keterbukaan dalam hal gaji dan perhitungan pajak

karyawan, sehingga karyawan dapat memahami hak dan kewajibannya dengan baik..

2. Perlu adanya peningkatan koordinasi antara Bendaharawan yang ada pada Fakultas Ekonomi dengan Bendaharawan yang ada pada Biro Rektor selaku pihak yang memotong PPh Pasal 21.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2002. Prosedur Penelitian. Jakarta: Rineka Cipta.

Departemen Keuangan Direktorat Jenderal PAjak. 2002. Keputusan Dirjen Pajak No. KEP-170/PJ/2002. Jakarta.

Departemen Keuangan Direktorat Jenderal Pajak. 1995. Sistem Informasi Perpajakan.Jakarta

Hadi, Sutrisno.2000. Metodologi Research. Yogyakarta: Andi Yogyakarta. James, A. Hall. 2001. Sistem Informasi Penelitian, Jakarta: Salemba Empat.

Keputusan Direktorat Jenderal Pajak No.KEP-536/PJ/2000 Tentang norma perhitungan paenghasilan netto dan tata cara pembuatan catatan bagi wajib pajak yang dapat menghitung penghasilan netto dengan menggunakan norma perhitungan,

Keputusan Direktorat Jenderal Pajak No. KEP-545/PJ/2000 Tentang petunjuk pelaksanaan, pemotongan, penyetoran dan pelaporan PPh pasal 21 dan pasal 26 sehubungan dengan pekerjaan, jasa dan kegiatan orang pribadi. Keputusan Menteri Nomor 447/KMK.03/2002 Tentang bagian penghasilan

sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tidak tetap lainnya yang tidak dikenakan pemotongan PPh. Mardiasmo. 2003. Perpajakan. Yogyakarta: Andi Yogyakarta.

Mulyadi. 2003. Sistem Akuntansi. Yogyakarta: STIE YKPN

Peraturan Pemerintah Nomor 149 tahun 2000 Tentang pemotongan PPh pasal 21 atas penghasilan berupa uang pesangon, uang tebusan pensiun, dan tunjangan hari tua (jo KMK Nomor 112/KMK.03/2001).

Peraturan Pemerintah Nomor 43 Tahun 2003 Tentang pajak penghasilan yang ditanggung oleh pemerintah pekerja dari pekerjaan (jo KMK Nomor 468/KMK.03/2003).

Suandy, Erly. 2002. Perpajakan. Jakarta: Salemba Empat

Undang-Undang Nomor 6 Tahun 1983 diubah Undang-Undang Nomor 9 Tahun 1994 diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 Tentanf ketentuan umum dan tata cara perpajakan

Waluyo dan Wirawan B. Ilyas. 2002. Perpajakan Indonesia. Jakarta: Salemba Empat.