Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

EFEKTIVITAS PENGAWASAN RETUR PENJUALAN DAN

PIUTANG DALAM SISTEM MULTIUSER PADA

PT. BINTANG TIMUR PRIMA LESTARI MEDAN

Oleh :

Nama : Evi Tria Juliana

NIM : 060522146

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : EVI TRIA JULIANA

N.I.M : 060522146

DEPARTEMEN : AKUNTANSI

Judul Skripsi : EFEKTIVITAS PENGAWASAN RETUR

PENJUALAN DAN PIUTANG DALAM SISTEM MULTIUSER PADA PT. BINTANG TIMUR PRIMA

LESTARI MEDAN

Medan, Juni 2009

Menyetujui

Pembimbing

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

Telah diuji pada

Tanggal

PANITIA PENGUJI SKRIPSI

Ketua : Drs. Arifin Akhmad, M.Si.,Ak. Pembimbing : Drs. Sucipto, MM, Ak.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : EVI TRIA JULIANA

N.I.M : 060522146

DEPARTEMEN : AKUNTANSI

Judul Skripsi : EFEKTIVITAS PENGAWASAN RETUR

PENJUALAN DAN PIUTANG DALAM SISTEM MULTIUSER PADA PT. BINTANG TIMUR PRIMA

LESTARI MEDAN

Tanggal ………. Ketua Departemen Akuntansi

(Drs. Arifin Akhmad, M.Si.,Ak.)

Tanggal ………. Dekan

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

PERNYATAAN

Dengan ini, saya menyatakan skripsi yang berjudul “Efektivitas Pengawasan

Retur Penjualan dan Piutang Dalam Sistem Multiuser pada PT. Bintang Timur Prima Lestari Medan” adalah benar hasil karya sendiri dari judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain, dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Medan.

Semua sumber data, dan informasi yang diperoleh telah dinyatakan dengan jelas, dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Medan.

Medan, Juni 2009

Yang Membuat Pernyataan,

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

KATA PENGANTAR

Terlebih dahulu penulis mengucapkan puji syukur dan terima kasih kepada

Tuhan Yang Maha Kuasa atas segala berkat dan karunia-Nya, sehingga penulis

dapat menyelesaikan skripsi yang berjudul “Efektivitas Pengawasan Retur

Penjualan dan Piutang Dalam Sistem Multiuser pada PT. Bintang Timur Prima Lestari Medan.” ini dengan baik, guna memenuhi salah satu syarat untuk

menyelesaikan Pendidikan Program S1 Ekstensi di Fakultas Ekonomi Universitas

Sumatera Medan.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Untuk itu, dengan hati yang tulis dan iklas penulis menerima kritik dan

saran yang bersifat membangun guna penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak memperoleh bantuan dan

petunjuk dari berbagai pihak. Untuk itu, dengan segala kerendahan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Medan.

2. Bapak Drs. Arifin Akhmad, M.Si.,Ak., selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Medan.

3. Bapak Fahmi Natigor Nasution,SE.,M.Acc,Ak., selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Medan.

4. Bapak Drs. Sucipto, MM, Ak., selaku Dosen Pembimbing yang telah

membimbing dan mengarahkan penulis sehingga dapat menyelesaikan skripsi

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

5. Ibu Tapi Anda Sari Lubis, M.Si, Ak., selaku Penguji I dan Bapak Drs. M.

Utama Nasution, MM, Ak., yang telah memberikan masukan dan saran

kepada penulis.

6. Bapak-bapak dan Ibu-ibu Dosen Fakultas Ekonomi Universitas Sumatera

Medan, yang telah memberikan pengajaran yang berharga selama perkuliahan.

7. Pimpinan dan karyawan PT. Bintang Timur Prima Lestari Medan, yang telah

memberikan izin kepada penulis untuk mengambil data yang diperlukan

dalam penyusunan skripsi ini.

8. Kepada kedua orang tua, yang telah banyak berkorban baik moral maupun

material, serta doa dan dorongan kepada penulis selama kuliah hingga dapat

diselesaikannya penulisan skripsi ini.

Akhirnya, penulis mengharapkan kiranya skripsi ini bermanfaat bagi

semua pihak dan semoga yang kita lakukan mendapat rahmat dari Tuhan Yang

Maha Kuasa.

Medan, Juni 2009

Penulis,

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

ABSTRAK

Penelitian ini didasari pada pemikiran bahwa pentingnya efektivitas pengawasan retur penjualan dan piutang dalam sistem multiuser pada perusahaan. Penelitian ini bertujuan untuk meneliti efektivitas pengawasan retur penjualan dan piutang dalam sistem multiuser perusahaan pada PT. Bintang Timur Prima Lestari Medan.

Jenis penelitian yang digunakan adalah deskriptif. Lokasi penelitian berada di Jalan Perbaungan No. 2-I-J-K Medan dan jadwal penelitian mulai dilakukan pada bulan Maret 2009. Sumber dan jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data yang digunakan adalah teknik wawancara dan teknik dokumentasi. Metode analisis data yang digunakan adalah metode deskriptif.

Hasil penelitian yang diperoleh, dan sekaligus menjadi kesimpulan penelitian ini adalah pengawasan retur penjualan dan piutang dalam sistem multiuser perusahaan belum efektif, karena mempunyai kekurangan yaitu belum adanya kemampuan untuk mengolah data transaksi retur penjualan, terjadi ketidaksesuaian jumlah pelunasan piutang customer dengan saldo piutang yang tercatat dalam sistem jika terjadi retur penjualan, dan belum adanya pembagian hak akses yang dapat memicu manipulasi data. Oleh karena itu, perusahaan perlu mempertimbangkan untuk mengembangkan sistem ini, sehingga mampu mengolah data retur penjualan, adanya pengaturan dan pembagian hak akses dalam sistem ini, dan adanya pengendalian intern yang baik untuk meminimalkan terjadinya manipulasi/penyelewengan data.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

ABSTRACT

This research is constituted at idea that is important of effectiveness him observation of sale retur and receivable in system of multiuser at company. This research aim to to check effectiveness observation of sale retur and receivable in system of multiuser company at PT. Bintang Timur Prima Lestari Medan.

Research type the used is descriptive. Research location reside in Road;Street of Perbaungan No. 2-I-J-K Field and research schedule start to be done/conducted in March 2009. Source and data type the used is primary data and data of sekunder. Technique data collecting the used is technique interview and documentation technique. Method analyse data the used is descriptive method.

Result of obtained research, and at the same time become conclusion of this research is observation of sale retur and receivable in system of multiuser company not yet is effective, because having lacking of that is there is no ability him to process transaction data of retur sale, happened of amount redemption of receivable of customer with registered in receivable balance is system if happened sale retur, and there is no him is division of rights access able to trigger data manipulation. Therefore, company require to allow for to develop this system, so that can process data of retur sale, existence of arrangement and division of rights access in this system, and existence of internal control which good to minimization the happening of manipulation / deviation of data.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I: PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 3

C. Perumusan Masalah ... 3

D. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

E. Kerangka Konseptual ... 4

BAB II: TINJAUAN PUSTAKA ... 7

A. Penjualan dan Retur Penjualan ... 7

I. Penjualan ... 7

I. Retur Penjualan ... 13

B. Piutang ... 14

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

D. Pengertian Electronic Transaction Processing System ... 22

2. Sistem Multiuser pada Perusahaan ... 41

3. Pengendalian Intern pada Sistem Multiuser Perusahaan 43 B. Analisis Hasil Penelitian ... 44

1. Analisis Efektivitas Pengawasan Retur Penjualan dan Piutang Dalam Sistem Multiuser pada Perusahaan ... 44

2. Analisis Pengendalian Intern pada Sistem Multiuser Perusahaan ... 51

3. Pembahasan Hasil Analisis ... 53

BAB V: KESIMPULAN DAN SARAN ... 55

A. Kesimpulan ... 55

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

DAFTAR TABEL

Tabel Judul Halaman

3.1. Jadwal Penelitian ... 31

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

DAFTAR GAMBAR

Gambar Judul Halaman

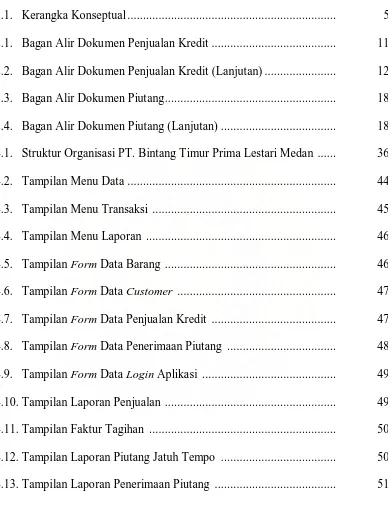

1.1. Kerangka Konseptual ... 5

2.1. Bagan Alir Dokumen Penjualan Kredit ... 11

2.2. Bagan Alir Dokumen Penjualan Kredit (Lanjutan) ... 12

2.3. Bagan Alir Dokumen Piutang ... 18

2.4. Bagan Alir Dokumen Piutang (Lanjutan) ... 18

4.1. Struktur Organisasi PT. Bintang Timur Prima Lestari Medan ... 36

4.2. Tampilan Menu Data ... 44

4.3. Tampilan Menu Transaksi ... 45

4.4. Tampilan Menu Laporan ... 46

4.5. Tampilan Form Data Barang ... 46

4.6. Tampilan Form Data Customer ... 47

4.7. Tampilan Form Data Penjualan Kredit ... 47

4.8. Tampilan Form Data Penerimaan Piutang ... 48

4.9. Tampilan Form Data Login Aplikasi ... 49

4.10. Tampilan Laporan Penjualan ... 49

4.11. Tampilan Faktur Tagihan ... 50

4.12. Tampilan Laporan Piutang Jatuh Tempo ... 50

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan teknologi yang demikian pesat mendorong setiap orang untuk

memanfaatkan hasil dari kemajuan teknologi tersebut dengan sebaik-baiknya.

Begitu juga halnya dengan kemajuan teknologi komputer, dimana teknologi

komputer mempunyai peranan yang penting untuk membantu perusahaan dalam

memecahkan berbagai masalah yang dihadapi dan penyajian informasi yang

cepat. Penerapan sistem multiuser merupakan salah satu contoh pemanfaatan

teknologi komputer. Penggunaan sistem multiuser dapat membantu pekerjaan

perusahaan, terutama dalam masalah pengolahan data dan pengaksesan informasi.

Sistem multiuser merupakan suatu sistem komputer yang menghubungkan

dua atau lebih komputer, untuk melakukan pertukaran data dan informasi.

Informasi berpindah dari komputer satu ke komputer lainnya. Pemanfaatan sistem

multiuser melalui perantara manusia dapat membuat pertukaran informasi menjadi

lebih mudah dan cepat. Sistem multiuser dapat digunakan perusahaan untuk

membantu pengawasan, seperti pengawasan penjualan kredit, retur penjualan dan

piutang. Untuk menerapkan sistem multiuser, perusahaan menggunakan perangkat

lunak komputer yang dapat mendukung teknologi tersebut. Perangkat lunak

tersebut dapat digunakan secara bersamaan oleh masing-masing bagian

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

PT. Bintang Timur Prima Lestari Medan merupakan perusahaan yang

bergerak di bidang penjualan perangkat keras komputer. Jenis penjualan

perusahaan kebanyakan kredit. Hal ini disebabkan transaksi penjualan perusahaan

dalam skala yang besar, sehingga perusahaan memberikan kemudahan kepada

pelanggannya dalam bertransaksi. Bagian keuangan akan melakukan penagihan

piutang jika telah jatuh tempo, dimana tanggal jatuh tempo piutang ditentukan

paling lama 1 bulan dari tanggal penjualan. Bagian penjualan harus dapat

mengambil tindakan untuk membatalkan transaksi penjualan kredit, jika terdapat

pelanggan yang memiliki saldo piutang yang belum dilunasi. Bagian penjualan

bekerja sama dengan bagian keuangan dalam memperoleh informasi histori

pembayaran piutang pelanggan. Sebelumnya, bagian keuangan sulit memberikan

informasi secara cepat dan akurat histori pembayaran piutang pelanggan kepada

bagian penjualan, sehingga sering terjadi bagian penjualan tetap melakukan

transaksi penjualan kredit kepada pelanggan yang belum melunasi piutangnya.

Hal ini menyebabkan kerugian bagi perusahaan, karena banyaknya piutang tidak

tertagih. Oleh karena itu, perusahaan menerapkan sistem multiuser, dimana

memiliki kelebihan yaitu terintegrasinya data penjualan kredit dan piutang dalam

satu sistem, sehingga bagian penjualan dapat memeriksa langsung histori data

pembayaran piutang pelanggan. Dengan demikian, bagian penjualan dapat

mengambil tindakan yang cepat dan tepat, untuk membatalkan transaksi jika

terdapat pelanggan yang belum melunasi piutangnya. Dari penelitian

pendahuluan, ditemukan bahwa sistem multiuser perusahaan belum efektif, karena

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

transaksi retur penjualan mempengaruhi saldo piutang pelanggan, sehingga terjadi

ketidaksesuaian jumlah pelunasan piutang pelanggan dengan saldo piutang yang

tercatat dalam sistem. Hal ini menyebabkan bagian keuangan sulit menyajikan

informasi pelunasan piutang yang akurat kepada manajer keuangan.

Berdasarkan uraian tersebut di atas, penulis tertarik untuk mengadakan

penelitian mengenai masalah ini pada PT. Bintang Timur Prima Lestari Medan

dan menuliskannya dalam sebuah skripsi yang berjudul “Efektivitas Pengawasan

Retur Penjualan dan Piutang Dalam Sistem Multiuser pada PT. Bintang Timur Prima Lestari Medan.”

B. Batasan Masalah

Batasan masalah dalam penelitian ini meliputi pengawasan retur penjualan

dan piutang dalam sistem multiuser perusahaan.

C. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah: “Apakah terdapat

efektivitas pengawasan retur penjualan dan piutang dalam sistem multiuser

perusahaan ?”

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dilakukan penelitian ini adalah untuk meneliti efektivitas

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

2. Manfaat Penelitian

Manfaat dilakukan penelitian ini adalah :

1. Bagi penulis, yaitu dapat lebih memahami efektivitas sistem multiuser dalam

melakukan pengawasan retur penjualan dan piutang perusahaan.

2. Bagi perusahaan, yakni sebagai bahan pertimbangan atau masukan atas

kekurangan yang terdapat pada pengawasan retur penjualan dan piutang dalam

sistem multiuser yang diterapkan perusahaan.

3. Bagi pendidikan, yakni sebagai bahan referensi bagi calon peneliti berikutnya

yang berminat melakukan penelitian menyangkut masalah yang dibahas ini.

E. Kerangka Konseptual

Adapun bagan proses efektivitas pengawasan retur penjualan dan piutang

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Gambar 1.1. Kerangka Konseptual

Penjelasan dari kerangka konseptual di atas yaitu:

1. Data penjualan kredit dan piutang pelanggan akan diolah dalam sistem

multiuser. Sistem multiuser perusahaan dapat diolah dan diakses secara

Informasi Histori Piutang PERUSAHAAN

Kesimpulan Data Penjualan Kredit

Sistem Multiuser

Pengawasan Piutang Pengendalian Intern

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

bersamaan, sehingga bagian penjualan dan bagian keuangan dapat mengolah

data, dan mengakses informasi secara bersamaan.

2. Agar sistem multiuser dapat diterapkan dengan baik, diperlukan adanya

pengendalian intern. Dengan adanya pengendalian intern, pengawasan

penjualan kredit dan piutang dapat lebih efektif.

3. Dalam melakukan pengawasan penjualan kredit dan piutang, sistem multiuser

perusahaan akan menampilkan informasi histori pembayaran piutang

pelanggan, sehingga bagian penjualan dapat mengambil tindakan untuk

membatalkan transaksi jika terdapat pelanggan yang belum melunasi

piutangnya.

4. Sistem multiuser ini tidak dapat mengawasi retur penjualan.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Penjualan dan Retur Penjualan

I. Penjualan

Menurut Baridwan (2001:109), penjualan adalah “urutan kegiatan sejak

diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur

(penagihan) dan pencatatan penjualan.“ Baridwan (2001:109) menambahkan

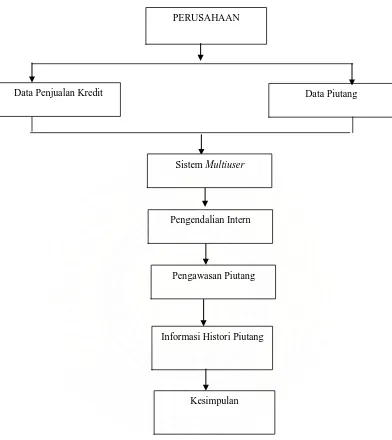

bagian-bagian yang terkait dalam prosedur penjualan yaitu:

1. Bagian pesanan penjualan

Dalam perusahaan kecil, fungsi pesanan penjualan dapat dipegang oleh seorang karyawan dalam bagian penjualan. Tetapi dalam perusahaan besar bagian pesanan penjualan merupakan suatu bagian yang berdiri sendiri di bawah bagian penjualan. Untuk kedua keadaan tersebut, bagian pesanan penjualan mempunyai fungsi sebagai berikut:

a. Mengawasi semua pesanan yang diterima.

b. Memeriksa surat pesanan yang diterima dari langganan atau salesman dan melengkapi informasi yang kurang yang berhubungan dengan spesifikasi produk dan tanggal pengiriman.

c. Meminta persetujuan penjualan kredit dari bagian kredit.

d. Menentukan tanggal pengiriman. Apabila gudangnya lebih dari satu, menentukan dari gudang mana akan dilakukan pengiriman.

e. Membuat surat perintah pengiriman (shipping orders) dan back orders beserta tembusan-tembusannya.

f. Membuat catatan mengenai pesanan-pesanan yang diterima dan

mengikuti pengirimannya sehingga dapat diketahui pesanan-pesanan mana yang belum dipenuhi.

g. Mengadakan hubungan dengan pembeli mengenai barang-barang yang dikembalikan oleh pembeli, membuat catatan dan mengeluarkan bukti memorial (journal voucher)untuk bagian piutang.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

2. Bagian kredit

Dalam prosedur penjualan, setiap pengiriman barang untuk memenuhi pesanan pembeli yang syaratnya kredit, harus mendapatkan persetujuan dari bagian kredit. Agar dapat memberikan persetujuan,bagian kredit menggunakan catatan yang dibuat oleh bagian piutang untuk tiap-tiap langganan mengenai sejarah kreditnya,jumlah maksimum dan ketepatan waktu pembayarannya. Persetujuan dari bagian kredit biasanya ditunjukkan dalam formulir surat perintah pengiriman yang diterima dari bagian pesanan penjualan.

3. Bagian gudang

Dalam hubungannya dengan penjualan, bagian gudang bertugas untuk menyiapkan barang seperti yang tercantum dalam surat perintah. Barang-barang ini diserahkan ke bagian pengiriman untuk dibungkus dan dikirimkan ke pembeli.

4. Bagian pengiriman

Bagian pengiriman bertugas untuk mengirim barang-barang pada pembeli. Pengiriman ini hanya boleh dilakukan apabila ada surat perintah pengiriman yang sah. Selain itu bagian pengiriman juga bertugas mengirimkan kembali barang-barang kepada penjual yang keadaannya tidak sesuai dengan yang dipesan. Pengembalian barang ini dilakukan apabila ada debit memo untuk retur pembelian.

5. Bagian billing (pembuatan faktur atau penagihan) Tugas bagian pembuatan faktur adalah:

a. Membuat (menerbitkan) faktur penjualan dan tembusan-tembusannya. (Kadang-kadang tidak membuat faktur tetapi melengkapi data harga dan perkalian dalam faktur).

b. Menghitung biaya kirim penjualan dan Pajak Pertambahan Nilai. c. Memeriksa kebenaran penulisan dan perhitungan dalam faktur.

Menurut Mulyadi (2001:215), informasi yang diperlukan oleh manajemen

dalam sistem penjualan adalah:

1. Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

2. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit. 3. Jumlah harga pokok produk yang dijual selama jngka waktu tertentu. 4. Nama dan alamat pembeli.

5. Kuantitas produk yang dijual

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Menurut Mulyadi (2001:216), dokumen yang digunakan dalam sistem

penjualan adalah:

1. Surat order pengiriman dan tembusannya. 2. Faktur dan tembusannya.

3. Rekapitulasi harga pokok penjualan. 4. Bukt i memorial.

Mulyadi (2001:221) menyatakan bahwa terdapat catatan akuntansi yang

digunakan dalam sistem penjualan yaitu:

1. Jurnal penjualan berfungsi untuk mencatat transaksi penjualan, baik secara tunai maupun secara kredit.

2. Kartu piutang merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

3. Kartu persediaan merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

4. Kartu gudang berfungsi untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

5. Jurnal umum berfungsi untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Mulyadi (2001:211) menambahkan fungsi-fungsi yang terkait dalam

sistem penjualan kredit, yaitu:

1. Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman), meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman.

2. Fungsi kredit

Fungsi ini bertanggung jawab meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3. Fungsi gudang

Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

4. Fungsi pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

5. Fungsi penagihan

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

6. Fungsi akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan.

Adapun bagan alir dokumen penjualan kredit, seperti pada gambar

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Gambar 2.1. Bagan Alir Dokumen Penjualan Kredit

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Gambar 2.2. Bagan Alir Dokumen Penjualan Kredit (Lanjutan)

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

II. Retur Penjualan

Menurut Mulyadi (2001:233), retur penjualan merupakan ”kegiatan yang

terjadi jika perusahaan menerima pengembalian barang dari pelanggan.” Selain

itu, Mulyadi (2001:233) menyatakan bahwa terdapat fungsi-fungsi yang terkait

dalam retur penjualan adalah:

1. Fungsi penjualan 2. Fungsi penerimaan 3. Fungsi gudang 4. Fungsi akuntansi

Fungsi penjualan bertanggung jawab atas penerimaan pemberitahuan

mengenai pengembalian barang yang telah dibeli oleh pembeli. Fungsi

penerimaan bertanggung jawab atas penerimaan barang berdasarkan otorisasi

yang terdapat dalam memo kredit yang diterima dari fungsi penjualan. Fungsi

gudang bertanggung jawab atas penyimpanan kembali barang yang diterima dari

retur penjualan setelah barang tersebut diperiksa oleh fungsi penerimaan. Fungsi

akuntansi bertanggung jawab atas pencatatan transaksi retur penjualan ke dalam

jurnal umum (atau jurnal retur penjualan) dan pencatatan berkurangnya piutang

dan bertambahnya persediaan akibat retur penjualan dalam kartu piutang dan

kartu persediaan.

Menurut Mulyadi (2001:234), dokumen yang terkait dalam retur penjualan

adalah:

1. Memo kredit.

2. Laporan penerimaan barang.

Memo kredit merupakan dokumen sumber (source document) sebagai

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

jurnal retur penjualan. Laporan penerimaan barang merupakan dokumen

pendukung yang melampiri memo kredit.

B. Piutang

Transaksi penjualan kredit akan menimbulkan piutang. Menurut Smith dan

Skousen (2001:286), piutang merupakan “klaim uang pada perusahaan maupun

individu dimana klaim tersebut biasanya didapatkan dari penjualan barang atau

jasa ataupun dari peminjaman uang.”

Menurut Astuti dan Purwantini (2003:43), piutang merupakan “tagihan

kepada pihak lain yang timbul karena penjualan barang atau jasa secara kredit,

dimana jangka waktu piutang biasanya kurang dari satu tahun.”

Astuti dan Purwantini (2003:43) menambahkan terdapat jenis-jenis

piutang yaitu:

1. Piutang Dagang.

Pengakuan terhadap piutang dagang relatif mudah dilakukan karena dipengaruhi oleh penjualan barang dagangan. Biasanya potongan tunai pembelian diberikan oleh produsen kepada pedagang besar atau dari pedagang besar kepada pengecer yang pada umumnya merupakan pelanggan atau pembeli dalam partai besar. Potongan semacam ini sangat jarang dijumpai pada penjualan dari pengencer kepada konsumennya. Piutang dagang akan dilaporkan di neraca sebesar jumlah kas (netto) yang dapat direalisasi. Jumlah kas yang dapat direalisasi adalah jumlah kas yang diharapkan dapat diterima. Hal ini untuk menghindari pelaporan piutang dagang yang terlalu besar karena biasanya ada sebagian piutang dagang yang tidak dapat ditagih. Dalam laporan neraca, piutang dagang akan dikurangi dengan piutang dagang yang diperkirakan tidak dapat ditagih. Taksiran piutang dagang yang tidak dapat ditagih ini dicatat dalam rekening cadangan kerugian piutang dagang.

2. Piutang Wesel.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

yang mempunyai piutang kepada orang yang berhutang, yang namanya tertulis dalam surat tersebut pada tanggal yang telah ditetapkan. Promes adalah surat janji yang dibuat oleh pihak yang berhutang kepada pihak yang mempunyai piutang untuk membayar sejumlah uang pada tanggal yang telah ditetapkan.

Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang

perusahaan kepada setiap debitur. Mutasi piutang disebabkan oleh transaksi

penjualan kredit, penerimaan kas dari kreditur, retur penjualan dan penghapusan

piutang.

Menurut Astuti dan Purwantini (2003:45), ada dua metode akuntansi

kerugian piutang dagang yaitu :

1. Metode Cadangan (Metode Tidak Langsung).

Metode ini digunakan apabila besarnya kerugian piutang yang biasa terjadi jumlahnya cukup besar. Dalam metode ini ada 3 hal penting yang harus diperhatikan antara lain :

a. Perkiraan besarnya piutang dagang yang tidak dapat ditagih didasarkan atas besarnya penjualan yang terjadi pada periode yang sama.

b. Besarnya piutang dagang yang tidak dapat ditagih akan dicatat dalam jurnal penyesuaian pada akhir periode dengan mendebit rekening kerugian piutang dagang dan mengkredit rekening cadangan kerugian piutang dagang.

c. Piutang dagang yang tidak dapat tertagih akan dicatat dengan mendebitkan rekening cadangan kerugian piutang dagang dan mengkreditkan rekening piutang dagang pada saat piutang dagang dihapus dari pembukuan.

2. Metode Penghapusan Langsung.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Metode ini juga tidak dapat menunjukkan jumlah kas yang biasa direalisasi di dalam neraca.

Mulyadi (2001:259) menambahkan informasi mengenai piutang yang

dilaporkan kepada manajemen adalah :

1. Saldo piutang pada saat tertentu kepada setiap debitur.

2. Riwayat pelunasan piutang yang dilakukan oleh setiap debitur.

3. Umur piutang kepada setiap debitur ada saat tertentu.

Menurut mulyadi (2001:260), dokumen pokok yang digunakan sebagai

dasar pencatatan ke dalam kartu piutang, adalah :

1. Faktur penjualan

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit. Dokumen ini dilampiri dengan Surat Muat (bill of lading) dan Surat Order Pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit.

2. Bukti kas masuk

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutang oleh debitur. Jika cancelled check dikembalikan kepada check issuer melalui sistem perbankan, bukti kas masuk tidak perlu dibuat oleh perusahaan yang menerima pembayaran, karena cancelled check dapat berfungsi sebagai tanda terima uang bagi pembayar. Sebagai dasar pencatatan ke dalam kartu piutang digunakan surat pemberitahuan (remittance advice) sebagai dokumen sumber. 3. Memo kredit

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan retur penjualan. Dokumen ini dikeluarkan oleh Bagian Order Penjualan dan jika dilampiri dengan Laporan Penerimaan Barang yang dibuat oleh bagian penerimaan, merupakan dokumen sumber untuk mencatat transaksi retur penjualan.

4. Bukt i memorial (journal voucher)

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Mulyadi (2001:262), catatan akuntansi yang digunakan untuk mencatat

transaksi yang menyangkut piutang adalah:

1. Jurnal penjualan

Dalam prosedur pencatatan piutang, catatan ini digunakan untuk mencatat timbulnya piutang dari transaksi penjualan kredit.

2. Jurnal retur penjualan

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi retur penjualan.

3. Jurnal umum

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak lagi dapat ditagih.

4. Jurnal penerimaan kas

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur. 5. Kartu piutang

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

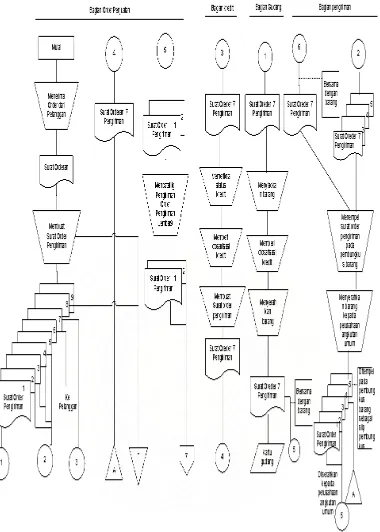

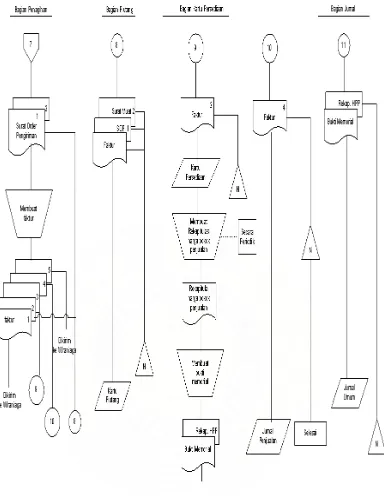

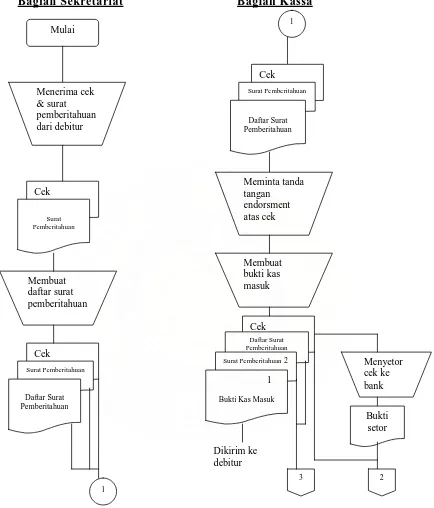

Adapun bagan alir dokumen piutang, seperti pada Gambar 2.3. berikut:

Bagian Sekretariat Bagian Kassa

Gambar 2.3. Bagan Alir Dokumen Piutang

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

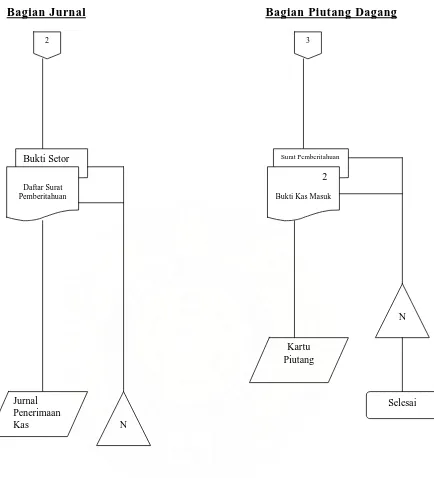

Bagian Jurnal Bagian Piutang Dagang

Gambar 2.4. Bagan Alir Dokumen Piutang (Lanjutan)

Sumber : Mulyadi,2001,259

2

Bukti Setor

Daftar Surat Pemberitahuan

Jurnal Penerimaan

Kas N

3

Surat Pemberitahuan

2

Bukti Kas Masuk

Kartu Piutang

N

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

C. Pengertian Sistem

Menurut Sutabri (2004: 17), sistem adalah ”sekelompok unsur yang erat

hubungannya satu dengan yang lain, yang berfungsi bersama-sama untuk

mencapai tujuan tertentu.” Sedangkan O’Brien (2005: 29) mendefinisikan, sistem

merupakan “sekelompok komponen yang saling berhubungan, bekerja bersama

untuk mencapai tujuan bersama dengan menerima input serta menghasilkan

output dalam proses transformasi yang teratur.”

Dari definisi di atas, dapat diketahui bahwa sistem adalah kumpulan

bagian/komponen yang saling berhubungan, dan bekerja sama di dalam suatu

organisasi untuk mencapai suatu tujuan bersama.

O’Brien (2005: 29) menambahkan, sistem memiliki 3 komponen atau

fungsi dasar yang berinteraksi, yaitu:

1. Input.

Melibatkan penangkapan dan perakitan berbagai elemen yang memasuki sistem untuk diproses.

2. Pemrosesan.

Melibatkan proses transformasi yang mengubah input menjadi output.

3. Output.

Melibatkan perpindahan elemen yang telah diproduksi oleh proses transformasi ke tujuan akhirnya.

O’Brien (2005: 39) menyatakan, komponen sistem tersebut meliputi

aktivitas:

1. Input sumber daya data.

Data mengenai transaksi bisnis dan kegiatan lainnya harus ditangkap dan disiapkan untuk pemrosesan melalui aktivitas input. Input biasanya berbentuk aktivitas entri data, seperti pencatatan dan pengeditan.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Data biasanya tergantung pada aktivitas pemrosesan, seperti penghitungan, perbandingan, pemilahan, pengklasifikasian, dan pengikhtisaran. Aktivitas-aktivitas ini mengatur, menganalisis, dan memanipulasi data hingga mengubahnya ke dalam informasi bagi para pemakai akhir.

3. Output produk informasi

Informasi dalam berbagai bentuk dikirim ke pemakai akhir, dan disediakan untuk mereka dalam aktivitas output. Tujuan dari sistem informasi adalah untuk menghasilkan produk informasi yang tepat bagi para pemakai akhir. Produk informasi umum meliputi pesan, laporan, formulir, dan gambar grafis, yang dapat disediakan melalui tampilan video, respons audio, produk kertas, dan multimedia.

Suatu sistem tanpa elemen mekanisme kontrol, lingkaran umpan balik dan

tujuan disebut dengan sistem lingkaran terbuka (open-loop-system). Suatu sistem

dengan tiga elemen kontrol (tujuan, mekanisme kontrol dan lingkaran umpan

balik) disebut dengan sistem lingkaran tertutup (closed-loop-system). Suatu sistem

yang dihubungkan dengan lingkungannya melalui arus sumber daya disebut

dengan sistem terbuka (open system). Suatu sistem yang tidak dihubungkan

dengan lingkungannya disebut dengan sistem tertutup (closed system).

Dalam suatu sistem, terdapat cara tertentu dan bersifat repetitif untuk

melaksanakan suatu atau kelompok aktivitas. Sistem memiliki karakteristik

berupa langkah yang teratur, terkoordinasi dan berulang, yang dimaksudkan untuk

mencapai suatu tujuan. Pengguna sistem merupakan mayoritas pekerja informasi.

Tidak seperti pemilik sistem, pengguna sistem cenderung tidak mengacuhkan

biaya dan keuntungan sistem, mereka cenderung memperhatikan fungsionalitas

sistem yang disediakan untuk pekerjaan mereka dan kemudahan pembelajaran

serta penggunaan sistem.

Pengguna sistem terdiri dari pengguna sistem internal dan pengguna

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

kebanyakan bisnis, seperti pekerja administrasi dan layanan, staf teknis dan

profesional dan supervisor. Pengguna sistem eksternal adalah mayoritas pengguna

sistem, seperti pelanggan, pemasok, rekan kerja dan karyawan.

D. Pengertian Electronic Transaction Processing System

Pengolahan data terkomputerisasi atau dikenal dengan istilah electronic

transaction processing system merupakan sistem pengolahan data akuntansi

secara elektronik/komputerisasi. Pada saat ini, semakin banyak sistem akuntansi

yang terkomputerisasi menggantikan sistem akuntansi yang manual. Hal ini

banyak dilakukan di perusahaan-perusahaan yang kecil. Banyak aspek dari

pemrosesan data secara komputerisasi yang cenderung meningkatkan eksposur

organisasi terhadap peristiwa yang tidak diinginkan.

Pemrosesan data secara mekanis, penyimpanan data secara mekanis dan

kompleksitas pemrosesan merupakan aspek pemrosesan komputer yang dapat

meningkatkan risiko atau potensi kerugian akibat eksposur yang dihadapi

organisasi, tidak peduli apakah pemrosesan komputer digunakan di perusahaan

atau tidak. Electronic data interchange/EDI merupakan “pertukaran antar

perusahaan dari informasi bisnis yang dapat diperoleh oleh komputer dalam

bentuk standar.”

Dengan adanya EDI, perusahaan dapat melakukan penghematan biaya

seperti penyesuaian data, dimana EDI mengurangi atau bahkan menghilangkan

kebutuhan untuk pemasukan data.Pengurangan kesalahan, dimana perusahaan

menggunakan EDI melihat pengurangan dalam kesalahan penyesuaian data,

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

(kehilangan dokumen). Pengurangan dari kertas, dimana penggunaan amplop dan

dokumen elektronik mengurangi secara drasatis bentuk kertas dalam sistem

tersebut.Perangko, dimana dokumen yang dikirim dengan pos diganti dengan

pengiriman data yang lebih murah.Prosedur otomatis, dimana aktivitas manual

otomatis EDI berhubungan dengan pembelian, pemrosesan pesanan penjualan,

pengeluaran dana kas dan penerimaan kas dan pengurangan persediaan, dengan

memesan secara langsung seperti yang dibutuhkan dari penjual, EDI mengurangi

waktu tertinggal yang meningkatkan akumulasi persediaan.

E. Sistem Multiuser

Multiuser merupakan penggunaan komputer-komputer dan perangkat

keras secara bersamaan, sehingga tercipta suatu efisiensi. Sistem multiuser

merupakan sistem yang mengatur agar komputer, dan perangkat keras dapat

saling berhubungan, yang disebut juga dengan jaringan komputer.

Jaringan komputer merupakan “Himpunan ”interkoneksi” antara 2

komputer automous atau lebih yang terhubung dengan media transmisi kabel atau

tanpa kabel (wireless).“ Syafrizal;Melwin(2005:2)

Perangkat-perangkat yang terdapat dalam jaringan komputer bekerja sama

untuk mencapai suatu tujuan, dimana informasi berpindah dari komputer ke

komputer lainnya dengan menggunakan jaringan daripada melalui perantara

manusia, sehingga membuat pertukaran informasi menjadi lebih mudah dan cepat.

Kebanyakan jaringan dasar memiliki dua buah komputer yang

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Ketika komputer terhubung ke komputer lain, Anda dapat memindahkan

informasi dengan cepat dan efisien. Secara umum, klasifikasi jaringan komputer

meliputi intranet dan extranet. Intranet adalah “sebuah

berdasarkan teknologi internet yang didalamnya terdapat basis arsitektur berupa

aplikasi web dan teknologi komunikasi data..” Syafrizal;Melwin(2005:189).

Kadang-kadang, istilah intranet hanya merujuk kepada layanan yang

terlihat, yakni

internal perusahaan, kantor, bahkan warung internet (WARNET) pun dapat

dikategorikan intranet. Antar intranet dapat saling berkomunikasi satu dengan

yang lainnya, melalui sambungan internet yang memberikan tulang punggung

komunikasi jarak jauh. Pada praktiknya sebuah intranet tidak perlu sambungan

luar ke internet untuk berfungsi secara benar. Intranet menggunakan semua

protocol TCP/IP dan aplikasi-nya sehingga kita memiliki “private” internet.

Jika sebuah badan usaha/bisnis/institusi mengekspos sebagian dari internal

jaringannya ke komunitas di luar, hal ini disebut ekstranet. Memang biasanya

tidak semua isi intranet dikeluarkan ke publik untuk menjadikan intranet menjadi

ekstranet. Misalnya kita sedang membeli software, buku dari sebuah toko, maka

biasanya kita dapat mengakses sebagian dari intranet toko tersebut. Badan

usaha/perusahaan dapat memblokir akses ke intranet mereka, melalui router dan

meletakan firewall.

Suatu sistem multiuser dapat saling berhubungan, tentunya memiliki

topologi. Topologi jaringan adalah ”gambaran perencanaan hubungan

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

(sebagai media transmisi), dengan konektor, ethernet card, dan perangkat

pendukung lainnya.” Syafrizal;Melwin (2005:39)

Topologi sistem jaringan komputer dapat dibedakan atas:

1. Topologi Bus. 2. Topologi Ring. 3. Topologi Star.

4. Topologi Daisy-Chain (Linear). 5. Topologi Tree/Hierarchical. 6. Topologi Mesh dan Full Connected

7. Topologi Hybrid. Syafrizal;Melwin (2005:43)

Topologi bus merupakan bentangan satu kabel yang kedua ujungnya

ditutup, dimana di sepanjang kabel terdapat node-node. Dalam topologi ini

masing masing komputer akan terhubung ke satu kabel panjang dengan beberapa

terminal, dan pada akhir dari kabel harus di akhiri dengan satu terminator.

Topologi ini sudah sangat jarang digunakan di dalam membangun jaringan

komputer biasa, karena memiliki beberapa kekurangan, diantaranya kemungkinan

terjadinya tabrakan aliran data. Jika salah satu perangkat putus atau terjadi

kerusakan pada satu bagian komputer, maka jaringan langsung tidak akan

berfungsi sebelum kerusakan tersebut diatasi.

Topologi Ring atau yang sering disebut dengan cincin adalah topologi

jaringan berupa lingkaran tertutup yang berisi node-node. Dimana setiap

komputer yang terhubung membuat lingkaran, dengan arti setiap komputer yang

terhubung kedalam satu jaringan saling terkoneksi ke dua komputer lainnya,

sehingga membentuk satu jaringan yang sama dengan bentuk cincin. Topologi

star atau yang lebih sering disebut dengan topologi bintang adalah node (station)

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

traffic data mengalir dari node ke central node dan diteruskan ke node (station)

tujuan. Pada topologi ini, sudah menggunakan bantuan alat lain untuk

mengkoneksikan jaringan komputer. Contoh alat yang dipakai disini adalah hub,

switch dan lainnya. Topologi Daisy-Chain merupakan peralihan dari topologi bus

dan topologi ring, dimana tiap simpul terhubung langsung ke dua simpul lain

melalui segmen kabel, tetapi segmen membentuk saluran, bukan lingkaran utuh.

Topologi Treen atau disebut juga topologi Hierarchical dan bisa juga disebut

topologi bertingkat, merupakan topologi yang bisa digunakan pada jaringan di

dalam ruangan kantor yang bertingkat.

Topologi Mesh dan Full Connected menerapkan hubungan antarasentral

secara penuh. Topologi Hybrid merupakan gabungan dari beberapa topologi yang

ada, yang bisa memadukan kinerja dari beberapa topologi yang berbeda, baik

yang berbeda sistem maupun berbeda media transmisinya.

Perusahaan dapat membagi sumber yang ada, dalam arti dapat digunakan

secara bersama-sama seperti program, peralatan atau peripheral lainnya, sehingga

dapat dimanfaatkan setiap orang yang ada pada jaringan komputer tanpa harus

terpengaruh oleh lokasi. Jaringan komputer dapat memungkinkan terjadinya

komunikasi antar pengguna jaringan, baik itu untuk teleconference, instant

messaging, chatting, mengirim surat elektronik (e-mail) maupu n mengirim

informasi penting lainnya. Jaringan komputer dapat mencegah ketergantungan

pada komputer pusat dimana setiap proses data tidak harus dilakukan pada satu

komputer saja, melainkan dapat didistribusikan ke tempat lainnya atau dengan

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

dapat memberikan perlindungan terhadap data melalui pengaturan hak akses

pengguna dan password serta teknik perlindungan yang lainnya.

Jaringan komputer dapat mengakses informasi dalam jaringan komputer

perusahaan, misalnya dengan menggunakan web browsing. Web browser

memungkinkan untuk melihat informasi yang ada di dalam sebuah web server, di

suatu tempat di dalam internet. Selain itu, perusahaan dapat menghemat biaya

peralatan yang digunakan karena dapat digunakan secara bersama-sama.

Manfaat yang diperoleh jika perusahaan menerapkan sistem multiuser,

yaitu:

1. Dapat saling berbagi (sharing) penggunaan peralatan yang ada, baik itu harddisk, printer, modem dan lainnya, tanpa harus memindahkan peralatan-peralatan tersebut kepada yang membutuhkan. Dengan demikian terjadi peningkatan efesiensi waktu dan biaya pembelian hardware.

2. Dapat saling berbagi (sharing) penggunaan data akuntansi yang ada pada server atau pada masing-masing workstation. Dengan demikian, untuk mendapatkan suatu informasi tertentu, dapat dilakukan dengan cepat. Dalam hal ini terjadi peningkatan efesiensi waktu.

3. Aplikasi dapat dipakai bersama sama (multiuser), misalnya oleh bagian pembelian, bagian penjualan dan bagian persediaan.

4. Pengontrolan para pemakai ataupun pemakaian data data secara terpusat dan oleh orang orang tertentu.

5. Tidak tergantung kepada orang yang menyimpan data (apabila orangnya tidak ada) karena penyimpanan data tersentralisasi

6. Data yang selalu uptodate, karena server senantiasa menguptodatekan data begitu ada input (data entry) (http://one.indoskripsi.com, tanggal akses 15 Mei 2009)

Secara umum, efektivitas pengawasan retur penjualan dan piutang dalam

sistem multiuser, adalah:

1. Data penjualan kredit, retur penjualan dan piutang dapat terintegrasi, sehingga

mempercepat pengolahan data dan penyajian informasi.

2. Memudahkan pemeriksaan data histori penjualan kredit dan pelunasan piutang

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

3. Memudahkan pengawasan piutang.

4. Laporan penjualan kredit, retur penjualan dan piutang dapat disajikan setiap

saat diperlukan.

F. Pengendalian Intern pada Sistem Multiuser

Menurut Mulyadi (2002:165), definisi pengendalian intern terdapat

beberapa konsep dasar, yaitu:

1. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern itu sendiri, bukan merupakan suatu tujuan. Pengendalian intern merupakan suatu rangkaian tindakan yang bersifat pervasif dan menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan, dari infrastruktur entitas.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen dan personel lain.

3. Pengendalian intern dapat diharapkan mampu memberikan keyakinan

memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam semua sistem pengendalian intern dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak.

4. Pengendalian sistem ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan dan operasi.

Dari definisi di atas, maka dapat diketahui bahwa pengendalian intern

berisi suatu proses yang dijalani oleh orang, yang diharapkan dapat memberikan

keyakinan memadai untuk mencapai tujuan suatu organisasi.

Mulyadi (2002:165), menambahkan bahwa tujuan pengendalian intern

adalah “memberikan keyakinan memadai dalam pencapaian tiga golongan tujuan:

(1) keandalan informasi keuangan, (2) kepatuhan terhadap hukum dan peraturan

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Pengolahan data akuntansi dalam sistem multiuser mempunyai kelemahan,

jika tidak ditangani dengan baik. Dalam sistem multiuser, setiap kesalahan yang

terjadi akan menimbulkan dampak yang lebih besar dibandingkan dengan

kesalahan pada sistem manual. Oleh sebab itu, tidak seperti pada sistem manual,

pengawasan kelayakan dan kecermatan data dalam sistem multiuser lebih sulit

dilakukan.

Sistem multiuser cenderung mengaburkan jejak audit (audit trail),

sehingga akuntan lebih sulit untuk melacak jejak tersebut. Akibatnya, peluang

untuk menyalahgunakan kecanggihan sistem untuk penyelewengan akan lebih

besar. Menurut Wijayanto dan Nugroho (2001:234), perlu dilakukan pengendalian

intern untuk:

1. Mengamankan sumber daya organisasi dari penyalahgunaan dan menjaga kecermatan data akuntansi.

2. Mendorong efisiensi operasi organisasi sehingga kebijaksanaan ataupun tujuan manajemen yang telah digariskan dapat tercapai.

Wijayanto dan Nugroho (2001:234), menambahkan pengendalian intern

tersebut meliputi:

1. Pengendalian akuntansi (accounting control).

Yaitu mengamankan sumber daya organisasi dari penyalahgunaan dan menjaga kecermatan data akuntansi.

2. Pengendalian administratif (administrative control).

Yaitu mendorong efisiensi operasi dan mengupayakan agar kebijakan ataupun tujuan manajemen dapat tercapai.

3. Pengendalian preventif atau umpan maju.

Pengendalian yang diarahkan kepada pengamanan aktiva dari penyalahgunaan, dengan jalan menangkal sebelum permasalahan itu sendiri terjadi.

4. Pengendalian detektif (detective control).

Yaitu mengungkap permasalahan dalam suatu aktivitas segera setelah aktivitas itu terjadi.

5. Pengendalian korektif.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

permasalahan, memperbaiki kesalahan yang disebabkan oleh permasahan tersebut dan memodifikasi sistem demikian rupa, sehingga permasalahan serupa dapat dihindari atau diminimalkan di masa depan.

Menurut Wijayanto dan Nugroho (2001:236), penerapan sistem multiuser

dalam pengolahan data memerlukan pengendalian intern yang meliputi:

1. Pengendalian input.

2. Pengendalian proses.

3. Pengendalian output.

Pengendalian input merupakan pengendalian yang dirancang untuk

menjaga agar data yang dimasukkan ke dalam sistem adalah data yang akurat,

sahih (valid) dan resmi (authorized). Sebagai contoh, komputer dapat diprogram

untuk menolak penginputan data penjualan oleh bagian gudang dalam sistem

jaringan komputer. Pengendalian proses merupakan pengendalian yang dirancang

untuk menjaga agar semua transaksi diproses secara cermat (accurate) dan

lengkap (complete) sehingga semua file dan record dapat dimutakhirkan dengan

baik. Contohnya adalah pemrosesan data pembelian dan penjualan untuk

menghasilkan informasi persediaan yang akurat dan lengkap. Pengendalian output

adalah bentuk pengendalian yang dirancang untuk menjaga output sistem dapat

dikendalikan dengan baik. Sebagai contoh adalah bentuk pengendalian untuk

mencegah agar bagian gudang tidak dapat menampilkan informasi piutang

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

BAB III

METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian

Jenis penelitian yang digunakan adalah deskriptif, dengan cara menyusun

dan mengklasifikasikan data yang diperoleh dari perusahaan kemudian

diinterprestasikan dan dianalisis sehingga memberikan gambaran yang jelas

mengenai masalah yang diteliti.

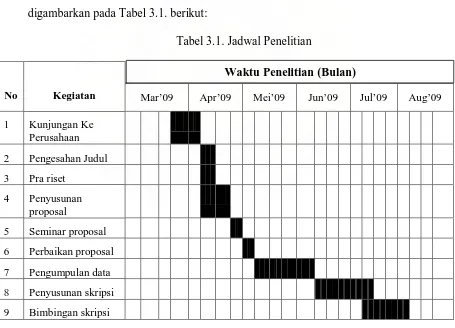

Lokasi penelitian berada di jalan Perbaungan No. 2-I-J-K Medan dan

jadwal penelitian dilakukan pada bulan Maret 2009. Adapun jadwal penelitian ini

digambarkan pada Tabel 3.1. berikut:

Tabel 3.1. Jadwal Penelitian

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

B. Sumber dan Jenis Data

Sumber dan jenis data yang digunakan yaitu:

1. Data primer, yaitu data yang diproses dari hasil wawancara dan observasi

tentang objek penelitian dan data tersebut merupakan data yang belum diolah.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut

sudah diolah seperti sejarah singkat perusahaan, struktur organisasi, dan

pengawasan retur penjualan dan piutang pada perusahaan.

C. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis menggunakan dua

metode pendekatan dalam pengumpulan data dan keterangan yang berkaitan

dengan judul skripsi, yaitu:

1. Teknik wawancara, yaitu dengan melakukan tanya jawab langsung dengan

pihak yang kompeten, dalam hal ini karyawan bagian penjualan untuk

mengetahui informasi penjualan kredit, retur penjualan, dan bagian keuangan

untuk mengetahui piutang perusahaan.

2. Teknik dokumentasi, yaitu mengadakan pengamatan langsung pada laporan

penjualan kredit dan laporan piutang perusahaan.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif, dengan

mengumpulkan semua data untuk mendukung tulisan ini untuk diinterpretasikan

sehingga dapat memberikan gambaran yang objektif tentang objek dan masalah

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Data penelitian yang dilakukan meliputi gambaran umum perusahaan,

yang meliputi sejarah singkat perusahaan dan struktur organisasi perusahaan, dan

pengawasan retur penjualan dan piutang perusahaan.

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

PT. Bintang Timur Prima Lestari Medan merupakan perusahaan yang

bergerak di bidang penjualan perangkat keras komputer dengan berbagai merek.

Perusahaan didirikan pada tahun 1994 dan berada di jalan Perbaungan No. 2-I-J-K

Medan. Perusahaan bekerja sama dengan perusahaan komputer yang ada di

Jakarta maupun di luar negeri untuk mensuplai barang dan dijual di Wilayah

Sumatera Utara, khususnya Medan.

Kondisi ekonomi makro pada tahun 2005 yang masih belum kondusif

dengan pertumbuhan ekonomi yang rendah, ambruknya daya beli masyarakat

akibat kenaikan harga bahan bakar minyak (BBM) yang menyebabkan rendahnya

investasi langsung, baik asing maupun lokal membuat persaingan semakin

meningkat sesama pelaku industri.

Pada tahun 2005 jelas bukan tahun yang mudah, begitu juga pada PT.

Bintang Timur Prima Lestari Medan. Berbagai langkah telah dilakukan pimpinan

tidak hanya mengantisipasi tuntutan permodalan, namun telah mengambil

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

perubahan struktur manajemen serta lebih fokus untuk meningkatkan kemampuan

dan keterampilan sumber daya manusia. Hasilnya pada tahun 2006, perusahaan

mulai pulih kembali dimana mulai memperoleh laba dari banyaknya transaksi

pembelian dari pelanggan.

Secara umum, tujuan didirikannya perusahaan ini adalah untuk:

1. Memperoleh laba.

2. Memasarkan produk komputer ke Wilayah Sumatera Utara, khususnya

Medan.

3. Membantu program pemerintah dalam menciptakan lowongan kerja.

b. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan pola formal yang akan

mempengaruhi sistem kerja dari perusahaan tersebut. Struktur organisasi yang

baik harus dapat memisahkan antara fungsi, kedudukan, batas wewenang,

tanggung jawab, serta kewajiban dari masing-masing karyawan, agar para

karyawan mengetahui apa saja yang menjadi tugas dan tanggung jawab mereka.

PT. Bintang Timur Prima Lestari Medan membagi tugas masing-masing

karyawannya dengan teratur, agar tujuan perusahaan dapat terlaksana dengan

baik. PT. Bintang Timur Prima Lestari Medan menggunakan struktur organisasi

lini/komando.

Bentuk struktur organisasi PT. Bintang Timur Prima Lestari Medan seperti

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Gambar 4.1. Struktur Organisasi PT. Bintang Timur Prima Lestari Medan

Sumber : PT. Bintang Timur Prima Lestari Medan

Pada struktur organisasi di atas, maka dapat dilihat bahwa perusahaan

memiliki 5 orang manajer yang membawahi masing-masing bagian. Tugas dan

tanggung jawab masing-masing bagian, yaitu:

1. Direktur.

Tugas dan tanggung jawab Direktur, adalah:

a. Menentukan arah kebijaksanaan perusahaan serta menetapkan rencana

kerja dan tata pelaksanaannya.

b. Memilih pegawai yang akan menduduki posisi pimpinan atau staf serta

menetapkan kekuasaan dan tanggung jawab dari setiap pimpinan dalam

lingkungan staf.

c. Melakukan pengawasan terhadap kondisi keuangan perusahaan.

d. Menerima pertanggungjawaban dari masing-masing manajer.

2. Manajer Akuntansi.

Tugas dan tanggung jawab Manajer Akuntansi, adalah :

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

b. Melakukan pengawasan keuangan perusahaan.

c. Memeriksa laporan keuangan perusahaan.

d. Mengatur aliran kas perusahaan.

3. Bagian Keuangan.

Tugas dan tanggung jawab Bagian Keuangan, adalah :

a. Mencatat pelunasan piutang customer.

b. Menerima dan melakukan pembayaran kas.

c. Melakukan pencatatan penerimaan kas dan pengeluaran kas.

d. Bertanggungjawab atas penerimaan kas dan pengeluaran kas perusahaan.

e. Menyajikan laporan kepada manajer akuntansi.

4. Bagian Akuntansi.

Tugas dan tanggung jawab Bagian Akuntansi, adalah :

a. Membukukan segala transaksi yang terjadi di dalam perusahaan yang

bersifat finansial dan pada setiap akhir periode tertentu.

b. Menghitung pajak penghasilan (PPh Pasal 21) dari setiap karyawan

perusahaan.

c. Menyusun laporan keuangan.

d. Memberikan laporan keuangan yang dibutuhkan oleh manajer keuangan

dalam rangka pengambilan keputusan.

e. Mencatat dan membuat laporan biaya tetap dan biaya variabel perusahaan.

5. Manajer Penjualan.

Tugas dan tanggung jawab Manajer Penjualan, adalah :

a. Mengatur kerja bagian penjualan.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

c. Memeriksa hasil perencanaan bagian penjualan dalam mencapai target

laba.

d. Menyusun strategi dan tindakan untuk pencapaian target laba.

6. Bagian Penjualan.

Tugas dan tanggung jawab Bagian Penjualan, adalah :

a. Memberikan informasi produk yang dijual perusahaan

b. Mencatat data pelanggan

c. Membuat faktur penjualan.

d. Membuat laporan penjualan.

7. Manajer Operasional.

Tugas dan tanggung jawab Manajer Operasional, adalah :

a. Mengatur kerja bagian pembelian dan gudang.

b. Melakukan pemeriksaan jumlah biaya pembelian barang.

c. Melakukan pemeriksaan laporan persediaan barang.

8. Bagian Pembelian.

Tugas dan tanggung jawab Bagian Pembelian, adalah :

a. Memilih supplier yang tepat untuk perusahaan.

b. Menentukan jumlah pembelian barang.

c. Melakukan pemesanan barang yang diperlukan perusahaan.

d. Melakukan transaksi pembelian dengan supplier

e. Membuat laporan pembelian.

9. Bagian Gudang.

Tugas dan tanggung jawab Bagian Gudang, adalah :

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

b. Mengeluarkan barang yang dibeli oleh pelanggan

c. Memasukkan barang yang dibeli dari supplier.

d. Bertanggung jawab atas persediaan barang-barang di gudang.

e. Membuat laporan persediaan barang.

10. Manajer Personalia.

Tugas dan tanggung jawab Manajer Personalia, adalah :

a. Mengatur kerja bagian supir dan bagian personalia.

b. Meningkatkan kesejahteraan karyawan.

c. Memutuskan apakah calon karyawan bisa terima atau tidak untuk bekerja

di perusahaan.

d. Melakukan pemecatan karyawan yang tidak disiplin.

11. Bagian Supir.

Tugas dan tanggung jawab Bagian Supir, adalah :

a. Mengirim barang ke tempat konsumen.

b. Bertanggung jawab atas mobil inventaris.

12. Bagian Personalia.

Tugas dan tanggung jawab Bagian Personalia, adalah :

a. Melakukan perekrutan dan seleksi calon karyawan.

b. Memberikan laporan hasil seleksi kepada Manajer Personalia.

c. Mengurus administrasi karyawan.

d. Mengkoordinasi dan melaksanakan penilaian prestasi karyawan.

e. Mengadakan pengembangan karyawan, seperti pemberian motivasi.

f. Melakukan pemecatan karyawan yang tidak disiplin.

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

Tugas dan tanggung jawab Manajer EDP, adalah :

a. Mengatur kerja bagian EDP (Electronic Data Processing).

b. Mengupayakan agar pengolahan data akuntansi pada perusahaan dapat

secara komputerisasi, guna mewujudkan efisiensi dan kecepatan

informasi.

c. Mengajukan permohonan kepada direktur perusahaan jika diperlukan

pergantian komputer untuk mendukung kelancaran pengolahan data

akuntansi pada perusahaan.

14. Bagian EDP.

Tugas dan tanggung jawab Bagian EDP, adalah :

a. Merancang sistem komputer, seperti sistem pengawasan penjualan kredit

dan piutang.

b. Bertanggung jawab atas aplikasi komputer yang dirancang.

c. Melakukan perbaikan sistem komputer yang rusak.

d. Memberikan pelatihan penggunaan sistem komputer.

e. Membantu bagian penjualan dalam memberikan informasi produk

komputer yang dijual perusahaan jika diperlukan.

2. Sistem Multiuser pada Perusahaan

Dalam pengolahan data penjualan kredit dan piutang, perusahaan

menggunakan aplikasi komputer yang terdapat dalam sistem multiuser

perusahaan. Tujuan pengolahan data penjualan kredit dan piutang dalam sistem

Evi Tria Juliana : Efektivitas Pengawasan Retur Penjualan Dan Piutang Dalam Sistem Multiuser Pada PT. Bintang Timur Prima Lestari Medan, 2010.

1. Data penjualan kredit, dan piutang dapat terintegrasi, sehingga bagian

penjualan tidak perlu menginput data tersebut secara terpisah.

2. Bagian penjualan dapat melakukan pemeriksaan data histori pelunasan piutang

pelanggan sebelum dilakukan penjualan.

3. Penyajian laporan dapat dilakukan dengan cepat, karena telah dibuat secara

otomatis oleh sistem berdasarkan data yang diinput.

Pengolahan data penjualan kredit dan piutang dalam sistem multiuser ini,

meliputi elemen-elemen sebagai berikut:

1. Piranti keras (hardware), yaitu perangkat keras (mesin) komputer yang

diperlukan dalam menghidupkan suatu komputer.

2. Piranti lunak (software), yaitu aplikasi komputer yang diperlukan agar dapat

menjalankan sistem multiuser ini.

3. Personel dalam perusahaan (brainware), yaitu karyawan/staf perusahaan yang

menggunakan sistem multiuser ini.

Adapun piranti keras yang digunakan perusahaan adalah:

1. Kartu jaringan, yaitu mesin komputer yang digunakan untuk menghubungkan

antara satu komputer dengan komputer yang lain.

2. Harddisk 160 GB, yaitu media penyimpanan data.

3. RAM 1 GB, yaitu memori yang diperlukan agar komputer dapat berjalan

dengan cepat.

4. Processor Intel Pentium IV, yaitu mesin utama suatu komputer, yang

digunakan sebagai pusat pengendali.

5. Kartu grafis 128 MB dengan resolusi monitor 800 x 600, yaitu peralatan