UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EXTENSI MEDAN

SKRIPSI

PENGAWASAN VOLUME PENJUALAN MENGGUNAKAN

ANALISIS BREAK EVEN POINT PADA PT. BINTANG TIMUR

PRIMA LESTARI MEDAN

Oleh :

Nama : Maisarah NIM : 040522030 Departemen : Akuntansi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pengawasan Volume Penjualan Menggunakan Analisis Break Event Point Pada PT Bintang Timur Prima Lestari Medan.”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akutansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan sengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 30 Juni 2008 Yang Membuat Pernyataan

KATA PENGANTAR

Segala Puji dan Syukur penulis panjatkan kehadirat Allah SWT, atas rahmat dan hidayah-Nya. Tak lupa pula shalawat beriring salam kepada Nabi besar Muhammad SAW sehingga penulis dapat menyelesaikan skripsi ini.

Sebagai hamba Allah yang memiliki banyak keterbatasan, penulis menyadari bahwa pengetahuan penulis belumlah cukup untuk menjadikan skripsi ini masuk dalam nominasi sempurna baik dalam penggunaan bahasa maupun penyajian data. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat konstruktif dari semua pihak demi kesempurnan skripsi ini.

Penulis juga menyadari sepenuhnya bahwa skripsi ini dapat diselesikan hanya dengan bimbingan dan dorongan dari berbagai pihak. Dalam kesempatan ini penulis juga menyampaikan rasa terima kasih atas segala dukungan, pemikiran, tenaga, materi dan juga doa dari semua pihak yang telah membantu penulis selama masa perkuliahan dan penyusunan skripsi ini, maka dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE. MSi selaku dosen pembimbing yang telah banyak memberikan bimbingan dan arahan sehingga skrips ini dapat diselesaikan. 4. Bapak Drs. M. Utama Nst, MM selaku pembanding/penguji yang telah

memberikan masukan dan saran kepada penulis dalam menyelesaikan skripsi ini. 5. Bapak Drs. Rustam, MSi selaku pembanding/penguji yang telah memberikan

masukan dan saran kepada penulis dalam penyelesaian skripsi ini.

6. Bapak Pimpinan, Staff dan Pegawai PT Bintang Timur Prima Lestari Medan yang telah bersedia membantu penulis selama masa penyelesaian skripsi ini.

7. Keluarga tercinta ; Suamiku Wasis Hendra dan 2 jagoan kecilku yang selalu memberi semangat, Ibunda dan Mertua yang selalu mendoakan, Kakakku dan Mbakyu dedek, adik-adikku dan juga keponakanku Intan dan Ibnu yang banyak membantu serta keluarga besar lainnya.

8. Seluruh teman – teman penulis; Yoan, Taufik, Ita, serta teman – teman lainnya yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT selalu memberikan rahmat dan karunia-Nya kepada kita semua. Akhirnya dengan segala kerendahan hati penulis mengharapkan semoga skripsi ini dapat membawa manfaat bagi kita semua. Amin.

Medan, 30 Juni 2008 Penulis

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... DAFTAR TABEL ... BAB I: PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Batasan Masalah ... 3

D. Tujuan dan Manfaat Penelitian ... 3

E. Kerangka Konseptual ... 4

BAB II: TINJAUAN PUSTAKA A. Pengertian Analisis CVP ... 6

B. Kegunaan dan Manfaat CVP ... 7

C. Kelebihan dan Kelemahan CVP... 8

D. Analisis Biaya Volume Laba (Cost Volume Profit)... 9

E. Pengertian Biaya... 25

BAB III: METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian ... 43

B. Sumber dan Jenis Data ... 43

C. Teknik Pengumpulan Data ... 44

D. Metode Analisis Data ... 44

BAB IV: HASIL PENELITIAN A. Data Penelitian ... 45

1. Gambaran Umum Perusahaan ... 45

a. Sejarah Singkat Perusahaan ... 45

b. Struktur Organisasi Perusahaan ... 46

2. Pengawasan Volume Penjualan pada Perusahaan... 50

B. Analisis Hasil Penelitian ... ... 51

1. Analisis Titik Impas ... 54

2. Analisis Keamanan Penjualan ... 60

3. Analisis Pencapaian Laba ... 62

BAB V: KESIMPULAN DAN SARAN A. Kesimpulan ... 64

B. Saran ... 64 DAFTAR PUSTAKA

ABSTRAK

PT. Bintang Timur Prima Lestari Medan yang berkeduduka n di jalan Perbaungan No. 2-G Medan. Diperusahaan ini penulis melakukan penelitian dalam bentuk skripsi dengan judul “Pengawasan Volume Penjualan Menggunakan Analisis Break Even Point Pada PT Bintang Timur Prima Lestari Medan.” Tujuan penulis melakukan penelitian di perusahaan ini adalah untuk mempermudah perusahaan dalam mengawasi volume penjualan dengan menggunakan analisis break even point sehinnga dapat mudah menentukan keamanan penjualan perusahaan dan volume penjualan dalam mencapai target laba.

Metode penelitian yang diterapkan penulis dalam penyusunan penelitian ini adalah bersifat Deskriptif. Teknik pengumpulan data dalam penelitian ini adalah melalui wawancara dengan pihak yang berkompoten di dalam perusahaan, dan melalui

pengamatan langsung pada data penjualan barang, data biaya tetap dan data biaya variabel. Metode analisis data yang digunakan mengatasi masalah ini adalah dengan menggunakan analisis break even point.

Temuan dari penelitian yang telah dilakukan adalah PT Bintang Timur Prima Lestari Medan belum melakukun pengawasan volume penjualan dengan menggunakan analisis break even point.

ABSTRACT

PT. Bintang Timur Prima Lestari Medan was stute on jalan Perbaungan No.2-G Medan. At this company, the writer do observation scription with title “Sales Volume Control Using Break Even Point Analysis in PT. Bintang Timur Prima Lestari Medan.” The direction writer done observation at company make easy the company in control sales volume by using break even point analysis so that easy to detrmine margin of safety and sales volume in reaching profit goals.

The observation methode was writer done in the pile up this observation is Descriiptif Methode. The technic up this observation by interview to the compatant management of the company and through direct perception data of goods sales, data of fixed cost and data of variable cost. The analysis methode to do give sollution for this trouble is using break even point analysis.

The finding of observation has been done in PT. Bintang Timur Prima Lestari Medan not yet doing sales volume control using break even point analysis.

ABSTRAK

PT. Bintang Timur Prima Lestari Medan yang berkeduduka n di jalan Perbaungan No. 2-G Medan. Diperusahaan ini penulis melakukan penelitian dalam bentuk skripsi dengan judul “Pengawasan Volume Penjualan Menggunakan Analisis Break Even Point Pada PT Bintang Timur Prima Lestari Medan.” Tujuan penulis melakukan penelitian di perusahaan ini adalah untuk mempermudah perusahaan dalam mengawasi volume penjualan dengan menggunakan analisis break even point sehinnga dapat mudah menentukan keamanan penjualan perusahaan dan volume penjualan dalam mencapai target laba.

Metode penelitian yang diterapkan penulis dalam penyusunan penelitian ini adalah bersifat Deskriptif. Teknik pengumpulan data dalam penelitian ini adalah melalui wawancara dengan pihak yang berkompoten di dalam perusahaan, dan melalui

pengamatan langsung pada data penjualan barang, data biaya tetap dan data biaya variabel. Metode analisis data yang digunakan mengatasi masalah ini adalah dengan menggunakan analisis break even point.

Temuan dari penelitian yang telah dilakukan adalah PT Bintang Timur Prima Lestari Medan belum melakukun pengawasan volume penjualan dengan menggunakan analisis break even point.

ABSTRACT

PT. Bintang Timur Prima Lestari Medan was stute on jalan Perbaungan No.2-G Medan. At this company, the writer do observation scription with title “Sales Volume Control Using Break Even Point Analysis in PT. Bintang Timur Prima Lestari Medan.” The direction writer done observation at company make easy the company in control sales volume by using break even point analysis so that easy to detrmine margin of safety and sales volume in reaching profit goals.

The observation methode was writer done in the pile up this observation is Descriiptif Methode. The technic up this observation by interview to the compatant management of the company and through direct perception data of goods sales, data of fixed cost and data of variable cost. The analysis methode to do give sollution for this trouble is using break even point analysis.

The finding of observation has been done in PT. Bintang Timur Prima Lestari Medan not yet doing sales volume control using break even point analysis.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dewasa ini, terdapat persaingan yang semakin ketat dalam dunia usaha dan semakin maju cara–cara yang dikembangkan untuk mencapai tujuan dan sasaran secara efektif dan efisien. Dalam rangka ini perlu dikembangkan pemikiran–pemikiran dan pengawasan yang baik agar menghasilkan keluaran secara optimal, sehingga dapat mencapai sasaran dan tujuan yang diinginkan. Pimpinan perusahaan perlu mengawasi kegiatan operasional perusahaan yang sedang berlangsung dan bagaimana membuat kegiatan operasional tersebut menghasilkan kemajuan perusahaan. Salah satu hal yang perlu diawasi oleh pimpinan perusahaan adalah pengawasan volume penjualan. Untuk melakukan pengawasan

(margin of safety) perusahaan dan volume penjualan dalam mencapai target laba. Keamanan penjualan (margin of safety) merupakan informasi berapa jumlah maksimal volume penjualan yang diperbolehkan turun agar perusahaan tidak mengalami kerugian, sedangkan volume penjualan dala m mencapai target laba atau yang disebut dengan analisis biaya volume laba merupakan suatu analisis yang dapat membantu perusahaan dala m melakukan pengawasan volume penjualan untuk mencapai target laba yang diinginkan.

PT. Bintang Timur Prima Lestari Medan merupakan perusahaan yang bergerak di bidang penjualan komputer dengan berbagai merek seperti Acer, Tosibha dan Compag. Dalam kegiatan operasionalnya, perusahaan sulit melakukan pengawasan volume penjualan karena permintaan barang oleh konsumen setiap bulan berbeda-beda.

Berdasarkan uraian tersebut diatas, penulis tertarik untuk mengadakan penelitian mengenai masalah ini pada PT. Bintang Timur Prima Lestari Medan dan menuliskannya dalam sebuah skripsi yang berjudul “Pengawasan Volume Penjualan Menggunakan Analisis Break Even Point pada PT. Bintang Timur Prima Lestari Medan.”

B. Perumusan Masalah

dalam melakukan pengawasan volume penjualan telah menggunakan analisis impas (break even point) ?

C. Batasan Masalah

Adapun batasan masalah pada penelitian ini adalah penelitian ini difokuskan pada pengawasan volume penjualan dengan menggunakan analisis impas (break even point) untuk penentuan keamanan penjualan (margin of safety) perusahaan dan volume penjualan dalam mencapai target laba (analisis biaya volume laba).

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis melakukan penelitian adalah untuk mempermudah perusahaan dalam mengawasi volume penjualan dengan menggunakan analisis impas (break even point), sehingga dapat mudah menentukan keamanan penjualan perusahaan dan volume penjualan dalam mencapai target laba.

2. Manfaat Penelitian

Manfaat penulis melakukan penelitian adalah :

b. Bagi perusahaan, yakni sebagai bahan pertimbangan atau masukan atas manfaat dilakukannya pengawasan volume penjualan menggunakan analisis tersebut.

c. Bagi pendidikan, yakni sebagai bahan referensi bagi calon penelit i berikutnya yang berminat melakukan penelitian menyangkut masalah pengawasan volume penjualan.

E. Kerangka Konseptual

Kerangka pembahasan yang digunakan adalah deskriptif ke deduktif. Deskriptif dilakukan dengan cara mengumpulkan semua data untuk mendukung penelitian ini untuk diinterpretasikan sehingga dapat memberikan gambaran yang objektif tentang pengawasan volume

penjualan menggunakan analisis impas (break even point). Deduktif dilakukan dengan cara menarik kesimpulan dari hal–hal yang bersifat umum ke hal–hal yang bersifat khusus atau berdasarkan kebenaran yang telah berlaku umum dengan menggunakan logika terhadap fakta yang diamati.

Gambar 1.1. Kerangka Konseptual

Adapun penjelasan dari kerangka konseptual di atas yaitu:

1. Melakukan pengumpulan data barang, data penjualan, data biaya tetap dan data biaya variabel.

2. Melakukan analisis impas, keamanan penjualan dan analisa biaya

volume laba.

3. Setelah dilakukan analisis, maka diperoleh hasil pengawasan volume

penjualan.

Data Barang, Data Penjualan, Data Biaya Tetap, Data Biaya

Variabel

Analisis Impas, Keamanan Penjualan dan Analisis Biaya

Volume Laba

Hasil Pengawasan Volume

BAB II

TINJAUAN PUSTAKA

A. Pengertian Analisis CVP

Menurut Hansen dan Mowen (dalam Fitriasari dan Kwary,

2005:429), analisa biaya volume laba (Cost-Volume Profit Analysis

-analisis CVP) merupakan “alat yang berguna untuk perencanaan dan

pengambilan keputusan.” Analisis biaya volume laba menekankan pada

keterkaitan antara biaya jumlah yang dijual dan harga. Analisis ini juga

menggabungkan semua informasi, keuangan perusahaan.

Menurut Garrison dan Noreen (dalam Budisantoso, 2006:250),

analisis biaya volume laba adalah “ alat yang sangat berguna bagi manajer

untuk menjalankan fungsinya.” Alat ini membantu manajer untuk

memahami hubungan antara biaya, volume dan laba perusahaan dengan

memfokuskan hubungan 5 elemen berikut :

1. Harga produk

2. Volume atau tingkat aktivitas 3. Biaya variabel/unit

4. Total biaya tetap

5. Bauran produk yang dijual

Menurut Carter dan Usry (dalam Krista, 2004:271), analisis biaya

volume laba merupakan “ alat yang menyediakan informasi bagi

manajemen mengenai hubungan antara biaya, laba, bauran produk dan

penentuan volume penjualan dan bauran produk yang diperlukan untuk

mencapai target laba yang diinginkan.

Menurut Blocher, Chen dan Lin (dalam Ambarriani, 2006:308),

analisis biaya volume laba merupakan “ metode untuk menganalisis

bagaimana keputusan operasi dan keputusan pemasaran mempengaruhi

laba bersih.” Hal ini berdasarkan pemahaman tentang hubungan antara

biaya variabel, biaya tetap, harga jual per unit, dan tingkat output.

Analisis biaya volume laba dapat diterapkan dalam banyak hal :

1. Menentukan harga jual produk atau jasa 2. Memperkenalkan produk atau jasa baru 3. Mengganti peralatan

4. Memutuskan membuat atau membeli produk 5. Melakukan analisis apa yang diperlukan-jika

B. Kegunaan dan Manfaat Analisis CVP

Ada beberapa manfaat yang diperoleh perusahaan dengan

menggunakan analisa biaya volume laba antara lain :

1. Menentukan volume penjualan atau pendapatan yang diperlukan supaya

impas atau mencapai target laba.

2. Melihat bagaimana perubahan pada pola biaya tetap dan variabel

mempengaruhi tingkat laba perusahaan

3. Melihat bagaimana perubahan tertentu pada harga atau biaya akan

mempengaruhi titik impas.

4. Analisis CVP dapat menjadi alat yang berharga untuk mengidentifikasi

5. Analisis CVP sebagai alat perencanaan jangka pendek yang berguna

yang secara efektif menggunakan data perhitungan biaya langsung

untuk menganalisis hubungan antara biaya, laba, bauran produk dan

volume penjualan.

6. Analisis CVP dapat mengevaluasi dampak dari perubahan dalam biaya

tetap maupun variabel atas profitabilitas.

C. Kelebihan dan Kelemahan Analisis CVP

Perusahaan yang menggunakan analisis CVP dapat memperoleh

beberapa keuntungan sebagai berikut :

1. Analisis CVP didasarkan pada asumsi beikut ini : bahwa semua biaya

dapat dipisahkan menjadi bagian yang variabel dan bagian yang tetap,

dan bahwa total biaya tetap dalah konstan sepanjang rentang analisis,

dan total biaya variabel berubah secara proporsional terhadap

perubahan dalam volume.

2. Penjualan yang jatuh dibawah titik impas akan mengakibatkan

perusahaan rugi, dengan anlisis CVP perusahaan dapat menentukan

margin of safety, yang mengindikasikan berapa banyak penjualan dapat

turun dari tingkat yang ditargetkan sebelum perusahaan mengalami

kerugian.

3. Perusahaan dapat menentukan volume penjualan dan bauran produk

Analisis CVP juga memiliki beberapa kelemahan, antara lain:

1. Data untuk analisis CVP tidak dapat diambil langsung dari laporan

laba rugi berdasarkan perhitungan biaya penyerapan penuh, karena

dampak dari aktivitas atas biaya tidak dapat ditentukan secara

langsung.

2. Adanya ketidakpastian yang signifikan pada anlisis CVP yaitu dari

faktor – faktor model CVP, harga, tingkat penjualan yang

diharapkan, biaya variabel, dan biaya tetap sehingga manajer

enggan mengambil resiko tersebut.

D. Analisis Biaya Volume Laba ( Cost Volume Profit Analysis ) Analisis Titik Impas

Menurut Mulyadi (2001:232), impas merupakan “keadaan suatu

usaha yang tidak memperoleh laba dan tidak mengalami kerugian. “

Dengan kata lain, suatu usaha dikatakan impas bila jumlah pendapatan

(revenues) sama dengan jumlah biaya, atau apabila laba kontribusi hanya

dapat digunakan untuk menutup biaya tetap saja.

Menurut Hansen dan Mowen (dalam Fitriasari dan Kwary,

2005:274), titik impas merupakan “titik dimana total pendapatan sama

dengan total biaya atau titik dimana laba sama dengan nol.”

Menurut Hansen dan Mowen (dalam Fitriasari dan Kwary, 2005:232),

minimum agar suatu usaha tidak mengalami kerugian, tetapi juga belum

memperoleh laba.”

Dengan adanya analisis impas ini, perusahaan dapat mudah

melakukan pengawasan volume penjualan dalam mencapai target laba

yang ditentukan. Analisis yang berhubungan dengan target laba disebut

dengan analisis biaya volume laba.

Analisis impas merupakan salah satu bentuk analisis biaya volume

laba karena untuk mengetahui impas maupun keamanan volume penjualan,

perlu dilakukan analisis terhadap hubungan antara biaya, volume dan laba.

Jumlah laba yang diperoleh merupakan indikator keberhasilan bagi

perusahaan yang orientasinya mencari laba. Agar diperoleh laba sesuai

yang dikendaki, perusahaan perlu menyusun perencanaan laba yang baik.

Hal tesebut ditentukan oleh kemampuan perusahaan untuk

memprediksikan kondisi usaha pada masa yang akan datang dengan penuh

ketidakpastian, serta mengamati kemungkinan faktor-faktor yang dapat

mempengaruhi laba perusahaan.

Menurut Halim dan Supomo (2005:49), ada 3 faktor yang dapat

mempengaruhi laba perusahaan yaitu:

1. Biaya

2. Harga jual

3. Volume (Penjualan atau Produksi)

Biaya yang timbul dari perolehan atau untuk pengolahan suatu

bersangkutan. Harga jual produk atau jasa akan mempengaruhi besarnya

volume penjualan produk atau jasa yang bersangkutan. Sedangkan

besarnya volume penjualan berpengaruh terhadap volume produk atau jasa

tersebut. Selanjutnya pada gilirannya volume produksi akan mempengaruhi

besar kecilnya biaya produksi. Dengan demikian, faktor-faktor yang

mempengaruhi laba di atas saling terkait antara satu dengan yang lain.

Dasar-dasar analisis biaya volume laba memanfaatkan contribution

margin. Contribution margin merupakan selisih antara hasil penjualan dan

seluruh komponen biaya variabel (produksi, administrasi dan penjualan).

Contribution margin dapat digunakan untuk menutup biaya tetap

dan bila masih tersisa, maka sisanya merupakan laba. Jika manajemen

ingin mengetahui kuantitas penjualan impas, maka ia harus sadar bahwa

contribution margin total jumlahnya harus sama dengan biaya tetap total.

Keadaan ini akan tercapai bila kuantitas penjualan adalah sebanyak biaya

total dibagi dengan contribution margin (CM) per unit.

Contribution margin positif menunjukkan hasil penjualan dapat

digunakan untuk menutup biaya variabel dan seluruh atau sebagian biaya

tetap. Apabila contribution margin melebihi jumlah biaya tetap total,

PT. ABC

LAPORAN LABA RUGI TAHUN 200X

Total per Unit

Penjualan (10.000 unit) Rp. 3.000.000 Rp. 300

Biaya Variabel Rp. 1.200.000 (-) Rp. 120 (-)

Contribution Margin Rp. 1.800.000 Rp. 180

Biaya Tetap Rp. 720.000 (-)

Laba Bersih Rp. 1.080.000

Sumber : Slamet Sugiri,2002:107

Kalau diperhatikan, maka contribution margin per unit yang besarnya Rp.

180, maka kita dapat menganalisis bahwa setiap unit barang terjual

mempunyai kontribusi untuk menutup biaya tetap sebesar Rp. 180

tersebut. Biaya tetap pada laporan di atas menunjukkan jumlah Rp.

720.000. Dengan memperhatikan makna contribution margin per unit,

maka kita dapat dengan cepat mengetahui berapa unit barang harus terjual

agar seluruh biaya tetap tadi tertutup. Dengan kata lain, kita dapat

menentukan titik impasnya. Agar seluruh biaya tetap tertutup tanpa

memperoleh laba, maka jumlah contribution margin total harus sebesar

Rp. 720.000. Ini tercapai apabila jumlah produk yang terjual adalah 4.000

unit, biaya tetap total dibagi dengan contribution margin per unit (Rp.

720.000/180). Pada contoh dibawah ini menunjukkan titik impas apabila

PT. ABC

LAPORAN LABA RUGI TAHUN 200X

Total per Unit

Penjualan (4.000 unit) Rp. 1.200.000 Rp. 300

Biaya Variabel Rp. 480.000 (-) Rp. 120 (-)

Contribution Margin Rp. 720.000 Rp. 180

Biaya Tetap Rp. 720.000

1. Metode persamaan (equation method)

(-)

Laba Bersih Rp. 0

Sumber : Slamet Sugiri,2002:108

Analisis titik impas (break even point) dapat dihitung dengan

menggunakan metode persamaan (equation method) dan metode margin

kontribusi (contribution margin method). Kedua metode tersebut

ekuivalen.

Metode persamaan memanfaatkan data-data dari laporan laba rugi yang

disusun dengan format berupa persamaan berikut :

Laba = Penjualan – (Biaya Variabel + Biaya Tetap)

atau

Penjualan = Biaya Variabel + Biaya Tetap + Laba

Untuk memberikan ilustrasi, maka dibuat suatu contoh. Misalnya data

perusahaan PT. XYZ sebagai berikut:

Biaya tetap total selama 1 periode = Rp. 20.000

Biaya variabel per unit produk = Rp. 600

Harga jual produk per unit = Rp. 1.000

Sumber : Slamet Sugiri,2002:113

Jika X adalah jumlah unit produk yang dijual, maka laba yang diperoleh

dengan menggunakan persamaan di atas adalah sebagai berikut:

Laba = 1.000X – 600X – 20.000

Pada persamaan di atas, penjualan total adalah perkalian harga jual per

unit dengan volume penjualan, yaitu 1.000X. Biaya variabel total adalah

perkalian antara biaya variabel per unit dengan volume penjualan yaitu

600X. Adapun biaya tetap total adalah konstan Rp. 20.000 karena tidak

tergantung pada volume penjualan. Dalam kondisi impas laba adalah no l

(0) sebagai berikut:

0 = 1.000X – 600X – 20.000

Jadi X (penjualan) pada titik impas dapat dicari dengan menyelesaikan

persamaan di atas sebagai berikut:

20.000 = 400X

X= 20.000/400

Jadi impas tercapai pada volume penjualan sebanyak 50 unit produk. Ini

terbukti dari perhitungan berikut:

Penjualan 50 unit @ Rp. 1.000 Rp. 50.000

Biaya variabel 50 unit @ Rp.600

Contribution Margin Rp. 20.000

Biaya Tetap

Rp. 30.000

2. Metode margin kontribusi (contribution margin method) Rp. 20.000

Laba bersih Rp. 0

Sumber : Slamet Sugiri,2002:113

Metode margin kontribusi pada dasarnya adalah metode singkat dari

metode persamaan. Pendekatan ini memusatkan pada ide bahwa setiap

unit yang terjual memberikan margin kontribusi tertentu yang dapat

digunakan untuk menutupi biaya tetap. Adapun formulanya sebagai

berikut :

Titik impas (Unit) Biaya Tetap

Margin Kontribusi/Unit Penjualan

Titik impas (Jual) Biaya Tetap

Rasio Margin Kontribusi

Rasio Margin Kontribusi = Margin Kontribusi/Total Penjualan

Sumber : Garrison dan Noreen (dalam Budisantoso, 2006:259) -

-

=

Dari contoh PT. XYZ di atas, maka dapat dihitung titik impasnya yaitu:

Titik impas (Unit) 20.000

20.000/50 unit

Titik impas (Unit) = 50 unit

Titik impas (Jual) 20.000

20.000/50.000

Titik impas (Jual) = Rp. 50.000

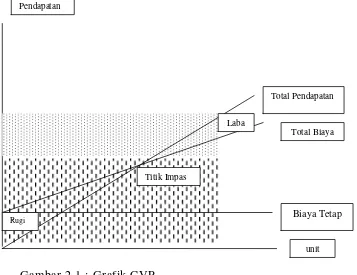

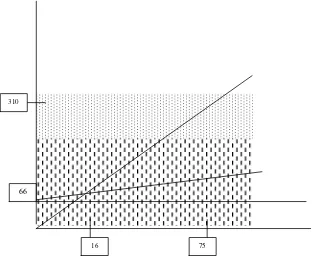

Grafik Hubungan Biaya - Volume - Laba

Hubungan antara pendapatan, biaya, laba dan volume dapat

disajikan dalam bentuk grafik CVP yang menggambarkan hubungan dari

serangkaian aktivitas dan dapat maemberikan perspektif yang tidak dapat

diperoleh dalam metode yang lainnya.

Grafik CVP digambarkan berdasarkan beberapa asumsi penting, yaitu :

1. Analisis mengasumsikam suatu fungsi pendapatan linear dan suatu

fungsi biaya linear.

2. Analisis mengasumsikan bahwa harga, biaya tetap total, dan biaya

variabel unit dapat secara tepat diidentifikasi dan tetap konstan

disemua rentang yang relevan.

3. Analisis mengasumsikan bahwa apa yang diproduksi dijual.

4. Untuk menganalisis produk berganda, kombinasi penjualan

diasumsikan diketahui.

5. Harga penjualan dan biaya diasumsikan diketahui dengan pasti. =

Proses membuat grafik CVP dapat melalui tiga tahap, yaitu :

1. Buatlah garis paralel dengan sumbu volume untuk menunjukkan

besarnya total biaya tetap.

2. Pilihlah beberapa volume penjualan dan plot dengan total biaya

( tetap dan variabel ) pada tingkat aktivitas yang dipilih , tarik garis

dari titik tersebut ke titik potong sumbu vertikal dengan biaya tetap

3. Tentukan volume penjualan dan buatlah titik yang menunjukkan

total penjualan pada tingkat aktivitas yang dipilih , tarik garis dari

titik tersebut ke titik pusat.

Gambar 2.1 : Grafik CVP

Sumber : Hansen dan Mowen (2005:445) unit

Biaya Tetap

Total Biaya Total Pendapatan Pendapatan

Titik Impas

Laba

Adapun data transaksi PT. XYZ jika digambarkan dalam bentuk grafik

seperti pada Gambar 2.1. berikut :

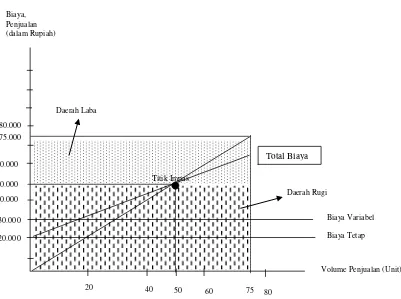

Gambar 2.2 Grafik Analisa Biaya Volume Laba

Setiap tambahan satu unit produk yang terjual di atas titik impas, maka

laba akan bertambah sebesar contribution margin (CM) per unit produk

seperti berikut:

Penjualan 51 unit @ Rp. 1.000 Rp. 51.000

Biaya variabel 51 unit @ Rp.600

Contribution Margin Rp. 20.400

Biaya Tetap

Rp. 30.600 -

Rp. 20.000

Laba bersih Rp. 400

Sumber : Slamet Sugiri,2002:115

Pendekatan persamaan dan contribution margin (CM) per unit yang telah

diuraikan di atas menghitung titik impas dan tingkat dalam unit produk

yang terjual. Akan tetapi, volume penjualan tidak selalu diukur dalam unit

produk. Beberapa perusahaan menghasilkan jasa sebagai outputnya. Pada

keadaan ini, mungkin lebih tepat untuk mengukur volume penjualan dalam

satuan rupiah penjualan. Oleh karena itu, harus menggunakan contribution

margin ratio yang merupakan perbandingan antara contribution margin

dengan penjualan. Rasio ini menunjukkan persentase tiap satuan rupiah

penjualan yang dapat digunakan untuk menutup biaya tetap dan laba.

Dengan memperhatikan makna titik impas dan contribution margin

per unit, maka kita dapat menganalisis lebih lanjut bahwa setiap penjualan

satu unit di atas titik impas akan memberi laba sebesar contribution

margin per unit tersebut. Analisis seperti ini memudahkan manajer untuk

merencanakan jumlah unit yang harus dijual di atas titik impas untuk

mencapai sejumlah laba tertentu. Seandainya manajer merencanakan untuk

mencapai laba Rp. 1.800., maka manajer akan menargetkan penjualan 10

unit di atas titik impas, yang diperoleh dari laba yang diinginkan dibagi

dengan contribution margin per unit, jadi Rp. 1800/180 yaitu 10 unit

PT. ABC

LAPORAN LABA RUGI TAHUN 200X

Total per Unit

Penjualan (4.010 unit) Rp. 1.203.000 Rp. 300

Biaya Variabel Rp. 481.200 (-) Rp. 120 (-)

Contribution Margin Rp. 721.800 Rp. 180

Biaya Tetap Rp. 720.000

Total Per unit

Penjualan (1 speaker) $250 $250

Dikurangi biaya variabel $ (-)

Laba Bersih Rp. 1.800

Sumber : Slamet Sugiri,2002:108

Berikut ini akan dibuat contoh lain, misalnya diasumsikan

perusahaan Acoustic Concepts hanya dapat menjual satu buah speaker

pada bulan tertentu. Laporan perusahaan akan tampak sebagai berikut :

150 $150

Margin kontribusi $100 $100

Dikurangi biaya tetap 35.000

Untuk setiap penambahan unit yang terjual, akan diperoleh tambahan $100

margin kontribusi yang dapat digunakan untuk menutupi biaya tetap. Jika

Rugi bersih $(34.900)

perusahaan berhasil menjual 2 unit speaker, maka margin kontribusi akan

bertambah $100 (menjadi $200) dan rugi perusahaan akan berkurang $100

menjadi $34.800 seperti berikut:

Total Per unit

Penjualan (2 speaker) $500 $250

Dikurangi biaya variabel $300 $150

Margin kontribusi $200 $100

Dikurangi biaya tetap $35.000

Laba bersih $(34.800)

Sumber: Garrison dan Noreen (dalam Budisantoso, 2006: 252)

Jika terjual speaker sampai jumlah tertentu sehingga diperoleh margin

kontribusi $35.000 maka seluruh biaya tetap sudah dapat ditutup dan

perusahaan telah berprestasi pada titik impas untuk bulan tersebut. Pada

titik impas tersebut, perusahaan tidak mendapatkan laba tetapi juga tidak

menderita kerugian. Untuk mencapai titik impas (break even points),

perusahaan harus menjual 350 speaker setiap bulan, karena masing-masing

Total Per unit

Penjualan (350 speaker) $87.500 $250

Dikurangi biaya variabel $52.500 $150

Margin kontribusi $35.000 $100

Dikurangi biaya tetap $35.000

Total Per unit

Penjualan (351 speaker) $87.500 $250

Dikurangi biaya variabel $ Laba bersih $0

Sumber: Garrison dan Noreen (dalam Budisantoso, 2006: 253)

Pada saat titik impas telah dicapai, laba bersih sebesar margin kontribusi

per unit untuk tambahan setiap unit yang terjual. Jika terjual 351 unit

speaker terjual pada bulan tertentu, maka dapat diharapkan akan diperoleh

laba bersih sebesar $100 karena perusahaan dapat menjual 1 unit lebih

banyak di atas titik impas seperti berikut:

52.650 $150

Margin kontribusi $35.100 $100

Dikurangi biaya tetap $35.000

Laba bersih $ 100

Analisa biaya volume laba kadang-kadang disederhanakan menjadi

analisa titik impas. Padahal analisa titik impas hanyalah salah satu elemen

analisa biaya volume laba.

Salah satu elemen dalam analisa biaya volume laba adalah

penjualan.

Menurut Zaki Baridwan (2001:10):

Penjualan adalah kegiatan sejak diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur (penagihan) dan pencatatan penjualan dan atau suatu kegiatan yang dilakukan manusia untuk menyampaikan barang kebutuhan yang telah dihasilkan kepada mereka yang memerlukannya dengan imbalan uang menurut harga yang ditentukan.

Bagian-bagian yang terkait dalam prosedur penjualan yaitu:

1. Bagian pesanan penjualan

Dalam perusahaan kecil, fungsi pesanan penjualan dapat dipegang oleh

seorang karyawan dalam bagian penjualan. Tetapi dalam perusahaan

besar bagian pesanan penjualan merupakan bagian yang berdiri di

bawah bagian penjualan. Untuk keadaan tersebut, bagian pesanan

penjualan mempunyai fungsi sebagai berikut:

a. Mengawasi semua pesanan yang diterima.

b. Memeriksa surat pesanan yang diterima dari langganan atau

salesman dan melengkapi informasi yang kurang yang berhubungan

dengan spesifikasi produk dan tanggal pengiriman.

d. Menentukan tanggal pengiriman. Apabila gudangnya lebih dari

satu, tentukan dari gudang mana akan dilakukan pengiriman.

e. Membuat surat perintah pengiriman dan back orders beserta

tembusan-tembusannya.

f. Membuat catatan mengenai pesanan-pesanan yang diterima dan

mengikuti pengirimannya sehingga dapat diketahui

pesanan-pesanan mana yang belum dipenuhi.

g. Mengadakan hubungan dengan pembeli mengenai barang-barang

yang dikembalikan oleh pembeli, membuat catatan dan

mengeluarkan bukti memorial untuk bagian piutang.

2. Bagian kredit

Dalam prosedur penjualan, setiap pengiriman barang untuk memenuhi

pesanan pembeli yang syaratnya kredit, harus mendapatkan persetujuan

dari bagian kredit. Agar dapat memberikan persetujuan,bagian kredit

menggunakan catatan yang dibuat oleh bagian piutang untuk tiap-tiap

langganan mengenai sejarah kreditnya,jumlah maksimum dan ketepatan

waktu pembayarannya. Persetujuan dari bagian kredit biasanya

ditunjukkan dalam formulir surat perintah pengiriman yang diterima

dari bagian pesanan penjualan.

3. Bagian gudang

Dalam hubungannya dengan penjualan, bagian gudang bertugas untuk

Barang-barang ini diserahkan ke bagian pengiriman untuk dibungkus

dan dikirimkan ke pembeli.

4. Bagian pengiriman

Bagian pengiriman bertugas untuk mengirim barang-barang pada

pembeli. Pengiriman ini hanya boleh dilakukan apabila ada surat

perintah pengiriman yang sah. Selain itu bagian pengiriman juga

bertugas mengirimkan kembali barang-barang kepada penjual yang

keadaannya tidak sesuai dengan yang dipesan. Pengembalian barang ini

dilakukan apabila ada debit memo untuk retur pembelian.

5. Bagian billing

Tugas bagian pembuatan faktur adalah:

a. Membuat (menerbitkan) faktur penjualan dan

tembusan-tembusannya.

b. Menghitung biaya kirim penjualan dan Pajak Pertambahan Nilai.

c. Memeriksa kebenaran penulisan dan perhitungan dalam faktur.

B. Pengertian Biaya

Menurut Maher dan Deakin (dalam Sulastri, 2001:34), biaya

diartikan sebagai “suatu sumber daya yang dikorbankan untuk mencapai

tujuan tertentu.”

Biaya terjadi jika sumber daya digunakan untuk tujuan tertentu. Kadang –

dengan cost pool. Selain itu, biaya juga merupakan nilai ekuivalen yang dikorbanan untuk mendapatkan barang atau jasa.

Menurut Carter dan Usry (dalam Krista, 2004:30), objek biaya

didefinisikan sebagai “suatu item atau aktivitas yang biayanya

diakumulasi dan diukur”

Biaya dapat diklasifikasikan menjadi:

1. Biaya dalam hubungannya dengan produk

Yaitu:

a. Biaya manufaktur

Biaya manufaktur merupakan biaya pabrik yang terdiri dari 3

elemen biaya yaitu biaya bahan baku langsung, biaya tenaga kerja

langsung dan biaya overhead pabrik.

b. Beban komersial

Beban komersial terdiri dari 2 klasifikasi besar, yaitu beban

pemasaran dan beban administratif. Beban pemasaran mulai dari

titik dimana biaya manufaktur berakhir, yatu ketika proses

manufaktur selesai dan produk ada dalam kondisi siap jual. Beban

administratif termasuk beban yang terjadi dalam mengarahkan dan

mengendalikan organisasi.

2. Biaya dalam hubungannya dengan volume produksi/penjualan

Yaitu:

Jumlah total biaya variabel berubah secara proporsional terhadap

perubahan aktivitas dalam rentang yang relevan.

b. Biaya tetap

Biaya tetap bersifat konstan secara total dalam rentang yang

relevan.

c. Biaya semi variabel

Beberapa jenis biaya memiliki elemen biaya tetap dan biaya

variabel. Jenis biaya ini disebut dengan biaya semi variabel.

3. Biaya dalam hubungannya dengan departemen produksi atau segmen

lain.

Yaitu:

a. Departemen produksi dan departemen jasa

Pada departemen produksi, operasi manual dan operasi mesin

seperti pembentukan dan perakitan dilakukan secara langsung pada

produk atau bagian-bagian dari produk. Pada departemen jasa, jasa

diberikan untuk keuntungan departemen lain.

b. Biaya bersama dan biaya gabungan

Biaya bersama dan biaya gabungan adalah jenis biaya tidak

langsung. Biaya bersama biasanya ada di organisasi dengan banyak

departemen atau segmen. Biaya gabungan terjadi ketika produksi

dari suatu produk menghasilkan satu atau beberapa produk tanpa

dapat dihindari.

Biaya dapat diklasifikasikan sebagai pengeluaran modal atau sebagai

pengeluaran pendapatan. Suatu pengeluaran modal ditujukan untuk

memberikan manfaat di masa depan dan dilaporkan sebagai aktiva.

Pengeluaran pendapatan memberikan manfaat untuk periode sekarang

dan dilaporkan sebagai beban.

5. Biaya dalam hubungannya dengan suatu keputusan, tindakan atau

evaluasi.

Menurut Halim dan Supomo (2005:22), perubahan biaya total

sebagai akibat dari perubahan volume kegiatan perusahaan yang memiliki

3 pola yaitu:

1. Jumlahnya tetap, meskipun volume kegiatan berubah (biaya tetap).

2. Jumlahnya berubah secara proporsional dengan perubahan volume

kegiatan (biaya variabel).

3. Jumlahnya berubah tidak sebanding dengan perubahan volume kegiatan

(biaya semi variabel).

Untuk keperluan perencanaan dan pengendalian biaya, manajemen

harus mengetahui pola perilaku masing-masing biaya. Penentuan pola

perilaku biaya berkaitan dengan pemisahan biaya ke dalam unsur biaya

tetap dan biaya variabel. Dengan kata lain, biaya yang dipisahkan

merupakan biaya yang semi variabel atau biaya yang semi tetap.

Untuk menggambarkan hubungan antara biaya total dengan volume

kegiatan perusahaan, pada umumnya dinyatakan dengan fungsi biaya

Biaya Total = Biaya Tetap Total + Biaya Variabel Total

Biaya total merupakan gabungan antara biaya yang berpola tetap (biaya

tetap) dan berpola variabel (biaya variabel). Umumnya untuk

penyederhanaan dianggap pola tersebut berbentuk garis lurus atau linear.

Untuk hal tersebut, diperlukan beberapa asumsi yaitu:

1. Hubungan teknis antara inputs dan ouputs bersifat linear, misalnya

dalam satuan ouputs memerlukan jumlah inputs yang sama besarnya.

2. Jumlah inputs yang diperlukan harus sama dengan jumlah inputs yang

digunakan.

3. Harga perolehan inputs bersifat linear dengan kuantitas inputs yang

digunakan.

Asumsi tersebut hampir tanpa pengecualian dapat diterima oleh

para akuntan dan manajer dalam menentukan pola tingkat laku biaya. Pada

kenyataannya, banyak hal yang membuat sesuatu biaya mutlak berperilaku

tetap atau variabel. Misalnya biaya bahan baku tidak mutlak biaya

variabel, karena suatu pembelian bahan baku dalam kuantitas yang lebih

banyak kemungkinan besar akan mempunyai harga yang lebih rendah

dibandingkan jika dibeli dalam jumlah yang lebih sedikit.

Biaya variabel total jumlahnya dipengaruhi oleh besar kecilnya

volume kegiatan. Dengan perkataan lain, biaya variabel total merupakan

hasil perkalian antara biaya variabel per unit dengan volume kegiatan.

Biaya Total = Biaya Tetap Total + Biaya Variabel per Unit x Volume

Kegiatan

Jika,

Biaya Total dinyatakan dengan simbol Y

Volume Kegiatan dinyatakan dengan simbol X

Biaya Tetap Total dinyatakan dengan simbol a

Biaya Variabel per Unit dinyatakan dengan simbol b

Maka fungsi biaya tersebut dapat diformulasikan sebagai berikut:

Y = a + b.X

Menurut Halim dan Supomo (2005:24), untuk menentukan pola

perilaku sebagaimana dinyatakan dalam fungsi tersebut di atas, terdapat

berbagai metode/pendekatan. Secara umum, ada tiga pendekatan dalam

menentukan pola perilaku biaya yaitu:

1. Pendekatan intuisi

Merupakan pendekatan yang didasarkan intuisi manajemen. Intuisi

tersebut bisa didasari atas surat-surat keputusan, kontrak-kontrak kerja

dengan pihak lain dan sebagainya. Misalnya, manajemen menetapkan

biaya penyusutan merupakan biaya tetap, biaya komisi merupakan

biaya variabel dan lain sebagainya. Pendekatan ini kurang ilmiah.

2. Pendekatan analisis enjinering

Merupakan pendekatan yang didasarkan pada hubungan fisik yang jelas

antara masukan dengan keluaran. Misalnya, sebuah perusahaan yang

bahwa akan memerlukan sebuah mesin, 4 buah ban dan lain

sebagainya. Dengan demikian harga ban merupakan harga yang

membentuk biaya variabel. Insinyur atau tenaga kerja yang terlibat

langsung dengan pengolahan fisik ban mobil, biaya gaji atau upah

mereka merupakan biaya variabel. Bila tidak ada hubungan fisik secara

langsung, maka akan termasuk ke dalam biaya tetap. Pendekatan ini

memang teliti, namun sering kali memerlukan waktu dan biaya yang

relatif tinggi.

3. Pendekatan analisis data biaya masa lalu

Merupakan pendekatan yang didasarkan pada data biaya masa lalu.

Pendekatan ini berasumsi bahwa biaya di masa yang akan datang sama

perilakunya dengan biaya di masa yang lalu. Data biaya masa lalu

dianalisis untuk mengetahui perilaku masing-masing biaya.

Menurut Halim dan Supomo (2005:30), untuk memudahkan

manajemen dalam perencanaan dan pengendalian, biaya tetap dan biaya

variabel dapat digolongkan sebagai berikut:

1. Biaya tetap komitet ( Fixed Cost Commited )

Penggolongan biaya tetap menjadi biaya tetap komitet berdasarkan

pada mudah atau tidaknya biaya tetap dieliminasi atau dikurangi oleh

manajemen. Biaya tetap komitet merupakan jenis biaya tetap yang

tidak mudah dieliminasi atau dikurangi oleh manajemen, karena

umumnya biaya ini timbul dari pendirian perusahaan atau pemilikan

akibat keputusan manajemen di masa yang akan datang. Biaya tetap

komitet pada umumnya akan tetap timbul, meskipun perusahaan

menghentikan kegiatan usahanya. Contoh biaya tetap komitet adalah

biaay depresiasi gedung pabrik dan ekuipmen, pajak bumi dan

bangunan, biaya sewa jangka panjang dan gaji direksi.

2. Biaya tetap diskresionari ( Fixed Cost Descretionary )

Merupakan jenis biaya tetap yang dapat dieliminasi atau dikurangi oleh

manajemen, karena pada umumnya biaya ini timbul dari kebijakan

manajemen dalam penyusunan anggaran. Biaya tetap diskresionari

yang terdapat dalam suatu tahun tertentu dapat dihapus atau dikurangi

pada tahun berikutnya berdasarkan kebijakan manajemen. Contoh

biaya tetap diskresionari seperti biaya promosi, biaya riset dan

pengembangan, biaya konsultan dan gaji pegawai honorer.

Menurut Halim dan Supomo (2005:31), biaya variabel dapat

digolongkan menjadi biaya enjiner dan biaya variabel diskresionari yaitu:

1. Biaya variabel enjiner

Merupakan biaya yang mempunyai hubungan fisik dengan volume

kegiatan perusahaan. Biaya ini bersifat variabel karena antara masukan

dan keluarannya mempunyai hubungan yang optimum. Sebagai contoh

adalah biaya bahan baku. Sebagai masukan, bahan baku mempunyai

hubungan optimum dengan hasil produksi.

Merupakan biaya yang bersifat variabel karena kebijakan manajemen.

Biaya ini berubah sebanding dengan perubahan volume kegiatan,

karena manajemen menghendaki demikian. Sebagai contoh, biaya

komisi penjualan yang ditentukan manajemen sebesar 5% dari hasil

penjualan. Biaya komisi penjualan jumlahnya akan berubah secara

proporsional dengan perubahan hasil penjualan.

C. Analisis Impas (Break Even Point) Dalam Hubungannya dengan Pencapaian Laba dan Keamanan Volume Penjualan

Titik impas merupakan informasi yang berguna, sebagian besar

perusahaan ingin memperoleh penghasilan operasi lebih besar dari nol.

Analisis CVP memberikan cara untuk menentukan berapa banyak unit

yang harus dijual untuk memperoleh target laba tertentu. Baikpendekatan

penghasilan operasi dan margin kontribusi dapat dengan mudisesuaikan

umencapai pendapatan yang ditargetkan.

Dengan mengggunakan konsep dasar yang telah diuraikan di atas,

akuntan dapat menyediakan informasi yang berguna bagi manajemen

untuk perencanaan laba. Dengan analisis biaya volume laba, akuntan dapat

menentukan tingkat penjualan yang seharusnya dianggarkan untuk

mencapai sejumlah laba tertentu.

Aktiva perusahaan ditanam dalam sebuah proyek dengan tujuan

untuk memperoleh laba. Laba yang diharapkan dari investasi tersebut

sebagai alat untuk menghitung jumlah unit produk yang seharusnya dijual

agar perusahaan dapat memperoleh sejumlah target laba tertentu.

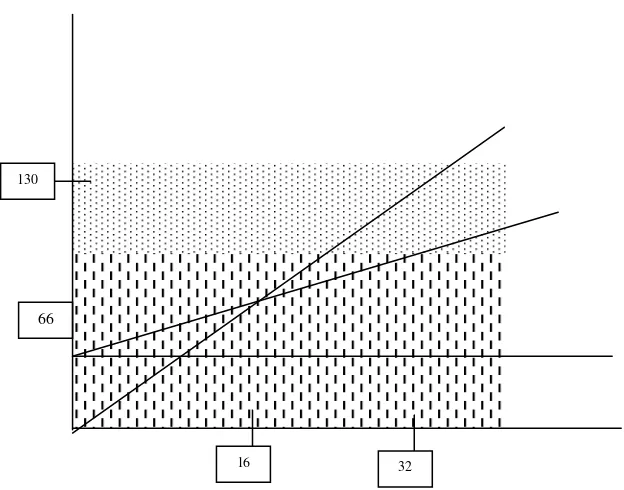

Dari contoh PT. XYZ di atas, misalnya perusahaan ini

merencanakan laba bersih sebesar Rp. 10.000, maka penjualan yang harus

direncanakan agar sesuai dengan target ini adalah sebagai berikut:

Penjualan Biaya Tetap + Target Laba

Contribution Margin per Unit

Sumber : Slamet Sugiri,2002:119

Penjualan 20.000 + 10.000

400

Penjualan = 75 unit

Dengan demikian, PT. XYZ harus menjual sebanyak 75 unit untuk

mencapai target laba sebesar Rp. 10.000.

Dalam pencapaian laba, perlu diperhitungkan kemungkinan

berubahnya salah satu variabel yang dapat mempengaruhi besar kecilnya

target laba.

Slamet Sugiri (2003:119) menyatakan “model yang digunakan

untuk mempelajari dampak perubahan variabel independen terhadap target

laba sebagai variabel dependen adalah analisis sensitivitas“. Adapun

perubahan tersebut meliputi perubahan harga jual, perubahan biaya =

variabel, perubahan biaya tetap dan perubahan lebih dari satu variabel

secara serentak.

Dalam perubahan harga, keputusan yang selalu dihadapi oleh

seorang manajer adalah kemungkinan untuk menaikan harga jual. Hal

utama yang harus dipertimbangkan adalah penolakan konsumen terhadap

harga jual yang meningkat, yang akan mengakibatkan penurunan

permintaan produk. Untuk mempermudah pemahaman proyeksi laba dan

determinannya dalam studi kasus, maka akan dibuat contoh.

Dari contoh PT. XYZ di atas, perusahaan menghendaki target laba

sebesar Rp. 10.000 dan anggaplah kenaikan harga jual yang diinginkan

sebesar Rp. 100 per unit, maka berapa unit produk yang harus dijual untuk

mencapai titik impas dan berapa unit produk yang harus dijual untuk

mencapai target laba tersebut? Hal ini dapat digunakan analisis biaya

volume laba dengan perhitungan sebagai berikut:

Keterangan Mula-Mula Kenaikan Rp. 100

Harga Jual/unit Rp. 1.000 Rp. 1.100 (1.000+100) Biaya Variabel/unit Rp. 600 (-) Rp. 600 (-)

C/M per Unit Rp. 400 Rp. 500

Biaya Tetap Total Rp.20.000 Rp.20.000

Target Laba Rp.10.000 Rp.10.000

Titik Impas 50 unit 40 unit

Target Penjualan

Sumber :Slamet Sugiri,2002:120

Titik impas mula-mula sebesar 50 unit diperoleh dari:

Titik Impas Biaya Tetap

C/M per Unit

Titik Impas 20.000

400

Titik Impas = 50 unit

Titik impas setelah kenaikan Rp. 100 sebesar 40 unit diperoleh dari:

Titik Impas Biaya Tetap

C/M per Unit

Titik Impas 20.000

500

Titik Impas = 40 unit

Target penjualan untuk mencapai laba mula-mula sebesar 75 unit

diperoleh dari:

Penjualan Biaya Tetap + Target Laba

Contribution Margin per Unit

Penjualan 20.000 + 10.000

Target penjualan untuk mencapai laba setelah kenaikan Rp. 100 sebesar 60

unit diperoleh dari:

Penjualan Biaya Tetap + Target Laba

Contribution Margin per Unit

Penjualan 20.000 + 10.000

500

Penjualan = 60 unit

Kenaikan harga jual dari Rp. 1.000 menjadi Rp. 1.100 menurunkan titik

impas dari 50 unit menjadi 40 unit. Volume penjualan mula-mula yang

harus dicapai untuk memperoleh laba bersih Rp. 10.000 sebesar 75 unit.

Dengan kenaikan harga jual, maka volume tersebut turun menjadi 60 unit.

Jadi PT. XYZ dapat menaikan harga jual menjadi Rp. 1.100. Jika

penjualan turun sebanyak 15 unit (75-60) sebagai akibat naiknya harga

jual, maka laba akan menjadi tepat sebesar Rp.10.000. Tentu saja jika

penurunan permintaan kurang dari 15 unit, maka laba akan tercapai di atas

Rp. 10.000

Dalam perubahan biaya variabel, perusahaan tidak selalu dapat

menaikkan harga jual. Kemampuan pesaing dalam pasar dapat mencegah

keputusan menaikkan harga jual tersebut. Jadi, untuk mempertahankan

atau menaikkan target laba, manajer harus mengurangi biaya, bukannya

menaikkan harga jual. Biaya dapat dikurangi dengan menggunakan lebih

sedikit bahan-bahan yang mahal atau memodifikasi proses pembuatan =

produk untuk mengurangi biaya tenaga kerja langsung. Dua kemungkinan

ini dapat mengurangi biaya variabel per unit.

Untuk memberi gambaran bagaimana dampak pengurangan biaya

variabel per unit terhadap volume penjualan dan laba, anggaplah bahwa

biaya variabel per unit sekarang turun sebesar Rp. 100. Berapa unit produk

harus dijual untuk mencapai target laba Rp. 10.000?. Dengan

menggunakan analisa biaya volume laba, maka diperoleh perhitungan

sebagai berikut:

Keterangan Mula-Mula Penurunan B.Variabel Rp. 100

Harga Jual/unit Rp. 1.000 Rp. 1.000

Biaya Variabel/unit Rp. 600 (-) Rp. 500 (-) (600-100) C/M per Unit Rp. 400 Rp. 500

Biaya Tetap Total Rp.20.000 Rp.20.000

Target Laba Rp.10.000 Rp.10.000

Titik Impas 50 unit 40 unit

Target Penjualan

untuk capai laba 75 unit 60 unit

Sumber :Slamet Sugiri,2002:121

Penurunan biaya variabel per unit mengurangi titik impas dari 50 unit

menjadi 40 unit. Untuk mencapai target laba Rp. 10.000, PT. XYZ

membutuhkan penjualan hanya 60 unit sebagai akibat semakin rendahnya

Dalam perubahan biaya tetap, biaya tetap dapat saja berubah dari

tahun anggaran satu ke tahun anggaraan berikutnya. Sering kali

manajemen pertimbangkan kenaikan biaya tetap dengan mengharapkan

kenaikan volume penjualan. Contoh kenaikan biaya tetap misalnya

kenaikan biaya iklan, kenaikan biaya pelatihan pramuniaga dan kenaikan

biaya perjalanan para pramuniaga. Kenaikan biaya tetap akan mengubah

titik impas dan tingkat volume penjualan untuk mencapai target laba

tertentu. Sebagai ilustrasinya, maka akan dibuat contoh dengan

menggunakan data PT. XYZ di atas. Anggaplah bahwa manajemen sedang

mempertimbangkan kenaikan biaya tetap sebesar Rp. 4.000. Bagaimana

dampaknya terhadap titik impas dan volume penjualan dengan target laba

Rp. 10.000?. Dengan menggunakan analisa biaya volume laba, maka

diperoleh perhitungan sebagai berikut:

Keterangan Mula-Mula Kenaikan B. Tetap Rp.4.000

Harga Jual/unit Rp. 1.000 Rp. 1.000

Biaya Variabel/unit Rp. 600 (-) Rp. 600 (-)

C/M per Unit Rp. 400 Rp. 400

Biaya Tetap Total Rp.20.000 Rp.24.000 (20.000+4.0000) Target Laba Rp.10.000 Rp.10.000

Titik Impas 50 unit 60 unit

Target Penjualan

untuk capai laba 75 unit 85 unit

Kenaikan biaya tetap 20% (Rp.4.000) akan menaikkan titik impas 20%

juga. Untuk mencapai target laba Rp.10.000, volume penjualan naik dari

75 unit menjadi 85 unit.

Perubahan lebih dari satu variabel secara serentak terjadi pada

kegiatan operasional perusahaan. Untuk memberikan ilustrasi, maka

digunakan contoh data PT. XYZ misalnya perusahaan mempertimbangkan

adanya kenaikan biaya tetap sebesar Rp. 4.000 dan kenaikan harga jual

sebesar Rp. 100. Dengan menggunakan analisa biaya volume laba, dampak

perubahan dua variabel tersebut terhadap titik impas dan volume penjualan

untuk mencapai target laba Rp. 10.000 adalah dengan perhitungan sebagai

berikut:

Keterangan Mula-Mula Kenaikan B. Tetap Rp.4.000

dan harga Jual Rp. 100

Harga Jual/unit Rp. 1.000 Rp. 1.100 (1.000+100)

Biaya Variabel/unit Rp. 600 (-) Rp. 600 (-)

C/M per Unit Rp. 400 Rp. 500

Biaya Tetap Total Rp.20.000 Rp.24.000 (20.000+4.0000)

Target Laba Rp.10.000 Rp.10.000

Titik Impas 50 unit 48 unit

Target Penjualan

untuk capai laba 75 unit 68 unit

Kenaikan harga jual Rp. 100 (10%) yang lebih kecil daripada kenaikan

biaya tetap Rp. 4.000 (20%) menurunkan titik impas sebesar 2 unit (48%)

dan menurunkan volume penjualan untuk mencapai target laba Rp. 10.000

sebanyak 7 unit (kira-kira 9,3%).

Setelah mengetahui titik impas perusahaan, maka dapat ditentukan

keamanan volume penjualannya (margin of safety).

Menurut Mulyadi (2001:254), margin of safety merupakan ”suatu

analisis yang memberikan informasi berapa maksimum volume penjualan

yang boleh turun, agar perusahaan tidak mengalami kerugian.”

Dengan demikian, margin of safety dapat memberikan petunjuk jumlah

maksimum penurunan volume penjualan yang tidak menyebabkan

kerugian.

Jika analisis impas memberikan informasi mengenai berapa jumlah

volume penjualan minimum agar perusahaan tidak mengalami kerugian,

maka jika angka impas ini dihubungkan dengan angka pendapatan

penjualan, akan diperoleh informasi berapa volume penjualan tertentu

yang boleh turun agar perusahaan tidak mengalami kerugian. Selisih

antara volume penjualan dengan volume penjualan impas disebut dengan

angka margin of safety.

Jika dikaitkan dengan contoh data PT. XYZ di atas, maka impas

tercapai pada volume penjualan sebanyak 50 unit produk atau jika dihitung

dalam satuan rupiah, maka impas tercapai pada total penjualan sebesar Rp.

jual barang tersebut. Jika misalnya volume penjualan perusahaan sebesar

80 unit, maka keamanan volume penjualan dalam satuan unit dan rupiah

dapat dihitung sebagai berikut:

Margin of Safety (Unit) = Volume Penjualan – Volume Impas

= 80 unit – 50 unit

= 30 unit

Margin of Safety (Rupiah) = Total Penjualan – Total Impas

= Rp. 80.000 – Rp. 50.000

= Rp. 30.000

BAB III

METODE PENELITIAN

A. Jenis, Tempat dan Waktu Penelitian

Penelitian ini termasuk jenis penelitian studi kasus, yaitu dengan

pendekatan deskriptif berdasarkan teori yang mendukung tentang

pengawasan volume penjualan menggunakan analisis parameter pada

perusahaan.

Lokasi penelitian berada di jalan Perbaungan No. 2-G Medan dan

jadwal penelitian mulai dilakukan pada bulan Februari 2008.

B. Sumber dan Jenis Data

Sumber dan jenis data yang digunakan yaitu:

1. Data primer, yaitu data yang diproses dari hasil wawancara tentang

objek penelitian dan data tersebut merupakan data yang belum diolah

penulis seperti data penjualan barang, data biaya tetap dan data biaya

variabel barang.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan dan data

tersebut sudah diolah seperti sejarah singkat perusahaan, struktur

organisasi perusahaan dan pengawasan volume penjualan pada

C. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi, penulis

menggunakan dua metode pendekatan dalam pengumpulan data dan

keterangan yang berkaitan dengan judul skripsi, yaitu:

1. Teknik wawancara, yaitu dengan melakukan tanya jawab langsung

dengan pihak yang kompeten dalam hal ini karyawan yang berwenang,

yaitu bagian gudang, bagian akuntansi dan bagian penjualan.

2. Teknik dokumentasi, yaitu mengadakan pengamatan langsung pada

laporan biaya tetap, laporan biaya variabel dan laporan penjualan

perusahaan.

D. Metode Analisis Data

Adapun cara pengawasan volume penjualan pada perusahaan adalah

dengan menggunakan analisis impas (break even point) untuk penentuan

keamanan penjualan (margin of safety) perusahaan dan volume penjualan

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Data penelitian yang dilakukan meliputi gambaran umum

perusahaan dan pengawasan volume penjualan pada perusahaan.

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

PT. Bintang Timur Prima Lestari Medan merupakan perusahaan

yang bergerak di bidang penjualan komputer dengan berbagai merek

seperti Acer, Tosibha dan Compag. Perusahaan ini didirikan pada tanggal

11 Februari 1996 sesuai dengan akte No. 8 di depan Notaris Desy Sintiara,

SH. Perusahaan ini berada di Jalan Perbaungan No. 2-G Medan.

Dalam memperlancar kegiatan operasional perusahaan, perusahaan bekerja

sama dengan perusahaan-perusahaan lainnya yang juga bergerak di bidang

penjualan perangkat keras komputer di dalam maupun luar kota seperti

Jakarta dan Bandung.

Sewaktu terjadi krisis ekonomi pada tahun 1997, perusahaan ini

mengalami hambatan dalam penjualan karena rendahnya daya beli

konsumen. Akan tetapi, sejak awal tahun 2001, perusahaan ini mulai

berkembang kembali dan mulai dapat bersaing dengan perusahaan lain

perusahaan ini mulai mendapatkan laba dengan banyaknya transaksi

pembelian oleh konsumen.

b. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan pola formal yang akan

mempengaruhi sistem kerja dari perusahaan tersebut. Struktur organisasi

yang baik harus dapat memisahkan antara fungsi, kedudukan, batas

wewenang, tanggung jawab, serta kewajiban dari masing-masing

karyawan, agar para karyawan mengetahui apa saja yang menjadi tugas

dan tanggung jawab mereka.

PT. Bintang Timur Prima Lestari Medan membagi tugas masing-masing

karyawannya dengan teratur agar tujuan perusahaan dapat terlaksana

dengan baik. PT. Bintang Timur Prima Lestari Medan menggunakan

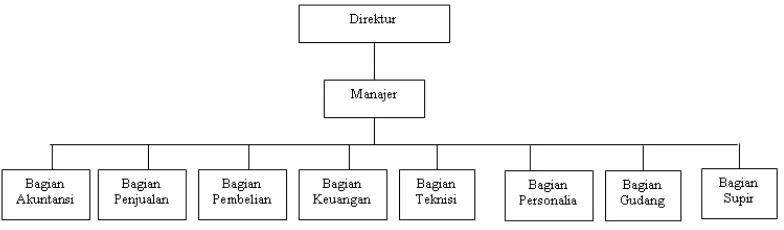

struktur organisasi lini/komando. Bentuk struktur organisasi PT. Bintang

Timur Prima Lestari Medan seperti pada Gambar 4.1. berikut:

Gambar 4.1. Struktur Organisasi Perusahaan

Tugas dan wewenang dari masing-masing bagian dapat dijabarkan

di bawah ini yaitu :

1. Direktur

Tugas dan tanggung jawab Direktur adalah:

a. Memimpin dan menjalankan perusahaan sesuai dengan tujuan

perusahaan

b. Membuat rencana anggaran perusahaan.

c. Menerima laporan hasil kerja karyawan

2. Manajer

Tugas dan tanggung jawab Manajer adalah:

a. Mengkoordinasi laporan–laporan yang diperlukan untuk

pertanggungjawaban kepada pimpinan perusahaan.

b. Mengatasi masalah-masalah yang dihadapi oleh perusahaan

c. Menyusun rencana kerja.

d. Mengatur cara kerja karyawan untuk mencapai efisiensi kerja di

perusahaan.

e. Melakukan pengawasan volume penjualan perusahaan.

f. Menentukan target laba yang akan dicapai.

3. Bagian Akuntansi

Tugas dan tanggung jawab Bagian Akuntansi adalah:

a. Membuat laporan pembelian dan penjualan.

b. Membuat laporan penerimaan kas dan pengeluaran kas.

4. Bagian Penjualan

Tugas dan tanggung jawab Bagian Penjualan adalah:

a. Menerima pesanan pembelian dari konsumen

b. Memberikan informasi barang yang akan dijual kepada konsumen.

c. Mencatat data konsumen yang akan membeli

d. Melakukan transaksi penjualan dengan konsumen.

e. Membantu manajer dalam menentukan titik impas penjualan dan

keamanan volume penjualan perusahaan.

5. Bagian Pembelian

Tugas dan tanggung jawab Bagian Pembelian adalah:

a. Memilih supplier yang sesuai.

b. Melakukan pemesanan barang

c. Melakukan transaksi pembelian dengan supplier.

6. Bagian Keuangan

Tugas dan tanggung jawab Bagian Keuangan adalah:

a. Membukukan dan mencatat semua pengeluaran dan pemasukan

dana.

b. Bertanggung jawab atas pemasukan dan pengeluaran kas.

c. Membuat bukti penerimaan kas dan pengeluaran kas.

d. Mencatat biaya operasional perusahaan.

e. Menyusun laporan keuangan perusahaan.

7. Bagian Teknisi

a. Memberikan informasi kepada konsumen produk komputer yang

dijual perusahaan.

b. Menginstall program-program yang diperlukan konsumen.

c. Membantu konsumen dalam menangani masalah komputer.

8. Bagian Personalia

Tugas dan tanggung jawab Bagian Personalia adalah:

a. Melakukan perekrutan dan seleksi calon karyawan

b. Memberikan laporan hasil seleksi kepada Manajer.

c. Mengurus administrasi karyawan

d. Mengkoordinasi dan melaksanakan penilaian prestasi karyawan

e. Mengadakan pengembangan terhadap karyawan

f. Melakukan pemecatan karyawan.

9. Bagian Gudang

Tugas dan tanggung jawab Bagian Gudang adalah:

a. Melakukan pendataan persediaan barang (stok) di gudang.

b. Mengeluarkan barang yang dibeli oleh konsumen

c. Memasukkan barang yang dibeli dari supplier.

d. Bertanggung jawab atas persediaan barang-barang di gudang.

e. Membuat laporan persediaan barang.

10.Bagian Supir

Tugas dan tanggung jawab Bagian Supir adalah:

a. Mengantar pesanan barang ke tempat konsumen.

c. Bertanggungjawab atas mobil yang digunakan.

2. Pengawasan Volume Penjualan pada Perusahaan

Adapun prosedur pengawasan volume penjualan pada perusahaan

yaitu:

1. Bagian penjualan setiap bulan memberikan laporan penjualan komputer

dari ketiga merek yang dijual perusahaan kepada manajer perusahaan.

2. Dari laporan penjualan tersebut, manajer akan membandingkan volume

penjualan saat ini dengan volume penjualan yang lalu untuk

mengetahui peningkatan/penurunan volume penjualan.

3. Jika terjadi penurunan volume penjualan sehingga mempengaruhi

perolehan laba, maka manajer akan memanggil bagian penjualan untuk

mengetahui penyebab terjadinya penurunan volume penjualan dan

bersama-sama mencari jalan keluar untuk mengatasi hal tersebut.

4. Akan tetapi, tindakan tersebut tidak terlalu bermanfaat untuk

melakukan pengawasan volume penjualan karena:

a. Manajer sulit mengetahui titik impas penjualan barang.

b. Manajer sulit mengetahui jika terjadi penurunan volume penjualan,

berapa jumlah maksimal yang masih diperbolehkan turun sepanjang

perusahaan tidak mengalami kerugian.

c. Manajer sulit meningkatkan peluang pencapaian target laba yang

ditentukan karena untuk pencapaian target laba memerlukan

d. Manajer sulit untuk mengambil strategi atau tindakan dalam

mewujudkan target laba yang diinginkan. Hal ini disebabkan oleh

beberapa faktor yaitu:

1. Frekuensi permintaan oleh pelanggan untuk setiap barang

berbeda.

2. Dalam pencapaian laba yang diinginkan, perlu diperhitungkan

kemungkinan berubahnya salah satu variabel yang dapat

mempengaruhi besar kecilnya pencapaian target laba. Perubahan

variabel tersebut meliputi perubahan harga jual, perubahan biaya

variabel dan perubahan biaya tetap.

3. Tidak dilakukannya suatu analisis penentuan volume penjualan

dalam mencapai target laba dan dampaknya terhadap

perubahan-perubahan variabel tersebut, dimana hal ini dapat dilakukan

dengan analisis biaya volume laba.

B. Analisis Hasil Penelitian

Analisis hasil penelitian berisi analisis impas untuk mempermudah

pengawasan volume penjualan dalam mencapai target laba dan keamanan

volume penjualan.

Sebelum dilakukan analisis impas, diperlukan data penjualan perusahaan,

Oleh karena pergerakan trend pasar dan transaksi perusahaan yang

begitu cepat dan relatif berubah setiap tahunnya, maka diperlukan data

yang update (terbaru) yang dapat mencerminkan keadaan dan transaksi

perusahaan saat ini.

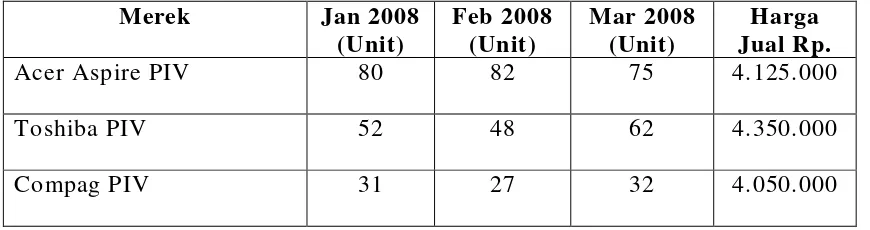

Untuk itu, penulis mengambil data penjualan perusahaan 3 bulan

terakhir dari bulan Januari 2008 sampai dengan Maret 2008 sebagai acuan

analisa data dan perbandingan volume penjualan. Adapun data penjualan

perusahaan tersebut seperti pada Tabel 4.1. berikut:

Tabel 4.1. Data Penjualan Bulan Januari 2008-Maret 2008

Merek Jan 2008

Sumber : PT. Bintang Timur Prima Lestari Medan

Untuk data biaya tetap yang merupakan biaya yang tetap

dikeluarkan perusahaan dalam jumlah yang sama, maka diambil data biaya

tetap bulan Maret 2008. Adapun rincian data biaya tetap perusahaan bulan

Tabel 4.2. Data Biaya Tetap Bulan Maret 2008

Nama Biaya Tetap Jumlah (Rp.)

Beban Sewa Gedung 2.083.000

Beban Penyusutan Aktiva Tetap 1.250.000

Beban Operasional Perusahaan 4.500.000

Beban Gaji Karyawan 58.000.000

Total (Rp.) 65.833.000

Sumber : PT. Bintang Timur Prima Lestari Medan

Biaya operasional perusahaan meliputi beban abodemen listrik, beban

abodemen air, beban abodemen telepon, beban abodemen internet dan

beban asuransi gedung.

Untuk data biaya variabel yang merupakan biaya yang frekuensi

kemunculannya berubah-ubah dengan jumlah yang berbeda, maka diambil

data bulan terakhir yaitu data biaya variabel bulan Maret 2008. Adapun

rincian data biaya variabel perusahaan pada bulan Maret 2008 seperti pada

Tabel 4.3. berikut:

Tabel 4.3. Data Biaya Variabel Perusahaan

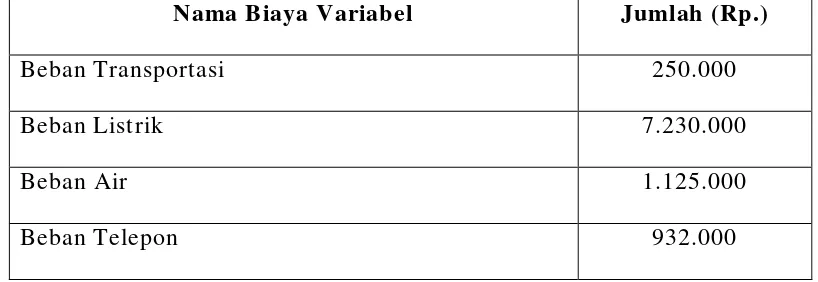

Nama Biaya Variabel Jumlah (Rp.)

Beban Transportasi 250.000

Beban Listrik 7.230.000

Beban Air 1.125.000