SKRIPSI

ANALISIS PENGARUH RETURN ON ASSETS, CURRENT

RATIO, TOTAL ASSETS TURNOVER, GROWTH, DAN

EARNING PER SHARE TERHADAP CASH DIVIDEND

PADA PERUSAHAAN SEKTOR PERTAMBANGAN

YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

FERDINANDUS SORAI A

100502059

PROGRAM STUDI S1 MANAJEMEN

DEPARTEMEN MANAJAMEN

FAKULTAS EKONOMI

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 21

1.3 Tujuan Penelitian ... 21

1.4 Manfaat Penelitian ... 21

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 23

2.1.6 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen ... 30

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 37

2.4 Hipotesis ... 41

BAB IV PEMBAHASAN

4.1. Gambaran Umum Perusahaan ... 61

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1. Return On Assets ... 62

4.2.2. Current Ratio ... 64

4.2.3. Total Assets Turnover ... 65

4.2.4. Growth ... 67

4.2.5. Earning Per Share ... 69

4.2.6. Cash Dividend ... 71

4.3. Statistik Deskriptif ... 73

4.4. Analisis Data Penelitian ... 76

4.4.1. Uji Asumsi Klasik ... 76

4.4.1.1. Uji Normalitas ... 76

4.4.1.2. Uji Heteroskedastisitas ... 82

4.4.1.3. Uji Autokorelasi ... 85

4.4.1.4. Uji Multikoinearitas ... 86

4.5. Analisis Regresi Berganda ... 87

4.6. Pengujian Hipotesis ... 91

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 97

5.2. Saran ... 98

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Retun On Asset (ROA), Current Ratio(CR),Total assets Turnover (TATO), Growth, dan Earning Per Share (EPS) terhadap Cash Dividend pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2011.

Populasi dalam penelitian ini sejumlah 31 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan yang selalu menyajikan laporan keuangan periode 2007-2011, (2) perusahaan yang secara kontinu membagikan dividennya setiap periode 2007-2011 dan (3) Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011. Data diperoleh dari publikasi Indonesia Stock Exchange (idx). Diperoleh jumlah sampel sebanyak 10 perusahaan .Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5%.

Hasil penelitian menunjukkan bahwa Retun On Asset (ROA), Current Ratio(CR), Total assets Turnover (TATO),Growth, dan Earning Per Share (EPS)

secara simultan berpengaruh signifikan terhadap Cash Dividend. Secara parsial variabel Current Ratio(CR) dan Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap Cash Dividend, sedangkan variabel Retun On Asset (ROA), Total assets Turnover (TATO) dan Growth berpengaruh positif dan tidak signifikan terhadap Cash Dividend. Nilai Adjusted R Square sebesar 0,795 yang menunjukkan bahwa variabel dependen mampu menjelaskan pengaruhnya terhadap variabel independen sebesar 79,5%dan sisanya sebesar 10,5% dijelaskan oleh variabel lainnya yang tidak diteliti dalam penelitian ini. Dengan demikian para investor dan manajer keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia agar memberi perhatian lebih terhadap informasi yang dikeluarkan oleh perusahaan dalam membuat keputusan investasi mereka.

ABSTRACT

This research was conducted to examine the effect of variable Retun on Assets (ROA), Current Ratio (CR) , Total Assets Turnover (TATO) , Growth, and Earnings Per Share ( EPS ) of the Cash Dividend on mining companies listed on the Indonesia Stock Exchange period from 2007 to 2011 .

The population in this research a number of 31 companies listed in Indonesia Stock Exchange 2007-2011. The sampling technique used was purposive sampling criteria : (1) company which always presents the 2007-2011 financial statements , (2) companies that are continuous distribute dividends every period 2007-2011 , and (3) Mining sector companies listed in Indonesia Stock Exchange during the period 2007-2011 . Data obtained from publications Indonesia Stock Exchange (IDX). Obtained a total sample of 10 companies . Analysis technique used is multiple regression equation least squares and hypothesis testing using t- statistics to test the partial regression coefficients and F- statistics to test the effect together with a confidence level of 5 % .

The results showed that Retun on Assets (ROA) , Current Ratio (C ), Total Assets Turnover (TATO), Growth, and Earnings Per Share (EPS) simultaneously significant effect on the Cash Dividend . In partial Current Ratio (CR) and

Earning Per Share (EPS) positive and significant effect on the Cash Dividend, while the variable Retun on Assets (ROA) , Total Assets Turnover (TATO) and

Growth positive and not significant effect on the Cash Dividend . Adjusted R Square value of 0.795 which indicates that the dependent variable is able to explain the influence of the independent variable of 79.5 % and the remaining 10.5 % is explained by other variables not examined in this study . Thus investors and financial managers on mining companies listed on the Indonesia Stock Exchange in order to give more attention to the information released by the company in making their investment decisions .

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa atas karunia dan berkat yang telah diberikan kepada saya sehingga saya dapat menyelesaikan skripsi ini tanpa hambatan yang cukup berarti. Skripsi yang saya kerjakan ini dipergunakan untuk memenuhi prasyarat kelulusan strata 1 di Program Studi Manajemen Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi ini, saya berusaha menyelesaikan dan menjelaskan apa yang saya kerjakan selama membuat skripsi dan merupakan aplikasi dari apa yang telah saya dapat di kampus Fakultas Ekonomi Universitas Sumatera Utara. Selama pelaksanaan dan penyusunan tesis ini, saya telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, saya mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof.Dr.Azhar Maksum, S.E., M.Ec.,Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr.Isfenti Sadalia,M.E, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E., M.Si. selaku Ketua Jurusan Program Studi Manajemen Deparetemen Manajamen Fakultas Ekonomi Universitas Sumatera Utara.

memberikan arahan, nasihat, dan semangat kepada saya sampai terselesaikannya skripsi ini.

5. Ibu Dra. Nisrul Irawati, M.B.A. sebagai Dosen Pembaca dan Penilai yang telah memberikan banyak saran dan kritik yang membangun dalam penyusunan skripsi ini.

6. Ibu Dra. Friska Sipayung, MSi., sebagai Dosen Pembanding II yang telah memberikan banyak saran dan kritik yang membangun dalam penyusunan skripsi ini.

7. Para Dosen dan seluruh staf pengajar Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal ilmu yang bermanfaat bagi saya.

8. Para staf administrasi dan tata usaha Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu saya dalam menyelesaikan studi di Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

9. Kedua orang tuaku tercinta Amonio Hawan, BA., dan Yuliana Netti Herawati Dachi atas doa restu, kasih sayang, semangat, motivasi, dukungan baik moral ,spiritual dan materil serta kesabaran yang berlimpah kepada saya selama ini.

11. Paman Asli Dachi S.H., M.H. dan Wawak Capt. Tuti Jumiati atas doa, semangat, motivasi, nasehat baik moral, spritual dan materil kepada saya selama ini .

12. Sahabat-sahabatku Adi, Reza, Dila, Nisa, Putra, Wiwit, Ridwan, Sandi, dan Havis terima kasih atas persahabatan yang indah dan dukungan selama ini. 13. Teman-teman Program Studi Manajemen Stambuk 2010 terima kasih atas

dukungan selama ini

13. Semua pihak yang telah membantu saya yang tidak dapat disebutkan satu persatu.

Saya menyadari akan keterbatasan pengetahuan yang saya miliki. Saya mengharapkan kritik dan saran yang membangun untuk perbaikan pada masa yang akan datang. Akhir kata, saya berharap semoga skripsi ini bermanfaat bagi saya sendiri dan bagi pembaca sekalian.Terima Kasih.

Medan , 10 April 2014 Penyusun,

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Retun On Asset (ROA), Current Ratio(CR),Total assets Turnover (TATO), Growth, dan Earning Per Share (EPS) terhadap Cash Dividend pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2007-2011.

Populasi dalam penelitian ini sejumlah 31 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007-2011. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan yang selalu menyajikan laporan keuangan periode 2007-2011, (2) perusahaan yang secara kontinu membagikan dividennya setiap periode 2007-2011 dan (3) Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011. Data diperoleh dari publikasi Indonesia Stock Exchange (idx). Diperoleh jumlah sampel sebanyak 10 perusahaan .Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5%.

Hasil penelitian menunjukkan bahwa Retun On Asset (ROA), Current Ratio(CR), Total assets Turnover (TATO),Growth, dan Earning Per Share (EPS)

secara simultan berpengaruh signifikan terhadap Cash Dividend. Secara parsial variabel Current Ratio(CR) dan Earning Per Share (EPS) berpengaruh positif dan signifikan terhadap Cash Dividend, sedangkan variabel Retun On Asset (ROA), Total assets Turnover (TATO) dan Growth berpengaruh positif dan tidak signifikan terhadap Cash Dividend. Nilai Adjusted R Square sebesar 0,795 yang menunjukkan bahwa variabel dependen mampu menjelaskan pengaruhnya terhadap variabel independen sebesar 79,5%dan sisanya sebesar 10,5% dijelaskan oleh variabel lainnya yang tidak diteliti dalam penelitian ini. Dengan demikian para investor dan manajer keuangan pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia agar memberi perhatian lebih terhadap informasi yang dikeluarkan oleh perusahaan dalam membuat keputusan investasi mereka.

ABSTRACT

This research was conducted to examine the effect of variable Retun on Assets (ROA), Current Ratio (CR) , Total Assets Turnover (TATO) , Growth, and Earnings Per Share ( EPS ) of the Cash Dividend on mining companies listed on the Indonesia Stock Exchange period from 2007 to 2011 .

The population in this research a number of 31 companies listed in Indonesia Stock Exchange 2007-2011. The sampling technique used was purposive sampling criteria : (1) company which always presents the 2007-2011 financial statements , (2) companies that are continuous distribute dividends every period 2007-2011 , and (3) Mining sector companies listed in Indonesia Stock Exchange during the period 2007-2011 . Data obtained from publications Indonesia Stock Exchange (IDX). Obtained a total sample of 10 companies . Analysis technique used is multiple regression equation least squares and hypothesis testing using t- statistics to test the partial regression coefficients and F- statistics to test the effect together with a confidence level of 5 % .

The results showed that Retun on Assets (ROA) , Current Ratio (C ), Total Assets Turnover (TATO), Growth, and Earnings Per Share (EPS) simultaneously significant effect on the Cash Dividend . In partial Current Ratio (CR) and

Earning Per Share (EPS) positive and significant effect on the Cash Dividend, while the variable Retun on Assets (ROA) , Total Assets Turnover (TATO) and

Growth positive and not significant effect on the Cash Dividend . Adjusted R Square value of 0.795 which indicates that the dependent variable is able to explain the influence of the independent variable of 79.5 % and the remaining 10.5 % is explained by other variables not examined in this study . Thus investors and financial managers on mining companies listed on the Indonesia Stock Exchange in order to give more attention to the information released by the company in making their investment decisions .

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Globalisasi ekonomi telah menyebabkan perubahan pesat terhadap perekonomian, tidak hanya pada tingkat dunia tetapi juga berpengaruh terhadap Indonesia sebagai salah satu negara pelaku ekonomi. Sebagai dampaknya, terjadi perkembangan aktivitas ekonomi yang drastis di Indonesia. Perkembangan ekonomi negara yang semakin berkembang seperti saat ini sangat berpengaruh terhadap aktivitas pasar modal yang setiap tahun semakin berkembang pesat.

Hal ini terlihat dengan semakin banyaknya perusahaan sekuritas yang tumbuh di Indonesia. Dengan semakin banyaknya perusahaan sekuritas yang tumbuh, semakin memudahkan bagi perusahaan yang membutuhkan modal dari investor yang ingin menginvestasikan dananya dalam bentuk saham dengan harapan mendapatkan keuntungan dalam bentuk dividen maupun capital gain.

kegiatan investasi tersebut perlu mempertimbangkan sumber pendanaan investasi tersebut apakah dari sumber internal atau dari sumber eksternal sehingga keuntungan yang dihasilkan bisa maksimal.

Tanggung jawab utama yang lain dari manajer adalah menggalang dana yang dibutuhkan perusahaan. Keputusan pendanaan perusahaan menyangkut keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Keputusan pendanaan dan investasi tentu saling terkait dimana jumlah investasi menentukan jumlah pendanaan yang harus diperoleh dan para investor yang berkontribusi mendanai saat ini mengharapkan pengembalian investasi di masa depan.

Dalam perkembangan usaha saat ini, keefisienan serta keefektifan sebuah perusahaan akan menjadi kekuatan tersendiri dalam mempertahankan usaha serta bersaing dengan para pesaing. Perusahaan dalam hal ini dihadapkan pada sebuah keputusan besar, yaitu dalam keputusan kebijakan dividen. Kebijakan ini terkait pada penggunaan laba perusahaan yang akan digunakan untuk pembagian dividen kepada para pemegang saham, atau menahan laba yang dimiliki guna dana ekspansi atau investasi yang akan datang (Pribadi dan Sampurno, 2012).

setelah pajak dibagikan kepada para investor dalam bentuk dividen dan sebagian lagi diinvestasikan kembali ke perusahaan dalam bentuk laba ditahan.

Untuk itulah manajer harus dapat menentukan kebijakan dividen yang memberikan keuntungan kepada investor, disisi lain harus menjalankan perusahaan dengan tingkat pertumbuhan yang diharapkan. Pembagian dividen bertujuan untuk memaksimumkan kemakmuran pemegang saham melalui jumlah dividen yang dibayarkan ke para pemegang saham dan menunjukkan likuiditas perusahaan dengan tetap membayarkan dividen dalam menghadapi resiko perusahaan yang ada. Untuk mencapai tujuan tersebut melibatkan dua pihak yang berkepentingan dalam pembagian dividen yaitu investor dan emiten.

Pada umumnya investor mempunyai tujuan utama untuk meningkatkan kesejahteraan dengan mengharapkan return atau keuntungan yang diperoleh dari investasi yang dilakukan. Return atau keuntungan yang akan diperoleh investor adalah dalam bentuk dividen maupun capital gain. Dalam aktifitas pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu berupa

capital gain dan dividen (Marlina dan Danica, 2009).

Menurut bentuk pembayarannya, dividen dapat dibedakan menjadi tiga bentuk yaitu cash dividend (dividen tunai), stock dividend (dividen saham) dan

property dividend (dividen kekayaan). Cash dividend merupakan dividen yang dibayarkan dalam bentuk kas, stock dividend merupakan dividen yang dibayarkan sebagai tambahan jumlah lembar saham biasa kepada pemegang sahamnya dan

property dividend merupakan distribusi pro rata suatu aset fisik. Cash dividend

merupakan bentuk pembayaran dividen yang paling umum digunakan oleh emiten untuk membagikan sebagian labanya kepada pemegang saham (Warsono, 2003:272).

Cash Dividend perusahaan tergambar pada dividen per share-nya yaitu besar dividen yang diberikan kepada para investor. Besar kecilnya dividen per share yang dibagikan akan mempengaruhi keputusan investasi para investor dan di sisi lain berpengaruh pada kondisi keuangan perusahaan. Cash dividend sangat diharapkan oleh para pemegang saham, karena cash dividend merupakan pengembalian utama yang akan menentukan nilai saham bagi pemilik dan investor. Bagi para pemegang saham atau investor cash dividend merupakan tingkat pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan perusahaan. Bagi pihak manajemen, cash dividend merupakan arus kas keluar yang mengurangi kas perusahaan.

dividend tidak mudah. Emiten akan mempunyai banyak pertimbangan yang kadang kala bertentangan dengan harapan dari pemegang saham. Adanya perbedaan pembagian cash dividend oleh masing-masing perusahaan menunjukkan bahwa setiap perusahaan memiliki pertimbangan yang berbeda-beda dalam menentukan kebijakan dividen (Lubis, 2009).

Investor mengharapkan untuk mendapatkan tingkat pengembalian (return)

baik berupa dividen maupun capital gain tidak didasarkan pada kebijakan manajemen (intern) perusahaan tetapi didasarkan pada hasil/kinerja yang telah dicapai oleh perusahaan yang tercermin dalam laporan keuangan yang dipublikasikan. Kebijakan apapun yang ditempuh oleh manajemen perusahaan, bagi investor tidak terlalu penting dipertimbangkan, karena kebijakan manajemen hanya dapat diketahui oleh pihak intern perusahaan. Lagi pula, bagi investor yang terpenting adalah melihat bagaimana perkembangan perusahaan terutama dari kinerja keuangannya (Pujiyanti,2005).

Banyak perusahaan yang telah go public dan terdaftar di Bursa Efek Indonesia, diantaranya adalah perusahaan sektor pertambangan. Sektor pertambangan merupakan salah satu penopang pembangunan ekonomi suatu negara. Potensi yang kaya akan sumber daya alam akan dapat menumbuhkan terbukanya perusahaan–perusahaan melakukan ekspolarasi pertambangan sumber daya tersebut.

tinggi menjadikan masalah pendanaan sebagai isu utama terkait dengan pengembangan perusahaan. Perusahaan pertambangan membutuhkan modal yang sangat besar dalam mengekspolorasi sumber daya alam dalam mengembangkan pertambangan. Untuk itu, perusahaan pertambangan banyak masuk ke pasar modal untuk investasi dan untuk memperkuat posisi keuangannya.

Sektor pertambangan telah menjadi sektor yang semakin strategi di Indonesia dilihat dari posisi Indonesia sebagai penghasil tembaga terbesar keempat di dunia dan juga penghasil nikel terbesar kedua di dunia. Namun, krisis ekonomi global dan Undang-Undang Pertambangan Mineral dan Batu Bara menjadi masalah utama industri pertambangan di Indonesia ke depan. Dalam waktu dekat, diperkirakan tidak ada investasi besar yang masuk. Pelaku industri pertambangan menilai belum ada kemajuan berarti dalam mengatasi masalah itu.

Industri pertambangan Indonesia menikmati lonjakan harga komoditas di tahun 2007 sehingga mendorong laba naik 65 persen. Namun, pendapatan perusahaan tambang ikut merosot sampai 33 persen seiring anjloknya harga komoditas tahun 2008. Fluktuasi kinerja keuangan yang terjadi pada perusahaan sektor pertambangan tentu berpengaruh terhadap kebijakan dividen perusahaan

. Industri di sektor ini mengalami era

Bagi para investor faktor stabilitas deviden akan lebih menarik daripada

cash dividend yang tinggi. Stabilitas di sini dalam arti tetap memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh koefisien arah yang positif.Bagi investor pembayaran deviden yang stabil merupakan indikator

prospek perusahaan yang stabil pula dengan demikian resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan dengan perusahaan yang membayar deviden tidak stabil (Sartono, 2001:294).

Namun, besar kecilnya deviden yang dibayarkan kepada pemegang saham tergantung pada kebijakan deviden masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Berdasarkan faktor-faktor yang dipertimbangkan oleh manajemen dan keputusan investor yang didasarkan pada kinerja keuangan maka penelitian ini mengidentifikasi variabel-variabel yang diduga berpengaruh terhadap rasio pembayaran cash devidend. Variabel-variabel yang mempengaruhi rasio pembayaran cash dividend dalam penelitian ini yaitu,

return on assets, current ratio, total assets turnover, growth,dan earning per share.

Return On Assets merupakan rasio untuk mengukur profitabilitas

bagi perusahaan sendiri. Setelah ada dana tersebut, maka perusahaan akan menggunakan untuk ditahan menjadi laba ditahan dan dibagikan kepada para pemilik sebagai dividen (Hardiatmo dan Daljono, 2012). Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Sadalia dan Khalijah, 2011).

Current Ratio merupakan rasio untuk mengukur tingkat likuiditas

perusahaan. Current ratio menunjukkan kewajiban yang harus dipenuhi dalam waktu dekat biasanya kurang dari satu tahun (Lubis, 2009). Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Sartono, 2001: 293).

Perputaran penjualan yang tinggi akan mencerminkan kinerja perusahaan secara finansial. Jika penjualan tinggi dan total aktivanya tetap, maka perputaran assetnya akan tinggi. Keuntungan yang tinggi dapat digunakan pada investasi aktiva tetap atau bisa juga dibagikan sebagai dividen. Dengan demikian semakin tinggi perputaran asset perusahaan, berarti semakin tinggi kemampuan perusahaan membagikan dividen per share-nya. Hal ini dapat dilihat pada nilai Total Assets

Turn Over. Total Asset Turn Over adalah rasio yang menunjukkan bagaimana

Sebuah perusahaan yang mengalami pertumbuhan atau growth berarti aktivitas operasi perusahaan tinggi. Hal ini menyebabkan pendananaan perusahaan lebih difokuskan untuk mengembangkan pertumbuhan atau dana perusahaan lebih difokuskan untuk kegiatan operasi. Perusahaan akan memilih untuk membiayai pertumbuhan perusahan daripada membayar dividen kepada para pemegang saham. Sehingga pembayaran dividen yang dilakukan perusahaan yang sedang dalam masa pertumbuhan adalah rendah (Hardiatmo dan Daljono, 2012).

Setiap perusahaan yang menjalankan operasi perusahaanya tentu mampu menghasilkan keuntungan bersih (earning). Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak dengan jumlah lembar saham yang dimiliki. Dividen akan dibayarkan jika perusahaan mampu mendapatkan keuntungan bersih, dengan begitu laba bersih per saham (EPS) akan mempengaruhi dalam pembagian dividen (Sadalia dan Khalijah, 2011).

Tabel 1.1

Rata-rata Kinerja Keuangan Sampel Perusahaan Pertambangan Yang Terdaftar Di BEI

Periode 2007-2011

No Nama Perusahaan

Tahun 2007 4. Indo Tambangraya

Megah Tbk. 7,19 159,29 97,41 51,82 449 155 8. Tambang Batubara

Bukit Asam Tbk. 18,25 413,79 103,63 26,39 330 164,97 4. Indo Tambangraya

Megah Tbk. 23,99 152,87 132,51 26,22 2276,64 1345 8. Tambang Batubara

9. 4. Indo Tambangraya

Megah Tbk. 27,99 197,97 125,51 22,41 2801,29 1964 8. Tambang Batubara

Bukit Asam Tbk. 33,75 491,52 110,76 32,29 1183,84 533,4 4. Indo Tambangraya

Megah Tbk. 18,73 183,44 148,92 9,08 1622,11 1202 8. Tambang Batubara

Bukit Asam Tbk. 23,03 579,05 85,67 7,97 871,86 523,12 9. Radiant Utama

10. Timah Tbk. 4. Indo Tambangraya

Megah Tbk. 34,59 236,59 150,89 44,85 4244,39 2336 8. Tambang Batubara

Bukit Asam Tbk. 26,83 463,24 91,95 31,34 1339,27 803,94 9. Radiant Utama

Interinsco Tbk. 0,32 107,69 118,06 71,09 5,21 4 10. Timah Tbk. 13,65 325,7 133,17 11,71 178,25 89,09

Rata-rata 17,05 373,76 100,05 30,157 839,53 388,55 Sumber : www.idx.com (2007-2011, data diolah)

Sumber :2007-2011, data diolah) Gambar 1.1

GrafikRata-rata Kinerja Keuangan Sampel Perusahaan Pertambangan Yang Terdaftar Di BEI

Periode 2007-2011

Berdasarkan tabel 1.1. dan gambar 1.1, menunjukkan bahwa kinerja keuangan perusahaan pertambangan yang dilihat dari cash dividend dan faktor-faktor yang mempengaruhinya berfluktuasi selama tahun 2007-2011. Pada tahun 2007-2008, rata-rata cash dividend mengalami penurunan dari Rp.349,19 menjadi Rp.211,93. Rata-rata return on assets mengalami penurunan dari 22,20% menjadi 15,62%. Rata-rata current ratio mengalami kenaikan dari 250,32% menjadi 302,12%. Rata-rata total assets turnover mengalami kenaikan dari 101,69% menjadi 109,87%. Rata-rata pertumbuhan perusahaan (growth) mengalami kenaikan dari 31,07% menjadi 33,23%. Rata-rata earning per share mengalami kenaikan dari Rp.708,69 menjadi Rp.773,77.

Pada tahun 2008-2009, rata-rata cash dividend mengalami kenaikan dari Rp.211,93 menjadi Rp.286,52. Rata-rata return on assets mengalami penurunan dari 15,62% menjadi 12,95%. Rata-rata current ratio mengalami kenaikan dari

0

Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011

ROA (%) CR (%) TATO (%)

302,12% menjadi 336,14% . Rata-rata total assets turnover mengalami penurunan dari 109,87% menjadi 99,88%. Rata-rata pertumbuhan perusahaan (growth)

mengalami penurunan dari 33,23% menjadi 17,01%. Rata-rata earning per share

mengalami penurunan dari Rp.773,77 menjadi Rp.482.87.

Pada tahun 2009-2010, rata-rata cash dividend mengalami penurunan dari Rp.286,52 menjadi Rp.233,83. Rata-rata return on assets mengalami kenaikan dari 12,95% menjadi 15,12%. Rata-rata current ratio mengalami penurunan dari 336,14% menjadi 305,39% . Rata-rata total assets turnover mengalami penurunan dari menjadi 99,88% menjadi 99,58%. Rata-rata pertumbuhan perusahaan

(growth) mengalami kenaikan dari 17,01% menjadi 19,65%. Rata-rata earning per share mengalami penurunan dari Rp.482.87 menjadi Rp.401,06.

Pada tahun 2010-2011, rata-rata cash dividend mengalami kenaikan dari Rp.233,83 menjadi Rp.388,85. Rata-rata return on assets mengalami kenaikan dari 15,12% menjadi 17,05%. Rata-rata current ratio mengalami kenaikan dari 305,39% menjadi 373,48% . Rata-rata total assets turnover mengalami kenaikan dari 99,58% menjadi 100,05%. Rata-rata pertumbuhan perusahaan (growth)

mengalami kenaikan dari 19,65% menjadi 30,11%. Rata-rata earning per share

mengalami penurunan dari Rp.401,06 menjadi Rp.839,53.

Berdasarkan nilai rata-rata roa, cr, tato, growth, eps dan cash dividend yang berfluktuasi selama periode penelitian, maka dapat disimpulkan bahwa perubahan nilai rata-rata kelima variabel bebas (roa, cr, tato, growth, dan eps) tidak selalu berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend

Menurut Sundjaja dan Barlian (2002:340), semakin tinggi tingkat pengembalian atas aset perusahaan maka semakin besar pembayaran cash dividend oleh perusahaan, tetapi berdasarkan data rata-rata kinerja keuangan sampel perusahaan pertambangan yang terdaftar di BEI periode 2007-2011, perubahan nilai rata-rata return on assets pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tidak selalu berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata return on

assets pada periode 2007-2008 mengalami penurunan dan nilai rata-rata

pembayaran cash dividend juga mengalami penurunan. Pada periode 2008-2009, nilai rata-rata return on assets mengalami penurunan sedangkan nilai rata-rata

cash dividend mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata return on assets mengalami kenaikan sedangkan nilai rata-rata cash dividend mengalami penurunan. Pada periode 2010-2011, nilai rata-rata return on assets mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata return on assets pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI perusahaan selama periode 2007-2011.

pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tidak selalu berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata current ratio pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 2008-2009, nilai rata-rata current ratio mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata current ratio mengalami penurunan dan nilai rata-rata

cash dividend juga mengalami penurunan. Pada periode 2010-2011, nilai rata-rata

current ratio mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata

current ratio pada sampel perusahaan sektor pertambangan yang terdaftar di BEI perusahaan tidak selalu berbanding lurus terhadap perubahan nilai pembayaran

cash dividend oleh sektor pertambangan yang terdaftar di BEI perusahaan selama periode 2007-2011.

Menurut Syamsuddin (2000:62), semakin tinggi rasio total assets turnover

lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata

total assets turnover pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 2008-2009, nilai rata-rata total assets turnover mengalami penurunan sedangkan nilai rata-rata cash dividend mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata total assets turnover mengalami penurunan dan nilai rata-rata cash dividend juga mengalami penurunan. Pada tahun 2010-2011, nilai rata-rata total assets turnover mengalami penurunan dan nilai rata-rata cash dividend juga mengalami penurunan. Hal ini menunjukkan bahwa perubahan nilai rata-rata total assets turnover pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI selama periode 2007-2011.

Menurut Riyanto (2001:267), apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian rupa sehingga perusahaan telah well established, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana ekstern lainya, maka keadaannya adalah berbeda. Dalam hal ini

perusahaan perusahaan dapat menentukan cash dividend yang semakin meningkat

sesuai peningkatan pertumbuhan perusahaan, tetapi berdasarkan data rata-rata

lurus terhadap perubahan nilai rata-rata pembayaran cash dividend pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai rata-rata

growth pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 2008-2009, nilai rata-rata growth mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata growth mengalami kenaikan sedangkan nilai rata-rata cash dividend mengalami penurunan. Pada periode 2010-2011, nilai rata-rata growth mengalami kenaikan dan nilai rata-rata

cash dividend juga mengalami kenaikan. Pada periode 2010-2011, nilai rata-rata

growth mengalami kenaikan dan nilai rata-rata cash dividend juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata growth pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI selama periode 2007-2011. Menurut Tandelilin (2001:149), earning Per Share menggambarkan kemampuan dari setiap lembar saham yang diterbitkan perusahaan dalam menghasilkan laba, karena besarnya cash dividend yang dibayarkan tergantung dari laba per lembar saham yang dihasilkan perusahaan, tetapi berdasarkan data rata-rata kinerja keuangan sampel perusahaan pertambangan yang terdaftar di BEI periode 2007-2011, perubahan nilai rata-rata earning per share pada sampel perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tidak selalu berbanding lurus terhadap perubahan nilai rata-rata pembayaran cash dividend

.Nilai rata-rata earning per share pada periode 2007-2008 mengalami kenaikan sedangkan nilai rata-rata pembayaran cash dividend mengalami penurunan. Pada periode 200-2009, nilai rata-rata earning per share mengalami penurunan sedangkan nilai rata-rata cash dividend mengalami kenaikan. Pada periode 2009-2010, nilai rata-rata earning per share mengalami penurunan dan nilai rata-rata

cash dividend juga mengalami penurunan. Pada periode 2010-2011, nilai rata-rata

earning per share mengalami penurunan sedangkan nilai rata-rata cash dividend

juga mengalami kenaikan. Hal ini menunjukkan bahwa perubahan nilai rata-rata

earning per share pada sampel perusahaan sektor pertambangan yang terdaftar di BEI tidak selalu berbanding lurus terhadap perubahan nilai pembayaran cash dividend oleh sampel perusahaan sektor pertambangan yang terdaftar di BEI selama periode 2007-2011.

Beberapa penelitian sebelumnya yang meneliti tentang faktor-faktor yang mempengaruhi cash dividend yang dilakukan oleh peneliti-peneliti sebelumnya, terdapat perbedaan hasil penelitian antara satu dengan yang lain. Pujiyanti (2005) meneliti “Analisis Pengaruh Faktor-faktor Fundamental Perusahaan (CR, ROI,

TATO dan EPS) Terhadap Cash Dividend pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Jakarta (BEJ)” dimana hasil yang didapatkan yaitu variabel Current Ratio, Total Assets Turnover dan Earning Per Share

berpengaruh signifikan sedangkan variabel Return On Investment tidak berpengaruh signifikan terhadap Cash Dividend.

Perusahaan Terbuka di Bursa Efek Indonesia”. Hasil Penelitian menyimpulkan bahwa variabel Earning Per Share berpengaruh signifikan, sedangkan variabel

Current Ratio, Debt to Total Assets dan Return On Investment tidak berpengaruh signifikan terhadap Dividen Kas.

Lubis (2009) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Dividen Kas Pada Perusahaan Manufaktur Jenis Consumer Goods Yang Go Public Di Bursa Efek Indonesia” menyimpulkan bahwa variabel

Return On Investment, Debt to Total Assets, Earning Per Share dan Dividend Payout Ratio tidak berpengaruh signifikan, sedangkan variabel Cash Ratio, Current Ratio dan Debt to Equity Ratio berpengaruh signifikan terhadap Dividen Kas.

Berdasarkan fenomena dan teori yang diungkapkan di atas maka peneliti tertarik untuk melakukan penelitian tentang cash devidend. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi Cash Dividend, yaitu

Return On Assets (ROA), Current Ratio (CR), Total Assets Turnover (TATO),

Growth, dan Earning Per Share (EPS). Selanjutnya penelitian ini diberi judul dengan judul:“Analisis Pengaruh Return On Assets (ROA), Current Ratio (CR), Total Assets Turnover (TATO), Growth, dan Earning Per Share (EPS)

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka penulis merumuskan masalah sebagai berikut :

Apakah Return On Asset (ROA), Current Ratio (CR), Total Asset Turnover (TATO), Growth, dan Earning Per Share (EPS) berpengaruh signifikan baik secara simultan maupun parsial terhadap Cash Dividend pada Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia ?

1.3. Tujuan Penelitian

Sesuai perumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Return On Assets (ROA), Current Ratio (CR),Total AssetsTurnover (TATO), Growth, dan Earning Per Share (EPS)

baik secara simultan maupun parsial terhadap Cash Dividend pada Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat dari penelitian adalah : 1. Bagi Perusahaan (emiten)

2. Bagi Investor

Sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal dan diharapkan investor dapat melakukan prediksi pendapatan dividen terutama cash dividend yang akan diterima oleh para pemegang saham.

3. Bagi Pihak lain

Penelitian ini bermanfaat dalam memberikan sumbangan pemikiran dan informasi bagi pihak lain yang ingin melakukan penelitian lebih lanjut mengenai faktor-faktor yang mempengaruhi cash dividend.

4. Bagi Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham biasa (earning available for common stakeholders) yang dibagikan kepada pera pemegang saham biasa dalam bentuk tunai (Warsono, 2003:271). Menurut Warsono (2003:272), dividen dalam suatu perusahaan dapat dibagi menjadi tiga macam, yaitu :

1. Dividen Tunai (Cash Dividend)

Dividen tunai merupakan dividen yang dibayarkan dalam bentuk tunai dimana jenis dividen yang umum dan banyak digunakan oleh perusahaan. Dividen tunai diterima oleh para pemegang saham biasa melalui cek atau terkadang mereka menginvestasikan kembali dalam saham biasa di perusahaan.

2. Dividen Saham (Stock Dividend)

Dividen saham adalah dividen yang dibayarkan dalam bentuk lembar saham tambahan dan bukannya dalm bentuk uang tunai.

3. Dividen Kekayaan (Property Dividend)

Dividen kekayaan adalah distribusi pro rata suatu aset fisik. Aset tersebut biasanya berupa produk yang dihasilkan perusahaan.

2.1.2. Cash Dividend

Dividen tunai (cash dividend) adalah dividen yang dibayarkan dalam bentuk tunai dimana jenis dividen yang umum dan banyak digunakan oleh perusahaan (Warsono, 2003:272). Dividen tunai (cash dividend) merupakan bentuk dividen yang dinyatakan dan dibayarkan pada jangka waktu tertentu dan dividen tersebut berasal dari dana yang diperoleh secara legal. Dividen ini dapat bervariasi dalam jumlah bergantung kepada keuntungan perusahaan (Fahmi, 2013:273)

Cash Dividend bersumber dari aliran kas untuk pemegang saham yang

memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Dividen tunai yang diharapkan merupakan variabel pengembalian utama yang akan menentukan nilai saham bagi pemillik saham dan investor (Sundjaja dan Barlian, 2003:380).

Pembayaran cash dividend kepada pemegang saham perusahaan diputuskan oleh dewan direksi perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang prosedur pembayaran dividen tunai sebagai berikut (warsono, 2003:270):

1. Mengevaluasi posisi keuangan periode lalu

2. Menentukan posisi yang akan datang dalam membagikan dividen 3. Menentukan jumlah dividen yang harus dibayar

Menurut Warsono (2003:273), prosedur pembayaran dividen tunai adalah sebagai berikut :

1. Tanggal Deklarasi (Declaration Date)

Tanggal Deklarasi adalah tanggal saat dewan direktur mengumumkan deviden. Hal-hal yang diumumkan meliputi besarnya jumlah dividen

yang akan dibayarkan, dividen ekstra, dan kapan pembayaran dividen akan dilakukan.

2. Tanggal Pencatatan Pemegang Saham (Holder-of-Record-Date)

Tanggal ini adalah tanggal saat perusahaan menutup buku pencatatan pemindahtanganan saham dan membuat daftar pemegang saham per tanggal tersebut.

3. Tanggal Pemisahan Dividen (Ex-Dividend-Date)

Tanggal pemisahan dividen adalah tanggal pada saat dividen dipisahkan dari saham. Tanggal pemisahan ini biasanya dilakukan 4 hari sebelum tanggal pencatatan.

4. Tanggal Pembayaran (Payment Date)

Tanggal pembayaran adalah tanggal pada saat perusahaan akan melaksanakan pengiriman cek kepada para pemegang saham yang tercatat sebagai pemegang saham.

2.1.3. Kebijakan Dividen

kepada para pemegang saham dan akan diinvestasikan kembali (reinvestment)

atau ditahan (retained) di dalam perusahaan (Ambarwati, 2010:64).

Menurut Warsono (2003:272), kebijakan dividen mempunyai arti penting bagi perusahaan karena empat alasan berikut :

1. Kebijakan keuangan ini berpengaruh kepada sikap para investor. Pemotongan dividen dapat dianggap negatif oleh para investor, karena pemotongan seperti itu sering dikaitkan sengan kesulitan keuangan yang dihadapi perusahaan.

2. Kebijakan keuangan ini berdampak pada program pendanaan dan anggaran modal perusahaan.

3. Kebijakan keuangan ini dapat mempengaruhi arus kas perusahaan. Perusahaan dengan likuiditas buruk dapat dipaksa untuk membatasi pembayaran dividennya.

4. Kebijakan keuangan ini menurunkan nilai ekuitas pemegang saham biasa karena besarnya dividen ditentukan oleh besarnya laba ditahan.

Menurut Van Horne (2005) dalam Lubis (2009), secara umum, ada empat macam jenis kebijakan dividen yaitu :

1. Kebijakan Dividen Stabil

Kebijakan dividen stabil berarti jumlah dividen per lembar saham (DPS)

a. akan memberikan kesan kepada para pemodal bahwa perusahaan mempunyai prospek yang baik di masa mendatang.

b. adanya golongan pemodal tertentu yang menginginkan kepastian dividen yang akan dibayarkan.

2. Kebijakan Dividen Reguler Rendah ditambah Ekstra

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya dan jika terjadi peningkatan laba secara drastis atau keadaan keuangan yang lebih baik maka jumlah tersebut ditambah lagi dengan dividen ekstra.

3. Kebijakan Dividen Konstan

Kebijakan dividen konstan berarti jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan laba bersih yang diperoleh setiap tahunnya. Hal ini berarti dividen dianggap mempunyai isi informasi sebagai indikator prospek perusahaan (membaik atau memburuk), maka perubahan kebijakan dividen akan meningkatkan atau menurunkan harga saham hanya apabila hal tersebut ditafsirkan sebagai terjadinya perubahan prospek perusahaan. 4. Kebijakan Dividen Fleksibel

2.1.4. Tujuan Pembayaran Dividen

Tujuan dari pembagian dividen adalah sebagai berikut (Turnip, 2009) : 1. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena

tingginya dividen yang dibayarkan akan mempengaruhi harga saham. 2. Untuk menunjukkkan likuiditas perusahaan. Dengan dibayarkannya

dividen, diharapkan kinerja perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

3. Sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko capital gain.

4. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

5. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

2.1.5. Teori Kebijakan Dividen

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan. Teori-teori tersebut adalah sebagai berikut (Brigham dan Houston, 2002:66) :

1. Teori Ketidakrelevanan Dividen (Dividend Irellevance Theory)

tidak mempengaruhi nilai. MM dan pendukung ketidakrelevanan dividen berargumen bahwa, jika semua yang lain sama, maka pengembalian yang diharapkan seorang investor dan selanjutnya nilai perusahaan tidak dipengaruhi oleh kebijakan dividen karena tiga alasan :

1. Nilai perusahaan ditentukan semata-mata oleh kemampuan dalam mendapatkan laba dan resiko aset-asetnya.

2. Jika dividen mempengaruhi nilai, itu semata-mata karena isi

informasi (informational content), yang merupakan sinyal harapan laba menajemen.

3. Suatu keberadaan efek klien yang menyebabkan para pemegang saham biasa perusahaan menerima dividen yang mereka harapkan. 2. Bird-In-The-Hand Theory

Teori ini dikemukakan oleh Gordon dan Lintner yang menganggap dividen yang diterima merupakan sesuatu yang sudah pasti di tangan sehingga memiliki resiko yang lebih rendah dibandingkan capital gains. Mereka juga berpendapat bahwa investor lebih menyukai dividen karena lebih pasti pendapatannya, daripada mengharapkan sesuatu pendapatan yang belum pasti jika menginvestasikan kembali dividen pada investasi tertentu. Penganut teori

bird-in-the-hand ini lebih menyukai pembayaran dividen tinggi karena akhirnya dapat menghasilkan harga saham yang juga tinggi.

3. Teori Kebijakan Dividen Yang Terkena Pajak (Tax Preference Theory)

dan capital gains. Pada umumnya pajak untuk capital gains lebih rendah dibandingkan dengan pajak untuk pendapatan dividen. Dengan demikian jika ditinjau dari aspek perpajakan, para investor lebih menyukai capital gains

daripada pembayaran dividen tunai.

2.1.6. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

1. Return On Asset (ROA)

Return On Asset (ROA) merupakan salah satu rasio untuk mengukur rasio profitabilitas. Rasio profitabilitas mengukur efektifitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan (Fahmi, 2013:80). Return On

Assets (ROA) adalah pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi ratio ini, semakin baik keadaan suatu perusahaan (Syamsuddin, 2000:63). Tingkat pengembalian atas aset menentukan pembagian laba dalam bentuk dividen yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan maupun di tempat lain (Sundjaja dan Barlian, 2002:340). 2. Current Ratio (CR)

Current Ratio (CR) merupakan salah satu rasio untuk mengukur rasio

perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya. Aktiva lancar umumnya meliputi kas, sekuritas, piutang usaha dan persediaan, sedangkan kewajiban lancar terdiri atas utang usaha, wwesel tagih jangka pendek, utang jangka pendek, akrual pajak dan beban-beban akrual lainnya(Brigham dan Houston, 2006:95). Current Ratio (CR)

mengukur kemampuan perusahaan memenuhi utang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan aktiva lancar. Semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban financial jangka pendeknya (Sartono, 2001:116). Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Sartono, 2001:293).

3. Total Assets Turnover (TATO)

turnover berarti semakin efisien penggunaan keseluruhan aktiva di dalam menciptakan penjualan untuk menghasilkan laba. Laba yang dihasilkan dari hasil penjualan oleh perusahaan mempengaruhi keputusan perusahaan untuk membaginya dalam bentuk dividen atau laba ditahan (Syamsuddin, 2000:62).

4. Growth

Rasio pertumbuhan pada dasarnya adalah untuk untuk mengetahui seberapa besar pertumbuhan prestasi yang dicapai perusahaan pada kurun waktu tertentu (Sitanggang, 2012:33). Semakin cepat pertumbuhan perusahaan, semakin besar kebutuhan untuk membiayai pengembangan aktiva perusahaan. Jika keuntungannya dibayarkan kepada pemegang saham sebagai dividen dan terkena tarif pajak perorangan yang tinggi, maka hanya sebagian saja yang dapat ditanam kembali (Sundjaja dan Barlian,2003:387). Apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian rupa sehingga perusahaan telah well established, dimana kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana ekstern lainya, maka keadaannya adalah berbeda . Dalam hal ini perusahaan

perusahaan dapat menentukan cash dividend yang semakin meningkat sesuai

peningkatan pertumbuhan perusahaan (Riyanto, 2001:267). Rasio

pertumbuhan dapat dilihat dari total aktiva, penjualan atau earning after tax

5. Earning Per Share (EPS)

Earning Per Share merupakan salah satu rasio dalam pengukuran rasio nilai pasar. Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi di pasar. Rasio ini mampu memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya di masa yang akan datang. Earning Per Share adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki. Earning Per Share menggambarkan kemampuan dari setiap lembar saham yang diterbitkan perusahaan dalam menghasilkan laba, karena besarnya cash dividend yang dibayarkan tergantung dari laba per lembar saham yang dihasilkan perusahaan (Tandelilin, 2001:149).

2.2. Penelitian Terdahulu

7. Ahmad

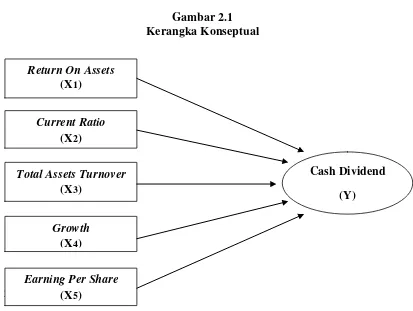

2.3. Kerangka Konseptual

Cash Dividend merupakan dividen yang dibayarkan dalam bentuk tunai dimana jenis dividen yang umum dan banyak digunakan oleh perusahaan (Warsono,2003:272). Dividen tunai yang diharapkan merupakan variabel pengembalian utama yang akan menentukan nilai saham bagi pemillik saham dan investor (Sundjaja dan Barlian. 2003:380).

Faktor-faktor yang mempengaruhi cash dividend dapat secara internal maupun eksternal. Faktor-faktor yang mempengaruhi cash dividend secara internal adalah faktor yang bersifat fundamental, yang meliputi tentang kemampuan manajemen dalam mengelola kegiatan operasional perusahaan dan kemampuan perusahaan dalam menghasilkan keuntungan. Sedangkan faktor-faktor yang mempengaruhi cash dividend secara eksternal adalah faktor yang bersifat teknis, meliputi faktor sosial, ekonomi dan politik yang berpengaruh baik secara langsung maupun tidak langsung. Faktor fundamental dalam penelitian ini yaitu return on asset (ROA), current ratio (CR), total assets turnover (TATO),

growth, dan earning per share (EPS)

Return On Asset (ROA) merupakan rasio pengukuran profitabilitas. Return

On Asset (ROA) adalah rasio yang mengukur kemampuan perusahaan

memperoleh laba bersih dari jumlah dana yang diinvestasikan (Sitanggang, 2012:30). Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Sadalia dan Khalijah, 2011).

Current Ratio (CR) merupakan salah satu rasio untuk mengukur rasio

utang jangka pendeknya (jatuh tempo kurang dari satu tahun) dengan menggunakan aktiva lancar (Hanafi, 2004:37). Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Sartono, 2001:293).

Total Assets Turnover (TATO) merupakan salah satu rasio untuk mengukur rasio aktivitas. Total Assets Turnover (TATO) menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2000:62). Jika penjualan tinggi dan total aktivanya tetap, maka perputaran assetnya akan tinggi. Keuntungan yang tinggi dapat digunakan pada investasi aktiva tetap atau bisa juga dibagikan sebagai dividen. Dengan demikian semakin tinggi perputaran asset perusahaan, berarti semakin tinggi kemampuan perusahaan membagikan dividen per share-nya.

kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber dana ekstern lainya, maka keadaannya adalah berbeda . Dalam hal ini perusahaan perusahaan dapat menentukan cash dividend yang semakin meningkat

sesuai peningkatan pertumbuhan perusahaan (Riyanto, 2001:267).

Earning Per Share merupakan salah satu rasio dalam pengukuran rasio nilai pasar. Earning Per Share adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki (Fahmi, 2013:83). Begitu juga dengan besarnya earning per share (EPS) yang dihasilkan perusahaan sangat menentukan besar kecilnya dividen yang akandibayar. Karena dividen akan dibayarkan jika perusahaan memperoleh laba bersih per lembar sahamnya (Martati, 2010).

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

2.4. Hipotesis

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori, dan kerangka konsep, maka hipotesis dalam penelitian ini adalah :

Return On Assets (ROA), Current Ratio (CR), Total Assets Turnover

(TATO), Growth dan Earning Per Share (EPS) berpengaruh signifikan baik secara parsial maupun simultan terhadap Cash Dividend.

Return On Assets (X1)

Current Ratio (X2)

Total Assets Turnover (X3)

Growth (X4)

Earning Per Share (X5)

Cash Dividend

BAB III

METODE PENELITIAN

Metodologi penelitian merupakan alat yang digunakan untuk mempermudah peneliti memahami objek penelitian serta untuk memecahkan masalah di dalam penelitian yang dilakukan. Metodologi penelitian dapat mengarahkan peneliti agar dapat melakukan langkah- langkah analisis dengan tepat.

3.1. Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian asosiatif, yaitu untuk menganalisis hubungan – hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Erlina, 2011:20).

3.2. Tempat dan Waktu Penelitian

3.3 Batasan Operasional

Batasan Operasional dalam penelitian ini adalah :

Faktor-faktor yang mempengaruhi cash dividend yaitu return on assets (ROA), current ratio (CR), total assets turnover (TATO), growth, dan earning per share (EPS). Data cash dividend yang diteliti adalah cash dividend perusahaan sektor pertambangan yang terdaftar di BEI yang dibagikan secara rutin selama periode 2007-2011 yang bersumber dari data laporan keuangan perusahaan pertambangan yang terdaftar di BEI yang dipublikasikan selama periode 2007-2011.

3.4. Definisi Operasional Variabel

Pemberian definisi operasional dilakukan dengan tujuan agar tidak terjadi hal-hal yang bias terhadap obyek penelitian, pengukuran penelitian, instrument penelitian, dan pengumpulan data. Oleh karena itu diperlukan variabel-variabel yang jelas untuk mendefinisikannya.

Variabel-variabel yang digunakan dalam penelitian ini ada enam yang terdiri dari lima variabel independen yaitu Return On Asset (ROA), Current Ratio (CR), Total Asset Turnover (TATO), Pertumbuhan Perusahaan (Growth) dan

3.4.1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini yaitu :

Cash Dividend.

Cash Dividend disebut juga dividend per share (DPS) yang menggambarkan perbandingan antara besarnya dividen total yang dibayarkan perusahaan dengan jumlah saham yang beredar. Secara sistematis, cash dividen dirumuskan sebagai berikut ( Warsono, 2003:39) :

���ℎ�������� = Jumlah Dividen Kas Jumlah Saham yang beredar

3.4.2. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Return On Asset (ROA)

Return On Asset (ROA) merupakan perbandingan antara laba yang tersedia bagi para pemegang saham dengan aset total. Secara sistematis, ROA dihitung sebagai berikut (Sartono, 2003:123) :

2. Current Ratio (CR)

Current Ratio (CR) merupakan perbandingan antara aset lancar perusahaan dengan hutang lancar perusahaan. Secara sistematis, current ratio (CR) dihitung sebagai berikut (Sitanggang, 2012:22) :

������������ (��) = Aset Lancar Hutang Lancar

3. Total Assets Turnover (TATO)

Total Assets Turnover (TATO) mengukur dari perputaran semua aset

perusahaan dan dihitung dengan cara membagi penjualan dengan total aset. Secara sistematis, total assets turnover (TATO) dihitung sebagai berikut (Fahmi, 2013:80) :

������������������� (����) = Penjualan Total Asset

4. Growth

Rasio pertumbuhan (growth) merupakan rasio untuk melihat keberhasilan aktivitas operasional perusahaan dalam kurun waktu tertentu. Aset adalah salah satu ukuran yang digunakan untuk mengukur aktivitas operasional perusahaan. Semakin besar aset, maka diharapkan semakin besar pula hasil operasional yang dihasilkan oleh suatu perusahaan. Secara sistematis, growth dapat dihitung sebagai berikut (Sitanggang, 2012:33) :

5. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan perbandingan antara laba perusahaan yang tersedia bagi pemegang saham biasa dengan jumlah lembar saham perusahaan yang beredar. Secara sistematis, earning per share (EPS) dapat dihitung sebagai berikut(Tandelilin, 2001,242) :

�����������ℎ��� (���) =Laba bersih setelah bunga dan pajak Jumlah Saham beredar

3.5. Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011:80)

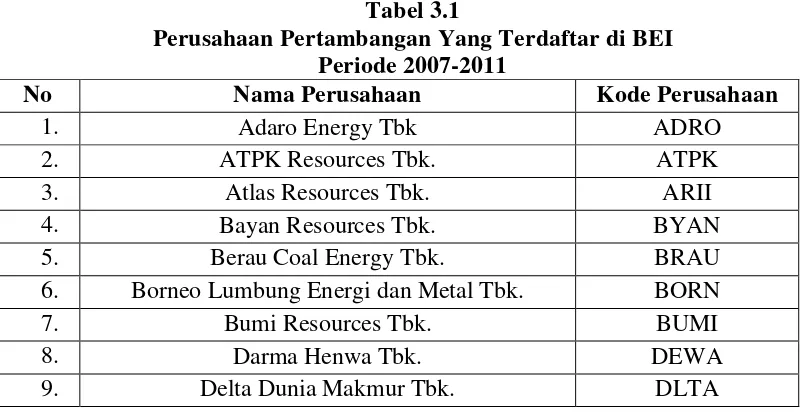

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dalam rentang tahun 2007-2011 yaitu sebanyak 31 perusahaan.

Tabel 3.1

Perusahaan Pertambangan Yang Terdaftar di BEI Periode 2007-2011

No Nama Perusahaan Kode Perusahaan

1. Adaro Energy Tbk ADRO

2. ATPK Resources Tbk. ATPK

3. Atlas Resources Tbk. ARII

4. Bayan Resources Tbk. BYAN

5. Berau Coal Energy Tbk. BRAU

6. Borneo Lumbung Energi dan Metal Tbk. BORN

7. Bumi Resources Tbk. BUMI

8. Darma Henwa Tbk. DEWA

10. Garda Tujuh Buana Tbk. GTBO

11. Golden Energy Mines Tbk. GEMS

12. Harum Energy Tbk. HRUM

13. Indo Tambangraya Megah Tbk. ITMG 14. Perdana Karya Perkasa Tbk. PKPK

15. Petrosea Tbk. PTRO

16. Resource Alam Indonesia Tbk. KKGI 17. Tambang Batubara Bukit Asam Tbk. PTBA 18. Benakat Petroleum Energy Tbk. BIPI

19. Elnusa Tbk. ELSA

20. Energi Mega Persada Tbk. ENRG

21. Medco Energi International Tbk. MEDC 22. Radiant Utama Interinsco Tbk. RUIS

23. Ratu Prabu Energy Tbk. ARTI

24. Aneka Tambang (Persero) Tbk. ANTM 25. Central Omega Resources Tbk. DKFT 26. Cita Mineral Investindo Tbk. CITA

27. Vale Indonesia Tbk. INCO

28. Timah (Persero) Tbk TINS

29. SMR Utama Tbk. SMRU

30. Citatah Industri Marmer Tbk. CTTH

31. Mitra Investindo Tbk. MITI

Teknik sampling yang digunakan adalah metode purposive sampling yaitu pemilihan anggota sampel dengan mendasarkan pada kriteria-kriteria tertentu. Sampel yang dipilih memiliki kriteria sebagai berikut :

1. Perusahaan sektor Pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2011.

2. Perusahaan membagikan dividen secara rutin selama periode 2007-2011. 3. Perusahaan yang mempublikasikan laporan keuangan secara lengkap

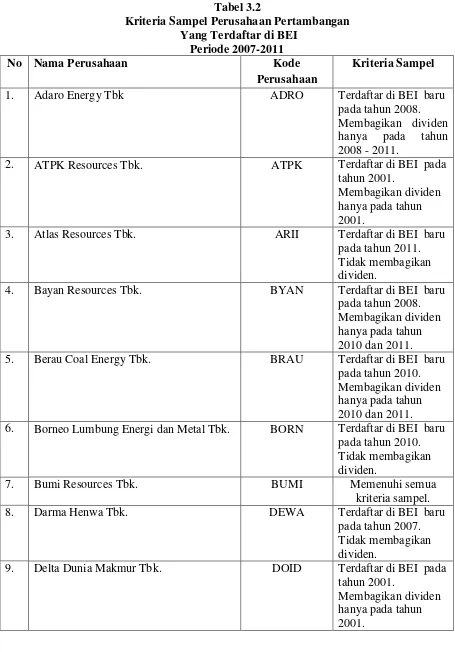

Tabel 3.2

Kriteria Sampel Perusahaan Pertambangan Yang Terdaftar di BEI

Periode 2007-2011 6. Borneo Lumbung Energi dan Metal Tbk. BORN Terdaftar di BEI baru

pada tahun 2010. Tidak membagikan dividen.

10. Garda Tujuh Buana Tbk. GTBO Terdaftar di BEI baru 13. Indo Tambangraya Megah Tbk. ITMG Memenuhi semua

kriteria. 14. Perusahaan Gas Negara ( Persero ) Tbk.. PGAS Memenuhi semua

kriteria 15. Petrosea Tbk. PTRO Terdaftar di BEI

pada tahun 1990. Membagikan dividen hanya pada tahun 2007, 2009, 2010 dan 2011.

16. Resource Alam Indonesia Tbk. KKGI Memenuhi semua kriteria 17. Tambang Batubara Bukit Asam Tbk. PTBA Memenuhi semua

kriteria 18. Benakat Petroleum Energy Tbk. BIPI Terdaftar di BEI baru

pada tahun 2010.

21. Medco Energi International Tbk. MEDC Memenuhi semua kriteria 22. Radiant Utama Interinsco Tbk. RUIS Memenuhi semua

23. Ratu Prabu Energy Tbk. ARTI Terdaftar di BEI pada tahun 2003.

Membagikan dividen hanya pada tahun 2003.

24. Aneka Tambang (Persero) Tbk. ANTM Memenuhi semua kriteria

25. Central Omega Resources Tbk. DKFT Terdaftar di BEI pada tahun 1997.

Membagikan dividen hanya pada tahun 2011.

26. Cita Mineral Investindo Tbk. CITA Terdaftar di BEI pada tahun 2002.

Membagikan dividen hanya pada tahun 2003, 2009,dan 2010. 27. Vale Indonesia Tbk. INCO Memenuhi semua

kriteria 28. Timah (Persero) Tbk TINS Memenuhi semua

kriteria 29. SMR Utama Tbk. SMRU Terdaftar di BEI baru

pada tahun 2011. Tidak membagikan dividen.

30. Citatah Industri Marmer Tbk. CTTH Terdaftar di BEI pada tahun 1996.

Membagikan dividen hanya pada tahun 1996.

31. Mitra Investindo Tbk. MITI Terdaftar di BEI baru pada tahun 1997. Tidak membagikan dividen.

Tabel 3.2 Sampel Penelitian

No Nama Perusahaan

Kode Perusahaan

1. Aneka Tambang Tbk. ANTM

2. Bumi Resources Tbk. BUMI

3. Vale Indonesia Tbk. INCO

4. Indo Tambangraya Megah Tbk. ITMG

5. Resource Alam Indonesia Tbk. KKGI 6. Medco Energi International Tbk. MEDC 7. Perusahaan Gas Negara ( Persero ) Tbk. PGAS 8. Tambang Batubara Bukit Asam ( Persero ) Tbk. PTBA 9. Radiant Utama Interinsco Tbk. RUIS

10. Timah ( Persero ) Tbk. TINS

Angka tahun pengamatan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut yaitu tahun 2007, 2008, 2009, 2010, dan 2011, sehingga jumlah sampel observasi dalam penelitian ini sebanyak : 5 tahun observasi x 10 sampel = 50 sampel observasi.

3.6. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah tersedia oleh pihak lain sehingga tidak perlu lagi dikumpulkan secara langsung oleh peneliti (Sinulingga, 2011:151). Data sekunder meliputi laporan keuangan perusahaan sektor pertambangan dan jumlah perusahaan sektor pertambangan. Sumber data tersebut diperoleh dari

www.idx.com tahun 2012, data laporan

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah melalui metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan data yang tercantum pada annual report pada Indonesia Stock Exchange (idx). Pengumpulan data dimulai dengan tahap penelitian terdahulu yaitu melakukan studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data, dan cara memperoleh data. Tahapan selanjutnya adalah penelitian untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian.

3.8. Teknik Analisis Data

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh antara

current ratio (CR), return on assets (ROA),total assets turnover (TATO), growth,

dan earning per share (EPS) terhadap cash dividend. Teknik analisis statistik regresi berganda akan digunakan untuk mengetahui pola hubungan antara variabel independen dan variabel dependen yang digunakan dalam model penelitian ini. Maka sebelum analisis regresi berganda tersebut dilakukan terlebih dahulu perlu dilakukan uji asumsi klasik. Uji asumsi klasik dalam penelitian ini terdiri dari uji normalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji autokorelasi.

3.8.1. Uji Asumsi Klasik

untuk memastikan bahwa di dalam model regresi yang digunakan mempunyai data yang terdistribusikan secara normal, bebas dari autokorelasi, multikolinieritas serta heterokedistisitas.

3.8.1.1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak, salah satu cara termudah untuk melihat normalitas adalah melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Situmorang dan Lufti, 2012:100).

Metode yang lebih handal adalah dengan melihat Normal Probability Plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Kriteria pengambilan keputusan yaitu sebagai berikut (Priyatno, 2009:74) :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas.