SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI

PEMBIAYAAN KREDIT USAHA KECIL PADA

PT. BANK BTPN KCP UMK BINJAI

OLEH:

NAMA : NISA AMALIA

NIM : 070522074

DEPARTEMEN : AKUNTANSI

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS SISTEM INFORMASI AKUNTANSI PEMBIAYAAN KREDIT USAHA KECIL PADA PT. BANK

BTPN UMK KCP BINJAI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2014

ABSTRAK

Salah satu solusi untuk membantu para manajer perusahaan dalam mengambil keputusan adalah memanfaatkan perkembangan sistem informasi dalam mengambil keputusan. Untuk lebih spesifik saya mencoba mengarahkan perkembangan sistem informasi dibidang akuntansi khususnya penggunaan Sistem Informasi Akuntansi pada perbankan. Tujuan penelitian ini adalah untuk mendapatkan gambaran yang jelas tentang penerapan sistem informasi akuntansi sebagai salah satu alat pendukung dalam keputusan pembiayaan kredit di PT. Bank Tabungan Pensiunan Nasional KCP UMK Binjai.

Penelitian dilaksanakan pada PT. Bank Tabungan Pensiunan Nasional yang merupakan salah satu perbankan swasta nasional. Penelitian ini betujuan untuk melihat penerapan sistem informasi akuntansi sebagai salah satu alat pendukung pengambilan keputusan pembiayaan kredit. Metode analisis data menggunakan metode deskriptif.

ABSTRACT

One solution to help managers in making decisions companies are utilizing the development of information systems in decision making . To be more specific I am trying to steer developments in the field of accounting information systems , especially the use of accounting information system in banking . The purpose of this research is to gain a clear picture of the implementation of accounting information systems as one of the decision support tool in credit financing in PT Bank BTPN UMK KCP Binjai.

KATA PENGANTAR

Skripsi ini berjudul “ANALISIS SISTEM INFORMASI AKUNTANSI PEMBIAYAAN KREDIT USAHA KECIL PADA PT. BANK BTPN UMK KCP BINJAI”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Drs selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. selaku Ketua Departemen S1 Akuntansi 3. Ibu selaku sekretaris Departemen Akuntansi

4. Bapak Drs. Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

DAFTAR ISI

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... iv

1.5 Kerangka Konseptual... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Informasi Akuntansi... 6

2.2 Prinsip-prinsip Sistem Informasi Akuntansi... 8

2.3 Fungsi Sistem Informasi Akuntansi... 10

2.4 Pengertian dan Tujuan Pembiayaan Kredit Usaha Kecil... 12

2.5 Jenis-jenis Kredit Usaha Kecil... 15

2.6 Pihak-pihak Pengambilan Keputusan... 18

2.7 Proses Pengambilan Keputusan... 20

2.8 Sistem Informasi Akuntansi dalam Pengambilan Keputusan... 21

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian... 25

3.2 Jenis dan Sumber Data... 25

3.4 Metode Analisis Data... 26

3.5 Jadwal Penelitian... 26

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian... 28

4.1.1 Sejarah PT Bank Tabungan Pensiunan Nasional... 28

4.1.2 Struktur Organisasi... 30

4.1.3 Produk-produk PT Bank Tabungan Pensiunan Nasional... 38

4.1.4 Sistem Pemberian Kredit pada PT Bank Tabungan Pensiunan Nasional... 40

4.1.5 Sistem Informasi Akuntansi dalam Pembiaya- an Kredit Usaha Kecil pada PT. Bank Tabung- an Pensiunan Nasional... 43

4.1.6 Prosedur Penyelesaian Kredit Macet... 45

4.2 Analisis Hasil Penelitian... 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 56

5.2 Saran... 57

DAFTAR PUSTAKA... 58

ABSTRAK

Salah satu solusi untuk membantu para manajer perusahaan dalam mengambil keputusan adalah memanfaatkan perkembangan sistem informasi dalam mengambil keputusan. Untuk lebih spesifik saya mencoba mengarahkan perkembangan sistem informasi dibidang akuntansi khususnya penggunaan Sistem Informasi Akuntansi pada perbankan. Tujuan penelitian ini adalah untuk mendapatkan gambaran yang jelas tentang penerapan sistem informasi akuntansi sebagai salah satu alat pendukung dalam keputusan pembiayaan kredit di PT. Bank Tabungan Pensiunan Nasional KCP UMK Binjai.

Penelitian dilaksanakan pada PT. Bank Tabungan Pensiunan Nasional yang merupakan salah satu perbankan swasta nasional. Penelitian ini betujuan untuk melihat penerapan sistem informasi akuntansi sebagai salah satu alat pendukung pengambilan keputusan pembiayaan kredit. Metode analisis data menggunakan metode deskriptif.

ABSTRACT

One solution to help managers in making decisions companies are utilizing the development of information systems in decision making . To be more specific I am trying to steer developments in the field of accounting information systems , especially the use of accounting information system in banking . The purpose of this research is to gain a clear picture of the implementation of accounting information systems as one of the decision support tool in credit financing in PT Bank BTPN UMK KCP Binjai.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini penggunaan sistem informasi adalah mutlak diperlukan dalam meningkatkan daya saing antara perusahaan yang satu dengan perusahaan lainnya. Perkembangan sisitem informasi ini tidak hanya berkembang kebidang informasi saja, namun juga berkembang kebidang lainnya juga. Penggunaan sistem informasi tidak hanya berkembang kearah bidang kesehatan, pendidikan, perdagangan, media massa dan lain lain. Organisasi bisnis merubah metode operasional dan struktu manajemen mereka untuk memenuhi permintaan dari lingkungan persaingan yang semakin tinggi. Keinginan dari konsumen untuk produk dan jasa yang lebih murah dan semakin murah. Kondisi-kondisi ini mengharuskan perusahaan harus lebih bijaksana dalam pengambilan keputusan. Terutama jika keputusan tersebut melibatkan masalah-masalah keuangan.

Salah satu solusi untuk membantu para manajer perusahaan dalam pengambilan keputusan adalah memanfaatkan perkembangan sistem informasi dalam pengambilan keputusan. Untuk lebih spesifik saya mencoba mengarahkan perkembangan sistem informasi dibidang akuntansi khususnya penggunaan Sistem Informasi Akuntansi pada perbankkan.

mengefisienkan pengeluaran perusahaan adalah meningkatkan investasi perusahaan pada bidang sistem yang mendukung operasional perusahaan tersebut. Apalagi perusahaan yang bergerak dibidang jasa keuangan terutama perbankkan dalam dua tahun kedepan diwajibkan untuk meningkatkan investasi mereka dibidang sistem informasi dimana surat edaran telah diterbitkan oleh Bank Indonesia mengenai sistem informasi dan pelaporannya.

Demikian juga berdasarkan Core Principles for Effectiv Banking

Supervisions (Basle Committee for Banking Supervisions) dinyatakan “An

effective system of banking Supervisions will have clear responsibilities and

objectives for each agency involved in the supervisions of banking

organizations…”

Pada bulan Januari 2006 yang lalu Bank Indonesia juga mengeluarkan beberapa kebijakan yang dikenal dengan Paket Kebijakan Perbankan Januari (Pakjan) 2006. Pakjan 2006 tersebut bertujuan untuk membuka ruang gerak perbankan agar dapat terus berperan dalam pembiayaan pembangunan sekaligus untuk memperkuat pondasi industry perbankan sesuai dengan arah Arsitektur Perbankan Indonesia (API).

Dari pemaparan diatas timbul pertanyaan bagi penulis dan merasakan perlunya dilakukan sebuah penelitian apa manfaat penggunaan sistem informasi akuntansi bagi perusahaan terutama perusahaan perbankan, dan seberapa efektifkah peranan sistem informasi akuntansi sebagai salah satu alat pengambilan keputusan pemberian kredit. Dengan alasan inilah penulis memilih judul :

Analisis Sistem Informasi Akuntansi Pembiayaan Kredit Usaha Kecil pada

PT Bank BTPN KCP UMK Binjai”

1.2 Batasan Masalah

Batasan aspek dalam penelitian ini hanya terhadap sistem pemberian kredit Usaha Kecil yang dilakukan PT.Bank BTPN UMK KCP Binjai.

1.3 Perumusan Masalah

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan penulis mengadakan penelitian ini adalah untuk mengetahui Sistem Informasi Akuntansi Pemberian Kredit Usaha Kecil yang dilaksanakan Bank BTPN KCP UMK Binjai apakah sudah dilaksanakan sesuai dengan sistem perkreditan yang telah berlaku umum.

1.5 Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat memberi manfaat : 1. Untuk mendapatkan gambaran yang nyata bagi penulis tentang Sistem

Informasi Akuntansi Pemberian Kredit Usaha Kecil pada PT BTPN UMK KCP Binjai dapat dihubungkan dengan teori-teori yang penulis ketahui.

2. Untuk memberikan suatu sumbangan pemikiran dan saran-saran tentang penerapan Sistem Informasi Akuntansi Pembiayaan Kredit Usaha Kecil PT Bank BTPN UMK KCP Binjai, yang dapat meningkatkan efesiensi dalam pengolahan data akuntansi sehingga lebih cepat, tepat dan akurat untuk tujuan pengambilan keputusan.

1.6 Kerangka Konseptual

Dalam penelitian ini, kerangka konseptual penulisannya digambarkan sebagai berikut:

PT.Bank BTPN

Prosedur Pemberian Kredit

Keputusan

Pemberian Kredit

Pengembalian Kredit

Pengawasan Pembiayaan Kredit Usaha Kecil untuk Mengurangi Kredit Macet

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Sistem Informasi Akuntansi

Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi dengan jelas terlebih dahulu perlu diketahui defenisi sistem dan informasi. Menurut Romney dan Steinbart (2004:2) mendefenisikan ‘sistem adalah rangkaina dari dua atau lebih komponen-komponen yang saling berhubungan yang berinteraksi untuk mencapai suatu tujuan.’

Sementara informasi menurut Laudon (2005;10) yaitu “informasi berarti data yang telah dibentuk kedalam suatu format yang mempunyai arti dan berguna bagi manusia.”

Kemudian Hall (2001:7) menyatakan “sistem informasi adalah rangkaian prosedur formal dimana data dikumpukan, diproses menjadi informasi dan didistribusikan kepada para pemakai”. Hal yang sama juga dinyatakan Loudun (2005:9) yaitu: “suatu sistem informasi dapat didefenisikan secara teknis sebagai satuan komponen yang saling berhubungan dan yang mengumpulkan (atau mendapatkan kembali), memproses, menyimpan, dan mendistribusikan informasi untuk mendukung pengambilan keputusan dan kendali dalma suatu organisasi”.

Steinbart (2004:473) menyatakan bahwa “Sistem Informasi Akuntansi (SIA) adalah sumber daya manusia dan modal dalam organisasi yang bertanggungjawab untuk (1) persiapan informasi keuangan dan (2) informasi yang diperoleh dari mengumpukan dan memproses berbagai transaksi perusahaan”.

Berdasarkan beberapa pengertian diatas, bahwa sistem informasi akuntansi itu mempunyai unsur, yaitu:

1. Sumber daya merupakan media yang menjadikan sebuah data, seperti manusia atau peralatan/mesin.

2. Pemrosesan, merupakan media yang mengolah data dari input menjadi output. Pemrosesanlah yang mengubah data menjadi informasi.

3. Informasi, merupakan hasil akhir dari pemrose suatu sistem. Informasi ini berbentuk dalam suatu format yang berisikan keterangan-keterangan yang dibutuhkan manajemen.

Gambar 2.1

Transaksi yang Diproses oleh Sistem Informasi Sumber: James A. Hall (2001:9)

Dalam hubungan dengan sistem informasi akuntansi, Hall (2001:9) memberikan pernyataan tentang transaksi yaitu:

Transaksi dibagi menjadi dua kelas : transaksi keuangan dakn transaksi non keuangan. Transaksi keuangan ialah sebuah peristiwa ekonomi yang mempengaruhi aktiva dan ekuitas suatu organisasi, direfeksikan dalam akun-akunnya dan diukur dalam satuan moneter. Transaksi non keuangan: termasuk dalam semua peristiwa yang diproses oleh sistem informasi organisasi yang tidak memenuhi defenisi sempit dari transaksi keuangan.

Jadi dalam sistem informasi akuntansi tidak hanya mengolah data keuangan saja, data non keuangan juga diikut sertakan karena dalam pengambilan keputusan pemberian kredit tidak hanya informasi keungan saja diperlukan, informasi non keuangan tentang suatu kondisi dan keadaan juga dapat dipergunakan sebagai pertimbangan dalam pengambilan keputusan.

2.2 Prinsip-prinsip Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004:12), agar suatu sistem informasi akuntansi berguna sebagai informasi yang berdaya guna harus memperhatikan karakteristik informasi sebagai berikut:

1. Relevan

Informasi itu relevan jika mengurangi ketidak pastian memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, menkonfirmasi atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Sistem informasi

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas diorganisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakan dalam membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat diverifikasi

Informasi dapat di verifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

Dengan demikian pada prinsipnya sistem informasi akuntansi mempunyai peranan penting dalam sebuah organisasi. Sistem informasi akuntansi memberikan bantuan dalam proses pengambilan keputusan. Kesimpulannya bahwa sistem informasi yang baik harus memiliki prinsip-prinsip kesesuaian dengan desain sistem dengan tujuan sistem informasi dan organisasi.

Jadi untuk menjadi sebuah sistem informasi yang baik dan berdaya guna, harus diketahui terlebih dahulu komponen-komponen apa saja yang perlu diperhatikan dalam sistem informasi akuntansi. Romney dan steinbart (2004:3) menyatakan ada lima komponen sistem informasi akuntansi :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktvitas organisasi.

4. Software yang dipakai untuk memproses data organisais.

5. Infrastruktur teknologi informasi, termasuk computer, peralatan pendukung

(peripheral device), dan peralatan untuk komunikasi jaringan.

Dengan demikian dalam membentuk suatu sistem informasi akuntansi tidak hanya dibutuhkan operator yang menjalankannya, karena pada dasarnya operator yang menjalankan sistem harus berpedoman pada prosedur-prosedur dan didukung oleh infrastruktur teknologi seperti software, computer dan peralatan pendukung lainnya. Tanpa itu semua sebuah sistem tidak akan berjalan dengan baik.

2.3 Fungsi Sistem Informasi Akuntansi

Sistem informasi akuntansi dirancang dan dilaksanakan pada dasarnya untuk memberikan informasi pada pihak manajemen perusahaan. Dari hasil sitem informasi akuntansi ini akan diperoleh mengenai informasi-informasi yang dibutuhkan untuk pengambilan keputusan dalm mencapi tujuan perusahaan.

Romney dan Steinbart (2004:3), menjelaskan tiga fungsi suatu sistem informasi akuntansi, yaitu:

1. Mengumpulkan dan menyimpan data tenteng aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktiviatas tersebut, dan para pelaku yang terlibat dalam berbagai aktifitas tersebut, agar pihak manajemen, para pegawai dan pihak-pihak luar yang berkepentingan dapat meninjau ulang(review) hal-hal yang terjadi.

2. Mengubah data menjadi informasi yang berguna bag pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

Uraian tentang fungsi sistem informasi akuntansi diatas terlihat bahwa sistem informasi akuntansi akan mengahasilkan informasi yang berguna bagi manjaemen. Informasi merupakan data yang telah tersusun dan telah diproses untuk memberikan arti bagi pihak yang membutuhkannya. Informasi dapat berupa laporan bentuk tercetak maupun dalam bentuk digital komputer.

Selanjutnya Romney dan Steinbart (2004:38) menyatakan “informasi yang disediakan sistem informasi akuntansi terbagi dalam dua kategori, yaitu laporan keuangan dan laporan manajerial”.

Laporan keuangan sebenarnya lebih menitikberatkan pada pengguna luar perusahaan dalam pengambilan keputusan. Laporan manajerial merupakan laporan diluar laporan keuangan dimana prinsip dan kaitannya masih didalam konteks akuntansi. Laporan manajerial dapat berupa informasi operasional terinci terutam kinerja organisasi dan laporan atas pelaksanaan anggaran.

Fungsi sistem informasi akuntansi yang ketiga adalah menyediakan pengendalian internal yang memadai. Pengendalian dilakukan agar tujuan sistem informasi akuntansi dapat tercapai. Adapun tujuan sistem informasi akuntansi menurut Romney dan Steinbart (2004:42), antara lain:

1. Memastikan bahwa informasi yang dihasilkan oleh sistem dapat diandalkan. 2. Memstikan bahwa aktivitas bisnis dilaksanakan denagn efisien dan sesuai

dengan tujuan manajemen, serta tidak melanggar kebijakan pemerintah yang berlaku.

3. Menjaga aset-aset organisasi, termasuk data.

Dokumen yang memadai atas semua transaksi bisnis adalah kunci akuntabilitas. Dokumen memungkinkan para manajer memverifikasi bahwa tanggungjawab yang dberikan telah dilakukan dengan benar.

Pemisahan tugas yang memadai berkenaan dengan pembagian tanggungjawab kebeberapa pegawai atas bagian-bagian dari sebuah transaksi. Tujuannya adalah mencegah seorang pegawai memiliki pengendalian penuh atas seluruh aspek transaksi bisnis.

2.4 Pengertian dan Tujuan Pembiayaan Kredit Usaha Kecil

Pengertian Pembiayaan Kredit Usaha Kecil

Salah satu usaha dari bank adalah memberikan fasilitas kredit kepada nasabah. Sebelum menjelaskan tentang sistem pemberian kredit maka akan dijelaskan terlebih dahulu pengertian kredit.

Kata kredit berasal dari bahasa latin yaitu “credere”, yang artinya percaya. Menurut Hasibuan (2001:87), “kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati”. Sedangkan menurut Rivai dan Veithzal (2004:4), ‘kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditur atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”.

persetujuan atau kesepakatan pinjaman antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. Menurut Standar Akuntansi Keuangan (2004:31.4) mengartikan kredit sebagai :

Peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Sedangkan menurut standar akuntansi keuangan (IAI:2002:31,4), yang dimaksud dengan kredit adalah “Peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga. Imbalan atau pembagian hasil keuntungan”.

Diatas dikatakan bahwa kredit diberikan atas dasar kepercayaan, sehingga pemberian kredit berarti pemberian kepercayaan. Hal ini berarti bahwa prestasi yang akan diberikan benar-benar diyakini dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan syarat-syarat yang disetujui bersama. Berdasarkan hal tersebut, maka unsur-unsur dalam kredit adalah :

a. Kepercayaan, yaitu suatu keyakinan pemberian kredit bahwa prestasi (uang, jasa atau barang) yang diberikannya akan benar-benar diterimanya kembali dimasa yang akan datang.

c. Resiko, yaitu antara pemberian kredit menimbulkan tingkat resiko. Resiko timbul bagi pemberi uang, jasa atau barang yang berupa prestasi telah lepas pada orang lain.

d. Perjanjian, yang menyatakan bahwa kreditur dan debitur terdapat suatu perjanjian dan dibuktikan dengan suatu perjanjian.

Berbicara tentang perkreditan sebenarnya tidak dapat lepas dari masalah lain yang timbul dalam suatu kegiatan perkreditan. Untuk mengatasi kerumitan agar perkreditan berjalan lancar, maka diperlukan suatu rangkaian peraturan yang telah ditetapkan terlebih dahulu baik secara lisan maupun secara tertulis sebelum perkreditan berlangsung.

Tujuan Pembiayaan Kredit Usaha Kecil

Secara umum tujuan kredit adalah : 1. Keuntungan

Yaitu pemberian kredit dimaksudkan untuk memperoleh hasil dan kredit berupa keuntungan maupun bunga.

2. Keamanan

Yaitu pemberian kredit dimaksudkan agar prestasi atau fasilitas yang diberikan benar-benar terjamin keamanannya.

1. Turut menyukseskan program pemerintah dibidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

2.5 Jenis –Jenis Kredit Usaha Kecil

Dalam pembiayaan kredit usaha kecil terdapat beberapa Jenis-jenis kredit Usaha kecil. Pengelompokan jenis-jenis kredit menurut Kasmir (2003:99-102) dapat dilihat dari :

a. Jenis kredit berdasarkan jangka waktu kredit :

1) Kredit jangka pendek (short term credit) yaitu suatu bentuk kredit yang berjangka waktu maksimum satu tahun.

2) Kredit jangka menengah (intermediate term credit) yaitu suatu bentuk kredit yang berjangka waktu satu tahun sampai tiga tahun.

3) Kredit jangka panjang (long term credit) yaitu suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

1) Kredit untuk badan usaha pemerintah/daerah, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

2) Kredit untuk badan usaha swasta, yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

3) Kredit perorangan, yaitu kredit yang diberikan bukan kepada perusahaan, tetapi kepada perorangan.

4) Kredit untuk bank koresponden, lembaga pembiayaan dan perusahaan asuransi.

c. Jenis kredit berdasarkan tujuan penggunaanya:

1) Kredit Modal Kerja (KMK), yaitu kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain.

2) Kredit investasi, yaitu kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan atau pendirian proyek baru, misalnya untuk pembelian mesin, bahan bangunan dan tanah untuk pabrik.

d. Kredit berdasarkan sifat Fasilitas:

1) Commited Facility, yaitu suatu fasilitas yang secara hukum, bank

diperjanjikan kecuali terjadi suatu peristiwa yang memberikan hak kepada bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

2) Uncommited Facility, yaitu suatu fasilitas yang secara hukum, bank tidak mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan.

e. Kredit berdasarkan akad:

1) Pinjaman dengan akad kredit adalah pinjaman yang disertai dengan suatu perjanjian kredit tertulis antara bank dengan nasabah, yang antara lain mengatur besarnya plafon kredit, suku bunga, jangka waktu, jaminan, cara pelunasan dan sebagainya.

2) Pinjaman tanpa akad kredit adalah pinjaman yang tidak disertai suatu perjanjian tertulis

2.6 Pihak Pihak pengambilan keputusan kredit

yang dibuat sebagai sarana pelaksanaan sistem disentralisasi pemutusan kredit di Usaha Mikro kecil (UMK) Bank BTPN.

Adapun anggota komite kredit UMK antara lain :

Komite Kredit untuk debitur baru, atau existing debitur yang tidak bermasalah adalah sebagai berikut :

Jabatan Wewenang

CO / MCO, ACO Memberikan rekomendasi kredit

BM / MBM, ABL, RBL UMK CR Officer

Memberikan persetujuan kredit

RCO Memberikan persetujuan kredit apabila

jumlah pinjaman ≤ limit yang dimilikinya Memberikan rekomendasi kredit apabila jumlah pinjaman > limit BWMK yang dimilikinya.

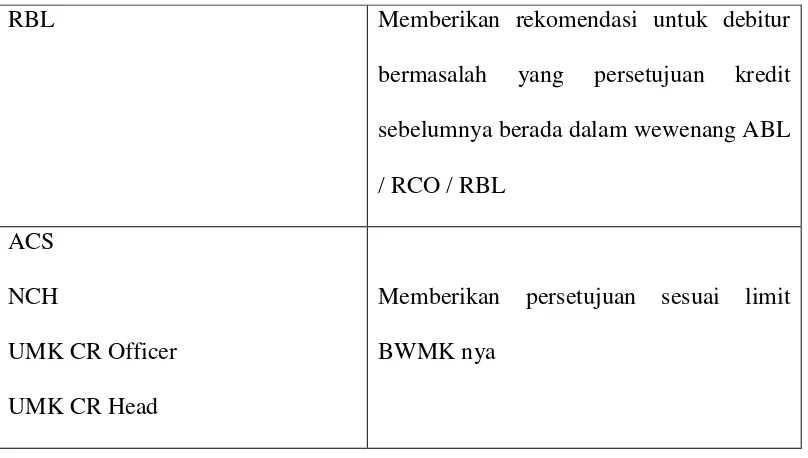

Komite Kredit untuk debitur bermasalah, yang berhubungan dengan pengajuan restrukturisasi kredit atau penyelesaian kredit, adalah sebagai berikut :

Jabatan Wewenang

CO dan BM Mengajukan prosposal

ACO dan ABL Memberikan rekomendasi untuk debitur

RBL Memberikan rekomendasi untuk debitur bermasalah yang persetujuan kredit sebelumnya berada dalam wewenang ABL / RCO / RBL

ACS NCH

UMK CR Officer UMK CR Head

Memberikan persetujuan sesuai limit BWMK nya

Calon anggota komite kredit yang telah memenuhi criteria standar untuk menjadi anggota Komite Kredit, akan mendapatkan pembatasan limit BWMK berdasarkan Jabatannya di Cabang, Area atau Region. Maksimum pendelegasian limit BWMK untuk setiap anggota komite kredit di Cabang, Area, Regional dan UMK CR adalah sebagai berikut :

Tabel Pendelegasian wewenang BWMK Regional dan UMK CR Officer

Level Maksimun Limit (Rp)

RCO 500.000.000

RBL 1.000.000.000

RCO bersama sama dengan RBL 2.000.000.000

UMK CR Officer 2.000.000.000

Pendelegasian Wewenang BWMK Cabang dan Area

Level Maksimun Limit (Rp)

BM / MBM CO / MCO

ABL ACO

300.000.000 NIL

2.7 Proses Pengambilan Keputusan

Ada tiga pejabat yang terlibat langsung dalam proses putusan Kredit mitra Usaha yaitu :

• Relationship Officer

Yaitu pejabat yang melakukan prakarsa atau analisa terhadap calon debitur, dengan melakukan pemeriksaan langsung (on the spot) dan menganalisa aspek-aspek yang penting yang berkaitan dengan permohonan Kredit.

• Credit Officer

Yaitu pejabat yang memberikan pertimbangan kepada pejabat pemutus dalam bentuk dukungan, pengurangan, penolakan atas suatu permohonan Kredit Mitra Usaha berdasarkan penilaiannya atas hasil analisa pejabat penganalisa

• Branch Manager

Yaitu pejabat yang memberikan putusan atas suatu permohonan Kredit Mitra Usaha berdasarkan penilaiannya atas rekomendasi dan hasil analisa yang diberikan oleh Credit Officer dan Relationship Officer.

sebagian wewenang putusan itu kepada ABL (Area Business Leader) dan BM dengan porsi masing-masing sesuai dengan ketentuan yang berlaku di BTPN UMK.

2.8 Sistem Informasi Akuntansi dalam Pengambilan Keputusan

Nilai dari sebuah informasi bagi pengambilan keputusan (decision maker) adalah sangat berharga, hanya dengan informasi sangat baik dan benarlah, seorang manajer dapat membuat keputusan yang dapat memberikan keuntungan yang maksimal bagi perusahaan pada masa yang akan datang, terutama dalam pelaksanaan fungsi-fungsi manajemen, yang mana fungsi-fungsi tersebut diarahkan kedalam maslah investasi. Fungsi-fungsi yang terdapat pada informasi adalah pemahaman, peneguhan, diagnosisi dan peramalan.

Romney dan Steinbart (2004:2), menyatakan bahwa :

“Sebuah Sistem Informasi Akuntansi (SIA) yang dirancang dengan baik dpat menyelesaikan beberapa masalah. Sehingga, apabila dirancang dengan tepat, sistem informasi akuntansi tersebut dapat menyediakan beberapa informasi yang diperlukan untuk membuat keputusan atas masalah-masalah yang lain”.

Lebih lanjut Romney dan Steinbart menjelaskan bahwa sistem informasi akuntansi dapat memberikan bantuan dalam semua fase pengambilan keputusan. Laporan yang dihasilkan oleh sistem informasi akuntansi dapat membantu untuk mengidentifikasi masalah yang mungkin terjadi. Model-model keputusan dan alat analisis yang berbeda dapat diberikan kepada para pemakai. Bahasa pertanyaan

(query language) dapat memfasilitasi pengumpulan data yang relevan, yang

membantu pengambilan keputusan dan mengevaluasi serta memilih diantara berbagai alternative arah tindakan.

Dalam Surat Edaran Bank Indonesia No. 8/27/DPNP tanggal 27 November 2006, menyatakan:

Sistem yang wajib dimiliki Bank, paling sedikit mencakup: 1. Sistem Informasi Akuntansi

Sistem informasi akuntansi yang wajib dimilki Bank paling sedikit harus mampu menghasilkan laporan keuangan secara konsolidasi dan laporan lain dalam rangka pelaksanaan prinsip kehati-hatian.

2. Sistem Informasi Manajemen Resiko

Dalam rangka penerapan manajemen resiko secara konsolidasi, sistem informasi manajemen resiko merupakamn bagian dari sistem informasi manajmen yang harus dimiliki dan dikembangkan sesuai dengan kebutuhan Bank, yang mengacu pada ketentuan Bank Indonesia yang berlaku mengenai Penerapan Manajemen Resiko bagi Bank Umum.

Dalam Pedoman Akuntansi Perbankan Indonesia (2001:11.18) menyatakan bahwa:

“pengambilan keputusan ekonomi tidak dapat semata-mata didasarkan atas informasi yang terdapat laporan keuangan”. Hal ini karena laporan keuangan hanya bersifat masa lalu, bukan masa yang akan datang. Sementara dalam sistem informasi akuntansi, informasi yang dihasilkan tidak hanya bersifat masa lalu (historis) tetapi bisa juga informasi yang akan datang.

Menurut Husein (2000:18), dalam pengambilan keputusan ada tiga faktor utama yang mempengaruhi, yaitu:

1. Kondisi internal dan eksternal organisasi.

2. Ketersediaan informasi

3. Keterampilan pengambilan keputusan.

menciptakan suatu informasi akuntansi yang baik menjadi salah satu factor untuk mendukung pengambilan keputusan manajer.

Informasi yang dihasilkan oleh Sistem Informasi Akuntansi yang didesain dengan baik dapat memperbaiki pengambilan keputusan dalam tiga cara:

1. Sistem Informasi Akuntansi dapat mengidentifikasikan berbagai situasi yang membutuhkan tindakan manajemen.

2. Dengan mengurangi ketidakpastian, informasi akuntansi memberikan dasar untuk memlih diantara berbagai alternative tindakan.

3. Informasi tentang hasil-hasil keputusan terdahulu memberikan umpan balik

(feedback) berharga yang dapat dipakai untuk memperbaiki keputusan di masa mendatang.

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian dilaksanakan di PT Bank Tabungan Pensiuanan Nasional kantor Cabang Binjai, Jalan Sudirman No. 93 Binjai.

3.2 Jenis dan Sumber Data

1. Data primer merupakan data yang diperoleh langsung dari objek penelitian, dimana data ini memerlukan pengolahan lebih lanjut yang diperoleh dengan wawancara dengan individu atau perorangan yang menjalankan fungsi dari sistem informasi akuntansi pemberian kredit.

2. Data skunder merupakan data yang diperoleh dari dokumen perusahaan seperti sejarah singkat, struktur organisasi perusahaan, context diagram dan job description dari fungsi yang menjalankan sistem informasi pemberian kredit.

3.3 Teknik Pengumpulan Data

Teknik observasi, yaitu melakukan pengamatan langsung ke objek penelitian terhadap data-data maupun bagian-bagian yang dianggap memberikan informasi untuk penelitian.

2. Teknik Dokumentasi

Dilakukan dengan mengumpulkan bahan yang berkaitan dengan skripsi ini yang berasal dari buku-buku, majalah-majalah perusahaan, serta sumber lainnya yang mendukung penulisan skripsi ini.

3. Wawancara

Pengumpulan data dengan melakukan tanya jawab langsung dengan para pegawai yang bersangkutan untuk mendapatkan informasi yang diperlukan dalam penelitian.

3.4 Metode Analisis Data

3.5 Jadwal Penelitian

Adapun jadwal penelitian yang direncanakan adalah sebagai berikut:

No. Kegiatan Maret April Mei

1 Pengumpulan data

2

Pengolahan data

3

Bimbingan skripsi

4

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

4.1.1 Sejarah PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai

Tabungan Pensiunan Nasional disingkat Bank BTPN terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan Perkumpulan Bank Pegawai Pensiunan Militer (selanjutnya disebut ”BAPEMIL”) dengan status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL memiliki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun sipil, yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang terjerat rentenir.

Berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, pada tahun 1986 para anggota perkumpulan BAPEMIL membentuk PT Bank Tabungan Pensiunan Nasional dengan ijin usaha sebagai Bank Tabungan dalam rangka memenuhi ketentuan Undang-undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan untuk melanjutkan kegiatan usaha BAPEMIL.

diubah dari Bank Tabungan menjadi Bank Umum melalui Surat Keputusan Menteri Keuangan Republik Indonesia No. 055/KM.17/1993 tanggal 22 Maret 1993. Perubahan status Bank BTPN tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia No. 26/5/UPBD/PBD2/Bd tanggal 22 April 1993 yang menyatakan status Perseroan sebagai Bank Umum.

Sebagai Bank Swasta Nasional yang semula memiliki status sebagai Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, Bank BTPN memiliki aktivitas pelayanan operasional kepada Nasabah, baik simpanan maupun pinjaman. Namun aktivitas utama Bank BTPN adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target market Bank BTPN adalah para pensiunan.

Dalam rangka memperluas kegiatan usahanya, Bank BTPN bekerja sama dengan PT Taspen, sehingga Bank BTPN tidak saja dapat memberikan pinjaman dan pemotongan cicilan pinjaman, tetapi juga dapat melaksanakan “Tri Program Taspen”, yaitu Pembayaran Tabungan hari Tua, Pembayaran Jamsostek dan Pembayaran Uang Pensiun.

4.1.2 Struktur Organisasi PT Bank Tabungan Pensiunan Nasional

Di bank BTPN Mitra Usaha Rakyat terdapat organisasi yang sederhana yang terdiri dari Branch Manager, Credit Officer, Operatiom Officer, Relationship Officer, Credit Admin, Relationship Anchor, Customer Service Teller. Adapun secara rinci tugas dan fungsi masing-masing dalam bidang kredit adalah sebagai berikut :

Gambar 5 :

Struktur Organisasi BTPN UMK KCP BINJAI

a. Branch Manager

Memiliki tanggung jawab yaitu :

1. Melaksanakan fungsi Branch Manager (BM) untuk menjalankan tugas dan tanggungjawab meliputi :

a. Umum

• Memimpin cabang dengan empat orang staff orang atau lebih

• Membangun citra pusat komunitas dilingkungan sekitar tempat

cabamg berada.

• Membantu RO/RA dalam membangun pusat komunitas cabang.

b. Area Sales

• Memimpin dan mengelola tim penjualan dalam mendapatkan booking

kredit yang baik (sehat) dan mampu meningkatkan portfolio yang sehat untuk pencapaian financial yang baik

• Melakukan pembinaan terhadap RO/RA dan memastikan disiplin sales

proses berjalan dengan baik.

c. Area Operation

• Membuat Daily Report atas pelaksanaan kegiatan dicabang.

• Memastikan operasional cabang berjalan lancer dan melakukan

efisiensi terhadap aktifitas yang terjadi di lapangan.

d. Area Credit Risk

• Mengelola dengan mereview dan memutuskan pengajuan kredit

pinjaman yang diberikan kepada debitur secara berkualitas dan menjalankan prinsip kehati-hatian.

Memiliki tujuan jabatan yaitu :

• Bertanggungjawab atas tercapainya target cabang dan membangun

portfolio usaha yang sehat.

• Membangun dan mengorganisir organisasi yang sehat melalui SDM

dan proses untuk mencapai peertumbuhan yang dapat diandalkan serta membangun lingkungan kerja yang memungkinkan anggota tim berhasil dalam menjalankan pekerjaannya.

• Memastikan operasional cabang berjalan lancar.

• Melakukan review pengajuan kredit dan membuat keputusan kredit

sesuai batas kewenangannya.

b. Credit Officer

Tanggungjawab utama Credit Officer adalah :

1. Melakukan pengumpulan data dan informasi mengenai calon debitur yang mengajukan permohonan kredit serta membuat rekomendasi persetujuan atas permohonan yang diajukan (melalui survey).

2. Melaporkan dan mengkoordinasikan proses persetujuan kredit dengan Area Credit Officer.

3. Memberikan masukan dan saran untuk perbaikan dan pengemnbangan sistem dan prosedur pemberian kredit kepada debitur

Membantu pencapaian NPAT dan target bisnis cabang dengan cara menjalankan proses kredit yang baik agar mendapatkan kualitas kredit yang baik.

c. Operation Officer

Tanggungjawab utama Operation Officer adalah :

1. Bertanggungjawab dalam melakukan fungsi kontrol dan supervisi terhadap kegiatan CS/RA/RO yang terkait dengan proses operasional.

2. Bertanggunjawab melakukan proses pemeriksaan harian /mingguan/bulanan atas laporan-laporan yang terkait dengan sistem/aplikasi EBA, Equation, Agape dan Perso, serta laporan stock supply cabang seperti smart card dan passbook.

3. Bertanggungjawab atas kelengkapan pengisian seluruh formulir dan logbook cabang serta penyimpanan logbook testkey sesuai dengan ketentuan yang berlaku.

4. Bertanggungjawab atas penyimpanan dokumen dan inventaris kantor serta ATK.

5. Bertanggungjawab dalam pengelolaan uang tunai dicabang.

6. Bertanggungjawab penuh terhadap kegiatan operasional dicabang serta memberikan solusi atas masalah operasional.

8. Membantu BM dalam pelaksanaan rencana kerja tahunan.

9. Memastikan bahwa jumlah RR setiap bulannya sesuai dengan target melalui strategi yang ditetapkan dengan menghindari debitur CPU menjadi tunggak dan membuat prioritas pembagian tugas untuk pencapaian.

10. Melakukan monitoring terhadap pengggunaan biaya opex dicabang agar

tetap sesuai dengan ketentuan yang berlaku.

11. Bertanggungjawab dalam menyiapkan dan mengupdate “calendar of

event” serta melayani permintaan info dari nasabah.

Tujuan jabatan yaitu :

Bertanggungjawab terhadap seluruh kegiatan operasional dicabang dan melakukan supervise terhadap seluruh proses yang terjadi.

d. Relationship Officer

Tanggungjawab utama relationship officer adalah :

1. Mencari nasabah (debitur) baru dengan mengisi dan menjalankan agenda harian secara baik dan benar.

2. Mengelola portfolio (pinjaman) nasabah yang ada secara sehat dengan mengembangkan hubungan yang baik terhadap nasabah. Antara lain : Cash Pick Up, Maintain Usaha, Top Up dan Collection.

4. Membantu cabang (BM) membangun komuniti center denga selalu melibatkan nasabah didalam aktivitas cabang.

Tujuan Jabatan adalah :

Bertanggungjawab terhadap pencapaian target penjualan pribadi dengan menjalanakan disiplin proses penjualan, sehingga mendukung percepatan pencapaian penjualan target cabang.

e. Credit Admin

Tanggungjawab utama Credit Admin adalah : 1. Membantu dalam proses kredit dicabang.

2. Memastikan keabsahan dan keberadaan dokumen kredit.

3. Mengadministrasikan dokumen-dokumen kredit.

Tujuan jabatan meliputi :

Menjalankan proses kredit yang baik dan mendokumentasikannya sesuai ketentuan.

f. Relationship Anchor

Tanggungjawab utama Relationship Anchor adalah :

1. Membantu RO meningkatkan penjualan dan mengerjakan tugas menjaga hubungan dengan nasabah existing.

optimal. Kunjungan tersebut antara lain Cash Pick Up, Check Perkembangan Usaha, Top Up dan Collection.

3. Membantu cabang (BM) membangun community center dengan selalu melibatkan nasabah didalam aktivitas cabang.

Tujuan jabatan meliputi :

Menjaga hubungan yang baik dengan para nasabah (debitur) melalui Pelayanan (kunjungan) dan Cross Selling, sehingga menghasilkan bisnis yang berkelanjutan (business sustainability) dicabang tersebut.

g. Customer Service

Tanggungjawab utama Customer Service adalah :

1. Melayani nasabah atau calon nasabah dalam transaksi operasional sesuai dengan ketentuan yang berlaku, ya ng meliputi proses :

• Transaksi keuangan

• Transaksi non keuangan

2. Melakukan aktivitas pelayanan dengan mengedepankan prinsip service of excellent dan customer satisfaction.

4. Melakukan pengisian seluruh formulir registrasi/logbook & penyimpanan seluruh dokumen serta bukti transaksi sesuai dengan ketentuan yang berlaku.

5. Membantu OO dalam melakukan monitoring terhadap penggunaan biaya opex di cabang agar tetap sesuai dengan ketentuan yang berlaku.

Tujuan jabatan yaitu :

Memberikan pelayanan atas seluruh transaksi yang muncul dicabang dengan baik & akurat serta memastikan seluruh dokumen dan proses transaksi dicabang terdokumentasi dengan baik.

4.1.3 Produk – produk PT Bank Tabungan Pensiunan Nasional

PT Bank Tabungan Pensiuanan Nasional sebagaimana dengan bank umum lainnya, dalam melaksanakan aktivitas usahanya selalu berusaha mengumpulkan dana dan menyalurkan kredit dari masyarakat dan kepada masyarakat. Secara umum produk perbankkan yang ditawarkan terdiri dari penghimpunan dana dan penyaluran kredit / pembiayaan dan produk perbankkan lainnya. Untuk lebih jelasnya berikut ini ada beberapa macam produk perbankkan PT Bank Tabungan Pensiunan Nasional.

Produk PT Bank Tabungan Pensiunan Nasional terdiri dari dua produk yaitu:

Tabungan

Bank BTPN KCP UMK Binjai dalam hal ini lebih cenderung mengutamakan kredit sektor mikro yang ditujukan pada para pedagang dan wirausahawan. Adapun jenis pinjaman yang diberikan antara lain:

a. Paket MU Bebas

Plafon : Rp. 1.000.000 s/d Rp. 5.000.000 Jangka Waktu : 6 s/d 48 bulan

Jaminan : Tanpa Jaminan

Dokumen : fotokopi ktp, fotokopi Kartu Keluarga, fotokopi buku nikah, surat keterangan usaha, rekening listrik terbaru dan foto berwarna 3x4 = 1 lembar

Manfaat Plus : perlindungan terhadap ahli waris / pinjaman lunas bila nasabah meninggal

b. Paket MU Flexi

Plafon : Rp. 25.000.000 s/d Rp. 100.000.000 Jangka Waktu : 6 s/d 60 bulan

Jaminan : Jaminan terbatas

contoh: tanah, bangunan, hak pakai kios, atau sejenisnya, kendaraan dan deposito.

Manfaat Plus : perlindungan terhadap ahli waris / pinjaman lunas bila nasabah meninggal

c. Paket MU Mapan

Plafon : Rp. 100.000.000 s/d Rp. 500.000.000 Jangka Waktu : 6 s/d 60 bulan

Jaminan : Jaminan Penuh

contoh: tanah, bangunan, hak pakai kios, atau sejenisnya, kendaraan dan deposito.

Dokumen : fotokopi ktp, fotokopi Kartu Keluarga, fotokopi buku nikah, surat keterangan usaha, rekening listrik terbaru dan foto berwarna 3x4 = 1 lembar dan bukti kepemilikan jaminan

Manfaat Plus : perlindungan terhadap ahli waris / pinjaman lunas bila nasabah meninggal

4.1.4 Sistem Pemberian Kredit pada PT Bank Tabungan Pensiunan

Nasional

Untuk mengetahui context diagram yang digunakan di PT Bank Tabungan Pensiunan Nasional maka perlu diketahui persyaratan dan proses, yaitu:

a. Syarat umum permohonan kredit di PT Bank Tabungan Pensiunan Nasional

2. Berumur 21 tahun atau telah menikah dan pada saat kredit lunas usia pemohon tidak lebih dari 60 tahun.

3. Memiliki usaha yang telah berjalan minimal 2 tahun.

4. Memiliki NPWP untuk nilai kredit Rp. 50 juta keatas dengan SPT PPh Pasal 21 untuk kredit dibawah Rp. 100 juta.

b. Persyaratan tanah dan bangunan yang akan menjadi agunan

1. Sertifikat Hak Milik (SHM) atau Sertifikat Hak Guna Bangunan (SHGB)

2. Ijin Mendirikan Bangunan (IMB)

c. Dokumen – dokumen yang harus dimiliki oleh pemohon ketika mengajukan permohonan kredit

1. Fotokopi KTP

2. Fotokopi KK, surat nikah/cerai

3. Fotokopi NPWP

4. Surat keterangan usaha

5. Fotokopi SHM/SHGB dan IMB

4.1.5 Sistem Informasi Akuntansi dalam Pembiayaan Kredit Usaha Kecil

Pada PT Bank Tabungan Pensiunan Nasional

Keterangan Gambar :

1)Nasabah ataupun calon debitur yang mengajukan permohonan kredit mengisi Aplikasi Permohonan Pembukaan Rekening (APPR).

2)Aplikasi Permohonan Pembukaan Rekening (APPR) yang telah diisi dan kelengkapan dokumen pendukung serta telah ditandatangani oleh Relationship Officer diserahkan kepada Credit Admin.

4)Berdasarkan data tersebut Credit Admin membuat laporan yang akan diserahkan kepada Credit Officer untuk selajutnya dapat dilakukan servey kelayakan usaha calon nasabah.

5)Selanjutnya proses dilakukan oleh Credit Officer untuk melakukan survey usaha calon nasabah dan jaminannya apakah layak untuk dibiayai. Dan melakukan verifikasi karakter calon nasabah.

6)Setelah proses yang dilakukan Credit Officer selesai dan telah disetujui oleh Branch Manager. Tahap selajutnya diserahkan kepada Credit Admin.

7)Setelah semua data selesai diinput dan telah diverifikasi oleh Credit Admin maka proses selanjutnya diserahkan kepada Customer Service.

8)Customer Service melakukan pembukaan rekening pinjaman calon nasabah dan dokumen tersebut dikembalikan kepada Credit Admin.

9)Credit Admin melakukan pencetakan Lembar Intruksi Pencairan dan kemuadian diserahkan kepada Operation Officer.

10)Operation Officer melakukan verifikasi mengenai kesesuaian data yang ada dan kemudian melakukan pengiriman pencairan ke Pusat.

11)Credit Admin melakukan pengikatan perjanjian dengan nasabah yang dilakukan diNotaris.

4.1.6 Prosedur Penyelesaian Kredit Macet

Sebagaimana kita ketahui bahwa setiap kegiatan ekonomi memiliki resiko. Dalam hal ini kredit mitra usaha juga terdapat resiko tidak bayarnya angsuran pokok maupun bunga kredit mitra usaha oleh debitur debitur dengan berbagai sebab.

Collection adalah rangkaian kegiatan yang bertujuan untuk mengembalikan kewajiban (tunggakan) debitur kepada bank sesuai dengan yang dijanjikan di SPK (atau perubahannya). Adapun tahapan collection adalah :

DPD Kolektibilitas PIC PUK

1 -5 - 0 1 RA BM

2 1 - 90 2 RA / RO BM

3 91 – Up 3, 4, 5 FC ACS

4 WO - FC ACS

Mengacu pada table diatas, maka tahapan collection dibagi menjadi empat tahapan

1. Sebelum menunggak

2. Dalam Perhatian Khusus

Objektif dalam tahapan ini adalah untuk mengingatkan debitur agar secepatnya dapat membayar angsuran sesuai dengan diperjanjikan. Petugas terkait wajib melakukan analisa kemauan dan kemampuan debitur sesuai dengan standard penanganan debitur, terutama jika hari keterlambatan telah mencapai 30 hari. Petugas terkait juga harus menjelaskan kepada debitur konsekuensi dari keterlambatan.

3. Kurang Lancar dan Macet

Objektif dari tahapan ini adalah mengoptimalkan tingkat pengembalian debitur dengan mempertimbangkan waktu penyelesaian. Petugas terkait wajib melakukan analisa kemauan dan kemampuan debitur kembali sesuai dengan standard penanganan debitur.

4. Hapus Buku

Objekatif dari tahapan ini adalah memaksimalkan tingkat pengembalian dalam waktu yang sesingkat mungkin. Pengembalian pokok menjadi prioritas utama. Adapun penanganan terhadap kredit Mitra Usaha bermasalah ini adalah :

• Restrukturisasi

Restruturisasi hanya dapat dilakukan jika debitur mempunyai kemauan dan kemampuan untuk membayar setelah fasilitas kredit direstrukturiasi. Restruktur dapat dilakukan dengansalah satu cara atau kombinasi dari cara-cara berikut :

2. Pembayaran pokok sebagian

3. Penurunan suku bunga

4. Penurunan atau pengahapusan bunga dan denda

5. Penghapusan pokok

6. Pemberian penundaan pembayaran (grace period) poko dan bunga atau pokok saja

7. Penambahan pinjaman

Restrukturisasi wajib disetujui oleh pejabat pemegang BWMK Collection Proses Restrukturisasi

CO/ BM/ ACO/ ABL/ RCO wajib melakukan evaluasi dan analisa terhadap : - Keberadaan debitur

- Kemauan debitur untuk membayar

- Kemampuan debitur untuk membayar setelah fasilitas direstrukturisasi

- Penilaian jaminan kembali, jika diperlukan

Hasil evaluasi ini dituangkan dalam MKRK. CO dan BM atau ACO dan ABL atau RCO wajib menandatangani MKRK dan mengirim MKRK ke pejabat pemegang BWMK Collection.

Restrukturisasi tidak diperkenankan :

- Jika menambahkan / mengubah tunggakan bunga / denda menjadi bagian dari pokok (plafondering).

• Hapus Buku

Hapus buku adalah penghapusan pencatatan kredit dari pembukuan bank. Yang dihapuskan buku hanya porsi pokok saja. Hapus buku tidak mengugurkan hak tagih bank terhadap debitur, baik porsi pokok, bunga, maupun denda.

Kredit akan dihapus bukukan secara otomatis jika sudah memenuhi criteria sebagai berikut :

1. Mempunyai kolektibilitas 5

2. Tingkat PPAP = 100%

3. DPD > 180 (720) hari (tergantung jenis pelaporan produk ke BI).

Kredit dapat dihapus bukukan secara manual (dimana jumlah hari tertunggak belum melebihi 180 hari) untuk kasus tertentu seperti Fraud, debitur meninggal dunia, jika mendapat persetujuan dari pejabat pemegang BWMK Collection. Kredit tetap harus mempunyai kolektibilitas 5 dengan tingkat PPAP 100% dibulan sebelumnya.

• Hapus Tagih

Cabang dapat mengusulkan hak tagih (dengan MKRK) sebagai jaminan dari penyelesaian kredit. Hal ini dapat diusulkan setelah menurut analisa cabang kemampuan debitur hanya dapat menyelesaikan sebahagian (bukan keseluruhan) pokok, atau untuk menyelesaikan keseluruhan pokok akan memakan waktu yang lama. Persetujuan besaran tak tertagih mengikuti kewenangan pejabat pemegang BWMK Collection.

4.2 Analisis Hasil Penelitian

Berdasarkan deskripsi data yang telah diuraikan diatas, bahwa PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai untuk sistem informasi pemberian kredit kepada nasabahnya menggunakan sistem informasi semi manual. Dimana tidak semua pengambilan keputusannya dilakukan berdasarkan komputer. Penggunaan sistem informasi akuntansi sebagai alat untuk pengambilan keputusan di PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai lebih banyak diaplikasikan kearah memasukkan data, permintaan untuk mengeluarkan data, alat bantu pembanding data, menghubungkan data dan penyimpanan data untuk data-data tertentu. Namun sistem informasi yang digunakan dianggap cukup memadai untuk saat ini dalam proses pengambilan keputusan oleh PT Bank Tabungan Pensiuanan Nasional KCP UMK Binjai.

pihak Cabang Binjsi dapat mengakses langsung ke Pusat, dan kanto pusat dapat dapat mengetahui informasi yang dibutuhkan untuk pengambilan keputusan.

Dalam menerapkan sistem informasi akuntansi sebagai salah satu alat pendukung pengambilan keputusan dalam pemberian kredit yang tersaji pada gambar, bahwa struktur pengambilan keputusan pemberian kredit di PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai terlihat dari awal calon nasabah mengajukan permohonan sudah dilakukan proses pengawasan melalui seleksi administratif yang dikombinasikan dengan wawancara terhadap calon nasabah. Dari proses pengawasan PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai telah menciptakan proses pengawasan yang cukup berlapis. Hal ini diperlukan dalam rangka melakukan prinsip kehati-hatian dalam pemberian kredit. Dengan proses pengawasan pemberian kredit yang berlapis ini, bank dapat meminimalkan potensi resiko terjadinya kredit macet. Sehingga bank juga dapat memaksimalkan pendapatannya dalam pelemparan kredit kemasyarakat umum. Namun kelemahan struktur pengambilan keputusan diatas menggunakan waktu tiga kali lebih banyak dari pada bank pesaing.

Dari sistem informasi akuntansi yang diterapkan diperusahaan diperoleh informasi yang digunakan sebagai alat pendukung pengambilan keputusan. Informasi akuntansi dari sistem informasi akuntansi yang dihasilkan tidak hanya bersumber dari PT Bank Tabungan Pensiunan Nasional itu saja, tetapi informasi nasabah juga digunakan sebagai pendukung pengambilan keputusan. Informasi akuntansi yang dihasilkan oleh bank itu sendiri dapat berupa :

1. Laporan keuangan

2. Laporan komitmen dan kontijensi

3. Kualitas aktiva produktif dan informasi lainnya

5. Rasio keuangan

6. Laporan pembelian kredit dari BPPN

Selain itu informasi yang dihasilkan dari sistem informasi akuntansi tidak hanya berpatok pada informasi berbentuk akuntansi saja, tetapi informasi non akuntansi juga diikutsertakan dalam pengambilan keputusan pemberian kredit. Informasi non akuntansi yang digunakan seperti laporan penilaian permohonan kredit. Dalam laporan ini berisikan tentang unsur-unsur penilaian calon nasabah yang mengajukan kredit antara lain:

1. Informasi dasar, berisikan tentang maksud dari permohonan kredit seperti permohonan besar, jangka, dan tenggang waktu pembayaran kredit, serta informasi tentang kegiatan usaha calon nasabah.

2. Aspek manajemen, mengenai bagaimana calon nasabah mengelola usahanya, serta informasi tentang kepribadian diri (pendidikan) nasabah.

3. Aspek teknis/Produksi, berisikan tentang kegiatan produksi perusahaan calon nasabah. Dalam bagian ini juga disebutkan jenis barang yang diproduksi, kapasitas produksi, cara perolehan bahan dan lain-lain yang berhubungan dengan produksi.

5. Aspek keuangan, mengenai kondisi keuangan perusahaan calon nasabah, baik laba, pendapatan, biaya, rasio-rasio dan lainnya yang berhubungan dengan keuangan.

Semua informasi tersebut digunakan dalam pertimbangan keputusan pemberian kredit kepada nasabah. Sesuai dengan prinsip kredit yaitu prinsip kehati-hatian, dalam hal ini pihak manajemen benar-benar mempertimbangkan berbagai aspek baik dari calon nasabah maupun terhadap informasi yang ada diperusahaan.

Setiap calon debitur yang mengajukan permohonan kredit, manajemen mempertimbangkan terlebih dahulu, dengan melihat dokumen-dokumen dari nasabah. Tidak hanya itu pihak manajemen juga mempertimbangkan bagaimana rasio berkecukupan modal bank itu sendiri, kualitas aktiva produktifnya, liquiditasnya dan semua informasi-informasi yang dimiliki PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai dalam pengambilan keputusan pemberian kredit kepada nasabah.

Dalam proses pengambilan keputusan pemberian kredit, diperlukan proses yang panjang sehingga menghasilkan informasi yang dibutuhkan. Sistem informasi akuntansi tentang proses pemberian kredit yang digunakan PT Bank Tabungan Pensiunan Nasional ditujukan untuk menghasilkan informasi yang

1. Credit Officer akan memberikan masukan berdasarkan hasil verifikasi dan survey yang dilakukan dilapangan terhadap kelayakan usaha dan jaminan calon nasabah.

2. Credit Admin berdasarkan verifikasi dan daftar list dari Bank Indonesia tentang calon nasabah.

Dengan demikian menunjukkan bahwa sistem informasi akuntansi yang ada di PT Bank Tabungan Pensiunan Nasional benar-benar dibutuhkan untuk pengambilan keputusan pemberian kredit. Hal ini juga menunjukkan bahwa pemberian kredit pada PT Bank Tabungan Pensiunan Nasional mengacu kepada kepada Surat Edaran Bank Indonesia Nomor 8/27/DPNP tanggal 27 November 2006 tentang Penerapan Manajemen Resiko yang didalamnya ada menyebutkan sistem informasi. Bank wajib memiliki sistem yang dapat mengidentifikasi, mengukur, memantau dan mengendalikan resiko usaha dari bank dan perusahaan anak agar dapat menerapkan manajemen resiko secara konsolidasi dengan efektif. Pada PT Bank Tabungan Pensiunan Nasional jelas terlihat bahwa sistem informasi akuntansi yang ada menghasilkan informasi yang ditujukan ke Kantor Pusat, Bank Indonesia maupun institusi lainnya yang membutuhkannya.

komputer. Yang dimaksud dengan adanya keraguan terhadap bias penilaian adalah untuk melakukan input data kedalam komputer harus dilakukan oleh manusia sehingga dikhawatirkan input data tersebut menjadi tidak objektif.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisa yang telah dikemukakan pada bab sebelumnya penulis mengambil kesimpulan sebagai berikut :

1. PT Bank Tabungan Pensiunan Nasional KCP UMK Binjai menggunakan sistem informasi akuntansi yang disebut dengan Manajemen Teknologi Sistem Informasi (MTSI) sebagai bagian dari kebutuhan perusahaan akan sistem informasi yang layak, sebagaimana yang disyaratkan oleh Care Principles for

Effective Banking Supervision dan dalam pengakuan kredit yang telah

diberikan kepada nasabahnya juga telah mengikuti PSAK No. 31 mengenai akuntansi perbankkan maupun Surat Edaran Bank Indonesia Nomor 8/27/DPNP tanggal 27 November 2006.

5.2 Saran

Berdasarkan kesimpulan tersebut, penulis memberikan beberapa saran yang diharapkan bisa membantu perusahaan dan pihak lain, yaitu :

1. Sebaiknya PT Bank Tabungan Negara KCP UMK Binjai untuk lebih memaksimalkan penerapan pelayanan sistem online, sebab sistem online selama ini hanya bersifat antar cabang. Dengan adanya sistem online yang lebih baik, sehingga informasi akan mudah ter-update setiap saat, sehingga para manager mudah mengambil keputusan.

DAFTAR PUSTAKA

Bastian, Indra dan Suharjono, 2006. Akuntansi Perbankan, Edisi Pertama, Cetakan Pertama, Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2001. Manajemen Perbankan, Cetakan Pertama, Penerbit Ghalia Indonesia, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan

Manajemen,Cetakan Pertama, USU Press. Medan.

Ikatan Akuntansi Indonesia, 2004. Standar Akuntansi Keuangan, Cetakan Pertama, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi,

Fakultas EkonomiUniversitas Sumatera Utara, Medan.

Jusup, Jopie, 2005. Analisis Kredit Untuk Account Officer, Cetakan Keenam, PT. Gramedia Pustaka Utama, Jakarta.

Kasmir, 2002. Dasar-Dasar Perbankan, Edisi Pertama, Cetakan Pertama, PT. Grafindo Persada, Jakarta.

Sopromono, Gatot, 2000. Perbankan dan Masalah Kredit, Penerbit Djambatan, Jakarta.