SKRIPSI

PENGARUH KOMPETENSI, INDEPENDENSI, DUE PROFESSIONAL CARE, AKUNTABILITAS, DAN FRAUD RISK ASSESSMENTAPARAT

INSPEKTORATTERHADAP KUALITAS AUDIT DALAM MEWUJUDKANGOOD GOVERNANCE

DI KABUPATEN KARO

OLEH Emmerisa br S

110503256

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kompetensi, Independensi, Due Professional Care, Akuntabilitas, dan Fraud Risk Assessment Aparat Inspektorat terhadap Kualitas Audit dalam mewujudkan Good Governance di Kabupaten Karo” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015

Yang Membuat Pernyataan,

ABSTRAK

Pengaruh Kompetensi, Independensi, Due Professional Care, Akuntabilitas, dan

Fraud Risk Assessment Aparat Inspektorat terhadap Kualitas Audit dalam mewujudkan Good Governance di Kabupaten Karo

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi, due professional care, akuntabilitas, danfraud risk assessment

terhadap kualitas audit aparat inspektorat daerah.

Populasi penelitian ini adalah aparat Inspektorat Kabupaten Karo yang turut melakukan pemeriksaan regular.Data diambil dari kuesioner yangdibagikan kepada responden.Data dianalisis denganmenggunakan analisa regresi linear berganda.

Hasil penelitian menunjukkan bahwa kompetensi, independensi, due professional care, akuntabilitas, dan fraudrisk assessment aparat Inspektoratberpengaruh secara simultan terhadap kualitas audit. Secara parsial kompetensi, akuntabilitas, dan fraud risk assessment berpengaruh signifikan terhadap kualitas audit, sedangkan independensi dan due professional care

tidakmempunyai pengaruh yang signifikan terhadap kualitas audit.

Kata kunci : kualitas audit, kompetensi, independensi, due drofessional care,

ABSTRACT

The influence of competence, independence, due professional care, accountability,

and fraud risk assessment of audit quality inspectorate officers

to become good governance in Karo regency

This research aim to examine the influence of competence, independence,

due professional care, accountability, and fraud risk assessment of audit quality

regional inspectorate officers.

The population of this research is the Karo Regency Inspectorate officers

who participate in regular inspection. The data taken from questionnaires

distributed to respondents. Data were analyzed using multiple linear regression

analysis.

The results showed that the competence, independence, due professional

care, accountability, and fraud risk assessment have a simultaneous impact on

audit quality. As partial competence, accountability, and fraud risk assessment

have a significant impact on audit quality, while independence and due

professional care do not have a significant impact on audit quality.

Keywords : audit quality, competence, independence, due drofessional care,

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus yang telah menyertai dan memberkati penulis selama proses pengerjaan skripsi sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Skripsi ini berjudul “PengaruhKompetensi, Independensi, Due Professional Care, Akuntabilitas, dan Fraud Risk Assessment Aparat Inspektorat terhadap Kualitas Audit dalam mewujudkan Good Governance di Kabupaten Karo” dan disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bimbingan dan bantuan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB, M.M, Ak.selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Penguji I dan Bapa Penguji II. Terima kasih atas saran dan masukan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat penulis sayangi, Bapak Drs. Seruan Sembiring, Msi. dan Ibu Kitangena br Barus yangsenantiasa memberikan doa, semangat, dan dukungan. Serta adik penulis Ari Prianta dan Tria Prudensia yang telah banyak membantu dan mendukung penyusunan dan penyelesaian skripsi ini. Dan sahabat- sahabatku tersayang Rangga Try Putra, Lastri, Feba, Isha, Agnes, Christina, Rizal, Boby, Iren, dan Myriam yang telah memberikan dukungan doa dan semangat kepada penulis dalam penyelesaian skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2015

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2.Rumusan Masalah ... 7

1.3. Tujuan dan Manfaat Penelitian ... 7

1.3.1. Tujuan Penelitian ... 7

1.3.2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1.Landasan Teori ... 9

2.1.1. Grand Theory : Teori Motivasi ... 9

2.1.2. Kualitas Audit ... 12

2.1.4. Independensi ... 16

2.1.5. Due Professional Care ... 19

2.1.6. Akuntabilitas ... 20

2.1.7. Fraud Risk Assessment ... 22

2.1.8. Konsep Inspektorat ... 24

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Konseptual ... 31

2.4. Hipotesis ... 32

2.4.1.Pengaruh Kompetensi terhadap Kualitas Audit ... 32

2.4.2. Pengaruh Independensi terhadap Kualitas Audit ... 33

2.4.3. Pengaruh Due Professional Care terhadap Kualitas Audit ... 33

2.4.4. Pengaruh Akuntabilitas terhadap Kualitas Audit ... 34

2.4.5. Pengaruh Fraud Risk Assessment terhadap Kualitas Audit ... 34

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Tempat dan Waktu Penelitian ... 35

3.3. Definisi Operasional Variabel dan Skala Pengukuran Variabel ... 35

3.5. Populasi dan Sampel ... 39

3.6. Jenis Data ... 40

3.7. Metode Pengumpulan Data ... 40

3.8. Uji Validitas dan Reabilitas ... 41

3.8.1. Uji Validitas ... 41

3.8.2 Uji Reabilitas ... 42

3.9. Metode Analisis Data ... 42

3.9.1. Uji Asumsi Klasik ... 43

3.9.1.1. Uji Normalitas ... 43

3.9.1.2. Uji Multikorelasi ... 43

3.9.1.3. Uji Heterokedasitas ... 44

3.9.2. Pengujian Hipotesis ... 44

3.8.2.1. Koefisien Determinasi ... 44

3.8.2.2. Uji Simultan (Uji F) ... 45

3.8.3.3. Uji Parsial (Uji T) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian ... 47

4.1.1. Gambaran Umum Responden ... 47

4.1.2. Uji Kualitas Data ... 49

4.1.2.2. Uji Reliabilitas ... 50

4.1.3. Deskripsi Variabel Penelitian ... 51

4.1.3.1. Kompetensi ... 52

4.1.3.2. Independensi ... 53

4.1.3.3. Due Professional Care ... 54

4.1.3.4. Akuntabilitas ... 54

4.1.3.5. Fraud Risk Assessment ... 55

4.1.3.6. Kualitas Audit ... 56

4.2. Hasil Penelitian dan Pembahasan ... 56

4.2.1. Uji Asumsi Klasik ... 56

4.2.1.1. Uji Normalitas ... 56

4.2.1.2. Uji Multikolinearitas ... 59

4.2.1.3. Uji Heteroskedastisitas ... 61

4.2.2. Analisis Regresi Berganda ... 62

4.2.2.1. Uji Koefisien Determinasi ... 65

4.2.2.2. Uji Simultan (Uji F) ... 65

4.2.2.3. Uji Parsial (Uji t) ... 67

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Implikasi ... 76

5.2.2. Implikasi Teoritis ... 77

5.3. Keterbatasan dan Saran ... 77

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No.Tabel Judul Halaman

2.1. Motivasi Auditor Independen dalam MelakukanAudit Pemerintah ... 12

2.2. Ringkasan Hasil Penelitian Terdahulu ... 29

3.1. Ringkasan Definisi Operasional Variabel dan Skala Pengukuran Variabel ... 37

3.3. Instrumen Skala Likert ... 38

4.1. Demografi Responden ... 48

4.2. Hasil Uji Validitas Instrumen ... 50

4.3. Hasil Uji Reliabilitas ... 51

4.4. Tanggapan Responden ... 52

4.5. Hasil Uji Normalitas ... 57

4.6. Hasil Uji Multikolinearitas ... 60

4.7. Hasil Uji Glesjer ... 62

4.8. Analisis Regresi Berganda ... 64

4.9. Hasil Uji Koefisien Determinasi ... 65

4.10. Hasil Uji Simultan (Uji f) ... 66

4.11. Hasil Uji Parsial (Uji t) ... 67

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1. Kerangka Konseptual ... 32

4.1. Grafik Histogram ... 58

4.2. Grafik Normal ... 59

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

LAMPIRAN 1 :Kuesioner Penelitian ... 82

LAMPIRAN 2 :OutputSpss Profil Responden ... 89

LAMPIRAN 3 :Hasil Uji Kualitas Data ... 91

LAMPIRAN 4 :Output Spss Uji Asumsi Klasik……….103

ABSTRAK

Pengaruh Kompetensi, Independensi, Due Professional Care, Akuntabilitas, dan

Fraud Risk Assessment Aparat Inspektorat terhadap Kualitas Audit dalam mewujudkan Good Governance di Kabupaten Karo

Penelitian ini bertujuan untuk menguji pengaruh kompetensi, independensi, due professional care, akuntabilitas, danfraud risk assessment

terhadap kualitas audit aparat inspektorat daerah.

Populasi penelitian ini adalah aparat Inspektorat Kabupaten Karo yang turut melakukan pemeriksaan regular.Data diambil dari kuesioner yangdibagikan kepada responden.Data dianalisis denganmenggunakan analisa regresi linear berganda.

Hasil penelitian menunjukkan bahwa kompetensi, independensi, due professional care, akuntabilitas, dan fraudrisk assessment aparat Inspektoratberpengaruh secara simultan terhadap kualitas audit. Secara parsial kompetensi, akuntabilitas, dan fraud risk assessment berpengaruh signifikan terhadap kualitas audit, sedangkan independensi dan due professional care

tidakmempunyai pengaruh yang signifikan terhadap kualitas audit.

Kata kunci : kualitas audit, kompetensi, independensi, due drofessional care,

ABSTRACT

The influence of competence, independence, due professional care, accountability,

and fraud risk assessment of audit quality inspectorate officers

to become good governance in Karo regency

This research aim to examine the influence of competence, independence,

due professional care, accountability, and fraud risk assessment of audit quality

regional inspectorate officers.

The population of this research is the Karo Regency Inspectorate officers

who participate in regular inspection. The data taken from questionnaires

distributed to respondents. Data were analyzed using multiple linear regression

analysis.

The results showed that the competence, independence, due professional

care, accountability, and fraud risk assessment have a simultaneous impact on

audit quality. As partial competence, accountability, and fraud risk assessment

have a significant impact on audit quality, while independence and due

professional care do not have a significant impact on audit quality.

Keywords : audit quality, competence, independence, due drofessional care,

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya

good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karenabeberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di Indonesiaternyata disebabkan oleh buruknya pengelolaan pemerintah (bad governance) dan buruknyabirokrasi (Sunarsip, 2001).

Good governance didefinisikan sebagai suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab dan sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, pencegahan korupsi baik secara politis maupun administratif, menciptakan disiplin anggaran, serta menciptakan kerangka hukum dan politik bagi tumbuhnya aktivitas usaha. Terdapat tiga aspek utama yang mendukung terciptanya pemerintahan yang baik (good governance), yaitu pengawasan, pengendalian, dan pemeriksaan (Mardiasmo 2005).

manajemen organisasi dalam memberikan pertanggungjawaban yang efektif. Selain itu, auditor internal diharapkan pula dapat lebih memberikan sumbangan bagi perbaikan efisiensi dan efektivitas dalam rangka peningkatan kinerja organisasi. Dengan demikian, auditor internal pemerintah daerah memegang peranan yang sangat penting dalam proses terciptanya akuntabilitas dan transparansi pengelolaan keuangan di daerah.

Peran dan fungsi Inspektorat Provinsi, Kabupaten/Kota secara umum diatur dalam pasal 4 Peraturan Menteri Dalam Negeri No 64 Tahun 2007. Dalam pasal tersebut dinyatakan bahwa dalam melaksanakan tugas pengawasan urusan pemerintahan, Inspektorat Provinsi, Kabupaten/Kota mempunyai fungsi sebagai berikut: pertama, perencanaan program pengawasan; kedua, perumusan kebijakan dan fasilitas pengawasan; dan ketiga, pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan.

Kondisi saat ini, masih ada daerah dalam penyelenggaraan pemerintahannya yang belum siap dengan sistem pemerintahan yang baru untuk menyelenggarakan pemerintahan daerah sesuai dengan tata kelola pemerintahan yang baik. Banyak terjadi kasus di sejumlah daerah yang berkaitan dengan masalah korupsi, ketidakberesan, penyalahgunaan wewenang dan jabatan, pelanggaran, dan masih banyak lagi kasus pidana lainnya.

masih minimnya jumlah pegawai pada Inspektorat Kabupaten Karo yang hanya berjumlah 32 orang. Dengan demikian, pelaksanaan tugas dan wewenang pemeriksaan belum dilakukan secara maksimal. Selain itu, adanya mutasi antar satuan kerja menyebabkan aparat yang berpengalaman tergantikan oleh yang tak berpengalaman. Hal ini terlihat dari beberapa aparat inspektorat yang tidak mempunyai kemampuan dasar dalam hal pemeriksaan mengingat jurusan yang ditempuh saat menampuh pendidikan tidak memperoleh kemampuan mengenai hal tersebut.

Dan saat penggantian pejabat struktural pihak penentu kewajiban (Bupati Karo DR (HC) Kena Ukur Karo Jambi Surbakti ) saat itu berada tengah situasi politik di Kabupaten Karo yang makin memanas, terkait dengan pemakzulan dirinya yang seharusnya tidak melakukan pelantikan para pejabat struktural di lingkungan Pemkab Karo. Faktanya, walaupun sudah ada putusan Mahkamah Agung mengenai pemakzulan Bupati Karo sebagaimana diusulkan DPRD Karo, pelantikan sejumlah pejabat struktural di lingkungan Pemkab Karo tetap saja berlangsung. (17/05/2014, harianandalas.com). Hal ini akan berpengaruh kepada aparat inspektorat yang akan tidak maksimal dalam melakukan tugasnya.

ataupun dugaan korupsi proyek pengadaan alat kesehatan (alkes) di RSU Kabanjahe (15/09/2014, http:/infokorupsi.com). Dengan adanya temuan BPK tersebut, berarti kualitas audit aparat inspektorat Kabupaten Karo masih relatif rendah karena menurut UU No. 15/2004 dan UU No.15/2006, BPK adalah institusi yang melakukan pemeriksaan atas pengelolaan dan pertanggungjawaban keuangan negara dan keuangan daerah. Sementara di daerah (pemerintahan provinsi, kabupaten, dan kota) dibentuk sebuah SKPD yang berfungsi sebagai pengawas intern pemerintah (disebut Bawasda atau inspektorat), yang bertanggungjawab langsung kepada kepala daerah. Pada pasal 9 dinyatakan bahwa BPK dapat memanfaatkan hasil pemeriksaan aparat pengawasan intern pemerintah (daerah) dan oleh karenanya, laporan hasil pemeriksaan intern pemerintah (daerah) wajib disampaikan kepada BPK. (16/07/2008, syukriy.wordpress.com). Tentu saja hal ini merupakan tantangan nyata dan tak dapat dipungkiri bahwa hal yang sama juga mungkin atau bahkan dapat terjadi di daerah lain di Indonesia hanya karena faktor momentum waktu dan kesempatan.

Kualitas audit menurut De Angelo yang dikutip Alim dkk. (2007) adalah sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi klien. Probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor.

Beberapa penelitian terdahulu telah meneliti mengenai kualitas audit seperti Alim,dkk (2007) dimana hasil penelitiannya menyatakan kompetensi dan independensi berpengaruh signifikan terhadap kualitas audit, interaksi antara kompetensi, independensi, dan etika auditor berpengaruh positif terhadap kualitas audit. Demikian juga dengan beberapa penelitian lainnya yaitu Rahman (2009) menunjukkan bahwa kompetensi dan independensi juga mempengaruhi kualitas audit secara signifikan, dimana variabel independen yang ditambahkan yaitu due professional care juga berpengaruh terhadapkualitas audit. Pada penelitian Muliani dan Bawono (2010) menyatakan hasil penelitiannya independensi, pengalaman, due professional care, akuntabilitas secarasimultan berpengaruh terhadap kualitas audit. Independensi merupakanvariabel paling dominan, sedangkan pengalaman tidak berpengaruh terhadap kualitas audit. Dari hasil penelitian diatas maka saya sebagai peneliti tertarik untuk meneliti kembali mengenai faktor – faktor yang mempengaruhi kualitas audit , yaitu kompetensi, independensi, due professional care, akuntabilitas, dan fraud risk assessment.

pada auditor intern pemerintah. Penelitian mengenai kualitas audit penting agar mereka dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan dapat meningkatkan kualitas audit yang dihasilkannya. Tidak mudah menjaga independensi, akuntablitas, serta fraud risk assessment. Kompetensi dan due professional care yang melekat pada auditor bukan jaminan bahwa auditor dapatmeningkatkan kualitas hasil pemeriksaannya.

Penelitian ini penting untuk menilai sejauh mana auditor pemerintah dapat konsisten menjaga kualitas jasa audit yang diberikannya. Didorong juga dari hasil - hasil penelitian terdahulu yang tidak konsisten mengenai faktor-faktor yang mempengaruhi kualitas audit khususnya Inspektorat mendorong penulis untuk meneliti kembali variabel dari penelitian terdahulu.

Terkait dengan banyak topik yang dilakukan oleh beberapa peneliti sebelumnya, penelitian ini merupakan replikasi dari penelitian Taufiq Effendi (2010). Penelitian kali ini ada beberapa kesamaan, diantaranya bahwa penelitian saat ini menggunakan sebagian variabel yang sama pada peneliti sebelumnya variabel yaitu kompetensi dan independensi serta objek penelitian yaitu Inspektorat Kabupaten/Kota

Jadi, dengan pertimbangan di atas, perlu untuk diketahui “Pengaruh Kompetensi, Independensi, Due Professional Care, Akuntabilitas, dan Fraud Risk Assessment Aparat Inspektorat terhadap Kualitas Audit dalam mewujudkan

1.2. Rumusan Masalah

Penelitian ini meneliti faktor - faktor yang mempengaruhi kualitas audit yang dilaksanakan oleh aparat InspektoratKabupaten Karo.

Masalah yang diteliti selanjutnya dapat dirumuskan sebagai berikut : Apakah kompetensi, independensi, due professional care, akuntabilitas, dan fraud risk assessmentaparat Inspektorat berpengaruh secara parsial dan simultan terhadap kualitas audit dalam mewujudkan good governance di Kabupaten Karo?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini mempunyai tujuan untuk menganalisis pengaruh kompetensi, independensi, due professional care,

akuntabilitas, dan fraud risk assessmentaparat Inspektorat apakah berpengaruh secara parsial dan simultan terhadap kualitas audit dalam mewujudkan good governance di Kabupaten Karo.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi pemegang kebijakan, dalam hal ini pemerintah daerah, hasil

penelitian ini diharapkan dapat memberikan informasi mengenai faktor yang mempengaruhi kualitas audit Inspektorat dalam pengawasan keuangan daerah, sehingga akan dapat dimanfaatkan dalam upaya peningkatan kualitas audit inspektorat.

keuangan daerah dan dalam rangka mewujudkan good governance,

sehingga inspektorat diharapkan dapat membuat program yang berkontribusi pada peningkatan kualitas dan kapabilitasnya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Motivasi

Teori motivasi merupakan teori yang diambil penulis sebagai landasan teori variabel independen.Motivasi adalah proses yang menjelaska utama dalam definisi ini diantaranya adalah intensitas, arah, dan ketekunan. Berdasarkan

Dari berbagai jenis teori motivasi, teori yang sekarang banyak dianut adalah teori kebutuhan. Teori ini beranggapan bahwa tindakan manusia pada hakikatnya adalah untuk memenuhi kebutuhannya. Ahli yang mencoba merumuskan kebutuhankebutuhan manusia, di antaranya adalah Abraham Maslow. Maslow telah menyusun “tingkatan kebutuhan manusia”, yang pada pokoknya didasarkan pada prinsip, bahwa (Wahjosumidjo, 1987) :

1) Manusia adalah “ binatang yang berkeinginan”;

2) Segera setelah salah satu kebutuhannya terpenuhi, kebutuhan lainnya akan muncul;

3) Kebutuhan-kebutuhan manusia nampak diorganisir ke dalam kebutuhan yang bertingkat-tingkat;

4) Segera setelah kebutuhan itu terpenuhi, maka mereka tidak mempunyai pengaruh yang dominan, dan kebutuhan lain yang lebih meningkat mulai mendominasi.

Wahjosumidjo (1987) merumuskan lima jenjang kebutuhan manusia, sebagaimana dijelaskan sebagai berikut:

1) Kebutuhan mempertahankan hidup (Physiological Needs).

Manifestasi kebutuhan ini tampak pada tiga hal yaitu sandang, pangan, dan papan. Kebutuhan ini merupakan kebutuhan primer untuk memenuhi kebutuhan psikologis dan biologis.

2) Kebutuhan rasa aman (Safety Needs). Manifestasi kebutuhan ini antara lain adalah kebutuhan akan keamanan jiwa, di mana manusia berada, kebutuhan keamanan harta, perlakuan yang adil, pensiun, dan jaminan hari tua.

3) Kebutuhan social (Social Needs). Manifestasi kebutuhan ini antara lain tampak pada kebutuhan akan perasaan diterima oleh orang lain

4) Kebutuhan akan penghargaan/prestise (esteem needs), semakin tinggi status, semakin tinggi pula prestisenya. Prestise dan status ini dimanifestasikan dalam banyak hal, misalnya mobil mercy, kamar kerja yang full AC, dan lain-lain.

5) Kebutuhan mempertinggi kapasitas kerja (self actualization),

kebutuhan ini bermanifestasi pada keinginan mengembangkan kapasitas mental dan kerja melalui seminar, konferensi, pendidikan akademis, dan lain-lain.

Menurut Suwandi (2005), dalam konteks organisasi, motivasi adalah pemaduan antara kebutuhan organisasi dengan kebutuhan personil. Hal ini akan mencegah terjadinya ketegangan / konflik sehingga akan membawa pada pencapaian tujuan organisasi secara efektif.

Sehubungan dengan auditpemerintah, terdapat penelitian mandiri mengenai pengaruh rewards instrumentalities dan environmental risk factors

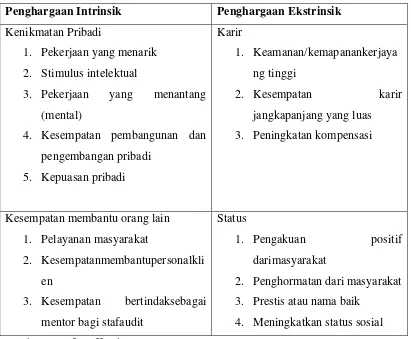

TABEL 2.1

MOTIVASI AUDITOR INDEPENDEN

DALAM MELAKUKAN AUDIT PEMERINTAH

Penghargaan Intrinsik Penghargaan Ekstrinsik

Kenikmatan Pribadi

1. Pekerjaan yang menarik 2. Stimulus intelektual

3. Pekerjaan yang menantang (mental)

4. Kesempatan pembangunan dan pengembangan pribadi

5. Kepuasan pribadi

Karir

1. Keamanan/kemapanankerjaya ng tinggi

2. Kesempatan karir

jangkapanjang yang luas 3. Peningkatan kompensasi

Kesempatan membantu orang lain 1. Pelayanan masyarakat

2. Kesempatanmembantupersonalkli en

3. Kesempatan bertindaksebagai mentor bagi stafaudit

Status

1. Pengakuan positif

darimasyarakat

2. Penghormatan dari masyarakat 3. Prestis atau nama baik

4. Meningkatkan status sosial Sumber : Taufiq Effendy (2010)

2.1.2. Kualitas Audit

Menurut Kamus Besar Bahasa Indonesia Edisi ke-2 (1994) kualitas adalah tingkat baik buruknya sesuatu. Sedangkan pengertian audit adalah pemeriksaan tentang keuangan atau pengujian efektivitas keluar masuknya uang dan penilaian kewajaran laporan yang dihasilkan.

asersi kegiatan dan peristiwa ekonomi dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil - hasilnya kepada pihak - pihak yang berkepentingan.

Menurut pengertian diatas dapat disimpulkan bahwa kualitas audit adalah tingkat baik buruknya suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif atas suatu informasi untuk menentukan apakah suatu informasi disajikan secara wajar dan sesuai dengan kriteria yang sudah ditetapkan dan dilakukan oleh orang yang kompeten dan independen.

Audit bukan hanya merupakan proses review terhadap laporan keuangan, namun juga mengenai penyampaian informasi yang tepat terhadap pihak-pihak yang berkepentingan. Hal itu digunakan sebagai dasar pengukuran kualitas audit. De Angelo (1981) dalam Alim, dkk (2007) mendefinisikan kualitas audit sebagai gabungan probabilitas seorang auditor untuk dapat menemukan dan melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien.

Dari beberapa definisi dan hasil penelitian di atas dapat disimpulkan bahwa kualitas audit adalah kemampuan seorang auditor dalam memperoleh dan mengevaluasi bukti untuk menemukan apakah terjadi misstatement dan pelanggaran serta auditor mampu untuk melaporkannya sesuai dengan standar yang telah ditetapkan. Oleh karena itu, auditor yang berkualitas dalam audit adalah auditor yang mampu menemukan salah saji dan pelanggaran serta juga mampu untuk melaporkannya sesuai dengan standar yang telah ditetapkan.

dihasilkan oleh auditor maka tingkat kepercayaan yang akan diberikan oleh masyarakat semakin tinggi. Menurut Panduan Manajemen Pemeriksaan BPK (2002) standar kualitas audit terdiri dari :

1. Kualitas strategis yang berarti hasil pemeriksaan harus memberikan informasi kepada pengguna laporan secara tepat waktu.

2. Kualitas teknis berkaitan dengan penyajian temuan, simpulan, dan opini pemeriksaan, yaitu penyajiannya harus jelas, konsisten, dan objektif.

3. Kualitas proses yang mengacu pada proses kegiatan pemeriksaan sejak perencanaan, pelaksanaan, pelaporan, sampai dengan tindak lanjut pemeriksaan.

2.1.3. Kompetensi

Alim (2007 : 6) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Kompetensi merupakan karakteristik - karakteristik yang mendasari individu untuk melakukan suatu pekerjaan superior.

formalnya serta mengikuti pelatihan-pelatihan dan akan semakin terasah keahliannya tersebut dengan melakukan praktek audit.

Kompetensi auditor juga dapat diukur melalui banyaknya sertifikat atau ijazah yang dimiliki serta banyak/seringnya keikutsertaan dalam pelatihan/seminar yang berkaitan dengan profesinya. Semakin sering seorang auditor yang bersangkutan hadir dan mengikuti pelatihan/seminar maka auditor yang bersangkutan diharapkan dan seharusnya akan lebih cakap dan lebih lihai dalam melaksanakan tugas auditnya.

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. dalam melaksanakan tugasnya, seorang auditor harus bertindak sebagai seorang yang ahli dalam bidangnya, yakni auditing dan akuntansi. Christiawan (2002 : 89) menyatakan akuntan publik harus terus bersikap dinamis dalam menanggapi perubahan dan perkembangan dari suatu standar. Auditor sebagai seorang yang ahli harus selalu mempelajari dan memahami semua perkembangan ketentuan maupun ketentuan baru yang diterapkan dalam bisnis maupun organisasi profesi. Selain itu juga dapat diketahui bahwa kualitas auditor juga dapat diukur dari tingkat kompetensi dan independensinya.

Dalam lampiran 2 SPKN disebutkan bahwa:

keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa (paragraf 11).

Kompetensi yang diperlukan dalam proses audit tidak hanya berupa penguasaan terhadap standar akuntansi dan auditing, namun juga penguasaan terhadap objek audit. Selain dua hal di atas, ada tidaknya program atau proses peningkatan keahlian dapat dijadikan indikator untuk mengukur tingkat kompetensi auditor.

2.1.4. Independensi

Pernyataan standar umum kedua dalam SPKN adalah: “Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya”.

Dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan para pemeriksanya bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

Independensi dalam pengauditan sebagai penggunaan cara pandang yang tidak biasa dalam pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan pelaporan hasil temuan audit.

Ada dua aspek independensi, yaitu:

2. Independensi penampilan (image projected to the public/appearance of independence), independensi penampilan ditentukan oleh kesan masyarakat terhadap independensi akuntan publik.

Definisi independensi menurut Standar Profesional Akuntan Publik (SPAP 2001 : seksi 220) adalah suatu keadaan dimana auditor tidak mudah dipengaruhi, karena auditor melaksanakan pekerjaannya untuk kepentingan umum. Dengan demikian auditor eksternal diharapkan dan tidak dibenarkan memihak kepada kepentingan siapa pun, sebab bagaimana pun sempurnanya keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak, yang justru sangat penting untuk mempertahankan kebebasan pendapatnya. Sikap mental independen tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance).

Setiap auditor harus memelihara integritas dan keobjektifan dalam tugas profesional dan setiap auditor harus independen dari semua kepentingan yang bertentangan atau pengaruh yang tidak layak. Setiap auditor harus dapat menghindar dari keadaan yang dapat membuat opini masyarakat/pihak ketiga bahwa auditor tidak lagi dapat menjaga independensinya bahwa auditor sudah terlibat dalam suatu konflik/pertentangan kepentingan sehingga auditor sudah tidak lagi bersikap objektif.

sikap mentalnya yaitu sikap mental intelektual jujur. Auditor harus mengelola praktiknya dalam semangat independensi dan aturan yang ditetapkan untuk mencapai derajat independensi dalam melaksanakan pekerjaannya SPAP (2001 : seksi 220).

Dalam lampiran 2 SPKN disebutkan bahwa:

Gangguan pribadi yang disebabkan oleh suatu hubungan dan pandanganpribadi mungkin mengakibatkan pemeriksa membatasi lingkup pertanyaan dan pengungkapan atau melemahkan temuan dalam segala bentuknya. Pemeriksa bertanggung jawab untuk memberitahukan kepada pejabat yang berwenang dalamorganisasi pemeriksanya apabila memiliki gangguan pribadi terhadap independensi.

Gangguan pribadi dari pemeriksa secara individu meliputi antaralain:

1. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

2. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

3. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

4. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

pengembangan sistem, menyusun dan/atau mereviu laporan keuangan entitas atau program yang diperiksa.

6. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah.

2.1.5. Due Professional Care

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Muliani dan Bawono (2010) mendefinisikan due professional care

sebagai kecermatan dan keseksamaan dalam penggunaan kemahiran profesional yang menuntut auditor untuk melaksanakan skeptisme profesional.

Penting bagi auditor untuk mengimplementasikan due professional care

dalam pekerjaan auditnya. Auditor dituntut untuk selalu berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan (fraud).

yang dihasilkan. Auditor yang cermat dan seksama akan menghasilkan kualitas audit yang tinggi.

2.1.6. Akuntabilitas

Istilah akuntabilitas berasal dari Bahasa Inggris “accountability” yang memiliki arti pertanggungjawaban atau keadaan untuk dipertanggungjawabkan atau keadaan untuk diminta pertanggungjawaban. Tetlock (1984) dalam Diani Mardisar dan Ria (2007), mendefinisikan akuntabilitas sebagai bentuk dorongan psikologi yang membuat seseorang berusaha mempertanggungjawabkan semua tindakan dan keputusan yang diambil kepada lingkungannya.

Peran dan tanggung jawab auditor diatur dalam Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh IAI ataupun Statement on Auditing Standards (SAS) yang dikeluarkan oleh Auditing Standards Board (ASB). Adapun peran dan tanggung jawab auditor yaitu:

a. Tanggung jawab mendeteksi dan melaporkan kecurangan (fraud), kekeliruan, dan ketidakberesan.

b. Tanggung jawab mempertahankan sikap independensi dan menghindari konflik.

c. Tanggung jawab mengkomunikasikan informasi yang berguna tentang sifat dan hasil proses audit.

akuntabilitas merupakan salah satu faktor penting yang harus dimiliki auditor dalam melaksanakan tugasnya. Untuk mengukur akuntabilitas dapat digunakan tiga indikator berikut Rahman (2009) :

1) Motivasi, merupakan keadaan dalam diri seseorang yang mendorong keinginan individu untuk melakukan kegiatan tertentu untuk mencapai tujuan. Dengan adanya motivasi dalam bekerja, auditor diharapkan lebih memiliki intensitas, arah, dan ketekunan sehingga tujuan organisasi dapat dicapai. Terkait dengan akuntabilitas, seseorang dengan akuntabilitas tinggi akan memiliki motivasi yang tinggi pula dalam mengerjakan sesuatu.

2) Pengabdian pada profesi, dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapan yang dimiliki, serta keteguhan untuk tetap melaksanakan suatu pekerjaan. Sikap ini adalah ekspresi dari pencurahan diri yang total terhadap pekerjaan. Totalitas inilah yang menjadi tanggung jawab dan komitmen pribadi, sehingga kompensasi utama yang diharapkan dari pekerjaan adalah kepuasan rohani, kemudian baru materi.

berkewajiban untuk memberikan yang terbaik bagi masyarakat dan juga profesinya.

Pengabdian kepada profesi merupakan suatu komitmen yang terbentuk dari dalam diri seorang profesional, dalam hal ini adalah auditor, tanpa paksaan dari siapapun. Auditor memiliki kewajiban untuk menjaga standar perilaku etis mereka kepada organisasi, profesi, masyarakat, dan pribadi mereka sendiri dimana akuntan publik mempunyai tanggung jawab menjaga integritas dan objektivitasnya. Auditor yang memiliki akuntabilitas tinggi akan bertanggungjawab penuh terhadap pekerjaannya sehingga kualitas audit yang dihasilkan pun akan semakin baik.

2.1.7. Fraud Risk Assessment

Fraud adalah kesengajaan atas salah pernyataan terhadap suatu kebenaran atau keadaan yang disembunyikan dari sebuah fakta materiil yang dapat mempengaruhi orang lain untuk melakukan perbuatan atau tindakan yang merugikannya, biasanya merupakan kesalahan namun dalam beberapa kasus (khususnya dilakukan secara disengaja) memungkinkan merupakan suatu kejahatan; penyajian yang salah/keliru (salah pernyataan) yang secara ceroboh/tanpa perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat mempengaruhi atau menyebabkan orang lain bertindak atau berbuat.

Fraud dalam suatu perusahaan,organisasi, maupun pemerintahan tidaklah mungkin dihilangkan selama ketiga elemen kecurangan (fraud triangle) yaitu

mendefenisikan fraud triangle adalah tiga kondisi dimana auditor sering menemukan adanya salah saji materiil yang disebabkan oleh kecurangan, ketiga kondisi tersebut adalah pressure (tekanan), opportunity (kesempatan), dan

rationalization (rasionalisasi).

Berikut ini adalah penjelasan mengenai ketiga kondisi (fraud triangle)

diatas adalah sebagai berikut : 1. Tekanan (pressures)

Terdapat tekanan yang berbeda-beda yang dapat memotivasi seseorang untuk melakukan fraud. Perceived pressures sebagai situasi dimana manajemen atau karyawan memiliki insentif atau tekanan untuk melakukan kecurangan.

2. Kesempatan (opportunities)

Kesempatan (opportunity) adalah situasi dimana seseorang percaya bahwa dia memiliki keadaan yang menjanjikan atau memungkinkan untuk melakukan fraud dan tidak dapat terdeteksi dimanakesempatan untuk melakukan atau menyembunyikan fraud harus ada agar financial statement fraud dapat terjadi.

3. Rasionalisasi (rationalization)

tidak jujur. Sebagai contoh seseorang mengaku mengambil uang perusahaan tetapi dia beralih hanya meminjam dan akan mengembalikan uang itu setelah menerima gaji atau berdalih itu pantas dia dapatkan karena yang bersangkutan sudah bekerja keras untuk perusahaan.

Salah satu cara untuk mengurangi kemungkinan terjadinya fraud adalah dengan menghilangkan kesempatan untuk melakukan fraud tersebut dengan mempunyai pengendalian internal yang baik serta mempertimbangkan fraud risk assessment (penaksiran resiko kecurangan).

Fraud risk assessment (penaksiran risiko kecurangan) yaitu penaksiran seberapa besar risiko kegagalan auditor dalam mendeteksi terjadinya kecurangan dalam asersi manajemen. Slamet Susanto (2009) mengartikan fraud risk assessment merupakan risiko salah saji laporan keuangan yang disengaja dengan jumlah melebihi tingkat kekeliruan yang dapat ditolerir yang meliputi salah saji maupun penghilangan jumlah-jumlah atau pengungkapan-pengungkapan. Formulir penaksiran risiko kecurangan digunakan untuk mendokumentasikan hasil penelaahan faktor-faktor risiko kecurangan.

2.1.8. Konsep Inspektorat

berada di bawah dan bertanggungjawab kepada Gubernur melalui Sekretaris Daerah. Inspektorat mempunyai tugas melaksanakan pengawasan fungsional terhadap penyelenggaraan Pemerintahan Daerah dan Pengelolaan Badan Usaha Milik Daerah serta usaha daerah lainnya. Disamping itu Inspektorat mempunyai fungsi yaitu :

1. Perumusan kebijakan teknis di bidang pengawasan fungsional;

2. Pelaksanaan pengawasan terhadap penyelenggaraan Pemerintahan Daerah oleh Perangkat Daerah dan pengelolaan Badan Usaha Milik Daerah dan Usaha Daerah lainnya;

3. Pelaksanaan pemeriksaan, pengujian dan penilaian atas kinerja Perangkat Daerah dan Badan Usaha Milik Daerah serta Usaha Daerah lainnya;

4. Pelaksanaan pengusutan dan penyelidikan terhadap dugaan penyimpangan atau penyalahgunaan wewenang baik berdasarkan temuan hasil pemeriksaan maupun pengaduan atau informasi dari berbagai pihak;

5. Pelaksanaan pemeriksaan, pengujian dan penilaian atas kinerja Perangkat Daerah dan Badan Usaha Milik Daerah serta Usaha Daerah lainnya;

6. Pelaksanaan pengusutan dan penyelidikan terhadap dugaan penyimpangan atau penyalahgunaan wewenang baik berdasarkan temuan hasil pemeriksaan maupun pengaduan atau informasi dari berbagai pihak;

7. Pelaksanaan tindakan awal sebagai pengamanan diri terhadap dugaan penyimpangan yang dapat merugikan daerah;

9. Pelaksanaan koordinasi tindak lanjut hasil pemeriksaan. Aparat pengawasan Fungsional Pemerintah (APFP);

10.Pelaksanaan pelayanan informasi pengawasan kepada semua pihak;

11.Pelaksanaan koordinasi dan kerja sama dengan pihak yang berkompeten dalam rangka menunjang kelan-caran tugas pengawasan;

12.Pelaporan hasil pengawasan disampaikan kepada Gubernur dengan tembusan kepada DPRD;

13.Pelaksanaan tugas-tugas lain yang diperintahkan oleh Gubernur;

Inspektorat kota juga mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah di bidang pengawasan yang meliputi pemerintahan, pembangunan, sosial kemasyarakatan serta keuangan dan kekayaan daerah.

Fungsi-fungsi Inspektorat provinsi, meliputi : 1. Perencanaan program pengawasan.

2. Perumusan kebijakan dan fasilitasi pengawasan.

3. Pembinaan dan pelaksanaan pengawasan meliputi bidang pemerintahan, pembangunan, sosial kemasyarakatan serta keuangan dan kekayaan daerah.

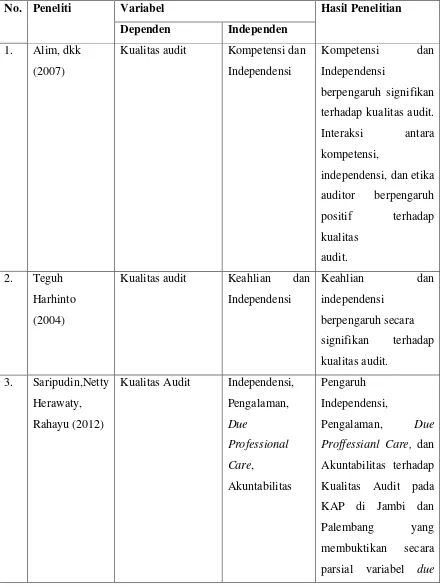

2.2. Penelitian Terdahulu

Alim dkk (2007) melakukan penelitian kualitas audit yang dilakukan oleh auditor pada Kantor Akuntan Publik se - Jawa Timur. Variabel penelitian yang digunakan yaitu kompetensi dan independensi sebagai variabel independen, kualitas audit sebagai variabel dependen, dan etika auditor sebagai variabel moderasi. Dari penelitian tersebut diketahui bahwa independensi dan kompetensi auditor berpengaruh signifikan terhadap kualitas audit.

Teguh Harhinto (2004) melakukan penelitian kualitas audit yang dilakukan oleh auditor. Variabel penelitian yang digunakan yaitu keahlian dan independensi sebagai variabel independen, kualitas audit sebagai variabel dependen. Dari penelitan tersebut terdapat hasil penelitian bahwa keahlian dan independensi berpengaruh secara signifikan terhadap kualitas audit.

Penelitian sebelumnya dilakukan oleh Saripudin, Netty Herawaty, Rahayu (2012) Pengaruh Independensi, Pengalaman, Due Proffessianl Care, dan Akuntabilitas terhadap Kualitas Audit pada KAP di Jambi dan Palembang yang membuktikan secara parsial variabel due professional care tidak berpengaruh signifikan terhadap kualitas auditor. Peneliti lain yang menemukan due professional care tidak berpengaruh signifikan adalah Achmat Badjuri (2011), sedangkan Muliani dan Bawono (2010) due professional care secara parsial berpengaruh terhadap kualitas audit.

Lauw Tjun Tjun (2012) menyatakan independensi tidak berpengaruh signifikan terhadap kualitas audit.

Rahman (2009) menguji persepsi auditor mengenai pengaruh kompetensi, independensi, dan due professional care terhadap kualitas audit, dimana kompetensi diproksikan ke dalam pengetahuan dan pengalaman. Hasil penelitian menunjukkan bahwa pengetahuan, independensi, dan due professionalcare

berpengaruh terhadap kualitas audit, sedangkan pengalaman tidak berpengaruh signifikan.

Penelitian yang dilakukan Suzy Noviyanti (2008) dalam disertasinya mencoba melihat keeratan hubungan variabel trust (tingkat kepercayaan) auditor terhadap klien, fraud risk assessment (penaksiran risiko kecurangan) dan karakteristik personal dengan skeptisisme profesional. Hasil penelitiannya menunjukkan bahwa skeptisisme profesional auditor dipengaruhi oleh penaksiran risiko kecurangan yang diberikan oleh atasannya. Bagaimana auditor yang diberi penaksiran risiko kecurangan tinggi secara signifikan lebih skeptis dibandingkan dengan auditor yang tidak diberi penaksiran risiko kecurangan dan secara signifikan lebih skeptis dibandingkan dengan auditor yang diberi penaksiran risiko kecurangan lebih rendah.

Tabel 2.2

Ringkasan Hasil Penelitian Terdahulu

No. Peneliti Variabel Hasil Penelitian

Dependen Independen

1. Alim, dkk (2007)

Kualitas audit Kompetensi dan Independensi

Kompetensi dan Independensi

berpengaruh signifikan terhadap kualitas audit.

Interaksi antara kompetensi,

independensi, dan etika auditor berpengaruh positif terhadap kualitas

audit. 2. Teguh

Harhinto (2004)

Kualitas audit Keahlian dan Independensi Keahlian dan independensi berpengaruh secara signifikan terhadap kualitas audit.

3. Saripudin,Netty Herawaty, Rahayu (2012)

Kualitas Audit Independensi, Pengalaman, Due Professional Care, Akuntabilitas Pengaruh Independensi,

professional care tidak berpengaruh signifikan terhadap kualitas auditor.

4. Achmat Badjuri (2011)

Kualitas Audit Independensi,

Due

Professional Care,

Akuntabilitas

Due professional care

tidak berpengaruh signifikan terhadap kualitas audit.

5. Nizarul,Trisni, dan Liliek (2007)

Kualitas Audit Kompetensi dan Independensi

Independensi

berpengaruh signifikan terhadap kualitas audit. 6. Lauw Tjun

Tjun (2012)

Kualitas Audit Kompetensi dan Independensi

Independensi tidak berpengaruh signifikan terhadap kualitas audit. 7. Rahman

(2009)

Kualitas audit Kompetensi, Independensi, danDue Professional Care. Kompetensi diproksikan

ke dalam 2 hal, yaitu pengetahuan dan pengalaman.

Pengetahuan,

independensi, dan due professional care berpengaruh terhadap kualitas audit, sedangkan pengalaman tidak memberikan pengaruh. 8. Suzy Noviyanti

(2008)

Skeptisisme Profesional

Kepercayaan (Trust) dan

Fraud Risk Assessment

skeptisisme profesional auditor dipengaruhi oleh penaksiran risiko kecurangan yang diberikan oleh atasannya. Auditor yang diberi penaksiran risiko kecurangan tinggi secara signifikan

lebih skeptis dibandingkan dengan

auditor yang tidak diberi penaksiran risiko kecurangan dan secara signifikan lebih skeptis dibandingkan dengan auditor yang diberi penaksiran risiko kecurangan lebih rendah.

Sumber : Berbagai sumber dan jurnal

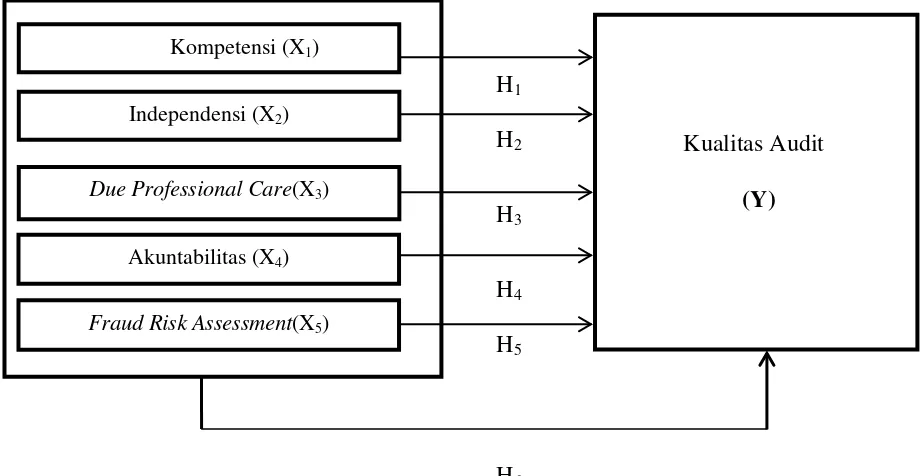

2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

H1

H2 H2

H3

H4 H5

H6

2.4. Hipotesis

2.4.1. Pengaruh Kompetensi terhadap Kualitas Audit

Audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Harhinto (2004) telah melakukan penelitian mengenai pengaruh keahlian dan independensi terhadap kualitas audit, dimana keahlian diproksikan dengan pengalaman dan pengetahuan, sedangkan independensi diproksikan dalam lama ikatan dengan klien, tekanan dari klien dan telaah dari rekan auditor. Dengan demikian, dapat dikemukakan hipotesis sebagai berikut:

Fraud Risk Assessment(X5)

Kompetensi (X1)

Independensi (X2)

Kualitas Audit

(Y) Due Professional Care(X3)

H1 : Kompetensi berpengaruh secara parsial terhadap kualitas audit.

2.4.2. Pengaruh Independensi terhadap Kualitas Audit

Karena pentingnya independensi dalam menghasilkan kualitas audit, maka auditor harus memiliki dan mempertahankan sikap ini dalam menjalankan tugas profesionalnya.Harhinto (2004) dan Alim, dkk. (2007) menunjukkan hasil bahwa independensi berpengaruh signifikan terhadapkualitas audit yang dilaporkan oleh auditor kepada klien.

Dari penjelasan dan hasil penelitian tersebut di atas, hipotesis yang dapat diajukan adalah:

H2 : Independensi berpengaruh secara parsial terhadap kualitas audit

2.4.3. Pengaruh Due Professional Care terhadap Kualitas Audit

Kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme professional. Achmat Badjuri (2011) meneliti tentang Independensi, Due Professional Care, Akuntabilitas terhadap kualitas audit. Dimana hasil penelitiannya menyatakan due professional care tidak berpengaruh signifikan terhadap kualitas audit.

Berdasarkan pemaparan di atas, hipotesis ketiga yang dapat diajukan adalah:

2.4.4. Pengaruh Akuntabilitas terhadap Kualitas Audit

Sejalan dengan penelitian yang dilakukan oleh Muliani dan Bawono (2010) yang memberi hasil bahwa akuntabilitas memberi pengaruh secara signifikan terhadap kualitas audit.

Dari penjelasan di atas, hipotesis keempat yang dapat diajukan adalah: H4 : Akuntabilitas berpengaruh secara parsial terhadap kualitas audit.

2.4.5. Pengaruh Fraud Risk Assessment terhadap Kualitas Audit

Penelitian yang dilakukan Suzy Noviyanti (2008) dalam disertasinya mencoba melihat keeratan hubungan variabel trust (tingkat kepercayaan) auditor terhadap klien, fraud risk assessment (penaksiran risiko kecurangan) dan karakteristik personal dengan skeptisisme profesional. Hasil penelitiannya menunjukkan bahwa skeptisisme profesional auditor dipengaruhi oleh penaksiran risiko kecurangan yang diberikan oleh atasannya.

Dari penjelasan di atas, hipotesis kelima yang dapat diajukan adalah: H5 : Fraud risk assessment berpengaruh secara parsial terhadap kualitas

audit.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Rancangan penelitian yang akan digunakan untuk menganalisis penelitian ini adalah tipe penelitian kausalitas, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga penelitian ini bermaksud untuk menjelaskan hubungan kausal antara variabel-variabel dengan melalui pengujian hipotesis yang telah dirumuskan sebelumnya. Dalam penelitian ini, peneliti menggunakan kombinasi variabel-variabel independen penelitian yang dilakukan oleh peneliti sebelumnya untuk dianalisa yang merupakan penelitian replikasi dari beberapa peneliti sebelumnya.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Inspektorat Kabupaten Karo pada tahun 2014. Pemilihan Kabupaten Karo sebagai lokasi penelitian didasarkan pada pertimbangan bahwa masih diperlukannya upaya peningkatan kualitas audit Inspektorat Kabupaten Karo.

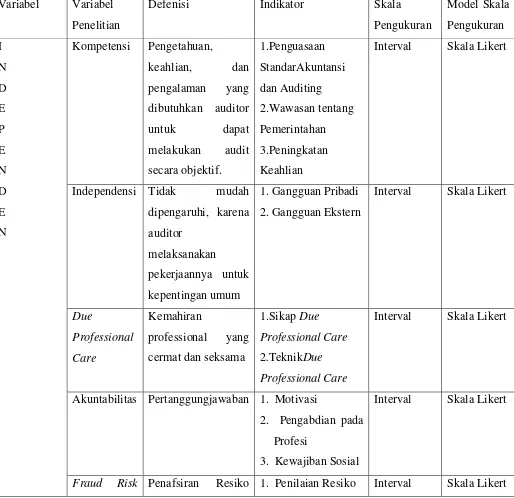

3.3. Definisi Operasional Variabel dan Skala Pengukuran Variabel

merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen. Sedangkan variabel independen merupakan variabel yang menjelaskan atau mempengaruhi variabel lain.

Dalam penelitian ini, variabel dependen (Y) yang digunakan adalah kualitasaudit Inspektorat sedangkan variabelindependennya terdiri dari kompetensi auditor (X1), independensi auditor (X2), Due professional care (X3),

Akuntabilitas (X4) dan Fraud risk assessment (X5).

Skala adalah suatu instrument atau mekanisme untuk membedakan individu yang terkait dengan variabel minat yang kita pelajari. Skala pengukuran adalah serangkaian aturan yang dibutuhkan untuk menguantitatifkan data dari pengukuran suatu variabel. Dalam melakukan analisis statistik, perbedaan jenis data akan sangat berpengaruh terhadap pemilihan model ataupun alat uji statistik yang akan digunakan.

Menurut Sarjono Haryadi dan Julianita Winda (2011:3) skala interval adalah skala yang memiliki urutan dan interval atau jarak yang sama antar kategori atau titik - titik terdekatnya, dimana antara kategori yang satu dan kategori yang lain memiliki keterkaitan, yaitu urutan seperti lebih besar atau lebih kecil daripada kategori lain dengan jarak sama dalam kategori yang terdekat.

tolak untuk menyusun butir - butir pernyataan.Definisi operasional dan pengukuran untuk variabel-variabeltersebut adalah:

Tabel 3.1

Ringkasan Definisi Operasional Variabel dan Skala Pengukuran Variabel

Variabel Variabel Penelitian

Defenisi Indikator Skala

Pengukuran Model Skala Pengukuran I N D E P E N D E N

Kompetensi Pengetahuan,

keahlian, dan pengalaman yang dibutuhkan auditor untuk dapat melakukan audit secara objektif. 1.Penguasaan StandarAkuntansi dan Auditing 2.Wawasan tentang Pemerintahan 3.Peningkatan Keahlian

Interval Skala Likert

Independensi Tidak mudah dipengaruhi, karena auditor

melaksanakan

pekerjaannya untuk kepentingan umum

1. Gangguan Pribadi 2. Gangguan Ekstern

Interval Skala Likert

Due

Professional Care

Kemahiran

professional yang cermat dan seksama

1.Sikap Due Professional Care

2.TeknikDue Professional Care

Interval Skala Likert

Akuntabilitas Pertanggungjawaban 1. Motivasi

2. Pengabdian pada Profesi

3. Kewajiban Sosial

Interval Skala Likert

Sumber : Berbagai sumber dan jurnal

3.4. Model Pengukuran Skala Sikap Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah Skala Likert. Skala Likert menilai sikap atau tingkah laku yang diinginkan oleh peneliti dengan mengajukan beberapa pernyataan kepada responden.

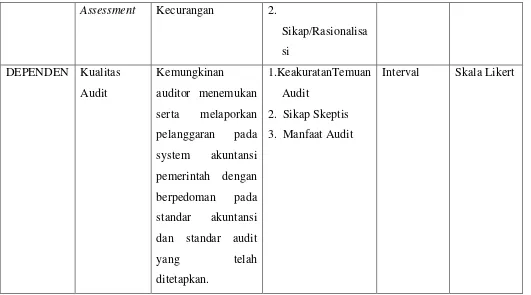

[image:54.595.55.586.111.406.2]Pada penelitian ini, responden memilih salah satu dari jawaban yang sudah disediakan, dan masing-masing jawaban diberi skor tertentu. Kriteria pengukuran Skala Likert adalah sebagai berikut :

Tabel 3.3. Instrumen Skala Likert

No. Pernyataan Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

Assessment Kecurangan 2.

Sikap/Rasionalisa si

DEPENDEN Kualitas Audit

Kemungkinan

auditor menemukan serta melaporkan pelanggaran pada system akuntansi pemerintah dengan berpedoman pada standar akuntansi dan standar audit

yang telah ditetapkan.

1.KeakuratanTemuan Audit

2. Sikap Skeptis 3. Manfaat Audit

3. Netral (N) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STS) 1

Sumber : Haryadi Sarjono dan Winda Julianita (2011)

3.5. Populasi dan Sampel Penelitian

Menurut Haryadi Sarjono dan Winda Julianita (2011) populasi merupakan seluruh karakteristik yang menjadi objek penelitian , dimana karakteristik tersebut berkaitan dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat perhatian bagi peneliti, sedangkan sampel merupakan bagian dari populasi yang dipercaya dapat mewakili karakteristik populasi secara keseluruhan.

Populasi dalam penelitian ini adalah seluruh aparat Inspektorat Kabupaten Karo yaitu sebanyak 32 orang. Alasan pemilihan Kabupaten Karo sebagai lokasi penelitian adalah karena kualitas audit yang dilaksanakan oleh aparat Inspektorat Kabupaten Karo saat ini masih menjadi sorotan masyarakat. Pada beberapa kasus, aparat Inspektorat sebagai auditor internal tidak mendeteksi adanya temuan audit sedangkan auditor eksternal yaitu Badan Pemeriksa Keuangan (BPK) pada obyek yang pengawasan yang sama dapat mendeteksi adanya temuan.

Jumlah kuesioner yang dibagikan kepada responden adalah sebanyak jumlah populasi yaitu 32 kuesioner. Menurut Haryadi Sarjono dan Winda Julianita (2011 : 22) :

membuat hasil penelitian menjadi kurang akurat. Jika jumlah populasi penelitian kurang dari 100, sebaiknya seluruh anggota populasi dijadikan sebagai sampel.

Karena seluruh populasi dijadikan sampel, maka metode pemilihan sampel yang digunakan adalah metode sensus.

3.6. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer diperoleh dengan menggunakan daftar pertanyaan (kuesioner) yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor pada Inspekorat Kabupaten Karo sebagai responden dalam penelitian ini. Kuesioner yang digunakan dalam penelitian ini terdiri dari empat bagian. Bagian pertama berisikan sejumlah pertanyaan yang berhubungan dengan kompetensi auditor, bagian kedua berisikan sejumlah pertanyaan yang berhubungan dengan independensi auditor, bagian ketiga berisikan sejumlah pertanyaan yang berhubungan dengan due professional care, bagian keempat berisikan sejumlah pertanyaan yang berhubungan dengan akuntabilitas auditor, bagian kelima berisikan sejumlah pertanyaan yang berhubungan dengan fraud risk assessment bagian keenam berisikan sejumlah pertanyaan yang berhubungan dengan kualitas audit Inspektorat.

3.7. Metode Pengumpulan Data

Data dikumpulkan melalui metode angket, yaitu menyebarkan daftar pertanyaan (kuesioner) yang akan diisi atau dijawab oleh responden pada aparat Inspektorat Kabupaten Karo. Kuesioner terdiri dari dua bagian, bagian pertama berisi sejumlah pertanyaan umum mengenai data demografi responden, sedangkan bagian kedua berisi sejumlah pertanyaan yang berkaitan dengan kompetensi, independensi, due professional care, akuntabilitas, dan fraud risk assessment serta kualitas audit.

Kuesioner diberikan secara langsung kepada responden. Responden diminta untuk mengisi daftar pertanyaan, kemudian peneliti akan mengambil angket yang telah diisi. Angket yang telah diisi oleh responden kemudian diseleksi terlebih dahulu agar angket yang pengisiannya tidak lengkap, tidak diikutsertakan dalam analisis.

Dalam pengukurannya, setiap responden diminta pendapatnya mengenai suatu pernyataan, dengan skala penilaian Likert dari 1 sampai dengan 5 menunjukkan nilai untuk setiap pilihan jawaban.

3.8. Uji Validitas dan Reabilitas

Instrumen penelitian merupakan media dalam pengumpulan data. Kuesioner dikatakan reliabel jika jawaban responden konsisten saat diajukan pertanyaan yang sama pada waktu yang berbeda. Untuk menguji kualitas data yang diperoleh dari penerapan instrumen, maka diperlukan uji validitas, dan uji reliabilitas dengan penjelasan sebagai berikut :

Sekaran (2006 : 248) dalam Haryadi Sarjono dan Winda Julianita (2011) mendefenisikan uji validitas adalah bukti bahwa instrumen, teknik, atau proses yang digunakan untuk mengukur sebuah konsep benar – benar mengukur konsep yang dimaksudkan. Uji validitas ini bertujuan untuk mengukur valid tidaknya suatu item pernyataan didalam sebuah kuesioner.

Dalam memberikan interpretasi terhadap koefisien korelasi, item yang mempunyai korelasi positif dengan skor total menunjukkan bahwa item tersebut mempunyai validitas yang tinggi. Uji validitas dilakukan dengan uji korelasi

PearsonMoment antara masing-masing skor indikator dengan total skor konstruk. Suatu butir pertanyaan dikatakan valid jika nilai korelasi item butir dengan skor total signifikan pada tingkat signifikansi 0,01 dan 0,02.

3.8.2. Uji Reliabilitas

Haryadi Sarjono dan Winda Julianita (2011) tujuan dari uji reliabilitas untuk mengukur konsisten tidaknya jawaban seseorang terhadap item - item pernyataan di dalam sebuah kuesioner. Statistical Product and Service Solution

(SPSS) memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik

Cronbach Alpha (α). Jika nilai koefisien alpha lebih besar dari 0,60 maka

disimpulkan bahwa intrumen penelitian tersebut handal atau reliabel.

3.9. Metode Analisis Data

berganda bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel independen terhadap variabel dependen. Persamaan regresinya adalah :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e

Y = kualitas audit Aparat Inspektorat β0 = konstanta

β1, β2, β3 = koefisien regresi

X1 = kompetensi X2 = independensi

X3 = due professional care

X4 = akuntabilitas

X5 = fraud risk assessment

e = error

3.9.1. Uji Asumsi Klasik

3.9.1.1. Uji Normalitas

Haryadi Sarjono dan Winda Julianita (2011) menyatakan uji normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Pada dasarnya, uji normalitas adalah membandingkan antara data yang kita miliki dan data bersdistribusi normal yang memiliki mean dan standar deviasi yang sama dengan data kita. Uji normalitas menjadi hal penting karena salah satu syarat pengujian parametic – test (uji parametik).

Haryadi Sarjono dan Winda Julianita (2011) uji ini dimaksudkan untuk mengetahui apakah hubungan di antara variabel bebas memiliki masalah multikorelasi atau tidak. Multikorelasi adalah korelasi yang sangat tinggi atau sangat rendah yang terjadi pada hubungan diantara variabel bebas. UjiMultikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF(Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance< 0,10 maka terjadi gejala Multikolinieritas.

3.9.1.3. Uji Heterokedatisitas

Menurut Wijaya (2009 : 124) dalam Haryadi Sarjono dan Winda Julianita (2011) uji heterokedatisitas bertujuan untuk menguji apakah dalam model regresiterjadi ketidaksamaan variance dari residual satu pengamataan ke pengamatanyang lain tetap, atau disebut homokedatisitas. Model regresi yang baik adalahyang homokedatisitas, tidak heterokedatisitas.

Heterokedatisitas ditandai dengan adanya pola tertentu pada grafik

scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi heterokedatisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedatisitas.

Selain itu, heterokedatisitas dapat diketahui melalui uji Glesjer. Jika probabilitas signifikansi masing-masing variabel independen > 0,05, maka dapat disimpulkan tidak terjadi heterokedatisitas dalam model regresi.

3.9.2. Pengujian Hipotesis

Koefisien determinasi dinyatakan dengan R² , pada intinya digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi berada antara 0 dan 1. Nilai R²yang mendekati 1 memberi arti bahwa variabel-variabel independen memberikan seluruh informasi yang dibutuhkan untuk memprediksi variabel dependen. Semakin besar R² suatu variabel bebas, menunjukkan semakin dominan pengaruhnya terhadap variabel tidak bebas. Besarnya R² yang didefinisikan, dikenal sebagai koefisien determinasi (sampel) dan merupakan besaran yang paling lazim digunakan untuk mengukur kebaikan (goodness of fit) sesuai garis regresi. Secara verbal, R² mengukur proporsi atau prosentase total variasi dalam Y dijelaskan oleh model regresi.

Sementara itu, langkah-langkah untuk menguji pengaruh variabel independen, yaitu kompetensi, independensi, due professional care, akuntabilitas,

fraud risk assessment dilakukan dengan uji simultan dan uji parsial.

3.9.2.2. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultanvariabel-variabel independen terhadap variabel dependen. Kriteria pengujianyang digunakan adalah jika probability value (p value) < 0,05, maka Ha diterimadan jika p value > 0,05, maka Ha ditolak.Uji F dapat pula dilakukan dengan membandingkan nilai F hitung dan F tabel.

(n-k-1), maka Ha ditolak. Artinya, secara statistik data yang ada dapat membuktikan bahwa semua variabel independen (X1, X2, X3, X4, X5) tidak berpengaruh terhadap variabel dependen (Y).

3.9.2.3. Uji Parsial (Uji t)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

4.1.1. Gambaran Umum Responden

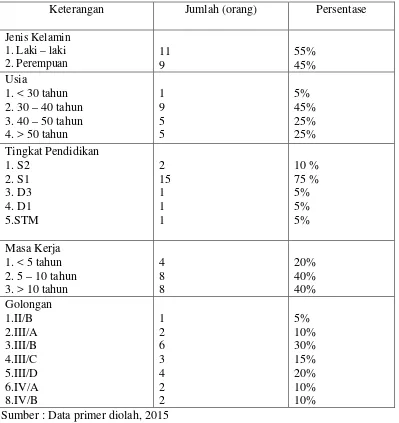

Data penelitian yang digunakan dalam penelitian ini merupakan data primer yang diperoleh dengan menggunakan daftar pertanyaan (kuesioner) yang telah disebarkan melalui contact person kepada aparat Inspektorat Kabupaten Karo pada tanggal 05 Februari 2015. Sampai dengan batas akhir pengmbalian yakni tanggal 09 Februari 2015, dari 32 kuesioner yang disebarkan, kuesioner yang kembali sebanyak 20 kuesioner dan 12 kuesioner yang tidak kembali. Hal ini dikarenakan adanya pegawai yang cuti dan sedang keluar kota melakukan pendidikan pasca sarjana pada saat penyebaran kuesioner dilakukan, akibatnya perantara tidak sempat memberikan kuesioner sampai batas waktu yang ditentukan.

berusia 40 – 50 tahun sebanyak 25% dan yang berusia lebih dari 50 tahun sebanyak 25%.

TABEL 4.1 DEMOGRAFI RESPONDEN

Sumber : Data primer diolah, 2015

Berdasarkan tingkat pendidikan, diketahui bahwa mayoritas responden adalah berpendidikan S1 yaitu sebanyak 75,0 % (15 orang). Kemudian mereka yang berpendidikan S2 sebanyak 10% (2 orang) , D3 sebanyak 5% (1 orang) , D1

Keterangan Jumlah (orang) Persentase

Jenis Kelamin 1. Laki – laki 2. Perempuan 11 9 55% 45% Usia

1. < 30 tahun 2. 30 – 40 tahun 3. 40 – 50 tahun 4. > 50 tahun

1 9 5 5 5% 45% 25% 25% Tingkat Pendidikan 1. S2 2. S1 3. D3 4. D1 5.STM 2 15 1 1 1 10 % 75 % 5% 5% 5% Masa Kerja

1. < 5 tahun 2. 5 – 10 tahun 3. > 10 tahun

sebanyak 5% (1 orang) ,dan STM sebanyak 5% (1 orang). Selanjutnya responden dikelompokkan berdasarkan masa kerja, diketahui bahwa masa kerja lebih dari 10 tahun adalah sebanyak 40% (8 orang), yang memiliki masa kerja di bawah 5 tahun sebanyak 20 % (4 orang) dan yang memiliki masa kerja 5-10 tahun 40 % (8 orang). Pada masa golongan jabatan responden menduduki golongan II/B – IV/B, dimana responden mayoritas menduduki golongan III/B sebanyak 6 orang.

4.1.2. Uji Kualitas Data

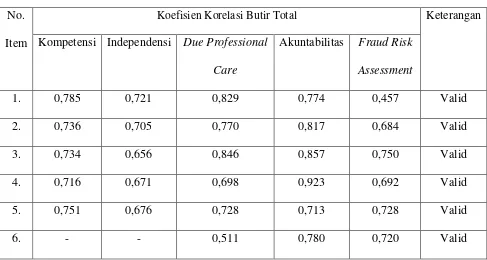

4.1.2.1. Uji Validitas

TABEL 4.2

HASIL UJI VALIDITAS INSTRUMEN No.

Item

Koefisien Korelasi Butir Total Keterangan

Kompetensi Independensi Due Professional Care

Akuntabilitas Fraud Risk Assessment

1. 0,785 0,721 0,829 0,774 0,457 Valid

2. 0,736 0,705 0,770 0,817 0,684 Valid

3. 0,734 0,656 0,846 0,857 0,750 Valid

4. 0,716 0,671 0,698 0,923 0,692 Valid

5. 0,751 0,676 0,728 0,713 0,728 Valid

6. - - 0,511 0,780 0,720 Valid

Sumber : Data primer diolah, 2015

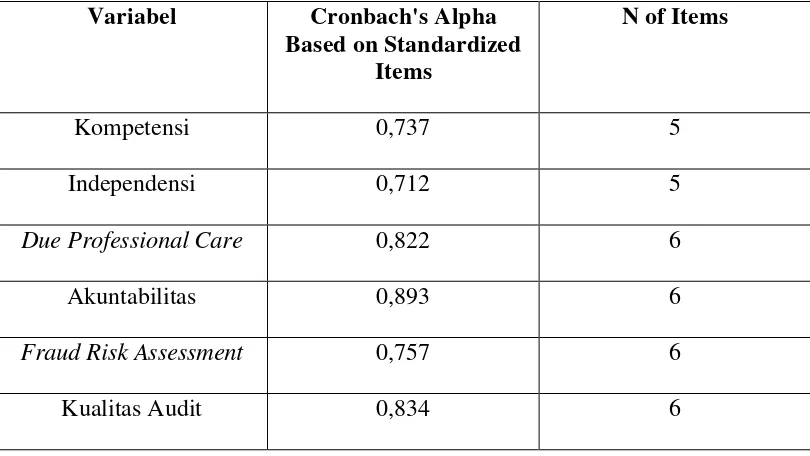

4.1.2.2. Uji Reliabilitas

TABEL 4.3. HASIL UJI RELIABILITAS

Variabel Cronbach's Alpha Based on Standardized

Items

N of Items

Kompetensi 0,737 5

Independensi 0,712 5

Due Professional Care 0,822 6

Akuntabilitas 0,893 6

Fraud Risk Assessment 0,757 6

Kualitas Audit 0,834 6

4.1.3. Deskripsi Variabel Penelitian

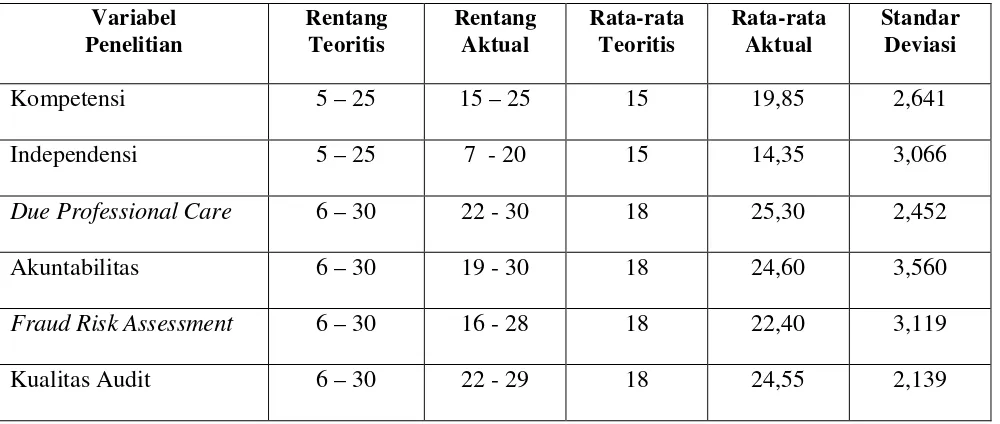

Semua kuesioner yang sudah terkumpul ditabulasi untuk tujuan analisis data.Data yang ditabulasi adalah semua tanggapan atau jawaban responden atas setiap pertanyaan yang ada dalam kuesioner. Pertanyaan-pertanyaan berkaitan dengan variabel kompetensi, independensi, motivasi, dan kualitas audit aparat inspektorat daerah.

TABEL 4.4.

TANGGAPAN RESPONDEN Variabel

Penelitian

Rentang Teoritis

Rentang Aktual

Rata-rata Teoritis

Rata-rata Aktual

Standar Deviasi

Kompetensi 5 – 25 15 – 25 15 19,85 2,641

Independensi 5 – 25 7 - 20 15 14,35 3,066

Due Professional Care 6 – 30 22 - 30 18 25,30 2,452

Akuntabilitas 6 – 30 19 - 30 18 24,60 3,560

Fraud Risk Assessment 6 – 30 16 - 28 18 22,40 3,119

Kualitas Audit 6 – 30 22 - 29 18 24,55 2,139

Sumber : Data primer diolah,