SKRIPSI

ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN BASIC INDUSTRY

AND CHEMICALS YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

SUFRATIWI EVAYANTI 090502051

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

“ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN BASIC INDUSTRY

AND CHEMICALS YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor fundamental yang meliputi earning per share (EPS), debt to equity ratio (DER), dan ukuran perusahaan (firm size) mempunyai pengaruh terhadap harga saham pada perusahaan basic industry and chemicals yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari website

Bursa Efek Indonesia yaitu perusahaan dari populasi sebanyak 59 perusahaan basic industry and chemicals

selama periode 2007-2011. Variabel penelitian ini terdiri dari EPS, DER, dan firm size sebagai variabel independen dan harga saham sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa EPS, DER, dan firm size secara simultan atau serempak mempunyai pengaruh positif dan signifikan terhadap harga saham pada perusahaan basic industry and chemicals yang terdaftar di BEI. Hasil uji parsial (t-test) menunjukkan bahwa EPS berpengaruh secara positif dan signifikan terhadap harga saham, DER berpengaruh secara negatif dan tidak signifikan terhadap harga saham, serta firm size yang berpengaruh secara positif dan tidak signifikan terhadap harga saham perusahaan basic industry and chemicals yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

“ANALYSIS THE IMPACT OF FUNDAMENTAL FACTOR ON STOCK PRICE IN BASIC INDUSTRY AND CHEMICALS LISTED IN

INDONESIA STOCK EXCHANGE”

The aim of this study was to identify and analyze the fundamental factors such as Earning per Share (EPS), Debt to Equity Ratio (DER), and Firm Size which have an impact on the stock price in basic industry and chemicals that are listed in the Indonesia Stock Exchange.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 46 of 59 companies in basic industry and chemicals during 2007-2011. The variables of this study consisted of EPS, DER, and firm size as independent variables, and stock price as the dependent variable. This study used level of significant 5%.

The results showed that EPS, DER, and firm size simultaneously have a positive and significant effect on stock price in basic industry and chemicals listed in the Indonesia Stock Exchange. The partial test (t-test) showed that EPS have significant positive effect on stock prices, DER haven’t significant negative effect on stock prices, and firm size haven’t significant positive effect on stock prices in basic industry chemicals listed in the Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan atas kehadirat Allah SWT, Dzat yang menciptakan langit dan bumi beserta segala isinya dan Pemilik dari segala ilmu pengetahuan, karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Pengaruh Faktor Fundamental terhadap Harga Saham Pada Perusahaan Basic Industry And Chemicals Yang Terdaftar Di Bursa Efek Indonesia”. Shalawat dan salam penulis panjatkan kepada Nabi besar Muhammad SAW. Skripsi ini disusun dalam rangka untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan terimakasih kepada Ayahanda dan Ibunda tercinta Bapak Sudirman dan Ibu Hj. Erda Amri yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini. Penulis juga ingin menyampaikan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Marhayanie, Msi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, Msi selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan motivasi kepada penulis selama proses penyusunan skripsi ini. 5. Bapak Dr. Muslich Lufti, MBA selaku dosen pembaca penilai atas saran dan

masukan yang diberikan kepada penulis.

6. Uda Suherman Fazli, S.Si dan Adinda Suryadiansyah S. yang telah memberikan doa, kasih sayang, dan motivasi. Semoga kita bisa menjadi anak yang dibanggakan.

7. Kakanda Budi Setiyono yang telah memberikan waktu, semangat, kasih sayang, dan doa hingga saat ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 31 Mei 2013 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Pasar Modal ... 10

2.1.1 Pengertian Pasar Modal... 10

2.1.2 Manfaat dan Peranan Pasar Modal ... 11

2.1.2.1 Manfaat Pasar Modal ... 11

2.1.2.2 Peranan Pasar Modal ... 12

2.2 Saham ... 12

2.2.1 Pengertian Saham ... 12

2.2.2 Jenis-jenis Saham ... 13

2.3 Harga Saham dan Faktor yang Mempengaruhinya ... 16

2.4 Faktor-faktor Fundamental Perusahaan ... 22

2.5 Penelitian Terdahulu ... 25

2.6 Kerangka Konseptual ... 28

2.7 Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1 Jenis Penelitian ... 31

3.2 Tempat dan Waktu Penelitian ... 31

3.3 Batasan Operasional ... 31

3.4 Definisi Operasional ... 32

3.5 Populasi dan Sampel ... 33

3.6 Jenis Data ... 35

3.7 Metode Pengumpulan Data ... 36

3.8 Teknik Analisis ... 36

3.8.1 Analisis Deskriptif ... 36

3.8.2 Analisis Statistik ... 36

a. Uji Normalitas ... 37

b. Uji Autokorelasi ... 37

c. Uji Heteroskedastisitas ... 37

a. Uji F (F-Test) ... 38

b. Uji t (t-test) ... 39

c. Uji Koefisisensi Determinasi ... 41

BAB IV HASIL DAN PEMBAHASAN ... 42

4.1 Gambaran Umum Perusahaan ... 42

4.1.1 Gambaran Umum Bursa Efek Indonesia... 42

4.1.2 Gamabaran Umum Perusahaan Basic Industry and Chemicals di Indonesia ... 45

4.2 Hasil Penelitian ... 69

4.2.1 Analisis Deskriptif ... 69

4.2.2 Analisis Statistik ... 77

4.2.2.1 Uji Asumsi Klasik ... 77

4.2.2.2 Analisis Regresi Linear Berganda ... 84

4.3 Pembahasan ... 88

BAB V KESIMPULAN DAN SARAN ... 92

5.1 Kesimpulan ... 92

5.2 Saran ... 92

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Tabel 2.1 Matriks Penelitian Terdahulu ... 27

Tabel 3.1 Nama Sampel Penelitian ... 34

Tabel 3.2 Kriteria Pengambilan Keputusan Uji Autokorelasi... 37

Tabel 4.1 Harga Saham Perusahaan Basic Industry And Chemicals Tahun 2007 -2011 ... 70

Tabel 4.2 Earning per Share (EPS) Basic Industry and Chemicals tahun 2007-2011 ... 72

Tabel 4.3 Debt to Equity Ratio (DER) Basic Industry and Chemicals tahun 2007-2011 ... 74

Tabel 4.4 Ukuran Perusahaan (Firm Size) Basic Industry and Chemicals tahun 2007-2011 ... 76

Tabel 4.5 One-Sample Kolmogorov-Smirnov Test ... 80

Tabel 4.6 Hasil Uji Durbin-Watson ... 81

Tabel 4.7 Hasil Uji Glejser ... . 82

Tabel 4.8 Collinearity Statistics ... 83

Tabel 4.9 Uji Statistik F ... 85

Tabel 4.10 Hasil Uji t ... 86

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Harga Saham PT. Holcim Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion

Metal Works, Tbk, dan PT. Indocement

Tunggal Prakasa, Tbk ... 4 Gambar 1.2 Perkembangan Earning per Share (EPS) PT. Holcim

Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan PT. Indocement

Tunggal Prakasa, Tbk ... 5 Gambar 1.3 Perkembangan Debt to Equity Ratio (DER) PT. Holcim

Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan PT. Indocement

Tunggal Prakasa, Tbk ... 6 Gambar 1.4 Perkembangan Ukuran Perusahaan PT. Holcim

Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan PT. Indocement

DAFTAR LAMPIRAN

ABSTRAK

“ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PADA PERUSAHAAN BASIC INDUSTRY

AND CHEMICALS YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui dan menganalisis faktor fundamental yang meliputi earning per share (EPS), debt to equity ratio (DER), dan ukuran perusahaan (firm size) mempunyai pengaruh terhadap harga saham pada perusahaan basic industry and chemicals yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari website

Bursa Efek Indonesia yaitu perusahaan dari populasi sebanyak 59 perusahaan basic industry and chemicals

selama periode 2007-2011. Variabel penelitian ini terdiri dari EPS, DER, dan firm size sebagai variabel independen dan harga saham sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian menunjukkan bahwa EPS, DER, dan firm size secara simultan atau serempak mempunyai pengaruh positif dan signifikan terhadap harga saham pada perusahaan basic industry and chemicals yang terdaftar di BEI. Hasil uji parsial (t-test) menunjukkan bahwa EPS berpengaruh secara positif dan signifikan terhadap harga saham, DER berpengaruh secara negatif dan tidak signifikan terhadap harga saham, serta firm size yang berpengaruh secara positif dan tidak signifikan terhadap harga saham perusahaan basic industry and chemicals yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

“ANALYSIS THE IMPACT OF FUNDAMENTAL FACTOR ON STOCK PRICE IN BASIC INDUSTRY AND CHEMICALS LISTED IN

INDONESIA STOCK EXCHANGE”

The aim of this study was to identify and analyze the fundamental factors such as Earning per Share (EPS), Debt to Equity Ratio (DER), and Firm Size which have an impact on the stock price in basic industry and chemicals that are listed in the Indonesia Stock Exchange.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 46 of 59 companies in basic industry and chemicals during 2007-2011. The variables of this study consisted of EPS, DER, and firm size as independent variables, and stock price as the dependent variable. This study used level of significant 5%.

The results showed that EPS, DER, and firm size simultaneously have a positive and significant effect on stock price in basic industry and chemicals listed in the Indonesia Stock Exchange. The partial test (t-test) showed that EPS have significant positive effect on stock prices, DER haven’t significant negative effect on stock prices, and firm size haven’t significant positive effect on stock prices in basic industry chemicals listed in the Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Saham merupakan komoditi investasi yang tergolong berisiko tinggi, karena sangat peka terhadap perubahan-perubahan yang terjadi, baik secara politik, ekonomi, moneter, dalam dan luar negeri maupun yang lainnya. Perubahan-perubahan itu dapat berdampak positif dan dapat juga berdampak negatif.

Dengan melakukan investasi pada surat berharga, pemilik modal berharap mendapatkan keuntungan, masyarakat dapat merasakan keberhasilan dari perusahaan melalui pembagian dividen dan peningkatan harga saham yang diharapkan. Hal yang pasti terjadi di pasar modal, terkadang potensi keuntungan yang didapat bisa saja berbalik menjadi sebuah kerugian yang tidak diduga sebelumnya. Dunia pasar modal tidak lepas dari potensi adanya fenomena return

dan risk. Kemampuan dan kejelian dalam mengelola hal tersebut merupakan seni tersendiri dari investasi.

Harga saham merupakan harga suatu saham yang terjadi di pasar bursa yang ditentukan oleh pelaku pasar, permintaan dan penawaran saham yang bersangkutan di pasar modal (Hartono, 2008). Salah satu indikator pengelolaan perusahaan dapat dilihat dari harga saham perusahan.

1. Analisis Fundamental

Analisis fundamental merupakan pendekatan analisis harga saham yang menitikberatkan pada kinerja perusahaan yang mengeluarkan saham dan analisis ekonomi yang akan mempengaruhi masa depan perusahaan.

2. Analisis Teknikal

Analisis teknikal adalah pendekatan investasi dengan cara mempelajari data historis dari harga saham serta menghubungkannya dengan trading volume

yang terjadi dan kondisi ekonomi pada saat itu.

Faktor fundamental merupakan faktor yang berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi nilai suatu saham. Data atau indikator yang digunakan dapat berupa pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian atas ekuitas (return on equity), margin laba (profit margin), atau data keuangan lainnya.

Faktor fundamental perusahaan yang digunakan dalam penelitian ini adalah dengan menggunakan earning per share (EPS) yang menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham, debt to equity ratio (DER) digunakan untuk melihat perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan yang menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibannya, ukuran perusahaan (firm size) yaitu rata–rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun.

Diantara banyaknya perusahaan yang telah go public dan telah terdaftar di Bursa Efek Indonesia (BEI), salah satunya adalah perusahaan manufaktur khususnya pada sektor industri dasar dan kimia (basic industry and chemicals). Perusahaan basic industry and chemicals tergolong ke dalam 8 subsektor, diantaranya adalah Semen; Keramik, Kaca dan Porselen; Logam dan sejenisnya; Kimia; Plastik dan Kemasan; Pakan Ternak; Kayu dan Pengolahannya; Pulp dan Kertas.

0 5000 10000 15000 20000

2007 2008 2009 2010 2011

(da

la

m

r

upi

a

h)

Perkembangan Harga Saham PT. Holcim Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan

PT. Indocement Tunggal Prakasa, Tbk

SMCB JPFA LION INTP

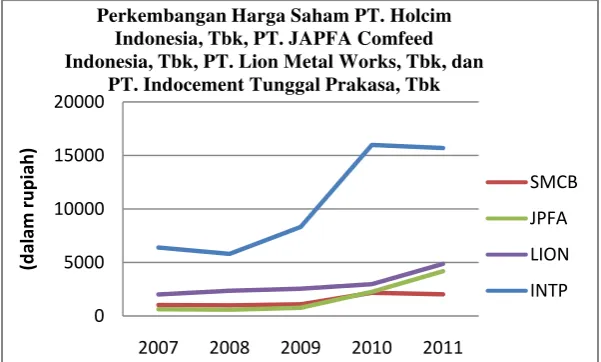

Rata-rata pertumbuhan industri kimia dasar tahun ini diperkirakan naik mengikuti prediksi pertumbuhan ekonomi Indonesia sekitar 6%-7%.

Managing Director Federasi Industri Kimia Indonesia, Kusuma, mengatakan kenaikan ini akan didorong oleh kenaikan kebutuhan bahan kimia dari masing-masing sektor industri. Misalnya seperti industri plastik yang diperkirakan naik 8% dan semen yang diproyeksi naik 10% hingga 14%

Berikut adalah perkembangan harga saham dan rasio keuangan perusahaan

basic industry and chemicals yang banyak dikenal oleh masyarakat.

Sumber: www.idx.co.id

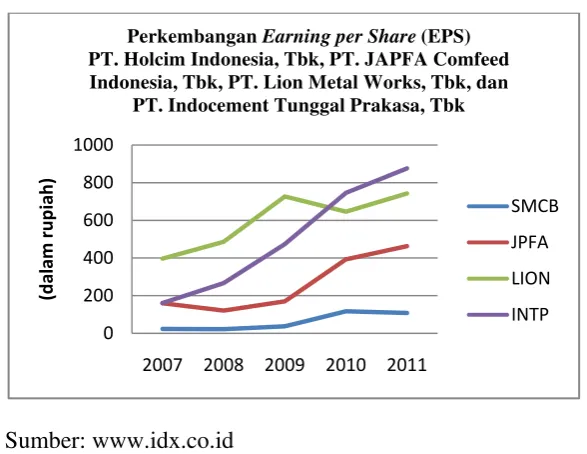

Gambar 1.2

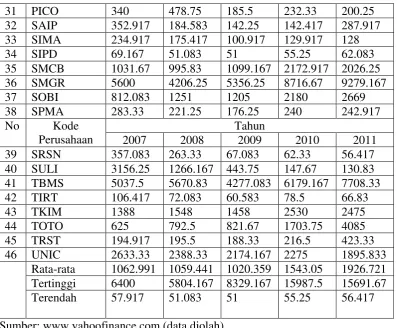

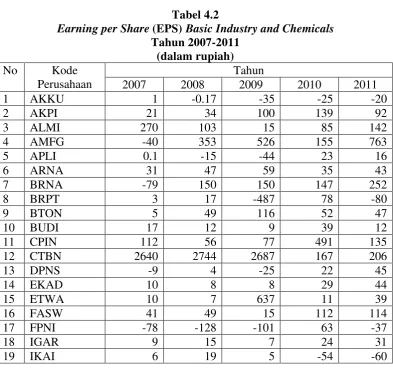

Semakin tinggi nilai EPS maka akan semakin besar laba yang diperoleh perusahaan dan jumlah dividen yang diterima oleh investor akan meningkat yang mengakibatkan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Dharmastuti, 2004). Pada tahun 2008 PT. JAPFA Comfeed Indonesia, Tbk mengalami penurunan nilai EPS yang juga mengakibatkan turunnya harga saham. Begitu pula halnya yang terjadi pada PT. Holcim Indonesia, Tbk di tahun 2011. Namun tidak demikian halnya pada PT. Lion Metal Works, Tbk dan PT. Indocement Tunggal Prakasa, Tbk. Pada tahun 2010 nilai EPS PT. Lion Metal Works, Tbk menurun dari Rp 727 menjadi Rp 646, tetapi harga saham pada tahun tersebut justru mengalami peningkatan dari Rp 2558,33 menjadi Rp 2979,17. Hal tersebut juga terjadi pada PT. Indocement Tunggal Prakasa, Tbk yang nilai EPSnya mengalami peningkatan setiap tahunnya, tetapi pada tahun 2008 dan 2011 harga saham perusahaan tersebut menurun dari Rp 6400 menjadi Rp 5804,17 dan Rp 15987,5 menjadi Rp 15691,7.

0 200 400 600 800 1000

2007 2008 2009 2010 2011

(da

la

m

r

upi

a

h)

Perkembangan Earning per Share (EPS) PT. Holcim Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan

PT. Indocement Tunggal Prakasa, Tbk

Sumber: www.idx.co.id

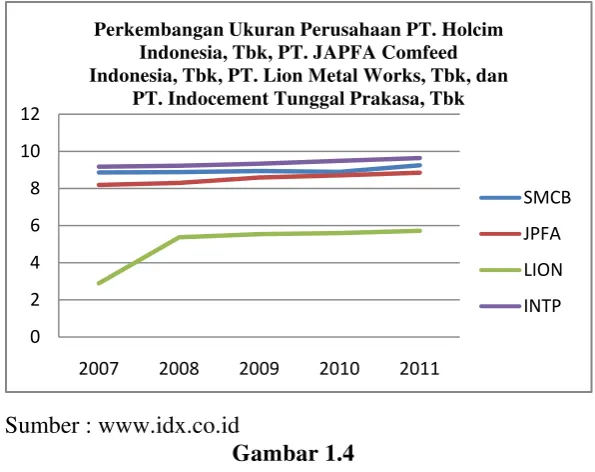

Gambar 1.3

Jika DER perusahaan tinggi, maka akan semakin besar perusahaan menggunakan hutang untuk membiayai perusahaan dan ada kemungkinan harga saham perusahaan akan rendah karena jika perusahaan memperoleh laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar hutangnya dibandingkan dengan membagi dividen (Dharmastuti, 2004). Namun tidak demikian halnya pada PT. Holcim Indonesia, Tbk dan PT. Indocement Tunggal Prakasa, Tbk. Setiap tahunnya, nilai DER pada kedua perusahaan tersebut terus mengalami penurunan, tetapi pada tahun 2008 harga saham PT. Holcim Indonesia, Tbk juga menurun dari Rp 1031,67 menjadi Rp 995,83, dan PT. Indocement Tunggal Prakasa, Tbk mengalami penurunan harga saham di tahun 2008 dan 2011 dari Rp 6400 menjadi Rp 5804,17 dan Rp 15987,5 menjadi 15691,7. Pada tahun 2008, nilai DER pada PT. Lion Metal Works, Tbk mengalami peningkatan dari 0,25 menjadi 0,27 tetapi harga sahamnya justru meningkat setiap tahunnya. Sedangkan tahun 2008, nilai DER PT. JAPFA Comfeed Indonesia, Tbk menurun dari 4,85 menjadi 3,9 tetapi harga sahamnya

0 1 2 3 4 5 6

2007 2008 2009 2010 2011

Perkembangan Debt to Equity Ratio(DER) PT. Holcim Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan

PT. Indocement Tunggal Prakasa, Tbk

juga menurun dari Rp 636,25 menjadi Rp 587,92. Sebaliknya, ketika nilai DER meningkat dari 3,9 menjadi 4 pada tahun 2009, harga sahamnya juga mengalami peningkatan dari Rp 587,92 menjadi Rp 771,67.

Sumber : Hasil Pengolahan Data Gambar 1.3

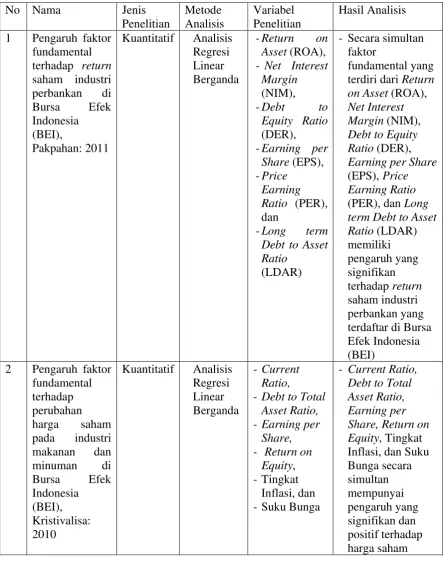

Sumber : www.idx.co.id

Gambar 1.4

Semakin besar ukuran suatu perusahaan maka total aset perusahaan akan semakin tinggi dan dividen yang dibagikan kepada pemegang saham pun akan semakin besar. Hal ini dapat menyebabkan saham perusahaan tetap menarik bagi pemegang saham yang menyebabkan saham tersebut mampu bertahan pada harga yang tinggi. Sedangkan jika ukuran perusahaan kecil maka harga saham perusahaan tersebut akan semakin rendah (Solfida, 2008). Hal itu dapat dilihat pada PT. Lion Metal Works, Tbk yang setiap tahunnya mengalami peningkatan ukuran perusahaan yang diiringi dengan peningkatan harga saham. Namun tidak demikian halnya pada PT. JAPFA Comfeed Indonesia, Tbk dan PT. Indocement Tunggal Prakasa, Tbk. Ukuran perusahaan pada kedua perusahaan tersebut terus meningkat, tetapi harga saham pada tahun 2008 PT. JAPFA Comfeed Indonesia, Tbk justru mengalami penurunan dari Rp 636,25 menjadi Rp 587,92. Hal tersebut

0 2 4 6 8 10 12

2007 2008 2009 2010 2011

Perkembangan Ukuran Perusahaan PT. Holcim Indonesia, Tbk, PT. JAPFA Comfeed Indonesia, Tbk, PT. Lion Metal Works, Tbk, dan

PT. Indocement Tunggal Prakasa, Tbk

juga terjadi pada PT. Indocement Tunggal Prakasa, Tbk dimana pada tahun 2008 dan 2011 harga saham perusahaan tersebut menurun dari Rp 6400 menjadi Rp 5804,17 dan Rp 15987,5 menjadi Rp 15691,7. dan Rp 6400 menjadi Rp 5804,17. Sedangkan ukuran perusahaan PT. Holcim Indonesia, Tbk dari tahun 2007-2009 terus mengalami peningkatan tetapi harga saham tahun 2008 justru menurun dari Rp 1031,67 menjadi Rp 995,83. Sebaliknya, ketika ukuran perusahaannya menurun dari 8,94 menjadi 8,89 di tahun 2009, tetapi harga sahamnya mengalami peningkatan dari Rp 1099,17 menjadi Rp 2172,92.

Berdasarkan uraian dan permasalahan yang telah dijelaskan sebelumnya, maka perlu dilakukan penelitian dengan judul “Analisis Faktor Fundamental Yang Mempengaruhi Harga Saham Pada Perusahaan Basic Industry And Chemicals Yang Terdaftar Di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Apakah faktor fundamental yang meliputi earning per share (EPS), debt to equity ratio (DER), dan ukuran perusahaan (firm size) mempunyai pengaruh yang signifikan terhadap harga saham pada perusahaan basic industry and chemicals

yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2011? 1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Dengan tercapainya tujuan penelitian, diharapkan hasil dari penelitian ini akan memberikan manfaat, antara lain:

1. Bagi peneliti

Diharapkan dapat menambah pengetahuan dan wawasan peneliti mengenai faktor-faktor yang mempengaruhi kenaikan harga saham pada perusahaan basic industry and chemicals yang terdaftar di Bursa Efek Indonesia.

2. Bagi investor

Sebagai informasi, rekomendasi, serta dapat dijadikan bahan pertimbangan dalam pengambilan keputusan investasi khususnya investasi pada perusahaan basic industry and chemicals di Bursa Efek Indonesia.

3. Bagi emiten

Penelitian ini diharapkan dapat menjadi bahan masukan bagi perusahaan untuk meningkatkan kinerjanya agar dapat mendorong meningkatnya minat investor terhadap saham perusahaan.

4. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Pasar Modal

2.1.1Pengertian Pasar Modal

Menurut Darmadji dan Fakhruddin (2006), pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lainnya (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi.

Menurut Rusdin (2006) pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Tandelilin (2010) pasar modal bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umummya memiliki umur lebih dari satu tahun.

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets (dan hutang) pada saat yang sama memungkinkan investor untuk mengubah dan menyesuaikan portofolio investasi (melalui pasar sekunder) (Anoraga dan Pakarti, 2006).

perusahaan, sehingga dapat memperluas operasi perusahaan dan selanjutnya dapat memperbesar pendapatan demi kemakmuran masyarakat luas.

2.1.2Manfaat dan Peranan Pasar Modal 2.1.2.1Manfaat Pasar Modal

Adapun manfaat pasar modal menurut Darmadji dan Fakhruddin (2006) sebagai berikut:

a. Menyediakan sumber pendanaan atau pembiayaan jangka panjang untuk perusahaan

b. Memberikan wahana investasi bagi investor

c. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara. d. Memungkinkan penyebaran kepemilikan perusahaan kesemua pihak.

e. Menciptakan lapangan kerja/profesi yang menarik.

f. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang sehat.

g. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan

h. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial.

2.1.2.2 Peranan Pasar Modal

Menurut Sunariyah (2004) pasar modal memiliki lima aspek peranan dalam suatu negara, antara lain sebagai fasilitas melakukan interaksi antara pembeli dan penjual untuk menentukan harga saham atau surat berharga yang diperjualbelikan, memberikan kesempatan kepada para investor memperoleh keuntungan (return) yang diharapkan, memberikan kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya, menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan perekonomian, dan mengurangi biaya informasi dan transaksi surat berharga. 2.2 Saham

2.2.1Pengertian Saham

Saham (stock atau share) adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhruddin, 2006).

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva

perusahaa.

Widoatmodjo (2005) mendefinisikan saham sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

2.2.2 Jenis-jenis Saham

Menurut Darmadji dan Fakhrudin (2006), ada tiga sudut pandang untuk membedakan saham, yaitu:

a. Dari segi kemampuan dalam hak tagih atau klaim, maka saham terbagi atas : 1) Saham Biasa (Common Stocks)

Saham biasa memiliki beberapa karakteristik, antara lain dividen diberikan ketika perusahaan memperoleh laba, memiliki hak suara dalam rapat umum pemegang saham (RUPS), memiliki hak dalam hal pembagian kekayaan perusahaan, jika perusahaan tersebut dilikuidasi (dibubarkan) setelah semua kewajiban perusahaan dilunasi, memiliki tanggung jawab terbatas sesuai dengan besar proporsi sahamnya, dan memiliki hak untuk mengalihkan kepemilikan sahamnya.

2) Saham Preferen (Preferred Stocks)

Saham preferen memiliki beberapa karakteristik yaitu memiliki hak lebih dulu dalam memperoleh dividen, dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus perusahaan, memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditor, dan apabila perusahaan dilikuidasi, memiliki hak memperoleh pembagian kekayaan perusahaan di atas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

memberikan suara, medapatkan keuntungan dari capital gain yaitu merupakan selisih antara harga beli dan harga jual.

Selain memiliki keuntungan bagi investor, saham preferen juga memiliki kelemahan yaitu sulit diperjualbelikan dibanding saham biasa karena biasanya jumlah saham preferen yang beredar jauh lebih sedikit, pembayaran dividen secara tetap sulit dinaikkan, kurang aman karena dividen secara hukum bukan kewajiban, tidak memiliki waktu jatuh tempo, pada saat perusahaan dilikuidasi yang dibayarkan hanyalah nilai nominalnya.

b. Dari cara peralihannya saham dapat dibedakan menjadi dua, yaitu : 1) Saham Atas Unjuk (Bearer Stocks)

Pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lain. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2) Saham Atas Nama (Registered Stocks)

c. Dari kinerja perdagangan maka saham dapat dikategorikan sebagai berikut: 1) Saham Unggulan (Blue-Chip Stocks)

Merupakan saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar dividen.

2) Saham Pendapatan (Income Stocks)

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

3) Saham Pertumbuhan (Growth Stock - Well-Known)

Merupakan saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi. Selain itu terdapat juga growth stock (lesser-known), yaitu saham dari emiten yang tidak berperan sebagai leader dalam industry, namun memiliki ciri growth stock. Umumnya, saham ini berasal dari daerah dan kurang populer di kalangan emiten.

4) Saham Spekulatif (Speculative stocks)

5) Saham Siklikal (Counter Cyclical stocks)

Merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat dibutuhkan masyarakat seperti rokok dan barang-barang kebutuhan sehari-hari (consumer goods).

2.3 Harga Saham dan Faktor yang Mempengaruhinya a. Harga Saham

Harga pasar saham adalah harga suatu saham yang sedang berlangsung dalam suatu pasar modal. Jika bursa tutup maka harga pasarnya adalah terbesar pada saat penutupan/closing price (www.bapepam.go.id).

Menurut Halim (2005), harga pasar saham adalah harga yang terbentuk di pasar jual beli saham. Harga sebuah saham sangat dipengaruhi oleh hukum permintaan dan hukum penawaran. Menurut Martono dan Harjito (2007) harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset. Harga saham adalah faktor yang membuat para investor menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal.

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oieh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal mempunyai arti penting bagi saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga perdana merupakan harga pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Jadi, akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

3. Harga Pasar

Jika harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga pasar terjadi setelah saham tersebut dicatatkan di bursa dan transaksi tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar - benar mewakili harga perusahaan penerbitnya karena pada transaksi di pasar sekunder jarang terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

Perusahaan dapat menawarkan saham kepada masyarakat melalui pasar modal untuk memenuhi kebutuhan dana jangka panjangnya. Sehingga dengan diterbitkannya saham di pasar modal, kebutuhan dana jangka panjang perusahaan dapat terpenuhi. Selain itu para pemilik saham dapat menikmati keuntungan berupa capital gain, dividen, maupun laba perlembar saham yang akan dibagikan sesuai dengan besarnya penyertaan saham di dalam perusahaan. Tanggung jawab pemegang saham ditentukan oleh seberapa besar penyertaan saham yang ditanamkan di perusahaan tersebut. Dengan demikian pemegang saham mempunyai hak memilih untuk setiap keputusan-keputusan yang memerlukan pemungutan suara di dalam Rapat Umum Pemegang Saham.

Menurut Darmadji dan Fakhrudin (2006) ada beberapa karakteristik yuridis kepemilikan saham suatu perusahaan bagi pemegang saham, antara lain:

a. Resiko terbatas (limited risk), artinya pemegang saham hanya bertanggung jawab sampai jumlah yang disetorkan kedalam perusahaan.

b. Pengendali utama (ultimate control), artinya para pemegang saham akan menentukan arah dan tujuan perusahaan.

c. Klaim sisa (residual claim), artinya pemegang saham merupakan pihak terakhir yang mendapatkan pembagian hasil usaha perusahaan dan sisa aset dalam proses likuidasi perusahaan.

sejuta lembar jumlah pemegang saham minimal 200, company listing berlaku batasan 49%, perusahaan telah beroperasi lebih dari tiga tahun, menghasilkan laba selama dua tahun terakhir, total kekayaan minimal Rp 20 milyar, modal sendiri minimal Rp 7,5 milyar dan telah disetor minimal Rp 2 milyar, kapitalisasi saham yang listed minimal Rp 4 milyar, serta dewan komisaris dan dewan direksi yang mempunyai reputasi baik.

b. Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Harjito (2009), naik turunnya harga saham dipengaruhi oleh beberapa faktor, baik faktor internal maupun eksternal perusahaan. Faktor internal lebih banyak dipengaruhi oleh kondisi fundamental perusahaan, sedangkan faktor eksternal sebagian disebabkan oleh informasi yang diperoleh pasar.

Dalam hal ini faktor yang mempengaruhi harga saham dibedakan atas faktor internal dan faktor eksternal, yaitu sebagai berikut:

1. Faktor Internal

Faktor internal adalah faktor yang berkaitan langsung dengan kinerja atau kondisi suatu perusahaan. Dimana kinerja atau kondisi suatu perusahaan dilihat dari data - data laporan keuangan selama perusahaan melakukan kegiatan operasi perusahaan.

kinerja dalam suatu perusahaan maka berpengaruh terhadap kenaikan harga saham dan sebaliknya.

2. Faktor Eksternal

Faktor ekstenal adalah faktor yang tidak berkaitan langsung dengan kondisi perusahaan tetapi dari faktor - faktor dari luar perusahaan, yaitu sebagai berikut:

a. Tingkat Suku Bunga

Faktor suku bunga sangat penting, karena rata - rata semua orang selalu mengharapkan hasil investasi yang lebih besar termasuk investor saham. Dengan adanya perubahan suku bunga maka tingkat pengembalian hasil berbagai sarana investasi akan mengalami perubahan.

Suku bunga ini adalah suku bunga yang ditetapkan oleh Bank Indonesia (BI) selaku Bank Sentral dengan mengeluarkan Sertifikat Bank Indonesia (SBI) dan langkah Bank Indonesia untuk menaikkan dan menurunkan suku bunga SBI merupakan bagian dari kebijakan moneter untuk mengawasi perekonomian nasional. Dengan menaikkan suku bunga SBI tersebut akan menyebabkan suku bunga di pasar uang akan naik dan investor cenderung akan memindahkan dananya ke pasar modal atau sebaliknya. Hal tersebut yang akan menyebabkan harga suatu saham dapat naik atau turun yang pada akhirnya menyebabkan harga saham secara keseluruhan terpengaruh.

b. Hukum Permintaan dan Penawaran

c. News dan Rumors

Merupakan akibat dari berbagai berita dan informasi yang beredar di masyarakat yang menyangkut berbagai masalah ekonomi, sosial, politik, dan keamanan suatu negara sehingga menyebabkan investor kemungkinan melakukan tindakan menjual atau membeli saham yang akan berdampak pada harga saham secara keseluruhan.

d. Indeks Harga Saham

Kenaikan Indeks Harga Saham Gabungan (IHSG) sepanjang waktu tentunya menandakan kondisi investasi dan perekonomian negara dalam keadaan baik. Sebaliknya, jika turun berarti iklim investasi sedang buruk. Sehingga kondisi demikian akan mempengaruhi naik atau turunnya harga saham di pasar bursa.

e. Valuta Asing

Dengan adanya kenaikan suku bunga dalam valuta asing, maka mata uang khususnya dollar AS akan berpengaruh. Hal ini mengakibatkan banyak investor cenderung menjual saham yang dimilikinya dan investor beralih memilih investasi ke valuta asing (valas). Dengan tindakan yang dilakukan oleh para investor ini akan mengakibatkan implikasi yang negatif terhadap harga saham di pasar.

Sedangkan faktor eksternal merupakan faktor yang mempengaruhi aktivitas pasar modal yang berasal dari kinerja ekonomi secara agregat, seperti tingkat suku bunga, hukum permintaan dan penawaran, news dan rumors, indeks harga saham, valuta asing, dan sebagainya

2.4 Faktor-faktor Fundamental Perusahaan

Faktor fundamental adalah faktor – faktor yang mencerminkan kinerja emiten yang dapat dilihat dari laporan keuangan emiten tersebut. Perkembangan harga saham tidak akan terlepas dari perkembangan kinerja perusahaan. Secara teoritis, jika kinerja perusahaan mengalami peningkatan maka harga saham akan merefleksikannya dengan peningkatan harga saham. Demikian sebaliknya, semakin menurun kinerja emiten maka semakin besar kemungkinan merosotnya harga saham yang diterbitkan dan diperdagangkan (Arifin, 2004).

Menurut Darmadji dan Fakhruddin (2006) analisis fundamental merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan. Analisis fundamental juga sering disebut dengan analisis perusahaan karena menggunakan data keuangan perusahaan dalam menghitung nilai intrinsik saham.

1. Earning per Share (EPS)

Earning per share (EPS) merupakan rasio yang digunakan untuk melihat keuntungan dengan dasar saham. Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham (Darsono dan Ashari, 2005). Semakin tinggi nilai EPS maka akan semakin besar laba yang diperoleh perusahaan sehingga semakin banyak investor yang mau membeli saham tersebut dan menyebabkan harga saham akan meningkat (Darmadji dan Fakhruddin, 2006).

2. Debt to Equity Ratio (DER)

Debt to equity ratio (DER) merupakan rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi DER maka semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham (Darsono dan Ashari, 2005). Menurut (Brigham dan Houston, 2006), jika DER perusahaan rendah, maka perusahaan akan memperoleh laba yang tinggi dan mampu untuk membayar dividen yang tinggi pula sehingga menyebabkan harga saham juga akan semakin tinggi.

3. Ukuran Perusahaan (Firm Size)

Perusahaan yang mempunyai nilai skala kecil cenderung kurang menguntungkan dibandingkan dengan perusahaan yang berskala besar (Elton dan Gruber, 2003). Perusahaan kecil hanya memiliki faktor-faktor pendukung untuk memproduksi barang dengan jumlah terbatas. Oleh karena itu, perusahaan yang berskala kecil mempunyai risiko yang lebih besar daripada perusahaan besar.

Ukuran perusahaan dapat diukur dengan total aktiva/besar harta perusahaan dengan menggunakan perhitungan logaritma natural total aktiva. Total aktiva dipakai sebagai tolak ukur ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan.

Ukuran perusahaan dapat dikelompokkan menjadi tiga jenis yaitu perusahaan kecil, perusahaan menengah, dan perusahaan besar.

Berdasarkan Undang-Undang No.9 tahun 1995, ukuran perusahaan dikelompokkan atas:

a. Perusahaan kecil (small firm) yaitu perusahaan yang memiliki aset yang kurang dari Rp200.000.000,- diluar tanah dan bangunan.

b. Perusahaan menengah (medium size) yaitu perusahaan yang memiliki aset lebih dari Rp200.000.000,- dan kurang dari Rp 5.000.000.000,-diluar tanah dan bangunan.

2.5 Penelitian Terdahulu

Penelitian Pakpahan (2011) dengan judul “Pengaruh faktor fundamental terhadap return saham industri perbankan di Bursa Efek Indonesia (BEI)”, variabel independen yang digunakan adalah Return on Asset (ROA), Net Interest Margin (NIM), Debt to Equity Ratio (DER), Earning per Share (EPS), Price Earning Ratio (PER), dan Long term Debt to Asset Ratio (LDAR).

Hasil penelitian tersebut menunjukkan bahwa secara simultan atau serempak faktor fundamental yang terdiri dari Return on Asset (ROA), Net Interest Margin

(NIM), Debt to Equity Ratio (DER), Earning per Share (EPS), Price Earning Ratio (PER), dan Long term Debt to Asset Ratio (LDAR) memiliki pengaruh yang signifikan terhadap return saham industri perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil uji t (parsial) menunjukkan bahwa Price Earning Ratio (PER) berpengaruh secara negatif dan signifikan terhadap return saham industri perbankan, Return on Asset (ROA) dan Net Interest Margin (NIM) berpengaruh positif dan tidak signifikan terhadap return saham perbankan, Debt to Equity Ratio (DER), Earning per Share (EPS), Price Earning Ratio (PER), dan Long term Debt to Asset Ratio (LDAR) berpengaruh negatif dan tidak signifikan terhadap return saham industri perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Total Asset Ratio, Earning per Share, Return on Equity, Tingkat Inflasi, dan Suku Bunga.

Hasil yang didapat menunjukkan bahwa Current Ratio, Debt to Total Asset Ratio, Earning per Share, Return on Equity, Tingkat Inflasi, dan Suku Bunga secara simultan mempunyai pengaruh yang signifikan dan positif terhadap harga saham ditunjukkan dengan nilai sig < 0,05.

Secara parsial penelitian ini menunjukkan bahwa Current Ratio dan Debt to Total Asset Ratio tidak berpengaruh signifikan terhadap perubahan harga saham yang ditunjukkan yang ditunjukkan sig > 0,05 sedangkan Earning per Share, Return on Equity, Tingkat Inflasi, dan Suku Bunga mempunyai pengaruh yang positif dan signifikan terhadap perubahan harga saham yang ditunjukkan dengan nilai sig < 0,05.

Penelitian Sembiring (2011) yang berjudul “Analisis Pengaruh Return on Assets dan Return on Equity serta Ukuran Perusahaan terhadap Return Saham Perusahaan Makanan dan Minuman di Bursa Efek Indonesia”. Penelitian ini menggunakan return on assets, return on equity, dan ukuran perusahaan sebagai variabel independen dan return saham sebagai variabel dependen.

Hasil yang didapat menunjukkan bahwa return on assets, return on equity, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap return

dalam penelitian tersebut. Sedangkan variabel yang tidak berpengaruh signifikan terdiri dari return on assets dan ukuran perusahaan.

Tabel 2.1

Matriks Penelitian terdahulu No Nama Jenis

Penelitian Metode Analisis Variabel Penelitian Hasil Analisis 1 Pengaruh faktor

fundamental terhadap return

saham industri perbankan di Bursa Efek Indonesia (BEI), Pakpahan: 2011

Kuantitatif Analisis Regresi Linear Berganda

-Return on Asset (ROA), - Net Interest

Margin

(NIM),

-Debt to

Equity Ratio

(DER),

-Earning per Share (EPS), -Price

Earning Ratio (PER), dan

-Long term

Debt to Asset Ratio

(LDAR)

- Secara simultan faktor

fundamental yang terdiri dari Return on Asset (ROA),

Net Interest Margin (NIM),

Debt to Equity Ratio (DER),

Earning per Share

(EPS), Price Earning Ratio

(PER), dan Long term Debt to Asset Ratio (LDAR) memiliki pengaruh yang signifikan terhadap return

saham industri perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

2 Pengaruh faktor fundamental terhadap perubahan harga saham pada industri makanan dan minuman di Bursa Efek Indonesia (BEI), Kristivalisa: 2010

Kuantitatif Analisis Regresi Linear Berganda

- Current Ratio,

- Debt to Total Asset Ratio,

- Earning per Share,

- Return on Equity, - Tingkat

Inflasi, dan - Suku Bunga

No Nama Jenis Penelitian Metode Analisis Variabel Penelitian Hasil Analisis 3 Analisis

Pengaruh

Return on Assets dan

Return on Equity serta Ukuran Perusahaan terhadap Return

Saham Perusahaan Makanan dan Minuman di Bursa Efek Indonesia, Sembiring: 2011

Kuantitatif Analisis Regresi Linear Berganda

- return on assets, - return on

equity, dan - ukuran

perusahaan

- return on assets,

return on equity, dan ukuran perusahaan secara simultan

berpengaruh signifikan terhadap return

saham.

- return on equity

dengan variasi yang terjelaskan dengan

dinyatakan dalam

Adjusted R Square

sebesar 22,3% sedangkan sisanya sebesar 77,7% Sumber: Data diolah (Skripsi)

2.6 Kerangka Konseptual

Tujuan investor dalam berinvestasi adalah memaksimalkan return atas investasi, tanpa melupakan faktor risiko investasi yang harus dihadapinya. Oleh karena itu, sebelum memilih keputusan investasi, para investor perlu menganalisis faktor fundamental yang mempengaruhi return di masa yang akan datang.

Faktor-faktor fundamental perusahaan dapat mempengaruhi pergerakan harga saham, namun pergerakan harga saham tidak dapat digunakan untuk menilai tinggi rendahnya kemampuan industri untuk memperoleh laba tetapi digunakan sebagai indikator penilaian terhadap kondisi industri tersebut.

faktor fundamental makro ekonomi karena sebelum menentukan harga saham, perusahaan telah terlebih dahulu memperhitungkan/menganalisis mengenai faktor fundamental makro ekonomi. Berdasarkan latar belakang yang telah dijabarkan pada bab sebelumnya, penelitian ini hanya berfokus pada faktor fundamental yang terdiri dari earning per share (EPS), dan debt to equity ratio (DER), dan ukuran perusahaan (firm size).

Earning per Share (EPS) merupakan rasio yang digunakan untuk melihat keuntungan dengan dasar saham. Semakin tinggi nilai EPS maka akan semakin besar laba yang diperoleh perusahaan sehingga semakin banyak investor yang mau membeli saham tersebut dan menyebabkan harga saham akan meningkat (Darmadji dan Fakhruddin, 2006).

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menutup sebagian atau seluruh utang-utangnya. Menurut Brigham dan Houston (2006), jika DER perusahaan rendah, maka perusahaan akan memperoleh laba yang tinggi dan mampu untuk membayar dividen yang tinggi pula sehingga menyebabkan harga saham juga akan semakin tinggi.

perusahaan kecil maka harga saham perusahaan tersebut akan semakin rendah (Solfida, 2008).

[image:42.595.119.495.153.266.2]Sumber : Darmadji dan Fakhruddin (2006), Brigham dan Houston (2006), Solfida (2008) (Data dimodifikasi)

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis

Menurut Nazir (2005), hipotesis merupakan jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris. Hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi.

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka hipotesis dalam penelitian ini adalah sebagai faktor fundamental yang meliputi

earning per share (EPS), debt to equity ratio (DER), dan ukuran perusahaan (firm size) mempunyai pengaruh yang signifikan terhadap harga saham pada perusahaan basic industry and chemical yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2011.

Earning per Share (X1)

Debt to Equity Ratio (X2)

Ukuran Perusahaan(X3)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif yang menggunakan data yang berbentuk angka atau data yang diangkakan. Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antarvariabel, memberikan deskripsi statistik, dan meramalkan hasilnya.

3.2 Tempat dan Waktu Penelitian a) Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melaui media internet dengan situs

b) Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Februari 2013 sampai dengan bulan Mei 2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut:

a. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu: 1. Variabel bebas (independent variabel), yang terdiri dari earning per share

(EPS), debt to equity ratio (DER), dan ukuran perusahaan (firm size).

b. Data yang digunakan dalam penelitian ini diperoleh dari :

1. Data harga saham perusahaan basic industry and chemicals di Bursa Efek Indonesia pada tahun 2007-2011.

2. Laporan keuangan perusahaan basic industry and chemicals di Bursa Efek Indonesia pada tahun 2007-2011.

3.4 Definisi Operasional

Dalam penelitian ini terdapat dua variabel penelitian, antara lain:

a. Variabel bebas (X) adalah variabel yang dapat mempengaruhi variabel lain. Adapun yang menjadi variabel bebas dalam penelitian ini adalah:

1. Earning per Share (EPS) (X1)

Merupakan rasio yang digunakan untuk melihat keuntungan dengan dasar saham. Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham (Darsono dan Ashari, 2005). Semakin tinggi nilai EPS maka akan semakin besar laba dan peningkatan jumlah dividen yang diterima oleh investor.

Rumus perhitungan earning per share (EPS) adalah sebagai berikut:

�����������ℎ���= ���������ℎ �����ℎ��ℎ���������

2. Debt to Equity Ratio (X2)

Rumus perhitungan debt toequity ratio (DER) adalah sebagai berikut:

Debt to equity ratio = ����� �����

����� ����� �������

3. Ukuran Perusahaan (X3)

Ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana dari pasar modal, menentukan kekuatan tawar-menawar dalam kontrak keuangan, dan memungkinkan munculnya pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar memperoleh laba yang lebih banyak (Sawir, 2004).

Rumus perhitungan ukuran perusahaan adalah sebagai berikut: Ukuran perusahaan = �� (�����������)

b. Variabel Terikat (Y) adalah variabel yang tergantung atas variabel lain. Variabel terikat yang digunakan adalah harga saham pada masing-masing perusahaan. Harga saham yang digunakan adalah rata-rata harga saham penutupan (closing price) pada laporan keuangan bulanan hingga tahunan yang dikeluarkan oleh perusahaan basic industry and chemicals mulai tahun 2007 hingga tahun 2011, dengan menggunakan rumus:

Rata-rata harga sahambulanan = �������������ℎ�����������ℎ�����

Rata-rata harga sahamtahunan = ������ ��ℎ���������

12

3.5 Populasi dan Sampel

terdaftar (listing) di Bursa Efek Indonesia pada periode 2007-2011, dengan jumlah 59 emiten.

Populasi sasaran adalah populasi yang ada didalam daftar perusahaan basic industry and chemicals tetapi memenuhi kriteria - kriteria sebagai berikut :

1. Perusahaan basic industry and chemicals yang terdaftar di Bursa Efek Indonesia pada tahun 2007 - 2011.

2. Perusahaan yang melaporkan secara publik laporan keuangan tahunan yang telah diaudit untuk masa tahun 2007 - 2011.

3. Perusahaan basic industry and chemicals yang mempublikasikan data harga saham perusahaan pada tahun 2007 – 2011.

Seluruh populasi sasaran yang telah memenuhi kriteria diatas dapat dijadikan sampel dalam penelitian ini.

[image:46.595.115.510.506.756.2]Adapun nama-nama perusahaan yang digunakan sebagai sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.1

Nama Sampel Penelitian No Kode

Perusahaan

Nama Perusahaan 1 AKKU Alam Karya Unggul, Tbk

2 AKPI Argha Karya Prima Ind, Tbk

3 ALMI Alumindo Light Metal Industry, Tbk 4 AMFG Asahimas Flat Glass, Tbk

5 APLI Asiaplast Industries, Tbk 6 ARNA Arwana Citramulia, Tbk 7 BRNA Berlina, Tbk

8 BRPT Barito Pacific, Tbk

9 BTON Betonjaya Manunggal, Tbk 10 BUDI Budi Acid Jaya, Tbk

11 CPIN Charoen Pokphand Indonesia, Tbk 12 CTBN Citra Tubindo, Tbk

No Kode Perusahaan

Nama Perusahaan 15 ETWA Eterindo Wahanatama, Tbk

16 FASW Fajar Surya Wisesa, Tbk 17 FPNI Titan Kimia Nusantara, Tbk 19 IGAR Champion Pasific Indonesia, Tbk 18 IKAI Intikeramik Alamasri Industri, Tbk 20 INAI Indal Aluminium Industry, Tbk 21 INCI Intanwijaya Internasional, Tbk 22 INKP Indah Kiat Pulp & Paper, Tbk 23 INTP Indocement Tunggal Prakasa, Tbk 25 JKSW Jakarta Kyoei Steel Works, Tbk 24 JPFA JAPFA Comfeed Indonesia, Tbk 26 JPRS Jaya Pari Steel, Tbk

27 LION Lion Metal Works, Tbk 28 LMSH Lionmesh Prima, Tbk 29 MAIN Malindo Feedmill, Tbk 30 MLIA Mulia Industrindo, Tbk 31 PICO Pelangi Indah Canindo, Tbk

32 SAIP Surabaya Agung Industry Pulp, Tbk 33 SIMA Siwani Makmur, Tbk

34 SIPD Sierad Produce, Tbk 35 SMCB Holcim Indonesia, Tbk 36 SMGR Semen Gresik (Persero), Tbk 37 SOBI Sorini Agro Asia Corporinndo, Tbk 38 SPMA Suparma, Tbk

39 SRSN Indo Acidatama, Tbk

40 SULI Sumalindo Lestari Jaya, Tbk 41 TBMS Tembaga Mulia Semanan, Tbk 42 TIRT Tirta Mahakam Resources, Tbk 43 TKIM Pabrik Kertas Tjiwi Kimia, Tbk 44 TOTO Surya Toto Indonesia, Tbk 45 TRST Trias Sentosa, Tbk

45 UNIC Unggul Indah Cahaya, Tbk Sumber

3.6 Jenis Data

buku-buku referensi, dan literatur ilmiah yang berkaitan dengan penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada penelitian ini adalah teknik dokumentasi yaitu dengan mengumpulkan data-data pendukung berupa buku-buku referensi untuk mendapatkan gambaran tentang masalah yang diteliti, jurnal, serta laporan yang dipublikasikan oleh Bank Indonesia dan Bursa Efek Indonesia. 3.8 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

3.8.1Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. 3.8.2Analisis Statistik

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (Situmorang, et. al, 2007). Model regresi yang baik adalah model yang berdistribusi normal atau mendekati normal. Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov-Smirnov.

b. Uji Autokorelasi

[image:49.595.119.513.473.604.2]Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya (Situmorang, et. al, 2007). Model regresi yang baik adalah bebas dari autokerelasi. Uji autokorelasi ini menggunakan Durbin-Watson (DW) Test.

Tabel 3.2

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d < 4 – du Sumber : Situmorang (et al) (2007:86)

c. Uji Heterokedastisitas

tidak sama, inilah yang disebut dengan heterokedastisitas. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas.

d. Uji Multikolinearitas

Uji ini digunakan untuk mengetahui apakah dalam sebuah model regresi terdapat korelasi (hubungan) diantara variabel bebas dalam model regresi (Situmorang, et. al, 2010). Apabila terdapat korelasi antara variabel bebas, maka terjadi multikolinearitas. Sedangkan, apabila tidak terdapat korelasi antara variabel bebas, maka tidak terjadi multikolinearitas. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah tolerance < 0.1 sedangkan variance inflation factor (VIF) > 5.

3.8.3Analisis Regresi Linear Berganda a. Uji F (F-test)

Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen secara serempak terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan F tabel.

Bentuk pengujiannya sebagai berikut:

1. H0 : b1 = �2= �3= 0, artinya tidak terdapat pengaruh yang signifikan secara bersamaan pada earning per share, debt to equity ratio, dan ukuran perusahaan (firm size) terhadap harga saham.

2. Ha : minimal satu bi# 0, artinya terdapat pengaruh yang signifikan secara

3. Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. F > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F ≤ 0,05 maka Ha diterima, artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas terhadap variabel terikat.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan (α) = 5 %. Kriteria penilaian hipotesis pada uji- F :

1. Ho tidak ditolak (Ha ditolak) jika Fhitung ≤ Ftabel pada α = 5 % 2. Ho ditolak (Ha diterima) jika Fhitung > Ftabel pada α = 5 % b. Uji t (t-test)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah: 1. �� = Earning per Share (EPS)

Ho : b1 = 0, artinya earning per share tidak berpengaruh yang signifikan

terhadap harga saham perusahaan basic industry and chemicals di Bursa Efek Indonesia.

Ha : b1 ≠ 0, artinya earning per share berpengaruh yang signifikan terhadap

harga saham perusahaan basic industry and chemicals di Bursa Efek Indonesia. 2. �� = Debt to Equity Ratio (DER)

Ho : b2 = 0, artinya debt to equity ratio tidak berpengaruh yang signifikan

Ha : b2 ≠ 0, artinya debt to equity ratio berpengaruh yang signifikan

terhadap harga saham perusahaan basic industry and chemicals di Bursa Efek Indonesia.

3. ��= Ukuran Perusahaan (Firm Size)

Ho : �3 = 0, artinya ukuran perusahaan tidak berpengaruh yang signifikan terhadap harga saham perusahaan basic industry and chemicals di Bursa Efek Indonesia.

Ha : �3 ≠ 0, artinya ukuran perusahaan berpengaruh yang signifikan terhadap harga saham perusahaan basic industry and chemicals di Bursa Efek Indonesia.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0 diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. t ≤ 0,05 Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya yaitu:

1. H0 tidak ditolak jika -ttabel < thitung < ttabel pada α = 5%

2. Ha tidak ditolak jika -thitung < -ttabel dan thitung > ttabel pada α = 5%

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh variabel-variabel independen baik secara simultan maupun parsial terhadap variabel dependen.

Dimana: Y = Harga Saham a = Konstanta

X1 = Earning per Share (EPS) X2 = Debt to Equity Ratio (DER) X3 = Ukuran Perusahaan (Firm Size) e = Standard Error

c. Uji Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Bursa Efek Indonesia

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda, tepatnya pada tanggal 14 Desember 1912 di Batavia. Bursa Batavia tersebut merupakan cabang dari Amsterdamse Effectenbuerus, dan penyelenggaranya adalah Verreniging Voor de Effectenhandel. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Sekuritas yang diperjualbelikan adalah saham dan obligasi perusahaan – perusahaan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan pemerintah Hindia Belanda serta sekuritas Belanda lainnya.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia I (1914-1918) dan II (1942-1952), perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Indonesia akhirnya resmi ditutup pada tanggal 10 Mei 1940 karena terjadinya Perang Dunia II, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pada tahun 1952, Bursa efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman wiradinata) dan Menteri Keuangan (Prof. Dr. Sumitro Djojohadikusumo) dan instrument yang diperdagangkan adalah Obligasi Pemerintah RI (1950). Pada tahun 1956-1977, bursa efek vakum karena program nasionalisasi perusahaan Belanda di Indonesia. Hal ini tidak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal.

Pada tanggal 10 agustus 1977, Bursa Efek diresmikan kembali oleh Presiden Soeharto, BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 agustus diperingati sebagai HUT pasar modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama. Pada awalnya tujuam pengaktifan kembali pasar modal lebih ditekankan pada asas pemerataan, sehingga kepemilikan saham tidak terjatuh pada segolongan masyarakat saja. Untuk itu, pemerintah berperan aktif dalam menangani pasar modal Indonesia. BAPEPAM dan PT Danareksa diberikan prioritas untuk membeli sedikitnya 50% dari saham yang ditawarkan.

pasar modal. Pada tahun 1987, ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum dan investor asing menanamkan modal di Indonesia. Dan Desember 1988 dikeluarkan kebijakan tentang diperbolehkannya swastanisasi Bursa Efek.

4.1.2 Gambaran Umum Perusahaan Basic Industry And Chemicals di Indonesia

1) PT. Alam Karya Unggul Tbk (AKKU)

PT. Alam Karya Unggul Tbk (sebelumnya bernama PT. Aneka Kemasindo Utama Tbk) didirikan pada tanggal 5 April 2001 dan mulai beroperasi secara komersial pada Agustus 2001. Kantor pusat AKKU beralamat di Wisma Agro Manunggal Lantai 16, Jl. Jend. Gatot Subroto Kav. 22, Jakarta Selatan, 12930. Sedangkan pabrik AKKU berlokasi di Jl. Industri VII Blok M No. 21, Kota Tangerang. Berdasarkan Anggaran Dasar Perusahaan, Perseroan bergerak di bidang usaha industri kemasan plastik. Produk yang dihasilkan Perseroan pada saat ini meliputi gelas plastik (PP Cup) dan botol galon (PC 5 Gallon).

Pada 18 Oktober 2004, Perseroan melakukan penawaran umum kepada masyarakat atas 80.000.000 sahamnya dengan nilai nominal Rp 100,- per saham dan harga penawaran Rp 220,- per saham. Perseroan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia pada tanggal 1 November 2004.

2) PT. Argha Karya Prima Ind Tbk (AKPI)

mencatatkan seluruh sahamnya di Bursa Efek Indonesia pada tanggal 18 Desember 1992.

3) PT. Asahimas Flat Glass Tbk (AMFG)

PT. Asahimas Flat Glass Tbk (AMFG) didirikan pada tanggal 7 Oktober 1971 atas kerjasama PT Roda Mas yang bergerak pada bidang industri manufaktur dan distribusi hasil industri serta barang konsumen dengan Asahi Glass Co.Ltd. Jepang yang bergerak pada industri manufaktur kaca. Perusahaan mulai beroperasi secara komersial pada bulan April 1973. Saat ini PT Asahimas Flat Glass Tbk memproduksi berbagai jenis kaca antara lain: clear float glass, tinted float glass, online reflective glass, patterned glass, cermin, dan painted glass.

Pada tanggal 18 Oktober 1995, perusahaan memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) untuk menawarkan 86.000.000 lembar saham dengan nilai nominal Rp 500 per lembar kepada masyarakat melalui Bursa Efek Indonesia (BEI) dengan harga penawaran Rp 2.450 per lembar. Perusahaan mencatatkan seluruh sahamnya di BEI pada tanggal 18 Desember 2000.

4) PT. Alumindo Light Metal Industri Tbk (ALMI)

roll forming building decoration. Hasil produksi dipasarkan di dalam dan di luar negeri, termasuk ke Eropa, Amerika Serikat, Australia, Asia, dan Timur Tengah.

Perusahaan memulai operasi komersial sebagai perusahaan industri aluminium sejak tahun 1973. Sejak tahun 2002, kegiatan utama Perusahaan adalah melakukan investasi pada beberapa Perusahaan yang bergerak dalam bidang perdagangan yaitu Alakasa Company Limited yang telah beroperasi komersial sejak tahun 2000, dan pada perusahaan industri aluminium PT Alakasa Extrusindo beroperasi sejak tahun 2001.

Pada tanggal 11 Desember 1996, Perusahaan memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan penawaran umum atas 92.400.000 saham dengan nilai nominal Rp500 per saham serta harga penawaran Rp1.300,- per saham kepada masyarakat. Pada tanggal 2 Januari 1997 saham tersebut telah dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Jakarta dan Surabaya).

5) PT Asiaplast Industries Tbk (APLI)

PT Asiaplast Industries Tbk (APLI) didirikan tanggal 5 Agustus 1992 di Jakarta. Ruang lingkup kegiatan perusahaan adalah bidang industri dan perdagangan lembaran plastik PVC dan kulit imitasi. perusahaan mulai berproduksi secara komersial pada tahun 1994. Pada tanggal 31 Maret 2000, perusahaan memperoleh pernyataan efektif untuk melakukan penawaran umum perdana atas 60.000.000 lembar saham kepada masyarakat dengan nilai nominal Rp 500 per saham dan harga penawaran Rp 600 per saham. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia pada tanggal 1 Mei 2000.

PT Arwana Citramulia Tbk (ARNA) didirikan tanggal 22 Februari 1993 dan mulai beroperasi secara komersial sejak tanggal 1 Juli 1995. Kantor pusat ARNA terletak di Sentra Niaga Puri Indah Blok T2 No. 24, Kembangan, Jakarta Barat dan pabriknya berlokasi di Jatiuwung, Tangerang, Banten. Ruang lingkup kegiatan perusahaan meliputi bidang industri keramik dan menjual hasil produksinya di dalam negeri.

Pada tanggal 28 Juni 2001, perusahaan memperoleh pernyataan efektif untuk melakukan penawaran umum perdana atas 125.000.000 lembar saham kepada masyarakat dengan nilai nominal Rp 100,- per saham dan harga penawaran Rp 120,- per saham. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia pada tanggal 17 Juli 2001.

7) PT Berlina Tbk (BRNA)

PT Berlina Tbk (BRNA) didirikan tanggal 18 Agustus 1969 dan mulai beroperasi secara komersial pada tahun 1970. Kantor pusat BRNA beralamat di Jl. Jababeka Raya Blok E No. 12-17, Kawasan Industri Jababeka, Cikarang, Bekasi dan pabriknya berlokasi di Pandaan (Jawa Timur), Tangerang (Banten), dan Cikarang (Jawa Barat). Ruang lingkup kegiatan Perusahaan meliputi industri plastik dan industri lainnya yang menggunakan bahan pokok plastik dan fiber glass. Hasil produksi Perusahaan dipasarkan di dalam negeri dan luar negeri.

pada tanggal 15 Nopember 1989 seluruh saham Perusahaan tercatat di PT Bursa Efek Indonesia (BEI).

8) PT Barito Pacific Tbk (BRPT)

PT Barito Pacific Tbk (Perusahaan) didirikan tanggal 8 tanggal 4 April 1979 dengan nama PT Bumi Raya Pura Mas Kalimantan dan mulai beroperasi secara komersial pada tahun 1983. Pabrik BRPT berlokasi di Jelapat, Banjarmasin dan kantor berada di Jakarta dengan alamat di Wisma Barito Pasific, Jl. Letjen. S. Parman Kav. 62-63 Jakarta. Ruang lingkup kegiatan perusahaan bergerak dalam bidang kehutanan, perkebunan, pertambangan, industri, properti, perdagangan, energi terbarukan, dan transportasi.

Pada tanggal 11 Agustus 1993, perusahaan memperoleh pernyataan efektif dari Badan Penga