JACOB STEVY SELEKY

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

ii

Dengan ini saya menyatakan bahwa tesis dengan judul Penentuan Nilai Opsi Call Barrier dengan Dividen Tunggal di Bursa Efek Indonesia adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Desember 2012

JACOB STEVY SELEKY

.

Pricing of Barrier Call Option with Single Dividend at Indonesian Stock Exchange. Under supervision of ENDAR HASAFAHNUGRAHANI and I GUSTI PUTU PURNABA.

A stock option contract is a contract containing a call option, which gives option holder the rights to buy a certain amount of the underlying assets of the contract. Barrier options are path-dependent exotics option that are similar in some ways to regular options, but they become activated or extinguished only if the underlying reaches a predetermined level. The value of a call option contract at the Indonesian Stock Exchange is influenced not only by underlying assets but also by a barrier as the controller of loss and profit, and dividend. Black-Scholes model is a continuous model, which is designed for pricing European option. In the case of American option, binomial lattice method can be used to calculate its price. This thesis presents a numerical study showing that the results using binomial lattice method are close to the results of Black-Sholes method. Furthermore, the model of barrier call options with a single dividend is applied to the case of stock at the Indonesian Stock Exchange. The results agree with the theory that has been developed. The price of barrier call options is lower compared to the regular call options and the dividend gives a negative impact to the option value.

iv

JACOB STEVY SELEKY

.

Penentuan Nilai Opsi Call Barrier dengan Dividen Tunggal di Bursa Efek Indonesia. Dibimbing oleh ENDAR HASAFAHNUGRAHANI dan I GUSTI PUTU PURNABA.

Opsi saham adalah salah satu produk derivatif yang digunakan oleh pelaku pasar sebagai instrumen untuk tujuan mendapatkan keuntungan ataupun untuk melindungi asetnya dari kejatuhan harga serta menghindari terjadinya kerugian yang lebih besar. Opsi saham di Indonesia dikenal sebagai kontrak opsi saham. Kontrak opsi saham adalah efek yang memuat opsi call atas saham perusahaan tercatat yang menjadi saham dasar dalam perdagangan seri kontrak opsi saham. Opsi call memberikan hak kepada pemegang opsi untuk membeli sejumlah tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut. Untuk mengeksekusi haknya, pemegang opsi bisa menggunakan opsi tipe Amerika atau tipe Eropa. Pada opsi tipe Amerika pemegang opsi dapat mengeksekusi haknya setiap saat hingga waktu jatuh tempo, sedangkan opsi tipe Eropa hanya memberikan kesempatan kepada pemegang opsi untuk mengeksekusi haknya pada waktu jatuh tempo. Nilai kontrak opsi saham selain bergantung pada pergerakan harga saham yang menjadi aset dasarnya, juga dipengaruhi oleh barrier (batas) sebagai pengendali keuntungan dan kerugian, serta pembagian dividen atau pembagian keuntungan yang diperoleh perusahaan setahun sekali untuk setiap pemegang saham.

Tujuan dari penelitian ini adalah melakukan kajian secara teoritis dalam penentuan nilai opsi call tipe Eropa serta pengaruh dividen melalui pendekatan model Black-Scholes. Selain itu juga dilakukan pengkajian teoritis metode

binomial tree dalam penentuan nilai opsi call, kemudian melakukan kajian secara numerik untuk melihat kekonvergenan metode binomial tree terhadap model Black-Scholes nilai opsi call tipe Eropa. Selanjutnya menggunakan metode

binomial tree untuk menentukan nilai opsi barrier tipe up-and-out call dengan dividen tunggal di Bursa Efek Indonesia.

Metode penelitian yang digunakan adalah studi pustaka dan konten analisis beberapa model dasar dalam penentuan nilai kontrak opsi saham di Bursa Efek Indonesia, antara lain model Black-Scholes dan metode binomial tree. Simulasi untuk penentuan nilai opsi di Bursa Efek Indonesia menggunakan

software Matlab. Adapun parameter-parameter yang digunakan dalam melakukan simulasi adalah S = harga saham (stock price), K = harga eksekusi (strike price), B

= barrier (batas), T = waktu jatuh tempo (expiry date), D = dividen, r = suku bunga bebas resiko (riskfree interest rate), σ = volatilitas, τD= waktu jatuh tempo dividen (expiration dividend date).

level barrier yang sudah ditentukan. Selain itu setiap pemegang saham akan mendapatkan dividen setahun sekali. Sehingga penelitian ini meneliti kedua faktor yang memengaruhi penentuan nilai kontrak opsi saham tersebut. Dalam penelitian ini pergerakan harga saham dapat ditinjau dalam empat skenario yaitu, skenario I A dimana pergerakan harga saham tidak mencapai barrier dan tidak dikenai dividen sampai waktu jatuh tempo, skenario I B dimana pergerakan harga saham tidak mencapai barrier tetapi dikenai dividen, skenario II A dimana pergerakan harga saham mencapai barrier sebelum waktu jatuh tempo dan tidak dikenai dividen dan skenario II B dimana pergerakan harga saham mencapai barrier dan dikenai dividen.

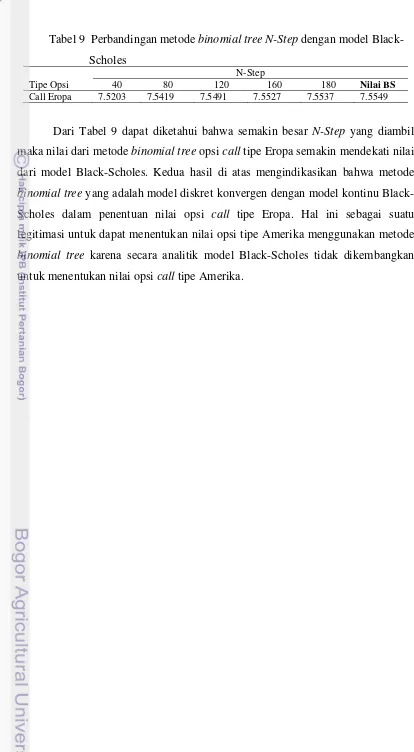

Hasil dari simulasi sesuai dengan teori dasar yang sudah dikembangkan. Model diskrit metode binomial tree konvergen ke model kontinu Black-Scholes untuk opsi call tipe Eropa apabila N-step yang diambil semakin besar. Nilai opsi

call cenderung bertambah seiring dengan kenaikan harga saham. Nilai opsi

barrier tipe up-and-out call lebih murah dari nilai opsi call biasa. Pembagian dividen memberikan pengaruh negatif terhadap nilai opsi call, karena dengan adanya pembagian dividen maka nilai saham menjadi berkurang dan akan mengurangi nilai opsi call. Opsi barrier tipe up-and-out call di Bursa Efek Indonesia mempunyai ciri khas yaitu ketika harga saham lebih besar dari barrier

maka pemegang hak opsi mendapat payoff sebesar (B – K).

vi

© Hak Cipta milik IPB, tahun 2012

Hak Cipta dilindungi Undang-Undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebut sumbernya

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah.

b. Pengutipan tersebut tidak merugikan kepentingan yang wajar IPB. 2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya

JACOB STEVY SELEKY

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Matematika Terapan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

NRP : G551100101

Disetujui Komisi Pembimbing

Dr. Ir. Endar H. Nugrahani, M.S. Dr. Ir. I Gusti Putu Purnaba, DEA.

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Matematika Terapan

x

anugerah dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yan dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2011 terkait penerapan matematika dalam menyelesaikan masalah dalam bidang ekonomi dengan judul Penentuan Nilai Opsi Call Barrier dengan Dividen Tunggal di Bursa Efek Indonesia.

Terima kasih penulis ucapkan kepada Ibu Dr. Endar Hasafah Nugrahani, M.S. dan Bapak Dr. Ir. I Gusti Putu Purnaba, DEA. selaku pembimbing, serta Ibu Dr. Berlian Setiawaty, M.S. selaku penguji yang telah memberikan saran dan kritiknya. Ucapan terimakasih juga penulis sampaikan kepada Universitas Pelita Harapan atas beasiswa satu tahun yang diberikan, serta Dinas Pendidikan Nasional atas beasiswa BPPS On-going satu tahun berikutnya selama penulis menempuh pendidikan program Magister Sains di Institut Pertanian Bogor. Ungkapan terima kasih juga disampaikan kepada isteri dan anak-anakku yang memberikan dukungan dan motivasi, serta seluruh keluarga besar dan semua pihak yang memberikan dukungan dan doa baik secara langsung maupun tidak langsung.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2012

ayah Paulus Seleky dan ibu Octovina Pattipeilohy/Seleky. Penulis merupakan putra ke delapan dari delapan bersaudara.

Tahun 1990 penulis lulus dari SMA Negeri 1 Ambon dan melanjutkan studi S1 di Universitas Gadjah Mada Yogyakarta. Penulis memilih Jurusan Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam. Kesempatan untuk melanjutkan Program Magister Matematika Terapan di tahun 2010 di Institut Pertanian Bogor.

xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

I PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Tujuan Penelitian ... 3

1.3 Sistematika Penelitian ... 4

II TINJAUAN PUSTAKA ... 5

2.1 Produk Finansial Derivatif ... 5

2.2 Sejarah Opsi ... 6

2.3 Awal Permulaan Opsi di Amerika ... 6

2.4 Pengertian Opsi ... 8

2.5 Jenis Opsi ... 9

2.5.1 Komponen Opsi ... 9

2.5.2 Opsi Call ... 10

2.5.3 Opsi Put ... 10

2.6 Perdagangan Kontrak Opsi Saham di BEI ... 11

2.6.1 Persyaratan Suatu Saham Memiliki Opsi Saham ... 13

2.6.2 Rekapitulasi Perdagangan Opsi Call di BEI ... 14

2.6.3 Pedoman Pengkodean Kontrak Opsi Saham ... 15

2.6.4 Penetapan Seri Kontrak Opsi Saham ... 16

2.6.5 Harga Saham dengan Weighted Moving Average ... 17

2.6.6 Penetapan Suku Bunga ... 18

2.6.7 Perhitungan Volatilitas Kontrak Opsi Saham ... 18

2.6.8 Dividen ... 20

2.6.9 Premi Opsi Saham ... 21

2.7 Penentuan Nilai Opsi dengan Model Black-Scholes ... 22

2.7.1 Sejarah Model Black-Scholes ... 22

2.7.2 Latar Belakang Penurunan Model Black-Scholes ... 23

2.7.3 Model Pergerakan Harga Saham ... 25 2.7.4 Valuasi Formula Model Black-Scholes ... 27 2.7.5 Opsi Call Eropa dengan Dividen ... 32

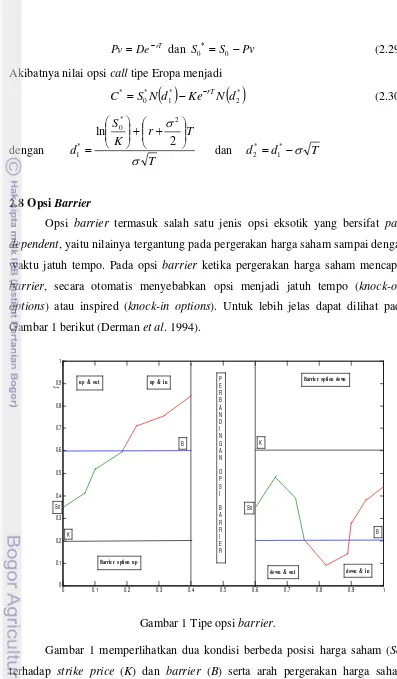

2.8 Opsi Barrier ... 33

2.9 Metode Binomial Tree ... 34

2.9.1 Sejarah Metode Binomial Tree ... 34

2.9.2 Konstruksi Model Binomial Tree ... 35

2.9.3 Penentuan Nilai Parameter Model Binomial Tree ... 36

2.9.4 Model Binomial Tree dengan Suku Bunga Diskret ... 37

2.9.5 Model Binomial Tree dengan Suku Bunga Kontinu ... 39

2.9.6 Rasio Lindung Nilai ... 41

III MODEL PENENTUAN NILAI OPSI ... 53

3.1 Tinjauan Singkat Perdagangan Kontrak Opsi Saham di BEI ... 53

3.2 Mekanisme Perdagangan Kontrak Opsi Saham ... 54

3.3 Prosedur Penelitian ... 55

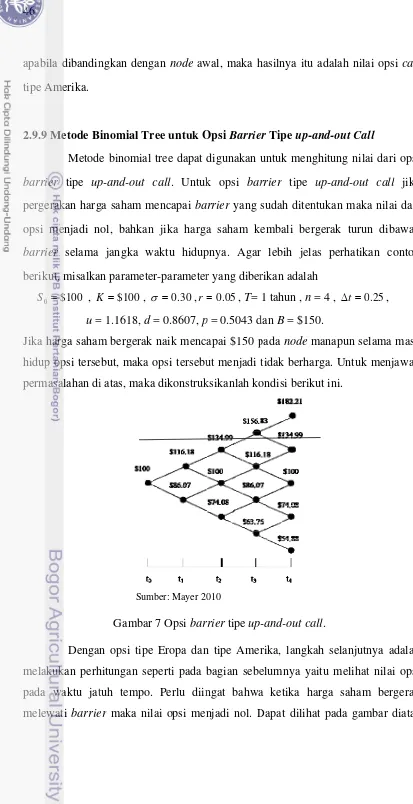

3.3.1 Kasus I: Pergerakan Harga Saham Ketika Barrier Diberlakukan . 55 3.3.2 Kasus II: Pergerakan Harga Saham Dikenai Dividen ... 56

3.4 Model Penentuan Nilai Opsi Menggunakan Metode Binomial Tree ... 57 3.5 Model Penentuan Nilai Opsi Berdasarkan Skenario Penelitian ... 59

3.5.1 Metode Binomial Tree untuk Skenario IA. ... 59

3.5.2 Metode Binomial Tree untuk Skenario IB. ... 61

3.5.3 Metode Binomial Tree untuk Skenario IIA. ... 64

3.5.4 Metode Binomial Tree untuk Skenario IIB. ... 64

IV SIMULASI PENENTUAN NILAI OPSI ... 65

4.1 Kondisi dan Syarat Simulasi ... 65 4.2 Langkah-Langkah Simulasi ... 65 4.3 Hasil Simulasi Penentuan Nilai Opsi ... 67 4.3.1 Hasil Simulasi Skenari IA ... 68 4.3.2 Hasil Simulasi Skenari IB ... 69 4.3.3 Hasil Simulasi Skenari IIA ... 71

4.3.4 Hasil Simulasi Skenari IIB ... 72

4.4 Rangkuman Hasil Simulasi dan Analisis ... 72

V SIMPULAN DAN SARAN ... 75

5.1 Simpulan ... 75

5.2 Saran ... 75

DAFTAR PUSTAKA ... 77

xiv

2. Spesifikasi bisnis perdagangan opsi di beberapa bursa... 12

3. Rekapitulasi perdagangan opsi call kontrak opsi saham di BEI ... 14

4. Penetapan seri opsi call kontrak opsi saham INDF ... 16

5. Interval strike price ... 17

6. Pergerakan harga saham dengan WMA ... 17

7. Pengumuman dividen saham INDF ... 21

8. Tipe-tipe opsi barrier ... 34

9. Perbandingan metode binomial tree N-Step dengan model Black-Scholes ... 51

10. Skenario pergerakan harga saham dasar ... 57

11. Pendefinisian parameter ... 65

12. Perdagangan KOS periode 2 Januari 2007 – 30 Maret 2007 ... 67

13. Skenario penelitian ... 67

14. Hasil simulasi Skenario IA ... 68

15. Hasil simulasi Skenario IB ... 69

16. Hasil simulasi Skenario IIA ... 71

17. Rangkuman hasil simulasi dan analisis ... 72

1. Tipe opsi barrier ... 33

2. Pergerakan harga saham dasar ... 35

3. Metode binomial tree dengan dividen... 42

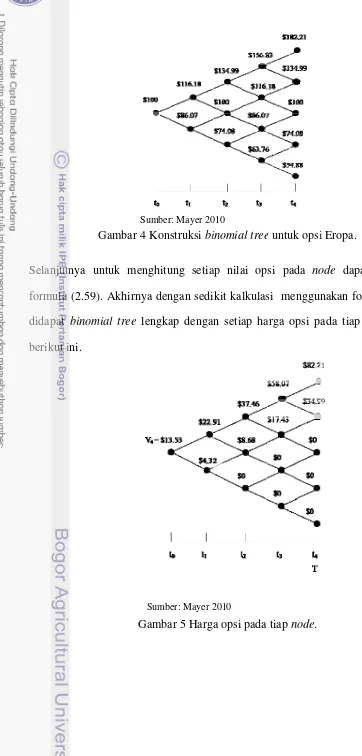

4. Konstruksi binomial tree untuk opsi Eropa ... 44

5. Harga opsi pada tiap node ... 44

6. Node dengan nilai maximum ... 45

7. Opsi barrier tipe up-and-out call ... 46

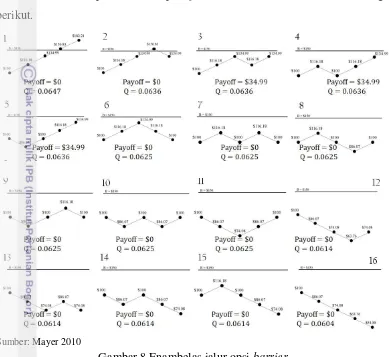

8. Enambelas jalur opsi barrier ... 48

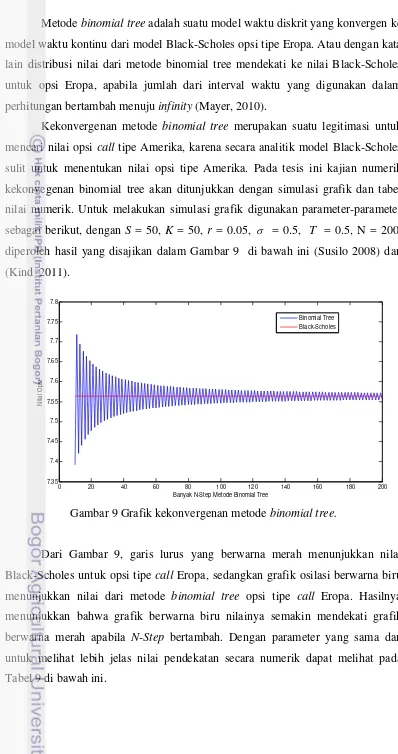

9. Grafik kekonvergenan metode binomial tree ... 50

10. Pergerakan harga KOS dengan barrier ... 55

11. Ilustrasi pergerkan harga saham ... 56

12. Konstruksi metode binomial tree ... 58

13. Grafik pergerakan harga saham INDF ... 66

14. Grafik Skenario IA ... 68

15. Grafik Skenario IB ... 69

16. Grafik perandingan Skenario IA dan IB ... 70

xvi

2. Penurunan formula 2.22 ... 84

3. Penurunan formula 2.35 ... 85

4. Penurunan formula 2.38 dan 2.39 ... 87

5. Penurunan formula 2.46 ... 88

6. Program grafik kekonvergenan ... 89

7. Program penentuan nilai opsi call tipe Eropa ... 90

8. Program penentuan nilaiopsi call tipe Amerika ... 91

9. Program penentuan nilai opsi up-and-out call Amerika ... 92

10. Program penentuan nilai opsi call Amerika dengan dividen ... 94

11. Program penentuan nilai opsi up-and-out call Amerika dengan dividen ... 96

12. Data Harga Saham INDF periode 2006 - 2007 ... 98

13. Surat pengumuman penetapan seri kontrak opsi saham tahun 2007 ... 110

BAB I

PENDAHULUAN

1.1Latar Belakang

Pada akhir Desember 2011 Bursa Efek Indonesia dikategorikan sebagai salah satu pasar modal yang layak investasi (investment grade) oleh Fitch, salah satu lembaga pemeringkat pasar modal dunia. Hal ini dikarenakan Bursa Efek Indonesia sebagai salah satu pasar modal di Asia telah mengalami perkembangan yang baik beberapa tahun belakangan ini. Perkembangan itu antara lain dari peningkatan kualitas, kuantitas dan sarana serta prasarananya. Peningkatan kualitas dan kuantitas yang dimaksud adalah tersedianya instrumen investasi yang lebih variatif yaitu saham, obligasi, warrant, bukti rights, reksa dana dan produk– produk derivatif. Sedangkan perbaikan sarana dan prasarana yang mendukung kegiatan investasi tersebut ditunjukkan dengan dioperasikannya sistem perdagangan baru sejak Maret 2009 yaitu Jakarta Automated Trading System

(JATS) Next Generation menggantikan JATS generasi lama. JATS Next G memiliki banyak kelebihan dibandingkan dengan JATS generasi lama, antara lain mampu memberikan kemudahan dan meningkatkan efisiensi perdagangan, yang ditunjukkan melalui kemampuan menangani semua produk finansial dalam satu

platform sehingga penyebaran informasi perdagangan dan pengawasan terhadap semua produk yang diperdagangkan di bursa dapat dilakukan secara terpadu. Dengan masuknya Bursa Efek Indonesia dalam kategori layak investasi, secara teoritis aktivitas investasi di Indonesia akan semakin meningkat. Sejalan dengan hal itu, untuk lebih menarik minat pemodal bertransaksi di Bursa Efek Indonesia, maka pada awal tahun 2012 Bursa Efek Indonesia melakukan revitalisasi produk derivatif dan berencana memperdagangkan kembali transaksi derivatif yang sempat mengalami penurunan, seperti kontrak berjangka dan kontrak opsi saham.

Produk derivatif adalah instrumen keuangan yang merupakan kontrak perjanjian antara dua pihak di mana pembayaran atau pertukaran atas cash flow

secara umum dapat dikelompokkan dalam bentuk forward, swaps, futures, maupun options (opsi).

Opsi adalah salah satu produk derivatif yang digunakan oleh pelaku pasar sebagai instrumen untuk tujuan mendapatkan keuntungan ataupun untuk melindungi asetnya dari kejatuhan harga serta menghindari terjadinya kerugian yang lebih besar. Opsi ini telah dikenal lama, tetapi secara resmi diperdagangkan di pasar modal pada Oktober 1973 di Chicago Board of Option Exchange

(CBOE). Di Indonesia opsi saham dikenal sebagai Kontrak Opsi Saham (KOS) dan mulai diperdagangkan pada Oktober 2004 dengan saham acuan adalah PT Telekomunikasi Indonesia, PT Astra Internasional, PT Bank Central Asia, PT Indofood Sukses Makmur dan PT HM Sampoerna.

Kontrak opsi saham adalah efek yang memuat opsi call atau opsi put atas saham perusahaan tercatat yang menjadi saham dasar dalam perdagangan seri KOS dengan jumlah dan harga eksekusi tertentu serta berlaku dalam periode tertentu. Harga eksekusi adalah harga yang ditetapkan oleh bursa untuk setiap seri KOS sebagai acuan dalam eksekusi. Opsi call memberikan hak (bukan kewajiban) kepada pemegang opsi untuk membeli dengan harga tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut. Sebaliknya, opsi put memberikan hak (bukan kewajiban) kepada pemegang opsi untuk menjual dengan harga tertentu dari sebuah instrumen yang menjadi dasar kontrak tersebut. Pemegang opsi tipe Amerika dapat mengeksekusi haknya setiap saat hingga waktu jatuh tempo, sedangkan opsi tipe Eropa hanya memberikan kesempatan kepada pemegang opsi untuk mengeksekusi haknya pada saat jatuh tempo.

Untuk membeli KOS seorang pembeli membayar premi sebagai nilai beli dari opsi saham yang ditawarkan kepada pemilik KOS yang menjualnya. Nilai suatu opsi saham bergantung pada pergerakan harga saham yang menjadi aset dasarnya. Harga saham tidak tetap tetapi berubah setiap waktu, disebabkan oleh permintaan dan penawaran yang tidak dapat diprediksi secara pasti, di samping faktor-faktor lain yang memengaruhinya secara langsung ataupun tidak langsung. Opsi saham di Bursa Efek Indonesia diberi barrier (batas) sebagai pengendali keuntungan dan kerugian, jika harga saham bergerak mencapai atau melewati

Faktor lain yang turut memengaruhi nilai opsi saham di Bursa Efek Indonesia adalah pembagian dividen. Opsi saham yang tercatat di bursa tidak dilindungi terhadap kas dividen. Dividen kas dapat dipandang sebagai likuidasi sebagian dari perusahaan pada tanggal ex-dividend. Jadi dividen kas akan mengurangi harga saham sebesar jumlah dividen kas yang dibagikan sehingga berpengaruh terhadap nilai opsi call dan nilai opsi put.

Menjadi suatu hal yang menarik untuk meneliti nilai kontrak opsi saham di Bursa Efek Indonesia dengan memperhitungkan faktor-faktor yang secara langsung memengaruhinya. Penelitian terdahulu mengenai opsi saham di Bursa Efek Indonesia oleh Gunardi et al. (2006) menggunakan pendekatan analitik untuk menentukan nilai opsi saham bedasarkan asumsi model Black-Scholes. Penelitian mengenai pengaruh dividen terhadap opsi saham dengan barrier

berdasarkan asumsi model Black-Scholes dilakukan oleh Siven et al. (2009). Penelitian lain dalam penentuan nilai opsi saham adalah menggunakan pendekatan diskret dan numerik dengan metode binomial tree (Schumann et al. 2009 dan Barone et al. 2007).

Berdasarkan uraian di atas, maka penelitian ini dilakukan untuk menentukan nilai yang wajar dari KOS di Bursa Efek Indonesia menggunakan pendekatan diskret dan numerik dengan metode binomial tree. Hal ini bermanfaat untuk memberikan pengetahuan tentang bagaimana cara menentukan nilai dari opsi saham kepada masyarakat umum dan khususnya pelaku pasar yang secara langsung berinteraksi dalam perdagangan KOS di Bursa Efek Indonesia.

Adapun data yang digunakan untuk melakukan implementasi model adalah data sekunder yang diperoleh lewat website resmi Bursa Efek Indonesia dan yahoo finance maupun perpustakaan di Bursa Efek Indonesia. Data harga saham yang digunakan dalam simulasi adalah data harga saham PT Indofood Sukses Makmur Tbk.

1.2 Tujuan Penelitian

Penelitian ini bertujuan :

2. Melakukan kajian teoritis penentuan nilai opsi barrier tipe up-and-outcall

dengan dividen tunggal menggunakan metode binomial tree.

3. Menentukan model penentuan nilai opsi barrier tipe up-and-out call

dengan dividen tunggal di Bursa Efek Indonesia menggunakan metode

binomial tree.

4. Menggunakan metode binomial tree untuk menentukan nilai opsi barrier

tipe up-and-out call dengan dividen tunggal di Bursa Efek Indonesia.

1.3 Sistematika Penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Produk Finansial Derivatif

Produk finansial derivatif atau produk turunan merupakan efek turunan dari efek utama, baik efek bersifat penyertaan (saham), maupun efek bersifat utang (obligasi). Efek turunan dapat berarti turunan langsung dari efek utama maupun turunan selanjutnya. Derivatif merupakan kontrak atau perjanjian yang nilai atau peluang keuntungannya terkait dengan kinerja aset lain yang mendasari atau disebut juga underlying assets (Safitra et al. 2011).

Dalam pengertian lebih khusus, derivatif merupakan kontrak finansial antara dua atau lebih pihak-pihak guna memenuhi janji untuk membeli atau menjual suatu aset atau komoditas yang dijadikan sebagai objek yang diperdagangkan pada waktu dan harga yang merupakan kesepakatan bersama antara pihak penjual dan pihak pembeli. Nilai pada masa mendatang dari objek yang diperdagangkan tersebut (aset maupun komoditas) sangat dipengaruhi oleh instrumen induknya yang ada di spot market.

Dua klasifikasi terbesar dari derivatif adalah derivatif berbasis forward (forward-based derivatives) dan derivatif berbasis opsi (options-based derivatives). Derivatif yang terdapat di bursa efek adalah derivatif keuangan (financial derivatives). Variabel-variabel yang mendasarinya adalah instrumen-instrumen keuangan berupa saham, obligasi, indeks saham, indeks obligasi, mata uang (currency), tingkat suku bunga, dan instrumen keuangan lainnya. Instrumen derivatif sering digunakan para pelaku pasar (pemodal dan perusahaan efek) sebagai sarana untuk melakukan lindung nilai (hedging) atas portofolio yang mereka miliki.

2.2 Sejarah Opsi

Walaupun tidak diketahui secara pasti sejak kapan pertama kalinya kontrak opsi diperdagangkan, namun diperkirakan para ahli matematika dan ahli filosofi sejak zaman Romawi dan Yunani dulu telah menggunakan metode yang sama seperti kontrak opsi. Para ahli matematika dan ahli filosofi tersebut, saat itu yakin akan prospek buah zaitun (olive) ke depan akan sangat baik, sehingga menggunakan opsi untuk mengantisipasi harga di kemudian hari. Saat musim sepi, dimana permintaan akan olive tidak ada, mereka memperoleh hak dengan harga sangat rendah dan kemudian menunggu permintaan sedang banyak sehingga harga olive naik tinggi sekali, karena itu mereka yang mempunyai hak membeli di harga perjanjian yang rendah tadi, menggunakan haknya guna mendapatkan hasil berlipat ganda (Karnadjaja et al. 2007).

Di Belanda pada awal tahun 1660-an, perdagangan kontrak opsi untuk bunga tulip mulai dikembangkan. Pada awalnya pedagang bunga tulip menggunakan call option (hak beli) untuk memastikan harga yang layak untuk memenuhi permintaan. Di saat yang bersamaan, para petani bunga tulip menggunakan put option (hak jual) untuk memastikan harga jual yang memadai. Tetapi perdagangan kontrak opsi di Belanda ini tidak bertahan lama, setelah para spekulan mulai ikut-ikutan memperdagangkan kontrak opsi untuk mencari keuntungan. Saat harga pasar sedang jatuh, banyak sekali spekulan-spekulan yang tidak mampu memenuhi kewajiban mereka, sehingga membuat perekonomian hancur pada saat itu. Tidaklah mengejutkan, dalam situasi atau pasar yang tidak ada regulasi pada saat itu, para spekulan telah mencemari kepentingan pihak-pihak yang benar-benar berkepentingan terhadap kontrak opsi tersebut, yaitu para petani maupun para pedagang bunga tulip. Kejadian yang kurang lebih serupa seperti di Belanda, terulang di Inggris kira-kira 100 tahun kemudian. Sejak itu perdagangan kontrak opsi dianggap ilegal oleh pemerintah Inggris saat itu. (Karnadjaja et al. 2007).

2.3 Awal Permulaan Opsi di Amerika

dikenal sebagai privileges (hak istimewa), tetapi tidak diperdagangkan di bursa. Karena bermacam–macam perjanjian yang bisa dibuat maka saat itu hanya tergantung kepada pihak pembeli maupun penjual yang bersepakat satu dengan yang lainnya. Kemudian diikuti oleh perusahaan-perusahaan yang mulai menawarkan dengan lebih spesifik melalui iklan-iklan di koran.

Tidak seperti apa yang terjadi di Belanda dan Inggris zaman dulu, kontrak opsi di Amerika secara spesifik dirumuskan dengan penelitian-penelitian yang serius dan cermat. Sekalipun telah diresmikan oleh Investment Act pada tahun 1934, didirikan badan khusus untuk mengawasi perdagangan dengan nama

Securities & Exchange Commission (SEC).

Pada awalnya, perkembangan kontrak opsi relatif lambat. Saat tahun 1968 jumlah kontrak yang diperdagangkan tidak lebih dari 300 ribu kontrak, karena saat itu para investor melakukan perjanjian lewat telepon, sedangkan di satu sisi mereka sulit mengetahui apa yang sedang terjadi di pasar pada saat itu serta berbagai kendala lainnya.

Adalah Joseph W Sullivan, Wakil Presiden bagian perencanaan pada

Chicago Board of Trade (CBOT), yang pertama kali meneliti kemungkinan-kemungkinan untuk diversifikasi ke pasar opsi. Ia menghitung dari dua segi kemungkinan yang adil bagi kedua belah pihak dalam berbagai situasi dan keadaan pasar (market) yang bisa terjadi.

Kemudian disimpulkan bahwa ada dua unsur kunci yang hilang atau tidak ada. Ia menyadari bahwa unsur-unsur yang memengaruhi harga opsi itu terdiri dari banyak faktor tak tetap. Lalu dirumuskan standarisasi harga perjanjian masing-masing kontrak (strike price), waktu kontrak opsi kadaluarsa (expiration date), ukuran (size) yang sekarang umumnya dikenal 100 lembar saham untuk tiap-tiap satu kontrak opsi di Amerika, dan unsur-unsur lainnya yang bersangkutan. Yang paling penting adalah saat Sullivan merekomendasikan atau memperkenalkan ciptaannya sebagai perantara resmi dari kontrak yang ada dan menjamin penyelesaiannya (settlement), dimana saat ini dikenal sebagai Options Clearing House.

(CBOE) dan mulai memperdagangkan call option sebanyak 16 saham pada 26 April 1973. Pada hari pertama terjadi transaksi sebesar 911 kontrak dan kemudian meroket menjadi 200.000 kontrak lebih di tahun berikutnya.

Kemudian bank-bank dan perusahaan-perusahaan asuransi memasukkan

options ke dalam portofolio mereka, membuat perkembangan options semakin pesat, hingga pada akhir tahun 1974 saja, rata-rata jumlah kontrak opsi yang diperdagangkan telah mencapai rata-rata 200.000 kontrak per hari (Karnadjaja et al. 2007).

2.4 Pengertian Opsi

Opsi adalah suatu kontrak berupa hak (bukan kewajiban) bagi pembeli kontrak opsi (taker) untuk membeli atau menjual suatu aset tertentu kepada penjual kontrak opsi (writer) pada harga tertentu dan dalam jangka waktu yang telah ditentukan di muka. Sebagai salah satu instrumen derivatif di pasar modal, ada beberapa underlying assets atau aset yang dapat dijadikan dasar opsi tersebut, yaitu saham, obligasi, mata uang dan juga komoditi (Safitra et al. 2011).

Opsi saham (stock option) adalah salah satu jenis kontrak opsi yang menggunakan saham sebagai aset yang mendasari (underlying assets). Opsi saham merupakan instrumen derivatif karena nilainya diturunkan dari nilai dan karakteristik aset saham yng mendasarinya. Pemegang opsi tidak diwajibkan untuk melaksanakan haknya atau akan melaksanakan haknya jika perubahan dari harga underlying assetnya akan menghasilkan keuntungan baik dengan menjual atau membeli underlying asset tersebut.

Kontrak Opsi Saham (KOS), adalah suatu produk efek yang memuat hak beli (call option) atau hak jual (put option) atas saham induk (underying stock) dalam jumlah, harga pelaksanaan (strike price or exercise price), dan waktu (periode) tertentu. Strike price atau dikenal pula dengan istilah exercise price

adalah harga yang ditetapkan bursa efek untuk setiap seri KOS sebagai acuan pelaksanaan.

kepada pemiliknya untuk membeli (call option) atau menjual (put option) sejumlah aset dengan dasar harga patokan tertentu sebelum atau saat kontrak jatuh tempo (Safitra et al. 2011).

2.5 Jenis Opsi

Opsi terbagi menjadi beberapa jenis, tergantung pada sudut pandang yang digunakan. Berdasarkan cara atau tempat opsi tersebut diperdagangkan, opsi terbagi menjadi tiga golongan (Safitra et al. 2011), yaitu:

1. Opsi yang diperdagangkan di bursa (listed options)

2. Opsi yang diperdagangkan antara dua pihak dan sering kali diperdagangkan di luar bursa (Over the Counter-OTC)

3. Opsi saham karyawan (employee stock option), yaitu opsi yang diterbitkan perusahaan sebagai kompensasi atau bonus bagi para karyawan.

Listed options meliputi opsi saham, opsi komoditi, opsi obligasi, opsi indeks saham, opsi kontrak berjangka. Sementara itu, opsi OTC meliputi opsi suku bunga, opsi valuta asing, dan opsi swap (swap option). Berdasarkan metode

exercise-nya, opsi terbagi menjadi dua jenis yaitu opsi tipe Amerika dan opsi tipe Eropa. Opsi tipe Amerika (American Options) memberikan kesempatan kepada pemegang opsi untuk meng-exercise haknya setiap saat hingga waktu jatuh tempo. Sedangkan opsi tipe Eropa (European Options) hanya memberikan kesempatan kepada pemegang opsi untuk meng-exercise haknya pada saat waktu jatuh tempo.

2.5.1 Komponen Opsi

Komponen-komponen opsi terdiri dari (Karnadjaja et al. 2007):

• Kontrak Resmi

Kontrak resmi adalah sebuah kontrak, dimana terdapat dua pihak yang sepakat membuat suatu kontrak yang mempunyai sifat mengikat yang tidak dapat dibatalkan secara sepihak.

• Hak Opsi

Hak opsi (tanpa adanya kewajiban) adalah hak membeli yang disebut opsi

• Aset Dasar

Aset dasar atau underlying assets adalah aset yang mendasari apa yang diperjualbelikan. Aset ini dapat berbentuk berbagai macam, bisa berupa saham, EFT, index, futures, currencies, bonds,commodity dan lain-lain. Dalam penelitian ini akan dibahas opsi dengan aset dasar (underlying assets) berupa saham.

• Harga Perjanjian

Harga perjanjian atau strike price adalah harga dimana aset yang dimaksudkan dalam kontrak resmi tersebut diperjualbelikan.

• Waktu Jatuh Tempo

Jangka waktu tertentu opsi atau expiration date adalah hari terakhir dimana sebuah opsi dapat dieksekusi. Setiap opsi mempunyai jangka waktu hidup atau masa berlaku, mulai dari 1 hari sampai dengan maksimum 3 tahun.

2.5.2 Opsi Call

Opsi call adalah suatu kontrak dimana pembeli (taker call) kontrak opsi saham (KOS) diberi hak oleh penjual (writer call) KOS untuk membeli saham acuan dalam jumlah dan pada harga perjanjian (strike price) tertentu dan berlaku pada periode waktu tertentu. Taker call berhak sepenuhnya untuk mengeksekusi hak belinya atau tidak, sampai waktu jatuh tempo (Safitra et al. 2011).

Penjual call option (writer), wajib untuk menyerahkan atau menjual

underlying stock (saham acuan) dalam jumlah dan pada harga perjanjian (strike price) dimaksud kepada pembeli call option (taker) karena telah menerima call premium (call option price) dari pembeli call option tersebut.

2.5.3 Opsi Put

Opsi Put adalah suatu kontrak dimana pembeli (taker put) KOS diberi hak oleh penjual (writer put) KOS untuk menjual saham acuan dalam jumlah dan harga pelaksanaan (strike price) tertentu dan berlaku pada waktu tertentu. Taker

Penjual put option (writer put), wajib untuk membeli saham acuan (underying stock) dalam jumlah dan harga pelaksanaan (strike price) dimaksud kepada pembeli (taker put) karena telah menerima put premium (put option price) dari pembeli put option tersebut.

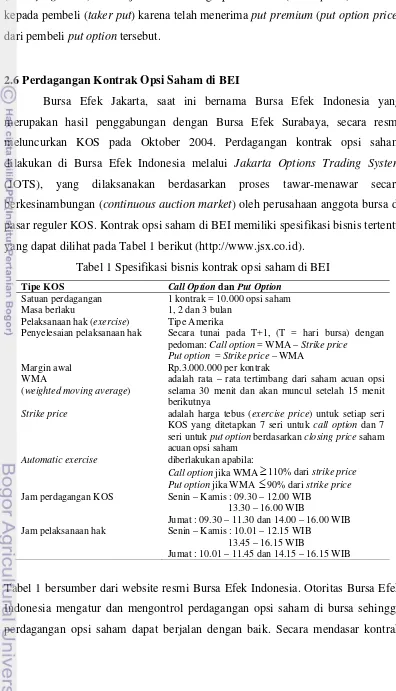

2.6 Perdagangan Kontrak Opsi Saham di BEI

Bursa Efek Jakarta, saat ini bernama Bursa Efek Indonesia yang merupakan hasil penggabungan dengan Bursa Efek Surabaya, secara resmi meluncurkan KOS pada Oktober 2004. Perdagangan kontrak opsi saham dilakukan di Bursa Efek Indonesia melalui Jakarta Options Trading System

(JOTS), yang dilaksanakan berdasarkan proses tawar-menawar secara berkesinambungan (continuous auction market) oleh perusahaan anggota bursa di pasar reguler KOS. Kontrak opsi saham di BEI memiliki spesifikasi bisnis tertentu yang dapat dilihat pada Tabel 1 berikut (http://www.jsx.co.id).

Tabel 1 Spesifikasi bisnis kontrak opsi saham di BEI

Tipe KOS Call Option dan Put Option

Satuan perdagangan 1 kontrak = 10.000 opsi saham Masa berlaku 1, 2 dan 3 bulan

Pelaksanaan hak (exercise) Tipe Amerika

Penyelesaian pelaksanaan hak Secara tunai pada T+1, (T = hari bursa) dengan pedoman: Call option = WMA – Strike price

Put option = Strike price – WMA Margin awal Rp.3.000.000 per kontrak

WMA

(weighted moving average)

adalah rata – rata tertimbang dari saham acuan opsi selama 30 menit dan akan muncul setelah 15 menit berikutnya

Strike price adalah harga tebus (exercise price) untuk setiap seri

KOS yang ditetapkan 7 seri untuk call option dan 7 seri untuk put option berdasarkan closing price saham acuan opsi saham

Automatic exercise diberlakukan apabila:

Call option jika WMA≥110% dari strike price Put option jika WMA ≤90% dari strike price

Jam perdagangan KOS Senin – Kamis : 09.30 – 12.00 WIB 13.30 – 16.00 WIB

Jumat : 09.30 – 11.30 dan 14.00 – 16.00 WIB Jam pelaksanaan hak Senin – Kamis : 10.01 – 12.15 WIB

13.45 – 16.15 WIB

Jumat : 10.01 – 11.45 dan 14.15 – 16.15 WIB

opsi saham di Bursa Efek Indonesia memiliki spesifikasi bisnis yang berbeda dengan yang berlaku di bursa beberapa negara lain. Untuk lebih jelasnya dapat dilihat pada Tabel 2 berikut.

Tabel 2 Spesifikasi bisnis perdagangan opsi di beberapa bursa BURSA

Faktor CBEO AMEX LIFFE HKEx KSE

Underlying Saham biasa

dan ADRs

Saham biasa dan ADRs

LIFFE Equity Option mewakili 87 perusahaan Saham yang likuid KOSPI 200 Option dan Single Stock Option Unit of Trading Satu satuan kontrak = 100 saham/ADRs

Satu satuan kontrak = 100 saham

Satu satuan kontrak = 1000 saham

Satu lot saham dasar

Satu kontrak = 100 saham Dasar

Contract Month

January Cycle,

February Cycle,

March Cycle

Spot 2 bulan kalender berikutnya

Kontrak akan diselesaikan pada 2 bulan diantara March, Jun, Sept dan Dec

Exercise style American style American style

European style American style European style Exercise price interval 2.5 poin untuk strike price antara $5 s/d $25. 5 poin untuk

strike price

antara $25 s/d $200.

10 poin untuk

strike price di atas $200.

2.5 poin untuk strike price

dibawah $25. 5 poin untuk

strike price

antara $25 s/d $200. 10 poin untuk

strike price di atas $200.

0.5 pence/share

0.25 pence/

share

(untuk equity

option tertentu)

Pencantuman harga tidak melebihi 15% dari harga pada hari sebelumnya dari underlying asset Position Limit Frekuensi perdagangan terbesar, posisi batas kontrak 75.000 kontrak, kemudian berturut-turut lebih kecil yaitu 60.000, 31.500, 22.500 dan 13.500 kontrak Frekuensi perdagangan terbesar, posisi batas kontrak 75.000 kontrak, kemudian berturut-turut lebih kecil yaitu 60.000, 31.500, 22.500 dan 13.500 kontrak Net Limit untuk tier 1 : 10.000, untuk tier 2 : 30.000

Settlement of Exercise

T + 3 T + 3 T + 4 T + 2 T + 1 untuk KOSPI 2000 T + 3 untuk

Tabel 2 bersumber dari hasil riset Badan Pengawas Pasar Modal (BAPEPAM) pada tahun 2003 yang dituangkan di dalam Studi Perdagangan Opsi di Pasar Modal Indonesia. Pada lajur baris diberikan bursa di beberapa negara antara lain:

Chicago Board Option Exchange (CBOE), American Stock Exchange (AMEX),

The London International Financial Futures and Option Exchange (LIFFE),

Hongkong Exchange and Clearing Limited (HKEx) dan The Korea Stock Exchange (KSE). Sedangkan pada lajur kolom adalah spesifikasi bisnis opsi dari masing-masing bursa di beberapa negara tersebut.

Dari Tabel 1 dan Tabel 2, dapat dilihat perbedaan mendasar dari masing– masing spesifikasi bisnis perdagangan opsi di beberapa negara. Sehingga dalam penentuan nilai kontrak opsi saham di Bursa Efek Indonesia tidak dapat disamakan dengan cara penentuan nilai opsi saham yang berlaku di negara lain.

2.6.1 Persyaratan Suatu Saham Memiliki Opsi Saham

Tidak semua saham menawarkan opsi saham (stock option). Saham yang mempunyai opsi saham sebagai turunannya yang kemudian diperdagangkan di bursa dikenal sebagai optionable stocks. Suatu perusahaan harus memenuhi kriteria tertentu sebelum opsi saham sebagai derivatif instrumen saham yang mereka miliki dapat diperdagangkan di bursa. Berikut ini kriteria atau persyaratan yang umumnya dibutuhkan oleh bursa (Safitra et al. 2011):

1. Harga penutupan harus mempunyai nilai minimum tiap harga saham

untuk sebagian besar dari hari-hari perdagangan selama tiga bulan penanggalan yang utama.

2. Perusahaan itu harus mempunyai ≥ 2.000 pemegang saham.

3. Perusahaan itu harus mempunyai ≥ 7 juta saham yang diadakan secara umum.

Berdasarkan Keputusan Direksi PT. Bursa Efek Jakarta Nomor: Kep-310/BEJ/09-2004 tentang Peraturan Nomor II-D Tentang Perdagangan Opsi Saham, syarat underlying saham dapat memiliki instrumen derivatif opsi saham, adalah:

1 Saham tersebut telah tercatat di Bursa sekurang-kurangnya 12 (dua belas) bulan.

2 Transaksi atas saham tersebut dalam 12 (dua belas) bulan terakhir menunjukkan:

• Frekuensi transaksi sekurang-kurangnya 2.000 (dua ribu) setiap bulannya.

• Rata-rata volatilitas harga harian (intraday volatility) sekurang-kurangnya sebesar 0,5% (nol koma lima persen) per hari.

3 Harga saham sekurang-kurangnya Rp.500,- (lima ratus rupiah).

4 Saham tersebut memenuhi kapitalisasi pasar (Market Capitalization) sekurang-kurangnya Rp.500.000.000.000,- (lima ratus miliar rupiah). Namun dengan pertimbangan tertentu, bursa berwenang memilih dan menetapkan saham perusahaan tercatat yang memenuhi persyaratan untuk menjadi underlying saham.

2.6.2 Rekapitulasi Perdagangan Opsi Call di BEI

Perkembangan perdagangan kontrak opsi saham sejak diluncurkan sampai sekarang mengalami perkembangan yang tidak stabil bahkan menurun dikarenakan beberapa kendala yang sedang diperbaiki. Adapun rekapitulasi perkembangan perdagangan opsi call kontrak opsi saham di Bursa Efek Indonesia mulai dari tahun 2004 – 2008 diberikan pada Tabel 3 berikut.

Tabel 3 Rekapitulasi perdagangan opsi call kontrak opsi saham di BEI

Tahun Hari Perdagangan Kontrak yang Dibuat Nilai Kontrak Frekuensi

2004 56 150 236.500.000 104

2005 243 149 101.840.000 131

2006* 242 - - -

2007 246 281 1.363.060.000 163

2008 240 87 495.800.000 84

Tabel 3 diambil dari majalah IDX Monthly Statistics, Desember 2009 mengenai

Stock Option Activities terbitan Bursa Efek Indonesia. Pada tahun 2009 – 2012 perdagangan KOS mengalami penurunan, tetapi seiring dengan perkebangan Bursa Efek Indonesia, maka pada tahun 2012 ini perdagangan KOS sedang direvitalisasi oleh otoritas Bursa Efek Indonesia sebelum diluncurkan kembali.

2.6.3 Pedoman Pengkodean Kontrak Opsi Saham

Dalam mengeluarkan produk kontrak opsi saham ada pedoman untuk pengkodean dan pemberian nomor seri dari KOS yang dikeluarkan oleh otoritas Bursa Efek Indonesia. Sebagai contoh untuk nomor seri KOS CINDF2275, C

(digit ke 1) menyatakan call option yang akhir masa berlakunya pada hari bursa terakhir bulan Maret, INDF (digit ke 2 s.d 5) menyatakan kode saham induk PT Indofood Sukses Makmur Tbk, sedangkan angka 2275 (digit ke 6 s.d 10) merupakan strike price. Pedoman untuk membuat kode dan seri dari KOS diambil dari surat edaran BEI, Nomor: SE-010/BEJ/10-2004 sebagai berikut.

• Untuk setiap Seri KOS yang diperdagangkan di Bursa Efek Indonesia disiapkan kode efek yang merupakan gabungan dari huruf capital dan angka sebanyak 10 (sepuluh) digit, perhatikan contoh dibawah ini:

1 2 3 4 5 6 7 8 9 10

M N N N N 9 9 9 9 9

• Digit kesatu dengan huruf besar menyatakan tipe opsi saham (call option) dan akhir masa berlaku dari setiap seri KOS.

M Huruf besar A s/d L menyatakan Call Option dan akhir masa berlaku KOS,sebagai berikut:

• Digit kedua sampai dengan digit kelima menyatakan kode efek perusahaam tercatat yang merupakan saham induk (underlying stock) opsi saham, yang sama dengan kode saham dalam perdagangan ekuitas saat ini.

NNNN 4 (empat) huruf capital, yang menyatakan Kode Efek dari Saham Induk (Underlying Stock)

• Digit keenam sampai dengan digit kesepuluh merupakan Strike Price dari seri KOS yang bersangkutan.

99999 5 (lima) angka tanpa menggunakan separator, yang menyatakan Strike Price

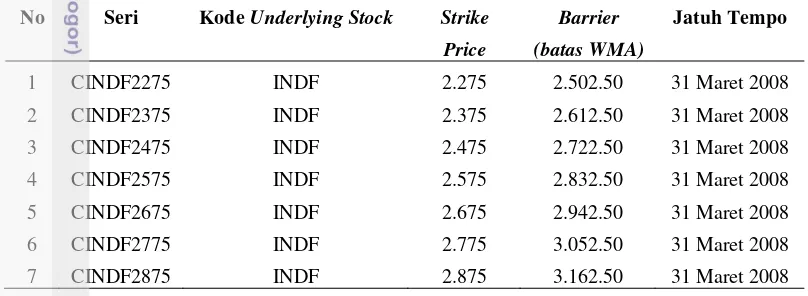

2.6.4 Penetapan Seri Kontrak Opsi Saham

[image:32.595.73.487.22.811.2]Dalam perdagangan KOS, otoritas Bursa Efek Indonesia mengeluarkan pengumuman berupa surat edaran penetapan seri KOS. Untuk satu underlying stock dikeluarkan sebanyak tujuh seri kontrak opsi saham. Sebagai contoh untuk perdagangan KOS pada 2 Januari 2008 – 31 Maret 2008 sebagai berikut.

Tabel 4 Penetapan seri opsi call kontrak opsi saham INDF

No Seri Kode Underlying Stock Strike Price

Barrier (batas WMA)

Jatuh Tempo

1 CINDF2275 INDF 2.275 2.502.50 31 Maret 2008

2 CINDF2375 INDF 2.375 2.612.50 31 Maret 2008

3 CINDF2475 INDF 2.475 2.722.50 31 Maret 2008

4 CINDF2575 INDF 2.575 2.832.50 31 Maret 2008

5 CINDF2675 INDF 2.675 2.942.50 31 Maret 2008

6 CINDF2775 INDF 2.775 3.052.50 31 Maret 2008

[image:32.595.81.485.426.574.2]7 CINDF2875 INDF 2.875 3.162.50 31 Maret 2008

Tabel 4 dapat diakses pada http://www.jsx.co.id. Dasar penetapan strike price seri KOS untuk perdagangan tanggal tersebut di atas, mengacu pada closing price dari

underlying stock pada tanggal 28 Desember 2007. Sehingga interval strike price

Tabel 5 Interval strike price

Closing Price (Rupiah) Interval Strike Price

501 – 1.000 50

1.001 – 5.000 100

5.001 – 10.000 200

>10.000 500

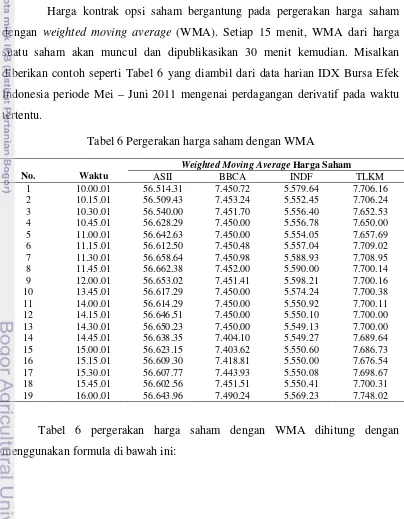

2.6.5 Harga Saham dengan Weighted Moving Average

[image:33.595.111.515.260.779.2]Harga kontrak opsi saham bergantung pada pergerakan harga saham dengan weighted moving average (WMA). Setiap 15 menit, WMA dari harga suatu saham akan muncul dan dipublikasikan 30 menit kemudian. Misalkan diberikan contoh seperti Tabel 6 yang diambil dari data harian IDX Bursa Efek Indonesia periode Mei – Juni 2011 mengenai perdagangan derivatif pada waktu tertentu.

Tabel 6 Pergerakan harga saham dengan WMA

No. Waktu

Weighted Moving Average Harga Saham

ASII BBCA INDF TLKM 1 10.00.01 56.514.31 7.450.72 5.579.64 7.706.16 2 10.15.01 56.509.43 7.453.24 5.552.45 7.706.24 3 10.30.01 56.540.00 7.451.70 5.556.40 7.652.53 4 10.45.01 56.628.29 7.450.00 5.556.78 7.650.00 5 11.00.01 56.642.63 7.450.00 5.554.05 7.657.69 6 11.15.01 56.612.50 7.450.48 5.557.04 7.709.02 7 11.30.01 56.658.64 7.450.98 5.588.93 7.708.95 8 11.45.01 56.662.38 7.452.00 5.590.00 7.700.14 9 12.00.01 56.653.02 7.451.41 5.598.21 7.700.16 10 13.45.01 56.617.29 7.450.00 5.574.24 7.700.38 11 14.00.01 56.614.29 7.450.00 5.550.92 7.700.11 12 14.15.01 56.646.51 7.450.00 5.550.10 7.700.00 13 14.30.01 56.650.23 7.450.00 5.549.13 7.700.00 14 14.45.01 56.638.35 7.404.10 5.549.27 7.689.64 15 15.00.01 56.623.15 7.403.62 5.550.60 7.686.73 16 15.15.01 56.609.30 7.418.81 5.550.00 7.676.54 17 15.30.01 56.607.77 7.443.93 5.550.08 7.698.67 18 15.45.01 56.602.56 7.451.51 5.550.41 7.700.31 19 16.00.01 56.643.96 7.490.24 5.569.23 7.748.02

[image:33.595.107.518.416.668.2]( ) 10.00 , 30 . 9

00 . 10

30 . 9 15

. 10 01 . 10

∑

∑

= = = =

− = t

t t

t

t t t

Q Q P P

(2.1)

dengan Pt adalah harga saham pada waktu t dan Qt besarnya volume transaksi.

2.6.6 Penetapan Suku Bunga

Dalam perhitungan nilai opsi dengan menggunakan nilai r yaitu nilai suku bunga bebas resiko, maka untuk perhitungan nilai kontrak opsi saham digunakan suku bunga acuan yang dikeluarkan oleh Bank Indonesia atau yang lebih dikenal dengan BI rate. BI rate adalah suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Berikut data Tabel BI rate periode tahun 2007 yang diambil dari website resmi Bank Indonesia.

Bulan Jan 07 Feb 07 Mar 07 Apr 07 … Okt 07 Nov 07 Des 07

BI rate 9.50% 9.25% 9.00% 9.00% … 8.25% 8.25% 8.00%

2.6.7 Perhitungan Volatilitas Kontrak Opsi Saham

Otoritas BEI juga mengeluarkan pengumuman beberapa tahapan perhitungan untuk memperoleh rata-rata volatilitas harga harian untuk setiap saham dalam periode satu tahun (Kep-310/BEJ/09-2004).

(1) Hitung rata-rata harga setiap hari (average intraday stock price). Andaikan transaksi saham Q terjadi sebanyak n kali (frekuensi) pada hari bursa pertama dalam satu tahun kalender. Ini menunjukkan bahwa ada sebanyak n buah harga saham Q pada hari bursa pertama perdagangan saham, yaitu hQif, untuk f =

1,2,3,…n. Dengan demikian, harga rata-rata saham Q pada hari pertama bursa, yaitu

n h

Qi

n

f Qif

h

∑

=−

= 1

(2). Hitung standar deviasi harga setiap hari (intraday standard deviation of stock price), dengan rumus yaitu

n h h n f Qi Qif Qi

∑

= − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = 1 2 σ (2.3) Banyaknya angka standar deviasi harga harian dalam satu tahun kalender adalah sebanyak hari bursa, dengan asumsi setiap hari bursa selalu ada transaksi.(3). Hitung rata-rata harga saham Q dalam periode satu tahun kalender. Andaikan

z adalah banyaknya hari bursa dalam satu tahun, maka rumus untuk memperoleh harga rata-rata saham Q dalam satu tahun yaitu

z h h z j Qj Q

∑

= − = 1 (2.4) (4). Hitung rata-rata standar deviasi harga saham Q dalam periode satu tahun kalender. Andaikan z adalah banyaknya hari bursa dalam satu tahun, maka rumus untuk memperoleh rata-rata standar deviasi harga saham Q dalam satu tahun yaituz z j Qj

∑

= − = 1 σ σ (2.5) (5). Hitung persentase rata-rata volatilitas harga harian saham Q dalam satu tahun yaituVolatilitas(%) x100%

hQ Q ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎣ ⎡ = − − σ (2.6)

Rumus (2.2) s/d (2.6) di atas digunakan sebagai metode dalam menghitung volatilitas harga harian dalam kurun waktu satu tahun untuk setiap saham dan dapat dihitung bila tersedia data transaksi setiap saham setiap hari bursa dan dalam kurun waktu satu tahun. Dikarenakan data transaksi harian pertahun sulit untuk diperoleh maka beberapa peneliti menyarankan untuk menggunakan perumusan perhitungan historical volatility (Hull 2006).

2. Hitung nilai ⎟⎟

⎠ ⎞ ⎜⎜ ⎝ ⎛ =

−1

ln

i i i

S S

U , dimana Si adalah harga saham pada waktu ti.

3. Hitung penjumlahan Ui dan rata-rata

−

U

4. Hitung

2 ⎟ ⎠ ⎞ ⎜

⎝ ⎛ − −

U Ui

5. Hitung rumus S =

1 1

2

− ⎟ ⎠ ⎞ ⎜

⎝

⎛ −

∑

=

−

n U U n

i i

6. Hitung σ =S n−1, akhirnya didapat taksiran volatilitasnya.

2.6.8 Dividen

Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tetapi distribusi keuntungan kepada para pemilik saham adalah tujuan utama suatu bisnis. Dividen dapat dibagi menjadi empat jenis yaitu (http://id.wikipedia.org/wiki/Dividen):

1. Dividen tunai, metode paling umum untuk pembagian keuntungan. Dibayarkan dalam bentuk tunai dan dikenai pajak pada tahun pengeluarannya.

2. Dividen saham, cukup umum dilakukan dan dibayarkan dalam bentuk saham tambahan, biasanya dihitung berdasarkan proporsi terhadap jumlah saham yang dimiliki. Metode ini mirip dengan stock split karena dilakukan dengan cara menambah jumlah saham sambil mengurangi nilai tiap saham sehingga tidak mengubah kapitalisasi pasar.

3. Dividen properti, dibayarkan dalam bentuk aset. Pembagian dividen dengan cara ini jarang dilakukan.

Sukses Makmur TBK periode tahun 2005 – 2007 yang diperoleh dari company report Indofood Sukses Makmur Tbk (INDF), Januari 2012.

Tabel 7 Pengumuman dividen saham INDF Tahun Besar

Dividen

Batas Waktu Penggunaan

Batas Waktu Dividen

Waktu Pencatatan

Waktu Pembayaran 2005 5.00 20 Juli 06 21 Juli 06 25 juli 06 08 Aug 06 2006 31.00 27 Juli 07 30 Juli 07 01 Aug 07 15 Aug 07 2007 43.00 12 Aug 08 13 Aug 08 15 Aug 08 27 Aug 08

2.6.9 Premi Opsi Saham

Faktor-faktor yang mempengaruhi harga premi opsi saham adalah harga saham itu sendiri, nilai intrinsik dan nilai waktu, waktu jatuh tempo, volatilitas, suku bunga dan dividen. Semakin tinggi harga saham, semakin mahal harga premi opsi saham. Premi suatu opsi terdiri dari nilai intrinsik dan nilai waktu. Nilai intrinsik adalah nilai real yang sudah terkandung di dalam premi suatu opsi yang merupakan selisih antara harga saham dengan harga strike price. Nilai intrinsik untuk opsi call adalah harga saham dikurangi harga strike price, jika selisihnya negatif maka nilai intrinsik dianggap nol (Karnadjaja et al. 2007).

Suatu opsi call disebut in the money (ITM) jika posisi harga saham lebih besar dari harga strike price. Suatu opsi call dengan harga strike price sama dengan harga sahamnya disebut at the money (ATM). Sedangkan out the money

(OTM) suatu opsi call jika harga strike price lebih besar dari harga saham. Semakin ITM suatu opsi call maka preminya akan semakin mahal, sedangkan semakin OTM suatu opsi call maka preminya akan semakin murah.

turun dalam suatu periode tertentu. Volatilitas sangat berpengaruh pada nilai waktu sebuah opsi yang pada akhirnya memengaruhi nilai premi opsi tersebut. Likuiditas adalah ukuran dari seberapa mudah suatu aset dikonversikan menjadi uang tunai tanpa mengalami penuruan nilai yang berarti. Peningkatan suku bunga akan mendorong premi opsi call naik. Sedangkan dividen akan mengurangi nilai dari premi opsi call. Market sentiment tercermin dari supply dan demand. Semakin tinggi demand maka nilai premi opsi call semakin meningkat (Karnadjaja et al. 2007).

2.7 Penentuan Nilai Opsi Dengan Model Black–Scholes

2.7.1 Sejarah Model Black-Scholes

Model Black-Scholes penentuan nilai opsi saham diperkenalkan pertama kali pada tahun 1970-an dan merupakan hasil penelitian dari Fischer Black, Myron Scholes dan Robert Merton di Massachusetts Institute of Technology Boston. Black setelah memperoleh gelar sarjana dalam bidang Fisika, mulai meneliti untuk menentukan nilai dari warrant dengan menggunakan Capital Asset Pricing Model (CAPM) dalam mengevaluasi suatu portofolio yang terdiri dari saham dasar (underlying stock) dan warrant suatu saham. Scholes meneliti penentuan nilai opsi pada akhir 1960-an di Sloan School ofManagemenet (MIT). Setelah bertemu Black keduanya mulai bekerjasama dalam penelitian. Robert Merton seorang ahli matematika terapan yang baru lulus, bergabung dengan MIT sebagai asisten peneliti untuk Paul Samuelson pada fakultas ekonomi. Samuelson, mengarahkan Merton untuk mendalami teori dari penentuan nilai warrant dengan mengembangkan intertemporal CAPM menggunakan continuous time finance, yang menggunakan Lemma Ito. Merton, Black and Scholes saling bertukar pikiran selama beberapa tahun di MIT. Langkah sukses mereka mulai digambarkan sebagai random walkwith positif drift.

diterima oleh Journal of Political Economy (JPE) dan dipublikasikan pada Juni 1973 dengan judul The Pricing of Options and Corporate Liabilities. Merton yang juga bekerjasama dengan Black dan Scholes menghasilkan paper tentang penentuan nilai opsi pada Bell Journal of spring 1973. Scholes and Merton menerima hadiah Nobel untuk hasil karya mereka, tetapi Fischer Black meninggal sebelum hadiah Nobel itu diberikan. Akhirnya Chicago Board Options Exchange

(CBOE) mulai memperdagangkan opsi pada tahun 1973 dan model Black-Scholes langsung dipergunakan oleh trader yang terlibat sebagai pelaku pasar dalam perdagangan opsi (Cuthbertson et al. 2001).

2.7.2 Latar Belakang Penurunan Model Black-Scholes

Beberapa konsep dasar yang diperlukan untuk penurunan model Black-Scholes akan dijelaskan berikut ini.

Definisi 2.1 (Proses Stokastik) (Ross 1996)

Proses stokastik X =

{

X( )

t ,t∈T}

adalah suatu himpunan dari peubah acak yang memetakan suatu ruang contoh (sample space) Ω ke suatu ruang state (state space) S.Definisi 2.2 (Independen) (Ross 1996)

Suatu proses stokastik

{

X( )

t ,t ≥0}

bersifat independen apabila ∀r< s<t, distribusi dari X( )

s −X( )

r dan X( )

t −X( )

s saling bebas.Definisi 2.3 (Stasioner) (Ross 1996)

Suatu proses stokastik

{

X( )

t ,t ≥0}

bersifat stasioner apabila distribusi dari(

t s)

X( )

tX + − tidak bergantung pada t.

Definisi 2.4 (Gerak Brown) (Ross 1996)

2. Untuk 0<t1 <t2 <...<tn =T , peubah acak X

( )

ti −X( )

ti−1 ,i=1,2,...,nsaling bebas

3. Untuk setiap t>0, X

( )

t berdistribusi normal dengan rataan 0 dan varian.

2

t

σ

Definisi 2.5 (Gerak Brown Geometris) (Ross 1996)

Jika

{

X( )

t ,t >0}

adalah gerak Brown, maka proses stokastik{

Z( )

t ,t ≥0}

yang didefinisikan

( )

X( )t e tZ = disebut gerak Brown Geometris.

Definisi 2.6 (Proses Wiener) (Niwiga 2005)

Proses Wiener adalah gerak Brown dengan rataan 0 dan varian 1.

Definisi 2.7 (Proses Wiener Umum) (Hull 2006)

Proses Wiener umum untuk suatu peubah acak X dapat dinyatakan sebagai berikut dX(t) = a dt + b dW(t) (2.7)

a dt disebut sebagai komponen deterministik dan b dW(t) disebut komponen stokastik, serta W

( )

t adalah proses Wiener, sedangkan a dan b masing-masing menyatakan drift rate dan variance rate dari X.Definisi 2.8 (Proses Ito) (Hull 2006)

Proses Ito adalah proses Wiener umum di mana a dan b menyatakan suatu fungsi dari peubah acak X dan waktu t. Proses Ito dapat dinyatakan sebagai berikut.

dX

( )

t =a(

X( )

t ,t)

dt+b(

X( )

t ,t) ( )

dW t (2.8)Lemma 2.9 (Lemma Ito) (Hull 2006)

Misalkan proses X

( )

t memenuhi persamaan (2.2) dan fungsi Y( )

t = f(

X( )

t ,t)

adalah kontinu serta turunan-turunan ft

(

X( )

t ,t)

, fx(

X( )

t ,t)

, fxx(

X( )

t ,t)

kontinu, maka Y( )

t = f(

X( )

t ,t)

memenuhi persamaan berikut.

( )

1(

( )

)

(

( )

) ( )

(

( )

,) ( )

(

)

2 21 ,

,t dt f X t t dX t f X t t dX t

t X f t

dengan 2 2 ,

,

X f f

X f f t f

ft x xx

∂ ∂ = ∂

∂ = ∂ ∂

=

dan

( )

dt 2 = dW( )

t dt = dtdW( )

t = 0,(

dW( )

t)

2 = dt.Dari penjelasan konsep dasar di atas, Fischer Black dan Myron Scholes selanjutnya memberikan beberapa asumsi dalam membangun model matematika Black-Scholes yaitu:

1. Harga aset yang mendasari mengikuti proses Wiener yang mempunyai fungsi kepekatan peluang lognormal.

2. Tidak ada biaya transaksi dan pajak.

3. Tidak ada pembayaran dividen selama opsi berlaku. 4. Tidak ada kemungkinan melakukan arbitrage.

5. Perdagangan dari aset yang mendasari bersifat kontinu. 6. Short selling diijinkan.

7. Suku bunga bebas resiko adalah konstan dan sama untuk semua waktu jatuh tempo.

Ketujuh kondisi di atas merupakan syarat agar model Black-Scholes dapat berfungsi dengan baik.

2.7.3 Model Pergerakan Harga Saham

Model Black-Scholes dalam penentuan nilai opsi merupakan suatu model pendekatan analitik. Misalkan diketahui S

( )

t adalah harga saham pada waktu t,μ adalah parameter konstan yang menyatakan tingkat rata-rata pertumbuhan harga saham dan

σ

volatilitas harga saham, maka pergerakan harga saham diasumsikan mengikuti gerak Brown geometri sehingga perubahan harga saham S terhadap waktu t dapat dimodelkan sebagai berikut (Hull 2006)adalah harga saham pada waktu t. Maka berdasarkan proses Ito, perubahan S

( )

takan mempunyai nilai harapan drift rate μS. Parameter μ menyatakan tingkat rata-rata pergerakan harga saham dan μS

( )

t dt disebut komponen deterministik. Dikarenakan harga saham dipengaruhi oleh faktor ketidakpastian maka komponen stokastiknya adalah σS( ) ( )

t dW t , denganσ

menyatakan volatilitas harga saham. Dengan demikian model pergerakan harga saham adalah berbentuk persamaan (2.10).Dari persamaan (2.10), dapat digunakan Lema Ito untuk suatu fungsi

( )

t SV , , yaitu nilai opsi dengan harga saham S pada waktu t, maka diperoleh

( )

t dW S V S dt S V S t V S V S dV ∂ ∂ + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ∂ ∂ + ∂ ∂ + ∂ ∂= μ σ2 2 22 σ

2 1

(2.11) Untuk menghilangkan pengaruh proses Wiener dibuat suatu portofolio yang diinvestasikan pada saham dan derivatif. Strategi yang diambil adalah membeli suatu opsi dan menjual

S V

∂ ∂

saham. Misalkan

π

adalah nilai hasil dari portofolio yang didefinisikanS. S V V ∂ ∂ − =

π (2.12) Perubahan yang terjadi pada portofolio di selang waktu dtdidefinisikan sebagai dS S V dV d ∂ ∂ − =

π (2.13) Dengan menyubstitusikan persamaan (2.10) dan (2.11) ke dalam (2.13) maka dihasilkan persamaan . 2 1 2 2 2 2 dt S V S t V d ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ∂ ∂ + ∂ ∂ = σ

π (2.14)

(proses penurunan formula (2.14) lihat lampiran 1).

Return dari investasi sebesar

π

pada saham bebas risiko akan memiliki pertumbuhan sebesar rπdt dalam selang waktu dt. Agar tidak memiliki peluangmelakukan arbitras, nilai pertumbuhan dibuat sama dengan ruas kanan dari persamaan (2.14) yaitu

. 2 1 2 2 2 2 dt S V S t V dt r ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ∂ ∂ + ∂ ∂ = σ

Selanjutnya substitusikan persamaan (2.12) ke dalam persamaan (2.15), maka diperoleh dt S V S t V dt S t V V r ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ∂ ∂ + ∂ ∂ = ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ ∂ ∂

− 2 2 2 2

2 1σ (2.16) akhirnya didapat 0. 2 1 2 2 2

2 − =

∂ ∂ + ∂ ∂ + ∂ ∂ rV t V S V rS S V S

σ (2.17) Persamaan (2.17) inilah yang dikenal sebagai persamaan diferensial parsial Black-Scholes-Merton (Hull 2006).

2.7.4 Valuasi Formula Model Black-Scholes

Paramater-parameter yang digunakan dalam perumusan model Black-Scholes adalah stock price (S), strike price (K), opsi call (C), waktu sekarang (t),

expiry atau maturity date (T), Volatility (

σ

), dan risk-free interest rate (r).Hull (2006) menunjukkan bahwa salah satu cara untuk menentukan solusi analitik persamaan Black-Scholes adalah menggunakan pendekatan penilaian risiko netral. Untuk sebuah opsi call tipe Eropa, nilai harapan payoff dari opsi call

pada saat jatuh tempo adalah

E

[

max(

ST −K,0)

]

(2.18)Didefinisikan g

( )

ST adalah fungsi kepekatan peluang dari ST maka

[

(

)

] (

) ( )

T TK T

T K S K g S dS

S

E

∫

∞

− =

− ,0

max (2.19)

Misalkan G =ln

( )

S , makaS S G 1 = ∂ ∂

, 2 2

2

1

S S

G = − ∂

∂

dan =0

∂ ∂

t G

. Berdasarkan Lemma Ito diperoleh

dW

( )

t S S dt S S S SdG 1 1

2 1 0 1 2 2 2 σ σ μ ⎟ + ⎠ ⎞ ⎜ ⎝ ⎛ + − = . 2 1 2 dz dt σ σ μ ⎟ + ⎠ ⎞ ⎜ ⎝ ⎛ − =

Karena μ dan

σ

konstan maka G=ln( )

S mengikuti gerak Brown dengan rataan⎟ ⎞ ⎜

⎛ −μ 1σ2 dan varian

.

Berdasarkan persamaan (2.9),

S dS

merupakan tingkat imbal hasil dari harga saham. Imbal hasil harga saham yang dapat diprediksi dan bersifat deterministik adalah μdt. Sebagai contoh dari imbal hasil yang bersifat

deterministik adalah imbal hasil dari sejumlah dana yang diinvestasikan di bank yang bersifat bebas resiko. Karena bersifat bebas risiko maka ekspektasi dari harga diganti dengan r. Dikarenakan G=ln

( )

S berubah dari 0 sampai T dan( )

SG=ln mengikuti gerak Brown, maka ln

( )

S berdistribusi normal dengan rataan r ⎟T⎠ ⎞ ⎜

⎝

⎛ − 2

2

1σ

dan varian σ2T.

Pada waktu t = 0 nilai G = ln

( )

S0 dan pada waktu T nilai G=ln( )

ST ,maka pada selang waktu 0 sampai dengan T,

(

ln( )

ST −ln( )

S0)

berdistribusi normal dengan rataan dan varian seperti di atas, sehingga

(

)

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − Ν− S r T T

ST σ ,σ

2 1 ~

ln

ln 0 2

atau dapat dituliskan lnST berdistribusi normal dengan

⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − +

Ν S r T T

ST σ ,σ

2 1 ln

~

ln 0 2

Dengan demikian lnST berdistribusi normal dengan

rataan m S r ⎟T

⎠ ⎞ ⎜ ⎝ ⎛ − + = 2 0 2 1

ln σ dan standar deviasi s =σ T (2.20) Didefinisikan peubah Q dengan

T m S Q T σ −

=ln (2.21) Substitusi m dari persamaan (2.20) ke dalam persamaan (2.21), diperoleh

(

)

r TT S

S T

Q T ⎟⎟

⎠ ⎞ ⎜⎜ ⎝ ⎛ − − = 2 1 ln ln 1 2 0 σ σ σ

maka peubah Q juga berdistribusi normal dengan rataan 0 dan standar deviasi 1, fungsi kepekatan peluang Q dinyatakan dengan h

( )

Q , yaitu

( )

22 2 1 Q e Q h − =

(proses penurunan formula (2.22) lihat lampiran 2).

Persamaan (2.21) dinyatakan menjadi

Q T m

T e

S = σ + (2.23) Perubahan batas integral pada sisi kanan dari persamaan (2.19), dari integral menurut ST menjadi integral menurut Q adalah sebagai berikut

Jika ST =∞, maka Q = ∞ Jika ST =K , maka

m T Q e

K = σ + sehingga

T m K Q σ − = ln

Dengan menggunakan persamaan (2.22), (2.23), perubahan batas integral dan misalkan s=σ T , maka persamaan (2.19) menjadi:

(

)

[

]

(

)

( )( )

dQ Q h K e K S E s m K m Qs T∫

∞ − + − = − ln 0 , max( )

( ) (( )

) dQ Q h K dQ Q h e s m K s m K m Qs∫

∫

∞ − ∞ − + − = ln ln( e) e dQ K( h

( )

)QdQ( )

(

)

(( )

) dQ Q h K dQ s Q h e s m K s m K s m∫

∫

∞ − ∞ − ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ + − − = ln ln 2 2Sehingga persamaan (2.19) dapat dinyatakan sebagai

(

)

[

]

( )(

)

(( )

) dQ Q h K dQ s Q h e K S E s m K s m K s mT

∫

∫

∞ − ∞ − ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ + − − = − ln ln 2 2 0 ,

max (2.24)

Jika Ν

( )

x menyatakan notasi dari fungsi distribusi normal baku kumulatif maka( )

(

)

[

[

(

)

]

]

s s m K e dQ s