32 Akadharma International Tbk EKAD √ √ - √ - 63 Surabaya Agung Industri Pulp & Kertas

70 Goodyear Indonesia Tbk GDYR √ √ - -

103 Supreme Cable Manufacturing and

Commerce SCCO √ √ - √ -

104 Voksel Electric Tbk VOKS √ √ - √ -

105 Sat Nusa Persada Tbk PTSN √ √ √ - -

107 PT Tiga Pilar Sejahtera Food Tbk AISA √ √ - √ -

121 PT Ultrajaya Milk Industry and Trading

Company Tbk ULTJ √ √ √ √ 15 133 PT Indusrtri Jamu & Farmasi Sido

Muncul Tbk SIDO - -

134 PT Taisho Parrmaceutical Indonesia

143 Pan Asia Filament Inti Tbk PAFI - - 144 PT Langgeng Makmur Industry Tbk LMPI √ √ √ - -

Perusahaan Yang Menjadi Sampel Penelitian

No Kode Saham Nama perusahaan

1 ALMI Alumindo Light metal Industry TBK 2 BTON Beton Jaya Manunggal Tbk

3 PICO Pelangi Indah Canindo Tbk 4 DPNS Duta Pertiwi Nusantara Tbk

5 TRST Trias Sentosa Tbk

6 ALDO Alkindo Naratama Tbk

7 AUTO Astra Otoparts Tbk

8 GJTL Gajah Tunggal Tbk

9 INDS Indospring Tbk

10 NIPS Nipress Tbk

11 PRAS Prima Alloy Steel Universal Tbk

12 SMSM Selamat sempurna Tbk

13 SKLT PT Sekar Laut Tbk

14 STTP PT Siantar Top Tbk

15 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

16 GGRM Gudang Garam Tbk

17 KLBF PT Kalbe Farma Tbk

18 PYFA PT Pyridam Farma Tbk

19 TSPC PT Tempo Scan Pasific Tbk

20 MBTO PT Martina Berto Tbk

21 TCID PT Mandom Indonesia Tbk 22 KICI PT Kedaung Indah Can Tbk

Tabulasi Variabel Independen dan Dependen

Tahun 2012

No Kode

Perusahaan KM IOS SM KA KI KepIns KepMan PP PA EM 1 ALMI 1.71 0.74 0.69 0.67 0.40 0.84 0.02 -0.11 0.05 -0.16 2 BTON 1.07 1.09 0.22 0.67 0.50 0.02 0.10 0.01 0.22 -0.21 3 PICO 1.00 0.91 0.67 0.67 0.33 0.18 0.00 -0.05 0.06 -0.10 4 DPNS 0.79 0.85 0.16 0.67 0.33 0.50 0.06 0.21 0.07 0.14 5 TRST 0.89 0.82 0.38 0.67 0.33 0.60 0.02 -0.04 0.03 -0.06 6 ALDO 1.51 1.89 0.49 0.67 0.33 0.58 0.14 0.14 0.12 0.02 7 AUTO 0.93 1.92 0.38 0.67 0.40 0.96 0.00 0.12 0.28 -0.15 8 GJTL 0.98 1.18 0.57 0.67 0.33 0.10 0.00 0.06 0.11 -0.05 9 INDS 0.89 0.79 0.32 0.67 0.33 0.88 0.00 0.20 0.40 -0.20 10 NIPS 1.34 0.60 0.59 0.67 0.25 0.37 0.24 0.21 0.18 0.04 11 PRAS 0.54 0.77 0.51 0.67 0.33 0.45 0.06 -0.06 0.20 -0.26 12 SMSM 1.50 2.95 0.43 0.67 0.33 0.58 0.06 0.20 0.27 -0.07 13 SKLT 1.61 0.98 0.48 0.67 0.33 0.39 0.00 0.17 0.17 0.00 14 STTP 1.03 1.64 0.54 0.67 0.50 0.57 0.04 0.25 0.34 -0.09 15 ULTJ 1.16 1.89 0.31 0.67 0.33 0.37 0.18 0.34 0.11 0.23 16 GGRM 1.18 2.97 0.36 0.67 0.50 0.76 0.01 0.17 0.06 0.11 17 KLBF 1.45 5.93 0.22 0.67 0.33 0.57 0.00 0.25 0.14 0.11 18 PYFA 1.30 1.05 0.35 0.67 0.33 0.54 0.23 0.17 0.15 0.02 19 TSPC 1.43 3.89 0.28 0.67 0.50 0.77 0.00 0.15 0.09 0.06 20 MBTO 1.18 0.95 0.29 0.50 0.33 0.68 0.00 0.11 0.13 -0.02 21 TCID 1.47 1.88 0.13 0.50 0.40 0.13 0.05 0.12 0.12 0.00 22 KICI 1.00 0.69 0.30 0.67 0.33 0.44 0.00 0.08 0.09 0.00

Tahun 2013

No Kode

Tahun 2014 No Kode

Hasil Analisis Data

Statistik Deskriptif

N Range Minimum Maximum Mean Std. Deviation

Kecakapan_Manajerial 66 1,7088 0,3463 2,0551 1,104398 0,3422218

IOS 66 6,5571 0,5567 7,1138 1,688078 1,4093616

Struktur_Modal 66 0,6810 0,0801 0,7611 0,385192 0,1695990

Pertumbuhan_Penjualan 66 0,6960 -0,2677 0,4283 0,119648 0,1353688

Pertumbuhan_Asset 66 0,6463 -0,0158 0,6305 0,179227 0,1566751

Komite_Audit 66 0,1667 0,5000 0,6667 0,651515 0,0482805

Komisaris_Independen 66 0,5000 0,2500 0,7500 0,379536 0,0875662

Kepemilikan_Intitusional 66 0,9369 0,0196 0,9565 0,512829 0,2406191

Kepemilikan_Manajerial 66 0,2444 0,0001 0,2445 0,051558 0,0696679

Earning_Management 66 0,4515 -0,0275 0,4241 0,094768 0,0848674

Valid N (listwise) 66

Nilai Collinearity Statistics

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

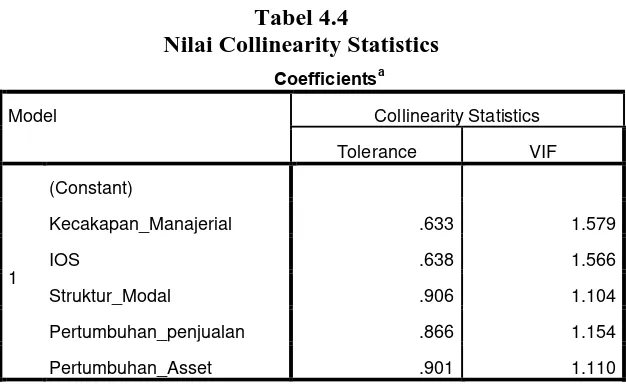

Kecakapan_Manajerial .633 1.579

IOS .638 1.566

Struktur_Modal .906 1.104

Pertumbuhan_penjualan .866 1.154

Pertumbuhan_Asset .901 1.110

a. Dependent Variable: Earning_Management

Histogram Persamaan 1

Scatter Plot Persamaan 1

Hasil Uji Kolmogorov-Smirnov Persamaan 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.56265934

Normal Parametersa,b Mean 0E-7

Nilai Koefisien Korelasi Coefficient Correlationsa

Model Pertumbuhan

Asset

Kecakapan

Manajerial

Struktur

Modal

Pertumbuha

Penjualan

IOS

1

1

1

1

Correlations

Pertumbuhan Asset 1.000 .212 -.155 -.168 -.213

Kecakapan Manajerial .212 1.000 -.257 -.165 -.537

Struktur Modal -.155 -.257 1.000 -.052 .234

Pertumbuhan penjualan -.168 -.165 -.052 1.000 -.136

IOS -.213 -.537 .234 -.136 1.000

a. Dependent Variable: Earning Management

Hasil Uji Heterokedastisitas dengan Scatter Plot Persamaan 2

Hasil Uji The Run Test Persamaan 1

Runs Test

Unstandardized

Residual

Test Valuea .34511

Cases < Test Value 33

Cases >= Test Value 33

Total Cases 66

Number of Runs 32

Z -.496

Asymp. Sig. (2-tailed) .620

Hasil Uji The Run Test

a. Predictors: (Constant), Pertumbuhan_Asset, Kecakapan_Manajerial, Struktur_Modal,

Pertumbuhan_penjualan, IOS

b. Dependent Variable: Earning_Management

Hasil Uji Regresi Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Pertumbuhan_penjualan .292 .126 .294 2.322 .024

Pertumbuhan_Asset .158 .075 .262 2.107 .039

Goodness of Fit

a. Predictors: (Constant), Kepemilikan_Manajerial, Struktur_Modal,

Komisaris_Independen,Kepemilikan_Institusional,Pertumbuhan_Asset,

b. Predictors: (Constant), Pertumbuhan_Asset, Kecakapan_Manajerial, Struktur_Modal,

Hasil Uji t Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Pertumbuhan_penjualan .292 .126 .294 2.322 .024

Pertumbuhan_Asset .158 .075 .262 2.107 .039

a. Dependent Variable: Earning_Management

Hasil Uji Residual dengan Komite Audit sebagai Variabel Moderating

Coefficientsa

Hasil Uji Residual dengan Kepemilikan Institusional sebagai Variabel Moderating

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.034 .452 -.076 .940

Earning_Management -.233 .081 -.337 -2.864 .006

a. Dependent Variable: ABSRES_1

Hasil Uji Residual dengan Kepemilikan Manajerial sebagai Variabel Moderating

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.474 .869 3.999 .000

Earning_Management -.056 .156 -.045 -.361 .719

DAFTAR PUSTAKA

Adriani, Irma. 2011. “Pengaruh Investment Opportunity Set dan Mekanisme Corporate Governance terhadap Kualitas Laba dan Nilai Perusahaan. Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009”, Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Akibar, 2011. “Gabungan Proksi Investment Opportunity Set dan Hubungannya terhadap Realisasi Pertumbuhan dengan Pendekatan Analisis Faktor Konfirmatory (Studi Empirik pada Perusahaan Manufaktur yang Terdaftar di BEI)”, Jakarta : Universitas Islam Negeri Syarif Hidayatullah.

Bartov, Ell. 1993. “The Timing of Asset Sales and Earning Manipulation”. The Accounting Review. Vol 68. pp.840-855.

Brigham, Eugene F dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedelapan. Jakarta : Erlangga.

Brigham dan Houston. 2010. Dasar-Dasar Manajemen Keuangan. Edisi 11. Jakarta : Salemba Empat.

Demerjian, P., B. Lev, dan S. McVay. 2006. Managerial ability and accruals quality. Working paper. Stem School of Business.

Dewi, Dheni Anggraini Kusuma. 2014. “Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal (Studi Kasus pada Perusahaan Pertambangan yang Terdaftar di BEI periode 2009-2012)”, Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Dira, Kadek Prawisanti dan Ida Bagus Putra Astika. 2014. “Pengaruh Struktur Modal, Likuiditas, Pertumbuhan laba, dan Ukuran Perusahaan pada Kualitas Laba”, E-Journal Akuntansi Universitas Udayana, 7.1 (2014):64-78.

Fischer, M dan Kenneth Rosenzweig. 1995. “Attitudes of students and accounting practitioners concerning the ethical acceptability of earnings management”, Journal of Bussiness Ethics, June 1995, Volume 14, Issues 6, pp 433-444.

Gaver, J.J. & Gaver, K.M. 1993. “Additional evidence on the association between the investment opportunity set and corporate financing, dividend, and compensation policies”, Journal of Accounting and Economics, 16, 125-160.

Gulzar, M. Awais dan Zongjun Wang. 2011. “Corporate Governance Characteristics and Earning Management: Empirical Evidence from Chinese Listed Firms”, International Journal of Accounting and Financial Reporting, ISSN 2162-3082, Vol. 1, No. 1.

Haruman, Tendi. 2008. “Pengaruh Struktur Kepemilikan terhadap Keputusan Pendanaan (Perspektif Agency Theory). National Conference on Management Research 2008. ISBN: 979-442-242-8

Healy, P & Wahlen , 1999. “A Review of the Earnings Management Literature and Its Implications for Standard Setting”, Accounting Horizons ; Dec 1999; 13, 4; Accounting & Tax pg. 365.

Isnugrahadi, I., dan Indra, W.K. 2009. “Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba dengan Kualitas Auditor Sebagai Variabel Pemoderasi”, Simposium Nasional Akuntansi 12 Palembang, 4-6 November 2009.

Iqbal, Syaiful. 2007. “Corporate Governance Sebagai Alat Pereda Praktik

Manajemen Laba (Earnings Management)”. Vol. 10. No.3.

Jensen. M.C. and W.H. Meckling, 1976. “Theory of The Firm : Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics 3 (1976) 305-360. University of Rochester, Rochester, NY. Man, Chi-keung. 2013. “Corporate Governance and Earnings Management : A

Survey of Literature”, The Journal of Applied Bussiness Research - March/April 2013. Volume 29, Number 2.

Meutia, Intan. 2004. “Pengaruh Independensi Auditor Terhadap Manajemen Laba untuk KAP Big 5 dan Non Big 5”. Jurnal Riset Akuntansi, Vol. 7, No. 3, h. 333-350.

Michelson, S. E., Jordan-Wagner, J. and Wooton, C. W. 1995. “A Market Based Analysis of Income Smoothing”, Journal of Business Finance and Accounting, December: 1179-1193.

Midiastuty,P.P. dan Machfoedz,M. 2003. “Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba”. Simposium Nasional Akuntansi VI, Surabaya.

Myers, S. 1977. ”Determinants of Corporate Borrowing”, Journal Financial Economics, 5:147-175.

Nasution, M dan Setiawan, D. 2007. Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan. Simposium Nasional Akuntansi X, Makassar.

Ningsaptiti, Restie. 2010. “Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance terhadap Manajemen Laba”. Semarang : Universitas Diponegoro.

Niztiar, Gata. 2013. “Analisis Faktor-Faktor yang mempengaruhi Struktur Modal (Studi Kasus pada Perusahaan Pertambangan yang Terdaftar di BEI periode 2008-2011)”. Semarang : Universitas Diponegoro.

Purnomo, Budi. 2009. “Pengaruh Earning Power terhadap Praktek Manajemen Laba ( Earning Management) : Suatu Kasus pada Perusahaan Go Public Sektor Manufaktur”, Jurnal Media Ekonomi Vol.14 No. 1, April 2009.

Purwanti, Lilik. 2008. “Kecakapan Manajerial, Skema Bonus,Manajemen Laba, dan Kinerja Perusahaan”. Jurnal Aplikasi Manajemen, Vol. 8, No. 2, h. 430-436.

Rahmawati, Hikmah Is‟da. 2013. “Pengaruh Good Coorporate Governance (GCG) terhadap Manajemen Laba pada Perusahaan Perbankan”, Accounting Analysis Journal 2 (1) (2013).

Sarwono, Jonathan. 2006. Metode Penelitian : Kuantitatif & Kualitatif. Edisi Pertama,Cetakan Pertama. Yoyakarta : Graha Ilmu.

Scott, W.R., 2000. Financial Accounting Theory. Second Edition. New Jersey: Prentice Hall.

Septiana, Heryn. 2012. “Pengaruh Kecakapan Manajerial dan Kepemilikan Manajerial terhadap Praktik Manajemen Laba : Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011”, Malang : Universitas Brawijaya.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2012. Analisis Data: Untuk Riset Manajemen dan Bisnis, USU Press, Medan.

Smith Jr, Clifford W and Ross l.Watts. (1992). The investment opportunity set and corporate financing, dividend, and compensation policies. Journal of Financial Economic. 32:263-292.

Soewadji, Jusuf. MA. 2012. Pengantar Metodologi Penelitian. Jakarta : Mitra Wacana Media.

Pada Perusahaan Go Publik Sektor Manufaktur)”. Simposium Nasional Akuntansi X. Makassar.

Utami, Anindyati Sarwindah. 2011. “Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance sebagai Variabel Pemoderasi”. Skripsi, Fakultas Ekonomi, Universitas Jember.

Utami, Radityas. 2013. “Pengaruh Kecakapan Manajerial terhadap Manajemen Laba dengan Kualitas Auditor sebagai Variabel Pemoderasi”, Diponegoro Journal of Accounting, Vol 2, No.4, Tahun 2013, ISSN (Online): 2337-3806.

Wah, Lai Kam. 2002. “Does audit quality matter more for firms with high investment opportunities?”. Journal of Accounting and Public Policy. Vol 28, issues 1, ISSN 0278-4254.

Warianto, Paulina. 2013. “Pengaruh Ukuran Perusahaan, Struktur Modal, Likuiditas, dan Investment Opportunity Set (IOS) terhadap Kualitas Laba pada Perusahaan Manufaktur yang Terdaftar di BEI”, Jurnal Riset Akuntansi Indonesia, Vol 8, No. 6, Hal. 65-81.

Weston, J. Fred dan Copeland, Thomas E,, (1992), “Managerial Finance” edisi kesembilan, The Dryden Press, A Harcourt Brace Jovanovic College Pulisher, USA, Canada, Tokyo, etc.

Wicaksono, Annas Budi. 2013. “Pengaruh Kecakapan Manajerial Terhadap Praktik Manajemen Laba Dengan Corporate Governance Sebagai Variabel Pemoderasi”, Diponegoro Journal of Accounting, Vol 2, No.4, Tahun 2013, ISSN (Online): 2337-3806.

Wigati, Tias Penget. 2014. “Analisis Faktor yang Mempengaruhi Struktur Modal dengan Ukuran Perusahaan sebagai Variabel Moderating”. Skripsi, Fakultas Ekonomika dan Bisnis, Universitas Diponegoro, Semarang.

Wulansari, Yenny. 2013. “Pengaruh Investment Opportunity Set, Likuiditas dan Leverage terhadap Kualitas Laba pada Perusahaan Manufaktur yag Terdaftar di BEI”, Jurnal Akuntansi, Vol 1, No 2 (2013).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, tujuan penelitian ini adalah untuk mengetahui hubungan antara dua varibel atau lebih. Variabel yang diteliti dalam penelitian ini adalah Kecakapan Manajerial, Investment Opportunity Set, Struktur Modal, Pertumbuhan Penjualan, dan Pertumbuhan Aset sebagai variabel independen. Variabel dependen penelitian ini adalah Earning Management (Manajemen Laba). Sedangkan variabel moderasi yaitu Coorporate Governance.

3.2 Tempat dan Waktu Penelitian

Data yang digunakan dalam penelitian ini yaitu laporan tahunan perusahaan manufaktur yang terdaftar di Birsa Efek Indonesia (BEI) periode 2012-2014. Data diperoleh dari website Bursa Efek Indonesia (BEI) www.idx.co.id.

3.3 Defenisi Operasional dan Pengukuran Variabel

3.3.1 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain (Sarwono, 2006:54). Variabel ini merupakan variabel yang variabelnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Variabel independen dalam penelitian ini adalah :

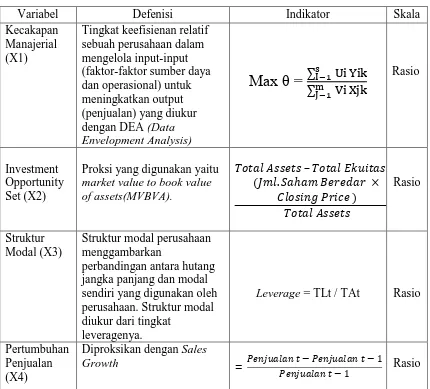

a. Kecakapan Manajerial

Kecakapan manajerial adalah tingkat keefisienan relatif sebuah perusahaan dalam mengelola input-input (faktor-faktor sumber daya dan operasional) untuk meningkatkan output (penjualan) (Isnugrahadi dan Kusuma, 2009). Kecakapan manajerial diukur dengan DEA (Data Envelopment Analysis) yang dinyatakan dalam Decision Making Unit atau

Item – item yang dijadikan input dikelompokkan menjadi dua faktor yaitu faktor sumber daya ( total aset dan jumlah tenaga kerja ) dan faktor operasional (Days COGS in Inventory dan Days Sales Outstanding) 1. Jumlah Tenaga Kerja

Jumlah tenaga kerja adalah faktor sumber daya yang berperan dalam menghasilkan penjualan. Secara umum, untuk nilai penjualan yang tertentu (given), semakin kecil jumlah tenaga kerja untuk menghasilkan penjualan tersebut maka semakin efisien perusahaan tersebut.

2. Total Aset

Total aset dimasukkan sebagai input karena aset merupakan faktor sumber daya yang sangat penting dalam menghasilkan penjualan (output). Seorang manajer yang cakap akan mampu mengelola besaran aset yang diperlukan untuk menghasilkan penjualan yang maksimal. 3. Days COGS in Inventory ( DCI )

DCI mengukur besaran kecepatan perputaran sediaan perusahaan dalam satuan hari. Semakin kecil waktu ( hari ) yang diperlukan untuk perputaran sediaan maka semakin efisien perusahaan tersebut. Manajer yang cakap diharapkan mampu mengambil langkah – langkah yang diperlukan untuk meminimalkan besaran DCI ini. Rumus untuk menghitung besaran DCI adalah sebagai berikut :

4. Days Sales Outsatnding ( DSO )

DSO mengukur waktu yang diperlukan perusahaan untuk mendapatkan kas setelah melakukan penjualan. Semakin cepat perusahaan melakukan kas semakin baik. Rumus untuk menghitung DSO adalah sebagai berikut :

DSO = Receivables / (Sales / 365 )

Model yang digunakan untuk menghitung efisiensi dengan pendekatan DEA adalah sebagai berikut :

Max θ

=

Keterangan :

θ : nilai efisiensi perusahaan k

Ui : bobot output i yang dihasilkan perusahaan k

Yik : jumlah output i dari perusahaan k dan dihitung dari i=1 hingga s Vj : bobot input j yang digunakan perusahaan k

Xjk : jumlah input j dari perusahaan k dan dihitung j = 1 hingga m

Rasio efisiensi θ kemudian didapatkan dengan kendala:

Max θ

=

1 ( k = 1, ... , n ) V1, V2, ... , 0

Dari persamaan di atas dapat diketahui bahwa nilai efisiensi tidak akan melebihi 1 (100%). Persamaan tersebut menunjukkan bahwa input dan output yang dianalisis harus positif. Menurut DEA, UKE efisien apabila rasio perbandingan input/output sama dengan 1 atau 100%. Maksudnya adalah UKE tersebut mampu memanfaatkan inputnya secara maksimal untuk menghasilkan output tertentu dan tidak lagi melakukan pemborosan sehingga mampu mencapai titik yang efisien. Sedangkan UKE yang tidak efisien apabila rasio perbandingan antara input/output adalah antara 0 input/output 1 atau nilainya kurang dari

100%.

b. Investment Opportunity Set

Menurut Sri Hasnawati (2005) dalam penelitian Adriani (2011) menyebutkan lima proksi untuk mengukur investment opportunity set. Kelima proksi tersebut adalah sebagai berikut :

a. Total assets growth.

b. Market value to book value of assets ratio. c. Earnings to price ratio.

d. Ratio capital expenditure to BVA. e. Current assets to total assets.

Di antara kelima indikator di atas, pengukuran market value to book value of assets memiliki pengaruh yang besar terhadap perusahaan.

matematis, variabel market value to book value of assets diformulasikan sebagai berikut :

MVBVA =

–

c. Struktur Modal

Struktur modal perusahaan menggambarkan perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Struktur modal diukur dari tingkat leveragenya (Hossain et al., 2012) dalam (Dira, 2012). Struktur modal yang diukur dengan leverage merupakan suatu variabel untuk mengetahui seberapa besar aset perusahaan dibiayai oleh hutang perusahaan.

Tingkat hutang (leverage) adalah perbandingan total hutang perusahaan dengan total aset yang dimiliki perusahaan yang menunjukkan seberapa besar perusahaan tergantung pada kreditur dalam pembiayaan ekuitas perusahaan. Leverage dapat dihitung dengan cara :

Leverage = TLt / TAt

Keterangan :

TL : Total hutang pada periode ke – t TA : Total aset pada periode ke – t

d. Pertumbuhan Penjualan

diproksikan dengan Sales Growth. Cara pengukurannya adalah dengan membandingkan penjualan pada tahun ke t setelah dikurangi penjualan pada periode sebelumnya terhadap penjualan pada periode sebelumnya.

e. Pertumbuhan Aset

Pertumbuhan aset merupakan perubahan asset perusahaan yang diukur berdasarkan perbandingan antara total asset periode sekarang (asset t) dikurangi total asset periode sebelumnya (asset t-1) terhadap total asset periode sebelumnya (asset t-1), dapat dibuat dalam rumus berikut:

3.3.2 Variabel Moderat

Variabel moderat adalah variabel yang memperkuat atau memperlemah hubungan antara satu variabel dengan variabel lain. Variabel moderating dalam penelitian ini adalah corporate governance yang diproksikan dengan :

a. Komite Audit Independen

diukur dengan menggunakan indikator persentase anggota komite audit dari luar terhadap seluruh anggota komite audit.

b. Komisaris Independen

Komisaris Independen merupakan anggota komisaris yang berasal dari luar perusahaan (tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih secara transparan dan independen. Mereka harus memiliki integritas, memiliki kompetensi yang memadai, bebas dari pengaruh pihak – pihak yang berhubungan dengan kepentingan pribadi serta dapat bertindak objektif dan independen dengan berpedoman pada prinsip–prinsip good corporate governance (transparancy, accountability, responbility, and fairness). Dalam penelitian ini proporsi komisaris

independen dihitung dengan cara :

Dewan Komisaris Independen

c. Kepemilikan Institusional

adalah persentase jumlah saham yang dimiliki oleh pihak institusi dari seluruh jumlah modal saham yang beredar.

d. Kepemilikan Manajerial

Kepemilikan manajerial adalah situasi dimana manajer sekaligus sebagai pemegang saham perusahaan. Kepemilikan manajerial merupakan persentase saham yang dimiliki oleh manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan yang meliputi komisaris dan direksi. Dalam penelitian ini jumlah kepemilikan manajerial diukur dengan menghitung persentase kepemilikan saham perusahaan oleh dewan direksi dan komisaris (manajerial) yang diungkapkan dalam laporan tahunan.

3.3.3 Variabel Dependen

Variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan (Situmorang dan Lutfi, 2012:8). Variabel dependen sering juga disebut dengan variabel terikat atau variabel terpengaruh. Variabel dependen dalam penelitian ini adalah Earning Management (Manajemen Laba). Manajemen Laba diproksikan dengan discretionary accrual. Penelitian ini menggunakan modified Jones model untuk pengukuran discretionary accrual. Model ini dapat dihitung dengan persamaan sebagai berikut :

TACC = Laba Bersih – Arus Kas Operasi ... (1)

TAit/Ait = α1 (1/Ait-1) + α2 (ΔREVit/Ait-1 – ΔRECit/Ait-1) + α3

(PPEit/Ait-1) + e ………... (2)

Dengan menggunakan koefisien regresi diatas nilai non discretionary accrual (NDA) dapat dihitung dengan rumus sebagai berikut:

NDACCit = α1 (1/Ait-1) + α2 (ΔREVit/Ait-1 – ΔRECit/Ait-1) + α3

(PPEit/Ait-1) ………... (3)

Hasil persamaan (2) dan (3) digunakan untuk menetukan nilai discretionary accrual.

DACCit = TAit/Ait - NDACCit ... (4)

Keterangan:

TACCit = Total Akrual perusahaan i untuk tahun t

TAit = Total akrual untuk perusahaan i untuk tahun t, dibagi total

aset perusahaan i pada tahun t-1

Ait = Total aset untuk perusahan i tahun t-1

ΔREVit/Ait-1 = Perubahan pendapatan perusahaan i untuk tahun t, dibagi

dengan total aset perusahaan i tahun t-1

ΔRECit/Ait-1 = Perubahan piutang bersih perusahaan i pada tahun t

PPEit/Ait-1 = Aktiva tetap perusahaan i pada periode t dibagi dengan

total aset perusahaan i pada tahun t-1

NDACCit = Non Diskreoneri Akrual perusahan i pada tahun t

DACCit = Diskreoneri Akrual perusahaan i pada tahun t

α1, α2, α3, α4 = Koefisien regresi persamaan

e = Error

Tabel 3.1

Defenisi Operasional Variabel Penelitian

Variabel Defenisi Indikator Skala

Pertumbuhan

Teknik pengambilan sampel yaitu menggunakan teknik Purposive Sampling. Pengambilan sampel dilakukan dengan mangambil sampel dari

populasi berdasarkan suatu kriteria tertentu. Daftar pemilihan sampel penelitian ini terdapat dalam lampiran 1.

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria sebagai berikut :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2012, 2013, dan 2014 dan semua perusahaan tersebut menerbitkan laporan tahunan untuk periode 2012, 2013, dan 2014. 2. Perusahaan tidak keluar (delisting) dari BEI selama periode

pengamatan.

3. Perusahaan sampel memiliki data yang lengkap terkait dengan semua variabel yang diteliti.

4. Perusahaan tidak mengalami rugi selama periode pengamatan.

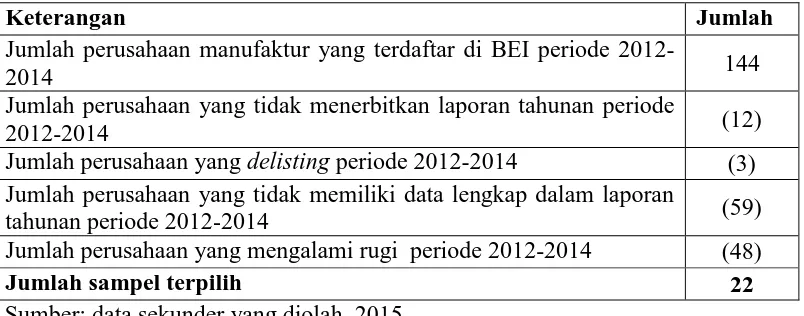

Tabel 3.2 Pemilihan Sampel

Keterangan Jumlah

Jumlah perusahaan manufaktur yang terdaftar di BEI periode

2012-2014 144

Jumlah perusahaan yang tidak menerbitkan laporan tahunan periode

2012-2014 (12)

Jumlah perusahaan yang delisting periode 2012-2014 (3) Jumlah perusahaan yang tidak memiliki data lengkap dalam laporan

tahunan periode 2012-2014 (59)

Jumlah perusahaan yang mengalami rugi periode 2012-2014 (48)

Jumlah sampel terpilih 22

3.5 Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan. Penelitian ini menggunakan jenis data panel (pooled data), yakni gabungan antara data runtut waktu (time series) dan data silang (cross section). Dikatakan data gabungan karena data dalam penelitian ini terdiri atas beberapa objek/sub objek dalam beberapa periode waktu.

Data yang digunakan dalam penelitian ini adalah laporan tahunan perusahaan manufaktur yang menjadi sampel penelitian. Laporan tahunan perusahaan diperoleh dari website Bursa Efek Indonesia.

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini yaitu metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data yang dilakukan dengan mengumpulkan data-data sekunder serta informasi-informasi yang digunakan dalam penelitian yang berasal dari dokumen. Pengumpulan data yang dilakukan dengan mendownload dari www.idx.co.id untuk memperoleh data mengenai laporan tahunan perusahaan manufaktur sesuai dengan periode pengamatan.

3.7 Metode Analisis Data

3.7.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan, pertumbuhan aset, corporate governance, dan earning management pada perusahaan manufaktur yang terdaftar di BEI.

Pengukuran statistik deskriptif ini meliputi jumlah sampel, nilai minimum, nilai maksimum, mean, dan standar deviasi. Minimum digunakan untuk mengetahui jumlah terkecil yang bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar data yang bersangkutan. Standar deviasi digunakan untuk mengetahui seberapa besar data bersangkutan bervariasi dari rata-rata.

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa data yang dihasilkan berdistribusi normal dan di dalam model regresi yang digunakan tidak terdapat multikolinearitas. Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokolerasi.

3.7.2.1Uji Normalitas

Uji normalitas dilakukan dengan tiga pendekatan yaitu pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov-Smirnov. Pendekatan histogram menguji normalitas dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satunya yaitu memiliki mean, median, dan modus yang sama.

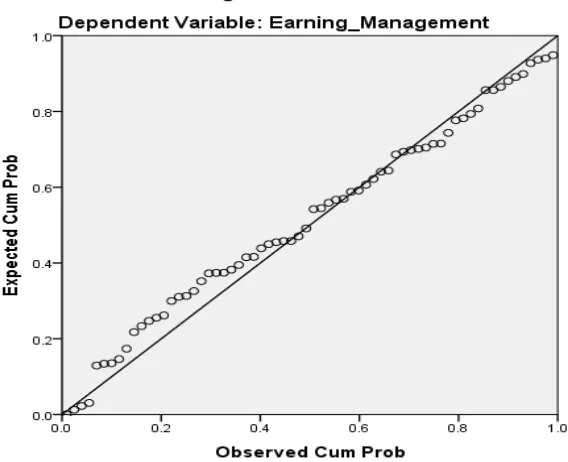

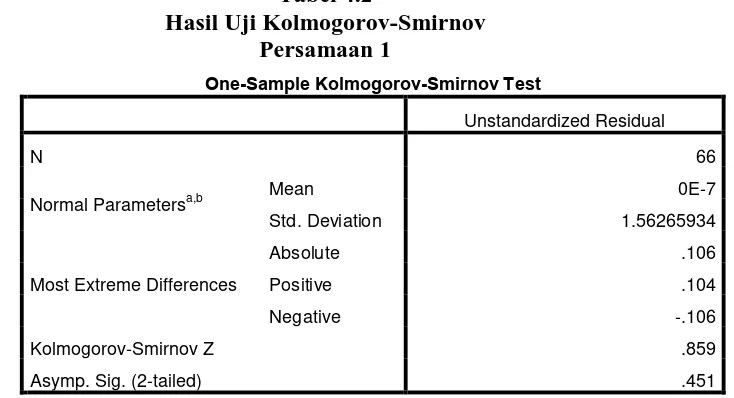

Data yang normal akan terlihat pada grafik histogram yang berbentuk lonceng (Situmorang dan Lufti, 2012). Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data disepanjang garis diagonal yang berarti data tersebur berdistribusi normal. Pendekatan Kolmogorov-Smirnov dilakukan untuk menilai apakah data yang disepanjang garis diagonal berdistribusi normal. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.7.2.2Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antara variabel bebas. Untuk mendeteksi ada tidaknya multikolinearitas dapat dilakukan dengan melihat toleransi variabel dan variance inflation factor (VIF). Ketentuan suatu model regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance Inflation Factor (VIF) < 10 dan Tolerance > 0,1.

3.7.2.3. Uji Heterokedastisitas

suatu pengamatan ke pengamatan lain (Ghozali, 2013). Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di – studentized. Dasar analisis : a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas. b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.7.2.4 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam model regresi linier ditemukan adanya korelasi antar kesalahan penggangu pada periode t dengan kesalahan penggangu pada periode t-1. Autokorelasi terjadi karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali,2013).

Metode untuk mendeteksi autokorelasi ada empat yaitu, metode

Breusch-Golfrey. Model regresi dikatakan bebas dari autokorelasi

jika nilai hitung berada diantara nilai tabel dan 4 – nilai tabel (du <

dw < 4 – du).

3.7.3 Analisis Regresi

Data yang telah dikumpulkan kemudian dianalisis dengan menggunakan alat analisis statistic yakni:

1. Analisis regresi linier berganda

Penelitian ini memiliki satu variabel dependenua yaitu earning management dan variabel independen terdiri dari kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan, dan pertumbuhan aset. Maka dapat dibuat persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y : Manajemen Laba a : Harga Konstan e : disturbance erorr b1, b2, b3 : Koefisien regresi

X1 : Kecakapan Manajerial

X2 : Investment Opportunity Set

X3 : Struktur Modal

X4 : Pertumbuhan Penjualan

2. Analisis Uji Residual

Langkah uji residual dapat digambarkan dengan persamaan regresi sebagai berikut:

Z = a + b1X1 + b2X2 + … + e (1)

│e│ = a + b1 Y (2)

Analisis residual ingin menguji pengaruh deviasi (penyimpangan) dari suatu model. Fokusnya adalah ketidakcocokan (lack of fit) yang dihasilkan dari deviasi hubungan linear antar variabel independen. Lack of fit ditunjukkan oleh nilai residual didalam regresi. Dalam hal ini jika terjadi kecocokan antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan,

dan pertumbuhan aset dan corporate governance (nilai residual kecil atau nol) yaitu kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan, dan pertumbuhan aset tinggi dan corporate governance juga tinggi. Sebaliknya jika terjadi ketidakcocokan (lack of fit) antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan, dan

pertumbuhan aset dan corporate governance (nilai residual besar) yaitu kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan, dan pertumbuhan aset tinggi dan corporate governance rendah, maka earning management akan rendah.

ditunjukkan dengan nilai koefisien b1 earning management signifikan dan negatif hasilnya (yang berarti adanya lack of fit antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan, dan pertumbuhan aset dan corporate governance mengakibatkan earning management turun atau berpengaruh negatif)

3.7.3 Pengujian Hipotesis

3.7.4.1 Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara bersama – sama. Ketentuan yang digunakan dalam Uji F yaitu :

a. Apabila F hitung < F tabel maka Ha diterima dan H0 ditolak

artinya tidak ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat.

b. Apabila F hitung > F tabel maka Ha diterima dan H0 ditolak

artinya ada pengaruh antara variabel bebas secara simultan terhadap variabel terikat. Jika signifikansi F lebih kecil dari α (

0,05 ) maka dapat diakatakan bahwa ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat secara simultan.

3.7.4.2 Uji Parsial ( Uji t)

terikat. Tingkat signifikansi yang digunakan dalam penelitian ini adalah 0,05. Ketentuan yang digunakan dalam uji t yaitu :

1. Jika t hitung > ttabel atau probabilitas lebih kecil dari tingkat

signifikansi (Sig. < 0,05), maka variabel independen secara parsial berpengaruh sigifikan terhadap variabel dependen. 2. Jika t hitung < ttabel atau probabilitas lebih besar dari tingkat

signifikansi (Sig. > 0,05), maka variabel independen secara parsial tidak berpengaruh sigifikan terhadap variabel dependen.

3.7.4.3 Uji R2 atauKoefisien Determinasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012 sampai 2014. Perusahaan manufaktur yang terdaftar di BEI selama periode 2012 sampai 2014 adalah sebanyak 144 perusahaan. Metode pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling sehingga dari 144 populasi tersebut hanya 22 perusahaan yang memenuhi kriteria untuk dijadikan sampel. Daftar perusahaan yang menjadi sampel dalam penelitian ini dilampirkan pada lampiran 2.

Analisis dan pembahasan yang tersaji pada bab ini akan menunjukkan hasil dari analisis data berdasarkan pengamatan variabel bebas maupun variabel Moderating yang digunakan dalam model analisis regresi dengan menggunakan analisis uji selisih mutlak untuk mengetahui apakah good corporate governance mampu memoderasi pengaruh dari kecakapan manajerial, investment opportunity set, dan struktur modal terhadap earning management.

4.2 Statistik Deskriptif

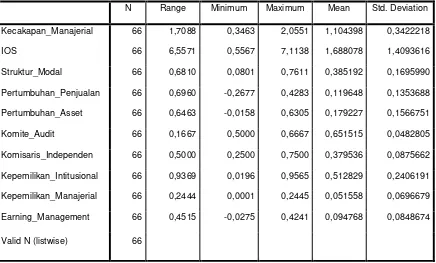

Tabel 4.1 Statistik Deskriptif

N Range Minimum Maximum Mean Std. Deviation

Kecakapan_Manajerial 66 1,7088 0,3463 2,0551 1,104398 0,3422218

IOS 66 6,5571 0,5567 7,1138 1,688078 1,4093616

Struktur_Modal 66 0,6810 0,0801 0,7611 0,385192 0,1695990

Pertumbuhan_Penjualan 66 0,6960 -0,2677 0,4283 0,119648 0,1353688

Pertumbuhan_Asset 66 0,6463 -0,0158 0,6305 0,179227 0,1566751

Komite_Audit 66 0,1667 0,5000 0,6667 0,651515 0,0482805

Komisaris_Independen 66 0,5000 0,2500 0,7500 0,379536 0,0875662

Kepemilikan_Intitusional 66 0,9369 0,0196 0,9565 0,512829 0,2406191

Kepemilikan_Manajerial 66 0,2444 0,0001 0,2445 0,051558 0,0696679

Earning_Management 66 0,4515 -0,0275 0,4241 0,094768 0,0848674

Valid N (listwise) 66

Penelitian ini menggunakan variabel kecakapan manajerial, investment opportunity set (IOS), komite audit, komisaris independen, kepemilikan

institusional, kepemilikan manajerial, pertumbuhan penjualan, pertumbuhan asset, dan earning management. Kecakapan manajerial dalam penelitian ini dihitung dengan menggunakan DEA (Data Envelopment Analysis). Nilai maksimum dari kecakapan manajerial adalah 2,0551 sedangkan nilai minimum sebesar 0,3463 sehingga rentang data untuk kecakapan manajerial adalah 1,7088. Rata-rata kecakapan manajerial adalah 1,10 sedangkan standar deviasi sebesar 0,342.

Investment Opportunity Set (IOS) diukur menggunakan market value to

book value of assets (MVBVA). Dari tabel tersebut menunjukkan nilai minimum

adalah 6,5571. Nilai rata-rata IOS sebesar 1,6880 dan standar deviasi sebesar 1,4093. Nilai standar deviasi tidak melebihi nilai rata-ratanya sehingga data dalam variabel ini dapat dikatakan cukup baik.

Variabel struktur modal diukur menggunakan nilai leverage. Dari tabel diatas menunjukkan nilai minimum sebesar 0,0801 (8%) dan nilai maksimum sebesar 0,7611 (76,11%). Nilai rata-rata dari variabel ini adalah 0,3851 (38,51%) dan nilai standar deviasi 0,1695 (16,95%). Rentang data variabel struktur modal sebesar 0,6810 (68,10%) terlihat dari selisih nilai maksimum dan nilai minimumnya. Nilai standar deviasi lebih kecil dari nilai rata-ratanya, maka dapat dikatakan simpangan data masih relatif kecil.

Pertumbuhan penjualan dari tabel tersebut menunjukkan nilai maksimum sebesar 0,4283 (42,83%) dan nilai minimum sebesar -0,2677 (-26,77%). Range data sebesar 0.6960 (69,60%). Nilai rata-rata dari variabel ini sebesar 0,1196 (11,96%) sedangkan standar deviasi sebesar 0,1353 (13,53%). Nilai standar deviasi lebih tinggi daripada nilai rata-ratanya. Simpangan data untuk variabel ini dapat dikatakan baik.

Pertumbuhan asset dari tabel tersebut menunjukkan nilai minimum sebesar -0,0158 (1,58%) dan nilai maksimum sebesar 0,6305 (63,05%). Range data sebesar 0,6463 (64,63%). Nilai rata-rata dari variabel ini sebesar 0.1792 (17,92%) dan nilai standar deviasi sebesar 0,1566 (15,66%). Nilai standar deviasi lebih rendah dari nilai rata-ratanya.

Komite audit dari table tersebut menunjukkan nilai minimum sebesar 0,50 (50%) dan nilai maksimum sebesar 0,6667 (66,67%). Range data antara nilai maksimum dan nilai minimum sebesar 0,1667 (16,67%). Nilai rata-rata sebesar 0.6515 (65,15%) dan nilai standar deviasi sebesar 0,0482 (4,82%). Nilai standar deviasi lebih kecil dari nilai rata-ratanya.

Komisaris independen dari tabel tersebut menunjukkan nilai minimum sebesar 0,25 sedangkan nilai maksimum sebesar 0,75. Rentang data variabel ini adalah 0,50. Nilai rata-rata sebesar 0,3795 dan nilai standar deviasi sebesar 0,0875.

Kepemilikan institusional dari tabel tersebut menunjukkan nilai maksimum sebesar 0,9565 (95,65%) sedangkan nilai minimum sebesar 0,0196 (1,96). Rentang data dari nilai tersebut sebesar 0,9369 (93,69%). Nilai rata-rata sebesar 0,5128 (51,28%) dan nilai standar deviasi sebesar 0,2406 (24,06%). Nilai stansar deviasi lebih kecil dari nilai rata-ratanya sehingga data dalam variabel ini dapat dikatakan cukup baik.

Kepemilikan manajerial dari tabel statisitik deskriptif menunjukkan nilai minimum sebesar 0,0001 (0,01%) dan nilai maksimum sebesar 0.2445 (24,45%). Range data pada variabel ini sebesar 0,2444 (24,44%). Nilai rata-rata sebesar 0.0515 (5,15%) dan nilai standar deviasi sebesar 0.0696 (6,96%).

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Tujuan uji normalitas menurut Situmorang dan Lutfi, (2012) adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi dengan berbentuk lonceng. Uji normalitas dapat dilakukan melalui analisa grafik dan analisa statistik. Analisa grafik dilakukan dengan melihat grafik histogram dan grafik normal probability plot.

Gambar 4.2 Histogram Persamaan 2

Gambar 4.3 Grafik Normal P-Plot

Persamaan 1

Gambar 4.4 Grafik Normal P-Plot

Pada gambar 4.3 dan gambar 4.4 diatas terlihat titik-titik mengikuti garis diagonal yang memanjang. Hal ini berarti data berdistribusi normal. Sehingga model regresi layak untuk dipakai dalam penelitian ini.

Uji normalitas dengan analisis statistik dilakukan melalui uji Kolmogorov-Smirnov. Jika nilai signifikan lebih dari 0,05 maka data berdistribusi normal. Hasil pegujian Kolmogorov-Smirnov ditunjukkan tabel berikut ini:

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov Persamaan 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.56265934

Most Extreme Differences

Absolute .106

Positive .104

Negative -.106

Kolmogorov-Smirnov Z .859

Asymp. Sig. (2-tailed) .451

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.3

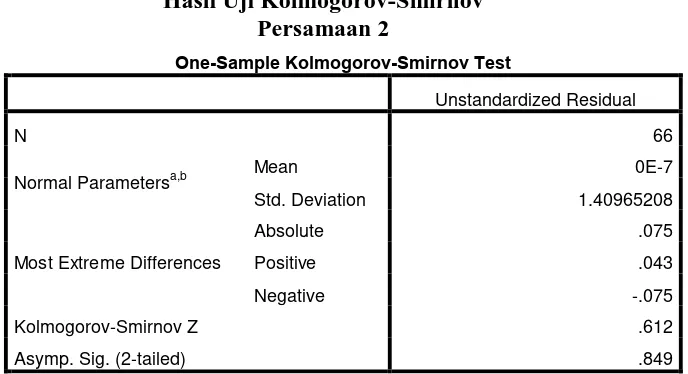

Hasil Uji Kolmogorov-Smirnov Persamaan 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa,b Mean 0E-7

Std. Deviation 1.40965208

Most Extreme Differences

Absolute .075

Positive .043

Negative -.075

Kolmogorov-Smirnov Z .612

Asymp. Sig. (2-tailed) .849

a. Test distribution is Normal.

b. Calculated from data.

Hasil yang sama diperoleh dari Tabel 4.3 menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 0,612 dan nilai Asymp. Sig. (2-tailed) sebesar 0,849 dengan nilai signifikan yang ditetapkan 0,05 yang berarti data residual persamaan (2) berdistribusi normal.

4.3.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas. Ketentuan suatu model regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance Inflation Factor (VIF) < 10 dan Tolerance > 0,1. Hasil uji multikolinearitas

Tabel 4.4

Tabel diatas menunjukkan hasil korelasi antar variabel independen. Hasil korelasi antar variabel independen berada dibawah 0,9 maka dapat disimpulkan tidak terjadi multikolinearitas.

4.3.3 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain (Ghozali, 2013). Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas yaitu dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di – studentized. Menurut Ghozali (2013), pengambilan keputusan adalah dengan melihat pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas dan jika tidak pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Gambar 4.5

Hasil Uji Heterokedastisitas dengan Scatter Plot Persamaan 1

Gambar 4.6

Berdasarkan gambar 4.5 dan 4.6 terlihat bahwa dari grafik scatterplot titik-titik menyebar secara acak dengan tidak ada pola tertentu

yang tersebar serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

4.4.4 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam model regresi linier ditemukan adanya korelasi antar kesalahan pengganggu pada periode t dengan kesalahan penggangu pada periode t-1 (sebelumnya). Metode yang digunakan untuk mendeteksi autokorelasi yaitu the Run Test. Tabel dibawah ini menunjukkan hasil uji The Runs Test.

Tabel 4.6

Hasil Uji The Run Test Persamaan 1

Runs Test

Unstandardized

Residual

Test Valuea .34511

Cases < Test Value 33

Cases >= Test Value 33

Total Cases 66

Number of Runs 32

Z -.496

Asymp. Sig. (2-tailed) .620

a. Median

besar dari nilai signifikansi pada 0,05 (0,620 > 0,05). Hasil ini menunjukkan bahwa tidak terjadi autokorelasi pada model regresi.

Tabel 4.7 hasil uji tersebut menunjukkan bahwa test value adalah 0,06367 dengan nilai probabilitas sebesar 0,804. Nilai probabilitas lebih besar dari nilai signifikansi pada 0,05 (0,804 > 0,05). Hasil ini menunjukkan bahwa tidak

a. Predictors: (Constant), Pertumbuhan_Asset, Kecakapan_Manajerial, Struktur_Modal,

Pertumbuhan_penjualan, IOS

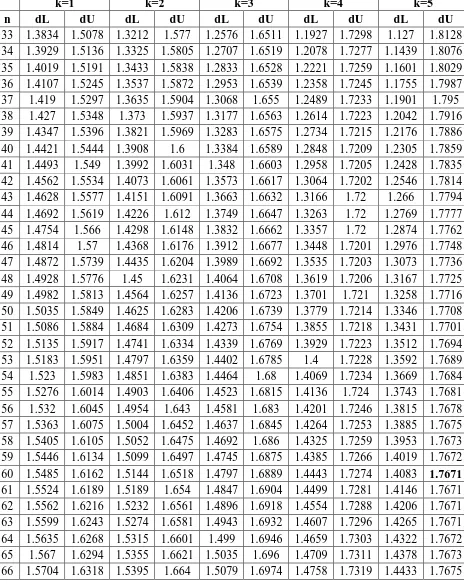

Dari hasil uji tersebut menunjukkan nilai Durbin-Watson sebesar 2,064. Nilai du dapat dilihat dari tabel Durbin-Watson (DW) pada lampiran. Cara melihat nilai du dari tabel Durbin-Watson yaitu simbol „k‟ menunjukkan banyaknya variabel independen dalam penelitian dan „n‟

menunjukkan banyaknya observasi dalam penelitian. Penelitian ini menggunakan lima variabel independen dan observasi sebanyak 66, maka nilai du sebesar 1,767 dan 4 – du adalah 2,233 (du < d < 4 – du atau 1,767 < 2,064 < 2,233). Sesuai hasil tersebut dapat disimpulkan tidak terjadi autokorelasi.

4.4 Analisis Regresi

Tabel 4.9

Hasil Uji Regresi Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Pertumbuhan_penjualan .292 .126 .294 2.322 .024

Pertumbuhan_Asset .158 .075 .262 2.107 .039

a. Dependent Variable: Earning_Management

Pada tabel diatas dapat dilihat nilai konstanta (a) -3,417. Nilai koefisien variabel independen kecakapan manajerial (b1) adalah 0,022, koefisien variabel

IOS (b2) -0,161, koefisien variabel struktur modal (b3) -0,092, koefisien variabel

pertumbuhan penjualan (b4) 0,292, dan koefisien pertumbuhan asset (b5) 0,158.

Berdasarkan hasil uji regresi berganda diatas, diperoleh persamaan sebagai berikut:

Y = -3,417 + 0,022X1– 0,1611X2– 0,092X3 + 0.292X4 + 0,158X5 + e

Keterangan:

a. Konstanta (a) -3,417

Nilai konstanta tersebut menunjukkan jika variabel independen bernilai nol maka earning management sebesar -3,417.

b. Koefisien kecakapan manajerial (b1) 0,022

maka earning management akan naik sebesar 0,022 dengan asumsi variabel bebas lainnya dianggap tetap.

c. Koefisien investment opportunity set (b2) -0,161

Nilai koefisien investment opportunity set sebesar -0,161. Hal ini menunjukkan bahwa variabel ini memiliki hubungan yang berlawanan dengan earning managemet. Setiap kenaikan investment opportunity set satu satuan maka earning management akan turun sebesar 0,161 dengan asumsi bahwa variabel bebas lainnya dianggap tetap.

d. Koefisien struktur modal (b3) 0,092

Nilai koefisien variabel ini bernilai negatif. Hal ini mengandung arti bahwa variabel struktur modal memiliki hubungan yang berlawanan dengan earning management. Setiap kenaikan struktur modal satu satuan maka earning management akan turun sebesar 0,092.

e. Koefisien pertumbuhan penjualan (b4) 0,292

Nilai koefisien variabel ini bernilai positif, maka variabel ini memiliki hubungan searah dengan earning management. Setiap kenaikan pertumbuhan penjualan satu satuan maka earning management akan meningkat sebesar 0,292.

f. Koefisien pertumbuhan asset (b5) 0,158

4.5 Pengujian Hipotesis

4.5.1 Uji R2 atau Koefisien Determinasi

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi Best Linier Unbiased Estimated (BLUE) sehingga layak dilakukan analisis

regresi. Untuk mengetahui seberapa baik model regresi yang digunakan dalam penelitian, dapat dilihat melalui tabel Goodness of Fit. Koefisien korelasi (R Square) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Nilai R Square (R2) berada diantara 0 dan 1.

membuat model regresi semakin tepat dalam memprediksi variabel dependen. Berikut ini disajikan tabel Goodness of Fit.

Tabel 4.10

R Square pada persamaan 1 adalah 0,165 yang berarti bahwa 16,5% variabel dependen (earning management) dapat dijelaskan oleh kecakapan manajerial, IOS, struktur modal, pertumbuhan penjualan, pertumbuhan asset. Sedangkan sebesar sisanya 83,5% dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

Tabel 4.11

a. Predictors: (Constant), Kepemilikan_Manajerial, Struktur_Modal,

Komisaris_Independen, Kepemilikan_Institusional,

Pertumbuhan_Asset, Kecakapan_Manajerial, Komite_Audit,

Pertumbuhan_penjualan, IOS

Square meningkat menjadi 0,320 yang berarti 32% earning management dapat dijelaskan dari variabel-variabel tersebut. Begitu juga dengan Adjusted R Square pada persamaan 2 adalah 0,211 yang berarti 21,1% variasi variabel dependen (earning management) dapat dijelaskan oleh kecakapan manajerial, IOS, struktur modal, pertumbuhan penjualan, pertumbuhan asset. Nilai Standar Error of Estimate persamaan 1 sebesar 1,6264674, kemudian menjadi turun pada persamaan 2 setelah dimasukkan variabel moderating menjadi 1,5187091 yang menunjukkan model regresi berarti semakin baik.

4.5.2 Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi secara keseluruhan dan pengaruh variabel bebas secara bersama – sama. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak digunakan statistik F (uji F). Jika F hitung < F tabel dan nilai Sig. > 0,05 maka

variabel independen tidak berpengaruh signifikan terhadap variabel dependen, sedangkan jika F hitung > F tabel dan nilai Sig. < 0,05 maka

Tabel 4.12 Hasil Uji F ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 31.260 5 6.252 2.363 .050b

Residual 158.724 60 2.645

Total 189.984 65

a. Dependent Variable: Earning_Management

b. Predictors: (Constant), Pertumbuhan_Asset, Kecakapan_Manajerial, Struktur_Modal,

Pertumbuhan_penjualan, IOS

Tabel diatas menunjukkan bahwa nilai signifikansi berada tepat 0,05 sehingga variabel-variabel independen dalam penelitian ini tidak memiliki pengaruh yang signifikan secara simultan terhadap variabel dependen. Hasil uji F menunjukkan nilai F hitung sebesar 2,363. Nilai Ftabel

dapat dilihat dengan menggunakan tabel persentase distribusi F pada lampiran 6. Dari tabel tersebut dapat diketahui bahwa nilai Ftabel sebesar

2,37. Hasil tersebut ditentukan dengan langkah yaitu pada tabel terdapat df untuk pembilang (N1) yang dilihat dari jumlah variabel independen yang digunakan dalam penelitian, maka nilai N1 adalah lima. Nilai df untuk penyebut (N2) merupakan nilai observasi dikurangi jumlah variabel dependen dan independen sehingga nilai N2 adalah 60 (66-6). Berdasarkan tabel tersebut maka nilai Ftabel sebesar 2,37. Maka F hitung < F tabel (2,363 <

4.5.3 Uji Parsial (Uji t)

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Ghozali, 2013). Jika thitung < t tabel dan nilai Sig. > 0,05 maka variabel independen secara parsial

tidak berpengaruh signifikansi terhadap variabel dependen. Sedangkan jika t hitung > t tabel dan nilai Sig. < 0,05 maka secara parsial variabel independen

berpengaruh signifikansi terhadap variabel dependen.

Tabel 4.13 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -3.417 .740 -4.616 .000

Kecakapan_Manajerial .022 .358 .009 .062 .951

IOS -.161 .188 -.126 -.854 .396

Struktur_Modal -.092 .212 -.054 -.435 .665

Pertumbuhan_penjualan .292 .126 .294 2.322 .024

Pertumbuhan_Asset .158 .075 .262 2.107 .039

a. Dependent Variable: Earning_Management

Berdasarkan tabel diatas menunjukkan bagaimana pengaruh setiap variabel independen terhadap variabel dependen secara parsial. Pada tabel tersebut telah disajikan nilai t hitung dan nilai signifikansi dari setiap

variabel. Nilai t tabel dalam penelitian ini adalah 2,001. Berikut ini akan

1. Kecakapan Manajerial (X1)

Kecakapan manajerial memiliki nilai t hitung 0,062. Nilai t bernilai positif

menunjukkan variabel ini mempunyai hubungan yang positif terhadap manajemen laba. Hal ini menunjukkan nilai t hitung < t tabel (0,062 < 2,001).

Nilai signifikansi kecakapan manajerial 0,951 lebih besar dari 0,05. Jadi dapat disimpulkan variabel kecakapan manajerial tidak berpengaruh signifikan terhadap earning management.

2. Invesment Opportunity Set (X2)

Invesment opportunity set memiliki nilai t hitung -0.854. Nilai t bernilai

negatif menunjukkan variabel ini mempunyai hubungan yang negatif terhadap earning management. Hal ini menunjukkan nilai t hitung < t tabel

(0,854 < 2,001). Nilai signifikansi investment opportunity set 0,396 lebih besar dari 0,05. Jadi dapat disimpulkan variabel invesment opportunity et tidak berpengaruh signifikan terhadap earning management.

3. Struktur Modal (X3)

Struktur modal memiliki nilai t hitung -0.435. Nilai t bernilai negatif

menunjukkan variabel ini mempunyai hubungan yang negatif terhadap earning management. Hal ini menunjukkan nilai t hitung < t tabel (0,435 <

4. Pertumbuhan Penjualan (X4)

Pertumbuhan penjualan memiliki nilai t hitung 2,322. Nilai t bernilai positif

menunjukkan variabel ini mempunyai hubungan yang positif terhadap earning management. Hal ini menunjukkan nilai t hitung > t tabel (2,322 >

2,001). Nilai signifikansi pertumbuhan penjualan 0,024 lebih kecil dari 0,05. Jadi dapat disimpulkan variabel pertumbuhan penjualan berpengaruh signifikan terhadap earning management.

5. Pertumbuhan Asset (X5)

Pertumbuhan asset memiliki nilai t hitung 2,107. Nilai t bernilai positif

menunjukkan variabel ini mempunyai hubungan yang positif terhadap earning management. Hal ini menunjukkan nilai t hitung > t tabel (2,107 >

2,001). Nilai signifikansi pertumbuhan asset 0,039 lebih kecil dari 0,05. Jadi dapat disimpulkan variabel pertumbuhan asset berpengaruh signifikan terhadap earning management.

4.6 Analisis Regresi Variabel Moderating

dijelaskan pengaruh variabel moderating terhadap hubungan antara variabel bebas terhadap variabel terikat.

1. Komite audit

Tabel 4.14

Hasil Uji Residual dengan Komite Audit sebagai Variabel Moderating

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .056 .049 1.139 .259

Earning_Management -.007 .009 -.102 -.821 .414

a. Dependent Variable: ABSRES_1

Pada tabel tersebut telah disajikan koefisien parameternya dan nilai signifikansi dari earning management. Nilai koefisien parameternya sebesar - 0,007 dan nilai signifikansi variabel earning management sebesar 0,414 (Sig. > 0,05). Maka dapat disimpulkan bahwa komite audit tidak mampu memoderasi hubungan antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan dan pertumbuhan asset terhadap earning management. Artinya bahwa variabel komite audit bukan merupakan variabel

2. Komisaris Independen

Tabel 4.15

Hasil Uji Residual dengan Komisaris Independen sebagai Variabel Moderating

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .402 .095 4.252 .000

Earning_Management .018 .017 .130 1.051 .297

a. Dependent Variable: ABSRES_1

Pada tabel tersebut telah disajikan koefisien parameternya dan nilai signifikansi dari earning management. Nilai koefisien parameternya sebesar 0,018 dan nilai signifikansi variabel earning management sebesar 0,297 (Sig. > 0,05). Maka dapat disimpulkan bahwa komisaris independen tidak mampu memoderasi hubungan antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan dan pertumbuhan asset terhadap earning management. Artinya bahwa variabel komisaris independen bukan merupakan

3. Kepemilikan institusional

Tabel 4.16

Hasil Uji Residual dengan Kepemilikan Institusional sebagai Variabel Moderating

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.034 .452 -.076 .940

Earning_Management -.233 .081 -.337 -2.864 .006

a. Dependent Variable: ABSRES_1

4. Kepemilikan manajerial

Tabel 4.17

Hasil Uji Residual dengan Kepemilikan Manajerial sebagai Variabel Moderating

Pada tabel tersebut telah disajikan nilai koefisien parameternya dan nilai signifikansi dari earning management. Nilai koefisien parameternya sebesar -0,056 dan nilai signifikansi variabel earning management sebesar 0,719 (Sig. > 0,05). Maka dapat disimpulkan bahwa kepemilikan manajerial tidak mampu memoderasi hubungan antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan dan pertumbuhan asset terhadap earning management. Artinya bahwa variabel kepemilikan manajerial bukan merupakan

variabel moderating yang dapat mempengaruhi hubungan antara kecakapan manajerial, investment opportunity set, struktur modal, pertumbuhan penjualan dan pertumbuhan asset terhadap earning management.

4.7 Pembahasan Hasil Penelitian

1) Pengaruh kecakapan manajerial terhadap earning management

kegagalan pihak manajemen dalam mencapai tujuan perusahaan, sehingga untuk membuat nilai perusahaan seolah-olah baik, dilakukanlah manajemen laba (Septiana, 2013). Manajer yang cakap tidak akan melakukan praktik manajemen laba karena manajer yang cakap mampu mengelola sumber daya perusahaan secara optimal dan mampu mencapai tingkat efisiensi yang diinginkan, serta mampu mencapai tujuan-tujuan yang telah ditentukan dengan cara-cara yang paling baik.

Hasil uji t menunjukkan bahwa variabel kecakapan manajerial tidak berpengaruh signifikan terhadap earning management. Penelitian ini menemukan bahwa kecakapan manajerial berpengaruh positif tetapi tidak signifikan terhadap manajemen laba. Hasil penelitian ini mendukung hasil penelitian Isnugrahadi dan Kusuma (2009) yang menemukan adanya hubungan positif antara kecakapan manajerial dengan manajemen laba.

Hasil penelitian ini juga mendukung hasil penelitian yang dilakukan oleh Lina (2012) yang menemukan bahwa kecakapan manajerial tidak berpengaruh secara signifikan terhadap manajemen laba. Hal ini berarti terdapat variabel-variabel selain kecakapan manajerial yang lebih berperan dalam mempengaruhi manajemen laba.

2) Pengaruh investment opportunity set terhadap earning management

Investment opportunity set adalah set peluang investasi yang

berfungsi sebagai prediktor pertumbuhan perusahaan. Investment opportunity set dalam penelitian ini menggunakan proksi market value to

book value of assets. Nilai IOS dihitung dengan kombinasi dari berbagi jenis

proksi yang menggambarkan nilai aktiva ditempat dan nilai kesempatan tumbuh perusahaan dimasa depan (yang digambarkan berupa nilai pasar). IOS merupakan kombinasi dari nilai aktiva ditempat dan nilai kesempatan dimasa depan. Sesuai hasil uji t menunjukkan variabel investment opportunity set mempunyai hubungan negatif dan tidak berpengaruh

terhadap manajemen laba.

Menurut hasil penelitian Wah (2002), perusahaan dengan investment opportunity yang tinggi lebih mungkin untuk mempunyai discretionary

accrual (akrual kelolaan) yang tinggi, tetapi jika mereka mempunyai auditor

accrual, kecenderungan ini akan menurun jika perusahaan mereka

mempunyai pengawasan audit yang lebih baik.

3) Pengaruh struktur modal terhadap earning management

Struktur modal perusahaan menggambarkan perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Struktur modal dalam penelitian ini diproksikan dengan leverage karena untuk mengetahui seberapa besar aset perusahaan yang dibiayai oleh hutang perusahaan. Besarnya tingkat hutang perusahaan (leverage) dapat mempengaruhi tindakan manajemen laba. Sesuai dengan hasil uji t menunjukkan bahwa variabel ini tidak berpengaruh terhadap earning management.

Hasil ini menjelaskan bahwa perusahaan yang memiliki hutang tinggi dapat berdampak pada risiko keuangan yang semakin besar yaitu kemungkinan perusahaan tidak mampu membayar utang utangnya. Adanya risiko gagal bayar ini menyebabkan biaya yang harus dikeluarkan perusahaan untuk mengatasi hal tersebut semakin besar sehingga akan menurunkan laba perusahaan. Oleh karena itu, jika tingkat leverage suatu perusahaan tinggi maka akan memiliki kecenderungan untuk melakukan manajemen laba yang besar. Manajemen perusahaan melakukan manajemen laba dengan tujuan untuk meningkatkan laba bersih perusahaan sebelum ditemukan pelanggaran perjanjian hutang.