1 SKRIPSI

ANALISIS RGEC UNTUK MENILAI TINGKAT KESEHATAN BANK he

DI BURSA EFEK INDONESIA PADA TAHUN 2017 -2019

OLEH

MONICA MAHARANI 170503090

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

PENGARUH KEPEMILIKAN INSTITUSIONAL, KEPEMILIKAN MANAJERIAL,INCOME SMOOTHING DAN TRANSFER

PRICING TERHADAP TAX AVOIDANCE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2015 - 2019

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MONICA MAHARANI

NIM : 170503090

PROGRAM STUDI : S1 AKUNTANSI JUDUL SKRIPSI :

Tanggal Ketua Departemen Akuntansi

(Rina Br Bukit, SE, M.Si, Ph.D, Ak,CA) NIP. 197501052000122001

Tanggal Dekan

(Dr. Fadli, SE., M.Si) NIP. 19810628 200604 1005

PENGARUH KEPEMILIKAN INSTITUSIONAL, KEPEMILIKAN MANAJERIAL, INCOME SMOOTHING DAN TRANSFER PRICING

TERHADAP TAX AVOIDANCE PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2015 – 2019.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : MONICA MAHARANI

NIM : 170503090

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI :

Medan, 2021 Menyetujui

Pembimbing

(Drs. Hotmal Ja’far, MM, Ak.) NIP. 19510425 198203 1002

PENGARUH KEPEMILIKAN

INSTITUSIONAL, KEPEMILIKAN

MANAJERIAL, INCOME SMOOTHING DAN TRANSFER PRICING TERHADAP TAX AVOIDANCE PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2015 – 2019.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji pada

Tanggal 04 Agustus 2021

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Hotmal Ja’far, MM, Ak.

Penguji : Dr. Abdillah Arif Nasution, SE., M.Si., Ak.

Pembanding : Dra. Naleni Indra, MM, Ak, CA.

ii PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Income Smoothing dan Transfer Pricing terhadap Tax Avoidance pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2015-2019” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2021

Monica Maharani NIM : 170503090

i

ABSTRAK

PENGARUH KEPEMILIKAN INSTITUSIONAL, KEPEMILIKAN MANAJERIAL,INCOME SMOOTHING DAN TRANSFER

PRICING TERHADAP TAX AVOIDANCE PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2015 - 2019

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan institusional, kepemilikan manajerial, income smoothing, dan transfer pricing terhadap tax avoidance pada perusahaan manufaktur yang terdaftar di BEI tahun 2015 – 2019. Jenis penelitian ini adalah penelitian sebab-akibat (causal research), yang menggunakan data populasi dari perusahaan manufaktur yang terdaftar di BEI tahun 2015 – 2019. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling dan diperoleh perusahaan yang lulus kriteria sebanyak 16 perusahaan dengan 80 jumlah amatan.

Hasil penelitian menunjukkan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap tax avoidance, kepemilikan manajerial berpengaruh signifikan terhadap tax avoidance, income smoothing tidak berpengaruh signifikan terhadap tax avoidance, serta transfer pricing berpengaruh signifikan terhadap tax avoidance. Secara simultan, kepemilikan institusional, kepemilikan manajerial, income smoothing, dan transfer pricing berpengaruh signifikan terhadap tax avoidance pada perusahaan manufaktur yang terdaftar di BEI tahun 2015 – 2019.

Kata kunci : kepemilikan institusional, kepemilikan manajerial, income smoothing, transfer pricing , tax avoidance

ii

ABSTRACT

THE EFFECT OF INSTITUTIONAL OWNERSHIP, MANAGEMENT OWNERSHIP ,INCOME SMOOTHING AND TRANSFER

PRICING ON TAX AVOIDANCE FOR MANUFACTURING COMPANIES

LISTED IN BEI FOR YEAR 2015 - 2019

This reseach aim to determine the effect of institutional ownership, management ownership, income smoothing and transfer pricing on tax avoidance for manufacturing companies listed in BEI for year 2015 - 2019. The type of this research is causal research, which uses population data from manufacturing companies listed in BEI for year 2015 – 2019. The sampling method used in this research is purposive sampling and acquired 16 companies as the sample with 80 observations.

The results of this research show that institusional ownership does not have significant influence on tax avoidance, management ownership has significant influence on tax avoidance, income smoothing does not have significant influence on tax avoidance and transfer pricing has significant influence on tax avoidance. Simultantly, institutional ownership, management ownership, income smoothing and transfer pricing have significant influence on tax avoidance

Key words : institutional ownership, management ownership, income smoothing, transfer pricing, tax avoidance

iii

KATA PENGANTAR

Puji syukur peneliti panjatkan kepada Tuhan Yang Maha Esa, di mana atas segala nikmat dan karunia-Nya peneliti dapat menyelesaikan skripsi yang berjudul

“Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Income Smoothing dan Transfer Pricing terhadap Tax Avoidance pada Perusahaan

Manufaktur yang Terdaftar di BEI Tahun 2015 - 2019’’ dengan baik, guna memenuhi salah satu syarat memperoleh gelar sarjana dari Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, penulis mengucapkan terima kasih yang sebesar – besarnya kepada kedua orang tua tercinta yaitu Ayahanda tercinta Andre Gunawan dan Ibunda tercinta Sumi yang telah memberikan segala dukungan moril dan materi serta do’a yang tak henti – hentinya kepada penulis. Selama proses penulisan skripsi ini, penulis tidak lepas dari bimbingan dan bantuan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE. M.Si, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Dosen Pembimbing penulis yang telah membantu dalam memberikan bimbingan, dukungan, dan arahan kepada penulis dalam penyelesaian skripsi.

iv 4. Bapak Dr. Abdillah Arif Nasution, SE., M.Si., Ak. selaku Dosen Penguji dan Ibu Dra. Naleni Indra, MM, Ak, CA selaku Dosen Pembanding yang memberikan arahan, kritik, dan saran yang sangat membantu dalam menyelesaikan skripsi ini.

5. Terima kasih kepada Kakak Perempuan saya dr. Dewi Sartika, Adik perempuan saya Hilda Septiana dan seluruh keluarga besar saya yang telah memberi do’a dan dukungan terus – menerus selama proses penyelesaian skripsi.

6. Terima kasih kepada senior-senior saya yang selalu bersedia membimbing saya, Cindy Claudya, SE., Imanuel Armando Panjaitan, SE., FMVA., Monica Luhur, SE., Jesica Br. Sitorus,SE. , serta senior-senior lain yang tidak dapat saya sebutkan satu per satu. Teman-teman yang selalu mendukung dan membantu saya, Megapio S.Sitompul,SE , Winna Lilyani, SE. , Yohanna Tania, Herna Wynda Mutiara Purba, Ester E.V.Sipahutar, Khesya Panggabean, SE. , Rudy Jayadi, Bulan Agustin Putri,SE ,Charity Theodora, SE., Cicha Febriska, Dwi Putri Gaja,SE., Nuraisya Tama Putri Harahap, Mirna Puspita, FPM GEM, teman – teman seperjuangan akuntansi reguler stambuk 2017, serta seluruh teman-teman di Fakultas Ekonomi dan Bisnis.

Medan, Agustus 2021 Penulis,

Monica Maharani NIM: 170503090

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan dan Manfaat Penelitian ... 11

Tujuan Penelitian ... 11

Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Teori Agensi (Agency Theory) ... 13

2.1.2 Tax Avoidance ... 14

2.1.3 Kepemilikan Institusional ... 15

2.1.4 Kepemilikan Manajerial ... 16

2.1.5 Income Smoothing ... 17

2.1.6 Transfer Pricing ... 20

2.2 Penelitian Terdahulu ... 22

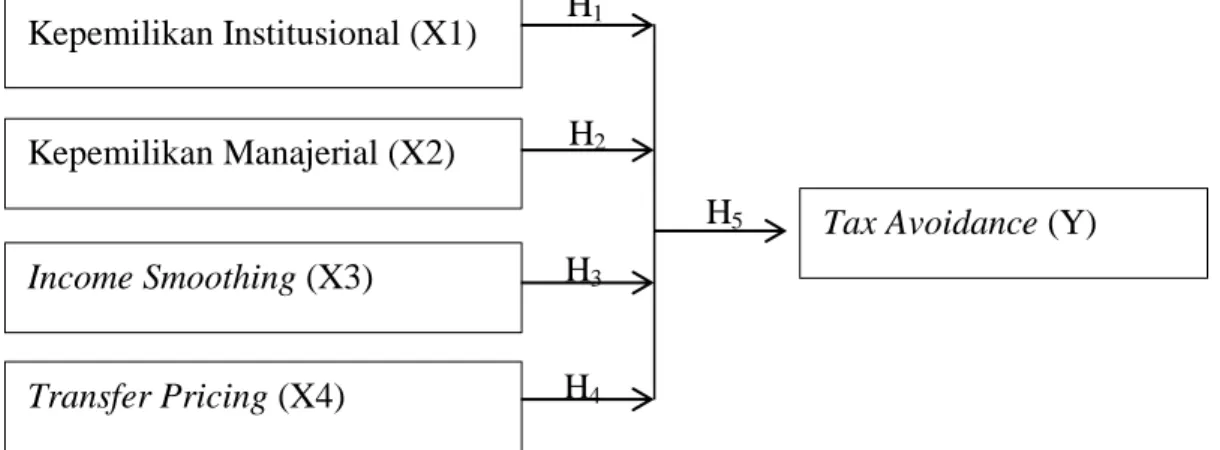

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis ... 31

2.4.1 Kepemilkan Institusional terhadap Tax Avoidance ... 32

2.4.2 Kepemilkan Manajerial terhadap Tax Avoidance ... 33

2.4.3 Income Smoothing terhadap Tax Avoidance ... 34

2.4.4 Transfer Pricing terhadap Tax Avoidance ... 34

2.4.5 Kepemilikan Institusional, Kepemilikan Manajerial, Income Smoothing, dan Transfer Pricing terhadap Tax Avoidance ... 35

BAB III METODE PENELITIAN ... 36

3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Batasan Operasional ... 37

3.4 Definisi Operasional ... 37

3.4.1 Variabel Dependen (Y) ... 37

3.4.2 Variabel Independen ... 38

3.5 Skala Pengukuran Variabel ... 41

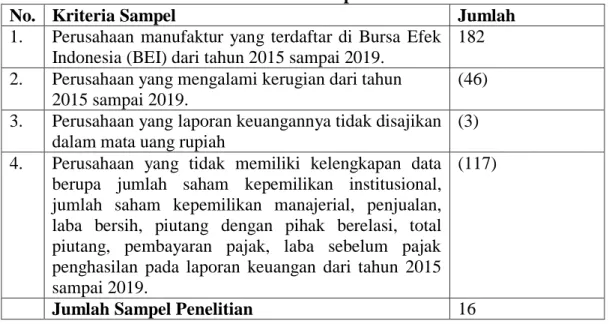

3.6 Populasi dan Sampel Penelitian ... 44

3.6.1 Populasi Penelitian ... 44

vi

3.6.2 Sampel Penelitian... 44

3.7 Jenis Data ... 46

3.8 Metode Pengumpulan Data ... 47

3.9 Teknik Analisis Data ... 47

3.9.1 Statistik Deskriptif ... 47

3.9.2 Uji Asumsi Klasik ... 47

3.9.3 Analisis Regresi Berganda ... 52

3.9.4 Pengujian Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

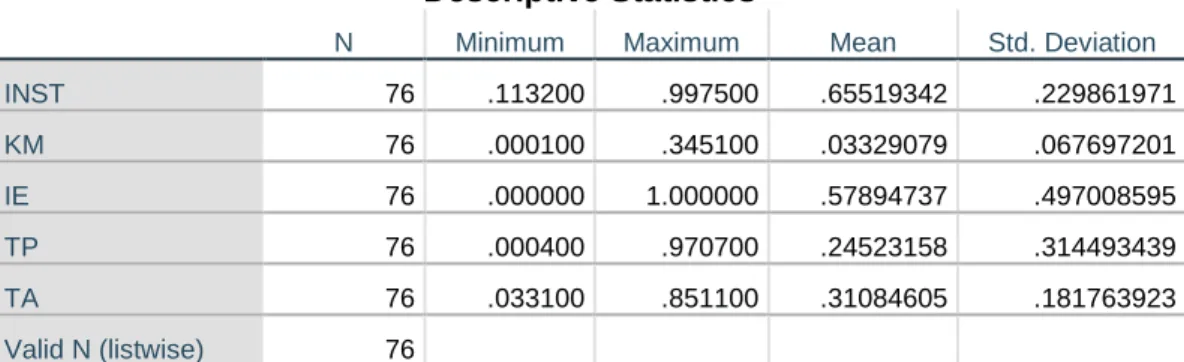

4.1 Statistik Deskriptif ... 56

4.2 Uji Asumsi Klasik ... 58

4.2.1 Uji Normalitas ... 58

4.2.2 Uji Heteroskesdastisitas ... 63

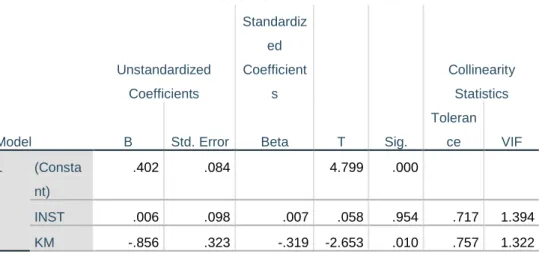

4.2.3 Uji Multikolonieritas ... 64

4.2.4 Uji Autokorelasi ... 65

4.3 Analisis Regresi Linier Berganda ... 66

4.4 Uji Hipotesis ... 68

4.4.1 Uji Koefisien Determinasi ... 68

4.4.2 Uji Statistik F ... 70

4.4.3 Uji Statistik t ... 71

4.5 Implikasi Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Saran ... 75

5.3 Keterbatasan Penelitian... 76

DAFTAR PUSTAKA ... 77

LAMPIRAN I ... 85

LAMPIRAN II ... 90

LAMPIRAN III ... 92

vii DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Target dan Realisasi Penerimaan Pajak serta Pertumbuhan

PDB tahun 2015 – 2019 2

1.2 Kasus Tax Avoidance di Indonesia 5

1.3 Research Gap Tax Avoidance 6

2.1 Tinjauan Penelitian Terdahulu 26

3.1 Definisi Operasional Variabel dan Skala Pengukuran Variabel 41

3.2 Pemilihan Sampel 45

3.3 Daftar Nama Perusahaan 46

3.4 Keputusan Ada Tidaknya Autokorelasi 51

4.1 Descriptive Statistics 56

4.2 One-Sample Kolmogorov-Smirnov Test (A) 59

4.3 One-Sample Kolmogorov-Smirnov Test (B) 61

4.4 Hasil Uji Multikolonieritas 65

4.5 Hasil Uji Autokorelasi 66

4.6 Hasil Analisis Regresi Berganda 67

4.7 Hasil Uji Koefisien Determinasi 68

4.8 Hasil Uji Statistik F 70

4.9 Hasil Uji Statistik t 71

viii DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual 31

4.1 Histogram (A) 60

4.2 Normal P-Plot of Regression Standarized Residual (A) 60

4.3 Histogram (B) 62

4.4 Normal P-Plot of Regression Standarized Residual (B) 63

4.5 Scatterplot 64

ix DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Daftar Populasi dan Sampel 85

II Data Penelitian dari Tahun 2015 -2019 90

III Hasil Olahan SPSS 92

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Definsi pajak menurut UU Nomor 28 Tahun 2007 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definsi di atas, setiap masyarakat harus membayar pajak. Walaupun setiap masyarakat harus membayar pajak, nyatanya ada juga orang pribadi ataupun badan yang belum membayar pajak secara tepat. Hal ini sesuai dengan teori agensi yang mengansumsikan baik principal dan agen memiliki kepentingan masing-masing sehingga dapat menimbulkan konflik kepentingan antara kedua belah pihak tersebut (antara agen dan principal) (Mahdiana & Amin, 2020).

Fiskus bertindak sebagai principal dan wajib pajak bertindak sebagai agent yang mematuhi peraturan pajak yang berlaku (Siagian & Tresnaningsih, 2011). Fiskus (principal) dan wajib pajak (agen) memiliki kepentingan yang berbeda, yang mana wajib pajak berusaha untuk menghindari pajak karena pajak dapat mengurangi laba bersih untuk dibagikan ke pemegang saham maupun untuk diinvestasi kembali (Prasetyo dan Pramuka, 2018) sementara Fiskus (principal) memiliki kepentingan berupa mengkehendaki memungut pajak secara optimal berdasarkan peraturan perpajakan yang berlaku demi kepentingan pembangunan nasional (Ratnaningsih, 2008). Menurut Brotodihardjo (1982) sebagian besar masyarakat tidak menyukai membayar pajak, sehingga jika terdapat celah mereka

2 dapat menghindari pajak, mereka pasti akan memanfaatkan kesempatan tersebut, yang kemudian disebut perlawanan pajak. Perlawanan pajak dibagi menjadi 2 jenis, yaitu perlawanan pasif dan perlawanan aktif. Perlawanan pasif adalah

“hambatan yang mempersulit pemungutan pajak dan mempunyai hubungan erat dengan struktur ekonomi suatu negara dengan perkembangan intelektual dan moral penduduk dan dengan teknik pemungutan pajak itu sendiri”. Lebih lanjut, menurut Mardiasmo (2011), perlawanan pajak pasif adalah “keengganan masyarakat untuk membayar pajak yang disebabkan karena ketidakpahaman masyarakat terhadap sistem perpajakan yang ada”. Kebalikannya, perlawanan pajak aktif adalah “semua usaha atau perbuatan yang secara langsung ditujukan terhadap fiskus dan bertujuan untuk menghindari pajak” (Brotodiahrdjo, 1982).

Perlawanan pajak aktif dapat dilakukan dengan berbagai bentuk, salah satunya adalah Tax Avoidance. Tax Avoidance adalah perlawanan pajak dengan tidak melakukan hal-hal yang dapat dikenai pajak (Brotodiahrdjo, 1982).

Gejala/fenomena penghindaran pajak (tax avoidance) di Indonesia dapat dilihat pada tabel 1.1 tentang target dan realisasi penerimaan pajak serta pertumbuhan PDB tahun 2015 – 2019 di bawah ini :

Tabel 1.1

Target dan Realisasi Penerimaan Pajak serta Pertumbuhan PDB tahun 2015 – 2019

Tahun Target Penerimaan Pajak pada APBN

Pertumbuhan PDB (Produk Domestik Bruto)

Realisasi Penerimaan Pajak

2015 Rp1.294,26 T 4,88% Rp1.060,83 T

2016 Rp1.355,2 T 5,03% Rp1.105,81 T

2017 Rp1.283,6 T 5,07% Rp1.147,5 T

2018 Rp1.424 T 5,17% Rp1.315,93 T

2019 Rp1.577,56 T 5,02% Rp1.332,06 T

Sumber : kemenkeu.go.id, 2016 – 2020 dan BPS,2020 (diolah Peneliti, 2021)

3 Dari tabel 1.1 tentang target dan realisasi penerimaan pajak tahun 2015 – 2019, dapat dilihat bahwa target penerimaan pajak dari 2015 – 2019 cenderung meningkat, dimana peningkatannya tidak sebesar pertumbuhan PDB. Target penerimaan pajak mengalami penurunan dari tahun 2016 ke 2017, namun mengalami peningkatan dari tahun 2015 ke 2016, 2017 ke 2018, dan dari 2018 ke 2019. Target penerimaan pajak menurun dari tahun 2016 ke 2017 dikarenakan diperkirakan terdapatnya kemungkinan shortfall terhadap penerimaan perpajakan (nasional.kontan.co.id, 2016). Target penerimaan pajak meningkat dari tahun 2015 ke 2016 dikarenakan pemerintah mengeluarkan peraturan berupa insentif pajak untuk perusahaan yang melakukan revaluasi aset serta Tax Amnesty (money.compas.com, 2015). Target penerimaan pajak meningkat dari tahun 2017 ke 2018 dikarenakan perluasan basis data Direktorat Jendral Pajak Kementerian Keuangan (DJP Kemenkeu) setelah menjaring ratusan ribu wajib pajak dari program pengampunan pajak (Tax Amnesty), potensi penambahan basis data jilid dua saat menjalankan sistem keterbukaan dan pertukaran informasi secara otomatis (Automatic Exchange of Information/AEoI), optimisme perbaikan ekonomi serta peningkatan target pertumbuhan ekonomi menjadi 5,4%

(cnnindonesia.com, 2017). Target penerimaan pajak meningkat dari tahun 2018 ke 2019 karena adanya perbaikan dalam pelayanan perpajakan (beritasatu.com, 2019). Namun, walaupun target penerimaan pajak cenderung meningkat, persentase realisasi penerimaan pajak dari tahun 2015 – 2019 berfluktuatif dan cenderung menurun. Hal ini dikarenakan peningkatan pertumbuhan target penerimaan pajak lebih besar daripada pertumbuhan PDB, yang mana pemerintah semakin meningkatkan target penerimaan pajak dimana penghasilan wajib pajak

4 tidak bertambah begitu tinggi, sehingga membuat target pertumbuhan pajak terlalu tinggi untuk dicapai. Target pertumbuhan pajak yang terlalu tinggi tersebut yang memicu wajib pajak melakukan penghindaran pajak (tax avoidance). Hal tersebut dapat dilihat pada saat pemerintah menaikkan target penerimaan pajak dari tahun 2015 ke 2016, 2017 ke 2018, dan 2018 ke 2019 lebih besar dibandingkan pertumbuhan Produk Domestik Bruto (PDB), terjadi penurunan persentase penerimaan pajak, sementara pada saat pemerintah menurunkan target penerimaan pajak dari tahun 2016 ke 2017, persentase penerimaan pajak meningkat.

Kasus Tax Avoidance diindikasi dilakukan oleh perusahaan-perusahaan yang berasal dari Indonesia, salah satunya yaitu oleh PT Adaro Energy Tbk. PT Adaro Energy Tbk diindikasi melakukan tax avoidance sejak tahun 2009 sampai 2017 sebesar 125 juta Dolar AS melalui salah satu anak perusahaannya di Singapura, Coaltrade Services International (Global witness, 2019). PT Adaro Energy Tbk memindahkan sejumlah pendapatan ke salah satu anak perusahaannya di Singapura, Coaltrade Services International, di mana tingkat pajak rata – rata tahunan di Singapura lebih rendah dibandingkan Indonesia, yaitu 10% (Indonesia 25%). Hal ini terlihat dari lebih dari 70% penjualan batu bara berasal dari Coaltrade Services International. Selain PT Adaro Energy Tbk, juga terdapat kasus tax avoidance lainnya yang berasal dari perusahaan Indonesia, yaitu oleh PT Indofood Sukses Makmur Tbk. Pada tahun 2015, PT Indofood Sukses Makmur Tbk melakukan tax avoidance sebesar Rp1,3 Miliar dari hasil pemekaran usaha (Antika, 2019). PT Indofood Sukses Makmur Tbk mengalihkan aktiva, passiva dan operasional Divisi Noodle (Pabrik mie instan dan bambu) nya dengan

5 mendirikan perusahaan baru yaitu PT Indofood CBP Sukses Makmur. Namun, Direktorat Jendral Pajak menetapkan bahwa PT Indofood Sukses Makmur Tbk tetap harus membayar pajak yang terutang atas divisi noodle nya sebesar Rp1,3 Miliar. Selain perusahaan di atas, PT Semen Baturaja Tbk pada tahun 2017 juga melakukan tax avoidance dengan tidak membayar pajak sebesar Rp78.000.000 atas 8 (delapan) alat berat yang digunakan sebagai inventaris operasional perusahaan (Antika, 2019).

Tabel 1.2

Kasus Tax Avoidance di Indonesia No. Nama Perusahaan

dan Tahun

melakukan Tax Avoidance

Jumlah

Penghindaran Pajak (Tax Avoidance)

Mekanisme

Penghindaran Pajak (Tax Avoidance)

1 PT Adaro Energy Tbk (2009 – 2017)

125 juta Dolar AS Memindahkan sejumlah pendapatan ke salah satu anak perusahaannya di Singapura, Coaltrade Services International, di mana tingkat pajak rata – rata tahunan di Singapura lebih rendah dibandingkan Indonesia, yaitu 10%

(Indonesia 25%). Dengan kata lain, PT Adaro Energy memanfaatkan negara suaka pajak untuk mengurangi pajak yang dibayarkan perusahaan . 2 PT. Indofood Sukses

Makmur Tbk (2015)

Rp1.300.000.000 Menghindari pembayaran pajak divisi Noodle (Pabrik Mie Instan dan

Bambu) dengan

mendirikan perusahaan baru, yaitu PT. Indofood CBP Sukses.

3 PT Semen Baturaja, Tbk (2017)

Rp78.000.000 Menghindari pembayaran pajak 8 alat berat.

Sumber : Olahan Peneliti, 2021

6 Dalam penelitian ini, tax avoidance diproksikan dengan menggunakan Cash Effective Tax Rate (Cash ETR) . Menurut Silaban dan Manalu (2020), tax avoidance dapat dihitung dengan menggunakan Cash ETR karena tidak dipengaruhi oleh estimasi. Semakin kecil angka Cash ETR maka penghindaran pajak semakin besar dan sebaliknya. Cash ETR dihitung dengan membagikan jumlah kas yang dibayarkan suatu perusahaan terhadap laba bersih sebelum dikurangi pajak penghasilan (Silaban dan Manalu, 2020).

Telah banyak penelitian mengenai tax avoidance seperti yang telah dipaparkan sebelumnya. Namun, terdapat ketidakkonsistenan hasil penelitian dari satu penelitian dengan penelitian lain (dapat dilihat pada Tabel 1.3 Research Gap Tax Avoidance).

Tabel 1.3

Research Gap Tax Avoidance Variabel

Dependen

Variabel Independen

Peneliti Hasil Penelitian

Tax Avoidance

Kepemilikan Institusional

Ayunanta, Mawardi dan Malikah (2020)

Tidak berpengaruh signifikan dan bersifat negatif

Sari dan Mulyani (2020)

Berpengaruh positif signifikan

Kepemilikan Manajerial

Muhadianah dan Zulfiati (2020)

Berpengaruh positif signifikan

Wati dan Utomo (2020)

Tidak berpengaruh signifikan dan bersifat negatif

Income Smoothing

Fadhlania (2019) Tidak Berpegaruh signifikan dan bersifat negatif

Pohan (2009) Berpengaruh positif signifikan

Transfer Pricing

Napitupulu,

Situngkir dan Arfani (2020)

Tidak Berpengaruh signifikan dan bersifat negatif

Putri dan Mulyani (2020)

Berpengaruh positif signifikan

Sumber : Olahan Peneliti, 2021

7 Penelitian yang dilakukan oleh Ayunanta, Mawardi dan Malikah (2020) mengenai tax avoidance berjudul Pengaruh Profitabilitas, Kepemilikan Keluarga, Corporate Governance, dan Kepemilikan Institusional terhadap Penghindaran Pajak (tax avoidance) di Indonesia. Hasil penelitiannya profitabilitas, kepemilikan keluarga, corporate governance, dan kepemilikan institusional secara bersama – sama berpengaruh terhadap tax avoidance. Secara parsial, profitabilitas, kepemilikan keluarga, dan komite audit berpengaruh positif signifikan terhadap tax avoidance, dewan komisaris independen memiliki pengaruh negatif signifikan terhadap tax avoidance. Kepemilikan institusional tidak memiliki pengaruh signifikan terhadap tax avoidance.

Penelitian yang dilakukan oleh Sari dan Mulyani (2020) tentang tax avoidance berjudul Pengaruh Resiko Perusahaan dan Kepemilikan Institusional terhadap Tax Avoidance dengan Corporate Social Responsibility sebagai Variabel Moderasi. Hasil penelitiannya adalah resiko perusahaan, kepemilikan institusional dan corporate social responsibility berpengaruh positif terhadap tax avoidance, dan corporate social responsibility tidak mampu memoderasi pengaruh resiko perusahaan terhadap tax avoidance serta tidak mampu memoderasi pengaruh kepemilikan institusional terhadap tax avoidance. Dalam penelitian ini, resiko perusahaan, kepemilikan institusional dan corporate social responsibility secara bersama-sama berpengaruh terhadap tax avoidance.

Penelitian yang dilakukan oleh Muhadianah & Zulfiati (2020) terhadap tax avoidance berjudul Pengaruh Manajemen Laba, Kepemilikan Institusional, Kepemilikan Manajerial, Intensitas Aset Tetap dan Kepemilikan Keluarga terhadap Tax Avoidance pada Perusahaan Manufaktur yang Terdaftar di BEI

8 Periode 2016 – 2018. Hasil penelitiannya adalah secara bersama – sama, manajemen laba, kepemilikan institusional, kepemilikan manajerial, intensitas aset tetap dan kepemilikan keluarga berpengaruh terhadap tax avoidance. Secara parsial, manajemen laba tidak berpengaruh secara signifikan terhadap tax avoidance, kepemilikan institusional berpengaruh positif secara signifikan terhadap tax avoidance, kepemilikan manajerial berpengaruh positif secara signifikan terhadap tax avoidance, intensitas aset tetap tidak berpengaruh secara signifikan terhadap tax avoidance, serta kepemilikan keluarga berpengaruh positif secara signifikan terhadap tax avoidance. Secara bersama-sama, manajemen laba, kepemilikan institusional, kepemilikan manajerial, intensitas aset tetap, serta kepemilikan keluarga berpengaruh terhadap tax avoidance.

Penelitian yang dilakukan oleh Wati & Utomo (2020) juga mengenai tax avoidance, yang berjudul Pengaruh Thin Capitalization dan Kepemilikan Manajerial terhadap Penghindaran Pajak (Studi Empiris Perusahaan Aneka Industri yang Terdaftar di BEI Tahun 2016-2018). Hasil penelitiannya adalah thin capitalization berpengaruh positif tetapi secara tidak signifikan, serta kepemilikan manajerial tidak memiliki pengaruh yang signifikan.

Penelitian yang dilakukan oleh Fadhlania (2019) juga mengenai tax avoidance, yang berjudul Pengaruh Profitabilitas, Corporate Governance, Perataan Laba, Kebijakan Pendanaan, Kebijakan Dividen, dan Kebijakan Investasi terhadap Penghindaran Pajak. Hasil penelitiannya adalah profitabilitas berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance).

Corporate governance berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance). Perataan laba (income smoothing) tidak berpengaruh

9 signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

Kebijakan pendanaan berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance). Kebijakan deviden tidak berpengaruh signifikan dan bersifat positif terhadap penghindaran pajak (tax avoidance). Kebijakan investasi berpengaruh positif secara signifikan terhadap penghindaran pajak (tax avoidance).

Penelitian yang dilakukan oleh Pohan (2009) juga mengenai tax avoidance yang berjudul Analisis Pengaruh Kepemilikan Institusi, Rasio Tobin Q, Akrual Pilihan, Tarif Efektif Pajak dan Biaya Pajak Ditunda terhadap Penghindaran Pajak pada Perusahaan Publik. Hasil penelitiannya adalah secara simultan, kepemilikan institusional, rasio Tobin Q, perata laba (income smoothing), akrual pilihan, tarif efektif pajak, dan biaya pajak ditunda berpengaruh terhadap penghindaran pajak (tax avoidance). Secara parsial, kepemilikan institusi tidak berpengaruh secara signifikan dan bersifat positif terhadap penghindaran pajak (tax avoidance). Rasio tobin q berpengaruh signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance). Perataan laba berpengaruh positif signifikan terhadap penghindaran pajak (tax avoidance). Akrual pilihan berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance). Tarif efektif pajak berpengaruh positif signifikan terhadap penghindaran pajak (tax avoidance). Serta biaya pajak yang ditunda tidak berpengaruh signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

Penelitian yang dilakukan oleh Napitupulu dkk (2020) juga mengenai tax avoidance yang berjudul Pengaruh Transfer Pricing dan Profitabilitas terhadap tax avoidance. Hasil penelitiannya adalah secara parsial transfer pricing tidak

10 berpengaruh signifikan dan bersifat negatif terhadap tax avoidance serta return on asset tidak berpengaruh signifikan dan bersifat negatif terhadap tax avoidance.

Penelitian yang dilakukan oleh Putri dan Mulyani (2020) juga melakukan penelitian mengenai tax avoidance yang berjudul Pengaruh Transfer Pricing dan Kepemilikan Asing terhadap Praktik Penghindaran Pajak (Tax Avoidance) dengan pengungkapan Corporate Social Responsibility (CSR) sebagai Variabel Moderasi.

Hasil penelitiannya adalah secara bersama-sama Transfer Pricing, Kepemilikan Asing dan pengungkapan Corporate Social Responsibility (CSR) berpengaruh terhadap penghindaran pajak (tax avoidance). Secara parsial, transfer pricing berpengaruh positif signifikan terhadap tax avoidance, kepemilikan asing berpengaruh positif signifikan terhadap tax avoidance, namun CSR gagal memperlemah pengaruh transfer pricing dan kepemilikan asing terhadap penghindaran pajak (tax avoidance).

Hal tersebut memotivasi peneliti untuk melakukan penelitian lebih lanjut mengenai tax avoidance yang berjudul “Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Income Smoothing dan Transfer Pricing terhadap Tax Avoidance pada Perusahaan Manufaktur yang Terdaftar di BEI 2015 – 2019”.

11 1.2 Perumusan Masalah

Berdasarkan latar belakang yang dipaparkan di atas, maka peneliti merumuskan permasalahan yang akan diteliti sebagai berikut :

1. Bagaimanakah pengaruh Kepemilikan Institusional terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2015 – 2019 ?

2. Apakah Kepemilikan Manajerial berpengaruh terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2015 – 2019?

3. Bagaimanakah Income Smoothing berpengaruh terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2015 – 2019?

4. Apakah pengaruh Transfer Pricing terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2015 – 2019?

5. Apakah Kepemilikan Institusional, Kepemilikan Manajerial, Income Smoothing dan Transfer Pricing berpengaruh secara simultan (secara bersama-sama) terhadap Tax Avoidance pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2015 – 2019?

1.3 Tujuan dan Manfaat Penelitian Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk menganalisis pengaruh Kepemilikan Institusional terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2015 - 2019.

2. Untuk menganalisis pengaruh Kepemilikan Manajerial terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2015 – 2019.

12 3. Untuk menganalisis pengaruh Income Smoothing terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2015 – 2019.

4. Untuk menganalisis pengaruh Transfer Pricing terhadap Tax Avoidance pada Perusahaan Manufaktur yang terdaftar di BEI dari tahun 2015 – 2019.

5. Untuk menganalisis pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Income Smoothing dan Transfer Pricing secara simultan (secara bersama-sama) terhadap Tax Avoidance pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2015 – 2019.

Manfaat Penelitian

Manfaat dari penelitian ini adalah : a. Manfaat teoritis

Penelitian ini diharapkan dapat menambah referensi literatur dalam penelitian di masa yang akan datang mengenai bidang perpajakan.

b. Manfaat praktis

1) Bagi fiskus, diharapkan penelitian ini dapat membantu fiskus untuk menemukan tindakan - tindakan tax avoidance di masa mendatang.

2) Bagi perusahaan, diharapkan penelitian ini dapat meningkatkan pengetahuan mengenai tax avoidance dan kepatuhan terhadap peraturan yang berlaku terutama terhadap tujuan dari dibuatnya peraturan oleh fiskus.

3) Bagi mahasiswa / peneliti lain, agar dapat mengetahui perkembangan kasus tax avoidance serta menambah wawasan akan tax avoidance.

13 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Teori agensi menurut Jensen dan Meckling (1976) adalah “sebuah kontrak antara principal (pemilik/pemegang saham) dan agen (manajer/pengelola) yang mana baik pemilik dan pengelola merupakan pemaksimum kesejahteraan”. Teori keagenan pertama kali dikemukakan oleh Jensen dan Meckling (Irawati, 2019). Menurut Scott (2003), teori keagenan adalah “cabang dari game theory yang mempelajari desain kontrak untuk memotivasi agent yang rasional untuk bertindak atas nama principal ketika kepentingan agent bertentangan dengan kepentingan principal”. Principal mendelegasikan tugas kepada agen, sementara agen menjalankan tugas yang diperintahkan principal dengan bertindak atas nama principal (Helmy, 2020).

Teori agensi mengansumsikan baik principal dan agen memiliki kepentingan masing-masing sehingga dapat menimbulkan konflik kepentingan antara kedua belah pihak tersebut (antara agen dan principal) (Mahdiana & Amin, 2020). Dalam penelitian ini, fiskus bertindak sebagai principal dan Wajib Pajak Badan bertindak sebagai agent yang mematuhi peraturan pajak yang berlaku. Fiskus (principal) memberikan tugas kepada wajib pajak badan (agen) untuk melaporkan pajak terutang dan membayar pajaknya ke pemerintah (fiskus), sementara wajib pajak badan (agen) melaksanakan tugas yang diberikan fiskus tersebut. Fiskus (principal) dan wajib pajak (agen) memiliki kepentingan yang berbeda, yang mana wajib pajak berusaha untuk

14 menghindari pajak karena pajak dapat mengurangi laba bersih untuk dibagikan ke pemegang saham maupun untuk diinvestasi kembali (Prasetyo dan Pramuka, 2018), sementara fiskus (principal) memiliki kepentingan berupa mengkehendaki memungut pajak secara optimal berdasarkan peraturan perpajakan yang berlaku demi kepentingan pembangunan nasional (Ratnaningsih, 2008) .

2.1.2 Tax Avoidance

Pengertian tax avoidance adalah “upaya penghindaran pajak yang dilakukan dengan mematuhi semua ketentuan perpajakan yang berlaku dan menggunakan strategi di bidang perpajakan” (Hidayah, 2019). “Tax Avoidance dilakukan oleh para wajib pajak dengan memanfaatkan celah atau loopholes dari peraturan yang ada untuk mengurangi bahkan menghilangkan kewajiban dalam perpajakan” (Sari & Mulyani, 2020).

OECD ( Organization for Economic Co-Operation and Development) menjabarkan elemen-elemen tax avoidance pada OECD Report 1987 , yaitu sebagai berikut :

1) almost invariably there is present an element of artificially to it or, to put this another way, the various arragements in a scheme do not have a business or economic aims as their primary purpose 2) secrecy may also be a feature of modern avoidance 3) tax avoidance often takes advantage of loopholes in the law of applying legal provisions, for purposes for which they were not intended

Menurut Wallschutzky (1993), terdapat beberapa alasan wajib pajak melakukan tax avoidance, yaitu sebagai berikut :

1. Persepsi pajak mengenai tarif pajak, keadilan dari sistem perpajakan, seberapa bijak pemerintah menggunakan uang wajib pajak

15 2. Kecenderungan dasar individu kepada negara dan hukum pada umumya 3. Pengaruh kelompok pada perilaku individu

4. Pemeriksaan pajak, pelaporan informasi, pemotongan pihak ketiga 5. Gaya administrasi tiap perusahaan

6. Praktisi perpajakan

7. Kemungkinan terdeteksi dan hukumnya 8. Pelayanan wajib pajak

Beberapa teknik umum tax avoidance yang diungkapkan oleh Sikka (2010) adalah sebagai berikut:

1. Offshore tax sheltering

Offshore tax sheltering adalah pemindahan pendapatan ke negara dengan tarif pajak rendah dengan melakukan transaksi artifisial (fiktif).

2. Accounting manipulation

Beberapa metode accounting manipulation adalah transfer pricing (penetapan harga), exemption/deferral of foreign affiliate income (pembebasan/penangguhan laba dari afiliasi luar negeri), royalty payments and intra corporate loans (pembayaran royalti dan utang di intra perusahaan).

3. Legal obfuscation

Adalah praktik bisnis/kertas kerja yang rumit atau terlalu luas sehingga memusingkan pihak otoritas.

2.1.3 Kepemilikan Institusional

Kepemilikan Institusional adalah “persentase jumlah saham yang dimiliki institusi lain di luar perusahaan minimal 5% terhadap total saham perusahaan” (Ramadhan, 2018). “Kepemilikan institusional adalah kepemilikan saham dari pemerintah ataupun pihak institusi lainnya”

(Ngadiman dan Puspitasari, 2014). Kepemilikan institusional menurut Sari dan Mulyani (2020) adalah “kepemilikan saham yang dimiliki oleh pemerintah, perusahaan asuransi, investor luar negeri atau bank, kecuali kepemilikan individual investor”.

16 Menurut Masrullah dkk, (2018), kelebihan kepemilikan institusional adalah memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi serta memiliki motivasi yang kuat dalam melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

Kepemilikan institusional dapat meningkatkan pengawasan menjadi lebih optimal terhadap kinerja manajemen dikarenakan memiliki porporsi kepemilikan saham yang cukup besar untuk mendukung atau menolak kinerja manajemen (Wati & Utomo, 2020). Pengawasan seperti itu jarang dilakukan oleh pemegang saham minoritas karena biaya pengawasan lebih besar daripada keuntungan yang didapat.

Kepemilikan institusional dapat diukur dengan menggunakan model penelitian yang dilakukan oleh Muhadianah dan Zulfiati (2020) sebagai berikut :

INST =

2.1.4 Kepemilikan Manajerial

“Kepemilikan manajerial merupakan kepemilikan saham oleh pihak manajemen yang berperan dalam mengelola perusahaan” (Avianita & Hani, 2020). Menurut Pujiati dan Widanar (2009), kepemilikan manajerial adalah

“proporsi pemegang saham oleh pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan, yaitu direksi dan komisaris”.

Semakin besar kepemilikan manajemen di suatu perusahaan, maka manajemen akan semakin giat melakukan tindakan yang dapat menguntungkan pemegang saham, karena jika tidak, manajemen yang juga

17 merupakan pemegang saham juga akan menerima dampaknya (Prasetyo &

Pramuka, 2018).

Kepemilikan manajerial dapat diukur dengan menggunakan model penelitian yang dilakukan oleh Muhadianah dan Zulfiati (2020) sebagai berikut :

KM =

2.1.5 Income Smoothing

Terdapat beragam definisi income smoothing. Income smoothing (perataan laba) merupakan “normalisasi laba yang dilakukan secara sengaja untuk mencapai trend atau level laba tertentu” (Belkaoui, 1993). Definisi income smoothing menurut Beidelman (1973) adalah :

Usaha yang disengaja untuk meratakan atau memfluktuasikan tingkat laba sehingga pada saat sekarang dipandang normal bagi suatu perusahaan. Dalam hal ini, perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi variasi abnormal laba dalam batas-batas yang diijinkan dalam praktik akuntansi dan prinsip manajemen yang wajar (sound).

Terdapat beragam dimensi atau media yang digunakan manajemen untuk melakukan perataan laba (income smoothing). Dasher dan Malcolm (1970) menjelaskan 2 (dua) bentuk income smoothing, sebagai berikut :

Real smoothing, berkaitan dengan transaksi aktual yang dilakukan atau tidak dilakukan berdasarkan pada pengaruh perataan terhadap laba sementara Artificial smoothing, berkaitan dengan prosedur akuntansi yang diterapkan untuk mengubah cost atau pendapatan dari satu periode ke periode lain.

Lebih lanjut, pengertian artificial smoothing menurut Copeland (1968) adalah sebagai berikut : “Income smoothing melibatkan pemilihan selektif terhadap aturan-aturan pengukuran atau pelaporan akuntansi dengan cara/pola

18 tertentu, pengaruh pemilihan tersebut adalah untuk melaporkan pola laba dengan variasi yang lebih kecil dari trend yang seharusnya terjadi”.

Selain dari kedua dimensi di atas, terdapat satu dimensi income smoothing lain yang sering dibahas, yaitu classificatory smoothing. Menurut Barnes et.al (1976) terdapat 3 (tiga) dimensi income smoothing, yaitu :

1. Perataan melalui terjadinya peristiwa dan/atau pengakuan peristiwa.

Artinya, manajemen dapat menentukan waktu terjadinya transaksi aktual sehingga pengaruh transaksi tersebut terhadap laba yang dilaporkan cenderung rata sepanjang waktu.

2.Perataan melalui alokasi sepanjang metode. Atas dasar terjadinya dan diakuinya peristiwa tertentu, manajemen memiliki media pengendalian tertentu dalam penentuan laba pada periode yang terpengaruh oleh kuantifikasi peristiwa tersebut.

3.Perataan melalui klasifikasi (classificatory smoothing). Jika angka- angka dalam laporan laba rugi selain laba bersih merupakan obyek dari perataan laba, maka manajemen dapat dengan mudah mengklasifikasikan elemen – elemen dalam laporan laba rugi sehingga dapat mengurangi variasi laba setiap periodenya.

Poin 1 pada pembagian dimensi income smoothing dapat dipandang sebagai real smoothing, sedangkan poin 2 dapat dipandang sebagai artificial smoothing.

Tujuan dilakukannya perataan laba menurut Fadhlania (2019) adalah

“untuk mencapai keuntungan pajak, kebijakan deviden yang stabil, dan memberikan kesan baik terhadap kinerja manajemen kepada pemegang saham”. Ketika laba perusahaan naik atau turun secara drastis dalam periode yang beruntun maka beban pajak yang dibayarkan pun akan naik atau turun secara drastis. Yang menjadi masalah apabila laba meningkat drastis, maka beban pajak pun akan meningkat drastis pula.Oleh karena itu, manajer melakukan perataan laba (income smoothing) agar laba perusahaan terlihat stabil dan beban pajak yang dikenakan tidak terlalu besar (stabil) setiap tahun.

19 Income smoothing dapat menyebabkan asimetri informasi antara agen (perusahaan) dengan principal (fiskus), yang mana agen tidak menyampaikan informasi mengenai laba yang sebenarnya kepada fiskus. Asimetri informasi tersebut dikarenakan perbedaan kepentingan (konflik kepentingan) antara agen dan prinsipal.

Income smoothing dapat diukur dengan menggunakan model penelitian yang dilakukan oleh Fadhlania (2019) yaitu Indeks Eckel, sebagai berikut :

Indeks Eckel =

Di mana :

CV = Koefisien variasi dari variabel, yaitu standar deviasi dibagi dengan rata – rata perubahan laba (I) atau penjualan (S)

ΔI = Perubahan laba bersih dalam satu periode ΔS = Perubahan penjualan dalam satu periode

CVΔI dan CVΔS dapat dihitung sebagai berikut :

√

Keterangan :

ΔI = Perubahan penghasilan laba bersih/laba (I) antara tahun n dengan n – 1

ΔI = Rata – rata perubahan penghasilan laba bersih/laba (I) antara tahun n dengan n – 1

n = Banyaknya tahun yang diamati CVΔI =

20

√

Keterangan :

ΔS = Perubahan penjualan (S) antara tahun n dengan n – 1

ΔS = Rata – rata perubahan penjualan (S) antara tahun n dengan n – 1 n = Banyaknya tahun yang diamati

Jika hasil perhitungan indeks eckel kurang dari 1 ( CVΔS >

CVΔI), maka perusahaan dianggap melakukan perataan laba, sementara jika perhitungan indeks eckel lebih besar / sama dengan 1 ( CVΔS ≤ CVΔI ), maka perusahaan dianggap tidak melakukan perataan laba.

Kelompok perusahaan yang melakukan perataan laba diberi nilai 1, sementara kelompok perusahaan yang tidak melakukan perataan laba diberi nilai 0.

2.1.6 Transfer Pricing

Terdapat berbagai definisi mengenai transfer pricing. Definisi transfer pricing menurut Peraturan Direktur Jenderal Pajak Nomor PER – 32/PJ/2011 adalah penentuan harga dalam transaksi antara pihak-pihak yang mempunyai hubungan istimewa.

Definisi transfer pricing menurut Garisson (2007) adalah “harga yang dibebankan jika satu segmen perusahaan menyediakan barang atau jasa kepada segmen lain dari perusahaan yang sama”. Definisi transfer pricing menurut Nurhayati (2013) adalah “suatu mekanisme penetapan harga yang tidak wajar atas transaksi penyerahan barang atau jasa oleh pihak – pihak yang memiliki hubungan istimewa (related parties)”.

CVΔS =

21 UU Nomor 36 tahun 2008 tentang Pajak Penghasilan Pasal 18 ayat 4 mendefinisikan hubungan istimewa sebagai berikut:

a. Wajib pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada wajib pajak lain; Hubungan antara wajib pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua wajib pajak atau lebih;

atau hubungan di antara dua wajib pajak atau lebih yang disebut terakhir;

b. Wajib pajak menguasai wajib pajak lainnya atau dua atau lebih wajib pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung

c. Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturuan lurus dan/atau ke samping satu derajat

Pengertian transfer pricing menurut Suryana (2012) adalah transaksi barang dan jasa antara beberapa divisi pada suatu kelompok usaha dengan harga yang tidak wajar, bisa dengan menaikkan (mark up) atau menurunkan harga (mark down), kebanyakan dilakukan oleh perusahaan global (multinational enterprise). Pengertian transfer pricing menurut Ilyas dan Suhartono (2017), yaitu “upaya internasional penghindaran pajak dengan cara memperbesar harga pembelian (over invoice) atau memperkecil harga penjualan (under invoice)”.

Terdapat banyak tujuan dilakukannya transfer pricing. Menurut Simamora (1999), tujuan transfer pricing (penetapan harga transfer) adalah mentransmisikan data keuangan di antara departemen-departemen atau divisi- divisi perusahaan pada waktu mereka menggunakan barang dan jasa satu sama lain. Tujuan transfer pricing yang lain menurut Horngern dkk(2008) adalah membantu mencapai strategi dan tujuan perusahaan dan sesuai dengan struktur organisasi perusahaan. Transfer pricing juga dapat digunakan untuk mengevaluasi kinerja divisi dan memotivasi manajer divisi penjual dan divisi

22 pembeli menuju keputusan-keputusan yang serasi dengan tujuan perusahaan secara keseluruhan (Lingga, 2012). Terdapat 2 (dua) tujuan transfer pricing menurut Suryana (2012), yaitu :

1. Untuk mengatur jumlah profit sedemikan rupa sehingga pembayaran pajak dan pembagian dividen menjadi rendah

2. Untuk memoles (window – dressing) laporan keuangan sehingga laba menjadi sangat tinggi.

Transfer pricing dapat diukur dengan menggunakan model penelitian yang dilakukan oleh Margaretha dan Jenni (2019) serta Panjalusman et al.

(2018) sebagai berikut :

TP =

2.2 Penelitian Terdahulu

Penelitian mengenai Tax Avoidance telah banyak dilakukan.

Penelitian yang dilakukan oleh Pramudito dan Sari (2015) memiliki sampel sejumlah 112 perusahaan manufaktur amatan. Sampel dipilih dengan menggunakan metode purposive sampling. Analisis data menggunakan regresi linier berganda. Hasil penelitiannya adalah konservatisme akuntansi tidak berpengaruh terhadap tax avoidance , ukuran dewan komisaris tidak berpengaruh terhadap tax avoidance ,kepemilikan saham oleh manajerial perusahaan berpengaruh secara negatif terhadap tax avoidance. Secara simultan konservatisme akuntansi, ukuran dewan komisaris dan kepemilikan saham oleh manajerial perusahaan berpengaruh terhadap tax avoidance.

Penelitian yang dilakukan oleh Widyantoro dan Sitorus (2019) memiliki sampel peneilitan ini berjumlah 16 perusahaan sub sektor konsumsi

23 dengan jumlah pengamatan sebanyak 80. Penetapan sampel menggunakan metode purposive sampling. Metode analisis data menggunakan perhitungan statistik deskriptif, analisis korelasi, uji asumsi klasik dan koefisien determinasi. Hasil penelitiannya adalah transfer pricing berpengaruh negatif namun tidak signifikan terhadap tax avoidance. Sales growth memiliki pengaruh negatif dan tidak signifikan terhadap tax avoidance. Profitabilitas berpengaruh signifikan terhadap tax avoidance. Moderasi profitabilitas tidak mampu memperkuat pengaruh transfer pricing terhadap tax avoidance.

Moderasi profitabilitas tidak mampu memperkuat pengaruh sales growth terhadap tax avoidance.

Penelitian yang dilakukan oleh Pohan (2009) memiliki sampel sebanyak 79 perusahaan dari populasi sebanyak 340 perusahaan publik.

Pengambilan sampel menggunakan rumus Slovin. Data diolah dengan menggunakan SPSS, hasil olah data dengan komputer dibagi menjadi 2 (dua) bagian yaitu hasil olah data statistik deskriptif dan hasil olah data untuk statistik inferensia. Hasil penelitiannya adalah secara simultan, kepemilikan institusional, rasio Tobin Q,perata laba (income smoothing), akrual pilihan, tarif efektif pajak, dan biaya pajak ditunda berpengaruh terhadap penghindaran pajak (tax avoidance). Secara parsial, kepemilikan institusi tidak berpengaruh secara signifikan dan bersifat positif terhadap penghindaran pajak (tax avoidance). Rasio tobin q berpengaruh signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance). Perataan laba berpengaruh positif signifikan terhadap penghindaran pajak (tax avoidance). Akrual pilihan berpengaruh negatif signifikan terhadap

24 penghindaran pajak (tax avoidance). Tarif efektif pajak berpengaruh positif signifikan terhadap penghindaran pajak (tax avoidance) serta biaya pajak yang ditunda tidak berpengaruh signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

Penelitian yang dilakukan oleh Putri dan Mulyani (2020) memiliki sampel sejumlah 120 perusahaan konstruksi multinasional. Penentuan sampel dilakukan dengan metode purposive sampling. Metode analisis yang digunakan adalah Moderated Regression Analysis. Hasil penelitiannya adalah secara bersama-sama Transfer Pricing, Kepemilikan Asing dan pengungkapan Corporate Social Responsibility (CSR) berpengaruh terhadap penghindaran pajak (tax avoidance). Secara parsial, transfer pricing berpengaruh positif signifikan terhadap tax avoidance, kepemilikan asing berpengaruh positif signifikan terhadap tax avoidance, namun CSR gagal memperlemah pengaruh transfer pricing dan kepemilikan asing terhadap penghindaran pajak (tax avoidance).

Penelitian yang dilakukan oleh Fadhlania (2019) memiliki sampel berjumlah 36 perusahaan manufaktur, dimana penentuan sampel dilakukan dengan menggunakan metode purposive sampling. Analisis data menggunakan analisis faktor, analisis statistik deskriptif, analisis korelasi, analisis regresi dengan pendekatan Generalized Method of Moment (GMM) dan analisis koefisien determinan. Hasil penelitiannya adalah profitabilitas berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance).

Corporate governance berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance). Perataan laba (income smoothing) tidak berpengaruh

25 signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

Kebijakan pendanaan berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance). Kebijakan deviden tidak berpengaruh signifikan dan bersifat positif terhadap penghindaran pajak (tax avoidance). Kebijakan investasi berpengaruh positif secara signifikan terhadap penghindaran pajak (tax avoidance).

Penelitian yang dilakukan oleh Arianandini dan Ramantha (2016) memiliki populasi berupa 157 perusahaan sektor manufaktur, dengan sampel 39 perusahaan manufaktur. Sampel dipilih dengan menggunakan metode purposive sampling. Pengujian hipotesis dilakukan dengan menggunakan teknik analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa Profitabilitas berpengaruh negatif signifikan pada tax avoidance, Leverage tidak berpengaruh signifikan pada tax avoidance, Kepemilikan institusional tidak berpengaruh signifikan pada tax avoidance. Secara simultan, profitabilitas, leverage dan kepemilikan institusional berpengaruh signifikan terhadap tax avoidance.

Penelitian yang dilakukan oleh Muhadianah dan Zulfiati (2020) memiliki sampel penelitian berjumlah 177 perusahaan manufaktur, dimana penentuan sampel dilakukan dengan menggunakan metode purposive sampling. Analisis data menggunakan analisis linear berganda. Hasil penelitiannya adalah secara bersama – sama, manajemen laba, kepemilikan institusional, kepemilikan manajerial, intensitas aset tetap dan kepemilikan keluarga berpengaruh terhadap tax avoidance. Secara parsial, manajemen laba tidak berpengaruh secara signifikan terhadap tax avoidance, kepemilikan

26 institusional berpengaruh positif secara signifikan terhadap tax avoidance, kepemilikan manajerial berpengaruh positif secara signifikan terhadap tax avoidance, intensitas aset tetap tidak berpengaruh secara signifikan terhadap tax avoidance, serta kepemilikan keluarga berpengaruh positif secara signifikan terhadap tax avoidance. Secara bersama-sama, manajemen laba, kepemilikan institusional, kepemilikan manajerial, intensitas aset tetap, serta kepemilikan keluarga berpengaruh terhadap tax avoidance.

Penelitian yang dilakukan oleh Putri dan Putra (2017) memiliki sampel berjumlah 34 perusahaan manufaktur dengan amatan sebanyak 80 perusahaan manufaktur sub sektor konsumsi. Pengambilan sampel menggunakan metode purposive sampling. Analisis data menggunakan teknik multiple linear analysis. Leverage memiliki pengaruh negatif dan signifikan terhadap tax avoidance, Profitability memiliki pengaruh negatif dan signifikan terhadap tax avoidance, Ukuran Perusahaan berpengaruh positif dan signifikan terhadap tax avoidance, Kepemilikan Institusional memiliki pengaruh positif dan signifikan terhadap tax avoidance.

Tabel 2.1

Tinjauan Penelitian Terdahulu No. Peneliti

(Tahun)

Variabel Hasil Penelitian 1 Batara Wiryo

Pramudito dan Maria Ratna Sari (2015)

Dependen/Terikat:

Tax Avoidance

Independen/Bebas:

- Konservatisme Akuntansi - Kepemilikan

Manajerial - Ukuran Dewan

Komisaris

1. Konservatisme Akuntansi tidak berpengaruh terhadap Tax Avoidance 2. Ukuran dewan komisaris tidak berpengaruh terhadap Tax Avoidance 3. Kepemilikan saham oleh manajerial perusahaan berpengaruh secara negatif terhadap Tax Avoidance.

Secara simultan Konservatisme Akuntansi, Ukuran dewan komisaris dan kepemilikan saham oleh manajerial perusahaan berpengaruh terhadap Tax Avoidance.

27 2 Cahya Sukma

Widyantoro dan Riris Rotua Sitorus (2019)

Dependen/Terikat:

Tax Avoidance

Independen/Bebas:

- Transfer Pricing - Sales Growth Moderating /

Moderasi:

Profitabilitas

1. Transfer Pricing berpengaruh negatif namun tidak signifikan terhadap Tax Avoidance.

2. Sales growth memiliki pengaruh negatif dan tidak signifikan terhadap Tax Avoidance.

3. Profitabilitas berpengaruh signifikan terhadap Tax Avoidance.

4. Moderasi profitabilitas tidak mampu memperkuat pengaruh transfer pricing terhadap tax avoidance.

5. Moderasi profitabilitas tidak mampu memperkuat pengaruh sales growth terhadap tax avoidance.

3 Hotman T Pohan (2009)

Dependen/Terikat:

Tax Avoidance (Penghindaran Pajak) Independen/Bebas:

- Kepemilikan Institusi - Rasio Tobin Q - Akrual Pilihan - Tarif Efektif

Pajak - Biaya Pajak

Ditunda

1. Kepemilikan institusi tidak berpengaruh secara signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

2. Rasio tobin q berpengaruh signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

3. Perataan laba berpengaruh positif signifikan terhadap penghindaran pajak (tax avoidance).

4. Akrual pilihan berpengaruh negatif signifikan terhadap penghindaran pajak (tax avoidance).

5. Tarif efektif pajak berpengaruh positif signifikan terhadap penghindaran pajak (tax avoidance).

6. Biaya pajak yang ditunda tidak berpengaruh signifikan dan bersifat negatif terhadap penghindaran pajak (tax avoidance).

Secara simultan, kepemilikan institusional, rasio Tobin Q, perata laba (income smoothing), akrual pilihan, tarif efektif pajak, dan biaya pajak ditunda berpengaruh terhadap penghindaran pajak (tax avoidance).

4 Nadia Putri dan Susi Dwi Mulyani (2020)

Dependen/Terikat:

Tax Avoidance (Penghindaran Pajak) Independen/Bebas:

- Transfer Pricing - Kepemilikan

Asing Moderating /

1. Transfer pricing berpengaruh positif signifikan terhadap tax avoidance

2. Kepemilikan asing berpengaruh positif signifikan terhadap tax avoidance

3. CSR gagal memperlemah pengaruh transfer pricing dan kepemilikan asing terhadap penghindaran pajak (tax