TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PENDAPATAN PADA DINAS PENDAPATAN DAERAH

PROVINSI SUMATERA UTARA

Oleh :

RIWIKE SINAGA 112102119

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RIWIKE SINAGA

NIM : 112102119

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI PENDAPATAN PADA DINAS

PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

Tanggal 2014 Dosen Pembimbing Tugas Akhir

NIP. 195111114 198203 1 002 (Drs. Rasdianto, M.Si, Ak, CA)

Tanggal 2014 Ketua Prodi Diploma III Akuntansi

NIP. 195111114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal 2014 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 98002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RIWIKE SINAGA

NIM : 112102119

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI

PENDAPATAN PADA DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

Medan, 2014

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas berkah dan anugerah yang diberikanNya, sehingga penulis dapat menyelesaikan tugas akhir ini. Tugas Akhir ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari bahwa dalam tugas akhir ini masih terdapat banyak kekurangan, oleh karena itu, dengan segala kerendahan hati, penulis menerima saran yang membangun dari semua pihak demi kesempurnaan tugas akhir ini.

Penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari berbagai pihak dalam penulisan tugas akhir ini. Untuk itu, dalam kesempatan ini Penulis ingin mengucapkan teriima kasih kepada:

1. Bapak Prof. Dr.Azhar Maksum, M.Ec. Ac, Ak, CA Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. H. Arifin Lubis MM, Ak selaku Pembantu Dekan II Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, M.Si selaku Pembantu Dekan III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi D-III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Drs. Rasdianto, S.E, M.Si, Ak selaku Dosen Pebimbing yang telah meluangkan waktu dan memberikan bimbingan dan masukan dalam menyelesaikan tugas akhir ini.

8. Bapak/ Ibu pegawai di Dinas Pendapatan Provinsi Sumatera Utara yang telah berkenan memberikan kesempatan riset yang mendukung proses pembuatan tugas akhir ini.

9. Teristimewa mamaku tercinta Elly Marwati Sihombing dan abangku Monang Sinaga terima kasih untuk dukungannya selama ini.

10.Terima kasih buat D-III Akuntansi Group C Angkatan 2011.

11.Untuk orang yang penulis kasihi Hendra J. F Nainggolan, terima kasih untuk semua inspirasi, dukungan dan menjadi penyemangatku.

Demikianlah tugas akhir ini disusun dengan segala keterbatasan Penulis, semoga tugas akhir ini dapat bermanfaat bagi pihak-pihak yang memerlukannya.

Medan, 21 Juli 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... v

DAFTAR GAMBAR... vi

BAB I. PENDAHULUAN... 1

A. ... L atar Belakang... 1

B. ... R umusan Masalah... 3

C. ... T ujuan Penelitian ... 4

D. M anfaat Penelitian ... 4

E. ... J adwal Kegiatan... 5

BAB II. PROFIL INSTANSI... 6

C. ... S truktur Organisasi ... 12

D. ... J ob Description... 17

E. ... K inerja Usaha Terkini... 42

F. ... R encana Kegiatan... 46

BAB III. SISTEM INFORMASI AKUNTANSI PENDAPATAN PADA DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA...48

A. ... S istem Informasi Akuntansi...48

1. Defenisi Sistem Informasi Akuntansi...48 2. Tujuan dan Manfaat Perencanaan serta Pengawasan Sistem

Informasi Akuntansi di Dinas Pendapatan Provinsi Sumatera Utara...52 B... Pend

apatan di Dinas Pendapatan Provinsi Sumatera Utara

1. Sumber – sumber Pendapatan Daerah di Dinas Pendapatan Provinsi Sumatera Utara...54 2. Realisasi Pendapatan di Dinas Pendapatan Provinsi Sumatera

3. Prosedur/ Mekanisme Pelayanan di Dinas Pendapatan Provinsi Sumatera Utara...59

C... S istem Informasi Akuntansi Pendapatan pada Dinas Pendapatan

Daerah Provinsi Sumatera Utara...60 BAB IV. KESIMPULAN DAN SARAN...65

A. ... K esimpulan...65

B.... S aran...66

DAFTAR PUSTAKA...67

DAFTAR TABEL

Nomor Judul Halaman Tabel 1.1 Jadwal Survei/Observasi ... 6 Tabel 2.1 Luas Areal Tanaman ... 42 Tabel 3.1 Target dan realisasi pendapatan daerah tahun anggaran 2013

Pada Dinas Pendapatan Provinsi Sumatera Utara ... 45 Tabel 4.1 Siklus Manajemen Pendapatan Daerah... ... 54

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1 Struktur Oganisasi Dinas Pendapatan

Provinsi Sumatera Utara ... 14 Gambar 2.2 Bagan mekanisme pelayanan ... 50

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan tata kelola pemerintahan di Indonesia dalam satu dasawarsa (1998 s.d. 2008) mengalami kemajuan yang sangat pesat. Dalam kurun waktu yang relatif singkat, pemerintah Indonesia telah melewati serangkaian proses reformasi sektor publik yang bertujuan untuk meningkatkan transparansi dan akuntabilitas publik dalam rangka mendukung pelaksanaan otonomi daerah dan desentralisasi fiskal. Semenjak Reformasi Tahun 1998 perubahan sistem pemerintahan dari sistem terpusat menjadi sistem Otonomi Daerah telah memberi dampak yang besar pada sistem penyelenggaraan pemerintahan dan ruang lingkup sehingga memberi dampak juga pada perubahan pengaturan sistem keuangan daerah. Reformasi tersebut awalnya dilakukan dengan menggantikan Undang–undang (UU) Nomor 5 Tahun 1974 tentang Pokok – pokok Pemerintahan di daerah dengan UU Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan UU Nomor 25 Tahun 1999 yang menggantikan UU Nomor 32 Tahun 1956 mengenai keuangan negara dan daerah.

asas-asas pelayanan publik yang meliputi transparansi, akuntabilitas, kondisional, partisipatif, kesamaan hak dan kewajiban demi tercapainya “ Good Governance”.

Untuk mencapai hal tersebut maka diperlukan pengembangan sistem penyelenggaraan pemerintah dengan memanfaatkan kemajuan teknologi informasi dan ilmu pengetahuan sehingga tersedianya data dan informasi pada instansi pemerintah dapat dianalisis dan di manfaatkan secara cepat, akurat dan aman. Dalam aspek perencanaan, informasi memberikan gambaran penting dan fundamental tentang kondisi saat ini yang menjadi basis perencanaan. Tanpa sistem informasi itu, pemerintah akan mengalami kerancuan dalam menetapkan target keberhasilan dan menghitung jumlah sumber daya yang dibutuhkan. Selain itu, sebagai instansi yang mengelola dana masyarakat seyogyanya mampu memberikan pertanggungjawaban publik melalui laporan keuangannya.

Dalam melaksanakan aktivitasnya, Dinas Pendapatan Daerah Provinsi Sumatera Utara memerlukan indikator penunjang operasional kegiatan guna terlaksananya kinerja tersebut. Berbagai jenis indikator penunjang kinerja antara lain melalui perluasan basis penerimaan, pengendalian atas kebocoran pendapatan, peningkatan efisiensi administrasi pendapatan, dan peningkatan transparansi dan akuntabilitas pendapatan daerah. Apabila pengelolaannya baik, maka akan memperlancar kinerja organisasi/ instansi.

Berdasarkan uraian di atas dan melihat begitu pentingnya peran dan fungsi sistem informasi akuntansi pendapatan di Dinas Pendapatan Daerah Provinsi Sumatera Utara, maka penulis tertarik untuk membahas masalah tersebut dalam tugas akhir dengan memilih judul “Sistem Informasi Akuntansi Pendapatan Pada Dinas Pendapatan Daerah Provinsi Sumatera Utara”.

B. Rumusan Masalah

Sistem informasi akuntansi pendapatan memiliki peranan yang sangat penting dalam meningkatkan efisiensi dalam pemerintahan daerah. Sistem informasi akuntansi pendapatan dapat memberikan bahan masukan/ pertimbangan kepada manajemen untuk menentukan/ memutuskan suatu keputusan yang perlu apabila terjadi penyimpangan. Adapun masalah yang akan dibahas penulis dalam tugas akhir ini adalah “Apakah sistem informasi akuntansi pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara sesuai dengan sistem tata kelola pemerintahan yang baik (good governance)?”

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui peranan Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara.

2. Untuk mengetahui apakah Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara sudah berjalan dengan baik.

3. Untuk mengetahui apakah Sistem Informasi Akuntansi Pendapatan mempermudah manajerial dalam mengelola sumber – sumber pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Sebagai bahan petimbangan/ masukan bagi organisasi berupa saran – saran sehubungan dengan Sistem Informasi Akuntansi Pendapatan untuk dapat lebih ditingkatkan.

2. Menambah wawasan dan pengetahuan bagi penulis tentang Sistem Informasi Akuntansi Pendapatan dan menerapkan teori yang telah diterima dalam bidang akuntansi.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Kegiatan dimulai dari persiapan melaksanakan penilitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk menulis tugas akhir, serta penyempurnaan tugas akhir. Jadwal penelitian untuk lebih jelasnya dapat dilihat di tabel penelitian berikut ini.

Tabel 1.1 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukkan Dosen Pembimbing 5 Pengumpulan Data

6 PenyusunanTugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir 2. Rencana Isi

Laporan penelitian terdiri dari 4 (empat) bab yaitu bab pendahuluan, bab profil Dinas Pendapatan Daerah Provinsi Sumatera Utara, bab pembahasan dan bab penutup. Di mana pada masing-masing bab dijelaskan sesuai kebutuhannya untuk pembahasan yang lebih mendalam.

BAB I : PENDAHULUAN

BAB II : DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

Bab ini menguraikan tentang sejarah ringkas, struktur organisasi, job description, kinerja terkini dan rencana kegiatan.

BAB III : SISTEM INFORMASI AKUNTANSI PENDAPATAN PADA DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

Bab ini berisikan teori tentang pengertian sistem informasi akuntani, tujuan dan manfaat sistem informasi akuntansi, sumber-sumber pendapatan daerah, realisasi pendapatan daerah, prosedur/ mekanisme pelayanan pendapatan dan sistem informasi akuntansi pendapatan BAB IV : KESIMPULAN DAN SARAN

BAB II

DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

A. Sejarah Ringkas Dinas Pendapatan Daerah Provinsi Sumatera Utara Dinas Pendapatan Daerah Provinsi Sumatera Utara merupakan salah satu instansi pemerintah yang berada dalam koordinasi Biro Keuangan sebagai Bagian Pajak dan Pendapatan. Pada awalnya Dinas Pendapatan Daerah Provinsi Sumatera Utara hanya satu unit kerja yang kecil yaitu Sub – Bagian Penerimaan pada bagian keuangan dengan tugas pokoknya mengelola bidang penerimaan/ Pendapatan Daerah. Berdasarkan surat keputusan Gubernur Sumatera Utara Nomor 102/ II/ GSU tanggal 6 Maret 1973 tentang Susunan Organisasi Tata Kerja SeTwilda Tingkat I Sumatera Utara, sejak 16 Mei 1973 Biro Keuangan berubah nomenkltur menjadi Direktorat Keuangan.

Sebagai konsekuensi perubahan tersebut maka Bagian Pajak dan Pendapatan mengalami perubahan menjadi Sub Direktorat Pendapatan Daerah pada Direktoriat Keuangan. Perubahan terus dilakukan dengan diterbitkannya SK Gubernur Sumatera Utara tanggal 21 Maret 1975 Nomor 137/ II/ GSU (sebagai tindak lanjut Surat Keputusan Menteri dalam Negeri R.I. tanggal 7 November 1974 Nomor Finmat 7/15/3/74), sehingga sejak tanggal 1 April 1975, Sub Direktorat Pendapatan Daerah ditingkatkan statusnya menjadi Direktorat Pendapatan Daerah, sesuai dengan peraturan perundang-undangan yang berlaku.

seluruh Indonesia”, Direktorat Pendapatan Daerah berubah menjadi Dinas Pendapatan Daerah. Semula pembentukannya dilakukan berdasarkan SK Gubernur Sumatera Utara Nomor 14/ II/ GSU, yang lebih lanjut keberadaannya diperkuat dengan Perda Propinsi Sumatera Utara Nomor 4 Tahun 1976 (mulai berlaku tanggal 31 Maret 1976).

Sebagai tindaklanjut dari UU RI Nomor 22 Tahun 1999 tentang Pemerintahan Daerah Peraturan Pemerintahan Republik Indonesia Nomor 84 Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah, Pemerintahan Provinsi Sumatera Utara mengeluarkan Peraturan Daerah (Perda) Nomor 3 tanggal 31 juli 2001 tentang Dinas-Dinas sebagai Institusi teknis, yang membentuk Pemerintah Provinsi (Gubernur) dalam melaksanakan tugas desentralisasi, desentralisasi dan tugas pembantu (medebewind).

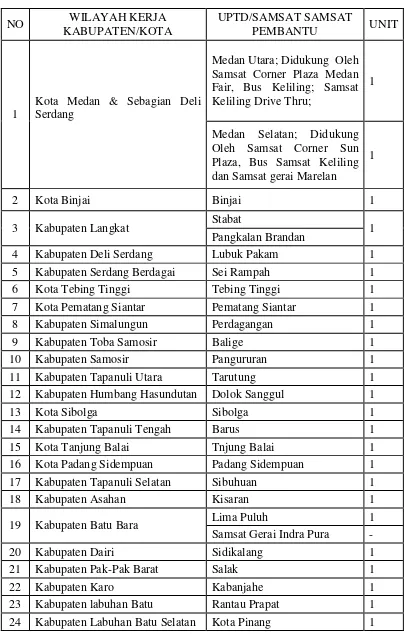

Tabel 2.1

Daftar Unit Pelayanan Terpadu

NO WILAYAH KERJA

KABUPATEN/KOTA

UPTD/SAMSAT SAMSAT

PEMBANTU UNIT

1

Kota Medan & Sebagian Deli Serdang

Medan Utara; Didukung Oleh Samsat Corner Plaza Medan Fair, Bus Keliling; Samsat Keliling Drive Thru;

1

Medan Selatan; Didukung Oleh Samsat Corner Sun Plaza, Bus Samsat Keliling dan Samsat gerai Marelan

1

2 Kota Binjai Binjai 1

3 Kabupaten Langkat Stabat 1

Pangkalan Brandan

4 Kabupaten Deli Serdang Lubuk Pakam 1

5 Kabupaten Serdang Berdagai Sei Rampah 1

6 Kota Tebing Tinggi Tebing Tinggi 1

7 Kota Pematang Siantar Pematang Siantar 1

8 Kabupaten Simalungun Perdagangan 1

9 Kabupaten Toba Samosir Balige 1

10 Kabupaten Samosir Pangururan 1

11 Kabupaten Tapanuli Utara Tarutung 1

12 Kabupaten Humbang Hasundutan Dolok Sanggul 1

13 Kota Sibolga Sibolga 1

14 Kabupaten Tapanuli Tengah Barus 1

15 Kota Tanjung Balai Tnjung Balai 1

16 Kota Padang Sidempuan Padang Sidempuan 1

17 Kabupaten Tapanuli Selatan Sibuhuan 1

18 Kabupaten Asahan Kisaran 1

19 Kabupaten Batu Bara Lima Puluh 1

Samsat Gerai Indra Pura -

20 Kabupaten Dairi Sidikalang 1

21 Kabupaten Pak-Pak Barat Salak 1

22 Kabupaten Karo Kabanjahe 1

25 Kabupaten Labuhan Batu Utara Aek Kenopan 1 26 Kabupaten Mandailing Natal Panyabungan 1

Natal 1

27 Kabupaten Nias Gunung Sitoli 1

28 Kabupaten Nias Barat -

29 Kabupaten Nias Selatan Teluk Dalam 1

30 kabupaten Nias Utara -

31 Kota Gunung Sitoli -

32 Kabupaten Padang Lawas Sibuhuan 1

33 Kabupaten Padang Lawas Utara Gunung Tua 1 (Sumber : Data Unit Pelayanan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara)

Visi dan Misi Perusahaan

Dinas Pendapatan Daerah Provinsi Sumatera Utara memiliki visi dan misi yang jelas dalam menjalankan usahanya. Visi dan misi tersebut dapat dijelaskan sebagai berikut:

1. Visi

Menjadi Dinas Pendapatan Daerah yang Profesional dan Berkualitas dalam Pemberdayaan Potensi Daerah Menuju Otonomi Daerah yang Maju dan Mandiri. Visi tersebut diartikan sebagai berikut:

b. Berkualitas yaitu terwujudnya Dinas Pendapatan yang memiliki hasil kinerja yang optimal yang dicirikan dengan tepat waktu dan hasil yang memuaskan karena didukung oleh tersedianya sarana, prasarana, kuantitas dan kualitas aparat yang memadai dengan mempedomani budaya organisasi:“Lancar Pemasukannya, Prima Pelayanannya dan Aman Uangnya”, yang berorentasi kepada kepuasan wajib pajak.

c. Dalam Pemberdayaan Potensi Daerah yaitu terwujudnya Dinas Pendapatan Daerah yang mampu mengelola segala potensi Provinsi Sumatera Utara secara optimal berdasarkan ketentuan perundang-undangan yang berlaku dan senantiasa melakukan upaya-upaya intensifikasi dan ekstensifikasi.

d. Menuju Otonomi Daerah yang Maju dan Mandiri adalah menggambarkan terwujudnya suatu keadaan yang ingin dicapai yakni menjdi Provinsi Sumatera Utara yang mampu mengatasi masalah dan tantangan dalam penyelengaraan kewenangan serta mampu memenuhi kebutuhan sarana dan prasarana sosial kemasyarakatan di segala bidang.

2. Misi

a. Meningkatkan Kemandirin Daerah dalam Pembiayaan Penyelenggaraan Pemerntahan Umum dan Pembangunan.

B. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Struktur organisasi berfungsi untuk menyelenggarakan tugas dengan tujuan yang diinginkan. Dengan struktur organisasi masing-masing pegawai tahu akan tugas, wewenang, dan tanggung jawab sehingga pegawai tersebut dengan sendirinya mengerjakan tugas yang dibebankan kepadanya dengan baik dan tanggung jawab akan lancar hendaknya pegawai ditempatkan pada tempat dan tugas yang sesuai dengan bakat, pendidikan, pengalaman, dan keahlian fisiknya. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah diterapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan organisasi dapat dicapai.

UPTD

C. Job Description

Adapun uraian tugas dari struktur organisasi tersebut: 1. KEPALA DINAS

(1) Kepala Dinas Pendapatan mempunyai tugas membantu Gubernur dalam melaksanakan tugas otonomi, tugas dekonsentrasi dan tugas pembantu di bidang pendapatan.

(2) Untuk menyelenggarakan tugas Kepala Dinas menyelenggarakan fungsi:

a. Penyiapan konsep kebijakan daerah, ketentuan dan standart pelaksanaan daerah kabupaten/ kota serta standart pelaksanaan tugas-tugas dinas di bidang pendapatan daerah. b. Penyelenggarakan koordinasi dan kerja sama dengan pihak

terkait, pembinaan, pengendalian teknis dan evaluasi panggilan potensi, pemberdayaan potensi dan pemungutan sumber yang di tetapkan.

c. Penyusunan dan pelaksanaan rencana jangka menengah dan tahunan dibidang pendapatan daerah, sesuai kebijakan daerah, ketentuan dan standar yang diterapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Gubernur dan Sekretaris Daerah sesuai standar yang ditetapkan.

f. Pelaporan dan pertangungjawaban atas pelaksanaan tugas dan fungsinya kepada Gubernur melalui Sekretaris Daerah sesuai standar yang ditetapkan.

(3) Untuk melaksanakan tugas dan fungsi Kepala Dinas dibantu oleh :

a. Sekretaris .

b. Kepala bidang pengembangan dan Pengendalian.

c. Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

d. Kepala Bidang Pajak Air dan Pajak Lainnya.

e. Kepala Unit Pelaksanaan Teknis Dinas Pendapatan Daerah Provinsi Sumatera Utara.

f. Kepala Unit Pelaksana Teknis Dinas Pendapatan Daerah Provinsi Sumatera Utara.

2. SEKRETARIS

(1) Sekretaris mempunyai tugas membantu Kepala Dinas dalam pembinaan dan pengelolaan kepegawaian, keuangan, umum dan penyusunan program.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point (1), Seretaris menyelanggarakan fungsi :

administrasi umum barang/ perlengkapan serta penyusunan program.

b. Perencanaan dan pengadaan, kebutuhan internal dan kebutuhan administrasi umum barang/ perlengkapan serta penyempurnaan/ peningkatan pengelolaan, pemeliharaan atas penggunaannya, sesuai ketentuan dan standar yang ditetapkan.

c. Perencanaan, pengelolaan dan peningkatan pendayagunaan organisasi dan kepegawaian, sesuai ketentuan dan standar yang ditetapkan.

d. Perencanan, pengelolaan, dan pengurusan pertanggung jawaban keuangan dinas, sesuai ketentuan dan standar yang ditetapkan.

e. Perencanaan dan peningkatan system kerja serta pengelolaan barang/perlengkapan dinas, sesuai ketentuan dan standar yang ditetapkan.

f. Pelaksanaan tugas lain yang diberikan Kepala Dinas, sesuai dengan bidang tugas dan fungsinya.

g. Pemberian masukan yang perlu kepada Kepala Dinas, sesuai bidang tugas dan fungsinya.

(3) Untuk melaksanakan tugas dan fungsi sebagaiman di maksud point (1), sekretaris dibantu oleh :

a. Sub Bagian Sekretaris Umum b. Sub Bagian Keuangan

c. Sub Bagian Program

3. KEPALA BIDANG PENGEMBANGAN DAN PENGENDALIAN (1) Kepala Bidang Pengembangan dan Pengendalian mempunyai

tugas membentu Kepala Dinas dalam bidang penyusunan perencanaan dan pengembangan pendapatan daerah, evaluasi dan pengendalian pendapatan daerah serta hukum dan publikasikan.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point(1), Kepala Bidang Pengembangan dan Pengendalian menyelenggarakan fungsi :

a. Penyusunan rencana strategis jangka menengah dan tahunan dinas, sesuai ketentuan dan standar yang ditetapkan.

b. Penyusunan perencanaan strategis jangka menengah dan tahunan dinas, sesuai ketentuan dan standar yang ditetapkan. c. Pelaksanaan penyusunan, pengelompokan dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai bidang tugas dan fungsinya.

e. Pemberian yang dimasukan yang perlu kepada Kepala Dinas sesuai bidang tugasnya.

f. Pelaporan dan pertanggung jawaban ats peaksanaan tugas dan fungsinya kepada kepala dinas sesuai stndar yang ditetapkan. (3) Untuk melaksanakan tugas sebagaimana dimaksud poin (1),

Kepala Bidang Pengembangan dan Pengendalian dibantu oleh : a. Seksi Pengembangan dan Pengendalian Pendapatan Daerah; b. Seksi Evaluasi dan Pengendalian Pendapatan Daerah; c. Seksi Hukum dan Publikasi;

4. KEPALA BIDANG PAJAK KENDARAAN BERMOTOR DAN KENDARAAN DI ATAS AIR (PKB-KAA)

(1) Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di Atas Air yang selanjutnya disebut PKB-KAA mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan, keberatan dan sengketa PKB-KAA, pembukuan dan pelaporan PKB-KAA serta Bea Balik Nama/Kendaraan Bermotor-Kendaraan di Atas Air yang selanjutnya disebut BBN/KB-KAA. (2) Untuk melaksanakan tugas tersebut, Kepala Bidang PKB-KAA,

mempunyai tugas:

pemberian pertimbangan penyelesaian keberatan pajak, intensifikasi dan ekstensifikasi pemungutan, pembukuan dan pelaporan.

b. Pelaksanaan, pengkoordinasian dan pengendalian program jangka menengah dan tahunan dibidang teknis perpajakan, keberatan PKB-KAA, pembukuan dan pelaporan sesuai ketentuan dan standar yang ditetapkan.

c. Penyelenggaraan koordinasi dan pengolahan data dalam pengelolaan PKB-KAA serta BBN/KB-KAA, Intensifikasi dan Ekstifikasi, Keberatan PKB-KAA, sesuai ketentuan an standar yang ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala dinas sesuai bidang tugas dan fungsinya.

e. Pemberian masukan yang perlu kepada Kepala Dinas sesuai tugas bidangnya.

f. Pelaporan dan pertanggung jawaban atas pelaksanaan tugas dan fungsinya kepada Kepala Dinas, sesuai standar yang ditetapkan.

(3) Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud point (1), Kepala Bidang PKB-KAA dibantu oleh :

a. Seksi Teknis PKB-KAA.

5. KEPALA BIDANG PAJAK AIR DAN PAJAK LAINNYA

(1) Kepala Bidang Pajak Air dan Pajak Lainnya, mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan, keberatan dan sengketa perpajakan, pembukuan dan pelaporan. (2) Untuk melaksanakan tugas sebagaimana dimaksud point (1),

Kepala Bidang Pajak Air dan Pajak Lainnya menyelenggarakan fungsinya :

a. Penyusunan dan penyempurnaan standar teknis perpajakan, keberatan dan sengketa perpajakan, pembukuan dan pelaporan, sesuai ketentuan dan standar yang di tetapkan. b. Pelaksanaan, pengkoordinasian dan pengendalian program

pembangunan jangka menengah dan tahunan sesuai standar yang di tetapkan, rencana jangka menengah tahunan dibidang teknis perpajakan, keberatan dan sengketa perpajakan, pembukuan dan pelaporan.

c. Pelaksanaan, koordinasi dan pendataan dalam pengelolaan teknis perpajakan, keberatan dan sengketa perpajakan, pembukuan dan pelaporan sesuai ketentuan dan standar yang ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai ketentun dan standar yang ditetapkan.

f. Pelaporan dan pertanggung jawaban atas pelaksanaan tugas dan fungsinya kepada Kepala Dinas, sesuai ketentuan dan standar yang ditetapkan.

(3) Untuk melaksanakan tugas dan fungsinya sebagaimana dimaksud point (1), Kepala Bidang Pajak Air dan Pajak Lainnya dibantu oleh :

a. Seksi Teknis Perpajakan

b. Seksi Keberatan dan Sengketa Perpajakan c. Seksi Pembukuan dan Pelaporan

6. KEPALA BIDANG RETRIBUSI DAN PENDAPATAN LAINNYA (1) Kepala Bidang Retribusi dan Pendapatan Lainnya mempunyai tugas membantu Kepala Dinas alam bidang teknis retribusi, pendapatan lainnya, pembukuan dan pelaporan.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point (1), Kepala Kepala Bidang Retribusi dan Pendapatan Lainnya menyelenggarakan fungsi:

a. Penyusunan dan penyempurnaan standar teknis retribusi, pendapata lainnya, pembukuan dan pelaporannya.

c. Pelaksanaan koordinasi, bimbingan teknis, sosialisasi dan penetapan dan pemungutan retribusi dan pendapatan lainnya, menyiapkan bahan dalam teknis retribusi dan pendapatan lainnya, intensifikasi dan ekstensifikasi serta pembukuan dan pelaporan sesuai ketentuan dan stanar yang ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai bidang tugas dan fungsinya.

e. Pemberian masukan yang perlu kepada Kepala Dinas sesuai bidng tugas dan fungsinya.

f. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada Kepala Dinas sesuai standar yang ditetapkan.

(3) Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud point (1) Kepala Kepala Bidang Retribusi dan Pendapatan Lainnya dibantu oleh :

a. Seksi Retribusi

b. Seksi Pendapatan Lainnya c. Seksi Pembukuan dan Pelaporan

7. KEPALA UNIT PELAKSANA TEKNIS (UPT)

(2) Untuk melaksanakan tugasnya Kepala Unit menyelenggarakan fungsi:

a. Penyusunan dan penyempurnaan standar pendataan potensi, penyuluhan pengadministrasian, pemungutan dan penyetoran serta pelaporan hasil pemugutan PKB-KAA, BBNKB-KAA, PPP-ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain;

b. Penyelenggaraan optimalisasi pendataan potensi, pemungutan dan penyetoran serta pelaporan hasil pemugutan PKB-KAA, BBNKB-KAA, PPP-ABT/APU, PBB-KB, Retribusi dan Pendapatan Lain-lain, serta pelaporannya sesuai ketentuan dan standar yang ditetapkan;

c. Pelaksanaan tugas lainnya yang diberikan oleh Kepala Dinas, sesuai bidang tugas dan fungsinya;

d. Pemberiaan masukan yang perlu kepada Kepala Dinas, sesuai bidang tugas dan fungsinya;

e. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada Kepala Dinas, sesuai standar yang ditetapkan;

(3) Untuk melaksanakan tugas dan fungsinya Kepala Unit dibantu oleh:

c. Seksi pendapatan dan Pajak Lainnya

8. KEPALA UPT PUSAT INFORMASI PENDAPATAN DAERAH (PIPD)

(1) Kepala Unit Pelaksana Teknis mempunyai membantu Kepala Dinas dalam pengadministrasian, pengelolahan, penyajian, pengembangan sistem otomatisasi komputerisasi basis data objek, subjek dan potensi pajak daerah, retribusi daerah, dan pendapatan lainnya.

(2) Untuk menyelenggarakan tugas sebagaimana dimaksud point (1), Kepala Unit Pelaksana Teknis menyelenggarakan fungsi: a. Penyusunan program kerja dan rencana kegiatan dibidang

informasi pajak daerah, retribusi daerah dan pendapatan lainnya;

b. Penyelenggaraan pembangunan, pengembangan, perawatan dan pemeliharaan sistem basis data objek, subjek dan potensi pajak daerah, retribusi daerah dan pendapatan lainnya, sesuai ketentuan dan standar berlaku;

c. Penyelenggaraan pembangunan, pengembangan dan perawatan sistem otomatisasi dan komputerisasi pajak daerah, retribusi daerah dan pendapatan lainnya;

e. Penyajian dan pendistribusian data dan informasi pajak daerah, retribusi daerah dan pendapatan lainnya sesuai dengan bidang tugas dan fungsinya;

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas, sesuai dengan bidang tugas dan fungsinya;

g. Pemberian masukan yang perlu kepada Kepala Dinas, sesuai dengan bidang tugas dan fungsinya;

h. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada Kepala Dinas, sesuai standar yang ditetapkan;

(3) Untuk melaksanakan tugas dan fungsi Kepala Unit Pelaksana Teknis dibantu oleh:

a. Sub Bagian Tata Usaha;

b. Seksi Pengolah Data Pendapatan Daerah;

c. Seksi Informasi dan Manajemen Pendapatan Daerah 9. KEPALA UPT PENYULUHAN PENDAPATAN DAERAH

(1) Unit Pelaksana Teknis Penyuluhan Pendapatan Daerah mempunyai tugas membantu Kepala Dinas di bidang Ketatausahaan, Penyuluhan Pendapatan Daerah, dan Keterbukaan Informasi Publik.

a. Penyelenggaraan pembinaan, bimbingan arahan dan penegakan disliplin pegawai pada lingkungan Unit Pelaksana Teknis;

b. Penyelenggaraan penyusunan, penyempurnaan dan perumusan standar, norma-norma, kriteria-kriteria pengadministrasian data pendapatan daerah;

c. Penyelenggaraan optimalisasi pengadministrasian penyuluhan pendapatan daerah dan Keterbukaan Informasi Publik;

d. Penyelenggaraan pelayanan internal dan eksternal;

e. Penyelenggaraan pengawasan dan pengendaliaan terhadap pelaksanaan tugas UPT;

f. Penyelenggaraan pengkoordinasian terhadap daerah Kabupaten/Kota dan intasi vertikal;

g. Penyelenggaraan tugas lain yang diberikan Kepala Dinas Sesuai dengan tugas dan fungsinya;

h. Penyelenggaraan pemberi masukan-masukan yang membangun kepada bidang-bidang pendapatan dalam bidang tugas dan fungsinya kepada Kepala Dinas sesuai dengan kebijakan yang telah ditetapkan;

(3) Kepala Unit Pelaksanaa Teknis Penyuluhan Pendapatan Daerah mempunyai uraian tugas:

a. Menyelenggarakan pembinaan, bimbingan, arahan dan persiapan penegakan disiplin pegawai pada lingkup UPT; b. Menyelenggarakan penyusunan perencanaan dan program

kegiatan UPT di bidang Penyuluhan Pendapatan Daerah, sesuai ketentuan yang berlaku;

c. Menyelenggarakan keamanan dan kenyamanan kerja pada pelaksanaan tugas di lingkungan kantor;

d. Menyelenggarakan pelaksanaan penyusunan konsep standar, norma-norma, kriteria-kriteria dalam bidang tugas administrasi, keuangan, kepegawaian, Penyuluhan Pendapatan Daerah, keterbukaan informasi publik dan urusan umum pada UPT;

e. Menyelenggarakan dan melaksanakan serta mengawasi pendapatan potensi penyuluhan pajak daerah, retribusi dan pendapatan lain-lain dan keterbukaan informasi public sesuai dengan kebijakan yang telah ditetapkan sesuai dengan kebijakan peraturan perundang-undangan;

g. Menyelenggarakan pembangunan dan pengembangan sistem penyuluhan dibidang basus data objek, subjek dan potensi pajak daerah, retribusi daerah dan pendapatan lainnya;

h. Menyelenggarakan sistem perangkat dan media pelaksanaan penyuluhan pendapatan daerah;

i. Menyelenggarakan koordinasi dengan intansi pemerintah swasta/lembaga lain dalam pelaksanaan Penyuluhan Pendapatan Daerah, sesuai ketentuan peraturan perundang-undang;

j. Menyelenggarakan evaluasi dan pengendaliaan di bidang penyelenggaraan Penyuluhan Pendapatan Daerah dan Keterbuaan Informasi Publik;

k. Menyelenggarakan penyempurnaan dan pengembangan sistem penyuluhan pendapatan daerah dan keterbukaan informasi publik;

l. Menyelenggarakan penyajiaan data lokasi dan kantong penyuluhan;

m. Menyelenggarakan penyajian dan pensurvean lokasi penyuluhan;

n. Menyelenggarakan perancangan dan pengembangn sistem penyuluhan, sesuai ketentuan yang berlaku;

p. Menyelenggarakan telaahan staf sebagai bahan pertimbangan dalam pengambilan kenijakan sesuai dengan tugas dan fungsinya;

q. Menyelenggarakan pemberian masukan yang diberikan Kepala Dinas, sesuai dengan tugas dan fungsinya;

r. Menyelenggarakan tugas lain yang diberikan Kepala Dinas, sesuai tugas dan fungsinya;

s. Menyelenggarakan pelaporan dan pertanggungjawaban atas pelaksanaan tugasnya kepada Kepala Dinas, sesuai standar yang ditetapkan;

(4) Untuk melaksanakan tugas, fungsu dan uraian tugas sebagaimana dimaksud point (1), (2), dan (3), Kepala Unit Pelaksana Teknis Penyuluhan Pendapatan Daerah, dibantu oleh: a. Sub Bagian Tata Usaha;

b. Seksi Penyuluhan Pendapatan Daerah; c. Seksi Keterbukaan Informasi Publik; d. Kelompok Jabatan Fungsional;

(Sumber : Buku Dinas Pendapatan Daerah Provinsi Sumatera Utara)

D. Kegiatan Usah

Sumatera Utara merupakan instansi yang memiliki sumber pendanaan secara umum yang berasal dari pajak, retribusi, utang, obligasi pemerintah, laba BUMN/ BUMD, penjualan aset negara, dan sumbangan/ hibah.

Setiap dana yang diterima harus dipertanggung jawabkan kepada publik dalam rangka pelaksanaan akuntabilitas publik. Akuntabilitas sektor publik terkait dengan diperlukannya transparansi dan pemberian informasi kepada publik dalam rangka pemenuhan hak – hak publik. Kegiatan tersebut dilakukan untuk dapat meningkatkan kepercayaan masyarakat terhadap pemerintah. Dari kegiatan ini Dinas Pendapatan Daerah Provinsi Sumatera Utara berorientasi pada pelayanan mereka terhadap masyarakat dan juga berusaha mencapai visi dan misinya.

E. Kinerja Terkini

Kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau perusahaan serta mengetahui dampak positif dan negatif suatu kebijakan operasional. Menurut Mangkunegara (2005 : 67), kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

dalam bekerja. Adapun kebijakan pendapatan daerah yang ditetapkan RKPD tahun 2013 antara lain adalah intensifikasi dan ekstensifikasi PAD, terlebih lagi dengan terbitnya Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 tentang Pajak Daerah Provinsi Sumatera Utara.

Dalam rangka intensifikasi dan ekstensifikasi pendapatan daerah, Pemerintah Provinsi Sumatera Utara telah melakukan berbagai upaya terus menerus melalui program kegiatan prioritas dan program rutin, antara lain:

1. Pendataan ulang dan razia terpadu terhadap potensi pajak daerah (kendaraan bermotor – termasuk alat-alat berat/besar dan pajak air permukaan).

2. Pendekatan pelayanan kepada wajib pajak melalui pendefenitifan UPT/Samat pada setiap kabupaten/kota serta pengoperasian gerai samsat. 3. Pengiriman Surat Pemberitahuan Pajak Kendaraan Bermotor (Super PKB). 4. Peningkatan koordinasi dengan instansi terkait di bidang pengelolaan

pendapatan daerah.

5. Program Pelayanan Administrasi Perkantoran

administrasi perkantoran yang terdiri dari sarana dan prasarana sebagai penunjang pelayanan administrasi perkantoran.

6. Program Peningkatan Sarana dan Prasarana Aparatur

Arah kebijakan dari program ini adalah pemenuhan kebutuhan sarana dan prasarana penunjang sistem pelayanan prima. Kegiatan-kegiatan yang akan dilaksanakan dalam program ini mengarah pada bagaimana cara mengoptimalkan sarana dan prasarana yang ada dalam menunjang proses administrasi perkantoran, maka indikator hasil yang diharapkan dari kegiatan ini terpenuhinya kebutuhan sarana prasarana Dinas Pendapatan Provinsi Sumatera Utara dalam menunjang operasional pelayanan administrasi perkantoran.

7. Program Peningkatan Disiplin Aparatur

Program ini bertujuan untuk meningkatkan disiplin aparatur di lingkungan kerja Dinas Pendapatan Provinsi Sumatera Utara dalam melaksanakan tugas sehari-hari, dan indikator hasil dari program ini adalah tersedianya sarana penunjang yang dapat meningkatkan disiplin pegawai.

8. Program Fasilitasi Pindah/Purna Tugas PNS Dispendasu

9. Program Peningkatan Kapasitas Sumberdaya Aparatur

Untuk mewujudkan suatu organisasi yang handal dan profesional, maka dibutuhkan sumber daya manusia yang mampu berkompeten dalam mengimbangi tuntutan clean government and good governance dalam rangka mewujudkan visi dan misi. Maka indikator hasil dari program ini diharapkan menghasilkan suatu organisasi yang berdedikasi dan memiliki sumber daya manusia yang baik sebagai kekuatan internal dalam menghadapi tuntutan dan tantangan kemajuan zaman.

10.Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

Arahan kebijakan dari program ini adalah efektifitas dan efisiensi pelaksanaan kegiatan SKPD yang transparan dan bertanggungjawab yang tersaji dalam suatu proses manajemen. Sesuai arah kebijakan dan strategi yang akan dilakukan, maka indikator hasil yang diharapkan dari program ini adalah tersusunnya laporan-laporan pelaksanaan seluruh kegiatan secara periodik yang terukur dan mampu menggambarkan kondisi sebenarnya tentang indikator indikator keberhasilan dan kegagalan pelaksanaan kegiatan.

11.Program Peningkatan Pendapatan Daerah

dilakukan, maka indikator hasil yang diharapkan dari program ini adalah tersusunnya laporan-laporan pelaksanaan seluruh kegiatan pengelolaan PAD secara periodik yang terukur dan mampu menggambarkan kondisi sebenarnya tentang indikator indikator keberhasilan dan kegagalan pelaksanaan kegiatan.

F. Rencana Kegiatan

Rencana kegiatan Dinas Pendapatan Provinsi Sumatera Utara antara lain sebagai berikut:

1. Perluasan dan peningkatan sumber pendapatan daerah serta mendorong peningkatan tertib administrasi dan penatausahaan.

2. Pengembangan/ peningkatan sarana dan prasarana pelayanan publik

3. Memberikan pelayanan kepada masyarakat dengan mendekatkan pelayanan melalui penyediaan Bus Samsat keliling, Samsat Mall/Corner, Gerai Samsat, Samsat Delivery Order dan Samsat Online.

4. Meningkatkan kualitas pelayanan, dengan pemanfaatan teknologi informasi (hardware dan software) sebagai pendukung utama kelembagaan.

5. Penyederhanaan peraturan perundang-undangan, pengembangan manajemen pendapatan daerah dengan prinsip profesionalitas, efisiensi, transparan dan bertanggungjawab.

7. Pengembangan sistem dan prosedur pemungutan dan pembayaran pajak, retribusi daerah dan pendapatan lainnya.

8. Peningkatan hubungan kerja/kerjasama antar Dinas di lingkungan Pemerintah Provinsi Sumatera Utara dan dengan Pemerintah/BUMN dalam rangka peningkatan penerimaan bagi hasil dari Pemerintah.

BAB III

SISTEM INFORMASI AKUNTANSI PENDAPATAN PADA DINAS PENDAPATAN PROVINSI

SUMATERA UTARA

A. Pengertian dan Tujuan Sistem Informasi Akuntansi 1. Pengertian Sistem Informasi Akuntansi

Untuk memahami lebih dalam tentang pengertian sistem informasi akuntansi, penulis akan mengutip beberapa definisi sistem, informasi, akuntansi dan sistem informasi akuntansi itu sendiri. Keempat elemen tersebut akan dijelaskan sebagai berikut :

• Sistem

Menurut Hall (2001 : 5) sistem adalah “Sekelompok dua atau lebih komponen yang saling berkaitan atau subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).”

Menurut Mulyadi (1997 : 2) sistem adalah “Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi sama-sama untuk mencapai tujuan tertentu.”

Sedangkan menurut Nugroho Widjajanto (2001 : 1) sistem adalah “Sesuatu yang memiliki bagian – bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap yaitu input, proses, dan output.”

2. Unsur–unsur merupakan bagian terpadu sistem yang bersangkutan. 3. Unsur sistem tersebut bekerjasama untuk mencapai tujuan sistem. 4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar. • Informasi

Informasi berasal dari data. Untuk mengetahui arti dari informasi, kita harus mengetahui arti data terlebih dahulu. Data adalah fakta statistik dalam bentuk kumpulan simbol yang tidak mengartikan sesuatu. Beberapa pendapat para ahli yang mendefinisikan, informasi sering disebut sebagai pengolahan data. Secara umum informasi terdiri dari beberapa tugas dasar, yaitu:

1. Pengumpulan data

2. Manipulasi data yang terdiri dari pengklasifikasian, penyortiran, perhitungan dan pengikhtisaran

3. Penyimpan data 4. Penyiapan dokumen

Maka dapat disimpulkan bahwa informasi merupakan data yang menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian – kejadian dan kesatuan nyata, digunakan untuk pengambilan keputusan.

• Akuntansi

adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.”

Dari pengertian di atas maka dapat disimpulkan bahwa Akuntansi adalah keseluruhan pengetahuan dan fungsi yang berhubungan secara sistematis mengenai penciptaan, pengesahan,, pencatatan, pengelompokkan, pengolahan, penganalisaan, penafisiran, dan penyajian informasi yang dapat dipercaya dan penting artinya mengenai untuk memimpin dan operasi suatu badan dan laporan – laporan yang harus diajukan mengenai hal tadi guna memenuhi pertanggungjawaban yang bersifat keuangan atau lainnya.”

Berkembangnya kebutuhan informasi telah mendorong perkembangan akuntansi sebagai suatu sistem informasi, perkembangan ini juga mengakibatkan perubahan beberapa istilah dan teknik yang digunakan jika sebelumnya pemrosesan data akuntansi menjadi informasi disebut dengan sistem akuntansi maka dewasa ini disebut sistem informasi akuntansi.

Pengertian yang jelas mengenai sistem informasi akuntansi yang diuraikan oleh Bodnar, dkk (2000 : 1) adalah:

“Kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi yang dikomunikasikan kepada beragam pengambilan keputusan.”

keuangan dalam membuat keputusan untuk mencapai berbagai tujuan dalam kesatuan usaha dan dalam penggunaan sumber daya seefisien dan seefektif mungkin. Sistem Informasi Akuntansi dapat juga dipakai untuk menentukan indikasi kinerja (performance indicator) sebagai dasar penilaian kinerja. Indikator kinerja dapat berupa finansial dan non-finansial.

Dari definisi Sistem Informasi Akuntansi dapat dilihat kaitan yang erat antara akuntansi dan sistem informasi. Akuntansi membentuk sebagian besar informasi umum yang dinyatakan secara kuantitatif. Dalam konteks ini akuntansi menjadi bagian dari sistem informasi umum dari suatu kesatuan yang beropersai sekaligus menjadi bagian dari suatu bidang dasar yang dibatasi oleh konsep informasi.

Jadi dapat disimpulkan bahwa sistem informasi akuntansi merupakan suatu sistem yang saling berhubungan dengan tujuan memberikan informasi kepada para pengguna informasi untuk pengambilan keputusan – keputusan manajemen dengan menggunakan berbagai sumber daya.

2. Tujuan dan Manfaat Sistem Informasi Akuntansi

terjadi kegagalan. Manfaat dari adanya perencanaan pada sistem informasi adalah:

1. Instansi bisa memperoleh dan mengikat sumber daya-daya sumber yang diperlukan untuk mencapai tujuan – tujuan.

2. Kemajuan dapat terus dipantau dan diukur sehingga tindakan korektif dapat diambil apabila tingkat pelayanan publik tidak memuaskan.

3. Dapat mempercepat dalam menghimpun dan mengkaji data objek daerah, retribusi daerah dan pendapatan lainnya sesuai dengan standar yang ditetapkan.

4. Dapat mempermudah pengembangan sistem otomatisasi dan komputerisasi penyajian data objek, subjek dan potensi pajak daerah, retribusi daerah dan pendapatan lainnya.

Tujuan utama pengawasan adalah mengusahakan agar apa yang direncanakan dapat terjadi. Untuk dapat merealisasikan tujuan utama tersebut, maka pengawasan pada tahap pertama bertujuan agar tahap pelaksanaan pekerjaan sesuai dengan instruksi – instruksi yang dikeluarkan. Pada tahap berikutnya untuk mengetahui kelemahan–kelemahan serta kesulitan–kesulitan yang dihadapi dalam pelaksanaan rencana. Berdasarkan hal tersebut dapat diambil tindakan untuk memperbaikinya. Jadi sistem pengawasan harus dapat dengan segera melaporkan penyimpangan dari rencana.

Proses pengawasan biasanya terdiri dari beberapa tahap yaitu: 1. Penetapan standar pelaksanaan (perencanaan).

3. Pengukuran pelaksanaan kegiatan nyata.

4. Pembandingan pelaksanaan kegiatan dengan standar. 5. Pengambilan tindakan koreksi bila perlu.

B. Sumber-sumber Pendapatan dan Realisasi Pendapatan pada Dinas Pendapatan Provinsi Sumatera Utara

1. Sumber-sumber Pendapatan Daerah

Dalam rangka pencapaian tujuan bernegara sebagaimana tercantum dalam alinea IV Pembukaan Undang – undang Dasar 1945 dibentuk pemerintahan negara yang menyelenggarakan fungsi pemerintahan dalam berbagai bidang. Pembentukan pemerintahan negara tersebut menimbulkan hak dan kewajiban negara yang dapat dinilai dengan uang yang perlu dikelola dalam suatu sistem pengelolaan keuangan negara. Berdasarkan Undang – undang Nomor 17 tahun 2003 tentang keuangan negara dan Struktur penerimaan daerah dalam APBD, komponen pendapatan daerah terdiri dari:

I. PENDAPATAN ASLI DAERAH (PAD) a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba Pengelolaan Aset Daerah yang Dipisahkan d. Lain – lain PAD yang sah

II. TRANSFER PEMERINTAH PUSAT a. Bagi Hasil Pajak

d. Dana Alokasi Khusus e. Dana Otonomi Khusus f. Dana Penyesuaian

III. TRANSFER PEMERINTAH PROVINSI a. Bagi Hasil Pajak

b. Bagi Hasil Sumber Daya Alam c. Bagi Hasil Lainnya

IV. LAIN – LAIN PENDAPATAN DAERAH YANG SAH

2. Realisasi Pendapatan Daerah

Penyusunan anggaran merupakan salah satu manfaat dari adanya sistem informasi akuntansi. Karena dengan adanya sistem informasi tersebut dapat mempermudah manajemen dalam menentukan kebijakan dalam usaha mencapai visi dan misinya. Anggaran mempunyai peranan penting untuk fungsi pengawasan biaya operasi, yaitu sebagai alat pengukur bagi pelaksana dari rencana yang telah disusun agar dapat dicegah adanya pemborosan biaya. Terhadap laporan – laporan realisasi anggaran dilakukan analisis untuk mengetahui apakah target yang ingin dicapai sesuai dengan realisasinya.

semakin meningkatnya pembelanjaan dalam penyelenggaraan pemerintahan, pembangunan dan pelayanan masyarakat.

Upaya peningkatan sumber pendapatan daerah ditempuh melalui program peningkatan pendapatan daerah dengan berpedoman pada Rencana Kerja Dinas Pendapatan Provinsi Sumatera Utara TA2013 sebagai penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Pemerintah Provinsi Sumatera Utara Tahun 2009-2013.

Tabel 3.1

Target dan Realisasi Pendapatan Daerah Tahun Anggaran 2013

NO SUMBER TARGET REALISASI %

Sisa Lebih Perhitungan

Anggaran (SILPA)

14.727.591.047 276.443.615,62

I PAJAK DAERAH 4.519.806.265.92

3 3.685.437.787.973 81,54% A Pajak Kendaraan

Bermotor 1.340.999.154.05 8

1.322.318.068.189 98,61%

B Bea Balik Nama

Kendaraan Bermotor 2.133.207.111.86 5

1.642.093.635.022 76,98% C Pajak Bahan Bakar

Kendaraan Bermotor 962.600.000.000 682.716.876.960 70,92% D Pajak Air Permukaan 83.000.000.000 38.309.207.802 46,16% II RETRIBUSI

DAERAH 56.771.451.121 33.385.576.375,50 58,81% A Retribusi Jasa Umum 16.769.522.309 1.909.046.044 11,38% B Retribusi Jasa Usaha 12.291.748.436 6.619.050.331, 53,85% C Retribusi Izin

Tertentu 27.710.180.376 24.857.480.000 89,71% II B Lembaga Keuangan

Milik Daerah 273.721.172.566 212.435.805.730 77,61% I

V

LAIN-LAIN PAD

YANG SAH 643.906.637.654 328.121.703.571,87 50,96% A Hasil Penjualan Aset

Daerah 166.503.600 56.891.928 34,17%

B Jasa Giro Kas Daerah 35.560.200.000 25.701.951.043,11 72,28% C Pendapatan Bunga 9.015.000.000 - 0,00% D Pendapatan Denda 173.919.915.26 2.032.764.703,60 1,17% E Pendapatan Denda

Pengembalian % G Fasilitas Sosialdan

Fasilitas Umum 3.380.460.000 11.640.417.638

344,34

JUMLAH PAD 5.525.657.845.61

0 4.276.140.070.943,37

Bagi Hasil Bukan Pajak/Sumber Daya

1.223.445.404.000 100,00 % D Dana Alokasi Khusus

(DAK) 73.097.930.000 54.823.448.000 75,00%

A Pendapatan Hibah

dari Jasa Raharja 3.083.696.000 4.145.990.000

134,45 % B Sumbangan Pihak

Ketiga (SP-3) 75.000.000.000 4.986.325.986 6,65% C Dana Otsus/Dana

Insentif Daerah 19.360.721.000 19.360.721.000

100,00 % D Dana Alokasi BOS 1.599.572.160.00

0

1.521.886.613.500 95,14% E Annual Fee PT

Inalum 111.755.746.000 35.782.685.426 32,02% F Dana Pendapatan

Lainnya/Pengembalia

Penyusunan evaluasi terhadap hasil pelaksanaan rencana kerja (Renja) Dinas Pendapatan Provinsi Sumatera Utara Tahun 2013 ini diselesaikan sesuai dengan realisasi, yang menunjukkan kualitas yang positif. Sebagai salah satu metode evaluasi terhadap pelaksanaan tugas Dinas Pendapatan Provinsi Sumatera Utara.

Untuk mencapai pelayanan yang maksimal, pemerintahan daerah selaku penyelenggara urusan pemerintahan harus dapat memproses dan melaksanakan hak dan kewajiban berdasarkan asas-asas kepemerintahan yang baik (Good Governance) sesuai dengan asas umum penyelenggaraan negara. Dalam mengukur hasil pelayanan yang digunakan indikator kinerja kunci yang sudah ditentukan dalam SPM maupun indikator kunci yang ditetapkan secara mandiri oleh SKPD.

Sesuai dengan Peraturan Pemerintah Nomor 6 Tahun 2008 tentang pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah dan Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota. Dinas Pendapatan serta Indikator Kinerja Mandiri Dinas Pendapatan mempunyai beberapa indikator penilaian kinerja.

dengan baik sesuai dengan target yang ditetapkan. Dalam tabel di atas ditampilkan hasil evaluasi pelaksanaan program/ kegiatan Dinas Pendapatan Sumatera Utara.

C. Prosedur/ Mekanisme Pelayanan pada Dinas Pendapatan Provinsi Sumatera Utara

Dalam menjalankan usahanya Dinas Pendapatan Provinsi Sumatera Utara memilki suatu sistem prosedural yang bertujuan untuk memberikan pengawasan. Struktur pengawasan terdiri atas lima (5) elemen:Menurut Arens dan Lobbecke (1999:261) struktur pengawasan intern terdiri atas lima (5) elemen:

1. Lingkungan pengawasan

Lingkungan pengawasan merupakan pondasi dari keempat komponen pengawasan lainnya, yang menetapkan suasana organisasi dan mempengaruhi kesadaran kontrol dari para manajemen dan pegawainya. Jika manajemen puncak percaya bahwa pengawasan merupakan hal yang sangat penting, maka yang lainnya pun dalam organisasi yang sama akan memandangnya demikian pula dan tanggap pada setiap kebijakan dan prosedur yang telah ditetapkan. Kebalikannya, jika manajemen puncak menganggap bahwa pengawasan manajemen yang efektif akan sulit untuk dicapai.

2. Penetapan risiko oleh manajemen

resiko-sesuai dengan prinsip akuntansi yang berlaku umum. Organisasi harus melakukan penilaian risiko untuk mengidentifikasi, menganalisis, dan mengatur resiko-resiko yang relevan dengan pelaporan keuangan.

3. Sistem informasi dan komuniksi

Sistem informasi akuntansi terdiri atas catatan-catatan dan metode yang digunakan untuk memulai, mengidentifikasi, menganalisis dan mencatat transaksi organisasi serta untuk memperhitungkan aktiva dan kewajiban yang terkait. Kualitas informasi yang dihasilkan dapat mempengaruhi kemampuan manajemen melakukan tindakan dan membuat keputusan berkaitan dengan operasi organisasi dan untuk menyiapkan laporan keuangan yang dapat diandalkan.

4. Aktivitas pengawasan

Aktivitas pengawasan adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut memastikan bahwa tindakan yang diperlukan untuk menanggulangi resiko dalam pencapaian tujuan entitas.

5. Pengawasan pengolahan informasi

Dengan adanya sistem pengawasan tersebut maka tercipta sebuah mekanisme pelayanan pada Dinas Pendapatan Provinsi Sumatera Utara, yang dapat dilihat pada gambar berikut:

Gambar 2.2

Bagan Mekanisme Pelayanan (Sumber: dispenda.sumutprovgo.id)

D. Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara

1. Sistem Akuntansi Penerimaan Kas

Untuk meningkatkan transparansi dan akuntabilitas publik dalam rangka mendukung pelaksanaan otonomi daerah dan desentralisasi fiskal, maka diperlukan reformasi akuntansi sektor publik di Indonesia. Reformasi akuntansi tersebut merupakan salah satu agenda penting dari reformasi manajemen keuangan daerah. Aspek yang diperlukan dari reformasi akuntansi tersebut adalah perlunya dimiliki standar akuntansi pemerintah dan perlunya dilakukan perubahan sistem akuntansi, yaitu perubahan dari single entry menjadi double entry.

Single entry pada awalnya digunakan sebagai dasar pembukuan di pemerintahan karena single entry cukup mudah dan praktis. Seiring dengan semakin tingginya tuntutan diciptakannya good governance yang mensyaratkan adanya tranparansi dan akuntabilitas dalam pengelolaan keuangan publik, perubahan dari single entry menjadi double entry dipandang sebagai solusi yang baik. Namun menurut Kepmendagri No. 29 Tahun 2002 mengatur pemerintah daerah untuk menggunakan basis kas modifikasian, yaitu kombinasi dasar kas dengan dasar akrual.

sistem informasi pada Dinas Pendapatan Provinsi Sumatera Utara. Kegiatan sistem informasi akuntansi pada Unit Pelaksana Teknis Pusat Informasi Pendapatan Daerah (PIPD) adalah berupa:

1. Pengadministrasian. 2. Pengelolahan.. 3. Penyajian.

4. Pengembangan sistem otomatisasi. 5. Komputerisasi basis data objek.

Data objek terdiri dari potensi pajak daerah, retribusi daerah, dan pendapatan lainnya.

6. Menyusun program kerja dan rencana kegiatan pengelolaan informasi objek.

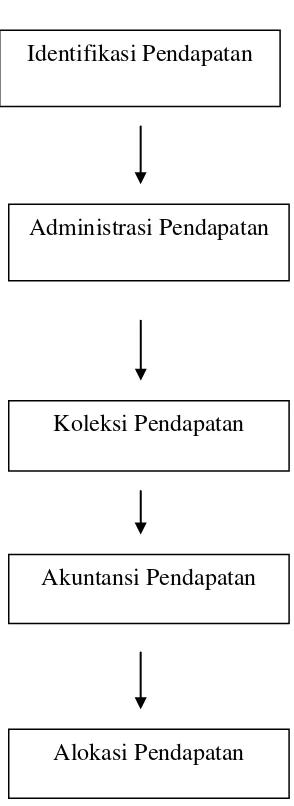

Siklus Pendapatan Daerah adalah sebagai berikut: 1. Identifikasi Pendapatan yang terdiri dari;

a. Identifikasi sumber pendapatan. b. Menghitung basis pendapatan.

c. Pendataan objek, subjek, dan wajib pajak/ retribusi. d. Penghitungan potensi masing – masing sumber pendapatan. 2. Administrasi Pendapatan yaitu;

a. Penentuan dan penetapan wajib pajak dan retribusi.

c. Penertiban Surat Ketetapan Pajak Daerah dan Surat Ketetapan Retribusi.

3. Koleksi Pendapatan yaitu;

a. Dihitung dan dipungut oleh petugas (official assessment system).

b. Dihitung dan dibayarkan sendiri oleh wajib pajak/ retribusi (self assessment system).

c. Dipungut oleh pihak ketiga yang ditunjuk pemda.

4. Akuntansi Pendapatan

a. Pengumpulan pendapatan dalam rekening kas umum daerah. b. Pencatatan dalam sistem akuntansi pemerintah daerah.

c. Pelaporan pendapatan dalam Laporan Keuangan Pemerintah Daerah.

5. Alokasi Pendapatan

a. Penentuan jumlah alokasi pendapatan untuk pengeluaran belanja daerah, meliputi belanja operasi dan belanja modal.

Tabel 4.1

Siklus Manajemen Pendapatan Daerah

Dari tabel diatas dapat dilihat adanya sinkronisasi antara sistem informasi dengan akuntansi pendapatan. Antara satu sistem dengan yang lainnya tidak dapat dipisahkan karena saling berhubungan. Apabila salah satu sistem tidak dijalankan

Identifikasi Pendapatan

Akuntansi Pendapatan Administrasi Pendapatan

Koleksi Pendapatan

sangat penting karena menghasilkan informasi yang valid dan dapat dipercaya sehingga dapat dijadikan landasan atau pedoman bagi manajemen dalam pengambilan keputusan. Sehingga manajemen dapat mengolah penerimaan/ pendapatan daerah dengan efektif dan seefisien mungkin. Penerimaan atau pendapatan yang diterima pada Dinas Pendapatan Provinsi Sumatera Utara berasal dari Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah (PAD) yang berasal dari Pajak Daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintah daerah yang dipungut berdasarkan prinsip demokrasi, pemerataan dan keadilan, peran serta masyarakat, dan akuntabilitas dengan memperhatikan potensi daerah.

BAB IV

KESIMPULAN DAN SARAN

Pada bagian akhir dari tugas akhir ini penulis mencoba untuk menarik beberapa kesimpulan mengenai sistem informasi akuntansi pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara. Penulis akan mencoba memberikan saran-saran yang sifatnya membangun dan diharapkan dapat berguna bagi instansi di masa yang akan datang.

A. Kesimpulan

1. Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara merupakan faktor yang sangat penting dan berpengaruh besar terhadap informasi keuangan maupun non keuangan. 2. Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah

Provinsi Sumatera Utara telah dilakukan dengan baik dan dilaksanakan sesuai dengan Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 yang ditandai adanya pendapatan asli daerah (PAD) yakni pajak, retribusi dan lain-lain PAD yang sah.

cepat menentukan keputusan yang efektif dan efisien guna mencapai tujuan/ visi dan misi yang ingin dicapai.

4. Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara memiliki peranan dalam menjaga/ meminimalkan agar tidak terjadi kebocoran pendapatan.

B. Saran

Berdasarkan kesimpulan diatas, penulis mencoba memberikan saran yang mungkin bermanfaat dalam mengatasi kelemahan yang ada pada Dinas Pendapatan Daerah Provinsi Sumatera Utara Adapun saran-saran yang dapat diberikan oleh penulis adalah sebagai berikut:

1. Dengan adanya Sistem Informasi Akuntansi ini maka diperlukan peningkatan pengawasan terhadap transaksi – transaksi keuangan hingga pelaporan keuangan sehingga dapat meminimalkan kecurangan yang mungkin dapat terjadi.

2. Dengan mengingat bahwa pentingnya Sistem Informasi Akuntansi Pendapatan pada Dinas Pendapatan Daerah Provinsi Sumatera Utara, maka sebaiknya agar tetap menjaga mekanisme yang berlaku sesuai dengan undang – undang yang berlaku.

DAFTAR PUSTAKA

A.Hall, James, 2009. Sistem Informasi Akuntansi, Edisi 4, Buku 1, Penerbit Salemba 4, Jakarta

Bodnar, George H., William S. Hopwood, 2000. Sistem Informasi Akuntansi, Edisi Keenam, Terjemahan Amir Abadi Jusuf, Rudi M. Tambunan, Salemba Empat, Buku Satu, Jakarta.

Carl S. Warren, James M. Reeve. dan Philip, 2005. Pengantar Akuntansi, Edisi 21, Buku 1, Penerbit Salemba Empat, Jakarta

Bastian, Indra, 2006. Sistem Akuntansi Sektor Publik. Edisi Kedua. Jakarta. Salemba Empat.

Mahmudi, 2010. Manajemen Keuangan Daerah. Erlangga.

Perda Nomor 7 Tahun 2009 Tentang Pokok – pokok Pengelola Keuangan Daerah Permendagri Nomor 13 Tahun 2006 Tentang Pengelolaan Keuangan Daerah

Hall, James A, 2004. Sistem Informasi Akuntansi. Buku 1. Edisi Jakarta. Salemba Empat

Widjajanto, Nugroho, 2001. Sistem Informasi Akuntansi, Erlangga, Jakarta Mulyadi, 2001. Sistem Akuntasi, Edisi Ketiga, Salemba Empat. Jakarta

Soemarso, 2003. Akuntansi Suatu Pengantar. Edisi Kelima, Salemba Empat, Jakarta

Halim, Abdul. 2008. Akuntansi Sektor Publik/ Akuntansi Keuangan Daerah. Edisi Ketiga. Jakarta: Salemba Empat.

Dispenda.sumutprov.go.id