ANALISIS DESENTRALISASI FISKAL TERHADAP PERTUMBUHAN EKONOMI KABUPATEN LAMPUNG TENGAH

OLEH : ARMY AFTRASTYA

ABSTRAK

Penelitian ini berangkat dari permasalahan besarnya dana perimbangan yang diperoleh kabupaten lampung tengah dalam rentang waktu 2001-2012. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh desentralisasi fiskal yang berupa dana transfer ke daerah yang terdiri dari DBH, DAU dan DAK terhadap pertumbuhan ekonomi kabupaten lampung tengah. Data yang digunakan dalam penelitian ini adalah data sekunder dari periode 2001-2012. Teknis estimasi untuk menganalisis pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi kabupaten lampung tengah, menggunakan metode ordinary least square (ols). Alat analisis yang digunakan eviews 6. Hasil analisis menunjukkan bahwa variabel DBH, dan DAU berpengaruh positif terhadap pertumbuhan ekonomi lampung tengah pada periode 2001-2012.

EKONOMI KABUPATEN LAMPUNG TENGAH By

ARMY AFTRASTYA

ABSTRACT

This research is held based on the problem relating to the amount of grant, that was allocated for Central Lampung district, within period of 2001-2012. he purpose of this study was to analyze the effect of fiscal decentralization of grant components include sharing grant (DBH), general alocation grant (DAU), and special allocation grant (DAK) for Central Lampung growth economic. The data used in this study is a secondary data from the period 2001-2012.

Estimation teqnique to analyze the effect of fiscal decentralization on economic growth in central Lampung district , using the method of ordinary least squares ( OLS ). The analytical tool used eviews 6. The analysis showed that the variables DBH , and DAU give positive effect on Central Lampung economic growth in the period 2001-2012.

DAFTAR ISI

Halaman

DAFTAR ISI ... ...i

DAFTAR TABEL ... ... iii

DAFTAR GAMBAR . ...iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 15

C. Tujuan Penelitian ... 16

D. Kerangka Pemikiran ... 16

E. Hipotesis ... 19

II. TINJAUAN PUSTAKA A. DesentralisasiFiskal... 20

B. PertumbuhanEkonomi ... 32

C. Desentralisasi Fiskal Dan PertumbuhanEkonomi ... 43

D. Hubungan DAU,DBH dan DAK Terhadap Pertumbuhan Ekonomi ... 39

E. PenelitianTerdahulu ... 44

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 46

B. Batasan Variabel ... 47

C. Devinisi Operasional Variable ... 47

D. Alat Dan Model Analisis ... 48

E. Uji Asumsi Klasik ... 50

F. Uji Statistik ... 52

G. Gambaran Umum Kabupaten Lampung Tengah ... 54

H. Struktur Perekonomian... 55

IV. HASIL DAN PEMBAHASAN A. Hasil Penelitian ... 56

C. Uji Hipotesis ... 60 D. Pembahasan Hasil Penelitian ... 64

V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 70 B. Saran ... 71 DAFTAR PUSTAKA

Penulis bernama Army Aftrastya dilahirkan di Kota Pringsewu pada tanggal 4 Mei 1992 dan merupakan anak pertama dari dua bersaudara dari pasangan Bapak Sutrasno dan Ibu Sri Kiswati

Pendidikan yang telah ditempuh oleh penulis adalah Taman Kanak-Kanak Pertiwi Gadingrejo (1997-1998), Sekolah Dasar Negeri 7 Gadingrejo (1998-2004),

Sekolah Menengah Pertama Negeri 1 Gadingrejo (2004-2007), Sekolah

Menengah Atas Negeri 1 Gadingrejo (2007-2010). Kemudian pada tahun 2010 penulis terdaftar sebagai Mahasiswa di Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Lampung melalui jalur SNMPTN.

Selama menjadi mahasiswa, penulis mengikuti kegiatan seminar di fakultas sebagai peserta yaitu seminar nasional dengan tema “Perekonomian Indonesia Menghadapi Ancaman Inflasi Dunia” yang diadakan oleh Badan Eksekutif

PERSEMBAHAN

Skripsi ini kupersembahkan untuk Allah SWTsebagai rasa syukur atas ridho serta karunia-Nya sehingga skripsi ini telah terselesaikan dengan baik. Serta RasulullahNabi Muhammad SAW yang telah membawa umat dari zaman kebodohan menuju zaman ilmu pengetahuan. Alhamdulillaahirabbil’ alamiin.

Ayahku Sutrasno(alm), Ibuku Sri Kiswati, S.Pd, dan Adikku Irvan Oki Caesario yang paling kusayangi, terimakasih untuk segala do’a, semangat, dan dukungan

kalian kepada ku,

Dosen dan sahabat yang selalu memberikan arahan dan dukungan agar saya menjadi lebih baik lagi.

Almamater tercinta. Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung,

MOTO

“Kegagalan hanya terjadi jika kita menyerah”

(Lessing)

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita baru yakin jika

kita berhasil melakukannya dengan baik”

SANWACANA Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, puji syukur penulis ucapkan kehadirat Allah SWT,

karena atas rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi dengan judul “Analisis Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Kabupaten lampung Tengah” ini sebagai salah satu syarat mencapai gelar Sarjana Ekonomi.

Dalam menyelesaikan skripsi ini penulis banyak terbantu dan didukung oleh beberapa pihak, oleh karena itu dalam kesempatan ini dengan ketulusan hati penulis menyampaikan ucapan terimakasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua dan Ibu Asih Murwiati, S.E., M.E., selaku Sekretaris Jurusan Ekonomi Pembangunan Fakultas

Ekonomi dan Bisnis Universitas Lampungyang membantu mengarahkan dan memberikan saran;

saran dalam proses penyelesaian skripsi;

5. Ibu Asih Murwiati, S.E., M.Si., selaku penguji utama yang telah membantu mengarahkan penulis;

6. Bapak Nairobi, S.E., M.Si., selaku Pembimbing Akademik;

7. Kedua orangtuaku, Ayahanda Sutarsno(alm), dan Ibunda Sri Kiaswati,S.Pd yang dengan sabarnya telah mendidik penulis, yang dengan keikhlasannya selalu mendoakan, yang dengan segala kemampuannya selalu mengupayakan membantu penulis hingga menjadi seperti sekarang;

8. Adikku, Irvan Oki Caesario yang selalu memberikan tawa dan canda, serta memotivasi penulis sampai sekarang;

9. Untuk mas Rendra Wirawan dan seluruh keluarga besar ku terima kasih atas doa dan dukungannya.

10. Sahabat dan teman terdekatku Danny Chandra, Devy Septi Heryani, A. Citra Varika, Beni Purnama, Agus Wantoro, Ardan Rifa’i, Fischa Annisa

terimakasih untuk semangat dan segala bantuan yang telah diberikan. 11. Teman-teman Ekonomi Pembangunan 2010 Tetik, Ridwan Amin, Dania,

Ajeng, Monica, Hana, Susanti,Erika, Yuli, Via, Lathifa, Nurmala, Desta, Wuri,Dicky, Sonia, Nova, Diah, Devi M, Damas, Dina, Enny, Desi, Reni, Febri, Ardan, Adi,Darus, Zulmi, dan seluruh teman-teman yang tidak dapat disebutkan satu- persatu;

12. Sahabat terbaikku sejak kecil, Dika Arsdes dan Annisa Nadifa.

15. Staf FEB dan EP, Ibu Mardiana, Ibu Yati, Pakde Koperasi GedungC, Mas Kus, Pakde Samiran, dan Mas Edi;

16. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini yang tidak bisa disebutkan satu per satu. Terima kasih.

Akhir kata, penulis berharap skripsi yang sederhana ini dapat bermanfaat untuk semua. Aamiin.

Bandar Lampung, 2014 Penulis,

DAFTAR TABEL

Tabel Halaman

1. Total Dana Perimbangaan Pemerintah Daerah

Kabupaten / Kota Provinsi Lampung ... 10 2.Perkembangan PAD danPendapatan Total Daerah

DAFTAR GAMBAR

Gambar Halaman

1.Kerangka Pemikiran ... 19 2. Pertumbuhan PDRB Kabupaten Lampung Tengah

DAFTAR LAMPIRAN

Lampiran Halaman

I. PENDAHULUAN

A. Latar Belakang

Otonomi daerah dan desentralisasi fiskal bukanlah konsep baru di Indonesia. Penerapan desentralisasi fiskal pada dasarnya memiliki tujuan untuk

meningkatkan pertumbuhan ekonomi serta peningkatan pendapatan

daerah.Kerangka pelaksanaan kebijakan desentralisasi fiskal dimulai dari Undang-Undang Dasar 1945 yang mengamanatkan bahwa Negara Kesatuan Republik Indonesia dibagi atas provinsi-provinsi yang lebih lanjut dibagi atas kabupaten dan kota. Setiap daerah tersebut mempunyai hak dan kewajiban untuk mengatur dan melaksanakan urusan pemerintahan yang menjadi kewenangannya sesuai dengan kemampuan keuangan yang dimilikinya. Penyerahan urusan pemerintahan tersebut sebelumnya menjadi kewenangan pemerintah pusat telah diserahkan kepada daerah yang diikuti dengan pemberian kewenangan kepada daerah untuk mengelola sumber daya keuangan melalui kebijakan desentralisasi fiskal.

dengan tingginya derajat sentralisasi fiskal dan besarnya ketimpangan antar daerah dan wilayah (Suparmoko, 1986 dalam Saranggih).

Setelah pemerintahan orde baru berakhir, maka isu dan tuntutan tentang

perimbangan wewenang pemerintah pusat dan daerah sangat deras mengalir, dan akhirnya UU No. 5 Tahun 1974 dirubah menjadi UU No. 22 Tahun 1999 yang mengatur tentang pemerintah daerah. Setelah dilaksanakannya undang-undang ini banyak perubahan yang terjadi pada penyelenggaraan pemerintahan daerah. UU No. 22 Tahun 1999 juga memberikan perubahan pada hubungan pemerintah pusat dan daerah, yaitu perubahan sistem pemerintahan dari bentuk sentralistis menjadi desentralistis, dalam arti adanya pengalihan sebagian besar wewenang

pemerintahan dari pemerintah pusat kepada pemerintah daerah. Adapun

wewenang yang tetap menjadi otoritas pemerintah pusat adalah di bidang politik luar negeri, pertahanan dan keamanan, peradilan, moneter, serta agama.

Ada berbagai pengertian desentralisasi sebagaimana dikutip oleh Saranggih (2003), Leemasn, misalnya, membedakan dua macam desentralisasi:

representative local goverment dan field administration (Lemmans,1970).

Maddick mendefinisikan desentralisasi sebagai proses dekonsentrasi dan devolusi (Maddick,1983). Devolusi adalah penyerahan kekuasaan fungsi-fungsi tertentu kepada pemerintah daerah; sedang dekonsentrasi merupakan pendelegasian wewenang atas fungsi-fungsi tertentu kepada staf pemerintah pusat yang tinggal di luar kantor pusat.

menjadi urusan rumah tangganya. Sedangkan dalam UU No 22 th 1999

desentralisasi merupakan penyerahan wewenang oleh pemerintah kepada daerah otonom dalam kerangka NKRI.

Pengertian ini dijelaskan lagi dengan UU No. 25 tahun 1999 yang berisi tentang perimbangankeuangan antara pemerintah pusat dan daerah. Dengan demikian, desentralisasi (otonomi daerah) merupakan suatu masyarakat lokal yang

mempunyai peran signifikan dalam proses pengambilan keputusan yang berkaitan erat dengan arah dan tujuan pembangunan masyarakatlokal itu sendiri. Pada hakekatnya pelaksanaan otonomi daerah merupakan penyerahan kewenangan pemerintah pusat kepada daerah untuk mengelola potensi yang ada di daerah, yang diikuti dengan penyerahan personil, prasarana, pembiayaan, dan dokumen.

Pada garis besarnya konsep desentralisasi dapat dibedakan menjaditiga bagian besar, yaitu : desentralisasi politik, desentralisasi administrasi, dan desentralisasi fiskal. Ketiganya saling berkaitan erat satu sama lain, dan semestinya

dilaksanakan bersama-sama agar berbagai tujuan otonomi daerah seperti peningkatan kualitas layanan publik tidakterbengkalai (Elmi, 2002 dalam Altito,2010).

Pelaksanaan desentralisasi jelas harus didukung oleh kebijakan dana perimbangan yang disebut dengan desentralisasi fiskal. Namun, tidak dapat diartikan secara sempit bahwa desentralisasi fiskal adalah sama dengan dana perimbangan.

mencerminkan unsur dalam mendukung pelasanaan desentralisasi fiskal. (Saranggih,2009)

Desentralisasi fiskal memerlukan pergeseran beberapa tanggungjawab terhadap pendapatan dan pembelanjaan ke tingkat pemerintahan yang lebih rendah. Faktor yangsangat penting menentukan desenteralisasi fiskal adalah sejauh mana

pemerintah daerah diberi wewenang untuk menentukan alokasi atas pengeluarannya sendiri (Boediono,1992).

Hubungan keuangan antara pusat dan daerah menyangkut masalah keadilan diwujudkan dengan alokasi dana bagi hasil, sedangkan pemerataan

diimplementasikan dengan dana alokasi umum dan pembagian sumber daya yang ada. Hubungan tersebut menyangkut pembagian kekuasaan danpemerintahan. Hak untuk mengambil keputusan mengenai anggaran pemerintah merupakan unsur yang sangat penting dalam menjalankan kekuasaan.

Praktek desentralisasi fiskal baru dijalankan di Indonesia pada 1 Januari 2001 berdasarkanUU No. 25/ 1999 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Prinsip dasar pelaksanaan desentralisasi fiskal di Indonesia ialah “Money Follows Functions”, yaitu fungsi pokok pelayanan publik didaerahkan, dengan dukungan pembiayaan pusat melalui penyerahan

sumbersumber penerimaan kepada daerah.

Konsekuensi dari pelimpahan wewenang dari pusat ke daerah otonom, tidak lain adalah penyerahan dan pengalihan pembiayaan sarana dan prasarana, serta sumber daya manusia (SDM) sesuai dengan kewenangan yang diserahkan tersebut. Secara singkat yang dimaksud dengan desesntralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah.

Konsep desentralisasi fiskal dalam kebijakan fiskal nasional mempunyai pengaruh terhadap struktur dan fungsi dari keuangan daerah atau Anggaran Pendapatan dan Belanja Daerah (APBD). APBD dalam desesntralisasi fiskal banyak bergantung pada sumber pendapatan yang diberikan pusat,pendanaan tersebut berupa alokasi anggaran transfer ke daerah dalam APBN, yang terdiri atas: (1) Dana

Perimbangan, yakni DBH, DAU, dan DAK, dan (2) Dana Otsus danPenyesuaian.

(3) Meningkatkan kualitas pelayanan publik di daerahdan mengurangi

kesenjangan pelayanan publik antar daerah; (4) Mendukung kesinambungan fiskal nasional; (5) Meningkatkan sinkronisasi antara rencana pembangunan nasional denganpembangunan daerah; (6) Meningkatkan perhatian terhadap pembangunan di daerah tertinggal,terluar, dan terdepan; serta (7) Meningkatkan pelaksanaan pemantauan dan evaluasi terhadapjenis dana transfer tertentu guna meningkatkan kualitas belanja daerah.

Bahl (2000) dalam Juli Panglima Saranggih (2005) mengemukakan dalam aturan yang keduabelas, bahwa desentralisasi harus memacu adanya persaingan di antara berbagai pemerintah lokal untuk menjadi pemenang (there must be a champion

for fiscal decentralization).Hal ini dapat dilihat dari semakin baiknya pelayanan

publik. Pemerintah lokal berlomba-lomba untuk memahami benar dan

memberikan apa yang terbaik yang dibutuhkan oleh masyarakatnya, perubahan struktur ekonomi masyarakat dengan peran masyarakat yang semakin besar meningkatkan kesejahteraan rakyat, partisipasirakyat setempat dalam pemerintahandan lain-lain.

Desentralisasi fiskal memang tidak secara jelas dinyatakan dalamUU Nomor 33 Tahun 2004. Namun, komponen dana perimbangan merupakan sumber

Instrumen fiskal ini berguna untuk mendorong pertumbuhan ekonomi, memperluas basis kegiatan ekonomi berbagai sektor dan secara khusus

memperluas lapangan usaha untuk menurunkan tingkat pengangguran. Dengan kebijakan desentralisasi fiskal, pemerintah dapat memanfaatkan sumber daya ekonomi untuk menyelesaikan berbagai permasalahan ekonomi yang

dikehendakinya.

Dalam model perhitungan pertumbuhan ekonomi Y= C + I + G + (X-M) , pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi termasuk dalam variabel G, karena desentralisasi fiskal merupakan kebijakan yang dibuat oleh pemerintah

( Netty Herawati,2008;3).

Pertumbuhan ekonomi suatu daerah dapat dilihat dari PDRB. PDRB merupakan penjumlahan dari tiap-tiap sektor yang diciptakan dari kegiatan ekonomi dalam kurun satu tahun, sektor-sektor tersebut meliputi sektor primer, sektor skunder dan sektor tersier.

Desentralisasi dianggap sebagai jalan untuk mendorong pertumbuhan ekonomi telah menarik perhatian dari banyak ahli, antara lain dikemukakan oleh Oates (1993) dalam Mus Mualim (2010) desentralisasi fiskal akan mampu

meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat,karena

apabila tidak berpegang pada standar teori desentralisasi,hasilnya mungkin akan merugikan pertumbuhan ekonomi dan efisiensi. Desentralisasi fiskal

memungkinkan untuk melakukan korupsi pada level lokal karena memberikan pertimbangan politikus lokal dan birokrat yang dapat di akses dan peka terhadap kelompok bunga lokal. Oates juga menyatakan bahwa desentralisasi fiskal meningkatkan efisiensi ekonomi yang kemudian berkaitan dengan dinamika pertumbuhan ekonomi. Perbelanjaan infrastruktur dan sektor sosial oleh pemerintah daerah lebih memacu pertumbuhan ekonomi dari pada kebijakan pemerintah pusat. Menurutnya daerah memiliki kelebihan dalam membuat anggaran belanja sehingga lebih efisien dengan memuaskan kebutuhan masyarakat karena lebih mengetahui keadaannya.

Selama beberapa dekade banyak negara berkembang dan negara maju mencoba untuk menerapkan desentralisasi fiskal dengan tujuan untuk mengatasi

ketidakefektifan dan ketidakefisienan pemerintah serta berusaha untuk

mempercepat pertumbuhan ekonomi. Sebagian ahli menyatakan bahwa sasaran utama desentralisasi fiskal adalah dapat membantu perkembangan pertumbuhan ekonomi, serta merupakan sebuah solusi sebagaimana yang telah diuraikan sebelumnya dan sebagian ahli pula menyatakan bahwa tak satu pun manfaat yang diperoleh oleh suatu negara yang preferensi penduduknya tidak dapat

secara langsung ataukah secara tidak langsung, hal inilah yang terus diuji secara empirik oleh para pakar ekonomi (Vasques dan McNab, 2001).

Titik tolak desentralisasi di indonesia adalah Daerah Tingkat II (Dati II),dengan tiga dasar pertimbangan, yaitu: Dati II dipandang kurang mempunyai fanatisme kedaerahan sehingga resiko gerakan separatisme dan peluang berkembangnya aspirasi federalis minim; dari dimensi administratif, penyelenggaraan

pemerintahan dan pelayanan kepada masyarakat relatif dapatlebih efektif; dan yang terakhir adalah karena Dati II adalah “ujung tombak”pelaksanaan

pembangunan sehingga Dati II-lah yang mengetahui kebutuhan danpotensi rakyatnya (Kuncoro,2004).

Pelaksanaan otonomi daerah memiliki dampak dan implikasi yang cukup besar terhadap pertumbuhan ekonomi daerah pada umumnya. Hal ini terutama dalam hal dana perimbangan yang merupakan transfer dari pusat ke daerah yang diatur dalam UU No.32 dan 33 Tahun 2004 sebagai revisi atas UU No.22 dan 25 tahun 1999. Dana perimbangan tersebut menjadi penerimaan bagi daerah, meliputi: pertama, Dana Bagi Hasil Pajak (Tax Revenue Sharing) yang mencakup pajak bumi dan bangunan, bea perolehan atas tanah dan bangunan (PBB & BPHTB) dan bagi hasil pajak penghasilan. Kedua, bagi hasil sumber daya alam (Natural

Resource Revenue Sharing). Ketiga, dana alokasi umum (DAU). Keempat, dana

alokasi khusus (DAK).

Lampung Tengah sebagai salah satu kabupaten yang telah menjalankan desentralisasi fiskal selama lebih dari sepuluh tahun telah mengalami

menjalankan desentralisasi fiskal daerah. Selama kurun waktu tersebut, Lampung Tengah juga menerima dana transfer yang menjadi sumber pendapatan utama daerah.

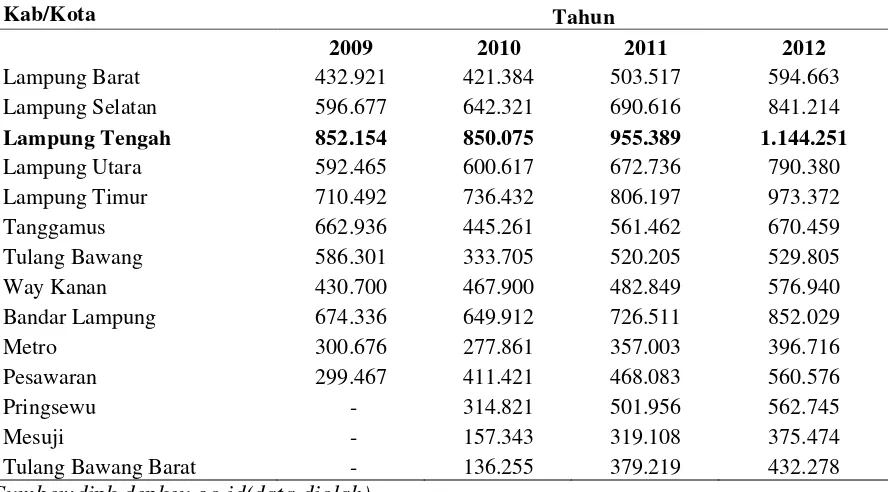

Tabel 1. Jumlah Dana Perimbangan Yang Dterima Pemerintah Daerah Kabupaten/Kota Provinsi Lampung (dalam jutaan rupiah).

Kab/Kota Tahun

2009 2010 2011 2012

Lampung Barat 432.921 421.384 503.517 594.663 Lampung Selatan 596.677 642.321 690.616 841.214

Lampung Tengah 852.154 850.075 955.389 1.144.251

Lampung Utara 592.465 600.617 672.736 790.380 Lampung Timur 710.492 736.432 806.197 973.372

Tanggamus 662.936 445.261 561.462 670.459

Tulang Bawang 586.301 333.705 520.205 529.805

Way Kanan 430.700 467.900 482.849 576.940

Bandar Lampung 674.336 649.912 726.511 852.029

Metro 300.676 277.861 357.003 396.716

Pesawaran 299.467 411.421 468.083 560.576

Pringsewu - 314.821 501.956 562.745

Mesuji - 157.343 319.108 375.474

Tulang Bawang Barat - 136.255 379.219 432.278 Sumber:djpk.depkeu.go.id(data diolah).

Dari Tabel 1 dapat dilihat bahwa jumlah dana perimbangan yang diterima oleh setiap kabupaten di Provinsi Lampung mengalami peningkatan setiap tahunnya. Penerima dana perimbangan terbesar di Provinsi Lampung adalah Kabupaten Lampung Tengah. Melihat dari data tersebut maka penulis memfokuskan sample penelitian pada Kabupaten Lampung Tengah. Apakah dengan banyaknya dana perimbangan yang diterima tersebut akan berpengaruh signifikan terhadap pertumbuhan ekonomi daerah?

diterima daerah, dana perimbangan yang diterima akan masuk dalam pos penerimaan di APBD dan kemudian digunakan oleh daerah untuk membiayai belanja dan kebutuhan lainnya sesuai dengan kebutuhan daerah otonom masing-masing. Dengan tujuan akhir adalah meningkatkan pelayan publik dan

meningkatkan pertumbuhan dan pembangunan ekonomi daerah.

Yang dimaksud keuangan daerah dalam PP Nomor 105 Tahun 2000 adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka APBD.

Anggaran Pendapatan Belanja Daerah (APBD) adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun. APBD dapat menjadi tolok ukur penting keberhasilan suatu daerah dalam meningkatkan perekonomian daerah, berkembangnya perekonomian diberbagai sektor akan memeberikan dampak positif bagi penciptaan lapangan pekerjaan baru bagi masyarakat daerah, maka perekonomian lokal juga tururt berkembang. Seiring dengan perkembangan ekonomi swasta lokal, sektor pemerintah (APBD) dapat mendorong pertumbuhan ekonomi daerah melalui berbagai kbijakan yang tercermin dalam APBD (Saranggih;127,2003).

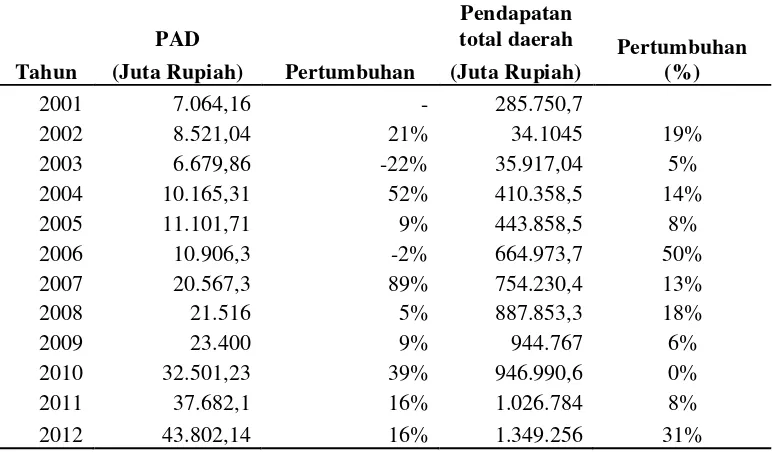

Tabel 2. Pertumbuhan PAD dan Pendapatan Total Daerah Kabupaten Lampung Tengah Tahun2001-2012.

Tahun

PAD

Pertumbuhan

Pendapatan

total daerah Pertumbuhan (%) (Juta Rupiah) (Juta Rupiah)

2001 7.064,16 - 285.750,7

2002 8.521,04 21% 34.1045 19%

2003 6.679,86 -22% 35.917,04 5%

2004 10.165,31 52% 410.358,5 14%

2005 11.101,71 9% 443.858,5 8%

2006 10.906,3 -2% 664.973,7 50%

2007 20.567,3 89% 754.230,4 13%

2008 21.516 5% 887.853,3 18%

2009 23.400 9% 944.767 6%

2010 32.501,23 39% 946.990,6 0%

2011 37.682,1 16% 1.026.784 8%

2012 43.802,14 16% 1.349.256 31%

Sumber: djpk.depkeu.go.id

penerimaan total daerah. Pada tahun 2012 penyumbang terbesar pada peningkatan penerimaan total adalah meningkatnya penerimaan dari dana perimbangan yang diberikan kepada Kabupaten Lampung Tengah.

Pertumbuhan ekonomi menjadi salah satu tolok ukur keberhasilan pelaksanaan desentralisasi fiskal. Maju tidaknya perekonomian suatu daerah bisa dilihat dari tingkat pertumbuhan ekonominya. Semakin tinggi angka pertumbuhan

ekonominya maka semakin maju perekonomian di daerah tersebut. Tingkat pertumbuhan ekonomi suatu masyarakat dapat dilihat dari tingkat output yang dihasilkan dalam masyarakat tersebut. Pertumbuhan ekonomi adalah proses dimana terjadi kenaikan produk nasional bruto riil atau pendapatan nasional riil. Suatu perekonomian dikatakan mengalami pertumbuhan bila tingkat kegiatan ekonominya adalah lebih tinggi dari yang dicapai pada tahun sebelumnya. Untuk mengetahui pertumbuhan ekonomi secara riil dari tahun ke tahun dapat dilihat dari PDRB atas dasar harga konstan.

Ada dua kondisi yang mempengaruhi proses perencanaan pembangunan daerah, yaitu : (1) tekanan yang berasa dari lingkungan dalam negeri maupun luar negeri yang mempengaruhi kebutuhan daerah dalam proses pembangunan

Secara tradisional pembangunan memiliki arti peningkatan yang terus-menerus pada PDB suatu negara. Untuk daerah, makna pembangunan yang tradisional difokuskan pada peningkatan PDRB suatu provinsi, kabupaten atau kota ( Kuncoro, 2004).

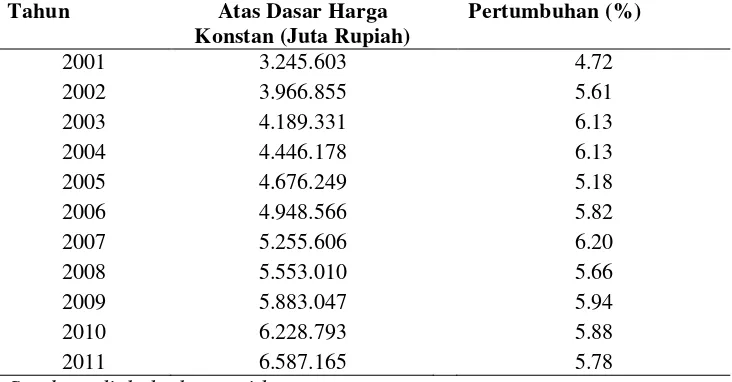

Tabel 3. Perkembangan Produk Domestik Regional Bruto (PDRB) Kabupaten Lampung Tengah Atas Dasar Harga Konstan 2000.

Tahun Atas Dasar Harga Konstan (Juta Rupiah)

Pertumbuhan (%)

2001 3.245.603 4.72

2002 3.966.855 5.61

2003 4.189.331 6.13

2004 4.446.178 6.13

2005 4.676.249 5.18

2006 4.948.566 5.82

2007 5.255.606 6.20

2008 5.553.010 5.66

2009 5.883.047 5.94

2010 6.228.793 5.88

2011 6.587.165 5.78

Sumber: djpk.depkeu.go.id

berikutnya pertumbuhan PDRB Kabupaten Lampung Tengah cenderung stabil pada angka 5,8 %.

Berangkat dari teori-teori dan data yang dikemukakan diatas serta penelitian terdahulu yang telah dilakukan, menyatakan bahwa desentralisasi fiskal

dipandang sebagai salah satu mekanisme dalam suatu kompetisi pemerintahan, meningkatkan pertumbuhan ekonomi, mengurangi disintegrasi antar wilayah, dan beberapa manfaat lainnya, maka penelitian ini mengangkat permasalahan

desentralisasi fiskal dan pertumbuhan ekonomi dengan judul “ Analisis

Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Kabupaten Lampung Tengah”

B. Rumusan Masalah

Pelaksanaan desentralisasi fiskal merupakan suatu produk kebijakan pemerintah, sebagai bentuk pengalihan ototritas pengelolaan sektor fiskal daerah, dari

pemerintah pusat ke pemerintah daerah. Berdasarkan latar belakang yang telah diuraikan, maka pokok permasalahan yang akan dikaji dalam penelitian ini adalah melihat pengaruh desentralisasi fiskal yang diterjemahkan sebagai dana yang diserahkan pemerintah pusat ke daerah yang terdiri dari DBH pajak, DBH bukan pajak, DAU dan DAK terhadap pertumbuhan ekonomi Kabupaten Lampung Tengah yang dirumuskan sebagai berikut:

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh desentralisasi fiskal yang berupa dana trasfer ke daerah yang terdiri dari DBH, DAU dan DAK terhadap pertumbuhan ekonomi Kabupaten Lampung Tengah tahun 2001-2012.

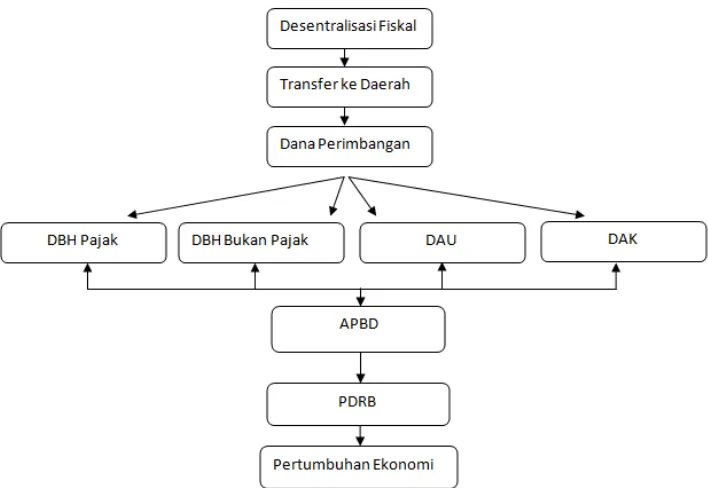

D. Kerangka Pemikiran

Pembanguan daerah merupakan integral dari pembangunan nasional yang pada hakekatnya adalah upaya untuk meningkatkan kapasitas pemerintahan daerah sehingga tercipta suatu pemerintahan daerah yang berdayaguna tinggi bagi masyarakat daerahnya.

Pembangunan daerah dapat dilakukan melalui dua pendekatan, pertama, pendekatan sentralis dan kedua, pendekatan desentralisasi. Pendekatan desentralisasi mengandung arti bahwa pembangunan daerah sebagian besar merupakan wewenang daerah dan dilaksanakan sendiri oleh daerah (pemda) secara otonom.

Pada tanggal 1 Januari 2001, pemerintah Indonesia mengeluarkan kebijakan pemberlakuan desentralisasi fiskal. Kebijakan desentralisasi fiskal bertujuan untuk meningkatkan keuangan daerah dalam meningkatkan pelayanan kepada masyarakatnya, terutama dalam mencapai standar pelayanan minimum.

dalam kerangka pelaksanaan tugas dan wewenang pemerintahan yang sudah diserahkan kepada daerah melaui otonomi daerah atau desentralisasi.

Secara singkat yang dimaksud dengan desentraisasi fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada

pemerintahan yang lebih rendah untuk mendukung fungsi dan tugas pemerintah sesuai dengan kewenangan yang dimiliki.

Desentralisasi fiskal memangtidak secara jelas dinyatakan dalam UU Nomor 33 Tahun 2004. Namun, komponen dana perimbangan merupakan sumber

penerimaan daerah yang sangat penting dalam pelaksanaan desentralisasi.Dalam kebijakan fiskal, dana perimbangan merupakan inti dari desentralisasi fiskal (Saranggih,2003).

Konsep desentralisasi fiskal dalam kebijakan fiskal nasional mempunyai pengaruh terhadap struktur dan fungsi dari keuangan daerah atau Anggaran Pendapatan dan Belanja Daerah (APBD). APBD dalam desentralisasi fiskal banyak bergantung pada sumber pendapatan yang diberikan pusat, pendanaan tersebut berupa alokasi anggaran transfer ke daerah dalam APBN. Pendapatan transfer merupakan

pendapatan daerah yang diperoleh dari otoritas pemerintah di atasnya. Transfer pemerintah pusat-dana perimbangan, meliputi: (a). Dana bagi hasil pajak. (b) Dana bagi hasil bukan pajak (sumber daya alam). (c) Dana alokasi umum. (d) Dana alokasi khusus (Permendagri Nomor 13 Tahun 2006).

kebutuhan lainnya sesuai dengan kebutuhan daerah otonom masing-masing. Dengan tujuan akhir adalah meningkatkan pelayan publik dan meningkatkan pertumbuhan dan pembangunan ekonomi daerah.

Di era otonomi daerah, pengelolaah APBD menjadi sepenuhnya hak dan wewenang pemda. APBD dapat menjadi tolok ukur penting keberhasilan suatu daerah dalam meningkatkan perekonomian daerah, berkembangnya perekonomian diberbagai sektor akan memeberikan dampak positif bagi penciptaan lapangan pekerjaan baru bagi masyarakat daerah, maka perekonomian lokal juga tururt berkembang. Seiring dengan perkembangan ekonomi swasta lokal, sektor pemerintah (APBD) dapat mendorong pertumbuhan ekonomi daerah melalui berbagai kebijakan yang tercermin dalam APBD (Saranggih;127,2003).

Tingkat pertumbuhan ekonomi merupakan indikator yang menunjukkan perubahan kinerja perekonomian wilayah. Dengan pertumbuhan yang tinggi diharapkan produktivitas dan pendapatan masyarakat akan meningkat. Untuk mengatahui tingkat pertumbuhan ekonomi secara riil dari tahun ke tahun dapat dilihat dari PDRB atas dasar hara konstan. Pertumbuhan yang positif

Gambar 1. Kerangka Pemikiran

E. Hipotesis

Hipotesis dalam penelitian ini adalah:

II.TINJAUAN PUSTAKA

A. Teori Desentralisasi Fiskal 1. Defenisi Desentralisasi

Menurut UU No 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 7 dan UU No 33 tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan Daerah Pasal 1 ayat 8, “Desentralisasi adalah penyerahan wewenang

pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam system Negara Kesatuan Republik Indonesia.”

Menurut Mardiasmo (2002) secara teoritis, ada dua manfaat yang dapat diharapkan dari desentralisasi yaitu :

1. Mendorong partisipasi, prakarsa dan kreativitas masyarakat di dalam pembangunan serta mendorong pemerataan hasil-hasil pembangunan di seluruh daerah dengan memanfaatkan sumber daya dan potensi yang tersedia di masing-masing daerah.

Tujuan kebijakan desentralisasi adalah :

1. Mewujudkan keadilan antara kemampuan dan hak daerah

2. Peningkatan Pendapatan Asli Daerah (PAD) dan pengurangan subsidi dari pemerintah pusat.

3. Mendorong pembangunan daerah sesuai dengan aspirasi masing-masing daerah(Suparmoko, 2002).

Hal pokok tentang desentralisasi pada dasarnya adalah apakah desain, proses, dan implementasi desesntralisasi tersebut berhasil atau gagal untuk meningkatkan efesiensi dan kadar responsifikasi kebijakan publik pemerintah terhadap

kepentingan politis, ekonomi, dan sosial masyarakatnya. Kegagalan implementasi desentralisasi ditunjukan dari kemunduran ekonomi, ketidakstabilan politik, dan merosotnya kualitas pelayanan publik di Negara yang bersangkutan.

2. Definisi Desentralisasi Fiskal

Pengertian dan konsep desentralisasi fiskal menurut Macfud Sidik (2001), desentralisasi fiskal adalah suatu alat untuk mencapai salah satu tujuan negara, yaitu terutama memberikan pelayanan publik yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis.

Menurut Robert Simanjuntak (2002) sasaran desentralisasi fiskal di Indonesia secara umum adalah:

a. Untuk memenuhi aspirasi daerah menyangkut penguasaan atas sumber-sumber keuangan daerah.

b. Mendorong akuntabilitas, dan transparansi pemerintah daerah.

c. Meningkatkan partisipasi masyarakat dala proses pembangunan daerah. d. Mengurangi krtimpangan antar daerah.

e. Menjamin terselenggaranya pelayanan publik minimum di setiap daerah. f. Meningkatkan kesejahteraan masyarakat secara umum.

3. Indikator Desentralisasi Fiskal

Untuk mengukur desentralisasi fiskal di suatu wilayah, terdapat duavariabel umum yang sering digunakan, yaitu pengeluaran dan penerimaan daerah. Ebel dan Yilmaz (2002) menyatakan terdapat variasi dalam pemilihan indikator untuk mengukur desentralisasi antara negara yang satu dengan negara yang lain. Meskipun sama-sama menggunakan variabel yang pengeluaran dan

penerimaanpemerintah, yang menjadi pembeda adalah variabel ukuran (size

variabels) yang digunakan oleh peneliti yang satu dengan peneliti yang lain. Ada

tiga size variabels yang umum digunakan, yaitu: jumlah penduduk, luas wilayah, danGDP.

pengeluaran (expenditure autonomy); dan (3) adanya privileges untuk melakukan pinjaman (borrowing privileges). Sedangkan Bahl (2002), meski substansinya sama dengan Shah dan Thompson, namun mengunakan istilah yang sedikit berbeda, yaitu: (i) pemerintah daerah memiliki diskreasi yang signifikan dalam menaikkan penerimaan (significant local government discretion to raise revenue); (ii) pemerintah daerah memiliki kewenangan yang signifikan dalam pengeluaran

(significant local government expenditure responsibilities); dan (iii) kemampuan

daerah untuk meminjam (local borrowing ability).

Meskipun demikian, dalam kenyataannya, sebagian besar pemerintah daerah masih tetap mengeluhkan relatif besarnya proporsi Dana Perimbangan tersebut yang harus dialokasikan untuk belanja pegawai.

Kedua, transfer fiskal tersebut memiliki tingkat fleksibilitas dan diskreasi

(flexibility and discretionary) yang sangat tinggi dalam penggunaannya, dimana

pemerintah daerah memiliki kewenangan sepenuhnya untuk menggunakan dana-dana tersebut sesuai dengan kebijakan umum dan prioritas daerah, tanpa

intervensi dari pemerintah pusat. Bahkan pertanggungjawaban atas penggunaan dana tersebut pun dilakukan secara horizontal (horizontal responsibility), dalam hal ini kepada DPRD sebagai representasi masyarakat lokal.

Sedangkan revenue autonomy, meskipun merupakan bagian penting dalam pelaksanaan desentralisasi fiskal di Indonesia, namun bagi daerah, dirasakan belum cukup signifikan.Pemerintah daerah memiliki kewenangan yang amat terbatas berkaitan dengan peningkatan penerimaannya.Pengaturan kewenangan untuk memungut pajak (tax assignment) yang ditawarkan pemerintah pusat melalui UU 18/1997 tentang Pajak Daerah dan Retribusi Daerah yang kemudian direvisi menjadi UU 34/2000 tentang Perubahan Atas UU 18/1997 tentang Pajak Daerah dan Retribusi Daerah, belum sepenuhnya menunjukkan kesungguhan pemerintah pusat untuk memberikan kewenangan kepada pemerintah daerah menyangkut penerimaan daerah (local revenue).Akibatnya, kemampuan

tergolong “kurus” diserahkan kepada daerah.PPh Perorangan (salah satu jenis

pajak yang potensial) yang dibagi-hasilkan kepada daerah, tampaknya juga hanya menguntungkan beberapa daerah saja.

4. Penerimaan Daerah

Dalam mengalokasikan pembelajaan atas sumber-sumber penerimaannyaterkait dengan fungsi desentralisasi, daerah memiliki kebijakan penuh untuk menentukan besaran dan sektor apa yang akan dibelanjakan (kecuali transfer DAKyang

digunakan untuk kebutuhan khusus). Menurut UU No. 25 Tahun 1999 jo UUNo 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah, maka sumber penerimaan daerah terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan lain-lain pendapatan (Hanif Nurcholis, 2005).

a. Pendapatan Asli Daerah (PAD)

Menurut Halim dalam Erlangga A. Landiyanto (2005), cirri utama suatu daerah mampu melaksanakan suatu otonomi adalah (1) kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk mengelolah pemerintahan; (2) ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, Pendapatan Asli Daerah (PAD) harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah. PAD mencerminkan local taxing power sebagai

necessarycondition bagi terwujudnya otonomi daerah yang luas. Jadi keinginan

retribusidaerah tidak distortif dan menyebabkan inefisiensi ekonomi (Robert A.Simanjuntak, 2005).

Berdasarkan UU No. 32 Tahun 2004, PAD terdiri dari pajak daerah,retribusi daerah, hasil pengelolaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Lain-lain PAD yang sah dapat berupa hasil penjualan kekayaan daerahyang tidak dipisahkan, jasa giro, pendapatan bunga, keuntunga selisih nilai tukarrupiah terhadap mata uang asing, dan komisi, potongan, ataupun bentuk lainsebagai akibat dari penjualan dan atau pengadaan barang dan jasa oleh daerah.Pajak daerah dan retribusi daerah merupakan aspek pendapatan yang paling utamadalam PAD karena nilai dan proporsinya yang cukup dominan.

b. Dana Perimbangan

Dana perimbangan merupakan hasil kebijakan pemerintah pusat di

bidangdesentralisasi fiskal demi keseimbangan fiskal antara pusat dan daerah, yangterdiri dari Dana Bagi Hasil (pajak dan sumber daya alam), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

Dana Bagi Hasil

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

daerah). DBH yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri

bagi hasil penerimaan tersebut dilakukan dengan presentase tertentu yang didasarkan atas daerah penghasil.

Penerimaan DBH pajak bersumber dari: Kehutanan, Pertambangan Umum, Perikanan, Pertambangan Minyak Bumi, Pertambangan Gas Bumi, dan

Pertambangan Panas Bumi1. Pajak Bumi dan Bangunan (PBB), 2.Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 3.Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (PPh WPOPDN) dan Pajak

Penghasilan Pasal 21.

Sedangkan penerimaan DBH SDA bersumber dari: Pada umumnya setiap daerah memiliki sektor unggulan sendiri-sendiri dalam hal keuangan dan hal ini sangat bergantung pada pemerintah daerah itu sendiri dalam menggali dan

telah tertata dengan baik maka potensi pajak dapat dioptimalkan sehingga daerah tersebut menjadi kaya.(Astuti dan Joko, 2005).

Hal tersebut sejalan dengan Cristyanto (2005) yang menyatakan bahwa potensi penerimaan daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Penghasilan dimana potensi yang cukup

signifikan hanya dimiliki oleh beberapa daerah saja. Berdasarkan Undang-Undang PPh yang baru (UU Nomor 17 Tahun 2000), mulai tahun anggaran 2001 Daerah memperoleh bagi hasil dari Pajak Penghasilan (PPh) orang pribadi (personal

income tax), yaitu PPh Pasal 21 serta PPh Pasal 25/29 Orang Pribadi.

Ditetapkannya PPh Perorangan sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN). Volume perolehan pajak di daerah berasosiasi kuat dengan besarnya tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula. DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari Pendapatan Asli Daerah selain Dana Alokasi Umum dan Dana Alokasi Khusus.

Dana Alokasi Umum (DAU)

perimbangan keuangan antara pusat dan daerah untuk membiayai pelaksanaan desentralisasi Dana Alokasi Umum ini bersifat Block Grant yang berarti penggunaan dana ini diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

Dana Alokasi Khusus (DAK)

Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan menyebutkan bahwa Dana Alokasi Khusus (DAK) ádalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah yang sesuai dengan prioritas nasional yang dilaksanakan di tingkat daerah. Kegiatan khusus ini sulit untuk diperkirakan dengan rumus alokasi khusus. DAK ditujukan untuk daerah khusus yang terpilih untuk tujuan khusus. Karena itu, alokasi yang didistribusikan oleh pemerintah pusat sepenuhnya merupakan wewenang pemerintah pusat untuk tujuan nasional Kebutuhan khusus alokasi DAK meliputi :

1. Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak rnempunyai akses yang memadai ke daerah lain. 2. Kebutuhan prasarana dan sarana fisik di daerah yang menampung tiansrnigrasi. 3. Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir kepulauan dan tidak mempunyai prasarana dan sarana yang memadai. 4. Kebutuhan prasarana dan sarana fisik di daerah guna mengatasi dampak kerusakan lingkungan. 5. Pembangunan Jalan, rumah sakit, irigási dan air bersih daerah itu maka masyarakat akan dapat melaksanakan aktifitas pekerjaan sehinga akan berdampak positip terhadap roda perekonomian sehingga akan berpengaruh pada produktifitas yang semakin meningkat.

pelatihan dan perjalanan dinas. Pembiayaan yang bersumber dari Dana Alokasi Khusus (DAK) ini bisa disamakan dengan belanja pembangunan karena

digunakan untuk mendanai peningkatan kwalitas pelayanan publik berupa pembangunan sarana dan prasana publik ( Ndadari dan Adi, 2008). Menurut Abdullah dan Halim (2006) aset tetap yang dimiliki dari penggunaan belanja modal merupakan prasyarat utama dalam memberikan pelayanan publik oleh pemerintahan daerah. Menurut Abimayu (2005) yang dikutip oleh Arianto dan Adi (2007) infrastruktur dan sarana prasana yang ada di daerah akan berdampak pada pertumbuhan ekonomi daerah tersebut.

Lain-lain Pendapatan

Lain-lain pendapatan terdiri atas pendapatan hibah danpendapatan danadarurat (Hanif Nurcholis, 2005). Hibah kepada daerah, yang bersumber dari luar negeri, dilakukan melalui pemerintah (pusat). Pemerintah mengalokasikan dan adarurat yang berasal dari APBN untuk keperluan mendesak (bencana nasional danatau peristiwa luar biasa) yang tidak dapat diatasi oleh daerah dengan menggunakan sumber APBD.

5. Pelaksanaan Desentralisasi Fiskal

Tahun 2001 merupakan awal pelaksanaan desentralisasi fiskal sebagaimana diatur dalam Undang-Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 tahun 1999 yang secara serentak diberlakukan di seluruh provinsi di Indonesia. Menurut Widjaja (2004: 65) “dengan diberlakukannya Undang-Undang No. 22 tahun 1999

dalam penyusunan dan pelaksanaan APBD”. Menurut Sekretaris Ditjen

Perimbangan Keuangan Pusat dan Daerah Departemen Keungan Negara djoko Hidayanto (2004 : 53) “pelaksanaan Otonomi daerah di Indonesia efektif dimulai

pada tanggal 1 Januari 2001”. Menurut Direktur dana Perimbangan Keuangan

Pusat dan Daerah Departemen Keuangan Republik Indonesia Kadjatmiko (2004 : 92) “1 Januari 2001 merupakan momentum awal yang mempunyai arti penting

bagi bangsa Indonesia khususnya bagi penyelenggara pemerintah di daerah, karena pada tahun tersebut kebijakan tentang otonomi daerah mulai dilaksanakan secara efektif ”. Menurut Widjaja (2004 : 100) “Inti dari konsep pelaksanaan

otonomi daerah adalah upaya memaksimalkan pelaksanaan daerah dimulai dari tahun 2001”.

B. Pertumbuhan Ekonomi

1. Definisi Pertumbuhan Ekonomi

Setiap negara di dunia ini sudah lama menjadikan pertumbuhan ekonomi sebagai target ekonomi. Pertumbuhan ekonomi selalu menjadi faktor yang paling penting dalam keberhasilan perekonomian suatu negara untuk jangka panjang.

Pertumbuhan ekonomi sangat dibutuhkan dan dianggap sebagai sumber peningkatan standar hidup (standar of living) penduduk yang jumlahnya terus meningkat.“Economic Development is Growth Plus Change” yang berarti

pertumbuhan kemampuan ini disebabkan oleh kemajuan teknologi, kelembagaan, serta penyesuaian ideologi yang dibutuhkan (Sukirno, 1995).

Masalah pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam jangka panjang. Kemampuan suatu negara untuk menghasilkan barang dan jasa akan meningkat dari satu periode ke periode lainnya. Kemampuan yang meningkat ini disebabkan oleh factor-faktor produksi yang selalu meningkat baik jumlah maupun kualitasnya. Investasi akan menambah jumlah barang modal. Teknologi yang digunakan berkembang. Disamping itu tenaga kerja bertambah sebagai akibat perkembangan penduduk, dan pengalaman kerja dan pendidikan menambah keterampilan mereka.

Robinson Tarigan (2004) secara khusus menjelaskan pengertian pertumbuhan ekonomi wilayah (daerah) sebagai pertambahan pendapatan masyarakat yang terjadi di wilayah tersebut, yaitu kenaikan seluruh nilai tambah (value added) yang terjadi di wilayah (daerah) tersebut. Pertambahan pendapatan ini diukur dalam nilai riil (dinyatakan dalam harga konstan).Ukuran yang sering digunakan untuk menghitung pertumbuhan ekonomiadalah Produk Domestik Bruto

(PDB).PDB adalah nilai barang dan jasa yangdihasilkan dalam suatu negara dalam satu tahun tertentu dengan menggunakan faktor-faktor produksi milik warga negaranya dan penduduk di negara-negara lain(Sadono Sukirno, 2004).

1. Akumulasi modal, meliputi semua bentuk atau jenis investasi baru yang ditanamkan pada tanh , peralatan fisik, dan modal atau sumber daya manusia;

2. Pertumbuhan penduduk, yang akan meningkatkan jumlah angkatan kerja; 3. Kemajuan teknologi

2.Teori Pertumbuhan Ekonomi

Boediono (1992) menyatakan, bahwa pertumbuhan ekonomi adalah proses kenaikan output dalam jangka panjang. Pemakaian indikator pertumbuhan

ekonomi akan dilihat dalam kurun waktu yang cukup lama, misalnya sepuluh, dua puluh, lima puluh tahun atau bahkan lebih. Pertumbuhan ekonomi akan terjadi apabila ada kencenderungan yang terjadi dari proses internal perekonomian itu, artinya artinya harus berasal dari kekuatan yang ada di dalam perekonomian itu sendiri. Untuk mengetahui apakah suatu perekonomian mengalami pertumbuhan, harus dipertimbangkan PDRB riil satu tahun (PDRBt) dengan PDRB riil tahun sebelumnya (PDRBt-1), atau dapat di formulasikan sebagai berikut:

dimana :

r = Laju pertumbuhan ekonomi rata-rata

n = Jumlah Tahun (dihitung mulai dengan sampai dengan) Tn = Data PDRB tahun sebelumnya

T0 = Data PDRB tahun tertentu

Todaro dan Smith (2003) menjelaskan beberapa pendekatan teori klasik pembangunan ekonomi, yaitu: teori tahapan linier dan pembangunan sebagai pertumbuhan; model perubahan struktural; revolusi ketergantungan internasional.

3.Teori Tahapan Linier dan Pembangunan Sebagai Pertumbuhan Ada dua teori yang dapat dikelompokkan dalam teori tahapan linier dan

pembangunan sebagai pertumbuhan, yaitu teori pertumbuhan Rostow, dan teori pertumbuhan Harrod-Domar.

a. Teori Pertumbuhan Rostow

b. Teori Pertumbuhan Harrod Domar

Setiap perekonomian pada dasarnya harus mencadangkan atau menabung sebagian tertentu dari pendapatan nasionalanya untuk menambah atau

menggantikan barang-barang modal (gedung,alat-alat, dan bahan baku) yang telah (s), serta rasio modal output nasional (k). secara lebih spesifik , persamaan

tersebut mentakan bahwa tanpa adaya intervensi pemerintah, tingkat pertumbuhan pendapatan nasional berbanding lurus dengan rasio tabungan (semakin besar bagian GNP yang ditabung atau diinvestasikan, maka pertumbuhan GNP yang akan dihasilkan menjadi lebih besar), dan berbanding terbalik dengan rasio modal output di suatu perekonomian (semakin besar rasio modal-output nasional

(k),maka tingkat pertumbuhan ekonomi semakin rendah). Jadi berdasarkan teori Harrod-Domar agar dapat tumbuh dengan pesat, maka setiap perekonomian harus menabung dan menginvestasikan sebanyak mungkin GNP-nya. Akan tetapi tingkat pertumbuhan aktiva yang dapat dijangkau pada tiap tingkat tanbungan dan investasi juga bergantung pad produktivitas investasi tersebut.

c.Teori Pertumbuhan Ekonomi Solow

Model pertumbuhan Solow memberi kontribusi positip terhadap teori pertumbuhan neoklasik sehingga Solow dianugerahi Hadiah Nobel bidang ekonomi. Model pertumbuhan neoklasik Solow berpegang pada konsep skala hasil yang semakin berkurang (diminishing returns) dari input tenaga kerja dan modal jika keduanya dianalisis secara terpisah. Jika keduanya dianalisis secara bersama atau sekaligus, Solow memakai asumsi skala hasil tetap (constant returns

to scale). Kemajuan teknologi ditetapkan sebagai faktor residu untuk menjelaskan

itu sendiri diasumsikan bersifat eksogen atau tidak dipengaruhi oleh faktor-faktor lain. Pada intinya, model ini merupakan pengembangan dari formulasi Harrod-Domar dengan menambahkan faktor tenaga kerja dan teknologi ke dalam persamaan pertumbuhan. (M. P. Todaro, 2003).

Model Pertumbuhan Solow berangkat dari fungsi produksi agregat sebagai

berikut: Y = Af(K,L); Dimana Y adalah output, K adalah modal (capital) L adalah tenaga kerja dan A merupakan teknologi. Asumsi yang digunakan antara lain: (1)

constant return to scale untuk kedua unsurnya bahwa jika kuantitas kapital dan

efektif labor digandakan (melalui K dan L dengan porsi tetap) maka output akan berlipat ganda pada porsi yang sama. Asumsi ini memberikan dua asumsi

tambahan yaitu perekonomian harus cukup besar dan input-input selain K, A, dan L misalnya sumberdaya alam dan lahan relatif kurang penting.

Input-input dalam model dapat berubah setiap saat sehingga asumsi-asumsi yang digunakan memperhatikan perubahan-perubahan pada stok labor, pengetahuan dan kapital. Diasumsikan labor dan pengetahuan bertumbuh dengan tingkat yang konstan L(t) = nL(t) dan A(t) = gA(t). Output dibagi untuk konsumsi dan

investasi. Bagian yang tidak dikonsumsi akan ditabung sebesar proporsi tertentu dari pendapatan misalkan sebesar s (akan digunakan untuk investasi). Bagian yang dicurahkan untuk investasi ditentukan berdasarkan penyusutan yang dilakukan yaitu δ. Berkaitan dengan kapital, satu unit kapital terdepresiasi dengan laju δ.

Jadi diperoleh evolusi kapital : ΔK(t) = sf(k(t) –(n+g+δ)k(t). Persamaan ini

perbedaan antara investasi aktual per efektif labor dan investasi break event (Mankiw, 2000, 174)

4. Produk Domestik regional Bruto (PDRB)

PDRB adalah jumlah nilai tambah barang dan jasa yang dihasilkan dari seluruh kegiatan pekonomian diseluruh daerah dalam tahun tertentu atau perode tertentu dan biasanya satu tahun.Penghitungan PDRB menggunakan dua macam harga yaitu harga berlaku dan harga konstan. PDRB harga atas harga berlaku merupakan nilai tmabah barang dan jasa yang dihitung menggunakan harga yang berlaku pada tahun yang bersangkutan sementara atas harga konstan dihitung dengan menggunakan harga pada tahun tertentu sebagai tahun dasar.

a. Metode penghitungan

Penghitungan PDRB dapat dilakukan dengan empat cara pendekatan yaitu

Pendekatan Produksi

Pendekatan Produksi dapat disebut juga pendekatan nilai tambah dimana nilai tambah bruto ( NTB) dengan cara mengurangkan nilai out put yang dihasilkan oleh seluruh kegiatan ekonomi dengan biaya antara dari masing nilai produksi bruto tiap sektor ekonomi. Nilai tambah merupakan nilai yang ditambahkan pada barang dan jasa yang dipakai oleh unit produksi sebagai input antara. Nilai yang ditambahkan sama dengan balas jasa faktor produksi atas ikut sertanya dalam proses produksi.

Pendekatan Pendapatan

surplus usaha, penyusutan dan pajak tak langsung neto. Untuk sektor

Pemerintahan dan usaha yang sifatnya tidak mencari keuntungan, surplus usaha (bunga neto, sewa tanah dan keuntungan ) tidak diperhitungkan.

Pendekatan Pengeluaran

Pendekatan ini digunakan untuk menghitung nilai barang dan jasa yang digunakan oleh berbagai golongan dalam masyarakat untuk keperluan konsumsi rumah tangga, pemerintah dan yayasan sosial ; Pembentukan modal; dan ekspor. Mengingant nilai barang dan jasa hanya berasasl dari produksi domestik, total pengeluaran dari komponen – komponen di tas harus dikurangi nilsi impor sehingga nilai ekspor yang dimaksud adalah ekspor neto. Penjumlahan seluruh komponen pengeluaran akhir ini disebut PDRB atas dassar harga pasar.

Metode Alokasi

Metode ini digunakn jika data suatu unit produksi di suatu daerah tidak tersedia. Nilai tambah suatu unit produksi di daerah tersebut dihitung dengsn menggunakan data yang telah dialokasikan dari sumber yang tingkatnya lebih tinggi, misalnya data suatu kabupaten diperoleh dari alokasi data propinsi. Beberapa alokator yang digunakan adalah nilai produksi bruto atau neto, jumlah produksi fisik, tenaga kerja, penduduk, dan alokator lainnya yang dianggap cocok untuk menghitung niali suatu unit produksi.

C. Desentralisasi Fiskal Dan Pertumbuhan Ekonomi

keleluasaan untuk menentukan anggaran dan mengalokasikan sumber daya yang dimiliki daerah untuk mebiayai pelayanan publik yang menjadi tugas daerah.

Disisi belanja, diberikannya kewenangan fiskal kepada sebuah daerah otonom didasarkan kepada prinsip agar alokasi sumber daya lebih efisien dan efektif. Pemerintah Daerah yang lebih dekat ke masyarakat diasumsikan lebih tahu kebutuhan masyarakat dibandingkan dengan Pemerintah Pusat yang jauh. Sehingga alokasi sumber daya yang dilakukan oleh pemda akan lebih responsif dan menjawab kebutuhan masyarakat.

Sedangkan disisi pendapatan, diberikannya kewenangan perpajakan kepada daerah dimaksudkan agar masyarakat mendapat kepuasan pelayanan publik lebih tinggi karena masyarakat dapat merasakan langsung manfaat dari pembayaran pajak/retribusi tersebut.

Menurut Pose et all (2007), terdapat banyak litetatur yang menyatakan bahwa desentralisasi fiskal memberikan perubahan yang signifikan terhadap

kesejaterahan dan keuntungan ekonomi. Lebih lanjut ia menyatakan bahwa pemerintah daerah (dengan asumsi lebih dekat dengan rakyat) lebih cakap dalam membuat kebijakan yang menentukan barang publik yang dibutuhkan di

daerahnya. Dengan demikian pemerintah daerah menghasilkan fungsi alokasi yang lebih efisien.

Ada tiga cara desentralisai fiskal mempengaruhi pertumbuhan ekonomi secara tidak langsung. Argumen pertama adalah desentralisasi akan meningkatkan efisiensi pengeluaran publik, sehingga efek dinamisnya akan mempengaruhi pertubuhan ekonomi. Oleh karena itu teradapat hubungan positif antara pertumbuhan ekonomi dan desentralisasi.

Selanjutnya bahwa desentralisasi dapat mempengaruhi stabilitas makroekonomi, yang mana akan mempengaruhi pertumbuhan ekonomi, sehingga didapat

hubungan yang negatif antara pertumbuhan ekonomi dan desentralisasi. Argumen yang berikutnya adalah bahwa negara sedang berkembang (NSB) memiliki sitem kelembagaan dan perekonomian yang berbeda dengan negara berkembang (NB), sehingga negara sedang berkembang tidak akan mendapat keuntungan dari desentralisasi. Hal ini terjadi karena susunan kelembagaan di negara-negara sedang berkembang tidak perlu memberikan sub insentif kepada pemerintah untuk menggunakan keuntungan informasi dalam merespon tindakan yang dilakukan. Alasan lain adalah karena pemerintah daerah di negara-negara sedang

berkembang tidak memiliki sumber daya ekonomi yang cukup, seperti misalnya pegawai pemerintah yang terlatih dalam mengelola anggaran yang lebih besar.

pengeluaran yang sama, pemerintah daerah (yang dalam sistem desentralisasi diberikan kewenangan dalam mengatur penegeluaran) mampu menghasilkan output yang lebih besar (atau lebih berkualitas) dibandingkan pemerintah pusat, maka terciptalah efisiensi produksi yang lebih besar di tingkat pemerintah daerah. Akhirnya, kuantitas dan kualitas yang lebih baik dari pelayanan pulik yang disediakan pemerintah daerah aka menghasilkan peningkatan pendapatan.

Selanjutnya mengenai dampak stabilitas terhadap terhadap stabilitas

makroekonomi. Meskipun jelas bahwa tidak ada hubungan antara desentralisasi dan stabilitas makroekonomi, namun sudah menjadi kesepakatan umum bahwa sistem desentralisasi yang tidak dirancang dengan baik dapat mengakibatkan ketidakstabilan makroekonomi (mis: mengijinkan pemerintah daerah untuk melakukan pinjaman, tanpa adanya kontrol dari pemerintah pusat) (Vasquez dan Mac Nab, 2001).

D. Hubungan DBH, DAU Dan DAK Terhadap Pertumbuhan Ekonomi Pelaksanaa desentralisasi harus didukung oleh kebijakan dana perimbangan yang sering disebut dengan desentralisasi fiskal. Dana perimbangan berkaitan langsun dengan penyelenggaraan pemerintahan daerah dalam konteks otonomi daerah.

Perkembangan pelaksanaan desentralisasi fiskal di Indonesia menunjukkan ketergantungan daerah masih tinggi terhadap dana perimbangan. Ha ini meyebabkan dana perimbangan (DBH, DAU dan DAK) menjadi sumber penerimaan yang utama bagi daerah.

DAU adalah dana dana yang diberikan pemerintah untuk mengurangi kesenjangan fiskal. Alokasi DAU ditujukan untuk membiayai pengeluaran rutin daerah.

Umumnya belanja yang dilakukan daerah adalah untuk meningkatkan

pertumbuhan ekonomi daerah. Mengingat kontribusi DAU dalam penerimaan sangat besar maka DAU berpengaruh positif terhadap pertubuhan ekonomi.

Begitu pula dengan Dana Bagi hasil, DBH tidak dapat dipisahkan dari peranan dalam pertumbuhan ekonomi. Karena DBH juga merupakan sumber penerimaan dalam APBD dan peningkatan DBH akan mendorong peningkatan pertumbuhan ekonomi. Penerimaan DBH suatu daerah perkotaan akan sangat ditentukan oleh struktur dan kemajuan ekonomi kota bersangkutan. Kota yang memiliki kegiatan industri, perdagangan dan jasa yang sudah maju dan tumbuh akan memiliki DBH yang lebih tinggi. Sedangkan kota-kota di luar Pulau Jawa mempunyai DBH yang sangat kecil karen perkembangan industrinya masih relatif kecil. Karena itu kontribusi peneriman dari DBH belum dapat optimal dan merata di setiap daerah terutama daerah luar Pulau Jawa.

44 E. Penelitian Terdahulu

No Penulis Judul Model Analisis Hasil dan Kesimpulan

(1) (2) (3) (4) (5)

1. Mus Mualim (2010) Pengaruh Desentralisasi Fiskal terhadap Pertumbuhan Ekonomi Dan Peran Kelembagaan Dana Otonomi Khusus Papua di Provinsi Papua Barat

Y=β0+ β1X1+ β2X2+ β3X3+ β4X4+ β5X5

Y= Pertumbuhan Ekonomi (PDRB) X1 = DBH Bukan Pajak

X2 = DBH Pajak X3 = DAU X4 = DAK X5 = Dana Otsus

Menunjukan bahwa Variabel DBHP, DBHBP, DAU, DAK, Dana Otsus secara simultan menunjukan hubungan yang erat terhadap pertumbuhan ekonomi Pepua Barat.

2 I Wayan Suparta Imam Awaludin

Aplikasi Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Kota Bandar Lampung

Log (PDRB/TK) = βo +β1

log(IG/TK) + β2 log(PAD/TK) + et βo = Tetapan (Konstanta)

β1- β2 = Nilai koefisien regresi parsial PDRB/TK = Perkembangan atau laju pertumbuhan ekonomi perpekerja yang diproksi dengan perkembangan PDRB/TK Kota Bandar Lampung periode 2001-2010 (dalam jutaan rupiah) sebagai variabel terikat. IG/TK = Perkembangan Investasi pemerintah perpekerja (pengeluaran untuk belanja modal/pembangunan) Kota Bandar Lampungpeiode 2001-2010

Perkembangan penerimaan PAD secara statistik berpengaruh positif dan

45

No Penulis Judul Model Analisis Hasil dan Kesimpulan

(1) (2) (3) (4) (5)

dalam juta rupiah) sebagai variabel bebas.

PAD/TK = Perkembangan Pendapatan Asli Kota Bandar Lampung perpekerja periode 2001-2010 (dalam jutaan rupiah) sebagai variabel bebas.

et = Kesalahan pengganggu. 3 Hadi Sasana (2009) Analisis Dampak

Desentralisasi Fiskal Terhadapp Pertumbuhan Ekonomi di Kabupaten / Kota Provinsi Jawa Tengah

Y1 = β1 X1 + e

Di mana : β1XI adalah desentralisasi fiskal

Yl adalah pertumbuhan ekonomi E adalah disturbance term.

Desentralisasi fiskal berpengaruh secara langsung pada pertumbuhan ekonomi sebesar 0,268, yang berarti bahwa setiap ada kenaikan desentralisasi fiskal satu satuan maka akan menaikkan

pertumbuhan ekonomi sebesar 0,286 persen. Hasil estimasi ini memberikan dukungan atas hipotesis satu pada

penelitian ini, bahwa desentralisasi fiskal berpengaruh signifikan terhadap

pertumbuhan ekonomi 4 Altito R Siagian Dampak

Desentralisasi Fiskal

Terhadap Pertumbuhan Ekonomi

PE = β 0 + β1Df + β2Pd + β3Tk + βAg+ μ

KW = β 0 + β1Df + β2Pd + β3Tk + βAg+ μ

PE = Pertumbuhan Ekonomi KW = Ketimpangan Wilayah Df = derajat fiskal

Pertumbuhan ekonomi signifikan dan positif dipengaruhi oleh derajat desentralisasi fiskal, dan tingkat aglomerasi suatu daerah.

III. METODE PENELITIAN

A.Jenis Penelitian dan Sumber Data

Pendekatan kuantitatif adalah suatu penelitian yang menekankan analisisnya pada data-data angka yang diolah dengan metode statistika tertentu (Azwar, 1998: 5 dalam Yanuar F, 2010). Dengan kata lain, penelitian menggunakan pendekatan kuantitatif jika data yang digunakan bersifat angka.

Data yang digunakan dalam penelitian ini adalah data sekunder runtun waktu yaitu sejak 2001 sampai dengan 2012. Data yang dihimpun berasal dari publikasi dinas atau instansi pemerintah, diantaranya adalah publikasi dari Badan Pusat Statistik (BPS) mengenai PDRB Kabupaten Lampung Tengah, publikasi dari Direktorat Jenderal Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan Republik Indonesia (djpk.depkeu.go.id) mengenai realisasi APBD Kabupaten lampung Tengah serta berbagai sumber lainnya yang relevan seperti jurnal, publikasi ilmiah di internet, buku, dan hasil-hasil penelitian yang

B. Batasan Variabel

Dalam penelitian ini, digunakan dua jenis variabel yaitu, variabel bebas

(inependent variable) dan variabel terikat (dependent varible). Variabel bebas

adalah variabel yang mempengaruhi variabel terikat dan variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Yang menjadi variabel terikat adalah Pertumbuhan Ekonomi Kabupaten Lampung Tengah. Sementara itu yang menjadi variabel independent (bebas) dalam penelitian ini adalah desentraliasi fiskal yang diterjemahkan sebagai Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus.

C. Definisi Operasional Variabel

Berbagai variabel yang termasuk dalam analisis penelitian ini perlu didefinisikan, sehingga terdapat kesamaan persepsi terhadap arti variabel-variabel tersebut.

1. Dana Desentralisasi Fiskal adalah dana yang bersumber dari Anggaran Pen-dapatan dan Belanja Nasional (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan otonomi daerah dan desentralisasi, yang terdiri dari:

a. Dana Bagi Hasil (DBH).Variabel ini diukur dalam satuan rupiah per tahun.

b. Dana Alokasi Umum (DAU).Variabel ini diukur dalam satuan rupiah pertahun.

2. Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah laju perkembangan ekonomi daerah per

tahun.Variabel ini diukur berdasarkan rasio PDRB atas dasar harga konstan tahun berjalan terhadap PDRB atas dasar harga konstan tahun sebelumnya.

D. Alat dan Model Analisis

Alat analisis yang digunakan untuk mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat adalah analisis regresi linear berganda dengan

pendekatan Ordinary Least Square (OLS). Merujuk dari penelitian empirik terdahulu, yang dilakukan oleh Mus Mualim (2010) ,maka model ekonomi yang digunakan dalam penelitian ini adalah sebagai berikut:

Untuk menganalisis pengaruh desentralisasi fiskal terhadap pertumbuhan ekonomi, variabel yang digunakan di dalam penelitian ini meliputi: variable independen yang merupakan variable bebas, yakni Desentralisasi Fiskal yang terdiri dari: Dana Bagi Hasil (Pajak/Bukan Pajak) (X1) , Dana Alokasi

Umum(X2) , Dana Alokasi Khusus (X3) Variabel dependen atau variabel terikat dalam penelitian ini adalah yakni: Pertumbuhan Ekonomi (Y).

Untuk mengestimasi pengaruh Dana Bagi Hasil (pajak/bukan pajak), Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap pertumbuhan ekonomi digunakan alat analisis regresi dengan model data time series.

(X2), Dana Alokasi Khusus (X3) selanjutnya menjadi variabel independen bagi

pertumbuhan ekonomi yang dinyatakan dalam persen (Y) . Dengan demikian, persamaan dapat diformulasikan menjadi:

Y= f (Df) ...(1)

Y = f (DBH, DAU, DAK) ... (2)

Dari persamaan (1) maka diperoleh:

Y= L DBHβ1,DAUβ2,DAKβ3....(3)

Untuk menggunakan model empiris linear dari persamaan (3) diturunkan dengan menggunakan log, sehingga diperoleh persamaan sebagaiberikut:

LogY= β0 + β1LogDBH+β2LogDAU+ β3LogDAK+ e...(4)

di mana:

Y = PertumbuhanEkonomi e = error term

DBH= Dana Bagi Hasil β0= konstanta

DAU= Dana Alokasi Umum β1–β5 = koefesien paramater

E. Uji Asumsi Klasik a. Uji Normalitas

Uji Normalitas adalah untuk mengetahui apakah residual terdistribusi secara normal atau tidak, pengujian normalitas dilakukan menggunakan metode Jarque-Bera. Residual dikatakan memiliki distribusi normal jika Jarque Bera > Chi square, dan atau probabilita (p-value) > α = 5%.

H0 : Jarque-Bera stat > Chi square, p-value < 5%, data tidak terdistribusi dengan normal.

Ha : Jarque-Bera stat < Chi square, p-value> 5%, data terdistribusi dengan normal.

b. Multikolinearitas

Multikolinearitas adalah hubungan linier yang terjadi diantara variabel-variabel independen, meskipun terjadinya multikolinearitas tetap menghasilkan estimator yang BLUE. Pengujian terhadap gejala multikolinearitas dapat dilakukan dengan menghitung Variance Inflation Factor (VIF) dari hasil estimasi. Menurut

Studenmund (2001) jika VIF < 5 maka antara variabel independen tidak terjadi hubungan yang linier (tidak ada multikolinearitas).

Ho : VIF > 5, terdapat multikolinearitas antar variabel independen Ha : VIF < 5, tidak ada multikolinearitas antar variabel independen

c. Autokorelasi

Correlation LM Test dengan membandingkan nilai Obs*R square dengan nilai Chi-square. Jika Obs*R square ( χ2 -hitung) > Chi-square (χ2–tabel), berarti hasil

uji Breusch-Godfrey Serial Correlation LM Test mengindikasikan bahwa terdapat

masalah autokolerasi didalam model. Dan jika Obs*R square ( χ2 -hitung) < Chi-square (χ2–

tabel), berarti hasil uji Breusch-Godfrey Serial Correlation LM Test mengindikasikan bahwa tidak ada masalah autokolerasi. Dalam hal ini, hipotesis pendugaan masalah autokolerasi adalah sebagai berikut :

Ho : Obs*R square ( χ2 -hitung ) > Chi-square (χ2–tabel), Model mengalami masalah autokolerasi.

Ha : Obs*R square ( χ2 -hitung ) < Chi-square (χ2–tabel), Model terbebas dari masalah autokolerasi.

d. Heteroskedastisitas

Heteroskedastisitas adalah varian dari residual model regresi yang digunakan dalam penelitian tidak homokedastis atau dengan kata lain tidak konstan. Data yang diambil dari pengamatan satu ke lain atau data yang diambil dari observasi satu ke yang lain tidak memiliki residual yang konstan atau tetap. Untuk menguji ada tidaknya heteroskedastisitas maka dapat digunakan metode uji White. Uji keberadaan heteroskedastisitas dilakukan dengan menguji residual hasil estimasi menggunakan metode White Heteroskedasticity Test (No Cross Term) dengan membandingkan nilai Obs*R square dengan nilai Chi-square. Jika Obs*R square ( χ2

-hitung) > Chi-square (χ2–tabel), berarti terdapat masalah heteroskedastis didalam model. Dan jika Obs*R square ( χ2

Ho : Obs*R square ( χ2 -hitung ) > Chi-square (χ2–tabel), Model mengalami masalah heteroskedastisitas.

Ha : Obs*R square ( χ2 -hitung ) < Chi-square (χ2–tabel), Model terbebas dari masalah heteroskedastisitas.

F. Uji Statistik

Untuk memperoleh regresi yang terbaik secara statistic disebut BLUE (Best Linier

Unbiased Estimator) beberapa criteria untuk memenuhi kriteria BLUE adalah :Uji

F, Uji t, Uji R2 (Gujarati, 2003). Kriteria digunakan untuk menguji hipotesis secara statika di dalam analisis regresi sederhana dan regresi berganda dilakukan melalui pendekatan uji signifikan. Uji signifikan secara umum merupakan

prosedur untuk mengetahui seberapa besar signifikaansi kebenaran suatu hipotesis nol (H0) atau untuk menentukan apakah sampel yang diamati berbeda secara nyata dari hasil yang diharapkan.

Pengujian Hipotesis a. Uji t-Statistik

Uji t merupakan suatu pengujian secara statistic yang bertujuan untuk mengetahui apakah koefisien regresi masing-masing variable bebas berpengaruh atau tidak terhadap variable terikat dengan menganggap variable bebas lainnya adalah konstan. Pengujian hipotesis untuk setiap koefisien regresi dilakukan dengan uji-t

(t student). Untuk variable bebas desentralisasi fiskal akan dilakukan uji satu arah

pada tingkat kepercayaan 95% atau α = 0,05. Derajat kebebasan yang digunakan adalah df = n – k – 1, dimana n = jumlah observasi dan k = jumlah variabel bebas yang digunakan.