Analisis Penerapan dan Pengaruh Good Governance Terhadap Kinerja Pemeriksa BPK Perwakilan Lampung

Abstrak

Heru Agung Marwoto

BPK Perwakilan Lampung memiliki tugas untuk memeriksa pelaksanaan penggunaan APBN dan APBD ditingkat propinsi, maupun kabupaten/kota diwilayah Propinsi Lampung. BPK dituntut memiliki kemampuan untuk mewujudkan Good Governance sebagai lembaga yang memiliki tugas untuk memeriksa.

Permasalahan pada penelitian ini adalah apakah penerapan dan pengaruh prinsip-prinsip Good Governance dapat meningkatkan kinerja pemeriksa BPK Perwakilan Lampung. Berdasarkan permasalahan maka tujuan penelitian ini adalah (1) untuk mengetahui bagaimana penerapan prinsip-prinsip Good Governance di BPK Perwakilan Lampung (2)untuk mengetahui bagaimana kinerja pemeriksa BPK Perwakilan Lampung (3)untuk mengetahui pengaruh penerapan prinsip-prinsip good governance terhadap kinerja pemeriksa BPK Perwakilan Lampung. Hasil jawaban 57 Pemeriksa BPK Perwakilan Lampung dianalisis dengan menggunakan regresi linear berganda.

Hasil analisis dengan menggunakan regresi linear berganda dengan 4 variabel yaitu (1)transparansi, (2)akuntabilitas (3)keadilan (4) partispasi menghasilkan nilai pengaruh keseluruhan variabel bebas sebesar 73,5% dan pengaruh ini bersifat signifikan. Faktor yang memiliki pengaruh terbesar adalah partisipasi Pemeriksa BPK Perwakilan Lampung sebesar 47,3%. Faktor kedua yang memiliki pengaruh terbesar adalah keadilan sebesar 30,6%. Faktor ketiga adalah akuntabilitas dengan pengaruh sebesar 20,9% dan faktor dengan pengaruh terkecil adalah transparansi hanya sebesar 19,8%.

Saran yang diajukan, BPK Perwakilan Lampung perlu mempertahankan partisipasi pegawainya dalam proses penyelesaian pekerjaan, meningkatkan transparansi dengan melakukan penempatan pegawai berdasarkan struktur organisasi yang ada. Hal lain yang perlu ditingkatkan adalah dengan keterbukaan informasi yang ada baik mengenai prestasi kerja setiap pegawai maupun kinerja pemimpin.

Analysis of Implementation and Effect of Good Governance on Performance Auditor at BPK Perwakilan Lampung

Abstract

Heru Agung Marwoto

BPK RI Perwakilan Lampung has a duty to audit the implementation of the use of state and local budgets at the provincial level, and district/city Lampung region.BPK required to have the ability to actualize good governance as an institution that has the duty to audit.

The problem in this study is whether the application and effect of the principles of good governance can improve the performance of auditor BPK Perwakilan Lampung. Based on the problems, the objectives of this study were (1) to determine how the application of the principles of good governance in BPK Perwakilan Lampung (2) to determine how the performance of auditor BPK Perwakilan Lampung (3) to determine the effect of the application of the principles of good governance on the performance of auditor BPK Perwakilan Lampung. Results of 57 answers auditor BPK Perwakilan Lampung were analyzed using multiple linear regression.

The results of the analysis using multiple linear regression with four variables: (1) transparency, (2) accountability (3) justice (4) participation generates value overall effect of independent variables for 73.5% and this effect is significant. Factors that have the greatest influence is participation auditor BPK Perwakilan Lampung of 47.3%. The second factor that has the greatest influence is the justice of 30.6%. The third factor is accountability to the influence factor of 20.9% and the smallest effect is transparency only by 19.8%.

Suggestions put forward, BPK Perwakilan Lampung employees need to maintain participation in the process of completion of the work, increase transparency by making staffing based on existing organizational structures. Another thing that needs to be improved is the disclosure of information that is good about the job performance of each employee as well as the performance leader.

ANALISIS PENERAPAN DAN PENGARUH

GOOD GOVERNANCE

TERHADAP KINERJA PEMERIKSA

BPK PERWAKILAN LAMPUNG

Oleh

HERU AGUNG MARWOTO 1221011030

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER MANAJEMEN

Pada

Program Pascasarjana Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

MAGISTER MANAJEMEN

RIWAYAT HIDUP

Penulis Tesis ini adalah Heru Agung Marwoto, dilahirkan di Jakarta pada tanggal

9 November 1981. Penulis telah menikah dengan Yofa Handayani.

Penulis memulai pendidikan dasar di SD Negeri 03 Jatinegara Kaum Jakarta dan

lulus pada Tahun 1993, kemudian melanjutkan sekolah di SMP Muhamadiyah 31 Jakarta dan lulus pada Tahun 1996, setelah itu melanjutkan ke SMU Negeri 31

Jakarta dan lulus pada Tahun 1999. Penulis melanjutkan pendidikan ke jenjang Strata Satu (S1) di Universitas Trisakti pada Fakultas Ekonomi, Jurusan

Akuntansi pada Tahun 1999 dan lulus pada Tahun 2004. Kemudian penulis melanjutkan Program Pendidikan Akuntansi (PPA) di Universitas Lampung pada tahun 2008 dan lulus pada Tahun 2012.

Penulis menjadi Pegawai Negeri Sipil pada Badan Pemeriksa Keuangan Republik Indonesia pada Tahun 2008 dan mulai pertama kali ditempatkan di Perwakilan

MOTO

“Tidak ada kenyamanan di hari tua bagi mereka yang malas di masa muda”- Bob Sadino-

Tidak ada orang yang malas di dunia ini, yang ada hanyalah orang yang tidak

termotivasi -Tomy Diamond-

SAN WACANA

Puji syukur kehadirat Allah SWT, karena atas segala rahmat dan hidayah Nya

tesis yang berjudul “ANALISIS PENERAPAN DAN PENGARUH GOOD GOVERNANCE TERHADAP KINERJA PEMERIKSA BPK PERWAKILAN LAMPUNG” dapat diselesaikan.

Penyusunan tesis ini dimaksudkan sebagai salah satu syarat dalam menyelesaikan studi pada program Magister Manajemen Fakultas Ekonomi Universitas

Lampung. Penulisan tesis ini tidak terlepas dari bantuan dan bimbingan semua pihak baik secara moril maupun materiil.

Dalam kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan., M.Si selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Lampung.

2. Bapak Dr. H. Irham Lihan, S.E., M.Si. dan Bapak H. Habibullah Jimad, S.E.,

M.Si. selaku Pembimbing I dan Pembimbing II yang telah sangat membantu penulis dalam memberikan bimbingan dan arahan dalam menyelesaikan tesis ini.

3. Istriku tercinta; Yofa Handayani dan jagoanku; Alvin Hendyo.

4. Teman-teman Mahasiswa MM angkatan XIII Fakultas Ekonomi dan Bisnis

Program Pascasarjana UNILA, yang sudah banyak membantu. 5. Rekan-rekan kerja BPK Perwakilan Provinsi Lampung.

6. Serta semua pihak yang telah banyak membantu sampai terselesaikannya tesis

Akhir kata, Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga tesis yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Amien.

Bandarlampung, November 2014

Penulis

x

2.1. Pengertian Good Corparate Governance ... 13

2.2. Prinsip – Prinsip Good Governance ... 14

2.3. Kinerja Kerja ... 18

2.4. Pengukuran Kinerja Kerja ... 20

xi

III. METODE PENELITIAN... 24

3.1. Jenis Penelitian ... 24

3.2. Metode dan Teknik Pengambilan Sampel ... 24

3.3. Analisis ... 26

3.3.1. Uji Validitas dan Reliabilitas ... 26

3.3.2. Alat Analisis ... 27

IV. HASIL DAN PEMBAHASAN ... 29

4.1. Karakteristik Pegawai ... 29

4.2. Uji Validitas dan Reliabilitas ... 32

4.3. Hasil Analisis Regeresi Linear Berganda... 32

4.4. Hasil Uji Pengaruh ... 34

V. SIMPULAN DAN SARAN... 44

5.1. Simpulan ... 44

5.2. Saran ... 44

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Tabel Halaman

1 Jabatan Fungsional Pemeriksa 5

2 Peran Pemeriksa 5

xii

4 Hasil Uji Fisher 45

5 Hasil Uji T 48

DAFTAR GAMBAR

Gambar Halaman

1 Jenis Kelamin Responden... 28

xiii 4 Lama Bekerja……… 30

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

xiv Lampiran 4 Hasil Perhitungan Reabilitas

xii DAFTAR TABEL

Tabel Halaman

1 Jabatan Fungsional Pemeriksa 5

2 Peran Pemeriksa 5

3 Definisi Operasonal Variabel, Indikator dan Skala Pengukuran 24

4 Hasil Uji Fisher 45

xiv DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Rekapitulasi Jawaban Pemeriksa BPK Perwakilan Lampung Lampiran 3 Hasil Perhitungan Validitas

xiii DAFTAR GAMBAR

Gambar Halaman

1 Jenis Kelamin Responden... 28

2 Usia Responden………... 29

3 Jumlah Tanggungan……….. 30

44 Daftar Pustaka

Handoko, T. Hani, 2009 “Manajemen Sumber Daya Manusaia”, Cetakan IX Jilid I BPFE UGM, Yogyakarta

Mardiasmo, 2009, “Kinerja Aparatur Pemerintah Daerah Dalam Penerapan Good Corporate Governance”, Jurnal Sumber Daya Manusia, Jakarta

Nugroho, Admojo 2004, “Peranan Good Good Corporate Governance dalam Peningkatan Kinerja Pegawai Rumah Sakit Pertamina”, Usahawan UI, Jakarta

Sarwoto, Danny 2006, “ Peran Pemimpin Dalam Penerapan GCG Pada Perusahaan Terbuka (Studi Kasus Perusahaan Terbuka Di BEI)”, Usahawan UI, Jakarta

Siagian, Melayu SP, 2006, “Manajemen Sumber Daya Manusia “Dasar dan Kunci

Keberhasilan”, Gramedia, Jakarta

Steers, Richard M, 2008; “Implementation Good Corporate Governance on Banking Industry in Indonesia”, Usahawan UI, Jakarta

Tingkilisan, Daniel 2005, “Good Corporate Governance, Perkembangan Pemikiran dan Implementasinya di Indonesia,” Penerbit Total Media, Jakarta

Wahad, Abdul 2002, “Manajemen Keuangan Sektor Publik”, Edisi XII Percetakan Universitas Gajah Mada, Yogyakarta

Wesha, Ridwan, 2009, “Peranan GCG Dalam Reformasi Birokrasi di Indonesia”, Makalah disampaikan pada diskusi GCG di BEI Jakarta

Widjaya, Gunawan 2008, “Kinerja Aparatur Pemerintah Ditinjau Dari Penerapan GCG”, Usahawan UI, Jakarta

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Pengelolaan keuangan negara merupakan salah satu hal yang sangat penting bagi kehidupan perekonomian suatu negara, karena berkaitan erat dengan mampu dan

tidaknya negara dalam mewujudkan tujuan dan cita-cita negara serta menciptakan kesejahteraan. Lemahnya sistem pengelolaan keuangan negara dan sistem hukum

di negara kita adalah pemicu tindakan penyalahgunaan kekayaan dan keuangan negara serta maraknya tindakan KKN. Pengalaman bangsa Indonesia telah cukup membuktikan bahwa tindakan tersebut menyebabkan terpuruknya bangsa

Indonesia dan sulitnya mewujudkan cita-cita bersama bangsa Indonesia. Pengelolaan keuangan negara memiliki tujuan untuk menjaga dan menjamin

eksistensi negara dan membiayai pengelolaan negara untuk mewujudkan kesejahteraan. Semua negara dikelola secara tertib, sesuai dan taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan akuntabel. Agar

segala kekurangan dalam laporan keuangan pemerintah dapat dideteksi secara akurat sebagai bahan dalam memperbaiki sistem pengelolaan dan tanggung jawab

keuangan negara serta sebagai bahan dalam pengambilan kebijakan secara tepat maka diperlukan suatu lembaga negara khusus yang independen, obyektif, dan tidak memihak dalam memeriksa laporan keuangan pemerintah. lembaga yang

2

Untuk mewujudkan tujuan negara, perlu dibangun suatu sistem pengelolaan keuangan negara yang bertumpu pada prinsip-prinsip ketertiban, ketaatan terhadap

peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan akuntabel. Bagian dari sistem pengelolaan keuangan negara adalah sistem

pengawasan dan pemeriksaan untuk memasukkan bahwa apakah keuangan negara telah dilaksanakan sesuai target dan tujuan yang hendak dicapai.

BPK merupakan salah satu lembaga pengawasan eksternal dan sebagai suatu

lembaga negara yang memiliki posisi sangat tinggi sesuai UUD 1945. Tugas BPK adalah pemberantasan KKN, memelihara transparansi dan akuntabilitas seluruh

aspek keungan negara, untuk memeriksa semua asal-usul dan besarnya penerimaan negara dari mana pun sumbernya. BPK memiliki tugas untuk memeriksa untuk apa uang negara dipergunakan pada tiga lapis pemerintahan di

Indonesia yaitu pusat, provinsi, dan kabupaten/kota. Keuangan negara Indonesia tercermin pada APBN, APBD, BUMN, BUMD, yayasan, dana pensiun,

perusahaan yang terkait dengan kedinasan, serta bantuan atau subsidi kepada lembaga sosial milik swasta.

Berdasarkan keputusan Ketua BPK No. 34/K/I-VIII.3/6/2007 tanggal 15 Juni

2007 Gambaran mengenai struktur organisasi BPK adalah sebagai berikut : Terdiri dari 1 orang ketua merangkap anggota, 1 orang wakil ketua merangkap

3

Pembinaan dan Pengembangan Hukum Pemeriksaan Keuangan Negara dan 7

auditorat Utama Keuangan Negara.

BPK memiliki visi menjadi lembaga pemeriksa keuangan negara yang bebas, mandiri dan profesional serta berperan aktif dalam mewujudkan tata kelola

keuangan negara yang akuntabel dan transparan. Sedangkan misi BPK adalah memeriksa pengelolaan dan tanggung jawab keuangan negara dalam rangka mendorong terwujudnya akuntabilitas dan transparansi keuangan negara, serta

berperan aktif dalam mewujudkan pemerintahan yang baik, bersih dan transparan.

Tujuan Strategis BPK sebagai berikut :

1. Mewujudkan BPK RI sebagai lembaga pemeriksa keuangan negara yang independen dan professional.

2. Memenuhi semua kebutuhan dan harapan pemilik kepentingan.

3. Mewujudkan BPK RI sebagai pusat regulator di bidang pemeriksaan pengelolaan dan tanggung jawab keuangan Negara.

4. Mendorong terwujudnya tata kelola yang baik atas pengelolaan dan tanggung jawab keuangan negara.

BPK saat ini sudah memiliki kantor perwakilan diseluruh Indonesia. Salah satu

tugas BPK Perwakilan Lampung Sesuai Keputusan BPK-RI Nomor 39/K/I-VIII.3/7/2007 tentang Organisasi dan Tata Kerja Pelaksana BPK RI bahwa

4

terkait di lingkungan entitas tersebut di atas, termasuk melaksanakan pemeriksaan

yang dilimpahkan oleh AKN.

Tugas memeriksa pengelolaan dan tanggung jawab keuangan daerah pada

Pemerintah Provinsi Lampung, Kota/Kabupaten di Provinsi Lampung, serta BUMD dan lembaga terkait bertujuan untuk memastikan setiap organisasi

mengelola keuangan dengan baik sehingga tata kelola pemerintahan yang baik (Good Governance) dapat tercapai.

Perubahan paradigma organisasi dalam berbagai aspek, dari segi manajemen

perubahan dari organisasi yang bersifat sentralisasi ke organisasi yang bersifat desentralisasi, gaya kerja organisasi yang kaku berubah menjadi lebih fleksibel,

kekuatan organisasi yang sebelumnya dilihat dari tolak ukur stabilitas organisasi kini bergeser pada kemampuan organisasi untuk mengadaptasi perubahan. Faktor politik yang mempengaruhi perubahan peran organisasi dalam hal ini dimana

organisasi publik dituntut untuk menerapakan good governance.

Good governance yakni penyelenggaraan pemerintahan negara yang bersih atau pemerintahan yang baik. Semangat reformasi telah mewarnai pendayagunaan

aparatur negara dengan tuntutan untuk mewujudkan administrasi negara yang mampu mendukung kelancaran dan keterpaduan pelaksanaan tugas dan fungsi

5

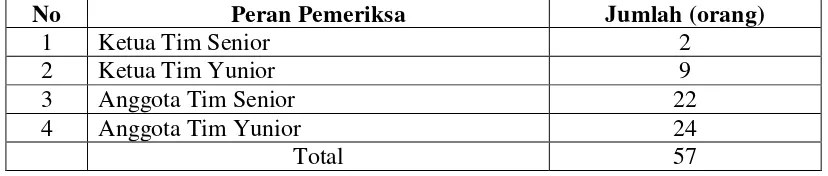

BPK Perwakilan Lampung saat ini memiliki jumlah personil pemeriksa sebanyak

sebanyak 57 orang dengan komposisi seperti pada Tabel1 berikut ini:

Tabel 1. Jabatan Fungsional Pemeriksa

No Jabatan Fungsional Jumlah (orang)

1 Pemeriksa Pertama 48

2 Pemeriksa Muda 9

Total 57

Sumber : BPK Perwakilan Lampung 2013

Tabel 1 berikut ini menunjukan tingkat jumlah pemeriksa yang ada di BPK

Perwakilan Lampung berjumlah 57 orang terdiri dari 48 orang pemeriksa pertama dan 9 orang pemeriksa muda. Jabatan fungsional ini jika dilihat dari peran

pemeriksa maka dapat dikomposisikan pada Tabel 2 berikut ini:

Tabel 2. Peran Pemeriksa

No Peran Pemeriksa Jumlah (orang)

1 Ketua Tim Senior 2

2 Ketua Tim Yunior 9

3 Anggota Tim Senior 22

4 Anggota Tim Yunior 24

Total 57

Sumber : BPK Perwakilan Lampung 2013

Seluruh pemeriksa pada BPK Perwakilan Lampung memiliki wilayah kerja di

seluruh Propinsi Lampung dan pada Kabupaten/Kota di Propinsi Lampung.

Sumber daya manusia merupakan salah satu unsur organisasi yang paling dinamis, artinya menginginkan perubahan, dengan demikian kedudukan manusia

6

pengelolaan manusia sebagai sumber daya organisasi dituntut memiliki kemampuan untuk mewujudkan good governance.

Prinsip-prinsip good governance selama ini telah diterapkan di BPK Perwakilan Lampung. Prinsip-prinsip yang telah diterapkan adalah :

1. Transparansi, prinsip ini sebagian telah dilaksanakan dengan cara mengumumkan proses penunjukan pemeriksa yang akan melakukan pemeriksaan terhadap Kabupaten/kota di Propinsi Lampung.

2. Akuntabilitas, prinsip ini diterapkan dengan melakukan evaluasi pekerjaan yang telah dilakukan pemeriksa. Evaluasi ini penting

dilakukan untuk mengetahui apakah sudah sesuai dengan rencana pemerikasaan.

3. Keadilan, prinsip ini dilakukan dengan memberikan penugasan yang

adil kepada para pemeriksa.

4. Partisipasi, prinsip ini dilakukan oleh BPK Perwakilan Lampung

dengan melibatkan seluruh pegawainya dalam proses penanganan pekerjaan yang menjadi beban secara merata.

7

1.2 Perumusan Masalah

Permasalahan yang diajukan dalam penelitian ini adalah :

“Apakah penerapan dan pengaruh prinsip-prinsip Good Governance dapat meningkatkan kinerja pemeriksa BPK Perwakilan Lampung?”

1.3 Tujuan dan Manfaat Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana penerapan prinsip-prinsip Good Governance

di BPK Perwakilan Lampung

2. Untuk mengetahui bagaimana kinerja pemeriksa BPK Perwakilan

Lampung.

3. Untuk mengetahui pengaruh penerapan prinsip-prinsip Good Governance terhadap kinerja pemeriksa BPK Perwakilan Lampung.

Penelitian ini diharapkan ada manfaatnya yaitu :

1. Bagi Penulis, untuk mengembangkan pengetahuan dalam

meningkatkan kemampuan berpikir.

2. Sebagai masukan bagi BPK Perwakilan Lampung dalam mencapai

efektivitas organisasi.

1.4 Kerangka Pemikiran

Sebelum melakukan penelitian lebih lanjut, penulis perlu mengemukakan

8

menyoroti masalah yang dipilih. Singarimbun (2005: 37) menyebutkan teori adalah serangkaian asumsi, konsep dan konstruksi, definisi dan proposisi untuk

menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan hubungan antar konsep. Dalam penelitian ini yang menjadi kerangka teori adalah :

1. Pengertian Good Governance

Istilah Good Governance berasal dari induk bahasa Eropa, Latin, yaitu Gubernare yang diserap oleh Bahasa Inggris menjadi govern, yang berarti steer (menyetir, mengendalikan), direct (mengarahkan), atau rule (memerintah). Penggunaan utama istilah ini dalam bahasa Inggris adalah to rule with authority, atau memerintah dengan kewenangan.

Governance pada dasarnya pertama kali digunakan adalah di dunia usaha atau korporat. Manajemen professional yang diperkenalkan pasca perang dunia II dengan prinsip dasar “memisahkan kepemilikan dengan kepengelolaan” benar

-benar menjadikan setiap korporat menjadi usaha-usaha yang besar, sehat dan

menguntungkan.

Berdasarkan uraian di atas jelaslah bahwa perkataaan governance pada mulanya digunakan dalam dunia usaha dan konsep governance ini mempunyai arti yang penting dalam keberhasilan usaha, sehingga konsep good governance menjadi populer, dan lembaga-lembaga dunia seperti PBB, Bank Dunia dan IMF

9

memperoleh bantuan optimal dan good governance dianggap sebagai istilah standar untuk organisasi publik hanya dalam arti pemerintahan.

Tjokroamidjojo (2006: 72) memandang good governance sebagai suatu bentuk manajemen pembangunan, yang juga disebut sebagai adminstrasi pembangunan,

yang menempatkan peran pemerintah sentral yang menjadi Agent of change dari suatu masyarakat berkembang/developing di dalam Negara berkembang. Agent of change karena perubahan yang dikehendakinya, menjadi planned change (perubahan yang berencana), maka disebut juga Agent of Development. Agent of Development diartikan sebagai pendorong proses pembangunan dan perubahan masyarakat bangsa. Pemerintah mendorong melalui kebijakan-kebijakan dan program-program, proyek-proyek,dan peran perencanaan dalam anggaran.

Pengertian good governance menurut Mardiasmo (2009: 18) adalah suatu konsep pendekatan yang berorientasi kepada pembangunan sektor publik oleh pemerintahan yang baik. Lebih lanjut, menurut Bank Dunia yang dikutip Wahab

(2002: 34) menyebut good governance adalah suatu konsep dalam penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab sejalan dengan demokrasi dan pasar yang efisien, penghindaran salah alokasi dan

investasi yang langka dan pencegahan korupsi baik secara politik maupun administratif menjalankan disiplin anggaran serta penciptaan legal framework

10

Penelitian yang dilakukan oleh Ridwan (2009; 17) menghasilkan temuan bahwa prinsip-prinsip good corporate governance yaitu : keterbukaan, akuntabilitas, keadilan dan partisipasi memberikan pengaruh sebesar 72,20% terhadap kinerja karyawan Bursa Efek Indonesia. Penelitian dengan topik yang hampir sama juga

dilakukan oleh Widjaya (2008; 38). Variabel penelitian yang dilakukan adalah transparansi, akuntabilitas dan partisipasi memiliki pengaruh yang signifikan

terhadap kinerja pegawai negeri dilingkungan Pemda DKI Jaya.

Tingkilisan (2005:115) menyebutkan bahwa adanya hubungan sinergis konstruktif di antara negara, sektor swasta atau privat dan masyarakat yang disusun dalam

empat pokok karakteristik good governance, yaitu:

1. Partisipasi (Participation)

Setiap warga negara mempunyai suara dalam formulasi keputusan, baik

secara langsung maupun intermediasi institusi legitimasi yang mewakili kepentingannya. Partisipasi seperti ini dibangun atas dasar kebebasan

berasosiasi dan berbicara serta berpartisipasi secara konstruktif. 2. Transparansi (Transparency)

Transparansi dibangun atas dasar kebebasan arus informasi secara

langsung dapat diterima oleh mereka yang membutuhkan. Informasi harus dapat dipahami dan dapat dimonitor.

3. Keadilan

Semua warga Negara, baik laki-laki maupun perempuan mempunyai kesempatan untuk meningkatkan ataupun menjaga kesejahteraan mereka

11

4. Akuntabilitas (Accountability)

Para pembuat keputusan dalam pemerintahan, sektor swasta dan

masyarakat sipil (civil society) bertanggungjawab kepada publik dan lembaga-lembaga stakeholders. Akuntabilitas ini tergantung pada

organisasi dan sifat keputusan yang dibuat, apakah keputusan tersebut untuk kepentingan internal atau eksternal organisasi.

Steers (2008; 89) mengukur kinerja, ada beberapa variabel yang biasa

dipergunakan, yaitu:

1. Motivasi

Kecenderungan seseorang individu melibatkan diri dalam kegiatan berarahkan sasaran dalam pekerjaan. Ini bukanlah perasaan senang yang relatif terhadap hasil berbagai pekerjaan sebagaimana halnya kepuasan,

tetapi lebih merupakan perasaan sedia atau rela bekerja untuk mencapai tujuan pekerjaan.

2. Kepuasan kerja

Tingkat kesenangan yang dirasakan seseorang atas peran pekerjaannya dalam organisasi. Tingkat rasa puas individu bahwa mereka merasa

dihargai karena pekerjaan mereka. 3. Hasil Kerja

Hasil kerja merupakan salah satu pengukuran efektivitas kerja yang sangat penting sebab dapat dilihat apakah hasil yang didapat sebanding dengan

12

Berdasarkan pendapat Tingkilisan (2005; 115) dan Steers (2008; 89) maka

kerangka pemikiran dalam penulisan tesis ini sebagai berikut:

Gambar 1. Kerangka Pemikiran

1.5 Hipotesis

Berdaskan kerangka pemikiran, maka hipotesis dalam penelitian ini adalah:

“Penerapan prinsip-prinsip good governance dapat meningkatkan kinerja pemeriksa BPK Perwakilan Lampung”

Prinsip-Prinsip Good Governance

Sumber :

Tingkilisan (2005;115) Transparansi (X1)

Akuntabilitas(X2)

Keadilan (x3)

Partisipasi (X4)

Kinerja

24

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bersifat riset deskriptif. Riset deskriptif disini adalah untuk mendefinisikan dan mengumpulkan fakta-fakta yang berkaitan dengan

faktor-faktor yang akan diteliti yakni indikator dari good covernance yaitu : transparansi, akuntabilitas, keadilan, partisipasi serta indikator dari kinerja yaitu : motivasi,

kepuasan kerja, waktu penyelesaian.

3.2 Metode dan Teknik Pengambilan Sampel

Sampel penelitian adalah seluruh pemeriksa BPK Perwakilan Lampung.

Penelitian ini merupakan penelitian sensus terhadap 57 orang pemeriksa di BPK Perwakilan Lampung. Tabel 4 berikut ini menyajikan definisi operasional

variabel, indikator dan skala pengukuran.

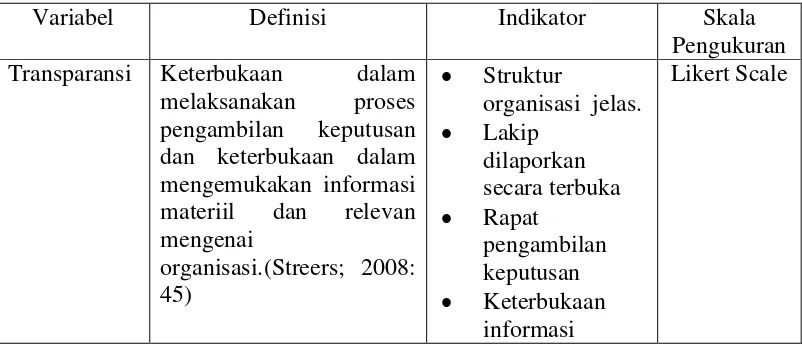

Tabel 3.1. Definisi Operasional Variabel, Indikator dan Skala Pengukuran

Variabel Definisi Indikator Skala

Pengukuran Transparansi Keterbukaan dalam

25

Tabel 4. Definisi Operasional Variabel, Indikator dan Skala Pengukuran

Variabel Definisi Indikator Skala

Pengukuran Akuntabilitas Kejelasan fungsi ,

pelaksanaan dan pertanggungjawaban sehingga pengelolaan organisasi secara efektif. (Streers; 2008: 45)

Keadilan Keadilan dan kesetaraan dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan perundangan yang berlaku. (Streers; 2008: 46)

Partisipasi Peran pegawai dalam melaksanakan kegiatan yang menjadi tanggung jawab organisasi. (Streers;

26

Variabel Definisi Indikator Skala

Pengukuran

Hasil Kerja Perbandingan antara output yang dihasilkan

3.3.1 Uji Validitas dan Reliabilitas

Uji coba kuesioner terlebih dahulu dilakukan terhadap 30 responden.

Uji ini dimaksudkan untuk mengetahui tingkat validitas dan reliabilitas kuesioner. Validitas merupakan ukuran yang menunjukkan tingkat kevalidan suatu instrumen/kuesioner. Pertama-tama yang dikerjakan

oleh peneliti adalah menganalisa unsur-unsur apa yang menjadi bagian dari variabel tersebut. kemudian dilihat isi dan makna dari komponen-komponen tersebut, serta diberi alat ukur yang digunakan untuk

mengukur variabel tersebut. Uji validitas menggunakan alat analisis faktor.

27

Untuk mengetahui apakah alat ukur reliable atau tidak, diuji dengan menggunakan metode Alpha Cronbach. Sebuah instrumen dianggap telah memiliki tingkat keandalan yang dapat diterima, jika nilai koefisien reliabilitas yang terukur adalah lebih besar atau sama

dengan 0,6 (Sekaran, 2000; 116).

3.3.2 Alat Analisis

Alat analisis yang digunakan dalam tesis ini adalah:

1. Faktor analisis, alat ini digunakan untuk mengelompokan indicator-indikator kedalam variabel penelitian.

2. Regresi linear berganda dengan model sebagai berikut: Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 +et

Keterangan:

Y = kinerja X1 = transparansi X2 = akuntabilitas X3 = keadilan X4 = partisipasi

Pengujian hipotesis dilakukan dengan menggunakan pengujian:

a. Uji Fisher (F) digunakan untuk mengetahui pengaruh variabel

bebas secara bersama-sama terhadap variabel terikatnya. Kriteria pengujiannya sebagai berikut:

Ho : βi = 0 maka : Ho diterima

28

b. Uji t digunakan untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikatnya. Kriteria pengujian

sebagai berikut:

Ho : αi = 0 maka : Ho diterima

Ho : αi ≠ 0 maka : Ha diterima

13

BAB II

LANDASAN TEORI

2.1 Pengertian Good Corparate Governance

Good governance dalam sistem administrasi Indonesia diterapkan seperti dalam pengertian yang dikembangkan oleh UNDP. Berdasarkan dokumen kebijakan UNDP dalam “Tata Pemerintahan Menunjang Pembangunan Manusia

Berkelanjutan yang dikutip Buletin Informasi Program Kemitraan untuk

Pembaharuan Tata Pemerintahan di Indonesia (Partnership for Governance Reform in Indonesia, 2000; 56), disebutkan : Tata pemerintahan adalah penggunaan wewenang ekonomi, politik dan administrasi guna mengelola urusan-urusan Negara pada semua tingkat. Tata pemerintahan mencakup seluruh mekanisme, proses dan lembaga-lembaga dimana warga dan kelompok-kelompok

masyarakat mengutarakan kepentingan mereka.

UNDP merekomendasikan beberapa karakteristik governance, yaitu : legitimasi politik, kerjasama dengan institusi masyarakat sipil, kebebasan berasosiasi dan partisipasi, akuntabilitas birokratis dan keuangan (financial),manajemen sektor publik yang efisien, kebebasan informasi dan ekspresi, sistem yudisial yang adil

dan dapat dipercaya. Tetapi UNDP kurang menekankan pada asumsi superioritas majemuk, multi-partai, sistem orientasi pemilihan umum, dan pemahaman bahwa

14

berkaitan terhadap argumentasi mengenai nila-nilai kebudayaan yang relatif; sistem penyelenggaraan pemerintahan yang mungkin bervariasi mengenai respon

terhadap perbedaan kumpulan nilai-nilai ekonomi, politik, dan hubungan sosial, dalam hal-hal seperti : partisipasi, individualitas, serta perintah dan kewenangan.

UNDP menganggap bahwa good governance dapat diukur dan dibangun dari indikator-indikator yang komplek dan masing-masing menunjukkan tujuannya.

2.2 Prinsip-Prinsip Good Governance

Berdasarkan pengertian good governance oleh Mardiasmo (2009: 18) dan Bank Dunia dalam Wahab (2002: 34) perlunya mewujudkan administrasi negara yang

mampu mendukung kelancaran dan keterpaduan pelaksanaan tugas, dan fungsi penyelenggaraan pemerintahan dan pembangunan maka menuntut penggunaan konsep good governance sebagai kepemerintahan yang baik, relevan dan berhubungan satu dengan yang lainnya.

Ide dasarnya sebagaimana disebutkan Tingkilisan (2005: 116) adalah bahwa

negara merupakan institusi yang legal formal dan konstitusional yang menyelenggarakan pemerintahan dengan fungsi sebagai regulator maupun sebagai agent of change. Sebagaimana dikemukakan diatas bahwa good governance awalnya digunakan dalam dunia usaha dan adanya desakan untuk menyusun sebuah konsep dalam menciptakan pengendalian yang melekat pada korporasi dan

15

transparansi, akuntabilitas, fairness, responsibilitas, dan responsivitas. (Nugroho,

2004: 216)

Transparansi merupakan keterbukaan, yakni adanya sebuah sistem yang memungkinkan terselenggaranya komunikasi internal dan eksternal dari

korporasi. Akuntabilitas adalah pertanggungjawaban secara bertingkat keatas, dari organisasi manajemen paling bawah hingga dewan direksi, dan dari dewan direksi kepada dewan komisaris. Akuntabilitas secara luas diberikan oleh dewan

komisaris kepada masyarakat. Sedangkan akuntabilitas secara sempit dapat diartikan secara financial. Fairness agak sulit diterjemahkan karena menyangkut

keadilan dalam konteks moral. Fairness lebih menyangkut moralitas dari organisasi bisnis dalam menjalankan hubungan bisnisnya, baik secara internal

maupun eksternal.

Responsibilitas adalah pertanggungjawaban korporat secara kebijakan. Dalam konteks ini, penilaian pertanggungjawaban lebih mengacu kepada etika korporat,

termasuk dalam hal etika professional dan etika manajerial. Sementara itu komite governansi korporat di negara-negara maju menjabarkan prinsip governansi korporat menjadi lima kategori, yaitu: (1) hak pemeganng saham, (2) perlakuan

yang fair bagi semua pemegang saham, (3) peranan konstituen dalam governansi korporat, (4) pengungkapan dan transparansi dan (5) tanggungjawab komisaris

dan direksi.

16

lebih luas menurut UNDP melalui Lembaga Administrasi Negara yang dikutip Tingkilisan (2005: 115) menyebutkan bahwa adanya hubungan sinergis

konstruktif di antara negara, sektor swasta atau privat dan masyarakat yang disusun dalam empat pokok karakteristik good governance, yaitu:

1. Partisipasi (Participation)

Setiap warga negara mempunyai suara dalam formulasi keputusan, baik secara langsung maupun intermediasi institusi legitimasi yang mmewakili

kepentingannya. Partisipasi seperti ini dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

2. Transparansi (Transparency)

Transparansi dibangun atas dasar kebebasan arus informasi secara langsung dapat diterima oleh mereka yang mambutuhkan. Informasi harus

dapat dipahami dan dapat dimonitor.

3. Keadilan

Semua warga Negara, baik laki-laki maupun perempuan mempunyai kesempatan untuk meningkatkan ataupun menjaga kesejahteraan mereka

dan terlibat di dalam pemerintahan.

4. Akuntabilitas (Accountability)

17

lembaga-lembaga stakeholders. Akuntabilitas ini tergantung pada organisasi dan sifat keputusan yang dibuat, apakah keputusan tersebut

untuk kepentingan internal atau eksternal organisasi.

Penerapan good governance kepada pemerintah adalah ibarat masyarakat memastikan mandat, wewenanang, hak dan kewajibannya telah dipenuhi dengan sebaik-baiknya. Disini dapat dilihat bahwa arah kedepan dari good governance adalah membangun professional government, bukan dalam arti pemerintah yang dikelola para teknokrat, namun oleh siapa saja yang mempunyai kualifikasi professional, yaitu mereka yang mempunyai ilmu dan pengetahuan yang mampu

mentransfer ilmu dan pengetahuan menjadi skill dan dalam melaksanakannya berlandaskan etika dan moralitas yang tinggi.

Responsibilitas menjelaskan sejauh mana pelaksanaan kegiatan organisasi publik

itu dilakukan sesuai dengan yang implisit atau eksplisit. Semakin kegiatan organisasi publik itu dilaksanakan sesuai dengan prinsip-prinspi administrasi dan

peraturan serta kebijaknsanaan organisasi, maka kinerjanya akan dinilai semakin baik.

Sedangkan akuntabilitas mengacu pada seberapa besar pejabat politik dan

kegiatan organisasi publik tunduk pada pejabat polotok yang dipilih oleh rakyat. Asumsinya adalah bahwa para pejabat politik tersebut karena dipilih oleh rakyat,

18

memenuhi harapan dan keinginan para wakil rakyat. Semakin banyak tindak lanjut organisasi atas harapan dan aspirasi pejabat politik, maka kinerja organisasi

tersebut akan semakin baik.

Konsep akuntabilitas publik dapat digunakan untuk melihat seberapa besar

kebijakan dan kegiatan organisasi publik atau pemerintah seperti prncapaian target. Kinerja sebaiknya harus dinilai dari ukuran eksternal juga seperti nilai-nilai dan norma yang berlaku dalam masyarakat. Suatu kegiatan organisasi publik

memiliki akuntabilitas yang tinggi kalau kegiatan itu dianggap benar dan sesuai dengan nilai dan norma yang berkembang di dalam masyarakat.

2.3. Kinerja Kerja

Widjaya (2008: 32) mengemukakan: “kinerja adalah hasil membuat keputusan yang mengarahkan, melakukan sesuai dengan benar, yang membantu memenuhi

misi suatu perusahaan atau pencapaian tujuan”. Selanjutnya Wesha (2009: 148) mengatakan : kinerja adalah keadaan atau kemampuan berhasilnya suatu kerja yang dilakukakan oleh manusia untuk memberikan hasil yang diharapkan. Untuk

melihat kinerja kerja, pada umumnya dipakai empat macam pertimbangan, yaitu pertimbangan ekonomi, pertimbangan fisiologi, pertimbangan psikologi dan

pertimbangan sosial.

Berdasarkan pengertian diatas dapat disimpulkan bahwa kinerja merupakan suatu keadaan yang menunjukkan keberhasilan kerja yang ditetapkan. Kinerja kerja

19

pelaksanaan suatu tugas ditandai baik atau tidak sangat tergantung pada penyelesaian tugas tersebut, bagaimana cara melaksanakannya, dan berapa biaya

yang dikeluarkan untuk itu. Hal ini lebih menekankan pada penyelesaian tugas yang telah ditentukan sebelumnya. Sarwoto (2006: 126) mengistilahkan kinerja dengan “berhasil guna”, yaitu pelayanan yang baik corak dan mutunya dan benar

-benar sesuai dengan kebutuhan dalam pencapaian tujuan organisasi.

Berdasarkan pendapat yang dikemukakan ahli diatas, maka dapat disimpulkan

bahwa kinerja kerja berhubungan dengan hasil yang telah ditentukan sebelumnya. Satu hal yang perlu digaris bawahi adalah efektivitas kerja tidak dapat dipisahkan

dengan efisiensi kerja. Kinerja kerja berhubungan dengan biaya, tenaga, mutu dan pemikiran.

Jadi kinerja adalah kemampuan untuk memilih tujuan yang tepat dalam mencapai

suatu tujuan tertentu atau kinerja kerja juga dapat diartikan dengan hasil guna penekannya pada efeknya, atau hasil tanpa perlu memperdulikan pengorbanan

yang perlu diberikan oleh hasil tersebut. Jadi kinerja kerja dalam organisasi merupakan usaha untuk mencapai prestasi yang maksimal dengan menggunakan sumber daya yang masih tersedia dalam waktu yang relatif singkat tanpa

menunggu keseimbangan tujuan alat dan tenaga serta waktu. Apa yang dimaksud kinerja kerja dipertegas Siagian (2006: 19) yaitu “ penyelesaian pekerjaan tepat

20

Dari definisi diatas dapatlah kiranya diinterpretasikan bahwa kinerja kerja mengandung arti tentang penekanan pada segi waktu yang dibutuhkan untuk

menyelesaikan suatu pekerjaan, dimana semakin cepat pekerjaan itu terselesaikan dengan baik sesuai dengan ketentuan yang ditetapkan, maka akan semakin baik

pula kinerja kerja yang dicapai. Demikian pula sebaliknya dengan semakin lamanya pekerjaan tersebut terselesaikan, maka semakin jauh pula pekerjaan

tersebut dari keefektifannya.

Menurut Handoko (2009; 62) pegawai mampu mencapai kinerja kerja apabila pegawai „menunjukkan kemempuan mengekumulasikan pemilihan tujuan yang

dilaksanakan dengan peralatan yang akan dipergunakan untuk melaksanakan tujuan tersebut sehingga pekerjaan tersebut terselenggara sebagaimana yang

diharapkan.

2.4 Pengukuran Kinerja Kerja

Kinerja kerja dimaksudkan untuk mengukur hasil pekerjaan yang dicapai sesuai dengan rencana, sesuai dengan kebijaksanaan atau dengan kata lain mencapai

tujuan, maka hal itu dikatakan efektif. Nilai kinerja pada dasarnya ditentukan oleh tercapainya tujuan organisasi serta faktor kesesuain dalam melaksanakan tugas

atau pekerjaannya. Jadi kinerja kerja pada tiap-tiap organisasi akan berbeda-beda antara organisasi satu dengan organisasi yang lainnya, tergantung pada jenis dan

21

Menurut Steers (2008: 45) untuk mengukur kinerja kerja, ada beberapa variabel

yang biasa dipergunakan, yaitu:

1. Motivasi

Kecenderungan seseorang individu melibatkan diri dalam kegiatan

berarahkan sasaran dalam pekerjaan. Ini bukanlah perasaan senang yang relatif terhadap hasil berbagai pekerjaan sebagaimana halnya kepuasan, tetapi lebih merupakan perasaan sedia atau rela bekerja untuk mencapai

tujuan pekerjaan. 2. Kepuasan kerja

Tingkat kesenangan yang dirasakan seseorang atas peran pekerjaannya dalam organisasi. Tingkat rasa puas individu bahwa mereka merasa dihargai karena pekerjaan mereka.

3. Hasil Kerja

Hasil kerja merupakan salah satu pengukuran efektivitas kerja yang sangat

penting sebab dapat dilihat apakah hasil yang didapat sebanding dengan sumber daya yang digunakan sala suatu waktu tertentu. (Steers, 2008: 46).

Keberhasilan organisasi dalam mencapai tujuannya tidak dapat melepaskan diri

perlunya pembagian kerja yang tepat supaya setiap pegawai bisa melaksanakan tugas-tugasnya secara efektif. Pengukuran kinerja kerja yang penulis lakukan

didasarkan atas banyaknya tugas yang dipikul dan jumlah pegawai yang melaksanakan tugas tersebut, sehingga dari kedua hal tersebut dapat disusun sesuai dengan kebutuhan perusahaan/organisasi sehingga menghasilkan kinerja

22

Pengukuran kinerja kerja berdasarkan banyaknya tugas yang dipikul dan jumlah pegawai yang melaksanakan tugas tersebut dapat berarti bahwa bila tugas yang

dibebankan kepada pegawai sedikit, sementara jumlah pegawai yang melaksanakan tugas tersebut lebih banyak, maka akan terjadi banyak pegawai

yang menganggur sehingga menjadi tidak efektif.

Sebaliknya jika tugas yang di bebankan banyak sedangkan banyak pegawai yang melaksanakannya terbatas, maka akan terjadi penumpukan pekerjaan dimana hal

ini akan mengakibatkan banyaknya pekerjaan yang tidak dapat diselesaikan atau tertunda sehingga terjadi ketidakefektifan.

2.5 Pengaruh Pelaksanaan Prinsip-Prinsip Good Governance terhadap Kinerja Kerja

Pengelolaan dan pengendalian yang baik dari suatu organisasi publik menyangkut

pencapaian tujuan organisasi secara bersama-sama, yaitu untuk menciptakan suatu penyelenggaraan manajemen pembangunann yang solid dan bertanggung jawab sejalan dengan prinsip demokrasi,efisiensi, pencegahan korupsi baik secara politik

maupun secara administratif. Dengan pengertian lain good governance adalah proses penyelenggaraan pemerintahan yang bersih, transparan, akuntabel oleh

organisasi-organisasi pemerintah seperti organisasi publik pemerintah

Berdasarkan uraian diatas disebutkan bahwa apabila pemimpin organisasi publik,struktur organisasi dan sumber daya manusianya baik, maka akan tercipta

23

44 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dapat disimpulkan bahwa hipótesis yang menyatajan bahwa penerapan prinsip-prinsip good governance dapat meningkatkan kinerja Pemeriksa BPK Perwakilan Lampung dapat diterima.

Faktor yang memiliki pengaruh terbesar adalah partisipasi kinerja Pemeriksa BPK Perwakilan Lampung yaitu sebesar 47,3%. Faktor kedua dengan pengaruh terbesar adalah keadilan yaitu sebesar 30,6%. Faktor ketiga yaitu akuntabilitas sebesar 20,9%

dan faktor yang memiliki pengaruh terkecil adalah faktor transparansi sebesar 18.8%.

5.2 Saran

BPK Perwakilan Lampung perlu mempertahankan partisipasi pegawainya dalam proses penyelesaian pekerjaan. Hal-hal yang dapat dilakukan melalui pemberian

45 BPK Perwakilan Lampung perlu meningkatkan transparansi dengan melakukan penempatan pegawai berdasarkan struktur organisasi yang ada. Artinya pegawai yang

ditempatkan harus sesuai dengan kriteria dan persyaratan yang ditetapkan. Hal lain yang perlu ditingkatkan adalah dengan keterbukaan informasi yang ada baik

mengenai prestasi kerja setiap pegawai maupun kinerja piminpin. Keterbukaan ini akan menyebabkan meningkatknya semangat berkompetisi diantara pegawai, yang pada akhirnya dapat meningkatkan kinerja BPK Perwakilan Lampung.

Penelitian lanjutan disarankan dengan menambah variabel penelitian seperti kualitas

pekerjaan dan menggunakan alat analisis structural equation model (SEM) sehingga yang mampu menditeksi tidak hanya pengaruh antar variabel tetapi juga bias

44 Daftar Pustaka

Handoko, T. Hani, 2009 “Manajemen Sumber Daya Manusaia”, Cetakan IX Jilid I BPFE UGM, Yogyakarta

Mardiasmo, 2009, “Kinerja Aparatur Pemerintah Daerah Dalam Penerapan Good Corporate Governance”, Jurnal Sumber Daya Manusia, Jakarta

Nugroho, Admojo 2004, “Peranan Good Good Corporate Governance dalam Peningkatan Kinerja Pegawai Rumah Sakit Pertamina”, Usahawan UI, Jakarta

Sarwoto, Danny 2006, “ Peran Pemimpin Dalam Penerapan GCG Pada Perusahaan Terbuka (Studi Kasus Perusahaan Terbuka Di BEI)”, Usahawan UI, Jakarta

Siagian, Melayu SP, 2006, “Manajemen Sumber Daya Manusia “Dasar dan Kunci

Keberhasilan”, Gramedia, Jakarta

Steers, Richard M, 2008; “Implementation Good Corporate Governance on Banking Industry in Indonesia”, Usahawan UI, Jakarta

Tingkilisan, Daniel 2005, “Good Corporate Governance, Perkembangan Pemikiran dan Implementasinya di Indonesia,” Penerbit Total Media, Jakarta

Wahad, Abdul 2002, “Manajemen Keuangan Sektor Publik”, Edisi XII Percetakan Universitas Gajah Mada, Yogyakarta

Wesha, Ridwan, 2009, “Peranan GCG Dalam Reformasi Birokrasi di Indonesia”, Makalah disampaikan pada diskusi GCG di BEI Jakarta

Widjaya, Gunawan 2008, “Kinerja Aparatur Pemerintah Ditinjau Dari Penerapan GCG”, Usahawan UI, Jakarta