DAMPAK STABILITAS MAKRO EKONOMI TERHADAP

EXCHANGE RATE PASS-THROUGH: COMPARATIVE

STUDY ANTARA INDONESIA DAN KOREA SELATAN

AGUNG SATRYO

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Dampak Stabilitas Makro Ekonomi terhadap Exchange Rate Passthrough: Comparative Study antara Indonesia dan Korea Selatan adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Februari 2017

Agung Satryo

RINGKASAN

AGUNG SATRYO. Dampak Stabilitas Makro Ekonomi terhadap Exchange Rate Passthrough: Comparative Study antara Indonesia dan Korea Selatan. Dibimbing oleh LUKYTAWATI ANGGRAENI dan NOER AZAM ACHSANI.

Dengan semakin terbukanya perekonomian suatu negara, kegiatan perekonomian antar negara baik arus barang dan jasa maupun arus modal akan semakin tinggi. Hal tersebut membuat nilai tukar menjadi faktor yang semakin berpengaruh terhadap perekonomian domestik termasuk pengaruhnya terhadap inflasi domestik. Penerapan sistem nilai tukar mengambang bebas (floating exchange rate) membuat pergerakan nilai tukar tidak lagi dibatasi pada suatu tingkat tertentu melainkan dibiarkan bebas bergerak sesuai dengan kekuatan permintaan dan penawaran yang terjadi di pasar. Oleh karena itu, pergerakan nilai tukar memiliki peranan penting terhadap pembentukan variabel sasaran kebijakan moneter terutama terhadap pembentukan tingkat inflasi.

Dampak dari pergerakan nilai tukar terhadap inflasi domestik dalam literatur dapat dilihat dengan konsep exchange rate passthrough (ERPT). ERPT didefinisikan sebagai persentase perubahan harga (domestik, impor maupun ekspor) sebagai akibat dari perubahan satu persen dalam kurs. Beberapa penelitian terdahulu mengungkapkan bahwa ERPT bisa saja bersifat nonlinear terutama saat terjadi krisis ekonomi, dan tidak bersifat linear seperti di banyak penelitian-penelitian sebelumnya.

Penelitian ini mencoba untuk menganalisis adanya sifat nonlinearitas pada

Exchange Rate Passthrough (ERPT) untuk contoh kasus di negara Indonesia dan Korea Selatan sebagai negara-negara yang pernah mengalami krisis ekonomi yang cukup parah. Pendekatan model Smooth Transition Regression (STR) digunakan untuk melihat adanya potensi nonlinearitas pada ERPT di negara-negara tersebut terutama saat terjadi krisis. Berdasarkan hasil, ditemukan bahwa untuk kasus Indonesia dan Korea Selatan, exchange rate passthrough bersifat nonlinear dan bergantung pada kestabilan kondisi makroekonomi. Artinya, pada saat negara-negara tersebut mengalami krisis ekonomi, perubahan nilai tukar bisa memiliki pengaruh yang lebih besar terhadap perubahan tingkat inflasi domestik. Begitu pula yang terjadi sebaliknya. Pada saat kondisi perekonomian stabil, perubahan nilai tukar tidak terlalu memiliki pengaruh yang signifikan terhadap perubahan tingkat inflasi domestik di negara-negara tersebut.

Pada kasus Indonesia, sumber nonlinearitas pada ERPT disebabkan oleh variabel interest rate differential antara Indonesia dengan Amerika Serikat sebagai acuan suku bunga internasional. Sedangkan pada kasus Korea Selatan, nonlinearitas pada ERPT disebabkan oleh pergerakan variabel nilai tukar antara Korea Selatan dan Amerika Serikat. Ketika variabel-variabel ini nilainya berfluktuasi dan meningkat secara signifikan pada kondisi krisis, maka akan berpengaruh pada peningkatan nilai ERPT di masing-masing negara.

AGUNG SATRYO. Impact of Macroeconomics Stability towards Exchange Rate Passthrough: Comparative Study between Indonesia and South korea. Supervised by LUKYTAWATI ANGGRAENI and NOER AZAM ACHSANI.

Economic activity accross countries either the flow of goods and service, or capital flow is getting higher as countries is more open on these days. That makes exchange rate become the key factor in economics including its factor towards domestic inflation. The implementation of floating exchange rate system makes exchange rate movement is no longer limited on any level or any range, but it is free to move depends on the power of supply and demand in the market. Therefore, exchange rate movement has important role in the forming of inflation rate.

The impact of exchange rate movement towards domestic inflation is commonly known in literature as exchange rate passthrough (ERPT). ERPT is defined as the percentage of price changes caused by one percent changes on exchange rate. Prior research revealed that ERPT may nonlinear particularly in economic crisis.

This research is trying to investigate nonlinearity on exhange rate passthrough (ERPT) in Indonesia and South Korea as countries that have experienced such a heavy economic crisis in the past. Smooth Transition Regression (STR) Model is used to analyse potential of nonlinearity on ERPT in those countries particularly when crisis hit. The result shows that in Indonesia and South Korea, ERPT is nonlinear and depends on macro economics stability. When economic crisis hit those countries, exchange rate movement has higher impact towards domestic inflation.

In Indonesia, the source of nonlinearity of ERPT is caused by interest rate differential variable between Indonesia and United States as an international parameters of interest rate. In South Korea, nonlinearity of ERPT is caused by exchange rate variable between Korean Won and US Dollar. When these variables fluctuated and increased significantly in crisis, ERPT is affected and can be higher in each country.

© Hak Cipta Milik IPB, Tahun 2017

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

DAMPAK STABILITAS MAKRO EKONOMI TERHADAP

EXCHANGE RATE PASS-THROUGH: COMPARATIVE

STUDY ANTARA INDONESIA DAN KOREA SELATAN

AGUNG SATRYO

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala nikmat dan karunia-Nya sehingga penulis mampu menyelesaikan penulisan tesis yang berjudul Dampak Stabilitas Makro Ekonomi terhadap Exchange Rate Passthrough: Comparative Study antara Indonesia dan Korea Selatan. Tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Ekonomi Sekolah Pascasarjana Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Ibu Dr. Lukytawati Anggraeni, SP, M.Si dan Prof. Noer Azam Achsani, Ph.D selaku dosen pembimbing yang selalu memberikan arahan, motivasi, dan ilmu bermanfaat kepada penulis. Penulis juga mengucapkan terima kasih kepada Prof. Dr. Muhammad Firdaus, SP, M.Si selaku penguji luar komisi dan Dr. Ir. Wiwiek Rindayati, M.Si selaku penguji komisi pendidikan yang telah memberikan banyak masukan yang berharga terhadap penelitian ini.

Ungkapan terima kasih juga disampaikan kepada kedua orang tua Widiyanto Wibowo dan Marita yang selalu mendoakan dan memberikan dukungan kepada penulis. Penulis juga menyampaikan terima kasih kepada Sekolah Pasca Sarjana Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor tempat penulis menempuh pendidikan strata 2 ini, teman-teman seperjuangan fasttrack Ilmu Ekonomi angkatan 3, dan teman-teman Ilmu Ekonomi angkatan 48 atas segala dukungan yang telah diberikan kepada penulis.

Semoga karya ilmiah ini bermanfaat

Bogor, Februari 2017

DAFTAR TABEL i

DAFTAR GAMBAR ii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 5

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

2 TINJAUAN PUSTAKA 6

Teori Nilai Tukar 6

Inflasi 16

Exchange rate pass-through 17 Model Dasar Exchange Rate Passthrough terhadap Consumer Price 17

Penelitian Terdahulu 20

Kerangka Pemikiran 21

Hipotesis Penelitian 22

3 METODOLOGI 22

Jenis dan Sumber Data 22

Metode Analisis 22

Tahapan Estimasi 23

4 PEMBAHASAN 25

Gambaran Umum 25

Potensi Respon Nonlinear pada Exchange Rate Passthrough 37 Kebijakan Moneter, Stabilitas Keuangan, Stabilitas Harga, dan Nilai

Tukar

42

5 SIMPULAN DAN SARAN 46

Simpulan 46

Saran 47

DAFTAR PUSTAKA 47

LAMPIRAN 51

RIWAYAT HIDUP 54

DAFTAR TABEL

1. Penelitian Terdahulu 20

2. Jenis dan Sumber data 22

3. Uji Nonlinearitas Kasus Indonesia 37

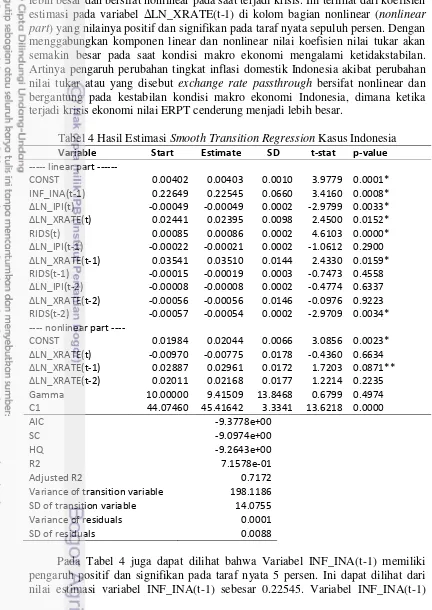

4. Hasil Estimasi Smooth Transition Regression Kasus Indonesia 38

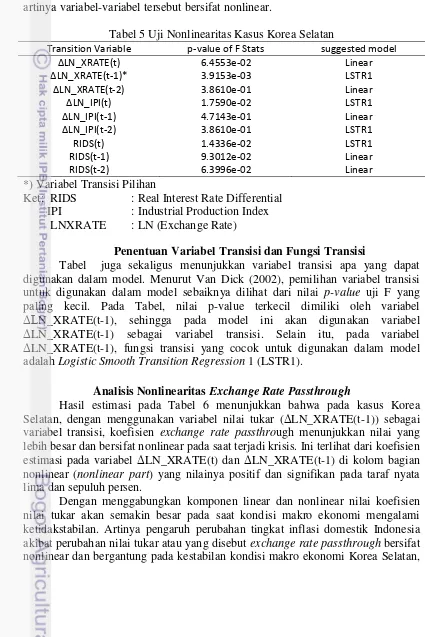

5. Uji Nonlinearitas Kasus Korea Selatan 41

DAFTAR GAMBAR

1. Rata-rata tingkat inflasi di negara maju dan berkembang sebelum dan sesudah penerapan ITF

2

2 Rata-rata tingkat exchange rate passthrough pada kelompok high income countries dan kelompok middle income countries sebelum dan sesudah penerapan ITF

3

3 Keseimbangan nilai tukar tetap 9

4 Keseimbangan nilai tukar mengambang 10

5 Kerangka Pemikiran 21

6 Tingkat inflasi tahunan Indonesia (%) 28

7 Tingkat inflasi tahunan Korea Selatan (%) 29

8 Nilai tukar tahunan Rupiah per USD 29

9 Nilai tukar tahunan won per USD 33

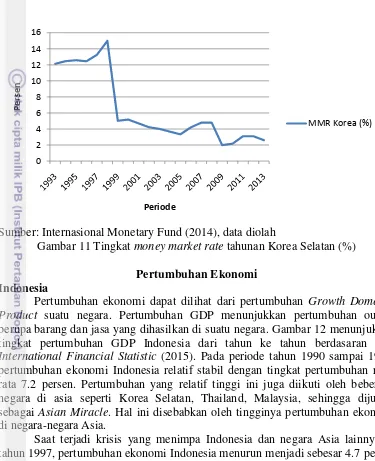

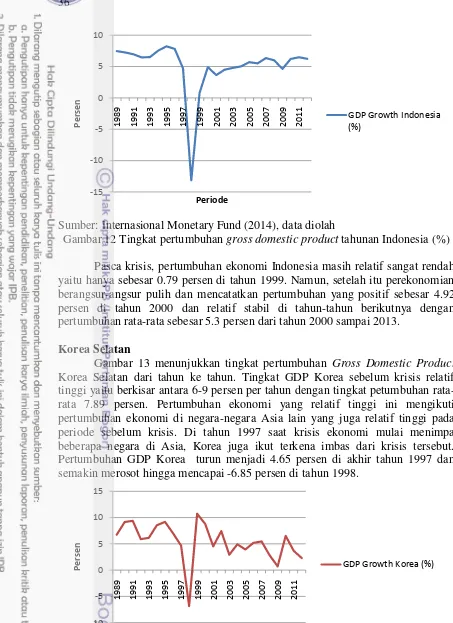

10 Tingkat money market rate tahunan Indonesia (%) 34 11 Tingkat money market rate tahunan Korea Selatan (%) 35 12 Tingkat pertumbuhan gross domestic product tahunan Indonesia (%) 36 13 Tingkat pertumbuhan gross domestic product tahunan Korea Selatan

(%)

36

14 Model Mundell-Fleming 39

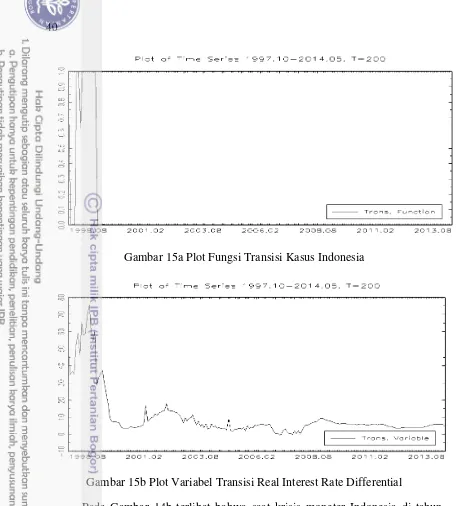

15a. Plot Fungsi Transisi Kasus Indonesia 40

15b. Plot Variabel Transisi Real Interest Rate Differential 40

16a. Plot Fungsi Transisi Kasus Korea Selatan 43

1 PENDAHULUAN

Latar Belakang

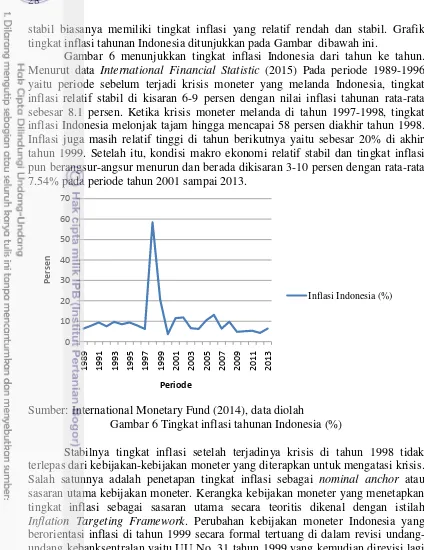

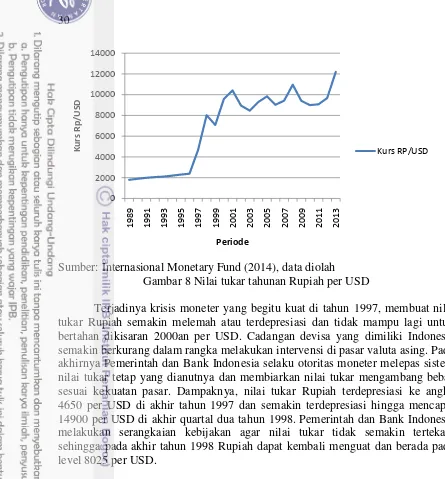

Penggunaaan Inflation Targeting Framework (ITF) telah diadopsi beberapa negara baik negara berpendapatan tinggi seperti Kanada, Selandia Baru, Australia, maupun negara berpendapatan menengah seperti Brazil, Peru, dan Indonesia. Kerangka kebijakan yang berorientasi pada penargetan inflasi ini pertama kali digunakan oleh Selandia Baru pada tahun 1990. Kemudian diikuti oleh negara negara lain seperti United Kingdom, Kanada, Australia, dll. Indonesia secara resmi mulai menerapkan kebijakan ITF ini pada tahun 2005 sebagai dampak dari terjadinya krisis moneter di tahun 1998 yang banyak menimpa negara-negara di Asia.

Krisis moneter ini diduga bermula dari mata uang Baht Thailand yang mengalami depresiasi yang signifikan dan kemudian berdampak sistemik ke negara-negara lainnya. Pada awalnya krisis ini terjadi karena banyak perusahaan di Thailand tidak bisa membayar hutang yang telah jatuh tempo dan juga disebabkan ulah para spekulan yang menjual Baht ke luar. Pada bulan Januari 1998, Baht terdepresiasi ke level 56 Baht per US Dollar padahal sebelumnya Baht selalu berada di kisaran 25 Baht per US Dollar. Korea, Malaysia, Filipina dan Indonesia adalah negara-negara yang paling merasakan dampak dari krisis moneter tersebut.

Efek penurunan kurs ini berdampak pada naiknya harga barang-barang domestik yang dijadikan tolak ukur terhadap tingkat inflasi. Hal ini terjadi karena depresiasi kurs menyebabkan harga-harga barang impor baik barang jadi maupun barang setengah jadi semakin tinggi. Kemudian peningkatan biaya impor bahan baku tersebut mempengaruhi peningkatan biaya produksi dan mengakibatkan naiknya tingkat inflasi di negara tersebut.

Terjadinya krisis nilai tukar pada tahun 1997/1998 yang terjadi pada beberapa negara berkembang membawa perubahan pada rezim nilai tukarnya yang semula pegged exchange rate regimes atau fixed exchange rate regimes

menjadi floating exchange rate regimes. Selain itu, dalam konteks kerangka kebijakan moneter terjadi pergeseran jangkar nominal yang digunakan, yang mana sebelumnya menggunakan penargetan jumlah uang beredar (money targeting) atau penargetan nilai tukar (exchange rate targeting) menjadi penargetan tingkat inflasi (inflation targeting).

Perubahan ini membawa negara-negara berkembang seperti Brazil, Chili, Afrika Selatan dan negara-negara di Asia Timur dan Asia Tenggara seperti Korea, Thailand, Filipina, dan termasuk Indonesia untuk mengubah rezim nilai tukarnya menjadi rezim nilai tukar mengambang (floating exchange rate regimes) dan juga mengadopsi ITF sebagai alternatif kerangka kebijakan moneter yang baru. Hal ini dilakukan dengan harapan dapat mengembalikan kondisi perekonomian pasca krisis serta dapat mengalami kesuksesan yang sama seperti negara maju melalui implementasi ITF.

menstabilkan nilai rupiah”. Hal yang dimaksud dengan menjaga kestabilan nilai rupiah adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada tingkat inflasi. Inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus menerus pada seluruh kelompok barang dan jasa (Pohan 2008). Inflasi merupakan permasalahan yang sering terjadi di beberapa negara, baik negara maju maupun negara berkembang seperti Indonesia.

Sebagai kerangka kerja kebijakan moneter yang menargetkan inflasi sebagai satunya-satunya jangkar nominal, otoritas moneter perlu mengetahui secara jelas sumber-sumber penentu inflasi. Hal ini bertujuan agar tidak terjadi kesalahan dalam penyusunan kebijakan. Pergerakan inflasi dapat bersumber dari faktor internal suatu negara maupun faktor eksternal. Faktor internal dapat berasal dari bahan makanan yang harganya sangat berfluktuasi (volatile food), barang-barang yang harganya ditentukan oleh kebijakan pemerintah (administered prices), dll. Faktor eksternal berasal dari luar suatu negara, seperti kondisi perekonomian global, pergerakan harga minyak dunia, dan nilai tukar mata uang.

Sumber: Internasional Monetary Fund (2014), data diolah

Gambar 1 Rata-rata tingkat inflasi di negara maju dan berkembang sebelum dan sesudah penerapan ITF

Pada Gambar 1 terlihat perbedaan tingkat inflasi rata-rata yang cukup signifikan antara negara maju dan negara berkembang baik sebelum penerapan ITF maupun sesudah penerapan ITF. Pada periode 7 tahun sebelum menerapkan ITF, tingkat inflasi rata-rata di negara maju adalah sebesar 3,80 persen, sedangkan pada negara berkembang tingkat inflasi rata-rata adalah sebesar 11,27 persen. Setelah penerapan ITF terjadi penurunan tingkat inflasi rata-rata yang cukup signifikan dan perkembangannya relatif stabil baik di negara maju maupun di negara berkembang, yaitu pada negara maju tingkat inflasi rata-rata pada periode 7 tahun setelah penerapan ITF menjadi sebesar 1,85 persen dan pada negara berkembang sebesar 5,05 persen.

Dengan semakin terbukanya perekonomian suatu negara, kegiatan perekonomian antar negara baik arus barang dan jasa maupun arus modal akan semakin tinggi. Hal tersebut membuat nilai tukar menjadi faktor yang semakin berpengaruh terhadap perekonomian domestik termasuk pengaruhnya terhadap inflasi domestik. Penerapan sistem nilai tukar mengambang bebas (floating exchange rate) membuat pergerakan nilai tukar tidak lagi dibatasi pada suatu tingkat tertentu melainkan dibiarkan bebas bergerak sesuai dengan kekuatan

permintaan dan penawaran yang terjadi di pasar. Oleh karena itu, pergerakan nilai tukar memiliki peranan penting terhadap pembentukan variabel sasaran kebijakan moneter terutama terhadap pembentukan tingkat inflasi.

Dampak dari pergerakan nilai tukar terhadap inflasi domestik dalam literatur dapat dilihat dengan konsep exchange rate passthrough (ERPT). ERPT didefinisikan sebagai persentase perubahan harga (domestik, impor maupun ekspor) sebagai akibat dari perubahan satu persen dalam kurs. Pergerakan nilai tukar yang berdampak pada inflasi domestik ditransmisikan baik secara langsung (direct exchange rate passthrough) maupun tidak langsung (indirect exchange rate passthrough). Pengaruh langsung terjadi karena perubahan nilai tukar mempengaruhi pola pembentukan harga oleh perusahaan dan ekspektasi inflasi oleh masyarakat, khususnya terhadap barang impor. Sementara itu, pengaruh tidak langsung terjadi karena perubahan nilai tukar memengaruhi kegiatan ekspor dan impor, yang pada gilirannya berdampak pada output dan perkembangan harga-harga barang dan jasa.

Penelitian-penelitian terdahulu terkait exchange rate passthrough telah banyak dilakukan, seperti pada Nogueira (2007), Dilla (2014), dan Satryo (2015). Penelitian-penelitian tersebut menunjukkan bahwa beberapa negara rata-rata mengalami penurunan tingkat ERPT setelah penerapan ITF tersebut. Hal ini terjadi baik di negara maju maupun negara berkembang. Pada gambar dibawah ini ditampilkan tingkat rata-rata exchange rate passthrough pada negara berpendapatan tinggi dan negara berpendapatan sedang pada periode sebelum dan sesudah implementasi ITF yang diperoleh dari hasil penelitian Satryo (2015).

Sumber: Satryo (2015)

Gambar 2 Rata-rata tingkat exchange rate passthrough pada kelompok high income countries dan kelompok middle income countries sebelum dan sesudah penerapan ITF

Pada gambar 2 terlihat bahwa terdapat perbedaan tingkat rata-rata exchange rate passthrough antara negara berpendapatan tinggi dan negara berpendapatan

sedang. Selain itu, terdapat pula perbedaan tingkat ERPT sebelum dan sesudah penerapan ITF. Sebelum penerapan ITF kelompok negara berpendapatan tinggi memiliki tingkat rata-rata ERPT sebesar 0,051 dan kelompok negara berpendapatan sedang sebesar 0,127. Setelah penerapan ITF tingkat rata-rata ERPT menurun secara signifikan baik kelompok negara berpendapatan tinggi yaitu menjadi sebesar 0,0021 dan kelompok negara berpendapatan sedang menjadi sebesar 0,0122.

Pengaruh nilai tukar terhadap inflasi (ERPT) merupakan aspek penting dalam perumusan kebijakan moneter. Penelitian-penelitian selama ini menunjukkan bahwa negara-negara berkembang mengalami penurunan ERPT lebih besar dari negara-negara maju. Frankel et al. (2005) melakukan studi empiris mengenai fenomena ini dan faktor-faktor penyebabnya pada 76 negara pada periode 1990 hingga 2001. Indikator harga dibedakan antara harga dipelabuhan, harga jual eceran, dan IHK. Hasilnya menunjukkan bahwa negara dengan sejarah inflasi tinggi mengalami penurunan ERPT dari sekitar 0.79 pada periode 1990-2001 menjadi hanya sekitar 0.20 pada periode 1996-2001. Sementara negara dengan catatan inflasi rendah mencatat penurunan ERPT dari sekitar 0.50 hanya menjadi 0.12 pada periode yang sama. Untuk setiap jenis harga, ERPT sebesar 0.63 pada harga pelabuhan, 0.41 pada harga impor dan 0.22 pada IHK. Semakin meningkatnya perdagangan internasional dengan masuknya era globalisasi menyebabkan turunnya biaya transportasi antar negara. Sementara itu, volatilitas nilai tukar memiliki pengaruh yang tidak simetris atau asimetris terhadap tingkat ERPT. Dengan adanya depresiasi yang lebih besar dari 25 persen akan meningkatkan ERPT, sementara jika terjadi apresiasi maka belum tentu akan menurunkan ERPT. Studi empiris ini juga menekankan peran kebijakan moneter dalam menurunkan inflasi dalam jangka panjang sebagai faktor penting dalam menurunkan ERPT tersebut (Warjiyo 2016).

Sementara itu, kinerja kerangka kebijakan moneter dengan sasaran stabilitas harga (Inflation Targeting Framework) dalam menurunkan ERPT menjadi fokus penelitian Edwards (2006). Negara-negara ITF mengalami penurunan pengaruh nilai tukar terhadap inflasi. Penurunan terbesar ditemukan pada Brazil. Negara lain yang mencatat penurunan besar diantaranya, Chile, Israel, dan Mexico. Sementara penurunan di Korea tidak terlalu besar karena tingkat exchange rate passthrough telah relatif rendah. Selanjutnya penerapan ITF tercatat tidak terlalu meningkatkan volatilitas nilai tukar baik nominal maupun riil. Meskipun demikian masih ada beberapa negara yang mengalami peningkatan volatilitas nilai tukar seperti Brazil, Chile, dan Israel.

Untuk negara ASEAN 5, Corinthas (2007) melakukan studi empiris ERPT secara bilateral antar dua negara dan mengaitkannya dengan kemungkinan untuk penyatuan mata uang dengan data unutk periode 1968-2001. Hasilnya menunjukkan bahwa secara signifikan ERPT ditemukan relatif besar untuk Indonesia-Filipina. Untuk hubungannya dengan harga impor penelitian ini menunjukkan ERPT signifikan untuk Malaysia dan Indonesia-Singapura.

Indonesia, yaitu setiap satu persen depresiasi nilai tukar rupiah terhadap US Dollar akan meningkatkan transaksi berjalan, neraca perdagangan total dan neraca perdagangan non-migas. Penelitian tersebut juga membuktikan fenomena J-Curve

di Indonesia yaitu pengaruh nilai tukar akan menurunkan transaksi berjalan, neraca perdagangan total, dan neraca perdagangan non-migas sekitar 3-4 bulan sebelum meningkat ke level jangka panjangnya.

Taylor (2002) menyatakan bahwa, penurunan exchange rate passthrough

berhubungan dengan kondisi inflasi yang rendah dan stabil. Menurutnya, tingkat inflasi mempengaruhi perubahan biaya secara terus menerus, yang mana berkorelasi positif dengan tingkat ERPT. Selain itu, studi Mishkin (2001) dan Choudhri dan Hakura (2006), terdapat kemungkinan bahwa kondisi makro ekonomi memiliki peran dalam menentukan tingkat ERPT. Oleh karena itu, analisis lebih lanjut terkait exchange rate passthrough dan hubungannya dengan kestabilan makro ekonomi penting untuk dilakukan. Tujuannya adalah agar dapat diketahui implikasi kebijakan yang sebaiknya diambil terutama saat terjadi ketidakstabilan pada makro ekonomi sehingga tidak menimbulkan respon kebijakan yang salah.

Perumusan Masalah

Pengaruh perubahan nilai tukar terhadap inflasi domestik atau yang sering disebut exchange rate passthrough (ERPT) tidak hanya mempengaruhi inflasi pada saat itu saja tetapi juga mempengaruhi ekspektasi inflasi, pengaturan kebijakan moneter, dan kemampuan nilai tukar dalam mengoreksi trade imbalances, Nogueira (2008). Hal ini penting dan harus menjadi perhatian bagi pengambil kebijakan yaitu otoritas moneter atau bank sentral.

Beberapa literatur terkait exchange rate passthrough seperti pada Campa dan Goldberg (2006), Choudhri dan hakura (2006), Nogueira (2006), dan Dilla (2014) rata-rata menunjukkan bahwa beberapa tahun terakhir terjadi penurunan tingkat ERPT baik di negara maju maupun di negara berkembang terlebih setelah menerapkan inflation targeting framework. Namun, penelitian-penelitian tersebut masih bersifat linear.

Menurut Nogueira (2008) exchange rate passthrough mungkin tidak linear (nonlinear) seperti yang selama ini banyak diteliti. Terdapat sumber-sumber penyebab nonlinearitas dari exchange rate passthrough. Salah satunya adalah kestabilan makro ekonomi. Dasar dari pernyataan ini adalah beberapa temuan yang melihat adanya hubungan antara rendahnya inflasi dan penurunan tingkat ERPT (Taylor 2002).

Nogueira berpendapat bahwa pada saat makro ekonomi mengalami ketidakstabilan, exchange rate passthrough dapat meningkat tajam dan bersifat nonlinear. Hal ini terjadi karena diasumsikan saat suatu negara mengalami krisis ekonomi, pelaku usaha di negara-negara yang mengekspor produknya ke negara tersebut akan melakukan mark up pada harga produknya. Begitu pula saat kondisi makro ekonomi mengalami kestabilan, kepercayaan pasar dapat mendorong penurunan tingkat ERPT.

pernah mengalami krisis keuangan yang parah pada tahun 1997-1998. Pada tahun tersebut beberapa negara di Asia mengalami krisis keuangan. Krisis yang diduga bermula di Thailand akibat anjloknya nilai tukar mata uang Baht terhadap US Dollar menjalar ke negara-negara Asia lain termasuk menimpa Indonesia dan Korea Selatan. Akibat krisis ini, beberapa variabel makro ekonomi di kedua negara tersebut seperti nilai tukar anjlok dan terdepresiasi, tingkat inflasi yang meningkat tajam, begitu pula tingkat pertumbuhan ekonomi yang mencatatkan pertumbuhan negatif pada periode krisis tersebut.

Dari paparan tersebut, diperlukan penelitian lebih lanjut untuk menganalisis sumber-sumber yang menyebabkan respon nonlinear pada exchange rate passthrough, khususnya yang berasal dari variabel-variabel makro ekonomi di negara-negara yang pernah mengalami krisis keuangan yang parah seperti di Indonesia dan Korea Selatan. Selain itu, kedua negara tersebut menerapkan

Inflation Targeting Framework (ITF) sebagai kerangka kebijakan moneternya. Penerapan ITF ini memerlukan fokus untuk menjaga tingkat inflasi yang rendah dan stabil. Faktor eksternal seperti fluktuasi nilai tukar dan intervensi terhadapnya dapat menyebabkan penerapan ITF menjadi tidak efektif. Oleh karena itu, inti permasalahan yang dapat dirumuskan dalam penelitian ini adalah:

1. Adakah potensi respon nonlinear pada exchange rate passthrough di negara Indonesia dan Korea Selatan?

2. Apa sumber-sumber yang menyebabkan respon nonlinear pada exchange rate passthrough di negara Indonesia dan Korea Selatan?

Tujuan Penelitian

Berdasarkan uraian dari permasalahan di atas, maka tujuan dari penelitian ini adalah:

1. Mengidentifikasi adanya potensi respon nonlinear pada exchange rate passthrough di negara Indonesia dan Korea Selatan

2. Menganalisis sumber-sumber yang menyebabkan respon nonlinear pada

exchange rate passthrough di negara Indonesia dan Korea Selatan

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan gambaran yang jelas kepada otoritas moneter mengenai exchange rate passthrough dan kaitannya terhadap kestabilan makro ekonomi sehingga dapat menjadi masukan dan pertimbangan dalam penyusunan kebijakan dan tidak menimbulkan respon kebijakan yang salah. Penulis juga berharap semoga hasil penelitian ini dapat memberikan sumbangan yang cukup berarti bagi perkembangan ilmu pengetahuan khususnya terkait riset mengenai ERPT, dan juga dapat bermanfaat sebagai referensi atau bahan rujukan bagi penelitian selanjutnya.

Ruang Lingkup Penelitian

2 TINJAUAN PUSTAKA

Tinjauan Teoritis Teori Nilai Tukar Definisi Nilai Tukar

Nilai tukar (exchange rate) atau kurs adalah harga satu mata uang suatu negara terhadap mata uang negara lain (Krugman dan Obsfelt, 1999). Nilai Tukar nominal adalah harga relatif dari mata uang dua negara (Mankiw, 2007). Menurut Simorangkir dan Suseno (2005), jika nilai tukar atau kurs didefinisikan sebagai nilai Rupiah terhadap valuta asing, maka:

KURSIDR/USD = Rupiah yang diperlukan untuk membeli satu Dollar Amerika, KURSIDR/YEN = Rupiah yang diperlukan untuk membeli satu Yen

Dalam hal ini jika kurs meningkat, artinya Rupiah mengalami depresiasi, sedangkan jika kurs menurun maka Rupiah akan mengalami apresiasi. Nilai tukar riil adalah nilai tukar nominal yang sudah dikoreksi dengan harga relatif yaitu harga-harga didalam negeri dibandingkan dengan harga-harga diluar negeri. Nilai tukar riil dapat dihitung dengan menggunakan rumus dibawah ini:

Q = E harga domestik dan P* adalah tingkat harga di luar negeri. Pengukuran nilai tukar riil suatu negara terhadap mitra dagangnya juga memperhitungkan laju inflasi dan nilai tukar dari masing-masing negara tersebut.

Faktor-faktor yang Mempengaruhi Perubahan Nilai Tukar

Menurut Syarifuddin (2014), pergerakan nilai tukar di pasar dipengaruhi oleh faktor fundamental dan non-fundamental. Faktor fundamental tercermin dari variabel-variabel ekonomi makro, seperti pertumbuhan ekonomi, laju inflasi, dan perkembangan ekspor impor. Sementara itu, faktor nonfundamental, antara lain berupa sentimen pasar terhadap perkembangan sosial politik, faktor psikologi para pelaku pasar dalam memperhitungkan informasi, rumor, atau perkembangan lain dalam menentukan nilai tukar sehari-hari.

Perubahan nilai tukar dalam jangka panjang dipengaruhi oleh beberapa faktor, diantaranya adalah: harga relatif, tarif dan kuota, preferensi terhadap barang domestik dibandingkan dengan barang luar negeri dan produktivitas (Mishkin, 2001).

Penawaran valuta asing dipengaruhi oleh dua faktor utama. Pertama, faktor penerimaan hasil ekspor. Semakin besar volume penerimaan ekspor barang dan jasa, maka semakin besar jumlah valuta asing yang dimiliki oleh suatu negara sehingga akan membuat nilai tukar mata uang domestik terhadap mata uang asing cenderung mengalami apresiasi. Kedua, faktor aliran modal masuk (capital inflow). Semakin besar aliran modal masuk, maka nilai tukar akan cenderung semakin menguat. Aliran modal masuk tersebut dapat berupa penerimaan hutang luar negeri, penempatan dana jangka pendek oleh pihak asing (portofolio investment) dan investasi langsung pihak asing (foreign direct investment).

valuta asing sehingga nilai tukar cenderung melemah. Sebaliknya, jika impor menurun, maka permintaan valuta asing menurun sehingga mendorong menguatnya nilai tukar dengan asumsi faktor-faktor lain tidak berubah (ceteris paribus). Asumsi ini berlaku juga untuk aliran modal keluar/masuk dan ekspor. Kedua, faktor aliran modal keluar (capital outflow). Semakin besar aliran modal keluar, maka semakin besar permintaan valuta asing dan akhirnya akan memperlemah nilai tukar. Aliran modal keluar meliputi pembayaran hutang penduduk Indonesia baik swasta dan pemerintah dan penempatan dana penduduk Indonesia ke luar negeri. Ketiga, kegiatan spekulasi. Semakin banyak kegiatan spekulasi valuta asing yang dilakukan, maka semakin besar permintaan terhadap valuta sehingga memperlemah nilai tukar mata uang lokal terhadap mata uang asing.

Sistem Nilai Tukar

Pada umumnya, kebijakan nilai tukar suatu negara diarahkan untuk mendukung neraca pembayaran dan/atau membantu efektivitas kebijakan moneter. Penetapan nilai tukar yang overvalued dapat mengakibatkan barang-barang ekspor menjadi lebih mahal di luar negeri dan barang-barang-barang-barang impor menjadi lebih murah dan akhirnya neraca perdagangan menjadi memburuk. Dalam kaitannya dengan kebijakan moneter, depresiasi nilai tukar yang berlebihan dapat mengakibatkan tingginya laju inflasi sehingga dapat menganggu tujuan akhir kebijakan moneter untuk memelihara stabilitas harga. Sehubungan dengan hal tersebut, maka kebijakan nilai tukar yang tepat merupakan salah satu faktor yang menentukan keberhasilan pembangunan suatu negara.

Sejalan dengan tujuan kebijakan nilai tukar, maka dikenal berbagai jenis sistem nilai tukar yang digunakan suatu negara khususnya setelah runtuhnya sistem nilai tukar Bretton Woods. Berdasarkan perkembangan terakhir, terdapat kecenderungan negara-negara dunia menggunakan sistem nilai tukar mengambang. Namun, masih terdapat beberapa negara yang menggunakan sistem nilai tukar tetap ataupun variasi dari sistem nilai tukar mengambang dengan sistem nilai tukar tetap. Corden (2002) mengklasifikasikan sistem nilai tukar menjadi tiga kelompok, yaitu: sistem nilai tukar tetap murni (Absolutely fixed rate regime), sistem nilai tukar mengambang murni (Pure floating regime), sistem nilai tukar tetap tetapi dapat disesuaikan (Fixed But Adjustable Rate/FBAR) yang merupakan kombinasi sistem nilai tukar tetap dan mengambang. Selanjutnya terdapat beberapa jenis sistem nilai tukar yang merupakan kombinasi dari ketiga sistem nilai tukar tersebut. Diantara sistem nilai tukar mengambang murni dengan FBAR terdapat tiga jenis sistem nilai, yaitu pegged, target zone (band), managed floating. Sementara itu crawling pegged dapat dibagi menjadi dua jenis lagi, yaitu

active (pre-announced) dan passive crawling pegged.

level yang ditetapkan. Selain itu, sistem ini dapat mendorong kecenderungan dunia usaha untuk tidak melakukan hedging atau perlindungan nilai valuta asingnya terhadap risiko perubahan nilai tukar. Sistem ini umumnya diterapkan di negara yang mempunyai cadangan devisa besar, dengan sistem devisa yang masih relatif terkontrol.

Sistem nilai tukar mengambang mempunyai kelebihan dengan tidak perlunya cadangan devisa yang besar, karena bank sentral tidak harus mempertahankan nilai tukar pada suatu level tertentu. Akan tetapi, nilai tukar yang terlalu berfluktuasi dapat menambah ketidakpastian bagi dunia usaha. Sistem ini umumnya diterapkan di negara yang mempunyai cadangan devisa relatif kecil sementara sistem devisa yang dianut cenderung bebas (Syarifuddin 2015).

Sistem Nilai Tukar Tetap (Fixed Exchange Rate System)

Pada sistem nilai tukar tetap nilai tukar mata uang suatu negara ditetapkan secara tetap dengan mata uang asing tertentu. Dengan penetapan nilai tukar secara tetap, terdapat kemungkinan nilai tukar yang ditetapkan terlalu tinggi ( over-valued) atau terlalu rendah (under-valued) dari nilai yang sebenarnya. Terdapat dua penyebab utama suatu negara meninggalkan sistem ini yaitu:

Pertama, dapat menganggu neraca perdagangan. Dengan menerapkan sistem nilai tukar tetap, maka nilai mata uang domestik akan dapat lebih mahal dibandingkan dengan nilai sebenarnya. Kondisi ini dapat mengakibatkan barang-barang ekspor suatu negara menjadi lebih mahal di luar negeri dan akan mengurangi daya kompetisi dan selanjutnya akan menurunkan volume ekspor. Disisi impor, nilai tukar yang over-valued mengakibatkan harga barang-barang impor menjadi lebih murah dan impor dapat meningkat. Secara keseluruhan nilai tukar yang over-valued akan memperburuk neraca perdagangan suatu negara.

Kedua, ketidakcukupan cadangan devisa untuk mempertahankan nilai tukar ini. Negara-negara yang memiliki cadangan devisa sedikit akan rentan terhadap serangan nilai tukar karena negara tidak mempunyai cadangan devisa yang cukup untuk mengintervensi ke pasar valas dalam mempertahankan nilai tukar. (Simorangkir dan Suseno, 2005).

Sumber: Mankiw (2007)

Gambar 3 Keseimbangan nilai tukar tetap e2

e1

Q Q1 Q2

e

S1 S2

D1 D2

Fixed Rate Kurs

Gambar 3 menunjukkan bagaimana kondisi nilai tukar suatu mata uang dalam sistem nilai tukar tetap. K1 merupakan kondisi mata uang negara yang terlalu tinggi daripada nilai yang ditetapkan. Sebaliknya, kondisi mata uang yang terlalu rendah ditunjukkan oleh K2.

Sistem Nilai Tukar Mengambang Terkendali (Managed Floating Exchange

Rate System)

Menurut Simorangkir dan Suseno (2005), suatu negara menerapkan nilai tukar mengambang terkendali apabila bank sentral melakukan intervensi di pasar valuta asing tetapi tidak ada komitmen untuk mempertahankan nilai tukar pada tingkat tertentu atau pada suatu batasan target (target zone). Tujuan dari intervensi tersebut adalah untuk menstabilkan pergerakan nilai tukar secara berkala atau setidaknya mengurangi tingkat volatilitas pada tingkat moderat, serta mencegah pergerakan nilai yang terlalu besar.

Keuntungan dari sistem ini adalah pembuat kebijakan mendapat kebebasan untuk menggunakan intervensi atau kebijakan lain, seperti suku bunga, untuk mencapai nilai tukar yang diharapkan sesuai dengan kebutuhan ekonomi tanpa harus kehilangan kredibilitas. Akan tetapi, kelemahan dari sistem ini dapat mendorong kegiatan spekulasi dan (jika) bank sentral atau pemerintah tidak mempunyai cadangan devisa yang cukup, dapat mengakibatkan ambruknya sistem nilai tukar ini.

Sistem Nilai Tukar Mengambang Bebas (Free Floating Exchange Rate

System)

Dalam sistem nilai tukar ini, mekanisme penetapan nilai mata uang domestik terhadap mata uang asing ditentukan oleh mekanisme pasar. Besarnya nilai tukar ini juga dipengaruhi oleh perilaku penjual dan pembeli khususnya para spekulan. Dengan demikian, pada sistem ini nilai mata uang akan dapat berubah setiap saat tergantung dari permintaan dan penawaran mata uang domestik relatif terhadap mata uang asing dan perilaku spekulan.

Sumber: Mankiw (2007)

Gambar 4 Keseimbangan nilai tukar mengambang

S’

S

Jumlah Mata Uang E1 E

e2 e1 Kurs

e

Q Q1 Q2 D

Bank Sentral tidak menargetkan besarnya nilai tukar dan tidak melakukan intervensi langsung ke pasar valuta asing. Sistem nilai tukar ini banyak dianut oleh negara-negara di dunia. Hal tersebut terjadi karena sistem ini memiliki beberapa keuntungan, yaitu: Pertama, sistem ini memungkinkan suatu negara mengisolasikan kebijakan ekonomi makronya dari dampak kebijakan dari luar sehingga suatu negara mempunyai kebebasan untuk mengeluarkan kebijakan yang independen. Kedua, sistem ini tidak memerlukan cadangan devisa yang besar karena tidak ada kewajiban untuk mempertahankan nilai tukar. Tetapi sistem ini juga memiliki kelemahan, yaitu penetapan nilai tukar berdasarkan pasar dapat mengakibatkan nilai tukar berfluktuasi. Depresiasi nilai tukar dapat mengakibatkan peningkatan harga barang-barang impor dan pada akhirnya akan memicu inflasi di dalam negeri (Simorangkir dan Suseno, 2005).

Dua alasan mengapa banyak negara yang menggunakan sistem nilai tukar mengambang adalah sebagai berikut. Pertama, sistem nilai tukar ini memberikan kebebasan kepada negara yang menerapkannya untuk mengeluarkan kebijakan yang independen karena sistem ini memungkinkan negara penggunanya untuk memisahkan kebijakan ekonominya dari dampak kebijakan eksternal. Kedua, sistem nilai tukar ini tidak mewajibkan negara penggunanya untuk mempertahankan nilai tukar pada tingkat tertentu, sehingga suatu negara memiliki kewajiban unutk mengumpulkan cadangan devisa sebanyak-banyaknya. Namun, sistem ini juga mempunyai kelemahan, yaitu penetapan nilai tukar yang berdasarkan mekanisme pasar menyebabkan nilai tukar mudah berfluktuasi sehingga dapat memengaruhi stabilitas perekonomian domestik.

Fixed but Adjustable Rate (FBAR)

Sistem nilai tukar FBAR disebut juga dengan sebutan adjustable peg dan merupakan perpaduan antara sistem nilai tukar tetap dan sistem nilai tukar mengambang murni. Salah satu ciri dari sistem nilai tukar nin adalah komitmen untuk mempertahankan nilai tukar pada tingkat tertentu oleh bank sentral. Oleh karena itu, dalam sistem ini, tingkat nilai tukar juga ditentukan oleh pembuat kebijakan seperti bank sentral dan bank sentral akan melakukan intervensi langsung dengan menjual dan membeli mata uang dengan harga tetap di pasar valas unutk mempertahankan tingkat nilai tukar tersebut.

Yang membedakan FBAR dengan nilai tukar murni adalah tingkat nilai tukar yang dapat berubah. Namun pada kenyataannya, perubahan tersebut tidak selalu dilakukan oleh bank sentral dengan tujuan unutk menjaga kredibilitas. Hal tersebut terjadi karena adanya kekhawatiran terkait dengan reaksi pasar, karena adanya perubahan tingkat nilai tukar dapat mencerminkan perubahan fundamental ekonomi atau terjadinya tekanan pasar yang kuat yang memengaruhi cadangan devisa yang pada akhirnya dapat memengaruhi stablitas perekonomian.

Keunggulan daru sistem ini adalah dapat mendorong terciptanya kebijakan moneter dan nilai tukar yang independen, terutama jika diterapkan oleh negara dengan mobilitas arus modal yang rendah. Arus modal yang rendah mempermudah otoritas moneter untuk menyusun dan mengimplementasikan kebijakannya tanpa perlu mengkhawatirkan arus masuk dan keluar modal.

yang tinggi tidak dapat melakukan kebijakan moneternya secara independen. Hal itu disebabkan arus modal yang tinggi memberikan tekanan yang tinggi juga terhadap nilai tukar sehingga kebijakan bank sentral lebih banyak diarahkan untuk menjaga kestabilan nilai tukar.

Sistem Nilai Tukar Terpatok (peg)

Sistem nilai tukar terpatok (pegged exchange rate system) merupakan varian dari sistem nilai tukar FBAR dan mengambang. Sistem nilai tukar terpatok adalah suatu sistem nilai tukar dimana mata uang suatu negara dipatokkan atau dikaitkan ke suatu mata uang asing atau ke sekeranjang mata uang asing (multi currency pegging). Sistem ini terbagi menjadi dua sebagai berikut:

Flexible peg

Dalam sistem nilai tukar ini, bank sentral mematok atau mengaitkan (peg) nilai tukar mata uang lokal terhadap mata uang asing sebesar besaran tertentu dalam jangka waktu yang pendek. Dalam sistem ini, otoritas moneter tidak memiliki kewajiban untuk mempertahankan nilai tukar pada tingkat tertentu atau mempertahankan niali tukar riil tertentu. Penetapan peg nilai tukar mata uang tersebut dapat dilakukan baik melalui intervensi maupun mekanisme pasar. Kurs atau nilai tukar dengan sistem ini dengan cepat dan sering disesuaikan sebagai respon terhadap kekuatan pasar atau perubahan fundamental ekonomi. Keunggulan dari sistem ini yaitu dapat mencegah terjadinya ketidakstabilan atau volatilitas nilai tukar dalam jangka pendek. Sistem ini memiliki kelemahan yaitu tidak dapat digunakan sebagai jangkar nominal. Namun demikian, kelemahan tersebut membuat sistem ini memiliki fleksibilitas yang dapat mendorong pelaksanaan kebijakan moneter yang independen.

Crawling Peg

Sistem Nilai Tukar Target Zone (band)

Secara definisi nilai tukar mata uang dalam sistem ini dibiarkan mengambang dalam target daerah tertentu (band) dengan penetapan rentang band

berupa batas atas dan batas bawah. Dalam sistem ini, bank sentral berkewajiban untuk menjaga nilai tukar dalam rentang band tersebut. Oleh karena itu, dalam sistem ini penetapan besarnya rentang band menjadi salah satu faktor penting yang harus diperhatikan. Sistem ini menjadi mirip dengan sistem nilai tukar mengambang murni apabila rentang band yang ditetapkan terlalu lebar. Sebaliknya sistem ini menjadi mirip dengan FBAR apabila rentang band yang ditetapkan terlalu sempit. Namun demikian, adanya rentang band tersebut menjadikan sistem ini memiliki banyak fleksibilitas. Rentang band yang ditetapkan juga dapat disesuaikan atau dibiarkan tetap pada waktu tertentu.

Mekanisme Transmisi Kebijakan Moneter

Menurut Warjiyo (2004), mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan. Mekanisme transmisi moneter dimulai dari tindakan bank sentral dengan menggunakan instrumen moneter, apakah OPT (Operasi Pasar Terbuka) atau yang lain, dalam melaksanakan kebijakan moneternya. Tindakan itu kemudian berpengaruh pada aktivitas ekonomi dan keuangan melalui berbagai saluran transmisi kebijakan moneter yaitu saluran uang, kredit, suku bunga, nilai tukar, harga aset, dan ekspektasi inflasi.

Pada perekonomian terbuka, perkembangan ekonomi dan keuangan di suatu negara akan dipengaruhi pula oleh perkembangan ekonomi dan keuangan di negara lain yang terjadi antara lain melalui perubahan nilai tukar, volume ekspor dan impor, atau besarnya arus dana yang masuk dan keluar dari negara yang bersangkutan. Pada kondisi demikian, peranan saluran lain seperti nilai tukar, suku bunga, dan kredit menjadi semakin penting dalam transmisi kebijakan moneter. Peranan saluran harga aset lainnya, seperti obligasi dan saham, dan saluran ekspektasi juga semakin diperhatikan. Secara spesifik, Taylor (2002) menyatakan bahwa mekanisme transmisi kebijakan moneter adalah ”the process through monetary policy decisions are transmitted into changes in real GDP and inflation”.

sehingga semakin mempererat keterkaitan transmisi keuangan dan aliran modal antar negara. Berbagai perkembangan seperti ini perlu semakin diperhatikan dalam memahami mekanisme transmisi kebijakan moneter agara kebijakan moneter lebih efektif.

Teori mekanisme kebijakan moneter pada mulanya mengacu pada peranan uang dalam perekonomian, yang pertama kali dijelaskan oleh Fisher ditahun 1911 dalam bukunya yang berjudul Quantity Theory of Money. Dalam perkembangan selanjutnya, dengan kemajuan di sektor keuangan selain perbankan dan semakin terintegrasinya globalisasi keuangan, terdapat enam saluran mekanisme transmisi kebijakan moneter (monetary policy transmission channels) yang sering dikemukakan dalam teori ekonomi moneter (Mishkin 2001). Kelima saluran transmisi moneter yang dimaksud adalah saluran moneter langsung (direct monetary channel) yang diantaranya adalah, saluran suku bunga (interest rate channel), saluran nilai tukar (exchange rate channel), saluran harga aset (asset price channel), saluran kredit (credit channel), saluran neraca keuangan (balance sheet channel), dan saluran ekspektasi (expectation channel). Beberapa ekonom seperti Allen dan Carletti (2008), dan Borio dan Zhou (2008) berpandangan bahwa saluran perilaku berisiko (risk taking channel) sebagai saluran transmisi moneter tersendiri.

Bekerjanya mekanisme transmisi kebijakan moneter dimulai dari keputusan kebijakan moneter bank sentral melalui suku bunga kebijakan dan instrumen moenter lainnya, seperti operasi moneter, intervensi valuta asing, giro wajib minimum (GWM). Atau yang lainnya. Tindakan tersebut kemudian memiliki pengaruh terhadap aktivitas di sektor keuangan dan ekonomi riil melalui berbagai saluran mekanisme transmisi, seperti saluran suku bunga, nilai tukar, harga aset, uang beredar, kredit dan ekspektasi. Pengaruh kebijakan moneter tersebut terjadi melalui dua tahapan mekanisme di dalam perekonomian, yaitu yang pertama adalah interaksi antara bank sentral dengan perbankan dan lembaga keuangan lainnya dalam berbagai transaksi di sektor keuangan, lalu kemudian adalah interaksi antara perbankan dan kembaga keuangan lainnya dengan para pelaku ekonomi di sektor riil dalam proses intermediasi keuangan di berbagai aktivitas ekonomi baik dalam maupun luar negeri.

Dalam kenyataannya mekanisme transmisi kebijakan moneter merupakan proses yang kompleks dan karenanya dalam teori ekonomi moneter sering disebut denga black box (Bernanke dan Gertler 1995). Hal ini terjadi karena mekasnisme kebijakan moneter sering dipengaruhi oleh tiga faktor, diantaranya adalah 1) perubahan perilaku bank sentral, pemerintah, perbankan, dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya, 2) lamanya tenggat waktu (lag) sejak kebijakan moneter ditempuh otoritas moneter sampai pengaruhnya terhadap pertumbuhan ekonomi terjadi dan sasaran inflasi tercapai, serta 3) terjadinya perubahan pada saluran-saluran mekanisme transmisi kebijakan moneter itu sendiri karena perubahan perilaku dari bank sentral dan sesuai perkembangan ekonomi dan keuangan di negara yang bersangkutan.

Perubahan perilaku bank sentral, pemerintah, perbankan, dan sektor keuangan, serta pelaku ekonomi, jelas akan berpengaruh pada interaksi yang dilakukannya dalam berbagai aktivitas ekonomi dan keuangan, dan karena hal tersebut maka akan membawa perubahan pula pada mekanisme transmisi kebijakan moneter. Bahkan dalam banyak hal, mekanisme transmisi moneter diliputi ketidakpastian dan relatif sulit diprediksi. Dalam hal bank sentral menurunkan suku bunga perilaku dan kondisi neraca bank berpengaruh terhadap penurunan suku bunga dan volue deposito dan kredit. Kebijakan suku bunga tersebut juga berpengaruh pada ekspektasi para pelaku pasar keuangan serta nilai tukar dan harga saham. Perilaku dan kondisi neraca rumah tangga dan perusahaan juga berpengaruh terhadap besarnya dampak kebijakan suku bunga tesebut terhadap simpanan deposito dan permintaan kredit perbankan. Demikian pula perubahan perilaku perbankan dalam operasi dan inovasi produk keuangan yang dilakukannya, seperti keengganan bank dalam menyalurkan kredit ataupun maraknya produk derivatif dalam transaksi valuta asing, juga menentukan bagaiman kebijakan moneter bank sentral dapat mempengaruhi berbagai aktivitas ekonomi.

Pengaruh mekanisme transmisi kebijakan moneter ke pertumbuhan ekonomi dan inflasi pada umumnya berlangsung dengan tenggat waktu yang reltif lama dan bervariasi (Friedman dan Hann 1990). Namun di pasar valuta asing dan pasar saham, penurunan suku bunga tersebut dapat direspons secara cepat oleh pelaku pasar dengan pelemahan nilai tukar dan peningkatan harga saham melalui perubahan komposisi portofolio investasinya.

Kebijakan Moneter Dalam Perekonomian Terbuka

Dalam model Mundell-Flemming dengan asumsi bahwa perekonomian yang sedang dipelajari adalah perekonomian terbuka kecil dengan mobilitas modal sempurna. Hal tersebut berimplikasi bahwa perekonomian ini merupakan bagian kecil dari pasar dunia dan dengan sendirinya hanya memiliki dampak yang tidak berarti pada tingkat suku bunga dunia atau dengan kata lain suku bunga domestik ditentukan oleh suku bunga dunia. Perekonomian tersebut dapat meminjam atau memberi pinjaman sebanyak yang negara tersebut inginkan di pasar keuangan dunia tanpa mempengaruhi tingkat bunga dunia.

IS : Y = C(Y-T) + I(r*) + G + NX(e) (2.2)

LM : M/P = L(r*, Y) (2.3)

Persamaan pertama menjelaskan keseimbangan di pasar barang, dan persamaan kedua menjelaskan keseimbangan di pasar uang. Variabel eksogen adalah kebijakan fiskal G dan T, kebijakan moneter M, tingkat harga P, dan tingkat bunga dunia r*. Variabel endogen adalah pendapatan Y dan kurs e. Equilibrium atau keseimbangan untuk perekonomian terjadi pada saat IS dan LM berpotongan. Perpotongan ini menunjukkan bahwa pasar barang dan pasar uang berada dalam keseimbangan.

Kebijakan Moneter Pada Fixed Exchange Rates

Dalam perekonomian terbuka dengan sistem kurs tetap (fixed exchange rate), bank sentral siap untuk menjual atau membeli mata uang domestik untuk mata uang asing pada harga yang telah ditetapkan sebelumnya. Pada sistem ini, penawaran uang menyesuaikan dengan kurs yang berlaku. Apabila keseimbangan penawaran dan permintaan uang terjadi pada nilai kurs diatas kurs yang ditetapkan, maka bank sentral akan menaikkan pernawaran uang sampai akhirnya kurs kembali pada level yang telah ditetapkan.

Kebijakan Moneter Dalam Floating Exchange Rates

Pada perekonomian terbuka dengan sistem nilai tukar mengambang (floating exchange rates), kurs dibiarkan berfluktuasi dengan bebas sesuai dengan permintaan dan penawaran di pasar. Jika bank sentral menaikkan jumlah uang beredar (ekspansi moneter) dan harga diasumsikan tetap, maka kenaikan dalam penawaran uang atau jumlah uang beredar akan meningkatkan keseimbangan uang riil.

Dalam perekonomian terbuka kecil, tingkat bunga ditetapkan oleh tingkat bunga dunia, maka kenaikan dalam penawaran uang akan menekan tingkat bunga domestik untuk turun sehingga akan terjadi aliran modal keluar karena investor akan merasa diuntungkan apabila menanamkan modalnya di luar negeri. Aliran modal keluar ini akan meningkatkan penawaran mata uang domestik atau terjadi

excess supply mata uang domestik di pasar valas, sehingga akan membuat nilai tukar terdepresiasi. Penurunan kurs ini akan membuat barang-barang domestik relatif lebih mahal dibandingkan dengan barang-barang luar negeri sehingga akan mendorong ekspor yang nantinya akan meningkatkan nilai ekspor bersih dan pada akhirnya output akan meningkat.

Inflasi

Menurut Lipsey (1995), inflasi adalah kenaikan rata-rata semua tingkat harga. Kadang kenaikannya bisa terus menerus dan berkepanjangan. Menurut Friedman dalam Mishkin (2001), inflasi adalah suatu fenomena moneter yang selalu terjadi dimanapun.

depan akan meningkat. Peningkatan upah ini akan membuat produsen untuk menurunkan tingkat produksinya dibawah tingkat produksi optimal sehingga akan meningkatkan harga dan akan meningkatkan tingkat pengangguran. Jika pemerintah memiliki target untuk menurunkan tingkat pengangguran dan meningkatkan pertumbuhan ekonomi, maka kegiatan ekonomi diarahkan untuk meningkatkan output sampai tingkat optimal (full employment) sehingga akan meningkatkan tingkat permintaan secara agregat dan akan meningkatkan harga, apabila proses tersebut terus menerus berlangsung dan akan mengakibatkan kenaikan dalam tingkat harga tanpa mengubah output dalam jangka panjang, maka kondisi ini disebut sebagai cost-push inflation.

Sementara itu, inflasi dari sisi permintaan (demand-pull inflation) terjadi apabila secara agregat terjadi peningkatan terhadap barang-barang dan jasa dalam memenuhi permintaan yang mendorong produsen untuk menambah dana produksi dan menyebabkan pergeseran kurva permintaan. Kondisi ini secara langsung dapat mengakibatkan inflasi karena menyebabkan naiknya harga output. Peristiwa ini dinamakan demand-pull inflation. (Mishkin, 2001)

Pengukuran Tingkat Inflasi: Consumer Price Indeks (CPI)

Menurut Lipsey (1995), Consumer Price Indeks (CPI) adalah suatu ukuran harga rata-rata berbagai komoditi yang biasanya dibeli rumah tangga. Consumer Price Index (CPI) yang sering disebut juga sebagai Indeks Harga Konsumen (IHK) paling banyak digunakan untuk menghitung laju inflasi, termasuk di Indonesia. IHK dapat digunakan untuk menghitung laju inflasi bulanan, triwulan, semesteran dan tahunan. Perhitungan dengan menggunakan rumus sebagai berikut:

IHK : Indeks Harga Konsumen pada tahun atau periode t, IHKt : Indeks Harga Konsumen pada tahun atau periode t-1,

Exchange rate pass-through

Exchange rate pass-through diartikan sebagai persentase perubahan pada harga barang yang diimpor akibat adanya satu persen perubahan dari nilai tukar dua negara yang melakukan perdagangan (Campa & Goldberg 2006). Tingkat dan kecepatan dari perubahan nilai tukar terhadap harga impor dipengaruhi beberapa faktor, antara lain: (1) adanya ekspektasi pasar terhadap lamanya depresiasi terjadi dalam satu negara, (2) biaya dari adjusting price (biaya penyesuaian), dan (3) kondisi permintaan.

Model Dasar Exchange Rate Passthrough terhadap Consumer Price

Diasumsikan terdapat perusahaan asing yang mengekspor produknya ke suatu negara. Dalam kompetisi yang tidak sempurna, maksimisasi laba eksportir dengan harga dalam satuan mata uang di negara importir pada waktu t yaitu:

Pt = θtEtCt* (2.5)

Dimana P adalah harga dalam satuan mata uang lokal, C* adalah biaya marginal eksportir dalam satuan mata uang negara asal eksportir tersebut, E adalah nilai tukar domestik, dan θ adalah mark-up dari biaya marginal.

Diasumsikan mark-up merespon terhadap tekanan permintaan di negara importir dan juga tergantung pada stabilitas makro ekonomi di negara importir. Ketika perekonomian menghadapi krisis, nilai ERPT menjadi tinggi. Penjelasan dibalik hipotesis ini adalah bahwa keputusan perusahaan dalam menentukan seberapa besar perubahan biaya ditransmisikan kedalam harga tergantung kepada kondisi makro ekonomi di negara importir. Pada saat kondisi makro ekonomi sedang buruk di negara importir, eksportir di luar negeri akan memutuskan untuk mentransmisikan perubahan biaya dengan proporsi yang lebih besar karena adanya kemungkinan importir mengalami default. Pada saat kondisi makro ekonomi sedang baik, eksportir mungkin akan menurunkan perubahan biaya untuk menjaga loyalitas di pasar tujuan ekspor. Dengan demikian, mark-up

memiliki persamaan sebagai berikut:

θt= θ(ρ, E (Z)) (2.6)

dimana ρ adalah tekanan pada demand di negara importir, dan komponen

Z merupakan respons nonlinear terhadap kondisi makro ekonomi. Nilai Z yang tinggi mengimplikasikan kondisi makro ekonomi yang buruk, dengan kata lain Z

merupakan ukuran ketidakstabilan makroekonomi. Fungsi (Z) merupakan

mark-up multiplier, dimana perusahaan akan merespon lebih terhadap perubahan nilai tukar jika kondisi perekonomian buruk. Dengan demikian, saat krisis terjadi ERPT akan meningkat.

Dari persamaan (2.5) dan (2.6), persamaan log-linear reduced form

sederhana untuk harga akan menjadi:

pt= βct* + Kyt+ αet+ (Z)et (2.7)

persamaan (2.7) menunjukkan bahwa terdapat dua saluran ERPT. Saluran pertama

melalui α dan nilainya berkisar antara 0 dan 1. Lalu, saluran kedua melalui fungsi

(Z), yang nilainya tegantung kondisi makro ekonomi. Menurut Korhonen

(2005), diasumsikan terdapat threshold Z* yang membagi menjadi 2 kelompok, yaitu nilai Z yang kecil (kondisi makro ekonomi baik) dan nilai Z yang tinggi (kondisi makro ekonomi buruk).

(Z) = 0; � ≤ �∗

> 0 ; Z > Z* (2.8)

dari dua kelompok ini, terdapat dua ERPT yang berbeda. Jika negara importir mengalami kondisi makro ekonomi yang baik, nilai ERPT adalah sebesar

ERPT adalah sebesar α + . Dari sini terlihat bahwa ERPT lebih tinggi pada

bagian kedua dimana α + > α . Dengan kondisi makro ekonomi yang tidak stabil, perusahaan tidak memiliki insentif untuk menyerap peningkatan biaya dalam marginnya. Dengan demikian, model ini menyimpulkan bahwa persepsi tentang kondisi makro ekonomi suatu negara akan meningkatkan ERPT secara nonlinear.

Jika didiferensiasi, persamaannya akan menjadi:

Δpt = βΔct*+ Kδyt+ [α + (Z)] Δet (2.9)

Model dengan threshold seperti yang dijabarkan diatas lebih cocok untuk satu perusahaan, bukan untuk agregat dari banyak perusahaan karena kemungkinan ada heterogenitas antar perusahaan dalam mengambil keputusan terhadap kondisi makro ekonomi suatu negara, Korhonen (2005). Oleh karena itu menurut Nogueira (2011), lebih baik agar digunakan model smooth transition

dibanding model threshold dalam analisis penelitian speerti ini.

Pada model yang dijabarkan diatas, yang digunakan adalah harga impor (import price). Namun dalam penelitian ini akan dianalisis transmisi nilai tukar (ERPT) terhadap consumer price, karena variabel ini cukup penting untuk pengambil kebijakan. Komposisi consumer price index (CPI):

PCPI = PHϕPT1-ϕ (2.10)

Dimana PCPI adalah tingkat consumer price, H merupakan sektor non-tradable (home), T adalah sektor tradable, dan ϕ adalah parameter yang menunjukkan partisipasi tiap sektor dalam komposisi CPI.

Dari persamaan 2.10 dapat diderivasi persamaan inflasi, dimana π adalah inflasi CPI:

π = ϕπH + (1-ϕ)πT (2.11)

π(H)t= δπ(H)t-1 + �Δyt (2.12)

π(T)t= δπ(T)t-1+ βΔct*

+ kyt+ [α + (Z)]Δet (2.13)

persamaan (2.12) menyatakan bahwa harga di sektor non tradable bergantung pada output gap dan tingkat inflasi periode sebelumnya. Persamaan (2.13) menunjukkan harga sektor tradable, yang pada dasarnya seperti di persamaan (2.9) dan menambahkan inflasi perode sebelumnya. Dengan mensubstitusi (2.12) dan (2.13) ke dalam persamaan (2.11), diperoleh:

πt = ϕ[δπ(H)t-1 + �Δyt] + (1- ϕ){ δπ(T)t-1+ βΔct* + kyt+ [α + (Z)]Δet } (2.14)

setelah persamaan (4.10) disusun ulang, maka diperoleh:

πt= δπ(T)t-1 + [(1- ϕ)k + ϕ�] Δyt + (1- ϕ) βΔct* + (1- ϕ)[α + (Z)]Δet (2.15)

persamaan (2.15) merupakan model dasar untuk mengestimasi exchange rate passthrough terhadap tingkat consumer price, dan dapat disebut sebagai kurva

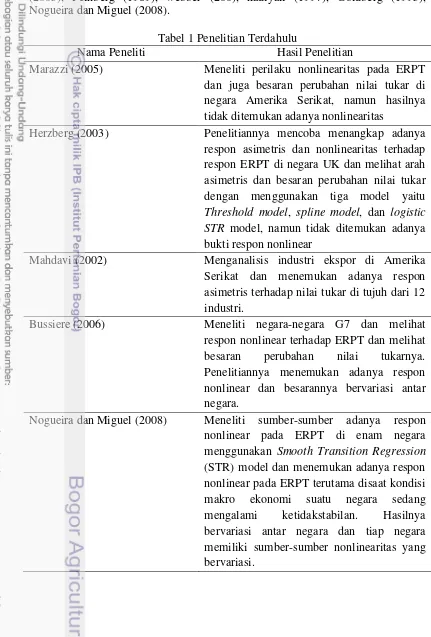

Penelitian Terdahulu

Penelitian empiris mengenai respon nonlinearitas dan asimetris pada

exchange rate passthrough telah cukup banyak dilakukan dan hasil yang diperoleh cukup beragam, diantaranya penelitian yang dilakukan oleh Marazzi (2005), Pollard dan Coughlin (2004), Mahdavi (2002), Bussiere (2006), Herzberg (2003), Feinberg (1989), webber (200), kadiyali (1997), Goldberg (1995), Nogueira dan Miguel (2008).

Tabel 1 Penelitian Terdahulu

Nama Peneliti Hasil Penelitian

Marazzi (2005) Meneliti perilaku nonlinearitas pada ERPT dan juga besaran perubahan nilai tukar di negara Amerika Serikat, namun hasilnya tidak ditemukan adanya nonlinearitas

Herzberg (2003) Penelitiannya mencoba menangkap adanya respon asimetris dan nonlinearitas terhadap respon ERPT di negara UK dan melihat arah asimetris dan besaran perubahan nilai tukar dengan menggunakan tiga model yaitu

Threshold model, spline model, dan logistic STR model, namun tidak ditemukan adanya bukti respon nonlinear

Mahdavi (2002) Menganalisis industri ekspor di Amerika Serikat dan menemukan adanya respon asimetris terhadap nilai tukar di tujuh dari 12 industri.

Bussiere (2006) Meneliti negara-negara G7 dan melihat respon nonlinear terhadap ERPT dan melihat besaran perubahan nilai tukarnya. Penelitiannya menemukan adanya respon nonlinear dan besarannya bervariasi antar negara.

Nogueira dan Miguel (2008) Meneliti sumber-sumber adanya respon nonlinear pada ERPT di enam negara menggunakan Smooth Transition Regression

Penelitian-penelitian sebelumnya lebih banyak berfokus pada perilaku asimetris dan melihat arah dan besaran dari perubahan nilai tukar. Bahasan terkait perilaku nonlinear pada nilai tukar dan sumber-sumber variabel penyebab perilaku nonlinear tersebut masih cukup sedikit dibahas terutama di Indonesia. Oleh karena itu, penelitian ini mencoba untuk mencari tahu adanya respon nonlinear pada nilai tukar dan apa saja variabel yang dapat menjadi sumber-sumber penyebab respon nonlinear pada nilai tukar khususnya di Indonesia.

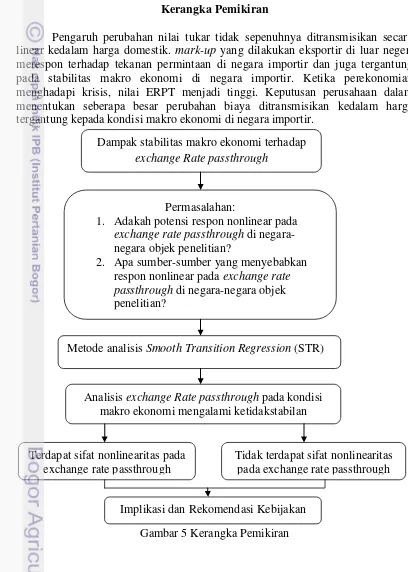

Kerangka Pemikiran

Pengaruh perubahan nilai tukar tidak sepenuhnya ditransmisikan secara linear kedalam harga domestik. mark-up yang dilakukan eksportir di luar negeri merespon terhadap tekanan permintaan di negara importir dan juga tergantung pada stabilitas makro ekonomi di negara importir. Ketika perekonomian menghadapi krisis, nilai ERPT menjadi tinggi. Keputusan perusahaan dalam menentukan seberapa besar perubahan biaya ditransmisikan kedalam harga tergantung kepada kondisi makro ekonomi di negara importir.

Gambar 5 Kerangka Pemikiran Dampak stabilitas makro ekonomi terhadap

exchange Rate passthrough

Permasalahan:

1. Adakah potensi respon nonlinear pada

exchange rate passthrough di negara-negara objek penelitian?

2. Apa sumber-sumber yang menyebabkan respon nonlinear pada exchange rate passthrough di negara-negara objek penelitian?

Metode analisis Smooth Transition Regression (STR)

Analisis exchange Rate passthrough pada kondisi makro ekonomi mengalami ketidakstabilan

Terdapat sifat nonlinearitas pada exchange rate passthrough

Tidak terdapat sifat nonlinearitas pada exchange rate passthrough

Pada saat kondisi makro ekonomi sedang buruk di negara importir, eksportir di luar negeri akan memutuskan untuk mentransmisikan perubahan biaya dengan proporsi yang lebih besar karena adanya kemungkinan importir mengalami default. Pada saat kondisi makro ekonomi sedang baik, eksportir di luar negeri mungkin akan menurunkan perubahan biaya untuk menjaga loyalitas di pasar tujuan ekspor.

Oleh karena itu, dengan melihat dari paparan sebelumnya dan mengacu pada tujuan penelitian, fokus pada penelitian ini adalah untuk mencari tahu apakah terdapat respon nonlinear pada nilai tukar terutama saat kondisi makro ekonomi sedang mengalami ketidakstabilan, dan variabel apa saja yang menjadi sumber respon nonlinear pada nilai tukar tersebut. diagram kerangka pemikiran dijelaskan dalam Gambar 5 berikut.

Hipotesis Penelitian

Berdasarkan latar belakang, permasalahan, dan tujuan penelitian tersebut, maka hipotesis penelitian yang diajukan adalah sebagai berikut:

1. Terdapat respon nonlinear pada exchange rate passthrough pada negara-negara yang menjadi objek penelitian.

2. Sumber nonlinearitas pada exchange rate passthrough berasal dari ketidakstabilan kondisi makro ekonomi di negara-negara yang menjadi objek penelitian.

3 METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data time series bulanan negara Indonesia dan Korea Selatan, pada periode 1997M1 sampai 2014M12. Data diperoleh dari International Financial Statistics (IFS). Variabel yang digunakan diantaranya inflasi, nilai tukar, output, dan real interest rate differential (RIDS). Data inflasi adalah perubahan data consumer price index

(CPI). Data nilai tukar adalah perubahan mata uang domestik per US Dollar. Pertumbuhan output bulanan menggunakan proksi tingkat pertumbuhan industrial production index (IPI). Variabel RIDS menggunakan data tingkat suku bunga pasar uang atau money market rates dan merupakan selisih suku bunga riil suatu negara dengan suku bunga riil di Amerika Serikat, inflasi CPI kemudian digunakan untuk memperoleh nilai riil dari variabel nominal tersebut. Variabel-variabel yang digunakan kemudian ditransformasi kedalam logaritma natural.

Tabel 2 Jenis dan Sumber data

No Data Proksi Sumber Literatur

1. Harga Domestik CPI IFS Nogueira (2008)

2. Nilai Tukar Nominal (Nilai tukar domestik/USD)

NER IFS Nogueira (2008)

3. Output IPI IFS Nogueira (2008)

Metode Analisis

Untuk Mengidentifikasi adanya potensi respon nonlinear pada exchange rate passthrough dan mengetahui sumber-sumber yang menyebabkan respon nonlinear, penelitian ini akan menggunakan model Smooth Transition Regression

(STR) sebagai alat analisis. Model Smooth Transition Regression adalah suatu kelas model nonlinear yang menghitung perubahan deterministik parameter sepanjang waktu yang dikombinasikan dengan perilaku perubahan rezim. Model STR secara umum memiliki bentuk sebagai berikut:

= 1 + 2 −�, , + (3.1)

Dimana, −� adalah variabel transisi, G adalah fungsi transisi, adalah ukuran kecepatan transisi dari satu rezim ke rezim lainnya, dan c adalah threshold

untuk fungsi transisi. Fungsi transisi G merupakan fungsi kontinu yang nilainya berkisar antara 0 dan 1. Ketika meningkat, perubahan fungsi transisi terjadi seketika itu juga.

Fungsi transisi memliki beberapa jenis, diantara Logistic Smooth Transition Function 1 (LSTR1), Logistic Smooth Transition Function 2 (LSTR2), dan Exponential Smooth Transition Regression (ESTR). Secara rinci spesifikasi ketiga fungsi transisi tersebut dijabarkan sebagai berikut:

Logistic Smooth Transition Function 1 (LSTR1)

(3.2)

Logistic Smooth Transition Function 2 (LSTR2)

(3.3)

Exponential Smooth Transition Regression (ESTR)

(3.4)

Dalam penelitian ini akan digunakan logistic smooth transition function

(LSTR), yaitu:

−�, , = 1 +� � − −� − −1 (3.5)

Spesifikasi LSTR tersebut menunjukkan bahwa koefisien nonlinear akan memiliki nilai yang berbeda tergantung dari apakah variabel transisi berada dibawah atau diatas threshold: jika − → −∞, koefisiennya menjadi 1;

jika − →+∞ , koefisiennya menjadi 1+ 2; dan jika = , koefisiennya

menjadi 1+ 2 / 2 .

Model penelitian yang digunakan adalah sebagai berikut:

� = 0+ ��=1 1,� � −�+ ��=0 2,�∆��_ � −�+ ��=0 3,� −�+

4,�∆��_� � −1+ 0∗+ ��=0 4,∗�∆��_� � −1 ; ; +�

�

�=0 (3.6)

Dimana � adalah tingkat inflasi, ∆��_ � adalah pertumbuhan output, ∆��_� � adalah perubahan nilai tukar, adalah selisish antara suku bunga