TUGAS AKHIR

PROSEDUR PENGOLAHAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (PPN) 1111 DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BELAWAN

O

L

E

H

Nama : SURAIYA BALATIF NIM : 102600041

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur atas kehadirat Allah SWT, yang telah memberikan limpahan rahmat-Nya sehingga penulis dapat menyelesaikan tugas akhir praktik kerja lapangan mandiri yang berjudul Prosedur Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN)

1111 di Kantor Pelayanan Pajak Pratama Medan Belawan. Tak lupa shalawat beriring salam penulis panjatkan kepada junjungan nabi besar Muhammad SAW yang telah memberikan

syafaatnya sehingga membawa kita semua ke dunia yang akan pengetahuan.

Tulisan ini dimaksudkan untuk memenuhi salah satu syarat menyelesaikan studi pada program studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara. Dalam penulisan tugas akhir ini penulis banyak mengambil referensi yang bersumber dari buku – buku perpajakan, majalah yang berkaitan dengan

perpajakan, internet maupun hasil observasi dan wawancara dari tempat penulis melakukan praktik kerja lapangan mandiri yaitu pada Kantor Pelayanan Pajak Pratama Medan Belawan.

Pada kesempatan ini penulis ingin mengucapkan terima kasih sebesar – besarnya dan

setulus – tulusnya kepada keluarga tersayang yang telah memberikan dan mengajarkan banyak hal selama ini, khususnya kepada orang tua tercinta yang dengan ketulusannya

mengasuh dan merawat penulis dari dalam kandungan hingga terlahir ke dunia sampai sekarang selama dua puluh satu tahun. Sungguh tiada kata yang dapat melukiskan besar cintamu. Serta untuk saudara sedarah yang teramat saya sayangi yang telah menyertai dan

mewarnai perjalanan kehidupan selama dua puluh satu tahun ini yaitu Sdr. Suhaila Balatif,S.E, Faris Balatif,S.T, Sumaiya Balatif,S.E dan juga adik tersayang Ali Balatif untuk

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak –

pihak yang telah memberikan bantuan, dorongan, maupun semangat kepada penulis sehingga penulis dapat menyelesaikan tugas akhir ini, yaitu:

1) Bapak Prof.Dr.Badaruddin,M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

2) Bapak Drs. Alwi Hashim Batubara,M.Si selaku ketua jurusan program studi Diploma

III Administrasi Perpajakan dan selaku dosen pembimbing bagi penulis dalam menyelesaikan tugas akhir ini yang telah bersedia meluangkan waktu dan memberikan banyak masukan berupa saran, arahan dan bimbingan.

3) Ibu Arlina,S.H,M.Hum selaku sekretaris jurusan program studi Diploma III Administrasi Perpajakan.

4) Bapak dan Ibu staf pengajar Diploma III Administrasi Perpajakan yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di FISIP USU.

5) Bapak Irwansyah Lubis,S.E.,M.Si selaku supervisor yang telah meluangkan waktunya untuk mengumpulkan data dan informasi yang dibutuhkan penulis guna menyelesaikan tugas akhir ini.

6) Seluruh pegawai Kantor Pelayanan Pajak Pratama Medan Belawan yang telah membantu dalam penyelesaian tugas akhir penulis baik dalam bentuk data maupun

semangat.

7) Seluruh staf pegawai Diploma III Administrasi Perpajakan.

8) Sahabat – sahabat terbaik yang selalu mendoakan, memberikan dukungan dan nasehat

kepada saya untuk menyelesaikan tugas akhir ini yaitu Junisa Putri, Citra Ardini, Fara Dita Afriana, Nicky Afti Fatimah Barus, Puti Aristia Novianti dan juga Zain Satria

9) Seluruh teman – teman seangkatan di Program Studi Diploma III Administrasi

Perpajakan khususnya kelas A 2010 terutama untuk Ayu Retno Anggraini, Boaz Dody Farulian, Dony Rizki Permana Sianturi, Melisa, Nazmi Natasya dan Tiodora Singarimbun yang selama 3 tahun ini selalu bersama – sama dalam susah maupun

senang.

10) Untuk Abidah Sari Lubis yang juga mendoakan, menemani dan memberikan dukungan

kepada saya dalam penyelesaian tugas akhir ini.

11) Dan buat semua orang yang saya kenal, yang tidak bisa saya sebutkan satu per satu yang telah menjadi bagian dari penggalan kehidupan saya selama 21 tahun ini.

Tentunya dalam melakukan penulisan ini terdapat banyak kekurangan dari penulis,

sehingga penulis mengharapkan kritik dan saran yang membangun dari pembaca. Dan semoga tulisan ini dapat bermanfaat bagi kita semua khususnya bagi penulis dan pembaca. Akhir kata penulis ucapkan terima kasih.

Medan, Juli 2013 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri... 5

C. Uraian Teoritis... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 12

E. Metode Praktik Kerja Lapangan Mandiri... 12

F. Metode Pengumpulan Data... 14

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri... 14

BAB II GAMBARAN UMUM OBJEK PKLM... 16

A.Sejarah Umum Berdirinya KPP Pratama Medan Belawan... 16

B. Visi, Misi Kantor Pelayanan Pajak Pratama Medan Belawan... 22

C. Struktur Organisasi di Kantor Pelayanan Pajak Pratama Medan Belawan... 23

BAB III GAMBARAN DATA PAJAK... 31

3.1 Pengertian Pajak... 31

3.2 Sejarah Singkat Pajak Pertambahan Nilai (PPN)... 32

3.3 Pengertian Pajak Pertambahan Nilai (PPN)... 38

3.4 Subjek dan Objek Pajak Pertambahan Nilai (PPN)... 39

3.5 Dasar Pengenaan dan Tarif Pajak Pertambahan Nilai (PPN)... 43

3.6 Saat dan Tempat Terutang, Pelaporan SPT... 45

3.7 Kelebihan dan Kekurangan Pajak Pertambahan Nilai... 47

3.8 Dasar Hukum Pengolahan SPT Masa PPN 1111... 49

3.9 Rencana dan Pencapaian Pajak Pertambahan Nilai (PPN)... 60

BAB IV ANALISIS DAN EVALUASI DATA... 61

A.Bagan Alur Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111... 61

B. Perbandingan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111 dengan Realisasi Pengusaha Kena Pajak (PKP) Terdaftar... 64

C. Jangka Waktu Penyelesaian Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111... 65

BAB V KESIMPULAN DAN SARAN... 66

A.Kesimpulan... 66

DAFTAR TABEL

Halaman

Tabel I Jumlah Pegawai Berdasarkan per Seksi/Bagian/Kelompok... 19

Tabel II Jumlah Pegawai Berdasarkan Jabatan... 20

Tabel III Jumlah Pegawai Berdasarkan Tingkat Pendidikan... 21

Tabel IV Jumlah Pegawai Berdasarkan Jenis Kelamin... 21

Tabel V Rencana Penerimaan dan Pencapaian Pajak Pertambahan Nilai... 60

Tabel VI Bagan Alur Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111... 62

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pada era globalisasi seperti sekarang, persaingan antar negara semakin ketat. Oleh

karena itu, Negara Indonesia dengan gencar meningkatkan kualitas bangsa di segala bidang, agar dapat bersaing dengan negara-negara lain. Dalam hal ini peran masyarakat Indonesia,

khususnya mahasiswa sangatlah penting. Karena mahasiswa merupakan produk dari perguruan tinggi yang dituntut untuk berpikir kritis dan tegas. Untuk mencapai tujuan tersebut mahasiswa diharapkan mampu mengaplikasikan ilmu pengetahuan yang

diperolehnya dengan mengikuti Praktik Kerja Lapangan Mandiri (PKLM).

Praktik Kerja Lapangan Mandiri (PKLM) adalah suatu cara untuk mengaplikasikan

ilmu pengetahuan yang selama ini diperoleh di bangku perkuliahan, memberikan pengetahuan mengenai lingkungan kerja dan kegiatan - kegiatan suatu perkantoran khususnya di bidang perpajakan. Pengalaman ini merupakan guru yang baik dan sangat

berharga karena semakin banyak praktik yang dilakukan akan semakin sempurna dan matang di bidang yang ditekuni, khususnya di bidang perpajakan.

Menurut Roechmat Soemitro dalam buku perpajakan : teori dan kasus oleh Siti Resmi, pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung

dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2011:1). Dengan sifat pemungutan pajak tersebut pajak merupakan salah satu sumber

penerimaan Negara paling besar di samping penerimaan lainnya, misalnya minyak bumi dan gas bumi. Pajak merupakan salah satu usaha pemerintah untuk meningkatkan penerimaan Negara yang berasal dari masyarakat, dan diatur dalam bentuk perundang – undangan

Sejak diberlakukan reformasi perpajakan pada tahun 1983, maka sistem perpajakan yang sebelumnya adalah official assessment system yaitu sistem pemungutan pajak yang

memberikan wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang menjadi self assessment system yaitu sistemyang dalam pemungutannya negara memberikan

kepercayaan kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri pajak yang terutang.

Perpajakan Indonesia yang menganut sistem self assessment dapat dibagi menurut sifat, mekanisme pemungutan dan juga lembaga pemungutannya. Pajak terbagi menurut sifatnya yaitu:

1. Menurut sifatnya

1.1.Pajak Subjektif, yaitu pajak yang penggunaannya memerhatikan keadaan pribadi

wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjek pajaknya. Contoh : Pajak Penghasilan.

1.2.Pajak Objektif, yaitu pajak yang pengenaannya memerhatikan objeknya baik berupa

benda keadaan, perbuatan atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memerhatikan keadaan pribadi Subjek Pajak ( Wajib Pajak) maupun tempat tinggal. Contoh : Pajak Pertambahan Nilai.

2. Menurut mekanisme pemungutan

2.1.Pajak Langsung, yaitu pajak yang beban pajaknya tidak bisa dipindahkan atau

dialihkan kepada orang lain. Contoh : Pajak Penghasilan.

2.2.Pajak Tidak Langsung, yaitu pajak yang beban pajaknya dapat dipindahkan atau dialihkan kepada orang lain. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah.

3.1.Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk

membiayai rumah tangga negara. Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3.2.Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan

untuk membiayai rumah tangga daerah. Contoh : Pajak Bumi dan Bangunan sektor Pedesaan dan Perkotaan, Bea Perolehan Hak atas Tanah dan bangunan, Pajak

Kendaraan Bermotor, Pajak Hotel dan Pajak Restoran.

Berdasarkan pembagian pajak berdasarkan sifat, mekanisme pemungutan dan juga lembaga pemungutannya diatas, dapat dilihat bahwa Pajak Pertambahan Nilai merupakan

pajak tidak langsung yang dikenakan atas konsumsi barang maupun jasa. Pajak ini dikenakan hanya terhadap nilainya saja dan dipungut beberapa kali pada berbagai mata rantai jalur

perusahaan. Pertambahan nilai itu timbul karena digunakannya faktor – faktor produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan,menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa.

Untuk itu perlu diketahui yang merupakan objek dan subjek Pajak Pertambahan Nilai. Objek Pajak Pertambahan Nilai adalah penyerahan Barang Kena Pajak atau Jasa Kena Pajak atau barang tidak berwujud di dalam daerah pabean atau dari luar daerah pabean.

Subjek Pajak Pertambahan Nilai adalah orang pribadi atau badan yang menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan seperti

barang yang menurut tujuan semula untuk tidak diperjualbelikan tetapi kemudian diperjualbelikan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, memanfaatkan jasa dari luar daerah pabean. Subjek pajak mempunyai kewajiban

melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Subjek pajak yang telah mendaftarkan diri untuk dikukuhkan sebagai Pengusaha Kena

penyerahan BKP atau JKP dengan menggunakan Faktur Pajak. Faktur Pajak adalah bukti

pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak (Mulyo Agung, 2011:59)

Pajak Pertambahan Nilai yang menganut sistem self assessment mengharuskan

Pengusaha Kena Pajak menyetor dan melaporkan sendiri Pajak Pertambahan Nilai yang telah dipungut. Pajak Pertambahan Nilai disetor ke Bank Persepsi Pemerintah atau Kantor Pos

dengan menggunakan Surat Setoran Pajak serta melampirkan Faktur Pajak sebagai bukti pemotongan.

Pengusaha Kena Pajak yang telah menyetor Pajak Pertambahan Nilai, kemudian

melaporkannya jumlah pajak yang terutang menggunakan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) yang dapat dilakukan dengan cara manual maupun

elektronik. Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai secara manual dengan mengambil sendiri formulir 1111 di Kantor Pelayanan Pajak (KPP) atau di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau dengan mendownload

formulir dari situs Direktorat Jenderal Pajak melalui situs

Sedangkan pelaporan SPT Masa PPN secara elektronik dilakukan secara online yang real time melalui situs

Setelah diisi dengan lengkap dan benar SPT Masa PPN dilaporkan sendiri ke KPP tempat Pengusaha Kena Pajak terdaftar atau melalui kantor pos atau jasa pengiriman.

Dengan melihat uraian singkat diatas, penulis melihat masih banyak lagi yang perlu diketahui tentang Pajak Pertambahan Nilai. Untuk itu penulis merasa tertarik untuk

mengetahui lebih jauh mengenai permasalahan tentang Pajak Pertambahan Nilai (PPN) yang atau Penyedia Jasa Aplikasi/ Application

dituangkan ke dalam sebuah judul laporan yaitu :

“

Prosedur Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111 di Kantor Pelayanan Pajak Pratama Medan Belawan”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu persyaratan yang wajib dilaksanakan oleh mahasiswa untuk dapat menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara.

1.Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan dari pelaksanaan Praktik Kerja Lapangan Mandiri adalah :

1.1.Untuk mengetahui Prosedur Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111 di Kantor Pelayanan Pajak Pratama Medan Belawan.

1.2.Untuk mengetahui perkembangan penerimaan Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Pratama Medan Belawan.

1.3.Untuk mengetahui faktor penghambat dalam Prosedur Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111 di Kantor Pelayanan Pajak Pratama Medan Belawan.

2.Manfaat Praktik Kerja Lapangan Mandiri

Adapun manfaat dari pelaksanaan Praktik Kerja Lapangan Mandiri adalah:

2.1 Bagi Mahasiswa

a. Menambah wawasan dan pengetahuan di bidang perpajakan khususnya tata cara pelaporan Pajak Pertambahan Nilai.

c. Sebagai wadah untuk mempersiapkan keahlian keterampilan dan pengalaman yang

diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara Mahasiswa, Dosen, dan Kantor Pelayanan Pajak Pratama

Medan Belawan.

b. Meningkatkan kerjasama yang baik antara pihak Program Studi Diploma III

Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Belawan. c. Mendapatkan masukan berupa ide, saran dan gagasan untuk penyempurnaan kurikulum

Program Studi Diploma III Administrasi Perpajakan sehingga mampu mencapai standar

mutu pendidikan yang lebih baik.

2.3 Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

a. Sebagai bahan masukan dalam pengambilan keputusan masalah yang berhubungan dengan tata cara pelaporan Pajak Pertambahan Nilai.

b. Membantu pihak Instansi Pemerintah dalam hal sosialisasi kepada masyarakat melalui

mahasiswa peserta PKLM yang telah menyelesaikan studi agar dapat mengaplikasikan ilmu perpajakan yang dipelajarinya kepada masyarakat.

C. Uraian Teoritis

Sebelum memasuki pembahasan mengenai Prosedur Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai 1111, ada baiknya kita terlebih dahulu kita membahas mengenai pengertian prosedur yang menurut Kamus Besar Bahasa Indonesia adalah tahap –

tahap suatu kegiatan untuk menyelesaikan suatu aktivitas atau masalah. 1.Pengertian Pajak

Definisi Pajak menurut Prof. DR. Rochmat Soemitro, SH :

dan yang digunakan untuk membayar pengeluaran – pengeluaran umum ( Mardiasmo,

2008:1).

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur :

1.1 Iuran dari rakyat kepada negara 1.2 Berdasarkan undang-undang.

1.3 Tanpa jasa timbal balik dari negara secara langsung yang dapat ditunjuk dan digunakan untuk membiayai rumah tangga negara.

Definisi pajak menurut Dr. Soeparman Soemahamidjaja, dalam bukunya Pajak Atas Gotong Royong, Universitas Padjajaran, Bandung, 1964, mengatakan :

Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma – norma hukum, guna menutup biaya produksi barang – barang dan jasa - jasa

kolektif dalam mencapai kesejahteraan umum (Erly Suandy, 2008:9).

Sedangkan definisi pajak menurut Undang – undang Nomor 28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang –

undang dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

2.Fungsi Pajak

2.1 Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran – pengeluaran pemerintah.

Contoh : Dimasukkannya dalam APBN sebagai penerimaan dalam negeri.

2.2 Fungsi Regulerend

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah

dalam bidang sosial dan ekonomi.

Contoh : Pajak yang dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

3. Pengertian Pajak Pertambahan Nilai

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi di dalam negeri, baik konsumsi barang maupun konsumsi jasa. Oleh karena itu, atas barang yang tidak di

dalam daerah pabean (diekspor), dikenakan pajak dengan tarif 0% ( nol persen). Sebaliknya, atas impor barang dikenakan pajak yang sama dengan produksi dalam negeri. Sesuai dengan pertimbangan keadaan ekonomi, sosial, budaya, tidak semua jenis barang dan jasa yang

dikenakan pajak.

4.Legal Karakter Pajak Pertambahan Nilai

Menurut Untung Sukardji dalam bukunya Pajak Pertambahan Nilai, Pajak Pertambahan Nilai memiliki karakteristik sebagai berikut :

4.1 Pajak Pertambahan Nilai merupakan Pajak Tidak Langsung

Karakter ini memberikan suatu konsekuensi yuridis bahwa antara pemikul beban pajak

4.2 Pajak Objektif

Yang dimaksud dengan pajak objektif adalah suatu jenis pajak yang saat timbulnya kewajiban pajak ditentukan oleh faktor objektif.

4.3 Multi Stage Tax

Karakteristik Pajak Pertambahan Nilai yang dikenakan pada setiap mata rantai jalur produksi maupun jalur distribusi.

4.4 Indirect Substraction Method

Pajak Pertambahan Nilai yang dipungut tidak langsung disetorkan ke kas negara, Pajak Pertambahan Nilai yang disetor ke kas negara merupakan hasil perhitungan pajak

masukan dan pajak keluaran. Pajak masukan yang diperhitungkan untuk memperoleh jumlah Pajak Pertambahan Nilai yang harus dibayar ke kas negara merupakan kredit

pajak. Untuk mengetahui kebenaran jumlah pajak masukan dan pajak keluaran, Pengusaha Kena Pajak diwajibkan untuk membuat faktur pajak.

4.5 Pajak atas Konsumsi Dalam Negeri

Pajak Pertambahan Nilai hanya dikenakan atas konsumsi Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan di dalam negeri.

4.6 Pajak Pertambahan Nilai Bersifat Netral

Pajak Pertambahan Nilai bersifat netral karena Pajak Pertambahan Nilai yang dikenakan atas konsumsi barang dan jasa dan pemungutannya menganut prinsip tempat

tujuan.

4.7 Tidak Menimbulkan Dampak Pengenaan Pajak Berganda

Pajak Pertambahan Nilai dikenakan atas nilai tambah dan Pajak Pertambahan Nilai

yang dibayar dapat diperhitungkan dengan Pajak Pertambahan Nilai yang dipungut. 4.8 Pajak Pertambahan Nilai yang Diterapkan di Indonesia Adalah Pajak Pertambahan

Artinya seluruh biaya yang dikeluarkan untuk perolehan barang modal dapat dikurangi

dari dasar pengenaan pajak.

5. Tipe Pemungutan Pajak Pertambahan Nilai

Memperhatikan tipe pemungutan atau perlakuan perolehan barang modal, dapat

diklasifikasikan dalam :

5.1 Consumption Type Value Added Tax

Pada tipe ini semua pembelian yang digunakan untuk produksi untuk produksi termasuk barang modal dikurangkan dari nilai tambahnya sehingga memberikan sifat netral Pajak Pertambahan Nilai atas pola produksi

5.2 Net Income Type Value Added tax

Ada tipe ini tidak dimungkinkan adanya pengutangan pembelian barang modal, dari

dasar pengenaan. Pengurangan tersebut diperkenankan hanya sebesar penyusutan yang ditentukan pada saat menghitung net income dalam rangka perhitungan Pajak Penghasilan.Caraini berakibat pengenaan pajak dua kali atas barang modal.

5.3 Gross Product Type Value Added Tax

Tipe ini menyatakan bahwa pembelian barang modal tidak diperkenankan sama sekali untuk dikurangkan dari dasar pengenaan pajak. Akibatnya sama saja yaitu barang modal

dikenakan pajak dua kali pada saat pembelian dan dilakukan melalui hasil produksi yang dijual kepada konsumen.

6. Prinsip Pemungutan Pajak Pertambahan Nilai

Dari mekanisme pemungutan Pajak Pertambahan Nilai, terdapat 2 (dua) prinsip pemungutan yaitu:

6.1 Prinsip Tempat Tujuan (Destination)

Pada prinsip ini bahwa Pajak Pertambahan Nilai dipungut di tempat barang atau jasa

6.2 Prinsip Tempat Asal (Origin Principle)

Pada prinsip tempat asal ini diartikan Pajak Pertambahan Nilai dipungut di tempat asal barang atau jasa yang akan dikonsumsi.

7. Pemungut Pajak Pertambahan Nilai

Badan – badan tertentu dan bendaharawan yang ditunjuk untuk memungut dan menyetor Pajak Pertambahan Nilai yang terutang oleh Pengusaha Kena Pajak (PKP) yang

melakukan penyerahan barang atau jasa kena pajak adalah: 7.1 Kantor Bendaharawan Pemerintah.

7.2 Bendaharawan Pemerintah Pusat dan daerah baik tingkat I maupun tingkat II.

7.3 Pertamina.

7.4 Kontraktor bagi hasil dan Kontrak Karya dibidang minyak dan gas bumi dan

pertambangan umum lainnya.

7.5 Bank Pemerintah dan Bank Pembangunan Daerah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Karena terbatasnya kemampuan penulis dan agar tidak menyimpang dari tujuan semula, maka penulis membatasi ruang lingkup yang akan dibahas dalam Praktik Kerja Lapangan Mandiri ini adalah :

1. Sistem pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111 di Kantor Pelayanan Pajak Pratama Medan Belawan.

2. Prosedur pada pelayanan Tempat Pelayanan Terpadu (TPT).

3. Aplikasi pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai (PPN) 1111.

E. Metode Praktik Kerja Lapangan Mandiri

Adapun metode yang dipakai oleh penulis adalah :

1. Tahap Persiapan

Dalam tahap ini, penulis melakukan berbagai persiapan yang menyangkut Praktik

Kerja Lapangan Mandiri ini, mulai dari penentuan judul, tempat praktik kerja lapangan mandiri, mencari bahan untuk membuat proposal, serta konsultasi dengan dosen.

2. Studi Literatur

Penulis mengumpulkan data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti : buku perpajakan, Undang – undang perpajakan, artikel ilmiah

maupun literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/ pengamatan secara langsung pada

objek praktik kerja lapangan dan meninjau secara langsung kondisi tempat pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Belawan.

4. Pengumpulan Data

Pada tahap ini penulis mengumpulkan data melalui dua cara yaitu data primer dan

sekunder yang bertujuan untuk pengumpulan data yang berhubungan dengan penyusunan laporan Praktik Kerja Lapangan Mandiri.

a. Data Primer

Yaitu data yang dimabil berdasarkan pengamatan terhadap lingkungan kerja dan wawancara dengan pegawai Kantor Pelayanan Pajak Pratama Medan Belawan.

b. Data Sekunder

Yaitu data yang diperoleh dari sumber – sumber lain yang digunakan sebagai data tambahan seperti studi kepustakaan, buku – buku peraturan perundang-undangan Pajak Pertambahan Nilai (PPN), dan bentuk – bentuk laporan.

5. Analisis dan Evaluasi Data

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data atau keterangan mengenai Prosedur Pengolahan Surat Pemberitahuan

Masa Pajak Pertambahan Nilai 1111 di Kantor Pelayanan Pajak Pratama Medan Belawan.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber – sumber data yang digunakan ialah sebagai berikut: 1.Daftar Wawancara (Interview Guide)

Dalam hal ini penulis mengajukan pertanyaan langsung kepada para pegawai yang

berhubungan dengan masalah yang dibahas atau bertanya langsung kepada pegawai yang dianggap mampu memberikan data primer dan informasi yang diperlukan dalam penyusunan

laporan Praktik Kerja Lapangan Mandiri di Kantor Pelayanan Pajak Pratama Medan Belawan.

2.Daftar Observasi (Observation Guide)

Dalam metode ini penulis melakukan pengamatan langsung ke lokasi Praktik Kerja Lapangan Mandiri untuk melihat dan mengetahui berbagai masalah yang menjadi objek

penelitian.

3.Daftar Dokumentasi (Optional)

Studi dokumentasi dengan mempelajari buku dan/atau literatur, hasil – hasil penelitian,

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan Praktik Kerja Lapangan Mandiri ini maka penulis membaginya ke dalam lima bab. Adapun rincian dari tiap – tiap bab yang terdiri dari :

BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar belakang yang menjadi pemikiran dalam pemilihan judul. Bab ini berisikan latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan

data dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI Dalam bab ini penulis menguraikan secara singkat mengenai lokasi PKLM, struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai Kantor Pelayanan Pajak Pratama Medan Belawan.

BAB III : GAMBARAN DATA PRAKTIK TENTANG PAJAK PERTAMBAHAN NILAI

Dalam bab ini penulis menguraikan tentang pengertian pajak, pengertian Pajak

Pertambahan Nilai, subjek dan objek Pajak Pertambahan Nilai, tarif serta dasar pengenaan pajak.

BAB IV: ANALISIS DAN EVALUASI DATA

Pada bab ini akan berisi tentang analisa penulis dan mengevaluasi data yang diperoleh mengenai tata cara pelaporan Pajak Pertambahan Nilai.

BAB V: KESIMPULAN DAN SARAN

Pada bab ini berisikan kesimpulan dan saran. Dimana dalam bab ini disimpulkan uraian

mengatasi masalah yang ada. Bab ini merupakan penutup dari bab – bab sebelumnya yang

berisi kesimpulan dan saran yang kiranya dapat meningkatkan pelayanan kepada wajib pajak khususnya Kantor Pelayanan Pajak Pratama Medan Belawan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK DAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Umum Berdirinya Kantor Pelayanan Pajak Pratama Medan Belawan

Sejarah umum Kantor Pelayanan Pajak Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri

Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Belawan dengan surat keputusan Menteri Keuangan

Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan yang merupakan gabungan dari Kantor Pelayanan Pajak,

Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak ( Karikpa ), yang akan melayani PPh, PPN, PBB, BPHTB, serta melakukan pemeriksaan

tetapi bukan sebagai lembaga yang memutuskan keberatan. Kantor Pelayanan Pajak Pratama adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada kepala kantor wilayah.

Kantor Pelayanan Pajak Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan dan pengawasan Wajib Pajak dibidang pajak penghasilan, Pajak Pertambahan

1. Kecamatan Medan Belawan

2. Kecamatan Medan Labuhan 3. Kecamatan Medan Marelan 4. Kecamatan Medan Deli

Keempat kecamatan diatas berbatasan dengan :

a. Sebelah Utara berbatasan dengan Laut Belawan

b. Sebelah Timur berbatasan dengan Sungai Deli c. Sebelah Selatan berbatasan dengan Medan Barat d. Sebelah Barat berbatasan dengan Sunggal

Berdasarkan data dari Kantor Statistik Kotamadya Medan, wilayah kerja KPP Medan Utara yang telah berganti nama menjadi Kantor Pelayanan Pajak Pratama Medan Belawan

mempunyai luas 107,58 KM2 (10.758 Ha) yang terdiri dari 4 (empat) kecamatan yang meliputi 23 (dua puluh tiga) kelurahan.

Sebelum tahun 1967, Kantor Pelayanan Pajak bernama Kantor Inpeksi Pajak Medan

dan oleh pemerintah dipecah menjadi dua bagian, yaitu:

1. Kantor Inpeksi Pajak Medan Utara yang berlokasi di Jalan Suka Mulia Nomor 17 A.

2. Kantor Inpeksi Pajak Medan Selatan yang berlokasi di Jalan Diponegoro Nomor 30.

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut Kantor Inpeksi Pajak. Pada saat itu ada dua Kantor Inpeksi Pajak, yaitu:

1. Kantor Inpeksi Pajak Medan Pajak Selatan

Pada tanggal 1 April 1979, Kantor Inpeksi Pajak diseluruh Indonesia diubah namanya

menjadi Kantor Pelayanan Pajak (KPP). Untuk wilayah Medan, Kantor Pelayanan Pajak dibagi menjadi dua bagian, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Utara yang berlokasi di Jalan Suka Mulia

Nomor 17 A.

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Diponegoro Nomor 30

A.

Pada tahun 1989 tepatnya bulan April, Kantor Pelayanan Pajak dikembangkan menjadi tiga, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Selatan

Kemudian dengan SK No. 94/KMK.01/1994 tanggal 29 Maret 1994, terhitung tanggal 1 April Kantor Pelayanan Pajak di Medan dibagi menjadi empat, yaitu:

1. Kantor Pelayanan Pajak Medan Utara

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Timur

4. Kantor Pelayanan Pajak Binjai

Sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.

Bangunan, Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamalan

Potensi Perpajakan, sehingga Kantor Pelayanan Pajak di Medan dibagi menjadi enam Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Belawan yang berlokasi di Jalan Asrama Nomor 7

Medan.

2. Kantor Pelayanan Pajak Medan Selatan yang berlokasi di Jalan Suka Mulia Nomor 17

A Medan.

3. Kantor Pelayanan Pajak Medan Timur yang berlokasi di Jalan Diponegoro Nomor 30 A Medan.

4. Kantor Pelayanan Pajak Medan Binjai yang berlokasi di Jalan Asrama Nomor 7 A Medan.

5. Kantor Pelayanan Pajak Medan Kota yang berlokasi di Jalan Diponegoro Nomor 17 A Medan.

6. Kantor Pelayanan Pajak Medan Polonia yang berlokasi di Jalan Diponegoro Nomor 30

A Medan.

Adapun Kantor Pelayanan Pajak Medan Belawan adalah Kantor Pelayanan Pajak

Medan Utara yang telah berganti nama. Sedangkan mengenai hal lainnya tidak ada yang berubah.

Kantor Pelayanan Pajak Pratama Medan Belawan membawahi seksi sub bagian

umum dan kelompok fungsional pemeriksa pajak dan penilai PBB yang mana setiap waskon terdiri dari beberapa orang Account Representative (AR) dibantu pelaksana. Kantor

oleh Account Representative (AR) dan pelaksana. Jumlah sumber daya manusia di

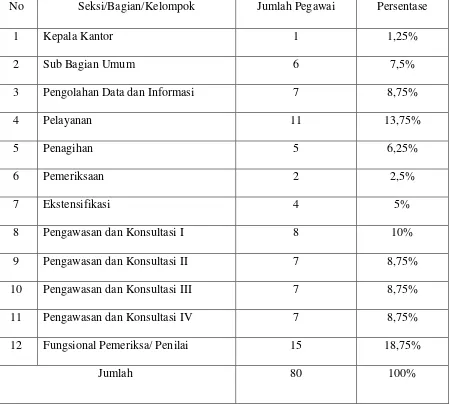

lingkungan Kantor Pelayanan Pajak Pratama Medan Belawan berjumlah 86 orang yang terdiri dari pegawai 80 orang dan pegawai honorer 6 orang. Adapun perincian jumlah pegawai adalah sebagai berikut

Tabel I Jumlah Pegawai Berdasarkan per Seksi/Bagian/Kelompok

No Seksi/Bagian/Kelompok Jumlah Pegawai Persentase

1 Kepala Kantor 1 1,25%

2 Sub Bagian Umum 6 7,5%

3 Pengolahan Data dan Informasi 7 8,75%

4 Pelayanan 11 13,75%

5 Penagihan 5 6,25%

6 Pemeriksaan 2 2,5%

7 Ekstensifikasi 4 5%

8 Pengawasan dan Konsultasi I 8 10%

9 Pengawasan dan Konsultasi II 7 8,75%

10 Pengawasan dan Konsultasi III 7 8,75%

11 Pengawasan dan Konsultasi IV 7 8,75%

12 Fungsional Pemeriksa/ Penilai 15 18,75%

Jumlah 80 100%

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

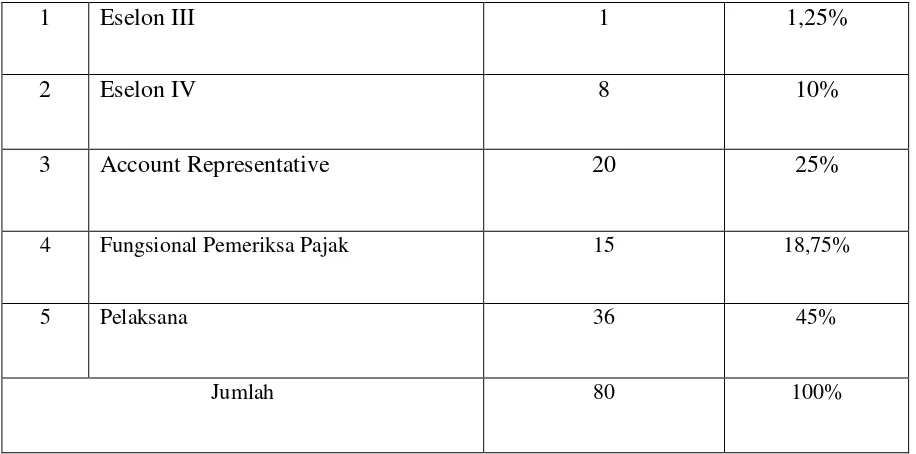

Tabel II Jumlah Pegawai Berdasarakan Jabatan

1 Eselon III 1 1,25%

2 Eselon IV 8 10%

3 Account Representative 20 25%

4 Fungsional Pemeriksa Pajak 15 18,75%

5 Pelaksana 36 45%

Jumlah 80 100%

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

Tabel III Jumlah Pegawai Berdasarkan Tingkat Pendidikan

No Tingkat Pendidikan Jumlah Pegawai Presentase

1 Strata 2 (S2) 4 5%

2 Strata 1 (S1) 26 32,5%

3 Diploma III / Sederajat D3 15 18,75%

4 Diploma I / Sederajat D1 20 25%

5 Sekolah Menengah Atas (SMA) 13 16,25%

6 Sekolah Menengah Pertama (SMP) 2 2%

Jumlah 80 100%

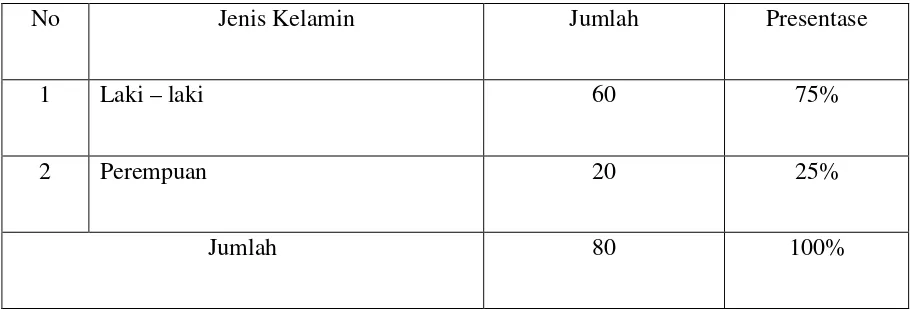

Tabel IV Jumlah Pegawai Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Presentase

1 Laki – laki 60 75%

2 Perempuan 20 25%

Jumlah 80 100%

Sumber : Kantor Pelayanan Pajak Pratama Medan Belawan

B.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan adalah instansi yang berada dibawah naungan Direktorat Jenderal Pajak sehingga dapat dikatakan bahwa visi misi Kantor

Pelayanan Pajak Pratama Medan Belawan sama dengan visi dan misi Direktorat Jenderal Pajak.

Pada tahun 2013, Direktorat Jenderal Pajak telah melakukan transformasi visi demi memenuhi kriteria visi yang S.M.A.R.T (Specific, Measurable, Achievable, Relevan, and Time-Based). Direktorat Jenderal Pajak membutuhkan pedoman/visi baru yang lebih spesifik

dan terukur daripada visi-visi sebelumnya. Visi baru Direktorat Jenderal Pajak tahun 2013 tersebut adalah:

Visi Direktorat Jenderal Pajak

VISI

Frase lugas yang pada hakikatnya merupakan sebuah visi sekaligus tantangan tersebut

telah final dirumuskan. Tugas DJP sekarang adalah melaksanakan eksekusinya dengan penuh komitmen, kesungguhan, dan tanggung jawab. Semoga transformasi visi ini akan menjadi resolusi awal tahun 2013 yang mampu membakar semangat kita selaku punggawa negeri

untuk mewujudkan agar Direktorat Jenderal Pajak mampu menjadi instansi yang terbaik di kancah internasional, khususnya di kawasan Asia Tenggara.

Misi Direktorat Jenderal Pajak

MISI

“Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi

kemakmuran rakyat”

C. Struktur Organisasi di Kantor Pelayanan Pajak Pratama Medan Belawan

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan – hubungan diantara bidang kerja, namun orang mewujudkan kedudukan,

wewenang dan tanggung jawab dalam sistem kerja sama. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta

lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak Pratama Medan Belawan adalah menggunakan jenis struktur line and staff organization atau

Kantor Pelayanan Pajak Pratama dikepalai oleh seorang Kepala Kantor yang terdiri atas Sub

Bagian Umum dan beberapa seksi yang dipimpin oleh masing – masing seorang kepala seksi ditambah dengan kelompok jabatan fungsional. Adapun bidang – bidang yang ada di Kantor Pelayanan Pajak Pratama Medan Belawan sebagai berikut:

1. Sub Bagian Umum 2. Seksi Ekstensifikasi

3. Seksi Pengolahan Data dan Informasi (PDI) 4. Seksi Pelayanan

5. Seksi Pengawasan dan Konsultasi I,II,III dan IV 6. Seksi Pemeriksaan

7. Seksi Penagihan

8. Kelompok Jabatan Fungsi

Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Belawan KANTOR PELAYANAN PAJAK

SEKSI PENAGIHAN

SUB BAGIAN UMUM

SEKSI PENGAWASAN DAN

KONSULTASI I SEKSI PENGOLAHAN DATA DAN

INFORMASI

SEKSI PENGAWASAN DAN

KONSULTASI II SEKSI PELAYANAN

SEKSI PENGAWASAN DAN

D. Uraian Tugas dan Fungsi

Uraian dan Fungsi KPP Pratama diatur didalam Peraturan Menteri Keuangan Republik Indonesia Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi

Vertikal Direktorat Jenderal Pajak pada Paragraf 2 (dua) pasal 58 sampai dengan 61.

Dalam melaksanakan tugasnya Kantor Pelayanan Pajak Pratama Medan Belawan menyelenggarakan fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan pendataan objek dan subjek pajak, serta penilaian Pajak

Bumi dan Bangunan sektor pertanian, perkebunan dan perhutanan 2. Penetapan dan penerbitan produk hukum perpajakan

SEKSI PENGAWASAN DAN

KONSULTASI IV SEKSI PEMERIKSAAN

KELOMPOK JABATAN

FUNGSIONAL SEKSI EKSTENSIFIKASI

KANTOR PELAYANAN, PENYULUHAN DAN KONSULTASI

PERPAJAKAN

PETUGAS TATA

USAHA

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan, serta penerimaan surat lainnya 4. Penyuluhan perpajakan

5. Pelaksanaan registrasi Wajib Pajak

6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak 10. Pelaksanaan konsultasi perpajakan

11. Pelaksanaan intensifikasi 12. Pembetulan ketetapan pajak

13. Pelaksanaan administrasi kantor

1. Kepala Kantor

KPP Pratama merupakan penggabungan dari KPP dan KARIKPA. Maka kepala KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan,

pengawasan, wajib pajak dibidang PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata dan

terkait dan memberi nasehat dan menegakkan kedisiplinan kepada pegawai dan memberi

penilaian atas pelaksanaan pekerjaan pegawai. 3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan

pengamatan potensi perpajakan, pendapatan objek dan subjek pajak, penilai objek pajak dan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Melakukan pengumpulan, pencarian dan pengolahan data perpajakan, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan pelaksanaan SI DJP serta penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasi penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan

dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak serta kerja sama perpajakan sesuai dengan ketentuan yang berlaku dan

memungut fiskal luar negeri di pelabuhan Belawan.

6. Seksi Pengawasan dan Konsultasi (Waskon I, II, III dan IV)

Melakukan pengawasan kepatuhan kewajiban perpajakan dari wajib pajak

terdaftar,memberikan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, menganalisis kinerja wajib pajak, melakukan

rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil keputusan banding, penyelesaian permohonan izin prinsip pembebasan PPh Pasal 22 Impor, melaksanakan proses penyelesaian permohonan Surat Keterangan Bebas Pemungutan

. Dalam satu Kantor Pelayanan Pajak Pratama terdapat 4 (empat) Kepala Seksi

Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah yaitu:

6.1 Seksi Pengawasan dan Konsultasi I ( Waskon I )

a. Kelurahan Kampung Besar b. Kelurahan Martubung

c. Kelurahan Sei Mati d. Kelurahan Pekan Labuhan e. Kelurahan Tangkahan

f. Kelurahan Nelayan Indah

6.2 Seksi Pengawasan dan Konsultasi II ( Waskon II )

a. Kelurahan Labuhan Deli b. Kelurahan Rengas Pulau c. Kelurahan Terjun

d. Kelurahan Tanah 600 e. Kelurahan Paya Pasir

6.3 Seksi Pengawasan dan Konsultasi III ( Waskon III )

a. Kelurahan Tanjung Mulia b. Kelurahan Mulia Hilir

c. Kelurahan Mabar d. Kelurahan Kota Bangun e. Kelurahan Titi Papan

f. Kelurahan Mabar Hilir

6.4 Seksi Pengawasan dan Konsultasi IV ( Waskon IV )

b. Kelurahan Belawan Bahari

c. Kelurahan Belawan Bahagia d. Kelurahan Belawan I

e. Kelurahan Belawan II

f. Kelurahan Bagan Deli • Account Representative

Account Representative ( AR ) merupakan petugas di kantor pajak yang memantau keadaan Wajib Pajak dengan Kantor Pelayanan Pajak. Keberadaan Account Representative (

AR ) merupakan bentuk peningkatan pelayanan kepada Wajib Pajak. Wajib Pajak akan dilayani oleh Account Representative ( AR ) yang telah ditunjuk sehingga akan terjalin keterbukaan, Pada Kantor Pelayanan Pajak Pratama Medan Belawan, jumlah Account

Representative sebanyak 16 orang dan setiap 1 orang Account Representative mengawasi sebanyak 7.204 Wajib Pajak.

Tugas Account Representative ( AR ) adalah melayani penyelesaian permohonan restitusi Pajak Pertambahan Nilai, menerbitkan surat perintah membayar kelebihan pajak ( SPMKP ) menyelesaikan permohonan legalisasi ijin prinsip pembebasan Pajak Penghasilan

Pasal 22 impor, penyelesaian surat keterangan bebas ( SKB ) pemungutan Pajak Penghasilan Pasal 22 impor.

• Jangka Waktu Penyelesaian

a) 2 bulan sejak saat diterimanya permohonan secara lengkap.

b) 4 bulan sejak saat diterimanya permohonan secara lengkap. c) 12 bulan sejak saat permohonan diterima secara lengkap

7. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasi pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasi pelaksanaan dan penatausahaan

penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak dan usulan penghapusan pajak serta penyimpanan dokumen – dokumen penagihan.

Dalam seksi penagihan ada Juru Sita Pajak yang bertugas untuk melaksanakan surat

perintah penagihan seketika dan sekaligus, memberitahukan surat paksa, melaksanakan penyitaan barang penanggung pajak berdasarkan surat perintah penyanderaan dan

melaksanakan penyanderaan berdasarkan surat perintah penyanderaan. 9. Kelompok Jabatan Fungsional

Pejabat fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional

Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor Pelayanan Pajak Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan berkoordinasi, integrasi, sinkronisasi dengan Seksi Ekstensifikasi. Selain itu teknologi informatika dan

BAB III

GAMBARAN DATA PAJAK PERTAMBAHAN NILAI

3.1 Pengertian Pajak

Menurut P.J.Andriani salah seorang ahli pajak berpendapat bahwa : “ Pajak adalah Iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran – pengeluaran umum berhubungan dengan tugas Negara yang menyelenggarakan pemerintahan” ( Waluyo,

2010:2).

Menurut Prof. Edwin R.A. Seligman dalam buku Essay in Taxation yang diterbitkan di Amerika berpendapat bahwa : “Tax is compulsary taxation from the person, to the

government to depray the expences incurred in the common interest of all, without reference

to special benefit conferred”. Dari definisi tersebut terlihat adanya kontribusi seseorang yang

ditujukan secara khusus pada seseorang. Memang demikian halnya bahwa bagaimanapun juga pajak itu ditujukan manfaatnya kepada masyarakat. (idem)

Menurut Prof.Dr.M.J.H. Smeets dalam buku De Economische Betekenis belastingen

(terjemahan) berpendapat bahwa : “Pajak adalah prestasi kepada pemerintah yang terutang melalui norma – norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi

yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah” (Waluyo,2010:3).

Dari definisi – definisi tersebut dapat diketahui ciri – ciri yang melekat pada

pengertian pajak, yaitu :

a. Pajak dipungut berdasarkan undang – undang secara aturan pelaksanaanya

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

c. Pajak dipungut oleh negara bik pemerintah pusat maupun pemerintah daerah. d. Pajak diperuntukkan bagi pengeluaran – pengeluaran pemerintah.

e. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Dari empat unsur yang menjadi ciri – ciri pajak ternyata menggambarkan bahwa

fungsi pajak sebagai sarana untuk memasukkan uang sebagai pendapatan Negara. Selain itu pajak juga dapat digunakan sebagai alat untuk mengatur kebijaksanaan perekonomian suatu Negara.

3.2 Sejarah Singkat Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN), yang telah menjalani sejarah dalam waktu yang

panjang sejak dari penemuannya hingga diterapkan di lapangan. Pengenaan pajak yang didasarkan atas Nilai Tambah ini pertama kali ditemukan oleh Industriawan Jerman yang duduk sebagai anggota The Reichtag bernama Carl Feodrich Von Siemens.

Siemens mengemukakan agar sistem Pajak Penjualan yang berlaku direfromasi dengan sistem pengenaan pajak atas pertambahan nilai dalam sistem perpajakan di Jerman

pada tahun 1919. Namun apa yang digagaskan dan diajukan oleh Siemans belum dapat dilaksanakan saat itu. Setelah langkah Siemens di Jerman, kemudian untuk memperbaiki sistem perpajakan di Amerika Serikat (USA), pada tahun 1921 oleh Thomas telah

mengusulkan gagasan pengenaan pajak atas nilai tambah dalam perpajakan Amerika Serikat (USA).

untuk pembayaran upah, bunga, modal dan sewa, demikian juga atas laba usaha. Namun usul

– usul itu tersebut juga belum dapat dilaksanakan saat itu.

Dari berbagai gagasan tersebut, dengan didasarkan atas berbagai penelitian dan kajian yang mendiam maka Negara yang pertama kali menerapkan ini dalam perpajakannya adalah

Perancis pada tahun 1954. PPN ini diterapkan dengan sistem yang mudah dan sederhana, dan hingga kini masih dipergunakan. Adapun sasaran pengenaan PPN ini di perancis mulanya

adalah atas impor barang jalur produksi (manufaktur) juga jalur distribusi sampai kepada tingkat pedagang besar ( Whole Saler).

Sistem PPN yang cepat merambah penerapannya di berbagai Negara Eropa, Amerika,

Asia dan Afrika pada hakikatnya adalah Pajak Penjualan yang dikenakan akibat adanya terjadi transaksi atas nilai tambahnya. Sehingga kalaupun suatu Negara menerapkan sistem

PPN, umumnya Negara tersebut sebelumnya telah menerapkan sistem Pajak Penjualan seperti halnya Indonesia.

Dalam “General Report” yang dimuat dalam buku Cashier de Droit Fiscal

International volume LXVIIIb tahun 1983, Hans Georg Rupee, seorang guru besar Hukum

Fiskal dan Direktur The Institute for Financial Law of The University of Graz, Austria menyatakan bahwa pada hakikatnya konsepsi Pajak Pertambahan Nilai semata – mata

mengandung pengertian sebagai suatu tata cara pemungutan pajak, daripada sebagai suatu jenis pajak.

Pendapat serupa juga dikemukakan oleh Richard A.Musgrave and Peggy B.Musgrave dalam bukunya Public Finance in Theory and Practice, the fourth edition, page 441, antara lain adalah sebagai berikut : “the value-added tax is not genuinely new form of taxation, but

merely a sales tax which is administered in different form”.

Demikian pula Ben Terra, Guru Besar Hukum di Universitas Amsterdam dan

Masyarakat Ekonomi Eropa yang diberi judul “SALES TAXATION” antara lain menyatakan

bahwa Sales Taxation can be lavied in various ways, for examples, in a direct way, or indirect way as a retail sales tax or as a value added tax.

Pajak Pertambahan Nilai atau lebih tepatnya Pajak Penjualan, yang dikenal dalam

berbagai nama dengan maksud yang senada , apabila ditelusuri melalui jalur sejarahnya, sudah dikenal sejak berabad – abad lalu.

Secara meluas Pajak Penjualan diterapkan di Eropa dalam abad pertengahan dan abad – abad berikutnya, terutama di Spanyol diterapkan dengan nama “ alcabala” dalam abad ke-14 dan kemudian diterapkan di beberapa Negara lain yang berada di bawah pengaruhnya.

Pemerintah kerajaan Spanyol berusaha menerapkan Pajak Penjualan dengan tarif 10% (the “tenth penny”) di Belanda selaku salah satu propinsinya, yang berakibat membawa ke arah

revolusi yang melahirkan kemerdekaan Belanda.

Dalam tahun 1916 dalam pertengahan Perang Dunia I, Jerman berusaha menutup dana yang sangat besar untuk membiayai perang dengan jalan menerapkan the Stamp Sales Tax

yang pada waktu itu merupakan pilihan yang cukup menarik.

Namun demikian, dibalik itu terdapat sisi gelap dari Pajak Penjualan dan Pajak Peredaran (Turnover tax/ Omzet belasting), yaitu sifat kumulatif yang melekat padanya.

Sifat inilah yang meresahkan dunia usaha di Jerman dalam tahun 1919. The Stamp Sales Tax yang diterapkan dalam tahun 1916, pada tahun 1918 dikembangkan lagi menjadi “

General Turnover Tax” yang dikenakan atas seluruh penyerahan barang dan jasa yang

dilakukan oleh para pengusaha. Dilihat dari sistem pemungutannya, pajak peredaran yang diterapkan ini tergolong sebagai “the multi stage gross turnover tax” sehingga bersifat

kumulatif. Oleh karena itu banyak para pengusaha, terutama pengusaha dalam skala kecil protes kepada pemrintah. Melihat keadaan seperti itu, pada awal tahun 1919, seorang

Siemens mengusulkan untuk melakukan perombakan terhadap Turnover Tax yang sedang berlaku. Sebagai penggantinya diusulkan “the Refined Turnover Tax” yang berusaha

sebanyak mungkin mengurangi dampak kumulasi pemungutannya. Usul von Siemens ini ternyata tidak mendapat perhatian dari Pemerintah Jerman pada waktu itu. Setelah melakukan

perjalanan waktu yang cukup panjang, baru pada tanggal 1 Januari 1968, Jerman menerapkan “Consumption Type Value Added Tax” sebagai pengganti Turnover Tax.

Justru Perancis sebagai Negara Eropa pertama yang mengadopsi VAT sampai tingkat pedagang besar dalam tahun 1954, mendahului Jerman sebagai pencetus pertama ide VAT. Pada saat Jerman baru menerapkan VAT dalam tahun 1968, Perancis telah memperluas objek

pajaknya sampai dengan penyerahan barang yang dilakukan oleh pedagang eceran. Demikianlah berturut – turut negara – negara di Eropa menerapkan VAT dan menjadi

persyaratan bagi setiap Negara calon EEC. Negara Eropa yang menerapkan VAT setelah Perancis adalah Denmark pada tahun 1967 dan Jerman pada tahun 1968, kemudian diikuti oleh Belanda dan Swedia pada tahun 1969, sedangkan Luxemburg dan Norwegia menyusul

pada tahun 1970. Di Belgia dan irlandia, VAT mulai diterapkan secara berturut – berturut pada tahun 1971 dan 1972. Inggris, Italia dan Austria menyusul pada tahun 1973.

Adapun negara – negara di luar Eropa yang menerapkan VAT, dimulai dari Negara

Pantai Gading (the Ivory Coast) tahun 1960, Senegal tahun 1961, Brazilia dan Ekuador secara berturut – turut tahun 1967 dan 1970. Sedangkan Uruguay menerapkan VAT tahun

1973. Negara Amerika Latin lainnya yang menerapkan sejak 1975 adalah Argentina, Chile, Costa Rica dan Peru. Honduras menerapkan VAT sejak 1976 serta Panama mulai tahun 1977. Kemudian pada tahun 1978 Mexico menerapkan VAT, disusul oleh Haiti pada tahun 1982,

Demikian pula Granada, Maroko, New Zealand, Nigeria, Portugal dan spanyol

menyusul pada tahun 1986. Secara berturut – turut Israel, Yunani dan Hongaria masing – masing menerapkan VAT mulai tahun 1976, 1987 dan 1988.

Adapun Vietnam merupakan Negara Asia pertama yang menerapkan VAT, pada

tahun 1973, kemudia disusul Korea dalam tahun 1977, Republik Rakyat Cina pada tahun 1984, sedangkan Indonesia menerapkan VAT dalam tahun 1985 bersamaan dengan Turki.

Demikian pula India mulai menerapkan VAT tahun 1986 yang kemudian menyusul Filipina melakukan hal yang sama pada tahun 1988.

Adapun perjalanan sejarah Pajak Pertambahan Nilai sebagai sub kelompok dari Pajak

Tidak Langsung, di Indonesia secara garis besar dapat digambarkan sebagai berikut : a. Masa Pajak Pembangunan I (PPb I)

Pada permulaannya, pajak ini dipungut secara sukarela. Secara resmi pada tanggal 1 Juni 1974, dipungut PPb I atas rumah makan penginapan dan penyerahan jasa di rumah – rumah makan. PPb I ini pada awalnya merupakan pajak pusat namun

kemudian dengan Undang – undang No. 32 tahun 1956 dilimpahkan kepada pemerintah daerah dalam rangka perimbangan keuangan Negara dengan daerah – daerah yang berhak mengurus rumah tangganya sendiri. Dalam pasal 3 Peraturan

Pemerintah Nomor 3 tahun 1957 yang berisi ketentuan tentang penyerahan pajak pusat kepada daerah ditetapkan bahwa pajak pusat diserahkan ke Dati II, namun

bila belum terbentuk atau tidak terbagi dalam Dati II, maka Dati I dapat memungut sendiri. Kebijaksanaan tarifnya diserahkan sepenuhnya kepada pemerintah daerah.

b. Masa Pajak Peredaran 1950 (PPe 1950)

Pajak Peredaran dikenakan atas penyerahan barang dan jasa yang dilakukan di Indonesia. Pemungutannya dilakukan secara bertingkat pada setiap mata rantau

Hanya dikenal satu tarif pajak (single rate) yaitu 2,5%. Pajak ini bersifat kumulatif.

Oleh karena itu, pajak ini tidak dapat bertahan lama, hanya berlaku selama 9 bulan.

c. Masa Pajak Penjualan 1951 (PPn 1951)

Sebagai pengganti Pajak Peredaran yang bersifat kumulatif diberlakukan Pajak Penjualan yang dipungut berdasarkan Undang – undang Darurat No. 19 tahun 1951

yang mulai berlaku tanggal 1 Oktober 1951, yang kemudian ditingkatkan menjadi undang – undang oleh Undang – undang No.35 tahun 1953. Undang – undang ini lebih populer disebut sebagai Undang – undang Pajak Penjualan 1951. Ditinjau

dari tingkat pemungutannya, merupakan single stage tax pada tingkat pabrikan sehingga dapat juga dinamakan a manufacturer’s sales tax.

Karena dimaksudkan untuk mengganti Pajak Peredaran yang bersifat kumulatif maka, dalam pasal 31 Undang – undang No.19 Darurat tahun 1951 tersebut dibuka kemungkinan untuk memperoleh kembali Pajak Penjualan yang dibayar pada saat

pembelian bahan mentah, bahan pembantu, bahan bakar, alat pembungkus yang digunakan dalam proses produksi. Namun ketentuan ini kemudian dicabut dengan Undang – undang No.20 Prp Tahun 1959, sehingga dalam pelaksanaannya Pajak

Penjualan juga bersifat kumulatif, seperti Pajak Peredaran yang digantikannya. Dalam perjalanan operasionalnya, Undang – undang Pajak Penjualan 1951

mengalami perluasan objek pajak. Perluasan yang pertama dilakukan dengan Undang – undang No.20 Prp dan No.21 Prp tahun 1959, Pajak Penjualan dikenakan atas penyerahan 18 jenis jasa. Sedangkan perluasan yang kedua dengan

yang dikenal dengan nama Pajak Masuk, dengan Undang – undang No.30 Prp

tahun 1960 dinyatakan dihapus.

d. Masa Pajak Pertambahan Nilai 1984 (PPN 1984)

Untuk mengantisipasi sifat kumulatif pelaksanaan Undang – undang PPN 1951

tersebut, dan bersamaan dengan program reformasi sistem perpajakan nasional tahun 1983, Undang – undang Pajak Penjualan 1951 diganti dengan Undang – undang No.8 tahun 1983 yang dinamakan Undang – undang Pajak Pertambahan

Nilai tahun 1984. Pajak ini termasuk dalam kelompok Non Comulative Multi Stage Sales Tax. Undang – undang yang baru ini secara efektif berlaku sejak tanggal 1

April 1985. Sifat non komulatif dari Pajak Pertambahan Nilai terletak pada mekanisme pemungutannya yang dikenakan pada nilai tambah (Added Value) dari barang kena pajak dan jasa kena pajak. Diharapkan dengan sifat seperti ini akan

mengurangi hasrat para wajib pajak untuk menghindari bahkan menyelundupkan Pajak Pertambahan Nilai yang menjadi kewajibannya.

Dalam perjalanan dedikasinya, pada akhir tahun 1994 diindangkan Undang – undang No.11 tahun 1994 tentang perubahan atas Undang – undang No.8 tahun 1983 tentang Pajak Pertambahan Nilai barang dan jasa dan pajak penjualan atas

barng mewah yang mulai berlaku sejak 1 Januari 1995. 3.3 Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas :

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha;

b. Impor Barang Kena Pajak;

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam

Daerah Pabean;

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean; f. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

g. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak;dan h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

3.4 Subjek PPN dan Objek PPN

3.4.1 Subjek Pajak Pertambahan Nilai (PPN)

Subjek Pajak Pertambahan Nilai (PPN) adalah pihak yang diberikan hak dan kewajiban

di bidang perpajakan atau suatu objek pajak. Subjek pajak yang mendaftarkan diri sebagai pengusaha disebut Pengusaha Kena Pajak.

Dari ketentuan dalam pasal 4 UU No.7 tahun 1983, diubah dengan UU No.11 tahun

1994, dan terakhir diubah dengan UU No.18 tahun 2000, dan UU PPN No.42 tahun 2009 yang disebut dengan UU PPN dapat diketahui bahwa subjek PPN dapat dikelompokkan

menjadi dua, yaitu :

1. Pengusaha Kena Pajak (PKP)

Ketentuan yang mengatur bahwa subjek PPN harus Pengusaha Kena Pajak adalah huruf a, huruf c, dan huruf f, UU PPN

Dari pasal-pasal ini dapat diketahui bahwa :

a. Yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak

yang dikenakan adalah Pengusaha Kena Pajak ( Pasal 4 Huruf a dan huruf c UU PPN)

b. Yang dapat mengekspor Barang Kena Pajak yang dapat dikenakan PPN adalah

c. Bentuk kerjasama operasi yang apabila menyerahkan Barang Kena Pajak dan/atau

Jasa Kena Pajak dapat dikenakan PPN adalah Pengusaha Kena Pajak (Pasal 2 Ayat 2 PP No.50 tahun 1994)

2. Bukan Pengusaha Kena Pajak

Subjek PPN tidak harus Pengusaha Kena Pajak, tetapi bukan Pengusaha Kena Pajak pun dapat menjadi subjek PPN sebagaimana diatur dalam Pasal 4 huruf b, d dan huruf e

serta pasal 16 C UU PPN.

Berdasarkan pasal – pasal ini dapat diketahui bahwa dapat dikenakan PPN:

a. Siapapun yang mengimpor Barang Kena Pajak

b. Siapapun yang memanfaatkan Barang Kena Pajak tidak dan / atau Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

c. Siapapun yang membangun sendiri tidak dalam lingkungan perusahaan dan pekerjaannya.

3.4.2 Objek Pajak Pertambahan Nilai (PPN) Pajak Pertambahan Nilai dikenakan atas :

1. Penyerahan Barang Kena Pajak (BKP) di dalam daerah pabean yang dilakukan oleh Pengusaha ( Undang – undang Republik Indonesia Nomor 42 tahun 2009, Pasal 4 Ayat

1a)

Barang Kena Pajak (BKP) adalah barang berwujud yang menurut sifat atau hukumnya dapat berupa barang bergerak atau tidak bergerak dan barang yang tidak berwujud yang

dikenakan pajak berdasarkan Undang – undang Pajak Pertambahan Nilai dan Pajak atas Barang Mewah. Sedangkan yang termasuk barang yang tidak dikenakan Pajak

a. Barang hasil pertambangan atau hasil pengeboran, yang diambil langsung dari

sumbernya.

b. Barang – barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak. c. Makanan dan minuman yang disajikan di hotel, restoran, rumah tangga, warung dan

sejenisnya.

d. Uang, emas batangan, dan surat – surat berharga.

Kegiatan penyerahan Barang Kena Pajak yang dilakukan oleh pengusaha meliputi pengusaha yang sudah dikukuhkan menjadi Pengusaha Kena Pajak maupun pengusaha yang seharusnya dikukuhkan menjadi Pengusaha Kena Pajak. Penyerahan barang yang

dikenakan pajak yang harus memenuhi syarat – syarat sebagai berikut: a. Barang berwujud yang diserahkan merupakan Barang Kena Pajak;

b. Barang tidak berwujud yang diserahkan merupakan Barang Kena Pajak yang tidak berwujud;

c. Penyerahan dilakukan di Daerah Pabean; dan

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau pekerjaannya. 2. Impor Barang Kena Pajak

Pajak terjadi pada saat impor barang. Pemungutan dilakukan melalui Direktorat

Jenderal Bea Cukai. Berbeda dengan penyerahan Barang Kena Pajak tersebut pada butir 1, maka siapapun yang memasukkan Barang Kena Pajak ke dalam Daerah Pabean

tanpa memperhatikan apakah dalam rangka kegiatan usaha atau pekerjaannya atau tidak, tetap dikenakan pajak. Demikian juga atas impor Barang Kena Pajak yang berdasarkan ketentuan perundang – undangan Pabean dibebaskan dari pungutan bea

masuk, pajak yang terutang tetap dipungut kecuali ditetapkan lain oleh Menteri Keuangan ( Undang – undang Republik Indonesia Nomor 42 tahun 2009,Pasal 4 Ayat

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha (

Undang – undang Republik Indonesia Nomor 42 tahun 2009, Pasal 4 Ayat 1c). Penyerahan jasa yang terutang pajak harus memenuhi syarat sebagai berikut: a. Jasa yang diserahkan merupakan Jasa Kena Pajak.

b. Penyerahan dilakukan di dalam Daerah Pabean.

c. Penyerahan dilakukan dalam kegiatan usaha atau pekerjaan pengusaha yang

bersangkutan.

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean (Undang – undang Republik Indonesia Nomor 42 tahun 2009, Pasal 4

Ayat 1d).

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean (

Undang – undang Republik Indonesia Nomor 42 tahun 2009, Pasal 4 Ayat 1e). 6. Ekspor Barang Kena Pajak berwujud oleh Pengusaha Kena Pajak.

Atas penyerahan Barang Kena Pajak dari dalam Daerah Pabean ke luar Daerah Pabean

dikenakan pajak menurut Undang – undang Pajak Pertambahan Nilai. Pengusaha yang melakukan ekspor Barang Kena Pajak adalah Pengusaha yang telah dikukuhkan menjadi Pengusaha Kena Pajak (Undang – undang Republik Indonesia Nomor 42 tahun

2009, Pasal 4 Ayat 1f).

7. Ekspor Barang Kena Pajak tidak berwujud oleh Pengusaha Kena Pajak ( Undang –

undang Republik Indonesia Nomor 42 tahun 2009, Pasal 4 Ayat 1g).

3.5 Dasar Pengenaan Pajak dan Tarif Pajak Pertambahan Nilai 3.5.1 Dasar Pengenaan Pajak

Untuk menghitung besarnya pajak diperlukan yang terutang, diperlukan adanya Dasar Pengenaan Pajak (DPP). Pajak yang terutang dihitung dengan cara mengalihkan tarif pajak

dengan Dasar Pengenaan Pajak. Dasar Pengenaan Pajak adalah jumlah harga jual, penggantian, nilai impor, nilai ekspor atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak terutang. Selanjutnya yang dimaksud dengan Harga Jual, Penggantian,

Nilai Ekspor, dan Nilai Impor adalah sebagai berikut: a. Harga Jual

Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan potong harga yang

dicantumkan dalam faktur pajak. ( Undang – undang Pajak Pertambahan Nilai 2009 Pasal 1 angka 18).

b. Penggantian

Penggantian adalah nilai erupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pengusaha karena penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak,

atau ekspor Barang Kena Pajak Tidak Berwujud, tetapi tidak termasuk PPN yang dipungut menurut undang – undang Pajak Pertambahan Nilai 2009 Pasal 1 angka 19).

c. Nilai Ekspor

misalnya harga yang tercantum dalam Pemberitahuan Ekspor barang. ( Undang – undang

Pajak Pertambahan Nilai 2009 Pasal 1 angka 26). d. Nilai Impor

Nilai Impor adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk

ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang – undangan Pabean untuk impor Barang Kena Pajak, termasuk Pajak

Pertambahan Nilai yang dipungut menurut Undang – undang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Nilai Impor yang menjadi Dasar pengenaan Pajak adalah harga patokan impor atau cost

insurance and freight (CIF) sebagai dasar penghitungan bea masuk ditambah dengan

semua biaya dan pungutan lain menurut ketentuan Undang – undang Pabean. (Undang –

undang Pajak Pertambahan Nilai 1984 Pasal 1 angka 20).

3.5.2 Tarif Pajak Pertambahan Nilai

Tarif Pajak Pertambahan Nilai (PPN) diatur dalam Pasal 7 UU PPN 1984 sebagai berikut:

1. Tarif Pajak Pertambahan Nilai (PPN) adalah 10%

2. Tarif Pajak Pertambahan Nilai (PPN) sebesar 0% diterapkan atas :

a. Ekspor Barang Kena Pajak Berwujud b. Ekspor Barang Kena Pajak Tidak Berwujud c. Ekspor Jasa Kena Pajak

Dengan Peraturan Pemerintah, tarif sebagaimana dimaksud pada Pasal 7 Ayat 2 dapat diubah menjadi serendah – rendahnya 5% dan setinggi – tingginya 15%.

Namun sejak UU PPN dan PPnBM efektif diberlakukan tanggal 1 April 2009, tarif PPN tetap 10%. Tarif PPN atas ekspor Barang Kena Pajak adalah 0%. Pengenaan tarif 0% bukan berarti pembebasan dari pengenaan Pajak Pertambahan Nilai dengan demikian, Pajak

Cara menghitung Pajak Pertambahan Nilai (PPN) yang terutang adalah dengan

mengalihkan tarif Pajak Pertambahan Nilai (PPN) 10% atau 0% untuk Ekspor Barang Kena Pajak dengan Dasar Pengenaan Pajak

PPN yang terutang = Tarif PPN x Dasar Pengenaan

Pajak Pertambahan Nilai (PPN) yang terutang ini merupakan Pajak Keluaran yang

dipungut oleh Pengusaha Kena Pajak. Bagi Pengusaha Kena Pajak pembelian merupakan Pajak Masukan.

3.6 Saat dan Tempat Pajak Terutang, Pelaporan SPT ( Surat Pemberitahuan) 3.6.1 Saat Pajak Terutang

Untuk menentukan saat Pengusaha Kena Pajak melaksanakan kewajiban membayar pajak, penentuan saat pajak terutang masih sangat relevan. Tanpa diketahui saat pajak

terutang, tidak mungkin ditentukan bilamana Pengusaha Kena Pajak wajib memenuhi kewajiban melunasi hutang pajaknya.

Dalam Pasal 11 UU PPN 2009 saat pajak terutang adalah sebagai berikut:

a. Terutang pajak terjadi saat penyerahan Barang Kena Pajak atau saat penyerahan Jasa Kena Pajak atau pada saat impor Barang Kena Pajak atau pemanfaatan Barang Kena

Pajak Tidak Berwujud dari luar pabean atau pemanfaatan Jasa Kena Pajak dari luar daerah pabean atau ekspor Barang Kena Pajak Berwujud atau ekspor Barang Kena Pajak Tidak Berwujud atau ekspor Jasa Kena Pajak.

b. Dalam hal pembayaran diterima sebelum penyerahan Barang Kena Pajak atau sebelum penyerahan Jasa Kena Pajak atau dalam hal pembayaran dilakukan sebelum dimulainya