UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

FAKTOR-FAKTOR YANG MEMPENGARUHI NASABAH DALAM PENGAMBILAN KEPUTUSAN KREDIT PADA

PT ADIRA DINAMIKA MULTIFINANCE CABANG MEDAN

DRAFT SKRIPSI

Oleh

HIDAYAT LUBIS 060521095

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Hidayat Lubis (2009), Faktor-Faktor Yang Mempengaruhi Nasabah Dalam Pengambilan Keputusan Kredit Pada PT Adira Dinamika Multifinance Cabang Medan, dibawah bimbingan Dr Endang Sulistya Rini, M.Si, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Dra. Lucy Anna, MS selaku dosen penguji I, Dra. Lisa Marlina, M.Si, selaku dosen penguji II.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor proses penyaluran kredit, bunga kredit, perlindungan asuransi dan lokasi pembayaran terhadap pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan. Pada penelitian ini yang menjadi objek penelitian adalah Debitur pada PT Adira Dinamika Multifinance yang memperoleh kredit sepeda motor merek Suzuki di tahun 2008 yakni sebanyak 1.260 orang dan sampel yang diambil sebanyak 93 responden. Pengujian data dilakukan dengan kuesioner lalu dianalisis dengan menggunakan analisis statistik seperti uji validitas dan reliabilitas, uji asumsi klasik, dan analisis regresi linear berganda dengan bantuan SPSS 12.00 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0,418. Untuk regresi berganda menggunakan Adjusted R Square yang disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian yaitu 0,23723,70% faktor yang mempengaruhi pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan dapat dijelaskan oleh faktor proses penyaluran kredit, bunga kredit, perlindungan asuransi dan lokasi pembayaran sedangkan sisanya 76,30% (100%-23,70%) dapat dijelaskan oleh faktor lain yang tidak diteliti oleh penulis. Berdasarkan pengujian hipotesis, uji Fhitung sebesar 4,657, Ftabel sebesar 2,71 dan nilai signifikan sebesar 0,002 dengan

tingkat kesalahan 0,05. Nilai Fhitung > Ftabel dan nilai signifikan (0,002) < dari 0,05

maka Ha diterima. Artinya variabel proses penyaluran kredit, bunga kredit,

perlindungan suransi dan lokasi pembayaran mempunyai pengaruh positif dan signifikan terhadap pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan.

KATA PENGANTAR

Segala puji bagi Allah SWT atas rahmat dan karunia yang telah Ia berikan

kepada penulis sehingga dapat menyelesaikan skripsi ini.

Skripsi ini membahas tentang faktor-faktor yang mempengaruhi nasabah dalam pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan. Skripsi ini bertujuan untuk memenuhi syarat kelulusan dalam penyelesaian program Strata I pada Departemen Manajemen

Ekstensi Fakultas Ekonomi USU.

Penulis memperoleh banyak masukan dan bantuan dari berbagai pihak.

Maka pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara

2. Prof. Dr. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara

3. Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi Universitas Sumatera Utara

4. Dr. Endang Sulistya Rini, SE, M.Si, selaku dosen pembimbing skripsi penulis

yang telah bersedia memberikan pengarahan dan masukan yang sangat

berharga dalam penulisan skripsi ini

5. Dra. Lucy Anna, MS, selaku dosen penguji I

6. Dra. Lisa Marlina, M.Si, selaku dosen penguji II

7. Dra. Marhaini, M.Si, selaku dosen wali penulis

8. Bapak dan Ibu dosen serta seluruh staf dan pegawai Fakutas Ekonomi

Universitas Sumatera Utara yang telah membantu dan membimbing penulis

9. Suwanto, SH, selaku Kepala Cabang PT Adira Dinamika Multifinance

Cabang Medan

10.Seluruh pegawai PT Adira Dinamika Multifinance Cabang Medan yang telah

memberikan partisipasi dan bantuan kepada penulis

11.Bapak Hazairin Lubis, Ibunda Hj Surya, Efan, Nirwana dan Siti serta seluruh

keluarga tercinta yang selalu memberikan kasih sayang dan dukungan kepada

12.Rizna Atika Naima Harahap, SE, selaku orang terdekat penulis yang telah

memberikan semangat dalam menyelesaikan skripsi ini

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari

kesempurnaan, baik dalam penyajian materi maupun pembahasannya. Penulis

mengharapkan kritik dan saran yang bersifat membangun dari berbagai pihak

pembaca demi kesempurnaan penulisan skripsi ini.

Skripsi ini semoga bermanfaat bagi pembaca demi perkembangan

pendidikan dan ilmu pengetahuan. Terima kasih.

Medan, Desember 2009

Penulis,

DAFTAR ISI

5. Tempat dan Waktu Penelitian... 10

6. Populasi dan Sampel ... 10

7. Jenis Data ... 11

8. Teknik Pengumpulan Data ... 11

9. Uji Validitas dan Reliabilitas ... 12

10.Analisis Data ... 12

BAB II URAIAN TEORETIS 1. Penelitian Terdahulu ... 16

2. Pengertian Pemasaran Jasa ... 17

3. Bauran Pemasaran ... 18

4. Prilaku Konsumen dan Proses Pengambilan Keputusan ... 25

1. Prilaku Konsumen ... 25

2. Proses Pengambilan keputusan Pembelian ... 26

BAB IV ANALISIS DAN PEMBAHASAN

1) Uji Validitas dan Reliabilitas ... 44

1. Uji Validitas 1 ... 44

2. Uji Validitas 2 ... 45

3. Uji Reliabilitas ... 46

2) Analisis Deskriptif ... 46

1. Identitas Responden ... 47

2. Deskriptif Variabel ... 58

3) Analisis Regresi Linier Berganda ... 57

1. Uji Secara parsial (Uji t) ... 69

2. Uji Serempak (Uji F) ... 62

3. Koefisien Determinasi (R2) atau Goodness of Fit Test ... 64

BAB V KESIMPULAN DAN SARAN 1) Kesimpulan ... 65

2) Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Tabel 1.1 Kredit Sepeda Motor yang Disalurkan PT Adira Dinamika

Multifinance Tbk ... 3

Tabel 4.1 Item-Total Statistik1 ... 45

Tabel 4.2 Item-Total Statistik2 ... 45

Tabel 4.3 Reliability Statistics ... 46

Tabel 4.4 Jenis Kelamin dari Responden ... 47

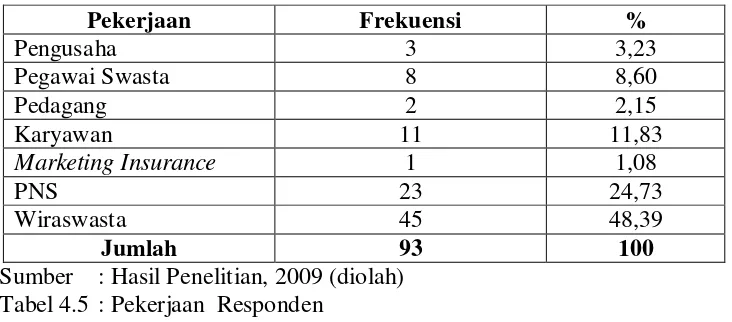

Tabel 4.5 Pekerjaan Responden ... 47

Tabel 4.6 Distribusi Pendapat Responden Terhadap Variabel Proses Penyaluran Kredit ... 48

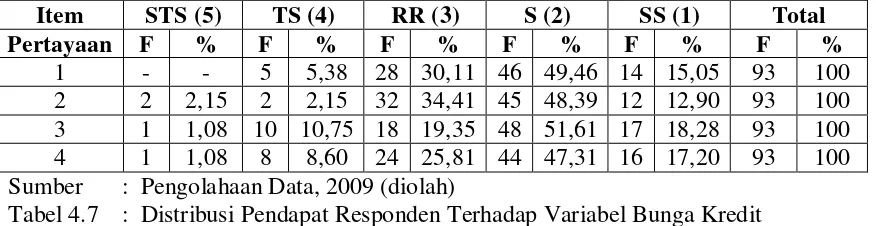

Tabel 4.7 Distribusi Pendapat Responden Terhadap Variabel Bunga Kredit .. 50

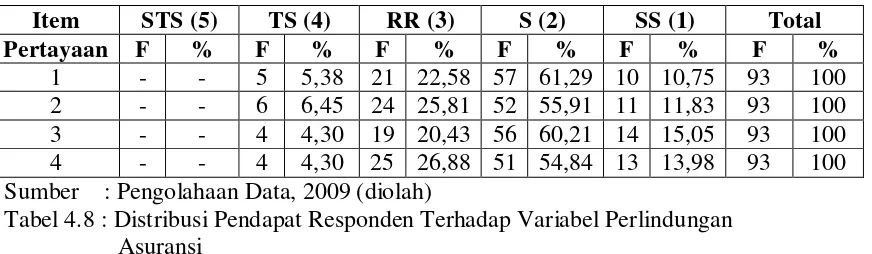

Tabel 4.8 Distribusi Pendapat Responden Terhadap Variabel Perlindungan Asuransi ... 52

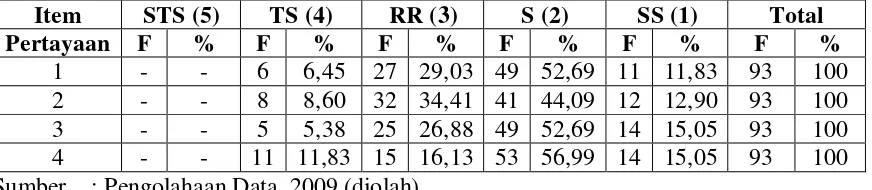

Tabel 4.9 Distribusi Pendapat Responden Terhadap Variabel Lokasi Pembayaran ... 53

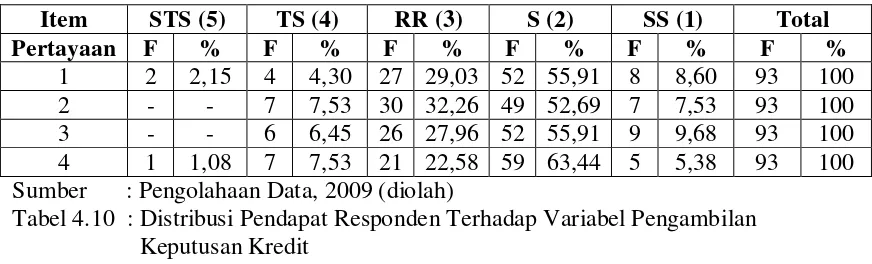

Tabel 4.10 Distribusi Pendapat Responden Terhadap Variabel Pengambilan Keputusan Kredit ... 55

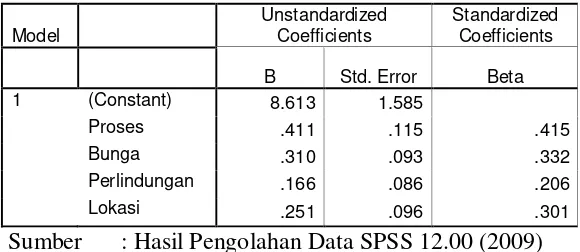

Tabel 4.11 Regresi Berganda Coefficients (a) ... 57

Tabel 4.12 Uji t Coefficients (a) ... 59

Tabel 4.13 Hasil Uji F hitung ... 63

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran ... 7

Gambar 2.1 Proses Pengambilan Keputusan Pembelian ... 27

Gambar 3.1 Struktur Organisasi pada PT Adira Dinamika Multifinance

ABSTRAK

Hidayat Lubis (2009), Faktor-Faktor Yang Mempengaruhi Nasabah Dalam Pengambilan Keputusan Kredit Pada PT Adira Dinamika Multifinance Cabang Medan, dibawah bimbingan Dr Endang Sulistya Rini, M.Si, Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen, Dra. Lucy Anna, MS selaku dosen penguji I, Dra. Lisa Marlina, M.Si, selaku dosen penguji II.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor proses penyaluran kredit, bunga kredit, perlindungan asuransi dan lokasi pembayaran terhadap pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan. Pada penelitian ini yang menjadi objek penelitian adalah Debitur pada PT Adira Dinamika Multifinance yang memperoleh kredit sepeda motor merek Suzuki di tahun 2008 yakni sebanyak 1.260 orang dan sampel yang diambil sebanyak 93 responden. Pengujian data dilakukan dengan kuesioner lalu dianalisis dengan menggunakan analisis statistik seperti uji validitas dan reliabilitas, uji asumsi klasik, dan analisis regresi linear berganda dengan bantuan SPSS 12.00 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0,418. Untuk regresi berganda menggunakan Adjusted R Square yang disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian yaitu 0,23723,70% faktor yang mempengaruhi pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan dapat dijelaskan oleh faktor proses penyaluran kredit, bunga kredit, perlindungan asuransi dan lokasi pembayaran sedangkan sisanya 76,30% (100%-23,70%) dapat dijelaskan oleh faktor lain yang tidak diteliti oleh penulis. Berdasarkan pengujian hipotesis, uji Fhitung sebesar 4,657, Ftabel sebesar 2,71 dan nilai signifikan sebesar 0,002 dengan

tingkat kesalahan 0,05. Nilai Fhitung > Ftabel dan nilai signifikan (0,002) < dari 0,05

maka Ha diterima. Artinya variabel proses penyaluran kredit, bunga kredit,

perlindungan suransi dan lokasi pembayaran mempunyai pengaruh positif dan signifikan terhadap pengambilan keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan.

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Setiap manusia selalu berhadapan dengan masalah pengambilan

keputusan. Berbagai masalah yang dihadapi mengharuskan setiap individu untuk

dapat mengambil sebuah keputusan yang bijak. Keputusan tersebut dapat berupa

sebuah tindakan, sebuah hindaran atau bahkan tidak melakukan apa-apa, sehingga

sebelum mengambil sebuah keputusan manusia terlebih dahulu akan memikirkan

kelemahan serta kelebihan keputusan itu agar tidak terjadi kesalahan yang

mengakibatkan kerugian di masa yang akan datang.

Manusia sebagai pelaku ekonomi membutuhkan sebuah pertimbangan

sebelum membuat keputusan. Untuk mendapatkan sebuah barang misalnya, harus

dipikirkan terlebih dahulu apakah barang tersebut akan dibeli secara tunai atau

kredit. Tentunya tunai maupun kredit sama-sama memiliki kelemahan dan

kelebihan. Jika diambil secara tunai, kelebihannya tidak akan terdapat beban

kedepannya, tetapi kelemahannya mengganggu perputaran uang atau belum tentu

memiliki uang sebanyak harga barang yang diinginkan. Sementara jika kredit,

kelebihannya adalah dengan uang minimal dapat memperoleh barang tersebut,

sementara kelemahannya akan menjadi beban karena diharuskan membayar

angsuran ditambah dengan bunganya.

Lembaga pembiayaan merupakan lembaga keuangan non bank yang

memberikan jasa kredit terhadap sebuah benda atau barang. Dalam menyalurkan

kredit, pihak perusahaan pembiayaan harus memiliki prosedur-prosedur kredit

dan kebijakan perusahaan tersebut harus sesuai dengan peraturan Bank Indonesia

selaku Bank Sentral yang mengawasi jalannya lembaga keuangan di Indonesia.

Proses penyaluran kredit membutuhkan pertimbangan dan analisis dari

pihak manajemen kredit berdasarkan standard operasional yang ditetapkan.

Proses penyaluran kredit yang cepat dan jelas akan memberikan kepercayaan dan

penilaian yang baik dari calon debitur kepada perusahaan.

Bunga kredit yang diberikan lembaga pembiayaan kepada calon nasabah

haruslah benar-benar diperhitungkan. Besarnya bunga kredit harus masuk akal

dan dapat diterima oleh calon nasabah. Bunga yang rendah cenderung akan lebih

dipilih oleh calon nasabah.

Setiap lembaga pembiayaan harus memiliki manajemen resiko yang baik

dan terpercaya untuk meminimalkan kerugian yang terjadi apabila objek yang

dibiayai mengalami kerusakan atau kehilangan. Untuk itulah perusahaan

memerlukan perlindungan asuransi untuk melindungi objek yang dibiayai.

Demikian pula dengan nasabah tentunya akan lebih memilih mengambil

keputusan kredit pada perusahaan yang memberikan perlindungan kepada objek

yang dikreditkan kepadanya.

Lokasi pembayaran angsuran harus mudah dijangkau dan mudah

ditemukan oleh nasabah agar memperlancar pembayaran sesuai dengan perjanjian

yang telah disepakati sewaktu proses kredit. Lokasi pembayaran yang strategis

membuat nasabah cenderung akan termotivasi untuk membayar angsuran.

PT Adira Dinamika Multifinance merupakan lembaga pembiayaan

konsumen yang kegiatan operasionalnya fokus pada pemberian dana/pembiayaan

pihak tersebut. Sesuai dengan standard operasionalnya, PT Adira Dinamika

Multifinance mempunyai proses penyaluran kredit sendiri, menetapkan besarnya

bunga untuk memperoleh keuntungan, mempunyai perlindungan asuransi

terhadap objek yang dibiayai serta mempunyai lokasi pembayaran angsuran

tertentu.

PT Adira Dinamika Multifinance Cabang Medan membiayai kredit sepeda

motor berbagai macam merek yaitu Honda, Yamaha, Suzuki, motor Cina dan

motor bekas. Berikut ini disajikan total kredit sepeda motor yang disalurkan PT

Adira Dinamika Multifinance Cabang Medan:

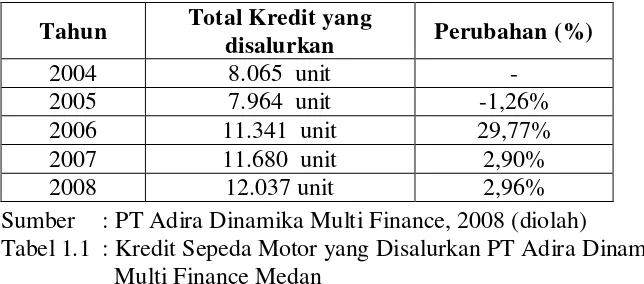

Sumber : PT Adira Dinamika Multi Finance, 2008 (diolah)

Tabel 1.1 : Kredit Sepeda Motor yang Disalurkan PT Adira Dinamika Multi Finance Medan

Pada Tabel 1.1 dapat dilihat pertumbuhan kredit sepeda motor yang

disalurkan dari tahun 2004 sampai tahun 2008. Pada tahun 2005 PT Adira

Dinamika Multifinance mengalami penurunan kredit karena banyak terdapat

kredit yang telah disalurkan di tahun-tahun sebelumnya mengalami kredit macet

karena tidak sesuai dengan prosedur kredit yang telah ditetapkan perusahaan.

Sumber daya manusia yang terlibat dalam proses kredit pada waktu itu banyak

yang melakukan Fraud (kesalahan) sehingga menyebabkan perusahaan harus

memangkas sebanyak 54 orang karyawannya. Tetapi pada tahun 2006, PT Adira

dinamika Multifinance bangkit kembali. Total kredit yang disalurkan naik drastis

Tahun Total Kredit yang

disalurkan Perubahan (%)

2004 8.065 unit -

2005 7.964 unit -1,26%

2006 11.341 unit 29,77%

2007 11.680 unit 2,90%

sebesar 29,77% dari tahun sebelumnya. Kenaikan total kredit yang disalurkan

tersebut terus terjadi di tahun-tahun berikutnya.

Melihat pertumbuhan kredit yang disalurkan PT Adira Dinamika

Multifinance sudah barang tentu terdapat faktor-faktor yang menyebabkan hal itu

bisa terjadi. Lebih dalam lagi mengapa nasabah mau memilih dan merasa tertarik

untuk mengambil keputusan kredit pada PT Adira Dinamika Multifinance?

Berdasarkan pertanyaan itulah penulis tertarik untuk melakukan penelitian

mengenai faktor-faktor apa yang mempengaruhi nasabah dalam pengambilan

keputusan kredit pada PT Adira Dinamika Multifinance Cabang Medan.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya

maka penulis merumuskan masalah yaitu “Apakah terdapat pengaruh yang positif

dan signifikan antara faktor proses penyaluran kredit, bunga kredit, perlindungan

asuransi serta lokasi pembayaran angsuran terhadap pengambilan keputusan kredit

pada PT Adira Dinamika Multifinance?”.

C. TUJUAN DAN MANFAAT PENELITIAN

Adapun tujuan dan manfaat dari penelitian ini adalah:

1. Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh faktor proses

penyaluran kredit, bunga kredit, perlindungan asuransi dan lokasi

pembayaran terhadap pengambilan keputusan kredit pada PT Adira

2. Manfaat Penelitian

a. Bagi perusahaan, penelitian ini dapat dijadikan sebagai masukan untuk

mengetahui pengaruh faktor proses penyaluran kredit, bunga kredit,

perlindungan asuransi dan lokasi pembayaran terhadap pengambilan

keputusan kredit.

b. Bagi kalangan akademis lainnya, penelitian ini dapat menjadi bahan

referensi dalam melakukan penelitian tentang objek yang sama di masa

yang akan datang.

c. Bagi peneliti, penelitian ini dapat memperluas wawasan peneliti

tentang perilaku konsumen dalam hal keputusan permintaan kredit dan

membandingkan teori yang diperoleh di bangku kuliah dengan fakta

yang terjadi di lapangan.

D. KERANGKA KONSEPTUAL

Setiap individu atau perusahaan yang ingin melakukan permohonan kredit

pada bank atau lembaga keuangan lainnya, harus mengevaluasi terlebih dahulu

kelemahan dan kekurangan kredit pada bank atau lembaga pembiayaan tersebut.

Hal ini dikarenakan setiap bank atau lembaga pembiayaan memiliki kebijakan

yang berbeda-beda baik dalam hal bunga pinjaman, biaya asuransi, biaya

administrasi dan lain sebagainya.

Setiap nasabah tentunya lebih memilih perusahaan pembiayaan yang

memiliki proses penyaluran kredit yang cepat, mudah dan tidak rumit. Proses

produksi ataupun operasi merupakan faktor penting bagi konsumen untuk

akan mempengaruhi penilaian calon nasabah ataupun nasabah terhadap sebuah

pelayanan yang diberikan perusahaan.

Tingkat suku bunga akan memberikan dampak yang simultan kepada

calon nasabah maupun perusahaan. Jika suku bunga kredit dinaikkan, permintaan

kredit cenderung akan menurun dan permintaan kredit menurun akan berdampak

negatif pada pendapatan perusahaan. Tingkat suku bunga dapat diartikan sebagai

harga yang harus dibayar kepada nasabah yang memiliki simpanan dan juga harga

yang dibayar oleh nasabah yang memperoleh pinjaman kepada bank (Kasmir,

2003:133).

Kata asuransi dipadankan dengan kata pertanggungan di dalam kamus

besar Bahasa Indonesia. Menurut Undang-Undang No. 2 tahun 1992 yang

dimaksud dengan asuransi atau pertanggungan adalah perjanjian antar dua pihak

atau lebih, dengan pihak penanggung mengikatkan diri kepada tertanggung,

dengan menerima premi asuransi, untuk memberikan penggantian kepada

tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan atau tanggungjawab hukum kepada pihak ketiga yang mungkin akan

diderita tertanggung, yang timbul dari peristiwa yang tidak pasti, atau untuk

pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang

dipertanggungkan. Jadi diisimpulkan bahwa asuransi pada dasarnya merupakan

konsep pengelolaan resiko dengan cara mengalihkan resiko yang mungkin timbul

dari peristiwa tertentu yang tidak diharapkan kepada orang lain yang sanggup

mengganti kerugian yang diderita dengan imbalan menerima premi. Dengan

adanya asuransi ini tentunya akan membuat pertimbangan khusus bagi nasabah

Penentuan lokasi perusahaan untuk pembayaran angsuran ataupun lokasi

tempat pembayaran angsuran lainnya harus dilakukan secara benar berdasarkan

pertimbangan-pertimbangan tertentu. Menurut Kasmir (2003:206) penentuan

lokasi bank beserta sarana dan prasarana pendukung menjadi sangat penting, hal

ini disebabkan agar nasabah mudah menjangkau lokasi bank. Hal ini sama dengan

yang harus dilakukan oleh lembaga pembiayaan lainnya.

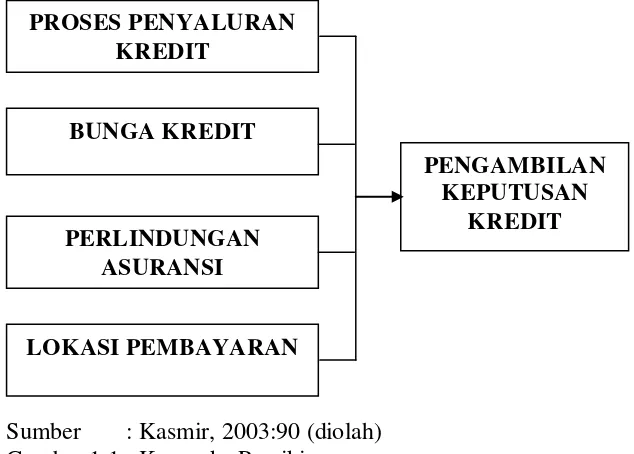

Berdasarkan uraian di atas, ada empat variabel yang dianggap peneliti

mempengaruhi nasabah dalam pengambilan keputusan kredit pada lembaga

pembiayaan yang dapat digambarkan pada Gambar 1.1 berikut:

Sumber : Kasmir, 2003:90 (diolah) Gambar 1.1 : Kerangka Pemikiran

E. HIPOTESIS

Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis

dalam penelitian ini adalah proses penyaluran kredit, bunga kredit, perlindungan

asuransi dan lokasi pembayaran mempunyai pengaruh positif dan signifikan

PROSES PENYALURAN KREDIT

BUNGA KREDIT

PERLINDUNGAN ASURANSI

LOKASI PEMBAYARAN

PENGAMBILAN KEPUTUSAN

terhadap pengambilan keputusan kredit pada PT Adira Dinamika Multifinance

Cabang Medan.

F. METODE PENELITIAN 1. Batasan Operasional

Menghindari terlalu luasnya pembahasan dan analisis masalah, diperlukan

pembatasan penelitian yang sesuai dengan kemampuan dan pengetahuan penulis

serta keterbatasan informasi yang diperoleh pada objek penelitian.

Penelitian yang dilakukan penulis terbatas untuk meneliti faktor-faktor

yang mempengaruhi nasabah dalam pengambilan keputusan kredit pada PT Adira

Dinamika Multifinance Cabang Medan. Faktor tersebut adalah proses penyaluran

kredit, bunga kredit, perlindungan asuransi serta lokasi pembayaran kredit.

Penelitian ini juga terbatas pada pengambilan sepeda motor merek Suzuki yang

disalurkan PT Adira Dinamika Multifinance Cabang Medan.

2. Defenisi Operasional

Defenisi operasional yang terdapat dalam tulisan ini adalah:

a. Proses penyaluran kredit, yaitu cara dan tahapan yang dilakukan

perusahaan dalam menyalurkan kredit, syarat-syarat apa saja yang harus

dipenuhi calon konsumen serta kecepatan proses pengambilan keputusan

apakah pengajuan kredit tersebut disetujui atau ditolak.

b. Bunga kredit, yaitu besarnya bunga yang diberikan perusahaan kepada

c. Perlindungan asuransi, yaitu pengalihan resiko yang ditawarkan pihak

lembaga pembiayaan atas objek yang dibiayai untuk menghindari kerugian

yang tidak diduga.

d. Lokasi pembayaran adalah tempat pembayaran angsuran selama masa

kredit.

3. Identifikasi Variabel

Pada penelitian ini terdapat lima variabel dan dikelompokkan menjadi dua

bagian yaitu:

a. Variabel bebas (independent variable, X) meliput i:

1. Proses penyaluran kredit (X1)

2. Bunga kredit (X2)

3. Perlindungan asuransi (X3)

4. Lokasi pembayaran (X4)

b. Variabel terikat (dependent variable, Y) adalah pengambilan keputusan

kredit.

Hubungan antara kelima variabel tersebut yaitu bahwa naik turunnya

variabel terikat dipengaruhi oleh kelompok variabel bebas, artinya salah satu

atau lebih variabel bebas berubah maka akan mengakibatkan variabel terikat

ikut berubah.

4. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan pada penelitian ini adalah skala

Likert, dimana responden menyatakan tingkat setuju atau tidak setuju mengenai

skala yang diajukan terdiri atas 5 atau 7 titik (Kuncoro, 2003:157). Pengukuran

dengan skala Likert ini dilakukan dengan pembagian:

a. Nilai 1 untuk jawaban Sangat Tidak Setuju

b. Nilai 2 untuk jawaban Tidak Setuju

c. Nilai 3 untuk jawaban Ragu-Ragu

d. Nilai 4 untuk jawaban Setuju

e. Nilai 5 untuk jawaban Sangat Setuju

5. Tempat Dan Waktu Penelitian

Penelitian dilakukan pada PT Adira Dinamika Multifinance Cabang

Medan, beralamat di Jalan Bambu II Komplek Graha Niaga, Blok A No. 12-14

Medan. Waktu penelitian ini direncanakan mulai bulan Agustus sampai

Nopember 2009.

6. Populasi dan Sampel

a. Menurut Kuncoro (2003:103) Populasi adalah kelompok elemen yang

lengkap yang biasanya berupa orang, objek, transaksi atau kejadian

dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian.

Pada penelitian ini yang menjadi objek penelitian adalah Debitur pada PT

Adira Dinamika Multifinance yang memperoleh kredit sepeda motor

merek Suzuki di tahun 2008 saja yakni sebanyak 1.260 orang.

b. Sampel adalah suatu bagian dari populasi yang akan diteliti dan yang

dianggap dapat menggambarkan populasinya (Ginting, 2008;125).

Penelitian pada sampel hanya merupakan pendekatan pada populasinya.

Dalam penelitian ini penetapan jumlah sampel menggunakan rumus Slovin

yakni 2

1 Ne

N n

+

Dimana: n = Jumlah Sampel

N = Ukuran Populasi

e = Batas Kesalahan

Sehingga jumlah sampel dapat diperoleh:

)

n , dibulatkan menjadi 93 orang.

Metode penarikan sampel yang digunakan dalam penelitian ini adalah

Sampling Insidental. Sugiyono (2003;95) menyatakan bahwa Sampling

Insidental adalah teknik penentuan sampel berdasarkan kebetulan. Kebetulan

yang dimaksud adalah secara kebetulan bertemu saat nasabah membayar

angsuran di PT Adira Dinamika Multifinance Cabang Medan.

7. Jenis Data

Data yang digunakan sebagai informasi untuk melakukan analisis dan

evaluasi adalah:

a. Data primer yaitu data yang didapat dari sumber pertama yakni hasil dari

wawancara atau hasil pengisian kuesioner.

b. Data sekunder, yaitu data yang diperoleh tidak secara langsung yang

diberikan pihak lain maupun perusahaan. Data yang digunakan berupa

sejarah singkat perusahaan, struktur organisasi perusahaan dan buku

peraturan perusahaan.

8. Teknik Pengumpulan Data

a. Wawancara, yaitu penulis melakukan wawancara tidak terstruktur dengan

bagian-bagian yang terkait dengan masalah penelitian yang dilakuka n

yakni dengan bagian marketing dan kredit.

b. Kuesioner, yaitu penulis membuat sejumlah daftar pertanyaan yang

ditujukan kepada pihak terkait, yang bertujuan untuk memperoleh,

memperjelas dan menguatkan data.

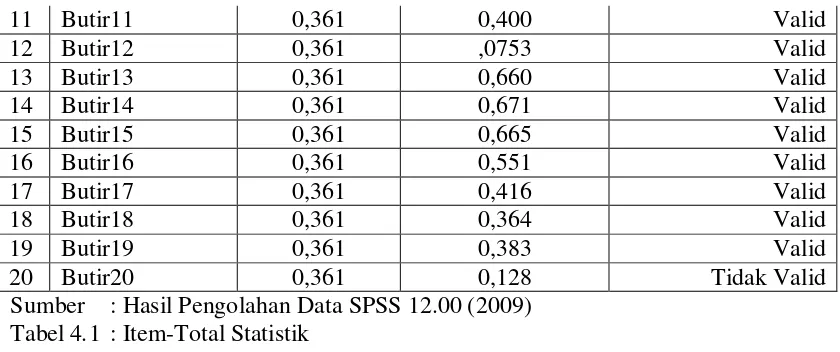

9. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas digunakan untuk menguji apakah daftar

pertanyaan (kuesioner) layak dijadikan sebagai instrumen penelitian. Valid artinya

data yang diperoleh melalui daftar pertanyaan dapat menjawab tujuan penelitian.

Reliable artinya data yang diperoleh dari hasil daftar pertanyaan konsisten bila

digunakan peneliti lain untuk mengukur objek yang sama. Uji validitas dan

reliabilitas ini menggunakan bantuan aplikasi Software SPSS (Statistic Product

and Service Solution) For Windows versi 12.0.

Kriteria validitas adalah jika rhitung > rtabel, maka pertanyaan dikatakan

valid. Sedangkan jika rhitung < rtabel, maka pertanyaan dikatakan tidak valid. Butir

pertanyaan yang sudah dinyatakan valid kemudian diuji reliabilitasnya dengan

kriteria jika memberikan nilai Cronbanch Alpha > 0.361 maka pertanyaan

tersebut dinyatakan reliabel. Uji instrumen dilakukan pada 30 orang responden.

10. Analisis Data

Dalam menganalisis data, metode yang digunakan adalah:

a. Metode Analisis Deskriptif, yaitu metode penganalisaan yang dilakukan

dengan cara menentukan data, mengumpulkan data dan menginterpretasikan

b. Metode Analisis Regresi Linier Berganda, digunakan untuk mengadakan

prediksi nilai dari variabel terikat yaitu keputusan kredit pada PT Adira

Dinamika Multifinance (Y) dengan ikut memperhitungkan nilai-nilai variabel

bebas, yaitu proses penyaluran kredit (X1), bunga kredit (X2), perlindungan

asuransi (X3) dan lokasi pembayaran (X4), sehingga dapat diketahui pengaruh

positif atau negatif dari faktor-faktor proses penyaluran kredit, bunga kredit,

perlindungan asuransi dan lokasi pembayaran terhadap pengambilan

keputusan kredit pada PT Adira Dinamika Multifinance. Analisis regresi

linear berganda dalam penelitian ini menggunakan bantuan aplikasi Software

SPSS (Statistic Product and Service Solution) For Windows versi 12.0.

Adapun model persamaan yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 +

e

Keterangan:

Y = Keputusan Kredit a = Konstanta

b1, b2, b3, b4 = Koefisien Regresi Berganda

X1 = Variabel Proses Penyaluran Kredit

X2 = Variabel Bunga Kredit

X3 = Variabel Perlindungan Asuransi

X4 = Variabel Lokasi Pembayaran

E = Standard Error

Suatu perhitungan statistik disebut signifikan secara statistik apabila nilai

uji statistiknya berada di dalam daerah kritis (daerah dimana H0 ditolak).

Sebaliknya disebut tidak signifikan bila uji statistiknya berada dalam daerah

dimana H0 diterima. Dalam penelitian ini data yang ada diuji dengan beberapa

1. Uji Secara Parsial (Uji t)

Uji t bertujuan untuk mengetahui pengaruh variabel bebas terhadap

variabel terikat secara parsial. Variabel bebas dikatakan berpengaruh terhadap

variabel terikat dapat dilihat dari probabilitas variabel bebas dibandingkan

dengan tingkat kesalahannya (α). Jika probabilitas variabel bebas lebih besar

dari tingkat kesalahannya (α) maka variabel bebas tidak akan berpengaruh,

tetapi jika probabilitas variabel bebas lebih kecil dari tingkat kesalahannya (α)

maka variabel bebas tersebut berpengaruh terhadap variabel terikat.

Model pengujiannya adalah:

H0 : b1 = 0, artinya variabel bebas secara parsial tidak berpengaruh positif dan

signifikan terhadap variabel terikat.

H0 : b1 ≠ 0, artinya variabel bebas secara parsial berpengaruh positif dan

signifikan terhadap variabel terikat.

Nilai Thitung akan dibandingkan dengan nilai Ttabel. Kriteria pengambilan

keputusan yaitu: H0 diterima jika Thitung < Ttabel pada α = 5%

Ha diterima jika Thitung > Ttabel pada α = 5%

2. Uji Serempak (Uji F)

Pengujian ini dimaksudkan untuk mengetahui apakah terdapat positif

dan signifikan secara bersama-sama variabel bebas terhadap variabel terikat.

Kuncoro (2003:19) mengatakan uji ini pada dasarnya menunjukkan apakah

semua variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel terikat. Uji f dilakukan secara

serempak untuk membuktikan hipotesis awal tentang pengaruh faktor proses

lokasi pembayaran (X4) sebagai variabel bebas, terhadap pengambilan

keputusan kredit (Y) sebagai variabel terikat.

Pengambilan keputusannya dengan membandingkan Fhitung dengan nilai

Ftabel. Bila Fhitung lebih besar dari nilai Ftabel maka dapat disimpulkan bahwa

variabel bebas dalam model mempengaruhi variabel terikat.

Model hipotesis yang digunakan adalah:

H0 : b1 = b2 = b3 = b4 = 0, artinya variabel bebas (X1, X2, X3, X4,) secara

bersama-sama tidak berpengaruh positif dan signifikan terhadap variabel

terikat (Y).

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0, artinya variabel bebas (X1, X2, X3, X4,) secara

bersama-sama berpengaruh positif dan signifikan terhadap variabel terikat (Y).

Nilai Fhitung akan dibandingkan dengan nilai Ftabel. Kriteria pengambilan

keputusan yaitu: H0 diterima jika Fhitung < Ftabel pada α = 5%

Ha diterima jika Fhitung > Ftabel pada α = 5%

3. Koefisien Determinasi (R2) atau Goodness of Fit Test

Digunakan untuk melihat besar pengaruh variabel bebas terhadap

variabel terikat. Dari persamaan dengan model persamaan tersebut akan dapat

R2 atau Coefficient Of Determination yang menunjukkan persentase dari

variasi variabel keputusan kredit yang mampu dijelaskan oleh model. Jika

determinan (R2) semakin besar atau mendekati sama, maka variabel bebas (X1,

X2, X3, X4,) terhadap variabel terikat (Y) semakin kuat. Jika determinan (R2)

BAB II

URAIAN TEORETIS

A. Penelitian Terdahulu

1. Happy N.Y.B. Banjarnahor (2006)

Banjarnahor (2006) melakukan penelitian dengan judul Analisis

Faktor-Faktor Yang Mempengaruhi Keputusan Permintaan Kredit Pada PT Bank Sumut

Cabang Tarutung. Tujuan penelitiannya adalah untuk mengetahui seberapa besar

pengaruh faktor tingkat suku bunga kredit, jumlah kredit, jangka waktu dan

pelayanan nasabah dalam mempengaruhi dan menentukan keputusan permintaan

kredit pada PT Bank Sumut Cabang Tarutung. Metode analisis yang digunakan

adalah analisis regresi linier berganda. Hasil dari penelitian adalah faktor suku

bunga kredit, jumlah kredit, jangka waktu dan pelayanan nasabah berpengaruh

terhadap keputusan permintaan kredit. Faktor yang dominan mempengaruhi

keputusan permintaan kredit pada PT Bank Sumut Cabang Tarutung adalah faktor

tingkat suku bunga kredit.

2. Elsarida Situngkir (2008)

Situngkir (2008) melakukan penelitian berjudul Faktor-Faktor Yang

Mempengaruhi Nasabah Dalam Memutuskan Pengambilan Kredit Pada PT Bank

Internasional Indonesia Medan. Tujuan penelitiannya adalah untuk mengetahui

dan menganalisis pengaruh faktor tingkat suku bunga kredit, proses penyaluran

kredit, lokasi bank dan jumlah kredit terhadap keputusan permintaan kredit pada

PT Bank Internasional Indonesia Medan. Metode analisis yang digunakan adalah

analisis deskriptif dan analisis regresi linier berganda. Hasil dari penelitian adalah

kredit berpengaruh terhadap keputusan permintaan kredit. Faktor yang dominan

mempengaruhi nasabah terhadap keputusan permintaan kredit pada PT Bank

Internasional Indonesia Medan adalah faktor tingkat suku bunga kredit.

B. Pengertian Pemasaran Jasa

Barang dan jasa perbedaannya seingkali sukar dikemukakan. Hal ini

dikarenakan pembelian suatu barang sering disertai dengan jasa-jasa tertentu

(contohnya instalasi, pemberian garansi, penelitian dan bimbingan operasional,

perawatan dan reparasi) dan sebaliknya pembelian suatu jasa sering juga

melibatkan barang untuk melengkapinya (misalnya makanan di restoran, telepon

dalam jasa telekomunikasi, kapal angkutan umum dan pesawat dalam jasa

penerbangan).

Berdasarkan pendapat para ahli, diuraikan pengertian tentang jasa yaitu:

a. Kotler dalam Tjiptono (2005:16) menyatakan bahwa jasa sebagai salah satu

bentuk produk dapat didefenisikan sebagai “Setiap tindakan atau perbuatan

yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan

sesuatu. Produknya bisa dan bisa juga tidak terikat pada suatu produk fisik.

b. Lamb et al (2001:482) mendefinisikan jasa sebagai hasil dari usaha

penggunaan manusia dan mesin terhadap sejumlah orang atau objek. Jasa

meliputi suatu perbuatan, suatu kinerja atau suatu upaya yang tidak bisa

diproses secara fisik.

Terdapat beberapa karakteristik unik yang membedakan jasa dengan

a. Intangibility yaitu jasa adalah suatu perbuatan, tindakan, pengalaman, proses,

kinerja (performance) atau usaha yang menyebabkan jasa tidak dapat dilihat,

dirasa, dicium, didengar, atau diraba sebelum dibeli atau dikonsumsi.

b. Inseparability. Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi.

Sedangkan jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi

dan dikonsumsi pada waktu dan tempat yang sama.

c. Variability/Heterogencity/inconsistensy yaitu jasa bersifat variabel karena

merupakan non-standardied output, artinya variabel yang dibentuk, kualitas

dan jenis tergantung siapa, kapan, dan dimana jasa tersebut diproduksi.

d. Perishability. Ini berarti jasa tidak tahan lama dan tidak dapat disimpan.

Kamar hotel tidak dihuni atau kapasitas jalur telepon yang tidak dimanfaatkan

akan berlalu atau hilang begitu saja ketika tidak dapat disimpan.

C. Bauran Pemasaran

Suatu perusahaan dalam melakukan kegiatan pemasarannya dihadapkan

pada faktor yang ada di dalam perusahaan (internal) dan faktor di luar perusahaan

(eksternal). Faktor eksternal yang tidak dapat dikendalikan perusahaan itu adalah:

a. Keadaan perkonomian baik di dalam maupun di luar negeri

b. Lingkungan sosial

c. Situasi politik

d. Perkembangan ilmu pengetahuan dan teknologi, dan

e. Peraturan-peraturan persaingan

Faktor-faktor yang dapat dikendalikan disebut juga faktor internal

merupakan senjata bagi perusahaan untuk dapat berdiri dan berkembang dalam

memenuhi permintaan pasar. Faktor-faktor inilah yang dinamakan bauran

pemasaran (marketing mix).

Tjiptono (2005:30) menyatakan bahwa bauran pemasaran merupakan

seperangkat alat yang digunakan pemasar untuk membentuk karakteristik jasa

yang ditawarkan kepada pelanggan. Alat-alat tersebut dapat digunakan untuk

menyusun strategi jangka panjang dan merangsang program taktik jangka pendek.

Ada delapan unsur-unsur bauran pemasaran yang digunakan pemasaran

jasa antara lain:

a. Produk (Product)

Merupakan bentuk penawaran organisasi jasa yang ditujukan untuk

mencapai tujuan organisasi melalui pemuasan kebutuhan dan keinginan

pelanggan. Dalam konteks ini, produk bisa berupa apa saja (baik berwujud

fisik maupun tidak) yang dapat ditawarkan kepada pelanggan potensial untuk

memenuhi kebutuhan dan keinginan tertentu.

Keputusan bauran produk yang dihadapi pemasar jasa bisa sangat

berbeda dengan yang dihadapi pemasar barang. Aspek perkembangan jasa

baru juga memiliki keunikan khusus yang berbeda dengan barang, yakni jasa

baru sukar diproteksi dengan paten.

b. Harga (Price)

Keputusan bauran harga berkenaan dengan kebijakan strategis dan

taktis, seperti tingkat harga, struktur diskon, syarat pembayaran dan tingkat

diskriminasi harga antara berbagai kelompok pelanggan. Bagi perbankan

administrasi, biaya komisi, biaya kirim, biaya tagih, biaya sewa, biaya iuran

dan biaya-biaya lainnya. Sedangkan harga bagi lembaga pembiayaan adalah

jumlah angsuran yang diberikan kepada nasabah.

Penentuan harga oleh suatu bank atau lembaga keuangan lainnya

dimaksudkan untuk mencapai berbagai tujuan seperti untuk bertahan hidup

(survival), untuk memaksimalkan laba, memperbesar pangsa pasar (market

share), memberikan kesan bahwa jasa yang ditawarkan memiliki kualitas yang

tinggi, serta dengan penentuan harga juga ditujukan agar harga yang

ditawarkan tidak melebihi harga pesaing artinya bunga yang diberikan kepada

nasabah memang layak , dapat diterima dan tidak memberatkan.

Menurut Kasmir (2003:113) Bunga dapat diartikan sebagai balas jasa

yang diberikan bank yang berdasarkan prinsip konvensional kepada nasabah

yang membeli atau menjual produknya. Biaya bagi bank juga dapat diartikan

sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan)

dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang

memperoleh pinjaman).

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan

suku bunga pada perbankan atau lembaga keuangan secara garis besar adalah

sebagai berikut:

1. Kebutuhan dana. Apabila bank kekurangan dana (simpanan sedikit),

sementara permohonan pinjaman meningkat, maka yang dilakukan oleh

bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga

2. Persaingan. Perusahaan dalam memperebutkan dana simpanan, disamping

faktor promosi yang paling utama adalah memperhatikan pesaing. Dalam

arti jika untuk bunga simpanan rata-rata 16% pertahun, maka jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan di atas

bunga pesaing, misalnya 17% pertahun.

3. Kebijaksanaan Pemerintah. Dalam kondisi tertentu pemerintah dapat

menentukan batas maksimal atau minimal suku bunga, baik bunga

simpanan maupun bunga pinjaman.

4. Target Laba Yang Diinginkan. Target laba yang diinginkan merupakan

besarnya keuntungan yang diharapkan oleh lembaga keuangan.

5. Jangka Waktu. Semakin panjang jangka waktu kredit, maka semakin

tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko di masa

mendatang.

6. Kualitas dan Nilai Jaminan. Semakin likuid jaminan yang diberikan maka

semakin rendah bunga kredit yang dibebankan.

7. Reputasi Perusahaan. Bonafitas dari suatu perusahaan yang akan

memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan

dibebankan nantinya karena perusahaan yang bonafit kemungkinan resiko

kredit macet dimasa yang akan datang relatif lebih kecil.

8. Produk yang Kompetitif. Maksudnya produk yang dibiayai kredit tersebut

laku di pasaran. Untuk produk yang kompetitif, bunga yang dibebankan

relatif lebih kecil dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan yang Baik. Biasanya pihak bank akan membedakan nasabahnya

10.Jaminan Pihak Ketiga. Dalam hal ini pihak ketiga yang memberikan

jaminan kepada bank untuk menanggung resiko yang dibebankan kepada

penerima kredit. Biasanya pihak yang memberikan jaminan bonafit, baik

dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap

bank sehingga bunga yang dibebankan pun juga berbeda.

c. Saluran distribusi atau lokasi (place)

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi

para pelanggan potensial. Keputusan ini meliputi keputusan lokasi fisik

(misalnya keputusan mengenai lokasi dimana sebuah hotel harus didirikan).

Selain itu, penggunaan perantara untuk meningkatkan aksesibilitas jasa bagi

para pelanggan (misalnya penggunaan jasa agen perjalanan dalam

memasarkan paket liburan secara langsung kepada konsumen), dan keputusan

non lokasi yang ditetapkan demi ketersediaan jasa (contohnya penggunaan

telephone delivery system).

Pemilihan lokasi suatu perusahaan perlu mempertimbangkan hal-hal

sebagai berikut:

1. Dekat dengan kawasan industri atau pabrik.

2. Dekat dengan lokasi perkantoran.

3. Dekat dengan lokasi pasar.

4. Dekat dengan lokasi perumahan atau masyarakat.

5. Mempertimbangkan jumlah pesaing yang ada disuatu lokasi..

d. Promosi (Promotion)

Bauran promosi meliputi berbagai metode untuk mengkomunikasikan

terdiri atas periklanan, promosi penjualan, direct marketing, personal selling,

dan public relations.

Menurut Kasmir (2002:19) biasanya perusahaan melakukan empat

sarana promosi, yaitu:

1. Periklanan (Advertising)

Iklan merupakan sarana promosi yang digunakan oleh bank guna

menginformasikan, menarik dan mempengaruhi calon nasabahnya. Media

yang dapat dilakukan seperti pemasangan Billboard di jalan-jalan strategis,

pencetakan brosur, pemasangan spanduk, iklan melalui koran, majalah,

radio, televisi, dan media lainnya.

2. Promosi

Tujuan promosi adalah meningkatkan penjualan atau untuk meningkatkan

jumlah nasabah. Bagi perusahaan promosi penjualan dapat dilakukan

dengan:

a. Pemberian bunga khusus (special rate) untuk jumlah dana yang relatif

besar walaupun hal ini akan mengakibatkan persaingan tidak sehat.

b. Pemberian insentif kepada setiap nasabah yang memiliki jumlah

simpanan tertentu..

c. Pemberian cinderamata, hadiah serta kenang-kenangan lainnya kepada

nasabah yang loyal, serta promosi dan penjualan lainnya..

3. Publisitas

Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui

kegiatan seperti pameran, bakti sosial dan kegiatan lainnya. Kegiatan

perlu dilakukan lebih sering dengan mempertimbangkan hal-hal tertentu

seperti biaya yang dikeluarkan dan juga nasabah yang ditargetkan.

4. Penjualan Pribadi

Pada dunia perbankan maupun lembaga pembiayaan, penjualan pribadi

lebih banyak dilakukan oleh petugas customer service. Dalam hal ini

customer service memegang peranan sebagai pembinaan hubungan dengan

masyarakat (public relation).

e. Partisipan/Orang (People)

Bagi perusahaan jasa, orang merupakan unsur vital dalam bauran

pemasaran. Bila produksi dapat dipisahkan dari konsumen seperti yang biasa

terjadi pada pemasaran barang manufaktur, pihak manajemen biasanya dapat

mengurangi pengaruh sumber daya manusia terhadap output akhir yang diterima

pelanggan. Sedangkan pada industri jasa, seorang karyawan bertingkah laku dan

bertindak akan berpengaruh langsung kepada output yang diterima pelanggan.

Oleh karena itu, setiap organisasi jasa (terutama yang tingkat kontak dengan

pelanggan tinggi) haruslah secara jelas menentukan apa yang diharapkan dari

setiap karyawan dalam interaksinya dengan pelanggan.

f. Bukti fisik (Physical Evidence)

Salah satu unsur penting dalam bauran pemasaran adalah upaya

menawarkan bukti fisik dari karakteristik jasa. Hal ini disebabkan karakteristik

jasa yang intangibel. Bukti fisik ini bisa dalam berbagai bentuk, misalnya brosur

paket liburan, penampilan staf yang rapi dan sopan, dekorasi internal dan

eksternal yang atraktif (seperti ruang praktek dokter anak yang didekorasi dengan

g. Proses (Process)

Proses produksi atau operasi merupakan faktor penting bagi konsumen

dengan tingkat kontak dengan pelanggannya tinggi (high contact service). Proses

bagaimana jasa (pelayanan) disampaikan tersebut menentukan kepuasan

pelanggan. Staf yang perhatian, ceria, gembira dan ramah dapat membantu

mengurangi kesulitan nasabah yang menunggu atau antri. Kejelasan akan

kebijakan, aturan atau prosedur dalam sistem janji, kapasitas yang tersedia,

kelancaran informasi yang dibutuhkan akan sangat mempengaruhi persepsi

pelanggan akan kualitas jasa yang diberikan.

h. layanan pelanggan (Customer Services)

Layanan pelanggan dalam sektor jasa, dapat diartikan sebagai total jasa

yang dipersepsikan oleh pelanggan. Oleh sebab itu, tanggung jawab atas unsur

bauran pemasaran ini tidak dapat diisolasi hanya pada departemen layanan

pelanggan tetapi menjadi perhatian dan tanggungjawab semua personal produksi.

D. Prilaku Konsumen Dan Proses Pengambilan Keputusan 1. Prilaku konsumen

Prilaku konsumen menurut The American Marketing Association dalam

Setiadi (2003:3) adalah interaksi dinamis antara afeksi, kognisi, prilaku dan

lingkungan mereka dimana manusia melakukan kegiatan pertukaran dalam hidup

mereka. Dari defenisi tersebut terdapat tiga ide penting dari perilaku konsumen

yaitu: (1) prilaku konsumen adalah dinamis (2) Hal tersebut melibatkan interaksi

antara afeksi dan kognisi, prilaku dan kejadian di sekitar, serta (3) hal tersebut

Faktor-faktor yang mempengaruhi prilaku konsumen adalah:

a. Faktor kebudayaan merupakan faktor penentu yang paling dasar dari

keinginan dan perilaku seseorang. Bila mahluk-mahluk lainnya bertindak

berdasarkan naluri, maka perilaku manusia umumnya dipelajari.

b. Faktor sosial terdiri atas kelompok referensi yaitu seluruh kelompok yang

mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau

perilaku seseorang, keluarga, ataupun peran dan status yaitu posisi seseorang

dalam setiap kelompok.

c. Faktor pribadi, seperti umur dan tahapan dalam siklus hidup, pekerjaan,

keadaan ekonomi, gaya hidup serta kepribadian dan konsep diri.

d. Faktor psikologis yaitu faktor yang lahir dari dalam diri manusia seperti

motivasi, persepsi, proses belajar, serta kepercayaan dan sikap.

2. Proses Pengambilan Keputusan Pembelian

Proses pembelian yang spesifik dapat digambarkan sebagai berikut:

Sumber : Setiadi, Perilaku Konsumen, Kencana, Jakarta 2003 Hal 16 Gambar 2.1 : Proses Pengambilan Keputusan Pembelian

Secara rinci tahap-tahap yang ada pada Gambar 2.1 dapat diuraikan

sebagai berikut:

a. Pengenalan masalah yaitu konsumen menyadari akan adanya kebutuhan.

Konsumen menyadari adanya perbedaaan antara kondisi sesungguhnya

dengan kondisi yang diharapkan.

b. Pencairan informasi yaitu konsumen yang mulai timbul minatnya akan

c. Evaluasi alternatif yaitu mempelajari dan mengevaluasi alternatif yang

diperoleh melalui pencarian informasi untuk mendapatkan alternatif terbaik

yang akan digunakan untuk melakukan keputusan pembelian.

d. Keputusan pembelian, yaitu melakukan kepuasan untuk melakukan pembelian

yang telah diperoleh dari evaluasi alternatif

e. Perilaku sesudah pembelian yaitu keadaan dimana sesudah pembelian

terhadap suatu produk atau jasa maka konsumen akan mengalami beberapa

tingkat kepuasan atau ketidakpuasan.

E. Kredit

1. Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu “credere” yang artinya

“kepercayaan” dan dari bahasa latin yaitu “Creditum” yang berarti kepercayaan

atau kebenaran.

Menurut Mahmoeddin (2004:2) Kredit adalah penyediaan uang atau

tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga imbalan atau pembagian hasil keuntungan.

Dari pengertian di atas dapat ditarik kesimpulan bahwa:

a. Adanya suatu penyerahan uang/tagihan atau barang yang menimbulkan

tagihan kepada pihak lain dengan harapan bank dapat memperoleh

pendapatan yang berasal dari bunga yang dibebankan kepada pinjaman

b. Kredit diawali dengan adanya perjanjian atas dasar kepercayaan dimana

masing-masing pihak yang terikat oleh perjanjian kredit tersebut harus

mematuhi kewajiban yang telah disepakati

c. Dalam perjanjian kredit terdapat kesepakatan pelunasan utang dan bunga

yang diselesaikan dalam jangkat waktu tertentu sesuai dengan kesepakatan

bersama.

2. Unsur-Unsur Kredit

Pada pemberian kredit ada beberapa unsur yang harus diperhatikan yaitu:

a. Kepercayaan, yaitu suatu keyakinan dari si pemberi kredit kepada

penerima kredit bahwa prestasi yang diberikan baik dalam bentuk uang,

barang maupun jasa akan benar-benar diterima dalam jangka waktu

tertentu di masa yang akan datang.

b. Kesepakatan, yaitu suatu perjanjian sepakat antara si pemberi kredit dan si

penerima kredit untuk melaksanakan hak dan kewajibannya selama

perjanjian kredit berlangsung.

c. Jangka waktu, yaitu pinjaman atau kredit yang diberikan telah disepakati

untuk masa waktu tertentu sesuai dengan perjanjian.

d. Resiko, yaitu suatu resiko yang harus dihadapi oleh si pemberi kredit

akibat adanya jangka waktu pengembalian kredit.

e. Balas jasa, yaitu keuntungan atas pemberian suatu kredit yang dikenal

dengan bunga dan biaya administrasi

f. Kreditur, yaitu adanya orang atau badan yang memiliki barang, jasa atau

g. Debitur, yaitu adanya orang atau badan sebagai orang yang memerlukan

atau meminjam barang, jasa atau uang.

3. Fungsi Kredit

Kredit mempunyai beberapa fungsi yaitu:

a. Untuk meningkatkan daya guna uang. Dengan adanya pemberian kredit,

maka si penerima kredit dapat menghasilkan barang atau jasa dari

pemanfaatan kredit tersebut.

b. Untuk meningkatkan peredaran dan lalu lintas uang. Dalam hal ini uang

akan beredar dari suatu wilayah lain sehingga bila ada suatu daerah yang

kekurangan uang, maka dengan adanya kredit maka daerah tersebut akan

memperoleh tambahan kredit.

c. Untuk meningkatkan daya guna barang. Kredit yang diberikan debitur

dapat digunakan kreditur untuk mengolah barang yang tidak berguna

menjadi barang yang bermanfaat.

d. Meningkatkan peredaran barang. Kredit dapat memperlancar atau

menambah predaran barang dalam suatu wilayah atau antar wilayah.

e. Sebagai alat stabilitas ekonomi. Kegiatan perkreditan dapat membantu

dalam kegiatan ekspor sehingga dapat meningkatkan devisa negara.

f. Untuk meningkatkan gairah berusaha. Pemberian kredit sangat membantu

bagi mereka yang memiliki usaha sendiri terutama dalam penambahan

modal usaha.

g. Untuk menigkatkan pemerataan pendapatan. Semakin banyak kredit yang

disalurkan maka akan semakin baik terutama dalam meningkatkan

4. Tujuan Kredit

Pada dasarnya kredit bertujuan untuk memperoleh keuntungan, dengan

demikian tujuan pemberian kredit yang dilakukan oleh suatu badan usaha adalah

sebagai berikut:

a. Mencari keuntungan yaitu memperoleh hasil melalui pendapatan bunga

dan biaya administrasi yang dibebankan kepada nasabah

b. Membantu usaha nasabah yaitu membantu nasabah dalam penambahan

modal untuk menjalankan usahanya

c. Membantu pemerintah dalam hal adanya keuntungan dari pajak yang

berasal dari bank/badan usaha dan nasabah, membuka lapangan kerja yang

baru dengan adanya pembangunan usaha, meningkatkan barang dan jasa

yang beredar di masyarakat, menghemat devisa negara dengan adanya

pembukaan atau pengembangan usaha sehingga barang dan jasa yang

dahulu diimpor sekarang telah diproduksi di dalam negeri, dan

meningkatkan devisa negara apabila kredit yang diberikan untuk

membiayai produk yang akan diekspor.

5. Prinsip Pemberian Kredit

Seorang kreditur menilai resiko kredit harus mempertimbangkan berbagai

faktor. Perusahaan melakukan analisis kredit dengan persyaratan yang disebut

dengan prinsip “5C” dan “7P” untuk mengetahui nilai permintaan kredit yang

dapat diberikan. Analisis kelayakan kredit dengan prinsip “5C” yaitu :

a. Character (watak)

Perusahaan mencari data tentang kepribadiaan atau watak calon debitur

sosial dengan masyarakat untuk mengetahui apakah pemohon kredit punya

kemauan membayar hutang jika permohonannya disetujui.

b. Capacity (kemampuan)

Perusahaan akan menilai pengalaman debitur dalam menjalankan

usahanya yang dihubungkan dengan pendidikan, pengalaman usaha,

observasi perusahaan, penyesuaian diri dengan kondisi perekonomian dan

kekuatan perusahaan. Perusahaan melakukan ini untuk mengetahui apakah

debitur mampu mengelola dengan baik dana kredit yang akan diberikan.

c. Capital (modal)

Penilaian modal diukur dari posisi keuangan perusahaan secara umum.

Modal tidak hanya dilihat dari besar kecilnya modal tersebut melainkan

juga bagaimana modal tersebut ditempatkan oleh pengusaha.

d. Collateral (jaminan)

Debitur diharuskan menyediakan jaminan untuk keamanan pelunasan

kredit. Jaminan kredit mempertinggi keyakinan bank bahwa debitur

dengan usahanya mampu melunasi kredit. Agunan merupakan jaminan

tambahan jika bank menganggap aspek-aspek yang mendukung usaha

debitur lemah.

e. Condition Of Economic (kondisi ekonomi)

Penilaian kredit juga memperhatikan kondisi ekonomi secara umum dan

kondisi pada sektor usaha si debitur. Penilaian dilakukan untuk

mengetahui pengaruh langsung dari trend ekonomi pada umumnya

terhadap perusahaan yang bersangkutan dan perkembangan khusus dalam

kemampuan debitur untuk memenuhi kewajibannya (Kasmir,

2000:105-106).

Penilaian pemberiaan kredit berdasarkan prinsip “7 P” yaitu :

a. Personality. Penilaian didasarkan pada kepribadian debitur seperti riwayat

hidup, sikap, emosi, dan tindakan dalam menghadapi suatu masalah serta

hal lain yang erat hubungannya dengan kepribadiaan debitur.

b. Party. Mengklasifikasikan debitur kedalam klasifikasi tetentu berdasarkan

modal, loyalitas serta karakternya sehingga debitur dapat digolongkan ke

golongan tertentu dan akan mendapat fasilitas yang berbeda.

c. Purpose. Mencari data untuk mengetahui tujuan debitur dalam mengambil

kredit. Tujuan pengambilan kredit dapat beranekaragam, sebagai contoh

modal kerja, investasi, konsumtif, produktif dan lain sebagainya.

d. Prospec. Menilai masalah debitur dimasa mendatang, menguntungkan atau

tidak.

e. Payment. Mengetahui cara pembayaran kredit yang akan diberikan pihak

kreditur dengan menilai sumber apa saja yang diperoleh debitur baik dari

segi prospect, kelancaran penjualan dan pendapatan maupun sumber lain.

f. Profitability. Menganalisis kemampuan debitur dalam memperoleh laba.

Tingkat profitabilitas diukur dari satu periode ke periode lain, sama atau

semakin meningkat.

g. Protection. Tujuannya adalah menjaga agar usaha dan jaminan

mendapatkan perlindungan baik berupa jaminan barang atau asuransi

6. Tahap Keputusan Pemberian Kredit

Setiap tahap pemberian kredit harus dibuat suatu perjanjian tertulis antara

bank dan si penerima kredit. Hal-hal yang tertera dalam perjanjian kredit adalah :

a. Maksimum Kredit. Jumlah yang tertera dalam maksimum kredit (line of

Credit) adalah jumlah tertinggi yang diizinkan kepada si penerima kredit..

b. Jangka waktu. Sesuai dengan persetujuan antara pihak bank dan debitur maka

ada kredit yang jangka waktu pendek, menengah dan panjang.

c. Keperluan kredit. Isi perjanjian kredit dicantumkan tujuan keperluan kredit

sesuai dengan bidang usaha debitur berdasarkan target produktivitas yang

akan dicapainya.

d. Bunga (propisi). Propisi kredit adalah suatu beban yang dikenakan kepada

debitur sebagai akibat dari perjanjian kredit yang dibuat.

e. Bea materai. Sesuai dengan aturan bea materai maka setiap pemberian kredit

dikenakan bea sebesar ½ % (setengah per seratus) dari maksimum kredit yang

diberikan. Jumlah tersebut kemudian disetorkan ke kas negara.

f. Bentuk kredit. Berdasarkan perjanjian antara pihak bank dan debitur, maka

dapat memilih kredit rekening koran bebas atau rekening koran terbatas.

g. Cara penarikan dan cara pelunasan. Penarikan dan pelunasan ditetapkan dalam

suatu jadwal tertentu berdasarkan persetujuan bersama.

h. Jaminan kredit. Isi perjanjian kredit harus dikemukakan secara terperinci

mengenai jaminan kredit, baik jumlah jaminan, nilai jaminan dan status

kepemilikannya.

i. Asuransi. Setiap jaminan diasuransikan sesuai dengan sifat jaminan tersebut

j. Ketentuan-ketentuan tambahan

Bank dapat menetapkan ketentuan-ketentuan tambahan di luar ketentuan

pokok dan ketentuan tersebut dicantumkan dalam pasal tambahan dalam

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT Adira Dinamika Multifinance Cabang Medan beralamat di Jalan Bambu

II Komplek Graha Niaga Blok A No. 12-14 Medan adalah suatu perusahaan yang

bergerak di bidang jasa pembiayaan konsumen. Pembiayaan konsumen

merupakan badan usaha yang melakukan kegiatan pembiayaan dalam bentuk

penyediaan dana atau barang modal dengan tidak menarik dana langsung dari

masyarakat.

PT Adira Dinamika Multifinance (ADMF) berdiri pada tanggal 13

November 1990 dan kegiatan operasional berlangsung sejak tahun 1991. PT Adira

Dinamika Multifinance pusat terletak di GRAHA ADIRA Jalan Menteng Raya

No.21 Jakarta 10340. Saat ini jumlah PT Adira Dinamika Multifinance

mempunyai 253 cabang yang tersebar di seluruh Indonesia dengan jumlah

karyawan sekitar 14.000 karyawan. Berdasarkan data terakhir, saat ini jumlah

konsumen PT Adira Dinamika Multifinance sekitar 1.700.000 konsumen di

seluruh Indonesia.

Selain PT Adira Dinamika Multifinance, Adira juga mempunyai Adira

Group yaitu:

1. PT Adira Dinamika Multifinance Tbk yang bergerak pada bidang pembiayaan

sepeda motor, mobil, alat-alat elektronik dan rumah tangga.

2. PT Asuransi Adira Dinamika yang bergerak di bidang asuransi kendaraan

bermotor

ADMF merupakan perusahaan pembiayaan yang memiliki visi, misi dan

nilai-nilai tertentu. Visi perusahaan dapat dicapai bila perusahaan menerapkan

misinya, sedangkan dalam menerapkan misi, sebuah perusahaan memerlukan

perangkat nilai yang digunakan oleh karyawan sebagai panduan dalam

berperilaku.

Visi dari ADMF adalah menjadi perusahaan pembiayaan kelas dunia. Adira

Finance bertekad menjadi “Perusahaan Pembiayaan Kelas Dunia” yang

keberadaannya sangat diperhitungkan baik oleh pesaing maupun oleh pasar dunia.

Misi dari ADMF adalah mewujudkan impian esok pada hari ini.

Maksudnya adalah Adira Finance menyediakan fasilitas kredit kepada masyarakat

untuk mewujudkan impiannya pada hari ini, tanpa menunggu hari esok.

Nilai yang ingin dicapai oleh ADMF adalah untuk memberikan hasil kerja

yang sempurna dan berkomitmen melalui kerjasama yang berdasarkan

kepercayaan dan rasa hormat.

B. Struktur Organisasi

Struktur organisasi merupakan suatu hal yang sangat penting bagi

perusahaan. Perusahaan sebagai suatu wadah untuk mencapai tujuan tertentu

dalam pelaksanaannya akan berhubungan dengan pembagian tugas, wewenang

dan tanggung jawab, sistem komunikasi dan pembagian sistem pengawasan yang

dijalankan perusahaan. Oleh sebab itu, karyawan akan dapat melaksanakan tugas

dan tanggung jawab yang diberikan perusahaan kepadanya dengan arah yang

keseluruhan perusahaan dan juga memperlihatkan tugas dan fungsi dari setiap

bagian.

PT Adira Dinamika Multifinance menggunakan struktur organisasi lini

dimana setiap bagian mempunyai seorang pemimpin (Head). Struktur tersebut

memungkinkan tercapainya koordinasi dan pengintegrasian segenap kegiatan

organisasi baik ke arah vertikal maupun horizontal. Untuk lebih jelasnya dapat

dilihat pada lampiran Gambar 3.1 Struktur Organisasi PT Adira Dinamika

Multifinance Cabang Medan.

C. Uraian Tugas Karyawan

Melalui struktur organisasi tersebut dapat dilihat hubungan wewenang dan

tanggung jawab masing-masing bagian dalam struktur organisasi. Uraian tugas

dan tanggung jawab adalah sebagai berikut:

Tugas dan wewenang dari masing-masing jabatan seperti tertera pada struktur

organisasi ini adalah sebagai berikut:

1. Branch Manager

Tugas pokok:

a. Bersama dengan Administration Head serta Credit and Marketing Head

merumuskan usulan srategi cabang

b. Melaksanakan branch meeting secara periodik dengan menggunakan

management graph untuk menganalisa yang timbul, mendiskusikan

dengan bawahan atau atasannya, serta memutuskan tindakan yang

c. Membuat dan menganalisa seluruh management graph khususnya A/R

overdue, kendaraan tarikan, dan man power productivity. Mengontrol

kelancaran pengiriman seluruh management graph dan dokumen-dokumen

lainnya ke kantor pusat.

d. Menganalisa dan mempelajari situasi dan keadaan daerah yang berada

dalam wilayah coverage, yakni meliputi sikap, budaya dan kebiasaan

masyarakat setempat.

2. Credit and Marketing Head (CMH)

Tugas pokok:

a. Memeriksa lebih lanjut hasil analisa permohonan pembiayaan dan

memutuskan apakah permohonan pembiayaan tersebut dapat dimintakan

persetujuan Branch Manager, ditolak atau dilaksanakan perubahan kredit.

b. Bersama dengan Marketing Section Head melaksanakan analisa pasar

sehingga diperoleh informasi pasar yang selalu up to date untuk dibahas

lebih lanjut bersama Branch Manager.

c. Membuat dan menganalisa management graph market share, unit finance,

amount finance, kontibusi dealer, dan level of service. Menganalisa

masalah yang timbul, serta memutuskan tindakan yang diperlukan sesuai

dengan wewenangnya.

3. Administration Head (ADH)

Tugas pokok:

Mengelola operasional cabang di bidang counter, finance, dan administration.

Selain itu juga mengontrol administration repossession (inventory, penjualan,

gain dan loss).

4. Collection Section Head

Tugas pokok:

a. Membuat perencanaan untuk target pengelolaan A/R overdue yang harus

dicapai dalam suatu periode, membuat laporan tertulis secara periodik,

memonitor pelaksanaan penagihan serta ketertiban pengiriman surat

pemberitahuan dan penarikan.

b. Melakukan double call untuk kasus penagihan yang sulit. Bila Field

Collector tidak sanggup lagi menagih tunggakan debitur, maka Collection

Section Head bertanggung jawab untuk menyelesaikan selanjutnya.

c. Mengkordinir pelaksanaan penarikan kendaraan yang dilaksanakan oleh

bagian penarikan kendaraan, membuat perjanjian kerjasama dengan

profesional collector yang telah disetujui oleh Branch Manager.

5. Marketing Section Head

Tugas pokok:

a. Membina hubungan yang baik dengan pihak-pihak dealer yang merupakan

mitra usaha. Pembinaan itu dapat berupa pemberian insentif ke dealer dan

poin reward.

b. Membuat planning mengenai market share dan target yang ingin dicapai

setiap bulan.

c. Mengkordinir proses pembayaran kepada pihak dealer yang merupakan

mitra usaha, sehingga pihak dealer mempercayai keuangan perusahaan.

Tugas pokok:

a. Memberi informasi yang dibutuhkan customer baik yang datang langsung

maupun melalui telepon atau surat. Melayani dan memproses calon debitur

yang akan mengajukan kredit, memeriksa dan menampung setiap keluhan

supplier yang masuk.

b. Menghubungi debitur yang pre payment atau yang sudah lunas untuk

mengucapkan terima kasih dan menanyakan untuk mengajukan

permohonan pembiayaan berikutnya kepada PT Adira Dinamika

Multifinance.

7. Credit Admistration Section Head

Tugas pokok:

a. Memberikan laporan jumlah aplikasi masuk, yang disetujui, yang penting

maupun yang tidak disetujui ke atasannya serta memberikan aplikasi

penting tersebut ke marketing section head.

b. Memberikan kebenaran perhitungan pada formulir perhitungan

pembayaran A/P untuk penagihan A/P ke finance pusat dan selanjutnya

seluruh dokumen diserahkan ke document delivery untuk didistribusikan.

8. Credit Marketing Officer atau Surveyor (CMO)

Tugas pokok:

a. Melakukan survey ke tempat tinggal konsumen.

b. Mengumpulkan setiap informasi mengenai calon debitur seperti pekerjaan

pemohon, status tempat tinggal, status pernikahan pemohon.

c. Memberikan informasi kepada credit analis sehingga dapat mengambil

9. Field Collection

Tugas pokok:

Memeriksa serta mempelajari data debitur yang menunggak, terutama tentang

history pembayarannya, alamat, dan data lainnya bila diperlukan.

10. Collection Administration

Tugas pokok:

Menyiapkan data untuk keperluan collector sesuai dengan rencana kunjungan

Field Collector yang telah disetujui oleh Collection Section Head.

11. Teller

Tugas pokok:

Melayani debitur yang membayar angsuran dan denda baik untuk cabang

tersebut maupun untuk cabang yang berbeda. Teller juga menerima hasil

collection tunggakan angsuran debitur dari field collection dan

menandatangani tanda terima.

12. Finance and Administration Section Head

Tugas pokok:

Menerima dan memeriksa laporan gain/loss repossession. Menerima dan

memeriksa laporan pemakaian opex cabang (budget vs actual), menerima dan

memeriksa laporan mingguan usia surat pernyataan untuk setiap supplier.

13. Inventory Control

Tugas pokok:

Menerima kendaraan tarikan dan memonitor kendaraan eks tarikan yang telah

perkembangan pasar kendaraan bekas yang mencakup merek, jenis, harga, dan

hal-hal lainnya yang dianggap perlu. Membuat undangan pelelangan,

melaporkan harga penawaran tertinggi penjualan kendaraan inventory kepada

Branch Manager untuk dimintakan approvalnya.

14. Finance administration and banking

Tugas pokok:

Memonitor saldo bank dan kecepatan transfer ke pusat dan melakukan

rekonsiliasi rekening koran dan menyelesaikannya. Selain itu juga menerima

bukti transfer dan menyerahkan ke teller untuk di-entry. Memeriksa dan

mengirimkan rekap kas/bank harian.

15. Counter Section Head

Tugas Pokok:

Menerima dan menyamakan rekap kas/bank harian dengan kwitansi dan uang

giro serta menandatangani rekap kas/bank tersebut. Menyerahkan rekap

kas/bank harian pada bagian finance administrasion dan banking baik untuk

pembayaran angsuran cabang tersebut maupun untuk pembayaran angsuran

cabang lain yang diterima di cabang tersebut.

16. Personalia dan GA

Tugas pokok:

Menyimpan dan memelihara data-data karyawan, mengontrol, menghitung,

mencatat dan membuat laporan HRD PT Adira Dinamika Multifinance

tentang:

b. Jam lembur karyawan

c. Pengobatan karyawan

d. Dan lain-lain termasuk dalam pemohonan mutasi karyawan (PMK),

melaksanakan administrasi penerimaan karyawan baru, dan karyawan

mengundurkan diri.

17. BPKB Custodian

Tugas pokok:

Menerima BPKB, kendaraan bekas pakai dari bagian document delivery dan

BPKB kendaraan baru dari dealer dan memeriksa kelengkapan dari BPKB,

memeriksa keabsahan semua BPKB dengan ultra violet, cek tulisan, dan