MEDAN

EVALUASI PENGARUH STRATEGI POSITIONING BUNGA

TABUNGAN TERHADAP VOLUME PENJUALAN

PADA PT. BANK KESAWAN, TBK.

CABANG PEMUDA MEDAN

DRAFT SKRIPSI

OLEH:

ELISABETH MARIA AGUSTINA SIHOMBING 030521085

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

Elisabeth Maria Agustina Sihombing (2008), Evaluasi Strategi Positioning Bunga Tabungan Pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan, dibawah bimbingan Drs. Ami Dilham M.Si., Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Drs. Raja Bongsu Hutagalung M.Si (Penguji I), Drs. Chairuddin Nasution (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh strategi positioning bunga tabungan terhadap peningkatan volume penjualan Pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan. Pengujian data dilakukan dengan kuesioner yang dianalisis dengan menggunakan analisis statistik seperti: uji validitas dan realibilitas dan analisis regresi linear berganda dengan bantuan SPSS 12,0 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0.666. Untuk regresi berganda menggunakan Adjusted R Square yang disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian yaitu 0.424 yang berarti 42.4 % variasi variabel terikat (volume penjualan) mampu dijelaskan oleh variabel independen (produk, jasa, dan segmen pasar) dan 57.6% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam penelitian. Berdasarkan pengujian hipotesis dengan uji Fhitung sebesar 22.836 dan

Ftabel sebesar 2,53 sehingga Fhitung > Ftabel (22.836 >2,53) pada α = 5% dapat

disimpulkan bahwa variabel produk, jasa, dan segmen pasar secara bersama-sama berpengaruh terhadap volume penjualan pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan. Pada uji t, variabel produk dan segmen pasar berpengaruh positif dan signifikan terhadap volume penjualan sedangkan variabel jasa berpengaruh positif namun tidak signifikan terhadap volume penjualan.

Segala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yang

Maha Esa, yang telah memberikan rahmat dan kesehatan serta kesempatan kepada

penulis untuk menyelesaikan dan mempersembahkan skripsi ini sebagai salah satu

syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada

Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak mendapatkan bimbingan, nasehat dan dorongan dari

berbagai pihak selama masa perkuliahan hingga penulisan skripsi ini. Pada

kesempatan ini penulis ingin menyampaikan terima kasih yang tulus kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si., selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham M.Si., selaku Dosen Pembimbing yang telah

meluangkan begitu banyak waktu untuk memberikan bimbingan, arahan dan

saran kepada penulis dalam penulisan maupun perbaikan skripsi ini.

5. Bapak Drs. Raja Bongsu Hutagalung M.Si., selaku Dosen Penguji I dan Bapak

Drs. Chairuddin Nasution selaku Dosen Penguji II yang telah membantu

memberikan masukan dalam penyusunan skripsi ini.

6. Seluruh dosen yang telah berjasa dalam memberikan ilmu pengetahuan selama

penulis berada pada masa perkuliahan di Fakultas Ekonomi Universitas

Kak Kasnah, Kak Fina, Kak Susi dan juga terima kasih yang sebesar-besarnya

untuk Bapak Drs. Simba.

7. Teristimewa kepada Ayahanda dan Ibunda tercinta yang senantiasa

memberikan kasih sayang, dukungan moril, materil, nasehat dan doa yang tak

henti-hentinya kepada penulis. Terima kasih juga penulis sampaikan buat

seluruh keluarga yang selalu mendukung penulis dalam penyelesaian skripsi

ini. Dukungan dan semangat yang beriring doa dan pengharapan adalah bukti

cinta kasih bagi penulis.

8. Terima kasih juga buat teman-teman penulis di program ekstensi manajemen

Universitas Sumatera Utara Medan. Terima kasih atas persahabatan,

semangat, bantuan, saran dan ide dan dukungan yang selama ini diberikan

kepada penulis.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Agustus 2008 Penulis

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Hipotesis ... 5

E. Tujuan Dan Manfaat Penelitian ... 6

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Defenisi Operasionalisasi Variabel ... 7

3. Skala Pengukuran Variabel ... 8

4. Lokasi dan Waktu Penelitian ... 9

5. Jenis dan Sumber Data ... 9

6. Teknik Pengumpulan Data ... 9

7. Populasi dan Sampel ... 10

B. Pengertian Pasar, Segmentasi Pasar, dan Menentukan

Posisi Pasar (Market Positioning) ... 14

1. Pengertian Pasar ... 14

2. Segmentasi Pasar ... 15

3. Menentukan Posisi Pasar (Market Positioning) ... 16

C. Strategi Harga Bank ... 19

1. Pengertian Harga ... 19

2. Tujuan Penentuan Harga ... 21

3. Faktor-faktor yang Mempengaruhi Harga ... 22

BAB III GAMBARAN UMUM PERUSAHAAN A.Sejarah Singkat Perusahaan ………... 27

B.Struktur Organisasi Perusahaan ……….. 28

BAB IV ANALISIS DAN PEMBAHASAN A.Analisis Uji Validitas dan Realibilitas ……… 47

1. Uji Validitas ... 47

2. Uji Reliabilitas ... 50

B.Analisis Deskriptif ... 51

1. Analisis Deskriptif Responden a. Karakteristik Responden Berdasarkan Jenis Kelamin ... 51

b. Karakteristik Responden Berdasarkan Usia ... 51

b. Variabel Jasa ... 53

c. Variabel Segmen pasar ... 53

d. Variabel Volume penjualan ... 54

C.Uji Hipotesis Analisis Regresi Linear Berganda ... 54

1. Identifikasi Determinan (R Square) ... 56

2. Uji Thitung ………... 57

3. Uji Fhitung ………. 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 60

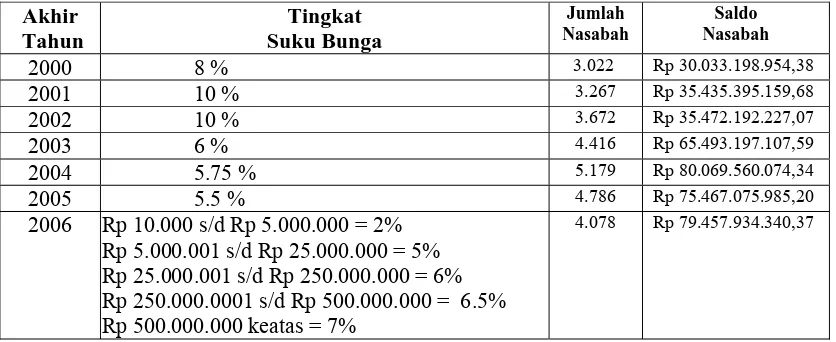

Tabel 1.1 Tingkat suku Bunga, Jumlah Nasabah dan Saldo Tabungan PT. Bank Kesawan Tbk. Cabang Pemuda

Medan Tahun 2000 – 2006 ……….... 2

Tabel 1.2 Perbandingan Strategi Positioning Bunga Tabungan Bank Tahun 2008 ……… 3

Tabel 1.3 Definisi Operasionalisasi Variabel ... 8

Tabel 1.4 Instrumen Skala Likert ... 8

Tabel 4.1 Item-Total Statistic ... 48

Tabel 4.2 Validitas Butir-Butir Pertanyaan ... 49

Tabel 4.3 Reliability Statistic ... 50

Tabel 4.4 Jenis Kelamin Responden ... 51

Tabel 4.5 Usia Responden ... 51

Tabel 4.6 Status Responden ... 52

Tabel 4.7 Data Instrumen Produk ... 52

Tabel 4.8 Data Instrumen Jasa ... 53

Tabel 4.9 Data Instrumen Segmen pasar ... 53

Tabel 4.10 Data Instrumen Volume penjualan... 54

Tabel 4.11 Variables Entered/ Removed (b) ... 55

Tabel 4.12 Coefficients (a) ... 55

Tabel 4.13 Model Summary (b) ... 56

Tabel 4.14 Coefficients (a) ... 58

Gambar 1.1 Kerangka Konseptual ... 5

Gambar 3.1 Struktur Organisasi PT. Bank Kesawan, Tbk.

Elisabeth Maria Agustina Sihombing (2008), Evaluasi Strategi Positioning Bunga Tabungan Pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan, dibawah bimbingan Drs. Ami Dilham M.Si., Prof. Dr. Ritha F. Dalimunthe, SE, M.Si (Ketua Departemen Manajemen), Drs. Raja Bongsu Hutagalung M.Si (Penguji I), Drs. Chairuddin Nasution (Penguji II).

Penelitian ini bertujuan untuk mengetahui pengaruh strategi positioning bunga tabungan terhadap peningkatan volume penjualan Pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan. Pengujian data dilakukan dengan kuesioner yang dianalisis dengan menggunakan analisis statistik seperti: uji validitas dan realibilitas dan analisis regresi linear berganda dengan bantuan SPSS 12,0 for Windows.

Hasil penelitian menunjukkan bahwa Koefisien Determinasi (R Square) sebesar 0.666. Untuk regresi berganda menggunakan Adjusted R Square yang disesuaikan dengan jumlah variabel independen yang digunakan dalam penelitian yaitu 0.424 yang berarti 42.4 % variasi variabel terikat (volume penjualan) mampu dijelaskan oleh variabel independen (produk, jasa, dan segmen pasar) dan 57.6% lagi dipengaruhi oleh variabel lain yang tidak diikutsertakan dalam penelitian. Berdasarkan pengujian hipotesis dengan uji Fhitung sebesar 22.836 dan

Ftabel sebesar 2,53 sehingga Fhitung > Ftabel (22.836 >2,53) pada α = 5% dapat

disimpulkan bahwa variabel produk, jasa, dan segmen pasar secara bersama-sama berpengaruh terhadap volume penjualan pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan. Pada uji t, variabel produk dan segmen pasar berpengaruh positif dan signifikan terhadap volume penjualan sedangkan variabel jasa berpengaruh positif namun tidak signifikan terhadap volume penjualan.

A. Latar Belakang Masalah

Pertumbuhan ekonomi selalu ditingkatkan sebagaimana yang ditargetkan

pemerintah. Pertumbuhan ekonomi ditingkatkan dengan berusaha untuk

meningkatkan investasi. Sesuai dengan kebijaksanaan pembangunan yang

ditetapkan dalam Garis-garis Besar Haluan Negara (GBHN), pemerintah juga

mengarahkan investasi ke sektor-sektor ekonomi yang banyak menyerap tenaga

kerja atau yang mempunyai dampak positif terhadap terciptanya pemerataan

pembangunan. Dalam rangka meningkatkan investasi tersebut, bank mempunyai

peranan yang sangat penting, baik dalam memobilisir dana masyarakat berupa

tabungan maupun dalam penyaluran dana ke sektor-sektor usaha produktif.

Namun demikian, disamping pengaruhnya terhadap pertumbuhan ekonomi dilihat

dari segi makro, dari segi mikro terjadi persaingan antar bank yang semakin ketat.

Persaingan yang ketat dalam lembaga keuangan terjadi baik dalam

menarik minat masyarakat untuk menabung maupun dalam menyalurkan kredit

kepada usaha-usaha yang layak. Untuk dapat menarik minat masyarakat dalam

menabung, masing-masing bank harus dapat memberikan pelayanan yang baik

kepada nasabah dan menetapkan strategi bauran pemasaran yang tepat agar dapat

memenangkan persaingan. Perkembangan teknologi yang pesat dewasa ini, antara

lain perkembangan teknologi komunikasi, telah banyak memberikan pengaruh

PT. Bank Kesawan, Tbk Cabang Pemuda Medan merupakan salah satu

bank swasta yang memiliki tingkat perkembangan yang sangat tinggi. Dari

Tabel 1.1 dapat dilihat tingkat suku bunga, jumlah nasabah dan jumlah saldo

tabungan nasabah pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan.

Tabel 1.1

Tingkat suku Bunga, Jumlah Nasabah dan Saldo Tabungan PT. Bank Kesawan Tbk. Cabang Pemuda Medan

Tahun 2000 – 2006

Sumber: PT. Bank Kesawan Tbk. Cabang Pemuda Medan, data diolah

Dari Tabel 1.1 dapat dilihat bahwa setiap tahun terjadi peningkatan yang

searah antara jumlah nasabah dan saldo tabungan nasabah pada PT. Bank

Kesawan, Tbk. Cabang Pemuda Medan. Walaupun terjadi penurunan pada tahun

2004 namun ini bukan penurunan yang berarti.

Strategi positioning bunga tabungan yang diterapkan oleh PT. Bank

Kesawan, Tbk Cabang Pemuda Medan juga merupakan positioning yang terbaik

bila dibandingkan dengan bank-bank yang lain. Pada Tabel 1.2 dapat dilihat

perbandingan positioning bunga tabungan PT. Bank Kesawan, Tbk. Cabang

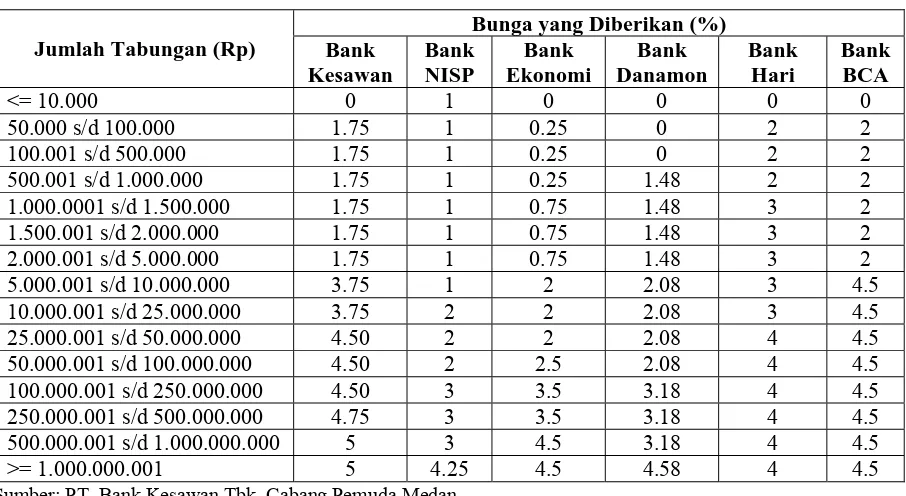

Pemuda Medan dengan bank yang lain. Akhir Rp 25.000.001 s/d Rp 250.000.000 = 6% Rp 250.000.0001 s/d Rp 500.000.000 = 6.5% Rp 500.000.000 keatas = 7%

Tabel 1.2

Perbandingan Strategi Positioning Bunga Tabungan Bank Tahun 2008

Jumlah Tabungan (Rp)

Bunga yang Diberikan (%) Bank

Sumber: PT. Bank Kesawan Tbk. Cabang Pemuda Medan

Tabel 1.2 memberikan gambaran bahwa positioning bunga tabungan pada

PT. Bank Kesawan Tbk. Cabang Pemuda Medan lebih baik dibandingkan dengan

bank yang lain. Positioning ini mendorong peningkatan jumlah nasabah dan

jumlah tabungan yang sangat berarti pada PT. Bank Kesawan Tbk, Cabang

Pemuda Medan. Peranan positioning sangat penting di dalam lembaga keuangan

karena positioning memberikan efek terhadap tingkat profitabilitas lembaga

keuangan yang bersangkutan.

Berdasarkan uraian tersebut, maka penulis tertarik untuk mengadakan

B. Perumusan Masalah

Berdasarkan latar belakang, maka yang menjadi perumusan masalah pada

penelitian ini adalah: Apakah strategi positioning bunga tabungan PT. Bank

Kesawan Tbk. Cabang Pemuda Medan mempunyai pengaruh yang positif dan

signifikan terhadap volume penjualan atau peningkatan penabung dan saldo

tabungan?

C. Kerangka Konseptual

Ries, dkk. (2002:1) mengemukakan bahwa positioning adalah penempatan

produk diantara pesaing. Lupiyoadi (2001:48) mengemukakan positioning

mencakup perancangan penawaran dan citra perusahaan agar target pasar

mengetahui dan menganggap penting posisi perusahaan di antara pesaing.

Dinamika persaingan bisnis yang semakin ketat antara berbagai perusahaan dalam

menghasilkan dan menjual produknya memberikan pengaruh terhadap pandangan

bahwa perusahaan harus memberitahukan dan memperkenalkan produknya

kepada masyarakat agar masyarakat terdorong untuk membeli produk perusahaan.

Positioning bertujuan untuk membedakan persepsi perusahaan berikut

produk dan jasanya dari pesaing. Istilah positioning mengacu pada upaya

penempatan atau menggerakkan suatu produk ke suatu tingkatan yang diinginkan

dan sesuai dengan perhatian konsumen.

Positioning merupakan konsep psikologis yang terkait dengan bagaimana

konsumen yang ada ataupun calon konsumen dapat menerima perusahaan tersebut

dan produknya dibandingkan dengan perusahaan lain. Latar belakang pemikiran

adalah langsung terkait dengan bagaimana konsumen yang berada di segmen

pasar tertentu atau spesifik itu mempersepsikan jasa perusahaan.

Perusahaan perlu membuat suatu cara yang paling menarik dalam

penyebaran informasi mengenai produk, kondisi serta manfaat terhadap

konsumen yang menggunakannya. Tujuan diatas dapat dicapai dengan cara

menggunakan positioning, sehingga positioning sangat perlu bagi perusahaan.

Positioning bertujuan untuk membedakan persepsi perusahaan berikut produk dan

jasanya dari pesaing, dan untuk meningkatkan jumlah penabung dengan

mempengaruhi konsumen untuk memilih dan membeli barang atau jasa yang

dihasilkan oleh suatu perusahaan.

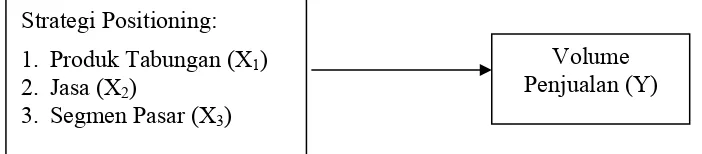

Kerangka konseptual secara sederhana dapat digambarkan sebagai

berikut:

Sumber: Lupiyoadi (2001:48), data diolah peneliti Gambar 1.1 Kerangka Konseptual

D. Hipotesis

Hipotesis adalah tebakan pemecahan atau jawaban yang diusulkan

(Arikunto 2005:44). Berdasarkan perumusan masalah diatas maka hipotesis yang

penulis kemukakan adalah: “Strategi positioning bunga tabungan mempunyai

pengaruh yang positif dan signifikan terhadap volume penjualan atau peningkatan

penabung dan jumlah tabungan pada PT. Bank Kesawan, Tbk Cabang Pemuda

Medan.

Strategi Positioning: 1. Produk Tabungan (X1)

2. Jasa (X2)

3. Segmen Pasar (X3)

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

positioning bunga tabungan terhadap peningkatan volume penjualan atau

peningkatan penabung dan jumlah tabungan pada PT. Bank Kesawan, Tbk

Cabang Pemuda Medan.

2. Manfaat Penelitian

Penulis berharap penelitian ini dapat memberikan manfaat:

1. Bagi Perusahaan.

Sebagai bahan masukan bagi perusahaan bahwa strategi positioning bunga

tabungan merupakan faktor terpenting bagi perusahaan.

2. Bagi Penulis.

Sebagai implementasi untuk menerapkan pengetahuan teoritis yang telah

diperoleh dari bangku kuliah dan menambah wawasan penulis dalam

bidang manajemen khususnya yang berkaitan dengan lembaga keuangan

bank.

3. Pihak Lain

Sebagai referensi bagi peneliti selanjutnya yang ingin meneliti masalah

sejenis di masa yang akan datang.

F. Metode Penelitian 1. Batasan Operasional

Untuk menghindari ketidakfokusan dalam pembahasan penelitian, maka

tabungan pada PT. Bank Kesawan, Tbk. Cabang Pemuda Medan. Variabel

yang dianalisis dalam penelitian ini adalah:

X1 = Produk tabungan

X2 = Jasa

X3 = Segmen pasar

Y = volume penjualan

2. Definisi Operasional Varibel

Dalam penelitian ini, terdapat dua variabel penelitian, yaitu:

a. Variabel bebas, adalah variabel yang nilainya tidak tergantung pada variabel

lain. Variabel bebas dari penelitian ini:

1. Variabel Produk Tabungan (X1)

Merupakan atribut produk tabungan yang dipertimbangkan dari segi

manfaat fisiknya.

2. Variabel Jasa(X2)

Merupakan nilai yang diberikan karyawan untuk memberikan kepuasan

kepada nasabah.

3. Variabel Segmen Pasar (X3)

Merupakan ruang lingkup pemasaran produk tabungan kepada

masyarakat.

b. Variabel terikat, adalah variabel yang dipengaruhi oleh variabel lain.

Variabel terikat dalam penelitian ini adalah Volume Penjulan (Y). Volume

penjulan merupakan banyaknya penjualan tabungan yang berhasil dihimpun

Definisi operasionalisasi variabel dapat dilihat pada Tabel 1.3 berikut:

Tabel 1.3

Defenisi Operasionalisasi Variabel

Variabel Defenisi Skala

Pengukuran

Variabel Produk Tabungan (X1) Merupakan atribut produk yang dipertimbangkan dari segi manfaat fisiknya.

Skala Likert

Variabel Jasa (X2) Merupakan nilai yang

diberikan karyawan untuk memberikan kepuasan kepada nasabah.

Skala Likert

Variabel Segmen Pasar (X3) Merupakan ruang lingkup

pemasaran produk tabungan kepada masyarakat.

Skala Likert

Volume Penjualan (Y) Banyaknya penjualan tabungan yang berhasil dihimpun oleh perusahaan.

Skala Likert

Sumber: Lupiyoadi (2001:48), data diolah peneliti

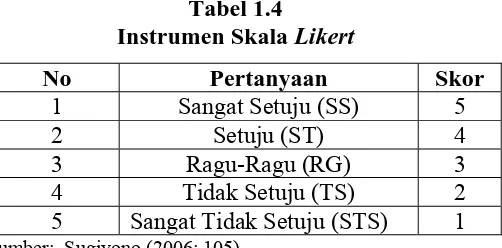

3. Skala Pengukuran Variabel

Penelitian ini menggunakan skala likert untuk mengukur sikap, pendapat

dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Untuk

keperluan analisis kuantitatif penelitian maka peneliti memberikan satu sampai

lima alternatif jawaban kepada responden dengan menggunakan skala 1 sampai 5

yang dapat dilihat pada Tabel 1.4 berikut ini:

Tabel 1.4

Instrumen Skala Likert

No Pertanyaan Skor

4. Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan pada PT. Bank Kesawan, Tbk. Cabang Pemuda

Medan yang beralamat di jalan Pemuda no. 5 Medan. Penelitian ini dimulai

dari bulan Maret 2008 sampai dengan Juli 2008.

5. Jenis dan Sumber Data

Penulis menggunakan dua jenis data dalam penelitian ini, yaitu:

a. Data Primer

Data primer adalah data yang diperoleh dari responden secara langsung di

lokasi penelitian melalui kuesioner dan wawancara.

b. Data Sekunder

Data sekunder merupakan data yang berisikan informasi dan teori-teori

yang digunakan untuk mendukung penelitian yang dilakukan. Peneliti

mendapat data sekunder dari buku-buku dan majalah

6. Teknik Pengumpulan Data

Pada penelitian ini, teknik yang digunakan dalam pengumpulan data adalah:

a. Wawancara

Peneliti melakukan wawancara langsung dengan nasabah untuk

memperjelas hasil jawaban dari kuesioner yang telah diisi oleh nasabah.

b. Daftar Pertanyaan (Questionaire)/kuesioner

Teknik pengumpulan data dengan cara memberikan kuesioner kepada

responden. Kuesioner berisikan pertanyaan mengenai identitas responden

dan variabel yang diteliti dalam penelitian ini yaitu variabel produk

7. Populasi dan Sampel

Populasi pada penelitian ini adalah nasabah PT. Bank Kesawan Tbk. Cabang

Pemuda Medan dengan syarat telah memiliki tabungan dengan jumlah

> Rp. 50.000.000,- , yaitu berjumlah 448 orang. Sampel yang diambil sebesar

20% dari populasi. Menurut Gay dalam Umar (2007:79) “Ukuran minimal sampel

yang diterima berdasarkan pada desain penelitian yang digunakan untuk populasi

relatif kecil minimal 20% dari populasi”.

Metode penarikan sampel menggunakan Metode Incidental. “Metode

incidental adalah teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan/incidental bertemu dengan peneliti dan dipandang cocok

sebagi sumber data” (Sugiyono, 2006: 95).

8. Metode Analisis Data

Untuk keperluan analisis data, penulis menggunakan metode:

a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan dengan

mengumpulkan dan menganalisa data yang diperoleh sehingga dapat

memberikan gambaran yang jelas mengenai fakta-fakta, sifat-sifat serta

hubungan antar fenomena yang diteliti. Data diperoleh dari data primer

berupa kuesioner yang telah diisi oleh sejumlah responden penelitian.

b. Metode Analisis Statistik

Metode analisis statistik yang digunakan adalah metode analisis regresi linear

terikat (Y). Data diolah secara statistik dengan menggunakan alat bantu

aplikasi Software SPSS 12.00 For Windows.

Perhitungan Persamaan Regresi Linear Berganda (Multiply Regression):

Y = B0 + B1X1 + B2X2 + B3X3 + e Keterangan:

B0 : Konstanta

X1 : Variabel Produk Tabungan

X2 : Variabel Jasa

X3 : Variabel Segmen Pasar

Y : Variabel Volume Penjualan

B1-3 : Koefisien regresi parsial

e : Standar error

Pengujian yang akan dilakukan (Purwanto, dkk., 2004:514) sebagai

berikut:

1) Uji Validitas dan Reliabilitas

Kuisioner sebelum disebarkan untuk menjadi sumber data yang baik, harus

diuji validitas dan reliabilitasnya agar data yang diambil benar-benar valid.

2) Pengujian Hipotesis

a. Identifikasi Determinan (R²)

Identifikasi determinan (R2) berfungsi untuk mengetahui signifikan

variabel. Koefisien Determinan menunjukkan besarnya kontribusi variabel

antara dua variabel, sebaliknya jika R square semakin besar (mendekati 1) maka semakin baik kemampuan variabel independen menerangkan variabel dependen.

b. Uji-t (uji parsial)

Uji Secara Parsial (T-test) bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap

variabel dependen. Hasil uji ini pada output SPSS dapat dilihat pada tabel

Coefficients.

Kriteria pengujiannya sebagai berikut:

Ho : bi = o, artinya tidak terdapat pengaruh bebas yang positif dan

signifikan antara X dan Y

Ho : b1≠ 0, artinya terdapat pengaruh yang positif dan signifikan antara X

dan Y

Dengan kriteria pengambilan keputusan adalah dengan membandingkan

statistik hitung dengan statistik tabel dimana:

Ho diterima jika t hitung < t tabel pada alpha = 5 %

H1 diterima jika t hitung > t tabel pada alpha = 5%

c. Uji – F (uji serentak)

Uji-F (uji serentak) adalah untuk melihat secara bersama-sama (serentak)

pengaruh secara positif dan signifikan dari variabel independen yaitu

(X1,X2,X3 terhadap variabel dependen (Y). Melalui uji statistik dengan

H0: b1= b2 = b3 = 0

Artinya secara bersama-sama (serentak) tidak terdapat pengaruh yang

positif dan signifikan dari variabel independen yaitu (X1,X2,X3) terhadap

variabel dependen (Y).

Ha: b1 b2 b3 0

Artinya secara bersama-sama (serentak) terdapat pengaruh yang positif

dan signifikan dari variabel independen yaitu (X1,X2,X3) terhadap variabel

dependen (Y).

Kriteria Pengambilan Keputusan (KPK) yang diambil:

Ho diterima, apabila F-hitung < F-tabel ()

A. Penelitian Terdahulu

Pujangkoro mengadakan penelitian dan menyatakan bahwa dalam berupaya merebut dan mempertahankan pangsa pasar, upaya yang dilakukan antara lain adalah bagaimana memposisikan agar suatu produk dapat diingat konsumen. Penelitian yang dilakukan bertujuan untuk mengetahui posisi berdasarkan persepsi konsumen, apakah perlu melakukan repositioning, jenis media yang sesuai untuk penayangan iklan.

B. Pengertian Pasar, Segmentasi Pasar, dan Menentukan Posisi Pasar

(Market Positioning) 1. Pengertian Pasar

Kotler (2000:12) mengatakan bahwa pasar terdiri dari semua pelanggan potensial yang memiliki kebutuhan atau keinginan tertentu yang sama yang mungkin bersedia dan mampu melaksanakan pertukaran untuk memuaskan kebutuhan dan keinginan.

2. Segmentasi Pasar

Kotler (2000:358) mengatakan segmentasi pasar adalah mengidentifikasikan dan membentuk kelompok pembeli yang berbeda yang mungkin meniru produk dan atau pemasaran tersendiri. Perusahaan dalam usaha menentukan strategi pemasaran yang paling tepat bagi suatu perusahaan perbankan, sebelumnya harus menentukan pasar yang akan dijangkau. Hal ini disebabkan karena produsen sebelum menciptakan sebuah produk haruslah mengetahui secara seksama apa yang akan menjadi kebutuhan dan keinginan konsumen di pasarnya. Kelompok konsumen yang akan dilayani tersebut dinamakan target market (pasar sasaran). Sebelum menentukan pasar sasaran, perusahaan haruslah melakukan kegiatan yang membagi-bagi atau pengelompokan konsumen ke dalam kelompok yang mempunyai kebutuhan dan keinginan yang sama, yang disebut segmentasi pasar.

Perusahaan dalam menyesuaikan program pemasaran, dilakukan dengan membagi segmen pasar sehingga membantu pihak manajemen perusahaan dalam menerapkan kebijaksanaan pemasaran yang lebih efisien. Bila perusahaan kecil dengan sumber daya terbatas dapat bersaing secara efektif, jika perusahaan tersebut masuk dalam satu atau dua segmen pasar, tetapi ia akan hancur jika masuk dalam pasar total.

Ada beberapa cara yang dapat digunakan dalam memisahkan pasar ke dalam segmen-segmen yang semula bersifat heterogen menjadi pasar yang homogen (Kotler, 2000:358) antara lain:

a. Segmentasi geografis, yaitu membagi-bagi konsumen berdasarkan lokasi/daerah. Misalnya daerah panas, sedang dan dingin. Untuk daerah panas cocok digunakan AC, dan lainnya.

b. Segmentasi demografis, yaitu memisahkan pasar kedalam kelompok-kelompok yang didasarkan pada variable-variabel seperti umur, pekerjaan, agama, pendidikan, pendapatan dan lainnya. Misalnya segmentasi berdasarkan jenis kelamin maka ada perusahaan konveksi yang hanya memproduksi pakaian wanita saja, atau perusahaan yang khusus menghasilkan produk untuk anak-anak atau dewasa.

c. Segmentasi psikografis, yang membagi-bagi konsumen kedalam kelompok-kelompok yang berlainan menurut kelas sosial tertentu seperti perabotan rumah tangga khusus untuk kalangan atas.

d. Segmentasi behavioristic (perilaku). Yaitu bila perilaku digunakan sebagai variabel utama dalam mensegmentasikan pasar, maka konsumen dibagi menjadi kelompok-kelompok menurut pengetahuan, sikap, penggunaan atau tanggapannya terhadap suatu produk tertentu.

2. Menentukan Posisi Pasar (Market Positioning)

diinginkan oleh nasabah, sehingga dapat menarik minat nasabah untuk membeli produk atau jasa yang ditawarkan. Kegiatan ini dilakukan setelah menentukan segmen mana yang akan dimasuki dengan cara menentukan di mana posisi mana yang ingin ditempati dalam segmen tersebut.

Posisi produk adalah bagaimana suatu produk yang didefenisikan oleh nasabah atau konsumen atau dasar atribut-atributnya, misalnya:

a. Simpanan giro diposisikan sebagai kantongnya pengusaha. b. Simpanan tabungan diposisikan sebagai kantongnya keluarga.

c. Simpanan deposito diposisikan sebagai kantong sekaligus sebagai tempat investasinya para investor.

Untuk menentukan posisi pasar janganlah dilakukan secara sembarangan, akan tetapi perlu dilakukan strategi yang benar, sehingga posisi pasar yang diinginkan tepat pada sasarannya. Strategi penentuan posisi pasar dapat dilakukan sebagai berikut:

1. Atas dasar atribut.

Atas dasar atribut didasarkan pada penentuan atribut produk tertentu, misalnya bunga rendah atau tinggi baik untuk simpanan maupun pinjaman.

2. Kesempatan penggunaan.

Kesempatan penggunaan maksudnya adalah simpanan diposisikan sebagai kas atau tempat mengamankan uang atau tempat untuk melakukan investasi. 3. Menurut pengguna.

4. Langsung menghadapi pesaing.

Produk diposisikan sebagai sesuatu yang lebih baik dibandingkan pesaing kita, misalnya bank kami nomor satu atau yang terbaik.

5. Kelas produk.

Maksudnya produk tersebut ditujukan kepada kelompok tertentu, misalnya kredit ekonomi lemah atau kredit ekonomi kuat.

Memilih dan melaksanakan strategi penentuan pasar perlu dilakukan dengan berbagai tahap agar hasil yang diharapkan optimal. Tahapan dalam memilih dan melaksanakan strategi penentuan posisi pasar sebagai berikut:

a. Identifikasikan keunggulan kompetitif.

Di dalam suatu produk terdapat berbagai keunggulan jika dibandingkan dengan produk pesaing. Tujuan manajemen mengidentifikasikan keunggulan tersebut sebanyak dan selengkap mungkin. Identifikasikan keunggulan kompetitif yang mungkin memberikan nilai yang terbesar dengan cara mengadakan perbedaan, yaitu:

1. Diferensiasi produk 2. Diferensiasi jasa 3. Diferensiasi personil 4. Diferensiasi citra.

b. Memilih keunggulan kompetitif yang tepat.

Setelah diidentifikasikan keunggulan-keunggulan kompetitif, lalu dipilih yang paling memberikan keunggulan yang paling banyak. Pertimbangan pemilih keunggulan kompetitif adalah sebagai berikut:

2. Perbedaan mana yang dipromosikan.

c. Mewujudkan dan mengomunikasikan posisi yang dipilah.

Posisi pasar yang telah dipilih sebaiknya diwujudkan, kemudian dikomunikasikan ke berbagai pihak yang membutuhkan termasuk pihak intern bank.

C. Strategi Harga Bank 1. Pengertian Harga

Penentuan harga merupakan salah satu aspek penting dalam kegiatan pemasaran. Harga menjadi sangat penting untuk diperhatikan, mengingat harga sangat menentukan laku tidaknya produk dan jasa perbankan. Salah dalam menentukan harga akan berakibat fatal terhadap produk yang ditawarkan nantinya.

Bagi Perbankan terutama bank yang berdasarkan prinsip konvensional, harga adalah bunga, biaya administrasi, biaya promosi dan komisi, biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya lainnya. Sedangkan harga bagi bank yang berdasarkan prinsip syariah adalah bagi hasil (Kasmir,2005:152).

Bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Bunga bagi bank juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman), serta harga yang dibebankan kepada biaya-biaya jasa bank lainnya (Kasmir,2005:152).

Dalam kegiatan perbankan konvensional sehari-hari, ada tiga macam bunga yang diberikan kepada nasabah, yaitu:

a. Bunga simpanan.

Merupakan harga beli yang harus dibayar bank kepada nasabah pemilik simpanan. Bunga yang diberikan sebagai rangsangan atau balas jasa, kepada nasabah yang menyimpan uangnya di bank. Sebagai contoh bunga tabungan, bunga deposito, dan jasa giro.

b. Bunga pinjaman.

Merupakan bunga yang dibebankan kepada peminjam atau harga jual yang harus dibayar oleh nasabah peminjam kepada bank. Bagi bank, bunga pinjaman merupakan harga jual dan contoh harga jual adalah bunga kredit. c. Biaya-biaya.

Biaya-biaya yang ditentukan oleh bank seperti biaya administrasi, biaya kirim, biaya tagihan, biaya sewa, biaya iuran, dan biaya-biaya lainnya yang dikenal dengan nama fee based (biaya dasar).

pendapatan yang diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga simpanan tinggi, maka secara otomatis bunga pinjaman yang terpengaruh ikut naik dan demikian pula sebaliknya.

2. Tujuan Penentuan Harga

Dalam penentuan baik untuk harga jual atau harga beli, pihak bank harus berhati-hati. Kesalahan dalam penentuan harga akan menyebabkan kerugian bagi bank. Dalam menentukan harga harus dipertimbangkan berbagai hal, misalnya tujuan penentuan harga tersebut. Hal ini disebabkan dengan diketahuinya tujuan penentuan harga tersebut menjadi mudah. Penentuan harga oleh suatu bank dimaksudkan dengan berbagai tujuan yang hendak dicapai. Tujuan penentuan harga secara umum adalah sebagai berikut:

a. Untuk bertahan hidup.

Artinya, dalam kondisi tertentu, terutama dalam kondisi persaingan yang tinggi. Dalam hal ini bank menentukan harga semurah mungkin dengan maksud produk atau jasa yang ditawarkan laku di pasaran, misalnya untuk bunga simpanan lebih tinggi dibandingkan dengan bunga pesaing dan bunga pinjaman rendah, tetapi dalam kondisi masih menguntungkan.

b. Untuk memaksimalkan laba.

c. Untuk memperbesar market share (pembagian pasar).

Penentuan harga ini dengan harga yang murah, sehingga diharapkan jumlah nasabah meningkat dan diharapkan pula nasabah pesaing beralih ke produk yang ditawarkan. Contohnya seperti penentuan suku bunga simpanan yang lebih tinggi dari pesaing ditambah kelebihan lainnya seperti hadiah, asuransi, dan lain sebagainya.

d. Mutu produk.

Tujuan dalam hal mutu produk adalah untuk memberikan kesan bahwa produk atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga ditentukan setinggi mungkin dan untuk bunga simpanan ditawarkan dengan suku bunga rendah.

e. Karena pesaing.

Dalam hal ini, penentuan harga dengan melihat harga pesaing. Tujuannya adalah agar harga yang ditawarkan jangan melebihi harga pesaing, artinya bunga simpanan di atas pesaing dan bunga pinjaman di bawah pesaing.

3. Faktor-faktor Yang Mempengaruhi Harga (Suku Bunga).

Penentuan besar kecilnya suku bunga simpanan dan bunga pinjaman sangat dipengaruhi oleh keduanya, artinya baik bunga simpanan maupun bunga pinjaman saling mempengaruhi. Faktor-faktor lainnya yang ikut mempengaruhi harga adalah seperti jaminan, jangka waktu, kebijakan pemerintah, dan target laba.

a. Kebutuhan dana.

Apabila bank kekurangan dana (jumlah simpanan sedikit), sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank untuk menutupi agar kekurangan dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Dengan meningkatnya suku bunga simpanan akan menarik nasabah baru untuk menyimpan uang di bank. Dengan demikian kebutuhan dana dapat dipenuhi. Sebaliknya, jika bank kelebihan dana, di mana simpanan banyak akan tetapi permohonan kredit sedikit, maka bank akan menurunkan bunga simpanan sehingga mengurangi minat nasabah untuk menyimpan. Atau dengan cara menurunkan juga bunga kredit sehingga permohonan kredit meningkat. b. Persaingan.

Dalam memperebutkan dana simpanan, maka si samping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing. Dalam arti jika untuk bunga simpanan pesaing rata-rata 16 % per tahun, maka jika hendak membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan di atas bunga pesaing, misalnya 17 % per tahun. Namun sebaliknya, untuk bunga pinjaman harus berada di bawah bunga pesaing, meskipun margin laba mengecil.

c. Kebijaksanaan pemerintah.

bunga pinjaman bank tidak boleh melebihi batas yang sudah ditetapkan oleh pemerintah.

d. Target laba yang diinginkan.

Target laba yang diinginkan merupakan besarnya keuntungan yang diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan demikian pula sebaliknya. Oleh karena itu, pihak bank harus serius dalam menentukan persentase laba atau keuntungan yang diinginkan.

e. Jangka waktu.

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya. Hal ini disebabkan besarnya kemungkinan resiko di masa mendatang. Demikian pula sebaliknya, jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah.

f. Kualitas pinjaman.

g. Reputasi perusahaan.

Reputasi perusahaan atau bonafiditas suatu perusahaan yang akan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid, kemungkinan resiko kredit macet di masa mendatang relatif lebih kecil dan sebaliknya.

h. Produk yang kompetitif.

Produk yang kompetitif maksudnya adalah produk yang dibiayai kredit tersebut laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan tingkat pengembalian kredit terjamin karena produk yang dibiayai laku di pasaran.

i. Hubungan baik.

Dalam praktiknya pihak bank menggolongkan nasabahnya menjadi dua yaitu nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan pada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

j. Jaminan pihak biasa.

A. Sejarah Singkat Perusahaan

PT. Bank Kesawan didirikan pada tahun 1913. Bagaimana berdirinya bank ini timbul dari seorang pengusaha bernama Khu Cin Tek. Beliau kemudian menyampaikan kepada rekan usahanya serta mendapatkan dukungan penuh dari rekan usahanya dalam waktu 20 (dua puluh) hari. Akhirnya pada tanggal 9 Januari 1913 diadakan rapat anggota yang pertama untuk menentukan dua hal penting, yaitu penetapan nama perusahaan dan penetapan posisi dari para pegawai. Telah ditetapkan perusahaan akan segera didirikan jika saham yang terjual mencapai 1000 lembar, dengan nilai nominal @ 100 Guilders perlembar dan ternyata dalam waktu yang relatif singkat, saham yang terjual sudah mencapai 4.000 lembar dengan nilai nominal menjadi 400.000 Guilders. Maka pada tanggal 1 April 1913 diresmikanlah pendirian perusahaan Chung Hwa Shang Yeh, yang sekarang bernama PT. Bank Kesawan, Tbk.

Perusahaan bergerak di bidang jasa asuransi, pengangkutan dan keuangan pada saat itu. Dari laporan akhir tahun ternyata perusahaan memperoleh laba dari usahanya. Sehingga dengan adanya perkembangan tersebut, perusahaan berniat untuk memperluas kegiatan usahanya dan ini memerlukan gedung operasi tambahan, maka pada tanggal 1 Januari 1914 disewa lagi dua gedung yang masing-masing letaknya di Jl. Tembok No. 6 dan 8 Medan.

kerja diganti dengan ukuran yang lebih kecil agar ruangan rapat dapat menampung lebih banyak, sehingga diambiil inisiatif untuk mencari gedung baru. Maka pada tahun 1990, tepatnya pada tanggal 2 Oktober 1990, PT. Bank Kesawan kemudian menempati gedung baru di Jalan Diponegoro No. 6 Medan.

PT. Bank Kesawan untuk mengembangkan lagi di dalam usahanya dengan membuka kantor cabang pembantu yang pertama yang terletak di dalam gedung Olympia Plaza pada tanggal 2 Juli 1990. Kemudian disusul lagi pembukaan kantor cabang pembantu lainnya pada tanggal 11 Maret 1996 di Jl. Sutomo No. 128 dan pada tanggal 18 Maret 1997 dibuka Kantor Cabang Pembantu di Jl. Aksara No. 163. Dan ini menandakan bahwa PT. Bank Kesawan mulai mengembangkan diri di masyarakat.

Ciri yang segera terlihat pada struktur organisasi yang baru tersebut adalah bentuknya garis dan staf. Keunggulan yang diperoleh dari struktur organisasi tersebut adalah berkurangnya birokrasi. Komunikasi antara atasan dan bawahan menjadi lebih lancar sehingga masalah dapat segera diketahui dan dicarikan jalan pemecahannya. Struktur organisasi garis dan staf ini memudahkan pula dilakukannya pembagian tuga, spesialisasi pekerjaan dapat dibuat lebih tajam.

B. Struktur Organisasi Perusahaan

Berikut akan dijelaskan secara ringkas mengenai struktur organisasi PT. Bank Kesawan, Tbk Cabang Pemuda Medan:

1. Pemimpin Kantor Cabang

Membawahi Manajer Operasional, Manajer Pemasaran, dan Manajer Administrasi Kredit. Pemimpin Kantor Cabang memiliki tugas antara lain: a. Sebagai aparat manajemen yang bertanggung jawab penuh atas kegiatan

kantor Cabang yang meliputi kegiatan Operasional, Komersil maupun Cabang Pembantu dan Kantor Kas.

b. Membina hubungan dengan nasabah serta prospek nasabah dengan tujuan mengembangkan pendapatan bank disamping melindungi serta menyempurnakan kualitas Risk Assets (Asset Management).

c. Mengkoordinir, mengarahkan dan membina serta mengawasi segala kegiatan personil dari unit kerja kantor cabang dan bertanggung jawab langsung kepada Direksi bank.

d. Melaksanakan segala peraturan/ketentuan dan prosedur kegiatan operasi/komersil yang telah digariskan oleh manajemen maupun peraturan/ketentuan yang ditetapkan oleh Bank Indonesia dan bertanggung jawab atas lancarnya pelaksanaan dari prosedur tersebut di atas.

e. Melindungi aktiva dan passiva bank dengan melaksanakan fungsi/prosedur kontrol yang efektif berupa Accounting Control, Phisical Control dan Administration Control.

2. Kepala Bagian Kredit dan Marketing

a. Menangani portfolio nasabah (baik debitur maupun non debitur) serta membina hubungan antara nasabah dengan bank.

b. Bertanggung jawab atas kualitas risk assets terhadap nasabah yang dibina (assigned accounts) dengan memperhatikan faktor-faktor profitabilitas bank, kemajuan usaha secara timbal balik serta prospek usaha nasabah di masa mendatang.

c. Mengenal secara terperinci sifat-sifat market menurut segmentasi masing-masing yang telah ditetapkan sebagai dasar dalam menentukan target market untuk mencapai “growth” yang managable dalam kualitas assets pendapatan.

d. Merancang “account plan” bagi nasabah dalam pembinaan ataupun nasabah yang sedang dalam proses “solicitation”.

e. Memberikan input untuk pembuatan anggaran tahunan bagi segmen masing-masing dan menggunakan anggaran sebagai alat dalam melaksanakan program kredit dan marketing dalam periode tahun tersebut. 3. Kepala Bagian Administrasi dan Kredit Support

Membawahi bagian hukum, taksasi, dan administrasi kredit. Kepala bagian administrasi dan kredit support memiliki tugas antara lain:

a. Sebagai aparat yang bertanggung jawab untuk mengatur dan mengawasi langsung pelaksanaan pekerjaan administrasi kredit sesuai dengan sistem dan prosedur yang berlaku.

c. Memeriksa semua slip-slip memorandum kredit dan surat-surat lain yang berasal dari bagian administrasi kredit serta membubuhkan tanda fiat/checklist atas kebenaran dokumen tersebut.

d. Membuat laporan extern ke Bank Indonesia yaitu: 1. Laporan SID (Sistem Informasi Debitur)

2. Laporan daftar debitur bulan sesuai dengan jadwal yang telah ditetapkan oleh Bank Indonesia.

e. Membuat laporan intern pada setiap pertengahan dan akhir bulan, daftar saldo dan daftar jaminan.

4. Internal Control

Memiliki tugas membantu Kepala SKAI untuk meyakinkan mekanisme pengendalian telah berjalan sebagai mana dengan yang telah digariskan.

5. Kepala SKAI

Membawahi Internal control. Kepala SKAI memiliki tugas antara lain:

a. Melakukan cash count ke cabang dan capem-capem (cabang pembantu) di bawah induk.

b. Melakukan pengecekan fisik barang-barang inventaris, mencocokkan saldo daftar inventaris dengan saldo di masing-masing GL (pembukuan). c. Melakukan pengecekan fisik surat-surat berharga seperti (cek, giro, buku

tabungan, bilyet deposito).

d. Memeriksa titipan kliring cek/giro, titipan buku tabungan. e. Memeriksa titipan uang tunai.

6. Manajer Operasional

a. Menandatangani bilyet deposito.

b. Memberikan support operasional yang sebesar-besarnya kepada lingkungan dalam batasan-batasan tertentu.

c. Melaksanakan tugas-tugas lain yang diberikan oleh Pimpinan Cabang dalam ruang lingkup tugas/fungsi kantor cabang.

d. Melaksanakan fungsi-fungsi operasional dengan berorientasi kepada kualitas service.

e. Menjadi wakil bank di dalam maupun di luar kantor. 7. Kepala Bagian Customer Service.

Membawahi customer service. Kepala Customer Service memiliki tugas antara lain:

a. Sebagai aparat kantor pusat yang bertanggung jawab atas koordinasi pelayanan jasa dan produk bank kepada nasabah.

b. Menjadi wakil bank di dalam maupun di luar kantor.

c. Memberikan pengarahan-pengarahan kepada staff dan karyawan di lingkungan customer service terutama dalam meningkatkan mutu pelayanan kepada nasabah.

d. Mengawasi dan bertanggungjawab atas pelaksanaan seluruh pekerjaan di lingkungan customer service sesuai dengan sistem dan prosedur yang berlaku serta mengadakan/mengusulkan perbaikan-perbaikan yang dianggap perlu untuk meningkatkan mutu pelayanan.

8. Bill Unit Head (Kepala Bagian Valas)

Membawahi staf bagian valas. Kepala bagian valas memiliki tugas antara lain:

a. Mengadministrasikan dan menatausahakan penggunaan nota pembelian dan penjualan di kantor cabang.

b. Mencatat nota pembelian dan penjualan ke dalam buku pembelian dan penjualan serta membuat rekapitulasi harian pembelian dan penjualan, rekapitulasi kas, dan jurnal.

c. Mencatat pembelian dan penjualan sesuai dengan mata uang asing.

d. Mengkoordinir pelayanan transaksi devisa kepada nasabah dalam pelaksanaan bank garansi L/C dari nasabah.

e. Melaksanakan pembagian kerja secara jelas kepada bawahannya dan mengkoordinir aktifitas pada eksport import.

9. Head Teller

Membawahi teller cash dan teller non cash. Head teller memiliki tugas antara lain:

a. Bertanggung jawab atas terselenggaranya kerapihan dan kelancaran pelayanan kas/warkat kliring pada front office dalam upaya pemberian service yang sebaik-baiknya pada nasabah.

b. Memberikan jalan keluar ataupun petunjuk kepada teller yang menghadapi persoalan sehubungan dengan kegiatan penerimaan atau pembayaran tunai maupun kliring.

melakukan pengambilan dan menyimpan uang kedalam khasanah dengan dual kontrol dari wakil Manager Operasional.

d. Memeriksa cash-tag penerimaan maupun pengeluaran beserta warkat-warkatnya yang dibuat oleh masing-masing teller.

e. Memeriksa blue sheet/work sheet yang dibuat oleh masing-masing teller yang disertai dengan lampiran cash-tag.

10. Central Back Office (CBO) Unit Head

Membawahi sundries dan operator. Kepala CBO memiliki tugas antara lain: a. Sebagai aparat manajemen yang bertanggung jawab penuh atas kegiatan

kantor cabang yang meliputi kegiatan back office.

b. Mengkoordinir, mengarahkan, dan membina serta mengawasi segala kegiatan personil back office dari unit kerja cabang dan bertanggung jawab langsung kepada manajer operasional.

c. Menandatangani bilyet deposito.

d. Bertanggungjawab atas kebenaran dan akurasi dari laporan-laporan back office untuk keperluan internal maupun eksternal.

e. Bertanggung jawab atas administrasi dan kelancaran aktifitas deposito, transfer, kliring, inkaso.

11. General Affair Unit Head (Kepala Bagian Umum)

Membawahi staf bagian umum dan satpam. Kepala bagian umum memiliki tugas antara lain:

a. Mengerjakan perhitungan penyusutan untuk aktiva tetap dan menyampaikan laporan ke kantor pusat pada setiap akhir bulan.

c. Membuat pengeluaran biaya yang diperlukan apabila ada tagihan dari pihak lain yang berhubungan dengan bank.

d. Mengawasi persediaan peralatan-peralatan kantor dan formulir-formulir lainnya.

e. Menyusun laporan atas realisasi penggunaan peralatan kantor secara periodik.

f. Melaksanakan tugas-tugas lain yang diberikan oleh atasan langsung yang berhubungan dengan fungsi dan tugas pelaksana umum.

12. Kepala Bagian Pembukuan

Membawahi staf pembukuan. Kepala bagian pembukuan memiliki tugas antara lain:

a. Bertanggung jawab atas seluruh pencatatan transaksi perbankan dan transaksi lainnya menurut accounting procedure yang ada.

b. Memeriksa transaksi dari seluruh bagian-bagian dari kantor cabang baik transaksi yang bersifat cash, non cash (kliring ataupun memorial).

c. Membantu mencari selisih antara pembukuan dengan bagian lainnya. d. Meneliti kembali/mencoba neraca secara manual dan

perincian-perinciannya dengan neraca komputer.

e. Membukukan perincian-perincian di neraca ke dalam buku samping atau buku bantu.

13. Account Officer

Memiliki tugas antara lain:

b. Bertanggung jawab atas kualitas risk assets terhadap nasabah-nasabah yang dibina (assigned accounts) dengan memperhatikan faktor-faktor profitabilitas bank, kemajuan usaha secara timbal balik serta prospek dimasa mendatang.

c. Mengenal secara terperinci sifat-sifat market menurut segmentasi masing-masing yang telah ditetapkan sebagai dasar dalam menentukan target market untuk mencapai “growth” yang managable dalam kualitas assets/pendapatan.

d. Merancang account plan bagi nasabah-nasabah dalam pembinaan ataupun nasabah yang sedang dalam proses “solicitation”.

e. Memberikan input untuk pembuatan anggaran tahunan bagi segmen masing-masing dan menggunakan anggaran sebagai alat dalam melaksanakan program kredit dan marketing dalam periode tahun tersebut. 14. Legal (bagian hukum).

Memiliki tugas antara lain:

a. Memberikan dukungan kepada bagian-bagian lainnya dalam kaitannya dengan kegiatan perkreditan dan operasional yang menyangkut dengan aspek hukum.

b. Mengecek secara langsung maupun tidak langsung keabsahan dukumen yang akan dijadikan aguna kredit. Misalnya :

1. Mengecek sertifikat tanah di agraria (BPN)

d. Memeriksa kelengkapan dokumen lainnya yang diperlukan untuk syarat-syarat perjanjian kredit.

15. Penilai Jaminan

Memiliki tugas antara lain:

a. Sebagai aparat pelaksana yang bertanggungjawab atas segala sesuatu yang berhubungan dengan kebenaran taksasi dan retaksasi atas barang-barang jaminan yang dijaminkan dalam permohonan kredit oleh debitur.

b. Melaksanakan taksasi jaminan kredit yang diajukan oleh nasabah dalam mendukung permohonan kreditnya kepada bank.

c. Melaksanakan retaksasi jaminan berupa review pemeriksaan fisik dan penilaian kembali harta tetap yang dijaminkan pada setiap kali proses perpanjangan kredit ataupun dalam suatu waktu tertentu apabila dianggap perlu oleh manajemen.

d. Melakukan pengecekan kegiatan usaha dari calon debitur langsung di lokasi usaha ataupun proyek yang sedang ditangani oleh debitur (trade checking).

16. Pelaksana Administrasi Kredit Memiliki tugas antara lain:

a. Sebagai aparat pelaksana pekerjaan administrasi kredit sesuai dengan sistem dan prosedur yang berlaku.

b. Mempersiapkan laporan ekstern (Bank Indonesia) tentang daftar debitur bulanan, daftar perubahan bulanan kredit debitur.

d. Membuat nota kredit dan nota debet termasuk jurnal memorial serta mengadministrasikannya dalam buku piutang.

e. Mempersiapkan laporan kepada Direksi mengenai debitur lancar, kurang lancar, macet dan diragukan.

17. Staff Penagihan Collector Memiliki tugas:

a. Sebagai staff pelaksanaan penagihan atas kredit-kredit yang mengalami kemacetan termasuk di dalamnya usaha penjualan barang jaminan sebagai usaha pelunasan/kredit.

b. Melaksanakan usaha penyelesaian kredit macet di kantor cabang sesuai dengan prosedur dan target yang telah ditetapkan.

c. Melaksanakan strategi penagihan kredit macet termasuk pertimbangan dalam kompromi negosiasi jumlah penyelesaian dengan debitur, sita/pengalihan barang jaminan, pengusulan proses pengadilan/yuridis dan penyusunan kembali fasilitas kredit sesuai dengan kemampuan nasabah untuk melunasinya secara bertahap.

d. Mengusulkan jumlah penghapusan sebagian atau seluruh pokok pinjaman/piutang sesuai dengan intensitas usaha penagihan yang telah dilakukan.

e. Melaporkan besarnya perkembangan kredit macet and hasil penyelesaian penagihannya dari waktu ke waktu.

18. Administrasi Personalia

Membawahi sekretariat. Personalia memiliki tugas antara lain:

a. Bertanggung jawab atas pelaksanaan dan kelancaran administrasi kepegawaian bank ditingkat kantor cabang.

b. Melaksanakan administrasi serta masalah-masalah hubungan finansial lainnya antara bank dengan pegawai.

c. Melaksanakan administrasi dokumen/file kepegawaian serta menjaga dan memelihara informasi yang up to date.

d. Melaksanakan administrasi serta realisasi program evaluasi hasil kerja pegawai berdasarkan penilaian yang disampaikan urusan yang membawahi pegawai yang bersangkutan.

e. Melakukan monitoring realisasi anggaran kepegawaian, bekerja sama dengan urusan-urusan lainnya.

19. Staff Pelaksana Sekretariat Memiliki tugas:

a. Sebagai aparat pelaksana kesekretariatan dan melaksanakan tugas-tugas rangkap yang berkaitan dengan administrasi.

b. Menerima surat-surat masuk untuk di: 1. Agenda

2. Disposisi pimpinan

3. Meneruskan ke bagian yang ditentukan 4. Mengarsip/memfiling surat-surat

d. Merangkap sebagai operator telephon apabila yang bersangkutan tidak hadir.

e. Mengirim berita/kiriman uang via telex/faximile sebagai alternatif telex operator.

20. Customer Service Memiliki tugas:

a. Menjadi wakil bank di dalam maupun di luar kantor. b. Memberikan pelayanan yang baik kepada nasabah.

c. Membuka tabungan, giro, deposito dan SDB (safe deposit box), menginputnya ke dalam komputer, dan menyimpan berkas-berkasnya ke dalam filing kabinet/lemari arsip.

d. Menutup tabungan, giro dan SDB (safe deposit box) serta menghapus datanya dari komputer.

e. Mencairkan deposito.

21. Money Bills Unit/Bagian Valas Memiliki tugas:

a. Melaksanakan jual-beli dan administrasi dari seluruh transaksi money changer pada kantor cabang.

b. Membuat laporan ke Bank Indonesia atas transaksi money changer yang meliputi: laporan mingguan, laporan triwulan, laporan tahunan.

c. Membuat laporan bulanan kepada bagian management information system (MIS) mengenai perincian aktiva dalam valuta asing.

rekapitulasi harian pembelian / penjualan rekapitulasi kas, dan jurnal transaksi.

e. Mencatat nota pembelian dan penjualan kedalam buku pembelian dan penjualan serta membuat rekapitulasi harian pembelian/penjualan rekapitulasi kas, dan jurnal transaksi.

22. Teller Cash Memiliki tugas:

a. Sebagai petugas front office yang bertanggungjawab untuk menangani seluruh setoran dan penarikan tunai dari dan ke bank.

b. Memberikan pelayanan sebaik mungkin pada nasabah, sehingga para nasabah merasa senang.

c. Mencatat mutasi harian (transaksi yang terjadi hari itu). d. Membuat rekapitulasi transaksi cash maupun non cash. e. Membuat perincian uang yang ada pada saat itu.

23. Pelaksana Kliring/Teller Non Cash Memiliki tugas:

a. Mengkoordinasikan, melaksanakan seluruh tugas dan pekerjaan di unit kliring serta mewakili bank, dalam pelaksanaan perhitungan kliring di lembaga kliring Bank Indonesia.

b. Menerima setoran kliring nasabah dari teller, memeriksanya dan memberikan stempel yang diperlukan.

c. Memasukkan warkat ke daftar penerimaan kliring.

e. Memeriksa kebenaran stempel kliring atas warkat-warkat kliring yang diterima.

24. Sundries Memiliki tugas:

a. Membuat laporan-laporan back office untuk keperluan internal maupun eksternal.

b. Melaksanakan tugas-tugas lain yang diberikan oleh kepala sundries/central back office sepanjang dalam ruang lingkup tugas/fungsi kantor cabang. c. Menginput data-data yang dibutuhkan ke dalam komputer.

d. Mendebet atau mengkreditkan transaksi-transaksi, seperti mendebet giro yang dikeluarkan oleh nasabah dan mengkreditkannya ke rekening yang ditujukan.

e. Menginput data-data yang diperlukan ke dalam komputer, membuat laporan-laporan transaksi back office setiap harinya untuk diteruskan ke Bank Indonesia.

f. Mendebet tagihan-tagihan telepon, handphone dan listrik dari rekening nasabah.

25. Staff Pelaksana Umum Memiliki tugas:

a. Bertanggungjawab atas kelengkapan catatan dan administrasi harta tetap bank dan perhitungan penyusutan atas harta tetap tersebut maupun peralatan kantor lainnya.

c. Menghitung persediaan rupa-rupa aktiva yang ada pada persediaan.

d. Melaksanakan pembelian alat-alat tulis kantor dan kebutuhan lain yang dibutuhkan oleh kantor.

e. Membuat pengeluaran biaya yang diperlukan apabila ada tagihan dari pihak lain yang berhubungan dengan bank.

26. Staff Bagian Pembukuan (Financial Control) Memiliki tugas:

a. Sebagai petugas yang melaksanakan seluruh pembukuan atas transaksi di kantor cabang.

b. Menerima seluruh laporan dan jurnal transaksi dari seluruh bagian pada kantor cabang.

c. Melaksanakan penyelesaian laporan neraca dan rugi laba harian. d. Membuat penyelesaian laporan neraca dan rugi laba bulanan. e. Mencetak sub-buku besar setiap akhir bulan.

27. Operator Telepon Memiliki tugas:

a. Sebagai aparat pelaksana yang bertanggungjawab untuk mengatur penerimaan telepon serta membantu karyawan lainnya menelepon pihak-pihak yang ada hubungannya dengan bank.

b. Menerima telepon dari luar untuk disampaikan ke nomor pesawat yang dituju.

d. Melaksanakan tugas-tugas lainnya yang diberikan oleh atasan langsung sepanjang masih dalam ruang lingkup fungsi dan tugas telepon operator. 28. Koordinator Satpam

Membawahi satpam dan office boy. Koordinator satpam memiliki tugas: a. Merencanakan dan mengatur pengamanan instansi.

b. Membuat schedule/jadwal tugas anggota satpam.

c. Mengadakan hubungan dengan instansi terkait dibidang keamanan dan pengamanan.

d. Mengadakan pengawalan pengambilan/penyetoran uang.

e. Membuat laporan periodik tentang keamanan dan pengamanan instansi. f. Membuat berita acara pemeriksaan/laporan kejadian.

g. Mengatur/mengawasi kegiatan anggota satpam. 29. Petugas Keamanan

Memiliki tugas:

a. Sebagai pelaksana yang bertanggung jawab atas seluruh kegiatan pengamanan lingkungan dan nasabah kantor cabang pada saat jam kerja ataupun diluar jam kerja.

b. Secara rutin melakukan tugas untuk membuka pintu kantor cabang dan mengunci kembali pada saat akhir kerja.

c. Mengisi buku jurnal kegiatan pengamanan.

d. Melakukan pengawalan pada karyawan yang akan mengambil setoran yang tunai pada Bank Indonesia ataupun bank-bank lainnya.

f. Melakukan pengawasan keamanan di daerah bank.

g. Melakukan koordinasi dengan para satrpam bank-bank sekitar bank. 30. Pengemudi

Memiliki tugas:

a. Sebagai petugas lapangan/pengemudi yang bertanggung jawab untuk memperlancar mobilitas pimpinan/karyawan untuk melaksanakan tugas-tugas perusahan.

b. Secara rutin bertugas untuk mengantar dan menjemput pegawai dari dan ke perusahaan.

c. Secara rutin bertugas untuk membersihkan mobil sebelum dan sesudah pemakaian mobil.

d. Secara periodik membawa mobil ke tempat service dan maintenance yang telah ditentukan.

e. Melaksanakan tugas-tugas lain yang diperintahkan oleh atasan langsung. 31. Office Boy/Pesuruh

Memiliki tugas:

a. Sebagai pelaksana yang bertugas untuk menjaga kebersihan kantor cabang secara fisik.

b. Bertanggung jawab untuk hadir di kantor pagi hari ± 6.00 WIB sebelum staff/pimpinan datang.

c. Membersihkan halaman depan kantor bank.

d. Membersihkan bagian dalam gedung kantor yaitu seluruh lantai. e. Membersihkan lantai dan membuatnya bersih.

ANALISIS DAN PEMBAHASAN

A. Analisis Uji Validitas dan Reliabilitas

Instrumen yang sering dipergunakan dalam penelitian ilmiah adalah

kuesioner. Kuesioner bertujuan untuk mengetahui pendapat seseorang mengenai

suatu hal seperti sikap dan pendapat. Instrumen dalam penelitian ini adalah

instrumen yang berbentuk nontest karena mengukur sikap dimana jawabannya

tidak ada yang “benar atau salah” tetapi bersifat “positif atau negatif”.

1. Uji Validitas

Pengujian validitas dari penelitian ini dilakukan dengan menggunakan

aplikasi software SPSS 12 for windows. Instrumen yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur dan

data-data yang diperoleh dengan menggunakan instrumen dapat menjawab tujuan

penelitian.

Penulis menyebarkan kuesioner untuk pengujian validitas dan reabilitas

kepada 35 orang nasabah PT. Bank Kesawan, Tbk. Cabang Pemuda Medan diluar

sampel. Kuesioner yang digunakan terdiri dari 2 (dua) pertanyaan tentang produk,

2 (dua) pertanyaan tentang jasa, 5 (lima) pertanyaan tentang segmen pasar, dan

6 (enam) pertanyaan tentang volume penjualan, sehingga jumlah keseluruhan

pertanyaan adalah 15, dimana setiap pertanyaan disiapkan 5 (lima) interval

sebagai berikut :

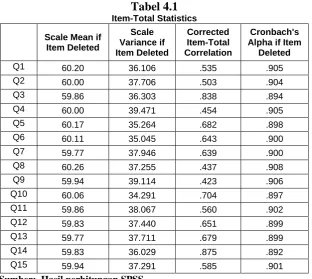

DariTabel 4.1 dapat diketahui:

1. Scale Mean if item Deleted menerangkan nilai rata-rata total jika variabel

tersebut dihapus. Misalnya jika Q1 atau pertanyaan 1 (satu) dihapus maka

rata-rata total bernilai 60.20 dan seterusnya.

2. Scale Variance if item Deleted menerangkan besarnya varian total jika

pertanyaan variabel tersebut dihapuskan. Misalnya jika Q1 atau pertanyaan

1 (satu) dihapuskan maka variancenya adalah 36.106 dan seterusnya.

3. Menilai kevalidan masing-masing pertanyaan dapat dilihat dari nilai Corrected Item-Total Correlation yang merupakan korelasi antara skor item dengan skor total item. Untuk mengetahui validitas pertanyaan harus

dapat diperoleh melalui df (degree of freedom) = jumlah kasus – 5, jumlah kasus adalah 35. Jadi df = 35 – 5 = 30, maka r-tabel =0,361. Pengambilan

keputusan:

a. Jika r-hitung > r-tabel maka pertanyaan tersebut valid

b. Jika r-hitung < r-tabel maka pertanyaan tersebut tidak valid.

Tabel 4.2

Berdasarkan data Tabel 4.2 diketahui bahwa rhitung untuk seluruh butir

pertanyaan dari variabel produk, jasa, segmen pasar dan volume penjualan adalah

positif dan besarnya diatas 0,361 (rtabel). Karena rhitung > rtabel maka disimpulkan

semua butir pertanyaan dari variabel produk, jasa, segmen pasar dan volume

penjualan tersebut dikatakan valid sehingga dapat digunakan untuk memperoleh

2. Uji Reliabilitas

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan pertanyaan

yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk

kuesioner.

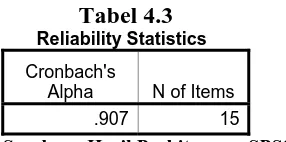

Tabel 4.3

Reliability Statistics

Cronbach's

Alpha N of Items

.907 15

Sumber: Hasil Perhitungan SPSS

Setelah semua butir pertanyaan dinyatakan valid, maka uji selanjutnya

adalah menguji reliabilitas instrumen.

Cara pengambilan keputusan:

a. Jika r alpha positif dan lebih besar dari r tabel maka reliabel.

b. Jika r alpha negatif dan lebih kecil dari r tabel maka tidak reliabel.

Tabel 4.3 menunjukkan bahwa hasil pengujian reliabilitas pada instrumen

produk, jasa, segmen pasar dan volume penjualan dengan nilai Cronbach Alpha

atau r alpha sebesar 0,907. Hal ini membuktikan instrumen produk, jasa, segmen

pasar dan volume penjualan adalah reliabel karena ralpha yang bernilai 0,907 lebih

besar dan positif dari rtabel yang bernilai 0,60. Ini menunjukkan semua butir

pertanyaan dari variabel produk, jasa, segmen pasar (X) dan volume penjualan (Y)

1. Analisis Deskriptif Responden

Berikut ini adalah karakteristik responden ditinjau dari segi jenis kelamin,

usia, dan status.

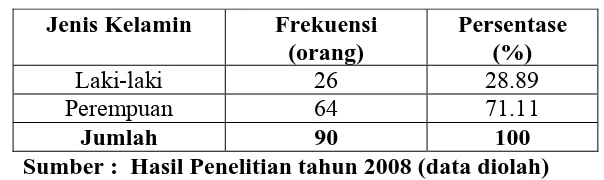

a. Karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.4

Jenis Kelamin Responden Jenis Kelamin Frekuensi

(orang)

Persentase (%)

Laki-laki 26 28.89 Perempuan 64 71.11

Jumlah 90 100 Sumber : Hasil Penelitian tahun 2008 (data diolah)

Tabel 4.4 menunjukkan bahwa jenis kelamin responden laki-laki

berjumlah 26 orang yaitu sebesar 28.89% dan responden perempuan berjumlah 64

orang yaitu sebesar 71.11%.

b. Karakteristik Responden Berdasarkan Usia

Tabel 4.5

Tabel 4.5 menunjukkan bahwa usia responden yang lebih kecil atau sama

dengan 35 tahun berjumlah 33 orang atau sebesar 36.66%, usia 36-45 tahun

berjumlah 49 orang atau sebesar 54.44%, dan usia lebih besar dari 46 tahun

Tabel 4.6 Status Responden Status Responden Frekuensi

(orang)

Sumber : Hasil Penelitian tahun 2008 (data diolah)

Tabel 4.6 menunjukkan bahwa responden yang berstatus belum menikah

sebanyak 19 orang atau berjumlah 21.11%, responden yang sudah menikah

sebanyak 38 orang atau berjumlah 42.22%, responden yang mempunyai status

janda sebanyak 23 orang atau berjumlah 25.56% dan responden yang mempunyai

status duda sebanyak 10 orang atau sekitar 11.11%.

2. Analisis Deskriptif Variabel 1. Variabel Produk

Variabel produk merupakan atribut produk tabungan yang

dipertimbangkan dari segi manfaat fisiknya.

Tabel 4.7

Data Instrumen Produk (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber: Hasil Penelitian Tahun 2008 (data diolah)

Berdasarkan Tabel 4.7 dapat dilihat bahwa mayoritas responden 61.11%

menjawab setuju untuk pertanyaan pertama dan 60 % responden menjawab setuju

Variabel jasa merupakan nilai yang diberikan karyawan untuk

memberikan kepuasan kepada nasabah.

Tabel 4.8

Data Instrumen Jasa (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber: Hasil Penelitian tahun 2008 (data diolah)

Berdasarkan Tabel 4.8 dapat dilihat bahwa mayoritas responden 58,89%

menjawab setuju untuk pertanyaan ketiga dan 57,78 % responden menjawab

setuju untuk pertanyaan keempat.

3. Variabel Segmen pasar

Variabel segmen pasar merupakan ruang lingkup pemasaran produk

tabungan kepada masyarakat.

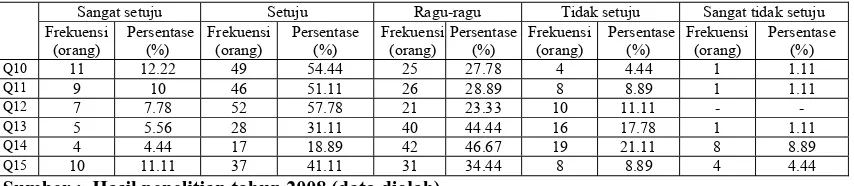

Tabel 4.9

Data Instrumen Segmen pasar (Variabel Independen)

Sangat setuju Setuju Ragu-ragu Tidak setuju Sangat tidak setuju Frekuensi

Sumber: Hasil penelitian tahun 2008 (data diolah)

Tabel 4.9 menunjukkan bahwa mayoritas responden 43,33% menjawab

setuju untuk pertanyaan kelima, 56,67% responden menjawab setuju untuk

pertanyaan keenam, 75.56 % responden menjawab setuju untuk pertanyaan

ketujuh, 74.44% menjawab setuju untuk pertanyaan kedelapan, dan 65,56%